Bogotá, D.C., 18 de Agosto' de 2009

Trabajo de Gradffi

Señores

BIBLIOTECA GENERAL Cuidad

Estimados Señores: El suscrito

Osear Alejandro Carvajal, con C.C. No. 80205111 de Bogotá autor del trabajo de grado titulado

FOREX: UN MODELO PRÁCTICO PARA MEDIR LAS PERDIDAS presentado y aprobado en el año 2009 como requisito para optar al título de ADMINISTRADOR DE EMPRESAS; autorizo a la Biblioteca General de la Universidad Javeriana para que con fines académicos, muestre al mundo la producción intelectual de la Universidad Javeriana, a través de la visibilidad de su contenido de la siguiente manera:

• Los usuarios puedan consultar el contenido de este trabajo de grado en Biblos, en los sitios web que administra la Universidad, en Bases de Datos, en otros Catálogos y en otros sitios web, Redes y Sistemas de Información nacionales e internacionales "Open Access" y en las redes de información del país y del exterior, con las cuales tenga convenio la Universidad Javeriana.

• Permita la consulta, la reproducción, a los usuarios interesados en el contenido de este trabajo, para todos los usos que tengan finalidad académica, ya sea en formato CD-ROM o digital desde Internet, Intranet, etc., y en general para cualquier formato conocido o por conocer.

• Continúo conservando los correspondientes derechos sin modificación o restricción alguna; puesto que de acuerdo con la legislación colombiana aplicable, el presente es un acuerdo jurídico que en ningún caso conlleva la enajenación del derecho de autor y sus conexos. De conformidad con lo esta cido en el artículo 30 de la Ley 23 de 1982 y el artículo 11 de la Decisión Andina 351 de 1 93 "Los derechos morales sobre el trabajo son propiedad de los autores", I uale ir en nciables, imprescriptibles, inembargables e inalienables.

Fi a

·Oscar CarVajal 80205111

NOTA IMPORTANTE: El utor y o autores certifican que conocen las derivadas jurídicas que se generan en aplicación de los principios del derecho de autor.

C. C. FACULTAD DE CIENCIAS ECONOMICAS y ADMINSITRATIVAS CARRERA DE ADMINISTRACION DE EMPRESAS

ANEXO 2

FORMULARIO DE LA DESCRIPCIÓN DE LA TESIS DOCTORAL O DEL TRABAJO DE GRADO

TÍTULO COMPLETO DE LA TESIS DOCTORAL O TRABAJO DE GRADO: FOREX: UN MODELO PRÁCTICO PARA MEDIR LAS PERDIDAS_

AUTOR O AUTORES

Apellidos Completos Nombres Completos

Carvajal Jurado Oscar Alejandro

DIRECTOR (ES) TESIS DOCTORAL O DEL TRABAJO DE GRADO

Apellidos Completos Nombres Completos

Gudiño Romero Angela Marcela

ASESOR (ES) O CODIRECTOR

Apellidos Completos Nombres Completos

Sarmiento Auli Ivan Dario

TRABAJO PARA OPTAR AL TÍTULO DE: ADMINISTRADOR DE EMPRESAS FACULTAD: CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA: Carrera _X_ Licenciatura ___ Especialización ____ Maestría ____ Doctorado ____ NOMBRE DEL PROGRAMA:CARRERA DE ADMINITRACIÓN DE EMPRESAS

NOMBRES Y APELLIDOS DEL DIRECTOR DEL PROGRAMA:M a rgarit a M a r ía Cast illo CIUDAD: BOGOTÁ

NÚMERO DE PÁGINAS _77

AÑO DE PRESENTACIÓN DEL TRABAJO DE GRADO: _2008

TIPO DE ILUSTRACIONES:

- Ilustraciones - Mapas - Retratos

X Tablas, gráficos y diagramas

SOFTWARE requerido y/o especializado para la lectura del documento_____PDF______ MATERIAL ANEXO (Vídeo, audio, multimedia o producción electrónica):

Duración del audiovisual: ___________ minutos.

Número de casetes de vídeo: ______ Formato: VHS ___ Beta Max ___ ¾ ___ Beta Cam ____ Mini DV ____ DV Cam ____ DVC Pro ____ Vídeo 8 ____ Hi 8 ____

Otro. Cual? _____

Sistema: Americano NTSC ______ Europeo PAL _____ SECAM ______ Número de casetes de audio: ________________

Número de archivos dentro del CD (En caso de incluirse un CD-ROM diferente al trabajo de grado): _________________________________________________________________________ PREMIO O DISTINCIÓN(En caso de ser LAUREADAS o tener una mención especial):

__5.0 COMO NOTA FINAL DE LA TESIS

DESCRIPTORES O PALABRAS CLAVES EN ESPAÑOL E INGLÉS: Son los términos que definen los temas que identifican el contenido. (En caso de duda para designar estos descriptores, se recomienda consultar con la Unidad de Procesos Técnicos de la Biblioteca General en el correo

ESPAÑOL INGLÉS

___________________________________ _______________________________________ _______FOREX _____________________ ___________FOREX______________________ ________VAR_____________________ __________VALUE AT RISK______________ ________CAPM___________________ _________________CAPM_________________ ________MEDICIÓN DE RIESGO_____ __________RISK MEASUREMENT _________

RESUMEN DEL CONTENIDO EN ESPAÑOL E INGLÉS: (Máximo 250 palabras - 1530 caracteres):

FOREX: UN MODELO PRÁCTICO PARA MEDIR LAS PÉRDIDAS

OSCAR ALEJANDRO CARVAJAL

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMISNITRATIVAS

ADMINISTRACION DE EMPRESAS

FOREX: UN MODELO PRÁCTICO PARA MEDIR LAS PÉRDIDAS

Oscar Alejandro Carvajal Jurado

Tutor de Tesis:

Iván Darío Sarmiento

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS ADMINISTRACIÓN DE EMPRESAS

TALLER DE GRADO

TABLA DE CONTENIDO

INTRODUCCIÓN 3

CAPITULO 1. PLANTEAMIENTO DEL PROBLEMA

1.1 Antecedentes 4

1.2 Formulación 4

1.3 Objetivo General. 5

1.4 Objetivos Específicos. 6

6 1.5 Justificación del proyecto.

1.6 Resumen. 7

CAPITULO 2 DESARROLLO DEL TEMA

2.1 MARCO TEORICO 8

2.2 ¿QUÉ ES FOREX? 14

2.3 Características. 15

2.4 Terminología básica 17

2.4.1 ¿Que es el Spread? 17

2.4.2 ¿Qué es un Pip? 18

2.4.3 Plataformas 18

2.4.4 Tipos de ordenes 19

2.4.5 Uso de la plataforma 20

CAPITULO 3 ¿CÓMO MEDIR EL RIESGO?

3.1 ¿Es posible medir el riesgo? ¿Cómo? 27

3.3 ¿Porqué es tan importante que la cantidad arriesgada sea la correcta? 29

3.4 Modelo planteado de medición de riesgo. 29

3.5 Como usar el modelo 31

3.5.1 Para CAPM 32

3.5.2 Para VaR 32

CAPITULO 4. ESTUDIO COMPARATIVO ENTRE DIFERENTES TIPOS DE INVERSIÓN.

4.1 Inversiones del tesoro americano 33

4.1.2 Historia 34

4.1.3 Historial de tasas. 35

4.2 Inversiones en Forex 37

4.2.1 Ventajas y desventajas de este tipo de inversión. 39

4.3 Inversiones con el modelo de medición del riesgo. 39

4 CAPITULO 4. ANÁLISIS DE LOS RESULTADOS. 41

5 CAPITULO 5 CONCLUSIONES 43

BILIOGRAFIA

APENDICES

APENDICE 1 DATOS CAPM

APENDICE 2

DATOS VaR.

ANEXOS

ANEXO 1 NOTICIA

INTRODUCCIÓN.

Este trabajo de grado ha sido realizado principalmente para dar a conocer más a fondo los

elementos que componen al Forex, sus características y un marco de referencia

suficientemente amplio para brindarle a los interesados información de gran valor puesto

que genera un conocimiento que se puede aplicar fácilmente y brinda soluciones a

problemas frecuentemente presentados a los inversionistas en Forex en nuestro país.

Mediante el análisis del riesgo en las inversiones en Forex, se puede eliminar una parte muy

esencial al momento de tomar una posición y tiene que ver con la psicología del inversor.

Hay numerables aportes de autores y de los mismos inversionistas que señalan que es muy

difícil aceptar que la tendencia a seguir en una inversión, tome un rumbo diferente del

esperado haciéndonos perder dinero, por lo tanto, existe la esperanza de que la perdida sea

mínima y que la inversión tome nuevamente un camino positivo para el inversor. Esto pasa

muy a menudo y es una de las principales causas de pérdida o fracaso en Forex y más aun

cuando los niveles de apalancamiento son de 100 a 1.

Si eliminamos el factor psicológico esperanzador y controlamos las perdidas mediante otro

tipo de medios, se puede obtener un beneficio mayor puesto que son análisis más racionales

y menos sentimentales. Esto no es nuevo y resulta de la evolución de las finanzas a lo largo

de los años además de los aportes de grandes autores de la materia. Todo con el fin de

FOREX: UN MODELO PRÁCTICO PARA MEDIR LAS PÉRDIDAS

CAPITULO 1. PLANTEAMIENTO DEL PROBLEMA.

1.1 Antecedentes.

Luego de investigar y analizar el mercado de divisas, se puede notar como el

comportamiento de una moneda es muy variable y el intento de muchas personas y

empresas en general por querer anticiparse a dichos cambios. Se crean cientos de

programas al año con características cada vez más sorprendentes, los cuales analizan

profundamente las tendencias continuas de las divisas de cada país, en relación con la de

otros, para intentar prever que pasará al minuto siguiente. El problema con el que nos

presentamos como pequeños inversionistas aquí, es que se pretende creer que un análisis

profundo podría anticipar una tendencia o un movimiento en el mercado. Se han creado

diferentes tipos de análisis para poder interpretar que es lo que ha sucedido y sucede

actualmente, pero finalmente, el mercado sin ninguna explicación cambia repentinamente

provocando así, que todo lo que pensábamos que iba a suceder se vaya a piso y perdamos

dinero.

Entonces, ¿en dónde queda todo el análisis hecho anteriormente? La respuesta más simple

es: Si fuera así de fácil, todos serían millonarios.

1.2 Formulación.

Para cualquier inversionista, el riesgo está presente en todas las operaciones, este varía de

acuerdo a la inversión. En Forex, el riesgo puede ser muy alto teniendo en cuenta que el

apalancamiento puede ser de 100 a 1. Así como ganamos, fácilmente podríamos perder

volátil. Hay que asumir la perdida puesto que está presente en las inversiones especulativas

de los mercados financieros, La pregunta más importante sería entonces: ¿Cuánto estamos

dispuestos a perder?, pues bien, esta tesis dará un marco de referencia para pequeños

inversionistas que quieren transar en Forex y que necesitan un modelo matemático para la

medición del riesgo, el cual les permita decidir cuándo salir de una posición tomada de

acuerdo a un nivel de perdida adaptado a la persona.

Para ello se hará una comparación entre tres grandes tipos de inversiones:

I. Invertir en Bonos del tesoro americano. (bajo riesgo)

II. Usando un sistema automático de trading. (alto riesgo)

III. Usando el modelo de riesgo aquí planteado en una plataforma Forex. (Riesgo

Controlado)

Características.

• Se evaluará con el mismo nivel de inversión inicial para los tres. • Se medirá la rentabilidad al final del periodo.

• Se harán las pruebas en un periodo de tiempo determinado.

Así finalmente se decidirá cuál es mejor de acuerdo al perfil de un inversionista. Cual genera

mayor rentabilidad y cual menor. A cual es más fácil acceder y cual tipo de inversión es más

viable par un inversionista pequeño.

1.3 Objetivo General.

El objetivo general de este trabajo de grado es generar un modelo aplicativo de medición de

riesgo en las divisas en Forex VaR, para ser utilizado por pequeños inversionistas que desean

mantener un control sobre las perdidas.

Se diseñó este objetivo puesto que se tiene un falso concepto de lo que es el Forex y

mediante este modelo quiero dar un aporte ya que los pequeños inversionistas

estudio dirá en qué momento salir de una posición ya que en muchas ocasiones este es el

principal problema puesto que no se tiene un marco de referencia que permita inducir a los

que estén manejando una plataforma, cuanto es lo máximo que pueden perder sin

necesidad de estar todo un día enfrente de un computador, esperando a los movimientos

repentinos que pueda hacer la divisa.

1.4 Objetivos Específicos.

• Analizar Inversiones en bonos del tesoro Americano: Medir su rendimiento, su riesgo y accesibilidad. Estos bonos son parte de mi análisis puesto que algunas

veces podría resultar mejor dejar el dinero quieto que intentar obtener utilidades

con otro tipo de inversiones.

• Analizar Inversiones en Forex: Con indicadores simples con alto grado de riesgo puesto que este no se controla, explicación y consejos. Las estrategias aquí

utilizadas han sido evaluadas por grandes inversionistas en Forex, pero no siempre

dan resultado, por eso se necesita un soporte que diga cuando parar. Utilizaré

cuentas controladas por grandes inversionistas.

• Analizar Inversiones con el modelo expuesto aquí: Para minimizar el riesgo y optimizar las ganancias.

• Concluir con que tan viable resultó ser el proyecto. Se evaluaran los tres y se escogerá el mejor de acuerdo a cada tipo de inversionista.

1.5 Justificación del proyecto.

Para nadie es un secreto que las nuevas tecnologías han evolucionado a tal punto que han

permitido hacer cosas que antes no imaginábamos, el internet ha permitido que se deriven

nuevos tipos de negocios. Las personas tienen mayor acceso a la información. En cuanto a

Forex, se pueden encontrar millones de páginas con datos acerca de lo grande que es este

mercado y como puede generar grandes ingresos. El problema con el que me encuentro

aquí, es que no se especifica cuanto se puede perder, no se presta mucha atención a la

volatilidad de las divisas, las paginas que ofrecen el servicio sólo pretenden tener nuevos

pueden perder su dinero. Con esta tesis pretendo dar un marco de referencia del riesgo de

la inversión, sería entonces un estudio que concluya con un modelo que diga que tanto

debemos invertir de acuerdo a que tanto estamos dispuestos a perder.

Sería un aporte académico puesto que generará nuevo conocimiento; social porque estará

al alcance de todos y solucionara un problema común y personal puesto que sería una

buena forma de controlar mis inversiones en Forex.

1.6 Resumen.

El desarrollo del tema se hizo de la siguiente manera. El primer capítulo hace una breve

introducción de lo que es el Forex, su definición, características, su terminología y como

hacer uso de una plataforma. Este capítulo da un marco de referencia más amplio del Forex.

Además, permite situar al lector en una posición más amplia de las nuevas tendencias de los

mercados modernos.

Después de esto, el siguiente capítulo, explica el riesgo en operaciones financieras, cita a sus

principales autores y sus aportes, así como la terminología básica de la medición del riesgo

específicamente mediante CAPM y VaR los cuales serán más adelante explicados. Además,

en este capítulo se explica el modelo de riesgo que se utiliza y la forma de interpretación del

mismo. Finalmente, los posibles resultados obtenidos y su análisis crítico.

El tercer capítulo compara entre tres diferentes tipos de inversión como lo son: Los Bonos

del Tesoro Americano, Inversiones automatizadas en Forex y controladas por terceros y Las

inversiones hechas por un particular con el modelo de riesgo aquí planteado.

De cada una de las anteriores se dan su correspondiente explicación así como sus historiales

de tasas y rendimientos. Finalmente, en el capítulo cuatro se analizan los resultados, se dan

CAPITULO 2. DESARROLLO DEL TEMA

2.1 MARCO TEÓRICO.

Este trabajo de grado se fundamenta principalmente en el estudio e interpretación de las

nuevas tendencias existentes para las actividades financieras en el mundo. Entendiendo así,

que en un mundo de constante cambio, las transacciones de todo tipo se van optimizando a

tal punto que todo se vuelve más fácil y rápido y por lo tanto tenemos que estar preparados

para ello. Hace algunos años, el Forex había sido exclusivo solo para algunos grandes

inversionistas e instituciones financieras y el único modo de acceder a dicho mercado era

mediante los bancos y algunos muy pocos profesionales de las inversiones como George

Soros quien ganó casi un millón de dólares americanos en pocos días de operaciones en

libras esterlinas. Aunque esto fuese así anteriormente, el volumen de operaciones ha

aumentado significativamente en especial después de que se permitió que los tipos de

cambio flotaran libremente hacia 19711. Con el ingreso de pequeños inversionistas, se ha

logrado una mejor regulación y estandarización a la hora de hacer operaciones en todos los

países del mundo, tanto así que los pequeños inversionistas ya pueden acceder ha dicho

mercado casi desde cualquier parte del mundo solo con el uso del internet.

Desde 1995 se abrieron las puertas a quienes quisieran transar desde internet y cada día se

ofrecen servicios adicionales como noticias, chat, facilidades de pago, gráficas más

completas, etc. Para quienes quieran operar, lo puedan hacer con mayor comodidad.

Forex (Foreign Exchange) como veremos más adelante, se define como el mercado de

divisas, Es el mercado más grande del mundo en donde en un día se pueden llegar a

negociar $1.5 trillones de dólares. A pesar de su magnitud, en la actualidad su acceso es

considerado relativamente fácil para pequeños inversionistas. No es necesario invertir

grandes cantidades de dinero y se puede hacer con una plataforma compra y venta directa

de divisas mediante un bróker o intermediario2.

En nuestro caso en particular, Colombia se beneficia en gran medida de ello y puede

participar de este tipo actividad sin problema alguno. Investigaciones como esta, brindan

aportes significativos para ampliar el conocimiento a tal punto que se reúna bibliografía

suficiente ya que poca existe en español.

Esta tesis se fundamenta en el estudio y en el análisis del mercado de divisas en un ambiente

de constante cambio. Entendiendo así, que las variaciones son aprovechadas por los traders

a tal punto que un cambio significativo puede llegar a representar una gran pérdida o

ganancia según sea su caso.

Mediante una investigación profunda, se puede llegar a obtener resultados específicos que

revelen que tanta utilidad podemos sacarle a una posición y prever cambios repentinos. Es

decir, reducir al máximo los niveles de pérdida sin necesidad de esperar a que una posición

cambie, estas variaciones pueden darse por aspectos innumerables por lo tanto existen dos

formas de analizar las posibles variaciones en Forex; El análisis técnico y el fundamental. El

primero se enfoca en el estudio de las fluctuaciones de los precios; datos históricos para

pronosticar la dirección de los precios futuros3. El análisis técnico también se usa para crear

sistemas automáticos de trading. El análisis técnico se fundamenta en los gráficos y se

complementa con los indicadores, entre ellos están el SMA (Simple Moving Average) o

Media Móvil Simple. (Este es el precio promedio en un periodo de tiempo determinado).

También se encuentra el EMA (Exponencial Moving Average) o Media Móvil Exponencial.

Este se diferencia del SMA en que las últimas cotizaciones tienen más influencia sobre la

2

INTERNET, website: http://www.zonaeconomica.com/forex/ventajas Zona económica, 2 de abril de 2007.

media total4. Además de los dos anteriores indicadores están las Bollinger Bands (Bandas de

Bollinger), El Parabolic SAR, MACD entre otros. El análisis fundamental se basa en la

experiencia. Se concentra en las causas subyacentes de las fluctuaciones de los precios, este

se enfoca en las fuerzas económicas, sociales y políticas que accionan la oferta y la demanda,

algunas de estas son: Tasa de interés, inflación, desempleo5.

Para poder entender de una manera más completa de que se trata esta tesis de grado,

empezaré por una breve pero completa explicación de lo que es el Forex, sus características

principales, su terminología y una breve explicación del uso de una plataforma. Esto con el

fin de dar un marco de referencia que permita entender mejor el tema a tratar.

Para dar una justificación de la tesis, se parte de que un portafolio siendo utilizado mediante

un inversionista racional optimizará su inversión basada en una adecuada combinación de

rentabilidad y riesgo. La rentabilidad vista como el rendimiento económico de una inversión

computando los dividendos percibidos, las plusvalías o revalorizaciones en su cotización, así

como las ventajas que puedan obtenerse por el carácter preferente de las ampliaciones de

capital vía derechos de suscripción preferente.6 En otras palabras en la obtención de

beneficio de la inversión realizada.

El riesgo puede ser definido como: “Incertidumbre sobre el futuro. Grado de incertidumbre

que acompaña a un préstamo o a una inversión. Posibilidad de que el rendimiento efectivo

obtenido de una inversión financiera sea menor que el rendimiento esperado.

Convencionalmente, se suele utilizar como medida del riesgo la variabilidad en la tasa de los

rendimientos que se obtienen de la inversión, medida por la desviación típica o el

coeficiente de variación.”7,8

4

INTERNET, website: http://www.compradivisas.com/indicadores-tecnicos-divisas.htm Compra Divisas.

5 INTERNET, website: http://www.fxcmespanol.com/guia-del-forex-3b.jsp Forex Capital Market.

6

!" # $ % &' ())*+ ,-! ./0 ./0

11-7

El inversionista preferiría entonces que su dinero presente los más altos grados de

rentabilidad y riesgo cero, aunque esto no es posible, se escogerá aquella cartera que

presente una menor varianza. Esta afirmación está sustentada por Harry Markowitz

economista Nobel quien afirma que una de las formas de reducir el riesgo es manteniendo

un portafolio diversificado y manteniendo también el rendimiento esperado.

Para determinar las posibles combinaciones de riesgo/rendimiento se deben considerar las

oportunidades disponibles para los inversores dadas las características de los mercados

activos en los que se desea invertir. Concepto tomado de ZVI BODIE, ALEX KANE, ALAN

MARCUS, “Principios de inversiones” en Teoría de carteras, cap. 5, p.112

E (rp)=15%

P

E ( rp )- rf= 8%

r f = 7%

F

σ E( r )

σp = 22%

LAC=Linea de

asignacion de capital

rp Tasa de rentabilidad actual de las inverisones en riesgo.

E ( rp) 5% Tasa de rentabilida desperada.

σ 22% Desviaciòn típica.

rf 7% Tasa de rentabilidad del activo sin riesgo.

La prima de riesgo en el activo es de 8%; E(rp)- rf

Tomando dos casos extremos. Si se invierten todos los fondos en los activos de riesgo, se

ubicaría en el punto P de la gráfica en donde la rentabilidad esperada de su cartera completa

será del 15% y la desviación típica será del 22%. Si por el contrario se coloca todos los fondos

en activos sin riesgo, su rentabilidad será del 7%. Punto F de la gráfica9.

Usaré un capítulo para la explicación de la medición del riesgo en operaciones en Forex. Aquí

es donde desarrollaré un modelo específico que más adelante sería utilizado al mismo

tiempo que se evalúa su rendimiento. Aunque existen varias formas de medir el riesgo es

operaciones bursátiles como el modelo CAPM, VaR, Toolbox GARCH, etc. Usaré VaR puesto

que consideramos el más eficiente en este caso.

El CAPM (Capital Asset Pricing Model) o modelo de fijación de precios de activos de capital, es

utilizado para determinar la tasa de retorno requerida para cierto activo, claro está si este está

agregado a un portafolio diversificado. Este modelo es utilizado frecuentemente para calcular la

rentabilidad y riesgo esperados de una acción. Este modelo junto con el Modelo de Valoración por

Arbitraje (Arbritage Pricing Model o APT) y a modelos multifactoriales. Estos modelos fueron

desarrollados hacia finales de los años sesenta y principios de los setenta como una forma de

referencia para quienes invertían en la bolsa, y aunque han sido bastante criticados, son utilizados

por los profesionales de inversiones10

En cuanto al valor en riesgo VaR es considerada una de las herramientas más utilizadas en la

medición de riesgo desde por los grandes académicos. El VaR o Value at Risk no es ni más ni

menos que una medida del riesgo de una inversión, ya sea un fondo o una cartera de fondos,

al igual que la volatilidad. Pero el VaR tiene muchas ventajas respecto a la volatilidad. Se

trata de una medida muy intuitiva del riesgo, mucho más próxima a lo que el inversor

entiende como riesgo de su inversión.11

9ZVI BODIE, ALEX KANE, ALAN MARCUS. Principios de inversión, cap. 5, p. 114.

10 ABASCAL MARTÍNEZ EDUARDO: Invertir en Bolsa, Madrid 1999, p147-171.

11

Comparado con la desviación típica, el VaR tiene la ventaja de tomar en cuenta la dirección

del movimiento: al VaR, y al inversor, por supuesto, sólo le preocupa las caídas no las

subidas; la volatilidad, por el contrario, no discrimina entre subidas y bajadas de precios.12

La comparación se hará mediante la utilización de los tres tipos de inversión, Se concluirá

cual de los tres es mejor:

1) Dejar el dinero quieto en bonos del tesoro americano la cual es considerada una

inversión segura.

2) Realizar operaciones libres sin control del riesgo con compras y ventas constantes.

Además, la salida de la posición es dada también por la gráfica.

3) Usar el modelo planteado que minimiza el riesgo. Aquí no se necesita esperar a que

la gráfica cambie puesto que los precios están siendo registrados para dar un punto

específico en donde se debe salir de la posición.

12

2.2 ¿QUÉ ES FOREX?

El Forex (Foreign Exchange) se conoce como el mercado de intercambio de divisas

extranjeras. Es el mercado más grande del mundo donde se negocia al día $1.5 trillones

de dólares

La base de este mercado es beneficiarse con las fluctuaciones presentadas entre una

moneda frente a otra tomando una posición de compra o venta dependiendo si se

especula que se va a ganar o perder valor entre la relación de dichas monedas. La

compra y venta por los acontecimientos económicos y políticos presentados en cada país

se denomina reactiva, mientras que la compra y venta en acontecimientos anticipados se

denomina especulativa.13

Las monedas se cotizan en pares, tales como EUR/USD o USD/JPN. La moneda que está

de primer se le dice moneda base y la segunda es la moneda en contra. En cuanto a su

manejo, por ejemplo en un par EUR/USD el trader cree que la economía americana se va

a debilitar, se lastimaría el dólar y por lo tanto se haría una compra de EUR/USD

esperando que el euro se aprecie frente al dólar estadounidense. 14

En las regiones que más se realizan operaciones Forex son15:

1) Reino Unido 31.3%

2) Estados Unidos 19.2

3) Japón 8.3%

13

INTERNET, website: http://www.cms-forex.com/es/resources/new/trading_basics/ Capital Market Services, LLC.

14 INTERNET, website: http://www.fxcmespanol.com/que-es-forex-convenciones.php Forex Capital

Markets

Los pares más transados son:

1) EUR/USD 28%

2) USD/JPN 17%

3) GBP/USD 14%

Esta es una lista de las abreviaciones de las monedas.

USD –

Dólar

estadounidense

JPY – Yen japonés

EUR – Euro

GBP – Libra británica

CHF - Franco suizo

AUD – Dólar australiano

CAD – Dólar canadiense

NZD – Dólar neozelandés

FUENTE: FXCM

2.3 Características principales.

Algunas de las características principales son:

a) El Forex no tiene ubicación física, todo funciona a través de las redes de los bancos,

es decir, que a través de las transacciones entre Bancos, empresas y personas se

compra y vende un par de divisas.

b) Disponibilidad las 24 horas del día gracias a la diferencia de horarios entre países.

Este inicia todos los días en Sídney, después en Tokio, Londres y Nueva York.

c) Posibilidades de apalancamiento de 100 a 1.16

d) Uso de plataformas por internet.

Como este es un mercado que funciona las 24 horas del día, cabe aclarar que esta

participación se da principalmente por la diferencia horaria entre los diferentes países que

interactúan entre sí; El mercado de Sídney abre a las 5pm EST (La hora del este es la misma

para Colombia) y termina a las 2am. Tokio abre su mercado a las 7:00 p. m. EST A 4:00 am

EST17. Se dice que en este mercado se negocian cerca de us$150 billones lo cual esto

representa 10% del volumen total de las transacciones en el mundo. En este periodo de

tiempo se negocian en su mayoría el Yen Japonés, el dólar australiano o “Aussie” y la

moneda de Nueva Zelanda o “kiwi”18

Londres abre a las 3:00 am y cierra a las 12:00 pm EST con un volumen de us$570 billones y

por lo tanto es considerado el mercado más grande del mundo en cuanto a Forex de refiere,

manejando de la misma forma, el 30% de las transacciones del mundo. Nueva York abre a las

8:00 a. m. y cierra a las 5:00 p. m. EST. Este con un volumen de US$ 330 billones considerado

así el segundo mercado más grande del mundo en cuanto a Forex se refiere. Maneja un 16%

de las transacciones del mundo19.

HORAS MERCADOS

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

London

Nueva York

Sídney

Tokio

17INTERNET, website http://www.forexmarkethours.com/

18 INTERNET, website

http://fx-gm.com/index.php?view=article%3B&catid=30%3Ainversiones&id=50%3Acoberturasfinancieras&format=pdf& option=com_content&Itemid=61

INTERNET, website 19http://www.forexmarkethours.com/

INTERNET, website

FUENTE: http://www.forexmarkethours.com/

Cuadro comparativo entre diferentes tipos de inversión.

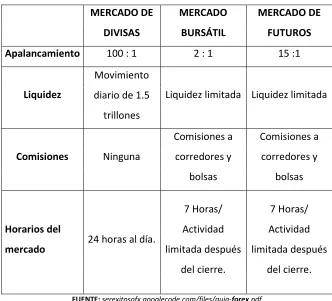

MERCADO DE DIVISAS MERCADO BURSÁTIL MERCADO DE FUTUROS

Apalancamiento 100 : 1 2 : 1 15 :1

Liquidez

Movimiento

diario de 1.5

trillones

Liquidez limitada Liquidez limitada

Comisiones Ninguna

Comisiones a corredores y bolsas Comisiones a corredores y bolsas Horarios del

mercado 24 horas al día.

7 Horas/ Actividad limitada después del cierre. 7 Horas/ Actividad limitada después del cierre.

FUENTE:serexitosofx.googlecode.com/files/guia-forex.pdf

2.4 Terminología básica.

2.4.1 ¿Qué es el Spread?

El spread es considerado es el costo que tiene cada una de las operaciones que hace el

inversionista de Forex al transar. Este costo varía dependiendo de la compañía a la que está

adscrito el inversionista. El precio al que uno compra es denominado “Ask” y el precio al que

uno vende se llama “Bid” Todas las cotizaciones de Forex incluyen estos dos instrumentos,

la operación. Este spread, es la principal fuente de ingresos para el creador del mercado, es

decir, la compañía que ejecuta la operación2021.

2.4.2 ¿Qué es un Pip?

A la variación más pequeña posible en una cotización se le llama PIP. Como las cotizaciones van expresadas con cuatro decimales, diremos que un PIP equivale a 0,0001. Esto ocurre

para todas las monedas excepto el Yen, que cotiza con dos decimales, y por tanto una subida

de un PIP en la cotización del Yen equivale a una subida del 0,0122.

2.4.3 Plataformas.

La mayoría de los operadores Forex permiten realizar operaciones mediante plataformas

manejadas desde internet. En estas plataformas se pueden realizar comparas, ventas,

analizas de gráficos, Informe de noticias y otras aplicaciones más.

En este estudio utilizaré una plataforma llamada Vt trader y es utilizada por el bróker CMS

Forex. Se puede bajar fácilmente desde internet así como la mayoría de las plataformas.

Existes diferentes compañías que ofrecen diferentes servicios a los usuarios para hacerse

más atractivas. Entre ellos está el spread, el soporte técnico, la facilidad de manejo, el

acceso a descuentos, cursos, análisis del mercado, concursos, etc.

Los agentes intermediarios o Brókers pueden ser Creadores de mercado y Sin mesa de

operación. Los Creadores de mercado son denominados a su vez Dealing Desk ( Con mesa

de operación) ya que buscan en la medida de lo posible un contra parte igual a la orden

ejecutada, es decir, si alguien compra 10 lotes, buscan a alguien que esté vendiendo 10 lotes

y no 10 personas que estén vendiendo 1 lote.

20 INTERNET, website: http://www.fxcmespanol.com/guia-del-forex-3.php

21

INTERNET, website http://www.invertirforex.com/forex-iniciando/spread.htm

Además, cuentan con piscinas de liquidez (liquidity pools) las cuales son cuentas con

recursos propios que se encargan de compensar al mercado en caso de no existir una

contraparte de sus clientes.

Cuando son sin mesa de operación (Non Dealing Desk) Funcionan con plataformas similares

a (a veces la misma) de los Market Makers pero su spread es variable. En momentos de baja

volatilidad es 1 pip menos que el Dealing Desk pero en momentos de alta volatilidad pueden

estar 15 ó 20 pips por encima de este23.

2.4.4 Tipos de Órdenes.

Para entender un poco más a fondo como operar en Forex en necesario tener en cuenta que

existen diferentes herramientas que utilizadas correctamente pueden ayudar a controlar el

riesgo en las operaciones, entre ellas están;

a) Stop Loss. Este tipo de orden se puede ejecutar en la mayoría de las plataformas.

Después de abrir una posición, un Stop Loss se activa cuando la operación se sale de

nuestros pronósticos y nos está generando perdidas. Se basa en la cantidad de pips

que estamos dispuestos a perder. Cuando la posición llega a este valor, se cierra

automáticamente. Por ejemplo24, se invierte en el par EUR/USD a 1.2000 pips y se

espera que este valor aumente, sin embargo, se pone una orden de Stop Loss unos

pips más abajo, por ejemplo, -10 pips, así, si las cosas no salen como se esperaba y la

fluctuación del par llega a la cantidad de 1.1990 pips, entonces la orden se activa y

dejas de perder capital.

23 INTERNET, website

http://aulaforex.nireblog.com/post/2007/09/27/brokers-forex-modelos-de-intermediacion

b) Esta orden es contraria a la anterior. Si el par llega a cierta cantidad de pips, se activa

la orden. Por ejemplo25, se invierte en el par EUR/USD, el par esta en 1.2000 pips y se

pronostica que si éste llega a la cantidad de 1.2010 la tendencia se mantendrá.

2.4.5 Uso de la plataforma.

La mayoría de las plataformas se usan de igual manera. Es necesario tener en cuenta que se

necesita descargar el programa de instalación desde la pagina web del Broker. Algunos de

los ellos son:

25

FUENTE: http://www.fxstreet.com/brokers/forex-brokers/

Como se puede observar, algunos son regulados por la NFA o la CFTC; la NFA (National

Futures Association) Es la organización reguladora para la industria de los futuros en Estados

Unidos. Se encarga de elaborar reglas, programas y servicios que salvaguarden la integridad

del mercado, proteger a los inversionistas y ayudar a los miembros de la misma enfrentarse

con sus responsabilidades26.

La Commodity Futures Trading Commission (CFTC) Fue creada por el congreso de los Estados

Unidos en 1974 como una agencia independiente con el mandato de regular los futuros y los

mercados de acciones de futuros a través de las bolsas, corredores de futuros, y sus agentes.

La CFTC protege el mercado ante el fraude, manipulación y abuso en las prácticas de trading.

Una vez descargada la plataforma, se procede a abrir una cuenta ya sea real o demo para

practicar. En este caso usaremos una cuenta demo ya que este es un estudio experimental.

En el navegador se puede observar básicamente como está compuesto el programa, este

Este a su vez está compuesto por:

Ventana del navegador.

Es la ventana central del menú, en esta aparece el nombre del servidor al que VTtrader está conectado cada sesión.

Esta ventana tiene acceso

principalmente a las gráficas, a los indicadores y a los sistemas trading

predeterminados que son

combinaciones de diferentes

La ventana del grafico es la herramienta principal del análisis técnico, En el grafico se

pueden ver los diferentes pares de divisas, agregar entre cientos de indicadores y

realizar compras y ventas de las diferentes monedas.

Aquí se puede ver la información de cada una de las cuentas, las posiciones abiertas

identificadas con un número en particular, la cantidad de lotes abiertos, el precio de compra,

las tarifas de stop y limit, la ganancia que se muestra en Pips y en la moneda seleccionada, la

comisión y la ganancia bruta.

Una vez explicada la interfase se procede a realizar compras o ventas de lotes. En este caso

se utiliza el mismo procedimiento para cada de los dos casos. Se puede hacer uso del grafico

o de la venta del cuadro de tarifas para realizar la compra o venta.

En la ventana del grafico se le da clic derecho en el mismo y comprar o vender.

CAPITULO 3. ¿Cómo medir el riesgo?

3.1 ¿Es posible medir el riesgo? ¿Cómo?

El riesgo o la volatilidad de un activo financiero se pueden medir por la dispersión de sus

posibles resultados. Una medida de esta dispersión es el rango o diferencia entre

Para determinar el riesgo se utiliza habitualmente la varianza para determinar la volatilidad

de la misma de la siguiente forma27:

2

∑

2

σ =

{ Ri- E (Ri)}

x Pri

De donde Ri es la rentabilidad que prevemos para cada escenario y E(Ri) es la rentabilidad

esperada.

El riesgo en los mercados financieros puede definirse como la probabilidad de fallo en las

operaciones, es decir, que las cosas no salgan como se planean. Este fallo puede

cuantificarse mediante diferentes modelos de varios autores, En este caso me enfocaré a la

utilización del modelo VaR (Value at Risk) o medición de riesgo en el mercado. Este es

considerado uno de los más utilizados modelos en la medición de riesgo en las operaciones

bursátiles puesto que mide las pérdidas que se podrían tener en condiciones normales del

mercado con un cierto nivel de confianza y en un determinado intervalo de tiempo.

El VaR es la perdida máxima no excedida dada con una probabilidad definida como el nivel

de confianza en un periodo de tiempo determinado. Este tiene tres parámetros; el primero

hace referencia a su duración, el tiempo u horizonte debe relacionarse con el periodo al cual

se va a tener dicho portafolio a hacia el tiempo requerido para liquidar los activos. Los

periodos típicos usados son 1 día, 10 días o hasta un año. El segundo se refiere a su nivel de

confianza y dice que dicho nivel no debe exceder la perdida máxima. Y finalmente el Var

debe ser dado en su unidad de moneda con la que se está evaluando el proyecto28.

27 ABASCAL MARTÍNEZ EDUARDO: Invertir en Bolsa, Madrid 1999, p147-171.

28

INTERNET, website:

El Var puede estimarse de diferentes maneras una de ellas es:

VaR

=

α

2

√σ

2 *∆t

α = Se define como el área de pérdida de los retornos.

σ 2 = Es la varianza de los retornos.

∆t= Es el horizonte de tiempo.

En esta tesis se utiliza un modelo CAPM. Este a su vez desarrollado por William Sharpe quien

sugiere que el rendimiento esperado de un activo es relativo al grado de riesgo del mismo.

Además, el modelo CAPM es utilizado frecuentemente por los inversionistas para la toma de

dediciones aunque limita un poco su compresión a aquellos que tienen conocimientos

básicos de finanzas. Este modelo nació hacia los años cincuenta y relata cómo puede ser

disminuido el riesgo mediante la diversificación de las carteras. Aunque cabe resaltar que la

covarianza entre la acción y el mercado hace imposible eliminar el riesgo del mercado29.

Para que dicho modelo sea optimo, es necesario tener en cuenta que se debe invertir a la

vez en activos sin riesgo para diversificar el portafolio.

3.2 ¿Qué es la gestión del capital?30

La gestión de capital tiene muchos nombres: tamaño de la posición, peso de cada

componente de la cartera,ponderación de las posiciones. La gestión de capital es uno de los

conceptos más importantes y menos entendidos por los traders u operadores que no

triunfan en los mercados. No se trata de control del riesgo ni diversificación nievitar riesgos

ni stop loss. La gestión de capital nos dice cuantas acciones o contratos comprar y que

29

parte de nuestrocapital arriesgaren la siguienteoperación. Cada vez que introducimos una

operación hemos tomado dos decisiones. No solamente hemos decidido si comprar o vender

(en corto), también hemos decidido la cantidad con la que operar. La mayoría de los

inversores ignoran la importancia que tiene esta última decisión acerca de la cantidad.

Piensan que es algo arbitrario y que no importa demasiado. Lo que creen que importa es

acertar en cuanto a la dirección de la operación. Sin embargo la decisión concerniente a la

cantidad a arriesgar en una operación es tan importante como la decisión de comprar o

vender. Mientras un sistema de especulación indica que operar y cuando, una estrategia de

gestión de capital indica cual es la cantidad adecuada para operar. Los profesionales

prefieren un sistema mediocre con Gestión de capital que el mejor sistema del mundo sin

Gestión de Capital.

3.3 ¿Porqué es tan importante que la cantidad arriesgada sea la correcta?

Para contestar a esta pregunta vamos a dividirla en dos partes. Primeramente veremos el

caso de un sistema que pierde dinero a largo plazo. Evidentemente mientras se opera este

sistema no se sabe que pierde dinero a largo plazo porqué en caso contrario no se operaría.

La sucesión de pérdidas indica que algo va mal y que el riesgo debería reducirse tras cada

nueva operación perdedora para poder preservar capital con el objeto de usarlo cuando

vengan las buenas operaciones. Si estas buenas operaciones no llegan entonces el trading

debe abandonarse y replantearse la metodología de inversión. El capital restante en este

momento será una función directa de la cantidad que se arriesgó cuando se hicieron las

operaciones perdedoras. Si se arriesgó demasiado es muy probable que el capital quede

reducido a una cantidad inoperable. Incluso con un sistema perdedor deberíamos controlar

el riesgo al máximo para podernos permitir una segunda oportunidad. Veamos ahora la

segunda opción, que es ver el impacto del cálculo correcto de la posición en un sistema

ganador.

Un sistema ganador lo es a largo plazo como consecuencia de la suma positiva de negocios

con ganancias y pérdidas. Que se sepa no hay sistema que acierte el 100% de las ocasiones.

una pérdida estaremos “modificando” el sistema de forma que podemos convertirlo en

perdedor por mala Gestión de Capital. Esas son las malas noticias.

Las buenas son que si arriesgamos la cantidad correcta en función de nuestros resultados

podremos conseguir un crecimiento geométrico de los beneficios. Es posible operar 10.000

dólares hasta 1 millón y hubo alguien que lo hizo en el año 1987: Larry Williams. Este señor

atribuye su éxito a la gestión de Capital. En sus seminarios siempre dice “el concepto simple

más importante que puedo enseñaros es Gestión de Capital”

3.4 Modelo planteado.

El modelo planteado en esta tesis está desarrollado principalmente por el análisis CAPM de

10 divisas tomando como moneda base al dólar. Estos diez pares son:

Dólar/Dólar Canadá USD/CAD

Dólar/Franco Suizo USD/CHF

Dólar/Yuan Chino USD/CNY

Dólar/Coronas Danesas USD/DKK

Dólar/Dólar Hong Kong USD/HKD

Dólar/Rupia India USD/INR

Dólar/Yen USD/JPY

Dólar/Peso Mexicano USD/MXN

Dólar/Corona Noruega USD/NOK

Dólar/Zloty Polaco USD/PLN

A dichas monedas o pares s

escoger un portafolio óptim

de acuerdo a las divisas e

distribuye la inversión en esp

Para determinar la tasa libre

cual es el encargado de ref

seis principales divisas del

canadiense, la corona sueca

31

INTERNET, website: http://w NOTA_INTERIOR_PORTA-4418 13,60% 11,90% 9,10% 4,20

es se les debe hacer un estudio mediante Excel

ptimo, es decir, dirá en que porcentaje será me

s evaluadas, presentará además una rentabil

n específicas divisas con el nivel de inversión ópt

libre de riesgo, se relacionarán las monedas co

reflejar el comportamiento diario del dólar en r

del mundo; El euro, el yen japonés, la lib

eca y el franco suizo de la siguiente forma.31

://www.portafolio.com.co/negocios/consultorio/2008-4418443.html 57,60% 4,20% 3,60%

Monedas

xcel el cual va a permitir

mejor invertir el dinero

tabilidad esperada si se

óptimo.

s con el indicador DXY el

en relación con las otras

libre inglesa, el dólar

El resultado de dicho análisis servirá para optimizar el portafolio. A tal medida que me dará

un nivel de inversión especifico para cada divisa.

Ya una vez tenido en cuenta el nivel de inversión deseado, se procederá a evaluar el riesgo

esperado, es decir, con el análisis hecho anteriormente, ya sé en qué divisas invertir. Ahora

lo importante aquí es poner un límite de perdida esperado mediante VaR. Este límite me

permite, dado caso que la posición tome una tendencia o movimiento contrario al esperado,

obtener un rango controlado de perdida hasta cierto punto en el que se debe cerrar la

posición.

Para lo anterior, se hace VaR con cada uno de los diez pares con un nivel de confianza del

95% y con una inversión de $1.000.000. También hay que tener en cuenta la perdida

máxima esperada en cada divisa dada en pesos y tomando como base los precios de las

divisas desde 2003 semanales hasta agosto de 2008. Este modelo es revisado y planteado

por del profesor Iván Sarmiento32 quien estará desde un comienzo asesorando cada paso de

los cálculos. Después de tomar el historial de los precios se procederá a hallar el logaritmo

natural para representar los intereses compuestos el modelo y finalmente después de

cambiar cualquier dato será capaz de determinar un valor numérico en pesos que

representará la máxima perdida esperada por el inversor. Un ejemplo de esto podría ser,

que con una inversión inicial de $1.000.000 y el par USD/CAD, se puede dar una perdida

esperada de $40.000 pesos que corresponde al nivel máximo de perdida que puedo llegar, si

se toca este punto, será necesario cerrar la posición.

3.5 Cómo usar el modelo.

El modelo se basará en hojas de cálculo de Excel las cuales me van a permitir realizar el

análisis tomando en cuenta los siguientes parámetros. Tomados de JORGE ROSILLO Y

CLEMENCIA MARTÍNEZ, Modelos de evaluación de riesgo en decisiones financieras

p152-156.

3.5.1 PARA CAPM.

• Analizar La tasa de interés libre de riesgo. Rf

• La prima del riesgo del mercado. E(Rm) – Rf. En este caso tomaré como referencia el indicador DXY el cual mide la rentabilidad del dólar frente a otras monedas alrededor

del mundo.

• Los coeficientes beta. El coeficiente beta es dado por el cociente entre la covarianza de la rentabilidad de un título y la del mercado y la varianza de este último.

Se analizará la interrelación entre las divisivas mediante la covarianza y el coeficiente de

correlación y también es necesario tomar en cuenta, la pendiente que determinará cuál de

los portafolios con datos aleatorios presentará mejor tipo de inversión con mayor

rentabilidad.

3.5.1 PARA VaR.

Se necesita el historial de los datos desde 2003 a los cuales se les evalúan los retornos

compuestos mediante el Ln. Además, se debe tener en cuenta un nivel de confianza del 95%

y finalmente la interpolación y la determinación de la perdida máxima.

Con el historial de los precios de las cotizaciones de las divisas, se puede determinar la

rentabilidad de las mismas usando la siguiente fórmula:

Rentabilidad = LN

(

Precio periodo 1)

Precio periodo 2

Después de la aplicación de las formulas, se procede a numerar las observaciones y de la

Para determinar el Número de datos por encima del valor buscado, se multiplica el número

total de datos (283) por el nivel de confianza que es 95%.

Se determina el punto en la serie que es el resultado de la resta de los 283 que es el total de

datos - el número de datos por encima del valor buscado. Este resultado es el número en la

serie a analizar e indica el lugar en donde se encuentra la rentabilidad a analizar. Finalmente,

se determina la interpolación y la pérdida máxima esperada con una inversión inicial de

$1.000.000

CAPITULO 4. Estudio comparativo entre diferentes tipos de inversión.

4.1 Inversiones del tesoro americano.

El tesoro de los Estados Unidos es el encargado de proveer la financiación al gobierno

americano, por lo tanto, emite títulos negociables y no negociables en el me mercado. Por lo

tanto, se clasifican por su vencimiento en pagares (t-bills), Notas (t-notes) y bonos (t-bonds).

Los T-bills maduran en unos años o menos, así como los zero-coupn bonds, dichos bonos no

pagan intereses antes de su maduración pero en vez de ello se venden con un descuento

muchos inversores coinciden en que los T-bills como la forma de inversión con menos riesgo

presente en los Estados Unidos33. Las notas y los bonos garantizan un rendimiento específico

en el tiempo. Las notas con vencimientos de 2 a 10 años y los bonos con periodos mayores a

los diez años. Este tipo de inversión es considerada de bajo riesgo y cumple con todos los

requisitos necesarios para tener un grado de riesgo asignado a su deuda de AAA.34 Pagan

cupón cada seis meses, Los Treasury notes de 10 años han sido considerados los más

comunes en cuanto a punto de referencia para los análisis financieros de los diferentes tipos

e inversión.

33 INTERNET, website http://en.wikipedia.org/wiki/Treasury_security

34 INTERNET, website

FUENTE: www.afin.com.co

FUENTE: www.afin.com.co

4.1.2 Historia. (Tomado y traducido de: http://en.wikipedia.org/wiki/Treasury_security)

El gobierno de los estados unidos sabia del costo que le vendría con la Primera Guerra

Mundial y la pregunta de cómo pagar se hacía. La decisión resultante fue la de pagar dicha

guerra mediante la implantación de impuestos y deuda del gobierno. Generalmente el

gobierno pedía prestado de otros países pero para 1917 no había ningún país que le pudiera

prestar para la guerra. Para lo anterior, la población norteamericana tubo que financiar en

Después de la guerra dichos bonos tenían su maduración, pero el gobierno no tenia como

pagarlos puesto que tenía un presupuesto muy limitado para esta actividad así que decidió

refinanciar dicha deuda con madurities de corto, mediano y largo plazo. Hacia 1929 se inició

un nuevo sistema para la venta y comercialización de dichos bonos la cual consistía

mediante una subasta por la cual los bonos eran vendidos al mayor ofertante.

3.1.2 Historial de tasas.

En cuanto al historial de tasas de los bonos, tomaré en cuenta la evolución mensual en el

último año de los Bonos del Tesoro Americano (Treasury) y su rentabilidad a 5 y a 10 años.

Evolución mensual 2008 de 10-YEAR TREASURY NOTE (^TNX)

YEAR OPEN HIGH LOW CLOSE Adj close

01/10/2008 3.75 3.91 3.40 3.86 3.86

02/09/2008 3.85 3.90 3.25 3.83 3.83

01/08/2008 3.94 4.09 3.76 3.81 3.81

01/07/2008 3.94 4.17 3.77 3.98 3.98

02/06/2008 4.03 4.32 3.86 3.98 3.98

01/05/2008 3.75 4.14 3.68 4.05 4.05

01/04/2008 3.49 3.89 3.43 3.76 3.76

03/03/2008 3.56 3.70 3.29 3.43 3.43

01/02/2008 3.65 3.96 3.53 3.53 3.53

02/01/2008 4.03 4.05 3.28 3.64 3.64

Evolución mensual 2008 de 5-YEAR TREASURY NOTE (^FVX)

YEAR OPEN HIGH LOW CLOSE Adj close

03/11/2008 2.78 2.78 2.43 2.56 2.56

01/10/2008 2.89 3.08 2.33 2.82 2.82

02/09/2008 3.12 3.15 2.35 2.99 2.99

01/08/2008 3.22 3.38 2.98 3.09 3.09

01/07/2008 3.30 3.57 3.00 3.27 3.27

02/06/2008 3.80 3.80 3.14 3.34 3.34

01/05/2008 3.05 3.51 2.91 3.41 3.41

01/04/2008 2.54 3.21 2.51 3.03 3.03

03/03/2008 2.51 2.66 2.16 2.47 2.47

01/02/2008 2.83 3.01 2.50 2.51 2.51

02/01/2008 3.44 3.47 2.40 2.83 2.83 FUENTE:finance.yahoo.com

Como se puede observar claramente, en el último año los Bonos a 10 años se han devaluado

en un 6% mientras que los bonos a 5 años en un 10% esto dado básicamente por la

problemática actual de los mercados mundiales y más exactamente en los Estados Unidos en

donde su economía se ha venido afectando fuertemente. Los bonos a 10 años con una

para marzo de 2008. En cuanto a los bonos a 5 años, una rentabilidad máxima de 3,41% y

una mínima de 2,51% para los mismos meses.

4.2 Inversiones en Forex.

En cuanto a las inversiones en Forex se refiere, es difícil tomar como referencia una

rentabilidad básica o constante puesto que este es un mercado de alta volatilidad. Existen

casos en los que la rentabilidad podría ser muy baja o negativa. Por lo tanto, en este trabajo

de grado tomaré como referencia en primer lugar a un trader profesional y en segundo lugar

a un bróker de gran tamaño reconocido en el mundo.

El trader profesional se llama Cesar Carrillo y es el presidente de una prestigiosa compañía

de Forex llamada Forex en Colombia y profesional en el tema. Ha sido entrevistado en varias

ocasiones por los principales medios y brinda servicio de enseñanza acerca de las

características del Forex. En sus entrevistas él dice que personalmente en sus inversiones él

prefiere asegurar rendimientos del 3% mensual. Partiendo de este punto, se podría llegar a

decir que esta rentabilidad es la obtenida por un inversor con alto conocimiento en el tema y

Como segunda referencia está la cuenta administrada por FXCM la cual es una Compañía

Comercial de Futuros inscrita en la Comisión de Negociación de Bienes a Futuro (CFTC) y es

un miembro de la Asociación Nacional de Futuros (NFA)35. Esta compañía brinda cuentas

administradas las cuales son clasificadas en cuatro tipos de estrategias. Dichas cuentas

necesitan una inversión mínima inicial de us$2.000. Esta cuenta está representada por

estrategias de tendencia a mediano y a corto plazo con una distribución equitativa de seis

diferentes divisas de la siguiente forma:

FUENTE: fxcm.espanol.com

Esta estrategia presentó la siguiente rentabilidad desde enero de 2007 hasta octubre de

2008.

FUENTE: fxcm.espanol.com

!

"##$ %&#'( %&''(

"##) #&"'( %&$#( *&'"( #&"*(

+ %&*)(

+

%&%"( )&$,( *&,'( '&#"( *&)-( *&"%(

+ #&,)(

"##,

+ #&$*(

+

)&.#( -&),(

+

"&%"( #&)#(

+ '&.'(

+ #&",(

+ #&%#(

+

'&"#( %*&-*(

Según lo anterior, podemos observar como en algunos periodos se presentan rentabilidades

negativas, además de esto una rentabilidad máxima en el año 2007 de 7,68% en Julio pero

para el mismo periodo en 2008, la más baja con 0,28%. Hacia 2008 la rentabilidad más alta

se presenta en octubre con 15,35%.

4.2.1 Ventajas y desventajas de este tipo de inversión.

Algunas de las desventajas más notables de las inversiones en Forex son: En primera medida

que a lo largo del 2007 de 12 meses 3 presentaron rentabilidades negativas y otras 3

rentabilidades menores al 1%. Esto es de vital importancia puesto que en algunos casos el

negativos. Por lo tanto, este tipo de cuentas controladas no están dando beneficios si no por

el contrario generan hasta 7,90% de rentabilidades negativas.

Una ventaja seria como en época de crisis y recesión como la de estos últimos meses, se

obtuvo una rentabilidad del 15,35% para octubre. Bastante atractivo para aquellos

inversionistas que no saben dónde poner su dinero.

4.3 Inversiones con el modelo planteado de riesgo.

Según el modelo de riesgo aquí planteado, se construyó una cartera optima de diferentes

porcentajes de inversión la cual arrojó un máximo de 15,35% para el último año de enero a

octubre de 2008. Es decir, que en 10 meses la utilidad seria de 1,53% al mes si distribuimos

el nivel de inversión de la siguiente forma:

USD/CAD USD/CHF USD/CNY USD/DKK USD/HKD USD/INR USD/JPY USD/MXN USD/NOK USD/PLN

11% 4% 5% 9% 11% 20% 8% 11% 9% 13%

Además de esto el análisis de VaR arrojó los siguientes resultados:

USD/CAD $ -19.669

USD/CHF $ -23.832

USD/CNY $ -4.183

USD/DKK $ -20.261

USD/HKD $ -1.048

USD/INR $ -9.866

USD/JPY $ -22.255

USD/MXN $ -15.566

USD/NOK $ -26.588

Cada valor de estos muestra la máxima perdida esperada por cada posición al momento de

la inversión. Para el par USD/NOK el máximo nivel de perdida con una inversión inicial de

$1.000.000 será de $26.588 pesos. Es decir, que si en cierto caso, la tendencia es contraria a

la pronosticada, se esperará un margen de perdida máximo de $26.588 pesos.

CAPITULO 4. Análisis de los resultados de los tres tipos de inversión.

Después de haber hecho el estudio de los tres tipos de inversión, se puede hacer un cuadro

comparativo de las mismas para así determinar la más viable dependiendo de su

rentabilidad y riesgo para el inversionista.

TIPO DE INVERSION RENTABILIDAD.

1. BONOS DEL GOBIERNO AMERICANO.

A 10 AÑOS 3,79%

A 5 AÑOS. 2,93%

2. INVERSIONES EN FOREX.

Profesional. 16%

Cuentas manejadas. -0,04%

3. CON EL MODELO FOREX.

CAPM 15,35%

*Análisis realizado de enero a octubre de 2008.

Como se puede observar, el más alto rendimiento fue obtenido por el inversionista

profesional, quien como conocedor del tema, puede obtener rentabilidades más altas que

las obtenidas por un inversor con menos grado de experiencia. La segunda rentabilidad más

alta, fue la que presentó el CAPM con un 15,35%. Esto se debe a que se optimizan las

carteras a tal punto que se puede decidir específicamente en que divisa es mejor realizar la

inversión. La tercera inversión más rentable son los bonos Treasuies a 10 años. Era de

esperar una rentabilidad baja y esto por su bajo nivel de riesgo. Es una inversión segura con

bajos índices de perdida. La cuarta inversión son los bonos a 5 años y finalmente la cuenta

Cabe resaltar que invertir en Forex puede generar los más altos niveles de rentabilidad pero

a la vez los más bajos si no se manejan bien, es decir, su alto grado de apalancamiento le

permite a los inversionistas tomar posiciones arriesgadas con altos grados de perdida. Para

controlar dicha perdida sería entonces necesario utilizas un VaR que optimice las perdidas y

CAPITULO 5. CONCLUSIONES

Según lo observado en los análisis de los diferentes tipos de inversión. Siempre resultaría

mejor para cualquier inversionista aquella inversión que le presente los mayores grados de

rentabilidad y como lo asegura el modelo también es aquella inversión que presenta los más

altos grados de riesgo. Una cuenta controlada, que obtuvo rentabilidades del -4,20% para

septiembre de 2008 y 15,35% para octubre del mismo mes revelan su alto grado de

volatilidad y por lo tanto su incapacidad de prever rendimientos futuros. Lo que si pueden

hacer los pequeños y medianos inversionistas es tratar de optimizar los portafolios a tal

forma que su rendimiento sea el mayor entendiendo así que una cartera de activos debe

estar compuesta por una diversificación optima.

El estudio realizado, presento una rentabilidad del 15% según el CAPM mediante un

portafolio optimo de inversiones en las diferentes divisas. Cabe resaltar que de las 10 divisas

analizadas, el caso USD/INR induce a invertir un 20% del dinero en la misma es decir que

este par de divisas es considerado de gran aporte para el portafolio por su peso de y esto

resulta del interés de los grandes inversionistas por invertir en monedas exóticas con alto

grado de volatilidad.

Deja bastante duda el aporte hecho por el sistema de cuenta controlada puesto que su

rentabilidad a lo largo del año termina siendo negativa por lo tanto incluso inversionistas de

gran recorrido se ven afectados por las crisis mundiales que afectan las monedas de los

países alrededor del mundo.

Esta tesis de grado intenta revelar y enseñar a cualquier persona que esté indecisa acerca de

sus inversiones como es necesario obtener los conocimientos suficientes para invertir

tema. A la luz de la problemática actual se puede observar como las personas en nuestro

país intentan obtener rendimientos en su dinero pero terminan en el peor de los casos

perdiéndolo puesto que son estafados por personas que aseguran multiplicar el dinero. Esto

es un claro ejemplo de lo que está pasando en nuestro país por falta de conocimiento de las

personas y regulación del gobierno sobre este tipo de actividades. Para el caso especifico en

Forex, como no existen bróker aceptados por la Financial Services Commission (FSC) en

Colombia es necesario enviar el dinero a otros países incurriendo en costos de operaciones y

en el último año se ha dificultado el envío del mismo puesto que los bancos están siendo

investigados por la Superintendencia Financiera dificultando el acceso al mercado de divisas.

Falta mucho por mejorar en el tema a nivel nacional y se espera que a corto plazo dichos

problemas sean solucionados para permitir el acceso a cualquier persona al mismo.

APENDICE 1. CALCULO DE CAPM