Contactos: José Antonio Giraldo Sierra

[email protected] María Carolina Barón [email protected]

Comité Técnico: 16 de abril de 2008 Acta No: 90

2 de 9

ÁREA METROPOLITANA DE BUCARAMANGA –AMB-

BRC INVESTOR SERVICES S. A. Revisión Extraordinaria

Capacidad de Pago BB (Doble B)

Millones de pesos a 31/12/2007

Ingresos totales: $15.440 Ingresos Corrientes: $3.189 Gastos Totales: $9.018 Gastos de Operación: $2.190

Historia de la calificación:

Revisión Periódica : 12/2007 E (Sin suficiente información para calificar)

Revisión Periódica : 11/2006 BBB (Triple B Sencilla) Calificación Inicial: 09/2005 BBB (Triple B Sencilla) La información financiera incluida en este reporte está basada en las operaciones efectivas de caja de los períodos 2004, 2005, 2006 y 2007

1. FUNDAMENTOS DE LA CALIFICACIÓN

El Comité Técnico de BRC Investor Services S. A. – Sociedad Calificadora de Valores– asignó la calificación BB (Doble B Sencilla) en Capacidad de Pago al Área Metropolitana de Bucaramanga – AMB - en grado de no inversión.

Entre los aspectos fundamentales que sustentan la calificación otorgada se encuentran los siguientes:

Uno de los riesgos más importantes que se identifican en el Área Metropolitana de Bucaramanga es que su estructura administrativa se caracteriza por una alta rotación, especialmente de la Gerencia. Esto genera un alto grado de incertidumbre sobre el direccionamiento y la priorización de los proyectos que se llevarán a cabo en el futuro.

Otro riesgo que se analizó al otorgar la calificación es la incertidumbre que tiene la entidad con relación a la estabilidad de sus ingresos. Los recursos provenientes de tributos continúan con la tendencia decreciente mostrada en años anteriores, debido a que corresponden únicamente al pago de carteras vencidas desde antes del 20011 por parte de los municipios por la transferencia del 2x1000 sobre el avalúo catastral. En el mediano plazo estos desaparecerán por completo.

De igual manera, los ingresos no tributarios provenientes de valorizaciones desaparecerán en el mediano plazo, ya

1 Este ingreso fue declarado inexequible por la Corte Constitucional en ese año

que son proyectos que se realizaron entre los años 1996 y 1998 y lo que se recauda actualmente es la cartera vencida.

Los principales ingresos fijos que mantiene la entidad son los que les corresponden como autoridad de transporte. Un factor que ayudará a incrementarlos es la firma de un convenio ínter administrativo con Metrolínea con lo cual le corresponderá una fracción de la tarifa en cuanto el sistema inicie su funcionamiento. Según estimaciones de la entidad esto podría generar aproximadamente $1.254 millones anuales. Sin embargo, se han registrado algunos retrasos en la construcción, por lo que no hay certeza sobre cuándo empezarán a recibirlos.

El principal proyecto del AMB para obtener ingresos corrientes, estables y garantizados era el convertirse en autoridad ambiental en 2007 para lo cual se necesitaba completar el requisito poblacional de 1 millón de habitantes en la zona urbana. Lo anterior no se logro y por lo tanto no recibirán estos recursos, traduciéndose en incertidumbre sobre el futuro de la entidad ya que no se cuenta con planes que puedan suplir esta fuente de ingresos en el corto plazo.

Área Metropolitana de Bucaramanga

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en

ejecutados. Actualmente, solamente uno (Terceros carriles –Municipio de Piedecuesta) cuenta con la aprobación de la Junta de propietarios, quienes representan a los dueños de predios que serán objeto del cobro de valorización por este proyecto, aún falta la aprobación de la Junta Metropolitana.

Para el desarrollo de los Terceros carriles se planea obtener un crédito por $8.945 millones por cinco años, con dos periodos de gracia a una tasa equivalente a la DTF + 4.5% y amortizaciones mensuales de capital e intereses. Se proyecta crear un patrimonio autónomo donde se recaude la valorización y se ordenen los pagos tanto para la inversión como para el servicio de la deuda. Sin embargo, aún no existe un contrato de fiducia definido que permita saber la estructura de la cascada de pagos.

A pesar de que lo analizado en este documento es la capacidad de pago del Área, esta se encuentra sujeta a la viabilidad del recaudo de la valorización. La ejecución apropiada de este proyecto representaría un ingreso por administración equivalente a $2.016 millones, siendo la principal fuente de recursos de la obligación.

Es importante recordar que la entidad ya tiene experiencia en el recaudo de recursos de valorización. Sin embargo, un indicador de la ineficiencia de la entidad muestra que aún se recauda cartera a personas jurídicas y naturales de predios que fueron sujetos al cobro de valorización. Este comportamiento histórico se evidencia como un riesgo al momento de realizar una nueva irrigación por valorización.

Los ejercicios de capacidad de pago de la obligación permiten concluir que en un escenario base en el cual el proyecto cumpla con todos los planes establecidos, la entidad logrará ejecutar de forma apropiada la inversión para llevar a cabo la construcción de los Terceros Carriles y el pago del servicio de la deuda asociado, haciendo uso de la caja acumulada en los primeros periodos donde se produce el mayor recaudo de valorización.

Un ejercicio que pretende medir la sensibilidad del modelo a atrasos en los pagos permite concluir que cualquier desfase podría llevar a coberturas inferiores a 1 del servicio de la deuda como se pudo percibir en los escenarios estresados.

De igual manera, no se descarta que la entidad incurra en una mayor financiación con el fin de ejecutar nuevos

proyectos de valorización. Sin embargo, no hay claridad sobre las necesidades futuras de endeudamiento por parte de la entidad.

2. LA ENTIDAD Y SU ACTIVIDAD

EL área metropolitana es una región urbana que engloba una ciudad central que usualmente da nombre al área y una serie de ciudades satélites que pueden funcionar como ciudades dormitorio, industriales, comerciales y prestadoras de servicios, todo ello organizado de una manera centralizada.

Para que un municipio o población se considere como metropolitano, debe contener o ser parte de un grupo de poblaciones que tienen al menos un centro urbano de 50.000 habitantes. Estas poblaciones deben estar integradas a la ciudad central y por lo menos dos tercios de las personas que trabajan deben estar vinculadas a actividades urbanas y no rurales (principalmente agrícolas) y mínimo el 10% de los trabajadores deben pertenecer a estos municipios.

Una característica de las áreas metropolitanas es la llamada población dormitorio, donde sus habitantes se desplazan diariamente para trabajar en el núcleo urbano central pero duermen y pasan el fin de semana en sus poblaciones.

Áreas Metropolitanas en Colombia

Diferentes causas han generado un abandono progresivo de las áreas rurales a cambio de una fuerte concentración urbana. Desde la década de los 60 se presentó un gran fenómeno de urbanización que dio como resultado la formación de casi una decena de ciudades y el crecimiento acelerado de las ciudades existentes.

En la actualidad existen en el territorio Colombiano 5 Áreas Metropolitanas (AM) y se manejan bajo los lineamientos de la Ley 128 de febrero 23 de 1994, y en línea con ellos, se establecen sus directrices de funcionamiento.

Actualmente existe una Asociación de Áreas Metropolitanas, conformada por los siguientes integrantes:

Área Metropolitana de Bucaramanga

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en

2. Centro Occidente: creada a través de la Ordenanza 014 de 1991 y la Ordenanza 01 de 1981. Está conformada por Pereira, Dosquebradas y se incorpora a La Virginia.

3. Barranquilla: creada a través de la Ordenanza 28 de 1981. Está conformada por Barranquilla, Puerto Colombia, Soledad y Malambo.

4. Cúcuta: creada a través de Decreto No. 000508 de 1991. Esta conformada por Cúcuta, Villa del Rosario, Los Patios y el Zulia.

5. Bucaramanga: creada a través de la Ordenanza No. 20 de 1981. Está conformada por Bucaramanga, Floridablanca y Girón. En 1985 se incorpora el municipio de Piedecuesta.

Al igual que las demás Áreas Metropolitanas en Colombia, el AMB está regulada por la Ley 128 de 1994, la cual establece como funciones principales: i) La programación y el desarrollo armónico e integrado del territorio de su jurisdicción; ii) Racionalizar la prestación de servicios públicos a cargo de los municipios que la integran, y si es el caso prestar en común alguno de ellos; y iii) Ejecutar obras de interés metropolitano.

A su vez, el AMB busca promover el progreso de los municipios en temas tales como ejecuciones efectivas de sus planes de ordenamiento territorial, la evaluación y el seguimiento al cumplimiento de los objetivos trazados en los planes de desarrollo. De igual forma, ayuda a adoptar el Plan Vial, fija el perímetro urbano, suburbano y sanitario de los municipios y trabaja por el cumplimiento del Plan Metropolitano.

De acuerdo con el último censo realizado por el DANE, el AMB cuenta con una población de 984.038 habitantes, de los cuales el municipio de Bucaramanga concentra el 60.7%.

Las actividades económicas del área se encuentran lideradas por su ciudad núcleo, las cuales se concentran en el comercio (49,1%), la industria manufacturera (14,5%), las actividades inmobiliarias, empresariales y de alquiler (8,3%), hoteles y restaurantes (7,9%) y otras actividades entre las cuales se encuentra transporte, almacenamiento, comunicaciones, construcción e intermediación financiera (20,2%). Por otro lado, los resultados de la Encuesta Social de Fedesarrollo y la Cámara de Comercio de Bucaramanga2, el municipio presenta una disminución de los niveles de pobreza de 9.4% en el 2004 a 7.1% en noviembre de 2006. Esto se

2 Encuesta Longitudinal Social de Fedesarrollo, Etapa XI. Publicada en Junio de 2007.

debe al aumento del número de personas ocupadas que fue del 21% entre 2005 y 2006, jalonado especialmente por la industria, la construcción y el comercio.

Como veremos mas adelante, la perspectiva de la entidad es realizar el cobro de la contribución por valorización dentro de su zona de influencia. De esta forma, los aspectos mencionados anteriormente generan perspectivas positivas sobre el pago de la contribución en el mediano plazo.

Una de las expectativas positivas que tenía la entidad era la posibilidad de convertirse en autoridad ambiental bajo los lineamientos de la Ley 99 de 1993. Para lograrlo necesitaba una certificación del DANE donde probara que contaba con una población urbana de al menos un millón de habitantes, pero esta no fue concedida. De esta forma, este proyecto fue descartado.

Dentro del aspecto administrativo, la alta rotación de los gerentes de la entidad y la posibilidad de un nuevo cambio representa un riesgo para la estabilidad de los proyectos, tan necesaria por la naturaleza misma de la empresa. La nueva Junta Metropolitana aún no ha ratificado a la gerencia actual y las expectativas son inciertas sobre su permanencia y la prioridad que asignará a cada uno de los planes.

La entidad muestra una falta de ejecución de los proyectos planeados. De seis que se tenían estructurados desde la calificación inicial (2005) ninguno se encuentra en desarrollo ya que han sufrido retrasos por rediseños y falta de aprobación por parte de la ciudadanía en algunos casos. En el siguiente cuadro se resume la inversión que se debería hacer en cada una de las obras mencionadas:

Cuadro 1. Proyectos de irrigación de valorización

ACTIVIDAD VALOR TOTAL DEL

PROYECTO

TERCEROS CARRILES $ 24,799,702,800 CONEXIÓN ALTERNA $ 51,636,920,938 TRANSVERSAL DEL BOSQUE $ 22,058,265,164 INTERCAMBIADOR DEL BOSQUE $ 13,874,447,008 INTERCAMBIADOR CR27 - CLL56 $ 26,294,495,923 INTERCAMBIADOR NEOMUNDO $ 31,455,698,856

TOTAL $ 170,119,530,689

Área Metropolitana de Bucaramanga

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en

Si se compara este monto con el presentado en la calificación anterior se puede ver un aumento del 62%, el cual estaría explicado por rediseños, estudios y costos adicionales, que se esperaría que fuera cubierto por la valorización que se va a aplicar. Sin embargo, existe un riesgo asociado ya que a mayor valor de irrigación el riesgo de incumplimiento de la población podría aumentar.

3. ANÁLISIS DOFA

Fortalezas

Adecuados niveles históricos de cobertura de la deuda.

Ser un miembro activo en el desarrollo de su área de influencia.

Apropiado soporte técnico en la planeación y ejecución de las obras.

Consolidación como autoridad pública de transporte metropolitano.

Oportunidades

Aumento del ingreso por valorizaciones, generados por dentro de los municipios a través de obras metropolitanas.

Conseguir el apoyo de los municipios para lograr tener acuerdos que les aseguren transferencias periódicas

Obtención de la certificación ISO:9001 en calidad de los procesos.

Debilidades

Baja generación propia de ingresos

La estructura de la Junta Directiva genera presiones que limitan la autonomía de la entidad.

No hay sustitutos para los ingresos tributarios ya que van a desaparecer en el mediano plazo

Falta de manejo estratégico y modernización en las redes de información que maneja.

Bajo nivel de formalidad en procesos y procedimientos.

Amenazas

La entidad es vulnerable a la influencia política Falta fortalecimiento en la cultura de pago dentro de su área de influencia.

Falta de capacidad de generar ingresos tributarios adicionales.

4. DESEMPEÑO FINANCIERO

a) Ingresos

El AMB no presentó cambios en la estructura de sus ingresos en comparación con la calificación inicial que se realizó el año anterior.

Tributarios

9 Un porcentaje importante de los ingresos del AMB provienen de la recolección de cartera por proyectos realizados hace algunos años por esta entidad. 9 Los ingresos tributarios provenían de la transferencia

del 2x1000 del avalúo catastral de los municipios pertenecientes al área metropolitana. Sin embargo, desde el año 2001 la Corte Constitucional lo declaro inaxequible. De esta forma, los ingresos que actualmente se percibe corresponden al pago de la cartera vencida del 2001.

9 La entidad no tiene claridad sobre el monto que cada municipio le adeuda por este concepto, lo que le genera un alto nivel de incertidumbre sobre el tiempo en que estos recursos van a continuar ingresando y su monto.

No tributarios

9 Los ingresos no tributarios se componen principalmente por las contribuciones por valorización (61%). Sin embargo, estos proyectos se realizaron entre el año 1996 y 1998 y los ingresos que se registran actualmente provienen del recaudo de la cartera, por lo que también tenderán a desaparecer en el mediano plazo.

9 La entidad cuenta con un grupo de abogados encargados de llevar a cabo el proceso de cobro jurídico sobre esta cartera con resultados positivos, particularmente en el año 2007 cuando recuperaron el 21.7% de la cartera de personas jurídicas y el 19.7% de personas naturales, como se puede ver en el siguiente cuadro:

Cuadro 2. Evolución Histórica de la Cartera de Valorización (miles de pesos)

2004 2005 2006 2007 Personas Jurídicas 2.173.824 2.024.363 2.019.850 1.580.642

Personas Naturales 4.363.805 4.262.303 4.283.440 3.436.084

Total 6.537.629 6.286.666 6.303.290 5.016.726

Fuente: Área Metropolitana de Bucaramanga

Área Metropolitana de Bucaramanga

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en

encuentran en proceso de diseño y aprobación desde el año 2005, y partir de ellos realizar una nueva irrigación de valorización en la zona de influencia.

9 Un factor positivo que beneficiará a la entidad en el mediano plazo es un convenio firmado entre el AMB y Metrolínea3 en el cual recibirá el 10% de lo que le corresponde a cada municipio por cada pasaje recaudado por el sistema de transporte. Sin embargo, debido a los atrasos que ha presentado no se conoce con exactitud cuándo empezaran a recibir estos recursos.

De capital:

9 El principal componente de los ingresos de capital son las recuperaciones, las cuales corresponden a recursos recibidos pero no ejecutados en vigencias anteriores. A diciembre de 2007 se registra un rubro de $9.647 millones, correspondientes a recursos recibidos en 2005 para realizar una obra de infraestructura vial. Estos recursos se encuentran dentro del balance de la compañía como un activo líquido pero aún no se han ejecutado.

9 Al cierre de 2007 la entidad presenta en su presupuesto un crédito por $2.442 millones con el fin de realizar el trazado de redes del acueducto del municipio de Piedecuesta como primera parte del proyecto de valorización para esa zona. Sin embargo, este crédito no ha sido desembolsado como se puede ver en los balances de la entidad.

b) Gastos

9 En el último año los gastos de funcionamiento crecieron 28,6% debido a los aumentos en los honorarios pagados por la realización de estudios y actualización de diseños en las obras planeadas, lo que se considera como una necesidad dada la función social de la entidad. De no concretarse un proyecto para realizarse pronto, es un riesgo importante seguir manteniendo este nivel de gasto. 9 Dentro de las inversiones se destaca la tendencia

creciente que ha tenido este rubro debido a la compra de predios para la ejecución de los programas de valorización que se tienen planeados, los cuales han sido financiados con los recursos transferidos por parte del municipio de Bucaramanga.

9 A pesar de su inestable estructura de ingresos corrientes la entidad ha logrado mantener una

3 Ente gestor del Sistema de Transporte Masivo del Área Metropolitana de Bucaramanga

generación de ahorros corrientes y operacionales. En el mediano y largo plazo dependerá únicamente de los recursos que generen los nuevos programas de valorización y los provenientes como autoridad de transporte.

9 El siguiente cuadro muestra la generación de ahorros corrientes y operacionales y el nivel de apoyo que brindan para cubrir sus inversiones. El incremento en los ahorros corrientes del 2005 se debe a la transferencia realizada por el municipio de Bucaramanga por $12.000 millones mencionada anteriormente.

Cuadro 3. Generación de Ahorros Corrientes y Operacionales

2004 2005 2006 2007

AHORROS CORRIENTES (1) 1.463.146.690 13.842.754.888 888.761.438 1.051.894.203

AHORROS OPERACIONALES (2) 1.425.538.635 1.713.480.679 885.996.577 998.503.110

AHORROS CORRIENTES/INVERSIONES 1,32 5,03 0,16 0,15 (1) Ingreso Corriente + Transferencias - Gastos Operacionales

(2) Ingreso Corriente - Gastos Operacionales

c) Deuda

9 El proyecto que se encuentra más adelantado es el de los tres carriles de Piedecuesta, el cual tiene un costo total de $24.799 millones, para los cuales se planea contratar un endeudamiento total de $8.945 millones por cinco años, con dos periodos de gracia a una tasa equivalente a la DTF + 4,5%, con amortizaciones mensuales de capital e intereses. 9 De acuerdo con el presupuesto de la entidad, el

27% ($2.442 millones) de esta obligación se registró en 2007. Estos recursos no han incluidos como un activo de la entidad como consta en el balance ni se conoce una fecha exacta para hacerlo.

9 El resto de los proyectos no cuentan con aprobación por parte de las juntas de propietarios, por tanto no tienen estimaciones financieras concretas.

Proyecto Terceros Carriles

9 El flujo del proyecto de los terceros carriles presentado por el AMB asume que será llevado a cabo a través de una fiducia. Este deberá ser viable y a la vez generaría ingresos equivalentes al 10% de la irrigación por valorización para la entidad, lo cual está estimado en $2.016 millones.

Área Metropolitana de Bucaramanga

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en

administración, el recaudo, y el porcentaje correspondiente a la fiducia.

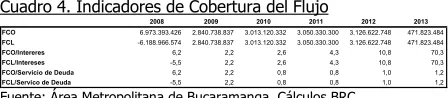

[image:6.595.69.293.234.283.2]9 Como se puede observar en el siguiente cuadro, el flujo de caja operativo del periodo deja de ser suficiente para cancelar el servicio de la deuda una vez se termina el periodo de gracia, de esta forma se debe recurrir a la caja acumulada en los periodos anteriores logrando una cobertura del servicio de la deuda.

Cuadro 4. Indicadores de Cobertura del Flujo

2008 2009 2010 2011 2012 2013

FCO 6.973.393.426 2.840.738.837 3.013.120.332 3.050.330.300 3.126.622.748 471.823.484

FCL -6.188.966.574 2.840.738.837 3.013.120.332 3.050.330.300 3.126.622.748 471.823.484

FCO/Intereres 6,2 2,2 2,6 4,3 10,8 70,3

FCL/Intereses -5,5 2,2 2,6 4,3 10,8 70,3

FCO/Servicio de Deuda 6,2 2,2 0,8 0,8 1,0 1,2

FCL/Servico de Deuda -5,5 2,2 0,8 0,8 1,0 1,2 Fuente: Área Metropolitana de Bucaramanga. Cálculos BRC

9 La calificadora realizó un escenario de estrés sobre el recaudo estimado por parte del AMB. Los resultados de este ejercicio muestran que tendrían coberturas del servicio de la deuda inferiores a 1 vez con su flujo de caja operativo en el periodo en que deben empezar a amortizar capital, a esto se suma las presiones que se generarían sobre la caja en todos los periodos de análisis impidiéndole al proyecto autofinanciarse de forma apropiada. 9 Por otro lado, se realizó una comparación con otros

proyectos de valorización calificados por BRC Investor Services. Este ejercicio mostró niveles de cobertura inferiores a los ejecutados por otras entidades en el país, lo que se asocia con una menor probabilidad de pagar sus obligaciones financieras, lo que se refleja en el nivel de calificación asignado.

5. CONTINGENCIAS

Actualmente no registra ninguna contingencia que pueda generar un detrimento patrimonial significativo en caso de resolverse de manera desfavorable para la entidad. El Área Metropolitana de Bucaramanga cuenta dentro de su presupuesto oficial, con el rubro de conciliaciones, para cubrir demandas que en la eventualidad fallen en contra de la entidad.

6 ESTADOS FINANCIEROS

Área Metropolitana de Bucaramanga

Anexo 1: Ejecución Presupuestal

AREA METROPOLITANA DE BUCARAMANGA

Pesos

2004 2005 2006 2007

TOTAL INGRESO (A+B+C) 3.570.672.490 15.462.016.805 14.362.002.079 15.440.881.048

A. INGRESO CORRIENTE (1+2) 2.321.751.849 3.155.803.979 2.589.245.173 3.189.138.742

1. Tributario 1.579.204.896 1.143.373.576 792.361.899 717.273.784

Bucaramanga 825.363.646 453.462.507 368.887.015 385.150.715

Floridablanca 351.256.472 347.295.258 186.984.230 130.163.154

Giron 203.550.822 166.382.085 162.563.387 141.242.977

Piedecuesta 199.033.956 176.233.726 73.927.267 60.716.938

2. No Tributario 742.546.953 2.012.430.402 1.796.883.274 2.471.864.958

Fase 1 Plan Vial Metropolitano 26.952.235 55.212.409 76.662.559 425.085.637

Fase 2 Plan Vial Metropolitano 120.162.128 133.794.020 375.906.841 220.934.233

Valorización Calle 45 429.015.001 1.089.035.489 660.663.596 859.007.661

Nuevos Proyectos - Transferencias y Cesiones 0 0 0 0

Otros 166.417.589 734.388.484 683.650.278 966.837.427

B. RECURSOS DE CAPITAL 1211312586 176.938.617 11.769.992.045 12.198.351.213

Credito 0 0 0 2.442.722.775

Rendimientos Financieros 344.843.467 176.938.617 69.992.045 107.738.438

Venta de Activos 86.500.012 0 0 0

Recuperaciones 779.969.107 0 11.700.000.000 9.647.890.000

Otros 0 0 0 0

C. TRANSFERENCIAS 37.608.055 12.129.274.209 2.764.861 53.391.093

TOTAL GASTOS (D+E+F) 3.004.742.869 4.663.338.194 7.302.476.576 9.018.045.765

D. GASTOS DE FUNCIONAMIENTO 896.213.214 1.442.323.299 1.703.248.596 2.190.635.632

E. SERVICIO DE LA DEUDA 1.000.467.787 469.515.971 -

-F. INVERSIONES 1.108.061.868 2.751.498.924 5.599.227.980 6.827.410.133

AHORROS CORRIENTES (1) 1.463.146.690 13.842.754.888 888.761.438 1.051.894.203

AHORROS OPERACIONALES (2) 1.425.538.635 1.713.480.679 885.996.577 998.503.110

COBERTURA DE AHORRO CORRIENTE (3) 1,46 29,48

COBERTURA AHORRO OPERACIONAL (4) 1,42 3,65

AHORROS CORRIENTES/INVERSIONES 1,32 5,03 0,16 0,15

(1) Ingreso Corriente + Transferencias - Gastos Operacionales (2) Ingreso Corriente - Gastos Operacionales

Área Metropolitana de Bucaramanga

Anexo 2: Flujo de Caja del Proyecto Terceros Carriles

FLUJO ANUAL

2008 2009 2010 2011 2012 2013 TOTAL

INGRESOS VALORIZACION

Recaudo oficina 7.977.293.361 3.622.807.338 3.741.845.911 3.860.884.485 3.979.923.058 486.415.963 23.669.170.116

Recaudo capital 6.215.144.396 1.717.886.242 1.982.259.699 2.287.318.811 2.639.324.880 477.798.492 15.319.732.520 Recaudo Capital de Mora 495.994.056 495.994.056 495.994.056 495.994.056 495.994.056 - 2.479.970.280 Recaudo Intereses de Mora 89.278.930 208.317.504 327.356.077 446.394.650 565.433.224 - 1.636.780.385 Financiacion recaudo 1.176.875.979 1.200.609.536 936.236.079 631.176.967 279.170.899 8.617.471 4.232.686.931 Aportes - - -

-Recursos de capital 8.984.734.898 126.860.594 180.203.516 98.374.910 55.628.785 - 9.445.802.704

Crédito 8.945.500.000 8.945.500.000 Rendimientos financieros 39.234.898 126.860.594 180.203.516 98.374.910 55.628.785 - 500.302.704

TOTAL INGRESOS 16.962.028.259 3.749.667.932 3.922.049.427 3.959.259.395 4.035.551.843 486.415.963 33.114.972.820

GASTOS 15.942.470.170 2.195.317.629 4.656.670.703 4.608.291.792 4.179.495.614 394.543.718 31.976.789.626

Anticipos 2.083.964.000 - - - - - 2.083.964.000 Actas contratista 3.125.946.000 - - - - - 3.125.946.000 Administracion y recaudo e imprevistos 806.494.400 806.494.400 806.494.400 806.494.400 806.494.400 - 4.032.472.000 Administracion Fiducia 236.640.433 102.434.695 102.434.695 102.434.695 102.434.695 14.592.479 660.971.692 Compra de predios 7.952.450.000 - - - - - 7.952.450.000 Recuados en Mora - - -

-Cancelacion Credito 1.116.982.767 1.286.388.534 3.747.741.608 3.699.362.697 3.270.566.519 379.951.239 13.500.993.364

Intereses 1.116.982.767 1.286.388.534 1.139.144.386 717.529.364 288.733.186 6.715.128 4.555.493.364 Amortización - - 2.608.597.222 2.981.833.333 2.981.833.333 373.236.111 8.945.500.000 Interes sobregiro - - - -Descuento pronto pago 619.992.570 - - - - - 619.992.570

DEFICIT O SUPERAVIT 1.019.558.090 1.554.350.303 -734.621.277 -649.032.397 -143.943.770 91.872.245

Área Metropolitana de Bucaramanga