Análisis Comparativo entre Balanced Scorecard, Modelo Scor,

Prisma de Desempeño y Enaps como Guía para la Toma de

Decisiones-Edición Única

Title Análisis Comparativo entre Balanced Scorecard, Modelo Scor, Prisma de Desempeño y Enaps como Guía para la Toma de Decisiones-Edición Única

Authors Rosa Celia Fajardo López Affiliation ITESM

Issue Date 2002-12-01 Item type Tesis

Rights Open Access

Downloaded 19-Jan-2017 12:30:23

VIVIR Los SUEÑOS

NUNCA SE TE OTORGA UN SUEÑO SIN

DEDICATORIA

Dedico especialmente mi trabajo a Garlitos,

Un ángel que DIOS nos regalo y que llena de luz nuestras vidas, gracias hermano por llenar mi vida de alegría.

A mis padres,

Por su apoyo incondicional, sabios consejos y amor que me han dado durante toda mi vida y por los cuales estoy sumamente agradecida con DIOS, mil gracias, los amo.

A mis hermanos,

Any y Nacho que siempre los llevo muy cerca de mí, gracias Any por toda tu ayuda, los quiero mucho nunca lo olviden.

A Saúl,

Por hacer mi vida más hermosa cada día, por que siempre estas conmigo en las buenas y en las malas y espero que siempre estemos juntos. Te amo Kero.

A toda mi familia,

Tía Alicia que siempre me ayudaste y por tus buenos consejos, a todos mis tios y primos.

A mis amigos,

AGRADECIMIENTOS

Esta investigación representa el esfuerzo y dedicación de muchas personas que participaron en su desarrollo. Agradezco profundamente:

Al Dr. Fernando Mata Carrasco, por su excelente asesoría y orientación, por sus buenos consejos, mil gracias por su ayuda.

Al Ing. Mario Valadez y al Dr. Osear Mayet, por sus acertadas observaciones y sugerencias en la investigación, mil gracias por el tiempo que me dedicaron.

A todos los profesores que he tenido a lo largo de mi formación profesional.

A Bere, por la gran ayuda que me brindo y por ser tan linda persona, mil gracias.

A todas las personas que colaboraron conmigo, este trabajo es producto de su empeño e inspiración.

ÍNDICE

Dedicatoria i Agradecimientos ii índice iii Lista de Tablas vii Lista de Figuras viii

Capítulo 1 INTRODUCCIÓN 1

1.1 Propósito de la investigación 3 1.2 Justificación 3 1.3 Descripción de capítulo 5

Capítulo 2 SISTEMAS DE MEDICIÓN DEL DESEMPEÑO 7

2.3.1 Balancea Scorecard 12 2.3.1.1 Descripción de los elementos que integran BSC 18 2.3.1.1.1 Perspectiva financiera 19 2.3.1.1.2 Perspectiva del cliente 22 2.3.1.1.3 Perspectiva de proceso interno de negocio 28 2.3.1.1.4 Perspectiva de aprendizaje de crecimiento 32 2.3.1.2 Beneficios del uso de BSC 35 2.3.1.3 Desventajas de BSC 37 2.3.2 Modelo SCOR Versión 5.0 38

2.3.2.1. Descripción del SCOR 39 2.3.2.1.1 Planear 41 2.3.2.1.2 Abastecer 41 2.3.2.1.3 Elaborar 42

2.3.2.1 A Suministrar 42

2.3.2.1.5 Retorno 43 2.3.2.2 Indicadores del SCOR 46 2.3.2.3 Beneficios del uso de SCOR 47 2.3.2.4 Desventajas del SCOR 49 2.3.3 Prisma de Desempeño 49 2.3.3.1 Descripción del Prisma 50 2.3.3.1.1 Satisfacción de accionistas 54 2.3.3.1.2 Estrategias 56 2.3.3.1.3 Proceso 57

2.3.3.1 A Capacidades 58

Capítulo 3 INVESTIGACIÓN SOBRE LOS SISTEMAS DE MEDICIÓN 66

3.1 Objetivo de la investigación 67 3.2 Metodología de la investigación 67

3.2.1 Definición y características principales del método Dephi 68 3.2.2 Selección de grupo de expertos 70 3.2.3 Desarrollo de los cuestionarios 70

3.2.3.1 Cuestionario 1 71 3.2.3.2 Resultados del cuestionario 1 72 3.2.3.3 Cuestionario II 75 3.2.3.4 Resultados del cuestionario II 77 3.2.3.4.1 Resultados de la pregunta número uno 77 3.2.3.4.2 Resultados de la pregunta número dos 77 3.2.3.4.3 Resultados de la pregunta número tres 79 3.2.3.4.4 Resultados de la pregunta número cuatro 80

Capítulo 4. SELECCIÓN DE LAS ÁREAS DETERMINANTES PARA

MEDIR EL DESEMPEÑO EN UNA EMPRESA 83

4.1 Selección de las áreas en donde se concentrará la medición 84 4.1.1 Criterios de James R. Evans 85 4.1.2 Criterios de Brown 87 4.1.3 Criterios del Premio Baldrige 87 4.1.4 Criterios del Premio Shingo 88 4.2 Análisis de los criterios expuestos 91 4.3 Determinación de áreas criticas para medir el desempeño de las

Empresas 93

5.2 Justificación del estudio de los sistemas de medición seleccionados. 96 5.3 Análisis sobre los sistemas de medición de desempeño 100 5.3.1 Cliente 100 5.3.2 Personal 101 5.3.3 Finanzas 102 5.3.4 Operacional 102 5.3.5 Producto / Servicio 103 5.3.6 Proveedores 104 5.3.7 Stakeholders (Otros grupos de interés) 105 5.3.8 Mercado 106 5.3.9 Integración de procesos 106 5.3.10 Benchmarking 107 5.4 ¿Qué brinda cada uno de los SMD's en estudio? 107 5.4.1 ¿Qué proporciona el BSC? 107 5.4.2 ¿Qué proporciona el SCOR? 108 5.4.3 ¿Qué proporciona el Prisma de desempeño? 108 5.4.4 ¿Qué proporciona el ENAPS? 109 5.5 Análisis comparativo entre los sistemas de medición es estudio como

herramienta para la toma de decisiones 109

Capítulo 6. CONCLUSIONES E INVESTIGACIONES FUTURAS 113 6.1 Conclusiones 114 6.2 Investigaciones futuras 114 BIBLIOBRAFÍA 116

ANEXOS 120

LISTA DE TABLAS

Tabla

2.1 Definición del proceso SCOR 47 3.1 Partes y secciones del cuestionario 1 71 3.2 Resultados de la encuesta 1 72 3.3 Partes y secciones del cuestionario II 76 4.1 Comparación entre los criterios seleccionados 90 4.2 Relación de áreas seleccionadas 92 5.1 Análisis comparativo de los sistemas de medición en estudio

sobre las medidas seleccionadas 98 5.2 Guía para el tomador de decisiones encargado de la selección de Sistemas de

LISTA DE FIGURAS

Figura

2.1 BSC provee un contexto para traducir una estrategia en términos

operacionales 14 2.2 El Balance del BSC 16 2.3 Enfoque de medición del BSC 17 2.4 Indicadores propuestos para los temas financieros estratégicos 21 2.5 Perspectiva del cliente, indicadores centrales 25 2.6 Perspectiva interna del proceso de negocio 28 2.7 Esquema de medición de aprendizaje y crecimiento 33 2.8 Integración del SCOR 40 2.9 Proceso del SCOR 44 2.10 Modelo conceptual del SCOR 45 2.11 Niveles de implementación del SCOR 48 2.12 Esquema del Prisma de desempeño 50 2.13 Satisfacción de accionistas sobre las estrategias, procesos y

2.1.5 Necesidades y querencias de los stakeholders y la organización 56

2.16 El modelo de Negocios Extendido de ENAPS 61

3.1 Fases del Método Delphi 69

4.1 Medidas e indicadores del desempeño 86

Capítulo

1

INTRODUCCIÓN

Las empresas se enfrentan a un ambiente de negocios global y altamente competitivo. El contexto de negocios de las empresas del siglo 21 es más difícil que el ambiente de siglos pasados. Los negocios se enfrentan con un nivel más alto de complejidad, causado por la globalización, nuevas tecnologías, rápidas condiciones de cambio en el mercado, y la competencia que se presenta de los lugares más inesperados [LASETER, 1998].

Las compañías han respondido a este cambio diseñando procesos más eficientes, construyendo una relación más estrecha con sus proveedores y acercándose a sus clientes, conociendo y satisfaciendo sus necesidades [BROWN, 1999].

En las décadas de los 80's y 90's, las compañías descubrieron nuevas formas de tecnologías de fabricación, así como nuevas estrategias que les permitieron reducir sus costos y competir mejor en diferentes mercados, estrategias en las cuales se invirtieron vastas cantidades de dinero ( tales como: Justo a Tiempo, Kanban, Kaizen, Manufactura Esbelta, Reingeniería y Administración por Calidad Total). En las últimas dos décadas se ha comprobado que muchas compañías han reducido sus costos de fabricación en forma considerable gracias al uso de las herramientas mencionadas anteriormente [SIMCHI-LEVI, 2000].

Un ejemplo notable sobre las mejoras que se obtienen con el uso de estas herramientas es el de la empresa Nissan Motor que durante 1983 elevó su automatización en un 98% en la planta Techigi de Nissan, el tiempo estándar de trabajo se redujo al 60% y la eficiencia en la producción mejoró notablemente. Lo

resultado de varios esfuerzos de Kaizen hechos en la planta en ese período [IMAI, 1999].

Otro ejemplo es el caso de la empresa IBM Credit Corporation, reconocida por la mejora del rendimiento, lo cual fue logrado gracias a la utilización de la reingeniería, esta compañía alcanzó una reducción del 90% en el tiempo de ciclo y una centuplicación de la productividad, lo que ayudo notablemente a reducir sus costos de operación [HAMMER Y CHAMPY, 1994].

Aún cuando se utiliza la mejora de proceso, reingeniería de proceso, Kaizen, Justo a Tiempo, Manufactura Esbelta, Reingeniería o mejora de calidad continua, la meta básica compartida por cualquier organización es para hacer mejor y más rápido con menos. Un facilitador crítico para lograr esta meta en un

ambiente altamente competitivo, es la capacidad de medir el desempeño de las empresas, la medición del desempeño es un requisito para la mejora del desempeño de las organizaciones [HARBOUR,1997].

La finalidad de los sistemas de medición del desempeño es medir lo que se esta realizando en la empresa y proporcionar los fundamentos necesarios sobre la detección de la raíz del problema, o mejor aún, el área especifica en donde pudiesen ocurrir esos problemas para desarrollar la mejora [ HARBOUR, 1997].

Un sistema de medición del desempeño también es útil para comparar el desempeño entre organizaciones, lo que puede proporcionar ventajas en empresas de una misma industria, al utilizar un grupo de medidas de desempeño similares [BROWNE, DEVLIN, ROLSTADAS, Y ANDERSEN, 1999] .

1.1 PROPOSITO DÉLA INVESTIGACIÓN.

La presente investigación tiene como propósito desarrollar una guía que permita a las empresas del siglo 21 seleccionar correctamente un sistema de medición de desempeño, a enfocar sus procesos en el sistema que mejor satisfaga sus necesidades. Específicamente, esta investigación se centra en los sistemas de medición de desempeño: Balanced Scorecard, Modelo SCOR versión 5.0, Prisma del desempeño y ENAPS.

En el diseño de la guía se toman como referencia los procedimientos y estrategias existentes en los sistemas de medición de desempeño, tomando como base a medir, las áreas más importantes en una empresa, esto con el fin de que las empresas puedan alcanzar su meta de subsistir al concepto de la globalización.

El contenido de la investigación define las características de los sistemas de medición de desempeño, el alcance y limitaciones de los mismos, también se fundamenta el por que es importante medir el desempeño de las empresas, y se presenta la comparación entre los sistemas de medición de desempeño estudiados. Posteriormente se justifica la selección de los elementos estudiados. Con base a una investigación bibliográfica, la situación actual y el análisis comparativo entre los sistemas de medición de desempeño se estructurará una guía para que los tomadores de decisiones puedan visualiza mejor las virtudes de los sistemas de medición del desempeño estudiados y sobre esa guía puedan seleccionar el sistema que mejor satisfaga las necesidades de la organización.

1.3 JUSTIFICACIÓN.

Debido a este constante cambio, las empresas que no quieren ser desplazadas por la globalización, se ven obligadas a mantenerse a la vanguardia en todos los aspectos y se han auxiliado del uso de los sistemas de medición de desempeño para subsistir. El uso de los sistemas de medición del desempeño ha crecido, debido a los grandes beneficios que se han obtenido de los mismos alrededor de los últimos 10 años [ARTLEY, 2001].

Por varios años, los ejecutivos empresariales de una amplia gama de industrias han estado pensando cómo medir el desempeño de su negocio. Reconocen que las nuevas estrategias y las realidades competitivas exigen nuevos sistemas de medición. Ahora están comprometidos a seleccionar un sistema adecuado para desarrollarlo en sus organizaciones [ECCLES, 1998].

Empresas líderes han adoptado el concepto de medición del desempeño para mejorar sus productos, reducir sus costos, satisfacer a sus clientes, obtener utilidad, cumplir con las expectativas de la comunidad, y lo más importante subsistir en este nuevo ambiente global y altamente competitivo [BROWN,1996].

Las empresas saben que la diferencia entre el éxito y el fallar de la organización es a menudo un sólido sistema de la medición del desempeño, consideran que las medidas de desempeño que se deben tomar en cuenta son esas medidas vitales usadas para determinar la salud de la organización, apoyar a encargados, y proporcionar enfoque a la dirección para las operaciones [APQC, 2002].

De acuerdo al reporte de desempeño nacional de Estados Unidos, sobre las mejores practicas de medición de desempeño en 1997, el uso efectivo de estos sistemas proveen un alcance estructurado en el enfoque de programas de planes estratégicos, metas, y desempeño. La medición del desempeño mejora la comunicación interna entre los empleados, así como lo hace externamente entre los consumidores y stakeholders (grupos de interés). El énfasis en la medición y el mejoramiento del desempeño (i.e. resultados orientados a la administración) ha creado un nuevo clima, afectando así a las agencias gubernamentales, más aún a los sectores privados y a las empresas no lucrativas [HATRY, 1999].

Mark Graham Brown, experto conocido de la medición del desempeño

intuición. La medición identifica las áreas que necesitan la atención y permite influencia positiva en esa área f ARTLEY,2001].

Debido a la importancia que han generado las empresas que se enfrentan a un ambiente global sobre la mejora continua mediante el uso de la medición de desempeño, ha surgido una gran variedad de sistemas de medición de desempeño que ayudan a las empresas ha organizar sus actividades y así mismo cubrir sus expectativas. Esto ha generado un poco de confusión en las empresas de cual es el mejor sistema de medición de desempeño a seleccionar, ya que algunos se utilizan mucho más que otros por empresas de clase mundial, y las empresas ya no quieren caer en las modas pasajeras que solamente implican grandes inversiones y promesas no cumplidas. El Balanced Scorecard ha sido fuertemente criticado por no desarrollar por completo la parte de stakeholders (grupos de interés). Pero también hay que reconocer, que esta herramienta es una excelente forma de ayudar a articular y comunicar más fácilmente la estrategia de la empresa [NELLY,2000].

1.3 DESCRIPCIÓN DE CAPÍTULOS.

Esta investigación busca la mejora continua de las organizaciones mediante la recomendación efectiva a los tomadores de decisiones sobre el uso de los sistemas de medición de desempeño en las empresas, específicamente las metodologías de Balanced Scorecard, Modelo SCOR Versión 5.0, Prisma del desempeño, y ENAPS, sobre estos cuatro sistemas se desarrolla una comparación sobre los sistemas de medición de desempeño para una organización actual, con el fin de obtener un mejor aprovechamiento de los sistemas de medición de desempeño.

En el Capítulo 2 se presenta un marco conceptual sobre los sistemas de medición, sus alcances y el papel que juegan estos sistemas frente a las empresas de clase mundial. Así como también se muestra la importancia de la medición, el significado de sistemas de medición del desempeño, se detallan los sistemas de medición de desempeño: BSC, SCOR, Prisma, y ENAPS.

campo; quiénes participaron en el desarrollo de la investigación, qué características relevantes tiene la información, y todo lo necesario para que el lector pueda tener una idea completa de la investigación de campo. Así también se presenta una pequeña descripción de la metodología Delphi, la cual se utilizó para validar la información recopilada por un grupo de expertos en el área estudiada.

En el Capítulo 4 se determinan las áreas determinantes de una organización actual, sobre las cuales se debe aplicar la medición, esas áreas son la base sobre la cual se comparan los sistemas de medición de desempeño seleccionados para este estudio.

En el Capítulo 5 se desarrolla un análisis comparativo entre los sistemas de medición de desempeño seleccionados, la comparación se elabora en base a las áreas determinadas en el capítulo 4, para proporcionar una guía para los tomadores de decisiones encargados de la selección del sistema de medición en su organización, la guía proporcionada es validada por expertos en el tema en cuestión y así también se presenta un diagrama que muestra que aspecto cubren los sistemas de medición del desempeño en estudio en las empresas de hoy en día.

Capítulo

2

SISTEMAS DE

MEDICIÓN DE DESEMPEÑO

Los sistemas de medición de desempeño tradicional, frecuentemente eran basados en costo y en administración de finanzas. Estas técnicas fueron desarrolladas a finales del siglo IX y a principios del siglo XX para satisfacer las necesidades de expandir la industria manufacturera. El concepto fue formalizado en los años treinta y desde entonces ha sido la base de los sistemas de medición de desempeño [MASKELL, 1991].

En años recientes, se han presentado cambios impresionantes en tecnología y técnicas de producción, que han dejado a los antiguos sistemas de medición de desempeño fuera de uso. Debido a este cambio se han generado una variedad de sistemas de medición del desempeño a finales del siglo XX y principios de siglo XXI, algunos de estos sistemas son: Balanced Scorecard, Modelo SCOR, Prisma del desempeño y ENAPS.

2.1 DEFINICIÓN DE MEDICIÓN DEL DESEMPEÑO

Antes de describir el concepto de medición de desempeño, es necesario comprender el significado de los siguientes conceptos:

2.1.1 DESEMPEÑO

El desempeño puede ser definido desde varias perspectivas, se puede ubicar el desempeño de un individuo, de un proceso, de un área especifica, así como también el desempeño de una empresa. El desempeño es la salida o un trabajo terminado en un determinado proceso. Este concepto no debe confundirse con el comportamiento del trabajo, sino que debe enfocarse en el trabajo realizado o en la salida producida. Algunos autores sugieren que el desempeño, ''es lo que queda detrás del trabajo diario". Un ejemplo de este

concepto es el procesamiento de 50 requerimientos de abastecimiento en un solo día [ HARBOUR, 1997].

Un punto muy importante es que esta investigación se ubica en el desempeño de una empresa, pero es importante hacer la aclaración, de que en el caso del desempeño de una empresa, este concepto puede ser definido como el resultado generado de la suma del desempeño obtenido de las áreas especificas de la empresa, es decir el desempeño de la empresa se expresa en utilidades. Las cuales se consideran de acuerdo al desempeño de todas las áreas de la empresa, por ejemplo puede obtenerse el desempeño de los clientes, del área de finanzas, de producción, de los grupos de interés, y todas las áreas que la empresa considera importante evaluar y el desempeño de la empresa en si lo da el resultado sumado de esas áreas [BROWN, 2000].

2.1.2 MEDICIÓN DEL DESEMPEÑO

Es el proceso de medir el trabajo terminado o las salidas, así también como medir los parámetros en proceso que afectan la salida del trabajo. Un ejemplo de la medición del desempeño es el medir el tiempo de ciclo de un proceso o servicio [ HARBOUR, 1997].

La medición del desempeño es una descripción de algo que puede ser directamente medido ( e.g. número de trabajos por día) [BROWNE, 1999].

Harry P. Hatry define a la medición del desempeño como mesurar una

base regular de resultados (salidas) [HATRY, 1999]. Como se marcó en el punto anterior esta investigación esta desarrollada sobre el enfoque de la medición del desempeño de las organizaciones, específicamente las del siglo 21 que actualmente se enfrentan a un enfoque global.

La medición del desempeño de las empresas requiere de cadenas causales de la creación del valor. Las medidas solas del soporte no pueden capturar los medios por los cuales las mejoras en activos intangibles y procesos internos conducen al creciente desempeño en medidas del resultado. Es decir que el desempeño de la empresa es la unión de todas las medidas de la empresa [KAPLAN y NORTON, 2001]

Una eficaz medición del desempeño comienza con el planeamiento estratégico y se liga al proceso periódico del planeamiento. Permite que una organización exprese su estrategia y cómo esa estrategia se conecta con operaciones diarias. Los sistemas de medición del desempeño también crean un mecanismo esencial de la regeneración y de aprendizaje para apoyar las decisiones de la gerencia. Las medidas de funcionamiento vienen en muchas formas, incluyendo medidas económicas del valor, medidas financieras tales como el retorno de inversión, y una combinación de medidas cualitativas y cuantitativas [APQC, 2002].

Las organizaciones están invirtiendo energía en las medidas de desempeño que cubran todo desde suficiencia de capital, inventario, imagen pública, innovación, valor del cliente, aprendizaje, capacidad, índice de error, costo de calidad, contacto con el cliente, tiempo de entrenamiento, y los resultados de reingeniería.

2.1.3. INDICADORES DE DESEMPEÑO

Los indicadores de desempeño muestran un nivel de la actuación de un sistema en ciertos aspectos específicos [MORALES, 1996].

Los indicadores de desempeño son aquellos que sirven para describir cómo o qué se necesita realizar para lograr los resultados deseados [KAPLAN, 1996].

Los indicadores principales del desempeño de una empresa no se pueden encontrar en los datos financieros solamente. Métricas como Calidad, Satisfacción del Cliente, Innovación y Parte del Mercado, son las que reflejan frecuentemente las condiciones de crecimiento y económicas de una empresa, mucho mejor que las utilidades reportadas lo hacen [ECCLES, 1998].

2.2 SISTEMAS DE MEDICIÓN DE DESEMPEÑO.

Los sistemas de medición del desempeño (SMD), son sistemas de

información gráfica o numéricos utilizados para alcanzar los niveles de desempeño deseados. Un SDM incluye la colección, síntesis, entrega y exhibición de la información relacionada con la salida de trabajo, así como también en los parámetros del proceso que afectan la salida del trabajo [HARBOUR, 1997].

Un SMD, es un grupo completo de medidas de desempeño e indicadores derivados de un acuerdo de maneras consistentes a un grupo de reglas definidos en un sistema de medición del desempeño [BROWNE, DEVLIN, ROLSTADAS Y ANDERSEN, 1996].

Los sistemas de la medición del desempeño son típicamente agregaciones de medidas independientes, tales como retorno de capital, la satisfacción de cliente, y tarifas de defecto, entre otras [KAPLAN y NORTON, 2002].

1. Soporte mutuo y consistente de las metas operacionales, objetivos, factores críticos de éxito y programas.

2. Fácil transportación de la información a través del sistema.

3. Que se enfoque en las métricas que el consumidor pueda apreciar.

4. Que permita a todos los miembros de la organización ver como afectan sus decisiones y actividades a toda la empresa.

5. Que soporte el aprendizaje continuo y la mejora continua.

2.2.1 BENEFICIOS DE LOS SISTEMAS DE MEDICIÓN DE DESEMPEÑO.

Los SMD, son una gran ventaja para las empresas; algunos de los beneficios de los SMD [APQC, 2002] son:

• Permiten que los empleados obtengan un mayor sentido de la responsabilidad, propiedad personal, solución de problemas.

• Haciendo uso de los SMD, la organización puede llegar a experimentar mejoras en su desempeño, imparcialidad, objetividad, consistencia, tiempo de reacción, y toma de decisiones.

• Los SMD permiten que las organizaciones establezcan un lenguaje común en ejecución.

• El uso de SMD puede justificar la ayuda corporativa para las peticiones de capitales, crear un foco que sostenga y justifique la asignación de capital.

2.2.2 OBJETIVO DE LOS SISTEMAS DE MEDICIÓN DEL DESEMPEÑO.

El objetivo de cualquier SMD es proveer a las personas adecuadas, con la información relacionada de desempeño correcta en el tiempo correcto [HARBOUR, 1997].

El propósito de los SMD's es ayudar a las personas a monitorear, controlar, manejar, así como también diagnosticar, mejorar, o planear cualquier aspecto con el que deseen trabajar mejor. Para que lo anterior se pueda realizar, un SMD debe ser claro y rápido de comprender [HARBOUR, 1997],

2.3 MARCO CONCEPTUAL DE LOS SISTEMAS DE MEDICIÓN DEL DESEMPEÑO EN ESTUDIO.

A continuación se describirán cada uno de los SMD a estudiar, con el fin de detallar sus alcances, características distintivas y el papel que juegan estos sistemas frente a las empresas de clase mundial. Se detallan los sistemas de medición de desempeño: Balamced Scorecard, Modelo SCOR, Prisma del desempeño y ENAPS.

2.3.1 BALANCEO SCORECARD (BSC)

El Balancea Scorecard, por sus siglas en inglés BSC o Cuadro de Mando

Integral, se origina en 1990 cuando el Instituto Nolan Norton realizó un estudio llamado 'Medición del Desempeño en la Organización del Futuro" a cargo de David Norton como CEO de la empresa y líder del proyecto y Robert Kaplan como un consultor académico. Se obtuvieron muchos otros estudios que en conjunto dieron origen a las diferentes perspectivas de la empresa que engloba esta herramienta [KAPLAN, 1998].

BSC llena el hueco que existe en la mayoría de los sistemas de gestión, que es la falta de un proceso sistemático para implementar y obtener retroalimentacion acerca de la estrategia [KAPLAN, 1998].

BSC es un grupo (set) integrado de mediciones que incluye los indicadores de las actividades recientes y los indicadotes de futuras actividades, así como medidas financieras y no financieras. Para los administradores de la organización, la función del BSC es proveer un panorama de lo que esta pasando dentro y fuera de la organización [CHANG y CHOW, 1999].

BSC mide el desempeño organizacional a través de 4 perspectivas balanceadas (ver Figura 2.1):

Financiera

Cliente

Proceso interno del Negocio

Aprendizaje y Crecimiento

A su vez, el nombre refleja el balance que se tiene entre: Los objetivos de corto y largo plazo, los indicadores financieros y no financieros, los indicadores previsionales e históricos y las perspectivas de desempeño interno y externo.

Los indicadores financieros, que proporcionan información sobre el

comportamiento histórico de la empresa, se complementan con indicadores de los inductores del desempeño futuro.

Los objetivos e indicadores del BSC se derivan de la visión y la estrategia de la organización. Estos objetivos e indicadores contemplan el desempeño o actuación de la organización desde las 4 perspectivas descritas anteriormente (ver Figura 2.1).

BSC enfatiza que los indicadores tanto financieros como no financieros deben de formar parte de un sistema de información para los empleados a todos los

niveles. Los empleados deben de entender las consecuencias financieras que tienen como consecuencia sus decisiones y acciones.

Figura 2.1. BSC provee un contexto para traducir una estrategia en términos

operacionales.

Financiero

Adaptado del Libro "The Balancea Scorecard de R. Kaplan y D. Norton, Pag.

Los activos intangibles ayudan en la empresa en:

• Desarrollar relaciones con los clientes para mantener su lealtad y ayudar a que nuevos segmentos de mercado sean servidos de forma efectiva y eficiente.

• Introducir productos y servicios innovadores deseados por los segmentos de mercado seleccionados.

• Hacer productos optimizados de alta calidad y servicios de bajo costo con cortos tiempos de entrega.

• Movilizar las habilidades y motivación para que exista un continuo mejoramiento de las capacidades de los procesos, calidad y tiempos de respuesta.

• Despliega información tecnológica de bases de datos y sistemas

El BSC transforma la misión y la estrategia de una unidad de negocio (sin importar el tamaño que sea) en objetivos e indicadores tangibles. El BSC transforma la misión y estrategia de una organización en una serie de

indicadores de desempeño que proporcionan la estructura necesaria para un

sistema de gestión y medición estratégica [KAPLAN, 1998].

Las perspectivas mencionadas anteriormente, permiten un balance o equilibrio entre los objetivos de corto plazo y de largo plazo, entre los resultados deseados y los inductores de desempeño de dichos resultados, y entre

indicadores objetivos difíciles de medir y los indicadores más subjetivos.

El BSC ayuda a traducir la misión y estrategia de la unidad de negocio en objetivos e indicadores tangibles.

Figura 2.2. El Balance del BSC

El enfoque de medición del BSC ha sido utilizado para llevar a cabo procesos de gestión decisivos, como son (ver Figura 2.3):

• El traducir y al mismo tiempo clarificar la visión y la estrategia.

• Comunicar y vincular los objetivos e indicadores estratégicos.

• Planear, establecer objetivos y alinear las iniciativas estratégicas.

Figura 2.3. Enfoque de medición del BSC

El BSC traduce la misión y las estrategias de la organización en un conjunto de medidas de desempeño que proveen la estructura para un sistema de administración y medición estratégica [KAPALAN Y NORTON, 1996].

Las características clave del BSC, son que incluye medidas que están ligadas a la entidad de la misión y a la estrategia, y son específicamente diseñadas para informar y motivar continuamente el esfuerzo que se debe de implicar en las actividades [KAPLAN y NORTON, 1992]. Es decir BSC es una parte integral del proceso de planeación estratégica.

BSC provee a los administradores los instrumentos necesarios para navegar con éxito la futura competitividad (KAPLAN y NORTON, 1996).

BSC es una herramienta de alineación estratégica que define, basándose en la visión y estrategia formuladas, indicadores de desempeño medibles y controlables (LITTLE, 2001).

BSC ha obtenido un alcance que define a la estrategia como un proceso continuo que manejen no solo los altos mandos sino por cualquier miembro de la organización. De acuerdo a estudios recientes realizados por los creadores de este revolucionario sistema de medición del desempeño en más de 200 compañías que lo han implementado, algunas de ellas por mencionar Mobil, CIGNA, Nova Scotia Power, y AT&T Canadá, sobre los cuales han llegado a la conclusión de que el éxito de estas empresas es que han adaptado el sistema a su organización lo que les ha sido enormemente efectivo [KAPLAN y NORTON, 2001].

Kaplan y Norton han retomado lo que crearon y lo han mejorado de acuerdo a las exigencias de las organizaciones actuales, ya que basándose en sus cuatro perspectivas, ahora BSC indica que la empresa puede seleccionar las perspectivas que ella considere necesarias dependiendo las necesidades de la empresa o incluir otras si así lo requiere [KAPLAN y NORTON, 2001].

2.3.1.1 DESCRIPCIÓN DE LOS ELEMENTOS QUE INTEGRAN EL BSC.

Como se menciono al inicio de la descripción del BSC, este se conforma de cuatro perspectivas que son [KAPLAN, 1996]:

• Financiera

• Cliente

• Proceso Interno del Negocio

De acuerdo a estudios elaborados por los autores de este sistema de medición del desempeño [KAPLAN y NORTON, 1998]. Se ha encontrado que las perspectivas que conforman el BSC encajan muy bien en cualquier tipo de empresas, sin embargo, estas cuatro perspectivas deben de considerarse como un modelo y no como una regla a seguir. Se ha comprobado que hay empresas que requieren menos de estas perspectivas o hacen mayor énfasis en algunas de ellas, o incluso incluyen más de estas cuatro perspectivas. Por lo que los autores de este SMD recomiendan no utilizarlo como regla a seguir en la empresa sino como un modelo [KAPLAN y NORTON, 1998].

2.3.1.1.1 PERSPECTIVA FINANCIERA.

Esta perspectiva sirve de enfoque para los objetivos e indicadores en todas las demás perspectivas del BSC. Los objetivos financieros y los indicadores deben jugar un doble rol, el de definir el desempeño financiero que se espera de la estrategia y el de servir como los objetivos y medidas finales de todas las otras perspectivas del BSC.

Para poder conectar los objetivos financieros con la estrategia de la unidad de negocio, es importarte conocer la etapa en la que se desarrolla la empresa,

Kaplan desarrolla las 3 etapas de crecimiento que una empresa puede presenciar

y los relaciona con los temas estratégicos financieros que pueden afectar la medición del desempeño de esta perspectiva, ver figura 2.4, las tres etapas

definidas son: [KAPLAN, 1996].

Etapa de Crecimiento

Etapa de Sostenimiento

Etapa de Cosechar

de distribución que soporten relaciones internacionales y desarrollo de clientes. Para una empresa que se encuentra en esta etapa, su objetivo financiero debe ser el porcentaje de razón de crecimiento de ingresos, y la razón de crecimiento en ventas en los segmentos de mercado seleccionados, grupos de clientes [KAPLAN, 1996].

Una empresa que se desarrolle dentro de una etapa de sostenimiento, debe tratar de atraer inversiones, por lo que requiere tener de un excelente retorno de capital invertido. Mantiene su participación ene el mercado y en ocasiones crece año con año. Sus proyectos de inversión se dirigen para liberar cuellos de botella, aumentar la capacidad de planta y promover mejora continua. La mayoría de estas empresas tienen como objetivo financiero la rentabilidad o algo relacionada a la misma. Otras medidas que son comunes en esta etapa es la relación de ingresos contables con el nivel de capital invertido en la unidad del negocio [ KAPLAN, 1996].

Las empresas en etapa de cosecha, invierten solamente lo suficiente para mantener el equipo y la capacidad, no para expandir nuevas capacidades. Su meta principal es maximizar el flujo de efectivo. Sus objetivos financieros son el flujo de efectivo y reducciones en capital de trabajo requerido [KAPLAN, 1996].

Dentro de esta perspectiva también se desarrolla la administración del riesgo, todas las empresas incluyen el riesgo en su perspectiva financiera un objetivo que contiene la dimensión de riesgo en su estrategia. Se ha encontrado que para cada una de las etapas descritas, existen tres temas que guían la estrategia de negocio, los cuales son [KAPLAN, 1996]:

• Crecimiento y mezcla de ingresos: Crecimiento del número de productos y / o servicios ofrecidos, a través de nuevos clientes, mercados, cambiando la mezcla de productos y servicios hacia mezclas de mayor valor agregado.

• Reducción de costos y / o mejora de productividad. Esfuerzos para reducir los costos directos e indirectos de productos y servicios.

Los objetivos financieros representan para la organización las metas a largo plazo. Para proveer retornos superiores basándose en el capital invertido por unidad. Al usar el Balanced Scorecard lo anterior no representa un conflicto con la meta, que es vital para la organización. Además, El BSC puede hacer los objetivos financieros más explícitos, y optimizar los objetivos financieros de las Unidades de Negocios en las diferentes etapas de crecimiento de su ciclo de vida [KAPLAN, 1996].

Figura 2.4. Indicadores propuestos para los temas financieros estratégicos.

En 1990, las compañías extendieron la perspectiva financiera para abarcar las medidas financieras que se correlacionaban mejor con el valor de los accionistas, lo que lleva al valor económico agrado (EVA por sus siglas en inglés Economic Valué Added), lo cual sigue siendo parte importante para las empresas de hoy en día [KAPLAN y NORTON, 2002].

2.3.1.1.2 PERSPECTIVA DEL CLIENTE.

Para esta perspectiva BSC traduce la misión y la estrategia de la organización en objetivos específicos sobre consumidores meta y mercados segmentados que pueden ser comunicados a través de la organización [ KAPLAN, 1996].

En esta perspectiva, la empresa identifica los clientes y los segmentos de mercados en los cuales compite. La perspectiva del cliente permite a la empresa alinear sus indicadores clave de resultados sobre los clientes, con los clientes y sobre los segmentos de mercado seleccionados para competir. Al mismo tiempo, esta perspectiva permite identificar y medir las propuestas de valor que se ofrecerán a los clientes y / o segmentos de mercado seleccionados. Estas propuestas de valor representan los inductores, o las guías para los indicadores de resultados sobre los clientes [KAPLAN, 1996].

Los directivos de las unidades de negocios, deben de traducir la misión y la estrategia en objetivos específicos relacionados con el mercado y los clientes, y comunicarlos a través de la organización. Para poder desarrollar los objetivos e indicadores, es indispensable identificar las propuestas de valor que serán entregadas a los segmentos escogidos, mismas que serán capturadas por los inductores de desempeño [KAPLAN, 1996].

La formulación de la estrategia, debe mostrar los diferentes segmentos de mercados y de clientes y sus preferencias como: precio, calidad, funcionalidad, imagen, reputación y servicio. Una vez identificados y seleccionados los segmentos de mercado, es posible establecer objetivos e indicadores para dichos mercados.

Las empresas seleccionan generalmente dos tipos de indicadores para esta perspectiva, los genéricos y los inductores de desempeño [KAPLAN, 1996].

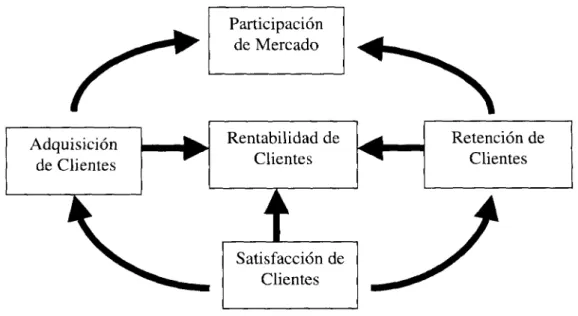

1. Indicadores genéricos:

1.1 Participación de mercado

• Percepciones de cada tipo de cliente por segmento de mercado establecido.

• Situación de la empresa comparada con el total de competidores.

1.2 Retención del cliente

• Porcentaje de crecimiento del negocio con los clientes existentes.

1.3 Adquisición de clientes.

• Aumento de clientes en segmentos de mercado seleccionado.

• Número de nuevos clientes por segmento de mercado

• Ventas totales / nuevos clientes

• Número de respuestas de clientes a solicitudes

• Costo de adquirir clientes nuevos

• Ingresos de nuevos clientes / llamadas de venta

• Ingresos de nuevos clientes / gastos de adquisición de clientes

1.1 Satisfacción de clientes.

• Encuestas de satisfacción de clientes

• Encuestas por correo

• Entrevistas por teléfono

• Entrevistas personales

1.5 Rentabilidad de clientes.

• Sistema de costeo basado en actividades

2. Inductores de desempeño de los resultados del cliente.

Las propuestas de valor representan los atributos que las compañías proveedoras dan a sus clientes a través de sus productos y servicios, para crear lealtad y satisfacción. Estas propuestas de valor son la clave para el entendimiento de los inductores de los indicadores genéricos descritos en el punto anterior, ver Figura Z5[KAPLAN, 1996].

Los inductores de desempeño para la satisfacción del cliente son [KAPLAN, 1996]:

• Tiempo. Contar con la habilidad de responder de manera rápida y confiable a los requerimientos de los clientes es un factor crítico para obtener y retener clientes valiosos para empresa. Incluir indicadores basados en medidas de tiempo señala la importancia de alcanzar y mantener tiempos de entrega cortos para cumplir las expectativas de los clientes.

• Calidad. Los clientes dan por hecho que los proveedores cumplirán con las especificaciones del producto y servicio, sin embargo existen todavía muchos segmentos de mercado donde esto es muy importante, y es el diferenciador entre proveedores. Entre otros, algunos indicadores de calidad para productos manufactureros son: incidencia en defectos, rechazos de clientes, quejas.

• Precio. Si el producto o servicio es vendido después de haber competido contra muchas otras compañías, especialmente en segmentos de mercado seleccionados, "el porcentaje de contiendas ganadas" es un indicador de nivel de competencia del precio.

proveedor de precio bajo puede convertirse en uno de alto costo. Los proveedores de precio bajo por lo general entregan solamente en grandes cantidades, por lo que requieren mucho espacio para almacenaje, recepción y mucho manejo de materiales además de los costos de capital asociados con la compra y pago de las piezas por adelantado.

En ocasiones estos proveedores no están certificados por lo que la calidad del producto no garantiza que cumpla con lo requerido, y por lo tanto la compañía que compra debe de inspeccionar el producto y lidiar con aquellos que no cumplan, En cambio, un proveedor de costo bajo, tiene un precio un poco más alto, pero entrega productos libres de defecto, directo a las estaciones de trabajo, incluso tiene sistemas para ordenar y cobrar electrónicamente.

Figura 2. 5. Perspectiva del cliente, indicadores centrales.

Adaptado del libro "The Balancea Scorecard", Pag. ^-[KAPLAN, 1996].

Participación de Mercado. Refleja la proporción de negocio en un mercado ( en términos cuantitativos de consumidores, dineros gastados, unidades de volumen de ventas) que una unidad de negocios vende.

Adquisición de Clientes. Mide, en términos absolutos o relativos, la razón a la cual se atrae una unidad de negocios, el ganar nuevos consumidores y / o negocios.

Retención de Clientes. La razón a la cual una unidad de negocios retiene o mantiene la relación con sus consumidores.

Satisfacción de Clientes. Determina el grado de satisfacción del consumidor, por medio de criterios específicos de funcionamiento dentro del aspecto de valor. Rentabilidad de Clientes. Mide el beneficio neto de un cliente, o un segmento, después de tener en cuenta los costos únicos requeridos para mantener a ese cliente.

Sobre esta perspectiva Kaplan y Norton señalan que los directores deben de

tener una idea clara de su consumidor meta y de los segmentos de su negocio, además seleccionar un grupo medidas meta - Parte de mercado, Retención, Adquisición, Satisfacción, y Beneficios - para estos segmentos meta. Estas medidas de salida representan la meta para las áreas de mercado, operacional, logística, y proceso de desarrollo de producto y servicio de una compañía. Pero estas medidas de salida tienen algo de los defectos que presentan las medidas financieras tradicionales. Ya que son medidas revestidas [KAPLAN, 1996].

Lo más importante para hacer esta perspectiva efectiva es que los Administradores deben identificar el valor de los consumidores en un segmento meta y elegir ese valor de posicionamiento que deben de dar a los consumidores. Sobre lo anterior se pueden seleccionar los objetivos y medidas sobre tres clases de atributos que se consideran indispensables para el consumidor:

Atributos de los productos y servicios: Se integran la funcionalidad,

calidad y precio.

Relación con el Consumidor: Incluye la entrega de los productos /

servicios a los clientes, incluyendo la respuesta en la entrega y cómo se

siente acerca de comprar en la empresa (calidad de experiencia de compra, relaciones personales).

Para cumplir con este atributo, se necesita:

Gente conocedora: Empleados capaces de reconocer necesidades de los clientes y de satisfacerlas.

Accesos convenientes: Que los clientes puedan tener acceso a los servicios de la empresa de la manera más fácil posible.

Sensibilidad: Exceder las expectativas del cliente y su sentido de urgencia.

• Imagen y Reputación. Refleja los factores intangibles que atraen clientes.

Habilita a la empresa a definirse a sí misma para sus clientes. Aun cuando cada organización debe desarrollar el conjunto de propuestas de valor que desea reflejar en la perspectiva del cliente, se ha visto que prácticamente todas la propuestas de valor incorporan indicadores relacionados con el tiempo de respuesta, calidad y precio.

Seleccionando los objetivos y medidas especificas a través de estas tres clases de atributos, los administradores pueden enfocar su organización en la entrega de un valor superior a su segmento de consumidor meta [KAPLAN, 1996].

Debido al frecuente cambio de las empresas, estas ya no solo contemplan como clientes a sus consumidores principales sino también a todos aquellos grupos de interés que la organización considere necesario satisfacer, en las últimas adaptaciones de BSC, se ha encontrado que los grupos de interés forman parte de esta área, entre los más comunes entre las organizaciones se encuentran [KAPLAN y NORTON, 2001]:

• Proveedores • Accionistas • Comunidad • Empleados • Medio ambiente

2.3.1.1.3 PERSPECTIVA DE PROCESO INTERNO DE NEGOCIO.

Cada Negocio tiene un proceso único para crear valor al consumidor y obtener resultados financieros. Kaplan y Norton encuentran sobre esta

perspectiva que un modelo genérico de la cadena de valor (ver Figura 2.6) provee

una plantilla que las compañías pueden optimizar en preparar su perspectiva interna de proceso de negocio.

Sobre esta perspectiva, los administradores deben identificar el proceso critico en el cual se desea sobresalir, si se desea cumplir con los objetivos de los accionistas y de la el consumidor meta segmentado. Los sistemas de medición de funcionamiento tradiciones, solo se enfocan en monitorear el mejoramiento de calidad, costo, y medidas basadas en tiempo de los procesos de negocios existentes. A diferencia de los sistemas tradicionales, BSC proporciona la demanda para el funcionamiento del proceso interno que se deriven de las expectativas específicamente externas (KAPLAN, 1996).

Los objetivos e indicadores para la perspectiva de los procesos internos de negocio se derivan de estrategias explícitas para alcanzar las expectativas de los accionistas y clientes.

Un modelo genérico de cadena de valor provee un patrón que las compañías pueden modificar y ajusfar a sus propias necesidades. El modelo incluye tres procesos de negocio principales:

Figura 2.6. Perspectiva Interna del Proceso de Negocio - El Modelo Genérico de

Cadena de Valor.

• Innovación

• Proceso operativo

• Servicio postventa

Innovación. Las unidades de negocio investigan las nuevas necesidades de los clientes, y posteriormente desarrolla los productos / servicios para satisfacerlas. Este proceso consiste de dos componentes:

1. Los gerentes se encargan de la investigación de mercado para identificar el tamaño del mismo, la naturaleza de las preferencias de los clientes y precios para los productos / servicios seleccionados. Hacerse preguntas como:

¿ Qué tipo de beneficios valorarán los dientes en los productos futuros?

¿ Cómo podríamos, mediante la innovación, adelantamos a la competencia en entregar dichos beneficios al mercado?

Algunos indicadores podrían ser:

• Número de nuevos productos y servicios desarrollados

• Éxito en desarrollar productos y servicios específicos a mercados seleccionados

• Preparación de investigación de mercado sobre preferencias futuras y emergentes de clientes

Información sobre los mercados y los clientes como datos de entrada para el proceso de diseño y desarrollo de producto. Uno de los procesos internos de negocio que por lo general es difícil de medir es el proceso de diseño y desarrollo de productos. Algunos de los indicadores usados por compañías son:

Porcentaje de ventas de nuevos productos

• Porcentaje de ventas de productos propios

• Introducción de nuevos productos contra los de la competencia o contra el plan

• Capacidades de los procesos de manufactura

• Tiempo para desarrollar la siguiente generación de productos.

Algunos de los inductores de desempeño de los indicadores, usados en el proceso de desarrollo de producto son:

• Porcentaje de productos para los cuales el primer diseño cumplió por completo la especificación de funcionalidad del cliente

• Número de veces que el diseño tuvo que ser modificado, aún en lo más mínimo, antes de que sea enviado a producción

• Margen neto de nuevos productos, para poder diferenciar aquellos productos que realmente son innovadores de aquellos que son modificaciones de alguno existente.

El proceso operativo. Comienza por la recepción de ordenes y termina con la entrega del producto. Algunas de los indicadores que se podrían usarse además de los indicadores típicos de tiempo, calidad y costo, podrían ser:

1. Medición de la flexibilidad.

2. Características específicas de productos o servicios que dan valor a los clientes

Las compañías que pueden identificar las características que les dan alguna ventaja competitiva, deben incorporar indicadores en el BSC para tales características. Las propuestas de valor que serán entregadas a los clientes, por lo general incluyen el factor tiempo.

Algunos de los indicadores del factor de la calidad son:

• Partes defectuosas por millón

• Razón de productos buenos producidos a productos buenos que entran al proceso

• Desperdicio

• Sobrantes

• Rechazos

• Re-trabajos

• Devoluciones

Además de la medición del tiempo y de la calidad, es necesario la medición del costo. Una manera fácil de poder medir los costos es usando el costeo basado en actividades (Actitvity Based Costing - ABC). Este tipo de análisis permitirá a

las organizaciones obtener unos indicadores de los costos del proceso que junto con los indicadores calidad y tiempo proporcionarán tres parámetros importantes para caracterizar los procesos internos [KAPLAN, 1996].

Servicio Postventa. Última etapa en la cadena de valor interna, incluye garantías, reparaciones, corrección de defectos y devoluciones, y el procesamiento de pagos y créditos. Los tiempos de ciclo desde el momento que surge alguna queja del cliente hasta que se le resuelve el problema puede medir la velocidad de respuesta a quejas o fallas Otro aspecto importante del servicio postventa es la facturación y cobranza.

Como indicadores se pueden incluir:

Sobre esta perspectiva los directivos deben identificar los procesos del negocio más críticos para alcanzar los objetivos de los clientes y accionistas. Haciéndolo de esta manera, la compañía enfoca la medición de sus procesos internos de negocio en aquellos procesos que servirán para lograr los objetivos establecidos para clientes y accionistas. Los directivos definen una "cadena de valor de los procesos internos de negocio" que comienza con el proceso de innovación, identificando las necesidades presentes y futuras de los clientes y desarrollando soluciones para esas mismas, posteriormente se pasa a los

procesos de operación, entregando los productos y servicios a los clientes, y termina con los servicios postventa mismos que complementan los servicios y productos que se ofrecen [KAPLAN, 1996].

2.3.1.1A PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTO.

La cuarta y última perspectiva del Balanced Scorecard, desarrolla objetivos y medidas para manejar el aprendizaje y crecimiento organizacional. Los objetivos establecidos en las perspectivas financiera, consumidor, e interna de negocio, identifican donde debe sobresalir la empresa para alcanzar el funcionamiento.

El objetivo de esta perspectiva, provee la infraestructura para alcanzar los objetivos en orden a las tres perspectivas anteriores. Los objetivos en esta perspectiva son los conductores para alcanzar mejores resultados en las tres primeras perspectivas [KAPLAN,1996].

Los empleados deben aportar ideas para la mejora de los procesos, ya que ellos son los que están mejor relacionados en los procesos internos del negocio o los que estén en contacto con el cliente. Para que esto pueda lograrse, es necesario que las mentes y habilidades creativas de los empleados, se utilicen en el logro de los objetivos organizaciones [KAPLAN, 1996].

En base a varios estudios Kaplan y Norton han encontrado que la

mayoría de las empresas utilizan objetivos de empleados derivados de tres indicadores de resultados, ver Figura 2. 7, como lo son: Satisfacción de los

empleados, retención de los empleados y productividad de los empleados.

La medición de la satisfacción de empleados. Es típicamente medida con una encuesta anual, o una encuesta aleatoria que considera solamente cierto porcentaje. Algunos elementos que pueden incluirse en este tipo de encuestas son:

• Involucramiento con decisiones • Reconocimiento a un buen trabajo

• Acceso a información suficiente para poder realizar bien su trabajo • Motivación de forma activa para usar la iniciativa y creatividad • Apoyo por parte de los directivos

• Satisfacción general con la empresa

Figura 2.7: Esquema de Medición de Aprendizaje y Crecimiento

La medición de la retención de empleados. Generalmente se mide como porcentaje de la rotación de personal clave.

Medición de la productividad de los empleados. El indicador más sencillo para medir este aspecto es el margen de ganancia neta por empleado.

Ya seleccionados los indicadores sobre los empleados, se deben identificar los inductores específicos para una situación concreta en la perspectiva de aprendizaje y crecimiento. Se ha encontrado que los inductores, tienden a derivarse en tres elementos críticos [KAPLAN, 1996]:

1. Entrenamiento de fuerza laboral

2. Capacidades de los sistemas de información

3. Motivación, coherencia de objetivos y delegación de poder (empowerment).

El entrenamiento de fuerza laboral se ve en dimensiones de nivel de entrenamiento requerido y porcentaje de empleados que lo necesita. Si el nivel de entrenamiento es bajo, con tan solo educación y entrenamiento básico será suficiente para mantener las capacidades de los empleados en un nivel competitivo.

Las capacidades de los sistemas de información se determinan debido a que los empleados necesitan una rápida y adecuada retroalimentación de los productos elaborados. Mediante este inductor se pueden mantener buenos niveles de mejora continua si se realiza de manera efectiva.

En la motivación, coherencia de objetivos y delegación de poder existen algunos indicadores como el número de sugerencias por empleado y número de sugerencias implementadas.

en poner por escrito las acciones tomadas en el período en curso, los resultados alcanzados y el estado actual de las capacidades del recurso humano.

La herramienta para lograr cumplir con los objetivos financieros, del consumidor, y del proceso interno de negocio, depende de las capacidades organizacionales basadas en el aprendizaje y crecimiento. Los inductores para el aprendizaje y crecimiento vienen principalmente de tres fuentes: empleados, sistemas, y alineación organizacional. Las estrategias para un funcionamiento superior, generalmente requieren de una inversión significativa en las personas, sistemas y procesos que construyen las capacidades organizacionales [KAPLAN, 1996].

Otro aspecto que forma parte de la perspectiva de aprendizaje y crecimiento es el Benchmarking ya que aunque no se incluye de manera especifica forma parte de esta perspectiva [KAPLAN y NORTON, 2001].

2.3.1.2 BENEFICIOS DEL USO DEL BSC.

Clarificar y traducir la visión y la estrategia.

Seleccionado un equipo de ejecutivos, estos trabajan juntos para traducir su estrategia de negocio en objetivos estratégicos específicos. Para fijar los objetivos financieros el equipo debe considerar en donde poner énfasis: generación de ingresos y crecimiento del mercado, rentabilidad o generación del flujo de efectivo.

Comunicar y vincular los objetivos e indicadores estratégicos.

Toda la empresa debe entender las metas a largo plazo de la unidad de negocio así como las estrategias para conseguirlas. Los individuos realizan acciones locales que contribuyen a conseguir los objetivos de la unidad de negocio. Todos los esfuerzos e iniciativas de la organización estarán alineadas con los procesos de cambio [KAPLAN, 2001].

Planear, establecer objetivos y alinear las iniciativas estratégicas.

El BSC tiene un gran impacto al ser desplegado para dirigir el cambio de la empresa. Los objetivos que se planeen para los indicadores del BSC deben ser para un plazo de 3 a 5 años. El BSC facilita a la organización en la integración de planeación estratégica con el proceso de presupuestos.

El proceso administrativo de la planeación y establecimiento de objetivos permite a la empresa a [KAPLAN, 1996]:

• Cuantificar los resultados de largo plazo que se desean alcanzar

• Identificar el mecanismo y proveer recursos para alcanzar los resultados propuestos

• Establecer metas a corto plazo para los indicadores financieros y no financieros del BSC

Aumentar la retroalimentación y aprendizaje estratégicos.

Vinculación a la determinación de compensación.

Cuando se refuerza el uso de BSC como herramienta para llevar a cabo una estrategia, y en posible vínculo al programa de desempeño del personal, el empleado se siente motivado a cumplir sus metas.

2.3.1.3 Desventajas del BSC

El BSC no incluye los intereses de otros grupos de interés (stakeholders) como los empleados, proveedores y la comunidad. Aun así, si se incluye a los empleados dentro del BSC en la perspectiva de aprendizaje y crecimiento. En el caso de que las relaciones con los proveedores sean muy fuertes e importantes para la empresa deberán de incluirse dentro de la perspectiva de procesos internos del negocio, ya que no se ven incluidos en esta perspectiva ni en ninguna otra. Pero es importante denotar que si alguna de estas áreas no mencionadas en especifico como perspectivas en si, están incluidas en algunos aspectos de las cuatro perspectivas.

El BSC se ve amenazado cuando las estrategias que lo forman se ven amenazadas. Las diferentes causas que pueden cambiar el curso de una estrategia, entre otras son [PEARCE, 1994]:

• Factores políticos

• Factores sociales

• Cambios tecnológicos

• Factores ecológicos

2.3.2 MODELO SCOR VERSIÓN 5.0 (SCOR)

El SCOR ha sido desarrollado en base a las operaciones de la cadena de suministro. Este modelo fue desarrollado en base a la versión 4.0 del SCOR que elaboró la organización Supply Chain Council (SCC). La versión 5.0 del Modelo SCOR fue también desarrollado por el SCC. El SCC fue organizado en 1996 por Pittigio, Rabin, Todd & McGrath (PRTM). La calidad de miembro del consejo de SCOR está abierta ahora a todas las compañías y organizaciones interesadas en la aplicación de sistemas y de prácticas avanzadas de gerencia de la Cadena de Suministro. Las compañías que son miembro pagan una cuota anual muy modesta para apoyar actividades del consejo [SCC, 2002].

Las empresas iniciadoras del SCC son:

• Advanced Manufacturing Research

• Bayer

• Compaq

• Pittigio, Rabin, Todd and McGrath (PRTM)

• Procter & Gamble

• Nortel

• Lockheed Martin

• Texas Instruments

• Rockwell Semiconductor

conceptos bien conocidos como reingeniería, benchmarking y medición de procesos [STEPHEN, 2002].

SCOR, propone la utilización estandarizada de descripciones de los elementos que conforman la cadena de suministro; organizando el proceso de suministros en cinco procesos: Planear, Abastecer, Elaborar, Suministrar y Retorno. Así también SCOR establece bases para los parámetros de medición que deberán utilizarse al realizarse el benchmarking enfocándose en la información y el flujo de los materiales [ANÓNIMO, 1997].

2.3.2.1 DESCRIPCIÓN DEL SCOR

SCOR permite a las compañías el mapeo rápido de su cadena de suministro, comparar el desempeño de la misma con respecto al de otras compañías, determinar las necesidades en sistemas de información, identificar áreas de oportunidad en la administración de la cadena, así como también implementar mejoras en los procesos de esta [AUTOMATIC, 1998].

Este modelo es diseñado para describir el comportamiento de la Cadena de Suministro para diferentes tipos de industrias, tiene variantes en base de los siguientes aspectos:

Producir para almacenar, MTS (Por sus siglas en inglés "Make to -Stock).

Producir bajo orden, MTO ( Por sus siglas en inglés " Make - to - order).

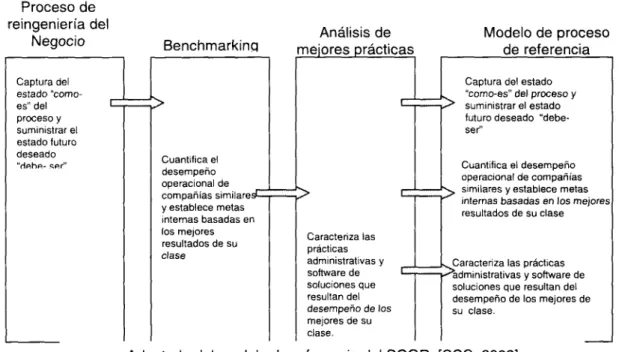

El SCOR es un modelo de proceso de la referencia que integra los conceptos de reingeniería del proceso del negocio, benchmarking, y la medida de proceso en un esquema ínter-funcional, en la Figura 2.8, se muestra como este modelo

incluye estos conceptos [SCC, 2002]

Figura 2.8. Integración del SCOR

Adaptada del modelo de referencia del SCOR, [SCC, 2002]

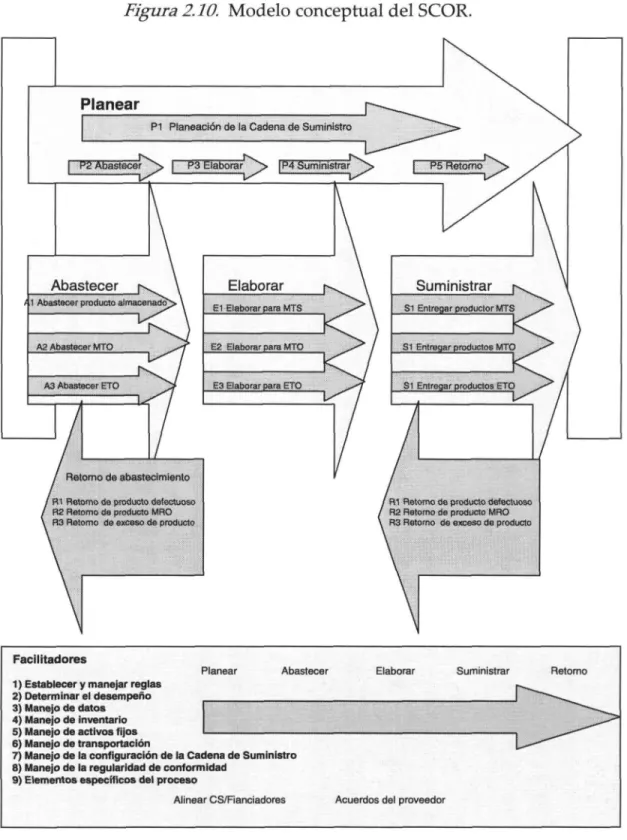

El modelo SCOR versión 5.0, esta basado en 5 procesos administrativos como se indico anteriormente lo cual se ilustra en la Figura 2.9. Anteriormente

2.3.2.1.1 PLANEAR.

La planeación involucra la demanda de la administración y planeación de la cadena de suministro, los siguientes son los aspectos que se incluyen en esta etapa del proceso [SCC, 2002]:

Balance de recursos con los requerimientos y establecer / comunicar los planes por toda la cadena de suministro.

Administración de las normas de la empresa, desempeño de la cadena de suministro, recolección de datos, inventario, incremento de capital, transportación, configuración de la planeación y requisitos y reguladores de conformidad.

Alinear el plan de la unidad de cadena de suministro con el plan financiero.

2.3.2.1.2 ABASTECER.

Esta etapa del proceso se involucra el almacenamiento, el desarrollo de la orden, y la ingeniería para ordenar el producto. Los siguientes son los puntos que abarca esta etapa del proceso [SCC, 2002]:

Horarios de entregas; recepción, verificación, y transferencia de productos; autorización de pagos de proveedores.

Identificar y seleccionar los proveedores cuando no este predeterminado, así como la orden de ingeniería del producto.

• Manejo de inventario, activos de capital, productos de entrada, red de proveedores, requerimientos de importación / exportación, acuerdos de proveedores.

2.3.2.1.3 ELABORAR.

En esta parte del proceso se incluyen aspectos como la elaboración las acciones, de ordenes, y la ejecución de la producción, los siguientes puntos son las áreas que abarca esta etapa del proceso [SCC, 2002]:

• Horario de las actividades de producción, elaboración del producto, producir y probar, empaque, etapa del producto, lanzamiento del producto para entregarlo.

• Concluir la ingeniería para el producto de la ingeniero-a-orden.

• Manejo de normas, desempeño, datos, en el proceso del productor, equipo y facilidades, transportación, red de producción, conformidad reguladora para la producción.

2.3.2.1.4 SUMINISTRAR.

Esta etapa del proceso incluye entrega de ordenes, almacenamiento, transportación, Instalación, los siguientes puntos son las áreas que se determinan en esta etapa [SCC, 2002]:

• Todas las etapas de ordenes administrativas desde proceso de investigaciones de clientes y cuotas de rutas de embarque y selección de distribuidores.

• Administración de almacén desde recibo y embarque del producto hasta la carga del producto en el transporte.

• Recibo y verificación del producto en el lugar de instalación del consumidor, si es necesario.

• Manejo de normas de entregas del negocio, desempeño, información, inventario de producto terminado, activos fijos, transportación, ciclo de vida del producto, requerimientos de importación y exportación.

2.3.2.1.5 RETORNO

En esta etapa se incluyen actividades como retorno de materia prima (al proveedor) y recepción y retornos de productos terminados (del consumidor), se incluyen productos defectuosos, productos MRO, y productos excedentes, los siguientes puntos se desarrollan es esta etapa del proceso SCOR, [SCC, 2002]:

• Todos los pasos del retorno de productos, desde autorización del retorno; horario del retorno del producto; recepción, verificación, y disposición de productos defectuosos; y reemplazo del retorno o crédito.

• Todos los pasos del retorno de producto MRO, desde autorización y horario del retorno; determinación de las condiciones del producto, transferir el producto, verificación de las condiciones del producto, disposición, y requisitos de la autorización del retorno.

• Todos los pasos del exceso de retorno del producto incluyendo la identificación del exceso de inventario, horario de envío, recepción de retornos, autorización de retorno, verificación del exceso, y recuperación y disposición del exceso del producto.

Adaptada de "SCOR Model Overview versión 5.0" de http://www.supply-chain.org

Para que estos procesos administrativos puedan desarrollarse, es necesaria una infraestructura organizacional, administrativa y / o tecnológica que soporte las actividades de los mismos (Figura 2.10).

SCOR considera todas las interacciones con los clientes ( desde la orden de compra hasta la facturación), las transacciones físicas de material (desde el proveedor del proveedor hasta el cliente del cliente) y las interacciones con el mercado (desde la estimación de la demanda hasta el cumplimiento de ordenes). Un aspecto muy importante es la importancia que da SCOR al proceso de planeación; que como se observa, esta se lleva a cabo considerando siguientes

Figura 2.10. Modelo conceptual del SCOR.

aspectos, [SSC, 2002]:

• El proceso de planeación, como una actividad periódica estructurada.

• A la empresa como una cadena de suministro.

• A los elementos individuales de la cadena de suministro ( Planeación, Abastecimiento, Elaboración, Suministro y Retorno).

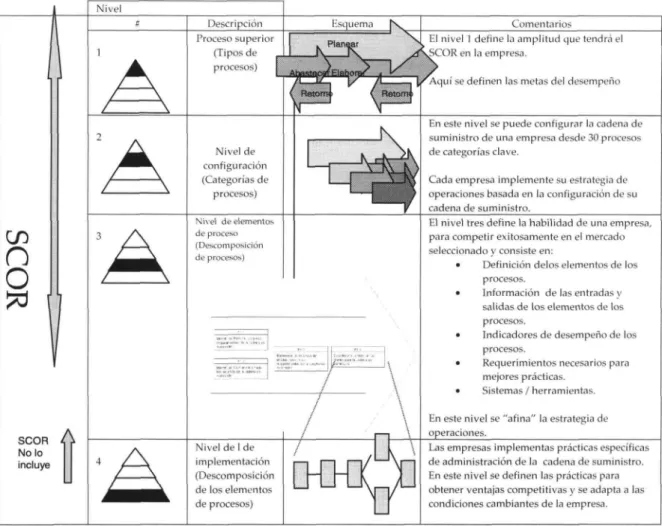

2.3.2.2 INDICADORES DEL SCOR.

SCOR presenta los indicadores (o elementos de medición) en cuatro categorías [SCOR, 2002]:

Confiabilidad del suministro al cliente.

Flexibilidad y respuesta de la cadena de suministro.

Costos generados por la operación y administración de la cadena de suministro.

Activos, que emplea la cadena de suministro.

SCOR hace la observación de que los indicadores están agrupados en niveles de implementación descritos en la Figura 2. 11.

Definición. Descripción corta del indicador.

Componentes. Identifica los elementos que componen al indicador.

Elementos del indicador. Identifica las variables que se utilizan para calcular los componentes del indicador.

Diagnóstico. Describe que es lo que el indicador pretende medir y como interpretar al mismo.

Definiciones de los cinco procesos clave de administración en que se basa SCOR,

Tabla 2.1:

Tabla 2.1 Definición de los procesos de SCOR.

Proceso SCOR Planear Abastecer Elaborar Suministrar Retorno Definición

Proceso que balancea la demanda agregada y suministra el desarrollo de un curso de acción, el cual reúne las mejores practicas de abastecimiento, producción y entrega de requerimientos.

Proceso que procura los productos o servicios que reúnan la demanda actual o planeada.

Proceso que transforma productos en un estado final que reúna la demanda actual o planeada.

Proceso que proporcione productos y servicios terminados, que reúnen la demanda actual o planeada, típicamente incluye administración de ordenes y de distribución. Proceso asociado con regresar o recibir productos por cualquier circunstancia. Estos procesos se extienden hasta el soporte de post- entrega al consumidor.

2.3.2.3 BENEFICIOS DEL USO DEL SCOR.

El uso de SCOR proporciona grandes beneficios a las organizaciones, entre las más relevantes se encuentran [STEPHENS, 2002].

Como industria estándar, SCOR ayuda a los administradores a enfocarse a través de empresa intercomunicada en su cadena de suministro.

Figura 2.11. Niveles de Implementación del SCOR

Tomada de "Supply Chain Operatíon Reference Model (SCOR) Versión 5.0, [SCC, 2002].

• SCOR ayuda a medir y evaluar la configuración de la cadena de suministro.

2.3.2.4 DESVENTAJAS DEL SCOR

SCOR se basa en la perspectiva de cadena de suministro por lo que no describe procesos o actividades del negocio tales como ventas, mercadotecnia, investigación y desarrollo, servicio post- venta, entre otros aspectos clave para el desempeño de toda la empresa [SCC, 2002].

2.3.3 EL PRISMA DEL DESEMPEÑO ( PRISMA).

PRISMA es uno de los últimos alcances de la medición del desempeño de las empresas. Fue desarrollado por Accenture y el centro para el de desempeño de negocios de la Escuela de Administración de Cranfield (CSM por sus siglas en inglés). Este SMD es un marco tridimensional de medición del desempeño que adopta la perspectiva de los accionistas (Stakeholders), y consiste en las siguientes 5 facetas [INPHASE, 2001]:

Satisfacción de accionistas

Estrategia

Proceso

Capacidades

Contribución de accionistas

2.3.3.1 DESCRIPCIÓN DE PRISMA.

PRISMA propone un modelo tridimensional (ver figura 12) que denominan el

prisma de funcionamiento. EL modelo contiene 5 facetas o caras - las partes de arriba y abajo contemplan la satisfacción a los accionistas y la contribución de accionistas respectivamente. Las tres caras de los lados corresponden a la parte de estrategias, procesos y capacidades [NEELY, 2000].

Figura 2.12. Esquema del Prisma de desempeño.

Tomado de "Measuring Business Excellence ": [ADAMSy NEEL Y,2000], pág., 20.