0

Pontificia Universidad Javeriana

Facultad de Ciencias Económicas y

Administrativas

Maestría en Economía

Título del Trabajo: Disposition Effect: Medición y

consecuencias

Juan Sebastian Sandoval Hoyos

Director: Julio Alejandro Sarmiento Sabogal

1

Disposition

Effect: Medición y

consecuencias

Juan Sebastian Sandoval H.

Abstract

El Disposition Effect es un concepto que se refiere a “la disposición de vender ganadores

demasiado pronto y mantener perdedores demasiado tiempo”. Empleando datos de inversionistas

institucionales y de los fondos mutuos de Estados Unidos entre los años de 1980 al 2014, se

propone una medida del Disposition Effect para cada acción. Se encuentra evidencia de que la

mayoría de las acciones presentan Dispositio Effect y también que este fenómeno tiene una

relación con los retornos de las acciones de manera directa lo que da un soporte empírico de que

un concepto íntegramente comportamental está influyendo en la formación de los precios.

Clasificación JEL: G1; G14.

Palabras Clave: Prospect Theory, Disposition Effect, Fondos Mutuos, Instituciones.

1 Introducción

La economía del comportamiento ha evolucionado y ha tomado relevancia académica a medida

que las otras corrientes no logran explicar los fenómenos económicos (Camerer, Loewenstein,

Rabin, 2011). Su principal objetivo es enriquecer el entendimiento sobre la elección e interacción

económica entre los individuos partiendo como base de análisis el ser humano y su

comportamiento, esto sugiere pasar de los modelos normativos (que en general suponen que los

individuos se comportan de manera racional), a modelos descriptivos.

Uno de los fenómenos estudiados por esta rama de la economía y enfocado en el área

financiera es el llamado Disposition Effect (DE) 1 , que parte de la primicia “perder duele más que

ganar” (Khanneman, Tversky, 1984). El DE se puede definir como la disposición de vender activos con retorno positivo (ganadores) más rápido que los activos con retorno negativo (perdedores), de

1

2

manera tal que los agentes dejan de ser racionales vendiendo muy pronto los activos que estánganando valor y manteniendo demasiado tiempo los que están perdiendo valor. Este

comportamiento no es óptimo financieramente si se supone que los inversionistas buscan

maximizar sus beneficios.

Dentro de la academia, este fenómeno ha tomado relevancia por la capacidad de definir la

disputa teórica sobre la eficiencia de mercados (Fama, 1970) repercutiendo sobre la capacidad de

los agentes de arbitrar, la capacidad del mercado para reaccionar a los choques en general y la

selección de los portafolios2. En este sentido es interesante analizar si el comportamiento humano,

reflejado en la venta de acciones cuando se gana o cuando se pierde, influye en la formación de

los precios.

Los primeros trabajos del DE surgen con el fin de comprobar su existencia, es el caso del

trabajo pionero de Shefrin y Statman (1985) seguido de O’Dean (1998) y Weber y Camerer (1998).

El siguiente enfoque que le dieron a este fenómeno se fragmentó básicamente en dos. Una gama

de trabajos surgieron buscando analizar qué características de los inversionistas los hacen más

susceptible al DE (Dhar, Zhu, 2002; Krause, Wei, Yang, 2006). La otra gama de trabajos, y el que

compete a este trabajo, buscan analizar cómo el DE influye en la dinámica del precio de las

acciones riesgosas, midiendo el DE con variables proxies (Grinblatt y Han, 2002; Franzzini, 2006).

A diferencia de trabajos anteriores, este estudio busca evaluar si los comportamientos

individuales de los inversionistas comportamentales es capaz de afectar los retornos de los activos.

En otras palabras, aquí se propone una medida que agrega el DE que refleja cada individuo para

generar un DE para cada acción y con esta medida analizar cómo el DE influye en la dinámica del

precio de las acciones. Esto subsana una de las dificultades que presentan los trabajos que

emplean proxies ya que no incorporan el conjunto de información de los agentes. Adicionalmente,

este trabajo emplea un universo de información más amplio de cuentas de inversión de

instituciones y fondos mutuos.

El trabajo se compone de las siguientes secciones. En la sección 2 se resumen los

principales aportes de la Prospect Theory para comprender la naturaleza del DE y un modelo que relaciona el DE con el precio. En las secciones 3 y 4 se exponen los datos, las variables y la

metodología. En la sección 5 se muestran y se analizan las propiedades de distribución de las

diferentes medidas del DE y los resultados de las estimaciones explicando la relación del cambio

de los precios de las acciones con el cambio de una de las medidas del DE, y el trabajo finaliza con

las conclusiones en la sección 6.

2

3

2 Marco teórico

Se presenta el Prospect Theory (Kahneman y Tversky, 1979) en la sección 2.1, con el objetivo de

explicar la base teórica del surgimiento del DE. En la sección 2,2 se analiza un modelo de equilibrio

con agentes comportamentales basado en Grinblatt y Han, 2002; este modelo permite soportar la

idea de que el DE agregado de los agentes influye en las dinámicas del precio de los activos.

2.1 Prospect theory

Prospect Theory (PT) es una teoría que surge como alternativa a la formulación de la utilidad esperada, incorporando componentes comportamentales.

En PT, la función de utilidad u(x)3 es sustituida por una función valor v(x) que se define

como una función que refleja la percepción del agente hacia las ganancias y pérdidas relativo a un

punto de referencia, abandonando la evaluación de los agentes sobre los pagos finales de la teoría

[image:9.612.166.448.357.599.2]de la Utilidad Esperada (Kahneman et al, 1979).

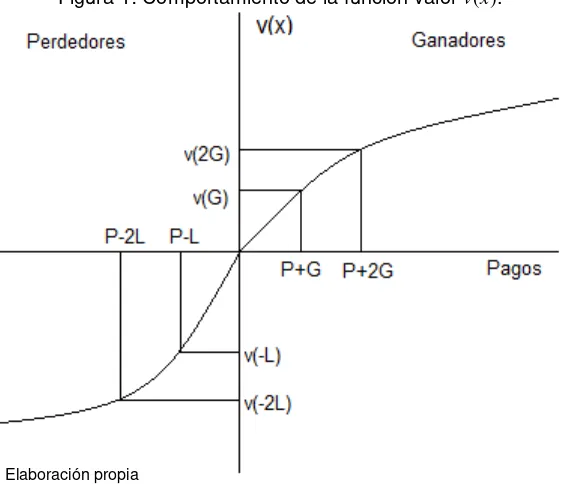

Figura 1: Comportamiento de la función valor v(x).

Cómo se observa en la figura 1, v(x) es cóncava para las ganancias y convexa para las

pérdidas, teniendo una pendiente mayor en las pérdidas que en las ganancias. Formalmente la función v(x) tiene las siguientes características:

3

También conocida como función de utilidad Bernoulli.

4

{

(1)

Con esta función se tiene caracterizada la tendencia de los agentes de buscar más riesgo

cuando se enfrentan a posibles pérdidas y la búsqueda de evadir tomar riesgo cuando hay una

ganancia. El precio de referencia de v(x) se encuentra en la intersección de los ejes que

asumiremos es el precio de compra, el pago actual cuando se pierde y se gana son y

respectivamente, dónde P es el precio de compra de la acción, L la pérdida y G es la ganancia.

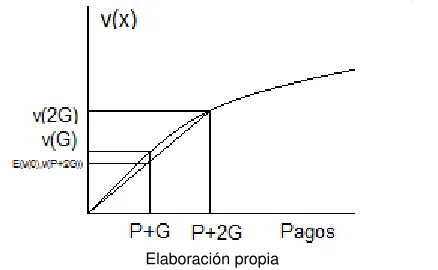

De manera ilustrativa, suponga que un agente tiene un activo que sube de precio a un

monto G en el momento t, por lo que asegura una ganancia en ese periodo. En contraste, en

se enfrenta a un problema con incertidumbre dónde puede vender el activo, obteniendo v(G) o mantenerlo y apostar en un juego dónde puede ganar o perder otro monto G. Es

decir, puede obtener v(0) o v(2G), pero dado que la función v(x) es cóncava 4 en las ganancias y

suponiendo que las probabilidades de ganar o perder otro monto G no son extremas, entonces

[image:10.612.200.419.362.497.2]tenderá a vender la acción ganadora en t para asegurar su ganancia, como se ve en la figura 2.

Figura 2: Comportamiento del agente cuando obtiene ganancias

Elaboración propia

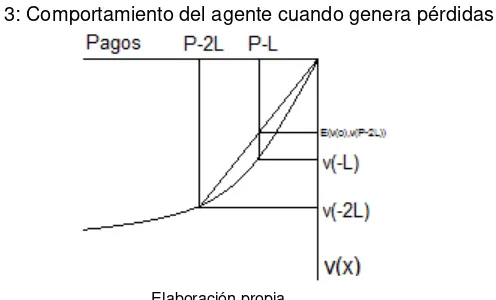

Ahora suponga que el agente tiene un activo que cae de precio a un monto L en el

momento t y enmarca su decisión dentro de una perdida segura. En el agente puede vender el activo, obteniendo v( −L) o mantenerlo y apostar en un juego donde puede ganar o perder otro monto L. Es decir, puede obtener v(0) o v( − 2L) pero cómo la función v(x) es convexa 5 en las pérdidas y suponiendo que las probabilidades de ganar o perder otro monto L no son extremas,

entonces al agente tenderá a mantener la acción perdedora ya que el dolor de perder más es

menor que el placer de recuperar lo perdido tal como se ve en la figura 3.

Estas actitudes sobres las ganancias y pérdidas son las que se conocen como DE ya que el

agente sujeto a este comportamiento, que lo llamaremos agente comportamental, tiende a vender

4

Esta concavidad refleja una aversión al riesgo. 5

5

las acciones que ganaron hoy con el fin de asegurar su ganancia y a la vez tiende a mantener las [image:11.612.197.445.123.273.2]acciones que perdieron con la esperanza de recuperar lo perdido.

Figura 3: Comportamiento del agente cuando genera pérdidas

Elaboración propia

2.2 Agentes comportamentales

Se toma como base (Sección 2.2.1) el estudio de Grinblatt y Hann (2002) con fin encontrar un

soporte al trabajo empírico del presente trabajo (sección 2,2,2) dónde se propone que el DE influye

en la dinámica del precio de los activos.

2.2.1. Grinblatt y Hann (2002)

Grinblatt y Hann (2002) modelan un mercado con agentes racionales y agentes comportamentales

dónde suponen que la existencia de los agentes comportamentales conduce a un cambio en el

equilibrio y la dinámica del precio de un activo riesgoso respecto al equilibrio con solo agentes

racionales.

Mientras los agentes racionales demandan el activo riesgoso respecto a su valor

fundamental, los agentes comportamentales demandan el activo riesgoso comparando el precio de

referencia con el precio del mercado. Es decir, demandan el activo riesgo siempre y cuando estén

percibiendo que el precio que el mercado le ofrece es menor al precio que tiene como referente o en “mente”, formalmente se tiene:

[ ]

Dónde es la demanda de un agente comportamental, es la demanda de un agente

racional, es el valor fundamental del activo, es el precio del activo, es el precio de

referencia del activo, es la relación de los retornos con la utilidad y mide la importancia de la

6

Note que cuando el agente comportamental está ganando y su demanda por elactivo riesgoso disminuye, cuando el agente comportamental está perdiendo y su demanda

por el activo riesgoso aumenta. Esto modela el comportamiento de un agente sujeto al DE ya que

disminuye la demanda cuando está ganando y la aumenta cuando está perdiendo.

Suponiendo que la proporción de agentes comportamentales es y la oferta del activo

riesgoso es unitaria, el precio de equilibrio de esta economía es: con

Aun cuando los agentes racionales pueden corregir el sesgo generado por los agentes

comportamentales, bajo los supuestos de neutralidad al riesgo y capacidad adquisitiva de obtener

el activo, la dinámica del precio se ve fuertemente perturbada (Grinblatt et al, 2002). Esta situación

la modelan de la siguiente manera:

[ ] [ ]

desaparece ya que suponemos que sigue un paseo aleatorio. Grinblatt et al asumen que

es constante y adicionalmente asumen un modelo para obteniendo:

[ ]

Dónde es el peso que el agente comportamental le da al precio pasado para formar el

precio de referencia actual6. La fórmula indica que el cambio en los precios se ve reflejado por el

cambio en los precios de referencia de los agentes comportamentales de tal manera que si el

precio excede al precio de referencia ( ) en t entonces el precio del activo se espera que

incremente en t + 1 ya que los agentes comportamentales salen a comprarlo y estarían generando

un momentum. Ahora, si el precio es excedido por el precio de referencia ( ) en t entonces

el precio del activo se espera que disminuya en t + 1 ya que los agentes comportamentales salen a

vender. La fuerza que está detrás de los movimientos de los precios es debido al DE que

proyectan los agentes comportamentales.

El trabajo empírico de Grinblatt et al proponen construir una variable proxi que se llama “ganancias de capital pendientes (o sin realizar)” el cual se formula cómo:

El cual se puede sustituir en la dinámica del precio del activo como:

[ ]

6

7

Con esta variable proxie Grinblatt et al analiza su relación con el retorno de los activosencontrando fuertes indicios que a mayor ganancias sin realizar, mayor es el incremento del precio

de un activo y viceversa.

2.2.2. Agentes comportamentales con precio de referencia fijo

Si se redefine

, y se genera una alternativa a este modelo suponiendo que el precio de referencia permanece constante en el tiempo, simplemente asumiendo que el precio de referencia es el precio de compra , y suponiendo que el tamaño del DE es cambiante en el

tiempo ( , entonces la dinámica del precio de la acción queda:

[ ] [ ]

Esta redefinición de es la variable que determina el tamaño del DE, ya que si es nulo

se requiere que no existan agentes comporamentales o que el sesgo del agente

comportamental desaparezca , y adicionalmente el equilibrio del precio resultante queda igual

a cuando solo se tienen agentes racionales

De tal manera que el cambio en el precio de una activo depende del cambio del tamaño del

DE que exhibe el agente comportamental dando espacio para estudiar este resultado.

3 Datos

La base de datos de las acciones contienen las series de precios, retornos, volumen y número de

acciones en circulación con frecuencia diaria para las acciones ordinarias cotizadas en NYSE y

AMEX desde Julio de 1980 hasta Diciembre de 2014. Esta información es extraída del

Center for Research in Security Prices (CRSP). Igualmente se extraen también de Thomson

Reuters Mutual Fund Holding & Institutional Holdings el número de acciones tenidas por cada

inversionista institucional y fondo mutuo con frecuencia trimestral.

La base de datos contiene 7.009 cuentas de instituciones y 41.275 cuentas de fondos

mutuos luego de eliminar cuentas que contaban con registros únicos7. La base de acciones

contiene un total de 8.237 acciones ordinarias tranzadas en las dos bolsas con las cuales se

trabajan con 4.166 acciones para las instituciones, 5.122 acciones para los fondos mutuos y 5.357

conjuntamente8. Se eliminan registros donde las acciones solo estuvieran sujetas por menos de 10

agentes con el fin de que el DE agregado sea representativo para las acciones.

4 Metodología

7

Agentes que solo contaban con un solo registro.

8

8

Se usan tres medidas disponibles en la literatura para detectar DE y se propone una agregaciónpara una de las tres medidas con el fin de generar un “DE agregado” que luego permita analizar las

implicaciones de este fenómeno en la formación de los precios de las acciones mediante un

análisis de regresión.

Dado que no sabemos a qué precio los agentes vendieron o compraron cierta acción, se

obtiene un proxy de los precios trimestrales de cada activo usando un promedio del precio diario

ponderado por el volumen. Con este precio trimestral se emplea el método contable First In First

Out (FIFO) con el fin de saber si una acción es ganadora o perdedora cuando el precio de

referencia es el precio de compra. En otras palabras, esto permite suponer que las primeras

acciones que entraron a la cuenta de un agente son las primeras que se venden y con esto es

posible tomar los precios trimestrales de dichos momentos y compararlos para saber si el agente

realizó una ganancia o una pérdida. Otros trabajos, como el de Camerer et al (1998) reportan

cambios insignificantes en los resultados con el uso de diferentes métodos contables.

4.1 Medidas para el disposition effect

El DE se ha medido en dos dimensiones. En la dimensión de series de tiempo, el DE se mide como

la duración de tenencia de las acciones ganadores contra la duración de las acciones perdedoras

(dimensión de tenencia). En la dimensión de cortes transversales, el DE se mide contando el

número de acciones ganadoras vendidas contras el número de acciones perdedoras vendidas

dentro de un periodo de tiempo (dimensión de ventas).

Se recopilaron tres medidas relevantes ofrecidas por la literatura para explorar la existencia del DE,

las cuales son:

1. Weber y Camerer (1998):

(2)

En entran sumando todas las acciones ganadoras vendidas por el agente , es decir

aquellos registros que cumplan estas condiciones: 9 (gana valor la acción), y

(el agente vendió la acción). En entran sumando todas las acciones perdedoras vendidas por el agente , es decir aquellos registros que cumplan estas

condiciones: (pierde valor la acción), y (el agente vendió la acción).

2. O’Dean (1998):

(3)

9

9

es la proporción de ganancias realizadas y es la proporción de perdidas realizadas. En entran sumando todas las acciones ganadoras del agente , es decir aquellos registros que cumplen con la condición: (gana valor la acción). En entran sumando todas las acciones perdedoras del agente , es decir aquellos registros que cumplen con la condición: (pierde valor la acción).

3. Krause y Yank (2006):

(4)

d−es la duración promedio de tenencia de las acciones perdedoras.

d + es la duración promedio de tenencia de las acciones ganadoras.

Los criterios de acción ganadora y perdedora para esta medida es similar a la de las

anteriores medidas solo que en lugar de sumar el número de acciones, se suma el tiempo

que el agente duró con cada acción.

La primera y segunda medida se calculan por cada momento del tiempo y para cada

agente obteniendo un DE en cada , mide la dimensión de ventas del DE. La última medida se

calcula por cada agente y acción obteniendo un DE por cada , mide la dimensión de

tenencia del DE.

La medida de Weber y Camerer (1998) (2), según los autores, mide el tamaño del DE de

cada agente en cada instante de tiempo. Se calcula como la diferencia entre el número de

acciones ganadoras vendidas y el número de acciones perdedoras vendidas normalizado. La

medida de O’Dean (1998) (3) analiza las frecuencia de ventas de las acciones ganadoras y

perdedoras calculado como la diferencia entre la probabilidad de vender un ganador y la

probabilidad de vender un perdedor. La medida (4) mide la diferencia entre el tiempo de tenencia

de las acciones ganadoras y perdedoras normalizado. Las tres medidas tienden a ser positivas

cuando hay evidencia de DE y cuando son negativas hay un Reverse DE.

Con las medidas (2) y (3), se puede obtener un “DE agregado” para las acciones por cada

momento de tiempo con el objetivo de poder analizar la relación del DE con el precio de las

acciones. Se agregan los DE de la siguiente manera:

∑

10

Intuitivamente lo que se tiene con esta medida es que el DE en el momento para la acción ( ) es un promedio de los DE de todos los agentes que poseen la acción en elmomento ( ) ponderado por el número de acciones que posee cada individuo. es el número

de agentes que poseen la acción , y es el número de acciones que posee el agente en el

momento .

Esta agregación es una válida aproximación del DE que enfrenta cada acción ya que el DE

se origina a partir del comportamiento de la venta, es decir, de los agentes que poseen la acción,

por lo tanto promediar el DE de los agentes que poseen la acción en un momento determinado de

tiempo es un acercamiento al DE que enfrenta la acción. Se emplea un promedio ponderado por el

número de acciones que posee cada agente ya que se asume que los agentes que cuentan con

una mayor número de acciones tienen mayor capacidad de influir el DE al que se enfrenta una

acción.

Una dificultad que presentan estas medidas es que se asume que todas las ventas cuando

se gana y las ventas de cuando se pierde son atribuibles al DE sobre-estimando este fenómeno.

Por ejemplo puede tenerse situaciones dónde el inversionista requiera liquidar acciones para

solventar un requerimiento aun cuando las acciones estén ganando sin que esta venta se deba al

DE. Adicionalmente se pueden tener algunas cuentas que se administran pasivamente, sobre esto

Weber et al (1998) encontraron en su experimento que los participantes que implementaban ventas

automatizadas estaban menos sujetos al DE, lo que implica en esta investigación que el DE estaría

sub-estimándose con la existencia de las cuentas pasivas. Estas dificultades no son fácilmente

subsanables y muchos trabajos ni siquiera los nombran, pero se requeriría de una base de datos

que ayuden a identificar estos casos.

4.2 Descripción de la regresión

Es interesante analizar cuales variables que se presentan en la dinámica de los precios

pueden verse explicados por el DE, para esto se adoptan las mimas variables control de Grinblatt y

Hann (2002,2005) que emplean en su modelo econométrico. Adicionalmente esta inclusión de

variables control ayuda a reducir el ruido en la relación del retorno de las acciones con el cambio

del DE agregado ( ) que se encontró teóricamente en la sección 2.2, esto es

debido a que las variables que pueden explicar las dinámicas del precio los agentes las pueden

tomar para decidir cuándo vender sus acciones influenciando el “DE agregado”.

Analizando las variables control tenemos a Jegadeesh y Titman (1993) que demostraron

que se pueden generar retornos anormales a partir estrategias de compra para activos que han

tenido un buen desempeño en el pasado y vendiendo activos que han tenido un mal desempeño en el pasado, por lo tanto , y controlan los efectos de los retornos del

11

la dinámica del retorno de una acción el cual se puede ver como una prima de riesgo, es decir,cuando la firma es pequeña se puede esperar unos mayores retornos en promedio, por lo tanto

controla el efecto de la prima por el tamaño de la compañía. Lee y Swaminathan (2000) encuentran que firmas con un turnover pasado alto, exhiben unos retornos futuros menores y

tienen más sorpresas negativas en las ganancias en los siguientes ocho trimestres, por lo tanto

controlan posibles efectos por el volumen.

La medida del DE que se emplea para agregar es (2) ya que mide el tamaño del DE para

seguir la base teórica y además presenta una mayor variación en el tiempo que la medida (3). Se

estima el modelo empleando la metodología de Fama-McBeth (1973) que Grinblatt et al (2002)

adoptan. El modelo a estimar es:

(6)

Dónde:

es el retorno semanal del precio del activo entre el periodo y .

es el retorno acumulado por 4 semanas del activo entre el periodo y .

es el retorno acumulado por 48 semanas del activo entre el periodo y

.

es el retorno acumulado por 104 semanas del activo entre el periodo

y .

es el turnover 10 promedio por 52 semanas del activo entre el periodo

y .

es el logaritmo de la capitalización de mercado 11 del activo en el momento .

es el cambio del DE para el activo entre el periodo y .

es el término error del activo en el momento .

Este modelo es calculado en cada momento t = 1, 2, …,T para todas las acciones j = 1, 2, …,

N, dónde T es el número de periodos analizados y N es el número de acciones. Con este

procedimiento, se obtiene una serie de tiempo de los coeficientes (β) a los cuales se les calcula el

promedio simple, la desviación estándar, el estadístico y el p-value.

5 Resultados

En la sección 5.1 se calculan los DE agregados formulado en (5) a partir de las medidas (2) y (3), y

se calcula el DE para la medida (4). Cada medida es calculada para el precio de referencia y

. Luego se analizan las características estadísticas junto a sus distribuciones. En la sección

10

11

12

5.2, en base al resultado del modelo de la sección 2.2.2., se usa el DE agregado de la medida (2) yse emplea la metodología de Fama-MacBeth (1973) para estimar la relación del cambio en los

precios de las acciones con el cambio de su DE para dos frecuencias de datos diferentes, una

semanal y otra trimestral.

Separadamente son analizados los movimientos de las cuentas instituciones y los fondos

mutuos con el propósito de conocer si sus características generan diferentes resultados. Sobre

esto, Dhar et al (2002) encuentran que las instituciones, las cuales suelen ser demasiado grandes

respecto a los fondos mutuos, pueden afectar los precios por cada movimiento en sus cuentas más

fácilmente, y de igual manera están menos sujetos a condiciones comportamentales por políticas

institucionales, por tener un nivel de sofisticación mayor y llevar más años de experiencia respecto

a los demás agentes en el mercado.

5.1 Análisis de las distribuciones de las medidas del DE

Se tiene en total cuatro medidas del DE agregadas según lo formulado en (5) que son:

: Es el DE agregado de la medida (2) con el precio de referencia .

: Es el DE agregado de la medida (3) con el precio de referencia .

: Es el DE agregado de la medida (2) con el precio de referencia .

: Es el DE agregado de la medida (3), con el precio de referencia .

De tal manera que por ejemplo en el momento la construcción de se obtiene

calculando en el momento los DE para cada uno de los agentes empleando la medida (2) con un precio de referencia obteniendo un , y luego se agregan aplicando la formulación en

(5) para tener un DE agregado de la acción , 12.

También se tienen de la medida (4) dos DE: y con precio de referencia y

respectivamente.

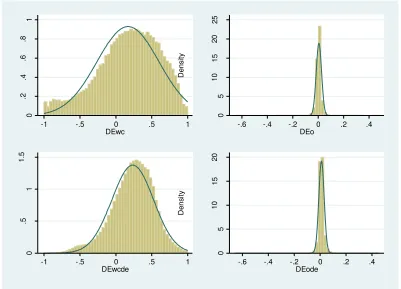

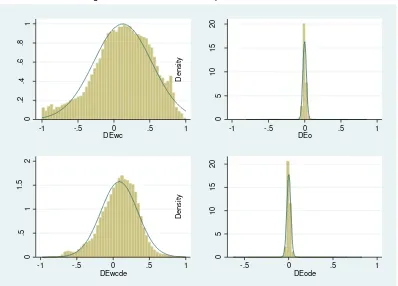

La figura 4 muestra las distribuciones de , , y para los fondos

mutuos. Se puede apreciar que para y las distribuciones tienden a concentrarse

más hacia la derecha sugiriendo que las acciones, en su mayoría, están sujetas a la disposición de

los agentes de vender más frecuentemente los ganadores que los perdedores, es decir se está

evidenciando un posible DE por parte de los fondos mutuos.

12

13

Para y sus distribuciones están más concentradas alrededor de cero, indicandoque la mayoría de las acciones están sujetas a agentes que tienen igual probabilidad de vender un

[image:19.612.106.507.155.444.2]ganador o perdedor es decir no se tiene un DE gráficamente evidente para los fondos mutuos.

Figura 4: Distribución del DE para fondos mutuos.

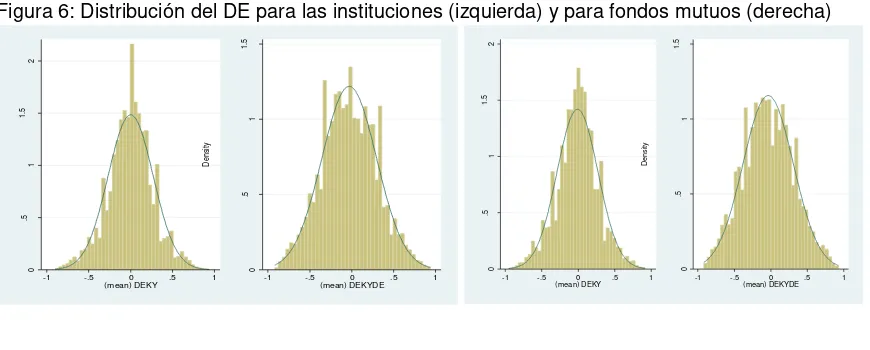

La figura 5 muestra las distribuciones de , , y para las

instituciones. Se puede apreciar cómo el análisis es similar al de la figura 4 con la diferencia que

todos los DE agregados tienden a estar más concentrados y menos distanciados de cero,

sugiriendo que las acciones tienen un DE agregado con las instituciones menor al DE agregado

con los fondos mutuos. A nivel de agente esto quiere decir que se puede estar presentando que las

instituciones reflejan un menor DE al de los fondos mutuos.

En la figura 4 para y , y en la figura 5 para , se puede ver que se tienen

casos dónde el DE agregado toma valores extremos de 1 y -1. Esto significa que para el conjunto

de inversionistas que poseen una cierta acción para un cierto instante de tiempo, todos vendieron

acciones que conjuntamente ganaban o perdían. Esto puede reflejar la dificultad que presenta la

base de datos de las cuentas de los inversionistas, ya que los registros consolidados de los

agentes son trimestrales, de tal manera que cuando hay momentos de crisis o burbuja dentro de

algún trimestre, estos eventos se van a ver reflejados con estos valores extremos de oleadas de

ventas exclusivamente ganadoras o ventas exclusivamente perdedoras para el consolidado del

0 .2 .4 .6 .8 1

-1 -.5 0 .5 1

DEwc 0 5 10 15 20 25 D e n s it y

-.6 -.4 -.2 0 .2 .4

DEo 0 .5 1 1 .5

-1 -.5 0 .5 1

DEwcde 0 5 10 15 20 D e n s it y

-.6 -.4 -.2 0 .2 .4

14

final del trimestre. Por esto Grinblatt et al (2005) propone trabajar con datos semanales paracapturar de mejor manera el DE, pero esta es una limitación que imponen los datos. Note que para

las figuras 4 y 5 los valores extremos 1 y -1 caen cuando el precio de referencia pasa de ser ( , que es seguido a ) a ( , que puede ser más lejano a ) ya que la

evaluación de ganar o perder esta más distanciados en el tiempo haciendo que el DE agregado

[image:20.612.108.506.199.485.2]este más suavizado ante momentos de crisis o burbuja en las bolsas.

Figura 5: Distribución del DE para las instituciones.

Tabla 1: Estadísticas de los DE.

Instituciones Fondos Mutuos

Media 0.1231 -0.0003 0.0842 0.0016 0.1689 0.0044 0.2339 0.0097

Simetría -0.4162 1.0224 -0.4297 1.3751 -0.4984 -0.5360 -0.4987 0.2949

Curtosis 2.8517 67.5529 3.4993 63.7130 2.7709 41.5832 3.4877 37.5396

Mediana 0.1467 -0.0007 0.1050 0.0011 0.2084 0.0040 0.2570 0.0084

La tabla 1 muestra las características estadísticas de los DE agregados. Para todas las

medidas, salvo para de las instituciones, se tiene una media y mediana positiva indicándonos

que en promedio las acciones están sujetas al DE de los agentes que las poseen, análisis

soportado por la prueba t. Es interesante que los DE de los fondos mutuos presenten una mayor

0 .2 .4 .6 .8 1

-1 -.5 0 .5 1

DEwc 0 5 10 15 20 D e n s it y

-1 -.5 0 .5 1

DEo 0 .5 1 1 .5 2

-1 -.5 0 .5 1

DEwcde 0 5 10 15 20 D e n s it y

-.5 0 .5 1

15

media que los DE de las instituciones. Igualmente se tiene una simetría negativa para las medidasy para ambos tipos de agentes, lo cual indica que la mayoría de las acciones tienen un DE positivo, es decir los agentes que la poseen en su agregación reflejan un DE positivo.

Se tiene una curtosis alta para las medidas y mientras que para y

oscilan entre 2.7 y 4.3 aproximada a la de una distribución normal. Suponiendo que los agentes

son racionales, entonces que la distribución del DE de una acción tenga una curtosis alta alrededor de cero es una señal de que los agentes están exhibiendo un DE bajo. La tabla 1 muestra que las

curtosis son altas cuando para la medida de O’Dean (3; y ), y son más altas cuando el

precio de referencia es y cuando los agentes son institucionales. En este orden de ideas, los

agentes institucionales 13 que comparan el valor de sus activos respecto a los precios del periodo

inmediatamente anterior parecen tener menor evidencia de DE que los fondos mutuos. Pareciera el

escenario dónde los agentes se comportan más racionalmente.

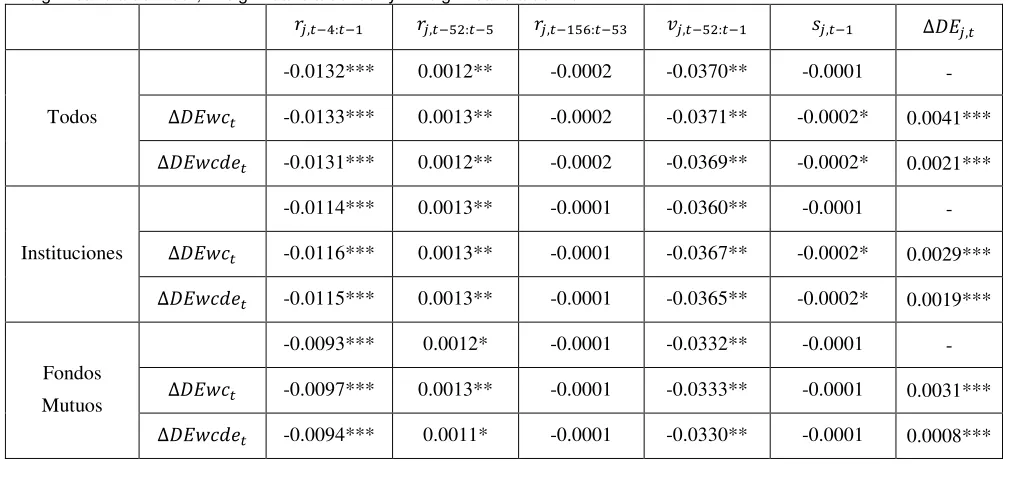

No se calculó la medida de Krause y Yank (4) para todas las parejas de agente-acción ya

que este procedimiento requiere de un tiempo computacional considerable, fuera del alcance del

presente trabajo. Se determinó el valor de esta medida para las primeras 22.400 parejas de los fondos mutuos y las primeras 32.100 parejas de las instituciones. Cómo se ve en la figura 6 el

desvío de la media alrededor de cero es menos evidente gráficamente pero igualmente hay unas

mayores concentraciones alrededor de cero para las instituciones. Las medias (no reportadas por

ser resultados parciales) son negativas, lo que significa que los agentes en promedio están

teniendo por mayor tiempo las acciones ganadoras que las perdedoras revelando un reverse DE. Pero por otro lado, la medida para las instituciones y los fondos mutuos presenta una

simetría negativa, lo cual quiere decir que la distribución está concentrada hacia la derecha

[image:21.612.87.522.497.672.2]indicándonos que hay un mayor número de grupos de agente-acción presentando DE14

Figura 6: Distribución del DE para las instituciones (izquierda) y para fondos mutuos (derecha)

13

Resultado similar al trabajo de Dhar y Zhu (2002).

14

Se requeriría de trabajar en el futuro con todas las parejas agente-acción para tener un resultado más contundente. 0 .5 1 1. 5 2

-1 -.5 0 .5 1

(mean) DEKY 0 .5 1 1. 5 D e ns ity

-1 -.5 0 .5 1

(mean) DEKYDE 0 .5 1 1 .5 2

-1 -.5 0 .5 1

(mean) DEKY 0 .5 1 1 .5 D e n s ity

-1 -.5 0 .5 1

16

5.2 Resultados de la regresión

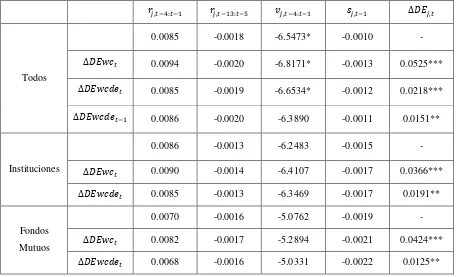

La tabla 2 muestra el promedio de los coeficientes de la regresión (6) que se dividen en tres grupos

de agentes, uno que agrupa todos los agentes, otro para las instituciones y otro para los fondos

mutuos. La primera fila de cada grupo muestra los estimadores del modelo (6) sin incluir el DE, la

segunda fila muestra los estimadores del modelo (6) incorporando el cambio entre y de la

medida del DE agregado 15 y la tercera fila muestra los estimadores del modelo (6)

incorporando el cambio entre y de la medida del DE agregado 16.

Las estimaciones de la tabla 2 de la primera fila de cada grupo de agentes, arrojan

resultados similares a Grinblatt y Hann (2002), los signos son los mismos pero las magnitudes

tienden a ser ligeramente menores indicándonos que estos factores de control han perdido fuerza

para describir los retornos de las acciones. El efecto de los retornos acumulados en el mediano

plazo ( ) son positivos y son estadísticamente significativos dando evidencia que en

promedio, las acciones presentan momentum. La única variable control no significativa para todas

las regresiones es el retorno de largo plazo ( ) y el cambio del DE es significativo y

[image:22.612.77.583.446.685.2]positivo.

Tabla 2: Regresiones semanales.

Se reportan los coeficientes promedios de las regresiones transversales empleando el método de Fama y

MacBeth (1973) para el modelo (6). y son el cambio del DE agregado en (5) basado con la

medida del DE (2) de Weber y Camerer (1998) con el precio de referencia y respectivamente.

* significancia del 10%, ** significancia del 5% y *** significancia del 1%.

Todos

-0.0132*** 0.0012** -0.0002 -0.0370** -0.0001 -

-0.0133*** 0.0013** -0.0002 -0.0371** -0.0002* 0.0041***

-0.0131*** 0.0012** -0.0002 -0.0369** -0.0002* 0.0021***

Instituciones

-0.0114*** 0.0013** -0.0001 -0.0360** -0.0001

-0.0116*** 0.0013** -0.0001 -0.0367** -0.0002* 0.0029***

-0.0115*** 0.0013** -0.0001 -0.0365** -0.0002* 0.0019***

Fondos

Mutuos

-0.0093*** 0.0012* -0.0001 -0.0332** -0.0001

-0.0097*** 0.0013** -0.0001 -0.0333** -0.0001 0.0031***

-0.0094*** 0.0011* -0.0001 -0.0330** -0.0001 0.0008***

15

Emplea el precio de referencia . Ver sección 5.1.

16

17

La tabla 3 muestra el promedio de los coeficientes de una derivación de la regresión (6) lacual busca analizar todas las variables a una misma frecuencia de tiempo (trimestral), esto debido

a que los datos de las acciones están agregados a un nivel semanal y los datos para el DE están

únicamente disponibles trimestralmente. La derivación de la regresión (6) es:

(7)

En la tabla 3, todos los coeficientes mantienen el signo al de la tabla 2 y en general aumenta

el efecto de las variables control en los retornos pero dejan de ser significativos estadísticamente

dado a entender que para datos trimestrales se desvanece la capacidad de describir los retornos

de las acciones a partir de las variables control respecto a datos semanales. Para el cambio del DE

agregado también sus coeficientes incrementan respecto a los datos semanales pero

adicionalmente son significativos indicando una relación persistente sobre la influencia del cambio

[image:23.612.79.535.433.710.2]del DE con el cambio en los precios a frecuencias bajas de tiempo.

Tabla 3: Regresiones trimestrales.

Se reportan los coeficientes promedios de las regresiones transversales empleando el método de Fama y

MacBeth (1973) para el modelo (7). y son el cambio del DE agregado en (5) basado con la

medida del DE (2) de Weber y Camerer (1998) con el precio de referencia y respectivamente.

* significancia del 10%, ** significancia del 5% y *** significancia del 1%.

Todos

0.0085 -0.0018 -6.5473* -0.0010 -

0.0094 -0.0020 -6.8171* -0.0013 0.0525***

0.0085 -0.0019 -6.6534* -0.0012 0.0218***

0.0086 -0.0020 -6.3890 -0.0011 0.0151**

Instituciones

0.0086 -0.0013 -6.2483 -0.0015

0.0090 -0.0014 -6.4107 -0.0017 0.0366***

0.0085 -0.0013 -6.3469 -0.0017 0.0191**

Fondos

Mutuos

0.0070 -0.0016 -5.0762 -0.0019

0.0082 -0.0017 -5.2894 -0.0021 0.0424***

18

En ambas tablas 2 y 3 la influencia del cambio del DE agregado sobre el cambio del preciode las acciones además de ser positivo y significativo presenta dos escenarios: el efecto del

cambio del DE en el precio es mayor para las instituciones que para los fondos mutuos cuando el precio de referencia es el precio de compra ( ), en el otro escenario esto se invierte cuando

el precio de referencia es el precio del periodo inmediatamente anterior ( ). Si suponemos que los agentes toman como el precio de referencia, entonces los resultados son consistentes

con la teoría microeconómica de mercados ya que las instituciones son organizaciones más

capaces de influenciar la formación de precios debido a su tamaño, esto se ve reflejado

empíricamente presentando unos coeficientes de mayores para las instituciones que

para los fondos mutuos17. Si los agentes toman como precio de referencia, los fondos mutuos

están influenciando de mayor grado el precio de las acciones que las instituciones por tener un

mayor sesgo comportamental.

Las medidas y presentan coeficientes promedios positivos para todos los

grupos de agentes y en ambos horizontes de tiempo analizado (tablas 2 y 3). Lo anterior indica que

el cambio de esta disposición tiene una relación directa con los retornos, es decir que en promedio

el cambio del precio de una acción está influenciada por el cambio de la disposición al cual están

sujetas las acciones. A diferencia con el trabajo de Grinblatt et al, el cambio del DE no logra

eliminar la significancia estadística del momentum pero en la tabla 3 fila 5 se emplea el rezago del

cambio del DE para todos los datos y se encuentra que al incluir esta variable

rezagada, el turnover deja de ser significativo dando indicios de que el cambio del DE de un

periodo a otro puede explicar el volumen que presentan las acciones, ampliando el debate si el DE

esta conexo al momentum o al volumen de las acciones.

Las estimaciones no necesariamente dan información sobre el posible efecto causal, ya que

el promedio de los coeficientes de los DE puede estar incluyendo otros efectos, algunos de ellos

comportamentales, como las creencias de reversión a la media y la sobre-confianza. Estos efectos

pueden estar influenciando de la misma manera el movimiento del precio en conjunto con el DE y

no son controlados.

Para entender la posible conexión entre los retornos y el cambio del DE agregado suponga

que el DE de los agentes que poseen una determinada acción aumenta, es decir que los agentes

están más dispuestos a vender la acción cuando está ganando y de igual manera están dispuestos

a mantener la acción cuando está perdiendo. Lo anterior limita la capacidad del mercado para bajar

el precio y también estimula el mercado a subirlo. Cuando el DE de los agentes que poseen dicha

17

19

acción cae pasa lo contrario, los agentes estarían menos dispuestos a retener los perdedoresgenerando que choques negativos estén menos limitados para transferirse a los precios y de igual

forma los agentes estarían menos dispuestos a vender ganadores desestimulando al precio a subir

ante choques positivos.

5.3 Prueba de Robustez

El panel de datos que emplea este trabajo es a partir de información financiera y por tal motivo se

puede llegar a pensar que las series en el tiempo presentan auto-correlaciones significativas para

cada firma (firm effect), y adicionalmente se pueden presentar correlaciones entre las firmas en

cada instante de tiempo (time effect). Por lo anterior, varios autores como Sarmiento y Sadeghi

(2014), recientemente han empleado cluster bidimensional cuando se está trabajando con paneles

[image:25.612.79.579.366.598.2]financieros.

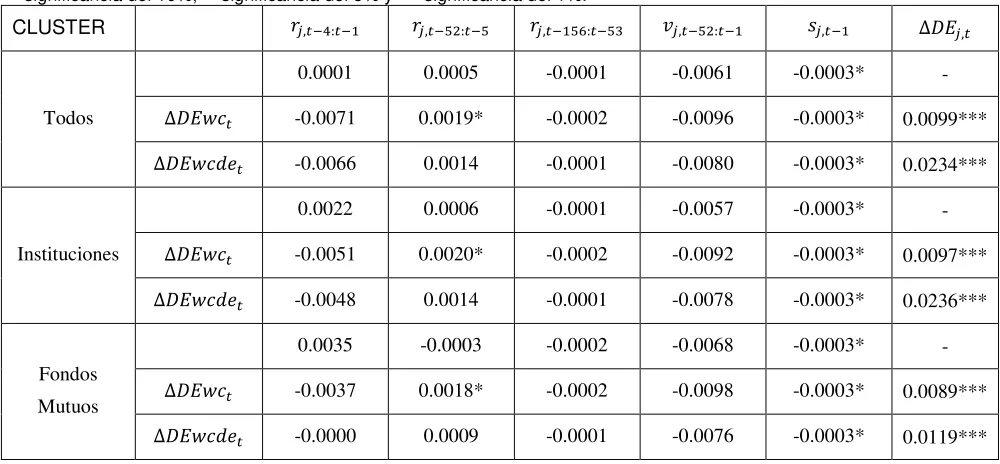

Tabla 4: Regresión semanal.

Se reporta los coeficientes OLS corrigiendo los errores estándar empleando el método de Petersen (2009)

para el modelo (6). y son el cambio del DE agregado en (5) basado con la medida del DE

(2) de Weber y Camerer (1998) con el precio de referencia y respectivamente.

* significancia del 10%, ** significancia del 5% y *** significancia del 1%.

CLUSTER

Todos

0.0001 0.0005 -0.0001 -0.0061 -0.0003* -

-0.0071 0.0019* -0.0002 -0.0096 -0.0003* 0.0099***

-0.0066 0.0014 -0.0001 -0.0080 -0.0003* 0.0234***

Instituciones

0.0022 0.0006 -0.0001 -0.0057 -0.0003*

-0.0051 0.0020* -0.0002 -0.0092 -0.0003* 0.0097***

-0.0048 0.0014 -0.0001 -0.0078 -0.0003* 0.0236***

Fondos

Mutuos

0.0035 -0.0003 -0.0002 -0.0068 -0.0003*

-0.0037 0.0018* -0.0002 -0.0098 -0.0003* 0.0089***

-0.0000 0.0009 -0.0001 -0.0076 -0.0003* 0.0119***

En este trabajo empleamos el método de Fama-MacBeth (1973) que permite controlar las

correlaciones que pueden presentar las firmas (time effect) en cada instante del tiempo pero se

asume que las series de los datos de las firmas no presentan auto-correlaciones. Dado que es

fuerte asumir que las series financieras no presentan auto-correlaciones en el tiempo, empleamos

20

errores estándar que son estimados por OLS y se analizaran únicamente su significanciaestadística.

La tabla 4 muestra los parámetros estimados por OLS de los datos semanales y su

significancia es calculada con los errores estándar corregidos de la regresión (6). El orden de

presentación de los resultados de la tabla 4 y 5 es igual a las tablas 2 y 3.

En los datos semanales, el tamaño de la firma ( ) pasa a ser significativo

estadísticamente para todas las regresiones y el cambio del DE se mantienen significativo. Las

demás variables control dejan de ser significativos estadísticamente. Una posible explicación a

estos cambios es que las auto-correlaciones de las series influyen la dinámica de las variables con

el retorno.

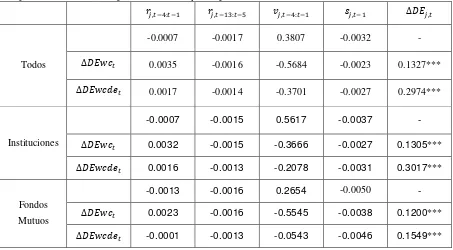

En los datos trimestrales, la tabla 5 nos muestra los parámetros para el mismo modelo de

estimación que en la tabla 3. La única variable significativa que se mantiene es el del DE mientras

[image:26.612.80.533.432.682.2]que todas las demás, no son significativas estadísticamente.

Tabla 5: Regresión trimestral.

Se reporta los coeficientes OLS corrigiendo los errores estándar empleando el método de Petersen (2009)

para el modelo (7). y son el cambio del DE agregado en (5) basado con la medida del DE

(2) de Weber y Camerer (1998) con el precio de referencia y respectivamente.

* significancia del 10%, ** significancia del 5% y *** significancia del 1%.

Todos

-0.0007 -0.0017 0.3807 -0.0032 -

0.0035 -0.0016 -0.5684 -0.0023 0.1327***

0.0017 -0.0014 -0.3701 -0.0027 0.2974***

Instituciones

-0.0007 -0.0015 0.5617 -0.0037 -

0.0032 -0.0015 -0.3666 -0.0027 0.1305***

0.0016 -0.0013 -0.2078 -0.0031 0.3017***

Fondos

Mutuos

-0.0013 -0.0016 0.2654 -0.0050 -

0.0023 -0.0016 -0.5545 -0.0038 0.1200***

21

Con estos resultados se da más fortaleza a la relación contemporánea que tienen losretornos de las acciones con los cambios del DE agregado, y en un segundo plano se tiene que la

significancia estadística del momentum del trabajo de Grinblatt et al (2002) desaparece aplicando

cluster bidimencional indicando posibles sesgos en la varianza de sus estimaciones.

6 Conclusiones

El Disposition Effect (DE) se define como la propensión a vender las acciones con rentabilidad

positiva (ganadoras) más rápido que los activos con rentabilidad negativa (perdedoras) dentro de

un periodo de tiempo. En el presente trabajo se propone una nueva medida llamada “Disposition

Effect (DE) agregado” que permite estimar el efecto del DE en el precio de las acciones. Esta

construcción considera que los comportamientos individuales pueden ser agregados y pueden

llegar a influenciar los retornos de las acciones.

Empleando datos de cuentas de más de 48.000 instituciones y fondos mutuos de los

Estados Unidos, este estudio presenta dos principales resultados basado en el DE medido en la

dimensión de venta: (i) la mayoría de las acciones estudiadas están expuestas al DE y (ii) que la

influencia que tienen los cambios del DE de los agentes sobre la dinámica de los precios es

significativo soportando la teoría de que la disposición de vender más pronto los ganadores que los

perdedores afectan las dinámicas de los precios (Grinblatt et al, 2002).

Adicionalmente, los resultados muestran que el DE agregado es mayor cuando los agentes

emplean como precio de referencia el valor de compra que cuando emplean como precio de

referencia el precio del periodo inmediatamente anterior. Adicionalmente, a diferencia con Grinblatt

el al (2002,2005) y en sintonía con Kaustia (2004), se encuentra que el cambio del DE agregado no

explica el momentum de las acciones pero si el volumen.

Analizando conjuntamente las distribuciones del DE y las regresiones, hay evidencia de que

suponiendo que los agentes evalúan sus ganancias empleando como precio de referencia el precio

de compra, las instituciones tienen más capacidad para influenciar las dinámicas de los retornos

por medio de su sesgo comportamental pero a su vez la presencia de este sesgo es menor en las

instituciones que en los fondos mutuos. Esto podría deberse a que las instituciones tienen más

capital que los fondos mutuos. Adicionalmente, las instituciones tienden a desarrollar métodos y

políticas de decisión más sofisticados restringiendo a que sus agentes trancen bajo impulsos

22

Por otro lado, en un resultado parcial18 usando la dimensión de tenencia del DE, seencuentra evidencia de que los agentes tiende a mantener por más tiempo las acciones ganadoras

que las perdedoras, soportando la idea de un Reverse DE expuesta por Krause et al (2006).

Una limitación que enfrentan los trabajos que estudian el DE incluido este, es que algunos

agentes pueden vender acciones cuando ganan o mantener acciones cuando pierden sin que

necesariamente sean motivados por el DE, sino por ejemplo por necesidades de liquidez,

impuestos o cuentas pasivas. Futuros trabajos podrían avanzar incorporando información sobre

motivos en las venta de las acciones y trabajar con datos semanales para capturar de manera más

precisa el DE. Es posible ampliar esta investigación a economías emergentes para determinar si su

condición genera un mayor DE y un mayor efecto en los retornos de los activos que en la

economía Estadounidense. Es importante anotar que estos resultados de regresión no son

necesariamente concluyentes debido a que pueden estar mediando otros efectos influenciados

principalmente por las expectativas, como la sobre-confianza o retornos a la media que puede

generar patrones similares en los retornos que el DE.

[image:28.612.78.531.397.466.2]Apéndice

Tabla 6: Estadísticas descriptivas de las variables control para datos semanales.

Media 0.0356 0.1536 0.3615 0.0009 19.7960

Mediana 0.0231 0.0909 0.2073 0.0005 19.7807

18

23

Bibliografía

Ben-David, I., Hirshleifer D., 2012, "Are investors really reluctant to realize their losses?

Trading responses to past returns and the disposition effect", Review of Financial Studies 25(8),

2485-2532.

Bouattour, M., Miloudi, A., 2015, “Does the disposition effect explain the stock market

dynamics?”, ResearchGate.

Camerer, C. F., Loewenstein, G., Rabin, M., 2011, “Advances in behavioral economics”, Princeton University Press.

Da Costa N., Mineto C., Da Silva S., 2008, “Disposition effect and gender”, Applied Economics Letters, 15(6), 411-416.

De Bondt, W. F., Thaler, R. H., 1994, “Financial decision-making in markets and firms: A behavioral perspective”, National Bureau of Economic Research, w4777.

Dhar, R., Zhu, N., 2002, “Up close and personal: An individual level analysis of the disposition effect”, Yale ICF Working Paper, 02-20.

Fama, E., 1970, “Efficient Capital Markets: a review of theory and empirical work”, The Journal of Finance, 25, 383 – 417.

Fama, E. F., French, K. R., 1992, “The cross‐section of expected stock returns”, The Journal

of Finance, 47(2), 427-465.

Fama, E. F., French, K. R., 1993, “Common risk factors in the returns on stocks and bonds”, Journal of financial economics, 33(1), 3-56.

Fama, E. F., MacBeth J., 1973, “Risk, return, and equilibrium: empirical tests," Journal of

Political Economy, 81, 607-636.

Frazzini A., 2006, “The Disposition Effect and Underreaction to news”, Journal of Finance, 61(4), 2017–2046.

Grinblatt, M., Han, B., 2002, “The disposition effect and momentum”, National Bureau of

Economic Research, w8734.

Grinblatt M., Han B., 2005, “Prospect theory, mental accounting, and momentum”, Journal of Financial Economics, 78(2), 311–339.

Hens, T., Vlcek M., 2011, “Does Prospect Theory Explain the Disposition Effect?” Journal of Behavioral Finance, 12(3), 141-157.

Jegadeesh, N., Titman, S., 1993, “Returns to buying winners and selling losers: Implications

for stock market efficiency”, The Journal of finance, 48(1), 65-91.

Kahneman, D., Tversky, A., 1979, “Prospect theory: An analysis of decision under risk”,

Econometrica: Journal of the Econometric Society, 263-291.

Kahneman, D., & Tversky, A. (1984). “Choices, values, and frames”, American psychologist, 39(4), 341-350.

Kaustia, M., 2004, “Market-wide impact of the disposition effect: evidence from IPO trading

24

Krause, A., Wei, K. J., Yang, Z., 2006, “Behavioral Bias of Traders: Evidence for the Disposition and Reverse Disposition Effect”, In EFM 2006: Symposium Behavioral Finance Discussion Paper, 63.

Lee, C., Swaminathan, B., 2000, “Price momentum and trading volume”, The Journal of Finance, 55(5), 2017-2069.

Li, Y., Yang L., 2013, “Prospect theory, the disposition effect, and asset prices”, Journal of Financial Economics, 107(3), 715-739.

O’Dean, T., 1998, “Are investors reluctant to realize their losses?”, The Journal of Finance, 53, 1775–1798.

Petersen, M. A., 2009, “Estimating standard errors in finance panel data sets: Comparing approaches”, Review of financial studies, 22(1), 435-480.

Sarmiento-Sabogal, J., & Sadeghi, M., 2014, “Unlevered betas and the cost of equity capital: An empirical approach”, The North American Journal of Economics and Finance, 30, 90-105.

Shefrin, H., Statman, M., 1985, “The disposition to sell winners too early and ride losers too long: Theory and evidence”, The Journal of Finance, 40, 777–790.

Statman, M., Thorley, S., Vorkink, K., 2006, “Investor overconfidence and trading volume”, The Review of Financial Studies, 19, 1531–1565.

Thaler, R., 1985, “Mental accounting and consumerchoice”, Marketing Science, 4, 199–214. Thompson, S. B., 2011, “Simple formulas for standard errors that cluster by both firm and time”, Journal of Financial Economics, 99(1), 1-10.