Estrategia de mejoramiento para disminuir la problemática de los productos financieros del Corresponsal Bancario Bancolombia en las terminales de pago del Regional Centro de Olimpica S A

66

0

0

Texto completo

(2) ESTRATEGIA DE MEJORAMIENTO PARA DISMINUIR LA PROBLEMÁTICA DE LOS PRODUCTOS FINANCIEROS DEL CORRESPONSAL BANCARIO BANCOLOMBIA EN LAS TERMINALES DE PAGO DEL REGIONAL CENTRO DE OLIMPICA S.A.. Trabajo de Grado realizado para optar por el título de: INGENIERO DE PRODUCCIÓN. Autoría: Castañeda Angulo, Jhon Alexander Montealegre Moreno, Cristian Fabián. Cód. 20161377029 Cód. 20161377415. TRABAJO DE GRADO TIPO MONOGRAFÍA. Director de Monografía: Ing. MSc. Jairo Naicipa Otálora. UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD TECNOLÓGICA. 2018 Nota de Aceptación ii.

(3) __________________________________ __________________________________ __________________________________ __________________________________ __________________________________ __________________________________ __________________________________ __________________________________. __________________________________ Docente Director. __________________________________ Jurado. Bogotá D.C. 4 de Septiembre de 2018. iii.

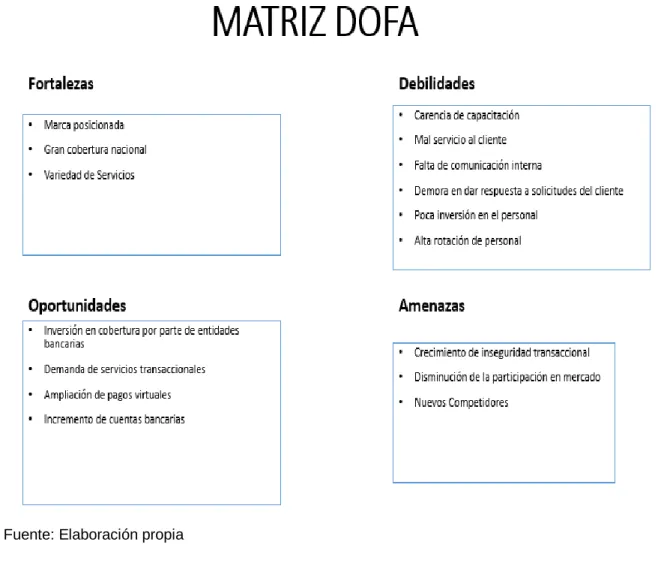

(4) CONTENIDO. Pág. 1. GENERALIDADES ........................................................................................ 1 1.1. Antecedentes ............................................................................................ 1 1.2. Justificación............................................................................................... 3 1.3. Problemática ............................................................................................. 4 1.4. Objetivos ................................................................................................... 6 General ......................................................................................................... 6 Específicos ................................................................................................... 6 1.5. Metodología .............................................................................................. 7 2. MARCA TEÓRICO Y CONCEPTUAL............................................................ 9 2.1. Estrategia empresarial .............................................................................. 9 2.1.1. La estrategia como respuestas a las oportunidades y amenazas externas y a los puntos fuertes y débiles internos para alcanzar una ventaja competitiva sostenible..................................................................................... 10 2.1.2. Manera de definir las tareas de gestión con perspectivas corporativas, de negocios y funcionales (niveles de la estrategia). ................ 10 2.1.3. “Definición de la contribución económica y no económica que la empresa pretende hacer a sus stakeholders”. ................................................ 11 2.2. Servicio al cliente .................................................................................... 12 2.3. La importancia de los hallazgos .............................................................. 15 2.4. Entrenamiento del personal .................................................................... 16 3. DIAGNOSTICO ........................................................................................... 18 3.1. Acercamiento a la gerencia y recolección de información interna ........... 18. iv.

(5) 3.2. Estudio de percepción de los empleados responsables de la operación 19 3.3. Resultados obtenidos .............................................................................. 21 3.4. Identificación de la situación problemática .............................................. 33 3.4.1. Personal con escasa preparación..................................................... 33 3.4.2. Manejo ineficiente de la información................................................. 33 3.4.3. Fallas en las redes de los datáfonos. ............................................... 34 3.4.4. Síntesis de la situación actual .......................................................... 34 4. ESTRATEGIA DE MEJORAMIENTO .......................................................... 36 4.1. Matriz DOFA............................................................................................ 36 4.2. Objetivo estratégico................................................................................. 37 4.3. Plan de acción estratégico propuesto ..................................................... 38 4.3.1. Capacitación del personal ................................................................ 38 4.3.2. Fortalecimiento del sistema de información interna .......................... 40 4.3.3. Mejoramiento de la relación con las compañías que administran las redes de datáfonos ......................................................................................... 42 4.4. Cronograma ............................................................................................ 44 4.5. Presupuesto ............................................................................................ 47 4.6. Beneficios................................................................................................ 50 CONCLUSIONES Y RECOMENDACIONES ..................................................... 51 BIBLIOGRAFÍA .................................................................................................. 53 ANEXOS ............................................................................................................ 54 GLOSARIO ........................................................................................................ 58. v.

(6) LISTA DE ANEXOS Tiendas señaladas por gerencia de Olímpica S.A. para ser sometidas a encuestas haciendo relación a los cajeros y a sus respectivos fiscales 50 Formato de encuesta dirigido al personal de caja de las terminales de pago de las sucursales del Regional Centro de Olímpica S.A.. 52. Formato de encuesta dirigido al personal fiscal de las terminales de pago de las sucursales del Regional Centro de Olímpica S.A.. 53. vi.

(7) RESUMEN Uno de los pilares más importantes para el éxito de las organizaciones es ofrecer una excelente atención al cliente, de manera que éste se sienta cómodo y satisfecho cada vez que adquiere o usa un producto o servicio. Lo anterior genera varios beneficios para la organización, entre los que se destacan la fidelización del cliente a la marca y el mejoramiento de la imagen empresarial. Sin embargo, a medida que una organización crece, se expande, gana presencia en el mercado, abre nuevas sucursales y amplía su portafolio de productos y servicios, surgen inconvenientes en el servicio al cliente. Por ello es importante que haya receptividad a las PQRS hechas por los clientes e inclusive por los empleados (aún más cuando estos últimos son los que interactúan directamente con los clientes), porque con un correcto análisis pueden conducir a la formulación de ideas y acciones que permitirán la creación de propuestas para dar solución a las problemáticas presentadas.. Para el caso particular de Almacenes Olímpica S.A. el análisis de la información de la percepción del cliente y de los cajeros que los atienden en las terminales de pago frente a la prestación de uno de los servicios que presenta mayor dificultad proporciona información importante para formular una estrategia que logrará solucionar y evitar las situaciones problemáticas que allí se originan con acciones que involucran al personal relacionado con los puntos de pago y a la alta gerencia. Palabras Clave: Estrategia, Terminal de Pago, Capacitación, Personal, Atención al Cliente.. vii.

(8) ABSTRACT One of the most important pillars for the success of organizations is provide excellent customer service, so that they feel comfortable and satisfied each time they purchase and use a product or service. The previous generates many benefits for the organization, among those who stand out customer loyalty to the brand and the improvement of the business image. However, as an organization grows, expands, gains presence in the market, opens new branches and extends its portfolio of products and services, inconveniences arise in customer service. For this reason it is important that there is receptivity to the CPCG (Concerns, Petitions, Complaints and Grievances) made by the clients and even by the employees (even more when these last interacting directly with the clients), because with a correct analysis they can lead to the formulation of ideas and actions that will allow the creation of proposals to solve the problems presented.. For the particular case of Olímpica Store S.A. the analysis of the information of perception of client and cashiers that attend them in the payment points as opposed to the provision of one of the services that presents the greatest difficulty, provides important information to formulate a strategy that will be able to solve and avoid problematic situations that they originate there with actions that involve personnel related to payment points and senior management. Key Words: Strategy, Payment Terminals, Training, Staff, Customer Support.. viii.

(9) ESTRATEGIA DE MEJORAMIENTO PARA DISMINUIR LA PROBLEMÁTICA DE LOS PRODUCTOS FINANCIEROS DEL CORRESPONSAL BANCARIO BANCOLOMBIA EN LAS TERMINALES DE PAGO DEL REGIONAL CENTRO DE OLIMPICA S.A. 1. GENERALIDADES 1.1. Antecedentes Debido a la evolución del dinero y de los medios de pago en los últimos años, tanto las empresas como los clientes se han tenido que adaptar a los cambios en este campo, que tienen como finalidad simplificar las transferencias con dinero entre las partes. Estar a la vanguardia de los cambios es una ventaja estratégica que en la actualidad es contemplada por la mayoría de las grandes empresas dentro de su planeación. Sin embargo, hay organizaciones que son pioneras y siempre están marcando pautas en cuanto a ofrecer diferentes medios de pago a sus clientes, como es el caso, para Colombia, de Almacenes Olímpica S.A., con más de 10 años ofreciendo variedad en opciones de pago por medios electrónicos, como los datáfonos de Credibanco y Redeban Multicolor en los puntos de pago. Según Asobancaria en relación con el número de puntos presenciales de los establecimientos bancarios, a diciembre de 2016, se observó que el canal con el mayor nivel de crecimiento fue el de los datáfonos, con un incremento del 15% respecto del año anterior. Se resalta también el incremento de los corresponsales bancarios que pasaron de 88.290 a 94.157, equivalente a un crecimiento de 7% (Asobancaria, 2017). Dicho informe revela que además, los pagos por datáfono han tenido un crecimiento significativo frente a los años anteriores en relación al número de operaciones, participación en el mercado, número de puntos presenciales y cantidad de dinero en sus operaciones. Un aspecto que no se puede descuidar al recibir pago por medios electrónicos en los datáfonos, que son los que más acaparan la atención en los almacenes, es la seguridad, debido a que la mayoría de las transacciones se realizan en los corresponsales bancarios designados en el punto de pago. Los datáfonos en sus canales de pago electrónicos deben proporcionar cumplimiento con ciertos requerimientos que se concertaron desde el inicio del uso de estas modalidades de pago, que son: a) privacidad, en donde el servicio es especialmente importante para transacciones en las que los números de tarjetas de crédito se envían a través de la red; b) identificación de usuario o protección frente a suplantación de identidad. Cualquier intercambio o transacción económica debe asegurar que los participantes en esa transacción sepan con quien están tratando; c) integridad, es la protección frente a una sustitución en el mensaje original. Se debe asegurar que la copia del mensaje que se recibe es la misma que la que se envió. d) repudio, o protección frente a posteriores negaciones de servicio prestado o recibido (Pegueroles Vallés, 1.

(10) 2002). En Olímpica S.A. hay una grave problemática en el procedimiento de pago con el uso de los datáfonos, debido a que se descuidan en alguna medida los parámetros mencionados anteriormente. La presencia de fallas al momento de realizar una operación en un datáfono, aunque no debería ser normal, pueden presentarse; sin embargo, cuando el número de fallas se eleva sin razón aparente y la gravedad de éstas pasa de incongruencias y demoras a robos, la preocupación de la gerencia aumenta y se hace importante actuar de manera inmediata con el fin de minimizar o eliminar este riesgo para que no se vea afectada la credibilidad y por consiguiente la rentabilidad de la empresa. Esto ocurre en cuanto al aspecto financiero, pero hay otro aspecto de riesgo como la afectación a la imagen de la organización, debido a que es muy recurrente que los clientes acudan ante la autoridad legal competente, exponiendo la situación en forma de queja y no en primera instancia con la empresa responsable. En este caso es la Superintendencia Financiera de Colombia quien inicia un proceso de índole judicial, llevando el caso a la policía para que tome acciones en la situación, ocasionando deterioro en la imagen de la organización, además de implicar pérdida de tiempo aclarando la situación con pruebas, para que una vez concluida la investigación y se profiera veredicto, la empresa responda de acuerdo al fallo (Superintendencia Financiera de Colombia, 2008). Penosamente el fraude por medio de los datáfonos en los últimos años se ha incrementado. Por esto los esfuerzos de las autoridades nacionales y locales, para evitarlo, se han vuelto más estrictos logrando desmantelar varias bandas a lo largo del país dedicadas a esta práctica. Así lo da a conocer en varias publicaciones la prensa; un ejemplo es la publicación titulada “Cuidado al pasar sus tarjetas”, del periódico El Tiempo, que profundiza en esta problemática y relata cómo los Investigadores de la Dijin de la Policía Nacional han identificado las modalidades más comunes de robo en los datáfonos además de explicar cómo los delincuentes ponen chips de lectura y de clonado de tarjetas que guardan información de los clientes que han pasado su tarjeta por el datáfono. Entre los datos que guarda el chip están el número de cuenta y la clave, entre otras modalidades (El Tiempo, 2016). A partir de esto surge la importancia de establecer una estrategia que busque mitigar la problemática presentada con los productos financieros de Bancolombia mejorando el nivel de satisfacción del cliente frente a la prestación de los diferentes servicios.. 2.

(11) 1.2. Justificación La empresa Olímpica S.A. acepta dentro de sus políticas de pago de los productos adquiridos por sus clientes, además del efectivo, diferentes medios de pago, destacándose en las terminales de pago el uso de los datáfonos asociados a las empresas de Credibanco y Redeban Multicolor. Para la Regional Centro de Olímpica S.A. este servicio está habilitado para las 61 Tiendas, de las cuales 44 están en Bogotá y las otras 17 están ubicadas en diferentes ciudades y municipios de la región central de Colombia, entre las más representativas están las tiendas de Neiva, Villavicencio, Cajicá, Funza y Chía (Olimpica, 2018). De los diferentes productos financieros que se ofrecen en las terminales de pago, el más reciente, el corresponsal Bancolombia, es el de mayor preocupación para la gerencia de la compañía, debido al número de situaciones que dificultan el desarrollo óptimo en la prestación de los servicios, entre los inconvenientes está el fraude, la demora en atención al cliente, la rotación del personal, la falta de capacitación, la carencia de acompañamiento de la empresa, entre otros 1. Teniendo en cuenta que los productos financieros además de ser servicios para el cliente, también ofrecen beneficios a la compañía debido que al habilitar los productos financieros en las terminales de pago de las tiendas permite la captación de clientes de manera directa. Urge la necesidad de identificar las causas significativas que generan la problemática en las terminales de pago, para posteriormente definir una estrategia que al ser aplicada disminuya los riesgos que traen consigo los productos financieros, para que las situaciones desfavorables en las terminales de pago disminuyan, lo que se verá reflejado sustancialmente en el aumento de confianza del cliente hacia la marca y la facilidad con que se realizarán las operaciones por los cajeros.. 1. Según experiencia laboral vivida en Olímpica S.A. por uno de los autores, Cristian Montealegre. 3.

(12) 1.3. Problemática En las terminales de pago de Olímpica S.A. se presentan inconvenientes que afectan directamente el desarrollo normal y seguro de las funciones del personal de la tienda que opera los datáfonos (cajeros y fiscales). Dichos inconvenientes se diferencian en dos grupos, el primero son las ocasionados por delincuentes y el segundo los originados por fallas del personal. En el primer grupo las entidades financieras siempre han tenido preocupación por la delincuencia que afecta a sus clientes; por ello continuamente se realizan campañas informativas para evitar que las personas sean víctimas de los criminales buscando disminuir el número de casos. Para Bancolombia, en su Departamento de Sucursales y Corresponsales Bancarios, los delitos de mayor preocupación son el fleteo, la suplantación de personal y el paquete chileno (Bancolombia, 2018). Aunque en las sucursales de Olímpica S.A. el de mayor preocupación es el robo y fraude. Debido a que no es robo a mano armada como en el caso del fleteo, sino con artimañas por parte de los delincuentes que se las arreglan para configurar o desconfigurar el datáfono en un descuido del cajero reflejando transacciones que no se han realizado por parte del operador encargado del datáfono, reclamando o transfiriendo dinero como también realizando trasferencias a sus propias cuentas bancarias, todo aprovechando un la inexperiencia o un descuido del cajero2. El segundo grupo de problemas son los que están relacionados al factor humano de la organización. Muchas veces los Cajeros o Fiscales presentan demoras y errores al atender a los usuarios de los servicios financieros lo que se traduce en descontento de los clientes, quienes se demoran más de lo necesario en ser atendidos en las terminales de pago. Estas situaciones afectan directamente el servicio que se ofrece al cliente y el grado de satisfacción que el mismo obtiene al momento de usar los servicios o realizar sus compras habituales debido a los tiempos que se requiere para realizar las operaciones en los puntos de pago a través de los datáfonos. Se puede identificar un tercer grupo de problemas que no suele considerarse directamente dentro de la responsabilidad de Olímpica S.A., que corresponde a las fallas en el sistema o en las redes que operan los datáfonos. Los datáfonos ubicado en las terminales de pago son administrados por Olímpica S.A. pero son pertenecientes a las compañías Redeban y Credibanco, quienes además de 2 Apreciación del autor, Cristian Montealegre, debido a su experiencia laboral en Olímpica S.A. desde Mayo a Octubre del 2016.. 4.

(13) administrar las redes, realizan los mantenimientos pertinentes para garantizar el correcto funcionamiento de los mismos, esto siempre y cuando Olímpica S.A. reporte de manera correcta y oportuna el estado de los datáfonos al igual que las fallas en estos o en el sistema, al igual que otras situaciones que afecten la prestación del servicio.. 5.

(14) 1.4. Objetivos. General -. Formular una estrategia para disminuir la incidencia de los problemas financieros del corresponsal bancario Bancolombia en el desarrollo de los procesos internos de cada sucursal del Regional Centro de Olímpica S.A.. Específicos -. Conocer la percepción del personal referente a los factores que impiden la ejecución adecuada de los procesos frente a la atención al cliente.. -. Identificar los inconvenientes que se presentan al momento de realizar transacciones en las terminales de pago.. -. Proponer acciones encaminadas al mejoramiento de las operaciones desarrolladas en las terminales de pago que involucran el corresponsal bancario de Bancolombia para aumentar el nivel de satisfacción del cliente.. 6.

(15) 1.5. Metodología Para proponer una estrategia que logre disminuir la problemática presentada con los productos financieros del corresponsal bancario de Bancolombia, es necesario hacer un diagnóstico completo de la situación en la organización y posteriormente la estructuración de la estrategia propuesta junto con lo que implica su aplicación. El diagnóstico está dividido en dos secciones. En la primera se hace una aproximación a la gerencia de la empresa para conocer la situación y planificar la recolección de información por medio de encuestas a realizarse a los empleados; en la segunda, con los resultados conseguidos, se realiza un análisis de éstos para posteriormente identificar la situación problemática. Las etapas comprendidas dentro del diagnóstico realizado son: a) acercamiento a la gerencia y recolección de información interna, para manifestar la intención de elaborar una propuesta para mejorar la situación problemática evidenciada con el corresponsal Bancolombia y tener autorización para obtener información interna privilegiada de la organización que permita una correcta investigación; b) estudio de percepción de los empleados responsables de la operación, se realizaron encuestas al personal relacionado con las funciones de caja; c) resultados obtenidos, en esta etapa se estudió, analizó y clasificó la información recolectada; d) identificación del problema: a partir de la información recolectada se generaron y discutieron las causas que han permitido que se presente la problemática para determinar cuáles son las de mayor preocupación y por lo tanto las que requieren acciones dentro de la propuesta a elaborarse. Durante el análisis de la información obtenida se siguió el Principio de Pareto. Con esta herramienta se pretendió verificar que el 80% de las incidencias, dificultades y problemas que se presentan con los productos financieros de Bancolombia corresponden al 20% de las causales identificadas dentro de la información recolectada. Al aplicar el principio de Pareto en el análisis de los datos de la etapa de resultados obtenidos se lograron identificar las dificultades y discriminarlas para focalizar las acciones en aquellas que son las que abarcan la mayoría de las consecuencias que con mayor urgencia deben ser atendidas; priorizando aquellas que tienen incidencia directa con el nivel de satisfacción en el servicio al cliente y la capacidad del cajero de desempeñarse de manera eficiente al prestar el servicio.. 7.

(16) Una vez terminado el diagnóstico, se formuló la estrategia de mejoramiento a partir de los resultados de un análisis DOFA. El uso de esta herramienta responde a la necesidad de sintetizar la información analizada y que respalde los resultados derivados de la identificación del problema. Seguidamente se estableció el objetivo de la estrategia de mejoramiento, para proponer la dirección que deberá tomar la empresa al poner en marcha el plan de acción propuesto. Los diferentes aspectos contenidos en el plan se desglosan en las actividades a realizar, con las que se busca mejorar la situación actual. Solo así se eliminarán las consecuencias negativas ocasionadas en el pasado, mitigándolas en un principio para posteriormente hacerlas nulas. También se hará seguimiento a las causas de las mismas para que la organización pueda fortalecerse al eliminarlas. Es importante que dentro de la estrategia de mejoramiento se encuentre descrito un cronograma de actividades de implementación junto con el presupuesto estimado que conllevaría la aplicación del mismo en lo concerniente a los planes de acción estratégicos propuestos. Por ello se finaliza el documento presentando un estimado de tiempos y costos de la puesta en marcha de las actividades contempladas con la intención que, al ser presentado a gerencia, puedan tener suficiente información para tomar la decisión de acoger la estrategia de mejoramiento.. 8.

(17) 2. MARCA TEÓRICO Y CONCEPTUAL Dentro de una organización, sin importar la actividad económica, es importante garantizar que su funcionamiento sea correcto. Esto se logra en gran parte por la adecuada formulación y desarrollo de una estrategia ajustada a todos los aspectos de necesidad de la organización, en donde se involucre toda la estructura organizacional. La necesidad de una compañía para desarrollar su actividad se debe enmarcar en las necesidades de sus clientes internos y externos. 2.1. Estrategia empresarial La estrategia en las empresas es utilizada actualmente en la carrera competitiva de mejorar procesos internos que promuevan el éxito de la compañía. Aunque dicha actividad es utilizada recientemente en el entorno empresarial, adquiere sus conceptos del entorno militar, pues su palabra proviene del término griego “STRATEGÓS”, cuyo significado en español es “dirigir un ejército”. La estrategia se hizo necesaria en el mundo empresarial desde los años 60, cuando se evidenció la dificultad al dirigir grandes concentraciones de personas con funciones diferentes, pero complementarias entre sí, dentro de una organización. La estrategia empresarial es normalmente vista como la dirección de cambio necesaria para obtener ventajas competitivas frente a otros, lo que lleva a generar un vínculo inherente entre la organización y su contexto. Así, para poder ser competitivo y lograr una posición en el medio donde se desenvuelva es evidente que la empresa debe conocer todo aquello que le rodea en la actualidad y posiblemente en el futuro, lo que significa estar en constante búsqueda de posibles cambios referenciales a su alrededor sin importar el fenómeno. El profesor Chileno Arnoldo C. Hax perteneciente a la Escuela de Administración de Empresas Sloan del MIT (Instituto de Tecnología de Massachusetts en Cambridge), una de las escuelas de negocios más importantes del mundo, según U.S. NEWS, y perteneciente al Instituto de Tecnología de Massachusetts en Cambridge, junto a su colega y compatriota, el ingeniero académico Sergio Nicolás Majluf Sapag, investigador y consultor chileno, expresidente de la dirección estatal de la Corporación de Cobre de Chile, establecen que la estrategia hay que comprenderla desde diferentes dimensiones, puesto que es una herramienta empresarial multidimensional que comprende los componentes esenciales de la organización para unificar, guiar y establecer un propósito contemplando en cada momento las influencias de su entorno. Es así que el concepto de estrategia siempre se debe definir a partir de sus diferentes dimensiones.. 9.

(18) 2.1.1. La estrategia como respuestas a las oportunidades y amenazas externas y a los puntos fuertes y débiles internos para alcanzar una ventaja competitiva sostenible3. La ventaja competitiva de la que hablan Hax y Majluf, se debe lograr sobre los competidores de la organización, estableciendo un equilibrio entre su composición interna y su entorno. La base inicial hacia el camino de la posición competitiva en el medio, siempre inicia con el correcto análisis que le permite a la organización definir los aspectos internos y externos que le favorezcan o perjudiquen “(Matriz DOFA)”. Este análisis, permitirá a la organización enfocar los aspectos buenos y malos de las actividades que pretende desarrollar, brindando la oportunidad de buscar soluciones a todo aquel aspecto negativo para la mejora continua de la entidad. La matriz DOFA además ser usada como alternativa de diagnóstico en la parte inicial de una construcción estratégica que preparará a la organización frente a un entorno competitivo, también a su vez es determinante en estrategias de intervención en procesos ya funcionales con el objetivo de replantear ideas en pro del éxito de las actividades. La DOFA es fundamental en el planteamiento de capacidades competitivas externas e internas que son expuestas constantemente al cambio, siempre y cuando la organización este en un continuo análisis de su funcionamiento empresarial, pues la empresa debe lograr desarrollar a totalidad sus puntos a favor, y corregir todos aquellos puntos débiles internos y externos. 2.1.2. Manera de definir las tareas de gestión con perspectivas corporativas, de negocios y funcionales (niveles de la estrategia)3. Las principales responsables de establecer la estrategia y los roles que tomarán las personas involucradas son las perspectivas corporativas (Hax & Majluf, 1997). Para ello se deben tener en cuenta las tres preceptivas organizacionales existentes: a) La perspectiva corporativa, donde la organización define la misión general incluyendo toda aquella relación entre las actividades de negocio y la correcta asignación de recursos físicos, humanos y económicos; b) La perspectiva de negocios, debe contener todas aquellas actividades contempladas para mejorar la posición poder llevar a cabo de manera coherente la implementación de cualquier estrategia formulada desde gerencia que sea competitiva frente al mercado en cada una de las actividades de negocio; c) La perspectiva funcional, corresponde, al desarrollo competitivo en la infraestructura administrativa, tecnológica, logística, ventas, comercialización, finanzas, fabricación, distribución y recursos humanos. Fijarse detenidamente en las tres perspectivas corporativas trae consigo la 3 HAX, Arnoldo C. y MAJLUF, Nicolas S. Estrategia para el liderazgo competitivo, de la visión a los resultados. Buenos Aires. Editorial Granica. 1997, P 23-33.. 10.

(19) seguridad de que la ventaja competitiva va a ser general y no sobre un solo sector de la organización, lo que le da a la empresa una visión completa de su estructura. 2.1.3. “Definición de la contribución económica y no económica que la empresa pretende hacer a sus stakeholders”3. Los actores que se benefician económicamente en forma directa o indirecta, stakeholders, algunos de ellos son los responsables de soportar los costos derivados del desarrollo de la actividad a la que se dedica la organización, como lo son, clientes, accionistas empleados y proveedores. Por eso es importante el cuidado y beneficio de los mismos en el largo plazo, pues si la organización mantiene una percepción aceptable de sus principales beneficiados así mismo crecerá la rentabilidad y por ende la competitividad en el mercado. Otros stakeholders que se ven involucrados de manera voluntaria o involuntaria en el desarrollo de la actividad, son los competidores y la sociedad en general, que si bien no son la plataforma base de los costos que demanda la estructura organizacional, es importante contemplar los aspectos sociales y percepción corporativa. En su totalidad, los stakeholders pueden definir el tipo de organización económica y humana que la empresa es o quiere llegar a ser, en tanto más crezca en esta dimensión mejor será la filosofía cultural de la organización, lo que potenciará la imagen en el entorno y le hará ganar posición en la industria. Lo anterior le aumentará la responsabilidad en el cuidado de sus clientes. Además de buenos precios, ellos siempre esperan una adecuada atención en el servicio; si ellos terminan perdiendo la credibilidad en la organización, terminarán en la competencia lo que disminuirá la rentabilidad y competitividad.. 11.

(20) 2.2. Servicio al cliente Cada organización debe estar en la capacidad de saber cómo quiere desarrollarse, y para ello es necesario que se autoevalúe con el fin de conocer sus capacidades, que quiere lograr y como es, con el fin de evaluar todas sus posibles decisiones. Para lo anterior es fundamental analizar a conciencia el contenido de su publicidad y encontrar la realidad de su estructura corporativa. Tal como lo menciona Brown4, en una organización orientada al cliente es necesario invertir la estructura piramidal por completo, los clientes deben estar arriba, con un fuerte caudal de información fluyendo en dos direcciones. Al tener al cliente como base fundamental en el funcionamiento de la estructura organizacional, es necesario involucrar al primer interlocutor con todas aquellas actividades que mejoren la percepción del servicio. Hay actividades establecidas para resolver los problemas del servicio al cliente. La primera, es escuchar al cliente y mostrar la empatía genuina. No trata más que darle el valor que él merece ante cualquier situación y medio de comunicación. Lo anterior hace tomar más fuerza la implementación en el presente estudio de la metodología de escucha y comprensión de aquel al que se le ofrece un servicio, es decir, que si el Cliente de cualquier mapa de proceso de una actividad manifiesta algún inconformismo con la trazabilidad del servicio, es porque algo realmente sucede y se deben tomar acciones al respecto y no caer en la acción inequívoca de solo tener en cuenta la percepción de aceptación del proceso para mostrar el conformismo de algún porcentaje de individuos y no la visión de la totalidad de atendidos. La segunda, evaluar la situación, consiste en analizar por parte interna el punto a punto de lo declarado por el cliente, esta estrategia sin duda ayudaría a la confección inicial de la solución ya que se deja en claro la dificultad presentada en el desarrollo de la actividad. En tercer lugar, se establece que en el servicio se debe preguntar por las necesidades y preferencias del cliente. En esta actividad se habla que, además de ser cortés y atender de manera asertiva cualquier inconformismo del cliente, es necesario plantear de manera inmediata una solución que le ayude al afectado a lograr un nivel aceptable en la percepción del servicio. Aunque un cliente plasme su malestar por una situación determinada en donde tenga los evidentes argumentos que le den la razón, el individuo no en todas las ocasiones plantea de manera directa 4 Brown, Andrew. Asentar los cimientos en los clientes. En: Gestión de la atención al cliente. España, 1992. P. 24.. 12.

(21) la posible solución a su malestar. Allí es donde la estrategia establece la utilidad de estudiar y preparar un conjunto de acciones correctivas que le permitan al primer interlocutor ofrecer de manera dinámica y eficiente la solución al problema sin importar el evento que ocasionó toda la situación de reclamación. A partir de lo anterior se puede definir que el éxito en la atención de incidencias se basa fundamentalmente en la eficaz solución que se dé al cliente frente a lo expuesto por él. Aquello no solo depende de la experticia y habilidad de atención del primer interlocutor sino que principalmente depende del proceso de recopilación de información, porque pueden establecerse procedimientos internos debidamente estructurados que permiten la identificación de las causas y consecuencias del evento motivo de reclamación del cliente. El mayor error de las organizaciones, no es que los clientes en algún momento del proceso presenten inconformismo, ya que se tiene como precedente que sin importar el servicio siempre habrá un porcentaje de servicio que no cumple las expectativas del 100% de los clientes. Por el contrario, el mayor defecto de una compañía es la falta de seguimiento en los procesos buscando identificar las posibles dificultades que se presentan para así proponer actividades dentro de una estrategia que minimicen el tiempo de respuesta ante un posible evento. Esto no quiere decir que si se tiene solución se presta un excelente servicio, pero si ayuda a mejorar la experiencia del cliente y por ende la imagen de la compañía. La anterior situación permite desarrollar de manera correcta una estrategia que se focaliza en la importancia de dar soluciones posibles al cliente y no dar falsas expectativas que pueden empeorar aún más la situación. Esto radica en que se pueden presentar eventos en donde el primer interlocutor de soluciones incumplibles para salir de paso, que al final empeora la atención porque a la anterior situación se le suma otra, que se puede evitar si es claro para el personal e incluso para la misma organización la información o atención que se le debe brindar al cliente. Es esencial que dentro del proceso siempre haya una comunicación inicial y retroalimentación al personal que interactúa en primera instancia con el usuario del servicio, pero incluso la mala información al cliente depende de aquel personal que al no tener definidos los procedimientos a seguir, comete errores que la larga terminan perjudicando la imagen de la compañía. Por eso es primordial mantener informado a todo el personal del proceso sobre los cambios y las soluciones que se le dan a dichos eventos y que hacer en caso de que no se tenga definido el proceder en la situación al no tener historial registrado. Es bien sabido que el objetivo principal es el cliente externo y que en pro de ellos se debe desempeñar estrategias que permitan una excelente percepción del 13.

(22) servicio. Estas estrategias no serían validas si como organización no se atiende las necesidades del cliente interno, ya que es la herramienta primordial de la imagen corporativa por su trabajo y el desempeño en sus labores muestra la calidad con la que se trabaja en determinado servicio. Coincidiendo con Hamel y Prahalad (1989), es necesario formar constantemente e invertir en los trabajadores, en caso del personal operativo que tenga un contacto directo con clientes externos se debe intensificar la gestión de capacitar en varias ramas del servicio según las necesidades que se tengan, estas determinaciones de temas de profundidad siempre se deben establecer a partir del análisis de datos obtenidos a lo largo del comportamiento de la actividad o historial de servicios. Después de ofrecer la solución definida a partir de los apartados anteriores y llevarla a cabo, se establece que a cada suceso negativo que involucre a un cliente se debe dar un debido seguimiento para evidenciar si se cumple con lo informado y conocer a la vez si se cumple con las expectativas del usuario, de esta manera acumular datos que brinden información al proceso para beneficio de todos los futuros clientes. Esta estrategia sin duda beneficia el nivel de calidad de la actividad que se desarrolla dentro de la empresa y a nivel interno si el proceso depende de un departamento en específico.. 14.

(23) 2.3. La importancia de los hallazgos El resultado de cada estudio que se realice de una determinada actividad debe ser organizado, analizado y concluido. Para esto existen diferentes herramientas que pueden ayudar a estudiar la información adquirida. Para dar cumplimiento a lo anterior, se puede contemplar el análisis de datos, que al ser una ciencia que permite clasificar los datos por medio de sus técnicas, es una herramienta fácilmente elegible para interpretar de manera correcta el estado del fenómeno colectivo presentado en cualquier tipo de actividad, eso siempre y cuando dichos valores se agrupen teniendo en cuenta aspectos y finalidades objetivas. Una de las empresas líderes en el desarrollo de nuevas tecnología para la investigación de mercado, QuestionPro documenta que: “El análisis de datos consiste en someter los datos a la realización de operaciones; esto se hace con la finalidad de obtener conclusiones precisas que nos ayudarán a alcanzar nuestros objetivos, dichas operaciones no pueden definirse previamente ya que la recolección de datos puede revelar ciertas dificultades”. Es por ello que es necesario, para la correcta toma de decisiones, aquellas situaciones que son fundamentales para el comportamiento de los procesos ejecutados y que al final inciden el objetivo que es el cliente. Por ello es que dicho análisis debe realizarse con determinada paciencia, focalización y atención, involucrando a mayor medida al primer interlocutor que sin duda es el que tiene el mayor peso de responsabilidad visual de la actividad. Lo anterior concuerda con la postura frente al gran beneficio del análisis correcto de datos que tuvo el americano Daniel Burrus, orador de la estrategia empresarial, en donde se afirma que “Mucho de esto ayudará a los humanos a trabajar más, de forma inteligente y mucho más rápido, porque tenemos datos sobre todo lo que ocurre”. Para un estudio que se realiza en pro de la determinación de estrategias óptimas en la mejora de la experiencia del cliente, también se pueden establecer conociendo las dificultades y circunstancias que se le pueden presentar al primer interlocutor, lo cual genera de manera directa efectos sobre el cliente. Para la recolección de datos se ve como alternativa, la toma de encuestas a todo personal que esté en contacto directo con el servicio ofrecido. El concepto en que se basa esta idea, es que, al corregir las fallas presentadas al operador del servicio, simultáneamente se reducirá los eventos negativos en el cliente, lo que hace beneficia sustancialmente la operación.. 15.

(24) 2.4. Entrenamiento del personal Cada organización puede determinar internamente las características que desea adoptar en el proceso de entrenamiento del personal, lo que determina el éxito es la efectividad y coherencia al momento de escoger el contenido de las capacitaciones, el enfoque de los temas y la aplicación de lo aprendido en el campo de acción. Las capacitaciones periódicas hacen parte del acompañamiento que se debe ofrecer al personal. Este acompañamiento es clave en el éxito de cualquier operación o actividad. En el desarrollo de las mismas se puede presentar eventos que obligan a replantear o incrementar la trazabilidad de las actividades. Esto sin duda debe ser trasmitido a toda la población que se vea involucrado en el desarrollo de las actividades y la mejor forma de realizarlo es en capacitaciones continuas, que le generen a la compañía la tranquilidad de que el personal, además de prestar un servicio, cuenta también con una apropiación óptima de todo lo que debe saber en la ejecución del mismo y por ende lograr que el cliente se lleve la mejor percepción del servicio ofrecido. “La capacitación empresarial promueve el aprendizaje en determinadas áreas del conocimiento y fortalece las habilidades de los empleados para alcanzar un ejercicio profesional más óptima"5. Uno de los casos de éxito conocidos en la formación adecuada del personal vinculado a las compañías que generó un gran impacto referencial a nivel latinoamericano en la industria, fue estudiado en la industria gráfica en Chile en donde se seleccionaron un puñado de los mejores trabajadores que desempeñaban funciones técnicas dentro de la planta de producción, con el fin de formarlos como capacitadores internos, instruyéndolos ampliamente en estrategias de enseñanza curricular y didáctica.6 La formación tiene un componente introductorio bastante práctico, pero a la vez exigente, lo que permite ofrecer una formación llena de habilidades y estrategias principales en cuanto a docencia, elaboración de programas introductorios y de planes de estudio que garanticen de manera eficaz él aprendizaje de los elementos 5. Cámara de Comercio de Medellín. Biblioteca. Capacitación del personal: La clave para el desarrollo empresarial. Medellín, 2017. 6 LABARGA, G. Formación de recursos humanos en la industria gráfica chilena, Santiago de Chile, Proyecto Conjunto CEPAL-GTZ "Políticas para mejorar la calidad, eficiencia y la relevancia del entrenamiento profesional en América Latina y el Caribe"(FRG/96/S38).. 16.

(25) en pro de vinculación a la organización, desarrollando así una sinergia entre los avances o cambios en los procesos de la compañía, lo que de manera indirecta le daba al personal un incentivo de motivación monetario, porque al generar tiempo dedicado a las capacitaciones, este personal recibía pagos como horas extraordinarias y certificaciones de los distintos conocimientos adquiridos en el desarrollo del sistema. La anterior iniciativa mejoro los niveles de productividad del personal ubicado en planta en un 35% y bajo los índices de rotación del personal gracias a su motivación y acompañamiento en el proceso de aprendizaje.. 17.

(26) 3. DIAGNOSTICO 3.1. Acercamiento a la gerencia y recolección de información interna Una vez conocida la situación problemática7 presentada en los almacenes Olímpica S.A., puntualmente en el acercamiento a las terminales de pago y al personal que opera en estas, se evidenciaba específicamente la preocupación de la administración de cada almacén y de la gerencia de la organización frente a la problemática presente con todos los productos bancarios que se ofrecen, en especial con el corresponsal bancario de Bancolombia, porque es el servicio financiero más utilizado por los usuarios. Por tanto se propone presentar una estrategia ante la gerencia, para que al ser ejecutada logre disminuir el impacto de esta situación. Fueron solicitados permisos para que fuese facilitada la información requerida durante el estudio por parte de los responsables de los departamentos de archivos e información contable en cualquier momento de la investigación junto con el acceso a las instalaciones y al personal de todas las tiendas del Regional Centro, para que se pudieran aplicar las encuestas y solicitar la información pertinente. Dentro de las políticas de la empresa está la de privacidad de la información, por lo que pidieron desde el inicio se firmasen formatos de privacidad de la información y se indicó que tipo de información se puede consultar y publicar y cual no por ser de uso único para la empresa. Por lo que se entiende que no toda la información proporcionada se presenta en este documento. Una vez autorizados se procedió a solicitar información con la que se pudiera conocer la situación actual en cuanto a movimientos transaccionales de cada tienda de la empresa en la Regional Centro. Dicha información fue revisada y resumida para el caso concreto de este trabajo en diferentes tablas que se presentan en la sección de análisis de resultados como: a) Tabla 1: Listado de tiendas del Regional Centro de Olímpica S.A.; b) Tabla 2: Número total de transacciones por cada tienda según su código durante los dos semestres del año 2016 y el primer semestre del año 2017; c) Tabla 3: Fallas transaccionales totales del año 2016 en Credibanco y Redeban en las tiendas del Regional Centro de Olímpica S.A. Cabe resaltar que la información suministrada por la empresa estaba desordenada y fue necesaria una revisión exhaustiva de los datos que eran concernientes al este estudio y dejar atrás datos irrelevantes. 7 Situación vivenciada por uno de los autores, Cristian Montealegre después de haber trabajado en el área comercial de Olímpica S.A.. 18.

(27) 3.2. Estudio de percepción de los empleados responsables de la operación Posterior a la recolección y clasificación de la información interna proporcionada por la empresa se continuó con la etapa del estudio de percepción de aquellos empleados que estaban directamente involucrados en el manejo del producto bancario ofrecido por Bancolombia en las terminales de pago haciendo uso de los datáfonos. En Olímpica S.A. hay dos cargos que, dentro de sus funciones, son responsables de las cajas y los datáfonos que allí se utilizan; estos son los cajeros, quienes reciben el pago directamente de los clientes y hacen el manejo correspondiente con el datáfono del producto financiero que sea requerido; y por otro lado el fiscal, quien es el responsable de llevar el control de dichos pagos en las bases de datos de la sucursal. Se elaboraron dos formatos de encuesta para conocer la percepción del cajero o fiscal acerca de la situación problemática relacionada al corresponsal bancario de Bancolombia. Con esta se pretendía que el encuestado suministrara información que al ser analizada permitiera la identificación de las causas del por qué se ha venido presentando la problemática en las cajas y diera pie para prever soluciones respaldadas por las recomendaciones que sugiera cada uno de los sometidos a encuesta. Para determinar el tamaño de la muestra se siguieron las indicaciones de la gerencia de Olímpica S.A. quienes recomendaron que los sometidos a encuestas debían ser los empleados de las tiendas con: a) El mayor número de transacciones realizadas en datáfonos; b) El mayor posicionamiento de la marca; c) La mayor antigüedad. Por lo tanto gerencia dieron criterio referente a las tiendas que debían ser sujetas a encuesta. La cantidad de encuestas sugeridas fueron 758, de las cuales 40 serían destinadas a cajeros y las otras 35 a fiscales, en donde se repetían los cajeros de las tiendas con mayor número de transacciones en datáfonos. Para mayor detalle las tiendas sometidas a encuestas están relacionadas en la sección de anexos en el cuadro 1.. 8. Encuestas realizadas en el mes de Octubre de 2017. 19.

(28) Las encuestas que no se pudieron realizar de forma presencial porque involucraban desplazamientos a municipios lejanos a la Ciudad de Bogotá se realizan por video conferencia vía Skype. Tabla 1 Ficha Técnica de la aplicación de encuestas Tipo de estudio Fecha levantamiento Población objetivo. Ficha Técnica Encuesta a trabajadores. de Desde el 2 de Octubre al 21 de Octubre de 2017.. Empleados de Olímpica S.A., hombres y mujeres en el cargo de Cajeros o Fiscal de las Tiendas del Regional Centro. Marco muestral Reporte de tiendas del Regional Centro de Olímpica. Sistema de muestreo Almacenes designados por la gerencia del Olímpica. Tamaño de la muestra 40 cajeros y 35 fiscales en 61 tiendas. Designados por la Gerencia de la empresa. Distribución de la 45 tiendas en Bogotá y 17 tiendas en otros municipios. muestra 36 cajeros en Bogotá, 2 cajeros en Villavicencio,1 cajero en Girardot y 1 cajero en El Espinal. 31 fiscales en Bogotá, 2 fiscales en Villavicencio, 1 fiscal en Girardot y 1 fiscal en El Espinal. Margen de error Gerencia indica que la población de cajeros es de 403; se encuestan 40 de estos con un margen de error de 14,7 %. Gerencia indica que la población de fiscales es de 61, se encuestan 35 de estos con un margen de error de 11 %. Técnica de recolección 67 encuestas personales.8 Encuestas vía Skype. de datos Tasa de Respuesta La tasa de respuesta para el estudio fue del 100%. Preguntas de Encuesta Referirse a los cuestionarios Empresa Encargada Autores del trabajo. Fuente de financiación Autores del trabajo. Fuente: Elaboración propia. El formato de encuesta aplicado al personal de caja y fiscal se puede apreciar en la sección de anexos como Formato 1 y Formato 2 respectivamente. Los resultados de las encuestas a cajeros y fiscales se encuentran resumidos en las tablas 5, 6, 7 y 8; que se presentan y describen en la sección de análisis de resultados.. 20.

(29) 3.3. Resultados obtenidos Una vez recopilada la información se procedió a analizarla y clasificarla según los aspectos más relevantes que se hayan observado dentro de la misma. La tabla 2 contiene información suministrada por el departamento de Dirección de Tiendas de Almacenes Olímpica S.A. que es el departamento encargado de manejar la información general correspondiente a cada tienda. A continuación solo se relacionan las tiendas que comprenden el Regional Centro. Tabla 2 Listado de Tiendas relacionadas en el reporte del Regional Centro de Olímpica S.A.. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28. CODIGO 023 024 040 076 105 251 347 380 381 382 383 384 385 387 390 391 394 396 401 402 403 404 405 406 408 409 410 411. NOMBRE Almacén Olímpica de Los Robles Almacén Olímpica de Las Nieves Almacén Olímpica de La 40 Almacén Olímpica de la Calle 76 Almacén SAO de La Plazuela Almacén Olímpica de La Ceiba Almacén Olímpica de Rionegro Almacén SAO de Neiva Almacén Olímpica El Espinal Almacén Olímpica de Santa Loma Almacén Olímpica de Canaima Almacén SAO de la Estación Almacén Olímpica Jardín Almacén Olímpica de San Agustín Almacén Olímpica de Tunja Almacén Olímpica de Sogamoso Almacén Olímpica de Funza Almacén Olímpica de Cajicá Almacén Olímpica de la Castellana Almacén Olímpica Calle 100 Almacén Olímpica Villa Magdala Almacén Olímpica Santa Ana Almacén SAO Plaza de las Américas Almacén Olímpica de Santa Isabel Almacén Olímpica de Contador Almacén Olímpica de la Avenida 19 Almacén Olímpica de la Calle 63 Almacén Olímpica 1 del Chico 21. CIUDAD Barq/lla - Atlántico Barq/lla - Atlántico Barq/lla - Atlántico Barq/lla - Atlántico Cartagena - Bolívar Valledupar - Cesar Rionegro - Antioquia Neiva - Huila El Espinal - Tolima Neiva - Huila Neiva - Huila Ibagué - Tolima Neiva - Huila Neiva - Huila Tunja - Boyacá Sgmso - Boyacá Funza - Cun/marca Cajicá - Cun/marca Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá.

(30) 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 78 69 70 71. 412 413 414 415 416 417 418 419 420 421 423 424 425 426 427 428 429 431 432 433 434 435 436 437 438 439 442 446 451 453 454 455 456 457 473 475 479 480 485 494 499 526 575. Almacén Olímpica Centro Nariño Almacén Olímpica de Plaza Mayor Almacén Olímpica Quinta Ramos Almacén Olímpica de Normandía Almacén Olímpica de Suba Almacén Olímpica de Unisur Almacén Olímpica Colina Campestre Almacén Olímpica de la Auto Norte Almacén Olímpica de la 170 Almacén SAO de Girardot Almacén Olímpica de Chapinero Almacén Olímpica 2 del Chico Almacén Olímpica del Barrio Modelo Almacén Olímpica de la Jiménez Almacén Olímpica 2 Barrio Kennedy Almacén Olímpica de Mazuren Almacén Olímpica del Restrepo Almacén Olímpica de la Calle 56 Almacén SAO del Portal de la 80 Almacén Olímpica de Villacentro Almacén Olímpica Camino Real Almacén Olímpica de Bosa Recreo Almacén Olímpica de Iserra 100 Almacén Olímpica Santa Bárbara Almacén Olímpica de Cedritos Almacén Olímpica del 7 de Agosto Almacén Olímpica Prado Veraniego Almacén Olímpica de Quinta Paredes Almacén Olímpica 1 Barrio Kennedy Almacén Olímpica del Ricaurte Almacén Olímpica Cosmos 64 Almacén Olímpica del barrio Venecia Almacén Olímpica de la Av. Chile Almacén Olímpica de Palatino SuperDrogería Olímpica Niza SuperDrogería Olímpica de la Av. 15 Almacén SAO Plaza 100 SuperDrogería Olímpica Fontibón SuperDrogería Olímpica de La Calera SuperDrogería Olímpica de Barzal Almacén Olímpica de Zipaquirá SuperDroguería Olímpica Calle 70 Almacén Olímpica de Caicedonia 2. Fuente: Elaboración propia. 22. Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Girardot -Cun/marca Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Villavicencio - Meta Villavicencio - Meta Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Bogotá Cartago - Valle Bogotá La Calera Cun/marca Villavicencio - Meta Zipaquirá - Cun/marca. Barq/lla - Atlántico Caicedonia – Valle.

(31) La información suministrada no es exacta, como debería ser, puesto que en la gerencia se afirma que la Regional Centro está conformada por 61 tiendas de las cuales 44 están en Bogotá y otras 17 en municipios aledaños. Sin embargo, en el reporte dado por la Dirección de Tiendas en las transacciones se relaciona información de otras tiendas, además de las 61 indicadas por gerencia como Regional Centro. El listado lo encabezan tiendas ubicadas en la Costa Atlántica, seis pertenecientes a la Regional Norte, con cuatro almacenes de Barraquilla, uno de Cartagena y otro más de Valledupar. También se incluyen tiendas pertenecientes a la Regional del Occidente o del Pacifico, como lo son dos tiendas de Caicedonia y Cartago en el departamento del Valle del Cauca. Figura igualmente otra tienda del departamento de Antioquia: la tienda de Rionegro que pertenece a la Regional Noroccidente. Lo anterior indica que hay una falta de comunicación interna en la empresa, motivo por el cual no se tienen claras las delimitaciones de las regionales entre los departamentos de la entidad, y se pasan reportes de transacciones de tiendas de otras regionales cuando se solicita información de la Regional Centro. Tabla 3 Número total de transacciones por cada tienda según su código durante los dos semestres del año 2016 y el primer semestre del año 2017. CODIGO 023 024 040 076 105 251 347 380 381 382 383 384 385 387 390 391 394. 1er Semestre 2016 2do Semestre 2016 153 . 206 .. 1er Semestre 2017 1541. 831 2490 2372 2364 15646 2035 1889 672 2277 2730 7693 753 6. .. . . . 14475 2342 3756 2563 3826 3921 9024 2608 310. 23. 14138 2392 8036 5991 5426 4094 7010 3856 4835 1363. ..

(32) 396 401 402 403 404 405 406 408 409 410 411 412 413 414 415 416 417 418 419 420 421 423 424 425 426 427 428 429 431 432 433 434 435 436 437 438 439 442 446 451 453 454 455 456. 6104 4324 567 5585 25606 5 2644 141 110 2325 8509 4959 1334 6457 3959 17591 6880 1400 2579 863 622 133 8 1 2083 6496 32 11 11996 4963 1698 4 553 6980 16 1. 8226 6051 4071 4506 39261 2892 3730 1418 1781 3880 6790 4477 1630 6956 5429 19194 11580 2587 2834 1592 2452 1988 2653 324 2285 7439 484 111 1222 2948 3163. 12 7 147 1933 1056 37. 1079 69 1127 1944 2358 1274. 2401 6734 2081 738. 24. 8218 10414 7617 5216 5277 40955 7678 5113 2364 3765 4659 5494 5736 2885 9793 5674 25461 13725 1689 4753 1568 8402 3184 6139 1240 3760 9968 1638 5390 10178 3806 3051 1569 4663 6013 3461 1532 1049 2201 2135 2651 701 3467 2881.

(33) 457 473 475 479 480 485 494 499 526 575. 2856 4988 238 77 414 4295 1815. 3394 5490 503 946 622 3649 4825 47 146. .. .. 4126 3467 1795 1147 1846 1795 6816. .. . .. Fuente: Elaboración propia. La Información de la tabla 3 ha sido suministrada por Dirección de Tiendas de almacenes Olímpica S.A., que es el departamento encargado de revisar la trazabilidad de todos los procesos aplicados en las actividades de la tienda. En este caso se reportan las transacciones en los datáfonos los productos del corresponsal bancario de Bancolombia en periodos de tiempo semestralizados. Inicialmente es importante no tener en cuenta la información de las tiendas que no corresponden a lo que la gerencia de Olímpica señaló como Regional Centro. Por esta razón se encuentran sombreadas en la anterior tabla. También se debe mencionar que los datos presentados pueden variar en dos circunstancias. La primera es que se hayan presentado un número mayor o menor de transacciones en esa tienda, que es lo normal; la segunda corresponde a una falla en el sistema que no logra reportar el número exacto de transacciones realizadas en cierto periodo de tiempo; por lo general esta secunda circunstancia no suele suceder, pero hay algunos casos en los que ocurre, aunque el hecho no suele durar más que un par de horas. Por lo anterior se ha debido revisar el reporte que se evidencia en la tabla 4. Las tiendas que más transacciones realizan son las que han sido sometidas a encuesta. Se puede diferencia un primer grupo que son las 17 tiendas que corresponden a municipios o ciudades en diferentes departamentos del Regional Centro. Son los códigos que van desde el 380 al 396 junto con los códigos 421, 433, 434, 485, 494 y 499. Las tiendas que más transacciones registran son las ubicadas en Neiva, seguidas por las tiendas de Tolima y Boyacá. Revisando la información se hace notorio que las tiendas 380 y 387 de Neiva son las que mayor número de transacciones realizan. Sin embargo, el número de transacciones en dichas tiendas ha ido disminuyendo con el paso del tiempo, con el 25.

(34) agravante que la tienda 387 consiguió subir cerca del 30% del primer periodo al segundo para que en el tercero lo redujera por debajo de ese mismo crecimiento en un 10%. Algo similar sucede con la tienda 433 de Villavicencio, que redujo el número de transacciones realizadas en el segundo periodo pero que ha logrado recuperar una parte significativa de estas para el tercer periodo. El caso más grave es el sucedido con la tienda 485 ubicada en La Calera (Cundinamarca), que en el primer periodo registró 4295 transacciones y al final del tercer periodo solo registró 1795 transacciones lo que significa una reducción de 58% del número de transacciones realizadas. Por el contrario, en las tiendas con código 381, 382, 383, 384, 385, 390, 391, 421, 434 y 499; se ha registrado un aumento por cada periodo en el número de transacciones, lo cual es muy favorable para la compañía. Muy diferente a la situación de las tiendas 394 y 396, que a pesar de manejar volúmenes significativos de transacciones realizadas, solo han sido reportadas para el tercer periodo, lo cual significaría que hasta ese periodo iniciaron a ofrecer servicio de corresponsal bancario Bancolombia; esta suposición fue anulada al momento de realizar la consulta con al Departamento de productos financieros, quienes afirman que desde hace 3 años se ofrece este servicio en esta tienda por tanto es preciso afirmar que no habían reportado antes ninguna de las transacciones realizadas. Podría ser el mismo caso de la tienda 494 de Villavicencio, que no ha reportado ni una sola transacción en ningún periodo. El segundo grupo es el correspondiente a las 44 tiendas ubicadas en Bogotá que reflejan una mayor cantidad de transacciones. En esta ciudad 16 tiendas aumentan el volumen de transacciones periodo a periodo. Se destacan las tiendas de la Castellana, Las Américas, Unisur y Colina Campestre que han llegado a más de 10.000 transacciones por periodo, e inclusive han logrado superar las 30.000 transacciones. Sin embargo, al igual que en el grupo anterior, hay tiendas que han bajado sus registros periodo tras periodo como los Almacenes de Santa Bárbara, Centro Nariño, Plaza Mayor, Autopista Norte, Cosmos 64, Santa Ana y Niza. Hay 19 tiendas que en su primer periodo muestran un número muy bajo de transacciones y en los siguientes periodos este número aumenta significativamente. Posiblemente éste evento se presentó por fallas en el sistema de reporte de transacciones realizadas del corresponsal bancario o recién se iniciaba a ofrecer este servicio, aunque la segunda posibilidad ha sido descartada por el departamento de productos financieros de Olímpica, que confirmó que los productos financieros relacionados a Bancolombia en la ciudad de Bogotá se han ofrecido desde hace 3 a 5 años dependiendo la tienda. 26.

(35) En el almacén del portal de la 80 se presenta una situación poco usual porque se registran transacciones cercanas a las 12.000 en el primer periodo para que en el segundo periodo se reduzca a 1222 y en el tercer periodo suba nuevamente a 10.178. Es bastante preocupante una situación como esta; aunque no es repetitiva, es necesario cuestionarse sobre los motivos del por qué se presenta. Igual de alarmante son los eventos como el de la tienda de Bosa Recreo, donde en el primer periodo se registran 4 transacciones, en el segundo periodo no hay reporte alguno y para el tercero se reflejan 1569 operaciones; situación semejante es la del Almacén del Barrio Kennedy 1, en el que las transacciones fueron de 7, 69 y 2135 para cada periodo, lo que señala inconsistencias en la información registrada. Tabla 4 Fallas transaccionales totales del año 2016 en Credibanco y Redeban en las tiendas del Regional Centro de Olímpica S.A. ÍTEM 1 2 3. ASPECTO Quejas, peticiones, reclamaciones de los clientes en general Caídas de la red de Credibanco o Redeban del corresponsal bancario Bancolombia Robo a corresponsales. CANTIDAD 5567 1234 135. Fuente: Elaboración propia. La anterior información suministrada por el departamento de productos financieros de Almacenes Olímpica S.A., quienes están encargados de dirigir y mantener la funcionalidad de los productos financieros en todas las tiendas donde se ofrecen los mismos. En esta tabla se relacionan el número de fallas reportadas por el personal de caja o por el cliente al momento de usar uno de los productos financieros ofrecidos en las terminales de pago. Aunque la información es útil para los procesos internos de la compañía, para este estudio deja vacíos, puesto que solo está enfocado al servicio de corresponsal bancario de Bancolombia y los productos relacionados a este, y la información reflejada en la tabla es la sumatoria de todos los servicios bancarios ofrecidos, además del sujeto a estudio están los productos del corresponsal bancario del banco Caja Social y Gira Más. Por ende esta información no es relevante, aunque si se analiza es preocupante porque el número de PQRS que se presentan es muy elevando junto con el de caídas de la red que opera los datáfonos, y aún más alarmante es la cantidad de robos presentados.. 27.

(36) En las siguientes tablas se presentan los resultados del tratamiento de la información correspondiente a las encuestas realizadas a los cajeros y fiscales. La información se dividió en dificultades en la prestación del servicio y fallas del mismo, diferenciando la percepción de los cajeros y de los fiscales. Enseguida se hace el resumen de toda la información, en un cuadro en el que se describe de la situación actual, reflejando los puntos débiles y fuertes de la organización frente a dos secciones correspondientes a cada cargo, para dar facilidad en la identificación de la problemática. Dicho cuadro corresponde a la tabla 9 que se encuentra descrita en la sección de identificación del problema. Tabla 5 Dificultades de los negocios según la percepción del personal sometido a encuesta. ITEM 1. 2 3 4. 5. 6. ASPECTOS FRECUENCIA Temor en cajeros por asumir la 64 responsabilidad de manejar puntos de pago habilitados para corresponsal bancario. Mal funcionamiento del sistema o 20 plataforma Gira Más. Carencia de publicidad más 45 amplia y visible del producto Gira Más en el Negocio. La mayoría de los cajeros nuevos 63 llegan a los negocios sin ningún conocimiento en el manejo de productos financieros. La gerencia del negocio se 25 interesa en la implementación de los productos financieros en las terminales de pago. Presenta demoras al realizar 28 retiros o avances debido al proceso que se le deben realizar a los altos montos, lo que genera mal servicio. Total: 75. Fuente: Elaboración propia. 28. PORCENTAJE 85,3%. 26,6% 60% 84%. 33,3%. 37,3%.

(37) Después de estudiadas las encuestas se hizo una clasificación de los aspectos que son motivo de dificultad en la prestación del servicio para indicar la frecuencia en que se presentan según la percepción de los encuestados. Se identificó que las dificultades no solo apuntan al servicio del corresponsal bancario de Bancolombia sino que hay otros servicios ofrecidos como es el caso de Gira Más que complican las operaciones en las terminales de pago. Aplicando la herramienta de Pareto se puede determinar los aspectos más relevantes de esta información que inciden en el mayor número de consecuencias en una proporción 80/20, se entiende que el 20% de eventos genera el 80% de los problemas. Para este caso se identifican dos aspectos señalados por los encuestados que tienen una frecuencia por encima del 80%; estos dos aspectos son los que deben ser atendidos con mayor prontitud. El aspecto 1 expone que el personal experimenta temor al ofrecer los servicios bancarios por la alta responsabilidad que implica. El aspecto 4 expone que los cajeros sienten que no llegan con el conocimiento debido para manejar y ofrecer los productos financieros. Es muy positivo cuando el personal es capaz de identificar sus carencias y socializarlas de modo eficiente con los encuestadores. Se identifica que los dos aspectos tienen en común falta de conocimiento y confianza en el manejo de los productos financieros, lo que puede conllevar a acciones en conjunto para atender los dos aspectos. Tabla 6 Fallas más frecuente en la red (datáfonos) según los cajeros y los fiscales. ITEM. RED. 1 2. REDE BAN. 4. 6. CREDI BANCO. FRECU ENCIA. PORCENTAJE. Inconsistencia en el funcionamiento Redeban. 21. 28 %. Demora en soporte Técnico Redeban. 17. 22,6 %. 14. 18,6 %. 25. 33,3 %. 15. 20 %. 16. 21,3 %. El proceso en el datáfono de Redeban es muy complicado para poder prestar el servicio de corresponsal bancario y el de la tienda. Inconsistencia en el funcionamiento Credibanco. 3. 5. SITUACIÓN. Demora en soporte Técnico Credibanco El proceso en el datáfono Credibanco es muy complicado para poder prestar el servicio de corresponsal bancario y el de la tienda. Total: 75. Fuente: Elaboración propia. 29.

(38) Se identificaron tres situaciones que, según los cajeros y fiscales, presentan dificultades referentes al funcionamiento de cada red que opera los datáfonos. Dichas situaciones son: inconsistencias en el funcionamiento de la red, demora en el soporte técnico y procesos complicados. Al sumar la frecuencia de cada situación, independientemente de la red, se apreció que el porcentaje no consigue llegar a la proporción 80/20 del principio de Pareto; aún así, es en la categoría de inconsistencias en la red que los encuestados coinciden con mayor frecuencia llegando (61,3% en las dos redes), siendo la de mayor preocupación al momento de ofrecer un adecuado servicio al cliente; por lo tanto este aspecto se debe considerar dentro de las acciones estratégicas a desarrollar. Tabla 7 Percepción de las falencias en la prestación del servicio de corresponsal bancario según el personal de caja. ITEM 1 2 3 4 5 6 7. 8. ASPECTOS Carencia de acompañamiento en el desarrollo de los productos financieros por parte de la compañía. No se han recibido capacitaciones formales de Corresponsal Bancario a todo el personal. No se han recibido capacitaciones formales de Gira Más. No se han recibido capacitaciones formales de Recaudos a Terceros. Se concibe recibir capacitaciones sobre tipos de fraudes a los que se está expuesto. Se facilitó los Manuales de procedimientos con respecto a los productos financieros. No se tiene claro que tipos de pagos se pueden realizar a través del corresponsal bancario y recaudos a terceros. No se cumple a cabalidad con el manual de procedimientos establecido para el corresponsal bancario, para poder ofrecer un buen servicio. Total: 40. Fuente: Elaboración propia. 30. FRECUENCIA 31. PORCENTAJE 78%. 24. 60%. 22. 55%. 24. 60%. 40. 100%. 14. 35%. 17. 43%. 21. 53%.

Figure

Documento similar