UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de Auditoría Integral a la Compañía de Transporte de Carga

Pesada Transtosagua, provincia de Manabí del cantón Tosagua año 2013

.TRABAJO DE FIN DE MAESTRÍA

AUTOR: Toala Mendoza, Susy Tatiana

DIRECTOR: Izurieta Castro, Juan José Ing.

ii APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Ing.

Juan José Izurieta Castro

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen de Auditoría Integral a la Compañía de Transporte de Carga Pesada Transtosagua, provincia de Manabí del cantón Tosagua año 2013” realizado por la maestrante: Toala Mendoza Susy Tatiana; ha sido orientado y revisado durante su ejecución por cuanto se aprueba la presentación del mismo.

Loja, marzo de 2015

………

iii DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Toala Mendoza Susy Tatiana declaro ser autora del presente trabajo de fin de maestría: Examen de Auditoría Integral a la Compañía de Transporte de Carga Pesada Transtosagua, provincia de Manabí, cantón Tosagua, año 2013, de la Titulación de Magister de Auditoría Integral, siendo el Ing. Izurieta Juan José director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente dice: “Forman parte

del patrimonio de la Universidad la propiedad intelectual de las investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero,

académico o institucional (operativo) de la Universidad”.

f)………..….

iv DEDICATORIA

A Dios porque me ha dado el hermoso don de la vida.

A mis padres por ser mis pilares principales, mi apoyo incondicional y por ser ejemplo de superación.

A mis hermanos por apoyarme en este proceso de estudio de maestría, por impulsarme siempre a seguir adelante.

A una persona muy especial para mí.

A mis familiares y amigos por darme esa palabra de aliento para continuar con mis estudios y no flagelar por medio camino.

Porque los quiero y son quienes realmente me hacen feliz.

v AGRADECIMIENTO

Agradezco sinceramente a todos mis familiares, amigos, compañeros que confiaron en este logro profesional, a aquellas personas que compartieron sus conocimientos conmigo para hacer posible la conclusión de esta tesis.

A la Universidad Particular Técnica de Loja, quien me abrió las puertas para obtener mi título de cuarto nivel.

vi ÍNDICE DE CONTENIDO

Carátula………

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDO ... vi

ÍNDICE DE TABLAS ... ix

ÍNDICE DE ILUSTRACIONES ... x

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPÍTULO I ... 5

1.1 Antecedentes de la empresa. ... 6

1.1.1 Descripción de la institución. ... 6

1.1.2 Tipo de investigación. ... 7

1.1.3 Base Legal. ... 7

1.1.4 Misión. ... 9

1.1.5 Visión. ... 9

1.1.6 Política de calidad. ... 9

1.1.7 Valores. ... 9

1.2 Organigrama. ... 10

1.3 Objetivos y resultados esperados. ... 10

1.3.1 Objetivos. ... 10

1.4 Resultados esperados. ... 11

1.5 Presentación de la memoria. ... 11

CAPITULO II ... 13

2.1 Marco teórico. ... 14

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento. ... 14

2.1.2 Importancia y contenido del informe de aseguramiento: ... 15

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral. ... 16

vii

2.4 Auditoría de Control Interno ... 23

2.5 Auditoría de Cumplimiento. ... 25

2.6 Auditoría de Gestión. ... 26

2.7 Proceso de la auditoría integral. ... 27

2.7.1 Planeación. ... 28

2.7.2 Ejecución ... 30

2.7.3 Comunicación ... 31

2.7.4 Seguimiento. ... 32

CAPITULO III ... 34

3.1 Antecedentes de la Cia. Transtosagua s.a. ... 35

3.2 Generalidades de la Cia. Transtosagua s.a. ... 36

3.2.1 Misión. ... 36

3.2.2 Visión. ... 36

3.3 Estructura corporativa. ... 36

3.4 F.O.D.A.: ... 37

3.5 Organigrama funcional de la CTCPTT S.A. ... 38

3.5.1 Funciones de los Accionistas: ... 39

2.7.5 Gobernantes: ... 43

2.7.6 Productivos: ... 43

2.7.7 De apoyo: ... 43

3.6 Importancia de realizar un examen de auditoría integral a la CTCPTT S.A. ... 44

3.7 Presentación de los estados financieros correspondiente al año 2013 y 2012. ... 44

3.7.1 Norma Internacional de Contabilidad nº 1 (NIC 1) ... 44

CAPÍTULO IV ... 49

4.1 Informe de Examen de Auditoría Integral a la compañía de transporte de carga pesada Transtosagua del cantón Tosagua, provincia de Manabí correspondiente al año 2013. 50 4.1.1 Fase de planeación: ... 50

4.1.2 Fase de ejecución: ... 50

4.1.3 Fase de comunicación: ... 50

4.1.4 Tema o asunto determinado. ... 50

4.2 Parte responsable ... 51

viii

4.4 Limitaciones ... 51

4.5 Estándares aplicables o criterios ... 51

4.6 Opinión sobre la razonabilidad de los estados financieros... 52

4.7 Otras conclusiones. ... 53

4.7.1 Comentarios, conclusiones y recomendaciones auditoría financiera. ... 53

4.7.2 Comentarios, conclusiones y recomendaciones auditoría de cumplimiento. ... 60

4.7.3 Comentarios, conclusiones y recomendaciones auditoría de gestión. ... 63

4.7.4 Fase de seguimiento: ... 67

4.7.5 DEMOSTRACIÓN DE HIPÓTESIS... 71

CONCLUSIONES ... 72

RECOMENDACIONES: ... 73

REFERENCIAS BIBLIOGRÁFICAS... 74

NET GRAFÍA ... 74

ix ÍNDICE DE TABLAS

Tabla 1. Legislación ... 8

Tabla 2.Propuesta de organigrama estructural ... 10

Tabla 3. Criterios de Auditoría Integral ... 16

Tabla 4. Afirmación Auditoría Financiera ... 17

Tabla 5. Técnicas y procedimientos de Auditoría de Gestión ... 27

Tabla 6. Etapa de la planeación ... 30

Tabla 7. F.O.D.A. ... 38

Tabla 8. Organigrama funcional ... 39

Tabla 9. Balance General 31 de Diciembre de 2013. ... 45

Tabla 10. Balance de resultados 31 de Diciembre de 2013. ... 46

Tabla 11. Balance general 31 de Diciembre de 2013. ... 47

Tabla 12. Estado de resultados ... 48

Tabla 13. Talón de resumen SRI ... 60

Tabla 14. Días de disponibilidad para declaraciones ... 61

Tabla 15. Indicador de eficacia ... 63

Tabla 16. Indicador de eficacia 1. ... 64

x ÍNDICE DE ILUSTRACIONES

Ilustración 1. Métodos de evaluación de control interno ... 25

Ilustración 2. Ciclo de Auditoría Integral ... 28

Ilustración 3. Ubicación de la Cia. Transtosagua s.a. ... 37

1 RESUMEN

La Compañía de Transporte de Carga pesada Transtosagua S.A. (CTCPTT S.A.) dedicada exclusivamente al transporte comercial de carga pesada a nivel Nacional, es una empresa muy reconocida en el cantón Tosagua y de la provincia de Manabí debido a su calidad de servicio que le ha ayudado a adquirir mucho prestigio.

Para el desarrollo del desempeño institucional se ha efectuado el Examen Especial de Auditoría Integral a la Compañía correspondiente al año 2013, con el objetivo de emitir un criterio profesional en el área financiera, control interno, de cumplimiento de leyes y de gestión de la empresa.

Para lo cual al finalizar el trabajo de auditoría se emitirá un informe de aseguramiento que le permitirá a la organización tomar medidas correctivas y así obtener resultados óptimos en el desempeño de sus funciones.

2 ABSTRACT

The Transtosagua Company S.A. is a dedicated well recognized national heavy load commercial transport, of the canton Tosagua in Manabí province due to its quality of service that has helped to acquire prestige.

For the institutional development an Integral Audit special examination has been made to the Company for the year 2013 with the aim of making a professional judgment in the areas of finance, internal control, management and enforcement of laws with the institution.

For which, at the end of the audit work an assurance report will be send to the organization to take corrective action and obtain optimal results in the performance of their duties.

3 INTRODUCCIÓN

A medida que se desarrolló el comercio, surgió la necesidad de las revisiones independientes para asegurarse de la adecuación y finalidad de los registros mantenidos en empresas comerciales. La auditoría como profesión fue reconocida por primera vez bajo la Ley Británica de Sociedades Anónimas de 1862 y el reconocimiento general tuvo lugar

durante el período de mandato de la Ley “Un sistema metódico y normalizado de

contabilidad era deseable para una adecuada información y para la prevención del fraude” También reconocía… “Una aceptación general de la necesidad de efectuar una versión

independiente de las cuentas de las pequeñas y grandes empresas”. (www.monografìas.com).

La auditoría integral es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática: información financiera, estructura del control interno, cumplimiento de leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos establecidos; con el propósito de informar el grado de correspondencia entre el problema, los criterios e indicadores.

Los objetivos de una auditoría integral son:

Expresar una opinión de los estados financieros objetos del examen, si están preparados en todos los asuntos importantes de acuerdo a las normas de contabilidad. Evaluar el sistema global del control interno.

Verificar el cumplimiento de las leyes y regulaciones aplicables en la empresa y Comprobar si la entidad se ha dirigido al logro de las metas y objetivos propuestos.

6 1.1 Antecedentes de la empresa.

En los últimos años la importancia del transporte terrestre de carga pesada se manifiesta como papel preponderante dentro de la infraestructura socio- económica del país, constituyéndose en un verdadero mercado de trabajo.

En el sector del transporte, el segmento de carga en sus inicios se estructuró como Asociaciones, en el año 2010 se da la transición a Compañías con todos los beneficios y oportunidades otorgadas por el organismo de control como es la Superintendencia de Compañías.

Debido al número de personas vinculadas a esta actividad económica en el cantón Tosagua, nace la idea de formar una empresa de transporte de carga pesada.

CTCPTT S.A, se dedica a la transportación de materiales pétreos, como ripio, piedra, arena entre otros los mismos que ayudan a la construcción de carreteras y viviendas.

1.1.1 Descripción de la institución.

La CTCPTT S.A, fue constituida mediante Escritura Pública el 27 de Diciembre del año 2011 y mediante resolución No. 014-CJ-013-2011 de la Agencia Nacional de Tránsito con un total de 28 accionistas. Es una empresa del sector privado cuyo objeto social es dedicarse exclusivamente al Transporte comercial de Carga Pesada a nivel Nacional, sujetándose a Disposiciones de Ley Orgánica del Transporte Terrestre, Tránsito Seguridad vial, reglamentos y las disposiciones que emitan organismos competentes en esta materia. La CTCPTT S.A señala su domicilio en el cantón Tosagua provincia de Manabí, ubicado en la calle Bolívar.

Ha obtenido un rango de crecimiento debido al buen servicio que presta a la ciudadanía. El apoyo gubernamental en el tema de viabilidad y comunicación como construcción y mejora de la infraestructura del país, ha permitido que la CTCPTT S.A se desarrolle en un buen ambiente económico y organizacional.

7 diferentes instituciones del sector privado y público, dentro y fuera de la ciudad, gestión realizada por los mismos dirigentes.

En el cantón Tosagua es la principal Cía. De Transporte de Carga Pesada, debido al mayor número de accionistas, unidades de transporte y a su disponibilidad, lo que la diferencia de las demás.

La CTCPTT a diciembre de 2013 se mantiene con un total de activos de $338622,47 y un total de ingresos por 2751801,91.

1.1.2 Tipo de investigación.

El presente trabajo se efectuará mediante los siguientes tipos de investigación documental y descriptiva en el capítulo I, II y III; analítica, de campo, y experimental en el Capítulo IV.

1.1.3 Base Legal.

8 Tabla 1. Legislación

Fuente: Investigación

Elaborado por: Toala Mendoza Susy

La CTCPTT S.A, definió y puso en vigencia el Plan Estratégico Institucional para el periodo 2012-2016 aprobado en Asamblea General celebrada el 03 de Enero del año 2012 en el que se establecieron, objetivos estratégicos a mediano plazo, como se detalla a continuación:

Mejorar la calidad de los servicios, con el propósito de incrementar los ingresos, el mayor número de clientes, lograr obtener un 50% de contratos en Manabí, y un 30% fuera de la provincia.

Brindar al público un sistema de transporte de carga pesada ordenado, seguro, fluido y eficiente de tal manera que satisfaga sus necesidades y cubran las expectativas de los prestadores del servicio.

Garantizar a sus clientes, que el material transportado llegará a su destino en perfectas condiciones, en el tiempo pactado, minimizando contratiempos y la calidad de nuestro servicio de acuerdo a sus necesidades.

LEGISLACIÓN

CONSTITUCIÓN DE LA REPÚBLICA DEL ECUADOR LEY ORGÁNICA DE ECONOMÍA POPULAR Y SOLIDARIA.

LEY ORGÁNICA DE TRANSPORTE TERRESTRE, TRÁNSITO Y SEGURIDAD VIAL.

LEY DE COMPAÑÍAS

LEY DE RÉGIMEN TRIBUTARIO INTERNO LEY DE SEGURIDAD SOCIAL

CÓDIGO DE TRABAJO

NORMATIVA INTERNA ESTATUTOS REGLAMENTOS

MANUALES

9 1.1.4 Misión.

Prestar servicio de transporte pesado a nivel nacional, garantizando a nuestros clientes, que el material que nos confían es transportado por personal calificado y capacitado, llegando a su destino en perfectas condiciones y tiempo adecuado. (CTCPTT, 2012)

1.1.5 Visión.

Ser una empresa líder en transporte de carga pesada, confiable y competitiva con personal competente, utilizando tecnología de punta y mantener a nuestros clientes satisfechos para que nos consideren como su mejor proveedor. (CTCPTT, 2012)

1.1.6 Política de calidad.

Transtosagua S.A. con la finalidad de brindar a sus usuarios un servicio de excelente calidad, se compromete a trabajar bajo el principio de calidad, mejorando continuamente sus procesos, cumpliendo con los requisitos legales, internos y externos. (CTCPTT, 2012)

1.1.7 Valores.

Claridad de Acción: Compromiso total con el cliente.

Seriedad y profesionalismo: Desempeño de las funciones con exactitud, puntualidad y sinceridad en el trabajo realizado.

Innovación: Renovación de unidades, volquetes en buen estado. Honestidad: Se ofrece a la comunidad un servicio justo y sincero. Transparencia: Se realizan contratos de forma clara, precisa y concisa.

Responsabilidad social: Se cumplen a cabalidad los contratos adquiridos con sus clientes en el tiempo acordado.

10

---

---SERVICIO AL CLIENTE SERVICIOS GENERALES

SECRETARÌA

CONTABILIDAD

A.ADMINISTRATIVA A. FINANCIERA

GERENCIA

COMISARÌA PRINCIPAL COMISARÌA SECUNDARIA

JUNTA GENERAL DE ACCIONISTAS

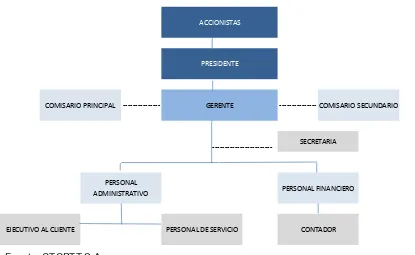

PRESIDENCIA 1.2 Organigrama.

[image:20.595.132.537.299.498.2]No cuenta con un organigrama estructural definido de acuerdo a las actividades que se desarrollan en la empresa, se propone la siguiente estructura:

Tabla 2.Propuesta de organigrama estructural

Fuente: Toala Mendoza Susy Elaborado por: Toala Mendoza Susy

1.3 Objetivos y resultados esperados. 1.3.1 Objetivos.

1.3.1.1 General.

Corresponde al Tema a investigar precedido de un verbo en infinitivo.

11

1.3.1.2 Específico.

En términos generales hace referencia a la tabla de contenidos. De conformidad al Proyecto de Titulación de la UTPL, los objetivos se encuentran predeterminados:

Ejecutar las fases del proceso de auditoría integral que incorpora la Planificación, ejecución, informe, seguimiento de recomendaciones y aseguramiento de la calidad; además a criterio y consideración del auditor un plan de mejora continua orientado al Examen de Auditoría Integral a la Compañía de Transporte de Carga Pesada Transtosagua S, A. Provincia de Manabí del Cantón Tosagua año 2013.

Opinar sobre la razonabilidad de los saldos relacionados a los Estados Financieros, evaluar la adecuada aplicación de métodos, procedimientos, etc. respecto al sistema de control interno, estricta observancia de disposiciones legales principales y relacionadas y medición de la eficacia y eficiencia en la ejecución de la gestión empresarial en la CTCPT. Correspondiente al periodo 2013.

Generar el informe de examen de auditoría integral; mediante, la consolidación de las evaluaciones o resultados obtenidos en de cada uno de los componentes; además, comentarios, conclusiones y recomendaciones de carácter específicos o relacionados con los hallazgos.

1.4 Resultados esperados.

Elaborar papeles de trabajo de conformidad a la planificación (archivo permanente) ejecución (archivo corriente); pruebas realizadas (sustantivas y de cumplimiento); cédulas (sumarias y analíticas) y otras necesarios para que los informes parciales y definitivos se encuentre debidamente sustentados, respaldados con documentación suficientes pertinente y competente. Además, el informe final debe reflejar hallazgos, conclusiones y recomendaciones de las evidencias encontradas durante el proceso de la auditoría; concluyendo, con la elaboración e implementación del plan de recomendaciones.

1.5 Presentación de la memoria.

13 CAPITULO II

14 2.1 Marco teórico.

Para conocer el contexto en que la presente tesis se desarrolla; en este capítulo se ha creado un marco de referencia de temas de interés para este.

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento.

La Auditoría Integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: información financiera, estructura de control interno, cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación.

Es un proceso porque está constituida por un enlace lógico de fases desde la planificación hasta la presentación de un informe. (LUNA, NORMAS Y PROCEDIMIENTOS DE LA AUDITORIA INTEGRAL, 2003)

Es el examen crítico, sistemático y detallado de los sistemas financieros, control interno, de gestión y legal de una organización, realizado con independencia y utilizando técnicas específicas, con el propósito de emitir un informe profesional sobre la eficacia, eficiencia y efectividad en el manejo de los recursos y el apego de las operaciones económicas a las normas contables, administrativas y legales que le son aplicables, para la toma de decisiones que permitan la mejora de la productividad de la misma. (http: //members.tripod.com/guillermo_cuellar_m/integral)

15 conclusión del contador profesional transmite el grado de confianza que el supuesto destinatario puede depositar en la credibilidad del asunto de que se trate. (LUNA, NORMAS Y PROCEDIMIENTOS DE AUDITORIA INTEGRAL, 2003).

2.1.2 Importancia y contenido del informe de aseguramiento:

La importancia de un informe de aseguramiento es el de incrementar la credibilidad de la información que es responsabilidad de la administración acerca de un componente o tema determinado, mediante técnicas de Evaluación que permitan verificar si el tema en cuestión esta de aceptación en todos sus aspectos importantes, con criterios adecuados. A esto respecto el nivel de confianza dado por la conclusión de un contador profesional.

Los elementos que componen el informe de un servicio de aseguramiento de acuerdo con la norma internacional son:

- Título: Que ayude a identificar la naturaleza del examen. - Un destinatario: A quien está dirigido el informe;

- Una descripción del contrato y la identificación de la materia sujeto: incluye el objetivo, el período de tiempo cubierto.

- Una declaración para identificar la parte responsable y describir las responsabilidades del profesional en ejercicio.

- La identificación de las partes y el propósito para el cual fue preparado, cuando el informe tiene un propósito restringido.

- Identificación de los estándares bajo los cuales fue conducido el contrato. - Identificación del criterio.

- La conclusión del auditor, incluyendo cualquier reserva o negación. - Fecha del informe.

- El nombre del auditor y el lugar de emisión del informe. -

16

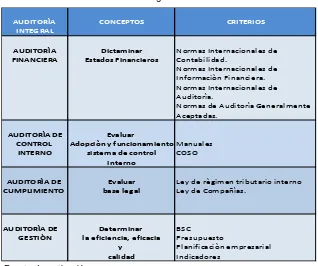

AUDITORÌA CONCEPTOS CRITERIOS

INTEGRAL

AUDITORÌA Dictaminar Normas Internacionales de

FINANCIERA Estados Financieros Contabilidad.

Normas Internacionales de Informaciòn Financiera. Normas Internacionales de Auditorìa.

Normas de Auditorìa Generalmente Aceptadas.

AUDITORÌA DE Evaluar

CONTROL Adopciòn y funcionamientoManuales

INTERNO sistema de control COSO

interno

AUDITORÌA DE Evaluar Ley de règimen tributario interno

CUMPLIMIENTO base legal Ley de Compañìas.

AUDITORÌA DE Determinar BSC

GESTIÒN la eficiencia, eficacia Presupuesto

y Planificaciòn empresarial

calidad Indicadores

[image:26.595.145.463.251.517.2]

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral.

Tabla 3. Criterios de Auditoría Integral

Fuente: Investigación

Elaborado por: Toala Mendoza Susy

2.3 Auditoría Financiera.

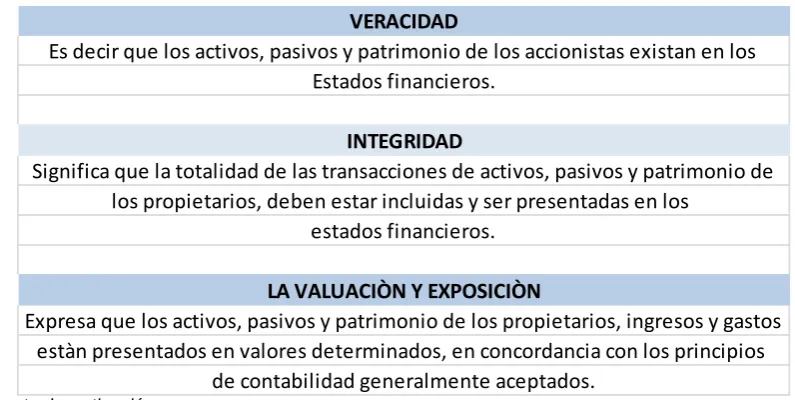

17 de contabilidad generalmente aceptados.

los propietarios, deben estar incluidas y ser presentadas en los estados financieros.

LA VALUACIÒN Y EXPOSICIÒN

Expresa que los activos, pasivos y patrimonio de los propietarios, ingresos y gastos estàn presentados en valores determinados, en concordancia con los principios

INTEGRIDAD VERACIDAD

Es decir que los activos, pasivos y patrimonio de los accionistas existan en los Estados financieros.

[image:27.595.143.541.213.413.2]Significa que la totalidad de las transacciones de activos, pasivos y patrimonio de Una afirmación es una declaración hecha generalmente por la gerencia de una empresa, comunicada explícita o implícitamente a través de los estados financieros, como lo es:

Tabla 4. Afirmación Auditoría Financiera

Fuente: Investigación

Elaborado por: Toala Mendoza Susy

Los Estados Financieros básicos que nos presentan las Normas Internacionales de Información Financiera son:

- Estado de Situación Financiera o Balance General

- Estado de Resultados u Operaciones, denominado también Estado de Pérdidas y Ganancias, de Gastos y Rendimientos

- Estado de Variaciones en el Capital Contable - Estado de Flujos de Efectivo y

18 En la auditoría financiera, el auditor reúne evidencia suficiente mediante la revisión de documentos, la observación, la investigación y entre otros procesos con el objetivo de alcanzar un alto nivel de seguridad razonable de los estados financieros los cuales deben cumplir con los diferentes criterios.

La Superintendencia de Compañías con Resolución 06-Q, ICI-003-2006 de 21 de agosto de 2006, adoptó las Normas Internacionales de Auditoría y Aseguramiento, NIA, para que sean de aplicación obligatoria, a partir del 1 de enero de 2009, a quienes ejercen funciones de auditoría. Adicionalmente, ésta Institución dictó el Instructivo complementario para la implementación de los principios contables establecidos en las Normas Internacionales de Información Financiera NIIF para los entes controlados por la Superintendencia de Compañías, que en cierto modo se convierte en la base legal que sustenta la aplicación de las NIIF en el Ecuador utilizando para el efecto la traducción al español de las IFRS, es decir, los Estándares Internacionales de Reportes Financieros. (OFICIAL, 2009)

Las NIIF son consideradas "basadas en principios" como un conjunto de normas en el sentido de que establecen normas generales, así como dictar tratamientos específicos. Las Normas Internacionales de Información Financiera comprenden:

Normas Internacionales de Información Financiera (Normas después de 2001)

Normas Internacionales de Contabilidad (Normas antes de 2001)

Interpretaciones NIIF (Normas después de 2001)

Interpretaciones de las NIC (Normas antes de 2001)

Al 2013 se encuentran vigentes 13 NIIF, las cuales direccionan al contador u auditor a comparar los procesos aplicados en los estados financieros por la entidad evaluada, a continuación se detallan las NIIF con sus respectivos objetivos:

19 a) Sea transparente para los usuarios y comparable para todos los periodos que se

presenten;

b) suministre un punto de partida adecuado para la contabilización según las Normas Internacionales de Información Financiera (NIIF); y

c) pueda ser obtenida a un costo que no exceda a los beneficios proporcionados a los usuarios. (www.normasinternacionalesdecontabilidad.es)

NIIF 2. Pagos basados en acciones: El objetivo de esta NIIF consiste en especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, requiere que la entidad refleje en el resultado del ejercicio y en su posición financiera, los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados a las transacciones en las que se conceden opciones sobre acciones a los empleados.

NIIF 3. Combinación de negocios: El objetivo de esta NIIF consiste en especificar la información financiera a relevar por una entidad cuando lleve a cabo una combinación de negocios. En particular, especifica que todas estas actividades se contabilizan aplicando el método de adquisición. En función del mismo, la empresa adquiriente reconocerá los activos, pasivos corrientes y pasivos contingentes identificables de la empresa adquirida por sus valores razonables, en la fecha de adquisición y también reconocerá el fondo de comercio, que se someterá a pruebas para detectar cualquier deterioro de su valor, en vez de amortizarse.

NIIF 4. Contratos de seguro: El objetivo de esta NIIF consiste en especificar la información financiera que debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos contratos (que en esta NIIF se denomina aseguradora), hasta que el Consejo complete la segunda fase de su proyecto sobre contratos de seguro. En particular, esta NIIF requiere:

20 Instrumentos financieros que emita con un componente de participación

discrecional.

NIIF 5. Activos no corrientes mantenidos para la venta y actividades interrumpidas: El objetivo de esta NIIF consiste en especificar el tratamiento contable de los activos mantenidos para la venta, así como la presentación e información a revelar sobre las operaciones discontinuadas. En particular, esta norma requiere que:

a) Los activos que cumplan los requisitos para ser clasificados como mantenidos para la venta, sean valorados al menor valor entre su importe en libros y su valor razonable menos los costos de venta, así como que cese la depreciación de dichos activos; y

b) Los activos que cumplan los requisitos para ser clasificados como mantenidos para la venta, se presenten de forma separada en el balance, y que los resultados de las actividades interrumpidas se presenten por separado en la cuenta de resultados.

NIIF 6. Exploración y evaluación de recursos minerales: El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación de recursos minerales. En particular, la NIIF requiere:

a) Mejoras limitadas en las prácticas contables existentes para los desembolsos por exploración y evaluación;

b) Que las entidades que reconozcan activos para exploración y evaluación realicen una comprobación de su deterioro del valor de acuerdo con esta NIIF, y midan cualquier deterioro de acuerdo con la NIC 36 Deterioro del Valor de los Activos;

21 importe, calendario y certidumbre de los flujos de efectivo futuros de los activos para exploración y evaluación que se hayan reconocido.

NIIF 7. Instrumentos financieros: Información a revelar. El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen información que permita a los usuarios evaluar:

a) La relevancia de los instrumentos financieros en la situación financiera y en el rendimiento de la entidad; y

b) La naturaleza y alcance de los riesgos procedentes de los instrumentos financieros a los que la entidad se haya expuesto durante el periodo y lo esté al final del periodo sobre el que se informa, así como la forma de gestionar dichos riesgos. Los principios contenidos en esta NIIF complementan a los de reconocimiento, medición y presentación de los activos financieros y los pasivos financieros de la NIC 32 Instrumentos Financieros: Presentación y de la NIC 39 Instrumentos Financieros: Reconocimiento y Medición.

NIIF 8. Segmentos de operación. Principio básico: Una entidad revelará información que permita que los usuarios de sus estados financieros evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera.

NIIF 9. Instrumentos financieros: El objetivo de esta NIIF es establecer los principios para la información financiera sobre activos financieros de forma que presente información útil y relevante para los usuarios de los estados financieros para la evaluación de los importes, calendario e incertidumbre de los flujos de efectivo futuros de la entidad.

22 NIIF 11. Acuerdos conjuntos: El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan una participación en acuerdos que son controlados conjuntamente (es decir acuerdos conjuntos).

Cumplimiento del objetivo: Para cumplir el objetivo del párrafo 1, esta NIIF define control conjunto y requiere que una entidad que es una parte de un acuerdo conjunto determine el tipo de acuerdo conjunto en el que se encuentra involucrada mediante la evaluación de sus derechos y obligaciones y contabilice dichos derechos y obligaciones de acuerdo con el tipo de acuerdo conjunto.

NIIF 12. Información a revelar sobre participaciones en otras entidades: El objetivo de esta NIIF es requerir que una entidad revele información que permita a los usuarios de sus estados financieros evaluar:

a) La naturaleza de sus participaciones en otras entidades y los riesgo asociados con éstas, y

b) Los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo.

NIIF 13. Valor razonable: Esta NIIF: a) Define valor razonable;

b) Establece en una sola NIIF un marco para la medición del valor razonable; y c) Requiere información a revelar sobre las mediciones del valor razonable.

En el numeral 1 de la Norma Ecuatoriana de Auditoría 25 “El dictamen del auditor sobre los estados financieros”, regula el proceso de emisión de los informes, en el que indica:

23 describe los diferentes tipos de informes, las circunstancias en que se aplica cada uno de

ellos…”. (www.normasinternacionalesdecontabilidad.es)

2.4 Auditoría de Control Interno

Control interno es un proceso, efectuado por la junta de directores de una entidad, gerencia y otro personal, diseñado para proveer seguridad respecto al logro de objetivos en las siguientes categorías:

Efectividad y eficiencia de operaciones. Confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.

En materia el control interno se emitió en 1992 el Informe COSO (Committee of Sponsoring Organizations of the Treadway Commision), es denominado así, porque se trata de un trabajo que encomendaron: el Instituto Americano de Contadores Pùblicos, la Asociaciòn Americana de Contabilidad, el Instituto de Auditores Internos, el Instituto de Administraciòn y Contabilidad y el Instituto de Ejecutivos Financieros.

Este documento define el control interno, describe sus componentes y suministra un criterio con el cual los sistemas de información pueden ser evaluados.

Consta de cinco componentes interrelacionados que se derivan de la forma cómo la administración maneja el negocio y están integrados a los procesos administrativos. Los cuales son:

Ambiente de Control Valoración de riesgos Actividades de control Información y comunicación Seguimiento

24 La valoración del riesgo es la identificación y análisis de los conflictos relevantes para la consecución de los objetivos, formando una base que determine como deben administrárselos respecto a los impactos externos del medio.

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se estén llevando a cabo los procedimientos establecidos en las mencionadas políticas. Se dan en todos los niveles de la organización las cuales son aprobaciones, autorizaciones, verificaciones, conciliaciones, revisión del desempeño de operaciones, seguridad de los activos y segregación de responsabilidades.

La información y comunicación debe ser identificada, capturada y comunicada de manera oportuna y efectiva a fin de que facilite a todos los empleados a cumplir sus responsabilidades.

25

Ilustración 1. Métodos de evaluación de control interno Fuente: Investigación

Elaborado por: Toala Mendoza Susy

2.5 Auditoría de Cumplimiento.

Es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se están realizando conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta auditoría se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procesos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

26 En ocasiones estos incumplimientos pueden ser ocasionados por desconocimientos de los responsables de cumplir con tales regulaciones o simplemente por no tener un adecuado sistema de supervisión. (BLANCO LUNA, 2003)

2.6 Auditoría de Gestión.

Es el examen que se efectúa a una entidad por un profesional externo e independiente, con el propósito de evaluar la eficacia de la gestión en relación con los objetivos generales; su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir un informe sobre la situación global de la misma y la actuación de la dirección.

2.6.1.1 Objetivos:

Dentro del campo de acción de la auditoría de gestión se pueden señalar los siguientes: Determinar lo adecuado de la organización de la entidad.

Verificar la existencia de objetivos y planes coherentes y realistas.

Vigilar la existencia de políticas adecuadas y el cumplimiento de las mismas. Comprobar la confiabilidad de la información y de los controles establecidos. Verificar la existencia de métodos o procedimientos adecuados de operación y la

eficiencia de los mismos.

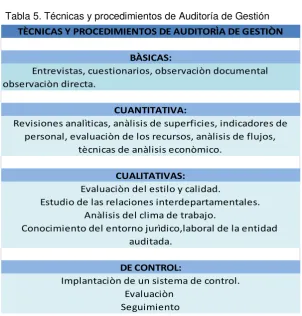

27

observaciòn directa.

Conocimiento del entorno jurìdico,laboral de la entidad auditada.

DE CONTROL:

Implantaciòn de un sistema de control. Evaluaciòn

Seguimiento

personal, evaluaciòn de los recursos, anàlisis de flujos, tècnicas de anàlisis econòmico.

CUALITATIVAS:

Evaluaciòn del estilo y calidad.

Estudio de las relaciones interdepartamentales. Anàlisis del clima de trabajo.

TÈCNICAS Y PROCEDIMIENTOS DE AUDITORÌA DE GESTIÒN

BÀSICAS:

Entrevistas, cuestionarios, observaciòn documental

CUANTITATIVA:

[image:37.595.179.482.174.491.2]Revisiones analìticas, anàlisis de superficies, indicadores de Tabla 5. Técnicas y procedimientos de Auditoría de Gestión

Fuente: Investigación

Elaborado por: Toala Mendoza Susy

2.7 Proceso de la auditoría integral.

28 PLANEACIÓN

CONTROL ORGANIZACIÓN

DIRECCIÓN

Ilustración 2. Ciclo de Auditoría Integral Elaborado por: Toala Mendoza Susy

2.7.1 Planeación.

Se refiere a los lineamientos generales que regulan la aplicación de la auditoría integral para garantizar las fuentes de información, investigación y diagnóstico preliminar de la empresa, con la finalidad de comprender el negocio y su entorno, su proceso contable y la realización de procesos analíticos preliminares, estas actividades nos permiten evaluar el riesgo y desarrollar un plan de auditoría adecuado.

El propósito estratégico en la fase de planeación es definir el marco de actuación de la organización para ello se prevé la revisión de informes de auditorías anteriores, información especializada del tipo de empresa, legislación y normativa aplicable, planes estratégicos, operativos, de inversión y de gestión, para el efecto existen diseños de cuestionarios que permiten obtener la información referida con la finalidad de evaluar el riesgo de control y elaborar un plan global de auditoría y un programa de auditoría, en el que se deben incluir preguntas orientadas a la obtención de información relacionada con:

La naturaleza del negocio y su cobertura Sistemas de información

Número de empleados

29 Número de clientes

Disponibilidad de información financiera y su periodicidad Resultados de indicadores de gestión

Administración, custodia, control de inventarios y activos fijos Leyes regulaciones y normativa aplicable a la empresa.

En la auditoría integral se deberá realizar pruebas orientadas al cumplimiento de los controles claves o relevantes relacionadas a la auditoría financiera, de gestión, de control interno y de cumplimiento legal, cuyos resultados se incorporarán en el plan de auditoría, cuyos objetivos son:

En la auditoría de gestión se evaluará el grado de eficiencia, eficacia y la calidad de los servicios.

En la auditoría de control interno se determinará que los procesos están operando en forma efectiva y consistente durante el ejercicio fiscal.

En la auditoría de cumplimiento se comprobará que las operaciones, registros y demás actividades cumplan con las normas legales establecidas por los diversos organismos de control; y,

En la auditoría financiera es dictaminar la razonabilidad de los estados financieros.

30

Tabla 6. Etapa de la planeación

Fuente: Investigación

Elaborado por: Toala Mendoza Susy

2.7.2 Ejecución

Representa el desarrollo de la auditoría, es decir, que implica un trabajo de campo más marcado que en la planeación.

En esta etapa es posible identificar tres segmentos o fases naturales: aplicación de técnicas para obtener información, estudio, análisis y validación de ésta y la detección de hallazgos e identificación de evidencias.

Naturalmente en esta fase se tendrá como guía orientadora de trabajo el programa elaborado antes en la planeación. Cabe señalar que en las actividades iniciales, al utilizar las técnicas para obtener información, se debe evaluar el control interno.

En el estudio, análisis y validación de la información se relacionan hechos u operaciones, y, en su caso, se profundiza en los resultados de las pruebas aplicadas a efecto de formar un juicio y posteriormente una conclusión.

Finalmente, se realiza una detección en los hallazgos e identificación de las evidencias que fundamentarán las recomendaciones. (SOTOMAYOR, 2006)

SISTEMA PRESUPUESTAL ACTAS DE ASAMBLEA PRODUCTO O SERVICIO

PODERES OTORGADOS A DIRECTIVOS O PERSONAL EXTERNO ESTADOS FINANCIEROS

RÈGIMEN FISCAL

PLANTA DE PERSONAL Y NÒMINA SISTEMAS ADMINISTRATIVOS CONTRATO COLECTIVO DE TRABAJADORES

DOCUMENTACIÒN GENERAL SOLICITADA POR EL AUDITOR EN LA ETAPA DE LA PLANEACIÒN

ESCRITURA CONSTITUIDA O DECRETOS Y SUS MODIFICACIONES. MANUAL DE ORGANIZACIÒN

31 2.7.3 Comunicación

La comunicación durante el proceso de auditoría deberá ser constante y oportuna, el auditor deberá comunicar los asuntos de interés a los principales directivos, Gerentes o Jefes de la entidad, con la finalidad de que los encargados de la administración tomen las acciones correctivas apropiadas.

Las comunicaciones pueden hacerse en forma oral o escrita, dependiendo de la gravedad o de la afectación a la observación detectada. La comunicación de resultados de las pruebas de los controles se debe hacer oportunamente, deben ser precisas, objetivas, concisas, constructivas y oportunas.

Por lo general el nivel adecuado para informar resultados, es un nivel más alto de las personas que se presume están involucrados en las irregularidades detectadas.

La obtención del informe es la etapa en la que el auditor presenta el producto final de su trabajo. El auditor como profesional que es, debe dedicarle al documento la atención necesaria para que este se caracterice en contenido y forma por su calidad, claridad, oportunidad y eficiencia, de manera que quede plasmado tanto el trabajo como el tiempo invertido en la planeación y desarrollo y queden expuestas de manera clara las situaciones concretas sobre las cuales tendrán que tomar decisiones los directivos a los que va dirigido el informe.

En el ámbito de la actividad evaluatoria existen profesionales con una habilidad natural para redactar los informes, así como otros cuya destreza está en el campo operativo. Lo ideal es conjugar ambas cualidades en la realización de la auditoría para lograr un producto excelente.

32 El informe de auditoría integral es sometido a varias revisiones con la finalidad de garantizar la objetividad respecto de los temas evaluados, los elementos que componen la estructura son:

Temas o asunto determinado Parte responsable

Responsabilidad del auditor Limitaciones

Estándares, normas de desempeño aplicables o criterios Opinión sobre la razonabilidad de los estados financieros Otras conclusiones.

Las recomendaciones deberán estar sustentadas en papeles de trabajo que identifiquen el hallazgo; este proceso nos permitirá diseñar sugerencias específicas y viables para un mejor desempeño de la empresa.

2.7.4 Seguimiento.

La etapa de seguimiento representa una actividad cuya función esencial es verificar que se cumpla con las recomendaciones presentadas en el informe derivado de la auditoría, además de constatar su contribución a la eficiencia de la organización.

El tiempo de realización para esta actividad varía de una organización a otra, ya que depende de la naturaleza de la función o hecho evaluado, su importancia y oportunidad, así como de la voluntad de constatar lo sucedido después de la auditoría.

Su ejecución es de tipo preventivo y va enfocada a evitar errores en la interpretación de las recomendaciones derivadas de la auditoría. De ninguna manera busca imponer, sino colaborar de una manera constructiva.

La auditoría tiene como una de sus características la periodicidad, ya que es recomendable efectuarla en lapsos de tiempo específicos o en intervalos claramente identificables, siendo saludable su revisión posterior o seguimiento.

33 Las organizaciones recibirán de parte de los órganos de control o despacho externo la información de esta actividad, la cual confirmará que las instrucciones dadas con anterioridad se estén cumpliendo y en caso de no ser así, la explicación conducente.

35 3.1 Antecedentes de la Cia. Transtosagua S.A.

En Tosagua a los 30 días del mes de agosto de mil novecientos noventa y siete, en el local del cuerpo de bomberos de la misma ciudad, se reunieron un grupo de propietarios de volquetes con la finalidad de conformar una pre-cooperativa de transporte de material pétreo con proyecto de tener su propia personería jurídica.

Los integrantes decidieron llamarle a la empresa “Pre-Cooperativa, de Transporte de material pétreo Tosagua”, hasta que un 27 de diciembre de 2011 se constituyó legalmente como compañía.

La CTCPTT es una empresa en transporte de carga pesada a nivel provincial y nacional cuyo compromiso es ofrecer un excelente servicio desde el punto de partida hasta el punto de destino, creando dentro y fuera de la misma un ambiente de trabajo confortable para todos sus accionistas, empleados y clientes y, de esta manera generar la confianza necesaria y la preferencia en el mercado.

El capital social de la compañía es de Dos mil quinientos veinte dólares, divididos en 28 acciones nominativas, ordinarias e indivisibles de noventa dólares. Las acciones están representadas por títulos de una o más acciones numeradas sucesivamente y firmadas por el Presidente y el Gerente General.

Se podrá aumentar o disminuir por resolución de la Junta General de Accionistas. La disminución del mismo, no obstante, solo podrá realizarse en los casos y con los límites previstos por la ley.

36 3.2 Generalidades de la Cia. Transtosagua S.A.

3.2.1 Misión.

Es lo que pretende hacer la empresa y para quién lo va hacer. Es el motivo de su existencia, da sentido y orientación a las actividades de la empresa; es lo que se pretende realizar para lograr la satisfacción de los clientes potenciales, del personal, de la competencia y de la comunidad en general. (Fleitman, NEGOCIOS EXITOSOS, 2000)

La misión de la CTCPTT es:

Prestar servicio de transporte pesado a nivel nacional, garantizando a nuestros clientes, que el material que nos confían es transportado por personal calificado y capacitado, llegando a su destino en perfectas condiciones y tiempo adecuado. (estratègico, 2012)

3.2.2 Visión.

Se define como el camino al cual se dirige la empresa a largo plazo y sirve de rumbo y aliciente para orientar las decisiones estratégicas de crecimiento junto a las de competitividad. (Fleitman, NEGOCIOS EXITOSOS, 2000)

La visión de CTCPTT es:

Ser una empresa líder en transporte de carga pesada, confiable y competitiva con personal competente, utilizando tecnología de punta y mantener a nuestros clientes satisfechos para que nos consideren como su mejor proveedor. (estratègico, 2012)

3.3 Estructura corporativa.

37

Ilustración 3. Ubicación de la Cia. Transtosagua S.A. Fuente: Investigación

Elaborado por: Susy Toala Mendoza

3.4 F.O.D.A.:

Es elestudio de la situación de una empresa u organización a través de sus fortalezas, oportunidades, debilidades y amenazas.

38

Tabla 7. F.O.D.A.

FORTALEZAS OPORTUNIDADES

-Talento humano idóneo. -Clima organizacional adecuado. -Parque automotriz moderno. De propiedad de los accionistas -Empresa legalmente constituida.

-Buena relación con sus clientes y proveedores.

-Políticas crediticia a favor de la empresa de transporte.

-Nuevos contratos de trabajo a nivel Nacional.

-Fortalecimiento en el sector de transporte. -Credibilidad y confianza entre sus clientes

DEBILIDADES AMENAZAS

-Infraestructura inadecuada. -Carencia de equipos informáticos. -Inconformidad de ciertos accionistas. -Falta de gestión para contratos de trabajo.

-Crisis económica mundial.

-Políticas económicas del gobierno. -Cambios climáticos.

-Competencia Fuente: CTCPTT S.A.

Elaborado por: Susy Toala Mendoza

39

Tabla 8. Organigrama funcional

Fuente:

Fuente: CTCPTT S.A.

Elaborado por: Susy Toala Mendoza

3.5.1 Funciones de los Accionistas:

Pronunciar sobre la gestión social y los resultados económicos del ejercicio anterior, expresados en los estados financieros de dicho ejercicio.

Disponer la ampliación de utilidades. Aumentar o reducir el capital social.

Elegir cuando corresponda y / o remover a los miembros del Directorio, así como fijar su retribución.

Nombrar, promover y remover al Gerente General, gerentes y cargos equivalentes. Modificar el Estatuto.

Designar o delegar en el Directorio a los Auditores Externos, cuando corresponda. Emitir toda clase de bonos u obligaciones por la empresa.

Disponer investigaciones y auditorías especiales. Pronunciar sobre la transferencia de acciones.

---

---EJECUTIVO AL CLIENTE PERSONAL DE SERVICIO

SECRETARIA

CONTADOR PERSONAL

ADMINISTRATIVO PERSONAL FINANCIERO GERENTE

COMISARIO PRINCIPAL COMISARIO SECUNDARIO

ACCIONISTAS

40 Resolver en los casos en que la Ley o el Estatuto dispongan su intervención y en cualquier otro que requiera el interés social. (ESCRITURA DE CONSTITUCIÒN, 2011)

3.5.1.1 Funciones del Gerente:

El Gerente podrá o no ser accionista de la Cía., será designado por la Junta General y durará en el cargo CINCO años, pero podrá ser indefinidamente reelegido.

Sus funciones son:

Representar a la compañía, legal, judicial y extrajudicialmente.

Administrar la empresa, sus bienes y pertenencias y en tal sentido, establecer las políticas y sistemas operativos con las más amplias facultades.

Actuar como Secretario de la Junta General.

Convocar a Juntas Generales conjunta o de manera individual con el Presidente. Suscribir con el Presidente los títulos de acciones y las Actas de Junta General,

cuando hubiere como Secretario.

Conferir poderes generales, previa autorización de la Junta General. Contratar empleados y fijar sus remuneraciones.

Presentar por lo menos una vez al año a la Junta General de Accionistas un informe acerca de la situación económica de la compañía acompañado del balance general, del estado de pérdidas y ganancias y más anexos.

Comprar, vender, hipotecar y en general intervenir en todo acto o contrato relativo a bienes inmuebles, que implique transferencia de dominio o gravamen sobre ellos conjuntamente con el Presidente, previa autorización de la Junta General.

Intervenir conjuntamente con el Presidente en todos los actos y contratos cuya cuantía excede del límite fijado por la Junta General.

Abrir cuentas corrientes bancarias, aceptar y endosar letras de cambio y otros valores negociables, cheques u órdenes de pago a nombre y por cuenta de la compañía.

Firmar contratos y contratar préstamos.

41 Suscribir las escrituras de reforma de estatuto, aumento o disminución del Capital, ampliación o prórroga de plazo de duración, disolución o liquidación de la compañía o reactivación de la misma. (ESCRITURA DE CONSTITUCIÒN, 2011)

3.5.1.2 Funciones del Presidente:

Cumplir y hacer cumplir las decisiones adoptadas por la junta de accionistas. Apoyar con las actividades de la empresa.

Firmar cheques en forma conjunta con el Gerente de la Compañìa.

Sugerir a la Junta Directiva los medios y acciones que considere para la buena marcha de la gestión de la entidad.

Organizar, planear, supervisar, controlar y coordinar los procesos productivos de la CTCPTT S.A. la ejecución de las funciones administrativas y técnicas, la realización de programas y el cumplimiento de las normas legales. (ESCRITURA DE CONSTITUCIÒN, 2011)

3.5.1.3 Funciones del Comisario principal y secundario:

Apoyar en la gestión de acuerdos y convenios suscritos. Convocar la junta general.

Concurrir a las juntas generales.

Exigir de los administradores la entrega de un balance mensual de comprobación. Examinar en cualquier momento y una vez cada tres meses, por lo menos los libros y

papeles de la compañía en los estados de caja y cartera. Pedir informes a los administradores.

Vigilar en cualquier tiempo las operaciones de la compañía. (ESCRITURA DE CONSTITUCIÒN, 2011)

3.5.1.4 Funciones del Contador

Elaborar la información financiera que refleja el resultado de la gestión.

Examinar y evaluar resultados, con la finalidad de emitir una opinión objetiva sobre los estados financieros y la gestión.

Analizar los resultados económicos.

42 Preparar y presentar las declaraciones tributarias.

Asesorar a los directivos en materia crediticia, cuando se requiera. (ESCRITURA DE CONSTITUCIÒN, 2011)

3.5.1.5 Funciones del Auxiliar del Contador

Efectuar todas las tareas impartidas por el Contador General. (ESCRITURA DE CONSTITUCIÒN, 2011)

3.5.1.6 Funciones de la Secretaria

Redactar cartas, informes y documentos internos de la Gerencia General. Archivar los documentos emitidos y recibidos.

Realizar y atender llamadas telefónicas.

Realizar actividades relacionadas al trámite documentario solicitado por la Gerencia General.

Llevar un control minucioso de la agenda diaria de la Gerencia General.

Atender a los accionistas, y demás funcionares y visitantes a la compañía. (ESCRITURA DE CONSTITUCIÒN, 2011)

3.5.1.7 Funciones del personal de servicio

Mantener su área de trabajo en condiciones higiénicas y en buen estado.

Resguardar el equipo y materiales que le sean asignados para el desempeño de su labor y en su caso, reportar el deterioro y faltante del mismo.

Procurar el cuidado del medio ambiente en la realización de sus actividades laborales. (ESCRITURA DE CONSTITUCIÒN, 2011)

3.5.1.8 Cadena de valor:

Es esencialmente una forma de análisis de la actividad empresarial, en la que se busca identificar fuentes de ventaja en aquellas actividades generadoras de valor. La cual se logra cuando la empresa desarrolla e integra las actividades de forma menos costosa o mejor diferenciada que sus rivales.

43 Procesos gobernantes: -Planificación -institucional -estratégica -de negocios -financiera Reglamentación -institucional -políticas -recursos humanos 2.7.5 Gobernantes:

Son aquellos que realiza la empresa diariamente, forma parte de la vida institucional, de sus objetivos institucionales y estratégicos, son efectuados por los jefes departamentales.

2.7.6 Productivos:

Son las operaciones necesarias para llegar a efecto la producción del servicio a ofrecer, estos procesos igual que los demás deben ser llevados de manera eficiente con los respectivos soportes.

2.7.7 De apoyo:

Son aquellos que van íntimamente ligados a los procesos productivos y operativos, se trata de coordinar y controlar la eficacia del desarrollo administrativo y la optimización de los recursos.

Ilustración 4. Cadena de valor Fuente: Autora

Elaborado por: Toala Mendoza Susy

Procesos Productivos: -gestión de contratos -análisis de mercado -seguimiento

-revisión de vehículos disponibles

-negociación de valores -cuentas por pagar -cuentas por cobrar

Procesos de apoyo: Contabilidad

-nómina -proveedores -presupuestos

44 3.6 Importancia de realizar un examen de auditoría integral a la CTCPTT S.A.

Es importante porque permite revisar de forma integral a la empresa, obteniendo resultados que representan un aporte relevante para la Compañìa; porque facilita a los accionistas y administradores solucionar problemas e inconvenientes más frecuentes en el área financiera, la falta control, el incumplimiento de leyes y normativas y la falta de gestión organizacional de mediante las recomendaciones y criterios emitidos por el auditor.

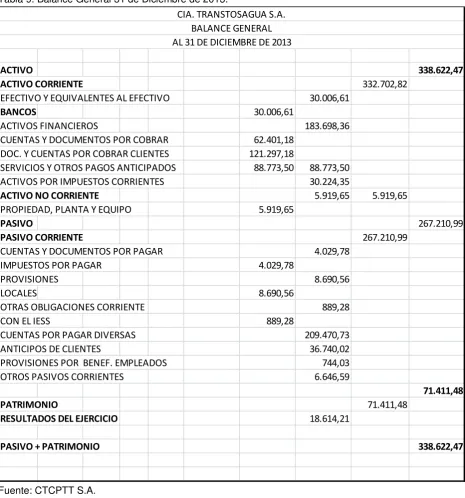

3.7 Presentación de los estados financieros correspondiente al año 2013 y 2012. 3.7.1 Norma Internacional de Contabilidad nº 1 (NIC 1)

45

Tabla 9. Balance General 31 de Diciembre de 2013.

Fuente: CTCPTT S.A.

Elaborado por: Susy Toala Mendoza

ACTIVO 338.622,47

ACTIVO CORRIENTE 332.702,82

EFECTIVO Y EQUIVALENTES AL EFECTIVO 30.006,61

BANCOS 30.006,61

ACTIVOS FINANCIEROS 183.698,36

CUENTAS Y DOCUMENTOS POR COBRAR 62.401,18

DOC. Y CUENTAS POR COBRAR CLIENTES 121.297,18

SERVICIOS Y OTROS PAGOS ANTICIPADOS 88.773,50 88.773,50

ACTIVOS POR IMPUESTOS CORRIENTES 30.224,35

ACTIVO NO CORRIENTE 5.919,65 5.919,65

PROPIEDAD, PLANTA Y EQUIPO 5.919,65

PASIVO 267.210,99

PASIVO CORRIENTE 267.210,99

CUENTAS Y DOCUMENTOS POR PAGAR 4.029,78

IMPUESTOS POR PAGAR 4.029,78

PROVISIONES 8.690,56

LOCALES 8.690,56

OTRAS OBLIGACIONES CORRIENTE 889,28

CON EL IESS 889,28

CUENTAS POR PAGAR DIVERSAS 209.470,73

ANTICIPOS DE CLIENTES 36.740,02

PROVISIONES POR BENEF. EMPLEADOS 744,03

OTROS PASIVOS CORRIENTES 6.646,59

71.411,48

PATRIMONIO 71.411,48

RESULTADOS DEL EJERCICIO 18.614,21

PASIVO + PATRIMONIO 338.622,47

46

Tabla 10. Balance de resultados 31 de Diciembre de 2013.

Fuente: CTCPT S.A.

Elaborado por: Susy Toala Mendoza

INGRESOS 2.751.801,91

INGRESOS DE ACTIVIDAD ORDINARIA 2.673.995,50

CUOTAS POR INGRESOS 600,00

INTERESES 1,83

OTROS INGRESOS 77.806,41

COSTOS Y GASTOS 2.733.187,70

COSTOS 2.733.187,70

COSTOS DE OPERACIÒN 42.530,21

GASTOS FINANCIEROS 1.351,57

Gastos financieros 1.351,57

OTROS GASTOS 2.689.305,92

RESULTADO DEL EJERCICIO 18.614,21

CIA TRANSTOSAGUA S.A BALANCE DE RESULTADOS

47

Tabla 11. Balance general 31 de Diciembre de 2013.

Fuente: CTCPTT S.A.

Elaborado por: Susy Toala Mendoza

ACTIVO 401.735,37

ACTIVO CORRIENTE 400.173,13

EFECTIVO Y EQUIVALENTES AL EFECTIVO 26.134,87

BANCOS 26.134,87

ACTIVOS FINANCIEROS 106.661,26

CUENTAS Y DOCUMENTOS POR COBRAR 51.237,26 DOC. Y CUENTAS POR COBRAR CLIENTES 55.424,00

SERVICIOS Y OTROS PAGOS ANTICIPADOS 263.260,62 ACTIVOS POR IMPUESTOS CORRIENTES 4.116,38

ACTIVO NO CORRIENTE

PROPIEDAD, PLANTA Y EQUIPO 962,24

EQUIPO DE COMPUTACIÒN 783,67

OTROS PROPIEDADES PLANTA Y EQUIPO 178,57

ACTIVO INTANGIBLE 600,00

OTROS ACTIVOS INTAGIBLES 600,00

PASIVO 346.680,69

PASIVO CORRIENTE 340.836,72

CUENTAS Y DOCUMENTOS POR PAGAR 515,05

IMPUESTOS POR PAGAR 515,05

PROVISIONES 1.649,88

LOCALES 1.649,88

OTRAS OBLIGACIONES CORRIENTE 239,58

CON EL IESS 239,58

CUENTAS POR PAGAR DIVERSAS 67.522,35 OTROS PASIVOS CORRIENTES 17.899,91

PASIVOS NO CORRIENTES 5.843,97

PROVISIONES POR BENEF. EMPLEADOS 243,97

OTRAS PROVISIONES 5.600,00

PATRIMONIO 55.054,68

RESULTADOS DEL EJERCICIO 2.415,50

PASIVO + PATRIMONIO 401.735,37

48

Tabla 12. Estado de resultados

Fuente: CTCPTT S.A.

Elaborado por: Susy Toala Mendoza

INGRESOS 1283158,72

INGRESOS DE ACTIVIDAD ORDINARIA 1237855,85

CUOTAS POR INGRESOS 0,00

INTERESES 1,2

OTROS INGRESOS 45302,87

COSTOS Y GASTOS 1280743,22

COSTOS 1280743,22

COSTOS DE OPERACIÒN 74540,98

GASTOS FINANCIEROS 3809,65

OTROS GASTOS 1202392,59

RESULTADO DEL EJERCICIO 2415,50

CÌA. TRANSTOSAGUA S.A. ESTADO DE RESULTADOS

50 4.1 Informe de examen de auditoría integral a la Compañía de Transporte de Carga Pesada Transtosagua del cantón Tosagua, provincia de Manabí correspondiente al año 2013.

El examen de Auditoría Integral realizado al periodo del 01 de Enero al 31 de Diciembre de 2013 de la CTCPTT S.A. se efectuó en base al cumplimiento de la autorización remitida por el Sr. Presidente Vicente García el 15 de Mayo del 2014, el cual incluye el tiempo utilizado y los productos generados en cada una de las fases del proceso de la auditoría.

4.1.1 Fase de planeación:

Se efectúo la recopilación de la información más relevante de la empresa, por medio de información financiera, procesos internos, base legal, normativa, manuales, reglamentos internos, escritura de constitución, actas, plan estratégico, operativo, organigramas, cadena de valor, entre otros.

4.1.2 Fase de ejecución:

Se efectuó la aplicación de los diferentes papeles de trabajo incluidas en el programa, los cuales facilitaron a la obtención de hallazgos y sus debidas conclusiones y recomendaciones

4.1.3 Fase de comunicación:

Se realiza el informe final de la Auditoría Integral, en donde se procede a la lectura de los resultados, a sus directivos y accionistas, para que tomen acciones correctivas por medio de las recomendaciones impartidas por el profesional.

Informe de Examen de Auditoría Integral a la compañía de transporte de carga pesada Transtosagua del cantón Tosagua, provincia de Manabí correspondiente al año 2013.

4.1.4 Tema o asunto determinado.

51 4.2 Parte responsable

La administración es responsable de la preparación, integridad y presentación razonable de los estados financieros; de mantener una estructura efectiva del control interno para el logro de los objetivos de la compañía, del cumplimiento de las leyes y regulaciones que afectan a la empresa y del establecimiento de los objetivos, metas y programas, así como de las estrategias para la conducción ordenada y eficiente del negocio.

4.3 Responsabilidad del auditor

Mi obligación como auditor es la de expresar una conclusión sobre los temas de la auditoría integral como lo es financiera, de control interno, de cumplimiento y de gestión; con base a los procedimientos que he considerado importante para la obtención de la evidencia necesaria, con el objetivo de obtener una seguridad razonable de los resultados logrados del examen de auditoría integral.

Se deja constancia de que los resultados fueron sustentados en muestras, esta acción se respalda en papeles de trabajo que evidencian los elementos integrados en el análisis. Es decir, se sustenta la seguridad razonable de las opiniones emitidas.

4.4 Limitaciones

Es fundamental dejar constancia explícita de que por efecto del muestreo obligatorio en el trabajo de auditoría y por las limitaciones propias del sistema de control interno, puedan existir errores no detectados por parte del mismo. Además se hace referencia a la necesidad de que se requiere actualización permanente del control interno empresarial, para evitar la disfuncionalidad de los procesos y controles.

La administración, no presentó las notas aclaratorias a los estados financieros.

4.5 Estándares aplicables o criterios