UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGISTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral al proceso de cartera de crédito de

c

onsumo de la Cooperativa de Ahorro y Crédito “CACPE

-

CELICA”

correspondiente al periodo 01 de enero al 31 de diciembre de 2013

TRABAJO DE FIN DE MAESTRÍA

AUTOR:

Mora Quezada, Marilin del Rocío

DIRECTOR:

Zhapa Amay, Amparito del Rosario, Mg

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Magíster.

Amparito del Rosario Zhapa Amay.

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen de auditoría integral al proceso de cartera de crédito de consumo de la Cooperativa de Ahorro y Crédito

“CACPE-CELICA” correspondiente al periodo 01 de enero al 31 de diciembre de 2013" realizado por: Mora Quezada Marilin del Rocío, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, abril de 2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Mora Quezada Marilin del Rocío declaro ser autora del presente trabajo de fin de maestría: Examen de auditoría integral al proceso de cartera de crédito de consumo

de la Cooperativa de Ahorro y Crédito “CACPE-CELICA” correspondiente al periodo 01 de enero al 31 de diciembre de 2013, de la Titulación de Magister en Auditoría Integral, siendo Amparito del Rosario Zhapa Amay, directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f. ... Mora Quezada Marilin del Rocío

iv

DEDICATORIA

Al ver cristalizado mi sueño dedico el presente trabajo al ser supremo; Dios, a mis queridos padres quienes son la razón de mi existencia, hermanos, sobrinas, abuelita y demás familiares que supieron brindarme su apoyo incondicional para culminar con éxito esta meta profesional.

v

AGRADECIMIENTO

Agradezco a Dios por permitirme culminar con éxito una meta más dentro de mi formación profesional, así mismo a mis queridos padres, hermanos y familiares que me han brindado su apoyo incondicional en este proceso de formación, a los

Directivos y empleados de la Cooperativa de Ahorro y Crédito “CACPE-CELICA” por

haberme brindado todas las facilidades y la información necesaria para desarrollar el presente trabajo de investigación y a la Universidad Técnica Particular de Loja que por medio de sus docentes y Directora de Tesis me impartieron sus conocimientos.

vi

ÍNDICE DE CONTENIDOS

CARATULA i

CERTIFICACIÓN ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS iii

DEDICATORIA iv

AGRADECIMIENTO v

INDICE DE CONTENIDOS vi

RESUMEN EJECUTIVO 1

ABSTRACT 2

INTRODUCCIÓN 3

CAPÍTULO I 1. INTRODUCCIÓN 1.1. Descripción del estudio y justificación 6

1.1.1 Antecedentes de la entidad 6

1.1.2 Justificación 9

1.2. Objetivos y resultados esperados 11

1.2.1 Objetivos 11

1.2.2 Resultados Esperados 11

1.3 Presentación de la memoria 11

CAPÍTULO II 2. MARCO REFERENCIAL 2.1Marco Teórico 14

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento 14

2.1.1.1 Definición 14

2.1.2 Importancia y contenido del informe de aseguramiento 14

2.1.2.1 Objetivo del servicio de aseguramiento 14

2.1.2.2 Elementos del servicio de aseguramiento 15

2.1.2.3 Contenido del informe de aseguramiento 15

2.2Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral 2.2.1 Auditoría Financiera 17

2.2.1.1 Definición 17

vii

2.2.1.3 Afirmaciones 18

2.2.1.4 Normas Internacionales de información financiera 19

2.2.2 Auditoría de Control Interno 21

2.2.2.1 Definición 21

2.2.2.2 Objetivos 22

2.2.2.3 Componentes del Control Interno 22

2.2.2.4 Definición de Auditoría de Control Interno 24

2.2.3 Auditoría de cumplimiento 25

2.2.3.1 Definición 25

2.2.3.2 Objetivos 25

2.2.3.3 Alcance de la Auditoría de Cumplimiento 26

2.2.3.4 Responsabilidades de la Administración en el cumplimiento de leyes y 27

regulaciones 2.2.4 Auditoría de Gestión 27

2.2.4.1 Definición 27

2.2.4.2 Afirmaciones de la auditoría de gestión 28

2.2.4.3 Indicadores de Gestión 29

2.2.4.4 Cuadro de Mando Integral 30

2.3 Proceso de Auditoría Integral 30

2.3.1 Planificación 31

2.3.2 Ejecución 31

2.3.3 Comunicación 34

2.3.4 Seguimiento 35

CAPITULO III 3. ANÁLISIS DE LA EMPRESA 3.1. Introducción (antecedentes de la organización) 37

3.1.1 Misión, visión 37

3.2. Cadena de Valor 37

3.2.1 Procesos Gobernantes 38

3.2.2 Procesos básicos o agregadores de valor 42

3.2.3 Procesos habilitantes de asesoría 46

viii CAPITULO IV

INFORME DE EXAMEN DE AUDITORÍA INTEGRAL AL PROCESO DE CRÉDITO DE

CONSUMO DE LA COOPERATIVA DE AHORRO Y CRÉDITO “CACPE – CELICA”

CORRESPONDIENTE AL PERIODO 01 DE ENERO AL 31 DE DICIEMBRE DE 2013

4.1 Tema o asunto determinado 61

4.2 Parte responsable 61

4.3 Responsabilidad del Auditor 61

4.4 Limitaciones 61

4.5 Estándares aplicables o criterios 61

4.6 Opinión sobre la razonabilidad de los Estados Financieros 62

4.7 Otras conclusiones 62

4.8 Comentarios, conclusiones y recomendaciones 68

CONCLUSIONES 87

RECOMENDACIONES 89

BIBLIOGRAFÍA 90

1 RESUMEN

El presente trabajo investigativo se refiere a un examen de autoría integral al proceso de cartera de crédito de consumo de la Cooperativa de Ahorro y Crédito “CACPE

-CELICA” correspondiente al periodo 01 de enero al 31 de diciembre de 2013, realizado

desde cuatro perspectivas diferentes financiera, control interno, cumplimiento y gestión lo que permitió realizar una evaluación integral del proceso crediticio, obteniendo información que ayudará a la administración en la toma de decisiones y aplicación de acciones correctivas.

El resultado del proceso de auditoría se refleja en el informe profesional emitido por el auditor sobre la razonabilidad de los estados financieros, evaluación del sistema de control interno, cumplimiento de disposiciones legales, reglamentarias, políticas y disposiciones aplicables en el desarrollo de las operaciones y la evaluación de la eficiencia, eficacia y calidad de la gestión empresarial; finalmente se presentan las conclusiones y recomendaciones tendientes al mejoramiento de la productividad otorgando a la entidad un aporte significativo para la consecución de sus objetivos.

2 ABSTRACT

This research work concerns a comprehensive examination of authorship to process consumer loan portfolio of the credit union "CACPE-CELICA" for the period January 1 to December 31, 2013, made from four different perspectives financial, internal control, compliance and management allowing a comprehensive assessment of the credit process, obtaining information that will assist management in decision-making and implementation of corrective actions.

The result of the audit process is reflected in the professional report by the auditor on the fairness of the financial statements, assessing the internal control system, compliance with laws, regulations, policies and regulations applicable in the development of operations and evaluation of the efficiency, effectiveness and quality of management; finally the conclusions and recommendations aimed at improving productivity by giving the company a significant contribution to the achievement of its objectives are presented.

3

INTRODUCCIÓN

La auditoría integral juega un papel muy importante dentro de las empresas privadas, ya que aplica un conjunto de procesos con el fin de obtener y evaluar objetivamente en un periodo determinado evidencia referente a los Estados Financieros, la estructura del sistema de control interno, el cumplimiento de las disposiciones legales, reglamentarias, políticas y demás normas aplicables en el desarrollo de las operaciones y la conducción ordenada en el logro de metas y objetivos propuestos con la finalidad de informar sobre el grado de eficiencia, eficacia y calidad de la gestión empresarial.

Es por ello que la presente investigación se relaciona con un examen de auditoría integral al proceso de cartera de crédito de consumo de la Cooperativa de Ahorro y

Crédito “CACPE-CELICA”, correspondiente al periodo 01 de enero al 31 de diciembre de 2013.

Mediante la aplicación del examen se pretende ejecutar todas las fases del proceso de auditoría integral, los mismos que se encuentran orientados al proceso de cartera de créditos de consumo de la cooperativa, así mismo opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial del proceso auditado, lo cual permitirá generar el informe de examen integral y las pertinentes acciones correctivas que constituirán un valioso aporte para que los Directivos de la entidad auditada puedan tomar decisiones oportunas que permitan la mejora de la productividad de la misma.

El presente trabajo se encuentra estructurado por cuatro capítulos:

El Capítulo uno, hace una breve descripción de la naturaleza de la entidad y justificación del proceso sometido al examen de auditoría integral, objetivos, resultados esperados y presentación de la memoria.

El capítulo dos, se encuentra compuesto por el marco referencial en el cual consta una descripción, importancia y proceso de auditoría integral, conceptualización y criterios principales de auditoría financiera, de control interno, de cumplimiento y de gestión.

El capítulo tres, incluye el análisis detallado de la empresa en el cual constan: Misión, Visión, cadena de valor y la importancia del proceso objeto de evaluación.

4

cumplimiento de metas y objetivos propuestos por la entidad para mejorar el desempeño institucional.

6 1.1 Descripción del estudio y justificación

1.1.1 Antecedentes de la entidad

La Cooperativa de Ahorro y Crédito “CACPE-CELICA” fue constituida jurídicamente

con domicilio en el Cantón Celica, Provincia de Loja, con la aportación de 500 sucres de sus 23 socios, conformando un capital de 11500 sucres, mediante acuerdo ministerial N° 0016 el 07 de Enero de 1991 e inscrita legalmente en el Registro General de Cooperativas con el número de orden N° 5015 el 11 de Enero de 1991, con

RUC N° 1190078937001 como instrumento formal para ejercer su actividad financiera y para que cumpla con sus obligaciones tributarias, se encuentra controlada por la Dirección Nacional de Cooperativas, las actividades que realiza están regidas por la Ley Orgánica de la Economía Popular y Solidaria y del Sistema Popular y Solidario, su reglamento y las disposiciones internas de la cooperativa, utiliza el sistema informático Conexsus Millenium para su administración y control, su actividad económica es la prestación de servicios cooperativos y financieros como son: Captaciones, Depósitos a la vista con alta rentabilidad, a plazo fijo con las mejores tasas de interés, la concesión de créditos de manera ágil y oportuna sirviendo a la colectividad del Cantón Celica.

Actualmente la cooperativa cuenta con 4926 socios y se encuentra ubicada en las calles García Moreno y Carlos Bustamante. En esta institución laboran ocho personas: Gerente, Jefe de Operaciones, Jefe de Crédito, Auxiliar de Crédito, Contador, dos cajeros y un auxiliar de servicios.

MISIÓN

Plan Estratégico CACPE - CELICA 2014 – 2018 señala: “Generar cambios

positivos para el crecimiento económico de la sociedad, a través de la prestación de servicios financieros, basados en la eficiencia y eficacia de nuestro personal.” (p. 5).

VISIÓN:

Plan Estratégico CACPE-CELICA 2014 – 2018 señala: “Ser pioneros en la

innovación de servicios financieros, posicionándose como líderes en el

mercado local y la región sur de la provincia de Loja.” (p. 5).

VALORES INSTITUCIONALES

7

Responsabilidad: Administramos los recursos de nuestra cooperativa mediante la toma de decisiones oportunas.

Puntualidad: Cumplimos ágil y oportunamente las labores, comprometidos con nuestros socios, clientes y la cooperativa

Respeto: Aceptamos y toleramos las distintas ideas y comportamientos, de nuestros colaboradores y socios, entendiendo las diferencias existentes entre la institución y la colectividad.

Honestidad: Buscamos y practicamos la verdad, demostrando quienes somos y lo que hacemos hacia los demás.

Trabajo en equipo: Compartimos responsabilidades, sobrellevamos las dificultades e intercambiamos ideas para alcanzar nuestros objetivos.

OBJETIVOS:

El Plan Operativo Anual de la Cooperativa de Ahorro y Crédito “CACPE-CELICA” establece los siguientes objetivos:

Elaboración y aplicación del Plan Estratégico

Reformar los estatutos y los reglamentos internos para aplicar la nueva Ley Orgánica de Economía Popular y Solidaria

Elaborar y ejecutar el plan de capacitación a directivos, empleados y socios

Incrementar en un 10% las captaciones en relación al saldo del año anterior

Otorgar un monto de $2.070.000,00 en créditos

8

ESTRUCTURA ORGÁNICA

[image:16.595.95.518.87.516.2]

Figura 1: Estructura Orgánica

FUENTE: Borrador de Planificación Estratégica 2014 -2018 Cooperativa de Ahorro y Crédito “CACPE

-CELICA”

ASAMBLEA GENERAL DE SOCIOS

CONSEJO DE ADMINISTRACIÓN

GERENCIA GENERAL

CONSEJO DE VIGILANCIA

SECRETARIA

COMISIÓN DE CRÉDITO

DEPARTAMENTO DE CONTABILIDAD

DEPARTAMENTO DE CRÉDITO Y

COBRANZAS

DEPARTAMENTO DE OPERACIONES

CAPTACIONES Y COLOCACIONES

9 1.1.2 Justificación

La necesidad de disponer de informes integrales de evaluación se presenta como una alternativa válida para enfrentar los retos de control externo a la empresa. Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial, no cubren todos los enfoques. La auditoría integral constituye una alternativa a los esquemas de control vigentes en el Ecuador. Su adopción en otros países, demuestra la utilidad de un enfoque completo y holístico de la auditoría. La credibilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener una interpretación acertada con respecto al desempeño organizacional.

Organizaciones internacionales como la Federación Internacional de Contadores y el Consejo de Estándares Internacionales de Auditoría y Servicios de Aseguramiento, reconocen la necesidad de ampliar la cobertura de servicios de control y seguridad para posicionar con mayor fuerza la auditoría

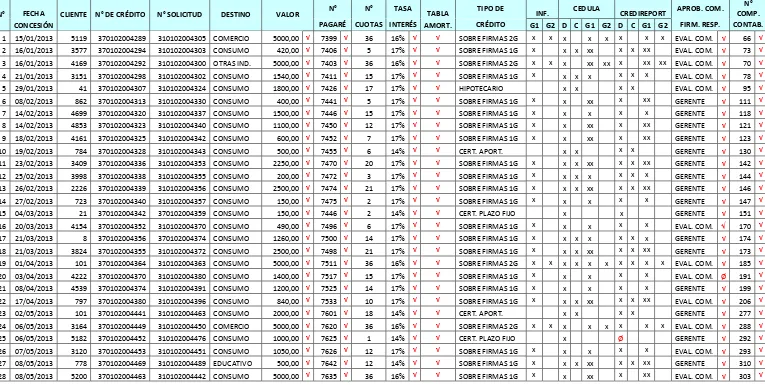

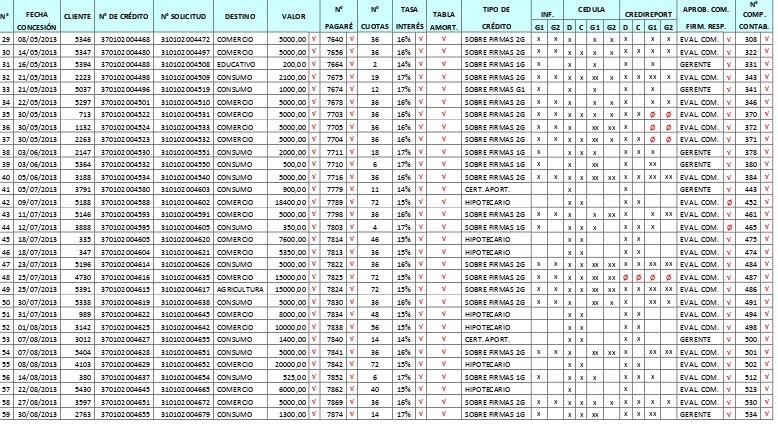

El examen de auditoría integral propuesto está dirigido al proceso de cartera de crédito de consumo de la Cooperativa de Ahorro y Crédito CACPE – CELICA, el mismo que inicia con la recepción de solicitudes, el análisis y otorgamiento de un crédito, registro de los clientes hasta el seguimiento de cada uno de ellos para efectuar el cobro y pasos a seguir en casos de morosidad, con el fin de mejorar la cartera de créditos, permitiendo un mayor flujo de efectivo.

10 ÁREA DE CRÉDITO

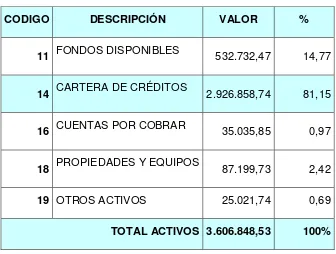

La Cartera Crediticia es de vital importancia en la estructura de los Estados Financieros de la Cooperativa de Ahorro y Crédito CACPE-CELICA, ya que es donde se concentra la mayor parte de los activos de la cooperativa, constituyéndose en la responsable de la gran mayoría de los resultados, tanto económicos como los de impacto social.

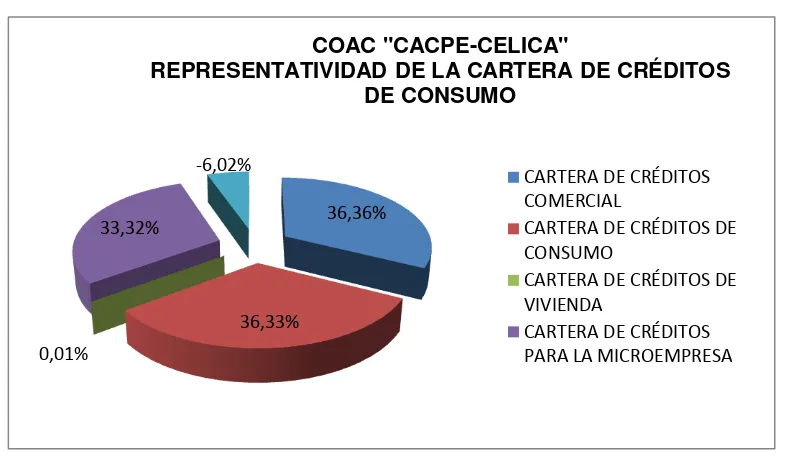

Es por ello que se convierte en el activo de mayor monto que posee la entidad, ya que de acuerdo a la información suministrada al 31 de Diciembre de 2013 se evidencia que el 81,15% del total de Activos corresponde a la Cartera de Créditos cuyo valor es de $2.926.858,74.

Además se hace necesario dar a conocer que la Cartera de Créditos está compuesta por tres tipos de créditos, entre los cuales tenemos: los Créditos Comerciales, que según Resolución No. SBS-2012-1261 28 DE DICIEMBRE DEL 2012, son todos aquellos otorgados a personas naturales o jurídicas destinados al financiamiento de actividades de producción y comercialización de bienes y servicios en sus diferentes fases, cuya fuente de pago constituyen los ingresos por ventas u otros conceptos redituables, directamente relacionados con la actividad financiada.

Créditos de Consumo, cuyo destino sea el pago de bienes, servicios o gastos no relacionados con una actividad productiva, cuya fuente de pago es el ingreso neto mensual del deudor, es decir el promedio de los ingresos brutos mensuales del núcleo familiar menos los gastos familiares estimulados mensualmente obtenidos de fuentes estables como: sueldos, salarios, honorarios, remesas y/o rentas promedios.

Y los Créditos para la Microempresa los mismos que son concedidos a una persona natural o jurídica con un nivel de ventas inferior a $100000,00 destinado para financiar actividades a pequeña escala, de producción, comercialización o servicios, cuya fuente principal de pago constituye el producto de las ventas o ingresos generados por dichas actividades.

De igual manera cabe mencionar que los créditos detallados en los párrafos precedentes se subclasifican en: créditos que se encuentran por vencer, los que no devengan intereses y aquellos que se encuentran vencidos.

11

$ 105778,10 representando un monto considerable dentro de la cartera crediticia, razón por la cual se convierte en un rubro muy importante dentro de la entidad, justificándose de esta manera la selección del mismo para la realización de un examen de auditoría integral que permita conocer a la administración la situación actual en la cual se encuentra el rubro u objeto de estudio, con la finalidad de obtener una evaluación global de los resultados y desempeño de la organización enfocados desde cuatro perspectivas: Financiera, gestión, cumplimiento y control interno, permitiendo aplicar correctivos y decisiones para el mejoramiento empresarial y a la vez permitan

mejorar la productividad de la Cooperativa de Ahorro y Crédito “CACPE –CELICA”.

1.2 Objetivo y resultados esperados

1.2.1 Objetivos

General

Realizar un examen de auditoría integral al proceso de cartera de crédito de consumo de la Cooperativa de Ahorro y Crédito CACPE CELICA correspondiente al periodo 01 de enero al 31 de diciembre de 2013

Específicos

1. Ejecutar todas las fases del proceso de auditoría integral orientados al proceso de cartera de crédito de consumo de la Cooperativa de Ahorro y Crédito “CACPE

-CELICA”

2. Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial del proceso de cartera de crédito de consumo.

3. Generar el informe de examen integral y las acciones correctivas

1.2.2 Resultados Esperados

Archivo de papeles de trabajo de todas las fases del examen integral

Informe de auditoría

Plan de implementación de recomendaciones

1.3 Presentación de la memoria

12

de Ahorro y Crédito “CACPE-CELICA” adquiere relevancia por cuanto implica la

13 CAPITULO II

14 2.1 Marco teórico

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento

2.1.1.1 Definición

“La auditoría integral es el proceso de obtener y evaluar objetivamente, en un periodo

determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores

establecidos para su evaluación”. (Blanco Luna, 2003, p.1)

Según Blanco Luna en su libro “Normas y procedimientos de la Auditoría Integral”

señala: Los objetivos de una auditoría integral ejecutada por un contador público independiente son:

Expresar una opinión sobre si los Estados Financieros sujetos a examen, están preparados de acuerdo a las normas y principios de contabilidad generalmente aceptados y de revelaciones que le son aplicables.

Establecer si las operaciones financieras, administrativas, económicas y de otra índole se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables.

Si la entidad se ha conducido de manera ordenada en el logro de las metas y objetivos propuestos

Evaluar el sistema de control interno para determinar si

Efectividad y eficiencia de las operaciones

Confiabilidad de la información financiera

Cumplimiento de leyes y regulaciones aplicables (p.1-2).

2.1.2 Importancia y contenido del informe de aseguramiento

2.1.2.1 Objetivo del servicio de aseguramiento.

15

utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que transmita al supuesto destinatario un cierto nivel de confiabilidad acerca del tema en cuestión.

Existe una amplia serie de servicios de aseguramiento que incluye cualquiera de las combinaciones siguientes:

Contratos para informar acerca de un amplio espectro de asuntos que comprenden tanto la información financiera como no financiera

Contratos que pretenden proveer niveles elevados o moderados de confiabilidad

Contratos de atestación y presentación directa de informes

Contratos sobre información tanto interna como externa

Contratos tanto en el sector público como privado

2.1.2.2 Elementos del servicio de aseguramiento.

Blanco Luna, (2006) expresa: de acuerdo con la Norma Internacional de Auditoría para que un contrato determinado constituya un servicio de aseguramiento se requerirá que contenga todos y cada uno de los elementos siguientes:

Una relación tripartita que implique a:

Un contador Profesional;

Una parte responsable; y

Un supuesto destinatario de la información;

Un tema o asunto determinado;

Criterios confiables;

Un proceso de contratación; y

Una conclusión(p.4)

2.1.2.3 Contenido del informe de aseguramiento

16

Título.- Un título apropiado en el que se pueda identificar la naturaleza del contrato de aseguramiento que se está proporcionando, la naturaleza del reporte y para distinguir el informe del profesional en ejercicio de otros informes emitidos por otros tales como aquellos que no tienen que atenderse a los mismos requerimientos éticos del profesional en ejercicio.

Un destinatario.- Identifica la parte o partes a quienes se va dirigido el informe.

Una descripción del contrato y la identificación del asunto

principal.-Incluye el objeto del contrato, el tema principal y el periodo de tiempo cubierto.

Una declaración para identificar la parte responsable y describir las responsabilidades del profesional en ejercicio.- Con el objetivo de informa a los lectores que la parte responsable es responsable de la materia sujeto y que el rol del profesional en ejercicio es expresar una conclusión sobre el asunto principal.

Cuando el reporte tiene un propósito restringido, la identificación de las partes para quienes está restringido el reporte el propósito para el cual fue preparado.- Si bien el profesional en ejercicio no puede controlar la distribución del informe, éste informará a los lectores sobre la parte o partes para quienes está restringido el informe y para qué propósito, y provee una advertencia para otros lectores diferentes de los identificados respecto de que el informe está destinado solamente para los propósitos especificados.

Identificación de los estándares bajo los cuales fue conducido el contrato.-

Cuando el profesional en ejercicio desempeña un contrato para el cual existen estándares específicos, el informe identifica esos estándares específicos, el informe señala que el contrato fue desempeñado de acuerdo con este estándar. El informe incluye una descripción del proceso del contrato e identifica la naturaleza y la extensión de los procedimientos aplicados.

17

entendimiento de las conclusiones expresadas.

La conclusión del auditor, incluyendo cualesquiera reservas o negociaciones de conclusión.- El informe proporciona a los usuarios de la conclusión del profesional en ejercicio sobre la materia sujeto evaluada contra el criterio y transmite un nivel alto de aseguramiento expresado en la forma de una opinión. Cuando el contrato tiene más de un objetivo, se expresa una conclusión sobre cada objetivo. Cuando el profesional en ejercicio expresa una reserva o negación de opinión, el informe contiene una descripción clara de todas las razones para ello.

Fecha del informe.- La fecha indica a los usuarios que el profesional en ejercicio ha considerado el efecto sobre la materia sujeto de los eventos materiales para los cuales el profesional en ejercicio es consciente a esa fecha, y;

El nombre de la firma o del auditor y el lugar de emisión del informe.- El nombre informa a los lectores sobre el individuo o la firma que asume la responsabilidad por el contrato.

El auditor puede extender el informe para incluir otra información y otras explicaciones que no se entienden como reservas. Otros ejemplos incluyen hallazgos relacionados con aspectos particulares del trabajo y recomendaciones del auditor. Cuando se está considerando si se incluye tal información, el auditor valora el significado de esa información, el auditor valora el significado de esa información adicional de manera que afecte la conclusión del auditor. (Blanco Luna, 2006, p. 29-30)

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral:

2.2.1 Auditoría financiera

2.2.1.1 Definición

Sánchez Curiel, G. (2006) expresa:

18

Por su parte la Contraloría General del Estado en el Manual de Auditoría Financiera define a la Auditoría Financiera como el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen respecto de la razonabilidad con que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio; para determinar el cumplimiento de las disposiciones legales y para formular comentarios, conclusiones y recomendaciones tendientes a mejorar los procedimientos relativos a la gestión financiera y al control interno (p.17)

2.2.1.2 Criterios aplicables

Los criterios utilizados en la evaluación de la auditoría de estados financieros son las normas internacionales de contabilidad (NIC), Normas Ecuatorianas de Contabilidad (NEC) y las Normas Internacionales de Información Financiera (NIIFS), las cuales se constituyen en elementos claves para la preparación de la información financiera.

2.2.1.3 Afirmaciones

Las afirmaciones permiten validar la información organizacional y deben ser evaluadas en el transcurso de la acción de control.

Dentro de la Auditoría Financiera, se encuentran las siguientes afirmaciones:

Veracidad.- Que los activos y pasivos sean propiedad de la empresa, para lo cual se requiere procedimientos de verificación documental y física para determinar su cumplimiento.

Integridad.- Los registros contables estén completos, es decir que las operaciones sean registradas en el periodo que corresponden. Su evaluación se orientará a la revisión de la oportunidad de los sistemas de registros y su correcta clasificación.

19

2.2.1.4 Normas Internacionales de Información Financiera

Las NIIF que se encuentran en vigencia según el equipo técnico de la Fundación IFRS (2012), son:

NIIF 1: Adopción por primera vez de las Normas Internacionales de Información Financiera:

El objetivo de esta NIIF es asegurar que los primeros Estados Financieros conforme a las NIIF de una entidad, así como sus informes financieros intermedios, relativo a una parte del periodo cubierto por tales estados financieros, contienen información de alta calidad que sea transparente para los usuarios y comparable para todos los periodos en que se presenten, suministre un punto de partida adecuado para la contabilización según las Normas Internacionales de Información Financiera (NIIF) y pueda ser obtenida a un costo que no exceda a sus beneficios.

NIIF 2: Pagos basados en acciones

El objetivo de esta NIIF consiste en especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, requiere que la entidad refleje en el resultado del periodo y en su posición financiera, los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados a las transacciones en las que se conceden opciones sobre acciones a los empleados.

NIIF 3: Combinaciones de Negocios

El objetivo de esta NIIF es mejorar la relevancia, fiabilidad y comparabilidad de la información sobre combinaciones de negocios y sus efectos que una entidad que informa proporciona en sus estados financieros.

NIIF 4: Contratos de seguros

El objetivo de esta NIIF consiste en especificar la información financiera que debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos contratos (que en esta NIIF se denomina aseguradora), hasta que el Consejo complete la segunda fase de su proyecto sobre contratos de seguro.

NIIF 5: Activos no corrientes mantenidos para la venta y operaciones discontinuadas

El objetivo de esta NIIF es especificar el tratamiento contable de los activos mantenidos para la venta, así como la presentación e información a revelar sobre las actividades interrumpidas.

20

en sus condiciones actuales, para su venta inmediata, sujeto exclusivamente a los términos usuales y habituales para la venta de estos activos (o grupo de activos para su disposición) y su venta debe ser altamente probable.

NIIF 6: Exploración y evaluación de recursos minerales

El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación en los que incurra, en particular requiere mejoras limitadas en las prácticas contables existentes para los desembolsos por exploración y evaluación.

NIIF 7: Instrumentos Financieros: Información a revelar

El objetivo de esta NIIF es requerir a las entidades que en sus estados financieros, revelen información que permita a los usuarios evaluar: la relevancia de los instrumentos financieros en la situación financiera y en el rendimiento de la entidad, la naturaleza y el alcance de los riesgos procedentes de los instrumentos financieros a los que la entidad se haya expuesto durante el periodo o lo esté al final del periodo sobre el que informa, así como la forma de gestionar dichos riesgos.

NIIF 8: Segmentos de Operación

Una entidad revelará información que permita que los usuarios de sus estados financieros evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera.

La NIIF especifica la manera en que una entidad debe proporcionar información sobre sus segmentos de operación en los estados financieros anuales y, como una modificación correspondiente a la NIC 34 Información Financiera Intermedia, requiere que una entidad proporcione información específica sobre sus segmentos de operación en la información financiera intermedia. También establece los requerimientos para la revelación de información relacionada sobre productos y servicios, áreas geográficas y principales clientes.

NIIF 9: Instrumentos Financieros

21 NIIF 10: Estados Financieros Consolidados

El objetivo de esta NIIF es establecer los principios para la presentación de estados financieros consolidados cuando una entidad controla una o más entidades distintas.

Los Estados Financieros Consolidados son los Estados Financieros de un grupo en el que los activos, pasivos, patrimonio, ingresos, gastos, y flujos de efectivo de la controladora y sus subsidiarias se presentan como si se tratase de una sola entidad económica.

NIIF 11: Acuerdos conjuntos

El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan una participación en acuerdos que son controlados conjuntamente (es decir acuerdos conjuntos). La NIIF requiere que una parte de un acuerdo conjunto determina el tipo de acuerdo conjunto en el que involucra mediante la evaluación de sus derechos y obligaciones que surgen del acuerdo.

NIIF 12: Información a revelar sobre participaciones en otras entidades

El objetivo de esta NIIF es requerir que una entidad revele información que permita a sus usuarios de los estados financieros evaluar la naturaleza de sus participaciones en otras entidades y los riesgos asociados con éstas, y los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo.

NIIF 13: Medición del valor razonable

Esta NIIF se aplicará cuando otra NIIF requiera o permita mediciones a valor razonable o información a revelar sobre mediciones o valor razonable (y mediciones, tales como valor razonable menos costos de venta, basados en el valor razonable o información a revelar sobre esas mediciones), excepto en circunstancias específicas.

2.2.2 Auditoría de Control Interno

2.2.2.1 Definición:

“El control interno es un proceso ejecutado por el consejo de directores, la

administración y otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a la consecución de objetivos en las siguientes categorías:

22 Confiabilidad en la información financiera

Cumplimiento de las leyes y regulaciones aplicables.(Mantilla, 2005, p. 14)

Por lo mencionado anteriormente se expresan ciertos conceptos fundamentales del control interno:

El control interno es un proceso: no es evento circunstancial, sino una serie de acciones que se ejecutan como parte integrada o inherente de los procesos definidos, constituyéndose en un medio hacia un fin, no un fin en sí mismo.

El control interno es efectuado por personas: no es solamente políticas, manuales o formatos, sino personas que interactúan y se comunican a lo largo de toda la estructura organizacional de una empresa o entidad.

El control interno puede proveer una seguridad razonable: no puede ser una seguridad absoluta.

El control interno es el mecanismo para el logro de los objetivos: en una o más categorías separadas pero interrelacionadas.(Jiménez Marco Antonio, Auditoría de Control Interno, 2012, p.19)

2.2.2.2 Objetivos:

Cada entidad fija su misión, estableciendo los objetivos que espera alcanzar y las estrategias para conseguirlos. Los objetivos pueden ser para la entidad, como un todo, o específicos para las actividades dentro de la entidad. Los objetivos se ubican dentro de tres categorías:

Operaciones, relacionadas con el uso efectivo y eficiente de los recursos de la entidad

Información financiera, relacionada con la preparación de estados financieros públicos confiables.

Cumplimiento, relacionado con el cumplimiento de la entidad con las leyes y regulaciones aplicables.(Mantilla S, 2005, p.17)

2.2.2.3Componentes del Control Interno:

23

Ambiente de Control: Proporciona una atmósfera en la cual las personas conducen sus actividades y cumple con sus responsabilidades de control, determina las pautas de comportamiento en la entidad e influye en el nivel de concientización del personal respecto del control constituyéndose en la base de todos los demás componentes, aportando disciplina y estructura.

Los factores del ambiente de control incluyen: La integridad y los valores éticos, competencia profesional, atmósfera de confianza mutua, filosofía y estilo de dirección, estructura, plan organizacional, reglamentos y manuales de procedimientos, delegación de autoridad y asignación de responsabilidades, políticas y prácticas en materia de Recursos Humanos, Consejo de Administración, comité de auditoría, etc.

Evaluación de Riesgos: Cada entidad independientemente de su tamaño, naturaleza o estructura enfrenta una variedad de riesgos derivados de fuentes externas o internas, los cuales deben valorarse. Una condición previa para la valoración de riesgos es el establecimiento de objetivos enlazados en niveles diferentes y consistentes internamente.

La valoración de riesgos es la identificación y análisis de los riesgos relevantes para la consecución de objetivos, formando una base para la determinación de cómo deben administrarse los riesgos y tomar las acciones necesarias para administrarlos.

Actividades de Control: Son las políticas y procedimientos que ayudan a asegurar que se están tomando las acciones necesarias para manejar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo y ancho de la organización, en todos los niveles y en todas las funciones e incluyen un rango de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, constataciones, revisión del funcionamiento operativo, segregación de funciones, procesamiento de información, etc.

Información y comunicación: Debe identificarse, capturarse y comunicarse información pertinente y oportuna que facilite al personal de la entidad cumplir con sus responsabilidades. Siendo necesario establecer una comunicación multidireccional de la información a todos los niveles de la entidad para que la información operacional, financiera y de cumplimiento sea: apropiada, oportuna, actual, exacta y accesible, la cual hace posible operar y controlar el negocio, que la administración tome las decisiones oportunas y se asegure el cumplimiento de metas y objetivos.

24

asegurar que el control interno continúa operando efectivamente. Estas actividades pueden ser realizadas por personal interno o externo independiente del proceso, las deficiencias encontradas deberán ser puestas en conocimiento de la gerencia y los asuntos importantes serán comunicados al primer nivel directivo y al consejo de administración con el fin de evaluar el grado de seguridad de los controles y efectuar un seguimiento que permita identificar posibles falencias y aplicar las acciones correctivas de manera oportuna.

2.2.2.4 Definición de Auditoría de Control Interno

La auditoría de control interno es la revisión y evaluación al sistema de control interno definido en una organización o entidad, que se realiza con el fin de determinar su calidad y nivel de confianza en los resultados obtenidos con su aplicación, debiendo como en todo trabajo de auditoría utilizar una metodología que cubra:

Planeación

Pruebas de cumplimiento de controles

Comunicación de resultados

Planeación: La auditoría de control interno está orientada a evaluar y dar un criterio sobre la razonabilidad, validez, eficacia y efectividad del sistema de control interno implementado en una entidad, esta evaluación puede abarcar a la totalidad del sistema o actividades determinadas, según sea el requerimiento de la administración.

El auditor al momento de realizar la auditoria de control interno debe tener conocimiento de la entidad, su entorno y sus componentes, con la finalidad de conocer los riesgos que pueden afectar la consecución efectiva de las metas y objetivos institucionales.

Luego de lograr un conocimiento previo y haber estimado los niveles de riesgo para el logro de objetivos, el auditor deberá establecer las pruebas de trabajo necesarias para dar un criterio sustentado de calidad y validez del sistema de control interno.

Pruebas de cumplimiento de controles: Permiten al auditor obtener evidencia suficiente y apropiada, de que los controles se encuentran operando efectivamente durante el periodo de auditoría.

Comunicación de resultados: “La comunicación de resultados de una evaluación

25

debe entregar a la administración, significa una tarea muy importante ya que debe contemplar varios aspectos como son: la oportunidad del reporte de novedades, calidad y claridad de la redacción, contendidos de interés, selección adecuada de destinatarios del reporte y formas de presentación de estos reportes

Los reportes o informes de una auditoría interna, pueden diferenciarse en su contenido y amplitud en función del alcance del trabajo requerido, pudiendo ser informes intermedios sobre un periodo de tiempo o informes sobre un punto específico en el tiempo. (Jiménez M. & Benavides M., 2012, p.34-39)

2.2.3 Auditoría de Cumplimiento

2.2.3.1 Definición

“La Auditoría de cumplimiento es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta auditoría se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad”. (Blanco Luna, 2006, p.189)

Luego de lo manifestado en el párrafo anterior se puede concluir que la auditoría de cumplimiento consiste en verificar que las distintas operaciones efectuadas por la entidad en un determinado periodo se hayan realizado de acuerdo a las normas legales, reglamentarias y estatutarias que rigen a la entidad con el propósito de establecer las inconformidades y aplicar los correctivos necesarios.

2.2.3.2 Objetivos:

La auditoría de cumplimiento persigue los siguientes objetivos:

Comprobar la conformidad legal, verificar que las distintas operaciones desempeñadas por la entidad, hayan sido realizadas de acuerdo con la legislación general y específica aplicable a las mismas.

26

accionistas y socios, entre otras.

Constatar el cumplimiento de la normativa interna: en lo relativo a reglamentos internos, procedimientos específicos, manuales operativos y demás instrumentos que posibilitan el desempeño de las actividades administrativas y operativas para el funcionamiento de la organización.

Verificar el cumplimiento de los sistemas de control interno a fin de obtener una seguridad razonable sobre el cumplimiento del ordenamiento jurídico, técnico y administrativo aplicable a la entidad.(Espinoza M, 2012, p.15-16)

2.2.3.3 Alcance de la auditoría de cumplimiento

Espinoza María, (2012) afirma que: Para determinar el alcance de la auditoría de cumplimiento se debe partir del análisis de sus objetivos y finalidad, considerando principalmente la naturaleza de la empresa sea esta pública o privada.

Esta consideración es sumamente importante al momento de determinar el alcance que debe darse en cada caso a la auditoría de cumplimiento, en tanto el profesional que la realiza deberá considerar cuales son las operaciones relevantes para cumplir el objetivo principal de la entidad, finalidad social o rentabilidad del capital invertido, debiendo verificar si esas operaciones efectivamente contribuyen a alcanzar ese objetivo; y de no ser así recomendará la implementación de los correctivos necesarios para corregir cualquier desviación.

Para obtener una comprensión general, el auditor deberá reconocer que particularmente algunas leyes y reglamentos puedan tener un efecto fundamental sobre las operaciones de la entidad, ya que su incumplimiento puede causar el cese de sus operaciones o poner en cuestionamiento la continuidad de la misma.

El auditor para obtener un conocimiento general de leyes y reglamentos deberá:

Usar el conocimiento existente de la industria y negocio de la entidad

Identificar las leyes y regulaciones que debe cumplir la entidad

Averiguar con la administración respecto de las políticas y procedimientos de la entidad referentes al cumplimiento de leyes y regulaciones

27

Discutir con la administración las políticas o procedimientos adoptados para identificar, evaluar y contabilizar las demandas de litigio y las evaluaciones.(p.18-19)

2.2.3.4 Responsabilidad de la administración en el cumplimiento de las leyes y regulaciones

Es responsabilidad de la administración asegurar que las operaciones de la entidad se conducen de acuerdo con las leyes y reglamentos. Por lo que se hace necesario que la administración para controlar sus responsabilidades en la prevención y detección de incumplimientos utilice algunas políticas y procedimientos como:

Monitorear los requisitos legales y asegurar que los procedimientos de operación estén diseñados para cumplir con estos requisitos.

Instituir y operar sistemas apropiados de control interno

Desarrollar, hacer público y seguir un código de conducta

Asegurar que los empleados están apropiadamente entrenados y comprenden el Código de Ética.

Monitorear el cumplimiento del Código de Ética y actuar apropiadamente para disciplinar a los empleados que dejan de cumplir con él.

Contratar asesores legales para ayudar en el monitoreo de los requisitos legales

Mantener un registro de leyes importantes con las que la entidad tiene que cumplir dentro de su industria particular y un registro de quejas.(Arrezaga María,2012,p.19–20)

2.2.4 Auditoría de Gestión

2.2.4.1 Definición:

Franklin E, (2007) expresa que: “La auditoría administrativa es la revisión analítica total o parcial de una organización con el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable” (p.11)

28

de una institución, ente contable o la ejecución de programas o proyectos, con el fin de determinar si dicho desempeño o ejecución se está realizando o se ha realizado de acuerdo a los principios y criterios de economía, efectividad y eficiencia. Este tipo de auditoría examinará y evaluará los resultados generalmente esperados y medidos de acuerdo con los indicadores institucionales y de desempeño pertinentes.

Constituirán objeto de la auditoría de gestión: el proceso administrativo, las actividades de apoyo, financieras y operativas, la eficiencia, efectividad y economía en el empleo de los recursos humanos, materiales, financieros, ambientales, tecnológicos y de tiempo; y el cumplimiento de atribuciones, objetivos y metas institucionales. A diferencia de la auditoría financiera, el resultado de la fiscalización mediante la auditoría de gestión no implica la emisión de una opinión profesional, sino la elaboración de un informe amplio con comentarios, conclusiones y recomendaciones pertinentes.

Todo proceso de auditoría se inicia con el diagnóstico preliminar en el cual se tiene un primer acercamiento a la empresa o institución, durante el transcurso del mismo el auditor empieza a medir potencialmente el nivel de riesgo inherente.

Con esta información preliminar, se sustenta la planificación específica, para identificar sus áreas o componentes evaluados por el control interno, como resultado de este proceso se define una estrategia de trabajo considerando las áreas que requieren acciones correctivas o debilidades detectadas, conocidas como hallazgos o inconformidades, las mismas que son comunicadas en forma permanente para generar acciones correctivas oportunas que mejoren la gestión, concluyendo con el seguimiento implementación y verificación del cumplimiento de recomendaciones.

En conclusión la Auditoría de Gestión es la evaluación o examen sistemático de la información administrativa, operativa y financiera presentada por los administradores de una organización, realizada con posterioridad a su ejecución, para obtener evidencia suficiente del grado de eficiencia, eficacia y calidad en el logro de metas y objetivos propuestos.(Velásquez Marcelo, 2013, p.14)

2.2.4.2 Afirmaciones de la auditoría de gestión

Eficiencia: Uso de los recursos materiales, humanos y financieros. Involucra el análisis de presupuestos empresariales y operativos; su ejecución y evaluación.

29

Calidad: Está relacionada con el nivel de satisfacción de las necesidades y expectativas de los clientes. (Subía Guerra, 2013, p.22)

2.2.4.3 Indicadores de Gestión

“Se define un indicador como la relación entre las variables cuantitativas o cualitativas, que permite observar la situación y las tendencias de cambio generadas en el objetivo o fenómeno observado, respecto de objetivos y metas previstas e influencias esperadas”. Beltrán (citado por Subía Guerra, 2013, p.15)

Los indicadores son una herramienta fundamental para el control de gestión y orienta su aplicación a la medición de la eficiencia, eficacia y calidad, permitiendo a la entidad ser efectiva para captar recursos, eficiente para transformarlos y eficaz para canalizarlos.

Franklin Enrique (2007) dice: Por su nivel de aplicación, los indicadores se dividen en:

Indicadores estratégicos: Permiten identificar la contribución o aportación al logro de objetivos estratégicos en relación con la misión de la organización. Miden el cumplimiento de actividades, programas especiales, procesos estratégicos y proyectos organizacionales y de inversión.

Indicadores de gestión: Informan sobre procesos y funciones clave y se utilizan en el proceso administrativo para controlar la operación, prevenir e identificar desviaciones que impidan el cumplimiento de los objetivos estratégicos, determinar costos unitarios por áreas, programas, unidades de negocio y centros de control, verificar el logro de las metas e identificar desviaciones.

Indicadores de servicio: Miden la calidad con que se generan los productos o servicios en función de estándares y satisfacción de clientes y proveedores. Se emplean para: Implementar acciones de mejora continua, mejorar la calidad de atención al cliente y permiten identificar los indicadores de desempeño o cumplimiento de los estándares de servicio y los indicadores de satisfacción o calidad que percibe el cliente sobre el producto o servicio recibido. Para que los indicadores sean eficaces deben reunir las siguientes características:

Ser relevante y útil para la toma de decisiones

Susceptible de medición

30 Verificable

Aceptado por la organización

Fácil de interpretar

Que pueda utilizarse con otros indicadores. (p.148-149)

Finalmente podemos concluir que los indicadores nos permiten verificar el grado de eficiencia, eficacia y calidad en la formulación y ejecución de los planes estratégicos y operativos, son el insumo fundamental de una auditoría de gestión, ya que constituyen una herramienta básica para la medición de los resultados de una entidad.

2.2.4.4 Cuadro de Mando Integral

Permite medir la actividad y los resultados de una organización, proporcionando un marco para considerar la estrategia utilizada en la creación de valor desde cuatro perspectivas:

Financiera: La estrategia del crecimiento, la rentabilidad y el riesgo vista desde la perspectiva del accionista.

Cliente: La estrategia para crear valor y diferenciación desde la perspectiva del cliente.

Proceso Interno: Las prioridades estratégicas de distintos procesos que crean satisfacción en los clientes y accionistas

Aprendizaje y crecimiento: Las prioridades para crear un clima de apoyo al cambio, la innovación y el crecimiento de la organización. Kaplan & Norton (citado por Subía Guerra, 2013, p.29-30)

2.3 Proceso de Auditoría Integral

La auditoría integral, debido a su amplitud y cobertura, involucra la participación de un equipo multidisciplinario de acuerdo a la naturaleza y actividades propias de la entidad a auditar. Este elemento es fundamental al momento de iniciar el proceso y se lo debe considerar previamente a la contratación del servicio de auditoría.

31

financiera, planes estratégicos, operativos, de inversión y gestión constituyéndose de esta manera en elementos válidos para orientar el proceso de auditoría, siendo necesario el diseño de cuestionarios y encuestas para la obtención de información veraz y oportuna.(Subía Guerra, 2012, p.40-41)

2.3.1 Planificación

Consiste en alcanzar un conocimiento general de la entidad a auditarse; conocer las principales actividades, metas y objetivos, nivel de organización, número de operaciones y la significatividad de los montos administrados, con la finalidad de identificar las condiciones existentes para la ejecución de la auditoría.

La finalidad de esta indagación es determinar el objetivo y alcance de la auditoría, así como las habilidades y experticia que requerirá el equipo de auditores, lo que permitirá organizar adecuadamente el trabajo a realizar y definir las áreas de potencial riesgo que requerirán mayor profundidad en las pruebas de auditoría.

Los riesgos que se analizan en una auditoría son los siguientes:

Riesgo inherente: Se relaciona con la naturaleza propia de un componente, área o proceso evaluado en una auditoría, existe por su naturaleza y se afecta por la cantidad de operaciones, tipo de operaciones, volumen de recursos involucrados, complejidad de las actividades u operaciones realizadas, independientemente del funcionamiento de los controles internos.

Riesgo de control: Depende del nivel de funcionamiento de los controles internos, ya que si se cumplen eficazmente se obtendrá una alta confianza y un riesgo bajo y viceversa. Para determinar el nivel de confianza y del riesgo se debe evaluar el proceso, sus procedimientos y controles.

Riesgo de detección: Constituye la posibilidad de que los procedimientos aplicados por el auditor, no detecten problemas o errores significativos, se afecta por factores como: la experiencia del auditor, asignación de recursos necesarios, la oportunidad y profundidad de las pruebas de auditoría aplicadas. (Subía Guerra, 2012, p.40-43,48-49)

2.3.2 Ejecución

32

Debemos verificar que se cumpla el propósito de la auditoría de gestión el cual es evaluar el grado de eficiencia, eficacia con que se manejan los recursos disponibles y se logren los objetivos previstos, la de control interno confirmar que los procesos y sus controles operan de forma eficaz, en la auditoría de cumplimiento comprobar que las operaciones, registros y demás actuaciones de la entidad cumplan con las normas legales establecidas por las entidades encargadas de su control y vigilancia y en la auditoría financiera dictaminar la razonabilidad de los estados financieros; lo que conlleva que en esta fase se generen los hallazgos que sustentarán posteriormente el informe de auditoría integral.( Subía Guerra, 2012, p.57-58)

Luego de obtener los resultados de la evaluación del control interno dependiendo del nivel de riesgo y confianza el auditor aplicará las pruebas, cuyo objetivo es justificar la razonabilidad de cierta afirmación.

Pruebas de cumplimiento: Tienden a proporcionar evidencia necesaria sobre la existencia adecuada de los mecanismos de control de la entidad, obtenido en la etapa de evaluación de control interno, como a verificar su funcionamiento efectivo durante el periodo auditado a aquellos procedimientos que carecen de evidencia documental para determinar si los controles están siendo aplicados de acuerdo a las políticas y procedimientos implementados.

Los procedimientos que pueden utilizarse son: indagaciones, opiniones de los funcionarios de la entidad, diagnósticos, observaciones, actualización de los sistemas y estudio, así como también el seguimiento de documentos relacionados con el flujo de transacciones.

Pruebas sustantivas: Tienen como objetivo evaluar la integridad de las transacciones, datos u otra información para comprobar la validez de las operaciones, para lo cual es necesario aplicar procedimientos de validación que se ocupen de comprobar: la existencia de las actividades, propiedad de las operaciones, correcta valoración de las actividades, adecuada presentación de la información, totalidad de actividades y operaciones para que no hayan sido omitidas y el registro oportuno y correcto de los hechos económicos.(Velásquez Navas, 2013, p.26-27)

En esta fase se generan los hallazgos o situaciones relevantes que se determinan por medio de la aplicación de procedimientos de auditoría y son de interés para la organización auditada, que sustentarán posteriormente el informe de auditoría integral.

33

control interno los componentes del método COSO implementados en la organización por medio de procesos y procedimientos, en la cumplimiento lo constituye la base legal y normativa relacionada con el negocio y para la gestión los planes, objetivos y estándares definidos por la empresa. Además se hace necesario describir las causas que generaron el incumplimiento y el efecto e impacto negativo para la entidad.”(Subía

Guerra, 2012, p.58)

Un hallazgo de auditoría debe contener los siguientes atributos:

Condición: constituye la situación encontrada por el auditor con respecto a una operación, actividad o transacción. “Lo que es”

Criterio: Es la norma o parámetro con la cual mide la condición. “Lo que debe ser”

Efecto: Consecuencia o impacto de la deficiencia para la entidad. Diferencia

entre lo que es y debe ser”

Causa: Razón por la cual se originó la desviación o el motivo por el que no se cumplió el criterio o la norma.

Enrique Benjamín Franklin, (2007) expresa: La evidencia representa la comprobación fehaciente de los hallazgos durante el ejercicio de la auditoría, por lo que se constituye en elemento relevante para fundamentar los juicios y conclusiones que formula el auditor.

Los requisitos que debe tener la evidencia para que sea útil y válida son:

Suficiente: Debe ser necesaria para sustentar los hallazgos, conclusiones y recomendaciones del auditor.

Competente: Debe ser consistente, convincente, confiable y haber sido validada.

Relevante: Debe aportar elementos de juicio para demostrar un hecho en forma lógica y convincente

34 2.3.3 Comunicación

En el transcurso de la auditoría los auditores mantendrán constante comunicación con los servidores de la entidad u organismo bajo examen, dándoles la oportunidad para presentar pruebas documentadas, así como información verbal pertinente respecto de los asuntos sometidos a auditoría; la comunicación de resultados se la considera como la última fase de la auditoría, sin embargo debe ser ejecutada durante todo el proceso.

La comunicación de resultados durante la ejecución del examen tiene por finalidad:

Ofrecer oportunidad a los responsables para que presenten sus opiniones

Hacer posible que el auditor disponga de toda la información y de evidencias que existan

Evitar que se presente información o evidencia adicional, después de la conclusión de las labores de auditoría

Facilitar la adopción de acciones correctivas e implantación de mejoras.

Informe de Auditoría Integral

Subía Guerra (2012), afirma:

El informe de auditoría integral incluirá el dictamen correspondiente a la auditoría financiera, es decir, la opinión con respecto a la razonabilidad de los Estados Financieros preparados por la empresa. Se incluyen también la evaluación del sistema de control interno, del cumplimiento de las leyes y regulaciones que la afectan y el grado de eficiencia y eficacia en la gestión empresarial (p.58)

Además cabe mencionar que el informe constituye el producto final del auditor y de acuerdo con la norma internacional debe incluir:

Título

Destinatario

Descripción del contrato y la identificación de la materia sujeto

Identificación de las partes para quienes está restringido el informe, de ser el caso y el propósito para el cual fue preparado

Identificación de los estándares bajo los cuales fue conducido el contrato.

35

Conclusión del auditor, incluyendo cualesquiera reservas o negaciones de conclusión

Fecha del informe

Nombre de la firma o del auditor y el lugar de emisión del informe.

2.3.4 Seguimiento

El seguimiento es una etapa del proceso de auditoría en donde se verifica que se hayan aplicado las recomendaciones derivadas de la evaluación de la empresa. Esta actividad es realizada indistintamente por el personal que participó en la auditoría o por otro ajeno a ella; este último caso constituye una práctica positiva de rotación de personal.

Es pertinente que después de efectuar actividades de seguimiento el auditor prepare un reporte o informe para comunicar los resultados obtenidos a los directivos de la organización. Por su parte el personal auditado deberá reportar lo que ha realizado en relación a lo indicado en el informe o en un momento dado, expresar una aclaración al respecto.

La actividad de seguimiento requiere ser programada, aunque no existe un tiempo establecido para su aplicación, ni tampoco es obligatorio. El que se lleve a cabo en el corto o mediano plazo o que se decida omitirlo, dependerá de la naturaleza del tema evaluado y la relevancia o gravedad de las recomendaciones señaladas en el informe, pero lo que si es conveniente es que no se deje de hacer, ya que representa una retroalimentación de la auditoría practicada.

La etapa de seguimiento generará resultados, los cuales deben integrarse en el transcurso de la misma o al final para informar acerca de qué es lo que funciona de acuerdo a lo señalado en las recomendaciones. Ante cualquier situación que se presente en esta etapa posevaluatoria, el auditor deben mantener una actitud constructiva y proponer soluciones que ataquen al problema de raíz.

36 CAPITULO III

37 3.1 Introducción

La Cooperativa de Ahorro y Crédito “CACPE CELICA” fue constituida jurídicamente

con domicilio en el Cantón Celica, Provincia de Loja mediante acuerdo ministerial N° 0016 el 07 de Enero de 1991 e inscrita legalmente en el Registro General de Cooperativas con el número de orden N° 5015 el 11 de Enero de 1991, con RUC N° 1190078937001 como instrumento formal para ejercer su actividad financiera y para que cumpla con sus obligaciones tributarias, se encuentra controlada por la Dirección Nacional de Cooperativas, las actividades que realiza la Cooperativa está regida por la Ley Orgánica de la Economía Popular y Solidaria y del Sistema Popular y Solidario, su reglamento y las disposiciones internas de la cooperativa, utiliza el sistema informático Conexsus Millenium, cuya actividad económica es la prestación de servicios cooperativos y financieros como la otorgación de préstamos, ahorros de manera ágil y oportuna sirviendo a la colectividad del Cantón Celica.

Actualmente la cooperativa cuenta con 4926 socios y se encuentra ubicada en las calles García Moreno y Carlos Bustamante.

3.1.1 Misión y Visión

Misión

Generar cambios positivos para el crecimiento económico de la sociedad, a través de la prestación de servicios financieros, basados en la eficiencia y eficacia de nuestro personal.

Visión:

Ser pioneros en la innovación de servicios financieros, posicionándose como líderes en el mercado local y la región sur de la provincia de Loja.

3.2. Cadena de Valor

La cadena de valor desarrollada por la Cooperativa de Ahorro y Crédito “CACPE

-CELICA” constituye un modelo propio que contempla las principales actividades de la

institución que generan valor al cliente, convirtiéndose en una herramienta de gestión muy importante que permite lograr el uso eficiente de los recursos, cumplir con los objetivos y metas planteados y satisfacer las necesidades de los socios utilizando planes y estrategias que ayudan a la cooperativa a adquirir fuertes ventajas competitivas.