1

IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS PARA PERSONAS NATURALES

ORDINARIO – IMAN – IMAS

JACQUELINE PATERNINA

LILIANA SALDARRIAGA

JORGE OCTAVIO TORRES

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURIDICAS ESPECIALIZACION EN DERECHO TRIBUTARIO

2

IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS PARA PERSONAS NATURALES

ORDINARIO – IMAN – IMAS

DR. RICARDO ANDRÉS SABOGAL

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURIDICAS ESPECIALIZACION EN DERECHO TRIBUTARIO

3

TABLA DE CONTENIDO

INTRODUCCION ... 4

JUSTIFICACION ... 5

OBJETIVOS ... 6

OBJETIVO GENERAL OBJETIVOS ESPECIFICOS ANTECEDENTES ... 7

CLASIFICACION DE LAS PERSONAS NATURALES. LEY 1607 DE 2012 ... 8

EMPLEADO (Art. 329 E.T. Inc 2 y 3) ... 9

TRABAJADOR POR CUENTA PROPIA (Art. 329 E.T Inc 4 y Art. 340 E.T) ... 9

OTROS (Art. 329) ... 10

DECLARACION DE RENTA ... 10

¿QUE PERSONAS NATURALES ESTAN OBLIGADOS A DECLARAR? ... 11

SISTEMAS DE DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA ... 13

SISTEMA ORDINARIO (Libro I, Título I E.T) IMPUESTO MINIMO ALTERNATIVO NACIONAL -IMAN-: Progresividad para la Equidad………….……14

A QUIENES APLICA EL IMAN? ... 16

Empleados Trabajadores Por Cuenta Propia A QUIENES NO APLICA? ... 166

DETERMINACION DE LA RENTA GRAVABLE ALTERNATIVA ... 16

IMPUESTO MINIMO ALTERNATIVO SIMPLE –IMAS- ... 22

Impuesto Mínimo Alternativo Simple para Empleados ... 22

Impuesto Mínimo Alternativo Simple para Trabajadores Por Cuenta Propia ... 24

NIVELES DE INGRESOS PARA IMAS DE TRABAJADORES POR CUENTA PROPIA (Artículo 340 E.T.) ... 25

DIFERENCIAS DEL IMAN E IMAS ... 26

TABLA DE RESULTADOS ... 27

IMPACTO SEGÚN SALARIO ... 28

EL IMAN FRENTE A LA RENTA PRESUNTIVA………...30

CONCLUSIONES ... 32

BIBLIOGRAFÍA ... 33

4

INTRODUCCION

Durante el segundo semestre del año 2013, se desarrolló una serie de investigaciones orientadas a los métodos de depuración de la declaración de renta y complementarios para personas naturales teniendo en cuenta la Ley 1607 del año 2012; entre los cambios normativos introducidos por dicha ley, algunos de los más relevantes se relacionan con la creación del Impuesto Mínimo Alternativo Nacional (IMAN) para quienes tienen la calidad de empleados para efectos tributarios e Impuesto Mínimo Alternativo Simple (IMAS). La investigación permitió analizar el enfoque que se le debe dar a las declaraciones tributarias y nos llevó a plantear una serie de ejemplos que evidencien los resultados obtenidos con los diferentes métodos y cual tendría un mayor impacto sobre las personas naturales obligadas a declarar.

Tuvimos en cuenta la normatividad aplicable a la declaración de renta y complementarios en Colombia, qué personas están obligadas, cuáles son sus sujetos pasivos, el porcentaje, entre otras.

5

JUSTIFICACION

Con la entrada en vigencia de la Ley 1607 de 2012, la tributación de las personas naturales se tornó en cierta medida un poco compleja; lo que nos llevó a desarrollar esta monografía, con la cual buscamos dar a conocer al lector los posibles escenarios en los que se puede ver enfrentado como contribuyente persona natural al momento de elaborar su declaración del Impuesto sobre la Renta.

A medida de que se acercan los vencimientos del Impuesto sobre la Renta para personas naturales crece la incertidumbre sobre cuál va a ser el resultado y la afectación económica de cada contribuyente, y si en realidad se va a ver reflejada la progresividad en dichos resultados.

Además de las ilustraciones en las que se puede observar claramente lo expuesto anteriormente, planteamos los interrogantes sobre qué le pasa a la renta presuntiva en los diferentes métodos que tiene para tributar un contribuyente persona natural; al igual del cumplimiento del principio de Equidad, en dichos métodos de tributación.

6 OBJETIVOS

OBJETIVO GENERAL

Ilustrar, analizar y dar claridad acerca de los diferentes tipos o clases de liquidaciones del Impuesto sobre la Renta y Complementarios con las que hoy en día cuentan las personas naturales para cumplir con la obligación tributaria de elaboración, presentación y pago de su declaración de Impuesto sobre la Renta y Complementarios; correspondiente principalmente a los ingresos que obtuvieron en la vigencia fiscal correspondiente, susceptibles de incrementar su patrimonio, teniendo como base las diferentes categorías en las que la norma clasificó a las personas naturales.

OBJETIVOS ESPECIFICOS

Clasificar correctamente a las personas naturales contribuyentes del Impuesto Sobre la Renta.

Analizar y comparar los sistemas de tributación ORDINARIO - IMAN –

IMAS.

Determinar los efectos e implicaciones que tendrán en su tributación las personas naturales por efecto de la Reforma Tributaria según los métodos de aplicación ORDINARIO - IMAN – IMAS.

Investigar y dar sustento al interrogante planteado sobre el cumplimiento del principio de Equidad, con las diferentes categorías tributarias para las personas naturales.

7 ANTECEDENTES

En el año 1820, en el mandato de Francisco de Paula Santander, Colombia adopta para el Impuesto sobre la Renta el modelo inglés; pero por las guerras civiles no es posible implementarlo a cabalidad; sólo hasta el año 1918 Colombia establece el impuesto sobre la renta como tal.

“Desde los inicios la tributación ha sido de vital importancia en la economía del

país; sin embargo los tributos deben ser medidos y proporcionados, pues si son demasiado altos pueden ocasionar efectos funestos en los mercados y si son muy bajos pueda que no sean suficientes para que el Estado vea y otorgue de servicios básicos, se encargue de la seguridad, de la Justicia, de los programas especiales de educación, salud, vivienda y otros servicios públicos, necesarios para el buen

funcionamiento de un País”1.

El Impuesto sobre la Renta ha sufrido muchos ajustes ocasionados por las reformas existentes durante todas las décadas desde sus inicios, se estiman unas 24 reformas tributarias durante el siglo XX en Colombia2.

Históricamente se ha visto que el Estado Colombiano a través de los años le ha puesto un mayor interés y capacidad de recaudo al Impuesto sobre la Renta, siendo así como en los años en que la tributación en otros países de Latinoamérica bajó en Colombia se incrementó de un 30% al 38,5%, el cual con la depuración de la Renta Líquida la tasa efectiva termina siendo mucho más alta.

De acuerdo con lo anterior y buscando una mejor posición en los mercados internacionales, el Estado Colombiano baja la tasa del Impuesto sobre la Renta y con ello busca atraer mayor inversión extranjera, y de la mano con los Acuerdos Comerciales.

1

Revista Impuestos: 25 años de Historia Tributaria 2

8

CLASIFICACION DE LAS PERSONAS NATURALES

LEY 1607 DE 2012

Es de precisar3 con ocasión de la Ley 1607 de 2012, que se establece un Régimen propio de personas naturales, haciendo nacer el Impuesto de Renta de personas Naturales (IRPN).

Las personas naturales se clasifican en tres categorías tributarias: empleados, trabajadores por cuenta propia y otros, a las cuales se les da un tratamiento tributario diferente.

3

9 EMPLEADO (Art. 329 E.T. Inc 2 y 3)

TRABAJADOR POR CUENTA PROPIA (Art. 329 E.T Inc 4 y Art. 340 E.T)

Las personas clasificadas en esta categoría desarrollan las siguientes actividades manifestadas en el artículo 340 del E.T, y sus ingresos percibidos son iguales o superiores a un 80% por el ejercicio de la actividad económica:

1. Actividades deportivas y otras actividades de esparcimiento. 2. Agropecuario, silvicultura y pesca.

3. Comercio al por mayor. 4. Comercio al por menor.

5. Comercio de vehículos automotores, accesorios y productos conexos. 6. Construcción.

7. Electricidad, gas y vapor.

8. Fabricación de productos minerales y otros.

EMPLEADOS

* Ingresos brutos iguales o superiores a 80% .

* Son residentes en el país.

ASALARIADOS

Ingresos percibidos mediante una relación laboral, legal o reglamentariaPRESTADORES DE SERVICIOS

GENERALES

Actividad desarrollada bajo cuenta y riesgo del contratante

PRESTADORES DE SERVICIOS

ESPECIALIZADOS

*En ejercicio de una profesión

liberal *Prestación de S'S técnicos sin el

10

9. Fabricación de sustancias químicas. 10. Industria de la madera, corcho y papel. 11. Manufactura de alimentos.

12. Manufactura de textiles, prendas de vestir y cuero. 13. Minería.

14. Servicio de transporte, almacenamiento y comunicaciones. 15. Servicios de hoteles, restaurantes y similares.

16. Servicios financieros.

OTROS (ART. 329)

Las personas naturales que cumplan con estos requisitos estarán sujetos al Impuesto sobre la Renta únicamente mediante el sistema ordinario:

Trabajadores por cuenta propia que obtengan ingresos superiores a 27.000 UVT ($724.707.000).

Personas naturales que no califiquen en ninguna de las categorías expuestas anteriormente, incluso los rentistas de capital.

Regulados por el Decreto 960 de 1970 (Notarios).

DECLARACIÓN DE RENTA

El Impuesto sobre la Renta es un impuesto directo que grava los ingresos susceptibles de incrementar el patrimonio del contribuyente, es claro que este impuesto debe recaer sobre la renta fiscal, la cual puede ser renta de fuente nacional y extranjera.

En la teoría de incremento de riqueza, se entiende riqueza como todos los ingresos que ayudan a aumentar el poder adquisitivo de quienes los obtienen, incluido los ingresos extraordinarios.

La obtención de esta renta durante el año inmediatamente anterior, constituye renta gravable y aplicando un porcentaje de forma progresiva a la renta, o en su defecto vía retención en la fuente.

11

declarar también son sujetos de retención. Para estos últimos la reforma les permite que puedan presentar la declaración de renta cuando lo consideren necesario; con esto poder obtener su devolución cuando su retención resultaba superior al impuesto que les hubiese tocado pagar como declarantes, en cuyo caso no era posible solicitar la devolución del exceso, por ser no declarantes; pero ahora con la reforma si es posible.

“……en el caso del impuesto a la renta, los rangos de ingresos más bajos tienen la

tasa efectiva de tributación más alta. Esto se debe a que a un trabajador de ingresos bajos, que típicamente no declara renta, se le descuenta de su salario lo que se conoce como la retención en la fuente. Para los no declarantes, esta retención se constituye en el impuesto a cargo, sin que el trabajador pueda acceder a las deducciones o exenciones a las que usualmente acuden los rangos

de ingresos medios y altos…”4

¿QUE PERSONAS NATURALES ESTAN OBLIGADAS A DECLARAR?

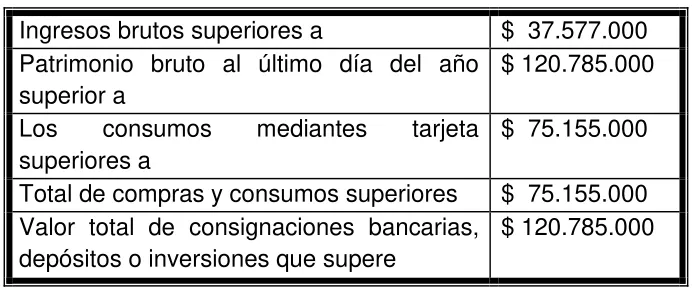

Las personas naturales obligadas a declarar renta y complementarios durante el año 2014 correspondiente a la vigencia del 2013 que cumplan al menos uno de los requisitos que detallamos a continuación estarán en la obligación:

[image:11.612.133.482.521.665.2] Personas naturales no responsables del régimen común y asimiladas a residentes, pero que no se encuentren en la categoría de Empleados o Trabajadores Por Cuenta Propia ni sean responsables del impuesto de IVA por la vigencia 2013.

Tabla 1

Ingresos brutos superiores a $ 37.577.000 Patrimonio bruto al último día del año

superior a

$ 120.785.000

Los consumos mediantes tarjeta superiores a

$ 75.155.000

Total de compras y consumos superiores $ 75.155.000 Valor total de consignaciones bancarias,

depósitos o inversiones que supere

$ 120.785.000

12

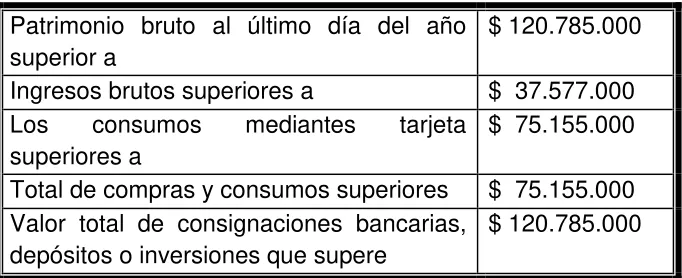

Para los empleados y prestadores de servicios personales el ingreso debe provenir en un 80% o más de la prestación de servicios de manera personal o actividad por cuenta y riesgo del empleador o contratante, mediante una vinculación laboral o legal de cualquier otra naturaleza.

[image:12.612.136.480.259.402.2]Adicionalmente son considerados como empleados los trabajadores que presten servicios personales mediante ejercicios de profesiones liberales o servicios que no requieran maquinaria o equipo especializado.

Tabla 2

Patrimonio bruto al último día del año superior a

$ 120.785.000

Ingresos brutos superiores a $ 37.577.000 Los consumos mediantes tarjeta

superiores a

$ 75.155.000

Total de compras y consumos superiores $ 75.155.000 Valor total de consignaciones bancarias,

depósitos o inversiones que supere

$ 120.785.000

Trabajadores por Cuenta Propia con los siguientes movimientos:

Tabla 3

Patrimonio bruto al último día del año superior a

$ 120.785.000

Ingresos brutos superiores a $ 37.577.000 Los consumos mediantes tarjeta

superiores a

$ 75.155.000

Total de compras y consumos superiores $ 75.155.000 Valor total de consignaciones bancarias,

depósitos o inversiones que supere

[image:12.612.137.478.517.656.2]13

SISTEMAS DE DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA

Sistema Ordinario (Libro I, Título I E.T)

Consiste en el sistema de depuración general del impuesto sobre la renta para personas naturales, en el cual considera los ingresos obtenidos en el período menos los ingresos no constitutivos de renta, los costos y deducciones y las rentas exentas.

[image:13.612.84.537.292.686.2]Desde el año 2013 el sistema general ordinario tiene las siguientes modificaciones:

Tabla 4

Sistema Ordinario de depuración para empleados y trabajadores

Total ingresos del período sin incluir la ganancia ocasional

(-) Ingresos no constitutivos de renta, sin incluir los aportes a fondos de pensiones que son considerados renta exenta

(=) Renta Bruta

(-) Deducciones por intereses de vivienda

(-) Deducciones por salud por contratos de medicina prepagada o seguros de salud para el trabajador, su cónyuge, sus hijos o dependientes

(-) 10% de los ingresos por concepto de dependientes * (-) La deducción por aportes obligatorios de salud

(-) Las deducciones por el GMF y donaciones establecidas para todos los declarantes (=) Renta Liquida

(-) La renta exenta por aportes obligatorios de pensiones

(-) La renta exenta por aportes voluntarios a fondos de pensiones o cuentas AFC sin exceder el 30% del ingreso del año y limitados a 3.800 UVT ($101.996.000 año 2013), incluidos los obligatorios

(-) El 25% de la renta exenta para asalariados limitada mensualmente a 240 UVT, la base de su cálculo se modifica y debe considerar todos los factores de depuración antes señalados (=) Renta Gravable

14

* Se consideran dependientes los hijos, el cónyuge o compañero permanente, o los padres y hermanos del contribuyente que se encuentren en situación de dependencia de acuerdo con lo definido en la ley.

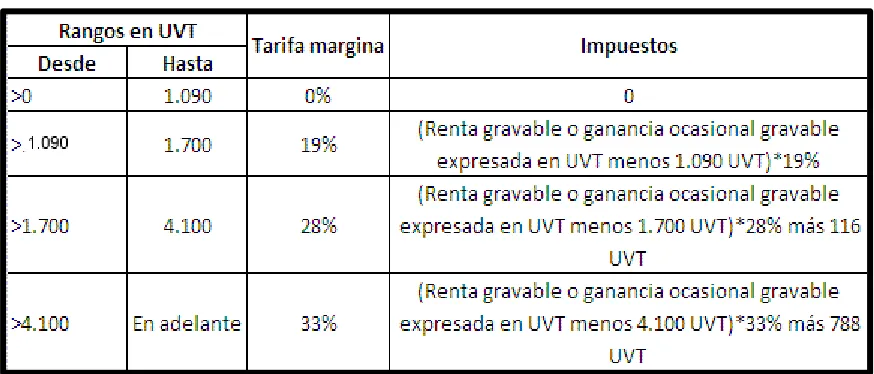

[image:14.612.85.522.272.459.2]La tarifa de la retención en la fuente para personas naturales es progresiva, toda vez que entre mayor sea la renta mayor será el impuesto a pagar; el Artículo 241 del Estatuto Tributario contiene la tabla en la cual según sea la renta así mismo es la tarifa.

Tabla 5

En el esquema tradicional puede seguir reduciendo la base gravable con beneficios como el ahorro en AFC, AFP, crédito de vivienda y/o pago de una medicina prepagada. Sin embargo, el ejercicio contable es complejo. Asimismo, puede lograr una base baja, pero con una tarifa alta del 33%.

Puede ser atractiva para trabajadores con ingresos altos, quienes pueden acceder a las deducciones.

Impuesto Mínimo Alternativo Nacional –IMAN-: Progresividad Para La Equidad

15

que aplica únicamente para personas naturales clasificadas como empleados y trabajadores especializados. Su principal objetivo “es crear un sistema impositivo en el cual se establezca un mínimo por debajo del cual no estará ningún contribuyente del impuesto a la renta y que corresponda con los ingresos que se perciban en el periodo gravable”. (Comunidad Contable Legis)

Según lo señalado en la exposición de motivos al proyecto de ley de la Reforma Tributaria, la estructura del Impuesto sobre la Renta es progresiva, es decir, en la mayoría de casos los que tienen mucho pagan más como proporción de sus ingresos brutos, y todo lo contrario con los que tienen poco, quienes pagan menos.

Gráfica 1

Fuente: DIAN 2012

La grafica anterior está ilustrando cómo las personas que obtienen menos ingresos puedan alcanzar a tributar vía retención en la fuente un porcentaje muy alto que alcanza un 7%, mientras que las personas que obtienen mayores ingresos se encuentran en un rango de tributación del 5%; esta fue una de las deficiencias que según el ministerio de Hacienda y Crédito Público quedó subsanado con la Reforma Tributaria, toda vez que cambiaron la depuración de la base como las tarifas del IMAN.

16 A QUIENES APLICA EL IMAN?

Empleados:

Personas naturales residentes (nacionales o extranjeros) que reciben ingresos en más de un 80% de un empleador o de un contratante como contraprestación por servicios prestados.

Trabajadores por cuenta propia:

Toda persona natural residente en el país cuyos ingresos provengan en una proporción igual o superior a un ochenta por ciento (80%) de la realización de una de las actividades económicas señaladas en el Capítulo II del Título V del Libro I del Estatuto Tributario.

A QUIENES NO APLICA EL IMAN?

Notarios Públicos (Decreto 960 de 1970).

Personas naturales residentes, no clasificadas como empleados.

Personas naturales que trabajen por cuenta propia, no clasificadas en las actividades previamente relacionadas.

Trabajadores por cuenta propia con ingresos superiores a 27.000 UVT ($724.707.000).

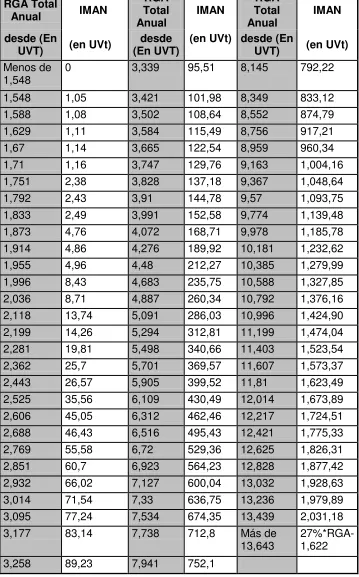

DETERMINACION DE LA RENTA GRAVABLE ALTERNATIVA

La RGA constituye la base gravada por este sistema y resulta luego de las erogaciones permitidas únicamente por el Artículo 332 del E.T para los

“Empleados” y el Artículo 339 del E.T para los “Trabajadores Por Cuenta Propia”,

17

Tabla 6

Total de ingresos brutos

(-) Ganancias Ocasionales – Dividendos y participaciones no gravadas

(-) Indemnizaciones en dinero o en especie

(-) Aportes obligatorios a seguridad social

(-) Gastos de Representación

(-) Pagos Catastróficos

(-) Perdidas en desastres o calamidades

(-) Costo fiscal de los bienes enajenados que no hagan parte del giro de los negocios

(-) Indemnización por seguros de vida

(-) Retiros de los fondos de cesantías

Sobre el particular, el Estatuto Tributario manifiesta:

“Art. 332. Determinación de la renta gravable alternativa.

De la suma total de los ingresos obtenidos en el respectivo periodo gravable se podrán restar únicamente los conceptos relacionados a continuación, y el resultado que se obtenga constituye la Renta Gravable Alternativa:

a. Los dividendos y participaciones no gravados en cabeza del socio o accionista de conformidad con lo previsto en los artículos 48 y 49 de este Estatuto.

b. El valor de las indemnizaciones en dinero o en especie que se reciban en virtud de seguros de daño en la parte correspondiente al daño emergente, de conformidad con el artículo 45 de este Estatuto.

c. Los aportes obligatorios al sistema general de seguridad social a cargo del empleado.

d. Los gastos de representación considerados como exentos de Impuesto sobre la Renta, según los requisitos y límites establecidos en el numeral 7 del artículo 206 de este Estatuto.

18

complementarios y de medicina prepagada, siempre que superen el 30% del ingreso bruto del contribuyente en el respectivo año o período gravable. La deducción anual de los pagos está limitada al menor valor entre el 60% del ingreso bruto del contribuyente en el respectivo período o dos mil trescientas (2.300) UVT.

Para que proceda esta deducción, el contribuyente deberá contar con los soportes documentales idóneos donde conste la naturaleza de los pagos por este concepto, su cuantía, y el hecho de que éstos han sido realizados a una entidad del sector salud efectivamente autorizada y vigilada por la Superintendencia Nacional de Salud.

El mismo tratamiento aplicará para pagos catastróficos en salud en el exterior, realizados a una entidad reconocida del sector salud, debidamente comprobados.

El Gobierno Nacional reglamentará la materia.

f. El monto de las pérdidas sufridas en el año originadas en desastres o calamidades públicas, declaradas y en los términos establecidos por el Gobierno Nacional.

g. Los aportes obligatorios al sistema de seguridad social cancelados durante el respectivo periodo gravable, sobre el salario pagado a un empleado o empleada del servicio doméstico. Los trabajadores del servicio doméstico que el contribuyente contrate a través de empresas de servicios temporales, no darán derecho al beneficio tributario a que se refiere este artículo.

h. El costo fiscal, determinado de acuerdo con las normas contenidas en el Capítulo 11 del Título I del Libro I de este Estatuto, de los bienes enajenados, siempre y cuando no formen parte del giro ordinario de los negocios.

i. Indemnización por seguros de vida, el exceso del salario básico de los oficiales y suboficiales de las fuerzas militares y la policía nacional, el seguro por muerte y la compensación por muerte de las fuerzas militares y la policía nacional, indemnización por accidente de trabajo o enfermedad, licencia de maternidad y gastos funerarios.

j. Los retiros de los fondos de cesantías que efectúen los beneficiarios o partícipes sobre los aportes efectuados por los empleadores a título de cesantía de

conformidad con lo dispuesto en el artículo 56 - 2 del Estatuto Tributario.”

19

Tabla 7

RGA Total

Anual IMAN

RGA Total

Anual IMAN

RGA Total

Anual IMAN

desde (En

UVT) (en UVt) (En UVT) desde (en UVt) desde (En UVT) (en UVt)

Menos de

1,548 0 3,339 95,51 8,145 792,22

1,548 1,05 3,421 101,98 8,349 833,12 1,588 1,08 3,502 108,64 8,552 874,79 1,629 1,11 3,584 115,49 8,756 917,21 1,67 1,14 3,665 122,54 8,959 960,34 1,71 1,16 3,747 129,76 9,163 1,004,16 1,751 2,38 3,828 137,18 9,367 1,048,64 1,792 2,43 3,91 144,78 9,57 1,093,75 1,833 2,49 3,991 152,58 9,774 1,139,48 1,873 4,76 4,072 168,71 9,978 1,185,78 1,914 4,86 4,276 189,92 10,181 1,232,62 1,955 4,96 4,48 212,27 10,385 1,279,99 1,996 8,43 4,683 235,75 10,588 1,327,85 2,036 8,71 4,887 260,34 10,792 1,376,16 2,118 13,74 5,091 286,03 10,996 1,424,90 2,199 14,26 5,294 312,81 11,199 1,474,04 2,281 19,81 5,498 340,66 11,403 1,523,54 2,362 25,7 5,701 369,57 11,607 1,573,37 2,443 26,57 5,905 399,52 11,81 1,623,49 2,525 35,56 6,109 430,49 12,014 1,673,89 2,606 45,05 6,312 462,46 12,217 1,724,51 2,688 46,43 6,516 495,43 12,421 1,775,33 2,769 55,58 6,72 529,36 12,625 1,826,31 2,851 60,7 6,923 564,23 12,828 1,877,42 2,932 66,02 7,127 600,04 13,032 1,928,63 3,014 71,54 7,33 636,75 13,236 1,979,89 3,095 77,24 7,534 674,35 13,439 2,031,18 3,177 83,14 7,738 712,8 Más de

13,643 27%*RGA-1,622

[image:19.612.124.483.105.682.2]20

El Artículo 339 del E.T aplicable para los clasificados como “Trabajadores Por Cuenta Propia” maneja las mismas deducciones que el Artículo 332, excepto por

los numerales D e I por tener carácter laboral.

Cabe anotar que según lo expuesto en el Artículo 331 del E. T. “las ganancias

ocasionales contenidas en el título III del Libro I no hacen parte de la base

21

Nivel de ingresos brutos mensuales

Conceptos Depuración

ordinaria

Depuracion con el IMAN ART. 332

Depuración ordinaria

Depuracion con el IMAN -ART. 332

Depuración ordinaria

Depuracion con el IMAN ART. 332

Depuración ordinaria

Depuracion con el IMAN ART. 332

Depuración ordinaria

Depuracion con el IMAN ART. 332

Total ingresos brutos anuales laborales

56.880.000 56.880.000 57.600.000 57.600.000 122.400.000 122.400.000 192.000.000 192.000.000 420.000.000 420.000.000

Mas: ingresos por dividendos 0 0 0 0 0 0 0 0 0 0

Mas: intereses en bancos 0 0 0 0 0 0 0 0 0 0

Total ingresos brutos 56.880.000 56.880.000 57.600.000 57.600.000 122.400.000 122.400.000 192.000.000 192.000.000 420.000.000 420.000.000 Ingresos no gravados

ingresos no gravados por dividendos 0 0 0 0 0 0 0 0 0 0

ingresos no gravados por intereses 0 0 0 0 0 0 0 0 0 0

Total ingresos netos 56.880.000 56.880.000 57.600.000 57.600.000 122.400.000 122.400.000 192.000.000 192.000.000 420.000.000 420.000.000 Deducciones

Intereses crédito de vivienda (1.000.000) 0 (1.000.000) 0 (1.000.000) 0 (1.000.000) 0 (1.000.000) 0 aportes obligatorios a Salud (2.275.200) (2.275.200) (2.304.000) (2.304.000) (4.896.000) (4.896.000) (7.680.000) (7.680.000) (16.800.000) (16.800.000)

Aportes a seguridad social empleada

doméstica 0 (1.584.000) 0 (1.584.000) 0 (1.584.000) 0 (1.584.000) 0 (1.584.000)

Renta liquida 53.604.800 53.020.800 54.296.000 53.712.000 116.504.000 115.920.000 183.320.000 182.736.000 402.200.000 401.616.000 Renta Presuntiva No se calcularia No aplica No se calcularia No aplica No se calcularia No aplica No se calcularia No aplica No se calcularia No aplica Rentas Exentas

Aportes voluntarios a Pensiones y AFC

(17.064.000) 0 (17.280.000) 0 (36.720.000) 0 (57.600.000) 0 (101.996.000) 0

25% de los demas ingresos gravables (9.135.200) 0 (9.254.000) 0 (19.946.000) 0 (31.430.000) 0 (75.051.000) 0 Renta liquida gravable 27.405.600 53.020.800 27.762.000 53.712.000 59.838.000 115.920.000 94.290.000 182.736.000 225.153.000 401.616.000

[image:21.612.59.703.129.513.2]En UVT sería 1.021,03 1.975,37 1.034,31 2.001,12 2.229,35 4.318,77 3.512,91 6.808,09 8.388,40 14.962,78

Tabla Art. 241 del ET 0 0 7.092.000 16.738.000 59.135.000

Tabla Art. 344 ET 532.000 590.000 7.153.000 19.705.000 74.389.000

4.800.000 10.200.000 16.000.000 35.000.000

22

Teniendo en cuenta el cuadro anterior, con el método del IMAN se tendrá una tarifa mínima. No hay espacio para muchas deducciones, prácticamente los básicos como salud y pensión y otros eventuales como los aportes obligatorios que realice al sistema general de seguridad social.

Por esto, la base gravable es más alta, pero la tarifa es inferior, es decir, aumenta paulatinamente y no sobrepasa el 27%. Por ejemplo, una persona con ingresos cercanos a $23 millones tendrá una tarifa alrededor de 13%. Según la DIAN, para el grueso de la población estará muy por debajo del 5%.

Impuesto Mínimo Alternativo Simple –IMAS-

Presenta dos aplicaciones distintas:

Impuesto Mínimo Alternativo Simple para Empleados

El Impuesto Mínimo Alternativo Simple – IMAS – tal como lo establece el Estatuto Tributario en su Artículo 334 “….es un sistema de determinación simplificado sobre el impuesto sobre la renta… cuya Renta Gravable Alternativa en el respectivo año gravable sea inferior a Cuatro Mil Setecientas (4.700) UVT”, es decir, $126.153.000.

23

Tabla 9

En el siguiente gráfico tomada por el proyecto de ley se comparan la tarifa mínima prevista en la tabla del IMAN en la declaración de renta ordinaria y la tarifa única del procedimiento simplificado del IMAS.

Grafica 2

24

El IMAS tiene la misma depuración del IMAN pero las tarifas de cálculo son más altas, la ventaja es que la declaración resultante queda en firme en seis meses después de pagada; hoy en día una declaración de renta queda en firme en tres años. El artículo 335 del Estatuto Tributario establece la firmeza de la declaración del Impuesto Mínimo Alternativo Simple y dice “La liquidación privada de los

trabajadores por cuenta propia que apliquen voluntariamente el Impuesto Mínimo

Alternativo Simple “IMAS”, quedará en firme después de seis meses contados a

partir del momento de la presentación, siempre que sea presentada en forma

oportuna y debida, el pago se realice en los plazos que para tal efecto fije el

Gobierno Nacional y que la Administración no tenga prueba sumaria sobre la

ocurrencia de fraude mediante la utilización de documentos o información falsa en

los conceptos de ingresos, aportes a la seguridad social, pagos catastróficos y

pérdidas por calamidades, u otros. Los contribuyentes que opten por aplicar

voluntariamente el IMAS, no estarán obligados a presentar la declaración del

Impuesto sobre la Renta establecida en el régimen ordinario.”

Los documentos, información y certificados soportes para el cálculo de la RGA deben ser verídicos, toda vez que son sujetos a revisión por parte del ente administrativo.

Impuesto Mínimo Alternativo Simple para Trabajadores Por Cuenta Propia

Los trabajadores por cuenta propia podrán optar por liquidar su Impuesto sobre la Renta mediante el Impuesto Mínimo Simplificado “IMAS”, siempre que sus

ingresos brutos en el período gravable sean iguales o superiores a Mil Cuatrocientos (1.400) UVT e inferiores a Veintisiete Mil (27.000) UVT -$37.577.000 y $724.707.000 respectivamente.-

Teniendo en cuenta lo anterior podemos además precisar lo siguiente:

25

Están basadas en rentabilidades estimadas y no se rigen por tablas progresivas.

Los niveles mínimos de ingresos dependen de cada una de las actividades. Los contribuyentes que obtengan una RGA superior a los 27.000 UVT

determinarán su impuesto de Renta utilizando el Sistema Ordinario.

El Artículo 338 del E.T. establece que “…los trabajadores por cuenta propia

no obligados a llevar contabilidad, deberán manejar un sistema de registros

en la forma que establezca la Dirección de Impuestos y Aduanas

Nacionales. El incumplimiento o la omisión de esta obligación dará lugar a

la aplicación de las sanciones previstas en el artículo 655 de este estatuto”.

“De acuerdo con Asobancaria, en general las personas naturales no incluidas en

la definición de empleados tales como trabajadores por cuenta propia, rentistas de

capital y otros, no quedaron obligados a aplicar el IMAN y deberán tributar bajo el

régimen ordinario del impuesto sobre la renta, más favorable que el IMAN, pues

permite deducciones adicionales tales como los aportes a las cuentas de Ahorro

para el Fomento a la Construcción (AFC) y a los fondos voluntarios de pensiones

(AFP); los intereses de los créditos de vivienda y la renta exenta del

25%.”(Finanzas Personas, 2013)

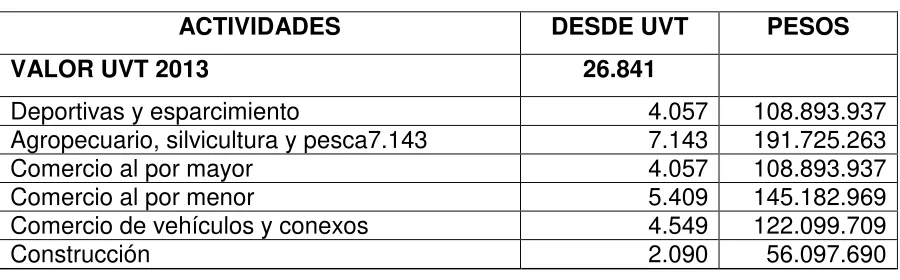

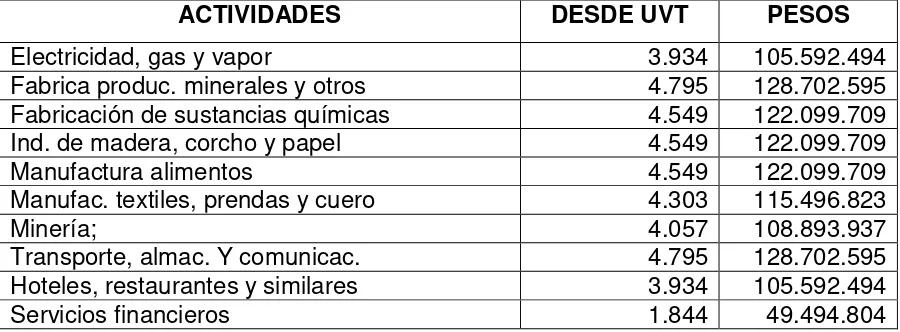

[image:25.612.80.530.577.717.2]NIVELES DE INGRESOS PARA IMAS DE TRABAJADORES POR CUENTA PROPIA (Artículo 340 E.T.)

Tabla 10

ACTIVIDADES DESDE UVT PESOS

VALOR UVT 2013 26.841

Deportivas y esparcimiento 4.057 108.893.937

Agropecuario, silvicultura y pesca7.143 7.143 191.725.263

Comercio al por mayor 4.057 108.893.937

Comercio al por menor 5.409 145.182.969

Comercio de vehículos y conexos 4.549 122.099.709

26

ACTIVIDADES DESDE UVT PESOS

Electricidad, gas y vapor 3.934 105.592.494

Fabrica produc. minerales y otros 4.795 128.702.595 Fabricación de sustancias químicas 4.549 122.099.709

Ind. de madera, corcho y papel 4.549 122.099.709

Manufactura alimentos 4.549 122.099.709

Manufac. textiles, prendas y cuero 4.303 115.496.823

Minería; 4.057 108.893.937

Transporte, almac. Y comunicac. 4.795 128.702.595

Hoteles, restaurantes y similares 3.934 105.592.494

Servicios financieros 1.844 49.494.804

[image:26.612.80.530.71.237.2]DIFERENCIAS DEL IMAN E IMAS

Tabla 11

IMAN IMAS

Es Obligatorio Es Voluntario

Es para todos los contribuyentes

clasificados como empleados Es4.700 UVT para quienes tienen RGA inferior a Tarifas Inferiores Tarifas Superiores

Si hay que presentar declaración No hay que presentar declaración ordinaria

27

[image:27.612.85.534.143.627.2]TABLA DE RESULTADOS

Tabla 12

Depuración ordinaria Depuración con el

IMAN

Depuración con el IMAS

187.200.000 187.200.000 187.200.000

2.000.000 2.000.000 2.000.000

3.000.000 3.000.000 3.000.000

192.200.000 192.200.000 192.200.000

(2.000.000) (2.000.000) (2.000.000)

(2.400.000) No aplica No aplica

Total ingresos netos 187.800.000 190.200.000 190.200.000

(1.000.000) No aplica No aplica

(7.074.000) (7.488.000) (7.488.000)

No aplica (500.000) (500.000)

No aplica (1.584.000) (1.584.000)

Renta líquida 179.726.000 180.628.000 180.628.000

(500.000) No aplica No aplica

179.226.000 180.628.000 180.628.000

Renta Presuntiva No calcula No aplica No aplica

(56.160.000) 0 0

(30.741.500) 0 0

Subtotal Rentas exentas (86.901.500) 0 0

92.324.500 180.628.000 180.628.000 En UVT sería 3.439,68 6.729,56 6.729,56 Se busca en la tabla del artículo 241 del E.T. 16.188.000

Se buscan en las tablas del 333 o 334 14.209.000

no tiene derecho porque ingresos brutos excenden 4700 UVT

26.841 $

$ 92.324.500 3.439,68

Valor del impuesto sobre la renta (en pesos); (véase la tabla de abajo) 16.188.000,00 Mas: intereses en bancos

Total ingresos brutos Ingresos no gravados

ingresos no gravados por intereses

Deducciones

Intereses crédito de vivienda

Tabla del Artículo 241 del E.T. aportes obligatorios a Salud

Pagos por eventos catastróficos no cubiertos por el POS

ingresos no gravados por dividendos

Aportes a seguridad social empleada doméstica

Menos: compensaciones exceso de presuntiva Renta líquida compensada

Renta líquida gravable Valor UVT en el 2013

En UVT

Valor oficial de la UVT para el ejercicio 2013

Renta líquida gravable En Pesos

Conceptos

15.600.000 26.841

Total ingresos brutos anuales laborales Mas: ingresos por dividendos

Aportes voluntarios a Pensiones y AFC 25% de los demás ingresos gravables laborales Nivel de ingresos brutos mensuales

28

IMPACTO SEGÚN SALARIO

[image:28.612.89.533.211.599.2]Cifras en millones de pesos / Fuente: Dian

29

Una vez hechas las descripciones anteriores nos permitimos hacer los siguientes comentarios generales, sobre todo el tema tratado y dos interrogantes, los cuales esperamos darle respuesta:

En la actualidad se está generando una gran inquietud por la definición de empleados contenida en la Reforma Tributaria, ya que de ser catalogados como profesionales independientes que asumen el riesgo de su actividad, su situación tributaria cambiaría teniendo en cuenta que se eliminó la posibilidad de deducir de la base del IMAN los costos en los que incurren para generar el ingreso.

Para los empleados los impuestos se incrementan considerablemente, toda vez que en la depuración del ingreso para calcular el IMAN no es posible restar las principales deducciones y exenciones que se tienen para la depuración ordinaria, ni los gastos en que se incurren para generar el ingreso para los independientes.

Inicialmente en el texto original de la Reforma Tributaria se incluía en la aplicación del IMAN a todas las personas naturales, sean empleados, trabajadores por cuenta propia o rentistas de capital, al final solo quedaron contemplados los empleados; el resto tributarán bajo el régimen ordinario, el resultado obtenido puede ser incremento de los impuestos a pagar aunque en menor valor que con la aplicación del IMAN.

30

EL IMAN FRENTE A LA RENTA PRESUNTIVA

Para los contribuyentes clasificados en la categoría de empleados y de acuerdo a lo establecido en la Ley 1607 de 2012 mediante el cual se creó un nuevo sistema de determinación del Impuesto sobre la Renta (Impuesto Mínimo Alternativo Nacional- IMAN), se puede establecer que la renta presuntiva desaparece al tener otro sistema presunto para establecer el Impuesto de Renta como lo es el IMAN.

Lo anterior nos conduce a determinar si el objetivo o fin de la norma fue el de eliminar la base de renta presuntiva para determinar el Impuesto sobre la Renta o por el contrario fue establecer la liquidación del impuesto de una forma más equitativa y progresiva para los contribuyentes clasificados como empleados.

De la lectura al artículo 330 del E.T. adicionado por la Ley 1607 de 2012, establece que “El impuesto sobre la renta y complementarios de las personas naturales residentes en el país, clasificadas en la categoría de empleados de conformidad con el artículo 329 de este Estatuto, será el determinado por el sistema ordinario contemplado en el Título I del Libro I de este Estatuto, y en ningún caso podrá ser inferior al que resulte de aplicar el Impuesto Mínimo

Alternativo Nacional –IMAN”; de esta lectura se determina que la Ley está

estableciendo una base presunta equivalente a lo tácitamente establecido por el legislador dejando sin efecto la renta presuntiva como base mínima para el cálculo del impuesto de renta.

Por otro lado mediante el Decreto Reglamentario 3032 del 27 de diciembre de 2013, el Ministerio de Hacienda y Crédito Público, establece en el artículo 7 parágrafo 1 “Para los efectos de este artículo, el sistema ordinario de determinación del Impuesto sobre la Renta de que trata el artículo 330 del Estatuto Tributario comprende la determinación de la renta líquida en el contexto del artículo 26 y 'siguientes del Estatuto Tributario, observando lo dispuesto sobre la

renta presuntiva”, situación que cambia totalmente el sentido de la norma y consideramos que se debe dar aplicación toda vez que para el cálculo dentro del sistema ordinario con lleva a que la base del impuesto es el mayor entre la renta líquida y la renta presuntiva por ende se debe tener en cuenta la renta presuntiva. Se debe dar aplicación a este decreto por su presunción de legalidad mientras esté vigente a un que sea violatorio del principio de reserva de ley y la jerarquía de las normas.

31

32

CONCLUSIONES

Los tres sistemas de cálculo del Impuesto de Renta buscan fijar un principio de equidad entre los contribuyentes; además de exigir un mayor control de los hechos económicos desarrollados en el periodo vigente.

El IMAN e IMAS son sistemas que tienen como pilar fundamental la determinación correcta de la base gravable, estableciendo con mayor exactitud los ingresos y erogaciones reales del contribuyente, permitiendo el cálculo equitativo del impuesto de renta.

Según las comparaciones anteriores hemos concluido que el sistema tributario en Colombia no es un sistema equitativo, pues la carga impositiva recae desproporcionalmente.

33

BIBLIOGRAFÍA

Estatuto Tributario 2013. Editorial Legis.

Apuntes de Derecho Tributario colombiano: Jesús Orlando Corredor Alejo. Ley 1607 – Reglamentos – Estudio Teórico y Práctico de la Reforma

Tributaria. CroweHorwath

Memorias: Jornadas Colombianas de Derecho Tributario. ICDT instituto Colombiano de Derecho Tributario Dr. Ricardo Andrés Sabogal.

Finanzas y Política Económica Volumen 2. - Evolución Renta en Colombia Dr. Luís Ignacio Lozano Espitia, María Isabel Bueno Bueno.

Revista tributaria “25 años de historia tributaria” Dr. Julio Roberto Piza Rodríguez

El Impuesto sobre la renta y complementarios. Dr. Julio Roberto Piza R. y Dr. Pedro Enrique Sarmiento P.

Libro Reforma tributaria –Personas Naturales www.finanzaspersonales.com.co

www.ElTiempo.com