INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY

P R E S E N T E .

-Por medio de la presente hago constar que soy autor y titular de la obra denominada".

en los sucesivo LA OBRA, en virtud de lo cual autorizo a el Instituto Tecnológico y de Estudios Superiores de Monterrey (EL INSTITUTO) para que efectúe la divulgación, publicación, comunicación pública, distribución, distribución pública y reproducción, así como la digitalización de la misma, con fines académicos o propios al objeto de EL INSTITUTO, dentro del círculo de la comunidad del Tecnológico de Monterrey.

El Instituto se compromete a respetar en todo momento mi autoría y a otorgarme el crédito correspondiente en todas las actividades mencionadas anteriormente de la obra.

De la misma manera, manifiesto que el contenido académico, literario, la edición y en general cualquier parte de LA OBRA son de mi entera responsabilidad, por lo que deslindo a EL INSTITUTO por cualquier violación a los derechos de autor y/o propiedad intelectual y/o cualquier responsabilidad relacionada con la OBRA que cometa el suscrito frente a terceros.

Diagnóstico Curricular y Determinación de Competencias del

Sector de Matemáticas de la Licenciatura en Contaduría-Edición

Única

Title

Diagnóstico Curricular y Determinación de Competencias

del Sector de Matemáticas de la Licenciatura en

Contaduría-Edición Única

Authors

Sylvia López Cázares

Affiliation

ITESM-Universidad Virtual

Issue Date

2007-06-01

Item type

Tesis

Rights

Open Access

Downloaded

19-Jan-2017 09:23:12

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES

DE MONTERREY

UNIVERSIDAD VIRTUAL

TESIS PRESENTADA

COMO REQUISITO PARA OBTENER EL TÍTULO

DE MAESTRA EN EDUCACIÓN

AUTORA: Ing. Sylvia López Cázares

ASESORA: Mtra. Josefina Bailey Moreno

DIAGNOSTICO CURRICULAR Y DETERMINACION DE

COMPETENCIAS DEL SECTOR DE MATEMATICAS DE LA

LICENCIATURA EN CONTADURIA

Tesis presentada

Por

Ing. Quím. Sylvia López Cázares

Ante la Universidad Virtual del

Instituto Tecnológico y de Estudios Superiores de Monterrey

como requisito parcial para optar

por el título de

MAESTRA EN EDUCACIÓN

Dedicatoria

A mi esposo,

Agradecimientos

Agradezco a Dios por darme fortaleza para librar las dificultades que se me presentaron en la realización de este proyecto, y me permitió finalizarlo.

A mi hijo y a Diana con todo mi amor, que aunque están lejos, siempre tuve su apoyo.

A mi asesora maestra Josefina Bailey Moreno, por su valiosa ayuda por sus conocimientos brindados en la elaboración de esta tesis.

A Elisa mi compañera y amiga que siempre estuvo alentándome, y desde el inicio nos apoyamos y trabajamos como un gran equipo para la satisfacción de esta maestría.

A las autoridades del Centro de estudios Superiores del estado de Sonora, por haberme otorgado esta oportunidad de estudiar esta maestría.

A mis compañeros virtuales que siempre los tendré presente por su ayuda Fernando Alejandre, Luis Arballo, y a Romy, Gracias.

DIAGNOSTICO CURRICULAR Y DETERMINACION DE

COMPETENCIAS DEL SECTOR MATEMATICAS DE LA

LICENCIATURA EN CONTADURIA

Resumen

La idea de la presente investigación surgiódebido a que en el Centro de Estudios

Superiores del Estado de Sonora se está implementado un nuevo Modelo educativo basado en competencias, es por ello que el objetivo de este estudio de carácter cualitativo es realizar un diagnóstico del sector de matemáticas para determinar si es necesario implementar un diseño curricular basado en competencias e identificar cuales son las competencias necesarias del sector matemáticas de la Licenciatura en Contaduría. La metodología del trabajo fue en dos etapas, primero se realizó un diagnóstico del sector curricular de matemáticas de la Licenciatura en Contaduría y segundo se identificaron las competencias de matemáticas de la Licenciatura. La recopilación de la información fue por medio de entrevistas y cuestionarios a los directivos de la institución, docentes del sector matemáticas, alumnos, egresados y empleadores, también se realizó una investigación documental de la normatividad de la institución y de los programas de estudio del sector.

Índice de contenidos

Página

Dedicatorias y Agradecimientos... iii

Resumen………. ...v

Índice de contenidos ...vi

Índice de tablas………..………...ix

Introducción ………1

Capítulo 1 Planteamiento del Problema... 4

1.1 Contexto...4

1.1.1 El Centro de Estudios Superiores del Estado de Sonora ...4

1.1.2 Unidad Académica San Luis Río Colorado………..………....6

1.1.3 Nuevo Modelo Educativo ENFACE……….7

1.1.4 Infraestructura y planta docente de la Licenciatura en Contaduría………...8

1.2 Definición del problema……….9

1.3 Preguntas de Investigación………...11

1.4 Objetivo General………..………..11

1.5 Justificación ...12

1.6 Beneficios esperados ...15

1.7 Delimitación y limitaciones de la Investigación………..16

Capítulo 2 Fundamentación teórica………...………..…..17

2.1 Antecedentes...17

2.1.1 Estudios sobre competencias………...17

2.1.2 Universidades Latinas………..…….18

2.1.3 Competencia Académica en Universidades Nacionales………...21

2.1.4 Perfil de Contador competencias profesionales………..23

2.1.5 Proyecto Tuning………..…25

2.1.6 Competencias Genéricas de Matemáticas -América Latina………26

2.1.7 Estudios de las matemáticas ………..……….29

2.2 Marco Teórico...34

2.2.1 Currículum y Diseño curricular………..………34

2.2.2 Modelos de enseñanza, estrategias y evaluación………..……..……...37

2.2.3 Competencias y Diseño Curricular por competencias…………..…….……...44

2.2.4 Clasificación de las competencias ………..….………..47

2.2.5 Evaluación Curricular...………..…...49

2.2.6 Modelo CIPP……….…...……...50

Capítulo 3 Metodología...52

3.1.1 Etapa I. Diagnóstico del sector curricular de matemáticas……...………....53

3.1.1.1 Método de recolección de datos Etapa I………...………56

3.1.1.2 Evaluación del Contexto………57

3.1.1.3 Diagnóstico de Entrada……….58

3.1.1.4 Evaluación del Proceso……….59

3.1.1.5 Evaluación del Producto………..60

3.1.2 Etapa II. Identificación de las competencias del sector matemáticas de la Licenciatura en Contaduría………62

3.2 Escenario y personajes ...64

3.3 Análisis e interpretación de los resultados……….65

Capítulo 4 Análisis de resultados ...66

4.1 Etapa I. Diagnóstico del sector curricular de matemáticas……….………....67

4.1.1 Resultados de la Evaluación del Contexto……….………...67

4.1.2 Resultados de la Evaluación de Entrada………75

4.1.3 Resultados de la evaluación del Proceso……….………..87

4.1.4 Resultados de la evaluación del Producto……….…....90

4.2 Etapa II. Identificación de las competencias del sector matemáticas de la Licenciatura en Contaduría……….………92

4.2.1 Fase1: Resultados de identificación de competencias específicas del Sector matemáticas, mediante revisión documental………...…93

4.2.2 Fase 2: Resultados. Identificación de competencias del sector matemáticas mediante entrevistas y cuestionarios. ………..100

Capítulo 5 Conclusiones y recomendaciones...108

5.1 Conclusiones...108

5.1.1 Etapa I. Diagnóstico curricular del sector matemáticas…………...………...…108

5.1.2Etapa II. Identificación de las competencias del sector matemáticas……….……111

5.2 Recomendaciones……….……….112

Referencias…… ...121

Apéndice 2 Plan de Estudios del Contador Publico de la Universidad Regiomontana…...129

Apéndice 3 Plan de Estudios 2000 del Contador Público de la Universidad Autónoma de Campeche……….131

Apéndice 4Plan de Estudios de la Licenciatura en Contaduría Pública Universidad Externado de Colombia……….……….133

Apéndice 5Modelo CIPP de evaluación de Sufflebeam……….……….135

Apéndice 6Modelo CIPP………...…136

Apéndice 7Instrumentos. Entrevista a Directivos de la Institución………...……..140

Apéndice 8Entrevista a docentes de la Institución………142

Apéndice 9Cuestionario a empleadores………....145

Apéndice 10Cuestionario a egresados………..148

Apéndice 11 Cuestionario a estudiantes de la Institución………151

Apéndice 12 Cuestionario para la identificación de competencias………...……153

Apéndice 13 Programas de curso del sector matemáticas………..……..154

Apéndice 14 Curricula de la Licenciatura en Contaduría………..…..179

Índice de tablas

Página .

Tabla 3.1 Fases, dimensiones e instrumentos utilizados en la Etapa I………...….55

Tabla 4.1 Niveles de logro de los componentes de los programas del sector de

Matemáticas………...76 .

Tabla 4.2 Comparación de competencias de Universidades……….93 Tabla 4.3 Respuestas de los informantes a las habilidades, conocimientos y actitudes que

necesita el sector matemáticas………102 Tabla 4.4 Comparación de Resultados de la Entrevista, cuestionario e investigación

Introducción

La vinculación entre las instituciones educativas y las empresas es cada vez mas intensa, por lo que aquellas universidades que no tengan contacto con la realidad laboral se verán en serias dificultades competitivas y alejadas del contexto globalizado que

actualmente impera. Así, se hace necesario el diseño de estrategias para el desarrollo de competencias que conduzcan a los estudiantes hacia niveles evolutivos respecto a su conocimiento, habilidades, destrezas y valores, igual a un grado de desempeño óptimo en los sistemas productivos a los cuales se van incorporando. Por tanto la modernización no solo es restrictiva y obligada para las empresas sino también para las universidades que generan egresados de los cuales se nutren. Un individuo con un alto desarrollo en sus competencias básicas y genéricas además de una educación continua que le permita el fortalecimiento de sus competencias específicas a su puesto laboral, será una persona deseable para las organizaciones y un elemento de utilidad para la sociedad en la que se desenvuelve.

El presente estudio tiene como fin realizar un diagnóstico del sector de matemáticas para determinar si es necesario implementar un diseño curricular basado en competencias e identificar cuales son las competencias necesarias del sector matemáticas de la

Licenciatura en Contaduría.

definido el problema de la investigación se plantean las preguntas de la investigación, se redacta el objetivo que justifica y lleva a determinar los beneficios esperados, finalmente se mencionan las delimitaciones y limitaciones de la investigación.

En la base teórica, se establece el segundo capítulo titulado fundamentación teórica, que se ha dividido en dos partes. En los antecedentes se explica el modelo educativo por competencias aplicado a la Licenciatura en Contaduría por parte de algunas universidades latinas y nacionales. La otra parte se constituye por la revisión de literatura que apoya la relevancia de la problemática de la investigación.

El tercer capítulo, se refiere a la metodología. Se describe el enfoque de la investigación cualitativa que guió el estudio realizado, así como los instrumentos

(entrevista, cuestionario, investigación documental) utilizados en la recolección de datos que permitieron dar respuesta al cuestionamiento. El proceso fue dividido en dos etapas en las que se evalúa el sector curricular de matemáticas, se identifican y proponen las

competencias necesarias para dicho sector.

El análisis de datos se aborda en el cuarto capítulo, que contiene la presentación de resultados una vez recolectada la información proveniente de la aplicación de los

instrumentos y del análisis de los documentos, fue posible la interpretación para la construcción de significados con base en el sustento teórico estudiado.

Y por último el capítulo cinco, conclusiones y recomendaciones aporta el razonamiento sobre las preguntas de investigación, el cumplimiento de objetivos y las recomendaciones para los involucrados en el estudio, también se hacen aportaciones para futuras investigaciones, sobre la práctica docente en el sector matemáticas del la

La intención de este trabajo fue apoyar a la institución en el diseño curricular del sector de matemáticas de la Licenciatura en Contaduría. Hacer una invitación y

Capítulo 1

Planteamiento del Problema

En el presente capítulo se describe la información necesaria para enmarcar el

problema de investigación. El capítulo incluye información relativa al contexto donde se realiza una descripción del escenario donde se ubica el problema. Se plantean las preguntas que guían la investigación, como los objetivos que se pretenden lograr con el estudio. La justificación explica por qué se desea realizar el estudio, su importancia y fundamento y beneficios que se obtendrán con su realización y por último se mencionan los obstáculos encontrados.

1.1 Contexto

1.1.1 El Centro de Estudios Superiores del Estado de Sonora

Las sociedades contemporáneas se enfrentan al reto de proyectarse y adaptarse a un proceso de cambio que viene avanzando muy rápidamente hacia la construcción de

Sociedades del Conocimiento, que es dinamizado esencialmente por el desarrollo de nuevas tendencias en la generación difusión y utilización del conocimiento, lo cual está demandando la revisión y adecuación de muchas de las empresas y organizaciones sociales y la creación de otras nuevas con capacidad para asumir y orientar el cambio.En lo

generen y adapten la ciencia y la tecnología a fin de apoyar la reestructuración de sus aparatos productivos.

El Centro de Estudios Superiores del Estado de Sonora institución educativa, que se crea por la Ley número 28, publicada el 3 de octubre de 1983 en el Boletín Oficial del Gobierno del Estado, con el fin general de participar en el proceso de formación de profesionales demandados por el desarrollo social, económico, cultural y político de la entidad teniendo como objetivo formar profesionales, realizar investigación difundir y extender los beneficios de la cultura, para contribuir al progreso del estado y de la nación cuya Misión es la de contribuir al progreso social del país, atendiendo las prioridades del desarrollo integral del estado de Sonora por medio de sus funciones de docencia,

investigación, extensión del conocimiento y difusión de la cultura. La formación de los

alumnos está fundada en un sólido conocimiento disciplinario y práctico de la profesión, así como en el fomento de actitudes que fortalecen la conciencia de la nacionalidad, el pensamiento solidario con el bien social y la visión creativa e innovadora. (CESUES,

2004).

1.1.2 Unidad Académica San Luis Río Colorado

La Unidad Académica de San Luis Río Colorado donde se realizó la investigación ofrece siete programas de Licenciatura y un programa de Postgrado, se localiza en el Km 3.5 de la carretera a Sonoyta, y cuenta con una infraestructura constituida por un edificio de oficinas administrativas, cinco edificios con aulas para clases, tres laboratorios de computo, un laboratorio de ingles, un edificio de tutorías donde se encuentran la mayoría de los cubículos de maestros, una biblioteca para satisfacer la demanda de los estudiantes, un centro de negocios, dos cafeterías, dos aulas magnas, un taller de Ingeniería Industrial, y un edificio de Postgrado, la infraestructura con que cuenta la Unidad es compartido por todas las licenciaturas.

El CESUES ha emprendido un proceso de cambio de su modelo educativo, incorporando innovaciones surgidas de los avances de los distintos campos de

conocimiento con el propósito de lograr mayor pertinencia y calidad en su funcionamiento, con base en el análisis de las condiciones del contexto, de las políticas educativas vigentes, de su propia historia, así como de las diversas evaluaciones realizadas por el CESUES, tanto en la comunidad universitaria como en el entorno local y considerando las

recomendaciones surgidas de las evaluaciones de los organismos pertinentes tales como: Comités Interinstitucionales para la Evaluación de la Educación Superior (CIEES), Consejo para la Acreditación de la Educación Superior (COPAES), se propone el desarrollo de un modelo educativo que permita atender a tales necesidades y

requerimientos, asegurando una formación profesional pertinente y de calidad a los jóvenes de la entidad.

1.1.3 Nuevo Modelo Educativo ENFACE

El documento llamado Modelo Educativo CESUES (2006) constituye el marco de referencia para el rediseño, su aplicación y seguimiento, destinado a marcar las líneas de acción institucional, su diseño, aprobación y puesta en práctica.

El nuevo modelo se denomina Enseñanza enfocada en la Flexibilidad Académica, en el Aprendizaje y la Competitividad para el Estudiante o ENFACE y su implementación esta dividida en cuatro fases o etapas metodológicas:

1) Diseño del modelo

2) Determinación con los sectores de lo que el egresado debe saber hacer

4) Operación del modelo y nuevos planes de estudio

Para el desarrollo de estas etapas se formó un comité de maestros en cada unidad que se encuentra apoyando al modelo educativo ENFACE. Este comité de unidad tiene como objetivo: contribuir al logro de planes de estudio mejor estructurados, con referentes sólidos a nivel nacional e internacional basados en las características que engloban al Modelo Educativo ENFACE; objetivo de suma importancia para el éxito del planteamiento e implementación de los planes de estudio por programa educativo; por comentarios de los maestros del comité, el modelo educativo ENFACE se encuentra en la etapa uno y tiene detalles que concluir en esta etapa, por lo que el proceso se encuentra aproximadamente en un 25% de avance(CESUES, 2006).

Esta investigación se orientó a contribuir como una propuesta al plan de Estudios de la Licenciatura de Contaduría en las competencias de matemáticas necesarias para el sector curricular de matemáticas, en las materias de matemáticas Administrativa, Estadística I, Estadística II, e Investigación de Operaciones, apoyando al proceso del Modelo ENFACE, en la etapa 2 yparte de la etapa 3.

1.1.4 Infraestructura y planta docente de la Licenciatura en

Contaduría

La planta docente del programa educativo de Contaduría está formada por dieciséis maestros de tiempo completo, de los cuales ocho cuentan con un grado académico, cuatro se encuentran estudiando un postgrado y una maestra realizando doctorado y el resto Licenciatura en Contaduría y Derecho. Los grados académicos son Impuestos,

La infraestructura con la que cuenta el programa son: diez aulas con capacidad para treinta y cinco alumnos, seis laboratorios de cómputo y ciento noventa y cuatro

computadoras al servicio de los alumnos, un laboratorio de Inglés, dos cafeterías, una biblioteca, tres salas audiovisuales, un edificio de tutorías donde se encuentran los

cubículos de los maestros de contabilidad. Para el servicio de los maestros se tienen en sus cubículos cada uno tiene computadora conectada a internet, y para el programa se tienen seis proyectores, una laptop y dos cañones.

1.2

Definición del problema

Las sociedades actuales relacionan el nivel de la formación de sus ciudadanos, con los conocimientos adquiridos que no garantizan una vida profesional activa por lo que es fundamental que las instituciones de educación superior cambien sus funciones

tradicionales por una actualización continua, y se transformen en instituciones estratégicas para el desarrollo interno y externo del país, donde se formen profesionales e

investigadores que generen innovación y sean capaces de adaptarse a condiciones y cambios imprevisibles.

La Misión Actual del programa educativo de la Licenciatura en Contaduría es “Formar profesionales exitosos, que tengan habilidades, sólido conocimiento disciplinario y práctico de la profesión, así como el fomento de actitudes humanistas que demanda el sector productivo del estado y del país, contribuyendo al progreso económico y social de la región. (CESUES, 2007)

El objetivo del programa es “Formar profesionistas con una sólida preparación científica y técnica en el área de contaduría, conscientes de las dimensiones sociales de su profesión, con vocación de servicio de excelencia y comprometidos con los proyectos de desarrollo de las empresas forjadas en la comunidad.” CESUES (2006). Por lo que su programa académico incluye asignaturas para el logro del objetivo propias de la

licenciatura y materias de tronco de formación básico, que deberán ser actualizados para formar parte del nuevo modelo educativo por competencias.

El sector curricular Casarini (2004) lo define como el conjunto de cursos afines que pertenecen al mismo cuerpo de conocimientos, por lo tanto esta investigación se enfocó al sector curricular de matemáticas de la Licenciatura en Contaduría que incluye las

1.3 Preguntas de Investigación

Las preguntas que interesó responder en el desarrollo de esta investigación son: ¿Es necesaria la implementación del currículum por competencias en el sector de matemáticas de la Licenciatura en Contaduría del CESUES?

¿Cuáles son las competencias matemáticas que debe tener el Licenciado en Contaduría?

El desarrollo de esta investigación donde se plantearon estas preguntas, se debieron a los cambios que se realizarán en el plan curricular de la Licenciatura en Contaduría al modelo por competencias, y conociendo la problemática de las formas tradicionales de enseñanza de la matemáticas, pues uno de los objetivos de la enseñanza de las matemáticas es que tenga sentido para el alumno y le sea útil para su formación profesional.

Se realizó un estudio donde se revisaron los fundamentos que existen sobre la revisión curricular por competencias, los planes de estudio de universidades con Licenciatura en Contaduría que emplean este modelo y sus experiencias, así como investigaciones que permitieron determinar y conocer cuales son las competencias necesarias para la Licenciatura en Contaduría y más específicamente en el sector matemáticas.

1.3

Objetivo General

Realizar un diagnóstico del sector de matemáticas de la Licenciatura en Contaduría para determinar si es necesario realizar un diseño curricular basado en competencias.

Objetivos específicos

o Analizar la documentación de la institución sobre los avances que se tienen de la revisión curricular y el nuevo modelo Educativo, llamado ENFACE.

o Analizar los documentos acerca de experiencias en instituciones nacionales o internacionales en las que se haya implementado el currículum por competencias y sobre la gestión.

1.5 Justificación

La currícula actual del programa educativo es un plan de estudios bajo un esquema de créditos, dotándolos de mecanismos de flexibilidad para que los alumnos construyan su trayectoria escolar según sus necesidades. Con lo que el concepto de semestre, en tanto organización curricular deja de tener vigencia, para sólo representar el período lectivo que el estudiante asume una carga académica, de acuerdo a los mínimos y máximos

Las instituciones de educación superior en el contexto internacional están revisando el sentido de la formación que han brindado, el papel del docente, su formación y la

necesidad de profesionalizarse, el lugar protagónico del estudiante, la estructura y el diseño de sus programas; están buscando la manera de ofrecer una formación integral que se reconozcan en un mundo cada vez más competitivo, interconectado e interdependiente, dentro de un nuevo ordenamiento mundial, en el que las naciones abren sus puertas al intercambio económico, social, académico y cultural.

ANUIES (2004) menciona que el sistema educativo de educación superior que habrá de surgir de la transformación del sistema vigente deberá ser un sistema abierto, de gran calidad, altamente innovador y dinámico, que responda a las nuevas formas de

organización y trabajo, así como a los cambios del entorno científico, tecnológico, económico y social. Las instituciones que lo integran se orientarán hacia el conjunto del sistema y desarrollarán amplios programas de colaboración entre sí. Para ello constituirán redes estatales, regionales, nacionales e internacionales que les permitirán hacer un mejor uso de los recursos a su disposición y ofrecer servicios educativos innovadores, de gran calidad, cobertura y pertinencia.

Para la Licenciatura en Contaduría del CESUES es importante la actualización de los contenidos curriculares pues necesita programas más flexibles, centrados en el estudiante y en el aprendizaje significativo, que fortalezcan y mejoren la disciplina, basados en los requerimientos de los sectores, locales y del país, promoviendo la formación integral de los estudiantes para su eficiente formación profesional.

Uno de los objetivos del Programa Integral de Fortalecimiento Institucional (PIFI) del Centro de Estudios Superiores del Estado de Sonora para el 2006, es presentar el nuevo programa académico ante el Consejo para la Acreditación de la Educación Superior, A.C.(COPAES), y los Comités Interinstitucionales para la Evaluación de la Educación Superior en México CIEES; son organismos reconocidos para esta acreditación, con el objetivo de actualizar planes y programas de estudio flexibilizando sus contenidos e incorporando enfoques centrados en el aprendizaje y otras prácticas educativas modernas. (CESUES, 2005)

En cuanto a la calidad, e innovación académica, le corresponde al Consejo de Acreditación de la Enseñanza en Contaduría y Administración (CACECA), organismo académico que nace dentro de la Asociación Nacional de Facultades y Escuelas de Contaduría y Administración, A.C. (ANFECA) encargado de llevar a cabo la acreditación de los programas académicos de las instituciones superiores de Contaduría y

El plan curricular vigente de la Licenciatura en Contaduría, incluye un sector curricular de matemáticas, para el logro de los objetivo de la Licenciatura, disciplinas que fortalecen la fundamentación científica de las ciencias económicas y administrativas, como la

Matemáticas Administrativa, la Estadística I, Estadística II e Investigación de Operaciones, que mediante el aprendizaje de ellas el alumno participará en el desarrollo de

investigaciones y proyectos relacionados con la Contaduría, que evaluará, tomará decisiones, y optimizará recursos de la organización.

1.6

Beneficios esperados

De los resultados obtenidos de este estudio se espera:

Apoyar a la institución en el logro de sus objetivos planeados, realizando la revisión curricular del sector de matemáticas de la Licenciatura en Contaduría para elaborar un nuevo diseño curricular basado en competencias.

Contribuir a la construcción del perfil de egreso de la Licenciatura en Contaduría identificando las competencias del sector de matemáticas.

Colaborar en identificarlas competencias que el alumno necesitará en las asignaturas del sector de matemáticas de la Licenciatura, es importante pues ellos serán los principales beneficiados de esta renovación del plan curricular, y del fortalecimiento del programa educativo, para formar profesionistas con espíritu de servicio, capaces de innovar el proceso administrativo en las empresas e instituciones públicas, nacionales e

1.7

Delimitación y limitaciones de la investigación

El desarrollo de esta investigación, se llevó a cabo en el CESUES, Unidad San Luis Río Colorado, en la Licenciatura de Contaduría, durante un período que abarcó los meses de septiembre a diciembre de 2006 para la parte teórica y los primeros meses del año 2007 para la investigación de campo y la obtención de los resultados.

De acuerdo a la metodología que se siguió el trabajo se dividió en dos etapas, que fueron la etapa I diagnóstico del sector curricular, etapa II identificación de las

competencias necesarias del sector matemáticas de la Licenciatura en Contaduría, se realizó una propuesta de diseño con indicaciones específicas para elaborar una guía de elementos recomendables para considerarse en los programas de estudio por competencias e identificación de competencias específicas según la disciplina. Otra de las limitaciones para la realización de la investigación fue la recolección de la información debido al período de tiempo en el que se empezó a encuestar y a entrevistar que fue al finalizar el año diciembre donde los alumnos estaban por irse y en exámenes, los maestros

Capítulo 2

Fundamentación teórica

El presente capítulo permite fundamentar el estudio realizado en el CESUES, en la Licenciatura de Contaduría.

La revisión de los programas o contenidos de las materias de Matemáticas

Administrativa, Estadística I, Estadística II, e Investigación de Operaciones tiene como fin el mejorarlos y actualizarlos con las competencias necesarias y proponerlas para el nuevo modelo educativo ENFACE.

Esta fundamentación se ha dividido en dos partes una de ellas son los antecedentes donde se mencionan universidades latinoamericanas y nacionales que ofrecen una Licenciatura en Contaduría con un modelo educativo por competencias, mencionando también las competencias en matemáticas que necesita el alumno de Contaduría según algunos estudios referentes a las matemáticas en el área económico administrativa. El siguiente apartado esta conformado por los conceptos y teorías que son una base o argumento para el estudio; como es el currículo, modelos educativos, estrategias de aprendizaje, evaluación, diseño curricular, modelo curricular, competencias, diseño curricular por competencias, evaluación curricular y el modelo C.I.P.P.

2.1 Antecedentes

2.1.1 Estudios sobre competencias

A nivel Latinoamérica en el Seminario de Currículo sobre competencias dentro de sus conclusiones se menciona el interés por el tema de la educación basada en

nivel de desarrollo en el tema de lascompetencias es aún incipiente en la región, si bien ya se cuenta con ciertatradición en el campo de la formación técnico profesional. En general lasuniversidades están en una etapa exploratoria con aplicaciones a carreras y programas y con sólo algunas experiencias institucionales. Mencionándose entre otras las ventajas del uso de las competencias como son: la mayor facilidad para garantizar aprendizajes, la integración de la teoría y la práctica, la mayor facilidad para incorporarse al campo

productivo y la posibilidad de ordenar y estructurar aprendizajes de largo plazo, vinculados a los ciclos laborales del desempeño profesional (Seminario Internacional 2005).

2.1.2 Universidades Latinas

. La Universidad del Pacífico en Chile es una universidad privada especializada en economía y negocios, considerada en el ámbito nacional como la mejor en su especialidad. Se ofrecen las carreras de Administración, Contabilidad y Economía en el nivel de

pregrado y Maestrías en Administración y en Finanzas en el postgrado.

La Universidad ha adoptado el Modelo Curricular basado en el desarrollo de competencias, en función del cual se han reestructurado los planes de los cursos. Este modelo plantea una serie de implicaciones en la planificación de la enseñanza, como es la de definir la intencionalidad de la enseñanza a través de las competencias y capacidades, precisar y diferenciar los tipos de contenidos (conceptuales, procedimentales y

actitudinales) definir la estrategia didáctica, proveer situaciones de aprendizaje significativo, y el diseño de un sistema de evaluación formativo Fuch.(s.f).

Otra Universidad latinoamericana es la Universidad Externado de Colombia, que ofrece la Licenciatura en Contaduría Pública, (Apéndice 4) su modelo curricular es por competencias y las define de la siguiente forma:

Básico. Identifica y describe las contribuciones de las perspectivas de la Contaduría para el trabajo interdisciplinario

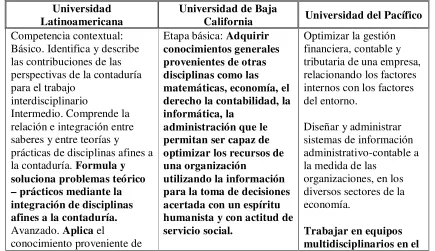

Intermedio. Comprende la relación e integración entre saberes y entre teorías y prácticas de disciplinas afines a la Contaduría. Formula y soluciona problemas teórico – prácticos mediante la integración de disciplinas afines a la Contaduría.

Avanzado. Aplica el conocimiento proveniente de otras disciplinas y otras profesiones para comprender de forma más compleja los problemas y contribuir a desarrollar estrategias para afrontarlos. Aplica los conocimientos metodológicos para leer, utilizar y realizar investigaciones en equipos interprofesionales, con criterios para juzgar, construir y utilizar instrumentos de medición (o de recolección de información), procedimientos de actuación y para proponer y/o contribuir a desarrollar estrategias para enfrentar problemas de diferente orden de interés de la disciplina.

Competencia cognitiva:

Básico. Reflexiona sobre el propio aprendizaje. Analiza sus propios estilos cognoscitivos e identifica sus dificultades y genera alternativas de mejoramiento (aprende a aprender). Diferencia de manera adecuada la lógica del razonamiento inductivo y deductivo Comprende la estructura, los principios, la gramática y el método científico de la disciplina.

Intermedio. Estudia analíticamente los contenidos y procedimientos de los diferentes campos constitutivos de la disciplina. Argumenta los por qués, justificaciones, demostraciones, reconstrucciones, conclusiones, relaciones causales.

Competencia Comunicativa:

Básico. Identifica los conductos regulares para comunicarse. Expresa las ideas en forma fluida, clara, precisa y oportuna. Escucha, muestra interés y respeto por la información que recibe de otros. Confirma los mensajes transmitidos y recibidos, con diferentes

comportamientos como hacer preguntas, resumir las ideas e información. Interpreta para comprender, encontrarle sentido y significado a los objetos de análisis: textos,

comportamientos, situaciones o problemas.

Intermedio. Demuestra que tiene información y habilidad para usar tecnologías, informáticas y multimedia para diferentes propósitos. Conoce, consulta y utiliza efectivamente los medios formales de comunicación internos como (Intranet, correo electrónico etc.), para retroalimentar la información relevante en función del desarrollo del trabajo. Se muestra dispuesto, abierto y receptivo ante la retroalimentación que da y que recibe. Documenta los procesos que maneja y organiza la información de tal manera que sea fácilmente consultada y entendida.

Avanzado. Propone para generar alternativas tanto teóricas, metodológicas y de acción frente a las teorías y problemas de interés de la Contaduría. Aporta y utiliza diferentes alternativas o medios de comunicación para facilitar un proceso en doble vía fluido, claro y oportuno, en su área y con las demás áreas con las que interactúa. Genera sistemas de información sencillos, que facilitan la recopilación y almacenamiento de información importante, permitiendo responder de forma veraz y oportuna a los usuarios.

Competencia Valorativa:

intelectual. Muestra interés por adaptarse a la institución y a la disciplina respetando sus normas y valores.

Intermedio. Reconoce que en la conducta de las personas existen regularidades que se sitúan por encima de las idiosincrasias socioculturales. Valora positivamente las normas institucionales que hacen posible la preservación de las diferencias personales, sociales y culturales que regulan la convivencia humana. Comprende la importancia de la protección del medio ambiente tanto a nivel local como global.

Avanzado. Actúa éticamente y manifiesta los valores en los que se afianza la Contaduría como disciplina. Reconoce, comprende y respeta la complejidad sociocultural y la

diversidad nacional e internacional. Propone nuevos modelo y métodos de utilidad para su disciplina (Universidad Externado de Colombia 2006).

2.1.3 Competencia académica en Universidades Nacionales

En nuestro país la Universidad Autónoma de Chihuahua identifica la competencia en función de los dominios: conocimientos, habilidades y actitudes que un estudiante expresa en desempeños relevantes. Asimismo, las competencias se encuentran clasificadas en: 1) Básicas, 2) Profesionales, y 3) Específicas.

aplicación concreta de su desenvolvimiento laboral. Proporciona la identidad diferencial específica. Por ejemplo, contador, filósofo, agrónomo, médico, enfermera, y otros (Marín 2005).

La Universidad de Baja California, (UABC) define para la Licenciatura en Contaduría las siguientes competencias por etapa de formación:

Etapa básica: Adquirir conocimientos generales provenientes de otras disciplinas como las matemáticas, economía, el derecho la contabilidad, la informática, la administración que le permitan ser capaz de optimizar los recursos de una organización utilizando la información para la toma de decisiones acertada con un espíritu humanista y con actitud de servicio social.

Etapa disciplinaria:Adquirir conocimientos disciplinarios de las áreas propias de la administración que le permitan desarrollar una visión integral de la organización para la realización de actividades que le permitan implementar estrategias, diagnóstico, proyectos de inversión, planes estratégicos para un desarrollo sustentable y la preservación del medio ambiente con un alto grado de responsabilidad en consideración a los planes y objetivos de la organización.

Etapa Terminal:Solucionar problemas aplicando los conocimientos, habilidades, actitudes y valores que le permitan tomar decisiones en las diferentes áreas funcionales de la

2.1.4 Perfil de contador competencias profesionales

El perfil de egreso según Torres (2003) es qué profesionista se quiere formar: ¿Qué profesionista necesita el campo laboral? ¿En dónde va a prestar sus servicios? y en caso de continuar sus estudios ¿Qué otros estudios posteriores va a cursar?

Estas preguntas se deben formular antes de elaborar cualquier elemento de un Plan de Estudios, ya que bien elaborado, el perfil de egreso arroja mucha información para elaborar o corregir dicho plan, además de ser el fundamento final del diseño de la trayectoria de formación, pues se convierte en la meta a lograr.

El éxito de cualquier programa consistirá en que sus egresados puedan aprobar los exámenes de selección del siguiente nivel educativo o del cargo a desempeñar.

El perfil de egreso deberá establecer de manera precisa los conocimientos, habilidades, actitudes y en general los aprendizajes requeridos para desenvolverse en un futuro como un buen profesionista y por tanto nos permite establecer las formas de evaluación y

acreditación parciales y finales para garantizar la calidad educativa que la institución desea.

Fuch,(s.f) señala que las competencias profesionales que logrará el contador egresado de la Universidad del Pacífico son las siguientes: Optimizar la gestión financiera, contable y tributaria de una empresa, relacionando los factores internos con los factores del entorno. Diseñar y administrar sistemas de información administrativo-contable a la medida de las organizaciones, en los diversos sectores de la economía. Trabajar en equipos

información económico-financiera y legal para efectos de planificación, control y toma de decisiones organizacionales. Manejar herramientas tecnológicas e idiomáticas que le permitan comunicarse e interactuar en un mundo globalizado. Aplicar los estándares y las prácticas nacionales e internacionales relacionados con la profesión.

El logro de estas competencias en el contador egresado se sustentará en el desarrollo de las siguientes capacidades: Capacidad estratégica, para anticiparse y enfrentarse a

situaciones nuevas y cambiantes, y para tomar decisiones frente a ellas. Capacidad

planificadora, para tomar previsiones con el fin de anticipar y manejar eventos, situaciones, procesos o fenómenos. Capacidad organizativa, para orientar personas, elementos y

procesos hacia un propósito o finalidad determinados. Capacidad ejecutiva, para establecer una relación proactiva con las acciones en forma oportuna y funcional. Capacidad de liderazgo, para interactuar con grupos de personas y guiarlos de manera eficaz a la consecución de objetivos. Capacidad analítico-sintética, para componer y descomponer procesos y estructuras desde varias perspectivas y de acuerdo con diversos criterios. Capacidad creativa, para responder de manera original e imaginativa a situaciones inéditas e imprevistas. Capacidad crítico-reflexiva, para alternar y proponer puntos de vista

consistentes y divergentes respecto de situaciones y planteamientos. Capacidad comunicativa, para relacionarse con otras personas usando con pertinencia los códigos verbal, escrito, gráfico y otros recursos no verbales de expresión. Capacidad de conceptualización, para establecer categorías y constructos teóricos que permitan

El egresado de la carrera de Contador Público y Auditor de la Universidad Regiomontana, (Apéndice 2) será un profesional competente en: Aplicar sus

conocimientos en la práctica profesional contable, financiera, fiscal, bancaria y de auditoria utilizando la tecnología computacional. Manejar los principios de contabilidad del Instituto Mexicano de Contadores Públicos y de la Comisión de Normas Internacionales de

Contabilidad (Internacional Accounting Standard Comité IASC).Auditar estados financieros para elaborar el Dictamen Financiero que sirva como base en la toma de decisiones. Asesorar negocios fiscales, contables, financieros y bancarios en el sector privado con el sentido de orden, disciplina y organización para la toma de decisiones. Aplicar auditoria interna y externa con independencia mental y de juicio en las empresas del sector privado y público. Elaborar declaraciones de impuestos de personas físicas y morales aplicando la Ley Fiscal. Ejercer la profesión de CPA en la conducción de instituciones públicas y privadas con estricto apego a las normas éticas nacionales e internacionales de los contadores públicos (UR 2006).

2.1.5 Proyecto Tuning

Una breve descripción del Proyecto según González y Wagenaar (2003) señalan que el proyecto Tuning no se centra en los sistemas educativos sino en las estructuras y el contenido de los estudios. Mientras que los sistemas educativos son antes que todo responsabilidad de los gobiernos, las estructuras educativas y el contenido lo son de las instituciones de educación superior. Como consecuencia de la Declaración de Bolonia, los sistemas educativos de la mayoría de los países europeos están en proceso de

reforma deberán desempeñar un importante papel, además de los objetivos que fije la colectividad académica, los perfiles académicos y profesionales que exige la sociedad. Pero estos perfiles no son suficientes, de igual importancia es el esclarecimiento del nivel de formación que debe lograrse en términos de competencias y resultados del aprendizaje.

El Proyecto Tuning América- Latina busca iniciar un debate cuya meta es

identificar e intercambiar información, y mejorar la colaboración entre las instituciones de educación superior de Latinoamérica para el desarrollo de la calidad, la efectividad y la transparencia. De esta forma, el punto de partida del proyecto esta en la búsqueda de puntos de referencia comunes, centrándose en las competencias y en las destrezas (basadas siempre en el conocimiento) González, Wagenaar y Benetoine (2004).

2.1.6 Competencias Genéricas de Matemáticas - América Latina

En la primera reunión general celebrada en Buenos Aires entre los días 16 y 19 de marzo de 2005 los integrantes del grupo de trabajo del Área de Matemáticas integrado por quince Universidades seleccionadas por sus países de origen bajo la coordinación de su Centro Nacional Tuning, lograron definir las competencias genéricas de acuerdo a Cruz (2005):

1. Capacidad de abstracción, análisis y síntesis

7. Capacidad de comunicación en un segundo idioma

8. Habilidades en el uso de las tecnologías de la información y de la comunicación 9. Capacidad de investigación

10. Capacidad de aprender y actualizarse permanentemente

11. Habilidades para buscar, procesar y analizar información procedente de fuentes diversas

12. Capacidad crítica y autocrítica

13. Capacidad para actuar en nuevas situaciones 14. Capacidad creativa

15. Capacidad para identificar, plantear y resolver problemas 16. Capacidad para tomar decisiones

17. Capacidad de trabajo en equipo 18. Habilidades interpersonales

19. Capacidad de motivar y conducir hacia metas comunes 20. Compromiso con la preservación del medio ambiente 21. Compromiso con su medio socio-cultural

22. Valoración y respeto por la diversidad y multiculturalidad 23. Habilidad para trabajar en contextos internacionales 24. Habilidad para trabajar en forma autónoma

25. Capacidad para formular y gestionar proyectos 26. Compromiso ético

Para evaluar el nivel de competencia de los estudiantes en matemáticas se puede recurrir a las ocho competencias matemáticas específicas, más allá de los conocimientos concretos, identificadas por Niss y sus colegas daneses (1999) citado por Suárez (2005): 1. Pensar y razonar. Plantear las preguntas características de las matemáticas (“¿Cuántas

… hay?”, “¿Cómo encontrar …?”); reconocer el tipo de respuestas que las matemáticas ofrecen para estas preguntas; distinguir entre diferentes tipos de proposiciones (definiciones, teoremas, conjeturas, hipótesis, ejemplos,

condicionales); y entender y manipular el rango y los límites de ciertos conceptos matemáticos.

2. Argumentar. Saber qué es una prueba matemática y cómo se diferencia de otros tipos de razonamientos; poder seguir y evaluar cadenas de argumentos matemáticos de diferentes tipos; desarrollar procedimientos intuitivos; y construir y expresar argumentos matemáticos.

3. Comunicar. Capacidad de expresarse, tanto en forma oral como escrita, sobre asuntos con contenido matemático y de entender las aseveraciones, orales y escritas, de los demás sobre los mismos temas.

4. Modelar. Estructurar la situación que se va a moldear; traducir la “realidad” a una estructura matemática; trabajar con un modelo matemático; validar el modelo; reflexionar, analizar y plantear críticas a un modelo y sus resultados; comunicarse eficazmente sobre el modelo y sus resultados (incluyendo las limitaciones que pueden tener estos últimos); y monitorear y controlar el proceso de modelado. 5. Plantear y resolver problemas. Plantear, formular, definir y resolver diferentes tipos

6. Representar. Codificar y decodificar, traducir, interpretar y distinguir entre diferentes tipos de representaciones de objetos y situaciones matemáticas, y las interrelaciones entre ellas; escoger entre diferentes formas de representación, de acuerdo con la situación y el propósito particular.

7. Utilizar lenguaje y operaciones simbólicas, formales y técnicas. Decodificar e interpretar el lenguaje formal y simbólico, y entender su relación con el lenguaje natural; traducir del lenguaje natural al lenguaje simbólico / formal, manipular proposiciones y expresiones que contengan símbolos y fórmulas; utilizar variables, resolver ecuaciones y realizar cálculos.

8. Utilizar ayudas y herramientas. Conocer, y ser capaz de utilizar diversas ayudas y herramientas (incluyendo las tecnologías de la información y las comunicaciones TICs) que facilitan la actividad matemática, y comprender las limitaciones de estas ayudas y herramientas.

2.1.7 Estudios de las matemáticas

dichos objetivos: porque es lo mejor que se puede proporcionar a los jóvenes capacidad autónoma para resolver sus propios problemas, porque el mundo evoluciona muy rápidamente: los procesos efectivos de adaptación a los cambios de nuestra ciencia y de nuestra cultura no se hacen obsoletos, porque el trabajo se puede hacer atrayente, divertido, satisfactorio, autorrealizador y creativo, porque muchos de los hábitos que así se

consolidan tienen un valor universal, no limitado al mundo de las matemáticas, porque es aplicable a todas las edades.

Lo que tradicionalmente se ha venido haciendo los profesores se puede resumir en las siguientes fases: exposición de contenidos, ejemplos, ejercicios sencillos, ejercicios más complicados ¿problema?, que basados en la resolución de problemas debería ser: propuesta de la situación problema de la que surge el tema (basada en la historia, aplicaciones, modelos, juegos), manipulación autónoma por los estudiantes,

familiarización con la situación y sus dificultades, elaboración de estrategias posibles ensayos diversos por los estudiantes, herramientas elaboradas a lo largo de la historia (contenidos motivados), elección de estrategias, ataque y resolución de los problemas, recorrido crítico (reflexión sobre el proceso), afianzamiento formalizado (si conviene), generalización, nuevos problemas, posibles transferencias de resultados, de métodos, de ideas. En todo el proceso el eje principal ha de ser la propia actividad dirigida con tino por el profesor, colocando al alumno en situación de participar, sin aniquilar el placer de ir descubriendo por sí mismo lo que los grandes matemáticos han logrado con tanto esfuerzo. Las ventajas del procedimiento bien llevado son claras: actividad contra pasividad,

En un estudio publicado por Garzón y López (2002) donde su objetivo general fue el determinar las causas por las cuales los alumnos de Matemáticas I y II de la Facultad de Contaduría Pública de laUniversidad de La Salle, presentan deficiencias en su aprendizaje consideraron como causas de estas dificultades: a) Deficiencia en los conocimientos previos de los estudiantes que ingresan a primer semestre, b) La metodología de

enseñanza-aprendizaje, c) La evaluación realizada por los profesores, d) Los contenidosde las dos asignaturas.

Los lineamientos de la tendencia interpretativa de investigacióneducativa, son utilizados en la estructuración de la investigación: a) el análisis de losfactores de contexto de estudiantes y docentes, b) actitudes y aptitudes de losestudiantes, c) la metodología de enseñanza y d) evaluación utilizada actualmente porlos docentes.

Los resultados proponen soluciones factibles de desarrollar que pueden constituirse el punto de partida del proceso de cambio, de una enseñanza tradicionalde las matemáticas a una enseñanza de las matemáticas bajo los lineamientos de una nueva visión, acorde con los procesos de cambio formulados por la comunidad académica internacional en la que exponen que la nueva visión de la enseñanza; saber matemáticas significa tener nuevas formas de conocimiento, más complejas en su estructura que permitan al estudiante ver el conocimiento matemático con mayor amplitud y que a su vez le permita utilizar el conocimiento de maneras más potentes, de esta forma, la labor del docente debe estar encaminada al logro de este objetivo, enfrentando al estudiante a situaciones matemáticas en las que su conocimiento actual se ponga en juego y le generen conflictos.

matemáticos que no poseen o de los que desconocen su aplicabilidad, en alumnos de la asignatura Matemáticas II (primer curso de la Licenciatura de Administración y Dirección de Empresas), concluyéndose que la realidad educativa de ese país, particularmente en los niveles superiores, conduce a dos de los problemas vigentes en los primeros cursos de los estudios universitarios: la heterogeneidad en el nivel de conocimientos de los alumnos en los estudios previos y las carencias de éstos que se aprecian especialmente en determinadas materias. En particular en las Matemáticas para la Economía y la Empresa, estos

problemas son más apremiantes debido a que la estructura y contenidos de la misma presuponen una base sólida de conocimientos adquiridos en niveles inferiores. La heterogeneidad se debe a que los alumnos que acceden a los estudios de tipo económico-empresarial proceden de bachilleratos distintos. Por tanto, al inicio del curso, se encuentra, a priori, con una importante diversidad del nivel de conocimientos matemáticos, se

reconoce que el escaso bagaje matemático puede verse influenciado por el conocido y generalizado rechazo a las Matemáticas de unos alumnos más interesados en Economía y Administración de Empresas.

Atendiendo a las sugerencias de los alumnos, y con la finalidad de cubrir las diversas necesidades, se deben incluir un mayor número de ejemplos en cada uno de los temas.

Jacobo y Hernández (2005) en su investigación mencionan que renovar la

enseñanza matemática exige nuevas características y se enfrenta con las dificultades de un nuevo modelo, durante varias décadas de esfuerzos no se ha producido una renovación efectiva de la enseñanza de la matemática, atribuyéndolo, a la falta de comprensión de la coherencia global de los diferentes modelos propuestos y, a la ausencia de un nuevo modelo capaz de dar respuesta a las dificultades encontradas, ante el problema central de la psicología de la enseñanza de la matemática de proveer de una teoría que facilite la intervención en los procesos de enseñanza-aprendizaje de la matemática, los investigadores matemáticos ven en el constructivismo una propuesta alterna pues el modelo constructivista hoy en día está jugando el papel integrador, tanto de las investigaciones en los diferentes aspectos de la enseñanza-aprendizaje de la matemática, como de las aportaciones procedentes del campo de la sociología, la epistemología y la psicología del aprendizaje por lo que consideran que las propuestas constructivistas se han convertido en el eje de una transformación fundamental de la enseñanza de la matemática. Pues los investigadores toman el constructivismo como un marco teórico que guía el desarrollo de las actividades instruccionales que, facilitan al alumno una construcción progresiva de conceptos y procedimientos matemáticos cada vez más abstractos.

Aprender matemáticas fortalece la inteligencia lógico-matemática, que a su vez está estrechamente relacionada con las inteligencias espaciales, lingüísticas y cinestésico-corporal propuestas por Howard Gardner, (Lapalma s.f). Igualmente contribuye al

para entender, asumir actitudes críticas, relacionarse y actuar en forma autónoma. En Contaduría, el aprendizaje de las matemáticas trasciende el aspecto cognitivo para dotar al estudiante de la racionalidad indispensable para analizar y solucionar situaciones de la vida diaria en su entorno cultural.

Por lo tanto se debe orientar la reflexión teórica y el desarrollo de competencias matemáticas a través de axiomas y postulados que se articularán por medio de inferencias y argumentos para ser proyectados a otros temas de las ciencias básicas como la Matemática Financiera y Contabilidad entre otros.

2.2

Marco Teórico

2.2.1 Currículum y diseño Curricular

Este apartado inicia con el concepto que algunos autores tienen sobre el currículum, pues para el estudio que compete es necesario definirlo, Arnaz (2004) dice que es un plan que norma y conduce, explícitamente, un proceso concreto y determinado de enseñanza aprendizaje, en el cual si no hay concordancia entre sus elementos, provoca una

conducción desordenada y hasta contradictoria de la enseñanza y el aprendizaje. Sus componentes deben estar coordinados entre si, el debe ser muchas veces no corresponde con el “ser” que se da en las instituciones educativas. Un buen currículo debe ser un instrumento que sirva para lograr algo valioso, sus resultados deben confirmar que es el adecuado si no hay que modificarlo.

Según Coll (2002) el currículo es un eslabón que se encuentra entre la declaración de principios generales y su traducción operacional, entre la teoría educativa y la práctica pedagógica, entre la planificación y la acción, entre lo que se prescribe y lo que realmente sucede en las aulas, por lo que su elaboración es un punto de referencia para otras

actuaciones como son la formación inicial y permanente de los maestros, organización de los centros y la confección de los materiales didácticos, etc. asegurando la coherencia entre las mismas.

Casarini (2004) define el currículo formal como la planeación del proceso de enseñanza-aprendizaje con sus correspondientes finalidades y condiciones académico-administrativas. Por currículum real señala la puesta en práctica del currículum formal con las inevitables y necesarias modificaciones que requiere la contrastación y ajuste entre un plan curricular y la realidad del aula. El currículum oculto es una categoría de análisis que permite interpretar con precisión la tensión existente siempre entre las intenciones y realidad, entre currículo formal y el currículo real.

Estas definiciones nos dan una visión de los que es un currículo en una institución educativa y la gran importancia que tiene un plan de lo que se pretende lograr y de los resultados que se quieren.

Otro concepto importante que hay que definir es la teoría y diseño curricular mencionado por Casarini es el estudio de las fuentes del currículum, que proporcionan una base adecuada para responder preguntas básicas surgidas durante el diseño del currículum. De ahí que las fuentes del currículum: socio-cultural, psicopedagógica y epistemológica-profesional, sirven al diseñador como aspectos ineludibles de la realidad educativa.

estructuración y organización de fases, etapas y elementos para la solución de problemas que se deberán integrar en la conformación del currículum.

Los dos autores anteriores coinciden en que el diseño curricular son etapas o procesos en los que se deben considerar aspectos sociales culturales o fuentes como les llama Casarini que reflejen mas la actualidad que esta viviendo la institución a su alrededor.

De esta manera, se identifican varios modelos en el campo del desarrollo del currículo, de acuerdo a Díaz- Barriga (2005), siendo los más relevantes los siguientes:

1) El currículo por competencias. 2) La flexibilidad curricular. 3) Los enfoques administrativos de planeación estratégica, análisis institucional, o de calidad total y excelencia aplicados al desarrollo y evaluación del currículo. 4) El currículo basado en el constructivismo psicopedagógico y los enfoques propios de la psicología cognitiva y sociocultural. 5) La formación metacurricular orientada al desarrollo de habilidades cognitivas, del pensamiento, académicas, sociales, comunicativas o específicas de determinados dominios disciplinares. 6) El diseño del currículo enfocado a la integración teoría práctica y a la formación profesional mediante la práctica, el servicio y la enseñanza situada o experiencial en escenarios reales. 7) La enseñanza y el diseño de programas curriculares centrados en los enfoques de solución de problemas, el aprendizaje basado en problemas (ABP) y en el análisis de casos, particularmente en disciplinas como

matemáticas, medicina, arquitectura y física. 8) La incorporación de nuevas temáticas o ámbitos de conocimiento al desarrollo de proyectos curriculares, en particular los

relacionan con los derechos humanos en el currículo; la educación en valores, civismo y ética; educación y género; currículo y nuevas tecnologías, y en menor medida, currículo y multi o interculturalidad. 9) La incorporación de las tecnologías de la información y comunicación (TIC) al currículo y a la enseñanza.

Todos con una visión diferente de acuerdo a como observan el mundo, donde las características de cada modelo son importantes para el diseñador curricular.

2.2.2 Modelos de enseñanza, estrategias y evaluación

Joyce y Weil (1985) proponen que un modelo de enseñanza es un plan o patrón que se puede utilizar para diseñar la enseñanza y para darle forma a los materiales

instruccionales, incluyendo libros, apoyos audiovisuales, y programas computacionales. Para Eggen y Kauchak (1999) los modelos de enseñanza son estrategias prescriptivas por que las responsabilidades del maestro durante la etapa de planificación, implementación y evaluación de la enseñanza están claramente definidas y encaminadas a cumplir metas de enseñanza particulares.

Existen cuatro familias de modelos que comparten orientaciones hacia los seres humanos y a la forma en que estos aprenden son: Modelo de procesamiento de la información, Modelos personales, Modelos sociales, Modelos conductistas y Modelos constructivistas.

De los modelos anteriores elconstructivista se explica por ser pertinente con la finalidad del estudio desarrollado.

Modelo constructivista. Se sustenta en la idea de que la finalidad de la educación que se imparte en las instituciones educativas es promover los procesos de crecimiento personal del alumno en el marco de la cultura del grupo al que pertenece, con procesos psicológicos implicados en el aprendizaje y con los mecanismos de influencia educativa susceptibles de promover, guiar y orientar el aprendizaje. Díaz- Barriga y Hernández (2002).

De acuerdo a Pozo (2000) las estrategias son procedimientos que se aplican de modo controlado, dentro de un plan diseñando deliberadamente con el fin de conseguir una meta fijada. Al respecto Díaz- Barriga y Hernández identifican cuatro estrategias:

1. Autorreguladoras: estrategias de alto nivel que permiten regular procesos de aprendizaje y de solución de problemas. Y tiene que ver con las actividades de a) planeación, que tienen que ver con el establecimiento de un plan de acción, que incluye con la identificación o determinación de la meta del aprendizaje, la predicción de resultados, y la selección y programación de las estrategias, b)

supervisión, se efectúan durante la ejecución de las labores para aprende, c) revisión son aquellas actividades relacionadas con el fin de estimar tanto los resultados de las acciones estratégicas como los procesos empleados, se realizan durante o después de la ejecución de la tarea cognitiva.

2. De apoyo: Estrategias de administración de recursos, que se ubican en el plano motivacional, y su función es mantener un estado mental y un contexto de

impacto indirecto sobre la formación que se ha de aprender y mejora el nivel de funcionamiento cognitivo del aprendiz.

3. De aprendizaje: procedimientos que el alumno utiliza de forma deliberada, flexible y adaptativa para mejorar sus procesos de aprendizaje significativo de la información. 4. De enseñanza: Procedimientos que los agentes de enseñanza usan en la forma

reflexiva y flexible para promover el logro de aprendizajes significativos en los alumnos. Estas estrategias de enseñanza se pueden clasificar en: a) estrategias para activar conocimientos previos y para generar expectativas apropiadas, b) estrategias para orientar y guiar a los aprendices sobre aspectos relevantes de los contenidos de los aprendizajes, c) estrategias para mejorar la codificación de la información por aprender, d) estrategias para organizar la información nueva a aprender e) estrategias para promover el enlace entre los conocimientos previos y la nueva información que se va aprender.

Lozano (2001) señala que una estrategia de aprendizaje es una herramienta

cognitiva que un individuo utiliza para solucionar o completar una tarea específica que dé como resultado la adquisición de algún conocimiento. Por lo general, es una serie de pasos que conforman un procedimiento para la realización o el desempeño de una tarea, un ejemplo serian los mapas conceptuales, organizadores avanzados, nemotecnias, metáforas, y analogías etc.

guía que orientará tanto al facilitador como al participante sobre qué, cómo, cuándo y por que hacer, de tal manera que el conjunto de técnicas de aprendizaje, conforma el proceso de aprendizaje. 2. Técnicas de enseñanza, es un procedimiento que estructurado de manera lógica y atendiendo a las características de la audiencia, del objetivo y del contenido tiene como propósito dirigir y facilitar el aprendizaje del participante a lo largo del proceso de aprendizaje, (exposición, demostración, pregunta y/dialogo, torbellino de ideas, debate, resolución de problemas, método de proyecto, simposio, panel, role playing y/o desempeño de roles, entrevista, estudio de casos, foro, mesa redonda) 3. Medio de Aprendizaje, son los medios de comunicación utilizados por el facilitador y por el participante, los cuales le proporcionan información relevante al participante con la finalidad de falcilitar el aprendizaje y lograr los objetivos previamente establecidos, (rotafolio, diapositivas, pizarrón, telemática, multimedia).

Dentro del modelo constructivista, Lozano (2001) se pueden mencionar varios ejemplos que apoyan al docente de matemáticas al logro de los objetivos:

Aprendizaje colaborativo: Esta estrategia se puede aplicar en casi cualquier clase para incrementar la participación activa, las habilidades de trabajo en equipo y la oportunidad para aprender unos de otros.

Aprendizaje Basado en Proyectos: Este método se caracteriza porque busca

enfrentar a los alumnos a situaciones que lo lleven a rescatar, comprender y aplicar aquello que aprenden como una herramienta para resolver problemas o proponer mejoras en las comunidades donde se desenvuelven.

fundamentales de las disciplinas objeto de estudio, favoreciendo el trabajo autónomo del estudiante que le llevará a obtener resultados reales generados por él mismo (Ángeles, 2003).

Aprendizaje por descubrimiento: Es cuando los aprendices son inducidos a descubrir las reglas del objeto de estudio por si mismo. El ámbito de búsqueda debe ser restringido, o sea directamente al objetivo que se planteó estos deben estar bien

especificados con los procedimientos de observación, búsqueda y control de variables. El aprendizaje por descubrimiento, de acuerdo a Campanario (2002) con su énfasis en la participación activa de los alumnos y en la aplicación de los procesos de la ciencia, se postula como una alternativa a los métodos pasivos basados en la memorización y en la rutina. Dado que este punto de vista prescribe una dirección docente y aboga por

determinadas estrategias, es posible considerarlo también como una teoría de la enseñanza. Aprendizaje Basado en Problemas: Se aplica a grupos pequeños, promueve la participación activa y colaborativa del educando, quien genera y adquiere conocimientos, desarrolla hábitos, capacidades, valores convicciones, pensamiento crítico y concepción científica del mundo. El maestro se convierte en facilitador del aprendizaje. Se aplica a nivel superior en muy diversas áreas de conocimiento (Lozano, 2001).

El Aprendizaje Basado en Problemas para Ángeles (2003) es una estrategia de enseñanza y aprendizaje en la que un equipo de estudiantes se reúne para resolver un problema

propia y asumen la responsabilidad de ese proceso. Los estudiantes experimentan el aprendizaje en un ambiente cooperativo. Los profesores tienen el rol de facilitador, tutor, guía, asesor, co-aprendiz, interactúan con los estudiantes, ofreciéndoles retroalimentación; orientan al estudiante en la búsqueda de elementos para resolver el problema y mantiene la motivación de los estudiantes. Los docentes diseñan el curso a partir de problemas

relevantes, próximos a la vida real.

Aprendizaje basado en casos para Lozano es adaptable a distintas edades, diversos niveles y áreas de conocimiento. Promueve el aprendizaje y habilidades cognitivas como el pensamiento crítico, análisis, síntesis y evaluación.

El Método de Estudio de Casos para Ángeles, (2003) consiste en presentar situaciones complejas o problemáticas de la vida real, apoyadas en datos concretos, para reflexionar, analizar y discutir en grupo las diferentes posibilidades de abordaje y, eventualmente, de proponer alternativas de solución.

Para López e Hinojosa (2001) la evaluación es una etapa del proceso de enseñanza- aprendizaje que se utiliza para detectar el progreso del alumno Y la información debe de servir al profesor y al alumno para tomar decisiones. Por lo que cada docente debe tener bien claro su propia definición de evaluación, la tendencia es cambiar el modelo mental por una evaluación que considere una transformación de cultura.