UNIVERSIDAD AUTONOMA DE NUEVO LEON

FACULTAD DE ADMINISTRACION Y CONTADURIA

PUBLICA

LA INVERSION EXTRANJERA DIRECTA

EN MEXICO

¿FUENTE DE CRECIMIENTO ECONOMICO?

POR

KARIM NOUI

COMO REQUISITO PARA OBTENER EL GRADO DE

MAESTRIA EN ADMINISTRACION DE EMPRESAS

INTERNACIONALES

o

&

~

i

8

^

U

i l ?

n z :::

w U! v.:

UNIVERSIDAD AUTONOMA DE NUEVO LEON

FACULTAD DE ADMINISTRACION Y CONTADURIA

PUBLICA

LA INVERSION EXTRANJERA DIRECTA

EN MEXICO

-¿FUENTE DE CRECIMIENTO ECONOMICO?

POR

KAR1M N O ü l

COMO REQUISITO PARA OBTENER EL GRADO DE

MAESTRIA EN ADMINISTRACION DE EMPRESAS

INTERNACIONALES

UNIVERSIDAD AUTONOMA DE NUEVO LEON

FACULTAD DE ADMINISTRACIÓN Y DE CONTADURÍA PÚBLICA

LA INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO: ¿FUENTE DE CRECIMIENTO ECONÓMICO?

Por

Karim NOUI

Como requisito para obtener el Grado de MAESTRÍA EN ADMINISTRACIÓN DE EMPRESAS

con Especialidad en Negocios internacionales

RECTOR

DR. LUIS GALAN WONG

SECRETARIO GENERAL

M.C. JOSE ANTONIO GONZALEZ TREVIÑO

SECRETARIO ACADEMICO DRA. ELIZABETH CARDENAS CERDA

LA INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO: ¿FUENTE DE CRECIMIENTO ECONÓMICO?

Aprobación de la Tesina:

M.C.P. LUIS MARTIN SOTO TELLEZ Director de la Tesina M.D.O JOSÉ ANDRÉS PEÑA AYALA

Secretario

M.A. ARTURO ESTRADA MALDONADO Vocal

AGRADECIMIENTOS

La t e s i n a que p o n e u n p u n t o final a la Maestría en

Administración de E m p r e s a s con especialidad en Negociación

Internacional m e d a la o p o r t u n i d a d de agradecer a la Universidad

A u t ó n o m a de Nuevo León, p a r t i c u l a r m e n t e a la F a c u l t a d de

Administración y C o n t a d u r í a Pública, y la E s c u e l a Superior de

Comercio de Montpellier en Francia.

E n efecto este t r a b a j o m a r c ó u n p u n t o final a t r e s a ñ o s de

e s t u d i o s internacionales, iniciando en Francia, d e s p u é s en Italia, en

la Università degli Studi di Bolognia, posteriormente en China,

Shanghai University, y finalmente a q u í en s u país México.

Quiero agradecer a la división de Postgrado, a s u Subdirector

M.A.P. FRANCISCO JAVIER JARDINES GARZA, a la S u b s e c r e t a r i o la

Doctora MONICA BLANCO JIMENEZ, a todo el p e r s o n a l d e Postgrado,

y a los queridos m a e s t r o s por s u atención y amabilidad h a c i a mi.

Deseo expresar mi m á s sincero agradecimiento al M.C.P. LUIS

MARTIN SOTO TELLEZ Asesor de mi t e s i n a por s u s valiosas

s u g e r e n c i a s e interés.

Igualmente, agradecer a mis c o m p a ñ e r o s de Maestría y amigos,

en p a r t i c u l a r el M.A.E R a d j a MARDAYE, por s u a y u d a a lo largo de

m i s estudios, por el aprendizaje que obtuve y s u a t e n c i ó n al

permitirme conocer m á s a p r o f u n d i d a d la c u l t u r a m e x i c a n a .

Quiero reconocer la generosidad y el a m o r de mi familia q u e

tuve siempre conmigo, a p e s a r de la distancia física, pero a través de

A mi m a d r e que f u e u n apoyo moral incondicional y a s u

esfuerzo, a m i h e r m a n a y h e r m a n o por s u cariño y s u p r e s e n c i a

d u r a n t e los tiempos difíciles.

A m i p a d r e le ofrezco u n abrazo m u y f u e r t e y quiero decirle

gracias, por la determinación y c a r á c t e r que forjó en mí con s u

ejemplo, se q u e e s t a m u y orgulloso y feliz, como si estuviera con

n o s o t r o s en este m o m e n t o .

A mi a b u e l a que t a m b i é n partió h a c e t r e s m e s e s y que siempre

o c u p a r a u n lugar m u y i m p o r t a n t e e n mi corazón, le m a n d o u n

p e n s a m i e n t o m u y fuerte.

Y a t o d a s l a s p e r s o n a s que creyeron en mí y c o n t r i b u y e n de

u n a f o r m a u o t r a e n la realización de éste t r a b a j o .

TABLA DE CONTENIDO

INTROD UCCIÓN 8 1. TEORÍAS Y PROCESO DE LA GLOBAUZACION 11

1 . 1 Las t e o r í a s . 11

1.1.1 Los Neoclásico s 11 1.1.1.1 Ventaja absoluta 12 1.1.1.2 Ventaj a Natural 14 1.1.2 Teoría de la extensión del país 14

1.1.2.1 Ventaja comparativa 16

1 . 2 . 3 Independencia, interdependencia y dependencia 17

1.2.3.1 Independencia 17 1.2.3.2 Interdependencia 18 1.2.3.3 Dependencia: 18

1 . 2 M é x i c o e n la g l o b a l i z a c i ó n 21

1.2.1E1 proceso de globalización 21 1.2.2 La globalización y los mercados mexicanos 23

1.2.3 México como mercado emergente 25 1.2.3.1 Comparación a otros mercados emergentes. 25

1.2.3.2 Los mercados internacionales de instrumentos mexicanos 27

1.2.3.3 Los intermediarios financieros. 28

1 . 3 La i n v e r s i ó n 29

1.3.1 Definición: 29 1.3.2 La inversión real y la financiera 30

2. INVERSIÓN EXTRANJERA DIRECTA. 32

2 . 1 S i g n i f i c a d o d e la i n v e r s i ó n e x t r a n j e r a d i r e c t a 32

2.1.1 Concepto de control 32 2.1.2 El interés por el control 33 2.1.3 Relación entre comercio y movilidad de los factores 36

2.1.3.1 Teorías sobre el comercio y la movilidad de los factores 36

2.1.3.2 Sustitución 37 2.1.3.3 Complementariedad del comercio y la inversión directa. 37

2.1.4 Expansión del mercado: inversiones y comercio 38

2.1.4.1 Transporte 38 2.1.4.2 Falta de capacidad en el p a í s d e origen 38

2.1.4.3 Economía de escala 39 2.1.4.4 Restricciones comerciales 39 2.1.4.5 Efectos del país de origen. 40

2.1.4.6 Nacionalismo 40 2.1.4.7 Imagen del producto 41 2.1.4.8 Riesgo de cumplimiento en la entrega 41

2.1.4.9 Cambios de costos comparativos 42 2.1.5 Inversiones p a r a la adquisición de recursos 43

2.1.5.1 Integración vertical 43 2.1.5.2 Producción racionalizada 43 2.1.5.3 Acceso a factores de producción 44 2.1.5.3 Teoría del ciclo de vida del producto 44

2.1.6 Ventajas de la IED 45 2.1.6.1 Ventajas monopolistas previas a la inversión directa 45

2.1.6.2 Ventajas posteriores a la inversión directa 46 2.1.6.3 La estrategia de la inversión directa en el proceso de

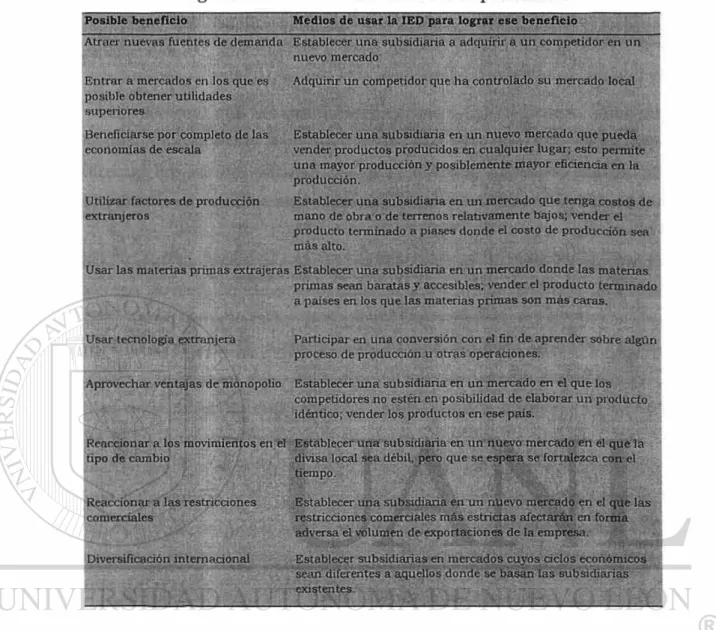

2 . 2 M o t i v o s para la i n v e r s i ó n e x t r a n j e r a d i r e c t a 49

2.2.1 Atraer nuevas fuentes de demandas. 49 2.2.2 E n t r a r a mercados en los que es posible obtener utilidades superiores. 50

2.2.3 Beneficiarse por completo de las economías de escala. 50

2.2.4 Utilizar factores de producción extranjeros. 51 2.2.5 Usar las materias primas extrajeras. 53

2.2.6 Usar tecnología extranjera. 53 2.2.7 Aprovechar ventajas de monopolio. 53

2.2.8 Reaccionar a los movimientos en el tipo de cambio. 54

2.2.9 Reaccionar a las restricciones comerciales. 55

2.2.10 Diversificación internacional. 56

2 . 3 A p l i c a c i ó n p a r a l a i n v e r s i ó n e x t r a n j e r a d i r e c t a 60

2 . 4 B e n e f i c i o s d e la d i v e r s i f i c a c i ó n i n t e r n a c i o n a l 61

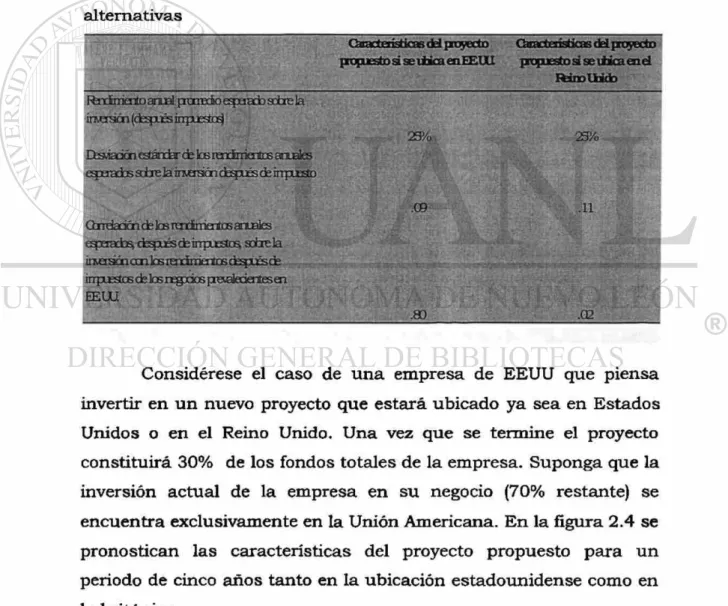

2.3.1 Beneficios de la diversificación de múltiples proyectos 64 2.3.2 Análisis de riesgo rendimiento de los proyectos internacionales 67

2 . 5 D e c i s i o n e s s u b s i g u i e n t e s a la IED 72

2 . 6 P u n t o d e v i s t a d e l g o b i e r n o a n f i t r i ó n s o b r e l a IED 74

3. LAS INVERSIONES EXTRANJERAS EN MÉXICO 76

3 . 1 A l g u n a s c u e s t i o n e s r e l a t i v a s al r é g i m e n d e l a s i n v e r s i o n e s

e x t r a n j e r a s e n M é x i c o . 76

3.1.1 Antecedentes de la inversión extranjera directa 76

3.1.2 Sociedades Extranjeras en México 77 3.1.2.1 Los requisitos p a r a el conocimientos de la personalidad jurídica 77

3.1.2.1 Criterios respecto a la inversión extranjera 80 3.1.3 Leyes que restringen la participación de la inversión extranjera en varios

sectores. 82 3.1.4 Etapa, llamada regulatoria 83

3.1.4.1 á r e a s reservadas 85 3.1.4.2 Montos del valor total de los activos de las sociedades 86

3.1.4.3 La Ley " zona restringida" 86

3.1.4.4 Una creciente IE 87

3 . 2 Las R e l a c i o n e s C o m e r c i a l e s y d e I n v e r s i ó n e n t r e M é x i c o y la

U n i ó n E u r o p e a ^ 88

3.2.1 Importaciones de la Unión Europea provenientes de México 90

3.2.2 Exportaciones de la Unión Europea a México 93

3 . 3 La i n v e r s i ó n e x t r a n j e r a d i r e c t a de l a u n i ó n e u r o p e a e n M é x i c o _ 98

3.3.1 Estabilidad económica, su principal atractivo 102 3.3.2 Confían en que seguirá creciendo la inversión 104

3.3.3 Estados unidos, b u e n atractivo 104

3 . 4 L o s b e n e f i c i o s d e l a IED IOS

3.4.1 Los europeos voltean la vista 107

3 . 5 C o m p o r t a m i e n t o d e la IED d u r a n t e e l p e r i o d o e n e r o - d i c i e m b r e

d e 2 0 0 1 . 108

CONCLUSIÓN 114 APENDICE ESTADISTICO 117

GLOSARIO DE ABREVIACIONES 129

INTRODUCCIÓN

Al final del siglo XX, y en el u m b r a l del tercer milenio, el

proceso de globalización se h a acelerado. Las e c o n o m í a s de los

"mercados emergentes" h a n crecido m á s que l a s de los p a í s e s

desarrollados, con c o n s e c u e n c i a s positivas p a r a el desarrollo de s u s

m e r c a d o s de capital, y la inversión. México e s u n o de los m e r c a d o s

e m e r g e n t e s m á s globalizados, por s u t a m a ñ o , por la sofisticación de

s u s m e r c a d o s financieros (tanto dentro como f u e r a del país) y por la

participación e x t r a n j e r a e n u n s i s t e m a financiero.

La expansión global de l a s corporaciones m u l t i n a c i o n a l e s

(CMN) se h a ampliado a las acciones de m u c h o s gobiernos p a r a

eliminar diversas b a r r e r a s . Normalmente l a s CMN a p r o v e c h a n l a s

o p o r t u n i d a d e s de negocios en el extranjero al realizar inversiones

e x t r a n j e r a s , q u e r e p r e s e n t a n inversiones e n activos reales en o t r o s

países.

El estudio de inversión e x t r a n j e r a es i m p o r t a n t e e n r a z ó n de

q u e l a s p l a n t a s de producción en el exterior c o n s t i t u y e n u n a g r a n y

c a d a vez m á s relevante porción de l a s actividades i n t e r n a c i o n a l e s de

l a s c o m p a ñ í a s y son por lo t a n t o p a r t e integral de s u s e m b a t e s

estratégicos.

De h e c h o en la a c t u a l i d a d la inversión e x t r a n j e r a e s m á s

i m p o r t a n t e q u e el comercio como vehículo p a r a la realización de

t r a n s a c c i o n e s económicas internacionales.

Según la Organización Mundial del Comercio (OMC), existen

e s t u d i o s empíricos que indican que la inversión e x t r a n j e r a contribuye

a m e j o r a r los r e s u l t a d o s de exportación de los p a í s e s en desarrollo.

• directa.: a través de l a s actividades de exportación de l a s

e m p r e s a s multinacionales;

• indirecta: al reducir los costos y los o b s t á c u l o s con los

que d e s d e el p u n t o de vista de información se e n f r e n t a n l a s e m p r e s a s

n a c i o n a l e s p a r a comenzar a exportar o ampliar s u s exportaciones.

E s t o s e s t u d i o s concluyen q u e existe u n a correlación global positiva

e n t r e la inversión e x t r a n j e r a y las exportaciones de los p a í s e s en vías

de desarrollo.

De lo anterior se d e s p r e n d e que u n a a p e r t u r a comercial

exitosa es posible si va a c o m p a ñ a d a de u n a a p e r t u r a a los f l u j o s de

capital productivos que generen r e c u r s o s frescos, m a y o r

t r a n s f e r e n c i a de tecnología, intercambio de m e j o r e s p r á c t i c a s

a d m i n i s t r a t i v a s y, c o n s e c u e n t e m e n t e , m á s y m e j o r e s empleos.

H i p ó t e s i s :

Así, seria i n t e r e s a n t e de ver:

• ¿ C u a l es la i m p o r t a n c i a de la inversión e x t r a n j e r a s

directas?

• ¿Qué motivaciones influyan en la decisión d e inversión

e x t r a n j e r a s directas paira u n a c o m p a ñ í a ?

• ¿ C u a l e s son los principales p a t r o n e s globales de

inversión directas?

• ¿Como podría afectar l a s actividades de inversión directa

e x t r a n j e r a u n crecimiento en el proteccionismo ?

• ¿Qué efecto tiene la inversión e x t r a n j e r a en los objetivos

económicos, políticos y sociales nacionales?

• ¿Los p r o g r a m a s de promoción de inversiones de los

• ¿ C u á l es, o debería ser, el p a t r ó n de inversión de u n a

c o m p a ñ í a en t é r m i n o s de donde operar en el exterior?

• Y por fin, analizar l a s inversiones e x t r a n j e r a s en México.

Problemática:

Así, en mi estudio v a m o s a t r a t a r de e n t e n d e r el p o r q u e de l a s

Inversiones E x t r a n j e r a s Directas e n general y ver si e s u n a f u e n t e de

crecimiento económico en México.

Veremos en u n primer lugar las teorías y el proceso de la

globalización y d e s p u é s e n u n a s e g u n d a p a r t e e s t u d i a r e m o s el p a p e l

q u e tiene las inversiones e x t r a n j e r a s en la economía; y finalmente

1.TEORÍAS Y PROCESO DE LA

GLOBALIZACION

1.1 Las teorías.

1.1.1 Los Neoclásicos

Las a u t o r i d a d e s de todos los p a í s e s tienen q u e vérselas con

los p r o b l e m a s a c e r c a de qué, c u a n t o y con quien i m p o r t a r y exportar.

U n a vez t o m a d a s e s t a s decisiones, los f u n c i o n a r i o s formalizan

políticas comerciales dirigidas al cumplimiento de los r e s u l t a d o s

deseados.

E s t a s políticas a f e c t a n a las e m p r e s a s . Influyen en la

determinación de los p r o d u c t o s que e s t a s p o d r á n vender e n o t r o s

p a í s e s a p a r t i r de f u e n t e s t a n t o i n t e r n a s como externas. Inciden

a s i m i s m o en la determinación de lo que l a s c o m p a ñ í a s p u e d e n

p r o d u c i r en p a í s e s específicos y de los lugares e n los q u e p u e d e n

llevar a cabo s u producción a fin de surtir a m e r c a d o s p a r t i c u l a r e s .

O t r o s p a í s e s a d o p t a n políticas m á s liberales, p a r a permitir q u e s e a n

l a s f u e r z a s del m e r c a d o las que determinen l a s relaciones

comerciales, con b a s e en la p r e m i s a de q u e l a s políticas y acciones

g u b e r n a m e n t a l e s r i n d e n en la práctica r e s u l t a d o s económicos m e n o s

q u e óptimos. Pero y a sea que a d o p t e n procedimientos activos o

liberales, los p a í s e s p a r t e n en este sentido del f u n d a m e n t o que les

ofrece el conglomerado c o m ú n de la teoría comercial.

A u n q u e h a y teorías que se a d e l a n t a n a los h e c h o s (como la

teoría de la relatividad de Einstein, la c u a l f u e u n a n t e c e d e n t e

d é c a d a s después), el comercio internacional se p r a c t i c a b a y a m u c h o

a n t e s de q u e a p a r e c i e r a n l a s teorías comerciales.

Dos tipos de teoría acerca del comercio r e s u l t a n p e r t i n e n t e s

p a r a los negocios internacionales. El primero de ellos a l u d e al orden

n a t u r a l del comercio; esto es, e x a m i n a y explica los p a t r o n e s

comerciales en condiciones de liberalismo. Las teorías d e este tipo

p l a n t e a n p r e g u n t a s sobre c u a n t o , cuales p r o d u c t o s y con q u i e n

comerciara u n p a í s en a u s e n c i a de restricciones internacionales. El

segundo tipo de teorías prescribe la interferencia g u b e r n a m e n t a l en

la libre circulación de bienes y servicios entre p a í s e s con propósitos

de alteración del monto, composición y dirección del comercio. E s t a s

teorías r e s p o n d e n "si" a la p r e g u n t a "Debe el gobierno controla el

comercio?"

Dado q u e n i n g u n a teoría explica la totalidad de los p a t r o n e s

comerciales n a t u r a l e s y en vista t a m b i é n de q u e t o d a s l a s

prescripciones r e s u l t a n p e r t i n e n t e s p a r a a l g u n a s de l a s acciones q u e

e m p r e n d e n los r e s p o n s a b l e s de l a s políticas g u b e r n a m e n t a l e s . T a n t o

las teorías descriptivas como l a s preceptivas ejercen u n i m p a c t o

considerable en los negocios internacionales. Ofrecen i d e a s a c e r c a d e

m e r c a d o s localizados favorables y de p r o d u c t o s de éxito potencial.

Asimismo, p e r m i t e n comprender los diversos tipos d e políticas

comerciales g u b e r n a m e n t a l e s aplicables y prever los efectos de e s t a s

en l a competitividad.

1.1.1.1 Ventaj a a b s o l u t a

H a s t a este m o m e n t o h e m o s ignorado la p r e g u n t a a c e r c a del

motivo del que los p a í s e s d e b a n comerciar en p r i m e r a i n s t a n c i a . Por

q u e m u c h o p a í s n o p u e d e comportarse c o n los bienes y servicios q u e

m e r c a n t i l i s t a s p a r a volverse lo m a s a u t o suficientes posible m e d i a n t e

la producción local de b i e n e s y servicios.

E n s u libro La riqueza de l a s naciones, publicado en 1776,

Adán Smith cuestiono el s u p u e s t o de los m e r c a n t i l i s t a s de q u e la

riqueza de u n p a í s depende de los c a u d a l e s q u e posee. Aseguro e n

cambio que la verdad riqueza de u n p a í s estriba e n los b i e n e s y

servicios de disposición de s u s c i u d a d a n o s . Creo q u e así la teoría de

la v e n t a j a a b s o l u t a , q u e sostiene que diferentes que diferentes p a í s e s

p r o d u c e n con mayor eficiencia ciertos bienes q u e otros, por t a n t o , la

eficiencia global llega a a u m e n t a r s e a través del libre comercio. Con

b a s e e n e s t a teoría, Smith p r e g u n t o p o r q u e los c i u d a d a n o s de

cualquier p a í s d e b a n c o m p r a r bienes p r o d u c i d o s en e s t e c u a n d o t a l e s

b i e n e s p o d í a n adquirirse a m e n o r costo p r o c e d e n t e s del exterior.

Smith razono que en condiciones de comercio irrestricto, c a d a

p a í s se especializara en los p r o d u c t o s q u e le r e p r e s e n t a r a n u n a

v e n t a j a competitiva. Destinaría así s u s r e c u r s o s a i n d u s t r i a s

eficientes, d a d a la imposibilidad de competir en l a s ineficientes. A

través de la especialización, los p a í s e s podrían elevar s u eficiencia,

por t r e s razones.

La fuerza laboral se volverá m a s calificada por la

repetición de l a s m i s m a s t a r e a s .

La m a n o de o b r a no perdería tiempo en el cambio de u n

tipo de producción a otro.

Las prolongadas corridas de p r o d u c c i ó n o f r e c e r á n

incentivos p a r a generar m é t o d o s de t r a b a j o s m á s eficaces.

Un p a í s podría servirse e n t o n c e s de s u p r o d u c c i ó n

otro m o d o h a b r í a tenido q u e producir. Pero, en q u e p r o d u c t o s debía

especializarse en país. A u n q u e Smith era del parecer de q u e e s t a

determinación correspondía hacerla al mercado, t a m b i é n p e n s a b a

q u e la v e n t a j a de u n p a í s podría ser n a t u r a l o escrita.

1.1.1.2 Ventaja Natural

Un p a í s suele gozar de v e n t a j a n a t u r a en la elaboración de u n

p r o d u c t o e n r a z ó n de s u s condiciones climáticas, s u acceso a ciertos

r e c u r s o s n a t u r a l e s o s u a b u n d a n t e f u e r z a laboral. El clima p u e d e

d e t e r m i n a r , por ejemplo, qué cultivos agrícolas e s posible producir

con eficiencia.

La mayoría d e los p a í s e s d e b e n i m p o r t a r minerales, m e t a l e s y

combustibles de n a c i o n e s con a b u n d a n t e s r e c u r s o s n a t u r a l e s .

Ningún p a í s es t a n grande o t a n rico en r e c u r s o s físicos como p a r a

ser independiente del resto del m u n d o , salvo pro breves periodos.

Las v a r i a n t e s en l a s v e n t a j a s n a t u r a l e s t a m b i é n p e r m i t e n

explicar por q u é e n ciertos lugares es posible producir mejor q u e en

otros ciertos p r o d u c t o s m a n u f a c t u r a d o s o procesados, e n p a r t i c u l a r

si los costos del t r a n s p o r t e disminuyen m e d i a n t e el p r o c e s a m i e n t o de

u n p r o d u c t o agrícola o r e c u r s o n a t u r a l a n t e s de exportarlo.

1.1.2 Teoría de la e x t e n s i ó n del país

La teoría de la v e n t a j a a b s o l u t a no se o c u p a de las diferencias

e n t r e u n p a í s y otro en c u a n t o a s u especialización, pero

investigaciones b a s a d a s en la extensión de los p a í s e s p e r m i t e n

Variedad de los r e c u r s o s

La teoría de la exención de u n país sostiene q u e los p a í s e s de

g r a n extensión territorial tienen mayores probabilidades de d i s p o n e r

de climas y r e c u r s o s n a t u r a l e s variados, s u e l e n ser m a s

a u t o suficientes q u e los p e q u e ñ o s . La mayoría de los p a í s e s m u y

extensos, como Brasil, china, la india, E s t a d o s u n i d o s y Rusia,

i m p o r t a n m u c h o m e n o s de s u c o n s u m o y e x p o r t a n m u c h o m e n o s de

s u producción q u e los p a í s e s pequeños, como Uruguay, H o l a n d a e

Islandia.

Costo de t r a n s p o r t e

A u n q u e la teoría de la v e n t a j a a b s o l u t a se ignoró los c o s t o s de

t r a n s p o r t e , e s t o s a f e c t a n d e m a n e r a diferente a los p a í s e s g r a n d e s y

p e q u e ñ o s . Por s u p u e s t o , a mayor distancia, m a y o r costo de

t r a n s p o r t e . La distancia promedio e n t r e el lugar de p r o d u c c i ó n y los

m e r c a d o s e s mayor en el caso del comercio i n t e r n a c i o n a l de los

p a í s e s g r a n d e s . S u p o n g a m o s , por ejemplo, q u e la d i s t a n c i a m á x i m a

n o r m a l d e t r a n s p o r t e de u n p r o d u c t o d a d o es de 100 millas (161

kilómetros), p o r q u e m á s allá de ella los precios se i n c r e m e n t a n en

exceso. La mayoría dé los l u g a r e s de producción y m e r c a d o s de

E s t a d o s Unidos se h a l l a n en u n a d i s t a n c i a superior a los 160

kilómetros desde la f r o n t e r a con C a n a d á o con México. E n Holanda,

por el contrario, casi todos los lugares de p r o d u c c i ó n y m e r c a d o s se

e n c u e n t r a n a m e n o s de 160 kilómetros d e s u s f r o n t e r a s . Así, los

costos d e t r a n s p o r t e facilitan el comercio internacional de los p a í s e s

de extensión reducida.

Economías de escala

A u n q u e la extensión territorial es el criterio m a s obvio p a r a la

medición del t a m a ñ o de u n país, las n a c i o n e s t a m b i é n p u e d e n

c o m p a r a r s e e n t r e si con b a s e en el t a m a ñ o d e s u economía. Los

p a í s e s con g r a n d e s economías y altos ingresos per c a p i t a tienen

requieren d e largas corridas de producción. E s t o se debe a q u e h a n

generado i n d u s t r i a s c a p a c e s de a b a s t e c e r a s u s g r a n d e s m e r c a d o s

internos, l a s c u a l e s t a m b i é n t i e n d e n a ser competitivas en los

m e r c a d o s de exportación. Además, los elevados g a s t o s q u e realizan

en investigación y desarrollo generan altos costos fijos. De este modo,

u n a c o m p a ñ í a de tecnología intensiva en u n a n a c i ó n p e q u e ñ a p u e d e

verse m a s u r g e n t e m e n t e n e c e s i t a d a de vender en el exterior q u e u n a

c o m p a ñ í a q u e dispone de u n g r a n mercado interno. A s u vez, esto

obliga a o t r a s i n d u s t r i a s y c o m p a ñ í a s t a m b i é n p r e s e n t e s en el

m e r c a d o interno de aquella c o m p a ñ í a a p o n e r e n j u e g o s u s r e c u r s o s ,

lo q u e i n d u c e u n mayor grado de especialización n a c i o n a l q u e en el

c a s o de u n a n a c i ó n grande.

1.1.2.1 V e n t a j a comparativa

Que o c u r r e c u a n d o u n p a í s p u e d e producirlo todo en

condiciones de v e n t a j a a b s o l u t a ? E n 1817, David Ricardo e s t a

p r e g u n t a y enriqueció la teoría de la v e n t a j a a b s o l u t a de Adam S m i t h

con la creación de la teoría de la v e n t a j a comparativa. Ricardo d e d u j o

q u e si, excluyendo t o d a consideración d e la v e n t a j a a b s o l u t a , u n p a í s

se especializa e n los bienes que p u e d e producir con m a y o r eficacia, es

probable q u e el comercio ofrezca de cualquier modo i n c r e m e n t o s en

la eficiencia global. A u n q u e e n u n principio e s t a teoría p u e d e parecer

incongruente, b a s t a con u n a simple analogía p a r a dilucidar la lógica

en la q u e se b a s a .

S u p o n g a m o s que el mejor medico de u n a c i u d a d e s

c a s u a l m e n t e al m i s m o tiempo el mejor secretario d e consultorios

médicos. Tendría sentido económico que este doctor se o c u p a r a por

ese motivo de todos los deberes administrativos de s u consultorio?

Por s u p u e s t o que no. Este doctor g a n a r í a m a s dedicando t o d a s s u s

implique la contratación de u n secretario o secretaria m e n o s hábil

p a r a la administración del consultorio. De la m i s m a m a n e r a , u n p a í s

o b t e n d r á m á s g a n a n c i a s si c o n c e n t r a s u s r e c u r s o s e n la p r o d u c c i ó n

de las m e r c a n c í a s q u e p u e d e producir m á s eficientemente. C o m p r a r a

luego a p a í s e s con m e n o r e s r e c u r s o s n a t u r a l e s o a d q u i r i d o s l a s

m e r c a n c í a s a l a s que renuncio.

1 . 2 . 3 Independencia, interdependencia y

dependencia

Los conceptos de independencia, i n t e r d e p e n d e n c i a y

d e p e n d e n c i a contribuyen a explicar los p a t r o n e s comerciales

m u n d i a l e s y l a s políticas comerciales de los países. E s t o s c o n c e p t o s

c o m p o n e n u n continuo, e n u n o de cuyos e x t r e m o s se u b i c a la

independencia, en el otro la dependencia y la i n t e r d e p e n d e n c i a e n la

sección intermedia. Ningún p a í s o c u p a n i n g u n o de los e x t r e m o s de

este continuo, pero a l g u n o s de ellos tienden a a c e r c a r s e m á s a u n o u

otro.

1.2.3.1 Independencia

E n u n a situación de independencia, u n p a í s n o se vería

obligado a recurrir a los d e m á s en b u s c a de m e r c a n c í a s , servicios o

tecnologías de n i n g u n a especie. Y d a d o q u e t o d o s los p a í s e s

intervienen en el comercio, n i n g u n o de ellos es de todo i n d e p e n d i e n t e

de los d e m á s en términos económicos.

Los c a s o s m á s recientes de casi i n d e p e n d e n c i a económica se

h a n detectado en la tribu Liawep de P a p u a Nueva G u i n e a en 1993 y

en el B u t á n actual. El aislamiento respecto de o t r a s sociedades

r e p r e s e n t a b a p a r a los Liawep y r e p r e s e n t a p a r a los B u t a n e s e s

-ciertas v e n t a j a s : no tienen que p r e o c u p a r s e de que, por ejemplo, o t r a

El precio q u e a m b a s sociedades p a g a n por s u i n d e p e n d e n c i a es,

desde luego, t e n e r que prescindir de bienes q u e n o p u e d e n producir.

O t r a d e s v e n t a j a de la independencia es q u e impide a u n p a i s a d o p t a r

y a d a p t a r tecnologías y a existentes, las q u e p o d r í a n elevar

significativamente s u índice de crecimiento económico. Los gobiernos

de la mayoría de los p a í s e s h a n c o n c e n t r a d o s u s políticas e n la

obtención de l a s v e n t a j a s de la independencia sin el alto precio de la

privación del c o n s u m o . Esto se consigue c r e a n d o p a t r o n e s

comerciales m í n i m a m e n t e vulnerables al control e x t r a n j e r o de la

oferta y la d e m a n d a .

1.2.3.2 Interdependencia

Uno de los medios p a r a limitar la vulnerabilidad de u n p a í s a

c a m b i o s con el exterior es la interdependencia, o desarrollo de

relaciones comerciales con b a s e en l a s n e c e s i d a d e s m u t u a s . La

i n t e r d e p e n d e n c i a r e s u l t a a veces en p r e s i o n e s d e c o m p a ñ í a s

i n t e r n a c i o n a l e s sobre el gobierno de s u p a í s d e origen a favor de la

preservación de relaciones comerciales. Por ejemplo, alrededor de la

tercera p a r t e del comercio m u n d i a l es de c a r á c t e r i n t r a e m p r e s a r i a l1,

la exportación de exponentes y p r o d u c t o s t e r m i n a d o s e n t r e l a s

instalaciones de u n a c o m p a ñ í a en el extranjero y en s u p a í s de

origen-, de m a n e r a que t o d a interrupción del comercio afectaría

a d v e r s a m e n t e a l a s c o m p a ñ í a s involucradas.

1.2.3.3 Dependencia:

M u c h o s p a í s e s en desarrollo l a m e n t a n s u d e p e n d e n c i a , p u e s

s a b e n que d e p e n d e n en exceso de la venta de u n a m a t e r i a p r i m a y / o

de u n p a í s como cliente y proveedor. Más del 2 5 por ciento de los

ingresos de exportación de la mayoría de los PMD d e p e n d e d e u n a

sola mercancía. Asimismo, en t a n t o que m á s de la m i t a d de los

ingresos de exportación de alrededor de la c u a r t a p a r t e de los PMD

d e p e n d e de u n solo país (casi siempre industrial), C a n a d á es el ú n i c o

p a í s industrializado con este m i s m o alto grado de d e p e n d e n c i a

(respecto de E s t a d o s Unidos). D a d a s las r e d u c i d a s d i m e n s i o n e s de

l a s e c o n o m í a s d e los PMD, éstos t i e n d e n a d e p e n d e r m u c h o m á s de

u n p a í s industrial determinado de lo que éste d e p e n d e d e ellos. M á s

del 80 por ciento de l a s importaciones y exportaciones de México2,

por ejemplo, d e p e n d e n de E s t a d o s Unidos, en t a n t o q u e m e n o s de 10

por ciento de l a s importaciones y exportaciones de E s t a d o s Unidos

d e p e n d e n de'México. E n consecuencia, éste podría verse m u c h o m á s

afectado por las políticas e s t a d o u n i d e n s e s q u e E s t a d o s Unidos por

l a s m e x i c a n a s . Además, el tipo de producción de la q u e d e p e n d e n los

PMD compite con b a s e en i n s u m o s de bajo nivel salarial. Es creencia

m u y d i f u n d i d a que este género de dependencia de a m i n o r a r r e t a r d a r á

el desarrollo de los PMD.

A u n q u e teóricos y políticos deseosos de a m i n o r a r la

d e p e n d e n c i a h a n p r o p u e s t o con e s a intención m é t o d o s m u y diversos,

lo cierto e s que todos ellos reconocen que los PMD intervienen e n los

m e r c a d o s del comercio exterior. Sin embargo, a l g u n o s PMD perciben

e s c a s a s o p o r t u n i d a d e s de diversificar s u producción m á s allá de u n a

m a t e r i a p r i m a respecto de la c u a l i m p e r a y a u n a sobreoferta global.

1.2.4 Comercio, distribución y bienestar

S e g ú n la OMC, existen e s t u d i o s empíricos q u e i n d i c a n q u e la

inversión e x t r a n j e r a contribuye a m e j o r a r los r e s u l t a d o s de

exportación de los p a í s e s en desarrollo. E s t a contribución p u e d e ser:

• directa.: a través de l a s actividades de exportación de l a s

e m p r e s a s multinacionales

• indirecta.: al reducir los costos y los o b s t á c u l o s con los

q u e desde el p u n t o de v i s t a de información se e n f r e n t a n l a s e m p r e s a s

n a c i o n a l e s p a r a comenzar a exportar o ampliar s u s exportaciones.

Estos, e s t u d i o s concluyen q u e existe u n a correlación global

positiva e n t r e la inversión e x t r a n j e r a y l a s exportaciones de los p a í s e s

en vías d e desarrollo. De lo anterior se d e s p r e n d e q u e u n a a p e r t u r a

comercial exitosa es posible si va a c o m p a ñ a d a de u n a a p e r t u r a a los

flujos d e capital productivos que generen r e c u r s o s frescos, m a y o r

t r a n s f e r e n c i a de tecnología, intercambio de m e j o r e s p r á c t i c a s

1.2 México en la atotalización

1.2.1E1 proceso de globalización

México h a sido participe, y m u c h a s veces pionero, en los

procesos de globalización m u n d i a l . F u e el p a í s m á s i m p o r t a n t e del

proceso globalizado del imperio e s p a ñ o l que empezó en 1492, y el

m á s i m p o r t a n t e en declarar s u independencia del m i s m o emperio en

1810. Con s u revolución de 1910, f u e t a m b i é n a n t e c e s o r d e la

revolución r u s a de 1917.

D u r a n t e el periodo posterior a la II G u e r r a Mundial, México

participó p l e n a m e n t e en el movimiento globalizado r e p r e s e n t a d o por

la f u n d a c i ó n del Banco Mundial y del F u n d o Monetario I n t e r n a c i o n a l

en 1945. E n los a ñ o s 70, el auge petrolero hizo q u e México estuviera

e n t r e los m á s i m p o r t a n t e s p a í s e s receptores de los "petro dólares"

c r e a d o s por el propio auge, y México f u e el p a í s q u e d e t o n ó la crisis

de la d e u d a de 1982, así como el primer p a í s en salir de la crisis con

el a n u n c i o del Plan Brady e n marzo 1989.

C u a n d o el ritmo m u n d i a l de la globalización se aceleró con l a s

políticas de T h a t c h e r y Reagan en los a ñ o s 80, México empezó a

aplicar políticas de liberalización, desregulación, internacionalización

y privatización. Los p a s o s m á s i m p o r t a n t e s e s este proceso f u e r o el

ingreso al GATT en 1986, la a p e r t u r a h a c i a el capital e x t r a n j e r o

r e p r e s e n t a d o por el establecimiento del Fondo Nafin e n 1989, le

privatización de Telmex en 1990, y s u oferta publica posterior en la

Bolsa de Nueva Cork en 1991, y la privatización de los b a n c o s e n t r e

Figura 1.1; Mexico: pasos hacia la globalización

1984-Miguel de la Madrid

1984 (feb) Reprivatizacíon de activos no bancarios 1986 Quiebra de Aeroméxico

1986 Ingreso al GATT

1987 (dic) Pacto de Solidaridad Económica

Carlos Salinas

1989 (mar) Anuncio del plan Brady

1989 (may) Anuncio del Fondo Neutro de Nacional Financiera 1990 (may) Anuncio de al reprivatización de al Banca

1990 (jun) Anuncio oficial del inicio de negociaciones para el TLC 1990 (dic) Venta del paquete de control de Telmex

1991 Permiso para extranjeros de investir libremente en Cetes Tesobonos

1991 (jun) Venta del paquete de Telmex a través de la Bolsa De Nueva York (Multibanco Mercantil) 1992 (abr) Primera privatización bancaria (multibanco Mercantil)

1993 (nov) Oferta Pública simultánea de ICA en la BMV y NYSE 1994 (ene) Aprobación del TLC

1994 (abr) Linea de apoyo acordada con el Tesoro de EU 1994 (abr) Ingreso a la OCDE

Ernesto Zedillo

1994 (dic) Crisis financiera mexicana : efecto "tequila" en mercados emergentes 1995 (mar) Paquete de rescate financiero organizado por EU

1997 (ene) Pago del paquete de rescate a EU por gobierno mexicano 1998 (mar) Acuerdo petrolero entre México, Arabia Saudita y Venezuela

Fuente : Inversion a la globalización

Un síntoma d e la globalización financiera f u e la primera oferta

pública simultánea, en México y Nueva York, de las acciones de ICA,

la mayor empresa constructora mexicana, en abril 1992. EL proceso

de globalización se fortaleció con la implementación del Tratado de

Libre comercio (TLC) en 1994, y el ingreso a la OCDE e n el mismo

año.

Una forma de ver la crisis financiera de 1994 e s como u n a

consecuencia d e la globalización. Un estimulo aparentemente

pequeño (el aumento, anunciado el día 20 de diciembre, de la paridad

superior de la b a n d a de flotación en u n 15%) desató u n a ola de

especulación en todos los instrumentos de inversión mexicanos

operados en México y fuera de México. E s t a s inversiones (e

inversionistas) en los mercados de acciones, d e u d a y derivados

c r a c financiero: la exageración irracional e n la devaluación del peso,

el alza de l a s t a s a s de interés, y la caída del m e r c a d o accionario.

Pero el rescate financiero o r q u e s t a d o por el gobierno

e s t a d o u n i d e n s e e n t r e enero y m a r z o de 1995 t a m p o c o h u b i e r a sido

posible sin la mayor globalización (interdependencia e interacción)

implícita e n el TLC. E s t e r e s c a t e facilitó la r e c u p e r a c i ó n financiera de

México e n 1995 y la económica 1996, en la m i s m a f o r m a q u e la

competitividad d e la i n d u s t r i a mexicana, r e s u l t a d o d e la a p e r t u r a

comercial e n los a ñ o s 1996-1994, hizo posible el a u g e e n las

exportaciones m e x i c a n a s d e s p u é s de la devaluación de 1994, c a u s a

i m p o r t a n t e de la m i s m a recuperación económica. El éxito del r e s c a t e

se comprobó con el pago final al gobierno de EE.UU. el día 16 de

enero de 1997, t r e s a ñ o s a n t e s de lo p a c t a d o .

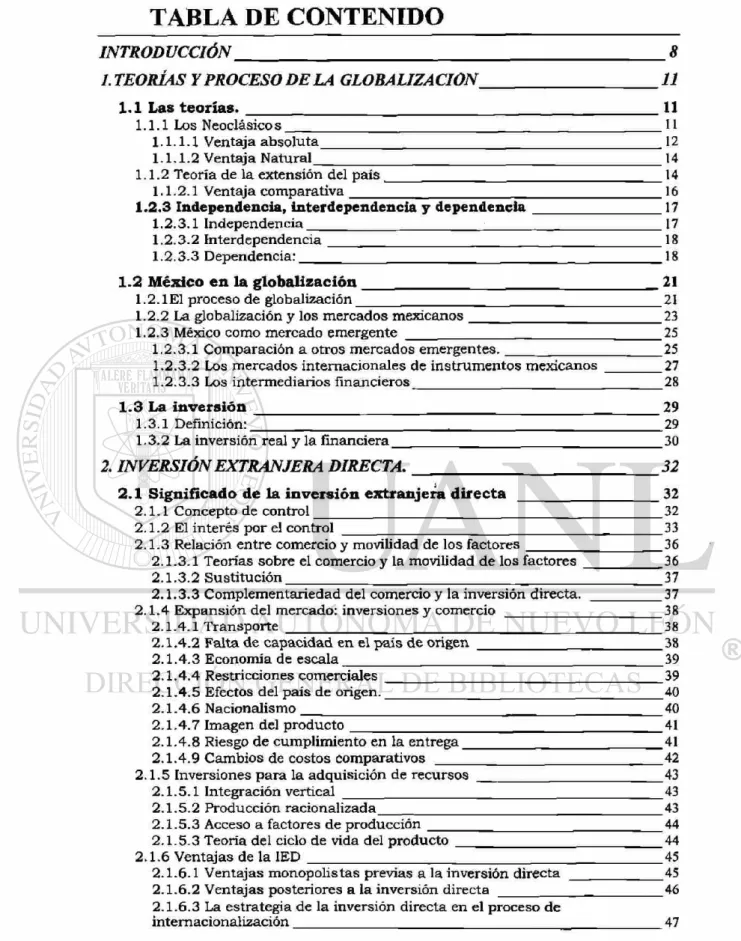

1.2.2 La globalización y los mercados mexicanos

Los efectos de la globalización en el m e r c a d o de valores

mexicano s e ' p u e d e n observar en el c u a d r o 1.2.1. La proporción de

participación e x t r a n j e r a en el mercado accionario subió del 12% e n

1990 a 27% e n 1993, llegando a 31% e n 1997. EN el m e r c a d o de

d e u d a , el p o r c e n t a j e de inversión e x t r a n j e r a subió de 11% en 1991 a

53% en 1993, cayendo a u n nivel de 12% en 1997, p r i n c i p a l m e n t e

por la crisis de 1994. Como consecuencia de la participación

e x t r a n j e r a , el valor de capitalización del m e r c a d o mexicano subió de

US$ 32.7 m m n . en 1990 a US$ 200.6 m m n . e n 1993, c o n t á n d o s e ,

con Taiwán y Malasia, e n t r e los t r e s m e r c a d o s e m e r g e n t e s m á s

Figura 1.2.1: Mexico: desarrollo de mercados de capital y

dinaro 1 Q90-Q7

1990 1 9 9 1 — 1 9 9 2 1993 1994 1995 199S 1997

Mercado accionario

Valor de mercado (USSmmn.) 32,7 98,7 138,7 200,6 129,9 90,9 106,8 156,2

Valor de mercado/PIB (%) 13,9 34,6 41,8 54,4 34,4 36,4 31,9 39,3

Inversión extranjera (US$mmn.) 4,0 18,5 28,7 54,6 34,4 24,5 31,0 49,0

Inversión extranjera/valor de

mercado (%) 12,2 18,7 20,7 27,2 26,5 27,0 29,0 31,4

Ofertas publicas accionarias (US$mmn.) 0,2 5,1 4,5 4,3 2,7 0,0 0,6 1,1

Valor operado diario prom. (US$mmn.) 48,4 125,8 178,3 249,4 336,4 138,6 172,5 211,2

Precio/utilidad 11,9 14,5 13,5 18,8 18,9 20,6 13,5 17,9

Precio/valoren libros 1,4 2,5 2,3 2,9 2,4 1,9 1,8 2,3

Instrumentos de deuda (valor en circulación - US$mmn.)

Cetes 22,6 18,5 24,2 7,2 5,8 7,2 11,0

Bondes 18,7 12,0 5,4 1,6 5,9 8,6 10,1

Tesobonos 0,3 0,3 1.2 17,2 0,3 0,0 0,0

Ajustabonos/udíbonos 9,5 11,4 10,5 5,5 5,4 4,0 6,3

Total 51,1 42,1 41,4 31,5 17,3 19,8 27,5

Inversión extranjera (US$mmn.) 5,5 14,2 21,8 17,2 3,3 3,4 3,4

inversión extranjera/total deuda (%) 10,8 33,7 52,7 54,6 19,0 17,2 12,4

Fuentes: BMV, Secretaria de Haciendas y Crédito Publico (SHCP)

A su vez, la valuación del mercado subió de u n a razón de

precio/valor en libros de 1.4 en 1990 a 2.87 a finales de 1993, y la

operación diaria subió d e US$ 4 8 millones en 1990 a US$ 336

millones en 1994. Este conjunto de factores hizo que el mercado

accionario mexicano volvería a su función principal, el fmariciamiento

de la industria mexicana, colocándose ofertas públicas de acciones en

u n valor record (para México y cualquier otro mercado emergente), de

US$ 16.8 m m n . entre 1989 y 1994.

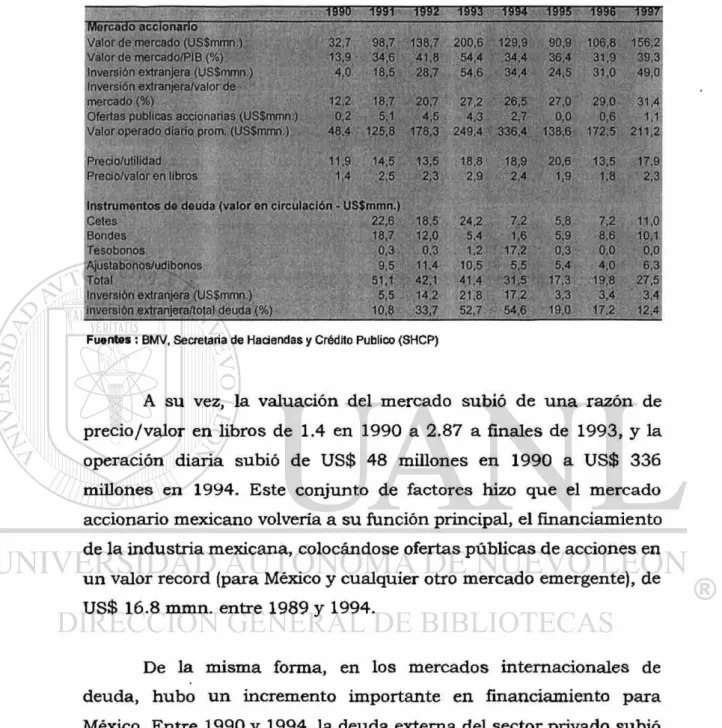

De la m i s m a forma, en los mercados internacionales de

deuda, h u b o u n incremento importante e n financiamiento p a r a

México. Entre 1990 y 1994, la deuda externa del sector privado subió

Figura 1.2.2: Saldos netos de d e u d a externa de México

1990-97 (US$mmn.)

ISSO 1991 1992 1993 1994 1995 1996 1991 Sector público 84,3 86,7 81,7 83,5 89,5 118,2 111,6 97,4 Sector privado 22,5 30,3 34,8 47,0 50,5 47,4 45,6 52,2 Total 106,8 117,0 116,5 130,5 140,0 165,6 157,2 149,6 Sector público : incluye deuda de Banco de México

Sector privado: incluye sector bancario Fuente : SHCP

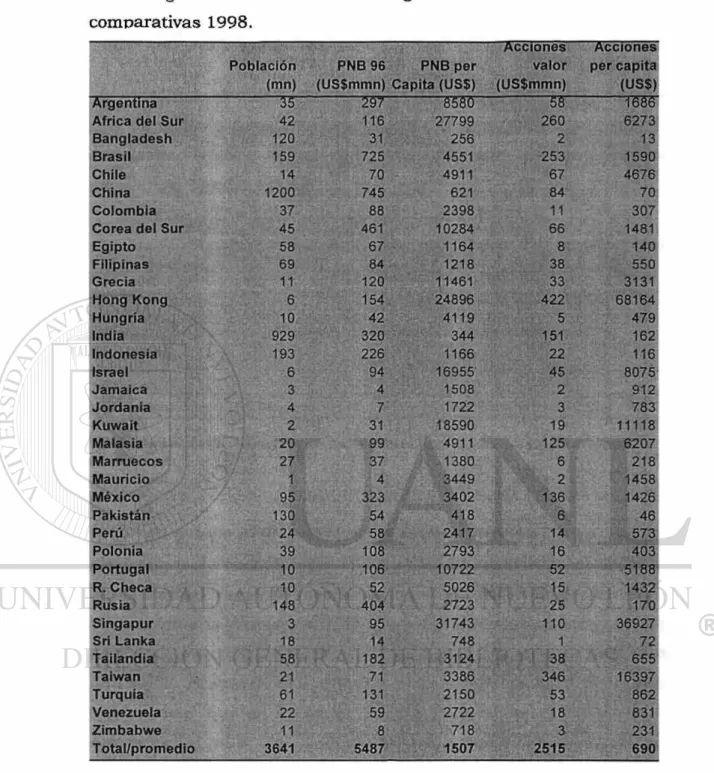

1.2.3 México como mercado emergente

A pesar de la crisis de 1994, por el t a m a ñ o y nivel de

desarrollo de s u s mercados nacionales de capital y dinero, por la

amplia disponibilidad de instrumentos de inversión y íinanciamiento

ligados a México en los mercados financieras extranjeras e n s u

sistema financiero, México se puede considerar como u n o d e los

mercados emergentes m á s "globalizados".

1.2.3.1 Comparación a otros mercados emergentes.

Figura 1.2.3.1: Mercados emergentes: estadísticas

comparativas 1998.

Acciones Acciones Población PNB96 PNB per valor per capita (mn) (US$mmn) Capita (US$) (US$mmn) (US$) Argentina 35 297 8580 58 "16S6 Africa del Sur 42 116 27799 260 6273

Bangladesh 120 31 256 2 13

Brasil 159 725 4551 253 1590

Chile 14 70 4911 67 4676

China 1200 745 621 84 70

Colombia 37 88 2398 11 307

Corea del Sur 45 461 10284 66 1481

Egipto 58 67 1164 8 140

Filipinas 69 84 1218 38 550

Grecia 11 120 11461 33 3131

Hong Kong 6 154 24896 422 68164

Hungría 10 42 4119 5 479

India 929 320 344 151 162

Indonesia 193 226 1166 22 116

Israel 6 94 16955 45 8075

Jamaica 3 4 1508 2 912

Jordania 4 7 1722 3 783

Kuwait 2 31 18590 19 11118

Malasia 20 99 4911 125 6207

Marruecos 27 37 1380 6 218

Mauricio 1 4 3449 2 1458

México 95 323 3402 136 1426

Pakistán 130 54 418 6 46

Perú 24 58 2417 14 573

Polonia 39 108 2793 16 403

Portugal 10 106 10722 52 5188

R. Checa 10 52 5026 15 1432

Rusia 148 404 2723 25 170

Singapur 3 95 31743 110 36927

Sri Lanka 18 14 748 1 72

Tailandia 58 182 3124 38 655

Taiwan 21 71 3386 346 16397

Turquía 61 131 2150 53 862

Venezuela 22 59 2722 18 831

Zimbabwe 11 " 8 718 3 231

Total/promedio 3641 5487 1507 2515 690 Fuente : crossBorder Capital

Aunque es evidente que el t a m a ñ o por sí solo no garantiza

bondad como destino d e inversión, e s t a s cifras, m á s la historia

reciente económica y financiera de México, a s e g u r a n que México

ocupe u n lugar prominente p a r a los inversionistas en los mercados

1.2.3.2 Los mercados internacionales de

instrumentos mexicanos

México es único entre los mercados emergentes e n el hecho de

que, en varios instrumentos importantes, h a y u n valor operado o en

circulación igual o mayor fuera del país que en los mercados

mexicanos. Cuadro 1.2.3.2.

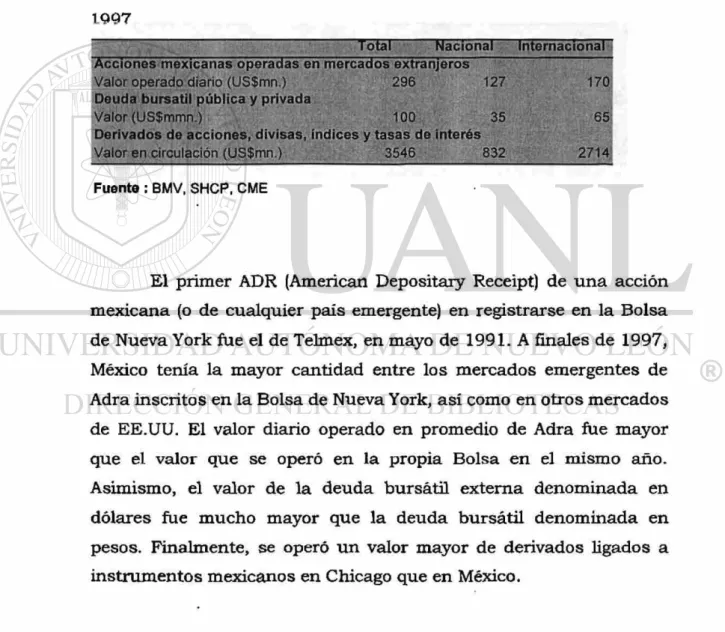

Figura 1.2.3.2: Mercados nacionales e internacionales

1997

Total Nacional Internacional Acciones mexicanas operadas en mercados extranjeros

Valor operado diario (US$mn.) 296 127 170 Deuda bursátil pública y privada

Valor (US$mmn.) 100 35 65 Derivados de acciones, divisas, índices y tasas de interés

Valor en circulación (US$mn.) 3546 832 2714 Fuente : BMV, SHCP, CME

El primer ADR (American Depositary Receipt) de u n a acción

mexicana (o de cualquier país emergente) en registrarse en la Bolsa

de Nueva York f u e el de Telmex, en mayo de 1991. A finales de 1997,

México tenía la mayor cantidad entre los mercados emergentes de

Adra inscritos e n la Bolsa de Nueva York, así como en otros mercados

de EE.UU. El valor diario operado en promedio de Adra f u e mayor

que el valor que se operó e n la propia Bolsa e n el mismo año.

Asimismo, el valor de la d e u d a bursátil externa denominada en

dólares f u e m u c h o mayor que la d e u d a bursátil denominada en

pesos. Finalmente, se operó u n valor mayor d e derivados ligados a

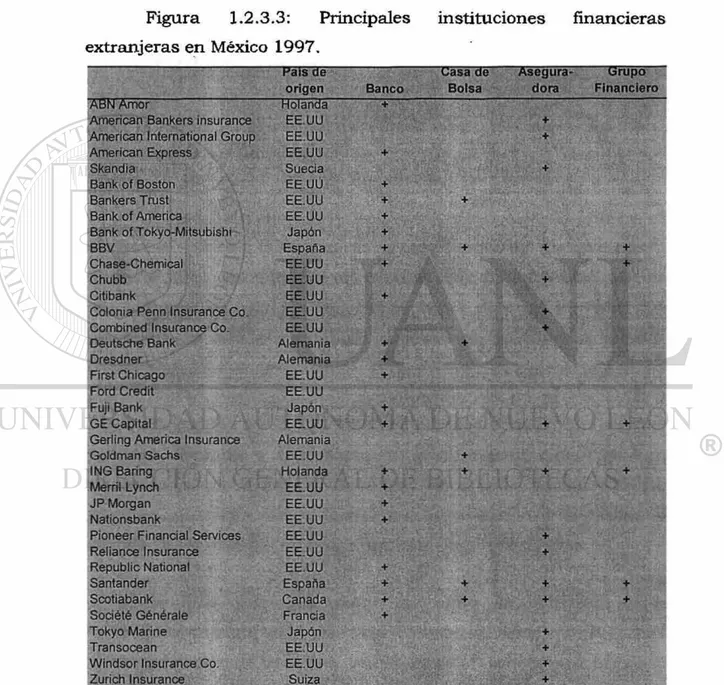

1.2.3.3 Los intermediarios financieros

A septiembre de 1997, m á s de 30 instituciones financieras

extranjeras tenían autorización p a r a operar en el mercado financiero

mexicano (cuadro 1.2.3.3).

Figura 1.2.3.3: Principales instituciones financieras

extranjeras e n México 1997.

Pais de

origen Banco casa de Bolsa Asegura- Grupo dora Financiero

AßN Amor Holanda + |||||íf¡ ; ' \ fjb - . \

American Bankers insurance EE.UU • ' +

American International Group EE.UU - +

American Express EE.UU +

Skandia Suecia +

Bank of Boston EE.UU + l i l l a

Bankers Trust EE.UU • + +

Bank of America EEUU

Bank of Tokyo-Mitsubishi Japón +

BBV España + + +

Chase-Chemical EE.UU +

Chubb EE.UU

Citibank EE.UU +

Colonia Penn Insurance Co. EEUU y +

Combined Insurance Co. EE.UU

Deutsche Bank Alemania + +

Dresdner Alemania +

First Chicago EE.UU +

Ford Credit EE.UU

Fuji Bank Japón +

GE Capital EE.UU + + +

Gerling America Insurance Alemania

Goldman Sachs EE.UU +

ING Baring Holanda + + + +

Merril Lynch EE.UU +

JP Morgan EEUU +

Nationsbank EE.UU +

Pioneer Financial Services EEUU IjBHjBg»"

Reliance Insurance EE.UU

Republic National EE.UU +

Santander España + + + +

Scotiabank Cañada + + + +

Société Générale Francia +

Tokyo Marine Japón • + •

Transocean EE.UU +

Windsor Insurance Co. EE.UU +

Zurich Insurance Suiza +

B a n c o s controlados por extranjeros r e p r e s e n t a r o n 16% de los

depósitos totales y b a n c o s con participación e x t r a n j e r a r e p r e s e n t a r o n

50% m á s . A la m i s m a fecha, l a s c a s a s d e bolsa e x t r a n j e r a s

r e p r e s e n t a r o n 23% de las operaciones totales e n acciones, y 11% de

l a s operaciones de d e u d a , t r e s a ñ o s d e s p u é s de s u e n t r a d a al

m e r c a d o en noviembre de 1994.

1.3 La inversión

1.3.1 Definición:

La inversión tiene dos significados principales. El primero e s

"en q u é se invierte"; el segundo es "el acto de invertir" ("la inversión").

"Invertir", a s u vez, tiene dos significados m u y distintos. Uno, q u e n o

n o s interesa, se refiere a "cambiar el orden de algo" ("invertir d o s

palabras"). El otro, q u e es el que n o s interesa, se refiere a "invertir

r e c u r s o s en algo".

Se p u e d e n invertir r e c u r s o s de m u c h o s tipos e n u n a e n o r m e

variedad de c o s a s o actividades. Se p u d e invertir dinero e n u n a

e m p r e s a , p l a n t a y equipo, acciones, Cetes, u n a t i e n d a , a l h a j a s ,

p i n t u r a s , o bienes raíces. Asimismo, se p u e d e invertir tiempo o

energía e n u n deporte, u n hijo o u n curso de estudio.

Lo que tienen e n c o m ú n los a c t o s de inversión e s la

"aportación de r e c u r s o s a algo p a r a obtener u n beneficio". Pero u n a

m e r a aportación de r e c u r s o s podría implicar c o n s u m o o beneficio

inmediato. Podríamos, por ejemplo, a p o r t a r r e c u r s o s p a r a la c o m p r a

de u n a bebida: no lo llamaríamos "inversión" sino "consumo". La

e s p e r a u n beneficio inmediato, m i e n t r a s q u e e n la inversión se e s p e r a

u n beneficio f u t u r o .

U n a definición de inversión que a b a r c a r í a t o d o s los c a s o a n t e s

m e n c i o n a d o s sería, entonces, "la aportación de r e c u r s o s para

o b t e n e r u n b e n e f i c i o futuro".

1.3.2 La inversión real y la financiera

Existe u n a diferencia e n t r e la "inversión real" y la "inversión

financiera".

La inversión real e s la que se h a c e e n bienes tangibles q u e no

son de fácil realización. Normalmente, en el contexto de los negocios,

se t r a t a de b i e n e s como p l a n t a y equipo, inventarios, terrenos, b i e n e s

raíces, o h a s t a u n a e m p r e s a entera. Pero t a m b i é n se p u e d e h a b l a r d e

p i n t u r a s , caballos, muebles, o joyas.

La inversión financiera se h a c e en bienes de fácil realización, o

sea, "líquidos". Normalmente, la liquidez de u n bien se a s e g u r a por

medio de la existencia de u n "mercado financiero", o sea, organizado,

establecido p a r a tal fin. Los m e r c a d o s de valores, d e divisas, y de

derivados son los ejemplos clásicos de m e r c a d o s financieros b a j o e s t a

definición. Pero t a m b i é n lo s o n los m e r c a d o s de commodities "duros"

(por ejemplo, el oro, la plata, el cobre o los m i n e r a l e s no ferrosos), y

de commodities "blandos" (por ejemplo, el azúcar, el algodón, el j u g o

de n a r a n j a ) . A u n q u e s e a n tangibles, se vuelven financieros por s u

característica de liquidez inmediata.

P u e d e n surgir n u e v o s i n s t r u m e n t o s financieros, por d o s

motivos principales. Un motivo seria p o r q u e se i n t r o d u c e n e n los

l a n z a r o n f u t u r o s y opciones sobre f u t u r o s del Indice de Precios y

Cotizaciones (IPC) de la BMV e n el Chicago Mercantile E x c h a n g e

(CME). El otro motivo sería porque se d e s c u b r e u n a f o r m a de volver

líquido e n p r o d u c t o o u n a mercancía, q u e a n t e s n o lo fue. E s t e

sucedió en los a ñ o s 70 c u a n d o subió de r e p e n t e el precio del petróleo,

y se desarrolló u n mercado spot y f u t u r o i m p o r t a n t e p a r a el petróleo

e n el Commodities Exchange (Comex), u n o de los m e r c a d o s de

commodities u b i c a d o s en Nueva York.

T o m a n d o en c u e n t a le diferencia e n t r e la inversión real y la

inversión financiera, p o d e m o s ampliar n u e s t r a definición de inversión

a u n a definición de inversión financiera como ttla a p o r t a c i ó n de

2. INVERSIÓN EXTRANJERA DIRECTA.

2.1 Significado de la inversión extranjera

directa

2.1.1 Concepto de control

La inversión directa, p a r a serlo, debe ir a c o m p a ñ a d a por el

control, de lo contrario, seria inversión de portafolio. La participación

de propiedad necesaria p a r a la obtención del control n o e s t a

d e t e r m i n a d a . Si la propiedad accionaría e s t a m u y dispersa, b a s t a r a

e n t o n c e s c o n u n p e q u e ñ o p o r c e n t a j e d e acciones p a r a a d q u i r i r el

control de la t o m a de decisiones administrativas. Sin embargo, ni

siquiera u n a participación de ciento por ciento g a r a n t i z a el control. Si

el gobierno dicta a q u i e n p u e d e c o n t r a t a r u n a c o m p a ñ í a , q u e debe

vender e s t a a u n precio especificado y como h a b r á n de distribuirse

las g a n a n c i a s , podría decirse que en este c a s o es el gobierno el q u e

ejerce el control. E s frecuente q u e los gobiernos i m p o n g a n e s t é s

decisiones a l a s c o m p a ñ í a s . Pero el gobierno n o es el ú n i c o q u e p u e d e

a m e n a z a r el control de los accionistas. Si alguno de los r e c u e r d o s

i n d i s p e n s a b l e s p a r a la operación de u n a c o m p a ñ í a n o e s t a regulado

por los propietarios de esta, quienes lo controlan p u e d e n ejercer

s u s t a n c i a l influencia en ella. D a d a la posible dificultad de identificar

a l a s inversiones directas, los gobiernos h a n tenido q u e establecer

definiciones arbitrarias. Suelen estipular q u e la p r o p i e d a d de u n

mínimo de 10 a 25 por ciento de l a s acciones con derecho a voto de

u n a e m p r e s a e x t r a n j e r a autoriza la consideración d e e s a inversión

2 . 1 . 2 El interés por el control

Interés del gobierno. Por q u e a alguien debe importarle el

h e c h o de si u n a inversión se controla o no d e s d e el exterior? A

m u c h o s críticos de este tipo de inversión les p r e o c u p a el d a ñ o q u e

p u e d e sufrir el interés nacional del p a í s anfitrión a c a u s a de q u e u n a

c o m p a ñ í a multinacional tome decisiones d e s d e lejos con b a s e e n s u s

propios objetivos globales o nacionales. Por u n a p a r t e , por ejemplo, la

c o m p a ñ í a e s t a d o u n i d e n s e General Motors (GM) posee ciento por

ciento de l a s acciones de Vauzhall Motors, c o m p a ñ í a c o n sede en

Inglaterra. El control que ejerce GM sobre V a u x h a l l a t r a b e s de e s t a

inversión directa significa q u e la dirección corporativa de la e m p r e s a

en E s t a d o s Unidos tiene u n interés directo e n y t o m a decisiones

sobre la integración del personal, los precios de exportación y la

retención o pago de utilidades de Vauxhall. E s t e grado de control

p r e o c u p a a los ingleses, y a que decisiones q u e a f e c t a n d i r e c t a m e n t e a

la economía inglesa se t o m a n , o al m e n o s p u e d e n t o m a r s e , e n

E s t a d o s Unidos. C i u d a d a n o s ingleses, por o t r a p a r t e , son d u e ñ o s de

acciones de GM. Dado q u e e s t a s no s o n suficientes p a r a ejercer el

control de la compañía, t a l e s c i u d a d a n o s ingleses n o pierden tiempo

ni esfuerzo e n la t o m a de decisiones a d m i n i s t r a t i v a s de GM. E n e s t a s

condiciones, a los e s t a d o u n i d e n s e s no tiene por q u e p r e o c u p a r l e s q u e

e n Inglaterra p u d i e r a n t o m a r s e decisiones vitales p a r a GM. E s t o

significa q u e l a s inversiones no c o n t r o l a d o r a s no s e a n i m p o r t a n t e s ,

sin embargo. P u e d e n afectar c o n s i d e r a b l e m e n t e a los tipos de

cambio, así como d e s e m p e ñ a r u n p a p e l relevante e n la

a d m i n i s t r a c i ó n y estrategia financieras de u n a c o m p a ñ í a .

Interés de los inversionistas. El control t a m b i é n es m u y

i m p o r t a n t e p a r a m u c h a s c o m p a ñ í a s r e n u e n t e s a t r a n s f e r i r ciertos

r e c u r s o s vitales a o t r a organización n a c i o n a l o e x t r a n j e r a c a p a z d e

E n t r e e s t o s r e c u r s o s p u e d e n c o n t a r s e p a t e n t e s , m a r c a s r e g i s t r a d a s y

conocimientos administrativos prácticos, los q u e a l t r a n s f e r i r s e

p u e d e n utilizarse p a r a m i n a r la posición competitiva de s u s d u e ñ o s

originales. A este deseo de n e g a r a los rivales el acceso a r e c u r s o s

competitivos- se le conoce como teoría de la apropiabilidad.

Bridgestone, por ejemplo, d u d a b a e n transferir y a f u e r a s u tecnología

de productos, como s u s l l a n t a s radiales SuperFiller, o s u tecnología

de procesos, como s u s métodos, a o t r a s c o m p a ñ í a s . Su dirección

e s t a b a consciente de q u e la adquisición de e s t a tecnología p o d í a

o b r a r a favor de u n a v e n t a j a competitiva a j e n a .

Además, c u a n d o se o s t e n t a el control es posible r e d u c i r los

costos de operación y acelerar la t r a n s f e r e n c i a tecnológica, por v a r i a s

razones.

1. La probabilidad de q u e l a s c o m p a ñ í a s m a t r i c e s y

s u b s i d i a r i a s c o m p a r t a n la m i s m a c u l t u r a empresarial.

2. El u s o por p a r t e de l a s c o m p a ñ í a s d e a d m i n i s t r a d o r e s

propios, conocedores de s u s objetivos.

3. La prevención de largas negociaciones c o n o t r a

c o m p a ñ í a .

4. La prevención de p r o b l e m a s d e cumplimiento d e u n

c o n t r a t o .

Al ejercicio del control m e d i a n t e el m a n e j o directo d e l a s

operaciones (es decir, desde d e n t r o de la organización), no a t r a b e s d e

c o n t r a t o s con o t r a s c o m p a ñ í a s , se le conoce como i n t e r n a l i z a c i o n .

Intel, por ejemplo, se percato de q u e la t r a n s f e r e n c i a de tecnología a

f a b r i c a n t e s i n d e p e n d i e n t e s e n Taiwán e r a m u y lenta, de m a n e r a q u e

prefirió i n s t a l a r e n ese p a í s u n a p l a n t a de producción propia.

A p e s a r de l a s v e n t a j a s del control, e n m u c h a s c i r c u n s t a n c i a s

la t r a n s f e r e n c i a de m a r c a s registradas y tecnología por efecto de la

concesión de licencias. Además, las c o m p a ñ í a s c a r e c e n d e r e c u r s o s

p a r a controlar todos los aspectos de s u producción, s u m i n i s t r o s y

v e n t a s , de m o d o q u e canalizan s u s r e c u r s o s a l a s actividades m á s

i m p o r t a n t e s p a r a s u s estrategias y desempeño.

Métodos de adquisición. Desde h a c e m u c h o se h a considerado

a la inversión e x t r a n j e r a directa como u n d e s p l a z a m i e n t o

internacional de capital c a u s a d o por el ofrecimiento d e u n

rendimiento probable (tomando en c u e n t a el factor d e riesgo y los

c o s t o s d e transferencia) mayor que la que p u e d e o b t e n e r s e e n el

propio país. A u n q u e e n la mayoría de los c a s o s la IED implica a l g ú n

tipo de t r a s l a d o internacional de capital, u n inversionista p u e d e

t r a n s f e r i r m u c h o s otros tipos activos. Por ejemplo, Westin Hotels h a

trasferido m u y poco capital al extranjero. Más bien h a t r a n s f e r i d o

a d m i n i s t r a d o r e s , s i s t e m a de control de costos y m é t o d o s de

reservación a cambio de acciones de hoteles foráneos.

Aparte del compromiso de r e c u r s o s no financieros, existen

o t r o s d o s medios p a r a la adquisición de activos q u e n o s u p e r e n

t r a s l a d o s internacionales de capital e n sentido estricto. EN p r i m e r

termino, los f o n d o s q u e u n a c o m p a ñ í a obtiene en el exterior p u e d e n

servirle p a r a establecer u n a inversión. Por ejemplo, u n a c o m p a ñ í a

e x p o r t a d o r a de m e r c a n c í a s q u e recibe el pago de e s t a s e n el exterior

p u e d e servirse de e s t o s r e c u r s o s p a r a adquirir u n a inversión. E n e s t e

caso, se limitaría a i n t e r c a m b i a r bienes por acciones. A u n q u e el u s o

de este método n o es m u y c o m ú n en la realización de u n a inversión

inicial, es u n o de los medios m a s f r e c u e n t e s p a r a la e x p a n s i ó n en el

exterior. Al principio, u n a c o m p a ñ í a p u e d e t r a n s f e r i r activos al

extranjero con la intención de establecer u n a oficina de v e n t a s o u n a

p l a n t a de producción. Si utiliza las g a n a n c i a s q u e obtiene de e s t a

nuevo desplazamiento internacional de capital. E n s e g u n d o termino,

c o m p a ñ í a s de diferentes p a í s e s p u e d e n i n t e r c a m b i a r acciones.

2 . 1 . 3 Relación entre comercio y movilidad de l o s

factores

Ya sea que en príncipe se transfiere capital o a l g ú n otro activo

al exterior p a r a a d q u i r i r u n a inversión directa, el activo de q u e se

t r a t e constituye u n tipo de factor de producción. A la larga, la

inversión directa suele s u p o n e r el desplazamiento d e varios tipos de

f a c t o r e s de producción, a m e d i d a q u e los inversionistas i n t r o d u c e n

capital, tecnología, personal, m a t e r i a s p r i m a s o c o m p o n e n t e s e n s u s

instalaciones de operación e n el exterior. Por lo t a n t o , conviene

e x a m i n a r la relación e n t r e la teoría del comercio y el t r a s l a d o d e

f a c t o r e s de producción.

2.1.3.1 Teorías sobre el comercio y la movilidad de

los factores

C o n t r a r i a m e n t e a lo q u e sostienen los t r a t a d o s clásicos sobre

el comercio, t a m b i é n los factores de p r o d u c c i ó n p u e d e n circular

i n t e r n a c i o n a l m e n t e . El desplazamiento de los f a c t o r e s es u n a opción

al comercio, la q u e llega a r e p r e s e n t a r o n o u n a m á s eficiente

asignación d e recursos. Si ni el comercio ni los f a c t o r e s de

p r o d u c c i ó n p u d i e r a n t r a n s i t a r e n el ámbito internacional, u n p a í s

t e n d r í a q u e r e n u n c i a r al c o n s u m o de ciertos p r o d u c t o s o producirlos

por a l g ú n otro medio, lo q u e en cualquier c a s o t e n d e r í a r e s u l t a r e n el

d e s c e n s o de la producción m u n d i a l y el a u m e n t o de los precios. E n

de producción e x t r a n j e r o s podría e s t i m u l a r el surgimiento d e

eficientes m é t o d o s de substitución, como el desarrollo de n u e v o s

m a t e r i a l e s en reemplazo de los tradicionales o de m a q u i n a s p a r a la

realización de labores m a n u a l e s .

2.1.3.2 Sustitución

C u a n d o l a s proporciones de los f a c t o r e s v a r í a n m u c h o a

e s c a l a nacional, surgen presiones p a r a q u e los f a c t o r e s m á s

a b u n d a n t e s se t r a s l a d e n a los p a í s e s donde priva m a y o r escasez, en

los q u e p u e d e n o b t e n e r u n mayor rendimiento. Así, los t r a b a j a d o r e s

de p a í s e s con u n a fuerza de t r a b a j o a b u n d a n t e e n c o m p a r a c i ó n c o n

la tierra y el capital suelen ser victima del desempleo o d e b a j o s

salarios. De igual m a n e r a , el capital t e n d r á a d e s p l a z a r s e de p a í s e s

en los q u e a b u n d a a aquellos en los q u e e s escaso. México, por

ejemplo, es u n receptor neto de capital de E s t a d o s Unidos, m i e n t r a s

que E s t a d o s Unidos es u n receptor neto de f u e r z a d e t r a b a j o de

México. Si t a n t o p r o d u c t o s t e r m i n a d o s como f a c t o r e s de p r o d u c c i ó n

f u e r a n del todo libres de circular e n el á m b i t o internacional, los

costos comparativos de t r a n s f e r e n c i a de b i e n e s y f a c t o r e s

d e t e r m i n a r í a n la ubicación de la producción.

2.1.3.3 Complementariedad del comercio y la

inversión directa.

A p e s a r del incremento de la inversión directa en la

producción de bienes p a r a s u reimportación, e s c o m ú n q u e l a s

c o m p a ñ í a s envíen s u s t a n c i a l e s exportaciones a s u s p l a n t a s en el

alrededor de la tercera p a r t e del comercio m u n d i a l o c u r r e e n t r e

e n t i d a d e s controladas, como podría serlo el existente e n t r e u n a

c o m p a ñ í a matriz y u n a subsidiaria, u n a subsidiaria y u n a c o m p a ñ í a

matriz o u n a subsidiaria y o t r a de la m i s m a c o m p a ñ í a . M u c h a s de l a s

exportaciones de c o m p a ñ í a s m a t r i c e s a s u b s i d i a r i a s no o c u r r í a n si no

existieran inversiones e x t r a n j e r a s . E n e s t o s casos, la circulación de

f a c t o r e s estimula el comercio, m á s q u e sustituirlo.

2 . 1 . 4 Expansión del mercado: inversiones y

c o m e r c i o

2.1.4.1 Transporte

Los teóricos del comercio d e los siglos XVIII y XIX s u e l e n no

h a c e r c a s o del costo de t r a n s p o r t e de l a s m e r c a n c í a s . Hace poco, los

teóricos de la ubicación h a n consideradazo q u e el costo t e r r e s t r e total

(costo de producción m a s embarque) e s u n o d e los medios m á s

significativos p a r a d e t e r m i n a r donde s i t u a r la producción. C u a n d o a

los costos de producción se a ñ a d e el costo de t r a n s p o r t e , se d e s c u b r e

q u e el envió de ciertos p r o d u c t o s a g r a n d e s d i s t a n c i a s es impracticó.

2.1.4.2 Falta de capacidad en el país de origen

E n t a n t o u n a c o m p a ñ í a disponga de c a p a c i d a d excedente en

s u p l a n t a o p l a n t a s en s u p a í s de origen, p o d r á competir eficazmente

e n m e r c a d o s de exportación limitados a p e s a r de a l t o s costos de

t r a n s p o r t e . Esto podría ocurrir como c o n s e c u e n c i a de la c o b e r t u r a de