LA RUINA DEL ASEGURADOR

C

OTAS DE LA

P

ROBABILIDAD DE

R

UINA CON

H

ORIZONTE

F

INITO

Estudiante: Richard Sebastian Buitrago Marín

Profesor: Luis Fernando Villarraga Poveda

Universidad Distrital Francisco José de Caldas

Facultad de Ciencias y Educación

Proyecto curricular de matemáticas

Bogotá D.C.

Dedicatoria

Mis más sinceros agradecimientos para Isabel y Ricardo quienes fueron mi motor, mi razón para continuar, mi apoyo incondicional y los mejores padres del universo. A mis hermanos Hanna y Juan, quienes con sus palabras de aliento no me permitieron dar por vencido. A mi familia y a Dios, a quien les debo tanto.

Agradezco también a Dani, quien a pesar de tantas dificultades permanece a mi lado y me impulsa cada vez a ser mejor. A mis mejores amigos Andrés, Stephy y Leidy quienes hicieron de cada tarde de risas, de juegos y estudio, anécdotas inconmensurables e historias memorables.

Introducción

La ciencia Actuarial es una disciplina matemática en donde el uso constante de modelos estadísticos permite evaluar el riesgo, el impacto y la incertidumbre presente en los productos ofrecidos por las industrias de la empresa aseguradora. Las habilidades requeridas para esta ciencia se resumen en la probabilidad, estadística, finanzas, economía, programación entre otras.

Índice general

Introducción . . . 1

1. Preliminares 4 1.1. Proceso Estocástico de Poisson . . . 5

1.2. Transformada de Laplace . . . 5

1.2.1. Existencia de la Transformada de Laplace . . . 6

1.2.2. Propiedades de la Transformada de Laplace . . . 7

1.2.3. Convolución: . . . 8

1.3. Variable Aleatoria Compuesta . . . 9

1.4. Fórmula de Recursión de Panjer . . . 10

3.2. Desigualdad de Lundberg . . . 16

3.2.1. La trasformada de Laplace y la Probabilidad de Ruina . . . 21

4. Cota Inferior y Superior de la Probabilidad de Ruina 24 4.1. Cantidad Máxima Reclamada . . . 24

5. Aplicación 28 5.1. Preliminares . . . 28

5.2. Implementación . . . 30

5.3. Cargas Últimate. El método de Chain Ladder . . . 32

5.4. Reporte Técnico . . . 35

5.5. La Ruina Del Asegurador . . . 38

Anexos 41 5.6. Fórmula de Recursión de Panjer . . . 41

CAPÍTULO

1

Preliminares

Suponga que una serie de eventos desafortunados ocurren repetidamente a lo largo del tiempo y cada uno independiente del anterior. Dichas ocurrencias traen consigo riesgos que pueden variar desde el ámbito material hasta la integridad de la persona. Es por tal razón que la empresa de seguros se consolida y mediante matemática aplicada, formula soluciones dinámicas y competitivas a nivel comercial.

1.1.

Proceso Estocástico de Poisson

Definición 1. Un proceso estocástico de Poisson es un procesoN(t)en el que:

1. Dadoλ>0 se verifica

N(t+h)−N(t) ∼P(λh)

para todot>0,h>0.

2. Es de incrementos independientes, es decir la ocurrencia de un siniestro no tiene influencia en la ocurrencia del siguiente. Formalmente:

N(t1+h)−N(t1)y N(t2+h)−N(t2)

son independientes.

3. Es de incrementos estacionarios, lo que supone que el número de reclamaciones en un intervalo fijo depende sólo de la longitud de un intervalo fijo del intervalo de tiempo, formalmenteN(t+h)−N(t) ∼P(λh), ∀tque depende de h.

El parámetroλse denomina intensidad de reclamaciones y se corresponde con el número medio de reclamaciones correspondientes a un intervalo temporal unitario. Si N(t) es un proceso de Poisson, se dirá entonces que S(t) = ∑i=N(t)1 Xi es un proceso de Poisson compuesto. Véase [2]

1.2.

Transformada de Laplace

Definición 2. Una función u(t) definida en 0 ≤ t < ∞ tiene transformada de Laplace si existe un real a > 0 tal que la integral R0∞e−stu(t) dt converge para s > a. En este caso, la transformada de Laplace de la funciónu(t)es la función definida en el intervalo

a <s<∞cuyo valor en cadasestá dado por:

L(s) =

Z ∞

0 e

−stu(t)dt

1.2.1.

Existencia de la Transformada de Laplace

Supóngase queu(t) es una función definida en 0 ≤ t < ∞que satisface las siguientes condiciones

Cada intervalo finito [0,B] se puede dividir en un número finito de intervalos

[b0,b1] = [0,b1],[b1,b2], . . . ,[bn−1,bn] = [bn−1,B] tales que u(t) es continua en (bk−1,bk)y

l´ım t→bk+−1u

(t)

y

l´ım t→bk−u

(t)

existen y son finitos.

Existen constantesa ∈Ry M>0, tales que|u(t)| ≤ Meatpara 0 ≤t<∞.

Entoncesu(t)tiene transformada de LaplaceL{u(t)} definida en el intervaloa <s <

∞. En efecto, sea

Z ∞

0

|e−stu(t)| dt ≤

Z ∞

0 e

−stMeat dt = MZ ∞

0 e

−(s−a)t dt

≤ M

s−a

Para a < s < ∞ Por tanto, usando el criterio de comparación para convergencia de integrales impropias se prueba su existencia. Obsérvese que las integrales finitas

RB

0 e

1.2.2.

Propiedades de la Transformada de Laplace

Las funciones que cumplen las dos hipótesis anteriores se llamanFunciones de Orden Exponencial. (Véase [1])

Teorema 1.1. Sean u(t) y v(t) funciones de orden exponencial en 0 ≤ t < ∞ y a,b ∈ R, entonces:

1. L{au(t) +bv(t)}= aL{u(t)}+bL{v(t)}

2. L{u0(t)} =sL{u(t)} −u(0)

Demostración. La propiedad 1 se deriva de la linealidad de la integral.

Supongamos queu0(t)es continua en 0 ≤t<∞y seaL{u0(t)} Integrando por partes se obtiene:

L{u0(t)} = u(t)e−st |∞t=0−

Z ∞

0 u

(t)(−sest)dt

= u(t)e−st |t=∞0+sL{u(t)}

Por seru(t)una función de orden exponencial se tiene que:

u(t)e−st ≤ |u(t)e−st| ≤ |u(t)|e−st

≤ Meate−st

≤ Me(a−s)t

De donde:

u(t)e−st |∞ = l´ım t→∞u(t)e

−st

≤ M l´ım

t→∞e

(a−s)t

= 0

Por tanto:

L{u0(t)} =sL{u(t)} −u(0)

1.2.3.

Convolución:

Sean dos funcionesu(t)yv(t)continuas por tramos de orden exponencial en 0 ≤t<∞, se define la funciónu∗vdefinida en 0≤t <∞como

(u∗v)(t) =

Z t

0 u(t−y)v(y) dy

Entonces

L{u∗v} =L{u}L{v}

Demostración. Sea

L{u}L{v} =

Z ∞

0 e

−sxu(x)dx Z ∞

0 e

−syv(y)dy

= Z ∞ 0 Z ∞ 0 e

−s(x+y)u(x)v(y) dx

dy

Ahora, para cada y fijo (0 ≤ y ≤ ∞), hacemos el cambio de variable t = x+y en la integral interna, se obtiene:

Z ∞

y e

−stu(t−y)v(y) dt

Luego

L{u}L{v} =

Z ∞

0

Z ∞

0 e

−stu(t−y)v(y)dt

dy

Supongamos que la integral iterada se puede considerar como una integral doble sobre la siguiente región:

R={(t,y)|0≤y <∞} ={(t,y)|0≤t<∞, 0 ≤y ≤t}

E invertimos el orden de integración:

L{u}L{v} =

Z Z

Re

−stu(t−y)v(y) dt dy

=

Z ∞

0

Z t

0 e

−stu(t−y)v(y)dy

dt = Z ∞ 0 e −st Z t

0 u(t−y)v(y)dy

dt

= L

Z t

0 u(t−y)v(y) dy

1.3.

Variable Aleatoria Compuesta

Una variable aleatoria S se denomina una suma aleatoria de variable aleatorias si se puede expresar de la forma:

S=X1+X2+· · ·+XN =

N

∑

j=1

Xj

dondeNes una variable aleatoria ySes la suma de variables independientes e indénticamente distribuidas(i.i.d). Se hace notar queS=0 cuando N =0.

La función de distribución acumulada de la distribución compuestaSestá dada por:

Fs(x) = P(S≤ x)

=

∞

∑

n=0

P(N =n)P(S=x|N =n)

=

∞

∑

n=0

pnP(X1+X2+· · ·+XN ≤x|N =n)

=

∞

∑

n=0

pnF∗n(x)

dondepn =P(N =n)representa la probabilidad de ocurrencia deneventos yF∗n(x) =

P(X1+X2+· · ·+XN ≤x|N =n)es la convoluciónn−esima de la funciónFconsigo

misma. Sin=0 entonces

F∗n(x) =

0, x <0

1, x ≥0

Sin =1, 2, . . . entonces

F∗n(x) =

Z ∞

−∞F

∗(n−1)(

1.4.

Fórmula de Recursión de Panjer

La fórmula de recursión de Panjer es uno de los resultados más importantes de la ciencia Actuarial ya que permite calcular de manera exacta y recursiva la distribución de la cantidad total reclamada. El uso de sistemas de distribuciones de clase (a,b, 0) será de gran utilidad para la estimacíon ya que de esta manera el estimador npn

pn−1

permite

determinar la mejor distribución para la variable aleatoria.

La definición que a cotinuación se presenta (Véase [2]) dará los conceptos necesarios para su posterior desarrollo.

Definición 3. Una distribución discreta{pn}∞n=0pertenece a la clase(a,b, 0)si

pn

pn−1

=a+ b

n

Paran = 1, 2, . . . Las únicas distribuciones discretas que pertenecen a esta clase son: Poisson, Binomial, Binomial Negativa, Geométrica.

Teorema 1.2. La función de densidad de probabilidad de S=

N

∑

i=1

Xi, siendo Xivariables aleatorias

(i.i.d)e independientes de N, satisface la fórmula recursiva:

fs(x) =

PN(f(0)) x =0

1 1−a f(0)

s

∑

k=1

a+bk

k

f(k)fs(x−k) x =1, 2, . . .

CAPÍTULO

2

El problema de la Ruina

Un modelo de proceso estocástico es usado para el riesgo asociado a una empresa de seguros. Sea{N(t)}t≥0el proceso de Poisson asociado al número de reclamaciones, es

decir,N(t)proporciona el número de reclamaciones en el intervalo de tiempo(0,t]. Las cantidades reclamadas se consideran como una sucesión de variables aleatorias{Xi}i=∞1 independientes y identicamente distribuidas e independientes deN(t), de manera que

Xi representa la cantidad asociada a lai−ésima reclamación. SeaS(t) la cantidad total reclamada hasta el instantetdefinida como:

S(t) =

N(t)

∑

i=1

Xi

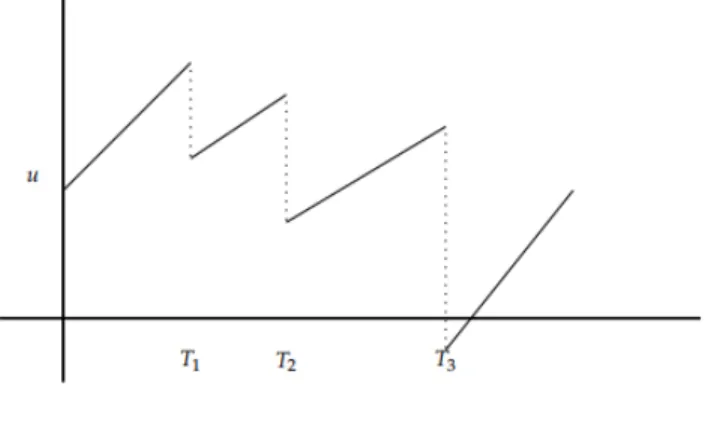

Figura 2.0¸: Proceso de Reserva.

Consideremos ahora una compañia aseguradora que representa la siguiente estructura de reserva en el momentot:

U(t) = u+ct−S(t)

dondeu=U(0)representa el valor inicial de la reserva,ctel monto de primas cobradas y S(t) la cantidad total reclamada hasta el instante t. Una representación del proceso

U(t)se muestra a continuación:La compañia parte con una reserva inicial u, que se incrementa con el pago de primas y disminuye con el de siniestros. T1, T2, . . . , son variables aleatorias que

representan las reclamaciones que ocurren en un intervalo de tiempo(0,t]. Puesto que para T3

el total de reclamaciones X1+X2+X3 es mayor que las reservas iniciales u más el monto de

primas cobradas cT3, las reservas U(T3)han caído y el proceso de ruina ha comenzado.(Ver 2.0¸)

CAPÍTULO

3

Probabilidad de Supervivencia

El objetivo de toda empresa es ser rentable, competitiva a nivel laboral y de gran dinamismo en el sector comercial. De esta manera se hace necesario un seguimiento constante para observar los cambios extremos que afecten negativamente al negocio y mitigarlos, de tal manera que la ruina nunca ocurra, es decir, que sobreviva en el tiempo.

3.1.

Función de Supervivencia

Definición 4. Se define la función de supervivencia como la función de probabilidad

Φ(u)tal que

Φ(u) = 1−φ(u)

Dondeφ(u)es la probabilidad de ruina conureservas iniciales.

Teorema 3.3. La función probabilidad de supervivencia satisface la ecuación integro diferencial

Φ0(

u) = λ

c

Φ(u)−

Z u

0 f

(x)Φ(u−x) dx

(3.1)

Demostración. Observemos que en el proceso de reservaU(t) la ruina ocurre si S(t) >

u+ct, mientras que la ruina no ocurre (supervivencia del evento) siS(t) ≤ u+cto lo que es equivalente aS(t)−x ≤u+ct−x. Luego,

P(No Ruina) = P(S(t)−x≤u+ct−x) =Φ(u+ct−x)

y por tanto

Φ(u) =

Z ∞

t=0

Z u+ct

x=0 Φ(u+ct−x)f(x)g(t) dx dt =

Z ∞

0 λe

−λt

Z u+ct

0 f(x)Φ(u+ct−x) dx dt

Haciendo el cambio de variables =u+cten la anterior ecuación, se obtiene:

Φ(u) = 1

c

Z ∞

u λe

−λ

c(s−u)

Z s

0 f(x)Φ(s−x) dx ds = λ ce λu c Z ∞ u e

−λs c

Z s

0 f(x)Φ(s−x)dx ds = λ ce λu c Z ∞ 0 e

−λs c

Z s

0 f

(x)Φ(s−x) dx ds−

Z u

0 e

−λs c

Z s

0 f

(x)Φ(s−x) dx ds

Calculando la derivada de la expresión anterior con respecto auen ambos lados de la igualdad se obtiene

Φ0(

u) = λ

2

c2e

λu c

Z ∞

0 e

−λc s

Z s

0 f(x)Φ(s−x) dx ds−

Z u

0 e

−λs c

Z s

0 f(x)Φ(s−x)dx ds

− λ ce λu c Z u 0 e

−λu

c f(x)Φ(u−x)dx

= λ

c

Φ(u)−

Z u

0 f

(x)Φ(u−x) dx

donde se ha hecho uso del teorema fundamental del cálculo. Obsérvese que la integral

El siguiente teorema presenta la probabilidad de ruina para las reservas inicialesu=0.

Teorema 3.4. La probabilidad de ruina en u =0viene dada por:

φ(0) = λ

cE(X)

Demostración. Por teorema anterior:

−φ

0

(u) = λ

c

(1−φ(u))−

Z u

0 f(x)(1−φ(u))dx

= λ

c −

λ

cφ(u)−

λ

c

Z u

0 f(x)dx+

Z u

0 f(x)φ(u

−x)dx

Así:

φ

0

(u) = λ

cφ(u)−

λ

c

Z u

0 f(x)φ(u−x)dx−

λ

c

1−

Z u

0 f(x)dx

= λ

cφ(u)−

λ

c

Z u

0 f(x)φ(u

−x)dx−λ

c[1−F(u)]

Donde 1−F(u)es una función de distribución dex. Integrando:

Z ∞

0 φ

0

(u)du = λ

c

Z ∞

0 φ

(u)du−λ

c

Z ∞

0

Z u

0 f

(x)φ(u−x)dxdu

−λ

c

Z ∞

0 [1−F(u)]du

Tomando el siguiente cambio de variableu−x =yse obtiene que

Z ∞

0

Z u

0 f

(x)φ(y)dydx=

Z ∞

0 φ (y)dy

Y reemplazando se obtiene que:

Z ∞

0 φ

0

(u)du =−λ

c

Z ∞

Ahora teniendo en cuenta que:

Z ∞

0 φ

0

(u)du =φ(∞)−φ(0) = 0−φ(0) = −φ(0)

Y

Z ∞

0

[1−F(u)]du =E(X)

Así

φ(0) = λ

cE(X)

3.2.

Desigualdad de Lundberg

Se define elcoeficiente de ajuste Rcomo la única raíz positiva de la ecuación:

λ

Z ∞

0 e

rxf(x)dx=

λ+rc

Otra manera de definir este coeficiente es mediante el uso de la función generadora de momentosMx:

λMx(r) = λ+cr

Esta ecuación tiene al menos una solución distinta de la trivial ya que el lado derecho es una función lineal y el lado izquierdo es una función convexa. (Véase [3])

En efecto, considere la función

g(r) = λMx(r)−λ−cr

Para ello obsérvese que:

g(0) =λMx(0)−λ

=λ−λ

=0

De esta manera:

∂

∂rg(r) = λ ∂

∂rMx(r)−c Parar =0 se obtiene:

∂

∂rg(r)|r=0 =λm1−c

Y de aquiges una función decreciente parac >λm1dondem1es el primer momento.

Ahora, se tiene que:

∂2

∂r2g(r) = λ ∂2

∂r2Mx(r) =λ

Z ∞

0 x

2erxf(x)dx>0

Así que g tiene un punto de inflexión y la función alcanza su mínimo en ese punto. Además la funciónges creciente y así existe un único número positivoRtal que

g(R) =0

Teorema 3.5. Supongamos que R > 0 satisface ser le coeficiente de ajuste, la probabilidad de ruina verifica

para u≥0

Demostración. Seaφn(u)la probabilidad de que la ruina ocurra en la reclamación n-ésima o antes. Por inducción, sean =0, se verifica que

φ0(u) =0<e−Ru

Supongamos que se cumple para el cason, es decir:

φn(u) <e−Ru

Sea ahora

φn+1(u) =

Z ∞

0 λe

−λt

Z ∞

0 φn(u+ct

−x)f(x)dxdt

Usando paso inductivo:

φn+1 ≤e−Ru

Z ∞

0 λe

t(−λ−Rc)

Z ∞

0 e

Rxf(x)dx

dt (3.2)

Se observa que el factor de la derecha de la anterior ecuación corresponde a la definición del coeficiente de ajuste, por tanto:

Z ∞

0 e

Rxf(x)dx= λ+Rc λ Sustituyendo en (3.2) se obtiene que:

φn+1(u)≤e−Ru

Z ∞

0 λe

−t(λ+Rc)

λ+Rc λ

dt

Haciendo el cambio de variablev =t(λ+Rc),dv/dt =λ+Rc

φn+1(u) ≤ e−Ru

Z ∞

0 e

−v(

λ+Rc) dv λ+Rc

≤ e−Ru

Z ∞

0 e

−v

dv

≤ e−Ruh−e−v

∞

0

i

≤ e−Ruh−e−t(λ+Rc)

∞

0

i

≤ e−Ru

Ejemplo 3.2.1. Obtener la función φ(u), cuando la cantidad reclamada siga una distribución

exponencial de parámetroα >0.

Solución

Sea f(x) = αe−αxla función de distribución. Por teorema 3.3 se obtiene que:

Φ0(

u) = λ

cΦ(u)−

λα

c

Z u

0 e

−αxΦ(u−x) dx

Tomando la sustitución z =u−x

Φ0(

u) = λ

cΦ(u) +

λα

c

Z 0

u e

−α(u−z)Φ(z)dz

= λ

cΦ(u)−

λα

c

Z u

0 e

−α(u−z)Φ(z)dz

= λ

cΦ(u)−

λα

c e −αu

Z u

0 e

αzΦ(z)dz

De aquí despejando se obtiene que:

Z u

0 e

αzΦ(z) dz=

λ

cΦ(u)−Φ 0(

u)

ceαu

λα (3.3)

Recuerdese que la función Φ(u) es definida diferenciable con derivada diferenciable, por tanto derivando a ambos lados de la ecuación:

Φ00(

u) = λ

cΦ 0(

u) + λ

cα

2e−αu

Z u

0 e

αzΦ(z)dz

− λα

c e

−αu eα•Φ(•)|u

0

Se observa que eα•Φ(•)|u

0 =eαuΦ(u)y por tanto

Φ00(

u) = λ

cΦ 0(

u) +λα 2

c e −αu

Z u

0 e

αzΦ(z) dz−λα

Sustituyendo (3.3) en la ecuación (3.4) se obtiene que:

Φ00(

u) = λ

cΦ 0(

u) +λα 2

c e −αu

ceαu λα

λ

cΦ(u)−Φ 0(

u)

−λα

c Φ(u)

= λ

cΦ 0(

u) +λα

c Φ(u)−αΦ 0(

u)−λα

c Φ(u)

= λ

cΦ 0(

u)−αΦ0(u)

= Φ0(u)

λ

c −α

Por tanto, el problema se resume a solucionar la siguiente ecuación diferencial

Φ00( u) +

α−λ

c

Φ0(

u) = 0

Cuya solución es

Φ(u) = a0+a1e−(α−λ/c)u

Por Teorema (3.4) se tiene que φ(0) = λ

cE(X) donde E(X) =

1

α para u = 0 y por tanto

Φ(0) = 1−φ(0) = 1−cλα =a0+a1.

Por otro lado

l´ım

u→∞Φ(u) = 1 Por tanto:

l´ım

u→∞Φ(u) =ul´ım→∞a0+ul´ım→∞a1e

−(λ/c−α)u

Y por tanto: a0 =1y a1 =−

λ

αc, de donde:

φ(u) = 1−Φ(u)

= 1−

1− λ αce

−(α−λ/c)u

= λ

αce

−(α−λ/c)u

u Ruina Coeficiente (R)

0 0.7 1.0

1 0.51857275 0.740818221 2 0.38416815 0.548811636 3 0.28459876 0.406569660 4 0.21083595 0.301194212 5 0.15619111 0.223130160 6 0.11570922 0.165298888 7 0.08571950 0.122456428 8 0.06350257 0.090717953 9 0.04704386 0.067205513 10 0.03485095 0.049787068 11 0.02581822 0.036883167 12 0.01912661 0.027323722 13 0.01416934 0.020241911 14 0.01049690 0.014995577 15 0.00777630 0.011108997 16 0.00576082 0.008229747 17 0.00426772 0.006096747 18 0.00316161 0.004516581 19 0.00234218 0.003345965 20 0.00173513 0.002478752

La anterior tabla representa las respectivas probabilidades de ruina en cada momento de tiempot. El coeficiente de ajuste presenta un comportamiento similar al de una cota superior para cada momento

3.2.1.

La trasformada de Laplace y la Probabilidad de Ruina

L{Φ(s)} = cΦ(0)

cs−λ[1−L{f(s)}]

Demostración. Por teorema 3.3, se determino que la probabilidad de sobrevivencia cumple la ecuación integro diferencial siguiente:

Φ0(

u) = λ

c

Φ(u)−

Z u

0 f

(x)Φ(u−x) dx

Observemos que la funciónΦ(u)cumple las propiedades de la existencia de la transformada de Laplace, en efecto:

Φ(u)es definida como una función de claseC2sobre el intervalo[0,∞).

l´ım

u→0Φ(u) = 1−ul´ım→0φ(u) =1−

λ

cE(X)

l´ım

u→∞Φ(u) = 1−ul´ım→∞φ(u) =1

Por tanto ambos límites existen y son finitos.

Ahora paraα =0 se obtiene que la función de probabilidad:

Φ(u) =|Φ(u)| ≤ 1=eαt

Por tanto|Φ(u)| ≤ eαt para todo t. Así existe la transformada de Laplace en 0 <

s<∞.

De esta manera se obtiene que:

L{Φ0(u)} =L

λ

c

Φ(u)−

Z u

0 f

(x)Φ(u−x) dx

sL{Φ(s)}+Φ(0) = λ

cL{Φ(s)} −

λ

cL{f(s)}L{Φ(s)} sL{Φ(s)}+λ

cL{f(s)}L{Φ(s)} −

λ

De donde despejando

L{Φ(s)} = Φ(0)

s+ λ

c(L{f(s)} −1)

= cΦ(0)

cs−λ(1−L{f(s)})

CAPÍTULO

4

Cota Inferior y Superior de la Probabilidad de Ruina

El proceso estocástico de riesgo muestra que el evento de ruina (ó sobrevivencia) está directamente ligado a que las reservas iniciales y el porcentaje de primas sea suficiente para cubrir los gastos generados por los siniestros. En vista de ello, se define la cantidad máxima reclamada, la cual permitirá entender el comportamiento de las retribuciones asociadas al proceso descrito anteriormente.

4.1.

Cantidad Máxima Reclamada

Definición 5. Se define lacantidad máxima reclamadacomo la máxima diferencia entre los pagos realizados, causados por siniestros, y las primas recaudadas en el intervalo de tiempo(0,t]. Escribiremos

U(t) = u+ct−S(t) = u−[S(t)−ct]

y denotaremos

L=m´ax

La ruina ocurrirá siu−L<0 o equivalentemente se obtiene siL >u, y la probabilidad de ruina será:

φ(u) =P(u< L) (Véase [2])

Teorema 4.7. Sea N la variable aleatoria que proporciona el número de veces que ocurre L, entonces la distribución de N es geométrica de párametroφ(0)

Demostración. SeaL>0, entonces la cantidad total reclamada máxima es positiva. Si las reservas caen por debajo de las reservas inicialesu, la probabilidad de que esta ocurra es φ(0). Si esto ocurre y las reservas iniciales caen a un nivelu−L1 entonces L = L1.

Situados en este punto denotemos por(t1), la probabilidad de que vuelva a ocurrir que

L > 0 es de nuevo φ(0) cayendo ahora por debajo del nivel u−L1. Continuando con

este argumento se observa que la probabilidad de que el suceso de que ocurranveces la cantidad total reclamada máxima es:

φ(0)n = [1−φ(0)] =φ(0)nΦ(0)

Corolario 4.1. Sea L = ∑Ni=1Li, siendo N la variable aleatoria que nos da el número de veces

en que L > 0, con {Li}i=N1 variables aleatorias(i.i.d) e independientes de N, entonces L sigue

una distribución geométrica compuesta, esto es:

P(L≤u) =

∞

∑

n=0

φ(0)nΦ(0)Kn∗(u)

Siendo K(x) =P(L ≤x), con función de densidad k(x).

Su demostración se basa en el hecho de la definición de variable aleatoria compuesta Definición (1.3).

Teorema 4.8. Las cotas inferiores y superiores de la probabilidad de ruina se obtienen a partir de:

donde

Φi(u) = Φ(0) +φ(0) u

∑

j=1

ki(j)Φi(u−j)

Φi(0) = Φ(0)

Φs(u) = 1 1−φ(0)Ks(0)

"

Φ(0) +φ(0) u

∑

j=1

ks(j)Φs(u−j)

#

Φs(0) = Φ

(0)

1−φ(0)Ks(0)

Con

ks(j) = K(j+1)−K(j), j=0, 1, . . .

ki(j) = K(j)−K(j−1), j=1, 2; . . .

Demostración. Sean Ls = ∑Nj=1Ls,j con {Ls,j}∞j=1 variables aleatorias independientes e idénticamente distribuidas(i.i.d)cada una con función de densidadksdefinida anteriormente y sea la variable aleatoria(i.i.d) Li = ∑Nj=1Li,j con{Li,j}∞j=1 con función de densidadki descrita anteriormente. Entonces

Ks(u) ≤K(u)≤Ki(u)

de donde por recursividad de la definición de lan−esima convolución se obtiene que

Ks(u)n∗ ≤K(u)n∗ ≤Ki(u)n∗

Por Corolario (4.1) se obtiene que:

P(L≤u) =

∞

∑

n=0

φ(0)nΦ(0)Kn∗(u)

= Φ(0) +

∞

∑

n=1

Además por el complemento de la probabilidad:

φ(u) = P(u <L) 1−φ(u) = P(L≤u)

Φ(u) = Φ(0) +

∞

∑

n=1

φ(0)nΦ(0)Kn∗(u)

Y usando la desigualdad anterior se obtiene

Φ(0) +

∞

∑

n=1

φ(0)nΦ(0)Ksn∗(u) ≤Φ(0) +

∞

∑

n=1

φ(0)nΦ(0)Kn∗(u) ≤Φ(0) +

∞

∑

n=1

φ(0)nΦ(0)Kin∗(u)

De donde

P(Ls <u)≥P(L <u) ≥P(Li <u)

Ahora restando 1 se obtiene

1−P(Ls <u) ≤1−P(L<u) ≤1−P(Li <u)

1−Φs(u) ≤φ(u)≤1−Φi(u)

CAPÍTULO

5

Aplicación

El sector asegurador es una de las empresas más grandes a nivel nacional que maneja diariamente grandes cantidades de información, movimientos financieros y pólizas. Entre ellas encontramos a la empresa bancaria Corpbanca (Itaú), la cual a partir del mes de Octubre del año 2016 incursiona en el mercado mediante 24 pólizas de seguro de Vida de la rama Seguros Generales no administradas. Cada póliza está caracterizada por ser de prima mensual y facilitar a sus asegurados un método de pago basado en periodos de tiempo no constantes, es decir, pago de primas mensuales, trimestrales o semestrales.

5.1.

Preliminares

ASEGURADORA

fortuitos e inesperados (siniestros), desde el principio básico del mutualismo del riesgo. La constitución de reservas, el valor de primas devengadas y no devengadas, y el riesgo que trae consigo la aceptación de un contrato legal (póliza) ha sido motivo de estudio formando así el eje principal y más importante de la ciencia actuarial. La consolidación de bases de datos históricas es la herramienta más importante y fundamental de este desarrollo, ya que partir de ella las inferencias estadísticas y matemáticas proporcionan valores provisionales e indicadores para determinar el comportamiento a un futuro. La existencia de múltiples seguros en el mercado Colombiano permite una caracterización en Seguros de Vida y Seguros Generales y estas a su vez se subdividen en ramos. Fasecolda (Federación de Aseguradores Colombianos) fundamenta 12 ramos diferentes en los cuales se centra la atención de la empresa aseguradora, estos son:

1. Automóviles: Ramo encargado de proteger el patrimonio automovilístico. Los amparos de pérdida total, pérdida parcial, hurto parcial y hurto total, son contemplados aquí.

2. Cumplimiento: Especializado en proteger los proyectos de infraestructura y de esta manera garantizar a los planes estatales que su construcción sea llevado de manera eficiente.

3. Incendio y Terremoto: Así como su nombre lo indica, las eventualidades tales como incendio, terremoto, hurto que van en contra del bienestar físico de instalaciones tales como hogar, compañía o industria son cubiertas por este ramo.

4. Responsabilidad Civil: Trasmite a la aseguradora el riesgo que está expuesto el tomador de los posibles daños causados a terceros.

5. Riesgos Laborales: Ramo encargado de cubrir siniestros de los trabajadores de una determinada empresa durante su jornada laboral.

6. Seguro Agropecuario:Los riesgos que preceden los cultivos y los animales.

8. Seguros Inclusivos.

9. Seguridad Social:Posterior al cumplimiento de requisitos exigidos por la norma vigente, este seguro busca completar la suma necesaria para financiar la pensión o invalidez.

10. SOAT:Ramo encargado del seguro e indemnizaciones de accidentes de tránsito.

11. Transporte:El traslado de mercancía es el principal foco de este ramo.

12. Vida y Personas:Ramo especializado en garantizar el bienestar del núcleo familiar. El amparo de muerte, incapacidad total y permanente y enfermedades graves son el atractivo de este ramo.

5.2.

Implementación

Para un ejemplo sencillo de los movimientos contables que presentan una póliza, se tomará la siguiente:

Póliza 40344

Expedida el 25 de Octubre de 2016 en la sucursal Bancaseguros, ramo comercial número 59 a nombre de Banco Corpbanca Colombia S.A Helm Corredor de Seguros S.A. Se registran los siguientes movimientos contables:

Endosos:

Emitido Octubre de 2016, facturación manual (Septiembre-Octubre) por 460 010, 4 valor asegurado y prima de 13, 4.

Emitido Noviembre de 2016, facturación manual (Noviembre-Diciembre) por 49 158, 5 valor asegurado y prima de 12, 7.

Estos valores representan únicamente los primeros movimientos contables. Los ajustes generados para el provisional son tomados en cuenta como notas débito o notas crédito que suman o restan al valor real y generan la producción completa del mes anterior. De esta manera se obtiene los siguientes resultados:

Mes Valor Asegurado Prima

201609 45.900,5 13,4 201610 48.380,9 14,0 201611 16.681,1 13,7 201612 46.205,9 13,2 201701 43.141,8 12,9

201702 17.724,2 5,3

201703 65.470,3 18,8 201704 39.596,7 11,5 201705 36.917,0 10,7 201706 34.624,0 10,3

201707 24.925,8 7,3

201708 10.821,6 3,2

Ahora bien, se trabajará con el conjunto de las 24 pólizas de la siguiente manera. Para la validación de los movimientos contables (prima y valor asegurado) se van a tener tres referentes de distintas base de datos las cuales son SIT (Sistema de Información Técnico), Validaciones contables y Facturación. Una vez generado estos informes se encuentra un margen de error del 2 % en las bases de datos en cuanto a Valores Asegurados. Su explicación data de que estos valores no son actualizados en 2 de las 3 bases presentes. No solamente se presenta este inconveniente la cantidad de expuestos (asegurados pertenecientes a la póliza) tampoco está registrado en las bases técnicas, así que,

manualmente, se ingresan estos valores.

5.3.

Cargas Últimate. El método de Chain Ladder

EL método de triángulos de desarrollo internacional conocido como Método de Chain Ladder consiste en desarrollar tendencias, para pagos, incurridos y asegurados de tal manera que una concatenación de factores actuariales permita modelar el comportamiento de los principales intereses de la empresa aseguradora. Durante este tipo de método se podrán omitir siniestros aípicos. (Se consideran atípicos a aquellos siniestros con poca frecuencia y alta severidad).

La construcción del modelo presenta los siguientes preliminares:

1. Matriz de Pagos

Organizada la información de pagos de siniestros netos por fecha de ocurrencia vs periodo de pago de la siguiente manera:

P=

P1,1 P1,2 . . . P1,N−1 P1,N

P2,1 P2,2 . . . P2,N−1 0

..

. ... . .. ... ...

PN−1,1 PN−1,2 . . . 0 0

PN,1 0 . . . 0 0

ConNel horizonte de tiempo y dondePi,jcorresponde a los pagos de los sinietros ocurridos en el períodoiy pagados j−1 períodos después.

2. Matriz de Reservas

Organizada la información de reservas de siniestros por fecha de ocurrencia vs período de registro así:

R=

R1,1 R1,2 . . . R1,N−1 R1,N

R2,1 R2,2 . . . R2,N−1 0

..

. ... . .. ... ...

RN−1,1 RN−1,2 . . . 0 0

RN,1 0 . . . 0 0

Con N el horizonte de tiempo y donde Ri,j corresponde al saldo de reserva de avisados de los siniestros ocurridos en el período i y reservados j−1 períodos después.

3. Matriz de Pagos Acumulados

Se acumulan los pagos así:

PA=

PA1,1 PA1,2 . . . PA1,N−1 PA1,N

PA2,1 PA2,2 . . . PA2,N−1 0

..

. ... . .. ... ...

PAN−1,1 PAN−1,2 . . . 0 0

PAN,1 0 . . . 0 0

Con

PAi,j = j

∑

k=1

Pi,k

4. Matriz de Siniestros Incurridos

SI =

SI1,1 SI1,2 . . . SI1,N−1 SI1,N

SI2,1 SI2,2 . . . SI2,N−1 0

..

. ... . .. ... ...

SIN−1,1 SIN−1,2 . . . 0 0

SIN,1 0 . . . 0 0

Donde

SIi,j =PAi,j+Ri,j

F =

F1,1 . . . F1,N ..

. . .. ...

FN,1 . . . FN,N

Donde

1 Sij =1 MBi,j

MBi,j−1 Sii+j≤ N+1

0 sii+j> N+1

Donde la matrizMBes la matriz de pagos o reservas según sea el caso correspondiente.

El resumen de estos factores se resumen en los siguientes:

Promedio Ponderado AY (All Year).

Promedio Ponderado 6 meses.

Promedio Ponderado 3 meses.

Promedio Simple.

Máximo.

Mínimo.

Promedio Ponderado sin máximo ni mínimo.

La determinación de estos factores a criterio de elección mostrarán la validez del modelo planteado de la siguiente manera

FD=FD1 FD2 . . . FDN−1

Nota:Cabe aclarar que este método también es extendido para el indicador de frecuencia y que los factores de este se calculan de la misma manera.

Resultados:

Se presenta la matriz resultante del método de la siguiente manera:

PT=

PT1,1 PT1,2 . . . PT1,N PT1,N+1

PT2,1 PT2,2 . . . PT2,N PT2,N+1

..

. ... . .. ... ...

PTN−1,1 PTN−1,2 . . . PTN−1,N PTN−1,N+1

PTN,1 PTN,2 . . . PTN,N PTN,N+1

Donde

PTi,j=

MBi,j sii+j≤ N+1 para j≤ N

PTi,j−1·FDi en otros casos

De esta manera se genera la data necesaria para la estimación actuaríal del modelo y por tanto se presenta en primera instancia el siguiente reporte técnico.

5.4.

Reporte Técnico

Mes Prima Asegurados Siniestros

201609 2.111,5 146.962 23 201610 2.632,4 182.199 22 201611 2.688,1 178.559 23 201612 2.556,2 179.202 15 201701 2.705,8 186.713 16 201702 2.568,4 153.761 17 201703 2.892,1 202.855 12 201704 2.599,9 171.226 13 201705 2.879,7 183.020 16 201706 2.811,6 178.359 14 201707 2.951,1 182.684 15 201708 3.122,5 178.975 14 201709 2.709,9 177.030 13

La fórmula de recursión de Panjer es uno de los resultados más importantes de la ciencia Actuarial ya que permite calcular de manera exacta y recursiva la distribución de la cantidad total reclamada. El uso de sistemas de distribuciones de clase (a,b, 0) será de gran utilidad para la estimacíon ya que de esta manera el estimador npn

pn−1 permite

Mes Frecuencia Estimador

201609 1.88

-201610 1.45 17.7

201611 1.55 23.4

201612 0.99 14.7

201701 1.02 15.2

201702 1.32 20.5

201703 0.71 9.0

201704 0.91 15.3

201705 1.02 14.6

201706 0.91 13.9

201707 0.99 14.6

201708 0.96 14.6

201709 0.91 13.5

Mes Reservas Primas Cantidad Máxima Proceso de Riesgo

201609 650,0 422,3 1.880,0 884,2

201610 884,2 526,4 1.222,0 188,7

201611 188,7 537,6 692,5 33,7

201612 33,7 511,2 361,8 183,1

201701 183,1 541,1 421,2 303,0

201702 303,0 513,6 272,3 544,4

201703 544,4 578,4 245,7 877,1

201704 877,1 519,9 308,0 1.089,1

201705 1.089,1 575,9 145,3 1.519,7

201706 1.519,7 562,3 305,4 1.776,6

201707 1.776,6 590,2 132,2 2.234,5

201708 2.234,5 624,5 438,1 2.420,8

201709 2.420,8 541,9 271,5 2.691,3

5.5.

La Ruina Del Asegurador

Seaula variable aleatoria distribuida exponencialmente,c =0,2 el porcentaje de prima devengada, λ = 0,14 el parámetro de la distribución de Poisson, α = 1 el parámetro de distribución de la probabilidad de Ruina, la distribución de la cantidad máxima reclamada L obede a la funcion: k(u) = e−u yK(x) = 1−e−x. El coeficiente de ajuste satisface:

λE(eru) = λ+rc λ

1−r = λ+rc

Cuya solución es:r =1−λ

c y por tanto R=0,3.

φ(0) = λ

cE(u) =

λ

Φ(0) =1−φ(0) =0,7

Φi(0) =Φ(0) =0,3

Φs(0) = Φ

(0)

1−φ(0)Ks(0)

=0,538102

Por medio de la fórmula de recursión de Panjer se encuentran los siguientes resultados:

u 1−Φi(u) φ(u) 1−Φs(u) R

0 - 0.70000 - 1.00000

1 0.03482 0.51857 0.56725 0.74082 2 0.09752 0.38417 0.43875 0.54881 3 0.07346 0.28460 0.36325 0.40657 4 0.04847 0.21084 0.29436 0.30119 5 0.03199 0.15619 0.23854 0.22313 6 0.02111 0.11571 0.19331 0.16530 7 0.01393 0.08572 0.15665 0.12246 8 0.00919 0.06350 0.12694 0.09072 9 0.00606 0.04704 0.10287 0.06721 10 0.00400 0.03485 0.08336 0.04979 11 0.00264 0.02582 0.06756 0.03688 12 0.00174 0.01913 0.05475 0.02732 13 0.00115 0.01417 0.04436 0.02024 14 0.00076 0.01050 0.03595 0.01500 15 0.00050 0.00778 0.02913 0.01111 16 0.00000 0.00576 0.02361 0.00823 17 0.00000 0.00427 0.01913 0.00610 18 0.00000 0.00316 0.01550 0.00452 19 0.00000 0.00234 0.01256 0.00335 20 0.00000 0.00174 0.01018 0.00248

Anexos

5.6.

Fórmula de Recursión de Panjer

fs(x) =

PN(f(0)) x =0

1 1−a f(0)

s

∑

k=1

a+bk

k

f(k)fs(x−k) x =1, 2, . . .

u k(u) K(u) ks(j) ki(j) Φs(u) Φi(u)

0 1.0000 0.0000 0.6321 0 0 0

5.7.

Implementación triangulos Chain Ladder

Costo Medio

Mes 1 2 3 4 5 6 7 8 9 10 11 12 13

201609 0 0 98078753 81077942 77474721 77474721 77474721 77474721 77474721 77474721 74001448 74001448 70695324 201610 0 16595782 86124838 63355410 60883896 61027201 61027201 61027201 61027201 61027201 61027201 61027201 0 201611 43331831 33616512 49239652 43957579 43960357 40081297 40016891 40016891 40016891 40016891 40016891 0 0 201612 0 40530807 32120764 27434930 28030737 28030737 27742534 27742534 27742534 27742534 0 0 0

201701 0 12920849 27966914 27976295 27161403 25097231 23822105 28286824 28286824 0 0 0 0

201702 0 354175774 163064891 149841594 132893619 16891497 17145106 17145106 0 0 0 0 0

201703 19475455 27071271 23711789 21614101 22281041 22281040 20599220 0 0 0 0 0 0

201704 16246769 39668452 25779903 24891203 24896451 24896451 0 0 0 0 0 0 0

201705 0 24222726 36736360 29239728 27368121 0 0 0 0 0 0 0 0

201706 0 111726803 79959173 67230378 0 0 0 0 0 0 0 0 0

201707 0 29291885 30892094 0 0 0 0 0 0 0 0 0 0

201708 0 72003709 0 0 0 0 0 0 0 0 0 0 0

201709 37069470 0 0 0 0 0 0 0 0 0 0 0 0

Factores

PONDERADO AY 1.2694 0.7785 0.8828 0.9018 0.7478 1.0348 1.0963 1.1182 1.0992 1.1315 1.1570 1.0471 PONDERADO 6 PERIODOS 1.2694 0.7717 0.9253 0.8529 0.5870 1.0655 1.1356 1.1182 1.099 1.1315 1.1570 1.0471 PONDERADO 3 PERIODOS 1.2694 0.6964 0.9277 0.7520 1.1288 1.1863 1.4192 1.4067 1.2423 1.2376 1.1570 1.047

PROMEDIO SIMPLE 1.5358 1.4004 0.9137 0.9343 0.9240 1.0517 1.1748 1.2893 1.1645 1.2645 1.2290 1.0567 PROMEDIO SIN MAXIMO Y MINIMO 1.3900 1.0839 0.8896 0.9665 0.9768 0.9920 1.0374 1.000 1.000 1.000 1.000 0.9553 MINIMO 0.7757 0.4604 0.7356 0.5802 0.1271 0.9245 1.000 1.000 1.000 0.9551 1.000 0.9553 MAXIMO 2.4416 5.1895 1.3095 1.0308 1.3509 1.5368 2.0364 2.7360 1.8229 2.1032 1.6871 1.1584

Frecuencia

Mes 1 2 3 4 5 6 7 8 9 10 11 12 13

201609 0 0 0.000129 0.00013 0.00014 0.00014 0.00014 0.00014 0.00014 0.00014 0.00014 0.00014 0.00015 201610 0 0.00004 0.00006 0.00010 0.00011 0.00011 0.00011 0.00011 0.00011 0.00011 0.00011 0.00011 0 201611 0.00005 0.00005 0.00008 0.00010 0.00010 0.00011 0.00012 0.00012 0.00012 0.00012 0.00012 0 0 201612 0 0.00003 0.00006 0.00007 0.00007 0.00007 0.00007 0.00007 0.00007 0.00007 0 0 0

201701 0 0.00002 0.00005 0.00005 0.00006 0.00006 0.00007 0.00008 0.00008 0 0 0 0

201702 0 0.00003 0.00007 0.00007 0.00009 0.00009 0.00010 0.00010 0 0 0 0 0

201703 0.000004 0.00001 0.00004 0.00004 0.00004 0.00004 0.00005 0 0 0 0 0 0

201704 0.000005 0.00003 0.00005 0.00006 0.00006 0.00006 0 0 0 0 0 0 0

201705 0 0.00004 0.00006 0.00006 0.00007 0 0 0 0 0 0 0 0

201706 0 0.00002 0.00005 0.00006 0 0 0 0 0 0 0 0 0

201707 0 0.00004 0.00006 0 0 0 0 0 0 0 0 0 0

201708 0 0.00003 0 0 0 0 0 0 0 0 0 0 0

201709 0.000005 0 0 0 0 0 0 0 0 0 0 0 0

Factores

PONDERADO AY 0 6.5587 1.8332 1.1573 1.0468 1.0330 1.0622 1.0129 1.000 1.000 1.0137 1.000 1.0454 PONDERADO 6 PERIODOS 0 4.9154 1.7691 1.0866 1.0537 1.0432 1.0706 1.0129 1.000 1.000 1.0137 1.000 1.0454 PONDERADO 3 PERIODOS 0 6.5582 1.5003 1.1065 1.0273 1.0208 1.0826 1.0256 1.000 1.000 1.0137 1.000 1.0454 PROMEDIO SIMPLE 0 6.666 1.8308 1.1550 1.0489 1.0332 1.0600 1.0119 1.000 1.000 1.0158 1.000 1.0454 PROMEDIO SIN MAXIMO Y MINIMO 0 6.000 1.778 1.1104 1.0391 1.0257 1.0641 1.000 1.000 1.000 1.000 1.000 1.0454 MINIMO 0 4.000 1.3333 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.0454 MAXIMO 0 10.00 2.75 1.6666 1.1666 1.1111 1.10 1.0714 1.000 1.000 1.0476 1.000 1.0454

Bibliografía

[1 ] R.V. Churchill.Operational Mathematics., McGraw-Hill, New York, 1972.

[2 ] J.M. Sarabia, E. Gomez, F. Vázquez. Estadística Actuarial Teoría y Aplicaciones. Pearson, Prntice Hall, 2006.

[3 ] A. Castañer.Analisis de la Teoría del Riesgo: La transformada del Momento de Ruina. Facultat de Ciencies Económique i Empresarials. Universitat de Barcelona.