Contactos:

Wilson Hernández Junca(Colombia),

Rafael González Guillén (Colombia)

BankWatch Ratings de Colombia S. A.

(571) 2362500 - 6236199

Roy Weinberger (New York)

1-212-8450307

Agosto de 2001

FONDO RENTA FIJA – PICHINCHA VALORES S.A.

B

ANKWATCHR

ATINGS DE

C

OLOMBIA

S.A.

C

ALIFICACIÓNFondo Renta Fija

RIESGO DE MERCADO Y CREDITO: F A- (A menos)RIESGO ADMINISTRATIVO Y OPERACIONAL F – BRC 3 (Tres)

--- Cifras al corte del 30 de julio de

2.001---Valor del Fondo $ 13.982.7MM

Rentabilidad Bruta Efectiva anual: 14.34%,

La información contenida en este documento se basa en los informes del portafolio de inversiones del Fondo para los

cierres de enero, febrero, marzo, abril, mayo y junio de 2001 suministrados por la sociedad y estados financieros

auditados de la Sociedad Administradora de 1999, 2000 y Junio 2001.

1. Perfil del Fondo

El Fondo Renta Fija de Pichincha Valores S.A. Sociedad Comisionista de Bolsa es un fondo abierto de alta liquidez y mediano plazo (Art 2.4.1.5. numeral 3.2. resolución 0070 Supervalores), es decir que el portafolio esta compuesto por títulos valorados a precios de mercado con un plazo promedio ponderado de hasta cinco años (5). Inicio sus actividades el día 1º de octubre de 1998.

Los adherentes a este fondo son personas naturales y jurídicas con bajo perfil de riesgo y expectativas de rentabilidad a corto plazo, vinculados al fondo por medio de un contrato con la sociedad comisionista administradora del fondo. Las inversiones que constituyen el portafolio según la política de la administradora estarán clasificadas como de riesgo conservador con base en la capacidad de limitación al riesgo de perdidas y capacidad superior de conservación del capital invertido.

La inversión mínima es de $500.000 y está representada en derechos. Por el manejo de la inversión, la comisionista deduce del fondo una comisión de administración de hasta un 15% sobre el valor de los rendimientos generados la cual se causará

y liquidará diariamente. Ningún inversionista podrá invertir en el fondo más del 10% de su valor total y su saldo mínimo deberá ser de $300.000.

El portafolio del fondo Renta Fija S.A. esta conformado en un 100 % por inversiones de renta fija, manteniendo durante los meses de enero a julio del año 2001, un 33.09 % en promedio invertido en títulos emitidos por el sector el sector real (bonos), de igual forma se observo un 24.54% invertido en títulos emitidos por bancos, un 18.76% en corporaciones financieras, un 9.7% en bonos emitidos por entidades respaldadas por la nación, un 6.43% en titularizaciones y un 4.49 % en títulos emitidos por CFC especializadas en Leasing. Todos los títulos que componen el portafolio se encuentran calificados en grados de inversión.

durante los últimos seis meses analizados, represento aproximadamente un 26.47% del total del portafolio.

La conformación por tasa muestra diversificación entre tasa fija y tasa variable, es así como de enero a julio del año 2001 un 63.94 % en promedio se encontraba invertido a tasa variable, especialmente DTF e IPC, mientras que un 36.06% estaba invertido a tasa fija. variable, especialmente indexada a la DTF

2. Fundamentos de la Calificación

El Fondo presenta una calificación F A- (A menos) en grado de inversión, en sus aspectos de riesgo de Crédito y Mercado la cual indica que la seguridad es buena. Posee capacidad razonable para conservar el valor del capital y limitar la exposición al riesgo de perdidas originadas en factores de crédito y mercado, estos fondos podrían ser mas vulnerables a acontecimientos adversos tanto internos como externos.

De igual forma el Fondo presenta una calificación F –BRC 3 (Tres) en grado de inversión, en sus aspectos de riesgo administrativo y operacional, la cual indica que la capacidad para mantener los niveles de riesgo operativo y administrativo es razonable.

2.1 Riesgos de Crédito y Mercado

Esta calificación se fundamenta en una aceptable metodología para la asignación de cupos a emisores concentrando en promedio el 29.4% del portafolio durante el período enero – julio del 2001 en títulos calificados en grados de inversión AAA, un 63.64 % en la escala de AA, un 3.68 % y en la escala A. Ninguna inversión presenta calificación en grado especulativo, hecho acorde con las políticas de inversión del fondo y cumpliendo con la reglamentación vigente. El portafolio presento una calificación promedio durante el período analizado de AA.

El portafolio presenta una alta concentración en títulos y operaciones con plazos de vencimiento superiores a un año con un 60.36 % del total durante el período enero - julio del 2001, conformación que aunque acorde con las características del fondo de estructurar un portafolio a mediano plazo, presenta un nivel de riesgo de repago superior a aquellos con conformaciones de menor plazo.

De otra parte el nivel de liquidez expresado como el porcentaje del portafolio del Fondo Renta Fija que se puede vender sin incurrir en perdidas por este hecho fue de un 93 % durante el período analizado, cifra considerada modera con tendencia positiva, resultado de la inversión de recursos especialmente en bonos del sector real algunos de los cuales presentan una menor rotación en el mercado secundario y los cuales se encuentran en proceso de venta, lo cual puede aumentar el nivel de liquidez del portafolio.

Durante el período analizado, enero – julio del 2001, la duración promedio del portafolio fue de 170.9 días, es decir que un 0.47 % del portafolio estaría expuesto a pérdidas ante un cambio en 100 puntos básicos en la tasa de interés. Esta duración es resultado de la inversión de los recursos especialmente en títulos emitidos a tasa indexada (60%), especialmente DTF, títulos que se reprecian en forma periódica disminuyendo los efectos presentados por variaciones en las tasas de interés por efectos del proceso de valoración a precios de mercado. Cabe destacar que esta duración es superior al promedio presentado por portafolios de fondos con características y naturaleza semejantes.

Esta duración corresponde a las estrategias de inversión y análisis de conformación por plazo y liquidez efectuados por la administradora del fondo, en los cuales se estableció que existe una baja volatilidad de los recursos administrados, mediante el análisis de los valores medios de retiro.

Aproximadamente el 60 % del portafolio esta conformado por inversiones con plazos de vencimiento superiores a un año, hecho que para un fondo que tiene como una de sus características ofrecer liquidez inmediata a los adherentes puede representar un riesgo potencial ante un eventual retiro masivo de recursos.

Con el fin de mantener recursos líquidos que permitan cubrir con los retiros diarios del fondo, se mantuvo durante el período enero a julio del 2001 un 26.4 % de los recursos en operaciones de fondeo de máximo cinco días de plazo, además de un pequeño porcentaje de recursos invertidos en títulos de muy corto plazo y cuentas de ahorro remuneradas. Las operaciones de fondeo y de reporto activo se efectúan con títulos que cuentan con cupos aprobados por la administradora, especialmente TES, son efectuados a través de la Bolsa, garantizando el cumplimiento de las mismas.

La aprobación de las inversiones se efectúa teniendo en cuenta la información enviada por la entidad financiera evaluada y se cuenta con las calificaciones emitidas por las firmas calificadoras de riesgo, para observar la evolución financiera de las entidades evaluadas.

2.2 Riesgos Administrativos y operacionales.

El fondo cuenta con un área de inversión y plataforma operativa que se encuentran en proceso de ajuste, dado que no se encontraban claramente separadas, pues aunque las actividades de cumplimiento de operaciones, que incluyen ingresos y pago de recursos, así como traslado de títulos funcionan en un área independiente a la del fondo Renta Fija, otras actividades como la grabación de las operaciones de inversión en el sistema, confirmación de las mismas y valoración de portafolio de inversión eran desarrolladas en el área de inversiones.

el objeto de fijar las pautas de inversión de todas las unidades de negocio de la Comisionista, incluido el Fondo Renta Fija. De igual forma se efectúan reuniones diarias en donde también asisten todas las unidades de negocio de la Comisionista, incluido en Director del fondo, en donde se establecen las estrategias a seguir diariamente, teniendo en cuenta los análisis de duración y volatilidad de los recursos.

El fondo no cuenta con un área especifica de análisis y control de riesgo financiero, sin embargo esta área eta en proceso de implementación. Las labores de análisis y proyección del fondo son desarrollados por el Gerente del fondo quien también efectúa las actividades de inversión. No se observo un control directo de las actividades de inversión diferente al ejercido por el propio director del fondo.

Dentro de los análisis efectuados al fondo se encuentran análisis de sensibilidad a cambios en la tasa de interés, el cual se efectúa a cada uno de los títulos del portafolio con el fin de determinar el valor real de venta total del portafolio. Análisis que se realiza en promedio cada quince días.

La asignación de cupos de inversión se efectúa teniendo en cuenta la información enviada por la entidad financiera evaluada, no se cuenta con una herramienta de análisis diferente a las calificaciones emitidas por las entidades calificadoras de riesgo que permita observar la evolución de las entidades evaluadas. Los cupos máximos de inversión son asignados teniendo en cuenta el porcentaje máximo de inversión por emisor reglamentado por la Superintendencia que es de un 10%. Este valor es asignado a los emisor que son considerados con menor riesgo crediticio por la entidad administradora del fondo.

El fondo cuenta con el sistema Sifival desarrollado por la empresa Human Software, quien cuenta con mas de 10 años de experiencia en el sector financiero. En este programa se consigna toda la información correspondiente al manejo financiero del fondo, permitiendo desarrollar los procesos de valoración de portafolios, generación de listados e informes de composición del mismo, posee además herramientas que permiten desarrollar análisis comparativos con variables fundamentales y de mercado, de igual forma en este se pueden establecer y limitar cupos de inversión por emisor y tipo de operación. Adicionalmente posee niveles de acceso de acuerdo a las actividades a desarrollar por el usuario.

Es importante mencionar que se esta trabajando en la implementación de controles más estrictos para el acceso de la información en el sistema sifival, de igual forma se esta desarrollando la división de funciones de las personas que laboran en el área de inversiones, así mismo algunas actividades que deberían ser efectuadas por el back office del fondo y que son desarrollados por el área de inversiones, hecho por el cual se esta presentando una alta concentración de actividades.

El gerente del fondo quien efectúa las actividades de inversión cuenta con un limite máximo por operación diaria de un 15 %

del valor total de fondo, porcentaje que solo podrá ser superado con la aprobación del comité de inversiones. No existe ningún ente de control que supervise directamente las actividades del fondo, diferente a la revisoria fiscal.

La vinculación de los adherentes del fondo se hace en forma personalizada a través de un área comercial conformada por tres personas, quienes antes de vincular al cliente efectúan un estudio de su perfil y de la procedencia de sus recursos, esto con el fin de cumplir con la normatividad referente a lavado de activos y asegurar la estabilidad de estos recursos en el fondo Renta Fija.

El fondo ofrece a sus clientes como parte de sus ventajas competitivas con respecto a fondos con características semejantes una rentabilidad positiva, facilidad en el retiro de sus recursos, generación de extractos detallados, servicio de mensajería información pagina web.

El fondo estaba conformado por un total de 698 adherentes a julio del 2001 y en promedio durante el ultimo semestre por 682 adherentes, de los cuales un 89 % son personas naturales y un 11 % personas jurídicas, mientras que sus recursos provenían en un 69 % de personas naturales y un 31 % de personas jurídicas, estructura que obedece a la política de diversificación de clientes y recursos implemetada por la administradora del fondo. Cabe destacar que se observa una alta estabilidad de los adherentes, así como de sus recursos depositados en el fondo.

Durante los últimos seis meses analizados el fondo Valor ha presentado un comportamiento estable en sus recursos, con tendencia creciente, alcanzando a julio del 2001 los $13.982 millones.

La comisionista cuenta con una adecuada tecnología en hardware y software que le permite ejecutar las operaciones diarias en forma eficiente, para esto posee equipos de computo de diversas marcas y en general con procesadores Pentium, los cuales únicamente se utilizan para las operaciones realizadas por los Fondos Renta Fija.

Las actividades de supervisión del Fondo Renta Fija están concentradas en el Director del fondo, quien ejerce el control sobre cupos y actividades de inversión efectuadas. El fondo es auditado por la firma Deloitte & Touche quien se encarga periódicamente de revisar las actividades del fondo y reporta directamente el presidente de la Comisionista.

Los títulos adquiridos para el fondo son desmaterializados y depositados en DCV y Deceval.

Fortalezas

9 Aplicativo (Software) de amplio uso en el mercado que permite realizar las operaciones necesarias para ejercer un adecuado manejo del fondo.

9 Sociedad administradora de reconocido nombre en la ciudad de Medellín.

9 Atomización de clientes.

9 La Administradora del fondo Renta Fija cuenta con importante respaldo patrimonial al pertenecer a uno de los grupos financieros más grandes del Ecuador (Grupo Banco del Pichincha).

Debilidades

9 El fondo no cuenta con una división clara entres sus áreas de mesa de inversión y plataforma operativa.

9 El fondo no cuenta con una área de análisis y control de riesgos independiente (middle office).

9 No se cuenta con sistemas de evaluación financiera que permitan establecer con claridad la evolución y comportamiento de las entidades a las cuales se les otorga cupos de inversión por emisor y contraparte.

9 Las herramientas de análisis y control de riesgos son limitados.

9 Los controles en torno al proceso de inversión son limitados y los existentes están concentrados en la dirección del fondo.

9 Las estrategias de fortalecimiento patrimonial del fondo no están claramente definidas y el crecimiento de este fue proyectado en conjunto para los tres fondos administrados por la Comisionista.

Oportunidades

9 Crecimiento de la red comercial de la Administradora del fondo a través de la creación de oficinas en diferentes ciudades del País, especialmente en ciudades intermedias.

9 La creación de un área de análisis de riesgo permitirá aprovechar las condiciones de mercado y evaluar en forma clara su comportamiento.

Amenazas

9 Inestabilidad en las tasas de interés.

9 Cambios en la reglamentación vigente.

9 Incremento en el numero de fondos de inversión con características semejantes.

9 Continuidad del proceso de recesión económica.

3. Sector de Fondos de Valores y la Sociedad Comisionista.

El 2.000 fue un año favorable para el negocio bursátil a pesar de la lenta recuperación de la economía colombiana. Las tres

bolsas del país, Bogotá, Cali y Medellín, realizaron operaciones por $ 62 billones de pesos, con un crecimiento anual del 37 %; y las firmas comisionistas mostraron una utilidad de $ 6.461 millones en el 2000 frente a los $ 8.504 millones de pérdidas en 1999.

Se consolidaron algunas de las tendencias de años anteriores tales como la preferencia por inversiones en renta fija, al mantener una participación de un 95 % mientras que las operaciones con acciones apenas representaron 5 % de las transacciones totales.

Los títulos TES fueron los papeles más transados con una suma cercana a los $ 35 billones de pesos, con una variación anual del 124 %, siendo los factores que explican este incremento su elevada liquidez, plazos de inversión variados, muy bajo riesgo de repago (riesgo nación) y presentar alta participación dentro del total de títulos transados en el mercado.

El mercado mostrador efectuó transacciones por $ 88 billones de pesos, con un crecimiento anual del 120 %. El auge del mismo se fundamenta sobre los bajos costos de transacción en comparación con los de negocios en bolsa, producto de sus procesos de intermediación.

Para el 2001, se espera que la unificación ya realizada de las tres bolsas de valores elimine la fragmentación del mercado bursátil colombiano, reduciendo los costos de transacción para sus participantes y ampliando la oferta de títulos y clientes; junto a esto el mercado de renta fija debe ampliarse como resultado de la obligatoriedad de los fondos de pensiones y cesantías y posiblemente de las tesorerías públicas para registrar sus operaciones en los mercados públicos, con base en los sistemas transaccionales. De otra parte, se tiene previsto que los riesgos de contraparte se vean minimizados en parte por la unificación de las plataformas tecnológicas de los agentes, en particular del uso más recurrente del sistema SEBRA del Banco de la República.

Consideradas estos aspectos, la estructura del mercado bursátil se aproximará un poco más al modelo de competencia perfecta, en el cual los precios se formarán acorde con la dispersión de la información, disminuyendo así los márgenes de intermediación. En consecuencia, la competencia debe intensificarse originando la salida de algunas de estas firmas mediante procesos de adquisición, fusión u otras.

De igual forma se observó que la composición por tipo de adherente en los fondos de inversión presenta a nivel consolidado, una alta concentración en personas naturales con un 87.5 %, seguidas por personas jurídicas con un 12 % e inversionistas institucionales con un 0.5 %, hecho que indica que esta opción de inversión se presenta como otra positiva posibilidad para el inversionista individual, que hace parte del mercado natural de los fondos de inversión .

• Sociedad administradora

La Sociedad Comisionista de Bolsa Pichincha Valores S.A. anteriormente Compañía Integral de valores, formo parte de la bolsa de Medellín desde el año 1993 y a partir del año 1997 fue adquirida por el Banco Pichincha del Ecuador.

La estructura organizacional de la comisionista esta dividida en tres unidades de negocio que son: unidad de corretaje de valores, unidad de renta variable (Departamento de Acciones) y fondos de valores, dentro de los cuales se encuentra el Fondo Renta Fija, además cuenta con un área administrativa y de operaciones, todas funcionando en la ciudad de Medellín. Pichincha Valores cuenta además con una sucursal ubicada en la ciudad de Bogotá, en la cual también se desarrollan labores de Corretaje de Valores

La composición accionaria de Compañía Pichincha Valores S.A. al 30 de junio de 2001 es la siguiente:

Accionista Participación

BANCO DEL PICHINCHA C.A.

94.55 %

FIDEL EGAS GRIJALVA 4.51 %

EDUARDO ENRIQUE FERNANDEZ

0.0000045 %

JAIME ZULETA 0.5044 %

PABLO SALAZAR 0.0000045 %

TOTAL 100%

A diciembre del 2000 la firma Pichincha Valores S.A. registro ingresos netos por $ 1.483.3 MM, con una perdida operacional de $ 511.6 MM. y una perdida neta de $ 718.5 MM. correspondiente a un margen negativo neto de un 48 %, cifra que frente a la registrada durante el año 1999 que fue de $ -54.2 MM. represento un incremento en las perdidas de un 1.225.6 %

De enero a Junio del año 2001 la firma comisionista Pichincha Valores obtuvo ingresos operacionales por $ 1.426.3 MM, es decir cerca del 96.1% del valor total obtenido durante el período completo 2000. De otra parte a junio del 2001 se observo una importante mejoría en las utilidades operacionales de la empresa al registrar un valor de $ 160.9 MM y neta de $14,8 MM., valores que aunque bajos son positivos si se tienen en cuenta los resultados obtenidos durante el año 2000 y 1999, años en los cuales la firma arrojo resultados negativos.

A nivel de activos la firma ha presentado un comportamiento variable pues a diciembre del año 2000 estos sumaron $ 8.112,3 MM., mientras que a junio del 2001 alcanzaron los $ 5106,.0

MM., disminución que se debió al menor valor registrado en inversiones negociadas de recompra y compromisos de reventa, rubros que varían día a día dependiendo de las operaciones de inversión y corretaje en proceso de cierre. Los activos estables tales como activos fijos e inversiones permanentes no presentaron aumentos significativos.

Al igual que el activo el pasivo también registro un importante descenso a junio del 2001 con respecto al diciembre del año 2001 al no presentar pasivos financieros a esta fecha, reduciéndose estos a un valor de $ 1.135.8 valor correspondiente a otros pasivos. Cabe destacar que los pasivos totales a diciembre del año 2000 alcanzaron la suma de $6.464,2 MM. es decir se presento una reducción del nivel de endeudamiento de la firma de un 78.3 % entre diciembre del 2000 y junio del 2001 De otra parte el patrimonio de la firma fue fortalecido al incrementar su valor de diciembre del 2000 a junio del 2001 en un 126 %, al pasar de $ 1.648 MM. a $ 3.730 MM, producto del aumento en los rubros de Capital y reservas.

4. El Fondo Renta Fija

Al mes de julio el fondo participó con un 1.7 % del total de Fondos de Valores aproximadamente, con un valor que ascendió a $ 12.500 millones, aproximadamente.

Gráfico No.2 Evolución del Fondo Renta Fija enero – julio 2001

* Valor cierres mensuales en millones

Los suscriptores del fondo Renta fija son personas naturales y jurídicas con bajo perfil de riesgo y estilo conservador de la inversión. Los recursos involucrados en el fondo provienen de la celebración y ejecución de contratos, sobre los cuales la comisionista ejerce una administración colectiva, en forma económicamente productiva obteniendo una adecuada liquidez, rentabilidad y fácil disponibilidad de los recursos. El monto mínimo de constitución del fondo es de $ 500.000. La comisionista deduce por el manejo de la inversión hasta un 15% de los rendimientos generados por la inversión.

Como características principal del fondo se encuentra que este es de mediano plazo con un portafolio conformado por títulos con vencimientos promedio ponderado de hasta cinco años y rentabilidad expresada en pesos.

EVOLUCION DEL FONDO RENTA FIJA

8,000,000,000.00 9,000,000,000.00 10,000,000,000.00 11,000,000,000.00 12,000,000,000.00 13,000,000,000.00 14,000,000,000.00 15,000,000,000.00

FECHA

VA

L

O

Dentro de las inversiones permitidas por parte del fondo se encuentran títulos emitidos o garantizados por el Estado Colombiano, así como títulos emitidos por entidades del orden nacional que tengan respaldo del Estado Colombiano. De igual forma se incorporan títulos calificados en grados 1 y 2 para títulos de corto plazo y hasta un mínimo de BBB- (triple B menos) para títulos de largo plazo.

De igual forma según el prospecto el fondo mantendrá la liquidez necesaria para atender todos los retiros, sin comprometer en ningún caso la gestión del mismo, para lo cual se mantendrán recursos a la vista, operaciones de corto plazo tales como fondeos y operaciones repo activo.

El fondo valor durante los meses analizados de enero a julio del 2001 ha presentado una tendencia estable en términos de recursos administrados, con crecimientos y decrecimientos periódicos, pero siempre con una tendencia creciente en el valor de la unidad, registrando el valor mas bajo en el mes de enero con $ 8.732 MM. y el mas elevado en el mes de abril con $14.602 MM., siendo en promedio el valor del fondo durante los últimos seis meses analizados de $ 12.287 MM.

Se estimó que para el cierre del año 2001 los fondos administrados por Pichincha Valores administrarán recursos por aproximadamente $ 25.000 millones en conjunto. No se tiene una estimación especifica del valor del fondo Renta fija a diciembre del 2001. Se espera conseguir un importante incremento en los recursos administrados por los fondos gracias a la implementación de una estrategia comercial más agresiva, la cual esta basada en el fortalecimiento de su área comercial, conformada actualmente por tres personas. Dentro de las actividades que se desean efectuar en el futuro se encuentran el establecer un grupo comercial en Bogotá, utilizando para esto la sede de la firma Inversora Pichincha, de igual forma la ubicación en ciudades intermedias del país tales como Armenia y Pereira, en las cuales se considera que se encuentra un mercado potencial importante acorde con las características del fondo.

Durante el período enero junio del 2001 el Fondo Renta Fija mantuvo una conformación por adherentes enfocada especialmente hacia personas naturales, al ser estas un 89% del total con 604 personas en promedio, mientras que las personas jurídicas fueron el 11% restante en promedio, con 77 personas.

De igual forma los recursos administrados provinieron en mayor medida de las personas naturales quienes durante el período analizado aportaron un 68.8 % del total de los recursos mientras que el 31.2 % fue aportado por personas jurídicas.

A junio del 2001 el total de adherentes alcanzo los 689, de los cuales 611 eran personas naturales, mientras que 85 eran personas jurídicas, hecho que se observo de igual forma en el valor del fondo, ya que a esta fecha un 87.8% de los recursos depositados pertenecían a personas naturales, mientras que el 12.2% correspondía a personas jurídicas, estructura que ha

permitido mantener atomizados los recursos generando una mayor estabilidad en el valor del fondo.

5 Análisis de Riesgos de Crédito y mercado.

5.1 Análisis del Riesgo de Crédito

El comité de inversiones y riesgos que es realizado por la administradora del fondo en forma semanal, es el encargado de asignar los emisores, cupos, tipos de operaciones y plazos en los cuales puede invertir el fondo. Para determinarlos una persona de la administradora (comisionista) realiza la recopilación de la información financiera de las entidades en estudio, la cual debe incluir los estado financieros de por lo menos el ultimo año de actividades. Esta información es evaluada, tomando en cuenta además las calificaciones emitidas por las firmas calificadoras de riesgo, siendo fijados los cupos máximos por emisor los cuales son revisados en forma trimestral. La administradora del fondo no cuenta con un manual de cupos de inversión y los cupos administrados se encuentran consignados en las actas de junta en la fecha en la cual fueron aprobados dichos valores.

Gráfico No. 3 Evolución Composición por Tipo de Emisor.

Durante el período analizado enero - julio del 2001 se observa en el portafolio de Renta Fija una alta concentración de inversiones efectuadas en títulos emitidos por empresas del sector real con un 33.09 %, todos calificados en grados de inversión y de mediano y largo plazo, un 24.54% en títulos emitidos entidades bancarias calificadas en grados altos y medios de inversión, un 18.76 % en Corporación Financieras calificados en grados altos y medios de inversión, un 9.77% en títulos emitidos por entidades respaldadas por la Nación , un 6.44 % en titularizaciones y un 4.49 % en inversiones efectuadas en compañías de financiamiento comercial especializada en leasing calificadas en general en grados de inversión medios y bajos. Como política del fondo se procura no invertir en títulos TES debido a la volatilidad de sus tasas de valoración, hecho que puede afectar negativamente la rentabilidad del portafolio.

Se observo durante el período analizado enero – julio del 2001 una tendencia hacia la inversión de recursos en títulos calificados en la escala de AA con un 66.85%, seguido por

EVOLUCION POR TIPO DE EMISOR ENERO - JULIO 2001

0% 10% 20% 30% 40% 50%

Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01

inversiones con calificación AAA (29.47%) y un porcentaje reducido en la escala de A con un 3.68%, registrando el portafolio una calificación promedio AA durante este período. Cabe resaltar que en el portafolio ha efectuado inversiones temporales en títulos cuyas calificaciones han sido retiradas del mercado o que no presentaban calificación tales como Cementos del Valle y Banco del Estado, inversiones que actualmente no se encuentran en el portafolio.

En términos generales se observa una conformación de portafolio que presenta inversiones calificadas en grados de inversión, con una importante proporción de estas emitidas por entidades del sector real algunas de las cuales presentan baja rotación en el mercado secundario y fueron emisiones puntuales, hecho por el cual estas deben ser evaluadas constantemente de manera que se pueden prever cambios en su bursatilidad.

5.2 Riesgo de Contraparte

Dentro del análisis del riesgo de crédito se analiza en forma independiente el riesgo de contraparte, el cual se involucra dentro del portafolio al realizar inversiones de fondeo o reporto pasivo o activo. Durante el período enero – junio del 2001 se registraron un total de 92 operaciones de repo pasivo con valor promedio de $ 599 MM. y 24 de repo activo con valor promedio de $684 MM. Las operaciones de reporto pasivo se efectuaron en general con el fin de aprovechar posibilidades de inversión no previstas y que generaban un beneficio adicional en términos de rentabilidad para el fondo al igual que para cubrir necesidades de liquidez.

Las operaciones de fondeo efectuados por Renta Fija durante el período enero a junio del año 2001 representaron en promedio un 24.94 % del total de portafolio; operaciones que fueron efectuadas especialmente con CDT y bonos emitidos por entidades calificadas en grados de inversión y con plazos máximo de cinco días. Estas operaciones son efectuadas siempre por Bolsa, factor que permite mitigar el riesgo de tasa y repago al momento de liquidarse la operación.

Es importante mencionar que en las operaciones de Repo y fondeos los activos que se reciben temporalmente deben estar dentro de los cupos previamente aprobadas por la compañía, así como la contraparte. Adicionalmente a la calificación el activo debe encontrarse a precios de mercado, es decir su tasa de negociación debe encontrarse, al ingresar al portafolio dentro de las pactadas en el mercado para operaciones de títulos con características semejantes o iguales, factor que le permita ser fácilmente negociado en caso de ser necesario en el mercado secundario. La política general es que la garantía debe de ser del 120% del valor nominal del título.

6. Análisis del Riesgo de Mercado

Para la evaluación del riesgo de mercado se analizaron dos aspectos fundamentales: el grado de exposición del portafolio a los cambios en las tasas de interés (riesgo de tasa de Interés) y

la proporción del portafolio de inversiones que se podría vender en un cualquier momento sin incurrir en pérdidas (riesgo de liquidez). Además se analiza la coherencia de la duración del fondo en relación con los pasivos del mismo.

6.1 Riesgo de Tasa de Interés

Dentro de las políticas de inversión no se contempla una estrategia definida en cuanto al manejo de tipo de tasas de interés, únicamente se estableció que los títulos con plazos de vencimiento superior a los 180 días deben ser adquiridos preferiblemente si son emitidos a tasa indexada o variable y presentan positiva rentabilidad.La toma de decisiones para la composición del portafolio por tipo de tasa se realizan en un comité diario, el cual se efectúa en horas de la mañana; en él se deciden las inversiones del día tomando en cuenta los vencimientos, comportamiento de mercado y con base en la información recopilada de las demás unidades del negocio respecto la comportamiento de mercado.

El Fondo Renta Fija concentró el 100% de sus recursos en títulos de renta fija durante el período enero junio del 2001y de este un 36.06 % en títulos a tasa fija, mientras que el 63.94 % restante se encontraba invirtió en títulos a tasa variable, especialmente IPC seguida por la DFT y títulos a tasa fija. Cabe destacar que esta tendencia se ha observado en forma aun más marcada durante el segundo trimestre del 2001, período en el cual existía una mayor participación de inversiones en bonos con plazos de redención medios y largos (5 años).

En el mes de julio del 2001 el portafolio concentró el 78.75% en títulos a tasa variable, cifra por encima del promedio de los últimos seis meses debido a una mayor concentración en inversiones efectuadas en bonos emitidos por empresas del sector real (52%) y CDT´s indexados al IPC emitidos por empresas del sector financiero, especialmente Bancos y Corporaciones financieras.

Esta composición por tipo de tasa permite disminuir las posibles perdidas originadas por cambios en la tasa de interés, pues los títulos se reprecian en períodos cortos y acordes con el comportamiento de mercado.

El Fondo Renta Fija registró una duración superior respecto a la observada en promedio por fondos con características semejantes, como resultado de la compra de títulos emitidos a tasas indexadas en su mayor parte a mediano y largo plazo y títulos tasa fija de corto y mediano plazo además de operaciones de fondeo de máximo cinco días de duración. Es así como de enero a julio del año 2001 el portafolio presentó una duración promedio de 170.9 días, cifra que indica que en términos porcentuales el 0.47 % del portafolio se vería afectado ante una variación de cien puntos básicos en la tasa de intereses.

variable, especialmente bonos del sector real los cuales cuentan con plazos de redención final largos, con período de reprecio de 90 días y con una liquidez baja en el mercado.

Gráfico No. 4 Evolución de la Duración

En conclusión el fondo Renta Fija presenta una duración elevada con tendencia a la baja en el mes de julio, como resultado de la compra de títulos indexados en su mayoría a 90 días con plazos de vencimiento medios y largos, especialmente Bonos y CDT. Esta duración permite observar potenciales riesgos de perdidas originadas por variaciones en las tasas de mercado al efectuarse los procesos de valoración del portafolio a precios de mercado, hecho por el cual se encuentran en proceso de venta algunas inversiones de largo plazo y menor liquidez, lo cual permitirá reducir el riesgo en este sentido.

6.2. Riesgo de Liquidez

La metodología utilizada por la administradora del fondo Renta Fija para calcular el optimo requerido de liquidez, se basa en el promedio histórico de los retiros diarios del fondo durante toda su vida. Como estrategia general el fondo mantiene en promedio un 30 % de los recursos totales del portafolio en inversiones a muy corto plazo es decir en operaciones de reporto activo, fondeos de máximo 5 días e inversiones con plazos de redención cortas.

De otra parte se observo que durante el período analizado como en promedio se presentaron un total de 15 operaciones de reporto pasivos mensuales, las cuales en se generaron con el fin de cubrir defectos de liquidez y aprovechar condiciones de mercado, es decir retiro de recursos.

[image:8.612.340.569.336.435.2]El Cuadro No. 1 ilustra la estructura de plazos del portafolio al corte de los meses enero a julio del 2001, calculado como el valor presente neto concentrado en cada una de las diferentes bandas:

Cuadro No. 1 Evolución de la Composición por Plazo.

Como se puede observar en el Cuadro No. 1, el 60.36% del total de los recursos del fondo se encuentran invertidos en títulos con plazos de redención superiores a un año y de este un 19.41% a mas de cinco años, un 17.92% entre dos y tres años, un 13.70% entre uno y dos años y un 5.21% entre 4 y cinco años. Conformación que aunque acorde con la estrategia de inversión de la administradora, presenta un riesgo superior a aquellos fondos con una mayor conformación de inversiones a menor plazo, fundamentados especialmente en los aspectos de repago y de liquidez o negociabilidad en el mercado mostrador al presentar para algunos títulos, especialmente bonos emitidos por el sector real, un bajo nivel de rotación en el mercado secundario lo cual podría implicar perdidas para el fondo si fuera necesaria su venta antes de su plazo de redención.

El análisis de liquidez permite observar que este moderado al verse afectado por títulos que aunque se encuentren valorados a precios de mercado su bursatilidad o nivel de negociabilidad en el merado secundario es bajo.

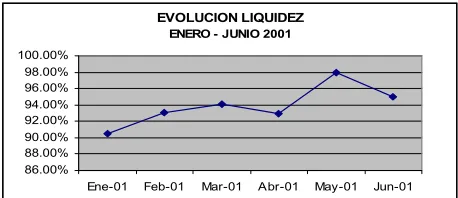

Gráfico No. 5 Indicador de Liquidez

El gráfico anterior es el reflejo de la política de alta liquidez que mantiene el fondo durante los últimos seis meses.

En conclusión, el riesgo de liquidez del fondo Renta Fija es moderado, aun que más sensible que otros fondos de alta liquidez, dadas sus características de mantener un portafolio con plazos promedio ponderado de hasta cinco años, es decir un portafolio a mediano a largo plazo y adicionalmente garantizar al adherente una disponibilidad inmediata de los recursos, lo cual implicaría que debería mantenerse un alto porcentaje del portafolio invertido a corto plazo, lo cual actualmente no se esta efectuando.

7. Análisis Dinámico

La administradora del fondo actualmente se encuentra en el proceso de implementación del área de análisis y control de riesgo. Actualmente estas actividades son desarrolladas por el Director del Fondo quien tiene a su cargo el análisis de variables fundamentales, (inflación, devaluación), comportamiento de tasas de interés, comportamiento de títulos emitidos por el sector financiero y por la Nación, entre otras, informes que son compartidos y debatidos en forma semanal en el comité de inversiones y riesgo financiero. En este comité adicionalmente se evalúan los parámetros de diversificación de portafolio, limites de negociación por montos y emisor para

EVOLUCION LIQUIDEZ

ENERO - JUNIO 2001

86.00% 88.00% 90.00% 92.00% 94.00% 96.00% 98.00% 100.00%

Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 EV OLUCION DE LA DURACION FONDO RENTA FIJA

ENERO JULIO 2001 (DIAS)

0 50 100 150 200 250

Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01

0% 20% 40% 60% 80% 100%

Ene-01

Feb-01

Mar-01

Abr-01

May-01

Jun-01

Jul-01 EVOLUCION POR PLAZOS

ENERO JULIO 2001

todos los fondos administrados por Pichincha Valores incluido el fondo Renta Fija.

Como parte de los análisis efectuados se realizan comparaciones de la rentabilidad generada por el fondo frente al comportamiento de la DTF, al igual que frente a la rentabilidad registrada por los fondos de mayor valor en el mercado y que cuentan con características semejantes al fondo Renta Fija.

Dentro de las herramientas de análisis y control de riesgo utilizadas en el fondo se encuentran análisis de volatilidad de recursos, análisis de liquidez. Cuenta de igual forma con escenarios de estrés que le permiten valorar las inversiones en diferentes escenarios tomado como base análisis estadísticos de las tasas de interés.

8. Análisis Riesgo de Administración

8.1 Generalidades

La administradora del fondo con el fin de controlar los riesgos administrativos, ha implementado una serie de normas operativas de inversión dentro de las cuales se destacan las siguientes: todas las inversiones que se realizan deben ser efectuadas a través de la Bolsa de Valores de Colombia o por Inverlace y deben ser si son títulos desmaterializados incluidos en el sistema DCV o Deceval. No se deben efectuar en lo posible inversiones en títulos TES por considerar que estos presentan alta volatilidad en su tasa de valoración, hecho que puede afectar negativamente la rentabilidad del fondo, no se efectúan inversiones en títulos valores en moneda extrajera.

Las operaciones de reventa son regidas por los estatutos de la Bolsa de Colombia de acuerdo con la ley.

Respecto al control de operaciones y cupos máximos de inversión el Fondo Renta Fija cuenta con el Software Sifival el cual controla los cupos asignados por emisor de manera automática. El Director del fondo puede efectuar inversiones individuales diarias hasta por un 25 % del valor total del fondo y si en algún caso se requiriera efectuar una operación por un porcentaje superior debe contar con la aprobación de comité de inversiones que es el ente que autoriza los sobrecupos.

Como una medida de control la administradora del fondo cuenta con un sistema de grabación de llamadas marca Lanier, el cual permite grabar el cierre de operaciones de inversión efectuadas en el fondo en forma diaria.

De igual forma y con el fin de con el fin controlar los riesgos que puedan surgir en el manejo del fondo se efectúan una serie de comités los cuales cuentan con objetivos específicos. Dentro de estos se destacan como se mencionaba con anterioridad el

comité de inversiones y riesgo, en el cual se fijan todas las pautas, políticas y estrategias de inversiones del fondo y de las diferentes unidades de negocio de la comisionista, el comité de mercado, en este se evalúa el servicio prestado por el fondo, así

como las estrategias y planes comerciales del mismo y el comité operativo en el cual se validan los controles y medidas de seguridad implementadas para el fondo, el desarrollo y cumplimiento de los procesos operativos y el tiempo de respuesta de los mismos, así como cualquier actividad operativa que pueda ser susceptible de mejora.

Es importante mencionar sin embargo que no se encontraron controles estrictos para el acceso de la información en el sistema sifival, de igual forma no se observo una clara división de funciones de las personas que laboran en el área de inversiones. Debido a esto se encuentra en proceso cambios que permitirán mejorar el desarrollo de las actividades del fondo y de la contraparte.

Las actividades de control de inversión del fondo son ejercidas por el propio director del fondo, quien efectúa de igual forma dichas inversiones.

8.2 Experiencia de los Administradores del Fondo

El área de inversiones está compuesta por el gerente del fondo quien además de efectuar las actividades de inversión, también desarrolla las labores de valoración de portafolio y análisis del mismo, el área además cuenta con un asistente de gerencia, quien esta encargado de generar reportes y consolidar información de los movimientos diarios del fondo utilizando para esto el sistema Sifival, sistema en el cual se procesa la información y ejecuta la valoración del portafolio. De igual forma el fondo cuenta con dos asistentes operativas las cuales están encargadas de recibir el ingreso y retiro de recursos de los adherentes del fondo, consignando esta información en el sistema Sifival en su modulo de operaciones comerciales. El director del fondo cuenta con una experiencia de dos años en el área de inversiones complementada con diferentes cursos y seminarios relacionados con el manejo de tesorería

El gerente general de la firma Pichincha Valores, a quien reporta directamente el gerente del fondo Renta Fija ha estado vinculado a la firma desde su creación en el año 1993.

En general se observa que las personas encargadas de la administración del Renta Fija cuentan con la experiencia necesaria para el desarrollo adecuado de las actividades de inversión y administración del fondo, además han sido capacitados de manera tal que pueden desarrollar otras actividades del fondo, permitiendo en caso necesario cubrir las labores de los demás funcionarios.

8.3 Relación "Mesa de negociación" - "Área de análisis y proyecciones" - "Plataforma Operativa".

estas operaciones son incluidas en el sistema Sifival y confirmadas por el director del fondo quien posteriormente efectúa el proceso de valoración a precios de mercado, actividades que deberían ser realizadas por un área diferente. La información de cada una de las operaciones es consignada en el sistema y es tomada posteriormente por el área operativa de la comisionista quien se encarga de dar cumplimiento a las mismas. En esta área se realizan los giros de cheques y traslado de títulos así como la inclusión o retiro de títulos de los Depósitos Centralizados de Valores.

Antes de efectuarse el cierre diario, el asistente del fondo unifica la información referente a retiros consignaciones, inversiones y ventas, información que es consolidada además por el director del fondo quien se encarga controlar el cumplimiento de los limites de inversión.

Actualmente la firma Pichincha Valores se encuentra implementando el área de análisis y control de riesgo, pues actualmente no cuenta con ella.

8.4 Custodia de Títulos

El fondo Renta Fija realiza un control en la custodia de títulos diarios, los cuales son desmaterializados y sus registros se encuentran consignados en los depósitos centrales de valores DCV y Deceval. Como política general, no deben permanecer títulos dentro de las instalaciones de la comisionista.

La dirección del fondo además realiza un control directo de los títulos, efectuando arqueo de estos en forma semanal al igual que la revisaría fiscal (Deloitte & Touche).

8.5 Tecnología

La administradora del fondo Renta Fija Pichincha valores, cuenta en sus instalaciones con un total de 37 computadoras, de diversas marcas, 13 de las cuales cuentan con procesadores entre 300 y 700 Mherz y memoria Ram de 32 a 132 MB, los cuales son usados en actividades de procesamiento de altos volúmenes de información, cuenta además con 20 computadoras con procesadores de 100 a 150 Mhz con memorias RAM entre 32 y 62 MB y 4 computadoras con procesadores de Baja velocidad.

Existen 3 servidores distribuidos asi: uno para fondos de valores, uno para mesa de negociación y uno como servidor para internet. De igual forma cuenta con un total de 14 impresoras de diversas marcas.

La administradora del fondo no cuenta con un área de sistemas independiente. Las actividades de mantenimiento de los equipos de la compañía son realizados por un especialista en el tema que trabaja por contrato en forma independiente.

El software utilizado por el fondo Renta Fija es SIFIVAL, el cual funciona bajo la plataforma Windows. Este aplicativo es el más común entre las comisionistas de las bolsas del país. Este sistema permite realizar las diferentes operaciones del fondo tales como: venta y compra de inversiones de Renta Fija, operaciones de recompra activas y pasivas, elaboración de cheques, recibos de cajas, elaboración de archivos planos para contabilidad, adiciones, retiros y constituciones de suscriptores y otras funciones adicionales del fondo. Adicionalmente cuenta con un soporte técnico las 24 horas en el momento que se requiera, su proveedor es la empresa Human Software con una experiencia de mas de 10 años en el mercado.

Por lo menos dos vez al día la Comisionista efectúa backups de la información del fondo, la cual diariamente es almacena en discos compactos los cuales son almacenados en las instalaciones del fondo.

En conclusión el fondo posee la estructura tecnológica suficiente que le permite el desarrollo de sus actividades en forma adecuada.

8.6 Control Interno

Como herramientas de control la comisionista cuenta con una auditoría externa efectuada por la firma Deloitte & Touche quien todos los días desarrolla actividades de control y revisión a cada una de las unidades de negocio, incluidas las del fondo de valores, reportando estas al gerente de la misma. De igual forma se efectúan revisiones trimestrales de los cupos asignados y en caso de ser necesario revisiones eventuales a emisores que puedan afectar el riesgo del portafolio. El software utilizado por el fondo (Sifival) cuenta con Diferentes módulos de seguridad que restringen el uso a determinados usuarios.

De igual forma posee un manual que contiene funciones y atribuciones de cada uno de los funcionarios de la firma.

Las operaciones de inversión del fondo son controladas por el presidente de la firma en forma diaria.

En conclusión la comisionista cuenta con un control interno bueno.