UNIVERSIDAD NACIONAL DE TRUJILLO

ESCUELA DE POSTGRADO

SECCIÓN DE POSTGRADO EN INGENIERIA

“

APLICACIÓN DE BALANCED SCORECARD EN EL PROCESO DE

GESTIÓN DE LA EMPRESA PROCESOS TEXTILES E.I.R.L”.

AUTOR : JANNIE CAROLL MENDOZA ZUTA.

ASESOR : Dr. ORIVEL JACKSON BUCHELLI PERALES

Trujillo – Perú

2015

N° de Registro: ……...

TESIS

PARA OPTAR EL GRADO ACADÉMICO DE:

DEDICATORIA

JANNIE CAROLL A Dios, por estar conmigo en cada

paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo el periodo de estudio.

A mis padres Eulogio y Edith por ser el pilar fundamental en todo lo que soy, por su incondicional apoyo y confianza perfectamente mantenido a través del tiempo.

A mis hermanas Lynn, Lizz y mis sobrinitos: Diego, Jesús, Joaquín y Andrea, por su cariño y paciencia

AGRADECIMIENTO

Quiero expresar mi agradecimiento a los directivos y personal de la Empresa Protex S.A, en especial al Sr. Carlos Velezmoro, por brindarme la oportunidad de realizar el presente estudio de investigación, así como también por la información proporcionada para el desarrollo y culminación del mismo.

Un agradecimiento singular a mi asesor de tesis el Dr. Jackson Buchelli Perales, por la orientación, apoyo y tiempo al ayudarme a resolver las dudas suscitadas durante el desarrollo de la investigación. Del mismo modo, a aquellas personas que de alguna manera contribuyeron a la realización del presente trabajo.

De igual manera, expreso mi agradecimiento a los docentes, por los conocimientos impartidos durante mi permanencia en la Universidad de Pre y Post grado, los cuales nos permiten enfrentar el mundo laboral competitivo de hoy en día.

PRESENTACIÓN

Sres. Miembros del Jurado:

En cumplimiento a lo dispuesto en el Reglamento de Grados y Títulos de la Escuela de Post Grado de la Universidad Nacional de Trujillo pongo a vuestra disposición la tesis titulada: “APLICACIÓN DE BALANCED SCORECARD EN EL PROCESO DE GESTIÓN DE LA EMPRESA PROCESOS TEXTILES E.I.R.L”, para su evaluación y dictamen respectivo a efecto de poder obtener el Grado Académico de Maestro en Ingeniería Industrial con Mención en: Gerencia de Operaciones.

Por lo expuesto, espero de ustedes Señores Miembros del Jurado su comprensión y justo dictamen.

Trujillo, Noviembre 2015

RESUMEN

El presente trabajo de investigación se ha desarrollado e implementado el Balanced

ScoreCard (BSC) como modelo de Gestión, herramienta que permite la medición y

control de gestión de las áreas consideradas como críticas, el cual constituye un plan

piloto posteriormente aplicable a toda la organización, con la finalidad de incrementar su

rentabilidad y optimización de la misma.

En esta investigación se utilizó el método deductivo, específicamente el método pre

experimental con pre y post prueba para determinar las Gestiones antes y después de

aplicado el Balanced ScoreCard, que fue desarrollado en base a las teorías del

Balanced ScoreCard, planeamiento y control; inicialmente se hizo un estudio de la

situación actual de la empresa tanto interna, participación en el mercado, factores

críticos del entorno y factores críticos de éxito, con todo ello se diseñó y analizó el FODA

(fortalezas, oportunidades, debilidades y amenazas) para determinar los objetivos y las

estrategias; en base este análisis se diseñó el Cuadro de Mando Integral para luego

determinar los indicadores en cada perspectiva del BSC y su respectiva estrategia para

cumplir con las metas trazadas.

La aplicación del Balanced ScoreCard tuvo como resultado un incremento de la utilidad

neta en 4.10% (comparado el 2014 respecto al 2013) y la medición y control de cada

perspectiva optimizando los resultados en cada uno; ello aún tiene la limitación de que

las mejoras de la aplicación del BSC se ven reflejadas a partir de agosto 2014, lo que

podemos concluir que al ser aplicado durante todo el año los resultados serán mejores.

ABSTRACT

This research work has been developed and implemented the Balanced ScoreCard

(BSC) as a management model, a tool that allows measurement and management

control of the areas considered critical, which is a pilot applicable later to the entire

organization, in order to improve profitability and optimization of the same.

The Deductive method used in this research, specifically the pre-experimental method

with pre and post- test to determine the managing before and after applying the

Balanced ScoreCard, which was developed on the base of the Balanced ScoreCard

theories, planning and control; Initially, a study of the current situation of both internal

company and its market share, critical environmental factors and critical success factors

was conducted. And with all of this, we designed and analyzed the SWOT (strengths,

weaknesses, opportunities and threats) to determine the objectives and strategies.

Based on this analysis, the Balanced Scorecard and then identify indicators in each

perspective of the BSC was designed.

The Application of Balanced Scorecard had as a result an increase in net profit 4.10 %

(compared to 2014 and 2013) and the measurement and control of each perspective

optimizing the results in each; it still has the limitation that the improvements in the

implementation of the BSC are reflected from August 2014. Therefore, we can conclude

that If applied throughout the year, the results would be better.

INDICE

DEDICATORIA i

AGRADECIMIENTO ii

PRESENTACIÓN iii

RESUMEN iv

ABSTRAC v

ÍNDICE vi

CAPÍTULO I: INTRODUCCIÓN

1.1 Realidad Problemática 2

1.2 Enunciado del Problema 3

1.3 Hipótesis 3

1.4 Operacionalización de Variables 4

1.5 Justificación 4

1.6 Objetivos 6

1.7 Alcance y Limitaciones 6

CAPÍTULO II: MARCO TEÓRICO

2.1 Antecedentes 8

2.2 Teorías que sustentan el trabajo 9

2.3 Definición de Términos 25

CAPÍTULO III: MATERIALES Y MÉTODOS

3.1 Material de Estudio 30

3.2 Métodos y Técnicas 30

CAPÍTULO IV: RESULTADOS Y ANÁLISIS

4.1 Diagnóstico Situacional Actual 34

4.2 Análisis del Entorno Interno y Externo 43

4.3 Planificación Estratégica 73

4.4 Desarrollo del Cuadro de Mando Integral 79

4.5 Resultados 88

CAPÍTULO V. DISCUSIÓN DE RESULTADOS

5.1 Discusión de Resultados 110

CAPÍTULO VI. CONCLUSIONES Y RECOMENDACIONES

5.2 Conclusiones 113

5.3 Recomendaciones 114

REFERENCIAS BIBLIOGRÁFICAS

FIGURAS

Figura Nro. 01 Cuadrantes de EFI y EFE

Figura Nro. 02 Cuadrantes de la Matriz PEYEA

Figura Nro. 03 El Balanced ScoreCard y sus Perspectivas

Figura Nro. 04 Las Claves de la Perspectiva de Clientes

Figura Nro. 05 Cadena de Valor

Figura Nro. 06 Base para la Perspectiva de Aprendizaje y Crecimiento

Figura Nro. 07 Estructura Genérica de un Mapa Estratégico.

Figura Nro. 08 Aspectos para la Implementación del BSC

Figura Nro. 09 Organigrama de PROTEX E.I.R.L.

Figura Nro. 10 Productos de PROTEX E.I.R.L Figura Nro. 11 Modelo de las Cinco Fuerzas –

Confección de Uniformes de Trabajo

Figura Nro. 12 Modelo de las Cinco Fuerzas Competitivas –

Confección de Indumentaria de Seguridad Industrial

Figura Nro. 13 Cadena de Valor de PROTEX E.IR.L

Figura Nro. 14 Objetivos Estratégicos de PROTEX E.I.R.L.

Figura Nro. 15 Mapa Estratégico de PROTEX E.I.R.L.

CUADROS

Cuadro Nro. 01 Operacionalización de Variables

Cuadro Nro. 02 Indicadores Genéricos de la Perspectiva Financiera

Cuadro Nro. 03 Técnicas de Recopilación

Cuadro Nro. 04 Técnicas de Procesamiento de Información

Cuadro Nro. 05 Análisis de Porter - Confección de Uniformes de Trabajo

Cuadro Nro. 06 Análisis de Porter - Confección de Indumentaria de

Seguridad Industrial

Cuadro Nro. 07 Matriz de Evaluación de Factores Externos (EFE)

Cuadro Nro. 08 Matriz de Evaluación de Factores Internos (EFI)

Cuadro Nro. 09 Matriz de Perfil Competitivo

Cuadro Nro. 10 Matriz PEYEA de PROTEX E.I.R.L

Cuadro Nro. 11 Matriz FODA de PROTEX E.I.R.L.

Cuadro Nro. 12 Objetivos Estratégicos de PROTEX E.I.R.L

Cuadro Nro. 13 Relación entre Objetivos Estratégicos y FCE

Cuadro Nro. 14 Objetivos Estratégicos Vs. Áreas Funcionales de

Cuadro Nro. 15 Cuadro de Mando Integral

Cuadro Nro. 16 Estado de Ganancia y Pérdidas de PROTEX E.I.R.L

Cuadro Nro. 17 Ventas de PROTEX E.I.R,L

Cuadro Nro. 18 Clientes Activos y Clientes Totales de PROTEX E.I.R,L

Cuadro Nro. 19 Resultados de Encuestas a Clientes de PROTEX E.I.R,L

Cuadro Nro. 20 Resultados de Cumplimiento de Entrega de Producto

Cuadro Nro. 21 Resultados de Nivel de Cumplimiento de Especificaciones Técnicas

Cuadro Nro. 22 Resultados de Clientes Nuevos.

Cuadro Nro. 23 Ventas y Costos.

Cuadro Nro. 24 Ventas y Costos de Mano de Obra.

Cuadro Nro. 25 Resultados de Días de Retraso con Respecto a lo Programado.

Cuadro Nro. 26 Cumplimiento del Programa Preventivo de Mantenimiento.

Cuadro Nro. 27 Resultados de Piezas Defectuosas.

Cuadro Nro. 28 Resultados de Oportunidades de Mejora Implementadas.

Cuadro Nro. 29 Resultados de Colaboradores Capacitados.

Cuadro Nro. 30 Resultados de Índice de Ausentismo.

Cuadro Nro. 31 Resultados Reclamos del Personal.

Cuadro Nro. 32 Resultados de Encuestas al Personal.

Cuadro Nro. 33 Resultados de Charlas con el Personal.

Cuadro Nro. 34 Resultados de Nro. de Oportunidades de Mejoras Propuestas

Representativas.

Cuadro Nro. 35 Resultados de Cumplimiento del Plan de Inversiones para Mejoras de

Infraestructura.

Cuadro Nro. 36 Tablero de Indicadores.

Cuadro Nro. 37 Resultados de Indicadores del 2013 - 2014.

GRÁFICOS

Gráfico Nro. 01 Composición de la Producción de PROTEX E.I.R.L.

Gráfico Nro. 02 Ventas 2012 vs 2013

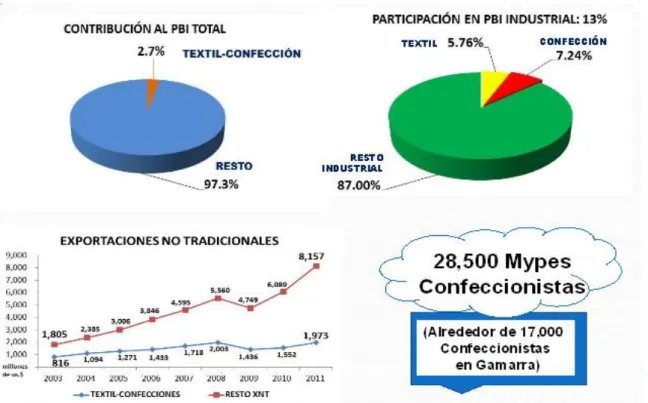

Gráfico Nro. 03: La Industria de la Confección en el Perú

Gráfico Nro. 04: F1.1: % de Utilidad Bruta

Gráfico Nro. 05: F2.1: Índice de Variación de Ventas

Gráfico Nro. 06:C1.1: % de Clientes Activos

Gráfico Nro. 08: C2.1: % de Cumplimiento de Entrega de Producto

Gráfico Nro. 09: C.2.2: Nivel de Cumplimiento de Especificaciones Técnicas

Gráfico Nro. 10: C3.1: Nro. de Clientes Nuevos

Gráfico Nro. 11: P1.1: % de Productividad

Gráfico Nro. 12: P2.1: Índice de Costo de Mano de Obra

Gráfico Nro. 13: P3.1: Días de Retraso con respecto a lo Programado con los Clientes.

Gráfico Nro. 14: P4.1: % de Cumplimiento de Programa Preventivo de Mantenimiento.

Gráfico Nro. 15: P5.1: % de Piezas Defectuosas

Gráfico Nro. 16: P6.1: Oportunidades de Mejoras Representativas Implementadas.

Gráfico Nro. 17: A1.1: Colaboradores Capacitados

Gráfico Nro. 18: A2.1: Índice de Ausentismo

Gráfico Nro. 19: A2.2: Reclamos del Personal

Gráfico Nro. 20: A2.3: % Satisfacción del Personal

Gráfico Nro. 21: A2.4: Charlas Orientadas al Mejoramiento del Desempeño del

Trabajador.

Gráfico Nro. 22: A3.1: Oportunidades de Mejora Relevantes.

Gráfico Nro. 23: A4.1: Cumplimiento del Plan de Inversiones para Mejoras de

JURADO CALIFICADOR

---

Dr. HERMES N. SIFUENTES INOSTROZA

PRESIDENTE

---

Dr. ELÍAS GUTIERREZ PESANTES

SECRETARIO

---

Dr. ORIVEL J. BUCHELLI PERALES

1.1 REALIDAD PROBLEMÁTICA

En un entorno como el actual, que se caracteriza por una gran competitividad en

todos los mercados, las empresas y organizaciones se esfuerzan por mantener una

ventaja competitiva sostenida, que permita su continuidad y éxito a través del

tiempo.

Esto requiere de un buen planteamiento estratégico en el cual queden muy bien

identificadas esas ventajas competitivas y de centrar los esfuerzos de la

organización en obtener los objetivos estratégicos, que traducen la estrategia en

resultados a conseguir en un periodo de tiempo.

Diversos estudios han identificado barreras por las cuales no se implementan las

estrategias empresariales, tales como que, sólo el 25% de la fuerza laboral entiende

la estrategia, el 25% de los empleados tienen incentivos ligados a la estrategia, el

60% de las organizaciones no tiene ligados los presupuestos a la estrategia, el

85% de los ejecutivos invierte no más de una hora al mes en discutir la estrategia.

El sector de la confección de alta tradición en el país, atraviesa actualmente una de

las crisis más agudas en sus más de 100 años de historia. Existen varios factores

que han influido al retroceso del sector, pero sin duda alguna, el factor más

importante y el que más ha ahondado la crisis, ha sido la alta competitividad del

sector textil, la volatilidad del precio del dólar, problemática presente a lo largo de

los últimos años y aunque este problema afecta a todos los sectores exportadores,

al sector confección le ha sido mucho más difícil afrontar este fenómeno dado que

la competencia internacional vende cada vez más barato a los principales mercados

internacionales y esto hace que ya no sea tan atractivo exportar y obligue a las

empresas a enfocarse en el mercado local.

Dicha realidad exige que la empresa en estudio deba cumplir con los parámetros y

lograr ventaja competitiva para satisfacer a nuestros clientes, tanto internos como

externos.

Actualmente la empresa en estudio, ha desarrollado en los últimos años diversos

estudios aislados, que finalmente, le han permitido definir la estrategia de negocio a

seguir, Alta Segmentación, sin embargo, el contar con una estrategia no garantiza el

éxito, se percibe la falta de alineamiento de las diferentes actividades con la

Algunas de las causas, por las que la estrategia no se implementa son las

siguientes: porque la estrategia no se comunica al personal, los objetivos

individuales de quienes la tienen que aplicar no están alineados, no se controlan los

procesos críticos para alcanzarla, no se identifican indicadores adecuados, y porque

no se desarrollan las competencias del personal responsable de su ejecución.

Si esta situación persiste en la empresa, no permitirá tener ventaja competitiva y

como consecuencia pérdida de algunos clientes, incremento de gastos

innecesarios; llevándoles a una reducción cada vez mayor en sus ventas y

disminución de su rentabilidad.

Como alternativa de solución planteamos la aplicación del Balanced ScoreCard, de

esta manera mejorar la satisfacción de los stakeholders (cliente interno y externo),

ya que se mantienen controlados los factores más importantes en la empresa.

El Balanced ScoreCard, nos permitirá trazar el camino a seguir, la estrategia, para

conseguir unos objetivos estratégicos, asegurando que se despliegue e implante y

que hay un seguimiento y mejora; esto se basa en la configuración de un mapa

estratégico gobernado por las relaciones causa-efecto. Lo importante es que

ninguna perspectiva funciona de forma independiente, sino que se puede tomar la

iniciativa actuando en cualquiera de ellas.

1.2 ENUNCIADO DEL PROBLEMA

¿De qué manera influye la aplicación del Balanced ScoreCard en la Gestión de la

Empresa Procesos Textiles E.I.R.L?

1.3 HIPÓTESIS

La aplicación del Balanced ScoreCard influenciará significativamente en la

1.4 OPERACIONALIZACIÓN DE VARIABLES

Cuadro Nro. 01 Operacionalización de Variables

Fuente: Elaboración propia

1.5 JUSTIFICACIÓN

La problemática descrita, refleja la necesidad de, partiendo del diagnóstico

estratégico, efectuar la planificación estratégica para desarrollar y proponer una

nueva estructura o posición estratégica apoyada en un sistema de gestión a través

de una herramienta como el Balanced ScoreCard, que permita tomar decisiones

adecuadas y oportunas.

Los sistemas de información tradicional hasta el día de hoy se caracterizan por

proporcionar información poco confiable para la toma de decisiones (autopsias vs

biopsias), se refieren a datos pasados sobre los cuales nada se puede hacer, no

consideran los requisitos actuales de la organización ni su estrategia, alienta el

pensamiento a corto plazo y a la subutilización de los recursos, generan la

subordinación a los requisitos de la contabilidad financiera contable, basada en

información engañosa por la estructura de costos basados en el prorrateo de los

costos fijos en los distintos productos, asimismo presta poca atención al entorno

empresarial y a los cambios que día a día ocurren en él.

1.5.1 JUSTIFICACIÓN TÉCNICA

El mercado genera continuamente nuevas exigencias, por lo tanto, los

procesos deben optimizarse y consecuentemente los sistemas de gestión

transformarse para satisfacer las nuevas necesidades del cliente.

Variable Definición Conceptual Definición Operacional Indicador Escala de Medición

Finanzas Utilidad ingresos - egresos Intervalo

Ventas Ingresos Total de ventas Intervalo

Compras

Compras de Materia prima e

insumos Total de compras Intervalo

Mano de Obra

Costos de Mano de Obra Directa y por servicio externo

Total de Costos en Mano de

Obra Intervalo

Diagnostico Situacional Datos históricos y actuales Indice de Gestión Análisis del Entorno Interno -

Externo Teorías bibliográficas Análisis de Porter Cualitativo-cuantitativo

Planificación Estratégica Teorías bibliográficas FODA Cualitativo-cuantitativo

Desarrollo del CMI Cuadro de Mando Integral Interrelación de perspectivas Cualitativo

Resultados Indicadores de Gestión Resultados por cada indicador Intervalo Balanced

Se busca desarrollar mejores sistemas de gestión empresarial que permitan,

tener una comprensión más dinámica e integral del negocio textil y acelerar

los procesos gerenciales al interior de la organización.

La gestión estratégica a través del Balanced ScoreCard (BSC) va a permitir

una mejor comunicación y comprensión de la estrategia y sus objetivos en

todos los ámbitos de la empresa, adicionalmente permite vincular los objetivos

de corto plazo con los objetivos de largo plazo y los presupuestos anuales, así

como realizar revisiones estratégicas periódicas, sistemáticas y obtener

retroalimentación para aprender sobre la estrategia y mejorarla.

Con la implementación del BSC se busca traducir la estrategia y la visión de la

empresa en estudio a través de un conjunto de indicadores de actuación,

proporcionando la estructura necesaria para un sistema de gestión y medición

estratégica.

1.5.2 JUSTIFICACIÓN ECONÓMICA

Hacer efectiva la gestión estratégica a través del Balanced ScoreCard en la

empresa en estudio va a permitir mejorar la rentabilidad, a través de un

adecuado control de los procesos y aprovechamiento óptimo de los recursos

vinculados directamente con la estrategia.

Con la implementación del BSC se pretende relacionar la estrategia de la

unidad de negocio con un conjunto de indicadores, financieros y

no-financieros, es decir, complementar los indicadores financieros de la

actuación pasada con los inductores de actuación futura, pero además va a

permitir aclarar, traducir y transformar la visión y la estrategia, comunicando y

vinculándola con los objetivos e indicadores estratégicos.

1.5.3 JUSTIFICACIÓN ORGANIZACIONAL

En el aspecto organizativo, el uso de herramientas como el Balanced

ScoreCard proyecta a mejorar la cultura organizacional, ya que se trata de

una herramienta dinámica, conversacional y participativa.

Se pretende obtener una mejora significativa del clima laboral, vinculando

procesos a través de relaciones que traspasen la estructura departamental de

la organización, alineando las actividades de las personas hacia la

El BSC fomenta el trabajo en equipo y por consiguiente la colaboración y la

coordinación al conducir a toda la organización hacia la consecución de la

estrategia definida, asimismo desarrolla el conocimiento y capital humano,

pilares fundamentales para alcanzar los objetivos estratégicos.

1.6 OBJETIVOS

1.6.1 OBJETIVO GENERAL

Mejorar la Gestión mediante la aplicación del Balanced ScoreCard en la

empresa Procesos Textiles E.I.R.L.

1.6.2 OBJETIVOS ESPECÍFICOS:

Determinar la Gestión inicial de la empresa.

Incrementar volumen de ventas.

Mejorar la comunicación interna.

Aumentar la intensidad de atención a los requerimientos del cliente.

Incrementar la productividad.

Fidelizar clientes rentables.

Mejorar la satisfacción del cliente.

Determinar la Gestión después de Aplicado el BSC.

Evaluar las Gestiones.

1.7 ALCANCE Y LIMITACIONES:

El presente estudio se realizó en la empresa Procesos Textiles E.I.R.L. de la región

Trujillo, considerando de sus tres rubros: confección de ropa industrial, confección

de indumentaria y venta de EPP, sólo las dos primeras por representar mayor

participación en los ingresos de la empresa.

En cuanto al alcance del estudio, este abarcó hasta la implementación del sistema

de gestión basado en indicadores de diferente naturaleza bajo el enfoque de las

cuatro perspectivas del Cuadro de Mando Integral (BSC) de Kaplan y Norton,

nuestra principal limitante fue el presupuesto.

Respecto al acceso de la información se tiene algunas limitantes, debido que

actualmente la empresa no cuenta con un sistema propio, además que algunos

2.1 ANTECEDENTES

Con respecto a estudios de Aplicación de Balanced ScoreCard, se encontró

referencia al tema de investigación en las siguientes tesis:

- Jorge Abanto, en su tesis “El Balanced ScoreCard como modelo de Gestión en la Planta de Azúcar del Complejo Agroindustrial” para obtener el grado de

Magíster en Ing. Industrial, Escuela de Postgrado Universidad Nacional de

Trujillo 2003, aplicó el Balanced ScoreCard como modelo de gestión en una

planta de azúcar, logrando lo siguiente: mejoramiento del clima organizacional

30%, incremento de satisfacción del cliente 15%, incremento del índice de

solvencia en 50%.

- Camilo Suárez, en su tesis “Implementación de un Cuadro de Mando Integral y su influencia en la productividad de la E.P.G U.N.T” para obtener el grado de

Magíster en Ing. Industrial, Escuela de Postgrado Universidad Nacional de

Trujillo 2008, teniendo como resultado un incremento parcial de la productividad

del 50%, esto medido en 25 indicadores de gestión interrelacionados en las 4

perspectivas del CMI.

- Marian Gómez, en su tesis “Desarrollo de un Modelo de Evaluación de la Gestión del Conocimiento en empresa de Manufactura” para obtener el grado

de Doctora en Administración de Empresas, Universidad Politécnica de Madrid;

demostró la relación directa de los procesos de conocimiento organizacional

con la rentabilidad de la empresa, formuló cuatro módulos basados en la

gestión del conocimiento; demostrando de esta manera la contribución del

conocimiento como activo capaz de generar impacto en la rentabilidad y que la

mejor forma de estudiarlo es a través de la innovación que se genere,

proponiendo la aplicación de un software basado en el Balanced ScoreCard

para medir actuación de la empresa y los instrumentos necesarios para

incrementar su rentabilidad.

- Elías Gutiérrez, en su tesis “Diseño y Aplicación de un Modelo de Gestión

Integrada de Operaciones y su influencia en la Rentabilidad de una Empresa de

Confecciones” para optar el Doctor en Ciencias e Ingeniería, expone que dicha

aplicación permitió el incremento de la rentabilidad de la empresa en estudio de

Dentro de las empresas que han implementado el BSC en el Perú tenemos

:

EMPRESAS PRIVADAS

Nestle Cajas Municipales de Lima, Tacna, Huancayo e Ica Exact Siigo del Peru S.A.C Hoteles Casa Andina

Microsoft Peru S.R.L. Cementos Pacasmayo IBM Del Peru S A C Cineplanet

Sap Andina y del Caribe C.A. Suc. Del Peru Corporación J.R.Lindley (IncaKola), Compuventas E.I.R.L. JH Iberoamérica

Adexus Peru Sa Maquinarias S.A GMD S.A Minera Yanacocha S.R.L Grupo Upgrade S.A.C. Pacífico Seguros Synapsis Peru S.R.L. Petroperú

Corporacion Slin S.A.C Red de Energía del Perú

Aga Ripley

Adra Perú Scotiabank

A&T Del Perú Telefónica del Perú (t-Gestiona) Banco de Crédito del Perú

EMPRESAS PUBLICAS

Essalud Osiptel Fonafe SUNAT Minsur Tribunal Fiscal ONP Osinerg

2.2 TEORÍAS QUE SUSTENTAN EL TRABAJO

2.2.1. CONCEPTOS:

- Gestión Empresarial: Es un tipo de actividad empresarial cuyo objetivo es la mejora de la productividad y la competitividad de una empresa.

La gestión empresarial implica el diseño, implementación y control de

medidas y estrategias relacionadas con procesos de administración y

producción.

En el ámbito de la empresa, los agentes encargados de la gestión a nivel

general suele ser el personal de la dirección, gerencia o administración.

- Sistema de Control de Gestión (SCG): Es un conjunto de procedimientos representativos de un modelo organizacional específico, que permiten

planificar y controlar las actividades que se llevan a cabo en una organización.

- Planificación Estratégica: Conjunto de instrumentos que permite a la organización ver su quehacer en la perspectiva de su entorno actual y futuro,

permitiendo simular modificaciones en su quehacer hasta encontrar el modo

más adecuado de alcanzar los resultados que se propone. La planificación

permite canalizar estratégicamente todos los recursos de la organización y

optimizar así los resultados.

- Las Cinco Fuerzas competitivas de Porter: El modelo de las cinco fuerzas

de Porter es una herramienta de gestión que permite realizar un análisis

externo de una empresa, a través del análisis de la industria o sector a la que

pertenece. Esta herramienta considera la existencia de cinco fuerzas dentro

de una industria:

• Rivalidad entre competidores

• Amenaza de la entrada de nuevos competidores • Amenaza del ingreso de productos sustitutos • Poder de negociación de los proveedores • Poder de negociación de los consumidores

- Evaluación de los Factores Externos (EFE): Permite a los estrategas resumir y evaluar información económica, social, cultural, demográfica,

ambiental, política, gubernamental, tecnológica y competitiva, es decir permite

analizar oportunidades y amenazas del sector, bajo una ponderación y

calificación de acuerdo al entorno en el que se desarrolla. (M. Porter, 1996)

- Matriz del Perfil Competitivo (MPC):La Matriz MPC permite identificar a los principales competidores del sector, comparar sus factores de éxito

(participación de mercado, posición financiera, calidad del producto, lealtad

del cliente, etc.) así como sus fuerzas y debilidades particulares en relación

- Factores Críticos de Éxito: Una definición desde la perspectiva gerencial nos dice que son “variables que la gerencia puede influenciar a través de sus

decisiones y que pueden afectar significativamente la posición competitiva

global de las empresas en una industria”. M A. Murillo, Deinsa.

Por lo tanto, podemos decir que son aquellos elementos cuya presencia

constituyen ventajas competitivas y cuya carencia nos impiden el

cumplimiento de la misión y visión. J Marco Lázaro.

- Evaluación de Factores Internos (EFI): Permite evaluar las fortalezas y debilidades de la organización de acuerdo a una ponderación y calificación

propia conforme a la industria. Este instrumento para formular estrategias

resume y evalúa las fuerzas y debilidades más importantes dentro de las

áreas funcionales de un negocio a través de la cadena de valor. (M. Porter,

1996)

- Matriz de Fortalezas, Oportunidades, Debilidades y Amenazas (Matriz FODA): Permite desarrollar estrategias para el sector a partir de la interrelación entre sus fortalezas, oportunidades, debilidades y amenazas. (M.

Porter, 1996).

Producto de su elaboración podemos encontrar cuatro grupos de estrategias:

• Estrategias FO: Estrategias para utilizar nuestras fortalezas en aprovechar las

oportunidades.

• Estrategias FA: Estrategias para utilizar nuestras fortalezas en evitar las amenazas.

• Estrategias DO: Estrategias para superar las debilidades aprovechando las oportunidades.

• Estrategias DA: Estrategias para reducir las debilidades y evitar las amenazas.

Para la elaboración de estas estrategias se considera la etapa en la que se

encuentra la empresa y ello se determina a través del resultado de EFE y EFI de

Figura Nro. 01 Cuadrantes de EFI y EFE Fuente: Fred R., David.

- La Matriz de la Posición Estratégica y la Evaluación de la Acción (PEYEA): Busca la estrategia más adecuada en función a factores internos (fuerza financiera y ventaja competitiva) y factores externos (estabilidad de la

industria y la fuerza de la industria). Su marco de cuatro cuadrantes indica si

una estrategia agresiva, conservadora, defensiva o competitiva es la más

adecuada para una organización dada

Figura Nro. 02 Cuadrantes de la Matriz PEYEA Fuente: Fred R., David.

Resultado total de la EFI

Res

ul

ta

do

to

ta

l

de

l

a

EF

E

Conservador

Defensivo EA Competitivo

0,60

0,90

1,20 0,50

0,30

VC FI

-1,80 -1,50 -1,20 -0,90 -0,60 -0,30 0,30 0,60 0,90 1,20 1,50 1,80 FF Agresivo 0,90

0,70

La empresa se encuentra en magnífica posición para usas sus fuerzas internas y aprovechar las oportunidades externas superar debilidades.

La empresa debe permanecer cerca de las competencias básicas y no correr con demasiados riesgos.

La empresa se debe concentrar en superar las debilidades internas y evitar las amenazas externas.

2.2.2. BALANCED SCORECARD:

El Balanced ScoreCard (BSC) o Cuadro de Mando Integral (CMI) es una

herramienta que permite describir y comunicar una estrategia de forma

coherente y clara. No se puede aplicar una estrategia que no se puede

describir.

El BSC presenta una metodología clara de enlace entre la estrategia de la

empresa y la acción, algo que habitualmente no se cumple en la mayoría de

planes estratégicos.

Desde la perspectiva desarrollada por los profesores Kaplan y Norton (2001),

el BSC tiene como objetivo fundamental “convertir la estrategia de una empresa en acción y resultados” a través de alineación de los objetivos de

todas las perspectivas desde las que puede observarse una empresa:

financiera, procesos, clientes y capacidades estratégicas.

• Beneficios del BSC

Podemos resumir que el BSC aportará los siguientes beneficios a las

empresas y organizaciones:

1. Alineación de los empleados hacia la visión de la empresa.

2. Mejora de la comunicación hacia todo el personal de los objetivos y su

cumplimiento.

3. Redefinición de la estrategia de acuerdo a resultados.

4. Traducción de la visión y de la estrategia en acción.

5. Orientación hacia la creación de valor.

6. Integración de la información de las diversas áreas de negocio.

7. Mejora de la capacidad de análisis y de la toma de decisiones.

• Problemas que trata de resolver el BSC

El BSC trata de resolver los siguientes problemas comunes a muchas

organizaciones:

1. El determinante del valor de las compañías se basa cada vez más en los

activos intangibles frente a los tangibles

3. Dificultad de entendimiento del lenguaje directivo por parte del resto de la

organización.

4. Ausencia de nexo entre la estrategia de la empresa y la acción; lo que

implica la ausencia de resultados, logros y metas.

5. Carencia de claridad en la relaciones causa-efecto, lo que dificulta la toma de

decisiones.

6. Visión a corto plazo.

7. Excesiva concentración en indicadores financieros.

Pero el BSC no se queda en tratar de resolver los problemas anteriores, sino

que, como afirma el Sponsor Management Consulting (2000), trata de dar

respuesta a muchos de los retos actuales que plantean los responsables de la

mayor parte de compañías:

• ¿Cómo medir los activos intangibles clave para mi negocio?

• ¿Cómo hacer operativa la visión de mi estrategia?

• ¿Cómo medir los aspectos relevantes para el éxito de mi negocio desde una

perspectiva integral?

• ¿Cómo involucrar a todo el equipo directivo y alinearlo con nuestra estrategia?

• ¿Cómo organizarme y asignar responsabilidades estratégicas?

• ¿Cómo gestionar mis recursos desde un punto de vista estratégico?

• ¿Cómo facilitar el alineamiento estratégico de las personas calve de mi

organización?

No cabe duda de que estas preguntas, clave en el momento actual, donde el

cambio y la adaptación a nuevas situaciones son críticos para la

supervivencia, requieren respuesta, y el BSC se constituye como el modelo de

gestión que más puede ayudar a las organizaciones a conseguir implantar sus

estrategias de una forma eficiente.

• Roles del BSC en una Organización

La filosofía en la que se basa el Balanced ScoreCard como sistema de gestión

puede fácilmente ser descrita mediante dos afirmaciones claves aplicables a

todo proceso u organización:

1. No puede administrar algo que no puede medir.

El significado de estas afirmaciones define el reto fundamental que enfrentan

las empresas al ejecutar su estrategia sin contar con algún medio para

traducirla en términos tangibles a nivel operativo. El Balanced ScoreCard

justamente se ha diseñado para darle a una organización las herramientas y

competencias necesarias para responder a ese reto. A continuación veremos

en detalle la manera de lograrlo. (Kaplan, 2004).

• Sistema de Medición:Se ha mencionado las limitaciones de los sistemas

tradicionales de control basados en indicadores financieros. Estos esquemas

proveen una excelente visión de lo que sucedió en el pasado, pero son

inadecuados para tratar con los mecanismos de creación de valor en las

organizaciones de hoy, como por ejemplo los activos intangibles (el

conocimiento) o las relaciones interpersonales con los clientes.

Podríamos llamar a los indicadores financieros como indicadores de atraso

(Traducción: Lag Indicador, Niven, 2002), son los resultados de las acciones

tomadas en el pasado.

El Balanced ScoreCard complementa estos indicadores de atraso con los

factores que impulsarán los indicadores económicos y financieros en el

futuro, a estos factores los llamaremos indicadores de adelanto.

Figura Nro. 03 El Balanced ScoreCard y sus perspectivas Fuente: Adaptado de Robert S. Kaplan y David P. Norton (1996)

MISIÓN

1. Finanzas

¿Qué Objetivos financieros debemos lograr para ser exitoso?

2. Clientes

¿Qué necesidades de los clientes debemos de atender para tener éxito?

3. Procesos Internos

¿En qué procesos debemos ser excelentes para satisfacer a nuestros clientes y accionistas?

4. Aprendizaje y Crecimiento

¿Cómo debe nuestra organización aprender e innovar para alcanzar sus objetivos?

• Sistema de Gestión Estratégica: Robert Kaplan fue el primero en resaltar

que en muchas organizaciones el Balanced ScoreCard pasó rápidamente de

ser una herramienta de medición de desempeño a ser una herramienta de

gestión estratégica, o como lo definió el mismo Kaplan, un “Sistema de Gestión Estratégica” (traducción: Strategic Management System, Kaplan,

1996).

Si bien el objetivo original del Balanced ScoreCard fue el de equilibrar

dentro de la toma de decisiones los resultados financieros históricos con los

factores que impulsarán el rendimiento y el valor futuro de la empresa, al

aplicarlo y experimentar con los diferentes parámetros muchas empresas

se dieron cuenta que podía ser una herramienta crítica para alinear las

acciones de corto plazo con la estrategia global.

• Herramienta de Comunicación: Un Balanced ScoreCard bien construido

describe elocuentemente la estrategia de la organización y convierte las

imprecisas y vagas definiciones usadas tradicionalmente en indicadores

objetivos y claros. Cuando se habla acerca de la gestión del conocimiento en

las organizaciones, siempre se menciona como su objetivo primario a la

intención de convertir los conocimientos implícitos que se encuentran en las

mentes de los trabajadores en información explicita y disponible para todos.

(traducción: Strategic Management System, Kaplan, 1996).

- Mapa Estratégico

Un mapa estratégico presenta de un modo sencillo y coherente la descripción

de la estrategia de una organización, con la finalidad de establecer los

objetivos e indicadores en las perspectivas financiera, cliente, procesos

internos y aprendizaje y crecimiento.

Según Fernández (2001), el proceso de diseño del BSC inicia con la definición

de la visión, misión y valores de la organización y a partir de ello se desarrolla

la estrategia, que se representa a través del mapa estratégico. Un mapa

estratégico es el conjunto de objetivos estratégicos que se relacionan a través

de relaciones causa-efecto, ayudando a entender la coherencia entre los

en párrafos anteriores, el mapa estratégico del BSC presenta los objetivos

estratégicos desde cuatro perspectivas; financiera, clientes, procesos internos

y aprendizaje y crecimiento. A este respecto Dávila (1999) menciona que las

perspectivas contribuyen a organizar el modelo de negocio y estructurar los

indicadores y la información.

• Perspectiva Financiera: Describe los resultados tangibles de la estrategia

en términos financieros tradicionales, indicadores tales como la rentabilidad

de la inversión, valor para los accionistas, crecimiento de los ingresos,

costos unitarios, entre otros, midiendo así la creación de valor para la

organización.

La construcción del Balanced ScoreCard debe incentivar a las empresas a

relacionar sus objetivos financieros con la estrategia general de la

organización. Los objetivos financieros concentrarán las medidas y

objetivos de todas las demás perspectivas del ScoreCard y cada medida

elegida deberá ser parte de una relación de causa – efecto, que culmina en

una mejora en el desempeño financiero.

Los objetivos financieros pueden ser muy diferentes dependiendo del ciclo

en el que se encuentre una unidad de negocio. Con fines de simplificación

sólo se definen tres etapas genéricas: crecer, mantener y cosechar.

Robert Kaplan plantea en una matriz como la que presentamos a

continuación los indicadores más representativos para cada etapa y tema

Fuente: Adaptado de Robert S. Kaplan y David P. Norton

La perspectiva financiera representa el objetivo a largo plazo de toda

empresa: obtener el máximo retorno sobre el capital invertido en el

negocio. Todas las demás perspectivas del modelo eventualmente se

encuentran enlazadas a la perspectiva financiera, reconociendo que el

objetivo final del negocio debe ser el de generar retorno financiero a los

inversionistas; por lo que todas las estrategias e iniciativas deben alinearse

para apoyar el logro de este objetivo. (Kaplan, Olve, Niven)

• Perspectiva de Clientes: Refleja el posicionamiento de la organización en

el mercado, identificando los segmentos de clientes, define la proposición

de valor para los clientes objetivo. La perspectiva del cliente es un reflejo

del mercado en el cual se está compitiendo.

Brinda información importante para generar, adquirir, retener y satisfacer a

los clientes, obtener cuota de mercado, rentabilidad, etc. "La perspectiva

del cliente permite a los directivos de unidades de negocio articular la

estrategia de cliente basada en el mercado, que proporcionará unos

rendimientos financieros futuros de categoría superior." (Kaplan & Norton).

La perspectiva de clientes se debe medir en base a cinco parámetros

principales que resultan ser genéricos para todas las organizaciones. Los

parámetros pueden ser agrupados en una secuencia de relaciones de Cuadro Nro. 02 – Indicadores Genéricos de la Perspectiva Financiera

Tema Estratégico

Crecimiento de la mezcla de ingresos

Reducción de costo y mejora de la productividad

Utilización de activos y estrategia de inversiones

Etap a d e l N e go ci o Crecer

Crecimiento de ventas por segmento, % de ingresos por nuevos productos, servicios o clientes

Ingresos por empleado

Inversión (% de ventas), Investigación y desarrollo (% de ventas)

Mantener

% del mercado objetivo, ventas cruzadas, % de ingreso de nuevas aplicaciones, rentabilidad por producto o cliente

Costos versus la competencia, tasa de reducción de costos, gastos indirectos (% de ventas)

Ratios del capital de trabajo, retorno sobre el capital en categorías críticas, utilización de activos

Cosechar

Rentabilidad por producto o cliente, % de clientes no rentables

Costo unitario (por unidad fabricada, por cliente, por transacción)

Flujo de producción,

Los cinco componentes de la figura Nro. 04 reflejan los principales

aspectos que se deben medir en la perspectiva de clientes. Todos están

relacionados como sigue:

Estas cinco medidas son genéricas, pero para obtener el máximo impacto

deben ser ajustadas a las características de la organización y de los

mercados objetivos de los que la organización espera obtener sus

ingresos. Adicionalmente, las medidas de esta perspectiva se deben

concentrar en aspectos como los atributos de productos o servicios,

relaciones con los clientes y la imagen o reputación de la organización en

el mercado porque todos estos factores son de gran influencia en los

resultados que podrá obtener la organización en sus cinco parámetros

clave de la perspectiva (Kaplan)

• Perspectiva de Procesos Internos: Se identifican los procesos más

críticos para el cumplimiento de los objetivos especificados en la

perspectiva financiera y de clientes; o dicho de otro modo: ¿cuál debe ser

el camino a seguir para alcanzar la propuesta de valor definida para la

clientela y cómo mantener satisfechos a mis accionistas?.

Es recomendable empezar el desarrollo en la perspectiva de procesos

internos con la definición de la cadena de valor de la empresa, sólo así se

podrán detectar necesidades problemas.

La cadena de valor está integrada por todas las actividades empresariales

que generan valor agregado y por los márgenes que cada una de ellas

aportan, dividiéndose en 3 etapas como se muestra en la siguiente figura. Participación

de mercado

Retención de Clientes

Satisfacción de clientes Adquisición

de clientes

Clientes Rentables

• Perspectiva de Aprendizaje y Crecimiento: Proceden principalmente de

las personas, los sistemas y los procesos. La disponibilidad de recursos

materiales y el trabajo de las personas son la clave de éxito en las

organizaciones para lograr la estrategia. Dávila (1999).

Forman los cimientos de la infraestructura que posibilitará el cumplimiento

de los objetivos de las otras perspectivas.

De acuerdo a lo mencionado por Altair (2005), los objetivos de esta

perspectiva identifican el capital humano, sistemas y el clima

organizacional requerido para apoyar los procesos de creación de valor.

La siguiente figura muestra las relaciones que se forman entre los

componentes fundamentales de la perspectiva de aprendizaje y

crecimiento:

Figura Nro. 05 Cadena de Valor

Fuente: M. Porter, Competitive Strategy

Identificar las necesidades

del cliente

Construcción de los productos /Servicios

Entrega de los productos /

servicios

Identificación del mercado

Creación del producto/

servicio

Innovación Proceso Servicio

Necesidades del Cliente satisfechas Servicio al

Cliente (mante-nimiento)

Resultados

Productividad de empleados

Satisfacción de clientes Retención de

empleados

Clima Organizacional Sistemas

Capital Humano

- Matriz del Cuadro de Mando

Representa la relación entre los distintos temas estratégicos en la definición

de los objetivos, indicadores, metas e iniciativas. (Kaplan y Norton)

Definición de Objetivos: Son declaraciones o cuantitativas de las

aspiraciones de un individuo o grupo de individuos dentro de una

organización; es un estado futuro deseado de un negocio o de uno de sus

elementos. A pesar que un objetivo se debe lograr en el futuro, se determina

un plazo específico para su realización. (D. Fred, 2008)

Debe ser, conveniente, medible a través del tiempo, factible, aceptable,

flexible, motivador y comprensible.

Definición de Indicadores: Muestra cómo se medirá el éxito de lograr la

estrategia y nacen a partir de la definición de las variables críticas para cada

objetivo. (Kaplan y Norton, 2005)

Unos indicadores reflejan los resultados de la actuación pasada (lag

measures), y otros describen lo que se hace (desempeño), (lead measures

driver), generalmente son de corto plazo, pero los indicadores de resultado y

los indicadores de desempeño forman una cadena en la que los resultados

del nivel inferior pueden ser los inductores del nivel superior.

El propósito de los indicares son:

Comunicación estratégica: Direccionan a la organización hacia el

comportamiento deseado (rumbo) y además dan a los individuos una

clara definición con respecto a lo que se espera de ellos.

Retroalimentación: comprobar el progreso de la organización en el

cumplimento de sus objetivos estratégicos y monitorear el cumplimento

de las hipótesis estratégicas establecidas en el mapa estratégico.

Definición de metas: Una meta es el nivel de desempeño o tasa de

crecimiento que se necesita.

Un requisito para la definición de una meta es establecer el punto de partida

o situación actual, por lo tanto las metas se deben establecer para cada uno

2.2.3. PROCESO DE IMPLEMENTACIÓN DEL SISTEMA DE GESTIÓN BSC Luego de haber diseñado el Balanced ScoreCard, la tarea que sigue a

continuación es la implementación de este sistema de control de gestión. Para

esto a continuación se destacan una serie de medidas que se deben llevar a

cabo en la organización para que el BSC pueda comenzar a funcionar.

Para que el sistema de control de gestión Balanced ScoreCard pueda

Perspectiva

Financiera

Perspectiva de

Clientes

Perspectiva de

Procesos Internos

Perspectiva de

Aprendizaje y

Crecimiento

Estrategia de Productividad Estrategia de Crecimiento Valor de Largo Plazo para losAccionistas y Grupos Internos

Mejorar la Estructura de Costos

Incrementar la Utilización de Activos

Crear Nuevas Fuentes de Ingreso

Mejorar la Creación del Valor Agregado

Proposición de Valor para el Cliente

Atributos del Producto/Servicio Relación del Cliente Imagen

Precio Calidad Funcionalidad Variedad Disponibilidad Servicio Marca

Capital Humano

Conocimiento e Información

Capital Organizacional

Cultura Liderazgo Alineamiento Colaboración

Gestión de Operaciones

- Abastecimiento - Producción - Distribución - Gestión de Riesgo

Gestión de Clientes

-Selección

-Adquisición

-Retención

-Crecimiento

Innovación

-Oportunidades I+D

-Portafolio I+D

-Diseño y desarrollo

-Lanzamiento

Regulación y Procesos Sociales

-Medio Ambiente

-Seguridad y Salud

-Políticas de RR.HH

-Comunidad

proporcionar los beneficios de alineamiento estratégico; integración entre los

diversos niveles; seguimiento y control de las estrategias; servir de

herramienta de comunicación, motivación e incentivo, es que se hace

necesario desarrollar cuatro aspectos o medidas en la organización que son

fundamentales y que finalmente ayudan a que el proceso de implementación y

aplicación de este sistema de gestión sea óptimo.

Figura Nro. 08 Aspectos para la Implementación del BSC

Fuente: Kaplan, Robert S. y David R, Norton. 1997. Cuadro de Mando Integral

- Aclarar y Traducir la Visión y la Estrategia

En muchas ocasiones al interior de una organización existe un desacuerdo

sobre la forma de traducir las grandiosas declaraciones de visión y de misión

en acciones, la consecuencia es la fragmentación de los esfuerzos. El

presidente y el equipo de alta dirección no consiguen obtener entre ellos el

consenso sobre lo que su visión y estrategia significa realmente. Al faltar

consenso los diferentes grupos persiguen diferentes objetivos. Es por esta

razón que se considera un aspecto primordial:

• Estructura estratégica compartida: esto habla de la necesidad de que elementos como la visión de la empresa y la actuación necesaria para el logro

de dicha visión, es comunicada y compartida por todos los individuos que

conforman la organización permitiendo que cada uno vea la forma en que sus

BALANCED SCORECAR

D

Aclarar y traducir la visión y la estrategia

Planificación y establecimiento de

objetivos

Feedback estratégico y formación Comunicación y

actividades contribuyen a la consecución de la estrategia general.

- Comunicación y Vínculo

Este aspecto hace referencia a la comunicación de la estrategia y el vínculo

de ésta a las metas personales en las áreas y equipos de trabajo. Esto habla

de una alineación de los objetivos y estrategias de arriba hacia abajo. Para

lograr este propósito es que se contemplan las siguientes iniciativas a

desarrollar en la empresa:

• Programas de comunicación y formación: un programa continuado y

consistente para formar a la organización con respecto a los componentes de

la estrategia es la base de la alineación de la organización.

• Programas de establecimiento de objetivos: una vez que ya existe un

nivel básico de comprensión, los individuos y equipos de toda la empresa

deberán traducir los objetivos de más alto nivel estratégico a objetivos

personales y de equipo.

- Planificación y Establecimiento de Objetivos

Este aspecto explica la importancia de alinear los recursos financieros y

físicos con la estrategia. Se refiere a la importancia de dirigir los presupuestos

de inversiones a largo plazo, las iniciativas estratégicas y los gastos anuales

para conseguir las metas y objetivos propuestos en el BSC.

Para lograr esto es que se establecen cuatro medidas:

• Establecer metas: se deben fijar metas que todos los empleados pueden

aceptar y hacerlas suyas. Estas metas son establecidas por la gerencia.

• Identificar y racionalizar las iniciativas estratégicas: la diferencia que se

produce entre los indicadores de gestión del BSC y la situación actual de la

empresa permite establecer las prioridades para las inversiones e

iniciativas o programas de acción. De esta manera se debería eliminar o

reducir las iniciativas que no aportan mucho al cumplimiento de los

objetivos y metas.

• Identificar las iniciativas críticas: los gerentes deben identificar las

• Vinculación con la asignación anual de recursos y presupuestos: los

gerentes deben vincular el plan estratégico de largo plazo con los gastos y

los presupuestos de cada año.

- Feedback Estratégico y Formación

Este es el último aspecto para tener un completo sistema de gestión

estratégica. Incluye un proceso de feedback, análisis y reflexión que

compruebe y adapte la estrategia a las condiciones contingentes. Tal como

las fases anteriores este contempla dos elementos fundamentales:

• Feedback estratégico: esto tiene por objetivo comprobar, convalidar y

modificar la hipótesis de una estrategia. En otras palabras permitirá

verificar si efectivamente los inductores de actuación que se tenían

contemplado para alcanzar las metas en los indicadores de resultado son

los apropiados, mediante la verificación de si están generando los

resultados deseados.

• Equipo de solución de problemas: este es el último elemento para la

formación estratégica. Un equipo que generará un proceso de solución de

problemas en donde se analizará y aprenderá de los datos la actuación

para luego adaptar la estrategia a condiciones y temas contingentes. Este

equipo deber ser interdisciplinario evitando la tendencia a una

especialización funcional y se deben establecer reuniones de forma

continua

2.3 DEFINICIÓN DE TÉRMINOS

- Activos Intangibles: Son los activos que no pueden ser percibidos físicamente,

pero que otorgan ventajas competitivas sobre otras empresas; dentro de ellos

tenemos: valor de marca, derechos de autor, licencias de uso, publicidad,

conocimiento que desarrolla una organización y el crecimiento debido al

resultado de las investigaciones.

- Activos Tangibles: Utilizados al evaluar el valor global de una empresa,

- Administración: Proceso de planear, organizar, dirigir y controlar el trabajo de los

miembros de la organización y de usar todos los recursos disponibles de la

organización para alcanzar sus metas definidas.

- Análisis FODA: Ejercicio de planeación en el que los administradores identifican las

fuerzas (F), debilidades (D), oportunidades (O) y amenazas (A) de la organización.

- Cadena de Valor: Idea de que una organización es una concatenación de

actividades funcionales que transforman los insumos en bienes o servicios que

los clientes aprecian.

- Calidad: Tener productos o servicios cada vez mejores que cumplan con las

especificaciones del cliente y a precios cada vez más competitivos. Significa

hacer las cosas bien desde el principio, en lugar de cometer errores y corregirlos.

- Cambio: Encontrar y adoptar actitudes, valores y comportamientos nuevos de

acuerdo a lo que la organización requiere, llegando a identificarse con los

objetivos de la empresa.

- Canales de Distribución: Es el circuito a través del cual los fabricantes ponen a

disposición de los consumidores los productos para que los adquieran.

- Capacitación: Enseñar a los miembros de la organización cómo desempeñar sus

puestos actuales, y ayudarlos a que adquieran los conocimientos y habilidades

que necesitan para tener un buen desempeño.

- Capital humano: Inversión de una organización en la capacitación y desarrollo de

sus miembros.

- Clima Organizacional: Ambiente generado por las emociones de los miembros

de una organización, el cual está relacionado con la motivación de los

empleados. Se refiere tanto a la parte física como emocional.

- Costo Unitario: Costo de producir una unidad de producto o servicio, basado

generalmente en promedios y tomando en consideración los costos de todos los

factores productivos que intervienen en la producción.

- Cultura Organizacional: Conjunto de creencias, expectativas, valores, normas y

organización se relacionan entre sí y trabajan juntos para alcanzar las metas

organizacionales.

- Demanda: Cantidad y calidad de bienes y servicios que pueden ser adquiridos

en los diferentes precios del mercado por el consumidor.

- Economía de Escala: Ventajas de costos ganados por operaciones grandes.

- Eficacia: Medida de la pertinencia de las metas que los administradores

decidieron que persiguiera la organización y del grado en el que esa

organización alcanza tales metas.

- Eficiencia: Medida de qué tan bien o qué tan productivamente se aprovechan los

recursos para alcanzar la meta.

- Estrategia: Conjunto de decisiones sobre qué metas perseguir, qué acciones

emprender y cómo aprovechar los recursos para alcanzar las metas.

- Inventario: Existencias de materias primas, insumos y componentes que la

organización tiene a la mano en determinado momento.

- Know How: Conjunto de conocimientos técnicos y administrativos que son

indispensables para conducir un proceso comercial y que no están protegidos

por una patente pero son determinantes para el éxito comercial de una empresa.

- Mercado Objetivo: Grupo de personas o empresas que responden a un

determinado perfil demográfico y socioeconómico al cual nosotros queremos

ofrecerles un producto o servicio determinado.

- Oferta: Cantidad de bienes o servicios que los productores están dispuestos a

vender a los distintos precios del mercado.

- PBI: Producto bruto interno, es una magnitud macroeconómica que expresa el

valor monetario de la producción de bienes y servicios de demanda final de un

país o región durante un período determinad de tiempo (normalmente un año).

- Planear: Acto de identificar y seleccionar las metas apropiadas, es una de las

- Presupuesto: Es el cálculo y negociación anticipada de los ingresos y egresos de

una actividad económica durante un periodo. Es un plan de acción dirigido a

cumplir una meta prevista.

- Pymes: Pequeña y mediana empresa con características distintivas y tiene

dimensiones con ciertos límites ocupacionales y financieros prefijados por el

Estado.

- Rentabilidad: Relación existente entre los beneficios que proporciona una

determinada operación y la inversión o el esfuerzo que se ha hecho.

- Segmentación de Mercado: Proceso de dividir un mercado en grupos más

pequeños que tengan características semejantes.

- Stakeholders: “Participante”, “inversor”, “accionista”. Pueden ser definidos como

todos los actores sociales que, producto de las decisiones y objetivos de una

empresa se pueden ver afectados, ya sea de forma positiva o negativa. Así por

ejemplo, los dueños de una compañía, sus trabajadores, la comunidad donde

3.1 MATERIAL DE ESTUDIO

Población : Gestión de la Empresa Procesos Textiles E.I.R.L

Muestra : Gestión del año 2013 y 2014 de la Empresa Procesos Textiles E.I.R.L.

3.2 MÉTODOS Y TÉCNICAS

a. Método:

El método general es Deductivo y el método específico es no probabilístico por

conveniencia, pre-experimental con pre y post prueba

G O1 X O2

Donde:

G : Gestión de la Empresa Procesos Textiles

O1 : Indicadores de Gestión antes de aplicar el Balanced ScoreCard

X : Balanced ScoreCard

O2 : Indicadores de Gestión después de aplicar el Balanced ScoreCard

De acuerdo a cada fase o etapa del estudio, se utilizan distintas metodologías y

herramientas que permiten justificar cada paso y acción a seguir.

Fase I: Llevar a cabo un levantamiento de información con respecto a la situación actual

de la empresa en las áreas críticas, mediante el uso de instrumentos, tales como encuestas,

entrevistas y talleres.

• Levantamiento de información respecto a las actividades a lo largo de toda la cadena

que permiten a la empresa llevar a cabo sus negocios. Para esto se contempla una

serie de reuniones y talleres con trabajadores de las áreas de la empresa, de los

cuales, en algunos casos, se procede mediante la modalidad de entrevista. Una

segunda modalidad es a través de talleres con algunos de los Jefes de la empresa

para plantear temas que tienen que ver con la estructura general estratégica de la

empresa y finalmente una tercera modalidad de reunión es básicamente para solicitar

documentos, artículos, archivos en cualquier formato sobre temas específicos de la

Fase II: Revisar y actualizar el Diagnóstico Estratégico para redefinir el sector industrial en

el que compite la empresa.

• Realizar el análisis de las Cinco Fuerzas Competitivas de Michael Porter para

establecer el comportamiento actual de la industria textil.

• Efectuar un análisis externo, para determinar el efecto actual y futuro de los factores

externos políticos, económicos, sociales, tecnológicos y ambientales, identificando

amenazas y oportunidades.

• Realizar un análisis interno de la empresa utilizando como marco de referencia el modelo de la Cadena de Valor de Michael Porter, identificando fortalezas y

debilidades.

Fase III: Desarrollar una Planificación Estratégica basándose en el procedimiento

metodológico propuesto por Arnoldo Hax y Nicolás Majluf.

• Revisar y validar la Misión y Visión de la empresa Procesos Textiles E.I.R.L., el

negocio, su alcance, la segmentación de mercados. En este punto se llevará a cabo

una dirigida al Gerente Comercial de la empresa y ejecutivos de ventas.

• Realizar un cruce estratégico mediante la matriz FODA de Procesos Textiles E.I.R.L.

para determinar estrategias a nivel empresarial.

• Para la creación de algunas de estas estrategias se consideran las ideas propuestas de manera genérica por Michael Porter y Henry Mintzberg.

Fase IV: Diseño del Mapa Estratégico de Procesos Textiles E.I.R.L. y diseño del Cuadro

de Mando Integral, utilizando la metodología propuesta por David Norton y Robert Kaplan.

• Establecer objetivos estratégicos a nivel empresarial enmarcados en las cuatro

perspectivas del Balanced ScoreCard. Estos objetivos estratégicos se desprenden de

la nueva planificación estratégica que se propone en el presente estudio.

• Diseñar un mapa estratégico a nivel empresarial, en donde sea posible identificar las relaciones de causa efecto entre los objetivos estratégicos.

• Establecer objetivos estratégicos, enmarcándolos en las cuatro perspectivas del

Balanced ScoreCard y alineados con los objetivos empresariales. Estos objetivos

estratégicos se desprenden del análisis estratégico desarrollado en el presente

estudio.

• Diseñar un mapa estratégico para identificar las relaciones de causalidad y efecto