2

FORMULARIO DE LA DESCRIPCIÓN DE LA TESIS DOCTORAL O DEL TRABAJO DE GRADO

TÍTULO COMPLETO DE LA TESIS DOCTORAL O TRABAJO DE GRADO: FONDOS MUTUOS

DE INVERSION EN COLOMBIA, CREACION Y MODELAJE FINANCIERO.

SUBTÍTULO, SI LO TIENE: ________________________________________________________

AUTOR O AUTORES

Apellidos Completos Nombres Completos

MONTES VELEZ ROBERTO ARTURO

DIRECTOR (ES) TESIS DOCTORAL O DEL TRABAJO DE GRADO

Apellidos Completos Nombres Completos

PLATA GARCIA JAIME

ASESOR (ES) O CODIRECTOR

Apellidos Completos Nombres Completos

3

FACULTAD: CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

PROGRAMA: Carrera _X_ Licenciatura ___ Especialización ____ Maestría ____ Doctorado ____

NOMBRE DEL PROGRAMA: ADMINISTRACION DE EMPRESAS

NOMBRES Y APELLIDOS DEL DIRECTOR DEL PROGRAMA: MARIA MARGARITA CASTILLO

MENDOZA

CIUDAD: BOGOTA AÑO DE PRESENTACIÓN DEL TRABAJO DE GRADO: 2009

NÚMERO DE PÁGINAS 100

TIPO DE ILUSTRACIONES:

_X_ Ilustraciones _X_ Mapas ___ Retratos

_X_ Tablas, gráficos y diagramas _X_ Planos

4

SOFTWARE requerido y/o especializado para la lectura del documento: ADOBE ACROBAT

MATERIAL ANEXO (Vídeo, audio, multimedia o producción electrónica):

Duración del audiovisual: ___________ minutos.

Número de casetes de vídeo: ______ Formato: VHS ___ Beta Max ___ ¾ ___ Beta Cam ____ Mini DV ____ DV Cam ____ DVC Pro ____ Vídeo 8 ____ Hi 8 ____

Otro. Cual? _____

Sistema: Americano NTSC ______ Europeo PAL _____ SECAM ______

Número de casetes de audio: ________________

Número de archivos dentro del CD (En caso de incluirse un CD-ROM diferente al trabajo de grado): _________________________________________________________________________

PREMIO O DISTINCIÓN(En caso de ser LAUREADAS o tener una mención especial):

_______________________________________________________________________________

DESCRIPTORES O PALABRAS CLAVES EN ESPAÑOL E INGLÉS: Son los términos que definen los temas que identifican el contenido. (En caso de duda para designar estos descriptores, se recomienda consultar con la Unidad de Procesos Técnicos de la Biblioteca General en el correo [email protected], donde se les orientará).

ESPAÑOL INGLÉS

FONDOS MUTUOS DE INVERSION MUTUAL FOUNDS OF INVERSION FINANZAS PERSONALES PERSONAL FINANCES

MODELAJE FINANCIERO FINANCIAL MODELING ANALISIS FINANCIERO FINANCIAL ANALYSIS

5

RESUMEN DEL CONTENIDO EN ESPAÑOL E INGLÉS: (Máximo 250 palabras - 1530 caracteres):

Español

Este trabajo tiene como tema los Fondos Mutuos de Inversión en Colombia y en él se busca mostrar al lector los principales lineamientos legales con base en los cuales se constituye esta herramienta de ahorro, así como también mostrar el funcionamiento de Fondos Mutuos de Inversión en empresas que los han adoptado en Colombia, su experiencia en el manejo de las inversiones y los resultados obtenidos.

Los Fondos Mutuos de Inversión en Colombia nacieron con el decreto 2968 de 1960 y se crearon con el fin de fomentar el ahorro en los trabajadores colombianos. Su expansión no fue muy significativa hasta el año de 1985 donde fue adoptado por las empresas como método de ahorro y desarrollo a largo plazo para sus trabajadores. Actualmente existen cuarenta y dos Fondos Mutuos de Inversión supervisados por la Superintendencia Financiera de Colombia, entidad encargada del control de las entidades del sector financiero. La Superintendencia Financiera supervisa la gestión de estas empresas y busca preservar la confianza de las personas naturales depositan sus ahorros en estas entidades.

6

English

This work has a main theme the Mutual Fund of Investment in Colombia and in him it is looked for show to the reader the main legal limits which this saving tool is constituted, as well as to show the operation of Mutual Fund of Investment in companies that have adopted them in Colombia, its experience in the handling of the investments and the results obtained.

The Mutual Fund of Investment in Colombia was born with the ordinance 2968 of 1960 and they were created with the purpose of fomenting the saving in the Colombian workers. Their expansion was not very significant until the year of 1985 where it was adopted by the companies like a saving method and long term development for its workers. At the moment there are forty two Mutual Fund of Investment supervised by the Financial Superintendence of Colombia, entity in charge of the control of the entities of the financial sector. The Financial Superintendence supervises the administration of these companies and search to preserve the trust of natural people they deposit its savings in these entities. With the purpose of deepening in the method of selection of portfolio of the Mutual Fund of Investment, it will be studied and a model of portfolio valuation will be presented based on the book Financial Models with Excel of the professor's Jairo Gutiérrez Carmona that is used in the program of Corporate Finances of the career of Business Administration of the Pontificia Uiversidad Javeriana.

7

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

FONDOS MUTUOS EN COLOMBIA Creación y Modelaje Financiero

Por:

Roberto Arturo Montes Vélez

Tutor

Dr. Jaime Plata

Bogotá

8

TABLA DE CONTENIDO

1. INTRODUCCION ... 5

2. PALANTEAMIENTO DEL PROBLEMA ... 7

2.1 Generales ... 7

2.2 Especificas ... 7

3. OBJETIVOS ... 8

3.1 Generales ... 8

3.2 Específicos ... 8

3.2.1 Análisis del mercado ... 8

3.2.2 Análisis técnico ... 8

3.2.3 Análisis administrativo ... 9

3.2.4 Análisis legal y social ... 9

3.2.5 Análisis económico ... 9

3.2.6 Análisis de valores personales ... 6

3.2.7 Análisis financiero ... 9

3.2.8 Análisis de riesgos e intangibles ... 10

3.2.9 Evaluación integral del proyecto ... 10

4. METODOLOGIA ... 10

5. ANALISIS DEL MERCADO ... 13

5.1 Análisis DOFA de los Fondos Mutuos de Inversión en Colombia ... 13

5.1.1 Fortalezas ... 13

5.1.2 Debilidades ... 15

5.1.3 Oportunidades ... 15

5.1.4 Amenazas ... 16

5.2 Tamaño del mercado potencial ... 17

9

6. ANALISIS TECNICO ... 19

6.1 Análisis del producto ... 19

6.2 Distribución de las oficinas ... 21

7. ANALISIS ADMINISTRATIVO ... 23

7.1 Personal ejecutivo ... 24

7.2 Organización ... 25

7.2.1 Organigrama (opción 1) ... 26

7.3 Organizaciones de apoyo ... 26

7.3.1 Organigrama (opción 2) ... 27

8. ANALISIS LEGAL Y SOCIAL ... 28

8.1 Análisis legal ... 28

8.2 Régimen de inversión de los Fondos Mutuos de Inversión en Colombia ... 31

8.2.1 Portafolio a diciembre de 2006 ... 35

8.2.2 Portafolio a diciembre de 2007 ... 36

8.2.3 Portafolio a diciembre de 2008 ... 37

8.3 Análisis de los portafolios ... 38

9. ANALISIS SOCIAL ... 39

10. ANALISIS ECONOMICO ... 41

10.1 Inversión en activos fijos (opción 1) ... 41

10.1.1 Presupuesto de personal ... 42

10.1.2 Análisis de costos ... 43

10.2 Inversión en activos fijos (opción 2) ... 43

10.2.1 Presupuesto de personal ... 44

10.2.2 Análisis de costos ... 44

11. ANALISIS DE VALORES PERSONALES ... 45

12. ANALISIS FINANCIERO ... 47

12.1 Análisis de liquidez ... 54

12.2 Análisis de endeudamiento ... 54

10

13. ANALISIS DE RIESGOS E INTANGIBLES ... 57

13.1 Riesgos de mercado ... 57

13.2 Riesgos financieros ... 58

14. EVALUACION INTEGRAL DEL PROYECTO ... 59

14.1 Resultados y conclusiones ... 59

14.2 Recomendaciones respecto al tema ... 61

14.3Revisión del perfil de la empresa ... 61

14.3.1Criterios de la evaluación de la empresa ... 63

15. DESCRIPCION DEL MODELO FINANCIERO ... 65

15.1 Distribución de frecuencias ... 66

15.2 Covarianza de dos inversiones ... 68

15.3 Correlación del mercado con las acciones ... 70

15.3.1 Grafico de dispersión ... 70

15.3.2 Línea de tendencia ... 71

15.3.3 Ecuación de la recta ... 71

15.3.4 Beta ... 71

15.3.5 Coeficiente de determinación ... 71

15.4 Optimización del portafolio ... 73

16. BIBLIOGRAFIA ... 76

11

1. INTRODUCCION

Este trabajo tiene como tema los Fondos Mutuos de Inversión en Colombia y en él se busca mostrar al lector los principales lineamientos legales con base en los cuales se constituye esta herramienta de ahorro, así como también mostrar el funcionamiento de Fondos Mutuos de Inversión en empresas que los han adoptado en Colombia, su experiencia en el manejo de las inversiones y los resultados obtenidos.

Los Fondos Mutuos de Inversión en Colombia nacieron con el decreto 2968 de 1960 y se crearon con el fin de fomentar el ahorro en los trabajadores colombianos. Su expansión no fue muy significativa hasta el año de 1985 donde fue adoptado por las empresas como método de ahorro y desarrollo a largo plazo para sus trabajadores. Actualmente existen cuarenta y dos Fondos Mutuos de Inversión supervisados por la Superintendencia Financiera de Colombia, entidad encargada del control de las entidades del sector financiero. La Superintendencia Financiera supervisa la gestión de estas empresas y busca preservar la confianza de las personas naturales depositan sus ahorros en estas entidades.

Dentro de los cuarenta y dos Fondos Mutuos de Inversión mencionados se encuentran los de empresas tales como General Motors Colmotores, Banco de la República, Fabricato, Banco Popular y Grupo Bancolombia.

El panorama hoy en día muestra oportunidades y amenazas frente al desarrollo de los Fondos Mutuos de Inversión, ya que se han creados varios instrumentos financieros con características similares que han tomado una parte importante del mercado potencial del ahorro. No obstante los Fondos Mutuos de Inversión siguen brindando una gran alternativa de ahorro y bienestar a largo plazo a muchos trabajadores, como lo han hecho en los últimos cuarenta y nueve años.

12

El desarrollo de este trabajo se ha planteado con base en los puntos básicos de un plan de negocio. De acuerdo con los datos y cifras reales de los Fondos Mutuos de Inversión en Colombia se analizará su situación actual, los elementos indispensables para su creación y puesta en marcha, así como sus posibles conformaciones y opciones de operación.

Por último, con el fin de profundizar en el método de selección de portafolios de los Fondos Mutuos de Inversión, se estudiará y se presentará un modelo de

valoración de portafolio basado en el libro Modelos Financieros con Excel del

13

2. PLANTEAMIENTO DEL PROBLEMA

El problema a estudiar será planteado en las siguientes preguntas:

2.1 Generales

¿Qué impacto tendría la implementación de un modelo financiero que evalúe los portafolios de inversión de un Fondo Mutuo de Inversión, en los diferentes escenarios que estos presentan?

¿Qué impacto tendría en el sector de servicios y en los potenciales clientes la creación de una asesoría o manual especializado en Fondos Mutuos?

2.2 Especificas

Teniendo en cuenta los factores que presentan las personas y el sector, ¿cómo una asesoría o manual especializado en Fondos Mutuos de Inversión podría minimizar la incertidumbre para lograr el beneficio de las partes involucradas?

¿Cómo los ahorradores se verán beneficiados al tener la posibilidad de ser parte de un Fondo Mutuo de Inversión?

14

3. OBJETIVOS

3.1 Generales

Desarrollar un modelo financiero con base en la descripción, creación y operación de los Fondos Mutuos de Inversión, que evalúe los portafolios de inversión de acuerdo con las condiciones actuales de funcionamiento que ofrece el Fondo Mutuo de Inversión en los diferentes escenarios que estos presentan, para disminuir así la incertidumbre y especulación del servicio frente a los clientes, creando un valor agregado para las partes involucradas.

Dar una pauta en la creación, consejería y expansión de los Fondos Mutuos de Inversión en Colombia, logrando un impacto en el sector de servicios y en los potenciales clientes.

3.2 Específicos

3.2.1 Análisis del mercado

Tiene como fin determinar todos los aspectos relativos del cliente hacia el producto, los canales de distribución, identificación de ventajas y desventajas competitivas, análisis del entorno económico y comercial.

3.2.2 Análisis técnico

El objetivo central es definir las posibilidades de lograr el producto o servicio deseado en la cantidad, con la calidad y con el costo requerido.

15

Tiene como objetivo definir las necesidades de perfil del grupo empresarial y de personal que el negocio exige, la estructura y los estilos de dirección, los mecanismos de control, las políticas de administración de personal y de participación en el grupo empresarial como también de la gestión y resultados.

3.2.4 Análisis legal y social

El objetivo central es definir las posibilidades legales y sociales que existe, para que el negocio se establezca y opere.

3.2.5 Análisis económico

Tiene como objetivo central determinar las características económicas del proyecto.

3.2.6 Análisis de valores personales

Busca determinar la adecuación de la posición personal del empresario en aspectos legales, éticos, morales y de gusto personal, en relación con la actividad en si misma y con las condiciones operativas que exige el negocio.

3.2.7 Análisis financiero

Tiene como objetivo central determinar las necesidades de recursos financieros, las fuentes y las condiciones de estas y las posibilidades de acceso a las mismas.

3.2.8 Análisis de riesgo e intangibles

16

3.2.9 Evaluación integral del proyecto

Determina los indicadores de factibilidad del proyecto (tasa interna de retorno, valor presente neto, período de pago descontado, balance del proyecto, punto de

equilibrio económico) 1.

4. METODOLOGIA

Objetivo: Análisis del mercado

Actividad: Análisis del sector de los fondos mutuos en Colombia, estudio del cliente, de la competencia. Tamaño del mercado, tamaño de mi mercado. Plan de mercadeo.

Asignaturas: Fundamentos de mercadeo, investigación de mercados, Gerencia de mercados, mercadeo internacional

Fuentes de información: Aseguradoras, Asobancaria, Superfinanciera, revista Dinero, revista Semana, VARELA, Rodrigo, Innovación Empresarial, Prentice Hall, 2001. KOTLER, Amstrong, Fundamentos de Marketing, Prentice Hall, 6ª Ed.

Herramientas a emplear: Entrevistas, consulta en fuentes secundarias.

Objetivo: Análisis administrativo

Actividad: Definir las características necesarias para el grupo empresarial y para el personal de negocios. Entre los cuales se encuentran: personal ejecutivo, la organización, los empleados y las organizaciones de apoyo.

Asignaturas: Introducción a la administración, Procesos y teoría administrativa y estrategia.

17

Fuentes de información: Empresas existentes, Cámara de comercio.

Herramientas a emplear: Observación, fuentes secundarias.

Objetivo: Análisis legal y social

Actividad: Identificar los aspectos legales, aspectos de legislación urbana y análisis social.

Asignaturas: Derecho de los negocios, Derecho laboral y Compensación y salarios

Fuentes de información: Cámara de comercio, Código de comercio, Decretos y Resoluciones, Asobancaria, Superfinanciera.

Herramientas a emplear: Fuentes secundarias

Objetivo: Análisis económico

Actividad: determinar el monto de inversión en activos fijos, en capital de trabajo, presupuesto de ingreso, presupuesto de servicios e insumos, presupuesto de personal, presupuesto de otros gastos deducciones tributarias y análisis de costos.

Asignaturas: Microeconomía, Macroeconomía, Finanzas básicas.

Fuentes de información: PERLOFF, Jeffrey. Microeconomía, Pearson, 3ª Ed, Madrid, 2004, SINISTERRA, Gonzalo. Contabilidad Sistema de información para las organizaciones, McGraw Hill 5ª Ed Bogotá, 2005, MANKIN, N. Greogory, Macroeconomía, Antoni Bosch Editor, 4ª Ed, Bogotá, 2005

Herramientas a emplear: Contabilidad de costos

Objetivo: Análisis de valores personales

Actividad: adecuación de la posición personal del empresario en aspectos legales, éticos, morales y de gusto personal.

Asignaturas: Ética de los negocios

Fuentes de información: N/A

18

Objetivo: Análisis financiero

Actividad: Determinar el flujo de caja, estado de resultados, balance general.

Asignaturas: Valoración de inversiones, Finanzas corporativas, Gestión de proyectos y gerencia financiera

Fuentes de información: VAN HORNE, James; Fundamentos de Administración Financiera; 2002. VELEZ, Ignacio; Dediciones de inversión; CEJA 4ª Ed Bogotá 2004.

Herramientas a emplear: Análisis de estados financieros, Procedimientos en Excel.

Objetivo: Análisis de riesgo e intangibles

Actividad: Determinar el riesgo del mercado, el riesgo técnico, el riesgo económico y el riesgo financiero.

Asignaturas: Valoración de inversiones, Macroeconomía.

Fuentes de información: VAN HORNE, James; Fundamentos de Administración Financiera; 2002. VELEZ, Ignacio; Dediciones de inversión; CEJA 4ª Ed Bogotá 2004. Johnson, G. Scholes, K. & Whittington, Direccionamiento Estratégico; Pearson 7ª Ed México 2005.

Herramientas a emplear: Investigación en fuentes secundarias.

Objetivo: Evaluación integral del proyecto

Actividad: Evaluación de contado, evaluación con financiación, análisis de sensibilidad, análisis de estructura financiera y evaluación integral.

Asignaturas: Gestión de proyectos

Fuentes de información: ROSILLO, Jorge, Formulación y Evaluación de Proyectos de Inversión una Visión Integral para Empresas Manufactureras y de Servicios, Cengage Learning Editores, Bogotá, 2008.

19

5. ANALISIS DE MERCADO

Los Fondos Mutuos de Inversión se encuentran dentro del sector financiero y tienen características precisas que los diferencian de otros mecanismos de ahorro e inversión. Por esto es importante revisar el entorno competitivo en el que se desempeñan los Fondos Mutuos de Inversión. El análisis DOFA nos da una mejor perspectiva de las fortalezas, debilidades, oportunidades y amenazas que rodean a los Fondos Mutuos de Inversión.

5.1 Análisis DOFA de los Fondos Mutuos de Inversión en Colombia

5.1.1 Fortalezas

• Los aportes realizados por la empresa al fondo no constituye un factor

salarial, por esta razón son deducibles en su totalidad del impuesto de renta

• Los Fondos Mutuos de Inversión son un excelente mecanismo de fomento

al ahorro en los trabajadores

• Los Fondos Mutuos de Inversión son beneficiosos para la economía ya que

estos incentivan el ahorro y empujan el mercado de capitales gracias a su naturaleza de inversionista, logrando congregar pequeños capitales y tener mayor eficiencia en la rentabilidad de la inversión.

• La administración de los Fondos Mutuos de Inversión entre los trabajadores

y las empresas brinda seguridad e igualdad en la toma de decisiones, y canaliza las inversiones hacia entidades vigiladas y con buena calificación.

• Los trabajadores logran ser autogestores de su capital individual y colectivo.

• Los trabajadores de empresas patrocinadoras de Fondos Mutuos de

20

• Los Fondos Mutuos de Inversión en Colombia están vigilados por la

Superintendencia Financiera de Colombia lo que brinda mayor seguridad a los ahorradores.

• Los aportes se recaudan por deducción automática de nómina y pueden

otorgarse incentivos a los trabajadores con mayor permanencia en el fondo

generando un rendimiento adicional al trabajador2.

• Los Fondos Mutuos de Inversión pueden delegar la administración del

portafolio con la figura fiduciaria de “Administración y Pagos” en donde una fiduciaria administra el portafolio de inversión y sus rendimientos, los cuales son destinados al cumplimiento de las obligaciones estipuladas por el

Fondos Mutuos de Inversión3.

5.1.2 Debilidades

• Los Fondos Mutuos de Inversión cuentan con una legislación anticuada

frente a los demás tipos de fondos que se implementan actualmente, lo que crea una desventaja en el momento de elección de un mecanismo de ahorro.

• La poca difusión e información sobre este tipo de fondos hacen que estos

no sean tenidos en cuenta y por esta razón sean subvalorados y subutilizados.

• La poca conciencia social de algunas empresas hacia sus trabajadores

lleva a que este tipo de fondos no se implemente

• La situación económica de la mayoría de colombianos hace que muchos se

rehúsen o no puedan mantener un ahorro a mediano plazo, mucho menos a largo plazo.

2

ASOCIACION NACIONAL DE FONDOS MUTUOS DE INVERSION.

http://www.asomutuos.org/private/pages/normatividad.html. (15/03/2009)

3

ASOCIACION NACIONAL DE FIDUCIARIAS.

21

5.1.3 Oportunidades

• El crecimiento de la responsabilidad social empresarial da la pauta para que

muchas empresas pueden tomar la iniciativa para crear Fondos Mutuos de Inversión.

• Frente a la crisis financiera actual que afronta el mundo una buena

alternativa es ahorrar y para muchas empresas y sus empleados una opción realista y eficiente pueden ser los Fondos Mutuos de Inversión.

• El mercado financiero en Colombia está creciendo con una mayor cantidad

de personas y empresas con la motivación de entrar a invertir en títulos valores y otros. Por medio de los Fondos Mutuos de Inversión pueden lograrse estos objetivos.

5.1.4 Amenazas

• La creación de nuevos instrumentos de ahorro más llamativos para las

empresas y trabajadores.

Las amenazas están representadas esencialmente por la competencia la cual está conformada por los siguientes mecanismos de inversión y ahorro:

o Fondos voluntarios de pensiones: Son el complemento de la pensión

en un menor plazo, logrando un mayor ahorro mediante el plan de pensión voluntario. El empleado gana beneficios tributarios por su ahorro además de ser una alternativa de ahorro para trabajadores independientes. Los afiliados son libres de elegir cuánto y con qué periodicidad quieren aportar al ahorro; el afiliado se hace propietario de una cuenta inembargable según la ley.

o Carteras colectivas: Las principales características de las carteras

22

firmas de bolsa, liquidez inmediata, diversificación y cubrimiento del riesgo, aportes voluntarios convenidos en la afiliación.

o Fondos de valores: Son una herramienta de inversión en donde una

gran parte del portafolio está constituida por la adquisición de acciones lo que hace de estos una forma de inversión volátil otorgándole una rentabilidad variable puesto que el mercado de las empresas, el político y social pueden alterar el precio de las acciones.

o Fondos de capital extranjero: Los Fondos de Inversión de Capital

Extranjero se refieren al patrimonio organizado bajo cualquier modalidad (fiducia mercantil, encargos fiduciarios, contratos de custodia u otros análogos) en Colombia o en el extranjero, con recursos aportados por una o más entidades o personas naturales o jurídicas extranjeras, con el propósito de realizar inversiones en el mercado público de valores.

5.2 Tamaño del mercado potencial

El tamaño de mercado potencial de los Fondos Mutuos de Inversión abarca gran número de empresas, con la principal característica de contar con más de 20 empleados, en donde su misión y visión estén orientados no sólo al negocio al que se dedican sino también a la retribución a la sociedad, por medio de políticas de responsabilidad social, y de manera particular en lo referente a sus empleados. La empresa debe identificarse con los siguientes puntos.

• Mejorar la relación entre la empresa y el empleado

• Buscar beneficios adicionales para el trabajador

• Tener políticas claras de responsabilidad social

23

5.3 Políticas de servicio

Los Fondos Mutuos de Inversión son herramientas creadas por el mercado financiero para incentivar el ahorro de los trabajadores, combinando aportes mensuales de los trabajadores con aportes de la empresa acordes a los aportes individuales buscando para así, maximizar el capital obteniendo un mayor rendimiento de las inversiones, todo esto para lograr mejorar la calidad de vida de los trabajadores en el largo plazo.

Se pueden apreciar las políticas de servicio de los Fondos Mutuos de Inversión. Por tomar un ejemplo, en la misión y visión del Fondo Mutuo de Inversión del Banco de La República FIMBRA se lee.

Misión: El Fondo Mutuo de Inversión del Banco de La República FIMBRA

tiene como misión ofrecer un sistema de ahorro e inversión para los empleados y pensionados del Banco de la República, en las mejores condiciones de seguridad, liquidez y rentabilidad de acuerdo con el comportamiento del mercado de valores en Colombia, con las disposiciones y políticas establecidas por su junta directiva, con las normas contenidas en los Estatutos y Reglamentos del FIMBRA como en las formuladas por los mecanismos de vigilancia y control.

Visión: El FIMBRA tiene como visión proyectarse como uno de los más

sólidos, seguros y rentables fondos mutuos de inversión en el país; como líder en el empleo de la tecnología al servicio del manejo de la información atención al cliente y como un eficiente administrador del portafolio de inversiones, que garantice los mejores resultados económicos a sus afiliado4s.

4

24

Esto muestra un caso específico de las políticas de los Fondos Mutuos de Inversión y el compromiso de las empresas en la creación de estos, además de su compromiso con el desarrollo de sus trabajadores.

Por otra parte, cabe resaltar que cada Fondo Mutuo de Inversión crea sus propios estatutos y normas para desarrollar sus operaciones de forma organizada, pero estos estatutos deben ser aprobados previamente por la Superintendencia Financiera de Colombia.

6. ANALISIS TECNICO

6.1 Análisis del producto

Dentro del análisis técnico de los Fondos Mutuos de Inversión se encuentran los aspectos más relevantes de la legislación, que reglamenta las condiciones de funcionamiento y los pasos a seguir para dar inicio a sus operaciones.

Se debe dar inicio al proceso con la elaboración del acta orgánica. En ésta debe figurar el representante legal de la empresa y un mínimo de cinco trabajadores de la misma; en donde debe constar lo siguiente:

1. Nombre del Fondo Mutuo de Inversión 2. Domicilio

3. Nombre de los otorgantes

4. Sumas periódicas que se obligan a destinar para el funcionamiento 5. Contribución de la empresa que se obliga a entregar

a. Al trabajador cumplir un año en el Fondo Mutuo de Inversión se le consolida un 30% de la contribución de la empresa.

25

c. Al trabajador cumplir tres años en el Fondo Mutuo de Inversión se le consolida un 100% de la contribución de la empresa.

d. Las contribuciones no consolidadas por retiros voluntarios se llevan a un Fondo de Perseverancia en donde son distribuidas entre los

afiliados con más de cinco años de vinculación con el fondo5.

6. Nombre de los directores provisionales de la junta directiva y del gerente 7. Facultades reservadas a la junta directiva del fondo

8. Creación y aprobación de estatutos aprobados en asamblea de afiliados 9. Creación de reglamento de administración que regula los procedimientos de

operación6

El acta orgánica, los estatutos y los reglamentos de administración deben ser aprobados previamente por la Superintendencia financiera de Colombia para su

implementación7.

Dentro de las actividades desempeñadas por el Fondo Mutuo de Inversión se encuentra la creación o delegación si el fondo no cuenta con la infraestructura adecuada para la administración de un portafolio de inversión, el cual debe estar sujeto al régimen de inversión vigente.

5

ASOMUTUOS ASOCIACION NACIONAL DE FONDOS MUTUOS DE INVERSION. ASOMUTUOS.

www.asomutuos.org/pribate/pages/normatividad. (05/03/2009)

6

Decreto 1705 de 1985

7

ASOCIACION NACIONAL DE FONDOS MUTUOS DE INVERSION. ASOMUTUOS.

26

6.2 Distribución de las oficinas

Para que un Fondo Mutuo de Inversión realice sus operaciones de manera efectiva y comodidad para sus trabajadores necesita contar con instalaciones apropiadas. Al ser una persona jurídica distinta a la empresa a la que pertenecen los afiliados al fondo, sus instalaciones preferiblemente deben estar situadas en una diferente locación a la de la empresa.

Es así que el siguiente diagrama presenta las condiciones básicas que debe tener las instalaciones en donde funcione un Fondo Mutuo de Inversión.

Las instalaciones están conformadas por:

• Una recepción, en donde trabajan la recepcionista y la asistente de

gerencia

• Una sala de juntas destinada a las reuniones de la junta directiva del fondo

• Oficina del gerente general

• Oficina del revisor fiscal

• Oficina del contador

Se puede tener en c correspondería a un inversión.

27

cuenta la segunda opción de distribución n Fondo Mutuo de Inversión que gestiona

7. ANALISIS ADM

En la conformación d abre la posibilidad qu esto las empresas in deben compartir punto

• Tener políticas

• Querer impleme

• Pensar en el bi

Las empresas se p empleados y maximiz mayor consolidación d

28

MINISTRATIVO

de un Fondo Mutuo de Inversión la ley reg ue éste sea creado por un conglomerado d interesadas en la creación de un Fondo M tos mencionados anteriormente, tales como:

s de responsabilidad social enfocada a sus t mentar un sistema de ahorro a largo plazo

bienestar y formación de sus empleados a fu

pueden asociar para así agrupar un m izar el capital aportado de forma conjunta y de aportes por parte de la empresa. Llegad

eguladora de estos de empresas. Para Mutuo de Inversión o:

trabajadores

futuro.

29

la disolución del grupo empresarial el aporte de los afiliados no se debe ver

afectado de ninguna manera8.

7.1 Personal ejecutivo

El personal ejecutivo a cargo de la administración del Fondo Mutuo de Inversión está conformado por los siguientes cargos:

1. Junta directiva: conformada por cinco directores los cuales tienen como fin tomar las decisiones de mayor importancia como lo es la estrategia y focalización del Fondo Mutuo de Inversión.

a. Dos directores elegidos por los tenedores de libretas e inversiones b. Dos directores elegidos por la o las respectivas empresas

c. Un director o gerente elegido por votación por los cuatro anteriores9

2. Revisor fiscal: Ejercer todas las labores de control sobre la operación del Fondo Mutuo de Inversión acorde con los lineamientos de este.

3. Contador: Manejo contable y financiero del negocio más actualización de políticas fiscales.

4. Gerente general: Encargado en toma de decisiones cotidianas, implementación de las decisiones tomadas por la junta directiva, monitoreo del mercado.

5. Asistente de gerencia: Encargada de apoyar todas las operaciones de la gerencia general

6. Secretaria: Recepción de afiliaciones, documentos en general,

correspondencia y manejo del teléfono10.

7.2 Organización

La administración del Fondo Mutuo de Inversión está conformada por el siguiente organigrama. Este organigrama muestra la conformación jerárquica de un Fondo

8

Decreto 20628 de 1960. Art 16

9

Decreto 2514 de 1987. Art 13

10

30

Mutuo de Inversión que a delegado la administración del portafolio de inversión. En este caso el Fondo Mutuo de Inversión asume un costo fijo con la fiduciaria encargada de la administración la cual cobra un porcentaje sobre el total de los activos manejados. Este porcentaje es a convenir entre la fiduciaria y el Fondo Mutuo de Inversión.

Este es el caso del Fondo Mutuo de Inversión del Banco de la República FIMBRA,

el cual a delegado a la empresa SKANDIA11 la administración de su portafolio de

inversión en donde la comisión cobrada por SKANDIA es del 0.25% del total de los

activos administrados12.

7.2.1 Organigrama (Opción 1)

11

Gerente general de FIMBR. Sánchez Suarez Olga lucia

12

Control financiero Skandia

Junta

Directiva

Asistente

Secretaria

Revisor

fiscal

Contador

31

7.3 Organizaciones de apoyo

Dentro de las compañías de apoyo se encuentran las fiduciarias, las cuales pueden ejercer la administración de los portafolios de inversión del fondo. También pueden asesorar al fondo en el momento de decidir en que invertir, oportunidades del mercado, riesgos y rentabilidades de las posibles inversiones y de las actuales.

Hoy en día la mejor forma de mejorar la administración y funcionamiento del Fondo Mutuo de Inversión es mediante esta figura la cual delega el manejo y la

administración del portafolio de inversiones ya que empresas especializadas13 en

esto cuentan con una mejor estructura para ejecutar esta labor lo cual hace más confiable y mejor estructurado al Fondo Mutuo de Inversión

Como elemento final de apoyo para los Fondos Mutuos de Inversión se encuentra la asesoría jurídica que, aunque los directivos del fondo deben estar al tanto de la legislación de los Fondos Mutuos de Inversión, pueden tomar asesorías para apoyar la operación, frente a cambios legislativos o la aparición de nuevas resoluciones que regulen la operación del negocio, todo esto con el fin de mantenerse dentro de los lineamientos que traza la ley y brindarle seguridad en sus inversiones a los afiliados.

7.3.1 Organigrama (Opción 2)

Para el siguiente organigrama se presenta la opción de que el Fondo Mutuo de Inversión cuente con una tesorería y un gerente de portafolio todo esto con el fin de llevar a cabo la administración del portafolio de inversión directamente, lo que lo excluye de el costo fijo que implica la delegación pero aumenta el número de trabajadores y las actividades del realizadas por el fondo.

13

32

8. ANALISIS LEGAL Y SOCIAL

8.1 Análisis legal:

Los Fondos Mutuos de Inversión nacen en Colombia en el año de 1960 con el decreto 2968 donde se daban los parámetros a seguir para la creación y ejecución de estos en Colombia, este decreto constaba de 22 artículos en los cuales se encuentran los lineamiento esenciales para la conformación de un fondo mutuo de inversión. Con el tiempo y la evolución del tema de inversión en el mercado bursátil este decreto ha sido modificado en repetidas ocasiones, en cuanto a la legislación laboral y por los ciclos económicos que ha afrontado el país, entre otros factores. Como consecuencia a esto surgen una serie de factores

Junta

Directiva

Asistente

Secretaria

Revisor

fiscal

Contador

Gerente

Gerente de

portafolio

33

importantes mediante los cuales se concibió la creación de fondos mutuos en

Colombia estos son14:

1. Las empresas autorizadas para la creación de un fondo mutuo deberían tener fines de lucro y contar con un mínimo de 20 trabajadores

2. Los trabajadores destinaran un porcentaje de su sueldo para la conformación del fondo además del aporte de la empresa que debe ser mínimo el 30% aportado por los trabajadores.

3. Los fondos mutuos de inversión serán personas jurídicas y se constituirán mediante acta orgánica.

4. En cada empresa no podrá constituirse más de un fondo mutuo de Inversión y será administrado por una junta directiva.

5. El gerente del fondo mutuo será elegido por la junta directiva

6. La junta directiva expedirá un reglamento con la fijación de fechas de distribución de ganancias entre los miembros del fondo o la re inversión de estas.

7. Las inversiones deberán ser diversificadas, procurando establecer una conveniente proporción de los valores de renta variable con los de renta fija a fin de obtener un rendimiento estable y seguro.

8. La participación del tenedor de una libreta de ahorro e inversión será redimible cuando se retire voluntariamente del fondo, cuando abandone el plan de ahorro y cuando termine el contrato de trabajo.

9. La vigilancia de los Fondos Mutuos de Inversión será ejercida por la Superintendencia financiera.

10. Los Fondos Mutuos de Inversión y los beneficiarios no estarán sujetos al impuesto de renta y sus complementarios

Las modificaciones de este decreto base están dados por los siguientes decretos:

14

34

1. Decreto 1102 de 1978 el cual modifica los artículos: 12

• Se modifica el régimen de inversión y diversificación de los Fondos

Mutuos de Inversión en títulos valores tales como: Acciones, bonos, certificados de cambio, cédulas hipotecarias, certificados de participación, préstamos a socios.

2. Decreto 1705 de 1985 el cual modifica los artículos: 1, 2, 13, 14

• Empresas con más de 20 empleados y un capital mayor a

100.000.000

• Aporte de los trabajadores: Legales voluntarios y adicionales

voluntarios

3. Decreto 1942 de 1986 el cual modifica los artículos: 20

• Vigilancia de la Superintendencia Bancaria (hoy Superintendencia

financiera de Colombia)

4. Decreto 2514 de 1987 el cual modifica los artículos 1 y 2 del decreto 1102 de 1978 y los artículos 10 y 11 de 1985

• Se reglamenta en que pueden invertir los Fondos Mutuos de

Inversión

• Se modifican normas sobre la actividad de los Fondos Mutuos de

Inversión

5. Decreto 0652 de 1988 modifica los artículos: 3, 4 y 5 de 1987

• Se modifica el régimen jurídico de los Fondos Mutuos de Inversión

6. Decreto 739 de 1990 modifica los artículos: 6 y 9 del decreto 1705 de 1985

• Normas y actividades reglamenta tareas de los Fondos Mutuos de

Inversión

35

Para efectos de el régimen de inversión que manejan los fondos mutuos el decreto 2514 de 1987 y la resolución 1212 de 1995 estipula los activos e inversiones en que estos pueden destinar los recursos de los afiliados.

8.2 Régimen de inversión de los Fondos Mutuos de Inversión en Colombia

Instrumento de inversión Monto de la inversión Max y/o Min

1. Acciones y Bonos inscritos en una Bolsa de Valores emitidos por Sociedades anónimas

No inferior al quince por ciento (15%), ni superior al ochenta por ciento (8O%) del activo total del Fondo

2. Valores emitidos por la Nación, los Departamentos, los

Municipios, el Banco de la República y el Fondo Nacional del Café

No superior al veinticinco por ciento (25%) del activo total del Fondo.

3. Depósitos, a término en Bancos y Corporaciones Financieras, Bonos de Garantía general o de Garantía específica emitidos por éstas y pagarés otorgados por las Compañías de Financiamiento Comercial.

N/A

4. Depósitos en Corporaciones de Ahorro y Vivienda y préstamos a sus socios para vivienda

No superior al veinte por ciento (20%) del activo total del Fondo

5. Prestamos a sus socios, No superior al quince por ciento (15%)

del activo total del Fondo.

6. Fondos de Valores administrados por Sociedades Comisionistas de Bolsa

36 7. Caja, depósitos en cuenta

corriente o cuenta de ahorros en bancos, cajas de ahorros o corporaciones de ahorro y vivienda

Cantidad necesaria para atender sus obligaciones inmediatas.

8. Nuevos Valores que ofrezca el mercado

Mencionado en e; punto uno (1) con posibilidades de aumento según la

Superfinanciera15.

9. Carteras colectivas y fondos comunes especiales

administrados por sociedades fiduciarias

Participaciones, hasta un 10% del activo total del fondo mutuo

10. Operaciones de reporto Reporto pasivas, no podrán exceder del

diez por ciento (10%) del activo total del fondo.

Reporto activas (10%) del activo total del fondo.

11. Cartera de crédito, siempre que la emisión haya obtenido una calificación por parte de una sociedad calificadora

No podrá exceder del diez por ciento (10%) del tratándose de un mismo proceso de titularización, y del treinta por ciento (30%) del activo total del fondo para el conjunto de inversiones en estos valores.

12. De un inmueble, siempre que los títulos emitidos en desarrollo del proceso de titularización sean calificados por una sociedad calificadora

No podrá exceder del diez por ciento (10%) del tratándose de un mismo proceso de titularización, y del treinta por ciento (30%) del activo total del fondo para el conjunto de inversiones

15

37

en estos valores. 13. fondos inmobiliarios y de fondos

de obras de infraestructura y servicios públicos

No podrá exceder del diez por ciento (10%) del tratándose de un mismo proceso de titularización, y del treinta por ciento (30%) del activo total del fondo para el conjunto de inversiones en estos valores.

14. fondos administrados por sociedades administradoras de inversión

No superen el diez por ciento (10%) del activo total del fondo.

15. Títulos de deuda pública interna o externa, emitidos o garantizados por la Nación

Entre un diez por ciento (10%) y un veinticinco por ciento (25%) del activo total del fondo.

16. Títulos emitidos o aceptados por instituciones financieras

No podrá exceder del diez por ciento (10%) del valor del fondo

17. Papeles comerciales No superen el veinte por ciento (20%)

del valor del fondo. Inversión en papeles comerciales emitidos o

garantizados por una misma entidad no podrá exceder del diez por ciento (10%)

18. Bonos.

19. Descuentos de cartera No podrá exceder del diez por ciento

(10%) del activo total del fondo.

20. Acciones y bonos convertibles en acciones

38

Para analizar la actualidad de las inversiones de los Fondos Mutuos de Inversión la Superintendencia Financiera de Colombia cuenta con la información estadística del monto total disponible para inversión de cada uno de los Fondos Mutuos de Inversión vigilados actualmente. La presentación de esta información divide el portafolio de inversión en renta variable y renta fija. Está dividido en estas dos cuentas puesto que es el lo que más invierten los fondos.

Los siguientes cuadros presentan el total de activos a invertir por cada Fondo Mutuo de inversión vigilado y que porcentaje se encuentra destinado de esta inversión a renta fija y variable.

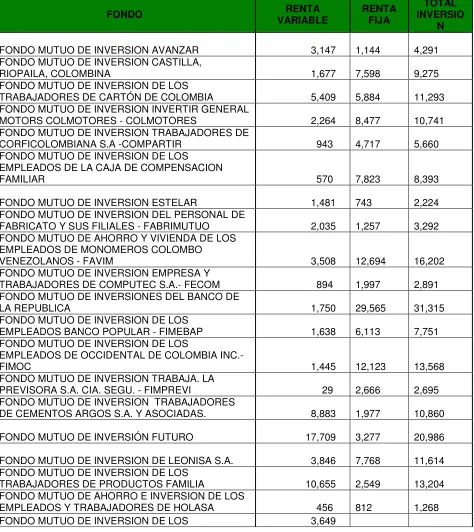

8.2.1 Portafolio a diciembre de 2006

FONDO TOTAL INVERSION % Renta fija % Renta variable

ALUMINA S.A. 1,779.10 55.63% 44.37%

HOLASA 711.10 98.34% 1.66%

EL COLOMBIANO LTDA Y CIA. S.C.A. 2,045.62 48.27% 51.73%

C.I. UNION DE BANANEROS DE URABA 688.72 28.74% 71.26%

CAMARA DE COMERCIO DE MEDELLIN – FONCCOMED 2,226.56 17.30% 82.70%

HOSPITAL PABLO TOBON URIBE – FOMIPABLO 2,885.05 46.94% 53.06%

COMPUTEC S.A.- FECOM 1,914.82 71.93% 28.07%

HOTELES ESTELAR DE COLOMBIA 2,789.76 27.56% 72.44%

GRUPO LEGIS 2,969.95 100.00% 0.00%

PROTELA LTDA – PROFUTURO 3,975.83 98.09% 1.91%

LA PREVISORA S.A. CIA. SEGU. – FIMPREVI 3,065.18 99.22% 0.78%

CORP. FIN. DEL VALLE S.A –COMPARTIR 3,802.86 74.98% 25.02%

FABRICATO Y SUS FILIALES – FABRIMUTUO 4,239.87 57.54% 42.46%

INVERBAXTER 3,964.60 60.88% 39.12%

CIA. UNISYS DE COLOMBIA 3,945.98 79.60% 20.40%

PETROBRAS COLOMBIA LIMITED “INVERLOC” 5,486.85 77.23% 22.77%

AVANZAR 5,314.27 17.77% 82.23%

SUCROMILES 4,538.39 8.02% 91.98%

EMPR. DE ENERGIA DEL PACIFICO 4,703.35 95.00% 5.00%

UNIVERSIDAD EAFIT – FOMUNE 6,132.97 43.79% 56.21%

INDUSTRIAS ALIMENTICIAS NOEL 7,440.85 56.38% 43.62%

CASTILLA, RIOPAILA, COLOMBINA 8,278.88 73.89% 26.11%

HOCOL S.A., AGEPETROL,CIA. Y EMPRESAS SHELL EN

COLOMBIA 5,860.74 86.22% 13.78%

FONDO MUTUO DE INVERSION DE TCC LTDA 8,290.39 53.69% 46.31%

COMPAÑIAS CEMENTERAS Y ASOC. 7,542.49 25.12% 74.88%

39

FONDO MUTUO DE INVERSION FONBYH 6,793.25 93.02% 6.98%

CAJA DE COMPENSACION FAMILIAR 7,821.18 89.68% 10.32%

BANCO POPULAR – FIMEBAP 7,931.93 95.50% 4.50%

CARTÓN DE COLOMBIA 12,912.97 52.38% 47.62%

GENERAL MOTORS COLMOTORES – COLMOTORES 6,825.41 76.24% 23.76%

TEXAS PETROLEUM COMPANY 9,597.41 100.00% 0.00%

CIA. COL. DE TABACO 12,610.95 65.54% 34.46%

LEONISA S.A. 14,906.21 18.77% 81.23%

MONOMEROS COLOMBO VENEZOLANOS – FAVIM 14,772.24 78.87% 21.13%

ENKA DE COLOMBIA S.A – FOMEC 22,805.35 19.09% 80.91%

FONDO MUTUO DE INVERSION SOCIAL 24,069.46 80.99% 19.01%

PRODUCTOS FAMILIA 25,716.91 11.12% 88.88%

BANCO DE LA REPUBLICA 32,795.62 96.09% 3.91%

FONDO MUTUO DE INVERSIÓN FUTURO 31,668.42 32.28% 67.72%

NAL. DE CHOCOLATES 36,342.87 52.99% 47.01%

FONDO MUTUO DE INVERSION MUTUOCOLOMBIA 43,551.89 71.66% 28.34% FONDO MUTUO DE AHORRO E INVERSION SEGURIDAD 54,222.99 66.18% 33.82%

SURAMERICANA DE SEGUROS 80,216.13 16.70% 83.30%

8.2.2 Portafolio a diciembre de 2007

FONDO TOTAL INVERSION % Renta fija % Renta variable

AVANZAR 5,257.17 17.24% 82.76% CASTILLA, RIOPAILA, COLOMBINA 8,667.91 77.49% 22.51% TRABAJADORES DE CARTÓN DE COLOMBIA 12,754.21 46.21% 53.79% INVERTIR GENERAL MOTORS COLMOTORES – COLMOTORES 8,114.90 69.20% 30.80% TRABAJADORES DE CORFICOLOMBIANA S.A –COMPARTIR 5,187.01 78.28% 21.72% EMPLEADOS DE LA CAJA DE COMPENSACION FAMILIAR 6,767.98 89.73% 10.27%

ESTELAR 2,563.93 27.03% 72.97%

EL COLOMBIANO LTDA Y CIA. S.C.A. – EN LIQUIDACION 2,056.05 48.58% 51.42% FABRICATO Y SUS FILIALES – FABRIMUTUO 4,270.94 41.62% 58.38% MONOMEROS COLOMBO VENEZOLANOS – FAVIM 17,306.60 78.01% 21.99%

COMPUTEC S.A.- FECOM 2,484.53 59.76% 40.24%

BANCO DE LA REPUBLICA 30,428.79 92.26% 7.74%

BANCO POPULAR – FIMEBAP 7,875.88 81.71% 18.29%

OCCIDENTAL DE COLOMBIA INC.- FIMOC 11,856.23 88.84% 11.16% LA PREVISORA S.A. CIA. SEGU. – FIMPREVI 2,587.31 98.84% 1.16%

ENKA DE COLOMBIA S.A – FOMEC 22,567.81 13.73% 86.27%

CEMENTOS ARGOS S.A. Y ASOCIADAS. 10,862.76 18.56% 81.44% FONDO MUTUO DE INVERSIÓN FUTURO 29,853.17 28.13% 71.87%

LEONISA S.A. 14,134.55 28.91% 71.09%

FUNDACION HOSPITAL PABLO TOBON URIBE – FOMIPABLO 2,872.39 40.90% 59.10%

PRODUCTOS FAMILIA 20,429.46 8.73% 91.27%

HOLASA 1,149.45 66.83% 33.17%

UNIVERSIDAD EAFIT – FOMUNE 5,793.84 26.13% 73.87%

C.I. UNION DE BANANEROS DE URABA 1,485.16 18.65% 81.35%

40

FONDO MUTUO DE INVERSION FONBYH 7,245.03 90.02% 9.98% CAMARA DE COMERCIO DE MEDELLIN – FONCCOMED 2,030.48 23.20% 76.80%

CIA. COL. DE TABACO 10,036.41 63.78% 36.22%

CIA. SURAMERICANA DE SEGUROS 79,512.45 19.76% 80.24%

INDUSTRIAS ALIMENTICIAS NOEL 7,921.02 58.60% 41.40%

FONDO MUTUO DE INVERSION SOCIAL 24,080.97 73.13% 26.87% CERROMATOSO S.A., FUND. EDUC. MONTELIBANO 24,811.11 65.35% 34.65% INVERBAXTER 4,246.23 46.63% 53.37% PETROBRAS COLOMBIA LIMITED “INVERLOC” 5,938.91 77.14% 22.86%

TEXAS PETROLEUM COMPANY 11,023.33 95.14% 4.86%

DESTINAR FONDO MUTUO DE AHORRO E INVERSION 64,354.84 65.31% 34.69% FONDO MUTUO DE INVERSION DE SUCROMILES 4,440.98 3.42% 96.58% FONDO MUTUO DE INVERSION DE TCC LTDA 6,745.97 38.98% 61.02%

CIA. UNISYS DE COLOMBIA 4,302.64 65.64% 34.36%

HOCOL S.A., AGEPETROL,CIA. Y EMPRESAS SHELL EN

COLOMBIA 5,075.30 54.32% 45.68%

GRUPO LEGIS 3,250.48 100.00% 0.00% EMPR. DE ENERGIA DEL PACIFICO 4,597.70 93.66% 6.34% GRUPO BANCOLOMBIA – MUTUOCOLOMBIA 43,481.69 66.86% 33.14%

8.2.3 Portafolio a diciembre de 2008

FONDO TOTAL INVERSION % Renta fija % Renta variable

AVANZAR 4,291.00 26.66% 73.34%

CASTILLA, RIOPAILA, COLOMBINA 9,275.00 81.92% 18.08%

CARTÓN DE COLOMBIA 11,293.00 52.10% 47.90%

GENERAL MOTORS COLMOTORES - COLMOTORES 10,741.00 78.92% 21.08%

CORFICOLOMBIANA S.A -COMPARTIR 5,660.00 83.34% 16.66%

CAJA DE COMPENSACION FAMILIAR 8,393.00 93.21% 6.79%

FONDO MUTUO DE INVERSION ESTELAR 2,224.00 33.41% 66.59%

FABRICATO Y SUS FILIALES - FABRIMUTUO 3,292.00 38.18% 61.82%

MONOMEROS COLOMBO VENEZOLANOS - FAVIM 16,202.00 78.35% 21.65%

COMPUTEC S.A.- FECOM 2,891.00 69.08% 30.92%

BANCO DE LA REPUBLICA 31,315.00 94.41% 5.59%

BANCO POPULAR – FIMEBAP 7,751.00 78.87% 21.13%

OCCIDENTAL DE COLOMBIA INC.- FIMOC 13,568.00 89.35% 10.65%

PREVISORA S.A. CIA. SEGU. - FIMPREVI 2,695.00 98.92% 1.08%

CEMENTOS ARGOS S.A. Y ASOCIADAS. 10,860.00 18.20% 81.80%

FONDO MUTUO DE INVERSIÓN FUTURO 20,986.00 15.62% 84.38%

LEONISA S.A. 11,614.00 66.88% 33.12%

PRODUCTOS FAMILIA 13,204.00 19.30% 80.70%

HOLASA 1,268.00 64.04% 35.96%

UNIVERSIDAD EAFIT - FOMUNE 5,110.00 28.59% 71.41%

C.I. UNION DE BANANEROS DE URABA 1,285.00 45.14% 54.86%

COMPAÑIA NAL. DE CHOCOLATES 28,294.00 58.61% 41.39%

41

CAMARA DE COMERCIO DE MEDELLIN - FONCCOMED 1,775.00 35.61% 64.39%

CIA. COL. DE TABACO 9,120.00 76.24% 23.76%

SURAMERICANA DE SEGUROS 66,995.00 22.51% 77.49%

INDUSTRIAS ALIMENTICIAS NOEL 9,169.00 76.83% 23.17%

FONDO MUTUO DE INVERSION SOCIAL 21,718.00 88.03% 11.97%

CERROMATOSO S.A., FUND. EDUC. MONTELIBANO 21,396.00 71.87% 28.13%

FONDO MUTUO DE INVERSION INVERBAXTER 3,903.00 62.11% 37.89% PETROBRAS COLOMBIA LIMITED "INVERLOC" 6,174.00 80.37% 19.63%

TEXAS PETROLEUM COMPANY 12,966.00 96.98% 3.02%

DESTINAR FONDO MUTUO DE AHORRO E INVERSION 66,838.00 63.28% 36.72%

FONDO MUTUO DE INVERSION DE SUCROMILES 3,855.00 3.94% 96.06%

FONDO MUTUO DE INVERSION DE TCC LTDA 4,786.00 6.46% 93.54%

CIA. UNISYS DE COLOMBIA 4,292.00 63.96% 36.04%

HOCOL S.A., AGEPETROL,CIA. Y EMPRESAS SHELL EN

COLOMBIA 5,226.00 54.52% 45.48%

GRUPO LEGIS 3,301.00 94.21% 5.79%

OMINEX DE COLOMBIA LTDA 1,960.00 78.88% 21.12%

EMPR. DE ENERGIA DEL PACIFICO 4,510.00 96.63% 3.37%

BANCOLOMBIA - MUTUOCOLOMBIA 48,123.00 80.05% 19.95%

Ver anexos A, B y C

8.3 Análisis de los portafolios

Para analizar la descomposición de los portafolios de inversión se uso como criterio el número de Fondos Mutuos de Inversión con distribución en renta fija y renta variable superior al 50% de la inversión total. Los resultados son los siguientes:

42

2. En el año 2007 24 de los 44 Fondos Mutuos de Inversión tenia invertido un 54.55% en renta fija, respecto al año anterior se muestra una disminución de 20%. Para este mismo año 19 de los fondos tenían un 43.18% invertido en renta variable, lo que muestra un incremento de 35.71%. esto debido a las buenas condiciones que presentaba el mercado.

3. Para el año 2008 las condiciones del mercado se tornaron más adversas y el golpe de la crisis mundial hizo que los fondos redujeran sus porcentajes de inversión en renta variable en un 36.84% dejando así solo 12 fondos con más de un 50% de sus activos de inversión en esta. La renta fija paso a un 65.91% logrando un aumento frente al año anterior de 20.83%. todo esto con el fin de disminuir el riesgo para los afiliados de los respectivos fondos.

9. ANÁLISIS SOCIAL

Los beneficios propios de un Fondo Mutuo de Inversión son:

• Fomentar al ahorro dentro de las empresas

• Crear un mayor sentido de pertenencia en los trabajadores hacia la

empresa

• Representar una mayor responsabilidad social del empleador frente al

bienestar de sus empleados

• Exenciones en el pago de impuesto de renta

• Como las cuotas aportadas al fondo son debitadas directamente de la

nómina de la empresa, brinda seguridad al ahorrador y al Fondo Mutuo de Inversión frente a los dineros de dudosa procedencia.

• Generar un beneficio monetario a mediano o largo plazo para el trabajador

43

Existen empresas que tienen una mayor conciencia social frente a sus trabajadores y estarían interesadas de adoptar un mecanismo de ahorro como los Fondos Mutuos de Inversión como también existen trabajadores con una mayor formación y posibilidades frente al ahorro que estarían dispuestos a iniciar un ahorro por medio de este mecanismo. Notablemente la creación de un Fondo Mutuo de Inversión es un beneficio extra que desea otorgar la empresa a sus trabajadores, el cual no solo beneficia el fortalecimiento del capital del trabajador gracias a sus aportes y al complemento aportado por la empresa, también se ve beneficiada la empresa por la creación de un mejor vinculo con el trabajador y la creación de un mejor ambiente laboral y un mayor sentido de pertenencia.

44

10. ANALISIS ECONOMICO

10.1 Inversión en activos fijos (Opción 1)

El siguiente cuadro muestra la inversión en activos fijos de un Fondo Mutuo de Inversión que ha decidido llevar a cabo la administración del portafolio de inversión, lo cual añade algunos elementos más al número de activos y empleados.

Presupuesto de inversión en activos fijos

Equipos Cantidad

Valor

unitario Valor total Computador oficina 6 1,500,000 9,000,000

Impresora laser 2 500,000 1,000,000

Estabilizadores 6 30,000 180,000

Pantalla lcd 1 1,200,000 1,200,000

Bloomberg 1 6,000,000 6,000,000

TOTAL EQUIPOS 17,380,000

Muebles y Enseres

Escritorios 5 250,000 1,250,000

Sillas 5 100,000 500,000

Varios muebles 10 2,000,000 2,000,000

[image:44.612.174.493.239.552.2]Archivadores 4 300,000 1,200,000

Tablero 1 50,000 50,000

Varios oficina 10 300,000 300,000

TOTAL MUEBLES Y ENSERES

5,300,000 TOTAL ACTIVOS

45

10.1.1 Presupuesto de personal

Presupuesto del area administrativa

CARGO CONCEPTO VALOR

Gerente

Salario basico

mensual 3,000,000

Salario anual

36,000,000

Prestaciones SOC

17,820,000 Revisor fiscal

Salario basico

mensual 1,500,000

Salario anual 18,000,000

Prestaciones SOC 8,910,000 Contador

Salario basico

mensual 1,500,000

Salario anual 18,000,000

Prestaciones SOC 8,910,000 Asistente de

gerencia

Salario basico

mensual 800,000

Salario anual 9,600,000

Prestaciones SOC 4,752,000 Secretaria

Salario basico

mensual 800,000

Salario anual 9,600,000

Prestaciones SOC 4,752,000 Gerente de

portafolio

Salario basico

mensual 2,000,000

Salario anual 24,000,000

Prestaciones SOC 11,880,000

Tesorero

Salario basico

mensual 1,500,000

Salario anual 18,000,000

46

10.1.2 Análisis de costos (CF)

Costos fijos de operación anuales

Analisis de costos

Costos fijos VALOR

Gastos de

personal 133,200,000

Arriendo 7,200,000

Servicios

publicos 6,000,000

Gastos papeleria 2,400,000

TOTAL 148,800,000

10.2 Inversión en activos fijos (opción 2)

Los siguientes cuadros muestran la inversión en activos fijos que un Fondo Mutuo de Inversión que ha decidido delegar la administración del fondo mutuo de inversión a una fiduciaria

Presupuesto de inversión en activos fijos

Equipos Cantidad

Valor

unitario Valor total

Computador oficina 5 1,500,000 7,500,000

Impresora laser 2 500,000 1,000,000

Estabilizadores 5 30,000 150,000

TOTAL EQUIPOS 8,650,000

Muebles y Enseres

Escritorios 5 250,000 1,250,000

Sillas 5 100,000 500,000

Varios muebles 10 2,000,000 2,000,000

Archivadores 4 300,000 1,200,000

Tablero 1 50,000 50,000

Varios oficina 10 300,000 300,000

TOTAL MUEBLES Y ENSERES

5,300,000

47

10.2.1 Presupuesto de personal

Presupuesto del area administrativa

CARGO CONCEPTO VALOR

Gerente

Salario basico

mensual 3,000,000

Salario anual

36,000,000

Prestaciones SOC

17,820,000 Revisor fiscal

Salario basico

mensual 1,500,000

Salario anual 18,000,000

Prestaciones SOC 8,910,000 Contador

Salario basico

mensual 1,500,000

Salario anual 18,000,000

Prestaciones SOC 8,910,000 Asistente de

gerencia

Salario basico

mensual 800,000 Salario anual 9,600,000 Prestaciones SOC 4,752,000 Secretaria

Salario basico

48

10.2.2 Análisis de costos16 (CF)

Costos fijos de operación anuales

Analisis de costos

Costos fijos VALOR

Gastos de personal 91,200,000 Arriendo 7,200,000 Servicios publicos 6,000,000 Gastos papeleria 2,400,000

TOTAL 106,800,000

11. ANALISIS DE VALORES PERSONALES

Como se ha dicho anteriormente la implementación en las empresas de un Fondo Mutuo de Inversión está estrechamente ligada a las políticas de responsabilidad social frente a sus trabajadores además de querer para su recurso humano una serie de beneficios a mediano y largo plazo que solo se alcanza mediante el fomento del ahorro. Por estas razones las empresas, y las personas involucradas en este trabajo tienen altos niveles de éticos y morales en donde las personas son primero.

Este tipo de proyecto reafirma la imagen de las empresas frente a sus trabajadores así como entre los grupos de interés que de ella dependen se crea un mayor sentido de pertenencia, se lleva el se le ayuda a los trabajadores a desarrollar su capital de una forma sana beneficiándose no solo ellos sino también sus familias, lo que le da a la economía un impulso para que seta siga su curso de la forma más eficiente posible.

16

49

Como vemos el desarrollo de un fondo de inversión va enfocado al bienestar de las personas en donde el empleador da un poco más por su propia iniciativa (en este caso) para lograr así una mano de obra motivada con ganas de progresar y con objetivos acordes con los de la empresa.

12. ANALISIS FINANCIERO

En base a los estados financieros presentados en la página web de la Superintendencia financiera de Colombia se elaboraron los siguientes estados financieros consolidados con el fin de analizar la situación actual de los Fondos Mutuos de Inversión.

Ver anexos D, E y F

BALANCE GENERAL CONSOLIDADO FONDOS MUTUOS DE INVERSION

AÑO 2006

Millones de pesos

DISPONIBLE 27,050.33

INVERSIONES Y

DERIVADOS 558,984.80

DEUDORES 64,089.95

Activo Corriente 650,125.08

PROPIEDADES Y

EQUIPO 289.46

DIFERIDOS 367.20

OTROS ACTIVOS 24.78

VALORIZACIONES (170.96)

50

OBLIGACIONES

FINANCIERAS 458.29

CUENTAS POR

PAGAR 37,911.70

IMPUESTOS, GRAVAMENES Y

TASAS 28.03

OBLIGACIONES

LABORALES 311.20

PASIVOS

ESTIMADOS 5,700.44

Pasivos

Corrientes 44,409.65

DIFERIDOS 1.71

OTROS PASIVOS 935.25

TOTAL PASIVO 45,346.61

ESTADO DE RESULTADOS FONDOS MUTUOS DE INVERSION

AÑO 2006

TOTAL INGRESOS 68,341.94

TOTAL EGRESOS 28,840.85

OTROS GASTOS 678.44

UTILIDAD DEL

EJERCICIO 38,822.65

Análisis consolidados 2006

RAZONES FINANCIERAS Liquidez

Relacion Corriente 14.64

Indice de caja 0.61

51

Endeudamiento total 0.07

A largo plazo 0.0014

A corto plazo 0.07

Razones de rentabilidad

Utilidad ventas 2.37

Margen utilidad neta 0.57

Rendimiento de la

inversion 0.06

Relacion de operacion 100.73

Ver anexos G, H e I

BALANCE GENERAL CONSOLIDADO FONDOS MUTUOS DE INVERSION

AÑO 2007

DISPONIBLE 28,928.15

INVERSIONES Y

DERIVADOS 581,158.51

DEUDORES 64,123.45

Activo Corriente 674,210.11

PROPIEDADES Y

EQUIPO 247.86

DIFERIDOS 281.92

OTROS ACTIVOS 24.78

VALORIZACIONES 1,081.24

52

OBLIGACIONES

FINANCIERAS 56.76

CUENTAS POR

PAGAR 37,312.84

IMPUESTOS, GRAVAMENES Y

TASAS 44.56

OBLIGACIONES

LABORALES 444.81

PASIVOS

ESTIMADOS 5,346.91

Pasivos Corrientes 43,205.88

DIFERIDOS 1.71

OTROS PASIVOS 987.48

TOTAL PASIVO 44,198.12

ESTADO DE RESULTADOS FONDOS MUTUOS DE INVERSION

AÑO 2007

TOTAL INGRESOS

35,464.82

TOTAL EGRESOS 4,637.54

OTROS GASTOS 347.90

UTILIDAD DEL

53

Análisis consolidados 2007

FINANCIERAS RAZONES

Liquidez

Relacion Corriente 15.60

Indice de caja 0.67

Endeudamiento

Endeudamiento total 0.07

A largo plazo 0.0015

A corto plazo 0.06

Razones de

rentabilidad

Utilidad ventas 7.65

Margen utilidad neta 0.86 Rendimiento de la

inversion 0.05

Relacion de operacion 101.94

Ver anexos J, K y L

BALANCE GENERAL CONSOLIDADO FONDOS MUTUOS DE INVERSION

AÑO 2008

DISPONIBLE 39,594.00

INVERSIONES Y

DERIVADOS 526,785.00

DEUDORES 68,496.00

Activo Corriente 634,875.00

PROPIEDADES Y

EQUIPO 203.00

DIFERIDOS 265.00

OTROS ACTIVOS 25.00

VALORIZACIONES 173.00

54

OBLIGACIONES

FINANCIERAS 116.00

CUENTAS POR

PAGAR 14,135.00

IMPUESTOS, GRAVAMENES Y

TASAS 41.00

OBLIGACIONES

LABORALES 511.00

PASIVOS

ESTIMADOS 1,850.00

Pasivos

Corrientes 16,653.00

DIFERIDOS 2.00

OTROS PASIVOS 2,045.00

TOTAL PASIVO 18,688.00

ESTADO DE RESULTADOS FONDOS MUTUOS DE INVERSION

AÑO 2008

TOTAL INGRESOS (838.00)

TOTAL EGRESOS 4,009.00

OTROS GASTOS 357.00

UTILIDAD DEL