UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACION DE LICENCIADO EN CONTABILIDAD Y AUDITORIA

CONTADOR PÚBLICO AUDITOR

Examen especial a las operaciones administrativas y financieras a la Pagaduría

de la Dirección Administrativa Logística del Comando General FAE

(DALCOG), por el periodo comprendido entre el 01 de enero al 31 de

diciembre de 2010.

TRABAJO DE FIN DE TITULACIÓN

AUTOR: Cárdenas Sotaminga, Verónica Cristina

DIRECTOR: Puchaicela Granda, María Alexandra, Ing.

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Ingeniera

María Alexandra Puchaicela Granda DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de titulación, “Examen Especial a las Operaciones Administrativas y Financieras al Departamento de Finanzas de la Dirección Administrativa Logística del Comando General FAE (DALCOG), por el periodo comprendido entre el 01 de enero al 31 de diciembre de 2010”, realizado por Cárdenas Sotaminga Verónica Cristina; ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, abril del 2014

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Cárdenas Sotaminga Verónica Cristina, declaro ser autora del presente trabajo de fin de titulación: “Examen Especial a las Operaciones Administrativas y Financieras al Departamento de Finanzas de la Dirección Administrativa Logística del Comando General FAE (DALCOG), por el periodo comprendido entre el 01 de enero al 31 de diciembre de 2010”, de la Titulación de Licenciada en Contabilidad y Auditoría Contador Público Auditor siendo la Ing. María Alexandra Puchaicela Granda directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja conocer y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos, técnicos, y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

f……….

iv

D E D I C A T O R I A

Con especial cariño dedico este trabajo a mis padres, mi hermana Gisella, mis hijos Renato, Daniela y Esthepano; a mi esposo Renato Guerra, quienes han sido el estímulo y el motor en mi vida, que con sus consejos y estímulos hicieron posible la culminación de este sueño, para la superación personal y profesional.

v

AGRADECIMIENTO

A DIOS, por haberme dado la oportunidad de vivir , por darme el privilegio de decidir, por haberme dado la salud y sobre todo por haberme rodeado de gente buena que me quieren y se preocupan por mí .

A MIS PADRES, por su abnegación, por su cariño y sacrificio, por darme todo lo que ellos no pudieron tener para darme alas y volar mi propio horizonte.

A MI HERMANA GISELLA, por ser una segunda madre para mí, y ocupar el espacio vació con mis hijos.

A MI ESPOSO E HIJOS, por haberme comprendido y perdonado, por el tiempo que los deje solos, teniendo que sacrificar los momentos en familia.

A la universidad Técnica Particular De Loja, por darme la oportunidad de realizar mis estudios profesionales, a través de la Educación a distancia.

Un sincero y especial agradecimiento, a la Ingeniera María Puchaicela, quien supo guiar acertadamente el desarrollo del trabajo.

Finalmente agradezco a todas las personas que de una u otra manera colaboraron para la culminación de este trabajo.

vi

INDICE DE CONTENIDOS

CARATULA _______________________________________________________________ i DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ________________________ iii D E D I C A T O R I A ______________________________________________________ iv AGRADECIMIENTO ________________________________________________________v INDICE DE CONTENIDOS __________________________________________________ vi ABSTRACT ______________________________________________________________ 2 INTRODUCCIÓN __________________________________________________________ 3 CAPITULO I ______________________________________________________________ 6

1.3 Objetivo de la entidad. __________________________________________________ 10

1.4 Financiamiento. _______________________________________________________ 10

1.5 Actividades desarrolladas por la entidad. ___________________________________ 10

1.6 Infraestructura contable y criterio. ________________________________________ 11

1.7 Catálogo de cuentas. __________________________________________________ 12

2.1. Definiciones e importancia. ______________________________________________ 16 2.1.1.Auditoria. _______________________________________________________ 16 2.2.3. Normas ecuatorianas de auditoría. __________________________________ 24 7. Conocimiento del negocio ___________________________________________ 25 2.3.1 REPRESENTACIÓN GRAFICA _____________________________________ 29 2.3.2. Primera fase: (planificación y programación). __________________________ 30

2.4. Papeles de trabajo. ____________________________________________________ 35 CAPITULO III ____________________________________________________________ 44 ÌNDICE DE PAPELES DE AUDITORIA ________________________________________ 45 AD. ADMINISTRACION DE LA AUDITORIA _________________________________ 45 PP. PLANIFICACION PRELIMINAR _______________________________________ 45 PE. PLANIFICACION ESPECÍFICA _______________________________________ 45 ET. EJECUCION DEL TRABAJO __________________________________________ 45 BI. BORRADOR DEL INFORME __________________________________________ 45 INDICE__________________________________________________________________ 3 CARTA DE PRESENTACION ________________________________________________ 4

vii

C A P Í T U L O I __________________________________________________________ 5 INFORMACIÓN INTRODUCTORIA ___________________________________________ 5

Motivos del examen ________________________________________________________ 5

Objetivos del examen ______________________________________________________ 5

Alcance del examen _______________________________________________________ 5

Base legal 5

Estructura orgánica ________________________________________________________ 6

Objetivo de la entidad ______________________________________________________ 7

Financiamiento ___________________________________________________________ 7 Servidores relacionados con el examen ____________________________________ 7 RESULTADOS DEL EXAMEN _______________________________________________ 8

Análisis de los Ingresos del Presupuesto y de Autogestión _________________________ 8

Fondos Rotativos no son liquidados dentro del período contable. _____________________ 8

Bienes de control administrativo son registrados contablemente como Activos Fijos ____ 9

Diferencias entre el saldo contable y el sistema de inventarios FAE (SIFAE) ___________ 10

Cancelación de viáticos y subsistencias no son registrados contablemente como anticipo. 12

Los registros contables de Existencias no cuadra con Reportes de Bodegas __________ 14

Ajustes y reclasificaciones en cuentas de balance _______________________________ 15 ANEXO 1 _______________________________________________________________ 18

1

RESUMEN EJECUTIVO

A través de este trabajo de investigación me permitió analizar cómo se encuentra los procesos tanto administrativos como financieros del Departamento de Finanzas de la Dirección Administrativa Logística del Comando General FAE, por medio de la aplicación de las fases de auditoría.

Del análisis que se realizó al DALCOG, permitió conocer su situación administrativa y financiera; tomando en cuenta información del año 2010, en donde se revisó antigüedad de saldos, liquidación de caja chica y fondo rotativo, control de inventarios y existencias, pago de viáticos y análisis de cuentas por pagar años anteriores del balance, con este análisis se pudo detectar ausencia absoluta de las normas técnicas de control interno en los diferentes ámbitos en que se desarrolla el personal, lo que ha dificultado que no se hayan cumplido con los objetivos institucionales.

Por tal razón a través del examen de auditoría se creó mecanismos que permitan el control, evaluación o revisión de las operaciones, dentro de la estructura orgánica de la entidad dejando sentada recomendaciones que permita mejorar sus procesos y generar una gestión financiera profesional, eficiente, efectiva y confiable.

2

ABSTRACT

Through this research allowed me to analyze how is the administrative and financial processes of the Finance Department of the Direction Administrative Logistic del Commandos

General FAE, through the implementation of audit phases.

An analysis was performed to DALCOG, calculate their administrative and financial situation, taking into account information from the year 2010, where age was revised balances and petty cash settlement revolving fund and stock inventory control, payment of per diem and analysis of previous years accounts payable balance, this analysis could detect complete absence of internal control standards in the various fields in which it develops staff, making it difficult not to have met the institutional objectives.

For this reason, through audit examination was established mechanisms for monitoring, evaluation or review of operations within the organizational structure of the entity leaving sitting recommendations to improve their processes and generate a financial management professional, efficient, effective and reliable.

3

INTRODUCCIÓN

El presente trabajo de práctica profesional tiene como objetivo general, realizar un examen especial a la Dirección Administrativa Logística del comando General FAE, los objetivos específicos propuestos para realizar este trabajo fueron los siguientes:

Verificar el cumplimiento de las disposiciones legales, reglamentarias y demás normatividad aplicable.

Verificar el correcto y oportuno registro de todos los movimientos1º administrativos y financieros s con la documentación de respaldo debidamente legalizada.

Determinar la correcta utilización de los recursos financieros, humanos y materiales de La Dirección administrativa logística FAE.

Al finalizar el examen especial, presentar el informe correspondiente con sus comentarios, conclusiones y recomendaciones.

Con la finalidad de cumplir con el objetivo general y objetivos específicos antes mencionados, el presente trabajo se ha dividido en tres capítulos con sus respectivos subcapítulos los cuales a manera general contienen lo siguiente:

El primer capítulo contiene la descripción de la Dirección Administrativa Logística FAE, para lo cual se detalla la base legal, como se encuentra estructurado, su fuente de financiamiento, las actividades desarrolladas por el mismo en beneficios del personal de la Institución, así como las actividades desarrolladas por todos y cada uno quienes conforman la Dirección Administrativa Logística FAE. La infraestructura contable cuenta con varios elementos que son detallados en el presente capítulo

El contenido del capítulo dos está encaminado a definir el Marco Referencial de Auditoría Financiera y diseño de la práctica.

4

Programación, trabajo de campo y Comunicación de resultados , se describe también conceptos sobre los papeles de trabajo iniciando con el concepto y propósito de los mismos, preparación, archivo, clases de papeles de trabajo, ordenamiento, revisión y aprobación, y para finalizar con la naturaleza confidencial y salvaguarda de los mismos.

El capítulo tres contiene los papeles que respaldas al trabajo de campo realizado en la dirección Administrativa logística FAE, se inicia con el índice de dichos papeles, en el cual se puede identificar la Administración de la Auditoría, planificación preliminar, Planificación Específica, Ejecución del Trabajo y el respectivo borrador del informe, en el que se incluye las conclusiones y recomendaciones aplicables a la entidad a fin de mejorar el control interno y el sistema económico financiero de la Dirección Administrativa Logística FAE.

El diseño metodológico utilizado para el presente trabajo comprende métodos y técnicas:

Para el desarrollo del primer capítulo se utilizó el método general deductivo para describir a la Dirección Administrativa Logística, desde su creación, la estructura orgánica, su financiamiento, las actividades que desarrolla, y el sistema contable.

Para el segundo capítulo se utilizó el método inductivo para generalizar el marco referencial, conjuntamente con el método analítico que detalla parte de este capítulo que sustenta la aplicación de la auditoría financiera.

En el capítulo tres se utilizó el método analítico-sintético por cuanto se detalla u evalúa el control interno y otras actividades consideradas como áreas críticas, y para las conclusiones se utilizó el proceso de síntesis.

5

7

1. Descripción al departamento de finanzas de la dirección administrativa logística del comando general FAE

1.1. Base legal y reglamentaciones internas.

El centro administrativo y logístico del cuartel general FAE, fue creado mediante directiva No. 001-AE-0-2001 220900-FEB-2001 para la activación, implementación, equipamiento y ejecución del CALCUG.

Mediante directiva DIRCGFAE No. 2007-01 para la Implementación de la nueva estructura orgánica de la Fuerza Aérea, emite disposiciones para la difusión e implantación de la nueva estructura orgánica por procesos y de los manuales de procedimientos en Grandes Comandos, Direcciones y Repartos de la Fuerza Aérea, con lo que el CALCUG cambia la denominación a Dirección Administrativa Logística del Comando General (DALCOG) a partir del 8 de enero de 2007.

El CALCUG, actual DALCOG para el desarrollo de sus actividades aplicó la siguiente normatividad.

Ley Orgánica de la Contraloría General del Estado y su Reglamento Ley de Presupuesto del Sector Público

Manual de Contabilidad Gubernamental Ley de Régimen Tributario Interno

Normas Técnicas de Contabilidad Gubernamental Principios de Contabilidad Gubernamental

Normas Técnicas de Control Interno Regulaciones y directivas internas

1.2. Estructura orgánica de la entidad.

8

Por tal razón dentro de los nuevos procesos la Dirección Administrativa Logística depende directamente del Estado Mayor de la Fuerza Aérea y su vez unidades a su mando ( departamentos y secciones ), estructurado de la siguiente manera:

Nivel directivo

Estado Mayor General FAE

Nivel ejecutivo

Comandancia de la Dirección Administrativa Logística del Comando General FAE

Departamento desarrollo de gestión

Sección apoyo administrativo

Departamento de logística

Sección de abastecimientos Sección infraestructura Sección transportación

Departamento administrativo

Sección personal

Sección sistemas informática y comunicación Sección seguridad

Sección educación y doctrina

Departamento financiero

9

ESTADO MAYOR DE LA FUERZA AEREA

DIRECCIÓN ADMINISTRATIVA LOGÍSTICA DEL COMANDO GENERAL FAE

DPTO. DESARROLLO

GESTION SECCIÓN APOYO

ADMINISTRATIVO

ORGANICO ESTRUCTURAL DE LA DIRECCIÓN ADM.-LOG. COMANDO GENERAL FAE

DPTO. DE LOGÍSTICA

SECCIÓN ABASTECIMIENTOS

SECCIÓN INFRAESTRUCTURA

SECCIÓN TRANSPORTACIÓN

DPTO. ADMINISTRATIVO

SECCIÓN PERSONAL

SECCIÓN SISTEMAS INFORM. Y COMUNIC.

SECCIÓN SEGURIDAD

SECCIÓN EDUCAC. Y DOCTRINA

DPTO. FINANCIERO

SECCION CONTABILIDAD

SECCIÓN PRESUPUESTO

SECCIÓN TESORERÍA

Gráfico No.1 ORGÁNICO ESTRUCTURAL

Fuente: Orgánico Estructural de la FAE

10

1.3 Objetivo de la entidad.

La Dirección Administrativa Logística del Comando General FAE tiene como objetivo primordial planificar, organizar y controlar las actividades administrativas, operativas y de apoyo logístico al Comando General, diferentes Directorias y dependencias dentro del edificio, mediante la administración de recursos humanos, financieros y materiales asignados al mismo.

1.4 Financiamiento.

La Dirección Administrativa Logística del Comando General FAE, financia sus operaciones con las asignaciones presupuestarias del fondo Gobierno Nacional y propios que mensualmente remite la Planta Central FAE (Dirección de Finanzas FAE), para el cumplimiento de los planes y programas del Comando General FAE, durante el periodo examinado se analizaron USD 2.589.630.72:

TABLA No.1 Financiamiento

Recursos fiscales USD 1.425.774.65

Recursos autogestión USD 472.400.00 (+/-) Reformas USD 691.456.07

Total USD 2.589.630.72

Fuente: Cédula Presupuestaria 2010 Elaborado por: La autora

1.5 Actividades desarrolladas por la entidad.

La Dirección Administrativa Logística del Comando General FAE, tiene como objetivo primordial planificar, organizar y controlar las actividades administrativas, operativas y de apoyo logístico al Comando General, diferentes Directorias y dependencias dentro del edificio, mediante la administración de recursos humanos, financieros y materiales asignados al mismo.

11

a través del internet lo que permite que toda la información del ciclo presupuestario este en línea.

2. La elaboración del presupuesto está orientado en base a resultados para asegurar la calidad del gasto público y cumplimiento de metas.

3. El registro contable se hace automáticamente a través de una relación establecida entre presupuesto y contabilidad, lo que hace que los movimientos se generen automáticamente con los hechos y registros presupuestarios correspondientes; obteniendo una información financiera al día.

4. Realizar oportunamente las transferencias a favor de los diferentes beneficiarios que contrae el Dpto. de Finanzas del DALCOG, por bienes y servicios adquiridos

5. Llevar al día el archivo de la documentación justificada y sustentatoria de los CUR de gastos que mantiene el Dpto. de Finanzas del DALCOG.

Con la finalidad de fortalecer la administración, el departamento. de Finanzas del DALCOG, requiere de un ente de control que certifique sus operaciones mediante la verificación y evaluación del correcto y oportuno registro contable de las transacciones financieras, y el control y la aprobación, de que sus actividades están siendo razonables y están enmarcadas dentro de los Principios de Contabilidad generalmente aceptados

1.6 Infraestructura contable y criterio.

El sistema contable del DALCOG, cuenta con los siguientes elementos que permiten obtener información confiable y oportuna:

Catálogo de cuentas Clasificador Presupuestario Sistema contable eSIGEF

Principios y Normas Técnicas de contabilidad Generalmente Aceptadas Normas Técnicas Ecuatorianas de Contabilidad

12

1.7 Catálogo de cuentas.

La Dirección Administrativa Logística, dispone de un catálogo de cuentas, el cual representa en forma clara y comprensible los diferentes componentes del Activo, Pasivo y Patrimonio.

1.7.1 Codificación.

El catálogo de cuentas estará estructurado en términos de conformar una base de datos ordenada de acuerdo con la naturaleza de los Activos, Pasivos y el Patrimonio, identificando los recursos de propiedad o dominio del Estado, las obligaciones directas a la participación patrimonial

La estructura del catálogo reconocerá una relación jerárquica de lo general a lo particular Con los siguientes rangos de agrupación:

TABLA No. 2

ESTRUCTURA DEL CATÁLOGO DE CUENTAS

Fuente: Manual de Contabilidad Gubernamental Elaborado por: La autora

A más de los niveles de desagregación expuestos, desde el Nivel 1 al 4, existirán auxiliares que permitirán la identificación individualizada de las carteras de deudores, acreedores y rubros componentes de las cuentas, los cuales dependerá del último nivel de cuentas de movimientos abierta por la Institución, cualquiera sea este

CONCEPTOS CODIFICACIÓN CRITERIOS

TÍTULO 9

Niveles exclusivos de agrupación

GRUPO 9 9

SUBGRUPO 9 9 9

Cuentas nivel 1 9 9 9 99

Niveles de movimiento que pueden ser de agrupación

Cuentas nivel 2 9 9 9 99 99 Cuentas nivel 3 9 9 9 99 99 999

13

1.7.2. Asociación contable presupuestaria

1.7.2.1. Criterios técnicos de integración

El catálogo general de cuentas estará asociado al clasificador presupuestario de ingresos y gastos.

Los flujos de débitos y créditos de las cuentas, solamente tendrán asociación a un concepto del clasificador presupuestario, dichos flujos serán comparados con las estimaciones presupuestarias, a efectos de determinar las desviaciones en la ejecución; solo por excepción la asociación se producirá a más de un concepto.

1.7.3. Sistema computarizado contable.

El DALCOG, dispone de un Sistema Integrado de Gestión Financiera (eSIGEF), a partir del año 2007 según disposición emitida por el Ministerio de Economía y Finanzas mediante Acuerdo Ministerial Nro. 344 del 25 de octubre del 2007, sistema que cumple con las Normas Técnicas estipuladas en el acuerdo 182 MEF, publicado en el suplemento al Registro Oficial Nro. 249 del 22 de enero del 2001, y actualizado en los acuerdos 330 y 331 del mismo ministerio.

Su funcionamiento sirve a tres propósitos fundamentales, constituyéndose en un valor agregado altamente rentable frente a los costos que conlleva. Los tres propósitos en referencia son:

1. La información producida y remitida a esta cartera de estado, haya sido procesada sobre la base del irrestricto cumplimiento de la normativa contable y con el respaldo de la documentación fuente suficiente, lo que garantizará que los diversos reportes financieros obtenidos contengan datos genuinos y confiables.

2. Sirve de herramienta para medir el avance en las actividades y consecución de los objetivos y metas programadas

14

1.7.4. Archivo de documentos contables y administrativos.

El DALCOG , cuenta con un archivo de documentación administrativa y contable para el respaldo de las transacciones económico-financieras, dentro de los principales documentos contables se encuentran: comprobantes únicos de registro (compromiso, devengado y pagos), que sustentan la estructura contable del DALCOG, refleja un sistema por partida doble que respalda el registro de las transacciones contables, el uso del sistema eSigef permite obtener información oportuna para la toma de decisiones por la máxima autoridad y aplicar políticas adecuadas en la administración del DALCOG.

16

2. Marco Referencial y diseño de la práctica profesional

2.1. Definiciones e importancia.

2.1.1. Auditoria.

Auditoría es “la recopilación y evaluación de datos sobre información cuantificable de una entidad económica para determinar e informar sobre el grado de correspondencia entre la información y los criterios establecidos. La auditoría debe ser realizada por una persona competente e independiente” (Cepeda Gustavo Alonso, 1997 )

El ILACIF (Manual Latinoamericano de Auditoria Profesional en el sector Público), la define como el “examen objetivo, sistemático y profesional de las operaciones ejecutadas con la finalidad de evaluarlas, verificarlas y emitir un informe que contenga comentarios, conclusiones y recomendaciones”.

2.1.2. Clases de auditoría.

2.1.2.1. Por su naturaleza.

1. Auditoría financiera

Ecuador. Contraloría General del Estado indica es el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen con respecto a la razonabilidad con la que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella u en el patrimonio; para determinar el cumplimiento de las disposiciones legales y para formular comentarios conclusiones y recomendaciones tendientes a mejorar los procedimientos relativos a la gestión financiero y al control interno.

2. Auditoria operacional

Según Cisneros (2006) la auditoria operacional es el examen para evaluar a una entidad y definir el grado de eficiencia, efectividad en la planificación, organización, dirección, control interno y uso de sus recursos; a fin de verificar la observancia de las disposiciones pertinentes para formular comentarios, conclusiones y recomendaciones con el objeto de mejorar las actividades consideradas como críticas.

17

La Ley orgánica de la Contraloría General del Estado ( 2002 ) define como la verificación, estudio y evaluación de aspectos limitados o de una parte de las operaciones y transacciones financieras o administrativas, con posterioridad a su ejecución, aplicando las técnicas y procedimientos de la auditoria, de la ingeniería o afines, o de las disciplinas específicas, de acuerdo con la materia del examen con el objeto de evaluar el cumplimiento de las políticas, normas y programas y formular el correspondiente informe que debe contener comentarios conclusiones y recomendaciones.

4. Auditoria de cumplimiento

Blanco (2004) afirma

Es la comprobación o examen de operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables.

Esta auditoría se practica mediante la revisión de documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que les son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

5. Auditoría de gestión y resultados

Gustavo Cisneros (2003), afirma que es la encargada de evaluar si se han alcanzado los objetivos propuestos (eficacia), utilizando los recursos humanos. financieros y técnicos, y los establecidos sobre dicha gestión

18

6. Auditoría de gestión ambiental

Gustavo Cisneros (2006), sostiene que es un conjunto de acciones encaminadas al uso, conservación de los recursos naturales que generan las actividades humanas a través de diferentes industrias, que se encuentren apegadas a las legislaciones que permitan estructurar e integrar todos los aspectos medioambientales, coordinando los esfuerzos que realiza la empresa para llegar a objetivos previstos.

Es fundamental que el equipo de auditores sea personal calificado, conocedor en todo momento de los factores de contaminación que generan actividades de la empresa, a fin de evaluar el impacto ambiental. Establecer una forma sistemática de realizar esta evaluación es una herramienta básica para que las conclusiones de las mismas aporten mejoras al sistema de gestión establecido.

La aplicación permanente del concepto mejora continua es un referente que en el campo medioambiental tiene una incidencia practica constante y por este motivo la revisión de todos los aspectos relacionados con la minimización del impacto ambiental tiene que ser una acción realizadas sin interrupción.

7. Auditoria informática de sistemas

Gustavo Cisneros (2006), define como la actividad de analizar los procedimientos de la información, desarrollo de sistemas a fin de evaluar su efectividad con la emisión de recomendaciones encaminadas a corregir las deficiencias existentes y mejorarlas.

Hoy, la importancia creciente de las telecomunicaciones ha propiciado que las comunicaciones, líneas y redes de las instalaciones informáticas, se auditen por separado aunque formen parte del entorno general de sistemas.

2.1.2.2. Por quien la ejecuta o realiza.

1. Auditoría interna

19

financiera de las operaciones, estimular la observancia de las políticas previstas y lograr el cumplimiento de las metas y objetivos programados (Gustavo Cisneros, 2006, pg. 21).

2. Auditoría externa

Es practicada por profesionales independientes a la entidad sujeta a examen, con el objeto de emitir un juicio sobre la razonabilidad de los estados financieros, la misma que es realizada por auditores de la Contraloría (en el caso del sector público) , o por firmas privadas de auditorías contratadas para el efecto.

2.1.3. Importancia y características.

Contar con una información confiable es esencial no solo para las empresas y entidades, sino también para la propia existencia de nuestra sociedad, el inversionista, al tomar la decisión de comprar o vender títulos-valores; el banquero al decidir si debe aprobar un préstamo, el gobierno al obtener con base en las declaraciones de renta, todos dependen de la información proporcionada por otros. En este punto nace la necesidad social de contar con una información confiable y oportuna, siendo la auditoria y consecuentemente los auditores independientes quienes analizaran y comunicaran la razonabilidad o no de la información financiera, para la toma más acertada de las decisiones por parte de los principales directivos.

A través de la auditoría financiera, se puede determinar la confiabilidad de los registros contables, con el respectivo análisis de los informes financieros, esto ayuda a la sociedad a asignar los recursos en forma eficiente. La intervención de un auditor independiente proporciona credibilidad a la información financiera, esto permite que personas externas a la empresa o entidad, como accionistas, acreedores, reguladores gubernamentales, clientes y otros terceros interesados puedan confiar en ella; estos terceros utilizan la información para tomar diversas decisiones sobre si deben invertir en una empresa o no, además la auditoría financiera proporciona información para dentro de la empresa o entidad, lo que permite mejorar el control interno, la corrección de deficiencias o errores y promover su eficiencia operativa.

2.1.4. Características.

20

2. Sistemática, porque su ejecución es adecuadamente planeada.

3. Profesional, porque es ejecutada por auditores o contadores públicos con un nivel académico que tenga la suficiente experiencia y el conocimiento suficiente en auditoría financiera.

4. Específica, porque cubre la revisión de las operaciones financiera a través de evaluaciones, investigaciones.

5. Normativa, porque verifica que todas las operaciones cumplan con los exigencias legales y autenticidad para evaluar las operaciones examinadas y posteriormente informar sobre los resultados del control interno.

6. Decisoria, porque el producto final es el informe escrito de los hallazgos detectados a los estados financieros de una manera profesional a fin de emitir comentarios, conclusiones y recomendaciones durante el transcurso del examen (Estado, Manual de Auditoria Financiera Gubernamental 2001).

2.2. Principios postulados y normas de auditoría.

2.2.1. Principios de auditoria.

La normativa técnica, constituye el principal medio para ejecutar la auditoría financiera tanto por los agentes directivos que aplican el sistema de control de los recursos como por los agentes pasivos que participan mediante la entrega de información sobre las actividades realizadas, por lo que se ha considerado la normativa conformada por los Principios de Auditoria Gubernamental, Normas de Auditoria Generalmente Aceptadas (NAGA), Normas Ecuatorianas de Auditoria (NEA), entre otras.

2.2.2. Normas de auditoria.

21

Estas normas generalmente están, relacionadas y son independientes entre sí. Las circunstancias relativas a la determinación del cumplimiento de una norma puede igualmente ser aplicado a otra.

Las Normas de Auditoria Generalmente Aceptadas son aplicables tanto al examen de los estados financieros anuales como también al examen de estados financieros intermedios y constituyen los requisitos mínimos que el auditor debe observar en todas sus actividades.

El American Institute of Certified Public Accountants (AICPA) creó el marco básico con las 10 siguientes normas de auditoría generalmente aceptadas.

2.2.2.1. Normas generales.

(Whittington y Pany, 2004) definen como normas de índole personal porque se refieren a la competencia e independencia del cuidado profesional aplicado a todas las fases de la auditoria.

Primera norma: Capacidad e idoneidad

“La auditoría debe ser realizada por una persona o personas que tengan una capacitación técnica adecuada e idoneidad como auditores”

El entrenamiento técnico se logra con el título universitario en CONTABILIDAD Y AUDITORIA, se completa con la aplicación práctica bajo la vigilancia y supervisión de auditores experimentados

La capacidad profesional a base de la experiencia

El auditor debe ser ágil mentalmente, objetivo, critico, observador y analítico.

Segunda norma: Independencia

“ En todos los asuntos concernientes a ella, el auditor o auditores mantendrán su independencia de actitud mental”

22

Tercera norma: Debido cuidado profesional

“Debe ejercerse el debido cuidado profesional al planear y efectuar la auditoria y al preparar el informe”

El auditor debe realizar su trabajo con esmero y cuidado, poniendo siempre su capacidad y habilidad profesional.

2.2.2.2. Normas de ejecución del trabajo.

(Whittington y Pany, 2004), definen como la planeación de la auditoria recabando suficiente información para que los auditores formulen una opinión a los Estados Financieros.

Primera norma: Planificación y supervisión adecuada

“El trabajo debe ser planeado adecuadamente y los asistentes, si existen deben ser supervisados apropiadamente”

El auditor en la planificación prevé los objetivos, condiciones y limitaciones de trabajo; e identifica los principales procedimientos a utilizarse, la extensión y oportunidad de estos, así como el equipo de trabajo necesario.

La supervisión debe ser en la planificación, en la ejecución y en la terminación del trabajo.

Segunda norma: Comprensión suficiente del control interno

“ Se obtendré una comprensión suficiente de la estructura de control interno, para planear la auditoria y determinar la naturaleza, oportunidad y alcance de las pruebas a efectuarse”

Se evalúa el control interno para planificar la auditoria y para detectar deficiencias y sugerir mejoras.

23

“Se obtendrá material de prueba suficiente y adecuado por medio de la inspección, observación, investigación, indagación y confirmación para lograr una base razonable y así poder expresar una opinión en relación con los Estados Financieros que se examina”

El auditor dispone de las pruebas necesarias para sustentar su informe, cuando cuenta con evidencias suficientes y competentes, es decir, de acuerdo a la cantidad y a la importancia de los hechos.

2.2.2.3. Normas al informe o de información.

(Whittington y Pany, 2004), la define como las directrices para la preparación del informe de auditoría, verificando que los Estados financieros se apeguen a los principios de contabilidad generalmente aceptados.

Primera norma

“El informe indicará si los estados financieros se presentan de acuerdo a los Principios de contabilidad Generalmente Aceptados”

El auditor debe ser experto y conocer los Principios de Contabilidad Generalmente Aceptados, por cuanto tiene que emitir una opinión respecto a si los estados financieros se presentan razonablemente y conforme a tales principios.

Segunda norma

“ El informe indicará si dichos principios se han seguido uniformemente en el periodo actual en relación con el periodo precedente”

El auditor compara los estados financieros entre los distintos periodos a fin de determinar cambios importantes en los Principios de Contabilidad Generalmente Aceptados de ser significativos debe revelarlos en su informe

Tercera norma

24

El informe de auditoría solo debe revelar cuestiones importantes, no implica exceso de palabras sino la exposición clara y concisa.

Cuarta norma

“El informe contendrá, ya sea una expresión de la opinión en relación con los estados Financieros tomados, o una aseveración en el sentido de que no puede expresarse una opinión sobre los Estados Financieros en conjunto, deben consignarse las razones que existan para ello. En todos los casos en los que el nombre del auditor se encuentre relacionados con los Estados Financieros, el informe contendrá una identificación precisa y clara de índole del examen del auditor, si hay alguna, y el grado de responsabilidad que está contrayendo”

El auditor debe precisar el grado de responsabilidad que asume al examinar estados financieros, basado en que su examen se ajustó a las Normas de Auditoria Generalmente Aceptadas, pudiendo emitir opiniones por los estados financieros en conjunto u opiniones separadas de uno o más estados.

2.2.3. Normas ecuatorianas de auditoría.

La Federación Nacional de Contadores del Ecuador, adoptó los contenidos básicos de las Normas Internacionales de Auditoria (NIA) y las adoptó a las necesidades del país. Para ello se emiten las Normas Ecuatorianas de Auditoria (NEA) con la cual se mejora el grado de uniformidad de las prácticas de auditoría (Gustavo Cisneros, 2006, pg.29

Debido a la extensión del texto de cada Norma Ecuatoriana de Auditoria, se procede únicamente a enumerar 31 Normas vigentes publicadas por la federación Nacional de contadores del Ecuador, como sigue:

De responsabilidades

1. Objetivos y principios generales que regulan una auditoria de estados financieros. 2. Términos de los trabajos de auditoria

3. Control de calidad para el trabajo de auditoria 4. Documentación

25

6. Consideración de leyes y reglamentos en una auditoría financiera de planificación

7. Conocimiento del negocio

8. Importancia relativa de la auditoria

De control interno

9. Evaluación de riesgo y control interno

10. Auditoria en un ambiente de sistemas de información por computadoras

11. Consideraciones de auditoría a entidades que utilizan organizaciones de servicios 12. Evidencias de auditoria

13. Trabajos iniciales balances de apertura 14. Procedimientos analíticos

15. muestreo de auditoria

16. Auditoria de estimaciones contables 17. Partes relacionadas

18. Hechos posteriores 19. Negocios en marcha

20. Representaciones de la administración

De uso del trabajo de otros

21. Uso del trabajo de otro auditor

22. Consideración del trabajo de auditoría interna 23. Uso del trabajo de un experto

De conclusiones y dictamen

24. El dictamen del auditor sobre los estados financieros

25. Otra información en documentos que contienen estados financieros auditados.

De áreas especializadas

26. El dictamen del auditor sobre trabajos de auditoría con un propósito especial 27. El examen de información prospectiva

26

2.2.4. Código de ética profesional.

El código de ética está diseñado para proporcionar un marco de referencia para los servicios profesionales en expansión y para responder a otros cambios en la profesión como un entorno cada vez más competitivo.

El código de Ética no solo sirve de guía a la acción moral, sino que mediante él, la profesión declara su intención de cumplir con la sociedad de serviría con lealtad, diligencia y de respetarse a sí misma, como todo instrumento en el devenir humano, este Código deberá ser revisado actualizado y ajustado a las condiciones cambiantes de los tiempos, ello implica una permanente invitación a los auditores a entregar su aporte generoso y desinteresado para alcanzar tan noble fin.

El colegio de contadores en 1979 emitió el Código de ética, que contiene las siguientes disposiciones Gustavo Cisneros, 2006, Pg.41)

1. Mantener normas elevadas de conducta moral y profesional 2. Guardar el secreto y mantener sigilo profesional

3. No prestarse para situaciones dolosas, ni amparar o facilitar actos incorrectos

4. Como auditor, interventor o fiscalizador debe actuar de acuerdo al código de ética, a los PCGA y a las NAGA

5. Como fiscalizador no puede ejercer su profesión libremente

6. Cuando actué como perito, debe hacerlo con buena fe, verdad y justicia debe comportarse con absoluta independencia y emitir sus informes con criterio imparcial. 7. Tener absoluta independencia de criterio, cualidad que debe ser reconocida por todos. 8. Abolir presiones externas que afecten la integridad y objetividad y que pongan en duda

su independencia

9. Cuando exprese su opinión sobre estados financieros, puede ser culpable de un acto deshonroso para la profesión, cuando encubre al omitir y no revelar informaciones falsas contenidas en esos estados financieros y si efectuare su trabajo con visible negligencia. 10. Puede responsabilizarse mediante su firma del trabajo de otro profesional, siempre que

ejerza la supervisión adecuada.

11. Mantener buenas relaciones, ser leal, y solidario con sus colegas

27

13. No aceptar remuneraciones bajo los costos mínimos respectivos, ni exagerar, estas deben ser justas y acorde al servicio entregado.

14. Está prohibido hacer publicidad promocional con fines de lucro y que contengan auto elogios.

15. Como asociado en su raspón social no puede ir nombres impersonales, pero si referirse a nombres y/o apellidos junto al término “y asociados”.

Requisitos personales

Como parte del perfil del auditor, tenemos los siguientes requisitos personales:

1. Poseer ideales que den fundamento a la profesión, que tienen que ser cultivados y perennizados en el tiempo.

2. Vasto conocimiento de cultura general 3. Aptitud de líder

4. Poseer una personalidad agradable, tacto, sentido común, criterio acertado, ingenio, habilidad, dominio de sí mismo y dignidad.

5. Persona honesta, poseer altos principios morales; ser diligentes y tener buenos hábitos de trabajo y recreación; ser respetados por sus colegas, clientes y el público en general 6. Ser objetivo y analítico, debe desarrollar la capacidad mental y su habilidad al grado de

poder realizar análisis de cualquier situación 7. Como asesor y como crítico debe ser constructivo 8. Poseer título profesional de auditor a nivel universitario 9. Dominio del idioma al hablar y escribir

10. Experto en la teoría y práctica contable

11. Conocer la filosofía de auditoría y tener destreza y habilidad para la paliación práctica de los procedimientos de auditoria

12. Poseer conocimientos básicos en administración, finanzas de negocios, economía, presupuesto, informática y otros afines.

13. Conocer las leyes, reglamentos y otras normas relacionadas con el derecho mercantil, impuesto a la renta, etc.

14. Tener experiencia y desarrollo profesional mediante lectura de libros, asistiendo a seminarios y otros eventos de auditoría.

15. En su vida personal y en el ejercicio profesional debe reflejar las normas más elevadas de moralidad, honradez y dignidad.

28

17. Su capacitación y desarrollo profesional en auditoria deber ser permanente y continua.

Requisitos profesionales

En el país se encuentra con la Ley de Contadores y su Reglamento, emitidos en 1949 y 1968, respectivamente; los cuales señalan que para el ejercicio profesional de Contador Público Autorizado, se requiere:

1. Título universitario obtenido en el Ecuador o en el exterior con la respectiva revalidación 2. Refrendar el título

3. Inscribirse en el Registro Nacional de Contadores, debiendo anualmente obtener la licencia de contadores

2.3. Fases de la auditoria.

El proceso que sigue una auditoría financiera se pueden resumir en los siguientes: inicia con la expedición de la orden de trabajo y culmina con la emisión del informe respectivo, cubriendo todas las actividades vinculadas con las instrucciones impartidas por la jefatura relacionada con el ente examinado.

Las Normas técnicas de auditoría gubernamental, establece la designación por escrito a los auditores responsables de realizar el examen a una entidad o un área

La orden de trabajo contendrá los siguientes elementos:

1. Objetivo general de auditoría 2. Alcance del trabajo

3. Presupuesto de recursos y tiempo 4. Instrucciones específicas

El proceso de auditoría comprende las siguientes fases:

1. Planificación

29

2.3.1 REPRESENTACIÓN GRAFICA

UNICIO

Elaboración Borrador del nforme

FASE 1-A: PLANIFICACIÓN PRELIMINAR

- Conocimiento de la entidad - Obtención de la información - Evaluación preliminar - Control Interno

FASE 1-B: PLANIFICACIÓN ESPECIFICA

- Determinación Materialidad - Evaluación de riesgos

- Determinación enfoque de auditoria - Determinación enfoque de muestreo

FASE II DE EJECUCIÓN

- Aplicación de pruebas de Cumplimiento - Aplicación de pruebas analíticas - Evaluación resultados y control

FASE III DEL INFORME

- Dictamen

- Estados Financieros - Notas

- Comentarios, conclusiones y recomend.

Emisiòn del Informe De Auditoria Implantación Recomendaciones FIN ORDEN DE TRABAJO Memorando Planeación Programas de trabajo

Papeles de trabajo

Aseguramiento de Calidad

Presentación y Discusión de Resultados a la

Entidad auditada Arch.Cte. Arch deplanif. Arch. Perm. Grafico No.2

Proceso de la auditoría financiera

30

2.3.2. Primera fase: (planificación y programación).

Considerada como la función administrativa más importante, con la que se puede determinar concretamente hacia donde se quiere llegar y en qué forma se lograra. La planificación debe definir sus objetivos y la manera de lograrlos. Por lo tanto en términos generales se decide que hacer, como hacerlo, cuándo hacer y quienes lo harán.

Para el inicio se la auditoría financiera al igual que si se tratara de cualquier trabajo, el auditor deberá contar con una orden de Trabajo, la misma que será librada por parte de la autoridad competente de la auditoria.

La orden de Trabajo es una comunicación mediante la cual se dispone la práctica de la auditoria a la vez que se concreta el tipo de auditoría, examen especial, etc., así como también el alcance de las labores dispuestas. Además se indica quien hará de Jefe de Equipo y cuáles serán los operativos, el tiempo de ejecución y los resultados a obtenerse. Es indispensable que en esta orden de trabajo tenga señalada la fecha y un número de identificación.

En algunas ocasiones el auditor general no podrá emitir la orden de trabajo, debido a que los componentes de una unidad son uno, dos o a lo sumo tres personas debiendo actuar él en la mayoría de las veces como jefe de equipo. Una vez que el auditor jefe de equipo y sus asistentes, cuenten con la orden de trabajo deberán llevar a efecto las siguientes labores como parte de esta primera fase:

2.3.2.1. Visita previa.

El jefe de equipo conjuntamente con sus operativos realizan una visita a las máximas autoridades de la entidad sujeta a examen, con la finalidad de presentar al equipo de auditoría hacer conocer el contenido de la Orden de Trabajo y solicitar la colaboración de las autoridades y por su intermedio a todo el personal de la institución. El documento, mediante el cual se evidencia la visita previa practicada por el auditor, contendrá la siguiente información:

Información general:

31

Dirección de la Entidad

Base Legal y reglamentación interna, relacionada con el área o cuenta a examinarse. Objetivos principales de la entidad

Estructura administrativa de la entidad; en la que se indique el nombre de los servidores que conforman los diferentes niveles; es decir directivo, ejecutivo, asesor, de apoyo y operativo.

Principales servidores y ex servidores durante el periodo a examinarse Unidades que conforman el área financiera

Unidades que conforman el área administrativa

Información financiera

Últimos exámenes realizados a la entidad

Alcance del rubro examinado, número y fecha del informe y el nombre de quien suscribe En cuanto al área contable se receptará la siguiente información: Manual específico de contabilidad, plan de cuentas, estados financieros generados por la entidad y la fecha de presentación de los últimos estos financieros, aquí se tomará en consideración la clase el período y la fecha de presentación.

En cuanto a presupuesto, se tomaran las fechas de aprobación del presupuesto y reformas del mismo, así como la fecha de liquidación presupuestaria

Cuentas a examinarse, se describan las cuentas o rubros a examinarse, tomando el auditor debida nota de los montos, nombre y cargo de los responsables.

Ultimo ingreso

Ultimo cheque girado

Ultimo comprobante de diario Ultima conciliación bancaria

10. Nombre de la unidad encargada de los archivos financieros y general 11. Otra información relacionada con el examen.

2.3.2.2. Revisión del archivo permanente y corriente.

32

Para cumplir este cometido, el auditor revisará el archivo corriente y permanente que mantiene la unidad operativa. Este procedimiento le permitirá familiarizarse con las actividades administrativas y financieras y la naturaleza de las operaciones de la entidad a examinarse.

2.3.2.3. Plan específico de trabajo.

Es un documento en el cual hará constar información relativa a las características y naturaleza de la entidad y los rubros y áreas a examinarse. Este documento deberá contener fundamentalmente lo siguiente:

1. Nombre de la entidad y la fecha de su elaboración 2. Antecedentes del examen

3. Objetivos del examen 4. Alcance del examen 5. Base legal de la entidad 6. Niveles organizacionales

7. Recursos a examinarse con financiamiento 8. Productos a obtenerse

9. Unidades de apoyo 10. Recursos a utilizarse 11. Tiempo estimado

12. Fecha de inicio del examen

2.3.2.4. Elaboración de cuestionarios de control interno.

Este cuestionario contiene una serie de preguntas elaboradas por el auditor, que serán contestadas por los funcionarios y empleados de la entidad bajo el examen al principio de la auditoria y posteriormente confirmadas por el auditor al transcurso del examen. Las preguntas se dirigen fundamentalmente hacia los procedimientos de control interno aplicados por la entidad, en muchos casos se puede aprovechar los cuestionarios uniformes ya impresos. Sin embargo el auditor debe añadir preguntas adicionales de acuerdo a las operaciones efectuadas por la entidad.

33

pertinentes a la entidad bajo examen. Por ejemplo, si la entidad no mantiene inventarios, no es necesario usar la parte del cuestionario sobre inventarios. Algunas de las preguntas uniformes sobre control interno no serán aplicables a la entidad y en respuesta a estas se marca “N.A.” (No aplicable). De igual manera, el cuestionario uniforme no contendrá todas las preguntas necesarias por lo que el auditor después de revisarlo debe añadir preguntas consideradas necesarias.

2.3.2.5. Elaboración de los programas de auditoría.

El programa de auditores es un esquema del trabajo por hacer y los procedimientos para efectuar una auditoria específica, Los programas se preparan para cada una de las cuentas, rubros o áreas materia de examen.

Es necesario que el programa de auditoría sea elaborado con una adaptación a las necesidades de la dependencia bajo examen, por esto, es importante que el auditor encargado se prepare adecuadamente por medio de la revisión de los papeles de trabajo de las auditorias anteriores y de la legislación y reglamentación pertinente.

La elaboración del programa de auditoría es una responsabilidad del auditor y tiene casi la misma importancia que la redacción del informe.

Los procedimientos son redacciones en forma tal que puedan ser seguidos por los miembros del equipo muchas veces sin explicación alguna. El programa de auditoría forma uno de los más importante papeles de trabajo, porque presenta el diagrama seguido por el equipo de auditoría y el alcance de sus labores. Además sirve constancia de la realización efectiva de las etapas de auditoría previstas.

Un programa de auditoría incluirá no solamente lo que ha de hacerse, sino también columnas para las iniciales del auditor que hace la labor, referencias a los papeles de trabajo y en el caso de pruebas selectivas, el periodo cubierto u otra información sobre la elección de la muestra, de tal manera que el programa provee durante el periodo de la realización de la auditoria, una constancia del trabajo a ser realizado y del trabajo efectuado.

34

Durante la planificación específica se seleccionan los componentes a ser examinados los procedimientos a aplicarse y el alcance de trabajo, por lo tanto luego de aplicar los programas se obtendrá la evidencia suficiente y competente para demostrar los resultados obtenidos en cada componente examinado. La ejecución del trabajo toma aproximadamente un 60% del trabajo planificado. (50% para desarrollar hallazgos y conclusiones y 10% en comunicar a los funcionarios de la entidad)

Esta segunda fase contempla los siguientes pasos:

1. Evaluación o revisión del sistema de control interno, donde el auditor podrá conocer y determinar el alcance de la auditoria y por ende el grado de profundidad que debe imprimir en los diferentes rubros o aspectos que muestren debilidades de control interno. 2. Aplicación y desarrollo de los programas de auditoría, consiste en desarrollar cada uno

de los procedimientos previstos en el programa

3. Elaboración y obtención de los papeles de trabajo, esto incluye el conjunto de evidencias las mismas que como mencionamos en el módulo anterior serán suficientes y competentes para respaldar los comentarios y opiniones del auditor

4. Comunicación permanente con funcionarios responsables, lo cual permitirá encontrar las mejores y definitivas evidencias, así como estará dando el justo derecho a la defensa a los presuntos responsables.

Hallazgos de auditoria

Un hallazgo de auditoría es lo que el auditor ha encontrado u observado durante el examen, es la base que fundamentan las conclusiones y recomendaciones, además un hallazgo constituye un papel de trabajo que necesita el auditor. Todo hallazgo de auditoría debe reunir los siguientes requisitos básicos:

1. Importancia relativa que merezca su conocimiento

2. Deben estar basados en hechos y evidencias precisas que figuran en los papeles de trabajo.

3. Debe ser objetivo

4. Los hallazgos se basan en una labor suficiente como para respaldar cualquier conclusión y recomendación resultante.

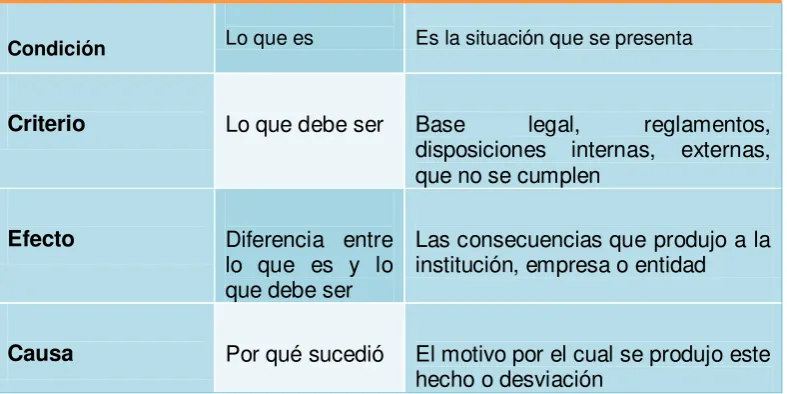

35 Tabla No. 3

Atributos de los hallazgos

Condición Lo que es Es la situación que se presenta

Criterio Lo que debe ser Base legal, reglamentos, disposiciones internas, externas, que no se cumplen

Efecto Diferencia entre lo que es y lo que debe ser

Las consecuencias que produjo a la institución, empresa o entidad

Causa Por qué sucedió El motivo por el cual se produjo este hecho o desviación

Fuente: Guía Didáctica Auditoría I, UTPL Elaborado por: La autora

2.3.4. Tercera fase: Comunicación de resultados.

Una vez culminado la preparación y obtención de los papeles de trabajo y evidencias, corresponde al auditor preparar el borrador del informe, el mismo que deberá desprenderse de la evidencias y de las anotaciones que en resumen constan en cada papel de trabajo.

Por otra parte, el auditor deberá concretar las disposiciones legales y normativas que le permitan citar el criterio en los comentarios; y narrar las recomendaciones más adecuadas producto de los hallazgos, para que se tomen las acciones correctivas conducentes a la solución de las desviaciones.

La comunicación de resultados constituye el producto final de las labores del auditor y por lo tanto requiere de especial cuidado y dedicación en lo que tiene que ver a la sustentación de las evidencias, al tono narrativo o expositivo del informe.

2.4. Papeles de trabajo.

36

Los papeles de trabajo son todos los documentos elaborados por el auditor durante el curso de la auditoria, que fundamentan y respaldan su informe, estos deben ser claros, concisos con el objeto de proporcionar un registro ordenado del trabajo.

2.4.2. Propósito de los papeles de trabajo.

Los propósitos de los papeles de trabajo son los siguientes:

1. Registrar las labores, proporcionan un registro sistemático y detallado de la labor efectuada al llevar a cabo una auditoria.

2. Registrar los resultados, proporcionan un registro de la información y evidencia obtenidas y desarrolladas en respaldo de los hallazgos, conclusiones y recomendaciones resultantes de la labor de auditoría.

3. Respaldar el informe del auditor, el contenido de los papeles de trabajo tiene que ser suficiente para respaldar los comentarios, conclusiones y recomendaciones ye el contenido total del informe. Este informe bajo ninguna circunstancia debe contener información o datos no respaldados por los papeles de trabajo. Dichos papeles de trabajo deben fundamentar la evidencia o la falta de ella, en la cual se basan las reservas del juicio del auditor y constituyen la prueba de la validez de las operaciones y registro examinados y del contenido del informe de auditoría.

4. Indicar el grado de confianza del control interno, los papeles de trabajo incluyen los resultados del examen y evaluación del sistema de control interno, así como los comentarios sobre el mismo.

5. Servir como fuente de información, los datos utilizados por el auditor al redactar el informe, se encuentran en los papeles de trabajo. Muchas veces sirven como fuentes de consulta en el futuro.

6. Mejorar la calidad del examen, los papeles de trabajo bien elaborados llaman la atención sobre los asuntos importantes y garantizan el que se de atención adecuada a los asuntos más significativos.

7. Facilitar la revisión y supervisión, los papeles de trabajo son indispensables para ala etapa de revisión del informe antes de emitirlo. Permite a una persona ajena al equipo de auditoría, revisar los detalles del examen registrados en dichos papeles. En el caso de cualquier duda o pregunta sobre el contenido del informe, los papeles de trabajo pueden responderlas o aclararlas.

37

9. El requisito de establecer por escrito los procedimientos empleados y las conclusiones resultantes de su aplicación, exige que el auditor piense tanto en los propósitos de los procedimientos, como en la claridad de su expresión y la organización de los materiales de información.

10. Respaldar el informe de auditoría en os procesos judiciales, en los casos que se llevan a los tribunales, normalmente asociados con fraudes u otros delitos encontrados, los papeles de trabajo son de gran importancia para respaldar el contenido del informe de auditoría.

2.4.3. Contenido de los papeles de trabajo.

A. Encabezamiento

Nombre de la entidad

Identificación del ejercicio o periodo sujeto a revisión Descripción del contenido

Fecha de corte de las operaciones Fecha de preparación inicial y final Nombres o iníciales de los responsables

B. Análisis especifico de la información

Objeto de su preparación

Naturaleza, momento y extensión de las pruebas Hechos relevantes y materiales

Fuentes de información Conclusiones obtenidas

C. Marca, índices y referencias

Marcas y símbolos para indicar ejecución de la operación Identificar papeles a través de índices

Las referencias muestran objetivamente las conexiones entre cédulas sumarias, analíticas, y su relación con el contenido del informe.

38

Algunos principios que fundamentan la preparación de los papeles de trabajo son los siguientes:

1. Deben se preparados partiendo del punto de vista de las inclusión de todos los datos necesarios

2. Se incluirá todos los datos pertinentes

3. se incluirá los datos que sustenten alguna afirmación o concepto expresado

4. Presentarán todos los datos necesarios que han de respaldar la propiedad de los registros y operaciones

5. Todos los papeles deberán ser elaborados con limpieza y ser matemáticamente exactos.

6. Deberán contener un enunciado conciso del trabajo ejecutado, en conexión con su preparación.

2.4.5. Archivo.

Los papeles de trabajo deben ser organizados y archivados sistemáticamente, ya sea preparando legajos, carpetas u otros archivos, pues como se mencionó anteriormente son documentos muy importantes, que si son bien elaborados y adecuadamente conservados, pueden en algún momento proteger al auditor, pero si no lo son pueden ser utilizados en su contra.

Su propiedad y custodia es exclusiva del auditor, pero su uso está limitado por el código de ética profesional, pues no puede revelar indebidamente información confidencial. Los archivos pueden ser de dos clases:

2.4.5.1. Archivo permanente o continuo.

Es el que contiene información de interés o utilidad continua para más de una auditoria, o necesaria para auditorias subsiguientes. La mayor parte de la información de este archivo se obtiene en la primera auditoria, y se relaciona con documentos de la entidad tales como leyes, reglamentos, manuales, distributivos de personal, actas, resoluciones, etc.

2.4.5.2. Ventajas del archivo permanente.

39

2. Un más rápido y mejor entendimiento por el auditor de las características principales del negocio del cliente y de la industria.

3. Evita que todos los años se hagan las mismas preguntas al personal del cliente.

4. Reduce el tiempo de ejecución y revisión de la auditoria

5. Evita muchos problemas en el caso de que sea necesario cambiar el equipo de auditoría.

2.4.5.3. Archivo corriente o del período.

Contiene información obtenida en el examen o evaluación y no se considera de uso continuo, este archivo se encuentra constituido por papeles de trabajo generales y específicos. Comprende dos tipos de archivos:

1. Archivo general

2. Archivo de los estados financieros

2.4.6. Clases de papeles de trabajo.

Los papeles de trabajo se agrupan en dos grupos o categorías:

Papeles de trabajo generales

Son aquellos que no corresponden a una cuenta u operación específica y que por su naturaleza o significado tienen uso y aplicación general. Básicamente comprenden los siguientes:

1. Borrador del informe 2. Programa de auditoria

3. Evaluación del control interno 4. Hoja principal de trabajo

5. Resumen de asientos de ajustes y reclasificaciones

6. Resultados de entrevistas iníciales y otras de naturaleza general

40

Los papeles específicos comprenden básicamente los siguientes:

1. Cédulas principales de las cuentas del mayor general 2. Análisis de cuentas elaboradas por el auditor

3. Confirmaciones recibidas: de bancos, clientes, proveedores etc. 4. Análisis de operaciones y actividades

5. Resultados de entrevistas y conferencias específicos 6. Cualquier otro documento relacionado con el examen

2.4.7. Ordenamiento, revisión y aprobación.

Debido a la gran diversidad de papeles de trabajo, su ordenamiento lógico es de primordial importancia, durante el curso de las labores y después de haberlas terminado e inclusive para el archivo.

En la auditoría financiera el orden lógico usado por los auditores es aquel que sigue la secuencia de las cuentas en el balance de comprobación, es decir, según su relación con las diversas cuentas y en el orden de los activos, pasivos, ingresos y gastos.

Índice

Es importante tener un índice del orden de los papeles de trabajo y todos ellos deben contener referencias cruzadas cuando están relacionados entre sí. El índice de los papeles específicos puede constar de letras mayúsculas simples o dobles para las cédulas sumarias y letras seguidas de números correlativos para los papeles de análisis o auxiliares, o algún esquema similar a efecto de asegurar un ordenamiento uniforme. Normalmente se escribe el código en el ángulo superior derecho de cada hoja con lápiz de color rojo.

Referencia cruzada

Todos los papeles de trabajo deben ser referenciados, de tal forma que la relación existente entre ellos sea cruzada. El propósito de la referencia cruzada es mostrar en forma objetiva, a través de los papeles de trabajo, las conexiones entre cuentas, cédulas, análisis, etc., y su correspondiente relación con los estados financieros o el contenido del informe de auditoría.