Contactos:

Ivan Camacho (Colombia) BRC Rafael González Guillén (Colombia) BankWatch Ratings de Colombia S. A. (571) 2362500-6236199

Roy Weinberger (New York) 1-212-8450307

Septiembre de 1999

EMISIÓN DE BONOS ORDINARIOS EMGESA S.A. E.S.P.

BANKWATCH

R

ATINGS DEC

OLOMBIAS.A.

Deuda a Largo Plazo

Emisión de Bonos Ordinarios - Emgesa S. A. E.S.P.

AAA

La información contenida en este documento se basa en los informes auditados de Emgesa S. A. para los años 1997 y 1998 y en el modelo de proyección financiera desarrollado por Corfivalle Banca de Inversión..

Fundamentos de la Calificación

La calificación AAA (Triple A) en grado de inversión, asignada a la Emisión de Bonos Ordinarios por parte de Emgesa S.A. ESP,

indica que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta calificación en grados de inversión. La calificación se fundamenta en:

¾ La fuerte estructura de capital, donde el patrimonio y activo representan 3.1 y 4.1 veces el total del pasivo respectivamente, después de la reducción de capital y la emisión de bonos.

¾ Las altas coberturas de flujo de caja libre sobre el servicio de deuda en promedio durante la vida de los bonos, incluso en los

escenarios de tensión desarrollados por BankWatch; coberturas donde se asume 0% de refinanciación del capital.

¾ La fuerte posición y ventaja competitiva al poseer el 21.% de la capacidad instalada del Sistema Interconectado Nacional (SIN) y dos cadenas paralelas de generación de energía. Aunque su capacidad de generación térmica es baja en comparación con la hidroeléctrica, la planta térmica pasó de tener un factor de disponibilidad del 68,4% en 1997 a 93,6% en 1998, superando a varias térmicas del país en cuanto a la Capacidad Remunerada Teórica (CRT), que a pesar de presentar mayor eficiencias, deben operar con combustibles más costosos como el gas natural.

¾ La estable y fuerte generación de caja provenientes de los ingresos por el cargo de capacidad, debido a los adecuados

mantenimientos y recuperación de la disponibilidad de las centrales generadoras en comparación con otras del sistema.

¾ El excelente desempeño operativo, administrativo y financiero de la empresa desde su privatización en octubre de 1997 hasta junio

de 1999. Emgesa ha logrado una optimización del margen operativo con claras políticas administrativas y comerciales que le han permitido revertir una pérdida operacional de $6.166 millones en 1997 a una utilidad operacional de $201.233 millones en 1998 y de $65.685 millones de pesos a Junio de 1999. Las plantas generadoras presentan altos niveles de disponibilidad debido principalmente a las inversiones y mantenimientos adecuados que se han desarrollado en los últimos dos años. El estricto control y la experiencia en mercados europeos y latinoamericanos de las empresas accionistas de Emgesa, hace que la empresa enfoque sus resultados a estándares internacionales de eficiencia y optimización de recursos.

Perspectivas

Debido a las fuertes lluvias de los últimos quince meses, las centrales hidroeléctricas están siendo despachadas en proporción muy superior a las térmicas, lo que ha atrasado varios proyectos térmicos, inclusive está en estudio el retiro del sistema de algunas unidades térmicas. Esto representa, para todas las hidroeléctricas en general, un escenario para los próximos años de mayor generación de energía y un incremento en el cargo por capacidad.

Sin embargo, el sistema espera depender en menor grado de factores hidrológicos en el largo plazo y alcanzar una capacidad

de generación por parte de las plantas térmicas hasta de un 40% de la capacidad instalada. A su vez, se espera que la demanda crezca al mismo ritmo de esa capacidad de generación, llevando al mercado mayorista de energía a establecer precios eficientes y competitivos.

Emgesa ha incorporado un plan agresivo de reducción de costos, que se enfoca hacia la optimización operativa de cada una de las áreas de la compañía, plan liderado y monitoreado por sus accionistas internacionales. Igualmente, la empresa consciente de su alta concentración de la capacidad de generación en plantas hidráulicas, desarrollará estrategias concernientes a incrementar su capacidad térmica. Sin embargo, dado que por regulación existe un límite de generación por grupo empresarial, el plan de expansión de la empresa dependerá del ritmo de crecimiento del sistema.

La Empresa de Acueducto y Alcantarillado de Bogotá en su proyecto de suministrar agua potable a Bogotá, planea desarrollar la ampliación de Chingaza y realizar el proyecto Sumapaz . El primero reducirá en un 7% la capacidad de generación de la hidroeléctrica del Guavio (353 Gwh/año), reducción que será recuperada en un 50% en el Muña, dado que el trasvase del caudal que actualmente alimenta la represa del Guavio será para el suministro de agua potable a la ciudad de Santafé de Bogotá. El segundo proyecto le aportará a Emgesa alrededor de 1.500 GWh /año, dado que sería un mayor volumen para el río Bogotá, encargado de concentrar el agua desechada por la ciudad y que es fuente de generación de energía en el Muña.

Se estima que en el largo plazo, la globalización del sector energético llegará al Grupo Andino y al Grupo de los tres. Sin embargo, la influencia de Venezuela en la exportación de energía hacia Colombia aunque ha sido limitada hasta el momento, se estima que se podría ampliar en el futuro y pase a ser un gran competidor dados los bajos precios por el exceso de generación en el vecino país. Adicionalmente, se cuenta con una nueva conexión internacional con Ecuador, con posibilidad de transferencia hasta de 40MW, y cuya capacidad instalada en la actualidad es de 1.635MW.

Estructura de la Emisión

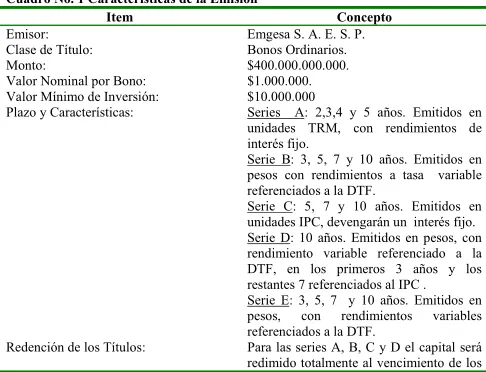

[image:2.595.66.309.546.732.2]Las características de la emisión se resumen en el siguiente cuadro:

Cuadro No. 1 Características de la Emisión

Item Concepto

Emisor: Emgesa S. A. E. S. P.

Clase de Título: Bonos Ordinarios.

Monto: $400.000.000.000.

Valor Nominal por Bono: $1.000.000.

Valor Mínimo de Inversión: $10.000.000

Plazo y Características: Series A: 2,3,4 y 5 años. Emitidos en

unidades TRM, con rendimientos de interés fijo.

Serie B: 3, 5, 7 y 10 años. Emitidos en pesos con rendimientos a tasa variable referenciados a la DTF.

Serie C: 5, 7 y 10 años. Emitidos en unidades IPC, devengarán un interés fijo. Serie D: 10 años. Emitidos en pesos, con rendimiento variable referenciado a la DTF, en los primeros 3 años y los restantes 7 referenciados al IPC . Serie E: 3, 5, 7 y 10 años. Emitidos en pesos, con rendimientos variables referenciados a la DTF.

Redención de los Títulos: Para las series A, B, C y D el capital será

redimido totalmente al vencimiento de los

títulos. Para la serie E, el capital podrá ser prepagable en los aniversarios a opción del emisor.

Representante Legal de los Tenedores de Bonos:

Fiduciaria del Valle S. A. -Fiduvalle

Modalidad Pago de Intereses: Trimestre Vencido (TV), semestre vencido

(SV) y año vencido (AV) a opción del suscriptor, según las modalidades que el emisor decida ofrecer para cada serie.

Los títulos ofrecidos son bonos ordinarios EMGESA, a la orden y transferidos por medio de anotaciones de cuenta ofrecidos mediante oferta pública, por valor de $400.000.000.000.oo. La emisión está estructurada en cinco series con plazos de 2, 3, 4, 5, 7 y 10 años y amortizaciones de capital al vencimiento, con opción de prepago para la serie E. Los bonos cuyos rendimientos estén referenciados a la TRM devengarán una tasa fija efectiva pactada el día de la emisión, más el incremento del valor de la TRM durante la vigencia del bono. Los bonos cuyos rendimientos estén referenciados al IPC devengarán una tasa fija efectiva anual más el incremento del valor de las unidades IPC adquiridas producto de la valorización de las mismas. Para la serie E, donde existe la opción de pago anticipado por parte del emisor, este se podrá realizar cada vez que se cumplan los períodos de un año contados a partir de la fecha de emisión del título respectivo y sólo podrá ser ejercida transcurrido un año contado a partir de la fecha de suscripción de los bonos. La totalidad de la emisión se adelantará en forma desmaterializada y será administrada por DECEVAL S. A.. El representante legal de los tenedores de bonos tendrá además de las previstas en la ley, la facultad de dirigirse a la Superintendencia de Valores para que esta, exija a Emgesa la constitución de garantías especiales y la adopción de medidas de conservación y seguridad de los bienes gravados con las mismas. Los bonos estarán inscritos en las Bolsas de Valores de Bogotá, Medellín y de Occidente.

Los recursos serán destinados en un 60% a la refinanciación del pasivo financiero de la sociedad y el restante 40% para capital de trabajo y eventualmente para pago de créditos a contratar en el proceso de reducción de capital de la empresa.

Perfil del Emisor

capital privado. La nación acepta capitalizar la deuda que la EEB tiene con la misma, sujeta a que la EEB se comprometa a llevar a cabo antes de diciembre de 1996 un estudio que permita estimar el valor comercial de la EEB S.A. ESP con corte a mayo de 1996 donde el valor del patrimonio es de $1,8 billones de pesos.

En enero de 1997, después de concluirse el estudio realizado por una firma consultora internacional, la Asamblea de Accionistas aprobó la capitalización y reestructuración de la EEB S.A. ESP. La reestructuración propuesta consta de una empresa matriz y dos subsidiarias, así: una empresa generadora y una empresa distribuidora y comercializadora. La parte correspondiente a transmisión queda integrada a la empresa matriz. La estructura corporativa se aprobó y formalizó el 15 de septiembre de 1997.

Después de separar las diferentes actividades del sector energético y los activos correspondientes a la actividad generadora, permitieron a esta nueva estructura corporativa de la EEB, atraer inversionistas internacionales por medio de una convocatoria pública internacional. De esta forma, se adjudicó la capitalización del 48,5% del negocio de generación EMGESA S.A ESP y el 5,5% del capital accionario de la Casa Matriz, a la firma Capital Energía S. A. por una suma de US$ 951 millones y la capitalización del negocio de distribución y comercialización Codensa S. A. ESP y el 5,5% del capital accionario de la Casa Matriz a la firma Luz de Bogotá S. A. por una suma de US$1.226 millones.

Los estatutos de Emgesa fueron reformados mediante escritura pública en diciembre de 1997 y el 30 de junio de 1999 se solemnizó la reforma estatutaria de disminución del capital suscrito y pagado de Emgesa S. A. La reducción de capital se llevó a cabo de conformidad con el artículo 145 del Código de Comercio, que permite reducir el capital de la sociedad, cuando el activo represente por lo menos el doble del pasivo, una vez efectuada la reducción. La reducción del capital se llevó a cabo proporcionalmente de tal forma que no se altera la composición accionaria.

La composición accionaria de Emgesa al 30 de junio de 1999 después de la reducción de capital se ilustra en el Cuadro No. 2. En la sociedad existen acciones estatales ordinarias y con dividendo preferencial y acciones privadas ordinarias y con dividendo preferencial. Las preferenciales no tienen derecho a voto. Solamente están en circulación las acciones privadas ordinarias y preferenciales

Cuadro No. 2. Composición Accionaria

Accionistas No. Acciones Ordinarias

No. Acciones Preferenciales

Empresa Energía de Bogotá 55.659.615 23.191.507

Capital Energía 74.212.818 0

Endesa Desarrollo 1 0

Central Hidro. de Betania 1 0

Inversiones Betania 1 0

Total 129.872.436 23.191.507

Capital Energía S. A., es propietaria del 57,1% de las acciones con derecho a voto de Emgesa. Por tanto, de acuerdo con el Código de Comercio, Capital Energía S. A. ejerce control sobre Emgesa.

Capital Energía S.A. es controlado por Endesa España mediante una participación accionaria directa del 49% e indirecta vía Betania, que posee el 51% restante de las acciones. Endesa Chile posee el 75% de la acciones de Betania y la Corporación Financiera del Valle Corfivalle posee el 25% restante. Por su parte, Endesa España mantiene una participación accionaria del 60% sobre Endesa Chile.

Endesa España totaliza a junio de 1999 un total de activos por $93,7 billones de pesos con inversiones en Chile, Argentina Brasil, Colombia y Perú. En latinoamérica la generación ha ascendido a un total de 18.217 GWh con participaciones del mercado del 36,4% en Chile, 27,2% en Colombia, 22,7% en Perú, 11,8% en Argentina y 0,9% en Brasil. Por su parte, la actividad de distribución de energía totalizó 28.503 GWh. Los ingresos de Endesa ascendieron a $11 billones de pesos donde el 68.1% corresponde a ingresos en España y el resto a ingresos del exterior. Durante el primer semestre de 1999, Endesa refinanció la deuda del Grupo Enersis (adquirido durante el primer semestre de este año), en US$ 3.500 millones, constituyendo una de las operaciones de refinanciación de deuda privada más importante en America Latina. Por otra parte, Endesa ha incorporado el proyecto Génesis, el cual consiste en un amplio conjunto de medidas destinadas a promover una mejora de la gestión de las empresas latinoamericanas en las que participa. En este proyecto intervienen más de 100 ejecutivos latinoamericanos y españoles para ponerlo en marcha en septiembre de 1999. Entre los objetivos del proyecto está alcanzar un nivel de eficiencia que sea competitivo a escala internacional.

Existen algunos acuerdos y contratos con las compañías vinculadas y sus accionistas. En el acuerdo marco de inversión suscrito entre los accionistas, se establecen sus obligaciones con el régimen corporativo y manejo de la compañía. Este acuerdo entre otras disposiciones, establece la política de dividendos y las relaciona con coberturas de deuda y protege el acuerdo contra posibles ventas de participaciones a terceros.

Estructura y Situación del Sector

Ambiente. Desde 1992, dados los déficits en el fluido eléctrico

a las redes de transmisión y distribución. Como resultado de dicho proceso, aparece el mercado mayorista, caracterizado por un gran número de transacciones entre grandes generadores y comercializadores, integrando a su vez un gran número de consumidores. El mercado mayorista se ha desarrollado bajo dos tipos de contratos de compra y venta: corto plazo mediante transacciones en la Bolsa y de largo plazo mediante contratos bilaterales entre generadores y distribuidores. Inicialmente, la mezcla entre contratos de corto y largo plazo, era del 30% y 70% respectivamente, dada la regulación de la CREG para mantener un 80% de los contratos a largo plazo por parte de los distribuidores, con el fin de asegurar el suministro de energía a los consumidores finales con tarifas reguladas. Sin embargo este porcentaje es 0% a partir del 2.000, lo cual junto con la creación de los límites de propiedad en la capacidad instalada y la obligatoriedad de consumir electricidad de un tercero según ciertas condiciones del generador o proveedor, motivarán la competencia y la participación en un mercado libre a largo plazo.

Mercado. La oferta en mayor proporción que la demanda por

energía en el sector energético colombiano es altamente dependiente de los factores ambientales, dado que el 68% de la capacidad instalada de generación eléctrica del país (12.057MW en 1998), proviene de las centrales hidroeléctricas y el 32% de las centrales termoeléctricas (con combustión de Gas-78%, Carbón-21%, ACPM-1%, Fuel-0.1%). Por tanto, la capacidad disponible de generación y los precios de la energía son influenciados por la disponibilidad de agua. La dependencia se acentúa aún más cuando al comparar la capacidad de los sistemas de almacenamiento de aguas sólo el 25% se puede reservar en embalses con capacidad de embalse de más de un año, el 38% con regulación mensual y 37% de filo de agua (sin capacidad alguna de embalse). Así, la dependencia de las aguas lluvias es alta. En términos de energía, las centrales de embalse aportan el 31% del consumo total anual (de un total demandado de 42.332 GWh para 1998), y el 69% lo proveen las centrales de menor regulación.

Aunque el aporte de empresas de naturaleza pública en la propiedad del parque generador sigue siendo importante (EPM 16,9% e ISAGEN el 13,5% de la capacidad neta), es notable la sustitución por capital privado que podría alcanzar mayor participación si se concreta la enajenación de ISAGEN prevista para este año.

Colombia enfrenta un fenómeno climático natural (Fenómeno del Niño) que, con periodicidad entre 2 a 7 años (con promedio histórico de 3,5 años), presenta períodos de verano muy fuertes por lapsos poco predecibles en cuanto a duración (de 12 a 18 meses). Durante este período el costo de oportunidad del agua se incrementa y por ende los precios de la energía. En el anterior Fenómeno del Niño de alta intensidad, durante los años de 1991-1992, la capacidad de generación de las centrales termoeléctricas, al estar en poder del Estado bajo un inadecuado mantenimiento, no pudieron suplir la demanda y el gobierno inició una estrategia para involucrar y estimular al sector privado para desarrollar las inversiones pertinentes. Este plan de inversión se ha desarrollado y la capacidad térmica ha alcanzado niveles más acordes a las necesidades del país y coyunturalmente un exceso de capacidad del sistema.

Actualmente, el plan de expansión proyectado por la UPME contempla la entrada para los próximos cuatro años de 2.480 MW al sistema energético de los cuales 1.150 MW son hidráulicos y 1.320 MW son térmicos. Se espera que en el largo plazo, el sistema acepte suficientes expansiones del sector privado para alcanzar un equilibrio con bajos costos marginales, incluyendo el reemplazo de las centrales termoeléctricas ineficientes.

Por otro lado, la demanda por energía ha presentado altos crecimientos durante los últimos 25 años gracias a un crecimiento promedio sostenido de la economía. El consumo de energía ha crecido 4 veces en el período de 1970 hasta la fecha, pasando de 10.000 GWh a 42.332 GWh, existiendo una fuerte correlación entre el crecimiento del PIB y el crecimiento de la demanda por energía, dada la alta propensión marginal a consumir. Sin embargo, dada la aguda recesión económica que vive el país la demanda ha caído un 6% en los últimos 12 meses.

Adicionalmente, la demanda se ha visto afectada por la sustitución del consumo de energía eléctrica por gas, y por los programas de reducción de pérdidas llevados a cabo por las empresas distribuidoras.

El nivel de precios del primer trimestre ha sido significativamente bajo dado el alto nivel hidrológico presentado.

El esquema actual de la actividad de generación en Colombia, presenta un alto nivel de competencia (6 participantes poseen cada uno entre el 5% y el 17% de la capacidad instalada). Sin embargo, los bajos niveles de eficiencia operativa y comercial de algunas empresas ha producido grandes pérdidas en el sector

Desde septiembre de 1996 los generadores han empezado a realizar compras e intercambios de energía en contratos para cubrir sus requerimientos en el mercado, a diferencia de la situación anterior en la que no se realizaban estas operaciones de cobertura, sino que buscaban atender sus contratos por medio de su propia generación o de compras en la bolsa de energía

La Bolsa. Empezó a operar en 1995, como parte fundamental

con embalse, y un factor de riesgo. El precio por hora reconocido a los generadores se determina según la secuencia de precios de oferta, desde el precio mas bajo hasta el precio mas alto, despachando en ese orden la demanda de electricidad; el precio mas alto en las transacciones, establece el precio de la Bolsa en cada hora.

Con el fin de incentivar la inversión en el sistema sin recurrir a contratos de largo plazo, la CREG estableció una remuneración fija a las plantas generadoras, por tener la capacidad disponible para generar energía. Esta se calcula mediante un modelo de simulación del despacho de energía de cada planta en tiempo seco, con la capacidad de la planta y su disponibilidad, aplicada a una tarifa de US$ 5.25 por KW/mes.

A raíz del fenómeno del niño que se presentó a mediados de 1997, la Bolsa de Energía presentó un incremento en sus precios del 434% con respecto al precio promedio por kwh del año inmediatamente anterior; los municipios no pudieron cubrir el costo tan excesivo, y dado que las garantías no eran suficientes, se fueron endeudando con las generadoras de energía por montos superiores a los COP$500.000 millones a marzo 31 de 1998. El gobierno y otras entidades intervinieron con garantías y pagarés con el fin de cubrir los faltantes. No obstante, la incapacidad de suspender el suministro de energía a los distribuidores morosos y el deterioro en la capacidad de pago de los compradores dió como resultado un incremento en cartera del 34,4% a septiembre de 1998. Ante este incremento, la CREG emitió la resolución número 116 de noviembre de 1998, en la cual se reglamenta la limitación del suministro a comercializadores y/o distribuidores morosos, y se dictan disposiciones sobre garantías de los participantes en el mercado mayorista, como parte del Reglamento de Operación del Sistema Interconectado Nacional. La resolución permite limitar el suministro acorde a la antigüedad de las obligaciones vencidas y obliga a los participantes, a la suscripción de cuatro pagares en blanco cubriendo sus operaciones futuras que complementen las garantías financieras (Fiducia de garantía, Fiducia de administración de pagos, Aval o póliza de seguro, Pagos Anticipados, Fondos de sustentación u otros tipos de garantía financiera liquida). La clase de garantía específica es seleccionada directamente por ISA, dependiendo de la calidad de crédito por parte del participante y adjudicando la mejor garantía que se ajuste a su calidad de crédito.

Regulación. El sistema de regulación es ejercido por la CREG y

pretende orientar el sector energético hacia un libre mercado. Sin embargo, se han presentado dificultades propias de introducir cambios de tipo institucional a nivel nacional y regional. La falta de dinámica y claridad en los procesos de privatización han obstaculizado la definición necesaria para cada uno de los sectores. Actualmente, el marco regulatorio continúa su proceso de evolución y desarrollo, acorde con la pautas establecidas en la Ley 142 y la Ley 143 de 1994. En cuanto a las resoluciones de mayor impacto está la de la limitación de suministro a agentes morosos en el MEM y el pago de la restricción global a ser asumido 100% por los comercializadores.

Perfil del Negocio

Emgesa es la empresa generadora más grande del país, que por medio de sus ocho centrales hidroeléctricas y su central termoeléctrica posee un capacidad de 2.514,8 MW. La capacidad hidráulica instalada actualmente esta compuesta por ocho plantas agrupadas en: la Cadena Antigua (548,8 MW) compuesta por las centrales de Canoas, Salto I y II y Colegio; la Cadena Nueva (580,5 MW) compuesta por las centrales de La Guaca y Paraíso; y la Central del Guavio cuyo embalse es el segundo en capacidad del país y posee completa autonomía sobre su operación y manejo del agua (1.150 MW). La Cadena Antigua y la Cadena Nueva son alimentadas por el río Bogotá, aguas debajo de la ciudad lo que les permite contar con un caudal bastante estable.

La capacidad térmica está dada por la Central Térmica Martín del Corral (Termozipa, 235,5 MW) que cuenta con 5 unidades (con 4 en operación) y un patio para el almacenamiento de carbón con una capacidad técnica de 198.000 toneladas, que cubren la operación de la planta a plena carga durante setenta días.

En el Gráfico No. 1 se aprecia la composición de la generación de Emgesa, donde se percibe una gran concentración y dependencia en el Guavio, central que generó 4.955 GWh en 1998 representando el 52% de lo generado por la empresa.

Gráfico No. 1. Composición de la Generación

La Central Termozipa consta de cinco unidades de vapor que consumen carbón, de las cuales se encuentran en operación cuatro. Sus capacidades efectivas son: Termozipa 2, 37,5 MW; Termozipa 3, 66,0 MW; Termozipa 4 66,0 MW; Termozipa 5, 66,0 MW; para un total de 235,5 MW.

A pesar de que la unidad más antigua (No.2) tiene 36 años de servicio y la de más reciente instalación (No.5) ya cumplió 15 años de operación, su estado general es bueno y han sido sometidas en los últimos años a trabajos de mantenimiento y modernización. Estos últimos incluyen la modernización de varios de los sistemas de control e instalación de precipitadores electrostáticos de alta eficiencia, lo que ha permitido optimizar su operación y minimizar el impacto ambiental.

La recuperación de las unidades ha permitido elevar su factor de disponibilidad de 68,4% en 1997 a 93,6% en 1998, lo cual se

Participación G eneración EM G ESA S.A . E.S.P. por C entro de Producción 1998

Paraíso y G uaca 32% 3,114 G W h

C anoas, Salto, Laguneta y

C olegio 9%

913 G W h T erm ozipa 7% 660 G W h

G uavio 52% 4,955 G W h

puede considerar como un excelente índice si se tiene en cuenta el tiempo de servicio de las unidades y se le compara con el promedio de las centrales térmicas del país, que se encuentra alrededor del 70%.

Por otra parte, el consumo de carbón de la central es, en promedio, de 476 gramos por kilovatio-hora, lo cual, para un carbón de un poder calorífico medio de 6.854 kcal/kg, representa un consumo térmico específico de 3.262 kcal/kWh, equivalente a una eficiencia de más de 26%. Esta eficiencia es normal para centrales a vapor de estas características de capacidad y condiciones de presión y temperatura del vapor y, si bien no es comparable con las eficiencias de las centrales más modernas a base de turbinas de gas en ciclo simple (32 a 35% para los modelos más recientes) o en ciclo combinado (48 a 56%), el hecho de poder consumir un combustible mucho más económico, como lo es el carbón del interior del país, hace atractiva su operación desde el punto de vista del costo total de generación.

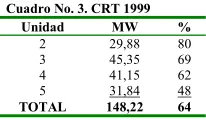

[image:6.595.66.169.380.440.2]La afirmación anterior puede constatarse si se analiza la Capacidad Remunerable Teórica (CRT), es decir el cargo por capacidad, que para el año 1999 es el siguiente, en términos de MW y de porcentaje de la capacidad nominal, como lo ilustra el Cuadro No. 3.

Cuadro No. 3. CRT 1999

Unidad MW %

2 29,88 80

3 45,35 69

4 41,15 62

5 31,84 48

TOTAL 148,22 64

Estos porcentajes de cargo por capacidad superan los de muchas de las térmicas del país, que a pesar de tener mayores eficiencias, deben operar con combustibles más costosos, en especial gas natural.

En la actualidad se están efectuando en la central las pruebas anuales de consumo térmico específico y de capacidad neta que por primera vez se hacen en las centrales a carbón. Se espera que los resultados de las pruebas permitan aumentar, o por lo menos mantener, los anteriores porcentajes de cargo por capacidad.

La central no tiene limitaciones en cuanto al suministro de carbón. En la actualidad se cuenta con reservas superiores a las 200.000 toneladas, que son suficientes para operar la planta por dos meses en caso de ser despachada a plena carga. La producción de carbón en la zona es suficiente para abastecer la máxima demanda que se pueda presentar en caso de un período seco.

La Central Hidroeléctrica del Guavio consta de cinco unidades de una capacidad nominal de 230 MW cada una, para una capacidad instalada total de 1.150 MW. El tiempo de servicio de operación de la planta es de sólo seis años, o sea que la planta puede considerarse nueva. Su capacidad efectiva actual es igual a la capacidad nominal.

En 1998 la central tuvo un factor de disponibilidad de 92,1%, indicativo de que se trata de una central en óptimas condiciones de servicio, producto de una adecuada operación y mantenimiento.

De acuerdo con el despacho del sistema nacional, durante el mismo año el factor de operación de la planta (horas de servicio respecto a las horas totales del período) fue de 68,1%, mientras que el factor de carga (generación total de energía respecto a la máxima generación posible) fue de 49,2%. Si se tiene en cuenta que los primeros meses del año 1998 fueron secos y la generación térmica del país por primera vez llegó a un 50% del total, en términos de energía, es previsible que estos factores se incrementen en los períodos de lluvia.

El embalse de la central tiene una capacidad de 787,3 millones de metros cúbicos, que equivalen a una energía de 2.173,90 GWh netos. A comienzos del año 1998 el volumen embalsado era del 77,9% de su capacidad y terminó el año con el 85,9%.

El cargo por capacidad, de la central El Guavio, para 1999 es de 895,55 MW, o sea el 78% de su capacidad. Se espera que esta cifra se incremente a niveles similares a los de 1997,cuando el cargo por capacidad fue de 973,59 MW (85%), ya que al determinar la Capacidad Remunerable Teórica para el año 2000 se partirá de niveles superiores de embalse en todo el país y, en consecuencia, se requerirá una menor proporción de generación térmica. Este comentario se aplica también a las otras centrales hidroeléctricas de Emgesa.

La cadena Pagua está formada por las centrales Paraíso y La Guaca, que utilizan agua del río Bogotá, a partir del embalse del Muña. Estas dos centrales entraron en operación entre 1985 y 1986, o sea que, al igual que Guavio, son plantas relativamente nuevas si se tiene en cuenta la vida útil promedio de una central hidroeléctrica, aproximadamente 50 años.

La Central Paraíso consta de tres unidades de 90 MW cada una, para un total de 270 MW. La Central La Guaca consta de tres unidades de 103,5 MW cada una para un total de 310,5 MW. La capacidad efectiva actual de ambas centrales es igual a la capacidad nominal, o sea que en esta cadena se dispone de 580,5MW efectivos.

En 1998 la central Paraíso tuvo un factor de disponibilidad de 95,6%, y La Guaca de 97,1%, factores que están por encima del promedio nacional.

Los factores de operación para el mismo año fueron de 76,7 y 76,2% respectivamente, mientras que los de carga fueron de 60,3 y 62,1%.

El cargo por capacidad para el año 1999 fue de 242,64 MW (90% de la capacidad nominal) para Paraíso y de 277,59 MW (90% de la capacidad nominal) para La Guaca. Estos factores están entre los más altos del Sistema Interconectado Nacional.

La capacidad nominal y el cargo por capacidad para estas centrales se aprecian en el Cuadro No. 4.

[image:7.595.65.271.164.249.2]

Cuadro No. 4. Capacidad Nominal y CRT para 1999. Central Capacidad

Nominal, MW

Capacidad Efectiva, MW

CRT MW

Canoas 50,0 45 0,47

Salto I 56,8 56,8 1,24

Salto II 70,0 70,0

Laguneta 1, 2, 3 54,0 54,0 0,68

Laguneta 4 18,0 18,0

Colegio 1 150 150,0 2,85

Colegio 2 150 150,0

TOTAL 548 543,8 5,24

El cargo por capacidad para 1999 no incluyó Salto I, central que estaba siendo sometida a trabajos de modernización y mantenimiento mayor pero que en la actualidad ya se encuentra disponible con una capacidad efectiva igual a la nominal.

De las cifras anteriores se puede observar el bajo índice de utilización de esta cadena de centrales, o sea que esta cadena puede considerarse como una reserva del sistema. El hecho de contar con dos cadenas en paralelo que pueden operar ambas con el agua del río Bogotá representa un factor de seguridad en la generación que no se observa en otros sistemas hidroeléctricos del país y que permite programar mantenimientos en cualquiera de las centrales de ambas cadenas sin afectar la generación total e inclusive se pueden solucionar situaciones de emergencia.

La labor de mantenimiento y recuperación de la disponibilidad y eficiencia de la máquinas le permitieron a Emgesa, recuperar 120MW con una inversión mínima comparada con la que tuvieran que realizar para comprar esta capacidad.

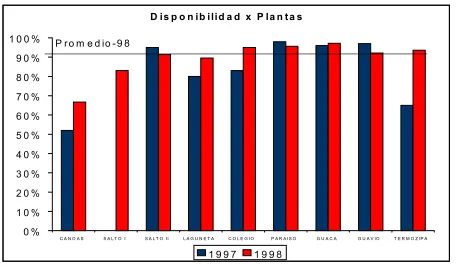

El gráfico No. 2 ilustra la evolución y el aumento de la disponibilidad de las plantas desde la privatización de la compañía y la puesta en marcha del plan de recuperación. La disponibilidad aumentó del 87% en 1997 a el 93% en 1998.

Gráfico No. 2 Evolución disponibilidad de las Plantas

[image:7.595.69.301.531.664.2]Las dos cadenas, Pagua y Casalaco, utilizan agua del sistema agregado de embalses que conforman los embalses de Sisga, Neusa, Tominé, Chuza y Muña. Los datos principales de estos embalses se resumen en el cuadro No. 5.

Cuadro No. 5. Capacidad y Generación

Embalse Mill. de metros cúbicos GWh netos % Dic.1998

Muña 41,4 135,4 94,9

Tominé 690,0 2849,2 23,0

Sisga 96,0 320,6 73,4

Neusa 12,0 209,1 67,6

Chuza 220,0 951,2 77,4

TOTAL 1.059,4 4.465,5 42,2

El sistema de generación de Emgesa es un sistema sólido que en la actualidad presenta altos niveles de disponibilidad debido principalmente al mantenimiento adecuado y a las inversiones que se han hecho en su modernización en los últimos años.

La capacidad total de generación de Emgesa, 2.514,8 MW, representa el 21,3% de la capacidad total instalada en el país (marzo de 1999), o sea que es el mayor generador del sistema. Así mismo, la Capacidad Remunerable Teórica, CRT, de sus centrales es superior al promedio del sistema nacional, con excepción de la cadena Casalaco, la que, sin embargo puede considerarse como una reserva que le da firmeza al sistema.

Perfil Financiero y Administrativo

En el corto período de tiempo transcurrido desde la creación de Emgesa, se ha logrado pasar de generar una pérdida operacional de $6.166 millones a presentar una utilidad operacional de $201.233 millones en 1998. Aunque este año se caracterizó por precios altos en bolsa y fue favorable para la compañía, cabe señalar que otros generadores durante el mismo período presentaron pérdidas operacionales por problemas operacionales y comerciales. A junio de 1999, Emgesa presenta una utilidad operacional de $65.685 millones, no obstante los bajos precios de la energía en bolsa que han alcanzado los US$1,87 mills/Kwh en marzo y cuyo promedio del año ha sido de US$3,0 mills /Kwh, lo cual permite establecer la buena labor comercial y optimización del margen variable por parte de la compañía.

La estructura de los ingresos de Emgesa se compone del ingreso por cargo de capacidad (1.569,25 MW por US$5,25 MW/mes), venta de contratos a largo plazo (67%) y venta en el mercado de corto plazo en bolsa (33%). La compañía sostiene una congruente y clara política en la forma de suplir sus requerimientos de energía, optimizando su margen variable. En la actualidad y hasta el año 2.000 tiene un contrato de suministro de energía con Codensa S. A. (Cía Distribuidora de Energía en Bogotá), la cual licitará para la renovación de este contrato en el año 2.001.

La compañía ha implementado, desde su creación una plan de eficiencia operativa y administrativa para alcanzar niveles eficientes de operación. Es así como la administración ha respetado la convención colectiva y al mismo tiempo ha logrado disminuir su planta de personal de 1.300 trabajadores a 532 personas en la actualidad. La administración está implementando el requerimiento de su casa matriz para desarrollar el proyecto génesis que busca mejorar la eficiencia de la compañía.

D is p o n ib ilid a d x P la n t a s

0 % 1 0 % 2 0 % 3 0 % 4 0 % 5 0 % 6 0 % 7 0 % 8 0 % 9 0 % 1 0 0 %

C A N O A S S A L T O I S A L T O II L A G U N E T A C O L E G IO P A R A IS O G U A C A G U A V IO T E R M O Z IP A

La empresa desarrolla un claro esquema de operación, mantenimiento e impacto ambiental. Se ayuda de un software de última generación que permite establecer automáticamente el costo, la pieza exacta con su referencia y el cronograma de cambio de acuerdo con las horas de utilización de las plantas.

[image:8.595.69.291.626.739.2]Emgesa puede acogerse a la exención del impuesto sobre la renta y complementarios, prevista en el Artículo 211 del Estatuto Tributario, en relación con aquellas rentas provenientes de la generación de energía, por un término de ocho años, a partir del año gravable 1996, sobre las utilidades que se capitalicen o que se apropien como reservas para la rehabilitación, extensión y reposición de los sistemas. El cuadro No.5 ilustra la exención.

Cuadro No. 5 Exención Tributaria Año Gravable Exención

%

1997 90 1988 80 1999 70 2000 60 2001 40 2002 20

2003 en adelante 0

La empresa junto con las universidades ha desarrollado estudios ambientales, que le han permitido llegar a acuerdos con la CAR e inversiones por US$1,5 millones.

Estructura de Capital. La empresa posee una fuerte estructura

de capital la cual se pretende optimizar en el mediano plazo. El apalancamiento de la compañía en diciembre de 1999 después de la reducción de capital aprobada y de la contratación de deuda incluyendo los bonos objeto de calificación se estima que alcanzará el 24%, lo cual se considera muy por debajo comparado con los estándares de la industria. La flexibilidad financiera de la empresa es muy alta considerando adicionalmente la capacidad de generación de caja. Los pasivos financieros de la compañía ascienden a $330.000 millones de pesos a Junio de 1999, de los cuales $ 211.368 vencen en octubre del presente año.

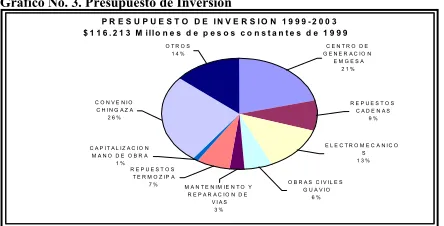

Plan de Inversiones. El presupuesto de inversión 1999-2003

asciende a $116.213 millones de pesos, de los cuales el 26% se destinará al Convenio Chingaza que incrementa los caudales utilizables por EMGESA, el 21% al Centro de Control de Generación que permitirá operar centralizadamente las centrales de la compañía, y el restante 53% se distribuirá en inversiones de reparación y mantenimiento de las plantas, como se presenta en el gráfico No. 3.

Gráfico No. 3. Presupuesto de Inversión

Reducción de Capital. La empresa realizó la reducción de

capital aprobada por valor de $566.440, de los cuales $255.739 ya fueron pagados con recursos propios de la compañía. La empresa cuenta con un plazo de un año para cancelar el saldo. Sin embargo, en las proyecciones se contempla que ese pago se realizará antes de finalizar este año. Para ello, la empresa dispondría de $40.000 millones de recursos propios y accedería a préstamos por $270.000 millones, adicionales a la emisión de bonos objeto de la calificación.

Flujo de Caja. La actividad de la empresa le permite generar

caja de una forma predecible, estable y cuantiosa. Las coberturas son altas, partiendo de escenarios que reflejan la actual desaceleración del sector por la reducción de la demanda y la alta hidrología. Las coberturas incluyen el servicio de deuda con pagos de capital e intereses. Este escenario abandona la posibilidad de refinanciar la deuda a su vencimiento, refinanciamiento que de otra forma le permitiría tener coberturas superiores en el tiempo de duración de la emisión. El esquema de refinanciación de la deuda de corto a largo plazo mediante la estructuración de la emisión de bonos, le permitirá optimizar su estructura de capital a corto y mediano plazo.

Resultados de la simulación. BankWatch Ratings de Colombia

S. A. - BRC, abordó los principales riesgos de operación del negocio, tensionando las variables críticas, buscando medir la bondad de las coberturas. El escenario de tensión propuesto por BRC, incluye variables macroeconómicas como la inflación, tasas de interés reales y devaluación real; variables operativas como aumento en la días de rotación de cartera, bajos precios en bolsa, mayores costos de mantenimiento y de personal que aquellos presupuestados por la administración. Los resultados en las coberturas, después de aplicar este escenario de tensión, son buenos y adecuados.

Riesgos Identificados y Analizados

Regulación. El marco regulatorio al estar en proceso de

desarrollo en el mercado energético mayorista presenta un riesgo importante e incierto. Al considerar la importancia de la industria en el país, se puede estimar que cualquier cambio de la regulación irá en pro del sistema para ofrecer y proveer este bien público. Sin embargo, este riesgo será monitoreado por BRC, para medir su impacto en la empresa en el horizonte de proyección de la emisión.

Mercado. La oferta y demanda de energía, los factores

hidrológicos y el nivel de competencia del sector pueden afectar considerablemente la operación de la industria y de la empresa. Emgesa está en una posición competitiva de liderazgo en comparación con generadores del sector. Adicionalmente, cuenta con una sólida estructura administrativa, operativa, comercial y financiera que permite establecer una seguridad en cuanto al desempeño en tiempos de crisis como el actual.

Riesgo Financiero. Aunque los ingresos dependen de manera

importante de la central hidroléctrica del Guavio, su capacidad de generación es comparativamente más alta que la de otras empresas generadoras en hidrologías extremas. La empresa es consciente de la necesidad de incorporar una mejor mezcla

P R E S U P U E S T O D E I N V E R S I O N 1 9 9 9 - 2 0 0 3 $ 1 1 6 . 2 1 3 M illo n e s d e p e s o s c o n s t a n t e s d e 1 9 9 9

O B R A S C I V I L E S G U A V IO

6 % M A N T E N IM IE N T O Y

R E P A R A C IO N D E V I A S

3 % R E P U E S T O S

T E R M O Z IP A 7 % C A P I T A L IZ A C I O N M A N O D E O B R A

1 % C O N V E N I O C H I N G A Z A 2 6 %

O T R O S 1 4 %

C E N T R O D E G E N E R A C IO N

E M G E S A 2 1 %

R E P U E S T O S C A D E N A S

9 % E L E C T R O M E C A N I C O

entre capacidad hidroeléctrica y térmica. Aunque la estrategia de la empresa es mantener cierto nivel de contratos a largo plazo, la terminación del contrato con Codensa en el año 2.000, introduce incertidumbre en poder contratar a largo plazo para los años siguientes. Sin embargo dada la sólida posición de mercado, se estima una alta probabilidad de consecución de contratos de largo plazo. BankWatch monitoreará las condiciones de los nuevos contratos y factores que hace parte de este riesgo.

La deuda actual indexada en dólares establece un riesgo cambiario importante, evaluado mediante el escenario de tensión planteado. La política de dividendos se regula mediante un acuerdo marco de inversión entre los accionistas, mitigando este riesgo. La fuerte estructura de capital le permite tener una buena flexibilidad financiera.

Estructura y Garantías de la Emisión. La emisión de bonos no

contempla una garantía explícita. Actualmente, la empresa tienen un crédito en yenes por valor de US$33,7 millones, a la tasa de cambio de junio 30, para el cual ha otorgado una prenda sin tenencia sobre la unidad 2 de Termozipa y la Central Hidroeléctrica Paraíso. Por el monto del crédito y su mínima participación en el total de esta emisión, junto con la perspectiva de cancelarlo en el mediano plazo, cuando las condiciones del mercado lo permitan, el riesgo asociado con la prioridad en el pago ha tenido un impacto bajo en la calificación. Por otra parte, aunque es política de la compañía no otorgar garantías adicionales sobre sus préstamos, futuros endeudamiento con garantías explícitas serán objeto de análisis por parte de Bankwatch.

Riesgo Político y Ambiental. La situación de orden público que

vive el país y su influencia en algunas plantas generadoras de la empresa, establecen un riesgo importante. Sin embargo, en las áreas de influencia existe un despliegue militar e históricamente no se ha atentado contra estas instalaciones. Al ser el Distrito Capital accionista importante de Emgesa, la empresa se enfrenta a la opinión pública y planes políticos de los gobernantes de turno. Sin embargo, Emgesa posee un sólido marco regulatorio institucional y claros estatutos que velan por

el desarrollo eficiente y conservador de la compañía, lo que permite mitigar este riesgo.

Análisis DOFA

Fortalezas

¾ Fuerte estructura de capital y alta flexibilidad financiera.

¾ Mayor capacidad de generación del sector.

¾ Influencia y experiencia de Endesa España y Endesa Chile

en las diferentes áreas de la empresa buscando estándares internacionales.

¾ Infraestructura nueva con tecnología moderna.

¾ Fuerte posición competitiva.

¾ Ubicación estratégica al mayor centro de consumo del

país.

Debilidades

¾ Concentración (50%) de la generación de energía de la

compañía en una sola planta.

¾ Alta dependencia de factores hidrológicos.

¾ Concentración de la capacidad instalada en plantas

hidroeléctricas

¾ Incertidumbre de los niveles de sedimentación de los

embalses.

Oportunidades

¾ Expansión regional

¾ Alianzas estratégicas con plantas térmicas

¾ Aumento de disponibilidad y remuneración de las

centrales.

¾ Proyectos conjuntos con la Empresa de Acueducto y

Alcantarillado de Bogotá

¾ Mejorar la remuneración por capacidad con un plan

óptimo de mantenimiento.

Amenazas

¾ Situación política y económica del país y del sector.

¾ Cambios en la Regulación.

¾ Presiones en regulación ambiental

¾ Limitaciones en el crecimiento.