UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGISTER EN AUDITORÍA INTEGRAL

Examen de Auditoría Integral al Gobierno Autónomo Descentralizado

Municipal del cantón Pedernales (Ejecución de la Obra Emergente del

Terminal Terrestre)

TRABAJO DE FIN DE MAESTRÍA

AUTORA:

López Meza, Mariuxi Yohana, Ing.

DIRECTOR:

León Cornejo, Gilberto Marcelo, Ing. CPA, MBA

CENTRO UNIVERSITARIO PORTOVIEJO

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Ing. CPA

Gilberto Marcelo, León Cornejo, MBA DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen de Auditoría Integral al Gobierno Autónomo Descentralizado Municipal del cantón Pedernales (Ejecución de la obra emergente del Terminal Terrestre)” realizado por la maestrante: López Meza, Mariuxi Yohana; ha sido orientado y revisado durante su ejecución por cuanto se aprueba la presentación del mismo.

Loja, mayo de 2015

……….

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, López Meza, Mariuxi Yohana; declaro ser autora del presente trabajo de fin de maestría: “Examen de Auditoría Integral al Gobierno Autónomo Descentralizado Municipal del cantón Pedernales (Ejecución de la obra emergente del terminal terrestre)”, de la titulación de Magister en Auditoría Integral, Ing. CPA Gilberto Marcelo León Cornejo, MBA, Director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

f.……….

iv DEDICATORIA

Dedico el presente trabajo investigativo a mi hijo, a mi esposo y a mis padres; seres clave en mi vida ya que sin ellos nada de esto hubiese sido posible porque cada día despiertan en mi energías que me impulsan a seguir creciendo en los ámbitos personal y profesional.

A las nuevas generaciones de estudiantes de la Universidad Técnica Particular de Loja, como un instrumento de apoyo que sirva para la acreditación de este centro de educación superior y a la ves como un aporte al desarrollo de los criterios propositivos de la Juventud Manabita.

v

AGRADECIMIENTO

Al culminar el presente trabajo investigativo, agradezco a Dios por darme la salud necesaria, la predisposición e iluminarme con sus dones.

A mis padres por ser el pilar fundamental en mi educación y por expresarme su apoyo incondicional en todo momento.

A los señores docentes, de la Universidad Técnica Particular de Loja por brindarme la colaboración necesaria para la realización y culminación del mismo; en especial a las autoridades del programa de maestrías.

A mi tutor Ing. CPA Gilberto Marcelo León Cornejo, MBA, por toda la ayuda que me prestó, por su apoyo moral y profesional que me orientó a la feliz culminación de la misma.

vi

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

ÍNDICE DE GRÁFICOS ...viii

ÍNDICE DE TABLAS ... ix

ÍNDICE DE ANEXO ... x

RESÚMEN ... ¡Error! Marcador no definido. ABSTRAC ... 2

INTRODUCCIÓN ... 3

CAPÍTULO I ... 4

ANTECEDENTES DE LA ORGANIZACIÓN ... 4

1.1. Base legal ... 5

1.2. Estructura orgánica ... 6

1.3. Justificación de la investigación ... 7

1.4. Importancia Cualitativa ... 7

1.5. Importancia Cuantitativa ... 7

1.6. Objetivo General ... 7

1.7. Objetivos Específicos ... 7

CAPÍTULO II ... 10

MARCO REFERENCIAL ... 10

2.1. Marco conceptual de la auditoría integral. ... 11

2.1.1. La auditoría integral ... 11

2.1.2. Importancia y contenido del informe. ... 15

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral. ... 15

2.2.1. Auditoría financiera ... 15

2.2.2. Auditoría de control interno ... 20

2.2.3. Auditoría de cumplimiento ... 23

2.2.4. Auditoría de Gestión ... 24

2.3. Proceso de auditoría integral... 33

vii

2.3.2. Programas de auditoría ... 35

2.3.3. Ejecución ... 37

2.3.4. Comunicación ... 41

2.3.5. Seguimiento ... 41

CAPÍTULO III ... 42

ANÁLISIS DE LA ENTIDAD ... 42

3.1 Antecedentes de la organización ... 43

3.1.1. Objetivos estratégicos ... 43

3.1.2. Niveles desconcentrados ... 43

3.1.3. Misión, Visión, organigrama funcional ... 44

3.2. Cadena de Valor ... 44

3.2.1. Procesos gobernantes ... 44

3.2.2. Procesos básicos o agregadores de valor ... 45

3.2.3. Procesos habilitantes ... 46

3.3. Antecedentes de la contratación de la obra emergente Terminal Terrestre ... 47

3.4. Importancia de realizar un examen de auditoría integral al Gobierno Autónomo Descentralizado Municipal del cantón Pedernales en la ejecución de la obra emergente del terminal terrestre. ... 48

CAPÍTULO IV ... 50

INFORME DE EXAMEN DE AUDITORÍA INTEGRAL AL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN PEDERNALES EN LA EJECUCIÓN DE LA OBRA EMERGENTE DEL TERMINAL TERRESTRE ... 50

4.1. Dictamen ... 51

4.2. Comentario, conclusiones y recomendaciones ... 53

4.2.1. Auditoría Financiera ... 53

4.2.2. Auditoría de cumplimiento ... 54

4.2.3. Auditoría de control interno ... 56

4.2.4. Auditoría de gestión ... 59

4.3. Presentación y aprobación del informe ... 62

4.4 Demostración de hipótesis ... 63

CONCLUSIONES ... 64

RECOMENDACIONES ... 65

BIBLIOGRAFÍA ... 66

viii

ÍNDICE DE GRÁFICOS

Gráfico N° 1: Organigrama estructural ... 6

Gráfico N° 2: Auditoría integral ...11

Gráfico N° 3: Enfoque de las auditorías...14

Gráfico N° 4: Etapas de la auditoría ...33

Gráfico N° 5: Proceso de auditoría ...35

ix

ÍNDICE DE TABLAS

Tabla N° 1: Clasificación de indicadores por áreas ...30

Tabla N° 2: Clasificación de indicadores por áreas ...30

Tabla N° 3: Redacción de indicador ...31

x

ÍNDICE DE ANEXO

Anexo N° 1: Planificación de Auditoría ... Anexo N° 2: Cumplimiento de recomendaciones ... Anexo N° 3: Acta de comunicación de resultados ... Anexo N° 4: Índice de los papeles de trabajo ...

TABLAS

1 RESUMEN

Para el presente trabajo investigativo, se realizó una auditoría integral a la ejecución de obra emergente del terminal terrestre en el Gobierno Autónomo Descentralizado Municipal del cantón Pedernales, para lo cual se emitió la respectiva orden de trabajo, y se desarrollaron los programas de auditoría y se obtuvieron las evidencias para dar sustento a los hallazgos que se encuentran en el informe final donde se describen los comentarios, conclusiones y recomendaciones que permitirán mejorar el sistema d control interno del Gobierno Municipal. Dentro de los hallazgos registrados costa que la Contadora registró la cancelación de la planilla 1 en la cuenta de Anticipos a proveedores y no en la cuenta de Inventario de obras en proceso, la contratación de la construcción del terminal terrestre fue realizada mediante de contratación directa basada en una Resolución de emergencia, en los registros financieros por cancelación de anticipos y planillas faltan documentos de respaldos para justificar los desembolsos, la carencia de la acta definitiva de la obra que dé por terminado el contrato.

PALABRAS CLAVES

2 ABSTRAC

For this research work, a comprehensive audit the process of construction of the ground terminal of the Canton Municipal GAD Pedernales, for which the respective work order was issued was performed, and associated working papers where there have been developed evidence found to give sustenance to the findings that are apparent in the respective schedules of detection and evaluation of findings together with sheets concerning the event, to proceed with drafting the final report by which comments are described, conclusions and recommendations be considered by the directors of the entity for decision making and corrective actions to improve quality in the development of the activities of the audited process within the recorded findings have no reconciliation of the amount of information financial, there is no verification of supporting documents for the use of the allocated resources, no specific procedures for recruitment are met, more resources already allocated for this work are used, there is no control over the timeliness described by the respective contract, and a method of control over the technical specifications for the construction of bus terminal does not apply.

KEYWORDS

3

INTRODUCCIÓN

Para la realización, del presente trabajo de investigación se han desarrollado cuatro capítulos con los que se ha permitido tener un amplio conocimiento sobre la entidad y proceso a ser auditado.

Dentro del Capítulo I, se describe a la organización como tal, es decir al GAD Municipal, con su base legal, estructura orgánica, y se detallan la justificación de la realización del trabajo, junto con los correspondientes objetivos, general y específicos.

Para el Capítulo II, se han detallado los conceptos relacionados con la auditoría integral a desarrollarse, con los debidos procesos a seguir y los lineamientos que deben ser aplicados para su desarrollo.

En el desarrollo del Capítulo III, se describe a la organización en todos sus aspectos administrativos, entre los que se incluyen la misión, visión, objetivos estratégicos y los niveles desconcentrados, además de la cadena de valor y por último la importancia de realizar una auditoría integral a la entidad en cuestión.

El Capítulo IV, corresponde al desarrollo de la auditoría integral, en el mismo que se encuentra el dictamen de auditoría, los comentarios, conclusiones y recomendaciones de cada uno de los hallazgos encontrados, la presentación y aprobación del informe y la demostración de la hipótesis.

4 CAPÍTULO I

5 1.1.Base legal

La Municipalidad del Cantón Pedernales, es una entidad autónoma y descentralizada, la misma que fue creada mediante ley 148 emitida por el congreso Nacional y publicado en el Registro Oficial 905 del 31 de Marzo de 1992.

Las actividades del Municipio están reguladas por:

Constitución Política del Estado

Ley Orgánica de Administración Financiera y Control

Ley Orgánica de la Contraloría General del Estado y su Reglamento Ley de Contratación Publica

Ley de servicio Civil y carrera administrativa y de unificación y homologación de la remuneración

Ley de presupuesto del sector Publico Ley de régimen Tributario Interno

Ley de regulación económica y control de gasto publico

Ley de responsabilidad, estabilización y trasparencia fiscal y reformas Código de trabajo

Reglamento general de bienes del sector Publico Ley para la transformación económica del Ecuador Reglamento Orgánico y funcional del Municipio.

6 1.2.Estructura orgánica

7 1.3.Justificación de la investigación

La necesidad de disponer de informes integrales de evaluación se presenta como una alternativa válida para enfrentar los retos del control externo a la empresa. Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial, no cubren todos los enfoques.

La auditoría integral constituye una alternativa a los esquemas de control vigentes en el Ecuador. Su adopción en otros países, demuestra la utilidad de un enfoque completo y holístico de la auditoría. La credibilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener una interpretación acertada con respecto al desempeño organizacional.

Organizaciones internacionales como la Federación Internacional de Contadores y el Consejo de Estándares de ampliar la cobertura de servicios de control y seguridad para posicionar con mayor fuerza la auditoría.

1.4.Importancia Cualitativa

1.5.Importancia Cuantitativa

La realización de la auditoría integral es importante ya que se conocerá el detalle el manejo de la inversión que asciende a 628.000 dólares que se utilizara para la construcción del terminal terrestre.

1.6.Objetivo General

Realizar examen de Auditoría Integral al Gobierno Autónomo Descentralizado Municipal del cantón Pedernales en la ejecución de la obra emergente del terminal terrestre.

1.7.Objetivos Específicos

8

Fundamentar teóricamente los principios de la auditoría Integral sus etapas y procesos.

Establecer la situación actual de la construcción del terminal terrestre.

Ejecutar el proceso de auditoría integral a la construcción del terminal terrestre de pedernales.

Formular conclusiones y recomendaciones que sirvan para mejorar el proceso financiero, el control interno, de cumplimiento de gestión referente a la construcción del terminal terrestre de Pedernales.

1.8. Resultados esperados

Al culminar el examen de auditoría integral se obtendrá los siguientes resultados:

-Los papeles de trabajo de todas las fases del examen

-Informe de auditoría integral

-Plan de implementación de recomendaciones

1.9.Alcance

El examen de auditoría integral al Gobierno Autónomo Descentralizado Municipal del cantón Pedernales cubrirá la ejecución de la obra emergente del terminal terrestre ubicado en el cantón Pedernales, provincia de Manabí, en el año 2012.

1.10.Presentación de la memoria

9

Para el desarrollo de la auditoría integral se cumplirán con las siguientes fases: Diagnostico o Planificación Preliminar, Planificación Específica, ejecución, Comunicación de Resultados y Seguimiento de Recomendaciones.

La información será recolectada en la Unidad de Contabilidad y Obras Públicas mediante la utilización de técnicas de auditoría oculares, verbales, escritas, documentales y físicas, las mismas que permitirán obtener evidencia necesaria para sustentar las opiniones vertidas en el informe de auditoría y emitir las recomendaciones que ayudarán a la entidad a mejorar su gestión.

10 CAPÍTULO II

11 1.11.Marco conceptual de la auditoría integral.

1.11.1.La auditoría integral

Gráfico N° 2: Auditoría integral

Fuente: (Arens F, 2003) Elaborado por: (Arens F, 2003)

La auditoría Integral implica la ejecución de un trabajo con el proceso o enfoque, por analogía de las revisiones financieras, de cumplimiento, control interno y de gestión.

Según señala (Ray O, 2000)

La auditoría integral busca determinar la eficiencia, la eficacia y la económica con que se manejan los recursos disponibles de una organización para el logro de sus objetivo, no tan solo se revisan los asuntos financieros y operativos sino que amplía el marco de análisis para incluir aspectos que, en última instancia están articulados por la capacidad que tenga el auditor integral de ver la relación entre el uso de los recursos y el impacto que la actividad de la organización produce a través de ecuaciones de eficacia, eficiencia y efectividad. (pág. 33)

12

Su propósito no se limita a identificar las fallas de la organización si no a generar aportes que agreguen valor a la institución. La auditoría integral se orienta hacia un propósito mixto de detección- corrección de fallas.

Manifiesta (Arens F, 2003, pág. 21) Para lograr un nuevo enfoque en la auditoría integral conlleva consigo herramientas de medición de efectividad que se considera tales como la economía, eficiencia y eficacia.

De acuerdo con (Ayala, 2011) se determina que:

Es el examen crítico, sistemático y detallado de los sistemas de información financiero, de gestión y legal de una organización, realizando con independencia y utilizando técnicas específicas, con el propósito de emitir un informe profesional sobre la eficacia eficiencia y efectividad en el manejo de los recursos y el apego de las operaciones económicas a las normas contables, administrativas y legales que le son aplicables, para la toma de decisiones que permitan la mejora de la productividad de la misma. (pág. 64)

Se define a la auditoría integral con el examen objetivo, sistemático y profesional de las operaciones financieras y administrativas; comprende la evaluaciones las transacciones y de la información financiera y el cumplimiento de las disposiciones legales, reglamentarias, normativa y política aplicables y la evaluación de los resultados de la gestión y su adherencia a los principios de economía, eficiencia y eficacia.

De acuerdo a lo señalado por (Alvan, 2010) se establece que:

En un elemento de vital importancia en el proceso de auditoría integral lo constituye la aplicación del criterio de auditoría son normas razonables contra las cuales pueden evaluarse las prácticas administrativas y los sistemas de control e información, en forma adecuada. Dichos criterios son utilizados para juzgar el grado en el cual la entidad auditada cumple con las expectativas que se habían determinado y dispuesto en forma explícita. (pág. 26)

13

“La auditoría pasa a desarrollar un papel importante y decisivo para identificar y divulgar aquellas prácticas de sobornos y en general actos de corrupción que podría identificar como parte de las aplicaciones de sus procedimientos, técnica y prácticas especializadas.” (Comer, 2012)

Objetivos:

Determinar si los estados financieros se presentan de acuerdo con los principios de contabilidad generalmente aceptados.

Determinar si el ente ha cumplido, en el desarrollo de sus operaciones con las disposiciones legales que le sean aplicables, sus reglamentos, los estatutos y las decisiones de los órganos de dirección y administración.

Evaluar la estructura del control interno del ente con el alcance necesario para dictaminar sobre el mismo.

Evaluar el grado de eficiencia en el logro de los objetivos previstos por el ente y el grado de eficiencia y eficacia con que han manejado los recursos disponibles.

Evaluar los mecanismos, operaciones, procedimientos, derechos a usuarios, responsabilidad, facultades y aplicaciones específicas de control

relacionadas con operaciones.

Normas de Auditoría Generalmente Aceptadas

Mediante lo descrito por (Newton, 2009) se detalla que:

14 Normas Generales

Estas se referirán a los siguientes aspectos o requisitos que deben cumplir los auditores que desarrollan trabajos de auditoría integral en una Entidad:

a) Capacidad.- los auditores asignados para llevar a cabo la auditoría deben poseer colectivamente la adecuada habilidad profesional para los trabajos requeridos.

b) Independencia.- en todos los asuntos relacionados con el trabajo de auditoría, organización de auditoría y auditores individuales.

c) Debido cuidado profesional.- se debe ejercer el debido cuidado profesional en la realización de la auditoría y la preparación de los informes relacionados con la misma.

d) Limitaciones en el alcance.- cuando factores ajenos a la organización de la auditoría y a los auditores limitan el desarrollo de la auditoría o interfieren con la capacidad de los auditores para llegar a formular opiniones y conclusiones objetivas, el auditor debe intentar eliminar la restricción y si esto fracasa, informas en forma amplia sobre estas limitaciones.

Gráfico N° 3: Enfoque de las auditorías

15 1.11.2.Contenido del informe.

Desde el 1 de enero de 2009 se debe de aplicar en el Ecuador las Normas Internacionales de Auditoría Generalmente Aceptadas (NIA), la misma que establece en la NIA 700 el Dictamen del Auditor sobre los Estados Financieros, donde se establecen los siguientes elementos de la estructura del informe:

(a) título; (b) destinatario;

(c) entrada o párrafo introductorio

(i) identificación de los estados financieros auditados;

(ii) una declaración de la responsabilidad de la administración de la entidad y de la responsabilidad del auditor;

(d) párrafo de alcance (describiendo la naturaleza de una auditoría)

(i) una referencia a las NIAs o normas o prácticas nacionales relevantes,

(ii) una descripción del trabajo que el auditor desempeñó; (e) párrafo de opinión que contiene

(i) una cita al marco de referencia para informes financieros utilizado para preparar los estados financieros (incluyendo la identificación del país de origen1 del marco de referencia para informes financieros cuando el marco utilizado no sea las Normas Internacionales de Contabilidad); y

(ii) una expresión de la opinión sobre los estados financieros; (f) fecha del dictamen;

(g) dirección del auditor; y

(h) firma del auditor. (Corporación Edi-Ábaco Cía. Ltda pág. 5 y 6)

1.12.Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral.

1.12.1.Auditoría financiera

De acuerdo con (Estupiñán Gaitán R. , 2004) se determina que:

La auditoría financiera es el examen integral sobre la estructura, las transacciones y el desempeño de una entidad económica, para contribuir a la oportuna prevención de riesgos, la productividad es la utilización de los recursos y el acatamiento permanente de los mecanismos de control implantados por la administración. (pág. 49)

1 En algunas circunstancias puede también ser necesario referirse a una jurisdicción particular dentro

16 Según (Litoral, 2010) se determina que:

La auditoría financiera consiste en el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen respecto de la razonabilidad con que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio. (pág. 78)

Sánchez, (2006), señala que:

En un enfoque universal, la auditoría es el examen integral sobre la estructura, las transacciones y el desempeño de una entidad económica, para contribuir a la oportuna prevención de riesgos, la productividad en la utilización de los recursos y el acatamiento permanente de los mecanismos de control implantados por la administración.

Para que el auditor esté en condiciones de emitir su opinión en forma objetiva y profesional, tiene la responsabilidad de reunir los elementos de juicio suficientes que le permitan obtener una certeza razonable sobre:

La autenticidad de los hechos y fenómenos que reflejan los estados financieros.

Que son adecuados los criterios, sistemas y métodos utilizados para captar y reflejar en la contabilidad y en los estados financieros dichos hechos y fenómenos

Que los estados financieros estén preparados y revelados de acuerdo con los principios de contabilidad generalmente aceptados, normas ecuatorianas de contabilidad y la normativa de contabilidad gubernamental vigente.

17 Objetivo de la auditoría financiera

La auditoría financiera tiene como objetivo principal, determinar sobre la razonabilidad de los estados financieros preparados por la administración de las entidades.

Los objetivos de la auditoría financiera son los siguientes:

Examinar el manejo de los recursos financieros de una unidad para establecer el grado en que sus empleados administran y utilizan los recursos y si la información financiera es oportuna, útil, adecuada y confiable.

Evaluar el cumplimiento de las metas y objetivos establecidos para la prestación de servicios o la producción de bienes de la empresa.

Verificar el cumplimiento de las disposiciones legales, reglamentarias y normativas aplicables en la ejecución de las actividades desarrolladas por la empresa.

Formular recomendaciones dirigidas a mejorar el control interno y promover su eficiencia operativa.

2.2.1.1Afirmaciones de auditoría financiera

Zaldumbide (2010), establece:

Una afirmación es una aseveración o declaración hecha generalmente por la gerencia de una entidad, comunicada explicita e implícitamente a través de los estados financieros. (Pág. 16)

1.12.1.1.1.La veracidad

Zaldumbide (2010), establece:

18 1.12.1.1.2. La integridad

Zaldumbide (2010), establece:

Significa que la totalidad de las transacciones de activos, pasivos y patrimonio de los propietarios, deben están incluidas y ser presentadas en los estados financieros. (Pág 16)

1.12.1.1.3.La valuación y exposición

(Zaldumbide Cobeña, 2010), establece:

Expresa que los activos, pasivos, patrimonio de los propietarios, ingresos y gastos están presentados en valores determinados, en concordancia con los principios de contabilidad generalmente aceptados. (Pág. 17)

2.2.1. 2. Las Normas Internaciones de Información Financiera

NIIF 1 Adaptación por primera vez de las normas internacionales de la información financiera

Es asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes financieros intermedios, relativos a una parte del ejercicio cubierto por tales estados financieros, contienen información de alta calidad que:

a) Sea transparente para los usuarios y comparable para todos los ejercicios que se presenten;

b) Suministre un punto de partida adecuado para la contabilización según las Normas Internacionales de Información Financiera (NIIF); y

19 NIIF 2 Pagos basados en acciones

Consiste en especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, requiere que la entidad refleje en el resultado del ejercicio y en su posición financiera, los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados a las transacciones en las que se conceden opciones sobre acciones a los empleados.

NIIF 3 Combinaciones de negocio

Comprende en mejorar la relevancia, fiabilidad y comparabilidad de la información sobre combinaciones de negocios y sus efectos que una entidad que informa proporciona en sus estados financieros.

NIIF 4 – Contrato de Seguro

Consiste en especificar la información financiera que debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos contratos (que en esta NIIF se denomina aseguradora), hasta que el Consejo complete la segunda fase de este proyecto sobre contratos de seguro.

NIIF 6 - Exploración y evaluación de recursos minerales

Especifica la información financiera relativa a la exploración y la evaluación de recursos minerales.

NIIF 8 – Segmentos de Negocio

20 NIIF 9 – Instrumentos Financieros

Establece los principios para la información financiera sobre activos financieros y pasivos financieros de forma que presente información útil y relevante para los usuarios de los estados financieros para la evaluación de los importes, calendario e incertidumbre de los flujos de efectivo futuros de la entidad.

NIIF 10 – Estados Financieros Consolidados

Establece los principios para la presentación y preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas.

NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades

Requerir que una entidad revele información que permita a los usuarios de sus estados financieros evaluar:

- La naturaleza de sus participaciones en otras entidades y los riesgo asociados con éstas, y

-Los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo.

1.12.2.Auditoría de control interno

La Auditoría de Control Interno es un examen sistemático que se realiza al sistema de control interno institucional que permitirá medir el grado de seguridad razonable del cumplimiento de los objetivos establecidos por cada entidad.

De acuerdo con (Mantilla, 2009) se establece que:

21

Mediante lo descrito por (Fowler, 2000) se determina que:

El control Interno es un proceso efectuado por la junta directiva de la entidad, la gerencia y demás personal diseñado para proporcionar una seguridad razonable relacionada con el logro de objetivos en las categorías de efectividad y eficiencia de las operaciones, confiabilidad de la presentación de informes financieros y acatamiento de leyes y regulaciones aplicables. (pág. 75)

La auditoría integral es el proceso de obtener ye evaluar objetivamente, en un periodo determinado, evidencia relativa a la información financiera, al comportamiento económico y al manejo de una empresa o entidad, con el propósito de informar sobre el grado de correspondencia entre aquellos y los criterios o indicadores establecidos, o los comportamiento generalizados. La auditoría integral implica la ejecución de un trabajo con el alcance o el enfoque, por analogía de las auditorías financiera, de cumplimiento, de control interno y de gestión. La auditoría integral es un modelo de cobertura global. (Ray O, 2000).

En la Auditoría de Control Interno se aplica el Informe COSO (Comité of Sponsoring Organizations of the Treadway Commission) (El Comité de Organizaciones Patrocinadoras de la Comisión Treadway), publicado en Estados Unidos en 1992, que nació de la iniciativa de 5 organizaciones por mejorar el sistema de control interno de sus organizaciones que son:

-American Accounting Association (AAA)

· American Institute of Certified Public Accountants (AICPA)

· Financial Executive Institute (FEI)

· Institute of Internal Auditors (IIA)

· Institute of Management Accountants (IMA)

Componente de Control Interno

Los cinco componentes del control interno son: 100 - El ambiente de control

22 Objetivos del control interno

Los objetivos del control interno son:

Proporcionar un grado de seguridad razonable en cuanto a la consecución de los objetivos

Obtener información administrativa, contable y financiera, confiable segura y oportuna.

Eficacia y eficiencia de las operaciones.

Localizar errores administrativos, contables y financieros.

Proteger y salvaguardar los bienes, valores, propiedades y demás activos de la entidad solidaria.

Confiabilidad de la información financiera.

Mediante su evaluación, graduar la extensión del análisis, comprobación y estimaciones de las cuentas y operaciones sujetas a auditoría por parte del auditor.

Detectar los riesgos inherentes a todas las áreas de la Institución.

Cumplimiento de las leyes, reglamentos y normas que regulan a la entidad.

Evaluación del control interno

De acuerdo con las normas de auditoría, relativas a la ejecución del trabajo, el auditor debe evaluar el control interno de la entidad.

El estudio es el examen mismo la evaluación es la conclusión a que se llega, es el juicio que se forma en la mente del auditor al evaluar los resultado del control interno, si es bueno o defectuoso, es decir si permite la consecución plena de sus objetivos.

Según (Ruperti, 2013) se determina que:

23

evidencia apropiada de auditoría, suficiente para tener una base razonable a fin de presentar su informe. (pág. 51)

1.12.3.Auditoría de cumplimiento

De acuerdo con (Alvan, 2010) se establece que:

Una Auditoría de Cumplimiento consiste en la comprobación o examen que se hace de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se hayan realizado conforme las normas legales estatutarias y de procedimientos que le son aplicables para el control con el fin de verificar que la Institución esté funcionando bien. (pág. 98)

La auditoría de cumplimiento consiste en la comprobación o examen e operaciones financieras, administrativas económicas y de otra índole con el objetivo de establecer que se han realizado conforme a las normas legales, estatutarias y de procedimientos que le son aplicables.

“El desempeño de una auditoría de cumplimiento depende de la existencia de información verificable y de criterios o normas reconocidas, como las leyes y regulaciones establecidas o las políticas y procedimientos de una organización.” (Mendívil Escalante, 2010, pág. 83)

De acuerdo con (Fresco, 2013) se determina que:

Una auditoría es la declaración del servicio de recaudo Interno que buscan determinar si una declaración de renta está cumpliendo las leyes de impuestos. Estas auditorías están diseñadas para determinar si la asistencia financiera se utiliza de acuerdo con las leyes y regulaciones aplicables. (pág. 74)

Obligaciones de la entidad auditada

La entidad auditada adquiere una serie de obligaciones en relación con el trabajo de revisión que deben efectuar los auditores:

24

Ha de emitir una carta de manifestaciones mediante la cual el auditor obtiene confirmación escrita de aquellas cuestiones que considere necesarias en relación con la auditoría efectuada con el fin de obtener evidencia sobre las mismas.

Competencia del auditor

Para que un auditor pueda realizar su trabajo es necesario que el mismo sea competente, para detectar los errores contenidos en las cuentas anuales, e independiente para continuar dichos errores a las personas interesadas. Por lo tanto son la competencia y la independencia las dos características más importantes que debe reunir la persona del auditor para poder otorgar a la información auditada la credibilidad necesaria para dicha información pueda ser útil a sus usuarios.

1.12.4.Auditoría de Gestión

1.12.4.1.Técnica y procedimiento de auditoría de Gestión

Las técnicas de auditoría son los métodos prácticos, re investigación y prueba que el auditor utiliza para lograr la información y comprobaciones necesarias con el fin de poder emitir su opinión profesional.

De acuerdo con (Estupiñán Gaitán O. , 2006) se establece que:

Los procedimientos de auditoría son: el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos o circunstancias relativas, o sea, las técnicas son las herramientas de trabajo el auditor y los procedimientos la combinación que se hace de esas herramientas. (pág. 99)

1.12.4.2.Clasificación de los procedimientos de auditoría de gestión

25

Los procedimientos de auditoría son la agrupación de distintas técnicas aplicables al estudio particular de una cuenta o transacción; prácticamente resulta inconveniente clasificar los procedimientos ya que la experiencia y el criterio del Auditor deciden las técnicas que integran el procedimiento. (pág. 105)

1.12.4.3.Economía

“Se refiere a los términos y condiciones bajo los cuales se adquieren y utilizan los recursos humanos, financieros y materiales, tanto en la cantidad y calidad apropiadas, como al menor costo posible, y de manera oportuna.” (Estupiñán Gaitán O. , 2006, pág. 125)

Por tanto se refiere al análisis específico de aspectos tales como: los recursos idóneos, en la cantidad y calidad correctas, en el momento previsto, en el lugar indicado y al precio convenido.

“Para que una entidad trabaje con economía, es necesario que, con respecto a los activos fijos tangibles, los inventarios, los Recursos financieros y la fuerza de trabajo; no se compre, gaste y pague más de lo necesario.” (Estupiñán Gaitán O. , 2006, pág. 130)

Para conocer si se cumple lo antes expuesto, el auditor deberá comprobar, entre otros aspectos, si la entidad invierte racionalmente los recursos, a saber, si:

Utilizan los recursos adecuados, según los parámetros técnicos y de calidad;

Ahorran esto recursos o los pierden por falta de control o por deficiencias condiciones de almacenaje y de trabajo;

Utilizan la fuerza de trabajo adecuada y necesaria;

Los trabajadores aprovechan la jornada laboral, etc.; y

26

El análisis de los componentes del costo total también puede brindar información útil que permita determinar gastos excesivos, innecesarios e indebidos.

1.12.4.4.Eficiencia

De acuerdo con (Estupiñán Gaitán O. , 2006) se determina que:

Se refiere a la relación entre los recursos consumidos (insumos) y la producción de bienes y servicios. La eficiencia se expresa como porcentaje, comparando la relación insumo – producción con un estándar aceptable (norma). La eficiencia aumenta en la medida en que un mayor número de unidades se producen utilizando una cantidad dada de insumos. (pág. 129)

“Trabajar con eficiencia equivale a decir que la entidad debe desarrollar sus actividades siempre bien. Una actividad eficiente maximiza el resultado de un insumo dado o minimiza el insumo de un resultado dado.” (González Fernández, 2004, pág. 106)

Entre otros aspectos, la eficiencia debe lograr:

Que las normas de consumo o gastos sean correctas y que la producción o los servicios se ajustan a las mismas;

Que los desperdicios que se originen en el proceso productivo o en el servicio prestado sean los mínimos;

Que las normas de trabajo sean correctas;

Que se aprovechen al máximo las capacidades instaladas;

Que se cumplan los parámetros técnicos – productivos, en el proceso de producción o de servicio, que garanticen la calidad requerida; y

Que todos los trabajadores conozcan la labor a realizar y que ésta sea la necesaria y conveniente para la actividad.

27

calidad y otras características del producto o del servicio ofrecido.” (González Fernández, 2004, pág. 110)

El resultado del trabajo del auditor será determinar el grado de eficiencia en la utilización de los recursos humanos, financieros materiales y naturales en el desempeño de las actividades propias de la entidad, basado en consideraciones factibles, de acuerdo con la realidad objetiva del momento en que la entidad realizó su gestión.

1.12.4.5.Eficacia

De acuerdo con (Fernández Zapico, 2010) se establece que:

Es el grado en que una actividad o programa alcanza sus objetivos, metas y otros efectos que se había propuesto, este aspecto tiene que ver con los resultados del proceso de trabajo de la entidad, por lo que debe comprobarse: (pág. 108)

Que la producción o el servicio se haya cumplido en la cantidad y calidad esperadas; y

Que sea socialmente útil el producto obtenido o el servicio prestado.

Según lo expuesto por (Ray O, 2000) se determina que:

El auditor deberá comprobar el cumplimiento de la producción o el servicio y hacer comparaciones con el plan y los períodos anteriores para determinar progresos o retrocesos. Debe también considerar la durabilidad, belleza, presentación del producto, si fuese el caso y grado de satisfacción de aquellos a quienes está destinado. (pág. 133)

Es recomendable recibir criterios de los clientes sobre los artículos producidos o servicios prestados.

1.12.4.6.Interrelación de las tres “E”

28

Economía: Insumos correctos al menor costo.

Eficiencia: Insumos que producen los mejores resultados

Eficacia: Resultados que brindan los efectos deseados.

Resulta muy importante comprender con claridad el concepto y alcance de los términos Economía, Eficiencia y Eficacia y cómo se expresan con relación a los recursos humanos, financieros y materiales de que dispone una entidad, pues sólo así el auditor estará en condiciones de preparar un programa encaminado a medir su comportamiento y a valorar su interrelación.

1.12.4.7.Calidad

Según (Alvarez, 2007) se determina que:

Las auditorías de calidad son aquellas en las que se evalúa la eficacia del sistema de gestión de calidad de la organización. Normalmente, se auditan sistemas de gestión de la calidad conformes a la norma UNE-EN-ISO 9001:2008 puesto que esta es la norma mundial que describe los requisitos de un sistema de gestión de la calidad, no obstante, también existen otros estándares propios de sectores particulares (por ejemplo ISO/TS 16949:2009 para el sector de la automoción) o de determinadas actividades (por ejemplo UNE 13816 de calidad en el transporte público de pasajeros). (pág. 117)

La norma UNE-EN ISO 19011 proporciona orientación sobre los principios de auditoría, la gestión de programas de auditoría, la realización de auditorías de sistemas de gestión de la calidad y ambiental, así como sobre la competencia de los auditores.

1.12.4.8.Indicador

De acuerdo con (Velásquez Navas, 2012) se determina que:

29

Los indicadores de gestión son medidas utilizadas para determinar el éxito de un proyecto o una organización. Los indicadores de gestión suelen establecerse por los líderes del proyecto u organización, y son posteriormente utilizados continuamente a lo largo del ciclo de vida, para evaluar el desempeño y los resultados.

Los indicadores de gestión suelen estar ligados con resultados cuantificables, como ventas anuales o reducción de costos en manufactura.

Existen diversas clasificaciones de los indicadores de gestión.

Según los expertos en Contabilidad Gerencial, por ejemplo, los indicadores de gestión se clasifican en seis tipos: de ventaja competitiva, de desempeño financiero, de flexibilidad, de utilización de recursos, de calidad de servicio y de innovación. Los dos primeros son de "resultados", y los otros cuatros tienen que ver con los "medios" para lograr esos resultados.

Otros los clasifican en tres dimensiones: económicos (obtención de recursos), eficiencia (producir los mejores resultados posibles con los recursos disponibles) y efectividad (el nivel de logro de los requerimientos u objetivos).

Otro acercamiento al tema de los indicadores de gestión es el Balanced Scorecard, que plantea la necesidad de hacer seguimiento, además de los tradicionales indicadores financieros, de otros tres tipos: perspectiva del cliente, perspectiva de los procesos y perspectiva de mejora continua.

Tradicionalmente, las empresas han medido su desempeño basándose exclusivamente en indicadores financieros clásicos (aumento de ventas, disminución de costos, etc.). La gerencia moderna, sin embargo, exige al gerente realizar un seguimiento mucho más amplio, que incluya otras variables de interés para la organización.

30

[image:40.595.88.533.139.475.2]organización a lo largo del tiempo), Verificable y Costo-Efectivo (que no haya que incurrir en costos excesivos para obtenerlo).

Tabla N° 1: Clasificación de indicadores por áreas

Área Mediciones

Indicadores área comercial

Nivel de ventas.

Cartera.

Faltantes por despacho.

Satisfacción del cliente – Indicador de reclamos y devoluciones.

Calificación de proveedores.

Indicadores del área de calidad

Cumplimiento programa de auditorías.

Cumplimiento y seguimiento de acciones correctivas y preventivas.

Cumplimiento programa de calibración de instrumentos y elementos de control.

Capacitaciones.

Indicadores del área de planificación

Cumplimiento de la producción programada.

Utilización capacidad instalada.

Eficiencia general.

Eficiencia operativa.

Kg. materia prima procesada.

Valor producción en fábrica.

Indicadores del área de producción

Productividad en unidades reales.

Productividad por empleado.

No conformes.

Costos producto no conforme.

% costo producto no conforme vs. productividad en fábrica.

Tiempos de montaje.

Indicadores del área de mantenimiento

Cumplimiento solicitudes.

Disponibilidad de maquinaria.

Mantenibilidad de la planta.

Confiabilidad de la maquinaria.

Fuente: (Fundación ECA Global, 2006)

Elaborado por: (Fundación ECA Global, 2006)

Tabla N° 2: Clasificación de indicadores por áreas

Indicadores Fórmulas

Indicadores para el área de suministros

Movilidad de los inventarios

Rotación de inventarios

Rotación de créditos pasivos

Indicadores para el área de recursos humanos

Productividad de mano de obra

[image:40.595.109.530.550.746.2]31

Importancia de los salarios

Indicador de rotación de los trabajadores

Indicador ventas – trabajador

Indicadores de estructura financiera

Indicador capital de trabajo

Indicador punto de equilibrio

Punto de equilibrio

Independencia financiera

Indicadores de productos y servicios

Rentabilidad por producto

Índice de comercialidad

Punto de equilibrio

Nivel de calidad

Indicadores de los medio de producción

Productividad maquinaria

Indicador Mantenimiento - producción

Fuente: (Fundación ECA Global, 2006)

Elaborado por: (Fundación ECA Global, 2006)

Según (León Cornejo, 2012) se establece que:

[image:41.595.103.541.674.757.2]Identificar las variables relacionadas con la eficiencia (uso de recursos), eficacia (cumplimiento de metas) e incluso calidad (satisfacción de los clientes o usuarios). Estas variables, utilizando los parámetros semánticos descritos a continuación, se pueden constituir en indicadores que nos permitan medir la gestión de la organización. (pág. 41)

Tabla N° 3: Redacción de indicador

1 2 3 4 5

Agregación más preposición

Variable Verbo en

participio pasado (acción)

32

Cantidad de ____ Número de ____ Porcentaje de ____ Total de ____

Variable

económica física o cronológica.

Indicación de acción.

Indicativo de adjetivo.

Información alternativa que define el indicador.

Cantidad de Planes o

proyectos

Aprobados por el directorio

De la

organización

En el año 2010

Fuente: (León Cornejo, 2012, pág. 41)

Elaborado por: (León Cornejo, 2012)

1.12.4.9.Tablero de control

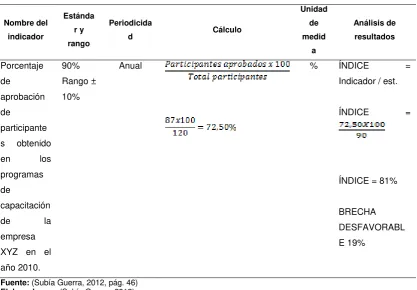

De acuerdo con (Subía Guerra, 2012) se establece que:

[image:42.595.113.531.395.685.2]El tablero de control consiste en un documento que nos facilita la medición y evaluación de los indicadores de gestión para determinar lo correcto de la gestión empresarial. Medir el impacto de nuestro producto o servicio no es suficiente, debemos complementar con la comprobación del uso de nuestros recursos y lo adecuado de la planificación. (pág. 43)

Tabla N° 4: Tabla de control de indicador

Nombre del indicador Estánda r y rango Periodicida

d Cálculo

Unidad de medid a Análisis de resultados Porcentaje de aprobación de participante s obtenido en los programas de

capacitación

de la

empresa XYZ en el año 2010.

90% Rango ± 10%

Anual % ÍNDICE =

Indicador / est.

ÍNDICE =

ÍNDICE = 81%

BRECHA DESFAVORABL E 19%

Fuente: (Subía Guerra, 2012, pág. 46)

33 1.12.4.10.Índice

“Es la relación cuantitativa entre el indicador y el estándar de gestión. Normalmente se aplica a manera de razones o divisiones y su resultado identifica el nivel de cumplimiento de una norma de desempeño.” (Subía Guerra, 2012, pág. 60)

1.12.4.11.Brecha

De acuerdo con (Franklin, 2011) se determina que:

Las organizaciones deben revisar regularmente sus operaciones y sus sistemas de gestión, así como tomar las medidas apropiadas para mantenerse competitivas en sus respectivas industrias. Un análisis de brechas ayuda a la gerencia a comparar el rendimiento operativo actual con el mejor rendimiento posible para sus operaciones. Lo anterior prepara la empresa para enfocarse en mejorar las áreas de bajo rendimiento a fin de aumentar la competitividad total de la empresa. (pág. 136)

1.13.Proceso de auditoría integral

Es el conjunto de técnicas de investigación aplicables a una partida de hechos relativos que están sujetos a examen que se lo poda revisar de acuerdo a la necesidad de la Entidad.

Gráfico N° 4: Etapas de la auditoría

34 1.13.1.Planeación

Planificar de manera adecuada la auditoría para obtener un examen satisfactorio, para lo cual se deben considerar los medios necesarios a utilizar para la recolección de la información del tiempo prudencial para ejecutar el examen; el personal asignado elegido adecuadamente para la supervisión.

De acuerdo con (Alvarez, 2007) se determina que:

Al realizar la planeación de la auditoría integral para que sea desarrollada de una manera efectiva se debe desarrollar una estrategia general y un enfoque detallado para la naturaleza, oportunidad y alcance esperados de la auditoría integral la cual permite realizar de forma oportuna y eficiente. El grado de planeación variara de acuerdo con el tamaño de la entidad, la complejidad del trabajo, la experiencia del auditor con la entidad y conocimiento de la actividad. (pág. 112)

Pasos importantes para realizar la planeación son:

1.- Conocer suficientemente el control interno para planificar la auditoría

2.- Determinar el nivel evaluado planificado del riesgo de control

3.- Diseñar y realizar pruebas adicionales de los controles

4.- Revaluar el riesgo de control y modificar las pruebas sustantivas planificadas

5.- Realizar pruebas sustantivas y terminar la auditoría

35

Gráfico N° 5: Proceso de auditoría

Fuente: (Arens F, 2003)

Elaborado por: (Arens F, 2003)

1.13.2.Programas de auditoría

1.13.2.1.Importancia de los programas

De acuerdo con (Fundación ECA Global, 2006) se establece que:

Al presentar conclusión el auditor asume una gran responsabilidad; para respaldar su informe realiza revisiones que estén de acuerdo con las Normas de Auditoría Generalmente Aceptadas, con base en las cuales diseña programas de trabajo que le ayuden a la realización de sus funciones. (pág. 120)

En estos programas identifica y documenta los procedimientos de auditoría que ha de aplicarse a cada una de las áreas a revisar Los programas en la ejecución del trabajo del Auditor son importantes, ya que además de servir de guía ayudan para que no se omitan detalles en el desarrollo de las pruebas que se le practican a los procedimientos y a la información financiera de la Institución.

36

La elección de los procedimientos y la amplitud con que se desarrollen dependerán del juicio del auditor, quien deberá tomar en consideración la eficiencia del control interno contable y administrativo establecido en la Institución.

El uso de programas presenta diversas ventajas para el trabajo que ejecuta el auditor en las que tenemos:

Proporcionar un plan a seguir con el mínimo de dificultades y confusiones.

Cuando se incluye el trabajo de auditoría, el programa sirve para verificar que no hubo comisión alguna en el procedimiento desarrollado

Sirven como guía al hacer la planificación en los procedimientos desarrollados en él se anotan las áreas críticas y significativas, además de la confianza planificada en el control interno.

El programa nos lleva a determinar rápida y fácilmente el alcance y efectividad de los procedimientos que se emplearan en la revisión a las operaciones de la entidad.

Los programas de auditoría son el resultado de diseñar procedimientos de acuerdo con las circunstancias y características de entidad que se está examinando.

1.13.2.2.Clases de programas

Existen diversas formas y modalidades en los programas de auditoría las cuales tenemos las siguientes:

Programas generales Programas detallados

37

Programas detallados.- son aquellos en los que se describe con mucha minuciosidad, la forma práctica de aplicar los procedimientos de auditoría.

De acuerdo con (Fowler, 2000) se determina que:

El objetivo de la realización de las pruebas es recopilar evidencias de auditoría adecuadas sobre el funcionamiento eficaz o ineficaz de las actividades clave, los sistemas y los controles identificados durante la etapa de investigación preliminar. Este tipo de examen proporciona al auditor los elementos necesarios para determinar el grado de cumplimiento con los criterios de auditoría especificados. (pág. 125)

La naturaleza y el alcance de la evidencia de la auditoría requerida para evaluar la adhesión a los criterios, depende del nivel de importancia y de grado de seguridad de acuerdo a las circunstancias, siendo consciente del hecho de que todo hallazgo, conclusión y concepto sobre los estados financieros.

1.13.3.Ejecución

La fase de la ejecución de la auditoría está compuesta por la realización de pruebas, la evaluación de controles y la recolección de evidencias suficientes y confiables para determinar si los asuntos identificados durante esta fase de planeación como de importancia potencial, realmente revisten suficiente importancia.

Según (Touche & Ross Co, 2011) se determina que:

La fase de ejecución de la auditoría está compuesta por la realización de pruebas, la evaluación de controles y la recolección de evidencias suficientes y confiables para determinar si los asuntos identificados durante la fase de planeación como de importancia potencial, realmente revisten suficiente importancia para efectos de elaboración de informes o no. Las conclusiones se relacionan con la evaluación de los resultados de las pruebas realizadas sobre rendimiento, la exactitud de información, la confiabilidad de los sistemas y controles claves y la calidad de los resultados producidos. (pág. 107)

La fase de auditoría integral incluye lo siguiente:

La preparación de un plan detallado de auditoría

38

La realización de pruebas y controles de evaluación La consideración de las causas y los efectos

El desarrollo de los hallazgos encontrados durante la auditoría La preparación de informes

El desarrollo de conclusiones y recomendaciones y La implementación y revisión de los archivos de auditoría

De acuerdo con (Ayala, 2011) se establece que:

Si como resultado de las labores realizadas durante la evaluación preliminar indica que existen controles esenciales, durante fase de ejecución dichos controles deben probarse para verificar si cumplen con lo establecido y si están operando satisfactoriamente. Si los controles esenciales no están operando en forma satisfactoria, debe recopilarse evidencia suficiente para determinar si existen controles alternos y de ser así cuales son los efectos posibles. (pág. 94)

En la fase de ejecución la primera fase lo constituye la preparación de un plan de auditoría detallado. El plan describe, las labores que han de ser desarrolladas según cada objetivo de la auditoría integral., para lograr los objetivos específicos, según la recopilación de evidencia que se obtenga.

1.13.3.1.Consideración de las causas y efectos

Según (Fonseca Luna, 2009) se establece que:

Un aspecto importante de la auditoría integral lo constituye el considerar las causas y los efectos, es decir las razones y la importancia de estas, al no adherir a un criterio de auditoría., sin embargo son relativo y no absolutos la determinación precisa de las causas y los efectos es decir es muy poco factible. (pág. 29)

La ejecución involucra la evolución de las discrepancias con los criterios de auditoría integral, incluyendo la consideración de las causa principales, comparadas con los síntomas y de ser el caso la recopilación de evidencias adicional sobre los efectos de dicha discrepancias para ilustra la importancia del asunto con propósitos a la presentación e informes.

39

debe ser lo suficientemente clara para que el auditor pueda elaborar recomendaciones practica significativas.

1.13.3.2.Preparación de informes

Los líderes deben iniciar la elaboración de los informes para evaluar el desarrollo durante la fase de ejecución y estructurar el contenido del análisis desarrollado y los hallazgos y conclusiones emanadas de los papeles de trabajo de la auditoría integral.

Se debe realizar un análisis de las causas y efectos de las discrepancias con los criterios, para desarrollar los hallazgos, conclusiones y recomendaciones. Dichas recomendación se preparan cuáles serán las mejoras de la entidad.

Se debe tener en cuenta para la formulación de recomendaciones:

El estado más avanzado de la técnica

las circunstancias que afectan la causa o causas, es decir factores restringe la adherencia a los criterios así como los factores que la promueve;

Alternativas para adoptar acciones conectivas

efectos sobre una parte o la totalidad de la entidad tentó positivos como negativos que puedan emanar de la implementación de las

recomendaciones del auditor

factibilidad de la implementación de la alternativa sugerida

1.13.3.3.Atributos del hallazgo

1.13.3.3.1.Condición

“Operación, actividad o transacción. La condición refleja el grado en que los criterios o estándares están siendo logrados o aplicados; constituye la situación encontrada por el auditor con respecto a una operación, actividad o transacción.” (Arens, 2007, pág. 89)

1.13.3.3.2.Criterio

40

Es el estándar con el cual el auditor mide la condición. Son las metas que la entidad fiscalizada está tratando de lograr o los estándares relacionados con su logro. Constituyen las unidades de medida que permiten la evaluación de la condición. (pág. 102)

1.13.3.3.3.Causa

Según (Cashin, 2011) se establece que:

Es la razón o razones fundamentales por las cuales se presentó la condición, o el motivo por el que no se cumplió el criterio o el estándar. Las recomendaciones deben estar directamente relacionadas con las causas que se hayan identificado. (pág. 77)

1.13.3.3.4.Efecto

Mediante lo detallado por (Alvan, 2010) se establece que:

Es el resultado o consecuencia real o potencial que resulta de la comparación entre la condición y el criterio que debió ser aplicado. Deben definirse en lo posible en términos cuantitativos, como moneda, tiempo, unidades de producción o números de transacciones. (pág. 95)

1.13.3.4.Actualización y revisión de los archivos de auditoría

Para respaldar los hallazgos informados y las conclusiones y recomendación los archivos de los documentos de trabajo deben contener:

Los programas de auditoría y la naturaleza y el alcance del trabajo desarrollado en la realización de la auditoría.

La documentación adecuada sobre las políticas, sistemas, controles, y procedimientos relacionados, de la organización.

Las evidencias de que se ha efectuado una supervisión del trabajo realizado, incluyendo pruebas de su terminación durante el proceso de auditoría Las evidencias de la revisión de calidad, cuando se haya realizado sobre la

conducción de la auditora y sobre la calidad de los resultados informados. La responsabilidad de los archivos y documentación de la auditoría integral,

41

adecuados y de que estos sean debidamente revisados para poder hacer referencias a ellos.

1.13.4.Comunicación

En el desarrollo de resultados se debe incluir observaciones y sugerencias para mejorar los procedimientos en vigencia. Preparar la situación que puedan ocasionar salvedades en dictamen del auditor con los estados financieros preparados por la entidad. (Franklin, 2011, pág. 84)

Preparar examinar la carta de recomendación para mejorar el control interno, verificar las acciones o decisiones tomadas sobre los puntos que deben quedar resueltos durante la etapa de comunicación de resultados.

Examinar cuidadosamente las observaciones y sugerencias incluidas en el informe preliminar:

Las observaciones sobre las deficiencias estas respaldadas por pruebas contenidas en los papeles de trabajo

Las recomendaciones se basan en un reconocimiento real sobre la verdadera causa de los problemas detectados.

Estas son factibles, prácticas y congruentes respecto a las características de organización, operación y recursos de la entidad.

1.13.5.Seguimiento

De acuerdo con (Fundación ECA Global, 2006) se determina que:

42 CAPÍTULO III

43 3.1 Antecedentes de la organización

Los Gobiernos Autónomos Descentralizados Municipales son niveles de gobierno de carácter provincial que se encargan de planificar y ejecutar obras públicas, además de otros servicios. Son personar jurídicas de derecho público, con autonomía política, administrativa y financiera, y están integrados por las funciones de Participación Ciudadana, Legislación y fiscalización y ejecutiva.

El Gobierno Autónomo Descentralizado Municipal de Pedernales tiene personería jurídica de derecho público, con autonomía política, administrativa y financiera. Según el Código Orgánico de Organización Territorial, Autonomía y Descentralización, en el Art. 53, literal e) tiene como función “Elaborar y ejecutar el plan cantonal de desarrollo, el de ordenamiento territorial, de manera coordinada con la planificación nacional, regional, provincial y parroquial, y realizar en forma permanente, el seguimiento y rendición de cuentas sobre el cumplimientos de las metas establecidas.

El Art. 54 del COOTAD, dentro de las competencias de los Gobiernos Autónomo Descentralizados Municipales, el literal f) señala “Planificar, regular y controlar el tránsito y el transporte terrestre dentro de su circunscripción cantonal”.

3.1.1 Objetivos estratégicos

Satisfacer las necesidades colectivas del vecindario, especialmente las derivadas de la convivencia urbana, cuya atención no compete a otros organismos gubernamentales.

Procurar el bienestar material de la colectividad y contribuir al fomento y protección de los intereses locales.

Planificar e impulsar el desarrollo físico del cantón y sus áreas urbanas y rurales.

3.1.2Niveles desconcentrados

44

Las secretarias, direcciones y unidades descentralizadas están integradas por diferentes jefaturas y unidades administrativas.

3.1.3Misión, Visión, organigrama funcional

Misión

Generar el desarrollo integral de Pedernales, mediante la creación y ejecución de proyectos prioritarios y la provisión de servicios que por su calidad, garanticen el desarrollo humano en sus diferentes facetas.

Visión

Convertir el Cantón Pedernales, en un referente dinámico de cambio, cuyas características de crecimiento, estén marcadas por la activa participación de sus habitantes, dentro de un marco de planificación que implique la responsabilidad social de sus entes y organizaciones y cuyas actividades productivas optimicen los recursos humanos, tecnológicos y naturales, permitiendo el desarrollo integral del cantón, en una armónica relación hombre naturaleza, que vaya consolidando su identidad de pueblo trabajador, hospitalario y alegre.

3.2Cadena de Valor

3.2.1Procesos gobernantes

Procesos Legislativos: Consejo Municipal

Proceso Gobernante: Alcaldía

Procesos Asesores

Comisiones Especiales y Permanentes del consejo

45 3.2.2Procesos básicos o agregadores de valor

Gestión ambiental y servicios Públicos Recursos Naturales

Alcantarillado

Sanidad local y desechos Solidos

Parques y jardines Camal y mercado Cementerio

Gestión de Obras Públicas

Construcción y mantenimiento Infraestructura y vialidad Fiscalización

Gestión de planificación urbana y rural Gestión de Obras Públicas

El Departamento de Obras Públicas es el encargado de la programación, dirección, y coordinación de las obras públicas y demás inversiones sobre la materia en beneficio del cantón y sus parroquias, estableciendo prioridades de conformidad con el Plan de Desarrollo y de Ordenamiento Territorial.

Está conformado por los siguientes subprocesos:

Construcción y mantenimiento.- Entre sus competencias tiene:

Programar y dirigir las construcciones y obras civiles y demás actividades propias de la infraestructura física del Cantón y realizar las acciones conducentes a su conservación y mantenimiento de conformidad con el Plan de Obras aprobado por el Municipio.