1

͞MODELO DE DEMANDA DE CRÉDITO BANCARIO PARA EMPRESAS EN COLOMBIA͟

JUAN MANUEL BAQUERO BALAGUERA

LUIS FELIPE CORTES DIAZ

DIRECTOR: ALEJANDRO VIVAS BENITEZ

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

MAESTRÍA EN ECONOMÍA

BOGOTÁ

2 Tabla de Contenido

1. Justificación

2. Revisión de la Literatura

3. Marco Teórico

4. Modelo de Demanda de Crédito Bancario para Empresas en Colombia

4.1. Modelo Teórico

4.1.1. Características de las empresas

4.1.1.1 El tamaño de la empresa.

4.1.1.2 Dinamismo empresarial

4.1.1.3 Rentabilidad

4.1.1.4 Garantías prendarias

4.1.1.5 Fortaleza Financiera

4.1.1.6 Sector al que pertenece la empresa

4.1.1.7 Riesgo

4.1.1.8 Nivel de apalancamiento con Proveedores

4.2. Modelo de Demanda de Crédito Bancario para Empresas en Colombia

4.3. Hipótesis

4.4. Modelos de datos panel dinámico:

4.5 Muestra

5. Resultados de la Estimación.

3

5.1.1 Estimación por mínimos cuadrados ordinarios

5.1.2 Estimación datos panel

5.1.3 Estimación datos panel dinámicos

5.2. Resultados variable por variable

5.2.1. El tamaño de la empresa.

5.2.2. Dinamismo empresarial

5.2.3. Rentabilidad

5.2.4. Garantías prendarias

5.2.5. Fortaleza Financiera

5.2.6. Riesgo

5.2.7. Nivel de apalancamiento con Proveedores

5.2.8. Tasa

5.2.9. Efectos Sectoriales

5.2.10. Efectos temporales

6. Conclusiones

4 Introducción

A lo largo de la historia se ha comprobado que las empresas son motor importante en el

desarrollo de los sectores productivos, impulsoras de empleo y determinantes en el

crecimiento del país; su estrategia de financiación está caracterizada principalmente en el

apoyo del sistema financiero en ausencia de capital propio que cubra necesidades como

costos iniciales, capital de trabajo, inversiones en activos, etc. Sin embargo, existen

desventajas para algunas compañías en el acceso a dicho capital.

Los mercados de capitales son un componente importante en el crecimiento de los países,

presentan un alto potencial como fuente de financiación de la inversión, pero un bajo

desarrollo de éste, convierte al crédito bancario en una importante opción al momento de

pensar en procesos de expansión e inversión para las empresas (Jara, 2012). Como se

explica en el desarrollo de este documento, el acceso a los mercados de capitales es,

además, restringido y por ello los empresarios están obligados al uso recurrente de

créditos para aumento de liquides.

Con lo anterior, la principal fuente de financiación para empresas en Colombia tiene como

protagonista al sistema financiero, que a su vez, se convierte en un agente importante de

productividad en el país. No obstante, el mercado de crédito se caracteriza porque no

5

las empresas (Rodríguez, 1996) pone de manifiesto que existen condiciones de

información asimétrica, esta situación condiciona las decisiones de financiación.

Por esta razón, las empresas dependerán de sus características económico-financieras

para obtener cierta cantidad de endeudamiento bancario, lo que genera interés por

identificar los factores que influyen en dicho nivel de deuda, como quiera que existen

empresas que enfrentan mayores restricciones que otras en la obtención de financiación.

La restricción en el acceso al crédito bancario, sumado a una baja participación en los

mercados de capitales, puede generar caída en las diferentes actividades productivas,

como ha sucedido en crisis económicas pasadas (Jiménez, 2011).

Con lo anterior, este trabajo se propone estimar una función de demanda por crédito

bancario para empresas en Colombia, teniendo en cuenta sus características financieras y

diferencias de tamaño.

Al parecer, la estimación de una función de demanda de crédito bancario es un problema

de financiación interna y externa para las empresas, es decir, un proceso de

determinación de la estructura de capital, equivalente a la búsqueda de los factores

explicativos del apalancamiento, que se define básicamente como la relación del pasivo

total o acreedores totales con activos totales. De acuerdo a la literatura de las finanzas

6

tanto, estas investigaciones pueden contribuir a identificar el comportamiento de la

deuda bancaria de diferentes tipos de empresas.

Varias teorías se han propuesto para explicar la composición de las fuentes de

financiación; la teoría del equilibrio de la estructura del capital, considera que las

empresas valoran los costos y beneficios de cada alternativa y establecen objetivos sobre

cada una de ellas, no obstante, los valores observados en los niveles de deuda no

coincidirán con los óptimos debido a la existencia de costos de ajuste. Un enfoque

diferente, pero no estrictamente excluyente, es la teoría de la preferencia jerárquica, en

este caso las empresas preferirían la financiación interna, si es requerido, después

elegirían la deuda bancaria, posteriormente elementos mixtos, como obligaciones

convertibles y en último lugar emisión de acciones.

Las principales ventajas de este estudio se pueden resumir por una parte, en la utilización

de una muestra amplia de empresas, pues la literatura especializada ha encontrado que el

tamaño de las empresas es un factor que influye en la estructura de capital, es decir, el

impacto del endeudamiento bancario no es igual para todas las empresas, por lo tanto es

conveniente incluir en el análisis, empresas grandes, medianas y pequeñas;

Adicionalmente, a medida que se puedan tomar más años en las muestras se puede hacer

uso de paneles no balanceados (Kremp, 1999) al controlar problemas de supervivencia;

por otra parte, el trabajo presenta las estimaciones con un modelo estático, que luego

7

dinámico con el método generalizado de momentos, de esta manera se presentarán los

resultados por clases de tamaño, lo que permitirá ver un comportamiento diferente según

el tamaño de la empresa. La especificación dinámica que incluye la variable dependiente

retardada permite tener en cuenta, además, la persistencia del endeudamiento bancario

en el tiempo y cuantificar su ajuste cuando las condiciones empresariales cambian.

Los resultados indican que los principales factores que inciden sobre el nivel de

endeudamiento bancario son: el tamaño, las oportunidades de crecimiento y la

proporción de activos fijos como medida de garantías prendarias, la rentabilidad, el

crédito con proveedores y la fortaleza financiera. Las estimaciones confirman la presencia

de ajustes en el tiempo del endeudamiento, así como una clara preferencia por las fuentes

internas de financiación, sin embargo, es difícil encontrar resultados únicos con respecto a

todos los factores determinantes empleados.

El trabajo se estructura como sigue: la primera parte presenta una breve descripción de

los sistemas financieros junto con la justificación sobre la estimación de una función de

demanda de crédito bancario; la segunda parte se resume en revisión de la literatura y

teorías sobre estructura financiera; la tercera parte describe el modelo seleccionado; en la

cuarta parte se presentan las especificaciones, variables, procedimientos de estimación y

8

resultados de las estimaciones econométricas del panel durante el período 2003 – 2012 y

finalmente, se señalan las principales conclusiones de este trabajo.

Adicionalmente queremos agradecer al Doctor Falvio Jacome, Director de la Maestría en

Economía, por su permanente interés en el desarrollo de este trabajo de grado, así como

su apoyo en la evolución que tuvo el documento que hoy es presentado. Queremos

mencionar igualmente a los profesores del departamento de economía en especial las

áreas de econometría y microeconomía que a través de la participación en sus diferentes

clases, nos brindaron las herramientas necesarias para el desarrollo de este Trabajo de

9 1. Justificación

Las entidades financieras tienen como objeto la movilización de recursos y asignación de

capital para promover la creación, reorganización, transformación y expansión de

empresas, por medio de financiación y servicios financieros especializados que

contribuyan a su desarrollo.

La banca comercial ha sido y es base del sistema financiero, sobre ella se desarrolla una

actividad fundamental para el funcionamiento y evolución de todos los sectores

productivos, por esta razón, el crecimiento económico de un país se encuentra

estrechamente ligado a sus instituciones financieras. Restrepo (2011) muestra que el

buen funcionamiento de los bancos impulsa la innovación tecnológica ya que promueve la

formación de empresarios productivos, para Levine y Zervos (1998) la profundización

financiera predice el futuro del crecimiento económico, la acumulación de capital y las

mejoras en productividad, igualmente Caballero, Lizarazo y Urrutia (2006) consideran que

el desarrollo financiero promueve el surgimiento y consolidación de las empresas, lo cual

10 Variación Anual de Cartera Comercial en Colombia

Fuente: Súper- Financiera

Los mercados de capitales y de deuda son componentes importantes del sistema

financiero porque juegan un papel clave en el crecimiento económico, estos mercados

ofrecen un potencial para el financiamiento de la actividad productiva de las empresas, al

mismo tiempo que, un bajo grado de desarrollo del mercado de capitales restringe las

posibilidades de financiar proyectos de largo plazo, por lo que la inversión estará sujeta a

la disponibilidad de recursos internos de las empresas y de crédito bancario (Jiménez,

2011)

GRAFICO 1 -CAPITALIZACIÓN BURSÁTIL (% del PIB)

Fuente: Banco Mundial (0,10) 0,10 0,20 0,30 0,40 19 98 19 98 19 99 20 00 20 01 20 01 20 02 20 03 20 04 20 04 20 05 20 06 20 07 20 07 20 08 20 09 20 10 20 10 20 11 20 12 20 13 20 13

Variación anual Cartera Comercial

0 20 40 60 80 100 120 140

América Latina y el Caribe

11

El tamaño de los mercados bursátiles se puede mostrar con el indicador de Capitalización

de las compañías que cotizan en Bolsa como porcentaje del PIB (Grafico 1). Los mercados

en América Latina presentan un crecimiento en el nivel de capitalización, sin embargo

existe rezago en comparación con los países desarrollados; para el caso de Estados Unidos

y la Unión Europea se observa la pérdida de valor originada en la crisis financiera de 2008.

La gran mayoría de los países de la región muestra un bajo grado de profundización del

mercado accionario (Grafico 2), esta vía de financiación está limitada dado que las nuevas

emisiones son pocas y en general la liquidez es baja (Jiménez, 2011). El número de

empresas que recurren al mercado accionario es bastante reducido (Grafica 3), lo que

aporta otra evidencia sobre el rezago cuando se compara con otras regiones.

GRAFICO 2 - CAPITALIZACIÓN BURSÁTIL AMÉRICA LATINA (% del PIB)

Fuente: Banco Mundial 0

20 40 60 80 100 120 140

12

GRAFICO 3 - COMPAÑÍAS NACIONALES QUE COTIZAN EN BOLSA

Fuente: Banco Mundial

La principal característica del comportamiento de las emisiones de bonos en los países de

América Latina es la gran participación de bonos públicos, que comparativamente con

otras regiones más desarrolladas es elevada, no obstante, el nivel de deuda pública puede

haber excedido el necesario para proveer un activo seguro sobre cuya base descanse el

desarrollo del mercado de deuda privada, lo que podría estar desplazando o encareciendo

la emisión de bonos privados, limitando así el acceso a recursos de largo plazo para el

financiamiento de la inversión (Jiménez, 2011).

La cartera de colocaciones de los bancos está concentrada básicamente en créditos a

empresas, por lo que es importante observar el grado de profundidad del sistema

bancario. El crédito otorgado por la banca como porcentaje del PIB, muestra que al tener

un mercado de capitales poco desarrollado la fuente de financiación de actividades

productivas se concentran en el crédito bancario (Grafico 4). 0

50 100 150 200 250 300 350 400 450 500

13

GRAFICO 4 - CRÉDITO INTERNO PROVISTO POR EL SECTOR BANCARIO (% DEL PIB)

Fuente: Banco Mundial

En particular para el caso Colombiano según el informe de estabilidad financiera emitido

por el Banco de la Republica, la deuda financiera del sector corporativo privado como

proporción del PIB se registró en 26,8% a junio de 2013, es decir, los créditos con

instituciones financieras nacionales continúan siendo la principal fuente de financiación de

las empresas (21,3% del PIB), seguidos por los créditos con instituciones del exterior (4,3%

del PIB) y los bonos (1,2% del PIB).

La exposición de los establecimientos de crédito al sector corporativo privado aumentó

levemente entre junio de 2012 (46%) y junio de 2013 (47%) medido como porcentaje de

sus activos. La encuesta al sector corporativo1 muestra que en la clasificación por tamaño

de empresa las solicitudes de crédito aumentan a medida que la empresa es más grande,

teniendo así que el 63% de las grandes han solicitado crédito, mientras que en promedio

el 44% de las medianas y las pequeñas lo solicitaron. Por sector, las empresas comerciales

han solicitado un mayor número de crédito que las industriales.

1

Encuesta del sector corporativo Septiembre de 2013. Banco de la República 0

20 40 60 80 100 120

14

Con relación al porcentaje de los créditos otorgados el 90% de las empresas afirma haber

recibido la totalidad de los fondos solicitados. Los principales destinos por los que las

empresas quisieran aumentar la demanda de crédito son: para la ejecución de nuevos

proyectos (28%) y planes de expansión de la capacidad instalada (23%) en las grandes,

para las medianas es mejorar la tasa de interés (30%) y la ejecución de nuevos proyectos

(23%) y para las pequeñas la ejecución de nuevos proyectos (31%) y mejorar los plazos de

pago con los proveedores (19%).

Según la normativa vigente sobre otorgamiento de crédito en Colombia2, las entidades

financieras tienen facultades para definir las personas o empresas sujetas de crédito,

límites de exposición y niveles de adjudicación de recursos de crédito; por parte de las

empresas, se supone que seleccionan la combinación de deuda y capital que maximiza su

rentabilidad, basado en que existe acceso a las diferentes fuentes de financiación, sin

embargo, el mercado de crédito bancario no siempre ofrece recursos a todas las empresas

o las cantidades desembolsadas son menores a las solicitadas; esta situación se origina,

porque las entidades crediticias perciben un grado de riesgo diferente en cada empresa

según sus características, lo que indica, que no todas las empresas acceden de la misma

forma al financiamiento vía crédito bancario. El mercado de crédito se caracteriza porque

no todos los participantes tienen las mismas oportunidades de acceso por la

heterogeneidad de los agentes, Rodríguez (1996).

2

15

Con lo anterior, este trabajo se propone estimar una función de demanda ex post por

crédito bancario para empresas en Colombia, según sus características financieras y

diferencias en el tamaño de las mismas. La función de demanda nos muestra la relación

entre la cantidad que una empresa utiliza de crédito bancario y los factores que influyen

16 2. Revisión de la Literatura

Para el desarrollo de este documento es necesario conocer que autores han realizados

investigaciones similares o que permiten realizar las inferencia correspondiente para

argumentar la propuesta planteada a lo largo de esta investigación. Por lo cual, la revisión

de literatura se clasifico en 4 segmentos dependiendo del enfoque del documento

revisado y en una última categoría enfocada a trabajos ejecutados en el contexto nacional,

que son descritos a continuación:

Son muchos los trabajos que se han realizado donde se estudia el comportamiento de los

factores que determinan en nivel de deuda de las empresas:

- Sárate & Hernández (2001) estudian la demanda de crédito de México, llegando a

la conclusión que en este país la demanda de crédito está determinada por las

expectativas de los beneficios corporativos y por el dinamismo de la actividad

económica,

- Vera (2003) estudia la determinación de la demanda de crédito en Venezuela

llegando a la conclusión que en ese país en el largo plazo el crédito responde

positivamente a un aumento en la actividad económica y negativamente a cambios

17

- Maldonado (2012) analiza los determinantes de la demanda de crédito de las

firmas en Venezuela, donde afirma que en economías en desarrollo las firmas

tienden a tener mayor dependencia del mercado de crédito que en economías

industrializadas.

- Gattin (2007) realizó una investigación para Croacia, el interés especial en los

principales impulsores de la demanda de crédito es porque contienen información

sobre la estabilidad financiera, adicionalmente aborda una visión más profunda

sobre la relación expansión de crédito y crisis bancarias.

Los estudios anteriores tienen en común un enfoque macroeconómico, que proporciona

una idea de los determinantes de la función de demanda de crédito bancario, pero no

desde el punto de vista de las firmas. Por lo cual, fue necesario realizar una revisión del

lado contrario, es decir, visto desde las compañías. Documentos que son descritos a

continuación:

- Rodríguez (1996) realizó un estudio profundo sobre el racionamiento de crédito,

por medio de un análisis econométrico, que permitió ver la incidencia en las

decisiones de financiamiento e inversión de las empresas para España.

- Briggeman (2009) desarrollaron un modelo para Estado Unidos que determinó el

efecto de las restricciones de crédito en la producción agrícola y no agrícola y

18

permitió mostrar que la producción es menor para aquellos que tuvieron una

restricción de crédito en un porcentaje cercano al 3% y el 13% del valor total de la

producción de granja y para empresas no agrícolas respectivamente.

- Byiers (2010) lograron determinar la demanda de crédito para Mozambique y

contrario a lo que creían muchos autores, determinaron que las empresas ven

afectado su acceso al crédito no solo por el tamaño y estructura de la compañía, si

no también, por el de educación de la persona que gerencia la empresa y el nivel

cultural de los miembros de su junta.

- Montoya (2011) hace una taxonomía del racionamiento de las microempresas de

estratos 1, 2 y 3 en Colombia, analiza aspectos como cantidades, precio, costos de

transacción y autoexclusión.

- Chakraborty (2012) realizó un estudio para Estados Unidos, logro determinar que

las pequeñas empresas cuentan con una brecha crediticia que no les permite

obtener su nivel óptimo de crédito, es decir, las empresas desean un acceso al

crédito superior al que acceden normalmente, sumado a que esta brecha no es

igual para todos los sectores, pues existe una clara diferencia dependiendo del

sector en el cual se desarrolle su actividad (servicios, industria, comercio).

Sin embargo, no podemos olvidar la importancia del comportamiento de la deuda

19

- Hooks (2003) muestra la importancia de la deuda con los bancos sobre otras

fuentes de financiación en empresas de los Estados Unidos, donde realiza un

examen de forma explícita del papel del tamaño de la empresa, los resultados

indican que las empresas se enfrentan a diferentes opciones de financiación a

medida que avanza su crecimiento,

- Alonso (2005) concluye para empresas en España, que la relación entre las

oportunidades de crecimiento y financiamiento bancario no es tan fuerte como la

que se encuentra en los países de derecho común, encuentra que existe una

relación positiva entre el tamaño de la empresa y la proporción de la deuda

bancaria y que las empresas más cercanas a la quiebra y altamente apalancadas

tienen más probabilidad de utilizar deuda bancaria,

- Ghosh (2007) presenta evidencia con relación a la elección de la deuda bancaria

de las empresas manufactureras de la India, examina los factores que influyen en

la concentración de la deuda bancaria sobre la deuda total, los resultados indican

que los factores varían según el tamaño de la empresa,

- Hackbarth (2007) por medio de la teoría del trade-off muestran que la estructura

de la deuda óptima para las empresas débiles implica financiación exclusivamente

con deuda bancaria, mientras que empresas consolidadas usan de manera óptima

una mezcla de deuda bancaria y de mercado, es importante señalar que el análisis

no excluye las teorías alternativas sobre el papel de la deuda bancaria,

- Atanasova (2012) en su estudio para el Reino Unido, examinó como las empresas

20

que los modelos de racionamiento de crédito indican que cuando las empresas

tienen un acceso restringido a bancos optan por financiarse con crédito comercial,

es decir, esta opción es utilizada como una fuente sustituta de financiación, sin

embargo, el crédito comercial no es un sustituto absoluto de los créditos

bancarios, por el contrario, el crédito comercial y la deuda bancaria se encuentran

relacionados positivamente y bajo algunas circunstancias pueden llegar a ser

fuentes complementarias de financiación para las empresas,

- Jara (2012) se centra en el estudio de la deuda bancaria para empresas chilenas, la

elección de recurrir a la banca como fuente principal de financiación viene

determinada por las oportunidades de crecimiento, se apoya en los argumentos

relacionados con la teoría financiera de la agencia y factores institucionales

propios del sistema financiero chileno, el análisis se lleva a cabo con el estimador

GMM para controlar los problemas de heterogeneidad,

- Mateeva (2013) investiga los principales factores determinantes de la estructura

de capital de las micro, pequeñas y medianas empresas de Europa Central y del

Este; existen diferencias significativas en la forma en que estas empresas financian

sus actividades, si las empresas micro y pequeñas necesitan capital externo van a

utilizar principalmente préstamos bancarios a corto plazo y créditos comerciales,

los bancos son la fuente principal de la deuda a largo plazo para las empresas de

tamaño medio, porque el acceso a los mercados de capitales en cierta medida está

21

- Alarcón (2009) muestra en su estudio que es posible que se produzca cierta

persistencia en el tiempo de los niveles de endeudamiento bancario, donde los

factores que influyen sobre las decisiones de financiación no necesariamente

tienen que incidir de forma similar en todas las empresas,

- Serrasqueiro (2011) utiliza varios estimadores de panel dinámico, muestra que las

decisiones de estructura de capital de las pequeñas y medianas empresas

portuguesas tienen una naturaleza dinámica, sugieren que las empresas dependen

en gran medida de la autofinanciación, la insuficiencia de la autofinanciación lleva

a las empresas a recurrir a la deuda, a fin de no limitar su crecimiento, así pues, las

relaciones establecidas entre la deuda y sus determinantes siguen un orden

jerárquico al seleccionar las fuentes de financiación, prefiriendo fondos propios a

financiación externa,

- Kremp (1999) estimaron una función de demanda para Alemania y Francia basada

en conjuntos de datos de panel, primero con un enfoque estático y luego con una

estimación de un modelo dinámico. Los principales factores de esta función son el

tamaño de la empresa, las oportunidades de crecimiento, garantías prendarias

entre otros.

Con lo antes expuesto fue necesario evaluar algunos trabajos realizados para Colombia y

observar como fue el comportamiento en el caso local. Trabajos que son descritos a

22

- Sarmiento y Salazar (2005), estudiaron la estructura de financiamiento de las empresas colombianas entre los años 1997 y 2004 concluyendo, que ante los problemas externos de asimetría de la información las empresas prefieren financiarse con recursos internos cuando tienen restricciones en el mercado hacia la financiación externa,

- Zamudio (2005) afirma que las empresas en Colombia para financiarse recurren en alta proporción al crédito bancario y a sus recursos internos y por los problemas de acceso a la información son muy pocas las que acuden al mercado de valores para buscar dicha financiación.

- Tenjo (2006) determinaron que la estructura financiera de las empresas colombianas entre 1996 y 2002 estuvo influenciado por una gran cantidad de imperfecciones en el mercado y en la información, que los llevaron a concluir que se ajustaron a la teoría del Pecking Order,

23 3. Marco Teórico

El segmento anterior, nos permite obtener una visión general de los modelos estándar de

las finanzas corporativas, que puede concentrar los determinantes potenciales del

comportamiento de la deuda bancaria a la luz de la literatura teórica relevante. Si las

imperfecciones del mercado de crédito bancario son admitidas, surge el cuestionamiento

sobre como las empresas escogen el nivel de la deuda bancaria; dado que la financiación

de la actividad productiva con deuda bancaria parece ser un proceso de determinación de

la estructura de capital, este problema es equivalente a la cuestión de los factores

explicativos del apalancamiento. El apalancamiento se define básicamente como la

relación del pasivo total sobre activos totales, Kremp (1999).

Como lo mencionó Tenjo (2006), el desarrollo de la teoría de la estructura financiera de

las empresas ha estado en la búsqueda de una estructura óptima de capital y deuda, lo

que genera una discusión sobre la existencia de dicha estructura.

Los dos planteamientos teóricos más importantes son la teoría del equilibrio y la teoría del

orden jerárquico. La primera parte directamente del artículo teórico de Modigliani y

Miller (1958), al considerar que la existencia de imperfecciones en los mercados genera

24

mercado llevan a que las distintas fuentes de financiación tengan costos y beneficios

diferentes para cada empresa según sus características. Las empresas marcan sus

objetivos de composición de fuentes de financiación, estos objetivos no se alcanzan

inmediatamente debido a la existencia de costos de ajuste, por esta razón, se produce un

desfase entre los indicadores de endeudamiento deseados y observados, Alarcon (2005).

Al pensar en el enfoque de la teoría del equilibrio o estructura óptima, hay que tener en

cuenta la existencia de costos y beneficios de las distintas fuentes que influyen sobre los

niveles de apalancamiento o estructuras de capital, estos costos y beneficios se miden en

términos del efecto que maximiza el valor de mercados de las empresas; las empresas se

adaptan a un nivel de endeudamiento óptimo, el cual depende de un equilibrio entre las

ventajas tributarias de la deuda y las desventajas derivadas del incremento de la

posibilidad de quiebra; cuando se alcanza la combinación óptima entre deuda y recursos

propios, las empresas maximizan su valor y no tienen incentivos para aumentar su deuda

pues una unidad monetaria adicional en el endeudamiento supone una pérdida marginal

neta de ese valor, Mondragon (2011).

El planteamiento de la teoría del orden jerárquico Myers (1984), partiendo también de

consideraciones de información asimétrica y conflictos de intereses entre agentes,

establece las preferencias de financiación de las empresas: en primer lugar, fondos

25

segundo lugar deudas, que aunque puedan ser caras presentan menos requerimientos

que otras fuentes; en tercer lugar emisiones de capital, que es una alternativa más difícil

para las pymes y además, supone una disminución de los derechos y de la capacidad de

decisión de los propietarios originales; Myers (1984) comenta, asimismo, la posibilidad de

que haya efectos sectoriales sobre la estructura del capital debido a diferentes riesgos en

los activos y distintas necesidades de fondos. Otros autores, por el contrario, defienden

los efectos de cada empresa más que los sectoriales como determinantes de las

preferencias financieras.

Un enfoque alternativo se presenta en Berger y Udell (1998), donde muestran un modelo

sobre la financiación de nuevas empresas, concluyendo que para las pequeñas empresas

no existe sólo una estructura financiera óptima, ya que esta depende del momento del

ciclo en el que se encuentre la empresa, de esta forma, las fuentes de financiación

disponibles por la empresa dependen de su edad, la cual varía paralelamente con su

tamaño y experiencia; las empresas pequeñas comienzan con recursos internos, en la

medida que la firma avanza en experiencia logra el acceso a otras fuentes de financiación

como el crédito comercial y la financiación con instituciones financieras; las grandes

empresas, de mayor edad y de gran transparencia en información, tienen acceso a todas

26

públicos de valores3. Este esquema pretende mostrar que las diferentes fuentes de

financiación en algunos casos se complementan y en otros, se sustituyen.

En la diversidad de estudios sobre la estructura de capital, aún no existen acuerdos sobre

cuál teoría debe ser usada, algunos autores como Rajan y Zingales (1996) concluyen que

no existe suficiente evidencia empírica que permita escoger una sola teoría aplicable para

determinar el grado de endeudamiento empresarial. Los estudios se caracterizan porque

no prueban un modelo teórico con una clara derivación de las variables explicativas, sino

que presentan una sucesión de hipótesis alternativas que pertenecen a diferentes

estructuras de capital.

3

27

4. Modelo de Demanda de Crédito Bancario para Empresas en Colombia

4.1. Modelo Teórico

Siguiendo el modelo propuesto en Montoya (2011) y Petrick (2003) con algunas

variaciones, se analiza el comportamiento de las empresas en Colombia donde se supone

se buscan maximizar los beneficios, para ello, las posibilidades de producción vienen

dadas por:

(1)

Donde y es una función cóncava, doblemente diferenciable en x; x representa insumos

que requieren financiamiento por adelantado, lo que se puede hacer a través del

financiamiento interno (ahorro o flujo de efectivo) y/o a través de crédito.

Para introducir la restricción de crédito, se tiene el monto de crédito como C donde se

supone C ≥ 0. Existe un límite al monto de crédito ̅ inferior o igual al monto que

demandan las empresas4, éste límite depende de las características de las empresas e,

como tamaño, sector económico, estructura financiera, entre otros.

Los beneficios pueden expresarse como:

(2)

4

28

Donde p es el precio del bien, w es el precio de los insumos representados por x y (1+i) C

el valor de repago del crédito con tasa de interés igual a i. Se supone que el precio de los

insumos y el precio final son fijos, del mismo modo, se supone que el uso del crédito no

afecta las tasas de interés.

El problema de las empresas entonces es:

(3)

s.a.

(4)

(5)

El problema de maximización se puede reescribir como:

(6)

Resolviendo las condiciones de primer orden (CPO) se tiene que:

(7)

(8)

(9)

(10)

29

(12)

La ecuación 8 y 10 deben cumplir las condiciones de primer orden para encontrar una

solución óptima, que caracteriza la producción y la demanda de crédito.

La producción, los insumos y el monto de crédito son función de las variables o

características de la empresa.

(13)

(14)

(15)

Si ̅ , la empresa se encuentra racionada dado que debe restringir su demanda

de crédito al límite ̅ que es determinada por sus características económico-financieras,

pero si , no se encuentra racionada.

Partiendo del problema de maximización del beneficio, existe en general una elección

óptima de factores para la empresa, donde la función que indica la elección óptima de

factores en función de los precios se denomina función de demanda de factores de la

30

Con el modelo anteriormente planteado, se puede continuar con la identificación de las

variables representadas en e como características de las empresas que son importantes

para determinar el nivel de endeudamiento financiero o deuda bancaria.

4.1.1. Características de las empresas

De acuerdo con los argumentos expuestos y la revisión de la literatura para la estimación

de la función de la demanda de crédito bancario para empresas en Colombia, se

identifican una serie de variables que pueden afectar las decisiones de tomar deuda con

intermediarios financieros. Las razones o indicadores financieros son el resultado de

establecer una relación numérica entre dos valores o dos cuentas diferentes del Balance

General o del Estado de Resultados, este análisis nos permite identificar mejor los puntos

fuertes y los débiles en las finanzas de una empresa, así como establecer tendencias y

probabilidades.

Como variable dependiente que mide la demanda ex post de crédito de las empresas, se

toma el nivel de endeudamiento financiero de las empresas, variable que a lo largo

del documento será denominada demanda, siguiendo las expresiones utilizadas en

los modelos que han sido pilares de este documento, específicamente Jara (2012) y

Kremp (1999), medido por la relación entre deuda bancaria total y activos totales

[dfat], se toma esta razón debido a que se pretende encontrar el nivel de deuda

bancaria que las empresas están dispuestas a elegir sobre cualquier otro tipo de

31

financiar sus inversiones en activos. Trabajos como el de Jaraco (2012), utilizan

esta misma relación para determinar preferencias entre deuda privada y pública5,

al igual que Kremp (1999) en su estimación de demanda de crédito para Alemania

y Francia.

Las variables explicativas se identifican en los siguientes grupos:

4.1.1.1 El tamaño de la empresa.

El tamaño de la empresa es un factor determinante del comportamiento de la deuda

bancaria, la dimensión de las empresas se tiene en cuenta al estimar el comportamiento

de los préstamos por el volumen (Kremp, 1999).

Dos posibles interpretaciones del efecto del tamaño se puede distinguir: por un lado, las

empresas más pequeñas podrían no estar bien dotadas de recursos propios y

necesariamente dependen de los créditos bancarios, las grandes tienen facilidad de

acceso a los mercados de capital debido a la reducción de la información asimétrica, por lo

que se podría esperar una relación negativa entre el tamaño de la empresa y el

endeudamiento bancario (Jara, 2012); por otro lado se esperan signos positivos, según la

teoría del equilibrio, dado que las empresas más grandes tienen menos restricciones en la

solicitud de préstamos, menos problemas de asimetría de información y menor

5

32

probabilidad de quiebra dada su mayor capacidad para diversificar, lo que implica al

mismo tiempo, mayor acceso a recursos de deuda (Frank & Goyal, 2002).

Se utilizan dos indicadores para medir el tamaño de una empresa, el logaritmo natural de

los activos totales [tam2] y las ventas divididas entre activos totales [tam3]. Los estudios

empíricos generalmente encuentran una relación positiva entre el tamaño de la empresa y

el apalancamiento por lo que se espera entonces que el coeficiente de la variable sea

positivo; adicionalmente para analizar la relación entre la deuda bancaria y las distintas

variables se introduce una segmentación que separa en pequeñas, medianas y grandes

empresas6.

4.1.1.2 Dinamismo empresarial

Las empresas que tengan mayores oportunidades de crecimiento, es decir, las empresas

con proyectos estratégicos rentables preferirán endeudarse en la banca, dado que estos

acreedores mantienen dicha información de manera privada y no la difunden al mercado

(Yosha, 1995), sin embargo, diferentes signos se pueden esperar: negativo si el

crecimiento es contemplado como algo arriesgado que ocasiona problemas de agencia

entre prestamistas y empresarios; positivo, bajo el enfoque del orden jerárquico, dado

que las nuevas oportunidades de expansión incrementarán todas las fuentes de

financiación.

6

33

Para medir las oportunidades de crecimiento, se utiliza el crecimiento anual de la

empresa, por medio de la variación porcentual de las ventas totales [cre1] y la variación

porcentual de activos totales [cre2] (Gutiérrez, 2010).

4.1.1.3 Rentabilidad

Las empresas más rentables son capaces de utilizar los fondos que generan internamente

para financiarse, recurriendo en menor medida a fuentes externas.

Para medir la rentabilidad se utiliza la proporción de la utilidad operacional sobre los

activos totales [rent1]. Con esta variable se busca determinar el efecto de los recursos

internos (Tenjo, Lopez, & Zamudio, 2006) sobre la deuda bancaria, puesto que empresas

altamente rentables son más propensas a pagar su obligaciones, en esta medida se espera

que el coeficiente de esta variable sea negativo.

4.1.1.4 Garantías prendarias

Los activos fijos sirven de colateral para conseguir mayor acceso al endeudamiento (Tenjo,

Lopez, & Zamudio, 2006), puesto que empresas con garantías prendarias de mejor calidad

por lo general reducen la perdida esperada (Jara Bertin & Sánchez, 2012). Por lo tanto, es

34

endeudamiento bancario lo que indicaría una reducción en las restricciones financieras, se

mide como la relación entre activos fijos y activos totales [tang].

4.1.1.5 Fortaleza Financiera

Uno de los modelos más reconocidos para medir la insolvencia y la quiebra de las

empresas es el indicador Z Score de Altman, consiste en una ponderación de cinco

factores que permiten clasificar las empresas atendiendo a su estabilidad financiera. La

versión z2 es un ajuste del modelo original en el que se elimina la razón de rotación de

activos para aplicarlo a todo tipo de empresas, no sólo manufactureras. Este tipo de

indicadores cobra importancia en las solicitudes de crédito en la medida que puede

identificar empresas buenas de las que presentan dificultades financieras.

Z2 = 6.56X1 + 3.26X2 + 6.72 X3 + 1.05 X4 (16)

Dónde:

X1 = Capital de Trabajo / Activo Total

X2 = Utilidades Retenidas / Activo Total

X3 = Utilidad Operacional / Activo Total

35

El resultado de la fórmula [z2] busca dar una alerta de la situación financiera de la

empresa y del futuro de esta en los próximos dos años (Robinson, 2013) 7, se espera una

relacion positiva.

4.1.1.6 Sector al que pertenece la empresa

Frank y Goyal (2004) consideran que hay una serie de factores comunes a las empresas de

un determinado sector que tienden a reflejarse en el nivel de apalancamiento promedio.

Estos factores industriales pueden recogerse, a través del indicador de endeudamiento

con el sector financiero para cada sector económico (Comercio, Construcción,

Manufactura y Servicios)8 [sesdf].

4.1.1.7 Riesgo

Las empresas cuyos proyectos son más riesgosos tenderán a buscar financiación de la

banca (Jara Bertin & Sánchez, 2012), así pues, el monto de la deuda que la empresa

presenta con respecto al capital aportado por los socios puede dar una Imagen del grado

de riesgo de la empresa. El riesgo ha sido calculado como la proporción de

apalancamiento, relación entre el endeudamiento total y el patrimonio total [eapal], se

espera una relación positiva; cuanto mayor sea el riesgo de la empresa, más difícil será

acceder al endeudamiento público, lo que llevaría a estas empresas a recurrir a la banca.

7

Cuando el resultado es menor a 1,8 la empresa se e ue t a e zo a de pelig o do de la p o a ilidad de uie a es muy alta y la situación financiera de la empresa se encuentra bastante deteriorada. Si el resultado se encuentra entre , y , la e p esa se e ue t a e la zo a de Ale ta do de la situación financiera de la empresa no es buena pero aún tiene la oportunidad de mejorar si se toman las medidas necesarias, si el resultado es 3,0 o superior, la empresa se e ue t a e u a zo a “egu a do de uest a u a situa ió fi a ie a fa o a le (Robinson, 2013).

8

36

4.1.1.8 Nivel de apalancamiento con Proveedores

Las empresas tienden a financiar sus actividades en mayor medida con deuda bancaria,

adicionalmente pueden acudir al crédito comercial (proveedores), lo que quiere decir, que

esta opción es utilizada como una fuente sustituta de financiación (Atanasova, 2012). Por

lo tanto, se espera que la deuda bancaria se encuentre relacionada negativamente con el

crédito de proveedores. Para medir esta variable se utilizó la relación entre deuda con

proveedores y activos totales [dpro].

Una vez definidas las características individuales de las empresas, se define el precio del

endeudamiento bancario [tasa], que se construyó de acuerdo con las tasas promedio de

colocación para la cartera de empresas9 y el costo mínimo que tienen que asumir los

bancos por normativa bancaria en la constitución de provisiones10(Johnson, 1998). Lo

normal para esta variable es una relación con signo negativo.

Como supone el modelo teórico, los precios de los bienes y de los insumos son fijos

puesto que suponemos que las empresas no tienen influencia sobre los precios. Cada

industria establece los precios que afectaran las empresas de manera uniforme.

4.2. Modelo de Demanda de Crédito Bancario para Empresas en Colombia

La función para estimar la demanda de crédito bancario de las empresas esta descrita de

la siguiente manera:

9

Publicadas por el Banco de la República con información proveniente del formato 088 de la Superintendencia Financiera de Colombia

37

∑ ∑ (17)

Donde Tamaño y Sector son variables tipo dummy que indicaran el sector y tamaño al cual

pertenece la empresa de estudio, , corresponde a las ponderaciones y valores para

cada una de los características de las compañías.

El té i o de e o o tie e: i que representa el efecto individual o específico de las

e p esas y it el error estocástico que recoge tanto la medición errónea de alguna

variable independiente como la omisión de variables explicativas. Las variables

macroeconómicas no cambian para cada empresa, sus efectos son análogos a efectos

temporales específicos.

En la composición del modelo, es importante resaltar que la estructura financiera de las

empresas es la que nos permite determinar la clasificación de tamaño. Desde el punto de

vista de las finanzas se puede construir los indicadores financieros y por consiguiente las

relaciones que existen entre ellos.

4.3. Hipótesis

De acuerdo con el modelo de las ecuaciones 3 a la 17, en particular la ecuación 17, la

38

Tamaño de la empresa.

Dinamismo empresarial

Garantías prendarias

Fortaleza Financiera

Riesgo

Y negativamente de:

Rentabilidad

Nivel de apalancamiento con Proveedores

Tasa o costo de crédito

Sumado a que el sector al que pertenecen las empresas, es significativo.

Adicional a los factores antes mencionados, existe persistencia en el tiempo de los

indicadores de endeudamiento que afectan de manera positiva el nivel de demanda de

crédito en el presente.

Apoyados en la literatura, se evidencia que en el análisis de la demanda de crédito es

necesaria una ecuación por cada uno de los segmentos de empresa definidos (Grandes,

39 4.4. Modelos de datos panel dinámico:

Consideremos un modelo de la forma:

(18)

Donde es un escalar y es una matriz de 1 x K. Adicionalmente se asume que:

(19) Y y son independientes una de otra y entre ellas.

La regresión dinámica descrita en las ecuaciones (18) y (19) está caracterizada por dos

fuentes de persistencia en el tiempo. La autocorrelación, dada la presencia de la variable

dependiente rezagada y las variables explicativas, y los efectos individuales que

caracterizan la heterogeneidad de las empresas. Calcular la estimación mediante un MCO

llevaría a resultados inconsistentes (Baltagi, 2008). Por construcción, el efecto

inobservable está correlacionado con los retardos de la dependiente .

Para corregir este problema se podrían aplicar variables instrumentales. Arellano y Bond

(1991) construyeron un estimador basado en el Método Generalizado de los Momentos

(GMM), que utiliza variables instrumentales basadas en retardos y las primeras diferencias

de todas las variables del modelo, y está especialmente propuesto para paneles con

muchos individuos y pocos periodos. La metodología de datos de panel permite controlar

la heterogeneidad inobservable y proporciona estimadores con una eficiencia superior a

40

Una restricción importante del estimador, que debe corregirse con una correcta

modelización, es que no puede existir autocorrelación de segundo orden en las primeras

diferencias de los errores (Montero, 2010). Es deseable que las primeras diferencias estén

correlacionadas en primer orden, ya que de lo contrario estaría indicando que no existen

efectos dinámicos y el estimador GMM no sería adecuado, pero no pueden existir dichas

diferencias en segundo orden (Arellano y Bond, 1991); adicionalmente se debe utilizar el

test de Sargan de sobreidentificación de restricciones dado que es conveniente que las

ecuaciones estén sobreidentificadas, pues esto indicaría, que el modelo está bien

especificado (Montero, 2010).

4.5. Muestra

Los datos utilizados en este documento se obtuvieron de la base de datos de SIREM11.

Para construir las variables del modelo se usaron los estados financieros (cuentas de

balance y estado de resultados) de las compañías que reportaron su información a la

Superintendencia de Sociedades para el período 2003-2012, datos anuales, para 9488

empresas, conformando un panel de 94881 observaciones (9488 empresas y 10 años); se

procedió a calcular los indicadores financieros para el conjunto de empresas lo que

permitió realizar una depuración de los datos atípicos.

11

41

Los criterios para eliminar empresas de la muestra final fueron: empresas con actividades

diversas de inversión y servicios financieros, ingresos operacionales iguales a cero, activo

total igual a cero, sucursales extranjeras, empresas que se encontraban bajo quebranto

patrimonial de acuerdo con el artículo 457 del Código de Comercio (pérdidas acumuladas

superiores al 50% del respectivo capital social), en esta situación estarían las firmas que se

encuentran o iniciarán un proceso de disolución y por ultimo indicadores cuyo valor

quedara por fuera del rango, valor promedio más o menos tres desviaciones estándar.12

La muestra final está compuesta con un panel de datos desbalanceado de 9,488 empresas

en promedio, lo que permite controlar la heterogeneidad individual, factor importante en

la demanda de crédito bancario dado que está relacionada con la especificidad de cada

empresa.

[image:41.612.166.440.467.687.2]

Tabla 1. Selección de Variables

Variable Indicador Relación

Dfat Deuda Bancaria /Activo Total + en t-1

tam2 Ln(Activo Total) +

tam3 Ventas/Activo Total +

cre1 Var % Ventas +

cre2 Var % Activo Total +

rent1 Utilidad Operacional /Activo Total - Tang Activo Fijo / Activo Total +

z2

6.56X1 + 3.26X2 + 6.72 X3 + 1.05 X4 X1 = Capital de Trabajo / Activo Total X2 = Utilidades Retenidas / Activo Total X3 = Utilidad Operacional / Activo Total X4 = Patrimonio Total / Pasivo Total

+

Eapal Endeudamiento / Patrimonio +

12

42

Dpro Deuda Proveedores / Activo Total -

Stasa DTF+Provisión -

Fuente: Los Autores - Stata

La Tabla 2 presenta un breve resumen de los estadísticos básicos de las variables

utilizadas. En promedio, las deudas totales en las empresas de la muestra ascienden al

51% del activo total. Las deudas con bancos representan 15%, un poco mayor que las

[image:42.612.130.481.346.519.2]deudas con proveedores (13%).

Tabla 2. Resumen estadístico

Variable Media

Desviación

Estándar Mínimo Máximo

Dfat 0.15 0.16 0.00 1.90

tam2 15.28 1.51 12.59 22.3

tam3 1.60 1.73 0.00 59.72

cre1 0.16 0.54 -1.00 70.02

cre2 0.24 1.70 -1.00 70.37

rent1 0.07 0.14 -6.97 3.00

Tang 0.18 0.19 0.00 1.00

z2 4.57 5.48 -47.22 61.22

Eapal 2.26 29.94 -3094.67 3655.07

Dpro 0.13 0.15 0.00 2.41

Stasa 0.13 0.04 0.05 0.20

Sesf 0.17 0.04 0.06 0.24

Total observaciones 94881

Fuente: Súper Sociedades - Stata

Las Tablas 3 y 4 proporcionan la media de la variable dependiente, los indicadores de

endeudamiento bancario por año y sector económico. Se busca obtener una primera

impresión de cómo varían estos indicadores a través del tiempo y en función de la

43

Tabla 3. Indicador endeudamiento con bancos

Media

Año Deuda Bancaria

Endeudamiento Total

2003 12.92% 46.12%

2004 13.44% 46.19%

2005 13.72% 47.51%

2006 14.35% 52.77%

2007 15.35% 53.72%

2008 15.55% 52.57%

2009 14.91% 50.59%

2010 15.07% 50.67%

2011 15.36% 50.46%

2012 15.62% 49.61%

Dfat = Deuda bancaria/Activo Total

Fuente: Súper Sociedades - Stata

Tabla 4. Indicador endeudamiento con bancos por sector económico

Año Comercio Construcción Manufactura Servicios Total general

2003 14.16% 12.29% 14.06% 9.85% 12.92%

2004 15.11% 12.72% 14.54% 9.87% 13.44%

2005 15.59% 13.49% 14.63% 9.81% 13.72%

2006 15.94% 13.46% 15.06% 11.33% 14.35%

2007 16.55% 15.80% 16.21% 12.30% 15.35%

2008 16.69% 15.32% 16.81% 12.48% 15.55%

2009 16.18% 14.71% 15.88% 11.92% 14.91%

2010 16.63% 14.20% 15.92% 12.04% 15.07%

2011 16.98% 14.79% 16.19% 12.15% 15.36%

2012 17.35% 15.54% 16.48% 12.04% 15.62%

Total general 16.41% 14.58% 15.80% 11.73% 14.92%

Dfat = Deuda bancaria/Activo Total Fuente: Súper Sociedades - Stata

En la Tabla 3 no se perciben grandes variaciones anuales de la deuda bancaria. La

diferencia entre el valor máximo y valor mínimo es de 2,70%. Al realizar el análisis por

[image:43.612.118.494.375.557.2]44

con bancos sobre activos totales es de 16% para Comercio y Manufactura, seguido de

Construcción con el 15% y Servicios con el 12%. Se puede ver una tendencia creciente de

[image:44.612.151.460.234.323.2]la deuda bancaria cuando se analiza por años y sectores económicos.

Tabla 5. Clasificación por Sector y Tamaño

Sector/Tamaño Grandes Medianas Pequeñas Total general

Comercio 12.20% 10.23% 16.02% 38.45%

Construcción 4.17% 2.38% 2.75% 9.29%

Manufactura 12.32% 6.73% 8.58% 27.63%

Servicios 7.77% 6.81% 10.04% 24.62%

Total general 36.48% 26.14% 37.38% 100.00%

Total observaciones = 94881 Fuente: Súper Sociedades - Stata

Para el análisis de la demanda de crédito bancaria se identifica que el tamaño de las

empresas y la actividad económica son factores diferenciadores entre las firmas.

La Tabla 5 permite ver la concentración de la muestra por actividad económica y tamaño

donde el sector Comercio (38%) tiene la mayor participación, seguido de Manufactura

(28%), Servicios (25%) y Construcción (9%). La clasificación por tamaño tiene a las

45 Tabla 6. Resumen estadístico por Tamaño de empresa

Grandes Medianas Pequeñas

Media

Desviación

Estándar Media

Desviación

Estándar Media

Desviación Estándar

Dfat 0.17 0.17 0.14 0.16 0.13 0.15

tam2 16.79 1.16 15.15 0.57 13.90 0.67

tam3 1.40 1.33 1.63 1.71 1.78 2.05

cre1 0.21 0.55 0.17 0.65 0.12 0.43

cre2 0.28 1.64 0.25 1.89 0.19 1.61

rent1 0.07 0.11 0.08 0.13 0.08 0.17

Tang 0.17 0.16 0.18 0.19 0.20 0.21

z2 4.29 5.34 4.79 5.62 4.70 5.50

Eapal 2.58 28.55 2.10 13.04 2.07 38.52

Dpro 0.12 0.14 0.13 0.16 0.14 0.16

Stasa 0.10 0.03 0.13 0.03 0.15 0.03

Sesf 0.17 0.04 0.17 0.04 0.17 0.04

Total observaciones 34608 24806 35467

Fuente: Súper Sociedades - Stata

Como lo muestra la Tabla 6 se evidencian diferencias en los indicadores cuando se analiza

por tamaños de empresa, la deuda bancaria sobre activos para empresas Grandes se

encuentra en el 17% en promedio, mientras que para Medianas y Pequeñas se encuentra

46

5.

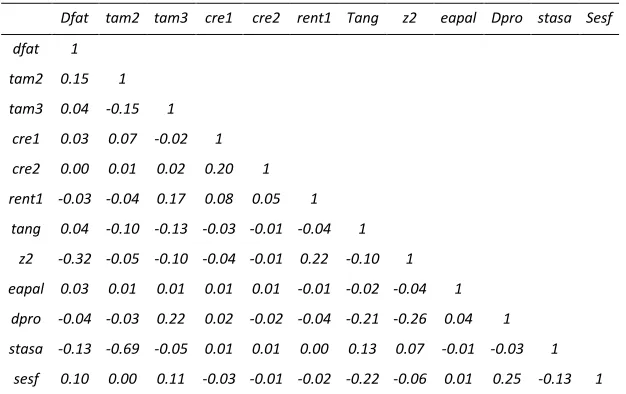

Resultados de la Estimación.Como primer paso en la interpretación de los resultados se muestra en la Tabla 7 la matriz

de correlaciones, se puede apreciar la relación existente entre la deuda bancaria y las

variables explicativas. En esta aproximación se puede afirmar que existe una relación

positiva con el tamaño de las firmas, las oportunidades de crecimiento y las garantías y

que por el contrario, existe una relación negativa con la rentabilidad, fortaleza financiera,

deuda con proveedores y tasa. La existencia de correlaciones altas entre las variables

explicativas puede ser una señal de multicolinealidad alta, por lo que es importante

destacar que la matriz no muestra valores altos en las correlaciones de las variables

explicativas.

[image:46.612.151.464.438.635.2]

Tabla 7. Matriz de correlaciones

Dfat tam2 tam3 cre1 cre2 rent1 Tang z2 eapal Dpro stasa Sesf

dfat 1

tam2 0.15 1 tam3 0.04 -0.15 1

cre1 0.03 0.07 -0.02 1 cre2 0.00 0.01 0.02 0.20 1

rent1 -0.03 -0.04 0.17 0.08 0.05 1 tang 0.04 -0.10 -0.13 -0.03 -0.01 -0.04 1

z2 -0.32 -0.05 -0.10 -0.04 -0.01 0.22 -0.10 1 eapal 0.03 0.01 0.01 0.01 0.01 -0.01 -0.02 -0.04 1

dpro -0.04 -0.03 0.22 0.02 -0.02 -0.04 -0.21 -0.26 0.04 1 stasa -0.13 -0.69 -0.05 0.01 0.01 0.00 0.13 0.07 -0.01 -0.03 1

sesf 0.10 0.00 0.11 -0.03 -0.01 -0.02 -0.22 -0.06 0.01 0.25 -0.13 1

47

Dado que existe evidencia de correlaciones bajas, se realizó una prueba adicional para

descartar la presencia de multicolinealidad, que indicó que la única variable que podría

presentar algún grado de correlación con otra variable explicativa es Stasa, correlacionada

con el tamaño de los activos tam2.

Sin embargo, el valor de 9 significa que el problema es marginal: hay indicios de

[image:47.612.251.362.247.497.2]correlación grave si VIF toma valores superiores a 1013.

Tabla 8. Test VIF

Variable VIF 1/VIF

stasa 9.96 0.100437 tam2 5.82 0.171770 _Ianno_2010 4.96 0.201463 _Ianno_2009 4.46 0.224127 _Ianno_2011 3.92 0.255201 _Ianno_2012 3.69 0.270703 _Ianno_2008 3.66 0.273275 _Ianno_2007 3.38 0.296151 _Ianno_2006 2.94 0.340073 _Ianno_2005 2.21 0.451675 _Ianno_2004 1.92 0.519828 _Issector_6 1.55 0.644774 _Issector_4 1.40 0.712091 tam3 1.39 0.721321 dpro 1.38 0.726488 _Issector_3 1.26 0.791404 z2 1.20 0.833596 tang 1.18 0.847356 rent1 1.14 0.877734 cre1 1.07 0.931102 cre2 1.06 0.946066 eapal 1.00 0.996427

Mean VIF 2.75

Se decidió, en consecuencia, y para no caer en la crítica de omisión de variables, dejar en

el modelo la variable Stasa.

13 Como regla general, cuando una variable presenta valores VIF mayores de 10 se considerada por algunos autores que existe un

48 5.1 Proceso de Estimación

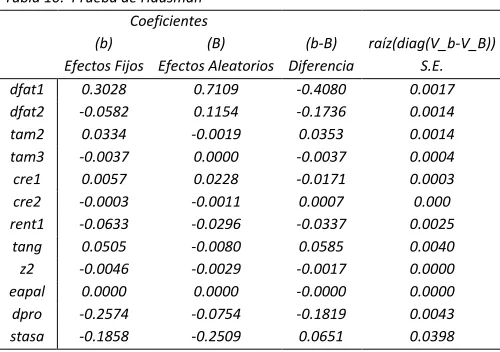

Para la estimación del modelo fue necesario realizar los pasos descritos a continuación.

a) El proceso de estimación se inició, como un punto de referencia, con regresiones

de Mínimos Cuadrados Ordinarios (MCO).

b) Sin embargo, después se realizaron estimaciones mediante la estructura de datos

panel, con efectos aleatorios y efectos fijos.

c) Por último, y teniendo como base los artículos de los diferentes autores

mencionados en Revisión de Literatura, se introdujeron estimaciones de panel

dinámico, que tienen como propósito la corrección de inconsistencias en las

estimaciones.

5.1.1. Estimaciones por Mínimos Cuadrados Ordinarios

En la Tabla 9 se presentan los resultados obtenidos con las regresiones por Mínimos

Cuadrados Ordinarios (MCO). La columna 1 incluye solo las variables explicativas, se

puede observar un R2 bajo (0.15). En la columna 2 se incluyen variables ficticias

temporales junto con variables que miden el efecto de la actividad económica y el tamaño

de la empresa, lo que aumenta el R2 (0.16), que sin embargo continua en un nivel bajo. El

test F rechaza la hipótesis nula de no significación para las variables ficticias de sector

económico y temporalidad, lo que indica en principio que sí pertenecen al modelo de

demanda de crédito bancario; el mismo test muestra que no se puede rechazar la

49

realizar el análisis de demanda de crédito segmentando por tamaño de empresa. La

columna 3 muestra cambios en las magnitudes de los coeficientes y un R2 (0.70) mucho

más alto que las anteriores regresiones gracias a la inclusión de la variable dependiente

rezagada un periodo, la mejora significativa en el ajuste, indica que la demanda de crédito

actual está en parte influenciada por la demanda del pasado. Por ultimo, la columna 4

presenta los resultados donde se incluye la variable dependiente rezagada dos periodos,

lo anterior con el objetivo de observar si la demanda de crédito de las firmas depende de

[image:49.612.159.449.341.691.2]rezagos adicionales.

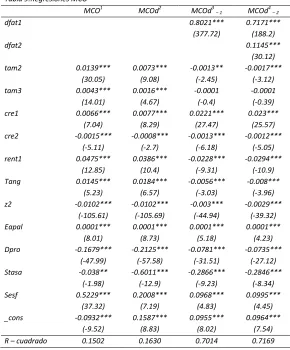

Tabla 9.Regresiones MCO

MCO1 MCOd2 MCOd3

– 1 MCOd4– 2

dfat1 0.8021*** 0.7171***

(377.72) (188.2)

dfat2 0.1145***

(30.12) tam2 0.0139*** 0.0073*** -0.0013** -0.0017***

(30.05) (9.08) (-2.45) (-3.12) tam3 0.0043*** 0.0016*** -0.0001 -0.0001

(14.01) (4.67) (-0.4) (-0.39) cre1 0.0066*** 0.0077*** 0.0221*** 0.023***

(7.04) (8.29) (27.47) (25.57) cre2 -0.0015*** -0.0008*** -0.0013*** -0.0012***

(-5.11) (-2.7) (-6.18) (-5.05) rent1 0.0475*** 0.0386*** -0.0228*** -0.0294***

(12.85) (10.4) (-9.31) (-10.9) Tang 0.0145*** 0.0184*** -0.0056*** -0.008***

(5.23) (6.57) (-3.03) (-3.96) z2 -0.0102*** -0.0102*** -0.003*** -0.0029***

(-105.61) (-105.69) (-44.94) (-39.32) Eapal 0.0001*** 0.0001*** 0.0001*** 0.0001***

(8.01) (8.73) (5.18) (4.23) Dpro -0.1679*** -0.2125*** -0.0781*** -0.0735***

(-47.99) (-57.58) (-31.51) (-27.12) Stasa -0.038** -0.6011*** -0.2866*** -0.2846***

(-1.98) (-12.9) (-9.23) (-8.34) Sesf 0.5229*** 0.2008*** 0.0968*** 0.0995***

(37.32) (7.19) (4.83) (4.45) _cons -0.0932*** 0.1587*** 0.0955*** 0.0964***