LA EVOLUCIÓN DE LAS

RESERVAS MONETARIAS

DE LOS PAÍSES MIEMBROS

El aumento de las reservas monetarias (1) del coujunto de países Miembros, después de una moderación en 1959, se ha incrementado a un ritmo rápido en 1960 hasta alcanzar 4,4 mil millones de dólares du-rante el año. Este es el más fuerte aumento anual constatado desde el comienzo de la fase de redistribución de las reservas en provecho de la Europa occidental en 1950, durante la cual la parte de Europa occidental en el total de reservas mundiales (2) ha pasado del 21 por 100 en 1950 al 40 por 100 en 1960. La mayor parte de este movimiento se ha tradu-cido a la vez en salidas de oro de Jos Estados Unidos y en una acumula-ción de créditos extranjeros a la vista sobre el sistema bancatio de este

país.

Para frenar e incluso para parar este movimiento general de reservas hacia Europa, ya han sido tomadas medidas tanto en Estados Unidos como por ciertos países Miembros. Unas tienden a evitar la repetición de los movimientos especulativos de fondos que shan contribuido al des-equilibrio de los pagos internacionales en el curso del segundo semestre del año 1960; otras buscan corregir desequilibrios más duraderos que" afectan a las transacciones comerciales y financieras a largo plazo. Los análisis presentados a continuación de este informe tienen por objeto esclarecer los principales datos de este conjunto de problemas.

El movimiento de reservas por países.

Las reservas han aumentado en 1960 en 'todos los .países Miembros salvo en Portugal, Irlanda, Dinamarca y Turquía (cf. cuadro número 1).

O) Salvo indicación contraria, se trata de haberes oficiales brutos en ore. y en di-visas, ajustados por sustracción de Jos créditos sobre la U. E. P.

(2) No comprendidos los haberes de las instituciones financieras internacionales.

CUADRO NUMERO 1

Reservas en oro y divisas de los países Miembros (efn millones de dólares)

Reservas globales (1)

(oro mas divisas)

Final 1959 Final 1960 Diferencia Final 1959 Oro (2) Final 1960 Diferencia Divisas (3) (Brutas) Final 1959 Final Diferencia 1960

Oro en porcenta-je de las

reser-vas globales Final

1959 Final

1960

Austria 679 698 U. E. B . L 1.222 1.4(22 Dinamarca 300 263 Franoia 1.720 2.070 Alemania (Rep. Federal) 4.969 7.158 Grecia • 210 223

íslandia ..'. 14 18

Irlanda (1) 317 316 Italia 2.953 3.079 Países Bajos 1.355 ' 1.753 Noruega 256 282 Portugal 808 794 España 198 541 Suecia 419 471 Suiza . . : 2.036 • 2.296 T u r q u í a 26.9 252 Reino Unido 2.736 3.231

19 200 37 350 2.189 13 4 1 126 398 26 14 343 52 260 17 495 292 1.134 31 1.290 2.637 26 1 18 1.749 1.132 30 548 68 191 1.914 133 1.500

TOTAL 20.461 24.867 4.406 13.694

293 1.170 31 1.641 2.971 76 1 18 2.203 1.451 30 552 178 170 2.162 131 2.800 15.881 1 36 0 351 334 50 0 0 454 319 0 4 110 21 248 1 300 2.187 387 88 269 430 2.332 184 13 299 1.204 223 226 260 130 228 122 136 236 405 252 232 429 4.187 147 17 298 876 302 252 242 363 301 134 118 431 18 164 37 1 1.855 37 4 1 328 (4) 79 26 18 233 73 12 18 195 43 % 93 % 10 % 75 % 53 % 12 % 7 % 6 °/o 59 % 84 % 12 % 68 % 34 % 45 % 94 % 49 % 91 % 42 % 83 % 12 % 79 % 41 % 34 % 6 % 6 % 71 % 83 % 1 1 o/o 70 % 33 % 37 % 94 % 53 % 87 %

i

6.767 8.986 2.219 67 % 64 »/o.

(1) Fuentes: O. E. C. E.. Principales Indicadores Económicos, salvo Irlanda (International Fmanclal Statlstlcs). (2) Fuentes: International Financial Statistics, excepto para Suiza.

pe-LA EVOLVCION DE pe-LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

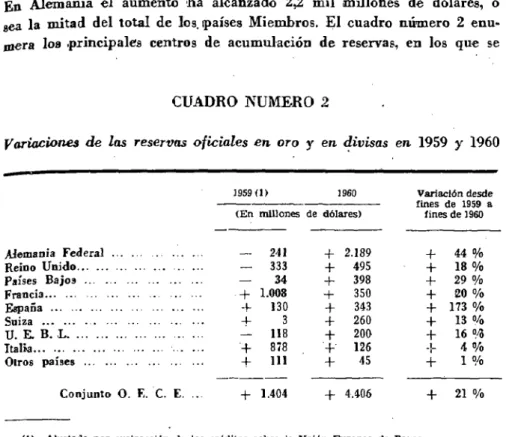

En Alemania el aumento ha alcanzado 2,2 mil millones de dólares, o sea la mitad del total de los. ipaíses Miembros. El cuadro número 2 enu-mera los .principales centros de acumulación de reservas, en los que se

CUADRO NUMERO 2

Variaciones de las reservas oficiales en oro y en divisas en 1959 y 1960

1959(1) 1960 Variación desde fines de 1959 a (En millones de dólares) fines de 1960

Alemania Federal — 2-11 + 2.189 -f- 44 °/o Reino Unido ... ... — 333 + 4 9 5 + 1 8 % Países Bajos — 34 4- 398 • + - 29 % Francia + 1.008 + 350 + 2 0 % España + 130 + 343 + 173 % Suiza ... +3 -f 260 + 13 % U. E . B . L — 118 + 20& + 1 6 % Italia + 878 -f 126 + 4 %

Oíros países + 1 1 1 + 4 5 + 1 %

Conjunto O. E. C. E. ... •+- 1.404 -f 4.406 + 21 %

(1) Ajustado por sustracción de los créditos sobre la Unidn Europea de Fagos.

distingue España por la importancia absoluta y relativa del aumento consecutivo al programa de estabilización.

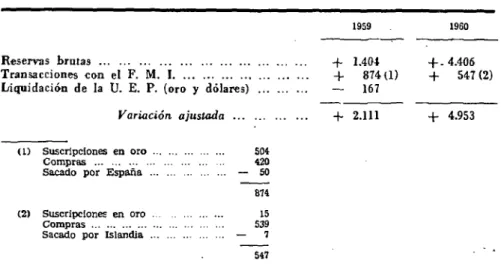

La liquidez internacional de los países Miembros ha mejorado más de lo que se deduce del cuadro número 2, «i se tienen en cuenta suscrip-ciones en oro entregadas al tiempo del aumento de las cuotas al Fondo Monetario Internacional en 1959, rescates de monedas europeas efectua-do cerca de este organismo y la liquidación de la Unión Europea de Pagos. Después de estos ajustes las cifras globales son 2.111 millones de dólares y 4.953 millones, respectivamente (of. cuadro número 3).

ESTUDIOS Y DOCUMENTOS DE ECONOMU ESPAÑOLA

CUADRO NUMERO 3

Variación de las reservas ajustadas a las transacciones con el F. M. 1. y laU. E. P. (en millones de dólares)

1960

Reservas brutas -f 1.404 +.4.406 Transacciones con el F. M. 1 4- 874(1) + 547(2) Liquidación de la U. E. P. (oro y dólares)

+

4-—1959

1.404 874 (1) 167

Variación ajustada +2.111 + 4.953

(1) Suscripciones en oro 504 Compras 420 Sacado por España — 50

874

(2) Suscripciones en oro 15 Compras 539 Sacado por Islandia — 7 547

Desde principios de 1961 los movimientos han sido menos homogé-neos. Durante los dos primeros meses, una serie de países cuyas reservas habían aumentado durante gran parte de 1960 han sufrido pérdidas. Pero después de la revalorización del Deutsohemark (marco alemán) el 6 de marzo y la del florín, el 7, se han producido movimientos de fondos im-portantes en los mercados de cambio, que han causado fluctuaciones en las reservas de algunos países.

En Estados Unidos el "stock." de oro ha disminuido de 1,7 mil millo-nes de dólares a mil millomillo-nes en 1959. Las pérdidas han alcanzado 1,56 mil millones de dólares durante la -segunda mitad del año y 0,9 mil millones en el último trimestre; en enero y febrero de 1961 han alcan-zado aún los 392 millones de dólares, pero a un ritmo rápidamente de-creciente, y desde principios de marzo las salidas de oro han cesado. Las obligaciones a corto plazo hacia el extranjero (3) han aumentado de 16%2 mil millones de dólares a fines de 1959 a 17,4 mil millones a fines

de 1960.

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

Movimientos de los haberes en oro.

El cuadro número 1 demuestra que el aumento de 4,41 mil millones de dólares de los totales de los países Miembros ha sido repartido igual-mente entre el oro y las divisas: 2,19 mil millones de dólares y 2,22 mil millonee, respectivamente". El cuadro muestra también las diferencias considerables de la parle del oro en las reservas totales de los diversos países y los cambios de esta parte en el curso de los dos últimos años. Estos diferentes comportamientos reflejan los estatutos y- tradiciones res-pectivas de los bancos centrales europeos en consideración a la reserva-oro que estiman deben retener; ipueden también ¡haber sido influenciados en ciertos casos por el deseo de limitar las salidas de oro de los Estados Unidos.

El montante de oro adquirido .por los bancos centrales europeos es un poco superior a las salidas de 'los Estados Unidos, mientras que una parte anormalmente elevada de la producción mundial de oro ha sido absorbida por la acumulación de riquezas. En efecto, en 1960 el stock de oro oficial de los países miembros 'ha aumentado en 2,19 mil millo-nes de dólares y el de las instituciomillo-nes monetarias internacionales en 0,16 mil millones (4).

Por otra parte, Jos Estados Unidos ¡han perdido 1,7 mil millones y los terceros países (5) 0,32 mil millones. En total, I03 haberes oficiales mundiales en oro han aumentado aproximadamente 330 millones de dólares solamente, contra 700 en 1959 y 520 de media durante la dé-cada 1950-1960. Habiendo aumentado la producción mundial de oro en 1960, mientras que las ventas de la U. R. S. S. disminuían, se puede estimar que las compras de oro por cuenta privada han aumentado

cer-ca de 70 millones de dólares de un año a otro (6).

(4) El Fondo Monetario Internacional 'ha cedido 300 millones de dólares de oro a los Estados Unidos en diciembre de 1960, y ha recibido 133 millones de los países Miembros a título de compras y suscripciones. Teniendo en cuenta estas transacciones, las pérdida» de oro americanas alcanzarán justamente dos mil millones de dólares, mientras -que las ganancias de las instituciones internacionales y de los países Miem-bros se elevarían a 0,33 y 2,32 mil millones respectivamente.

(5) Salvo indicación contraria, el Canadá está comprendido en los terceros países de este Informe. .

(6) En el capítulo IV se encontrará un análisis más detallado de estos movimien-tos y de la evolución de los mercados.

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAÑOLA

Movimientos de haberes en divisas.

Los haberes brutos en divisas de los países miembros han aumenta-do en 1960 en 2,22 mil millones de dólares, de los cuales, los tres cuar-tos (cerca de 1,9 mil millones) han sido por cuenta alemana. La suma de loe haberes en divisas de los países miembros ha alcanzado así cerca de nueve mil millones de dólares a finales de 1960, contra 15,9 mil mi-llones de dólares de oro. Estas cifras traducen, de manera asombrosa, la importancia de la moneda-reserva. Sobre este total de nueve mil millo-nes de dólares, cerca de 660 millomillo-nes eran colocados en libras esterlinas. Una parte importante de esas reservas oficiales en libras lia sido consti-tuida durante la segunda mitad de 1960.

Créditos y deudas resultantes de la liquidación de la U. E. P.

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

TRANSACCIONES CORRIENTES Y BALANZA DE BASE

La mayoría de los países miembros, como los Estados Unidos, tienen desde haoe algunos años una balanza de pagos corrientes en excedente o en equilibrio. En varios casos, el excedente1 es incluso considerable su

consideración al valor de los cambios internacionales o de las reservas monetarias de los países considerados. Al mismo tiempo, un número bastante grande de países miembros y los Estados Unidos son exporta-dores regulares de capitales a largo plazo, en ,parte en razón de sus obligaciones políticas o de sus lazos con ciertos grupos de países de ultramar, en parte en razón de la extensión mundial de la actividad de sus industrias o del papel tradicional de sus mercados financieros cotno exportadores de capitales a largo plazo. Estas transacciones en capital es-tán muy frecuentemente ligadas, por,, acuerdo mutuo o por tradición, a una salida correspondiente de" bienes y de servicios que proceden de los países que proveen los capitales. Todos estos hedhos llevan a considerar la suma de la balanza corriente y de la balanza de transacciones en capi-tal a largo puazo como un conjunto que se puede definir como la "ba-lanza de Lase" (7).

En 1959 la balanza de base de los Estados Unidos había presentado un déficit particularmente elevado evaluado en 4,4 mil (millones de dó-lares; este déficit se explicaba por la persistencia de salidas importantes de capitales a largo plazo, oficiales y privados, coincidiendo por primera vez desde la guerra con un déficit de la balanza corriente. En el curso del mismo año los países europeos habían registrado, en su conjunto, un excedente corriente particularmente elevado, pero habían acrecentado simultáneamente de manera notable sus salidas de capital a largo plazo. En 1960 los hechos salientes ¡han sido la notable mejora de la balanza corriente y de la balanza de base de los Estados Unidos (de 3,9 y 3,15 mil millones de dólares, respectivamente) y el deterioro de las balanzas corrientes y de base de la mayoría de" los países Miembros.

Las transacciones corrientes, especialmente el comercio, han jugado

C7) La medida de las balanzas de base utilizada aquí es la suma' algebraica de la balanza corriente y de los movimientos netos de capital a largo plazo ordinario. En todos los casos, se ha excluido de la 'balanza de base las transacciones con las instituciones monetarias Interna-cionales, clasificadas en los cuadros 12, 13 y 14 entre los movimientos extraordinarios de capital. También se ha tratado de excluir las transacciones en capital de carácter netamente excepcionales, por ejemplo, los reembolsos anticipados de empréstitos. Igualmente habla sido deseable excluir las transacciones sobre valores mobiliarios efectuadas en la Bolsa, en razón de su carácter volátil, pero como aquello no es posible más que para un país muy pequeño, el ajuste no se ha hecho; aquellas transacciones son, pues. Incluidas en los movimientos de capital ordinarios, [o mismo para los Países Miembros que para los Estados Unidos.

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAÑOLA

el principal papel en estos ajustes,mientras que los movimientos de ca-pitales a largo plazo ordinarios comprendidos en las 'balanzas de base no parecen 'haber variado de manera significativa. La mejora de la- ba-lanza corriente de los Estados Unidos de 1959 <a 1960 (3,9 mil millones de dólares) ha sido muy superior al deterioro de la del conjunto de los países Miembros (1,2 mil millones de dólares); el grupo de terceros paí-ses ha sufrido en consecuencia un deterioro de su balanza corriente, espe-cialmente en comparación a Estados Unidos. En efecto, el excedente co-mercial (importaciones f. o. b.) de los Estados Unidos ha aumentado en 3,8 mil millones de dólares, de los cuales 1,5 mil millones de dólares solamente con respecto a los países Miembros. Por su lado, los países Miembros 'han sufrido un aumento correspondiente de su déficit comer-cial con respecto a los Estados Unidos mientras que su balanza con res-pecto a los terceros países mejoraba ligeramente.

Los balanzas de los pagos corrientes.

Los principales países Miembros, a excepción del Reino Unido, han continuado en 1960 beneficiándose de excedentes de balanzas corrientes bastante* importantes. Pero en la mayoría de los casos es'tos excedentes han sido inferiores al nivel récord alcanzado el año precedente; las dos excepciones notables son Francia, cuyo excedente corriente tha aumen-tado en más de 400 millones de dólares de un año a otro, y Alemania. El cuadro siguiente ilustra los anchos cambios que han efectuado a las transacciones corrientes de Francia y del Reino Unido desde 1958.

CUADRO NUMERO 4

Balanza corriente de cuatro países Miembros (en millones de" dólares)

1958 1959 1960

Alemania (República Federal) + 1829 Reino Unido + 969 Italia •• + 573 Francia — 689

+

4-+

1.650311 782 577

+

+

1.760770 370 1.000

Puentes: Para Francia e Italia, «Boletín de Estadísticas Generales de la O. E. C. E.«, enero

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

La mejora, -considerable y repetida de la situación francesa (unas 1,7 mil millones de dólares en dos años) contrasta con un deterioro casi igual de la situación británica; por otra parte, en uno y otro caso, hay razo-nes para, pensar que la tendencia reciente de la balanza corriente es la de disminuir o incluso la de invertirse. El excedente alemán en 1960 es del mismo orden de dimensiones que la media 1956-59. La disminución del excedente italiano traduce la aceleración de las importaciones de una economía en expansión rápida y que se acerca al pleno empleo de los recursos industriales.

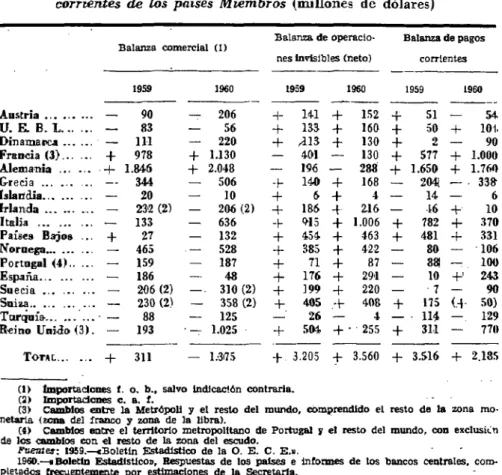

En la mayoría de los demás países Miembros (cf. cuadro número 5),

CUADRO NUMERO 5

Balanza comercial, balanza de operaciones invisibles y balanza de pagos corrientes de los países Miembros (millones de dólares)

Balanza comercial (1)

1959 — 90 — 83 — 111 + 978 4- 1.846 — 344 — 20 — 23-2 (2) — 133

+ 27 — 465 — 159 — 186 — 206 (2) — 230 (2) — 88 — 193 1960 — 206 — 56 — 220 4- 1.130 + 2.048 — 506 — 30 — 206 (2) — 636 — 132 — 528 — 187 — 48 — - 310 (2) — 358 (2) — 125 •— 1.025

Balanza de

operacio-nes Invisibles (neto)

4-— — 4- -1-+ 4-+ + 4-1959 141 133 4 1 3 401 196 140 6 186 <>15 454 385 71 176 ]9° 405 26 504 1960 4- 152 4- 160 4- 130 — 130 — 288 4- 168 + 4 4 216 4- 1.006 4- 463 4- 422 4- 87 4- 291 4- 220 4- 408 — 4 4- • 255

-f

+

+

+

4-— — 4. 4-— — — —4-+

Balanza de pagos

corrientes 1959 51 50 2 577 1.650 204¡ 14 46 782 481 80 881 10 • 7 175 114 311 1960 4-— . — - 4-—. —: 4-1' — C-f — — 54 101. 90 1.000 1.760 338-6 10 370 331 106 100 243 90 50) 129 770 Austria

U. E. B . L Dinamarca Francia (3) Alemania Grecia ... blandía Irlanda Italia

Países Bajos ... Noruega Portugal <4) España Suecia Suiza Turquía-Reino Unido <3).

TOTAL 4- 311 — 1.3i75 + . 3.205 + 3.560 + 3.516 + 2.185 (1) Importaciones f. o. b., salvo indicación contraria.

(2) Importaciones c. a. f. .. . C3> Cambios entre la Metrópoli y el resto del mundo, comprendido el resto de la zona mo-netaria <íona del franco y zona de la libra).

(4> Cambios entre el territorio metropolitano de Portugal y el resto del mundo, con esclusan de los cambios coa el resto de la zona del escudo.

Fuentes; 1959.—cBoletin Estadístico de la O. E. C. E.».

1960—i Boletín Estadísticos, Respuestas de los países e informes de los bancos centrales, com-pletados frecuentemente por estimaciones de la Secretarla.

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAÑOLA

se constata una ligera tendencia al deterioro de la balanza corriente, que se verá más tarde que es generalmente imputable a los cambios comer-ciales. España hace excepción a este movimiento general porque los efectos- de la estabilización interna y de la devaluación de la peseta se han hecho sentir plenamente durante el año pasado.

La suma de las balanzas corrientes de los países Miembros ha alcan-zado un excedente de 2,2 mil millones de dólares en 1960 contra 3,5 mil millones en 1919 (8). Esta disminución de cerca de 1,3 rail millones del excedente total resulta del deterioro de la balanza comercial (9) en com-petencia de cerca de 1,7 mil millones y de la mejora de la balanza neta de las transacciones invi-sibles a competencia de 400 millones (cuadro nú-mero 5).

Transacciones comerciales.

La coyuntura europea, rápidamente ascendente en 1959 y 1960, ha exigido importaciones crecientes, tanto más ciranto que una cierta falta de productos importados había acompañado al nivel de 1958. Las im-portaciones provenientes del exterior de la zona de la O. E. IC. E. lian aumentado en un 18 por 100 entre 1959 y 1960, y la tendencia seguía ascendente en el curso del año pasado. Las exportaciones hacia el exte-rior de la zona de la O. E. C. E. han aumentado en un 10 por 100 sola-mente entre 1959 y 1960 y su tendencia iha sido a la baja desde el pri-mer trimestre del año 1960. También la balanza copri-mercial (importacio-nes f. o. b.) del conjunto de países Miembros ha llegado a ser deficitaria a concurrencia de 1.400 -millones de dólares aproximadamente, después 3*1 excedente1 excepcional de cerca de 300 millones de dólares obtenidos

en 1959.

El análisis geográfico dé los cambios (10) revela que- eáta vuelta de. la balanza de los cambios de los países Miembros es atribuible casi en-teramente a las relaciones en los Estados Unidos.

(8) Comparada a 3,6 mil millones de dólares en 1958; 1,4 en 1957; 0,9 en 1956; 1,4 en 1955; 1,9 en 1954, y 1,5 en 1953. ("Boletín de Estadísticas Generales de la O. E. C. iE.").

(9) Importaciones f. o. b.

CUADRO NUMERO 6

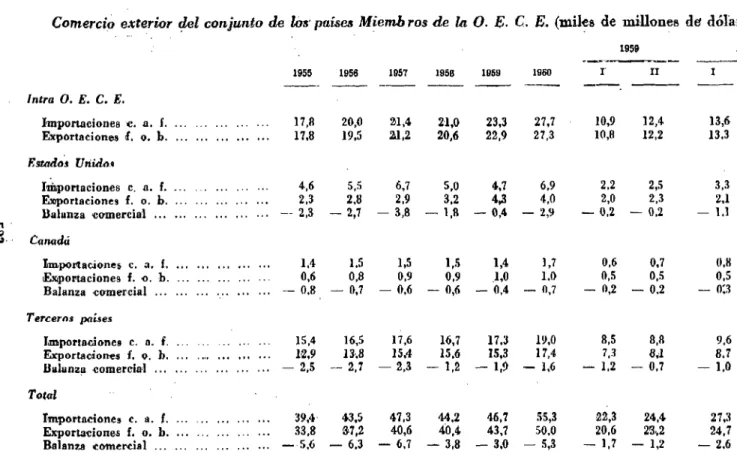

Comercio exterior del conjunto de los países Miemb ros de la O. E- C E. (miles de millones de" dólares) £ 1960 «3

w C<¡ruidú

1955 1956 1957 195B 195» 1960 I II I II

Intra O. E. CE. a

2

Importaciones c. a. f 17,8 20,0 21,4 21,0 23,3 27,7 10,9 12,4 13,6 14,1 w

Exportaciones f. o. b 17,8 19,5 2d,2 20,6 22,9 27,3 10,8 12,2 13.3 14.1 £ Estados Unido* gj

Importaciones c a. f 4,6 5,5 6,7 5,0 4,7 6.9 2,2 2,5 3,3 3,6 » Exportaciones f. o. b 2,3 2,8 2.9 3.2 4,3 4,0 2,0 2,3 2,1 1.9 5 Balanza comercial — 2 , 3 —2,7 —3,8 — 1 , 8 — 0 , 4 —2,9 — 0 , 2 — 0 . 2 —1.1 — 1 , 8

Importaciones c. a. f 1,4 1.5 1,5 1,5 1,4 1,7 0,6 0,7 0.8 0,9 5 Exportaciones f. o. h 0,6 0,8 0.9 0,9 1,0 1.0 0,5 0,5 0,5 0.5 S Balanza •comercial —0.8 —0,7 — 0 , 6 —0,6 — 0 , 4 —0,7 —0,2 —0.2 — 0Í3 — 0 . 4 Q M

Terceros países S

Importaciones c. a. f 15,4 16,5 17,6 16,7 17.3 19,0 8,5 8,8 9,6 9,4 5 Exportaciones f. o. b 12,9 13.8 15,4 15.6 15,3 17,4 7,3 8,1 8.7 8,7 g; Balanza comercial — 2,5 — 2,7 — 2,3 — 1,2 — 1,9 — 1,6 — 1,2 — 0,7 — 1,0 — 0,6 gj

Total

Importaciones c. a. f 39,4 43,5 47.3 44.2 46,7 55,3 22,3 24,4 27,3 28.0 Exportaciones f. o. b 33,8 97,2 40,6 40,4 43,7 50,0 20,6 23,2 24,7 25,3 Balanza t o m e r d a l — 5,0 — 6 . 3 — 6 , 7 — 3 , 8 — 3 , 0 — 5 , 3 — 1 , 7 — 1 , 2 — 2 . 6 — 2 , 8

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAROLA

En efecto, mientras que las exportaciones de los países Miembros, hacia loe Estados Unidos, han disminuido en 300 millones, las impor-taciones han aumentado en 2,2 mil millones de dólares. El déficit de los cambios en los Estados Unidos ha .pasado de' 400 millones a 2,9 mil mi-llones aproximadamente. Hacia regiones distintas de los Estados Unidos y Canadá, las exportaciones y Jas importaciones europeas han aumenta-do, respectivamente, en un 14 por 100 y en un 10 por 100 y el déficit comercial (importaciones c. a. f.) de la Europa occidental se ha redu-cido cerca de 300 millones de dólares.

En soma, el factor principal de estos cambios es el aumento de 2,2 mil millones de dólares de las importaciones europeas provenientes de los Estados Unidos, el cual ha «ido .proporcionalniente mucho más ele-vado que el alza de las exportaciones americanas (hacia otra» regiones (cerca de í,3 mil millones de dólares). La expansión económica en Euro-pa y accesoriamente la liberación acelerada de las importaciones Euro- paga-deras en dólar 'han causado en gran parte este movimiento que ha teni-do también causas accidentales, cuales son las entregas masivas de avio-nes comerciales a reacción y ventas excepcionales de algodón.

Las transacciones invisibles.

El excedente neto de las transacciones invisibles de los países Miem-bros ha aumentado sensiblemente en 1960, pasando de 3,2 a 3,6 mil mi-llones de dólares (cf. cuadro número 5). El turismo americano parece haber sido una de las causas de competencia de cerca de 100 millones de dólares. Por otra parte, se puede señalar una mejora en los ingresos de los transportes marítimos en Noruega, en Suecia y en I03 Países Ba-jos, debida al aumento del tráfico. Las rentas netas de las colocaciones en el extranjero han disminuido algo.

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

CUADRO NUMERO 7

Gastos en bienes y servicios efectuados por los Estados Unidos al extranjero a título de defensa (millones de dólares)

EUROPA OCCIDENTAL

TOTAL . . .

Bélgica/Luxemburgo Dinamarca..

Francia Alemania Italia España Tnnroía R a n o Unido

Otros países europeos de la zona de la

libra 19 18

ZONA ESTERLINA

TOTAL 496 496 495

Beino Unido 297 298| m

Otro9 países enropeo3 19 18) •

Otros países extranjeros 180 180 173

ZONA DEL FRANCO

TOTAL 329; 310 Francia 303 283 Marruecos 26 27

ZONA DEL FLORÍN

Antillas holandesas 57 57

Fuente: Survey of Current Business diciembre 1960. 1959

1.617

26

49 303 665 116 71 35 297

Ejercicio cerrado el

30-6-1960

1.579 26 46 283 655 112 63 41 298

1960

1.668

movimientos de capital a largo plazo.

El conjunto de exportaciones netas de capital a largo plazo de los países Miembros (11) ha disminuido verosímilmente en 1960, y esta dis-minución puede haber alcanzado los 500 millones a mil millones de

dó-(11) Comprendidos los movimientos de carácter excepcional, pero con la exclu-sión de las transacciones con las instituciones monetarias internacionales.

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAÑOLA

lares y la mayor parte de este cambio se explica por transacciones excep-cionales con los Estados Unidos, que han llenado las salidas de fondos de Europa en 1959 (reembolsos anticipados de préstamos .públicos) 'y las entradas en Europa en 1960 (operación Ford). Las salidas de capitales "ordinarios" (12) comprendidas en la ¿alanza de base han variado poco sin duda. La incertiduiwbre de los elementos actuales de información no permite casi más .precisión. En efecto, no se conocen ¡todavía todos los cambios que han afectado en 1960 la principal corriente de capitales europeos, la que se dirige ihacia los países subdcsarrollados (13); pero como ee sabe que las contribuciones públicas han aumentado -ciertamen-te se puede admitir provisionalmen-ciertamen-te un aumento del total cómo pro-bable.

En lo concerniente a los movimientos de capitales a laTgo plazo no dirigidos 'hacia las zonas subdesarrolladas, las informaciones disponibles

CUADRO NUMERO 8

Recursos puestos por los países Miembros a disposición de los ¡mises subdesarrollados (en millones de dólares)

1956 1957 1958 1959

Contribuciones bilaterales Públicas

1.000 1.277 1.374 1.860

Privadas

1.630 1.606 1.561 1.434

Contribu-clones

multi-laterales

138 272 304 417

TOTAL

2.768 3.155 3.239 3.711

Fuente: «Medios financieros a disposición de los países en vias de desarrolló económico.

1956-59»; O. E. C. E., mareo 1961.

{12) Cfs. icolumna 2 del cuadro J.2 y columna (6) de los cuadros 13 y 14. Ver nota (7) para la definición de los movimientos de capitales ordinarios y excepcionales.

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

parecen indicar qué estos movimientos se han intensificado en 1960 no solamente entre los mismos países Miembros, sino igualmente entre Euro-pa y América del Norte. Esla observación se aplica en Euro-particular a las inversiones directas y a las transacciones sobre títulos. El hecho más característico del año pasado parece ser que ¡ha estado constituido, sin embargo, f>or un cambio de la dirección de los movimientos de capitales a largó -plazo enlre la Europa occidental y América del Norte. Mientras que en 1959 Europa «ra exportadora neta de capitales a lar.go plazo hacia los Estados Unidos, la corriente ha cambiado en 1960; se puede valuar en cerca de mil millones de dólares en favor de Europa la incidencia de movimientos sobre la balanza de pagos entre el continente y los Estados Unidor: así se ha encontrado compensado en gran medida el deterioro mencionado arriba de la balanza comercial de Europa vis á vis con los Estados Unidos.

Factores variados han jugado en este cambio de corriente de los capitales entre Europa y Eslados Unidos (ofs. cuadro número 9). En lo

CUADRO NUMERO 9

Transacciones en capitales a largo plazo entre Europa occidental y los Estados Unidos (en millones de dólares)

(El signo -j- corresponde a una entrada de capitales en Europa y el signo — a una salida)

1359 1960 OPERAOÍONES PUBLICAS — 235 + 168

Reemibo]so3 — 705 — 291 Soñaciones + 310 •+. 257 Preñamos + 160 + 202 OPERACIONES PRIVADAS

Capitales americanos +, 624 -f 1.003 Inversiones directas ... + 476 + 879(1) Emisiones de sítulos (neto) + 70 + 9' DiVersos ... : + 7 8 + 115 Capitales europeos (2)

Compras de valores privados e inversiones

di-rectas ... ... ... — 472 — 273 TOTAI — 83 + 898

(1) Comprendida la operación Ford, por valor de 367 millones.

(2) Coa exclusión de las compras de títulos públicos americanos por no residentes.

Fvente: Estimaciones basadas en el Survey ol Current Business

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAÑOLA.

que concierne a las operaciones públicas, reembolsos excepcionales de empréstitos habían sido hechos en 1959, sobre todo por Alemania (14) y el Reino Unido (15). En 1960 las exportaciones causadas de capitales americanos han aumentado sobre todo a causa de la compra por la Sociedad Ford de" las acciones de su filial británica por valor de 367 mi-llones de dólares. Además, es probable que compras importantes de títu-los europeos hayan sido efectuadas por cuenta americana en 1959 y to-davía más en 1960; pero las transferencias correspondientes son confun-didas por su mayoría con las transacciones no censadas.

Un elemento nuevo en este dominio es el hecho de <jue estas opera-ciones internacionales sobre títulos han afectado en una medida más grande al mercado de las obligaciones. Este fenómeno se ha manifestado claramente en los mercados financieros alemanes; así, el incremento de 380 millones de dólares, de 1959 a 1960, en las compras netas en títulos alemanes por extranjeros 'ha influido, en concurrencia de 360 millones de dólares, sobre las obligaciones.

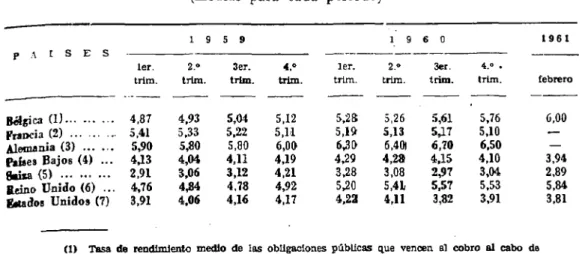

La evolución divergente de las tasas de interés a largo plazo na animado los movimientos de este tipo de capitales. Si la reducción de las tasas de interés a largo plazo en los Estados Unidos, entre principios y finales-del año 1960, ha sido relativamente modesta, un incremento bastante importante de estas tasas se ha observado, por el contrario, en Alemania, en el Reino Unido y, en menor grado, en Bélgica. Así la diferencia entre las tasas de interés a largo plazo practicadas en iVueva York y en Francfort se ha ampliado de cerca del 1,5 por 100 a mediados del año 1959 a cerca de un 3 por 100 en el curso del tercer trimestre del año 1960. Conviene notar, sin embargo, que en un cierto número de otros países europeos: Francia, Italia, Suiza y Países Bajos, las tasas de interés a largo plazo han disminuido muy poco en el curso del año 1960 (ver cuadro número 10). Independientemente de ese factor, la compra de títulos alemanes por los no residentes, que se ha acelerado a partir del tercer trimestre, ha sido verdaderamente estimulada por la prohibi-ción hecha a los bancos comerciales alemanes de remunerar los depó-sitos extranjeros a partir del mes de junio y por el hecho de que el Banco Nacional de Suiza ha invitado a los bancos suizos a no preslar su concurso a la compra de títulos suizos por no residentes.

(14) 149 millones de dólares.

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE I>OS PAÍSES MIEMBROS

CUADRO NUMERO 10

Tasas de rendimiento de las obligaciones del Estado a largo plazo (medias para cada" período}

p A I S E S

Bélgica (1) Francia (2)

Plises Bajos (4) ...

Reino Unido (6) ... Sitados Unidos (7)

ler. trim. 4,87 5,41 5,90 4,13 2,91 4,76 3,91 1 9 2.» trfra. 4,93 5.33 5,80 4,04 3,06 4,84 4.06 5 9 3er. trim. S.04 5,22 5,80 4,11 3,12 4,78 4,16 4.» trim. 5,12 5,11 6,00 4,19 4,21 4,92 4,17 ler. trim. 5,28 5,19 6,30 4,29 3,28 5,20 4,22 1 9 2.» trim. 5,26 5,13 6,401 4,2» 3,08 5,41 4,11 6 0 3er. trim. 5,61 5,17 6,70 4.15 2,97 5,57 3,82 trim. 5,76 5,10 6,50 4,10 3,04 5,53 3,91 1961 febrero C,00 3,94 2,89 5,84 3,81

(1) Tasa de rendimiento medio de las obligaciones públicas que vencen al cobro al cabo ds dnco a veinte anos.

(2) Obligaciones al 5 por 100, 1949. (3) Obligaciones hipotecarlas.

(4) Obligaciones al 3,25 por lOO^vencimiento en 1998.

(5) Media ponderada del rendi^Pnto de 12 obligaciones del Gobierno y de los ferrocarriles federales.

(6) Obligaciones al 2,50 por 100. sin fecha de vencimiento.

(7) Obligaciones que vencen al cobro al cabo de doce o más años. Fuente: clnternational Financial Statlstics», abril, 1961, salvo para Bélgica.

Nog permitimos suponer que las operaciones internacionales sobre acciones «orno las de sobre valores a renta fija, han investido una am-plitud más (grande en el curso del año pasado. La primera mitad de 1960 ha visto una intensa actividad en las bolsas de Francfort, Zurich, Amstardan y Milán, que, por otra parte, se .producía a continuación de un período de alza rápida en 1959, mientras que el mercado de Nueva York ha comenzado a bajar a principios de 1960 para no recobrarse más que después de las elecciones presidenciales. El alza espectacular de los principales mercados europeos ha atraído compras americanas que, a su vez, han reforzado la tendencia al alza. Pero el neto cambio de curso que se ha producido después del verano en Francfort y en Milán -ha mar-cado el fin de esta fase de especulación bursátil internacional (cfr. cua-dro número 11).

ESTUDIOS Y DOCÜ^ÍENTOS DE ECONOMÍA ESPAÑOLA

CUADRO NUMERO 11

Curso de las acciones industriales (índice: 1953 = 100)

P A Í S E S

Bélgica Francia Alemania Italia ... Países Bajos ... Suiza

Reino Unido ... Estados Unidos ler. trim. 145 274 352 212 183 151 181 238

1 9 5 2.» trim. 157 306 406 248 206 149 196 247

9 ( 1 ) 3er. trim. 161 336 539 286 224 166 204 254 4.» trim. 160 378 541 298 243 182 247 249 ler. trim. 157 357 587 32a 251 190 255 243

1 9 6 2.» trim. 156 388 664 335 277 210 245 240

0 ( 1 ) 3er. trim. 161 419 852 464 326 252 251 239 4.» trim. 150 404 812 422 330 264 250 235

1 9 6 1

febrero

158

n 452

J 367

302 270 264

(1) Los Índices trimestrales corresponden a !a media de los Índices mensuales. Fuente: «International Financial Statistics», abril, 1961.

En tiempo normal, existe una corriente de colocaciones europea» en valores mobiliarios en los Estados Unidos. Pero esta corriente de capi-tales es bastante volátil. Después de habersíjelevado a 472 millones, de dólares (16) en 1959, bajo la influencia del rendimiento elevado de las obligaciones americanas y del auge de Wall Street al salir de la recesión, esta corriente ha caído a 273 millones en 1960.

Resulta de este análisis que las fluctuaciones de los movimientos- de capitales a largo plazo a través del Atlántico en el curso de los dos ulti-inos años han sido en parte pasajeras. Así es cuestión de que ciertos países Miembros efectúen de nuevo en 1961 amortizamientos anticipados sobre sus deudas exteriores. No es cierto que las inversiones directas americanas en Europa continúen al ritmo de los dos años precedentes. Las diferencias de rendimiento de los títulos de renta fija, en parte de-terminados por la dislocación de la coyuntura, están en vías de ate-nuación.

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

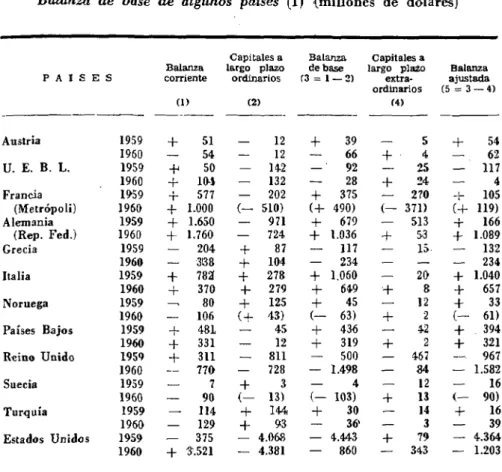

Evolución de las balanzas de base.

Las balanzas de base que ha sido posible estimar (17) en 1960, han evolucionado de manera desigual. Las de los principales países conti-nentales siguen en excedente (Alemania,' Francia, Italia, Países Bajos); la del Reino Unido es fuertemente deficitaria. Entre los demás países los déficits dominan, pero su significación es muy variable. Así en Gre-cia el déficit de base es muy contable, ,pues la contrapartida de registro de navios bajo pabellón griego figura entre las entradas de capitales a corto plazo.

Los cambios más notables se lian producido en Alemania, en el Reino Unido, en Francia y en Italia. El excedente de base alemán ha aumenta-do en más de 500 millones de dólares, sotre toaumenta-do por efecto del cambio de corriente de los capitales privados que iia pasado de una salida neta de 261 millones de4 dólares a una entrada neta de 235 millones de

dóla-res, la totalidad de este desplazamiento es imputable a las operaciones con títulos y presenta, pues, en parte, un carácter .pasajero. El aumento de cerca de mil millones de dólares del déficit de base británico es de-bido, .por el contrario, casi enteramente a la balanza corriente; las sali-das netas de capitales han disminuido incluso en 83 millones de dólares. En Francia el excedente de la balanza de base iba aumentado en cerca de 115 millones de dólares, habiendo sido superior la mejora de la ba-lanza corriente al aumento de las salidas netas de capitales. En Italia es la disminución del excedente corriente la que da cuenta del cambio de la balanza de base. Para el conjunto de los países Miembros es cierto que"eT excedente de la suma de las balanzas de base lia disminuido (18) considerablemente. En los Estados Unidos, por el contrario, la balanza ha mejorado en cerca de 3,5 mil millones de dólares, enteramente gra-cias a la balanza corriente.

A pesar de este acercamienito de posiciones, el cuadro de conjunto comporta todavía un desequilibrio que afecta a los países deficitarios,

(17) Cfs. cuadro 12.

(18) Para ios «nce países Miembros comprendidos en el cuadro 12, la suma ha pasado de 1951 millones <de dólares a 466 millones de dólares, y el Reino Unido es responsable de la mayor parte de la disminución. Por razones estadísticas, esta smna no es comparable estrictamente a la balanza de base de los Estados Unidos.

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAROLA

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

CUADRO NUMERO 12

Balanza de base de algunos países (1) {millones de dólares)

P A Í S E S

Austria U. E. B. L. Francia (Metrópoli) Alemania (Rep. Fed.) Grecia Italia Noruega Países Bajos Reino Unido Suecia Turquía Estados Unidos 1959 1960 1959 1960 1959 1960 1959 1960 1959 1960 1959 1960 1959 1960 1959 1960 1959 1960 1959 1960 1959 1960 1959 1960 Balanza corriente (1) + 51 — 54 + 50 -f 10-1 -f 577 + 1.000 + 1.650 -f 1.760 — 204 — 338 + 782 + 370 ^ 80 — 106 + 481 + 331

+ 311

— 770 — 7 — 90 — 114 — 129 — 375 + 3.521 Capitales a largo plazo ordinarios (2) — 12 — 12 — 142 — 132 — 202 (— 510) — 971 — 724 -f 87 + 104 -f 278 -r- 279 + 125 (-i- 43) — 45 22 — 811 — 728 + 3 (— 13) + 144, -f 93 — 4.068 — 4.381 Balanza de base f 3 = 1 — 2)

•f 39 — 66 — 92 — 28 + 375 (-1- 490) 4- 679 + 1.036 — 117 — 234 + 1 060 + 649 + 45 (— 63) + 436 + 319 — 500 — 1.498 — 4 (— 103) + 30 — 36> — 4.443 — 860 Capitales a largo plaío extra-ordinarios (4)

_ 5

+ 4 — 25 + 24 — 270 (— 371) — 513 + S3 — 15 — — — 20 + 8 — 12 + 2 — 42 + 2 — 467 — 84 — 12 + 13 — 14 — 3 -f 79 — 343 Balanza ajustada (5 = 3 — 4)

+ 54

— 62 — 117 — 4 -r- 105

(+ 119)

+ 166 -f 1.089 — 132 — 234 + 1.040 + 657 + 33 ( - 61) + 394 + 321 —- 967 — 1.582 — 16 (— 90) + 16 — 39 — 4.364 — 1.203

Fuentes: Informaciones comunicadas por los países Miembros para la preparación del informe

anual de la O. K. C. E. y balanzas de pagos. Para el año 1960, ciertos montantes que figuran entre paréntesis son estimaciones de la Secretaria.

(1) Se trata de países Miembros o Asociados, para los cuales se han dispuesto datos y estima-ciones para los dos años completos, asi como las notas explicativas.

CUADRO NUMERO 13

Balanza da base 1959 {en millones; der dólares)

PAÍSES

Balanza corriente

(a)

Austria U. E. B. L Dinamarca

Francia (Metrópoli) Alemania

Grecia Islundia . . . " Irlanda Italia Países Bajos Noruega Portugal España iSuccia Suiza Turquía Reino Unido EE. VU 51 50 2 • 577 1.650 204(1) • 14 - 46 • 7 8 2 • 4 8 1

- 80 - 88 - 10 7 175 - 114 - 311 - 375 Movimientos ordinarios capitales largo plazo W» 12 142 19 202 971 (3) 87 3 17 278

4 5 ( 4 ) 125

27 8 3

4- 144 (!• — 811 — 4.0(58

Balanza de base

(c = a + 6)

+ 39 — 92 — 17 4- 375 4- 679 — 117 — 10 — 29 4- 1.060 4-436 45 61 18 4 4- 30 — 500 4- 4.443 Movimientos extra-ordinarios de capitales id)

— 5 (6) — 25 (7) 4- 5 — 270 (9) — 513 (10) — 15 (8) — 0 (8) — 4 (8) — 20 (11) — 42 (8) — 12 (8) 4- 50 (8) — 12 (8) — 14 (8) — 467(12) 4- 79 (M.)

Balanza ajus-tada para te-ner en cuent3 movimientos e x t r a o r d i

-narios Movimientos de reservas (14)

+

4--i- d) 34 117 12 105 166 — 132 — - 10 — 33 4-1.040 4- 394 4- 33 — 61 4- 32i — 16 4- 16 — 967 — 4.364+ ' 21 - 118 (15) 4- 70 4- 1.008 — 241 40 2 17 878 34 13 32 130 48 3 - 28 - 333 • 2.564 4-Forte residual (capitales a corto

plazo, errores y omisiones, etc.)

(B = / — e>

4-13 1(16) 82 903 407 172 (1) 8 50 162 428 20 93 98 32 172 44 634 (2) + 1.800

(1) Estos dos puestos comprenden el valor de los navios transfondos bajo pabellón griego, estimado en 130 millones de dólares. (2) Comprendidos los movimientos de capitales a largo plazo.

17> suscripción fin oro al F. M T

RoemOoJso anticipado de Francia del préstamo especial de 1# u. E. r

(8) Suscripciones en oro al F. M. I. y a la B. I. R. D. y otras ti (9) Suscripción en oro al F. M. I

Reembolso anticipado al F. M. I Reembolso anticipado ul Eximbank

Reembolso anticipado del préstamo especial de la U E. P. Ingresos a titulo de la Unión del Sarre a Alemania Reembolso anticipado de Alemania

— 270 » n n

el (10) Suscripción en oro al F. M. I ... — 114 n n n O Otras transacciones con el F. M. I.-y la B. I. R. D — 30 » » » Q Araoryzamiento anticipado de la deuda pública exterior " Entrega de fondos a Francia a titulo de la Unión del Sarre. — 01 i> » » O Reembolso anticipado de Francia del préstamo especial áe "

la U. E. P

Compras tic Bonos del Tesoro del Reino Unido

— 513 n n n W en (11) Suscripción en oro al F. M. I : — 23 » » n § Reembolso anticipado de Francia del préstamo especial de < la U. E. P + 3 n » II g;

vy - 2H „ ,, » g

V 1 (12) S u s c r i p c i ó n en o r o a l F . M . I — 1C3 i> u » PJ Otras transacciones con el F. M. I — 222 » » » g Reembolso anticipado al Exlmbank — 250 » » » § Reembolso anticipado de Alemania + (¡3 » » i> £ Compras por Alemania de Bonos d e l . Tesoro del Reino <» U n i d o .". -!• IOS ii » ii O

— 25 insac dones

» ron «seas

))

irvittt — 66 millones de dólares

— 213 — 24

- 60 + 91 .,. 2 — 270 — 114 — 30 — 215 — 01

+ 51 - lUf>

n »

n

»

» i) n »

w

»

n

»

H

»

»

» )> t) ))

„ »

' — 467 II » II g

(13) Suscripción en oro al F. M. I - - 344 II » • »

Reembolso anticipado al Eximbank. + 274 » » » J Reembolso anticipado de Alemania + 149 » » » ^ Pl

+ 79 » II » M

(14) Para los países Miembros se ha tomado en consideración el movimiento de reservas brutas en oro y en divisas, después de deducción de los g créditos de la V. E. P. Para Estados Unidos el montante Indicado corresponde a las variaciones del «stock» de oro oficial y de las deudas a corto g plazo americanas frente a los Bancos centrales y frente a los Gobiernos e ctranjeros y frente al Fondo Monetario Internacional. . W (15) Si se incluyen mas elementos de los definidos en la nota (14), el movimiento de las reservas de la U. E. B. L. se traduce en una disminu- g ción de 168 millones de dólares. u>

CUADRO NUMERO 14

Balanza de base 1960 (en millones de dólares)

P A Í S E S

Balanza corriente (a) Movimientos ordinarios do capitales a largo plazo

Balanza

de base extraordinariosMovimientos de capitales

Austria U. E. B. L

Dinamarca Francia (Metrópoli,! Alemania Grecia Islandia Irlanda Italia Países Bajos Noruega ..-Portugal España Suecia Suiza Turquía Reino Unido EE. UU -- 54 + 104 — 90 + 1.000 -j- 1.760 — 338 — 6 4- 10 4- 370 4- 331 — 106 — 100 4- 243 — 90 (4- 50) — 129 — 770 4- 3.521 (— (1) + 12 28 510) 724 104 279 12 43)

le - a +.b)

— 66 28 (d) (2) (3) 4-"— 13 4- 93 -- 728 — 4.381 (4) — 490) 1.036 234 649 319 63) 103 36 1.498

< +

+

4-+

+

4 24 34 371 53 4) 8 2 2 5 12 13 3 81 (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (10) (15) (10) (16) Balanza ajus-tada parate-ner en cuenta Movimientos movimientos de reservas e x t r a o r d t - (19)

narios

Lugar residual (capitales a corto plazo, errores y

omi-siones)

(e = c + d)

— 62 _ . 4

4-+

(+

+

+

119) 1.089 234 657 321 61)— 90 4-+ 2.189

— 39 — 1.582

4-13 4 1 126 898 26 14 343 52 260 1?. 495 — 860 — 343 ( 1 7 ) — 1.203 — H.728

(/ = /-«>

19 200 (20) 37 350 «1 204

+

+

4-(1) Estos dos lugares comprenden el valor de los navios transferidos bajo pabellón griego, estimado en corea de 200 millones de dólares. (2) Entre ellos, insresos netos de 324 millones de dólares a titulo de transacciones sobre valores mobiliarios.

(3) Entre ellos, ingresos netos de 172 millones de dolares a titulo de transacciones sobre valores mobiliarios. (41 Incluidos los Intereses que no se han comprendido en la oalanza corriente.

(5) Reembolso anticipado de Francia sobre los créditos de la U. E. P + 3 millones de dólares. Reembolso anticipado de Dinamarca de los créditos de la U. E. r + 1 » » »

(21) + 191 4- 1.100 4- 247 (1)

531 77 87 142 210 22 (18) 4- 2.077 — 2.525

(6) Reembolso anticipado de Francia de los créditos de la „. je,. P. ... Reembolso anticipado de Dinamarca de los créditos de la U. E. P. Reembolso anticipado de Sueela de los créditos de la U. E. P. ...

(7) Reembolsos anticipados tic. las deudas de la U. E. P

(15) Reembolso anticipado de Francia sobre créditos de la U. F. P. ... Reembolso anticipado de Dinamarca sobro créditos de la U. E. P.

(18) Onrraeión con el F. M. I. Rescate de acciones Ford ..

Contribución al I. D. A. ..

(17) Rescate de acciones Ford

Reembolso anticipado al Eximbank

(í\) rc«ímbolsu anticipado ul F. M. 1 7. ... 18G Reembolso antlclpudo dol préstamo especial de la U. E. P 90 Beembolso anticipado do la deuda de la U. E. 1". en el cuadro de la cuota y del añadido — 47 Reembolso anticipado al Eximbank 24 Reembolso anticipado de otras deudas _ 24

— 371

(9) Transacciones con las organizaciones internacionales — 06 Reembolso anticipado de Francia de préstamo especial de la U. E. P + 74 Reembolso anticipado de Dinamarca de créditos de la U. E. P 4- 32 Reembolso anticipado de Portugal de créditos de la TI. E. P + 6 Reembolso anticipado de Suecia de créditos de la U. E. P + 19 Reembolso anticipado de Suiza de créditos de la U. E. P + 18

+ 53 (10) Suscripción en oro al F. M. I. y otras transacciones con esta institución.

(11) Reembolso anticipado de Francia de créditos de la U. E. P -i- 7 Reembolso anticipado de Dinamarca de créditos de la U. E. 1' + 1

• I - B

(121 Transacciones con él !•' M. I — 17 Reembolso anticipado de Francia sobre créditos de lu U. E. P + 14 Reembolso anticipado de Dinamarca sobre créditos de la U. E. P + 5

Í13) Reembolso anticipado de Francia sobre créditos de la U. E. P. ... (14) Reembolso anticipado de Francia sobre créditos de la U. E. P. ..: Reembolso anticipado de Alemania sobre deudas de la U. E. P.

+ 2

1 1 — G — 5 + 10 + 3

+ 13 — 423 + 367 — 28 — 84 — 367 + 24

» »

)) » »

»

» » »

millones de pesetas

» » »

— 343 » » » (18) Comprendidos los movimientos de capitales a largo plazo.

-(19) Para los Daises Miembros se ha tomado en consideración el movimiento de reservas brutas en oro y divisas, después de deducción de los créditos de la U. E. P. Para los Estados Unidos, el montante indicado corrssponde a las variaciones del «stock» de oro oficial y de las obligaciones a corto plazo americanas frente a los Bancos centrales y a los Gobiernos extranjeros y frente al Fondo Monetario Internacional.

(20) Si se incluyen más elementos que los definidos en la nota (19), el movimiento de reservas de la U. E. B. L. se traduce en un aumento de 160 millones de dólares solamente.

(21) Si se funda sobre el movimiento de reservas indicado en la nota (20). el excedente del lugar residual se aumenta, en el caso de la U. E. B. L., a 164 millones de dólares, de los cuales 122 millones de dólares son a titulo de movimientos de capitales públicos y privados a corto término, iden-tificados, y 42 millones de dólares a titulo de errores y comisiones.

í

a

o

O

o

M

Ul Pl 3)

§

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAÑOLA o

Medidas tomadas por los principales países en consideración a sus ba-lanzas de base. ¡

El déficit de base de los Estados Unidos en 1960 puede ser valorado en cerca de mil millones de dólares contra cerca de 4,5 mil millones de dólares en 1959 (19). Esta mejora notable es debida principalmente a ]a modificación de la balanza comercial entre los Estados Unidos .por una parte y Europa y Japón de otra. La coexistencia de una alta coyun-tura persistente en Europa y de una ligera.recesión en los Estados Unidos ha contribuido ciertamente en gran parte a esta evolución en la balanza comercial; una modificación de las condiciones económicas prevalente en los dos lados del Atlántico podría acarrear un nuevo cambio de la situación. Dada esta incertidumbre y el hecho de que el déficit de la balanza es considerado en los Estados Unidos como excesivo, han sido tomadas por la administración americana desde otoño de 1960 medidas tendentes a mejorar la balanza de pagos de los Estados Unidos.

En el mes de noviembre una orden presidencial ha ordenado una reducción de las -compras en el extranjero financiadas por el gobierno americano y de los contratos "off-sihore" y asimilados que ya no podrán en lo sucesivo ser colocados en la mayoría de los países Miembros. La política de la nueva administración definida en el mensaje al Congreso del 6 de febrero de 1961 cuenta principalmente con la expansión de los colores exteriores y no hace generalmente un llamamiento a las solucio-nes .proteccionistas, así como tampoco a las que se tomarían a expensas de la ayuda a los países en vías de desarrollo. Los principales puntos de este .programa (20) son:

— El favorecimiento de las exportaciones, particularmente las de productos agrícolas.

•— La estabilidad de los costes de producción.

(19) Estas estimaciones comprenden las operaciones privadas con títulos recusados, para asegurar el máximim de homogeneidad en las balanzas de los países Miembros. No comprenden, las transacciones en capital de naturaleza extraordinaria (operación Ford, reembolsos anticipados, etc. . . . ) , excluidas igualmente de las balanzas de base europeas.

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

— El desarrollo de créditos a la exportación y garantías ofrecidas por los organismos públicos y privados.

— El desarrollo del turismo extranjero en los Estados Unidos. — La reducción de obstáculos tarifarios y comerciales a las ventas

americanas.

— El fomento de las inversiones extranjeras en los Estados Unidos, especialmente por la eliminación de las limitaciones todavía im-puestas por los países industrializados sobre sus exportaciones de capil ales.

— La eliminación de las ventajas fiscales excesivas acordadas a las inversiones americanas en el extranjero.

— El concurso a pedir a otros países industrializados para el finan-ciamiento de la ayuda a los países subdesarrollados.

— La limitación de 100 dólares de exención aduanera acordada a los turistas americanos.

Los expertos americanos esperan que estas medidas diversas contri-buyan a reducir de manera sustancial el déficit de los Estados Unidos si

son aplicadas con vigor.

El excedente de base de Alemania 'ha sido el más importan'te en va-lor absoluto y el de más duración. Las autoridades alemanas consideran que este excedente debe ser reducido a proporciones más modestas en interés del equilibrio económico mundial y de la economía alemana a< la vez. Después de un período de restricciones de crédito que ha acrecenta-do e"I excedente corriente, el gobierno alemán 'ha decidiacrecenta-do, en marzo pasado, reducir el excedente efectuando una presión sobre la balanza corriente por la revaluación de un S por 100 de la moneda y aumentan-do las exportaciones de capitales. Ha anunciaaumentan-do la puesta en marcha de un .programa de ayuda a los países subdesarrollados cuyo montante al-canza en total 5 millones de "deutschmark" (marcos alemanes) para los años 1961 y 1962.

Estos recursos, de los cuales una parte será aportada por el presupues-to, están actualmente en curso de movilización. El Instituto para el Cré-dito a la Reconstrucción ha sido encargado de la administración del programa de ayuda y de la ejecución de los pagos. Se tiene presente el no ligar estos créditos a exportaciones de productos alemanes y el em-plearlas para la puesta en marcha de proyectos bien definidos.

Estas medidas forman un conjunto coherente y cubren los aspectos

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAÑOLA

principales del .problema. Pero su ritmo de aplicación es todavía dema-siado incierto para valorar los resultados que son susceptibles de tener en un próximo futuro, dado que la ejecución de los pagos dependerá de los proyectos presentados. Las autoridades alemanas han decidido también reembolsar por anticipado lo restante de la deuda de la pos-guerra entre Alemania y el Reino Unido y la mayor parte1 de la deuda

hacia los Estados Unidos, es decir un montante total de 800 millones de dólares aproximadamente y efectuar además nuevos pagos anticipados a títulos de compTas de material militar. Se espera en consecuencia que el ¿alance global de Alemania esté cerca'del equilibrio en 1961.

Los excedentes de la balanza corriente de los Países Bajos durante los tres últimos años 'han sido considerables en relación al ingreso na-cional (21). La balanza neerlandesa de las operaciones en capital a largo plazo iia presentado desde hace varios años tres características principa-les: una aportación de capitales debida a compras importantes de títulos neerlandeses por extranjeros, una salida de capitales a título de inver-siones directas efectuadas en el extranjero por individuos bajo la juris-dicción neerlandesa y el amortizamiento de la deuda exterior. Los mo-vimientos de capitales a largo plazo se han saldado por un déficit en 1959 y en 1960, pero el excedente de la balanza de tase de los Países Bajos en el curso de estos mismos años ha sido, sin embargo, relativa-merrte importante.

Los excedentes corrientes han sido acompañados por una expansión rápida de la producción y del empleo, que en 1960 ha ejercido una fuer-te presión sobre el mercado de trabajo. Así los Países Bajos, igual que Alemania pefo -en menor grado, tenían que hacer frente a la necesidad contradictoria del restablecimiento del equilibrio externo y del mante-nimiento de la estabilidad interna. La política de las autoridades neer-landesas ha consistido en reducir las presiones internas por medidas fiscales y por la limitación de las construcciones industriales.

Cuando el "deustchinark" fue revalorizado en el mes de marzo, el Gobierno neerlandés decidió inmediatamente después operar una reva-lorización igual del florín. Esta decisión ha sido tomada en razón de la natural persistencia de los desequilibrios exteriores y a causa de la acen-tuación de estos desequilibrios y de las presiones inflacionistas que

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

brían seguido probablemente a esta medida alemana, dado que cerca de la cuarta parle del comercio exterior de los Países Bajos se hace con Alemania.

En el curso de los dos años que han seguido a la devaluación del franco francés, la balanza de base de Francia ha registrado excedentes que han sido empleados en parte por las autoridades francesas en reem-bolsos acelerados de deudas exteriores a corlo y medio plazo. Las auto-ridades francesas no estiman, sin embargo, que la balanza de base de Francia continuará presentando excedentes estructurales. La nueva ex-pansión .descontada de la actividad económica, las medidas tomadas en el pasado y las nuevas medidas ¡tendentes a levantar las restricciones cuan-titativas impuestas de las importaciones, así como la reducción unilate-ral del 5 por 100 de los derechos de aduana a partir del primero de abril de 1961 contribuirán a la reducción del excedente comercial. El servicio de amortización de la deuda exterior francesa, la cual se eleva a cerca de dos mil millones de dólares, exigirá sumas importantes en los próxi-mos años.

La situación de la balanza de pagos de Italia en el curso de los últi-mos años se ha caracterizado por la coexistencia de un excedente corrien-te y de una anuencia importancorrien-te de capitales a largo plazo. Mientras que en 1959 las autoridades italianas habían dejado el excedente elevado de la balanza global reflejarse enteramente en un aumento de las reservas oficiales en divisas, se ha empleado en 1960 el excedente de la balanza corriente y de la balanza a largo íplazo en una mejora deliberada de la posición en divisas de los bancos comerciales. Parece1 que las autoridades

italianas esperan que el excedente corriente sufra una nueva disminución en el curso del año 3961, en razón a Ja persistencia prevista de la expan-sión económica de Italia y del crecimiento de las inversiones interiores en las regiones subdesarrolladas del país.

El déficit importante de la balanza de base del Reino Unido en 1960 ha incitado a las autoridades británicas a aplicar una política de crédito relativamente restrictiva y tasas de interés elevadas, incluso después de la reducción del 1 por 100 de la tasa del descuento hacia fines de año, las tasas d-e interés practicadas en el Reino Unido figuran entre las más elevadas de Europa. Esta política de tasas de interés ha perseguido si-multáneamente dos objetivos, a saber: mantener una cierta presión so-bre la economía inferna a fin de facilitar una mejora gradual de la ba-lanza comercial y desanimar las salidas de capitales extranjeros. Además,

ESTUDIOS Y DOCUMENTOS DE ECONOMÍA ESPAÑOLA

numerosas medidas —algunas de orden psicológico— han sido tomadas a fin de incitar a la industria británica a aumentar sus exportaciones y permitirle sostener de una manera más favorable en competencia ex-tranjera. Las autoridades británicas esperan aplicar en 1961 una política que debe conducir a una reducción sustancial del déficit de la balanza de base.

LOS MOVIMIENTOS DE CAPITALES A CORTO PLAZO

Los movimientos de capitales a corto plazo han alcanzado una am-plitud desacostumbrada en 1960, particularmente durante la segunda mitad del año. Han tenido lugar bajo la presión de múltiples factores, de ellos los principales son los relajamientos de las tasas de interés y las diferencias de tensión en los mercados monetarios, la especulación en los cambios, en el alza del oro y en los valores mobiliarios, finalmente el emplazamiento de fondos provenientes de regiones del mundo turba-das por acontecimientos políticos. Estos movimientos han afectado sobre todo a los Estados Unidos y, entre los países Miembros, al Reino Unido, Alemania, Suiza y, en menor grado, a los Países Bajos. En revancha, Francia e Italia han quedado al margen relativamente de las corrientes

de capitales a corto plazo.

Estimación global de las transferencias hacia Europa,

Entre estos movimientos de capitales, los más considerables y signi-ficativos se han dirigido a la Europa occidental y provienen en gran parte de los Estados Unidos. En efecto, de una parte las reservas mone-tarias de los países Miembros han aumentado en cerca de 3,7 mil millo-nes de dólares, deducción hecha de una estimación de la parte detentada en libras esterlinas. Por cftxa parte, la balanza corriente del conjunto de los países Miembros ha dejado un excedente de cerca de 2,5 mil mi-llones, 'mientras que las salidas netas de capitales a largo plazo de todas clases (22) han sido probablemente del orden de los dos mil millones.

IA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

Se puede, pues, estimar al menos en tres mil millones de dólares la afluencia de capitales a corto plazo exteriores. Por lo demás, las salidas de la misma naturaleza de los Estados Unidos serian del orden de 2,5 mil millones de dólares. Todas estas cifras están, naturalmente, sujetas a grandes márgenes de errores. Los lugares "movimientos de capitales a corto plazo", así obtenidos por diferencia (23) comprenden inevitable-mente, además de los movimientos registrados, los "errores y omisiones" de los cuales hay razones para creer que una parte comprende ingresos invisibles no registrados.

Los hechos más sobresalientes que interesan a los principales centros financieros europeos en las entradas masivas de capitales a corto plazo en el Reino Unido (cerca de dos mil millones de dólares sobre la base indicada arriba, siendo excluidas ]as variaciones de haberes oficiales en libras esterlinas), en Alemania (más de mil millones de dólares) y en Suiza. Estos capitales, en particular los -que se dirigen hacia Alemania, no provienen solamente de los Estados Unidos, sino igualmente de otros países europeos. En Jos párrafos siguientes se dan algunos detalles rela-tivos a los países que lian sido afectados principalmente por estos movi-mientos (cfs. cuadro 15).

E S P A Ñ A

Corrección de la segunda parte del crédito concedido a España por el Fondo Europeo.

Durante todo el año de 1960 el Comité Directivo ha continuado apli-cando el Programa de Estabilización (24) que España puso en marcha en julio de 1959, al momento de su adhesión a la Organización y a la A. M. E.; para facilitar la ejecución de este programa, el Fondo Europeo ha concedido a España un crédito de 100 millones de unidades de cuen-la. Le ha sido concedida una primera partida de 75 millones de unidades

(23) La última .columna de los cuadros 13 y 14 corresponde a los lugares residua-les totaresidua-les. En el cuadro 15 se ¡ha separado en estos lagares Ja parte registrada y la parte "errores y omisiones".

(24) Este programa ha sido expuesto en el primer informe anual del Comité Direc-tivo, párrafos 107 a 117.

CUADRO NUMERO 15

Movimientos de. capitales a corto plazo (en millones de dólares)

s

P A Í S E S

Balanza de base ajustada 1959 1960 Austria + 34 — 62 U. E. B. L — 117 — 4 Uinamnrcn -•- 13 — Francia + 105 (•(- 119) Alemania -(- 166 + l.RfiO Grecia — 132 — 234 Islamita — 10 — Irlanda — 33

Italia |- 1.040 + 657 Países Bnjos + 394 + 321 Noruega + 3 3 — 6 1 Portugal — 61 — España + 32 — Suer.ia — 16 — 90 Turquía. + 16 — 39 Reino Unido — 967 — 1.582 (Ved columna (e) de los cuadros 13 y 14.)

Movimientos de reservas

Movimientos de capitales públicos y . _ _ _ ! J _ _ _ _ - _ . _ » _ » _ * _ _ _ » . í í ± _ ^ _ * _ _

1959 1960 + 211 + 19 — 118 + 200 + 70 — 37 -4 1.008 + 350 — 241 + 2.189

+

— +

+

+

+

40 2 17 «78 34 13 32 130 48 28 333 13 4 1 126 398 26 14 343 52 17 495 1959— 28 (1) + 10

+ 289 (1) — 565 (2) + 140 (1) + 2 (1)

— U 5 (1) — 363 (1) — 14 (1) + 4 (1 y 3)

— 64 (1) — 6 (4) + 455

+

+

públicos y entificn 1960 122 — . soy 280 — — — 38 — — — — 4) 1.022 idos (2) (1) (6) (4) (5) +1+

++

—

—

—,

+

++

—

+

Errores 10SE 15 11 82 614 158 32 6 50 47 65 6 89 98 32 38 181 i (8) (10) (10) (10) y omisiones (7) 1960 + 81 + 82 — +i 591 — 33 — 531 + 3fl + 87 — + 142 ( + 26)+ 1.056 (10) (9) (10) (10) (10)

(1) Según las omisiones para la preparación del Inlorme anual de la O. E. C. E. (2) Según el boletín mensual del Bundesbank (Banco Federal) (Mareo 1961). (3) Movimientos de capitales privados a corto plazo solamente.

(4) Balanza de pagos para 1959 y estimaciones de balanza de pagos para 19(50, comunicadas por las autoridades turcas. (5) Según In balanza de pagos del Reino Unido para los años 1958 a 1960 (H. M's Stationery Office).

(6) Según la balanza de pagos sobre la base de los reglamentos, establecida por el Ministerio holandés de Hacienda. (7) LuRar residual.

(8) Si se funda sobre el movimiento de reservas de la U. E. B. L. indicado en la nota 15 del cunriro 13 (disminución de IOS millones de dólares), el déficit del lugar residual aumenta a 61 millones de dólares.

(9) Si se funda sobre el movimiento de reservas de la U. E. B. L. indicado en la nota 20 del cuadro 14 (uumento de 160 millones de dó-lares), el excedente del lugar residual se lleva a 42 millones de dólares.

(10) Comprendidos los movimientos a corto plazo, que serán ulteriormente identificados.

LA EVOLUCIÓN DE LAS RESERVAS MONETARIAS DE LOS PAÍSES MIEMBROS

de •cuenta por dos años a partir del 1.° de agosto de 1959; en cuanto a la segunda .partida de 25 millones de unidades de cuenta, le ha sido con-cedida igualmente por dos años a contar desde el 15 de ¡febrero de 1960, en vista de los satisfactorios progresos obtenidos en la realización del

Programa.

Los resultados del Programa en 1959.

A principios de 1960, es decir, seis meses solamente después de la entrada en vigor del Programa, los objetivos inmediatos de la estabili-zación eran alcanzados. Las medidas presupuestarias y las disposiciones tomadas en materia de crédito habían permitido eliminar la demanda excedente y estabilizar los precios, a pesar de una fuerte devaluación de la moneda y de la flexibilidad de los controles. La liberación del 55 por 100 de las importaciones y la aplicación de grandes contingentes globales a ]SL=> importaciones no liberadas no han introducido una progresión de la demanda. Después de la reforma completa del régimen de cambios y pagos exteriores las transacciones con el extranjero se han saldado por vez primera después de muchos años con un fuerte excedente. Bajo el efecto combinado de las medidas tomadas en el plano interior y exterior, la tendencia enraizada a creer en el carácter permanente de la inflación estaba en vías de desaparición. La aplicación de un nuevo sistema unifi-cado de tasas de cambio para la peseta se ¡había revelado como apropia-do y han siapropia-do repatriaapropia-dos por vía oficial ingresos de divisas de un mon-tante sustancial.

La situación económica en 1960.

La estabilización de la demanda y de los ¡precios ha tenido por coro-lario un decaimiento de la actividad en gran número de sectores, que ha persistido hasta finales de 1960. Si I03 gastos públicos han aumentado, los ingresos presupuestarios han aumentado casi en la misma propor-ción, gracias, sobre todo, a los impuestos indirectos. El montante de los efectos líquidos ha aumentado sensiblemente por el hecho, principal-mente, de importantes excedentes de la balanza de pagos; finalprincipal-mente, los depósitos en los bancos comerciales e instituciones de a'horro han aumentado mucho.

Los poderes públicos han tomado un cierto número de medidas