Los factores perceptuales y su relación con la utilización del servicio de banca móvil en Arequipa Metropolitana 2016

137

0

0

Texto completo

(2) Dedicatoria. Dedico el fruto de mi esfuerzo a dios por darme la fortaleza para culminar esta gran etapa de mi vida. A mi padre por su apoyo incondicional para conseguir alcanzar mis metas y porque su amor ilumina mi vida y me inspira a seguir adelante. A mi madre por su cariño y afán en que pueda lograr mis metas. A mis hermanos, por su apoyo y motivación por cumplir mis sueños. A mis sobrinos, que este triunfo sea un impulso por logras sus metas. A Wagner, mi novio, por su apoyo emocional y persistencia para el logro de esta meta. A Nery con quien decidimos realizar la presente tesis y por su empeño en poder culminarlo. A Leydi Rousse, por su apoyo con el equipo informático. Vanessa Arteaga Poccori. A Dios quien supo guiarme por el buen camino, y darme las fuerzas necesarias Para realizar este trabajo de investigación A mis padres Rosa y Fernando por su apoyo, consejos, comprensión y amor absoluto en los momentos difíciles a lo largo de mi carrera profesional y esperan con ansia su final A mis hermanos, por su apoyo incondicional A mis amigas, en especial a Vanessa por acompañarme en los momentos oportunos en la elaboración de esta tesis. Finalmente, a los maestros y administrativos aquellos que aportaron en cada etapa de mi camino universitario. Nery Choquehuanca Catari. ii.

(3) Agradecimientos. Expresamos nuestra mayor gratitud y aprecio a: La Universidad Nacional de San Agustín de Arequipa y sus profesores; quienes nos brindaron sus conocimientos y experiencias para nuestra formación profesional y humana, y que día a día se esforzaban por darnos lo mejor de sí para ser en un futuro unos grandes profesionales. La plana administrativa en especial a Sr. William, Dani, Eloy y Sra. Sandra por la gran generosidad y apoyo en todo momento para el desarrollo exitoso de la presente investigación. A la plana docente de la facultad, en especial a Bernardo de la Gala y Américo Hurtado, a quienes estimamos por sus valiosos consejos en el desarrollo de la investigación. Nuestros compañeros y amigos de promoción; con quienes compartimos el entusiasmo y esfuerzo en cada etapa de la carrera.. iii.

(4) Resumen La banca móvil, consiste en la realización de operaciones bancarias a través de los teléfonos celulares a cualquier hora en cualquier lugar y en todo momento, es un servicio adicional que ofrecen las entidades bancarias para que sus clientes realicen operaciones bancarias a través del celular ya sea por mensajes de texto o por aplicaciones descargadas a través de internet. La presente investigación determina la relación entre los factores perceptuales y la utilización de los servicios de banca móvil en Arequipa metropolitana – 2016, por lo que se utilizó una adaptación del Modelo de Aceptación Tecnológica (TAM) estableciendo así dos variables una independiente que viene a ser los factores perceptuales y la otra dependiente que es la utilización del servicio de banca móvil, con respecto a los factores perceptuales hemos tomado en cuenta las siguientes dimensiones utilidad percibida, facilidad de uso percibida, compatibilidad con el estilo de vida e innovación personal hacia las tecnologías de información que nos ayudaran a determinar la relación que existe con la intención de uso del servicio de banca móvil. Tomando como técnica de recolección de datos un cuestionario con el objeto de adquirir la información necesaria para el desarrollo de esta investigación, la cual se realizó a un total de 384 clientes de los bancos privados de la ciudad de Arequipa metropolitana. Para el análisis de la información se utilizaron tablas de respuestas obtenidas del software SPSS. El tipo de investigación fue no experimental, pues no se sometió a los clientes a ninguna situación específica y mucho menos se influyó en su comportamiento para obtener los resultados. Concluyendo que los factores perceptuales que se tomaron en cuenta para el estudio tienen una relación positiva con el uso de los servicios de banca móvil.. Palabras claves: Banca móvil, operaciones bancarias, teléfono celular, factores perceptuales, modelo de aceptación tecnológica. iv.

(5) Abstract Mobile banking, consisting of banking transactions through cell phones at any time in any place and at all times, is an additional service offered by banks to their clients to carry out banking operations through the cell phone either by text messages or by applications downloaded over the internet. The present investigation determines the relationship between perceptual factors and the use of mobile banking services in Arequipa metropolitan - 2016, so that an adaptation of the Technological Acceptance Model (TAM) was used, thus establishing two independent variables that become The perceptual factors and the dependent one that is the use of the mobile banking service, with respect to the perceptual factors we have taken into account the following dimensions perceived utility, perceived ease of use, compatibility with the lifestyle and personal innovation towards the technologies Of information that will help us determine the relationship that exists with the intention to use the mobile banking service. Taking as a data collection technique a questionnaire with the purpose of acquiring the necessary information for the development of this research, which was done to 384 clients of the private banks of the metropolitan city of Arequipa. For the analysis of the information, response tables obtained from the SPSS software were used. The type of research was non-experimental, as it did not subject the clients to any specific situation and much less influenced their behavior to obtain the results. Concluding that the perceptual factors that were taken into account for the study have a positive relation with the use of mobile banking services.. Key words: Mobile banking, banking operations, cell phone, perceptual factors, technological acceptance model.. v.

(6) Índice Contenido Dedicatoria .........................................................................................................................................ii Agradecimientos ...............................................................................................................................iii Resumen ............................................................................................................................................ iv Abstract ..............................................................................................................................................v Índice ................................................................................................................................................. vi Índice de Tablas................................................................................................................................ ix Índice de Figuras .............................................................................................................................. xi Índice de Apéndice .......................................................................................................................... xii Introducción.................................................................................................................................... xiii CAPITULO I .................................................................................................................................... 1 MARCO METODOLÓGICO......................................................................................................... 1 1.1.. Planteamiento del problema de investigación................................................................ 1. 1.1.1.. Enunciado ................................................................................................................. 1. 1.1.2.. Descripción del problema ........................................................................................ 1. 1.1.3.. El problema de investigación................................................................................... 2. 1.1.4.. Justificación de la investigación .............................................................................. 3. 1.2.. Variables, dimensiones e indicadores de la Investigación ............................................ 4. 1.2.1.. Variable Independiente: Factores perceptuales .................................................... 4. 1.2.2.. Variable Dependiente: Utilización de la banca móvil ........................................... 4. 1.3.. Interrogantes de la investigación .................................................................................... 5. 1.3.1.. Interrogante general ................................................................................................ 5. 1.3.2.. Interrogantes específicos.......................................................................................... 5. 1.4.. Objetivos de la investigación ........................................................................................... 5. 1.4.1.. Objetivo General ...................................................................................................... 6. 1.4.2.. Objetivos Específicos................................................................................................ 6. 1.5.. Hipótesis de la Investigación ........................................................................................... 6. 1.5.1.. Hipótesis General ..................................................................................................... 6. 1.5.2.. Hipótesis Específicas ................................................................................................ 6. 1.6.. Método y metodología de la investigación ...................................................................... 7. 1.6.1.. Técnicas e instrumentos de investigación ............................................................... 7. 1.6.2.. Campo de verificación ............................................................................................. 8. 1.6.3.. Apartados Metodológicos ........................................................................................ 9 vi.

(7) 1.6.4.. Estructura y diseño de los instrumentos .............................................................. 12. 1.6.5.. Estrategia de recolección de datos ........................................................................ 14. CAPITULO II................................................................................................................................. 16 MARCO TEÓRICO ...................................................................................................................... 16 2.1.. Antecedentes de la investigación ................................................................................... 16. 2.2.. Banca Móvil .................................................................................................................... 18. 2.2.1.. Modelos de negocio de banca móvil ...................................................................... 19. 2.2.2.. Plataformas tecnológicas de la banca móvil......................................................... 23. 2.2.3.. Banca Móvil como mecanismo para el uso del dinero electrónico ..................... 25. 2.2.4.. Ventajas de la banca móvil para los bancos......................................................... 26. 2.2.5.. Ventajas de la banca móvil para los clientes ........................................................ 29. 2.2.6.. Riesgos de la banca móvil ...................................................................................... 31. 2.2.7.. Marco regulatorio de la banca móvil en el Perú .................................................. 36. 2.3.. Modelo de Aceptación Tecnológica (TAM) y los factores perceptuales .................... 37. 2.3.1.. El Modelo de Aceptación Tecnológica (Technology Acceptance Model, TAM)37. 2.3.2.. Los factores involucrados en la utilización de la banca móvil............................ 39. CAPITULO III ............................................................................................................................... 41 MARCO REFERENCIAL ............................................................................................................ 41 3.1. Evolución de la banca móvil en el Perú y Arequipa ......................................................... 41 CAPITULO IV ............................................................................................................................... 45 OPERACIONES BANCARIAS .................................................................................................... 45 4.1.. Operaciones financieras en el sistema bancario .......................................................... 45. 4.1.1.. Depósitos en efectivo .............................................................................................. 46. 4.1.2.. Depósitos ................................................................................................................. 46. 4.1.3.. Deposito fondos mutuos ......................................................................................... 46. 4.1.4.. Pago de tarjetas ...................................................................................................... 47. 4.1.5.. Pago de letras .......................................................................................................... 47. 4.1.6.. Cobro de cheques ................................................................................................... 47. 4.1.7.. Emisión de chequera de gerencia .......................................................................... 47. 4.1.8.. Depósito de cheques ............................................................................................... 47. 4.1.9.. Venta de chequeras ................................................................................................ 47. 4.1.10.. Carta orden ............................................................................................................. 48. 4.1.11.. Cobro Cts. ............................................................................................................... 48. 4.1.12.. Pago de servicios ..................................................................................................... 48 vii.

(8) 4.1.13.. Emisión de transferencias ...................................................................................... 48. 4.1.14.. Venta de seguros ..................................................................................................... 48. 4.1.15.. Tipo de cambio ....................................................................................................... 48. 4.2.. Operaciones financieras a través de la banca móvil.................................................... 49. CAPITULO V ................................................................................................................................. 60 RESULTADOS DE LA INVESTIGACIÓN ................................................................................ 60 5.1.. Procesamiento y presentación de datos ........................................................................ 60. 5.1.1.. Codificación y tabulación de instrumento de recopilación de información ...... 61. 5.1.2.. Resultados de la prueba de validez y confiabilidad............................................. 61. 5.2.. Resultados de análisis de confiabilidad y validez ........................................................ 62. 5.2.1. Resultados de la prueba de análisis de confiabilidad y validez de la variable independiente. ......................................................................................................................... 64 5.2.2.. Fiabilidad de alfa de Cronbach de la variable dependiente ............................... 68. 5.3.. Depuración del instrumento, resultados de la prueba de validez y confiabilidad .... 69. 5.4.. Análisis de las características demográficas de la población objetivo. ...................... 72. 5.5.. Resultados de las variables de estudio .......................................................................... 75. 5.5.1. 5.6.. Resultados de determinación de relación entre variables de estudio. ............... 76. Prueba de hipótesis......................................................................................................... 77. 5.6.1.. Planteamiento de hipótesis general ....................................................................... 78. 5.6.2.. Hipótesis Específicos .............................................................................................. 80. 5.6.3. Resumen general de los resultados de la investigación de acuerdo a la adaptación del modelo de aceptación tecnológica en la banca móvil ................................ 88 5.7.. Otros resultados importantes de la investigación ........................................................ 90. 5.7.1.. Variable independiente factores perceptuales................................................. 90. 5.7.2.. Variable dependiente utilización de banca móvil ............................................ 91. Conclusiones ................................................................................................................................... 99 Recomendaciones ......................................................................................................................... 101 Bibliografía ................................................................................................................................... 102 Apéndice ........................................................................................................................................ 109. viii.

(9) Índice de Tablas Tabla 1: Operacionalización de Variable independiente .................................................................. 4 Tabla 2: Operacionalizacion de Variable dependiente ..................................................................... 5 Tabla 3: Factores estudiados y afirmaciones que los componen .................................................... 12 Tabla 4: Calificaciones de la encuesta por medio del cuestionario ................................................ 14 Tabla 5: Matriz de Operacionalización del cuestionario................................................................ 15 Tabla 6: Amenazas en dispositivos móviles. .................................................................................... 35 Tabla 7: Sistema financiero: Número Total de transacciones monetarias por canal de atención. 43 Tabla 8: Sistema financiero: Monto de transacciones monetarias por canal de atención. ............ 45 Tabla 9: Resultado de casos ............................................................................................................ 62 Tabla 10: Resultados de la prueba de Alfa de Cronbach general................................................... 62 Tabla 11: Estadísticos de fiabilidad de los ítems del cuestionario ................................................. 63 Tabla 12: Estadísticas de fiabilidad de la variable factores perceptuales...................................... 64 Tabla 13: Estadísticas de fiabilidad, dimensiones de la variable factores perceptuales ................ 64 Tabla 14: Alfa de Cronbach de la dimensión utilidad percibida .................................................... 66 Tabla 15: Alfa de Cronbach de la dimensión facilidad del uso percibida ...................................... 66 Tabla 16: Alfa de Cronbach de la dimensión compatibilidad con el estilo de vida ........................ 67 Tabla 17: Alfa de Cronbach de la dimensión Innovación personal hacia las TIC´S ...................... 67 Tabla 18: Estadísticas de fiabilidad, de la variable utilización de servicio de banca móvil .......... 68 Tabla 19: Estadísticas de fiabilidad detallada de los ítems de la dimensión intención de uso ....... 68 Tabla 20: Resultados de la prueba de Alfa de Cronbach general - Depurado al 100%................. 69 Tabla 21: Estadísticos de fiabilidad de la variable factores perceptuales -Depurado al 100% ..... 69 Tabla 22: Estadísticas de fiabilidad, dimensiones de la variable factores perceptuales Depurado al 100% ................................................................................................................................................ 70 Tabla 23: Estadísticos de fiabilidad de la variable dependiente -Depurado al 100% .................... 71 Tabla 24: Descripción del sexo ....................................................................................................... 72 Tabla 25: Descripción del Edad ...................................................................................................... 72 Tabla 26: Descripción de nivel de instrucción ................................................................................ 73 Tabla 27: Descripción de ocupación............................................................................................... 74 Tabla 28: Descripción de nivel de ingreso ...................................................................................... 74 Tabla 29: Coeficiente de correlación de Pearson entre la variable factores perceptuales, sus dimensiones y variable utilización de banca móvil .......................................................................... 76 Tabla 30: Correlación entre factores perceptuales y la utilización de banca móvil....................... 78 Tabla 31: Correlación entre la dimensión utilidad percibida y la intención de uso ....................... 80 Tabla 32: Correlación entre la dimensión facilidad de uso percibida y la intención de uso.......... 82 Tabla 33: Correlación entre la dimensión de compatibilidad con estilo de vida y la intención de uso .................................................................................................................................................... 84 Tabla 34: Correlación entre la dimensión de innovación personal hacia las TI y la intención de uso .................................................................................................................................................... 86 Tabla 35: Detalle de calificación variable de factores perceptuales .............................................. 90 Tabla 36: Detalle de calificación variable de utilización de la banca móvil .................................. 91 Tabla 37: Distribución de género en los clientes de banca móvil según grado la ocupación que poseen............................................................................................................................................... 92. ix.

(10) Tabla 38: Distribución de género en los clientes de banca móvil según grado su formación académica que poseen...................................................................................................................... 94 Tabla 39: Distribución de género en los clientes de banca móvil según su edad que poseen ........ 95 Tabla 40: Distribución de género en los clientes de banca móvil según su nivel de ingreso. ........ 97. x.

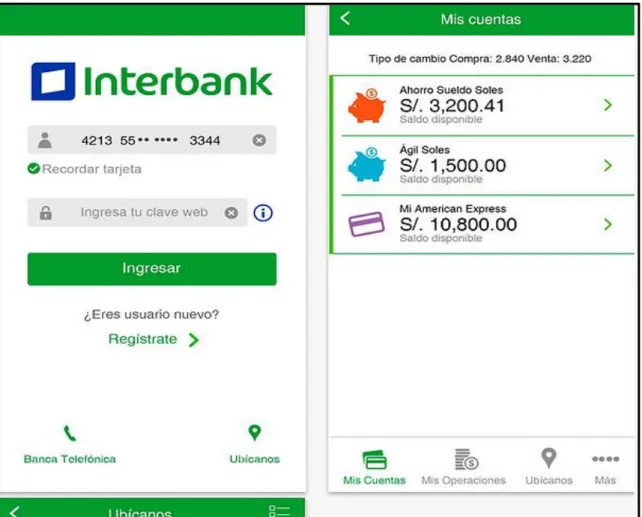

(11) Índice de Figuras. Figura 1: Modelo de negocio de banca móvil ................................................................................. 19 Figura 3: Modelo de Aceptación de Tecnología original, Chuttur (2009) ...................................... 38 Figura 4: Número de transacciones de banca móvil en bancos: 2008-2014 ................................... 42 Figura 5: Líneas en servicio de telefonía móvil (Unidades) Arequipa Periodo: 2009 – 2014 ........ 44 Figura 6: Clasificación de las Operaciones bancarias. .................................................................... 46 Figura 7:Aplicación de Banca Móvil BCP para iPhone y iPad Tomado de Apple Store. .............. 50 Figura 8: Aplicación Banca Móvil BBVA Continental. Tomado de Apple Store. ......................... 53 Figura 9: Aplicación Banca Móvil Interbank. ................................................................................. 57 Figura 10: Aplicación Banca Móvil Scotiabank. Tomado de Apple Store ..................................... 59 Figura 11: Coeficiente de correlación de Pearson entre la utilización de banca móvil y los factores perceptuales. ..................................................................................................................................... 79 Figura 12: Correlación entre la dimensión utilidad percibida y la intención de uso ....................... 81 Figura 13:Relación entre la dimensión de facilidad de uso percibida y la intención de uso de banca móvil ................................................................................................................................................ 83 Figura 14:Correlación entre la dimensión de compatibilidad con estilo de vida y la intención de uso .................................................................................................................................................... 85 Figura 15: Relación entre la variable de innovación personal hacia las TIC´S y la intención de uso de banca móvil ................................................................................................................................. 87 Figura 16:Resultados de las relaciones entre las variables y sus dimensiones ............................... 89 Figura 17:Género de los clientes de banca móvil según su ocupación ........................................... 93 Figura 18:Género de los clientes de banca móvil según su grado de instrucción ........................... 94 Figura 19:Género de los clientes de banca móvil según las edades ................................................ 96 Figura 20: Género de los clientes de banca móvil según el nivel de ingreso.................................. 97. xi.

(12) Índice de Apéndice. Apéndice A.Cuestionario para realizar la encuesta ....................................................................... 109 Apéndice B. Encuesta realizada para analizar la prueba piloto ..................................................... 111 Apéndice C. Resumen de procesamiento de casos en la prueba piloto ......................................... 112 Apéndice D. Estadísticas de fiabilidad, de la prueba piloto de la investigación ........................... 112 Apéndice E. Encuesta general de la investigación ........................................................................ 113 Apéndice F. Calificaciones según el dato sexo de la variable factores perceptuales .................... 122 Apéndice G. Calificaciones según el dato sexo de la variable factores perceptuales mediante su figura .............................................................................................................................................. 122 Apéndice H. Calificaciones según el dato sexo de la variable utilización de banca móvil ........... 123 Apéndice I. Calificaciones según el dato sexo de la variable utilización de banca móvil mediante su figura.......................................................................................................................................... 123. xii.

(13) Introducción. El desarrollo de nuevas tecnologías ofrece una oportunidad de crecimiento al sistema bancario, en la medida en que las economías continúan progresando, cada vez más los clientes bancarios exigen que los servicios tengan las siguientes características como: calidad, rapidez e innovación financiera. La tecnología aplicada a la banca es un tema por demás interesante ya que es un factor determinante en el logro de la efectividad y eficacia en las operaciones bancarias. La adopción de estos servicios por parte de los consumidores arequipeños no ha sido significativa. El nivel de transacciones realizadas por canales alternativos a la banca personal es todavía reducido. La banca telefónica, banca móvil y banca por internet en el 2011 conformaron en conjunto apenas el 4,5% del total de transacciones realizadas (ASBANC, 2012). Al respecto, diversos autores consideran que la baja intención por adoptar los servicios de banca móvil constituye la barrera más importante para el éxito de este este tipo de tecnología (Koenig- Lewis, Palmer &Moll, 2010). El presente estudio propone determinar la relación entre los principales factores perceptuales que impulsan a los consumidores de Arequipa Metropolitana a utilizar este tipo de servicios. Para ello, se aplicó una adaptación del Modelo de Aceptación de Tecnología (Technology Acceptance Model, TAM) a partir de una encuesta a 384 clientes del sistema bancario, con miras a determinar la relación de los factores “Utilidad Percibida”, “Facilidad de Uso Percibida”, “Compatibilidad con el Estilo de Vida” e “Innovación Personal Hacia la Tecnología de la Información” con el uso del servicio de banca móvil. Los resultados obtenidos buscan validar la importancia de estos factores en el contexto de la ciudad de Arequipa Metropolitana. A continuación, se detallará los capítulos de la investigación:. xiii.

(14) Capítulo I, desarrollaremos el marco metodológico de la investigación; planteamiento del problema, variables e indicadores, interrogantes de la investigación, objetivos, el planteamiento de la hipótesis y metodología del trabajo de investigación. Capitulo II, plasmará temas referentes al marco teórico o marco conceptual del tema a investigar que son los factores perceptuales y la banca móvil. Capítulo III, enfatizará el marco referencial sobre la evolución de la banca móvil en el Perú y en contexto de estudio como es Arequipa Metropolitana. Capitulo IV, desarrollará el tema de las operaciones bancarias en la banca privada y a través de la banca móvil. Por ultimo en el capítulo V desarrollaremos el análisis de los resultados de la investigación.. xiv.

(15) 1. CAPITULO I MARCO METODOLÓGICO 1.1.. Planteamiento del problema de investigación. 1.1.1. Enunciado Los factores perceptuales de los clientes de la banca privada y su relación con la utilización del servicio de banca móvil en Arequipa – Metropolitana, 2016.. 1.1.2. Descripción del problema Las Tecnologías de la Información y la Comunicación (TIC) están cambiando cada vez más la manera de hacer negocios debido a la globalización, el sistema financiero no podía quedarse atrás. Es así como han nacido nuevas formas de comercialización de productos y se han abierto las fronteras comerciales de las naciones. Se incorporan nuevas tecnologías de información en los servicios bancarios, que están alterando las definiciones tradicionales de producto, mercado y cliente, y que han cambiado la banca global, desarrollándose así la banca móvil que consiste en realizar servicios bancarios utilizando un teléfono celular, como un medio de comunicación entre los bancos y sus clientes ya sean personas naturales o jurídicas, para realizar transacciones a un menor tiempo y costo para sus usuarios, optimizando mejor sus recursos. La liberalización y aparición de nuevas formas de tecnología, han creado condiciones de mercado altamente competitivas, las cuales han tenido un impacto crítico sobre el comportamiento del consumidor. Si bien en los inicios de la banca por celular, los clientes no tenían confianza en este nuevo medio; la facilidad de su uso, la rapidez del servicio y la reducción de costos que representa no tener que trasladarse a las oficinas de los bancos ni realizar largas colas, son sus más significativas ventajas, y los factores que explican su importante crecimiento. Ahora bien, la banca móvil comprende aquellas herramientas que.

(16) 2. ofrecen una entidad para que sus clientes hagan sus operaciones bancarias a través de un teléfono celular. Hoy por hoy, a través de un teléfono celular, un usuario puede conectarse a sus cuentas desde cualquier lugar. Para ello sólo es necesario ingresar a la aplicación descargada o a la plataforma de la telefonía y seleccionar el servicio de banca móvil para poder realizar transacciones y otras operaciones financieras, utilizando su código de usuario y la contraseña secreta que tiene como cliente y que le identifican como tal. Así mismo, el uso de nuevas tecnologías es especialmente importante en la banca, ya que para dicha industria la eficiencia y eficacia que conlleva es trascendental, en el sentido de que sus costos disminuyen ya que, por ejemplo, no se necesitan tantos empleados, y tampoco se deben preocupar en ampliar o abrir sucursales. Cabe destacar que muchos usuarios han optado usar la banca móvil, debido a su conveniencia, en términos de tiempo y costo.. 1.1.3. El problema de investigación La banca privada en el Perú actualmente ofrece el servicio de banca móvil a sus clientes este servicio permite a sus clientes realizar con rapidez y facilidad sus operaciones bancarias en cualquier momento y lugar por medio de su celular a través de un aplicativo, sin ir personalmente a los establecimientos de cada banco esto significa para los clientes ahorro de tiempo y dinero también mayor autonomía en realizar sus operaciones, y a su vez esto permite que las entidades bancarias puedan reducir sus costos operativos y ofrecer sus productos y servicios de manera personalizada. Sin embargo la utilización de este servicio no ha sido significativa, el nivel de transacciones realizadas a través de este medio es todavía reducido, a febrero del 2016 la banca móvil solo conformo el 0.10% del total de transacciones realizadas por canales de.

(17) 3. atención (ASBANC, 2016).Es así que la presente investigación identificara los principales factores que impulsaran a los clientes de la banca privada de Arequipa metropolitana a utilizar este tipo de servicio y los resultados obtenidos determinaran la importancia de estos factores en el contexto de la ciudad de Arequipa.. 1.1.4. Justificación de la investigación Justificación Práctica: La presente investigación será útil para dar a conocer los elementos necesarios para que las entidades bancarias de Arequipa puedan desarrollar estrategias que permitan impulsar la utilización de la banca móvil en el mercado peruano. Teórica: En la actualidad existe una nueva forma de realizar operaciones bancarias, eso generó que este tipo de estudios refuercen la temática relacionada con la necesidad de gestionar las operaciones bancarias a partir de herramientas digitales con el objeto de mantener un posicionamiento sustentable y sostenible en el tiempo (Furst y Lang ,2002). La banca móvil permite realizar operaciones financieras como transferencias, consultas y pagos a través de un celular. Con esta investigación se pretende explorar e indagar sobre la banca móvil específicamente aquellos factores que inciden en su uso, un área que no ha sido desarrollada en su totalidad ya que no hay un campo de conocimiento definido que lo estudie. Metodológica: La presente investigación motivada a las implicaciones metodológicas, servirá de base para estudios relacionados con esta área, así mismo, es una guía para los estudiantes que desarrollen investigaciones futuras referidas a esta temática. Para lograr el cumplimiento de los objetivos de estudio se acude al empleo de técnicas de investigación a través de la.

(18) 4. aplicación del cuestionario y su procesamiento en el software SPSS, con lo que se busca determinar la relación de los factores perceptuales con la utilización de la banca móvil. Así en los resultados de la investigación se validó el instrumento (cuestionario) que podrá ser empleado en otras investigaciones.. 1.2.. Variables, dimensiones e indicadores de la Investigación 1.2.1. Variable Independiente: Factores perceptuales. Tabla 1: Operacionalización de Variable independiente Variable Dimensiones. Indicadores. Independiente Cantidad. de. horas. Utilidad percibida ahorradas Facilidad de uso percibida. Nivel de dificultad en el uso Cantidad de líneas que. Factores Perceptuales. Compatibilidad con el estilo de acceden al servicio. de. vida internet móvil Innovación personal hacia las Cantidad tecnologías de información Elaboración: Propia. 1.2.2. Variable Dependiente: Utilización de la banca móvil. descargadas. de. APPS.

(19) 5. Tabla 2: Operacionalización de la variable dependiente Variable Dependiente Utilización del servicio de banca móvil. Dimensiones. Intención de uso. Indicadores Cantidad de transacciones bancarias realizadas. Elaboración: Propia. 1.3.. Interrogantes de la investigación. 1.3.1. Interrogante general ¿Cuál es la relación entre los factores perceptuales de los clientes de la banca privada y la utilización del servicio de banca móvil en Arequipa metropolitana - 2016? 1.3.2. Interrogantes específicos . ¿Cuál es la relación entre la utilidad percibida de los clientes de la banca privada y la intención de uso del servicio de la banca móvil en Arequipa metropolitana 2016?. . ¿Cuál es la relación entre la facilidad de uso percibida de los clientes de la banca privada y la intención de uso del servicio de banca móvil en Arequipa metropolitana 2016?. . ¿Cómo se relaciona la compatibilidad con el estilo de vida de los clientes de la banca privada y la intención de uso del servicio de banca móvil en Arequipa metropolitana 2016?. . ¿Cuál es la relación entre la innovación personal hacia nuevas tecnologías de los clientes de la banca privada y la intención de uso del servicio de banca móvil en Arequipa metropolitana 2016?. 1.4.. Objetivos de la investigación.

(20) 6. 1.4.1. Objetivo General Determinar la relación entre los factores perceptuales de los clientes de la banca privada y la utilización del servicio de banca móvil en Arequipa Metropolitana 2016.. 1.4.2. Objetivos Específicos . Examinar la relación entre la utilidad percibida de los clientes de la banca privada y la intención de uso de la banca móvil en Arequipa Metropolitana 2016. . Conocer la relación entre la facilidad de uso percibida de los clientes de la banca privada y la intención de uso de la banca móvil en Arequipa Metropolitana 2016. . Analizar la relación entre la compatibilidad con el estilo de vida de los clientes de la banca privada y la intención de uso de la banca móvil en Arequipa Metropolitana 2016. . Conocer la relación entre la innovación personal hacia nuevas tecnologías de los clientes de la banca privada y la intención de uso de la banca móvil en Arequipa Metropolitana 2016. 1.5.. Hipótesis de la Investigación. 1.5.1. Hipótesis General HG: Los factores perceptuales de los clientes de la banca privada se relacionan positivamente con la utilización del servicio de banca móvil en Arequipa – Metropolitana 2016.. 1.5.2. Hipótesis Específicas.

(21) 7. HE1: La utilidad percibida de los clientes de la banca privada tiene relación positiva con la intención de uso del servicio de banca móvil en Arequipa Metropolitana 2016. HE2: La facilidad de uso percibida de los clientes de la banca privada se relaciona positivamente con la intención de uso del servicio de banca móvil en Arequipa Metropolitana 2016. HE3: La compatibilidad con el estilo de vida de los clientes de la banca privada se relaciona de manera positiva con la intención de uso del servicio de banca móvil en Arequipa Metropolitana 2016. HE4: La innovación personal hacia las tecnologías de la información de los clientes de la banca privada tiene relación significativa con la intención de uso del servicio de banca móvil en Arequipa Metropolitana 2016.. 1.6.. Método y metodología de la investigación. 1.6.1. Técnicas e instrumentos de investigación Técnicas Considerando que este tipo de investigación se puede apoyar en diferentes técnicas tales como la entrevista, la encuesta, la observación, por el tipo de instrumento preparado, la técnica utilizada en la presente investigación corresponde a la técnica de encuesta estructurada para recolección de datos tanto de las variables independientes como de la variable dependiente. Instrumentos Habiendo definido que la técnica a emplear en el proceso de recolección de datos, corresponde a una encuesta estructurada, debemos mencionar que el instrumento que corresponde a la presente investigación es un cuestionario, el diseño y su elaboración ha sido adaptada de distintos estudios relacionados a nuestra investigación.

(22) 8. Formato de la encuesta El formato de la encuesta de la presente investigación se detallará en el anexo.. 1.6.2. Campo de verificación Ámbito La presente investigación tiene como ámbito geográfico a la ciudad de Arequipa metropolitana del departamento de Arequipa. -. País: Perú. -. Región: Arequipa. -. Departamento: Arequipa. -. Provincia: Arequipa. -. Distrito: Arequipa Unidad de estudio Población En el contexto de la investigación, la población del estudio se llama al conjunto total. de individuos susceptibles de poseer la información buscada. Según el INEI (2016) el número de población arequipeña proyectada que usa el servicio de telefonía móvil en Arequipa es de 910,908 habitantes. El público objetivo de la investigación está compuesto por personas naturales hombres y mujeres de 18 a 75 años de edad, que son del nivel socioeconómico A, B y C, que cuentan al menos con un teléfono móvil y con una cuenta personal en un banco perteneciente a la banca privada conformada por los principales bancos del Perú como el Banco de crédito del Perú, Banco Continental, Interbank y Scotiabank que ofrezca el servicio de banca móvil. Muestra.

(23) 9. Es la parte de la población en la que se miden las características estudiadas que en este caso son los clientes de la banca móvil de la banca privada de Arequipa. Tipo de muestreo: Por conveniencia. Debido a que no se precisa exactamente la población objetivo y que en ello se puede calcularse de antemano la probabilidad de cada una de las muestras que sea posible seleccionar. Técnica de muestreo: Aleatorio simple. Es el muestreo en el que todas las muestras tienen la misma probabilidad de ser seleccionadas y en el que las unidades obtenidas a lo largo del muestreo se devuelven a la población. Tamaño de muestra: Por tratarse de una población extensa y de difícil acceso de ser estudiada en su totalidad, se calculó una muestra de 384 casos. La muestra fue obtenida por conveniencia.. 1.6.3. Apartados Metodológicos Tipo de investigación Según Hernández, R; Fernández, C. y Baptista P. (2010), en su libro metodología de la investigación, determinan que, “los tipos de investigación son: Exploratoria, descriptiva, correlacional y explicativa” (p.99). Para está investigación el tipo de investigación es descriptiva y correlacional. Es descriptiva porque se analiza las variables de control y otros. Así mismo, es correlacional porque maneja variable independiente y variable dependiente, que nos permite analizar la relación entre ambas variables. Enfoque de la investigación La investigación se desarrolla bajo el enfoque cuantitativo..

(24) 10. Método En el presente trabajo de investigación utilizaremos el método deductivo con el objeto de partir de aspectos generales que se derivaron hacia situaciones particulares o expresiones lógicas. Diseño de investigación El diseño de la investigación son estrategias o planes concebidos para obtener la información deseada; en ese sentido, los diseños pueden ser, experimentales y no experimentales, la presente investigación es no experimental, pues no se sometió a los clientes a ninguna situación específica y mucho menos se influyó en su comportamiento para obtener los resultados. Se ha seleccionado un estudio no experimental ya que lo que se pretende es observar el fenómeno tal como se presenta en la realidad, sin manipular las variables o exponer a estímulos a los sujetos estudiados. Tipo de diseño de investigación La investigación es de corte transversal. Determinación de la Metodología de Investigación El desarrollo del trabajo está basado en la evaluación y estudio de las variables que responden a aspectos cualitativos, correspondiente a los factores perceptuales y su relación con la utilización del servicio de banca móvil, a través de sus diferentes dimensiones, mediante la técnica de la aplicación de una encuesta estructurada cuyo instrumento es un cuestionario el cuál será sometido a través de una prueba piloto y con el paquete estadístico SPSS. El trabajo de campo se llevó a cabo por los propios investigadores desde el 01 de agosto al 02 de septiembre del año 2016..

(25) 11. La aplicación de las encuestas se hicieron in situ, a los clientes de la banca privada de la ciudad de Arequipa metropolitana tomando en cuenta a los cuatro principales bancos pertenecientes a este sector tales como el BCP, BBVA, INTERBANK Y SCOTIABANK que ofrecen el servicio de banca móvil ; el horario de la ejecución de las encuestas se hizo al inicio del horario de atención de cada banco, destacando que el tamaño de la muestra fue determinado mediante fórmulas estadísticas y con diseño muestral probabilístico aleatorio simple.. Etapas del proceso El proceso, tendrá las siguientes etapas: . 1era. Etapa: Estimación de la población o universo de las unidades de estudio y determinación de la muestra correspondiente. . 2da. Etapa: Aplicación de pruebas de contenido del instrumento, mediante una encuesta piloto.. . 3era. Etapa: Recopilación de información de campo.. . 4ta. Etapa: Tabulación y procesamiento de información.. Ordenación y medición de datos La información acopiada, se someterá a un proceso de codificación de datos de las variables de control y de la información acopiada que corresponde tanto a la variable independiente como dependiente. La información tabulada, permitirá la formulación de tablas de frecuencias, así como indicadores estadísticos de confiabilidad e indicadores estadísticos relacionales.. Procedimientos y pruebas estadísticas.

(26) 12. Los procedimientos estadísticos a aplicarse, están en función del tipo, diseño y nivel de investigación, entre los que podemos mencionar el procesamiento de información y tabulación que se realizará en excel y en el paquete estadístico SPSS. Los resultados se manejarán a nivel relacional, aparte de ello se determinarán los niveles de correlación entre las variables. Referente a las pruebas estadísticas, se trabajó con el indicador o coeficiente de alfa de Cronbach, con la finalidad de medir la fiabilidad, validez y factibilidad del instrumento, cuestionario, así mismo para poder determinar la relación entre las variables de estudio con pruebas de correlación, con indicadores de Pearson (coeficiente de correlación de Pearson).. 1.6.4. Estructura y diseño de los instrumentos En función de las referencias bibliográficas revisadas en la investigación, se aplicará la siguiente estructura la cual se describe en la tabla 3.. Tabla 3: Factores estudiados y afirmaciones que los componen Variables independientes. Proposiciones. Utilidad percibida (UP) P-1. El uso de servicios de banca móvil me permitirá realizar mis operaciones bancarias más rápido.. P-2. El uso de servicios de banca móvil mejorará mi utilización de servicios bancarios.. P-3. El uso de servicios de banca móvil me facilitará llevar a cabo mis transacciones bancarias.. P-4. Considero que los servicios de banca móvil son útiles para obtener información, como mis estados de cuenta.. Fuente: Davis, (1989). Facilidad de uso percibida (FUP).

(27) 13. P-5. No tendré dificultad en aprender a utilizar los servicios de banca móvil.. P-6. Mis interacciones con los servicios de banca móvil serán claros y comprensibles.. P-7. No tendré dificultad para convertirme en un experto usuario en servicios de banca móvil.. P-8. Creo que los servicios de banca móvil son fáciles de usar.. Fuente: Davis, (1989). Compatibilidad con estilo de vida (CEV) Creo que utilizaré los servicios de banca móvil porque se adaptan P-9 bien a mi estilo de vida. P-10. Creo que utilizaré los servicios de banca móvil porque esta tecnología me conviene.. P-11. Creo que mi teléfono está listo para utilizar los servicios de banca móvil.. Fuente: Koenig-Lewis, Palmer &Moll, (2010). Innovación Personal hacia las TI (IPTI) En el trabajo, cuando oigo algo sobre nuevas tecnologías de la P-12 información, busco la manera de usarlas. P-13. Entre mi entorno, generalmente soy el primero en probar las nuevas tecnologías de información.. P-14. En general, dudo para probar nuevas tecnologías de la información.. P-15. Me gusta mucho experimentar con las nuevas tecnologías de la información.. Fuente: Yiu, Grant & Edgar, (2007). Intención de uso Variable dependiente Tengo intención de utilizar los servicios de banca móvil. P-16 P-17. Utilizaré los servicios de banca móvil a menudo.. P-18. Tengo la intención de utilizar los servicios de banca móvil a menudo para realizar mis transacciones bancarias.. Fuente: Koenig-Lewis, Palmer & Moll, (2010). Elaboración: Propia.. Escala de medición La escala de medición de las variables planteadas en el instrumento de recolección de datos, corresponde a la escala de Likert, que viene a ser una medición ordinal, la cual ha sido.

(28) 14. probada y estandarizada en múltiples ocasiones. La misma se puede emplear como escalas de respuesta a preguntas o afirmaciones que se mide en juicios de valor sobre determinadas variables mediante percepciones de las unidades de estudio. Las respuestas del cuestionario están enmarcadas dentro de una escala que va de 1 al 5, donde 1 representa “totalmente en desacuerdo” y 5 representa “totalmente de acuerdo”, ver tabla 4.. Tabla 4: Calificaciones de la encuesta por medio del cuestionario Totalmente en desacuerdo. Concepto. Calificaciones. 1. En Ni de acuerdo desacuerd / Ni en o desacuerdo 2. 3. De acuerdo 4. Totalmente de Acuerdo 5. Fuente: Escala de Likert Elaboración: Propia. 1.6.5. Estrategia de recolección de datos Fuentes de información Primaria: Corresponde en este caso a las unidades de estudio, representado por los clientes de la banca privada a quienes se les realizó la encuesta referente a la investigación. Secundaria: Como fuentes de información secundaria corresponden en general a la diversa literatura utilizada en el presente estudio de investigación, las cuales han sido debidamente referenciadas..

(29) 15. Coordinación y validación del instrumento Tabla 5: Matriz de Operacionalización del cuestionario Variable. Dimensiones. Indicadores. Ítems. Escala de calificación.

(30) 16. Utilidad Percibida. Cantidad de horas ahorradas. P-1. . P-2. . P-3 P-4. Factores Perceptuales. Independiente. P-5 Facilidad de uso percibida. . Totalmente en desacuerdo En desacuerdo Ni de acuerdo / Ni en desacuerdo De acuerdo Totalmente de Acuerdo. Nivel de dificultad P-6 en el uso P-7 P-8. Compatibilidad con el estilo de vida. Cantidad de celulares modernos. P-9 P-10 P-11 P-12. Innovación Personal hacia las tecnologías de información. Cantidad de APPS P-13 descargadas P-14. Utilización del servicio de Banca Móvil. Dependiente. P-15 . P-17. . P-18. . Intención de uso. cantidad de operaciones realizadas. Elaboración: Propia. CAPITULO II MARCO TEÓRICO. 2.1.. P-16. Antecedentes de la investigación. Totalmente en desacuerdo En desacuerdo Ni de acuerdo / Ni en desacuerdo De acuerdo Totalmente de Acuerdo.

(31) 17. Para la realización de la investigación se utilizaron diversas fuentes de apoyo entre las cuales destaca la siguiente tesis consultada de la Universidad católica de Santiago de Guayaquil, facultada de ciencias económicas y administrativas. Fabrizio Bustamante Escudero y Diana Giménez G. (2011). Desarrolla la tesis para optar el Título Profesional de Licenciados en ingenieros comerciales. En mención: “Evaluación del uso del internet en los servicios bancarios básicos por parte de las personas naturales”, Guayaquil 2011.teniendo como objetivo general, evaluar el grado de uso que tiene el internet por parte del usuario natural en los servicios bancarios. Y sus objetivos específicos detallan más sobre el uso de internet. Objetivo especifico •. Investigar uso del internet por parte de las personas naturales.. •. Investigar el grado de satisfacción del usuario de los servicios bancarios a través del. uso del internet. •. Comparación de los servicios de Internet con Chile y España. Conclusiones. •. El 40 % de la población que son los jóvenes y medianamente jóvenes (entre 18 – 35. años) que tienen mayor confianza y dominio del internet. Un 10% de personas que van de entre los 36 años y los 50 años aun no lo manejan bien, mientras que la tercera edad, no quiere saber nada del internet. •. En el nivel de comparación del grado del uso que tiene el internet por parte del. usuario natural en los servicios bancarios en Chile, España y Ecuador, no llega a los mismos niveles ya que en el caso de España fue de donde se expandió el uso del internet en servicios bancarios para habla hispana, por ende nos lleva años de ventaja, mientras que a pesar de que Chile tiene programas establecidos para acceso no nos lleva mucha.

(32) 18. ventaja ya que nosotros realizamos las mismas actividades en servicios bancarios por internet y vamos hacia el desarrollo.. 2.2.. Banca Móvil Entre los principales aportes teóricos que podemos encontrar en la literatura revisada. se tiene los siguientes conceptos sobre la Banca Móvil. Según la circular 046-2010 del Banco Central de Reserva del Perú (BCRP) define a la banca móvil conocida también como M-Banking (Mobile Banking) o banca por celular, consiste en la realización de operaciones bancarias a través de los teléfonos celulares. La banca móvil permite a los clientes bancarios el manejo de sus cuentas aún en localidades remotas, siempre que cuenten con la cobertura del servicio de telefonía celular. Tiwari, R y Buse, S (2007) indican que la Banca móvil se refiere “A la provisión y sometimiento a los servicios bancarios y financieros con la ayuda de dispositivos de telecomunicaciones móviles” (p.73). El alcance de los servicios ofrecidos puede incluir instalaciones para realizar transacciones bancarias y bursátiles, para administrar cuentas y acceder a información personalizada. “La banca móvil es un subgrupo perteneciente a la banca electrónica, la cual también incluye a la banca por Internet y el uso de canales no móviles como cajeros automáticos y dispositivos de punto de venta” (López y Estioko 2011, p.4). Con la tecnología moderna, la banca móvil constituye un mecanismo a través del cual puede emplearse el dinero electrónico para la realización de transacciones de manera virtual, y prescindiendo del uso de efectivo o de otros medios como por ejemplo las operaciones por Internet, con lo cual se facilita a los usuarios el poder efectuar compras y pagos diversos desde cualquier lugar, utilizando el teléfono celular..

(33) 19. De esta manera, se dispone de una nueva herramienta a través de los teléfonos celulares, la billetera electrónica o billetera móvil, la cual consiste en el mecanismo por el cual la banca móvil permite al usuario la realización de un sinnúmero de transacciones. Cargar dinero en una cuenta de billetera móvil se realiza de manera análoga a comprar saldo en una tarjeta prepago, y las transacciones se efectúan a través de mensajes de texto, utilizando como mecanismo de seguridad claves secretas, tal como se hace al operar con cuentas bancarias de manera convencional.. Figura 1: Modelo de negocio de banca móvil Elaboración: Propia. 2.2.1. Modelos de negocio de banca móvil Mathur y Shrimali (2008) plantean que. “Existe una gran variedad de modelos de negocio de Banca Móvil” (pp.65-75). De todas formas, ellos dicen que, independientemente del modelo, si la banca móvil es usada para atraer poblaciones de bajos ingresos, el modelo dependerá de los agentes bancarios, pasando a ser la figura central del modelo porque se ocupan del cuidado de los clientes, la calidad del servicio y la administración del efectivo..

(34) 20. La pregunta que se responden para diferenciar los modelos es quien tiene la relación con el cliente final: el banco o una empresa no bancaria como por ejemplo una empresa de telecomunicaciones. La otra diferencia yace en la naturaleza del acuerdo entre el agente y la empresa bancaria o no. Clasifican, en consecuencia, los modelos en tres: Enfocado en el banco. Este modelo es aquel de los bancos tradicionales que consideran los nuevos accesos de los clientes como nuevos canales, como son los cajeros automáticos, banca por internet y banca móvil. Este modelo es aditivo al modelo convencional de sucursales. Dirigido por el banco. En este caso, el banco solo opera en forma virtual, no hace uso del modelo convencional y el contacto con los clientes se da a través de agentes minoristas o celulares. En este caso se requiere una alianza con las empresas de telecomunicaciones para soporte, pero la relación con el cliente es responsabilidad del banco. No dirigido por el banco. En este modelo el banco no aparece en escena (excepto como guardián de los fondos) y la empresa no bancaria (TELEFONICA, por ejemplo) realiza todas las funciones. Este modelo es llamado por otros autores como Transformacional. Bollen (2009), coincide con Mathur y Shrimali (2008) solo en la primera y tercera opción, no considerando la existencia de la segunda. Define a la primera como aquella en la que “los clientes usan su celular para conectarse con su cuenta del banco convencional”, mientras que define a la tercera como el caso en que “las compañías de celulares actúan como bancos y le permiten a los clientes depositar y extraer fondos usando sus cuentas móviles” (pp.458-459). Esta última opción está bastante más desarrollada y aceptada en países como Japón, Corea y Filipinas. En consonancia con la línea de Bollen, Porteous (2006) habla de dos modelos, el aditivo y el transformacional. El aditivo es aquél en el cual “La banca Móvil es considerado simplemente como un nuevo canal del banco” y el transformacional es aquél en el cual “el.

(35) 21. uso de los productos financieros está direccionado a aquella población que no se encuentra bancarizada” (p.17). Si bien Bollen y Porteous coinciden en la existencia de un modelo en el cual el banco no interviene, como se puede apreciar en la definición esbozada por cada uno de ellos, se complementan en la explicación del por qué. Cuando Bollen saca fuera a los bancos como actor en dicho modelo, completa la idea de Porteous (2006) que lo aborda desde el punto de vista de la población no bancarizada. Banca móvil aditiva. La banca móvil aditiva, añadida al modelo de negocio actual según los autores Siegel, Schneidereit y Houseman (2011) persigue dos objetivos: incrementar el nivel de fidelización del cliente y reducir los gastos de operación por medio de una infraestructura unificada. En general, los bancos ofertan la banca móvil como un componente más junto a sus otros canales. Este modelo prevalece en los países desarrollados o áreas metropolitanas de los países en desarrollo. Los beneficios de la banca móvil aditiva incluyen: Migración de las transacciones del cliente al canal menos costoso. Complementa el modelo de banca centrada en el cliente. Puede ayudar a los bancos a generar nuevas propuestas de valor y fuentes de ingreso, como los pagos vía móvil y las ventas dirigidas. Según Hernández (2011), el modelo de negocio aditivo de la banca móvil también es llamado el modelo basado en bancos. En el modelo de banca móvil basado en bancos, los bancos ponen a disposición de los clientes algunos de sus servicios a través de dispositivos móviles. En este caso, el banco negocia un acuerdo con un operador móvil para ofrecer servicios financieros, ya sea mediante el envío de mensajes o de manera más elaborada, mediante el uso de aplicaciones de teléfonos inteligentes. Los clientes pueden realizar así una gran variedad de transacciones financieras sin necesidad de desplazarse físicamente a.

(36) 22. ningún establecimiento bancario. El cliente crea una relación contractual directa con una institución financiera supervisada y con licencia, aunque sea un agente el que se ocupe de los servicios de atención al cliente, la contabilidad, la manipulación de dinero en efectivo y la gestión de liquidez. Generalmente, en el modelo basado en bancos, los clientes objetivos son los mismos clientes de los bancos, a quienes se les ofrece, además de tarjetas de crédito, servicios de cajero automático e Internet, una manera cómoda de manejar el dinero sin tener que manejarlo en efectivo. Sin embargo, cuando existen reglamentaciones restrictivas para la prestación de servicios financieros, algunos servicios de banca móvil basados en bancos se dirigen a los no bancarizados. Este es el caso de Pakistán, en donde la reglamentación especifica que las instituciones bancarias son completamente responsables de la prestación de sus servicios. A medida que la banca móvil se desarrolla y más empresas se lanzan en este mercado, se observa la aparición de otro tipo de acuerdos de modelos basados en bancos. Banca móvil transformacional. La banca móvil transformadora crea nuevo valor para los bancos facilitando el acceso a nuevos segmentos de clientes, ofreciendo así nuevas fuentes de ingresos. En otras palabras, ayudan a los bancos a llegar a lugares inalcanzables con los modelos de negocio actuales. La banca móvil transformadora tiene como objetivo desarrollar una nueva clientela (no bancarizados y de bancarización baja) a través del canal de menor coste, haciendo uso de una estrategia “sin sucursales”. Este modelo puede estar dirigido tanto por un banco como por un operador de red móvil (MNO), o por terceros. Este modelo de Banca Móvil transformacional también es llamado “modelo no basado en bancos”, los bancos tradicionales funcionan únicamente como depositarios, y una empresa no bancaria se encarga de la relación con los clientes. Normalmente esta empresa no bancaria es un operador móvil. Los clientes no tienen ninguna relación contractual directa.

(37) 23. con ninguna institución financiera sujeta a reglamentación y realizan sus transacciones en establecimientos de comercio minorista que hacen las veces de agente para la prestación de estos servicios, y el “dinero” del cliente se registra en una cuenta virtual en el servidor de la entidad no bancaria. “Los modelos no basados en bancos normalmente se dirigen a los no bancarizados. Los clientes pueden realizar transacciones de pago y de transferencia de fondos entre los usuarios del mismo sistema, así como transferir dinero de una cuenta a otra y pagar sus facturas” (Hernández, 2011).. 2.2.2. Plataformas tecnológicas de la banca móvil La banca móvil típicamente opera de dos formas: a través de mensaje de texto, o aplicaciones desarrolladas por iPhone, Android o dispositivos Blackberrys. La tecnología es clave para desencadenar el potencial de la banca móvil, pero la plataforma tecnológica que el banco escoja para utilizar depende del contexto, por ejemplo, la infraestructura tecnológica actual, la disponibilidad de recursos o la estrategia de banca móvil. Existen muchas opciones disponibles, cada una con fortalezas y debilidades que hacen que estas plataformas estén mejor preparadas para usos particulares o segmentos de clientes; por ejemplo, SMS, seguros y universales para los no bancarizados o aplicaciones (App) móviles más integrales y fáciles de usar para los usuarios acaudalados de teléfonos inteligentes. Banca móvil por Short Message Service (SMS). El término "SMS Banking" se refiere a la provisión y el sometimiento a la banca y servicios financieros a través de los medios de servicio de mensajes de texto, conocido como SMS con la banca móvil SMS se puede realizar transferencias con sólo enviar un mensaje de texto. Todas las operaciones son de.

(38) 24. forma segura y cifrada desde un celular hasta el banco, utilizando llaves dinámicas. La banca móvil basada en SMS para celulares más viejos o menos avanzados sigue siendo una gran oportunidad, dado que la vasta mayoría de usuarios potenciales siguen utilizando dispositivos simples, a menudo con planes prepagos. Muchos de estos usuarios pueden no contar con productos de servicios financieros; sin embargo, los bancos pueden apalancarse en estos dispositivos para atraer al mercado a estos potenciales clientes. Los mensajes de texto, o (SMS), son una tecnología móvil estándar. Su universalidad es una parte clave de su atracción como plataforma de banca móvil, y es por ello que sigue siendo la tecnología principal de banca móvil de primera generación. Mientras que otras plataformas quizás sean más versátiles, la banca basada en SMS será esencial para las empresas que deseen ganar una considerable participación en el mercado con el segmento no bancarizado que utiliza celulares tradicionales o no sofisticados. Existen dos áreas de servicio en la banca que podrían beneficiarse de las ofertas basadas en SMS (Ruiz, Gosliny Srinivas, 2011, p.9): . Mantenimiento de la cuenta y administración del servicio: Los servicios de SMS para estas áreas son productos de banca móvil básica de primera generación. Los clientes envían mensajes a su banco para realizar operaciones simples, incluidas consultas de saldos y de ubicación de sucursales.. . Transacciones: Con el uso de mensajes de texto, los propietarios de teléfonos pueden organizar pagos para otros consumidores, transferir dinero a sus familiares y comprar productos. Las soluciones basadas en mensajes de texto ofrecen mayores niveles de seguridad en comparación con otras opciones, pero su conveniencia disminuye en términos de tiempos de transacciones y de opciones de servicio..

(39) 25. La terminología de texto varía de banco a banco pero por lo general la función es la misma. Por ejemplo, escribir “Bal” permitirá al usuario obtener el balance de la cuenta, escribir “Tra” le permitirá hacer transferencia inter cuenta. Servicios bancarios SMS son válidos a través de mensajes de texto que se llevan a través de SMS. El cliente envía un SMS personalizado al banco con los comandos predefinidos para cada servicio ofrecido. El servidor de los bancos recibe el SMS, decodifica los comandos y ejecuta las instrucciones, si se encuentra que la petición sea autorizada. La autenticación se lleva a cabo con la ayuda de una banca móvil especial Número de Identificación Personal (MPIN). Por otra parte, las solicitudes se aceptan solamente de un número de teléfono móvil que ha sido especialmente registrada como número autorizado para el funcionamiento de esa particular cuenta bancaria. Ventaja de la Banca Móvil SMS. La elección de SMS para servicios de banca móvil tiene entonces la gran ventaja de no requerir celulares de gama alta (Smartphones) sino que están aptos para todo tipo de celulares, con lo que los servicios de banca móvil están disponibles para un gran porcentaje de la población (UNESCO, 2012). Además, que es Masivo y no requiere de acceso a Internet. Banca móvil por aplicaciones (App). Las aplicaciones de banca móvil para iPhone, Android y BlackBerry conectan al usuario directamente al servidor bancario para completar funcionalidades de banca, sin tener que navegar a un dispositivo móvil, estas aplicaciones gratuitas preparado por la empresa financiera pueden ser descargadas del servidor del banco o a través de App store. Las principales funciones que permiten estos aplicativos son: consultar saldos y movimientos, realizar transferencias entre cuentas, recargar celulares, localizar agencias, cajeros y agentes, entre otras.. 2.2.3. Banca Móvil como mecanismo para el uso del dinero electrónico.

(40) 26. Según la circular Nº 046-2010 del Banco Central de Reserva del Perú define al dinero electrónico como “El valor monetario almacenado en forma electrónica en un dispositivo tal como una tarjeta chip o un disco duro en un computador”, Con la tecnología moderna, la banca móvil constituye un mecanismo a través del cual puede emplearse el dinero electrónico para la realización de transacciones de manera virtual, y prescindiendo del uso de efectivo o de otros medios como por ejemplo las operaciones por Internet, con lo cual se facilita a los usuarios el poder efectuar compras y pagos diversos desde cualquier lugar, utilizando el teléfono celular. El dinero electrónico también es conocido como e-money, efectivo electrónico, moneda electrónica, dinero digital, efectivo digital o moneda digital. En el Perú el dinero electrónico según la ASBANC en coordinación con otras entidades del sistema financiero como cajas, empresas financieras e instituciones del Estado tienen como objetivo que los peruanos tengan un canal de atención más eficiente que permitirá que personas de zonas alejadas del país puedan tener acceso al sistema financiero formal desde un teléfono celular de baja gama, considerando que la penetración móvil en el país llega al 100%. El logro de dicha meta traerá como consecuencia que el uso del efectivo disminuya. Con ello, se incrementará la seguridad en las operaciones y la formalización de las mismas. Adicionalmente, las empresas del sistema financiero van a disponer de información nueva y sumamente valiosa de las personas, la cual les facilitará la adecuación de sus productos de crédito y ahorro a las necesidades de estos potenciales clientes. Por si fuera poco, el Gobierno se beneficiará con este nuevo canal, pues podrá entregar las prestaciones de sus programas sociales a través del mismo generando un ahorro de recursos, tanto para el Estado como para los beneficiarios de éstos. Ello, sumado a las ganancias en cuanto a seguridad que el uso de este nuevo canal representa. 2.2.4. Ventajas de la banca móvil para los bancos.

Figure

+7

Documento similar