Determinación de las principales sanciones relacionadas con las declaraciones tributarias

56

0

0

Texto completo

(2) DETERMINACIÓN DE LAS PRINCIPALES SANCIONES RELACIONADAS CON LAS DECLARACIONES TRIBUTARIAS. LINEA DE INVESTIGACIÓN: CONTROL Y ASEGURAMIENTO. LUDY YURLEY HERRERA CAMARGO CLAUDIA PATRICIA HERNÁNDEZ. Mg. NOHORA JEREZ ORTIZ Mg. TERESA DE JESUS ALTAHONA QUIJANO. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE CONTADURIA PÚBLICA BUCARAMANGA 2016.

(3) TABLA DE CONTENIDO. Pág. INTRODUCCIÓN .................................................................................................. 10 1. DETERMINACIÓN DE LAS PRINCIPALES SANCIONES RELACIONADAS CON LAS DECLARACIONES TRIBUTARIAS ...................................................... 11 1.1. DESCRIPCIÒN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA ..... 11 1.2. SITUACIÒN PROBLEMA A ANALIZAR ......................................................... 13 1.3. OBJETIVOS ................................................................................................... 15 1.3.1. Objetivo general. ......................................................................................... 15 1.3.2. Objetivos específicos. ................................................................................. 15 1.4. PREGUNTAS ORIENTADORAS DE REFLEXIÒN ......................................... 15 1.4.1. ¿A que tienen derecho los contribuyentes, declarantes, responsables o agentes retenedores, para que la Dian los excluya si es el caso, de aplicar la sanción por corrección o inexactitud? ................................................................... 15 1.4.2. ¿Es posible generar una sanción con posterioridad al emplazamiento por evadir o eludir impuestos y al mismo tiempo una sanción por no cumplir con la obligación formal de declarar? .............................................................................. 15 1.4.3. ¿Cuáles son las condiciones para efectuar una reducción en la sanción por inexactitud? .......................................................................................................... 15 2. CLASIFICACIÓN DE LOS TÉRMINOS GENERALES DEL PROCEDIMIENTO TRIBUTARIO Y DE LAS SANCIONES EN LIQUIDACIÓN DE DECLARACIONES TRIBUTARIAS NACIONALES .............................................................................. 16 2.1. EXTEMPORANEIDAD ................................................................................... 16 2.2. EMPLAZAMIENTO......................................................................................... 16 2.3. CORRECCIÓN ............................................................................................... 17 2.4. INEXACTITUD ............................................................................................... 17 2.5. REQUERIMIENTO ESPECIAL ....................................................................... 17 2.6. SALDO A FAVOR .......................................................................................... 17 2.7. INGRESOS BRUTOS .................................................................................... 18 2.8. SANCIÓN POR EXTEMPORANEIDAD EN LA PRESENTACIÓN.................. 18.

(4) 2.8.1. Situación en que la sanción por extemporaneidad es igual a la sanción mínima. ................................................................................................................. 19 2.8.2. Sanción por extemporaneidad en las declaraciones consideradas como no presentadas. ......................................................................................................... 19 2.8.3. Extemporaneidad en la declaración de retención en la fuente cuando no se practico retención en el periodo. ........................................................................... 20 2.8.4. Sanción por extemporaneidad en una declaración de IVA con saldo a favor……………………………………………………………………………………….21 2.9. EXTEMPORANEIDAD EN LA PRESENTACIÓN DE LAS DECLARACIONES CON POSTRIORIDAD AL EMPLAZAMIENTO ..................................................... 21 2.9.1. Emplazamiento para declarar. .................................................................. 22 2.9.2. Declaración presentada después de vencido el plazo concedido en el emplazamiento para declarar. .............................................................................. 23 2.10. SANCIÓN POR CORRECCIÓN DE LAS DECLARACIONES ...................... 24 2.10.1. Emplazamiento para corregir. ................................................................... 25 2.10.2. Requerimiento especial............................................................................. 26 2.10.3. Liquidación oficial de revisión.................................................................... 27 2.10.4. Recurso de reconsideración.. ................................................................... 28 2.10.5. Correcciones a favor del contribuyente. .................................................... 29 2.11. SANCIÓN POR INEXACTITUD ................................................................... 30 2.11.1. Reducción de la sanción por inexactitud.. ................................................. 31 2.11.2. Sanción por inexactitud sobre aportes a la seguridad social. .................... 33 2.11.3. Sanción por inexactitud originada en la omisión de activos o inclusión de pasivos inexistentes. ............................................................................................. 33 2.12. DIFERENCIA ENTRE SANCIÓN POR INEXACTITUD Y POR CORRECCIÓN ..................................................................................................... 34 2.13. ACTUALIZACIÒN DE SANCIONES TRIBUTARIAS .................................... 34 3. DISEÑO DEL APLICATIVO EN EXCEL QUE PERMITE CALCULAR Y LIQUIDAR LAS SANCIONES TRIBUTARIAS, CONFORME EL PROCEDIMIENTO ESTABLECIDO EN EL ESTATUTO TRIBUTARIO ................ 37.

(5) 4. MANUAL DEL FUNCIONAMIENTO DEL APLICATIVO EN EXCEL CONFORME A SUS LINEAMIENTOS Y PROCESOS PARA SU UTILIZACIÓN ....................... 46 5. CONCLUSIONES ............................................................................................. 48 6. GLOSARIO ....................................................................................................... 49 7. BIBLIOGRAFÌA ................................................................................................. 52 8. WEBGRAFIA .................................................................................................... 54.

(6) LISTA DE TABLAS. Pág. TABLA Nº 1. RESUMEN PRÁCTICO DE LAS PRINCIPALES SANCIONES ....... 36.

(7) LISTA DE GRAFICAS. Pág. GRAFICA Nº 1. ESTRUCTURA DE LA SANCIÓN EN LIQUIDACIÓN POR EXTEMPORANEIDAD .......................................................................................... 38 GRAFICA Nº 2. RELACIÓN CONCEPTUAL DE LAS BASES CON LAS TARIFAS Y LAS FECHAS DE PRESENTACIÓN ................................................................. 39 GRAFICA Nº 3. CALCULO AUTOMÁTICO DE LAS SANCIONES TRIBUTARIAS……………………………………………………………………………40 GRAFICA Nº 4. CAMBIO, MODIFICACIÓN Y RECALCULACIÓN AUTOMÁTICA DE LA INFORMACIÓN ......................................................................................... 41 GRAFICA Nº 5. FILTRO DE DATOS, ATREVES DE HOJAS DE CÁLCULO COMPARTIDAS ................................................................................................... 42 GRAFICA Nº 6. CALCULO RÁPIDO Y CONFIABLE, INDEPENDIENTEMENTE DE LA SITUACIÓN TRIBUTARIA DEL CONTRIBUYENTE .................................. 43 GRAFICA Nº 7. LIQUIDACIÓN DE LA SANCIÓN POR CORRECCIÓN APLICABLE A LA DECLARACIÓN TRIBUTARIA ................................................. 44 GRAFICA Nº 8. HERRAMIENTA SENCILLA, ENTENDIBLE Y ASEQUIBLE PARA LA LIQUIDACIÓN DE CADA UNA DE LAS SANCIONES..................................... 45.

(8) SIGLAS. CREE. Impuesto Sobre la Renta para la Equidad.. DANE. Departamento Administrativo Nacional de Estadística.. DIAN. Dirección de Impuestos y Aduanas Nacionales.. E.T. Estatuto Tributario.. ICBF. Instituto Colombiano de Bienestar Familiar.. IVA. Impuesto Sobre las Ventas.. RUT. Registro Único Tributario.. SENA. Servicio Nacional de Aprendizaje.. UVT. Unidad de Valor Tributario..

(9) PRÓLOGO. En el presente trabajo encontrara toda la información necesaria para comprender y entender a cabalidad la conceptualización y clasificación de las principales sanciones aplicables a las declaraciones tributarias, de una forma sencilla y practica, lo cual le ayudara a introducirse completamente en los procedimientos e implicaciones de las mismas, según la normatividad colombiana.. Además descubrirá como calcular y liquidar cada una de las sanciones por medio de esta guía, que de manera explícita le enseña y aclara todas las dudas e inquietudes referentes a las bases y tarifas que se deben tener en cuenta para que su aplicación se realice correctamente, sea manual o sistemática, igualmente le permitirá saber cómo evitar y reducir las sanciones tributarias..

(10) INTRODUCCIÓN. En Colombia la normatividad tributaria se reglamenta través del Estatuto Tributario, en el se encuentran las diferentes reformas, las cuales hacen alusión a nuevas leyes o modificaciones de las mismas, donde implican y afectan de manera directa a los contribuyentes, declarantes, agentes retenedores y responsables como en el caso de las sanciones tributarias que se generan como consecuencia de un incumplimiento o infracción en las declaraciones.. Es por esta razón, que todo contribuyente sea persona natural o jurídica debe conocer a cabalidad como el estado castiga y corrige el comportamiento inapropiado en términos de presentación y pago de las diferentes declaraciones, esto es precisamente lo que se busca con el presente trabajo, explicar, mostrar y enseñar. a profundidad y en una terminología comprensible y entendible el. conjunto de implicaciones en el que se incurre por ley; puesto que la procedencia de la DIAN en cuanto a la notificación de la sanción respectiva muchas veces se realiza por que el contribuyente no entiende o no tiene claro la gravedad que ocasiona la evasión y la inexactitud.. Por todo lo anterior se realiza un análisis de la normatividad vigente en relación al tema sancionatorio con el fin de clasificar y diferenciar los distintos procedimientos y actuaciones que se deben tener en cuenta para una correcta interpretación y liquidación; también se plantean los beneficios de crear una herramienta práctica que tiene como objetivo ayudar a calcular la sanción de forma correcta, en tiempo récor y con un cero margen de error.. Todo esto con el propósito de que los contribuyentes, estudiantes y cualquier persona interesada en el tema encuentren una respuesta a sus dudas e inquietudes, generando así una solución en cuanto a comprensión conceptual y de cálculo conforme a las respectivas bases y tarifas.. 10.

(11) 1. DETERMINACIÓN DE LAS PRINCIPALES SANCIONES RELACIONADAS CON LAS DECLARACIONES TRIBUTARIAS 1.1.. DESCRIPCIÒN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA. La recaudación tributaria es una de las actividades más antiguas en la historia, comienza a regir a consecuencia de la guerra y la religión y posterior a esto por el afán de los gobernantes de recuperarse a nivel político, económico y social.. En Colombia la obligación tributaria tiene su origen en el artículo 95, numeral 9 de la Constitución Política la cual dice: “Contribuir al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad” (Gerencie, 2010). Y de igual forma es la misma constitución quien reglamenta el poder de crear los tributos, como se enuncia en el artículo 338:. En tiempo de paz, solamente el Congreso, las Asambleas departamentales y los Concejos distritales y municipales podrán imponer contribuciones fiscales o parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos (Gerencie, 2010).. Con base en lo anterior se puede apreciar que el cuerpo legislativo de cada nación es quien aplica los tributos, y para el caso de Colombia están contemplados en el Estatuto Tributario y se rigen por una serie de procedimientos legalmente establecidos; basados en la capacidad contributiva de cada ciudadano y persona jurídica. Es por esta razón, que se dice que la obligación tributaria es uno de los tantos temas que inquietan a los contribuyentes ya que estos deben realizar la liquidación y pago de sus tributos conforme lo indica la ley, la cual se fundamenta principalmente en la presentación de las respectivas declaraciones tributarias y su incumplimiento, faltas y fallas son estrictamente sancionadas; teniendo en cuenta que la finalidad de la recaudación de impuestos se da por la necesidad de cubrir el. 11.

(12) gasto público, entendiendo así que esta es la causa por la que se estipula un plazo límite para la realización de dicha obligación.. Las sanciones tributarias se presentan en el momento en que se comete una infracción tributaria, como se explicaba en el texto anterior, hace referencia al incumplimiento del tributo por parte de los contribuyentes sea cual sea el motivo. Se debe recordar que dichas sanciones fueron establecidas en el sistema colombiano a causa de la evasión, omisión, error e inconsistencias en las declaraciones; motivo por el cual actualmente se encuentran reglamentadas en el libro quinto (procedimiento tributario, sanciones y estructura de la Dirección General de Impuestos Nacionales) del Estatuto Tributario y varían en cuanto a procedimientos, bases y tarifas en relación a la gravedad de la falta cometida.. Dentro las principales sanciones tributarias se encuentran: . Sanción por extemporaneidad en la presentación: considerada en el Art. 641 del E.T.. . Sanción por extemporaneidad en la presentación de las declaraciones con posterioridad al emplazamiento: se establece en el Art. 642 del E.T.. . Sanción por corrección en las declaraciones: en el Art. 644 del E.T. . Sanción por inexactitud: fijada en el Art. 647 del E.T.. Estas sanciones están completamente descritas en el libro tributario, con sus lineamientos y condiciones, por lo tanto es posible detectar totalmente las diferencias de cada una de ellas, además los incisos y parágrafos de cada sanción contemplan adiciones importantes e indispensables para la aplicación de las mismas; como en el caso de extemporaneidad a la cual se le adiciona el artículo 53 de la Ley, 49 de Diciembre 28 de 1990, en el que se manifiesta, que se debe hacer cuando en las declaraciones no haya impuesto a cargo, y para los casos por inexactitud el artículo 28 de la Ley, 1393 de Julio 12 de 2010, menciona que las 12.

(13) inconsistencias en la declaración de renta y complementarios que se deriven de la información del parágrafo 1º artículo 50 de la Ley, 789 de 2002, que trata sobre aportes a la seguridad social, darán lugar a la aplicación de la presente sanción.. Es importante aclarar que estas sanciones no son parte de la obligación tributaria en vista de que recae sobre aquellos sujetos pasivos que deciden no cumplir con sus obligaciones formales o compromisos, lo que quiere decir que la sanción no es una obligación, sino una consecuencia por violación a la norma y esta se puede evitar. Por otra parte y como privilegio se dice que:. El sistema tributario colombiano está fundamentado en el cumplimiento voluntario de las obligaciones tributarias por parte de los contribuyentes, y con ese mismo espíritu se ha estructurado el sistema sancionatorio en materia tributaria, de modo tal que en la medida en que el contribuyente corrija los errores e inconsistencias en sus declaraciones, la sanción será menos gravosa (Gerencie, 2010).. Motivo con el cual se busca que los contribuyentes realicen sus correcciones a tiempo, para que de esta forma puedan evitar la aplicación de sanciones posteriores a las ya existentes y mucho más severas. Esta es una metodología inteligente que simplifica el cumplimiento voluntario y que además trae consigo conciencia y beneficio individual como colectivo.. 1.2.. SITUACIÒN PROBLEMA A ANALIZAR. Actualmente en Colombia, en término tributario todo contribuyente por ley está obligado a presentar y pagar sus respectivas declaraciones sin ningún tipo de error. u. omisión. y. dentro. de. las. fechas. legalmente. establecidas,. desafortunadamente no siempre se cumple con dichos parámetros, ya sea porque algunos distorsionan su obligación atreves de información relevante; haciendo énfasis de esta manera a la norma en cuanto a “la omisión de ingresos, impuestos generados por operaciones gravadas, bienes o actuaciones susceptibles de. 13.

(14) gravamen, retenciones efectuadas y activos, así como la inclusión de costos, deducciones,. descuentos,. exenciones,. pasivos,. impuestos. descontables,. retenciones o anticipos, inexistente” (Legis, 2016, pág. 231), para de esta forma buscar evadir el pago transparente y total de su responsabilidad tributaria conforme a la realidad económica; o porque simplemente no le prestan la debida importancia a la presentación oportuna.. Es por esta razón que se incurre en las sanciones tributarias legalmente constituidas conforme a las causas que la originen, ya sea por extemporaneidad, corrección, inexactitud, entre otras las cuales deben ser presentadas y liquidadas de manera oportuna en la Dirección de Impuestos y Aduanas Nacionales.. Pero es precisamente esto, lo que a veces resulta un poco complejo debido a que no cualquier contribuyente, especialmente persona natural, entiende a cabalidad la conceptualización en la que se enmarca el tema de las sanciones ya que la normatividad del Estatuto Tributario posee una terminología un poco dificultosa; objeto por lo cual no todos tienen la capacidad de realizar el respectivo discernimiento en cuanto a la aplicación de las diferentes bases, tarifas y en general todos los cálculos que dan lugar a una correcta liquidación, es por ello que una guía entendible, asequible y numérica basada en el Estatuto Tributario es de vital importancia y se hace necesaria para ser utilizada por todos aquellos interesados en el tema, con el objetivo de que se beneficien tanto a nivel personal como en el ámbito laboral.. ¿Qué beneficios obtienen los contribuyentes en la elaboración de una guía para minimizar o evitar las sanciones en sus declaraciones tributarias?. 14.

(15) 1.3.. OBJETIVOS. 1.3.1. Objetivo general.. Analizar la determinación de las principales sanciones aplicables a las declaraciones tributarias nacionales, mediante la utilización de la normatividad, para una fácil comprensión y correcta aplicación.. 1.3.2. Objetivos específicos. . Clasificar los términos generales del procedimiento tributario y las sanciones en liquidación de declaraciones tributarias nacionales.. . Diseñar un aplicativo en Excel que permita calcular y liquidar las sanciones tributarias conforme el procedimiento establecido en el Estatuto Tributario.. . Conocer atreves de un manual explicito el funcionamiento del aplicativo en Excel conforme a sus lineamientos y procesos para su utilización.. 1.4.. PREGUNTAS ORIENTADORAS DE REFLEXIÒN. 1.4.1. ¿A que tienen derecho los contribuyentes, declarantes, responsables o agentes retenedores, para que la Dian los excluya si es el caso, de aplicar la sanción por corrección o inexactitud? 1.4.2. ¿Es posible generar una sanción con posterioridad al emplazamiento por evadir o eludir impuestos y al mismo tiempo una sanción por no cumplir con la obligación formal de declarar? 1.4.3. ¿Cuáles son las condiciones para efectuar una reducción en la sanción por inexactitud?. 15.

(16) 2. CLASIFICACIÓN DE LOS TÉRMINOS GENERALES DEL PROCEDIMIENTO TRIBUTARIO Y DE LAS SANCIONES EN LIQUIDACIÓN DE DECLARACIONES TRIBUTARIAS NACIONALES En el caso en que un contribuyente tenga la obligación de declarar y no declare, la DIAN (Dirección de Impuestos y Aduanas Nacionales) en su calidad de organismo regulador, se encuentra autorizada para pedirle al contribuyente que presente su correspondiente declaración y liquide la sanción en la cual incurrió.. Para una mayor comprensión del tema es primordial conocer y entender la terminología utilizada en el Estatuto Tributario, la cual menciona, clasifica y diferencia cada una de las normas.. 2.1.. EXTEMPORANEIDAD. En el ámbito tributario hace referencia a las declaraciones que son presentadas a la Dirección de Impuestos y Aduanas Nacionales fuera de los plazos establecidos en el calendario tributario; lo que quiere decir que su presentación es inoportuna en cuanto a tiempo.. 2.2.. EMPLAZAMIENTO. Es una notificación o aviso en el cual la DIAN en su calidad de ente regulador toma la decisión de imponerle al contribuyente la obligación de declarar o corregir, acto administrativo que se presenta cuando ya se han vencido los plazos establecidos para presentar o modificar las declaraciones.. 16.

(17) 2.3.. CORRECCIÓN. Alude a las modificaciones o ajustes que el contribuyente, declarante, responsable o agente retenedor le realiza a sus declaraciones tributarias, con el propósito de enmendar, rectificar o revertir sus faltas, errores, omisiones e inexactitudes.. 2.4.. INEXACTITUD. La inexactitud se enfatiza en varios criterios, como la falta de precisión, la mentira y la información incompleta, en las declaraciones tributarias existe inexactitud cuando se declaran datos inexactos o irreales, en otras palabras cuando se omite información, o se incluyen operaciones inexistentes.. 2.5.. REQUERIMIENTO ESPECIAL. “Es un acto administrativo que profiere la Dian en el cual plantea las cosas que considera que el contribuyente debe corregir en vista a las inconsistencias en que este presuntamente incurrió al elaborar y presentar su declaración tributaria” (Gerencie, 2011). 2.6.. SALDO A FAVOR. Es una cantidad de dinero que tiene el contribuyente a su favor o en beneficio; resultante de la depuración de la liquidación privada que hace un contribuyente, responsable, o usuario aduanero, en una declaración tributaria o aduanera, o el valor determinado en una actuación oficial. Esta situación conlleva a que se cree una obligación entre el acreedor (Contribuyente) y deudor (Estado). Por lo tanto el administrado tendrá una cuenta por cobrar a la Dirección de Impuestos y Aduanas Nacionales (DIAN) de la cual podrá hacer uso mediante un procedimiento ya establecido (Actualicese, 2007).. 17.

(18) 2.7.. INGRESOS BRUTOS. Son ingresos recibidos efectivamente en dinero o en especie que equivalgan legalmente a un pago durante un año gravable (desde el 1 de enero a 31 de diciembre). Incluye los ingresos por conceptos de dividendos o participaciones en utilidades cuando les hayan sido abonados en cuenta de calidad de exigibles y los ingresos en la enajenación de bienes inmuebles a partir de la fecha de la escritura pública. No se incluyen los ingresos recibidos por anticipado (Dian, 2015).. 2.8.. SANCIÓN POR EXTEMPORANEIDAD EN LA PRESENTACIÓN. Esta sanción aplica para las declaraciones de impuesto sobre la renta y complementarios (f. 110), declaración del CREE (f. 140), retención en la fuente (f. 350) e impuesto sobre las ventas (f. 300) de acuerdo a lo condicionado en el artículo 641 del E.T, el cual señala que:. Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por cada mes o fracción de mes calendario de retardo, equivalente al cinco por ciento (5%) del total del impuesto a cargo o retención objeto de la declaración tributaria, sin exceder del ciento por ciento (100%) del impuesto o retención, según el caso. Esta sanción se cobrará sin perjuicio de los intereses que origine el incumplimiento en el pago del impuesto, anticipo o retención a cargo del contribuyente, responsable o agente retenedor (Legis, 2016, pág. 229). En una terminología más sencilla la norma manifiesta que cualquier contribuyente que incumpla con dicha responsabilidad, haciendo alusión a las fechas fijadas por el estado debe liquidar por extemporaneidad. Por otra parte para aquellos que no tengan impuesto a cargo ni ingresos brutos la norma es clara y no los exonera de la presente sanción, puesto que el artículo 641 del E.T en el INC 3º dice:. Cuando en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes calendario de retardo, será equivalente al medio por ciento (0.5%) de los ingresos brutos percibidos por el declarante en el período objeto de declaración, sin exceder la cifra menor resultante de aplicar el cinco por 18.

(19) ciento (5%) a dichos ingresos, o del doble del saldo a favor si lo hubiere, o de la suma de (2.500 UVT) cuando no existiere saldo a favor. En caso de que no haya ingresos en el período, la sanción por cada mes o fracción de mes será del uno por ciento (1%) del patrimonio líquido del año inmediatamente anterior, sin exceder la cifra menor resultante de aplicar el diez por ciento (10%) al mismo, o del doble del saldo a favor si lo hubiere, o de la suma de (2.500 UVT) cuando no existiere saldo a favor (Legis, 2016, pág. 229).. 2.8.1. Situación en que la sanción por extemporaneidad es igual a la sanción mínima. En el caso de que no hubiera ni impuesto a cargo, ni ingresos brutos, ni patrimonio liquido del año anterior la sanción por extemporaneidad debe ser igual a la sanción mínima como se menciona en el artículo 639 del E.T “El valor mínimo de cualquier sanción, incluidas las sanciones reducidas, ya sea que deba liquidarla la persona o entidad sometida a ella, o la Administración de Impuestos, será equivalente a la suma de 10 UVT” (Legis, 2016, pág. 228 ). Qué para el año 2016 es de 29.753 equivalentes a $298.000.. 2.8.2. Sanción por extemporaneidad en las declaraciones consideradas como no presentadas. Las declaraciones tributarias consideradas como no presentadas se pueden corregir y posterior a esto se debe pagar una sanción por extemporaneidad reducida, siempre y cuando se cumpla con los términos del parágrafo 2º del artículo 588 del E.T que dice:. Las inconsistencias a que se refieren los literales a), b) y d) del artículo 580, 650- y 650-2 del Estatuto Tributario siempre y cuando no se haya notificado sanción por no declarar, podrán corregirse mediante el procedimiento previsto en el presente artículo, liquidando una sanción equivalente al 2% de la sanción de que trata el artículo 641 del Estatuto Tributario, sin que exceda de 1.300 UVT (Legis, 2016, pág. 212 ). Los literales mencionados anteriormente definen que se aplique la norma cuando: . . La declaración no se presente en los lugares señalados para tal efecto. Cuando no se suministre la identificación del declarante, o se haga en forma equivocada. 19.

(20) . Cuando no se presente firmada por quien deba cumplir el deber formal de declarar, o cuando se omita la firma del contador público o revisor fiscal existiendo la obligación legal (Legis, 2016, pág. 208).. En otras palabras si las declaraciones presentan las inconsistencias anteriores se deben corregir y pagar el 2% de la sanción por extemporaneidad calculada conforme lo indica el artículo 641 del E.T. y también es importante aclarar lo siguiente:. Si la DIAN no profiere un acto administrativo que considere como no presentada la declaración dentro de los dos años siguientes a la fecha de presentación o al vencimiento del plazo para declarar, según corresponda, la declaración quedará en firme y no habrá necesidad de corregir ni de pagar la sanción (Gerencie, 2011).. 2.8.3. Extemporaneidad en la declaración de retención en la fuente cuando no se practico retención en el periodo. Para las declaraciones de retención en la fuente, como lo indica el artículo 641 del Estatuto Tributario, por cada mes o fracción de mes debe aplicarse el 5% sobre el valor de las retenciones practicadas; pero que debe hacer el contribuyente cuando en el mes no se practicaron retenciones, ya que no existiría base para calcular la sanción. El artículo 641 también expresa en el INC 3º que cuando no haya impuesto a cargo, la sanción es del 5% de los ingresos del periodo y en este mismo se omite la palabra retenciones la cual figura en el primer párrafo. En este orden de ideas, si durante el periodo no se practicaron retenciones, no habrá base para el cálculo de la sanción por extemporaneidad, pues la ley no habría contemplado que en el caso de la retención en la fuente, se calculara la sanción sobre los ingresos del periodo, en caso de no haberse practicado retenciones en el respectivo periodo. Sin embargo, no quiere decir esto que no habrá sanción si en el respectivo periodo no se practicaron retenciones en la fuente, puesto que de presentarse esta situación, se daría aplicación a la sanción mínima (Gerencie, 2013).. 20.

(21) 2.8.4. Sanción por extemporaneidad en una declaración de IVA con saldo a favor.. En el formulario de declaración de impuestos sobre las ventas no se. encuentra un renglón que se identifique como impuesto a cargo, por tal razón se debe deducir realizando la resta del total generado por operaciones gradadas menos el total de impuestos descontables (renglón 63 menos el 77) y si el resultado arroja un saldo a pagar por el periodo fiscal (renglón 78), es ese saldo el que se toma como impuesto a cargo.. Pero en los casos en que no exista saldo a pagar sino saldo a favor el contribuyente debe aplicar el inciso 3º del artículo 641 del Estatuto Tributario; Esta norma dicen que no habiendo un impuesto a cargo, en primer lugar la sanción se calcula sobre los ingresos brutos del periodo, y si tampoco hubieren ingresos en el periodo o bimestre, la sanción se aplicará sobre el patrimonio líquido del año inmediatamente anterior. Lo anterior es aplicable cuando el saldo a favor es generado por un exceso de impuestos descontables sobre impuesto generado (Gerencie, 2012).. 2.9.. EXTEMPORANEIDAD. EN. LA. PRESENTACIÓN. DE. LAS. DECLARACIONES CON POSTRIORIDAD AL EMPLAZAMIENTO. El emplazamiento se da cuando el contribuyente no presenta sus declaraciones de manera voluntaria y la Dirección de Impuestos y Aduanas Nacionales (DIAN), procede a imponerle la obligación directamente, causa por la cual todos los valores contemplados en la sanción por extemporaneidad de que trata el artículo 641 del E.T. Se duplican, no obstante los procedimientos son exactamente iguales.. ART 642. El contribuyente, responsable, agente retenedor o declarante, que presente la declaración con posterioridad al emplazamiento, deberá liquidar y pagar una sanción por extemporaneidad por cada mes o fracción de mes calendario de retardo, equivalente al diez por ciento (10%) del total del impuesto a cargo o retención objeto de la declaración tributaria, sin exceder del doscientos por ciento (200%) del impuesto o retención, según el caso.. 21.

(22) Cuando en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes calendario de retardo, será equivalente al uno por ciento (1%) de los ingresos brutos percibidos por el declarante en el período objeto de declaración, sin exceder la cifra menor resultante de aplicar el diez por ciento (10%) a dichos ingresos, o de cuatro (4) veces el valor del saldo a favor si lo hubiere, o de la suma de 5.000 UVT cuando no existiere saldo a favor. En caso de que no haya ingresos en el período, la sanción por cada mes o fracción de mes será del dos por ciento (2%) del patrimonio líquido del año inmediatamente anterior, sin exceder la cifra menor resultante de aplicar el veinte por ciento (20%) al mismo, o de cuatro veces el valor del saldo a favor si lo hubiere, o de la suma de 5.000 UVT cuando no existiere saldo a favor. Esta sanción se cobrará sin perjuicio de los intereses que origine el incumplimiento en el pago del impuesto o retención a cargo del contribuyente, retenedor o responsable. Cuando la declaración se presente con posterioridad a la notificación del auto que ordena inspección tributaria, también se deberá liquidar y pagar la sanción por extemporaneidad, a que se refiere el presente artículo (Audicaribe, 2015).. 2.9.1. Emplazamiento para declarar. Cuando la DIAN verifica la existencia de la obligación por parte del contribuyente y al mismo tiempo se da cuenta de que no la ha cumplido, envía un emplazamiento especificando el tiempo límite para efectuar su responsabilidad y las consecuencias que conlleva el no hacerlo; esto se describe en el artículo 715 del E.T. Emplazamiento previo por no declarar. Quienes incumplan con la obligación de presentar las declaraciones tributarias, estando obligados a ello, serán emplazados por la Administración de Impuestos, previa comprobación de su obligación, para que lo hagan en el término perentorio de un (1) mes, advirtiéndoseles de las consecuencias legales en caso de persistir su omisión. El contribuyente, responsable, agente retenedor o declarante, que presente la declaración con posterioridad al emplazamiento, deberá liquidar y pagar la sanción por extemporaneidad, en los términos previstos en el artículo 642 (Legis, 2016, pág. 247).. En el caso en que no se responda a dicho emplazamiento dentro del mes después de la notificación, la DIAN está expresamente facultada para imponer una nueva sanción por no declarar, así lo estipula el Estatuto Tributario. 22.

(23) ART 716. Consecuencia de la no presentación de la declaración con motivo del emplazamiento. Vencido el término que otorga el emplazamiento de que trata el artículo anterior, sin que se hubiere presentado la declaración respectiva, la administración de impuestos procederá a aplicar la sanción por no declarar prevista en el artículo 643 (Legis, 2016, pág. 247 ). La norma es clara y da a entender que estas actuaciones se realizan cuando la DIAN está completamente segura y tiene las pruebas suficientes que inculpan al contribuyente responsable o declarante a causa de su incumplimiento en los tributos que le profieren, no obstante el responsable esta en todo el derecho de verificar los motivos de su falta y si es el caso quedar exonerado de la sanción.. 2.9.2. Declaración presentada después de vencido el plazo concedido en el emplazamiento para declarar. Después de examinar los requerimiento y procesos normativos del artículo 715 y 716 del E.T, queda claro el efecto que tiene el incumplir con un emplazamiento, pero todavía existen dudas respecto a la presentación vencido el pazo de este para declarar, es por eso que la sección cuarta de la sentencia 15975 del 20 de Julio de 2008 aclara todo hecho al determinar qué:. De acuerdo con el artículo 716 del Estatuto Tributario, si vencido el término otorgado en el emplazamiento el contribuyente no declara, la Administración debe imponer la sanción por no declarar. Esta previsión tiene sentido porque si el contribuyente no atiende el emplazamiento y por tanto no declara, a pesar de estar obligado a hacerlo, debe ser sancionado por no declarar. Sin embargo, si el contribuyente declara aun después de vencido el plazo concedido en el emplazamiento, no debe imponérsele la sanción por no declarar, pues lo que se censura con dicha sanción, es la omisión del deber de declarar, omisión que no se presenta cuando el contribuyente declara aunque tardíamente. En relación con las declaraciones presentadas después del mes otorgado por la Administración en el emplazamiento para declarar, la Sala precisó que no dan lugar a la imposición de la sanción por no declarar, dado que el hecho sancionable no se presentó, toda vez que las declaraciones se presentaron, aunque de manera extemporánea (Dian, 2008).. 23.

(24) Entendiendo así que la presente sentencia aplica solo y únicamente cuando se haya presentado la declaración por extemporaneidad vencido dicho plazo y aun cuando la DIAN no hubiera emitido sanción alguna por no declarar. También es importante enfatizar en que por ningún motivo se puede aplicar sanción por no declarar cuando sea el caso, sin haber optado conforme lo indica la ley, la cual referencia que se debe enviar como primera medida un emplazamiento.. 2.10. SANCIÓN POR CORRECCIÓN DE LAS DECLARACIONES En el artículo 644 del E.T se establece que incurre en la presente sanción todo aquel que deba corregir sus declaraciones, pues como ya se ha dicho antes es un deber normativo declarar de manera correcta, con base en la información real y según la realidad económica de la persona natural o el ente jurídico, para que de esta forma los responsables paguen en su totalidad el impuesto correspondiente, evitando así cualquier tipo de perjuicio. El presente artículo estipula de manera taxativa los procesos a seguir para dar cumplimiento a esta sanción, cuando en la declaración se genera un mayor valor a pagar o un menor saldo a favor.. Cuando los contribuyentes, responsables o agentes retenedores, corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción equivalente a: . El diez por ciento (10%) del mayor valor a pagar o del menor saldo a su favor, según el caso, que se genere entre la corrección y la declaración inmediatamente anterior a aquélla, cuando la corrección se realice antes de que se produzca emplazamiento para corregir de que trata el artículo 685, o auto que ordene visita de inspección tributaria.. . El veinte por ciento (20%) del mayor valor a pagar o del menor saldo a su favor, según el caso, que se genere entre la corrección y la declaración inmediatamente anterior a aquélla, si la corrección se realiza después de notificado el emplazamiento para corregir o auto que ordene visita de inspección tributaria y antes de notificarle el requerimiento especial o pliego de cargos (Legis, 2016, pág. 230 ).. 24.

(25) En otras palabras y para un mejor entendimiento lo que la norma indica es que el porcentaje que se debe adaptar a la sanción ya sea del 10% o el 20% según el caso, debe ser del mayor valor a pagar o del menor saldo a favor que resulte de realizar la comparación, entre la declaración ya corregida y la primera declaración la cual está sin corregir.. El parágrafo 1º de este artículo también arroja un dato importante en término de %. PAR 1º. Cuando la declaración inicial se haya presentado en forma extemporánea, el monto obtenido en cualquiera de los casos previstos en los numerales anteriores, se aumentará en una suma igual al cinco por ciento (5%) del mayor valor a pagar o del menor saldo a su favor, según el caso, por cada mes o fracción de mes calendario transcurrido entre la fecha de presentación de la declaración inicial y la fecha del vencimiento del plazo para declarar por el respectivo período, sin que la sanción total exceda del ciento por ciento (100%) del mayor valor a pagar o del menor saldo a favor (Legis, 2016, pág. 230 ).. 2.10.1. Emplazamiento para corregir. La Dirección de Impuestos y Aduanas Nacionales. (DIAN),. se. encuentra. totalmente. autorizada. para. enviar. emplazamientos por corrección si así lo creyera necesario, esto se encuentra reglamentado en el artículo 685 del Estatuto Tributario, el cual se menciona a continuación.. Cuando la Administración de Impuestos tenga indicios sobre la inexactitud de la declaración del contribuyente, responsable o agente retenedor, podrá enviarle un emplazamiento para corregir, con el fin de que dentro del mes siguiente a su notificación, la persona o entidad emplazada, si lo considera procedente, corrija la declaración liquidando la sanción de corrección respectiva de conformidad con el artículo 644. La no respuesta a este emplazamiento no ocasiona sanción alguna. La administración podrá señalar en el emplazamiento para corregir, las posibles diferencias de interpretación o criterio que no configuran inexactitud, en cuyo caso el contribuyente podrá realizar la corrección sin sanción de corrección en lo que respecta a tales diferencias (Legis, 2016, pág. 243 ).. 25.

(26) Al igual que en la sanción por extemporaneidad, en la sanción por corrección con emplazamiento el contribuyente dispone de un mes para corregir. Igualmente es conveniente que el contribuyente este enterado que no es obligación de la Dirección de Impuesto y Aduanas Nacionales notificarle un emplazamiento como requisito previo para hacerle llegar un requerimiento especial. 2.10.2. Requerimiento especial. El requerimiento especial es un acto administrativo que profiere la DIAN en el cual plantea las cosas que considera que el contribuyente debe corregir en vista a las inconsistencias en que este presuntamente incurrió al elaborar y presentar su declaración tributaria. El requerimiento especial es el acto administrativo resultante de las investigaciones preliminares que la DIAN realiza sobre un contribuyente. Los hechos planteados en el requerimiento especial deben estar debidamente explicados y sustentados, ya que el contribuyente debe conocer con claridad las razones y argumentos esgrimidos por la DIAN para pretender modificar la declaración privada. El requerimiento especial se debe responder dentro de los tres meses siguientes a su notificación. Si el contribuyente no responde al requerimiento especial, la DIAN profiere la liquidación oficial de revisión en los mismos términos del requerimiento especial (Gerencie, 2011). En el párrafo anterior se ha dicho que el contribuyente, responsable, agente retenedor o declarante tiene como plazo para dar respuesta a el requerimiento tres meses, plazo que se encuentra debidamente contemplado. en. el. Estatuto. Tributario, además de especificar cómo se debe de realizar dicha respuesta. ART 707. Respuesta al requerimiento especial. Dentro de los tres (3) meses siguientes, contados a partir de la fecha de notificación del requerimiento especial, el contribuyente, responsable, agente retenedor o declarante, deberá formular por escrito sus objeciones, solicitar pruebas, subsanar las omisiones que permita la ley, solicitar a la Administración se alleguen al proceso documentos que reposen en sus archivos, así como la práctica de inspecciones tributarias, siempre y cuando tales solicitudes sean conducentes, caso en el cual, éstas deben ser atendidas (Legis, 2016, pág. 246 ).. 26.

(27) También es indispensable enfatizar en el contenido como tal del requerimiento, en vista de que es derecho del contribuyente conocer exactamente por qué se le está aplicando dicha medida. Para esto la norma nos remite al ART 704. “Contenido del requerimiento. El requerimiento deberá contener la cuantificación de los impuestos, anticipos, retenciones y sanciones, que se pretende adicionar a la liquidación privada” (Gerencie, 2013).. Por otra parte el requerimiento especial puede tener una ampliación de tiempo si a si lo creyera necesario el funcionario de la administración de impuestos, claro está después de conocer la primera respuesta con el propósito de reunir más pruebas. ART 708. Ampliación al requerimiento especial. El funcionario que conozca de la respuesta al requerimiento especial podrá, dentro de los tres (3) meses siguientes a la fecha del vencimiento del plazo para responderlo, ordenar su ampliación, por una sola vez, y decretar las pruebas que estime necesarias. La ampliación podrá incluir hechos y conceptos no contemplados en el requerimiento inicial, así como proponer una nueva determinación oficial de los impuestos, anticipos, retenciones y sanciones. El plazo para la respuesta a la ampliación, no podrá ser inferior a tres (3) meses ni superior a seis (6) meses (Legis, 2016, pág. 246 ).. 2.10.3. Liquidación oficial de revisión. La liquidación oficial de revisión, es la liquidación que propone (o elabora), la Administración de Impuestos una vez el contribuyente ha presentado su respuesta al requerimiento especial, liquidación en la cual la DIAN modifica algunos valores inicialmente declarados por el contribuyente.. Si el contribuyente en su respuesta al requerimiento especial objeta las pretensiones de la DIAN, en todo o en parte, es decir, no modifica su declaración en los términos que la DIAN lo ha propuesto en el requerimiento especial, la DIAN podrá entonces proferir una liquidación oficial de revisión (Gerencie, 2010). ART 710. Término para notificar la liquidación de revisión. Dentro de los seis meses siguientes a la fecha de vencimiento del término para dar respuesta al. 27.

(28) Requerimiento Especial o a su ampliación, según el caso, la deberá notificar la liquidación de revisión, si hay mérito para ello.. Administración. Cuando se practique inspección tributaria de oficio, el término anterior se suspenderá por el término de tres (3) meses contados a partir de la notificación del auto que la decrete. Cuando se practique inspección contable a solicitud del contribuyente, responsable, agente retenedor o declarante el término se suspenderá mientras dure la inspección. Cuando la prueba solicitada se refiera a documentos que no reposen en el respectivo expediente, el término se suspenderá durante dos meses (Legis, 2016, pág. 247 ).. 2.10.4. Recurso de reconsideración. Es el medio ordinario de impugnación de las liquidaciones oficiales, resoluciones que aplican sanciones, resoluciones que resuelven solicitudes de devolución y/o compensación, resoluciones que resuelven solicitudes de reducción sanción y demás actos administrativos de carácter definitivo que le permite al ciudadano defenderse de la administración tributaria distrital, a fin de que el acto se modifique, revoque o corrija (Secretaria Distrital de Hacienda, 2014). En términos coloquiales el presente quiere decir que los contribuyentes, responsables,. agente. retenedor. o. declarante. tiene. derecho. a. una. reconsideración, en cuanto a la liquidación oficial de revisión si no está de acuerdo con las modificaciones estipuladas por la DIAN, motivo por el cual en la reconsideración se solicita la modificación o anulación de las determinaciones impuestas por el ente regulador. El artículo 720 del Estatuto Tributario dice que el contribuyente tiene dos meses para interponer dicho recurso a partir del momento en que le llegue la liquidación oficial de revisión; y que si la Dian después de realizar su revisión practica la liquidación oficial el contribuyente puede acudir a la Jurisdicción contencioso administrativa dentro de los cuatro meses siguientes. También se menciona en el artículo 732 que la DIAN tiene un año para resolver los recursos de reconsideración.. 28.

(29) 2.10.5. Correcciones a favor del contribuyente. El contribuyente tiene el derecho de enmendar sus errores cuando estos también perjudiquen sus intereses, como por ejemplo en el caso en que se haya pagado un mayor valor de impuestos que no debía haberse cancelado y por ende esto le ocasione un menor saldo a favor. Estas reclamaciones se pueden hacer conforme lo indica el artículo 589 del E.T, el cual además advierte de las consecuencias que se pueden presentar en términos de sanción, cuando no sea procedente la corrección solicitada. ART 589. Correcciones que disminuyan el valor a pagar o aumenten el saldo a favor. Para corregir las declaraciones tributarias, disminuyendo el valor a pagar o aumentando al saldo a favor, se elevará solicitud a la Administración de Impuestos y Aduanas correspondiente, (hoy un año) siguiente al vencimiento del término para presentar la declaración. La Administración debe practicar la liquidación oficial de corrección, dentro de los seis meses siguientes a la fecha de la solicitud en debida forma; si no se pronuncia dentro de este término, el proyecto de corrección sustituirá a la declaración inicial. La corrección de las declaraciones a que se refiere este artículo no impide la facultad de revisión, la cual se contara a partir de la fecha de la corrección o del vencimiento de los seis meses siguientes a la solicitud, según el caso. Cuando no sea procedente la corrección solicitada, el contribuyente será objeto de una sanción equivalente al 20% del pretendido menor valor a pagar o mayor saldo a favor, la que será aplicada en el mismo acto mediante el cual se produzca el rechazo de la solicitud por improcedente. Esta sanción se disminuirá a la mitad, en el caso de que con ocasión del recurso correspondiente sea aceptada y pagada. La oportunidad para presentar la solicitud se contará desde la fecha de la presentación, cuando se trate de una declaración de corrección (Legis, 2016, pág. 212 ). Para ser más explícitos respecto a la sanción que se aplica por la improcedencia de la corrección, lo que se quiere dar a entender es que se aplicara el 20% del menor valor a pagar o mayor saldo a favor, en el caso en que la administración se dé cuenta y rechace la solicitud o proyecto de corrección antes de hacer el pago; porque en el momento en que esta sea aceptada y pagada por que debía ser asi, 29.

(30) automáticamente se debe aplicar sanción pero en esta ocasión se disminuirá a la mitad.. 2.11. SANCIÓN POR INEXACTITUD Esta sanción se presenta por el hecho de omitir información, declarar datos erróneos y por incluir operaciones inexistentes en las declaraciones tributarias. En otras palabras en esta sanción se incurre por declarar datos inexactos, incompletos. o irreales. El Estatuto Tributario, en el artículo que enmarca el. presente tema es bastante ilustrativo en cuanto a hechos que generan inexactitud, y también especifica las bases y tarifas que se deben aplicar. ART 647. Sanción por inexactitud. Constituye inexactitud sancionable en las declaraciones tributarias, la omisión de ingresos, de impuestos generados por las operaciones gravadas, de bienes o actuaciones susceptibles de gravamen, así como la inclusión de costos, deducciones, descuentos, exenciones, pasivos, impuestos descontables, retenciones o anticipos, inexistentes, y, en general, la utilización en las declaraciones tributarias, o en los informes suministrados a las Oficinas de Impuestos, de datos o factores falsos, equivocados, incompletos o desfigurados, de los cuales se derive un menor impuesto o saldo a pagar, o un mayor saldo a favor para el contribuyente o responsable. Igualmente, constituye inexactitud, el hecho de solicitar compensación o devolución, sobre sumas a favor que hubieren sido objeto de compensación o devolución anterior. La sanción por inexactitud será equivalente al ciento sesenta por ciento (160%) de la diferencia entre el saldo a pagar o saldo a favor, según el caso, determinado en la liquidación oficial, y el declarado por el contribuyente o responsable. Esta sanción no se aplicará sobre el mayor valor del anticipo que se genere al modificar el impuesto declarado por el contribuyente. Sin perjuicio de las sanciones de tipo penal vigentes, por no consignar los valores retenidos, constituye inexactitud de la declaración de retenciones en la fuente, el hecho de no incluir en la declaración la totalidad de retenciones que han debido efectuarse, o el efectuarlas y no declararlas, o el declararlas por un valor inferior. En estos casos la sanción por inexactitud será equivalente al ciento sesenta por ciento (160%) del valor de la retención no efectuada o no declarada. En el caso de las declaraciones de ingresos y patrimonio, la sanción por inexactitud será del veinte por ciento (20%), de los valores inexactos por las 30.

(31) causales enunciadas en el inciso primero del presente artículo, aunque en dichos casos no exista impuesto a pagar. La sanción por inexactitud a que se refiere este artículo, se reducirá cuando se cumplan los supuestos y condiciones de los artículos 709 y 713. No se configura inexactitud, cuando el menor valor a pagar que resulte en las declaraciones tributarias, se derive de errores de apreciación o de diferencias de criterio entre las Oficinas de Impuestos y el declarante, relativos a la interpretación del derecho aplicable, siempre que los hechos y cifras denunciados sean completos y verdaderos (Legis, 2016, pág. 231 ). En las notas del Estatuto Tributario también se señala que la falta de prueba o prueba insuficiente sobre la realidad y procedencia de las partidas declaradas, no constituyen sanción por inexactitud, explícitamente en los costos y deducciones cuando no cumplen con los requisitos formales; es de aclarar que esta situación se presenta generalmente por el hecho de que en las facturas no se llenen todos los requisitos, porque no se dispone del RUT del proveedor, ni de los certificados de retención. Por todas estas razones, en estos casos no se procede a la sanción por inexactitud. Asimismo es fundamental saber cuándo y cómo se puede disminuir esta sanción.. 2.11.1. Reducción de la sanción por inexactitud. Es posible reducir la sanción por inexactitud, siempre y cuando el contribuyente acepte de manera total o parcial los hechos propuestos por la DIAN, ya sea por medio del requerimiento especial o por la liquidación de revisión; todo depende de que tan dispuesto este el contribuyente de aceptar lo que el ente regulador disponga y hasta qué punto. ART 709. Corrección provocada por el requerimiento especial. Si con ocasión de la respuesta al pliego de cargos, al requerimiento o a su ampliación, el contribuyente, responsable, agente retenedor o declarante, acepta total o parcialmente los hechos planteados en el requerimiento, la sanción por inexactitud de que trata el artículo 647, se reducirá a la cuarta parte de la planteada por la Administración, en relación con los hechos aceptados. Para tal efecto, el contribuyente, responsable, agente retenedor o declarante, deberá corregir su liquidación privada, incluyendo los mayores valores aceptados y la sanción por. 31.

(32) inexactitud reducida, y adjuntar a la respuesta al requerimiento, copia o fotocopia de la respectiva corrección y de la prueba del pago o acuerdo de pago, de los impuestos, retenciones y sanciones, incluida la de inexactitud reducida (Legis, 2016, pág. 246 ). La norma es clara al enfatizar en que si se acepta los hechos propuestos en el requerimiento especial la sanción será reducida a la cuarta parte de la estipulada por la DIAN, pero si por el contrario no se aceptan y se decide debatir con la administración y al final no se consigue demostrar nada, se profiere a la liquidación de revisión. ART 713. Corrección provocada por la liquidación de revisión. Si dentro del término para interponer el recurso de reconsideración contra la liquidación de revisión, el contribuyente, responsable o agente retenedor, acepta total o parcialmente los hechos planteados en la liquidación, la sanción por inexactitud se reducirá a la mitad de la sanción inicialmente propuesta por la Administración, en relación con los hechos aceptados. Para tal efecto, el contribuyente, responsable o agente retenedor, deberá corregir su liquidación privada, incluyendo los mayores valores aceptados y la sanción por inexactitud reducida, y presentar un memorial ante la correspondiente oficina de Recursos Tributarios, en el cual consten los hechos aceptados y se adjunte copia o fotocopia de la respectiva corrección y de la prueba del pago o acuerdo de pago de los impuestos, retenciones y sanciones, incluida la de inexactitud reducida (Legis, 2016, pág. 247 ). Cuando el contribuyente, responsable o agente retenedor insista en seguir debatiendo sus argumentos con la DIAN y ésta no cambia de opinión, se deberá cancelar la sanción completa, equivalente a un 160%; al llegar a este punto lo único que se puede hacer y como última opción es acudir a la Jurisdicción Contencioso Administrativa.. 32.

(33) 2.11.2. Sanción por inexactitud sobre aportes a la seguridad social. La Ley 1393 articulo 28 de 2010, decreta que las inconsistencias que se presenten en la declaración del impuesto sobre la renta y complementarios, en los pagos a la seguridad social contemplados en el parágrafo 1º del artículo 50 de la Ley 789 de 2002, (salud, pensión, riesgos profesionales,. SENA, ICBF y Caja de. Compensación Familiar) es un hecho sancionables por inexactitud. A continuación se presentan los artículos a los cuales se hace referencia.. ART 28. Adiciónese el artículo 647 del Estatuto Tributario con el siguiente parágrafo: Parágrafo. Las inconsistencias en la declaración del Impuesto de Renta y Complementarios derivadas de la información a que hace referencia el parágrafo 1° del artículo 50 de la Ley 789 de 2002, sobre aportes a la seguridad social será sancionable a título de inexactitud, en los términos del presente Estatuto Tributario (Alcaldía Bogotá, 2010). ART 50, PAR 1º. Las autoridades de impuestos deberán disponer lo pertinente a efectos de que dentro de la Declaración de Renta que deba ser presentada, a partir del año 2003, se establezca un renglón que discrimine los pagos al sistema de seguridad social en salud, pensiones, riesgos profesionales y aportes al SENA, Instituto Colombiano de Bienestar Familiar y Cajas de Compensación (Legis, 2016, pág. 436 ).. 2.11.3. Sanción por inexactitud originada en la omisión de activos o inclusión de pasivos inexistentes. Aquellos contribuyentes que hayan omitido activos o incluidos pasivos inexistentes, deberán incorporar estos valores como renta liquida gravable en la declaración de renta y complementarios, como claramente se indica en el artículo 239-1, inciso dos y tres del E.T.. Cuando en desarrollo de las acciones de fiscalización, la Administración detecte pasivos inexistentes o activos omitidos por el contribuyente, el valor de los mismos constituirá renta líquida gravable en el período gravable objeto de revisión. El mayor valor del impuesto a cargo determinado por este concepto generará la sanción por inexactitud.. 33.

(34) Cuando el contribuyente incluya activos omitidos o excluya pasivos inexistentes sin declararlos como renta líquida gravable, la Administración procederá a adicionar la renta líquida gravable por tales valores y aplicará la sanción por inexactitud (Legis, 2016, pág. 105 ). Por otra parte es conveniente hacer énfasis en el artículo 41 de la Ley 1739 de 2014, la cual estipula que a partir del periodo gravable 2018, la sanción por inexactitud de los incisos anteriores, será equivalente al 200% del mayor valor del impuesto a cargo determinado.. 2.12. DIFERENCIA. ENTRE. SANCIÓN. POR. INEXACTITUD. Y. POR. CORRECCIÓN Algunos contribuyentes se confunden a la hora de diferenciar estas sanciones. Para ser un poco más claros es importante enfatizar que la sanción por corrección se da por que el contribuyente es quien de forma voluntaria decide corregir la declaración así sea después del emplazamiento; en cambio la sanción por inexactitud se presenta cuando el contribuyente se resiste a corregir de manera voluntaria, motivo por el cual obliga a la DIAN a aplicar la sanción por inexactitud.. En el concepto de las sanciones, la sanción por inexactitud sanciona como su nombre lo dice, las inexactitudes en que el contribuyente incurre al elaborar y presentar sus declaraciones tributarias, inexactitudes que están contempladas por la ley. En cambio, la sanción por corrección sanciona el hecho mismo de la corrección la cual ha sido necesaria por errores, equivocaciones o inexactitudes del contribuyente que llevaron a que pagara menos impuesto de lo debido, siendo esa diferencia precisamente la base de la sanción por corrección (Gerencie, 2010).. 2.13. ACTUALIZACIÒN DE SANCIONES TRIBUTARIAS Las sanciones tributarias no generan intereses, pero estas deben de ser actualizadas con base en la inflación, cuando tengan más de un año de vencidas,. 34.

(35) (de haberse declarado pero no pagado); así lo determina el artículo 867-1 del Estatuto Tributario. Actualización del valor de las sanciones tributarias pendientes de pago. Los contribuyentes, responsables, agentes de retención y declarantes, que no cancelen oportunamente las sanciones a su cargo que lleven más de un año de vencidas, deberán reajustar dicho valor anual y acumulativamente el 1 de Enero de cada año, en el ciento por ciento (100%) de la inflación del año anterior certificado por el Departamento Administrativo Nacional de Estadística, DANE (Legis, 2016, pág. 277 ). Teniendo en cuenta lo anterior podemos decir que cuando se presenta sin pago una declaración en la cual se liquidaron impuestos y sanciones, al momento de pagar se debe calcular los intereses de los impuestos liquidados sin importar el tiempo que trascurra y posterior a ello se debe actualizar las sanciones si esta lleva más de un año vencida.. Los intereses moratorios sobre los impuestos, anticipos y retenciones, son iguales a la tasa de usura y la actualización de la sanción es igual a la inflación del año anterior, valor que es muy inferior a la tasa de usura. La actualización de la sanciones sólo opera sobre sanciones liquidadas, es decir sobre sanciones que hayan sido consignadas en una declaración tributaria, de modo que una sanción que corresponde al 2007 pero que sólo se liquidó y pagó en el 2009, no se debe actualizar. Sólo se actualiza si la sanción correspondiente al 2007 se liquidó en el 2008 y se pagó en el 2009 cuando ya había transcurrido más de un año de haberse liquidado y declarado (Gerencie, 2010).. 35.

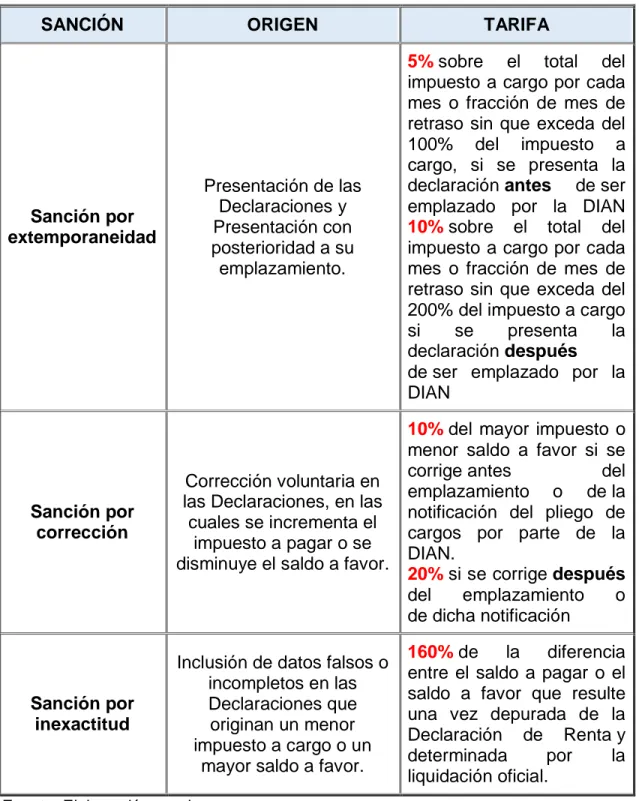

(36) TABLA Nº 1. RESUMEN PRÁCTICO DE LAS PRINCIPALES SANCIONES SANCIÓN. ORIGEN. TARIFA. Presentación de las Declaraciones y Presentación con posterioridad a su emplazamiento.. 5% sobre el total del impuesto a cargo por cada mes o fracción de mes de retraso sin que exceda del 100% del impuesto a cargo, si se presenta la declaración antes de ser emplazado por la DIAN 10% sobre el total del impuesto a cargo por cada mes o fracción de mes de retraso sin que exceda del 200% del impuesto a cargo si se presenta la declaración después de ser emplazado por la DIAN. Sanción por corrección. Corrección voluntaria en las Declaraciones, en las cuales se incrementa el impuesto a pagar o se disminuye el saldo a favor.. 10% del mayor impuesto o menor saldo a favor si se corrige antes del emplazamiento o de la notificación del pliego de cargos por parte de la DIAN. 20% si se corrige después del emplazamiento o de dicha notificación. Sanción por inexactitud. Inclusión de datos falsos o incompletos en las Declaraciones que originan un menor impuesto a cargo o un mayor saldo a favor.. 160% de la diferencia entre el saldo a pagar o el saldo a favor que resulte una vez depurada de la Declaración de Renta y determinada por la liquidación oficial.. Sanción por extemporaneidad. Fuente. Elaboración propia.. 36.

(37) 3. DISEÑO DEL APLICATIVO EN EXCEL QUE PERMITE CALCULAR Y LIQUIDAR LAS SANCIONES TRIBUTARIAS, CONFORME EL PROCEDIMIENTO ESTABLECIDO EN EL ESTATUTO TRIBUTARIO. Es importante resaltar que Excel es un programa de suma importancia en la rama contable y financiera, pues gracias a sus funciones es más sencillo y cómodo desarrollar tareas de suma complejidad y extensión, por medio de sus hojas de cálculo las cuales se pueden personalizar atreves de la programación de funciones propiamente diseñadas según su finalidad, ajustándose de esta forma a cada necesidad y permitiendo así operar con datos numéricos y alfanuméricos que combinados con. formulas avanzadas, desarrollan una serie de cálculos. aritméticos que además se pueden referenciar en diferentes celdas logrando resultados rápidos, precisos, correctos y confiables.. Con base en lo anterior se puede decir, que la implementación del aplicativo en Excel como una herramienta adecuada y sencilla para calcular las principales sanciones relacionadas con las declaraciones tributarias, es de gran utilidad tanto para. las. personas. natrales. como. jurídicas. que. se. caracterizan. como. contribuyentes, declarantes, agentes retenedores y responsables, en el ámbito tributario; debido a que esta herramienta con sus múltiples funcionalidades garantiza una correcta aplicación de las diferentes sanciones, además de que es muy practica, para beneficio principalmente de la persona natural, pues es precisamente a ella a quien se le dificulta interpretar la conceptualización normativa y posteriormente la realización del cálculo para su respectiva liquidación, entendiendo así que este aplicativo tiene como característica que es entendible y asequible para cualquier ciudadano interesado.. A continuación se presenta el diseño de dicho aplicativo, asimismo la explicación de sus múltiples funciones y posterior a ello se deducen los beneficios.. 37.

(38) . Dentro de las funciones del aplicativo para calcular las sanciones se encuentra: ordenar, separar, diferenciar y relacionar la conceptualización de las respectivas bases con las tarifas aplicables y los tiempos o fechas de presentación para posterior a esto calcular de forma inteligente y con fundamento en la normatividad la sanción correspondiente.. GRAFICA Nº. 1. ESTRUCTURA DE LA SANCIÓN EN LIQUIDACIÓN POR. EXTEMPORANEIDAD. Fuente. Elaboración propia.. 38.

(39) GRAFICA Nº 2. RELACIÓN CONCEPTUAL DE LAS BASES CON LAS TARIFAS Y LAS FECHAS DE PRESENTACIÓN. Fuente. Elaboración propia.. . La herramienta le permite al contribuyente manipular, tratar, borrar y cambiar los datos numéricos de cualquier celda, de forma manual si así lo requiere, en las ocasiones en las que tenga que ingresar repetitivamente la. 39.

(40) misma o diferente información, la cual se recalculara y modificara automáticamente y sin ningún problema, dando paso a generar nuevos resultados en cuanto al pago de la sanción de forma correcta, precisa y en un mínimo de tiempo; todas las veces que se consideren necesarias.. GRAFICA Nº 3. CALCULO AUTOMÁTICO DE LAS SANCIONES TRIBUTARIAS. Fuente. Elaboración propia.. 40.

(41) GRAFICA Nº 4. CAMBIO, MODIFICACIÓN Y RECALCULACIÓN AUTOMÁTICA DE LA INFORMACIÓN. Fuente. Elaboración propia.. . Se pueden compartir hojas de cálculo referentes a la información contemplada en las declaraciones tributarias, si el contribuyente así lo maneja para efectuar la liquidación y posterior a esto presentar la declaración, es otra de las tantas alternativas para calcular la sanción generada; esta es una forma sencilla y segura de filtrar los datos de una. 41.

(42) hoja a la otra obteniendo resultados en segundos y con un cero margen de error. Ejemplo de fórmula: =BUSCARV(A1;'[ListaPreciosRelojes.xlsm]Hoja1'!$A$2:$B$1000;2). GRAFICA Nº. 5. FILTRO DE DATOS, ATREVES DE HOJAS DE CÁLCULO. COMPARTIDAS. Fuente. Elaboración propia.. . Por medio de la formulación propiamente diseñada para cada una de las sanciones, se calculan de manera rápida y fiable, conforme a las bases que le correspondan, independientemente de la situación tributaria del contribuyente, evitándole de esta forma un gasto adicional y costoso al. 42.

(43) tratar de pagar por el hecho de que una persona con mayor capacitada efectué los cálculos correspondientes y liquide, esto especialmente en el caso de las personas naturales. Por otra parte el programa se adapta a cualquier equipo sin ningún inconveniente, originándole de esta manera comodidad al usuario.. GRAFICA Nº 6. CALCULO RÁPIDO Y CONFIABLE, INDEPENDIENTEMENTE DE LA SITUACIÓN TRIBUTARIA DEL CONTRIBUYENTE. Fuente. Elaboración propia.. 43.

(44) GRAFICA Nº 7. LIQUIDACIÓN DE LA SANCIÓN POR CORRECCIÓN APLICABLE A LA DECLARACIÓN TRIBUTARIA. Fuente. Elaboración propia.. . Por tratarse de un instrumento de fácil uso, además de entendible y asequible, modifica el aspecto de la información al usuario, pues este visualmente lo ve atractivo y sesillo lo que le genera tranquilidad, confianza y seguridad.. 44.

(45) GRAFICA Nº 8. HERRAMIENTA SENCILLA, ENTENDIBLE Y ASEQUIBLE PARA LA LIQUIDACIÓN DE CADA UNA DE LAS SANCIONES. Fuente. Elaboración propia.. Este programa informático es diseñado especialmente para facilitarle al usuario, la correcta realización de la liquidación de las sanciones ya mencionadas, hecho que origina una solución óptima, utilizando como primera medida las normas establecida en el Estatuto Tributario conforme a sus procedimientos y en un segundo plano la informática para la automatización de un tema tan importante y complejo como este.. 45.

(46) 4. MANUAL DEL FUNCIONAMIENTO DEL APLICATIVO EN EXCEL CONFORME A SUS LINEAMIENTOS Y PROCESOS PARA SU UTILIZACIÓN. Es fundamental conocer la importancia de un manual de funcionamiento y los beneficios que le brinda al usuario cuando este adquiere un producto, independientemente de que sea una compra u obsequio por parte del fabricante o vendedor.. El manual de funcionamiento es aquel documento que explica cómo funciona un determinado producto, mediante instrucciones detalladas que le sirven a la persona o entidad, para lograr una correcta utilización y conservación, haciendo de esta forma que el entendimiento y aprendizaje sobre los procesos y funciones de los artículos obtenidos sea mucho más sencillo y práctico.. En lo referente al manual del funcionamiento del aplicativo en Excel se pude decir que es el documento por medio del cual se explica y enseña el paso a paso de su uso, atreves de instrucciones que especifican como filtrar, organizar, buscar, calcular, recalcular, compartir y cambiar toda la información relacionada con las bases y tarifas para el cálculo de las diferentes sanciones tributarias; además de especificar los datos que se deben plasmar o referenciar en cada celda.. Por consiguiente este instructivo tiene como finalidad mostrarle al usuario de la forma más especifica los lineamientos y procesos que conforman el aplicativo, para que le sea posible entender a cabalidad la actividad que este realiza y así mismo obtener y aprovechar todos los beneficios y facilidades que la herramienta ofrece. A continuación se presenta el manual del aplicativo en Excel.. 46.

Figure

Documento similar

Gastos derivados de la recaudación de los derechos económicos de la entidad local o de sus organis- mos autónomos cuando aquélla se efectúe por otras enti- dades locales o

En la monarquía constitucional «pura», reflejada en los textos constitucionales has- ta nuestros días, el Gobierno se configura como «Gobierno del Rey», y en consecuencia, se

Volviendo a la jurisprudencia del Tribunal de Justicia, conviene recor- dar que, con el tiempo, este órgano se vio en la necesidad de determinar si los actos de los Estados

(29) Cfr. MUÑOZ MACHADO: Derecho público de las Comunidades Autóno- mas, cit., vol. Es necesario advertir que en la doctrina clásica este tipo de competencias suele reconducirse

Como asunto menor, puede recomendarse que los órganos de participación social autonómicos se utilicen como un excelente cam- po de experiencias para innovar en materia de cauces

95 Los derechos de la personalidad siempre han estado en la mesa de debate, por la naturaleza de éstos. A este respecto se dice que “el hecho de ser catalogados como bienes de

Tras establecer un programa de trabajo (en el que se fijaban pre- visiones para las reuniones que se pretendían celebrar los posteriores 10 de julio —actual papel de los

En el capítulo de desventajas o posibles inconvenientes que ofrece la forma del Organismo autónomo figura la rigidez de su régimen jurídico, absorbentemente de Derecho público por