UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PARA LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA: “SISTEMA DE CONTROL INTERNO Y GESTIÓN DE

INVENTARIOS DE LA ASOCIACIÓN DE GANADEROS DE SANTO

DOMINGO”

AUTOR: CRISTINA MARIBEL PAREDES NARANJO

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

Santo Domingo, 20 de agosto del 2014

CERTIFICACIÓN DEL ASESOR

MBA. Leonardo Carrión Hurtado, en calidad de Asesor de Tesis, designado por disposición del Rectorado de la UNIANDES, certifica que la Sra. Cristina Maribel Paredes Naranjo, estudiante del Noveno Nivel de Contabilidad Superior y Auditoría,CPA.ha

culminado su trabajo de Tesis con el tema: SISTEMA DE CONTROL INTERNO Y

GESTIÓN DE INVENTARIOS DE LA ASOCIACIÓN DE GANADEROS DE SANTO DOMINGO, quien ha cumplido con todos los requisitos exigidos por lo que se aprueba la misma.

Es todo cuanto puedo decir en honor a la verdad, facultando al interesado el uso del presente documento, así como también se autoriza la presentación para la evaluación por parte del jurado respectivo.

Atentamente,

______________________ MBA. Leonardo Carrión Hurtado

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

Santo Domingo 20 de agosto del 2014

DECLARACIÓN DE AUTORÍA

Yo Cristina Maribel Paredes Naranjo, con C.I. 172051132-6, tengo a bien de certificar que el presente documento es de mi autoría, por tal razón me hago responsable de toda la información obtenida y de su contenido que se encuentra detallada debidamente en cada uno de los capítulos de la misma.

Autorizo a la Universidad Autónoma de los Andes hacer uso de este documento como conviniere necesario para fines académicos.

Atentamente,

______________________ Cristina Maribel Paredes Naranjo

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

NOTA DE ACEPTACIÓN

_________________________________________

Firma del Presidente del Tribunal

_________________________________________

Firma del Oponente

_________________________________________

DEDICATORIA

Este proyecto lo dedico en primer lugar a Dios por ser el motor de mi existencia, a mis hijos con mucho amor por su comprensión y paciencia, a mi amada madre quien con su ejemplo me enseño a superar cualquier dificultad, a mi pareja por su ayuda y siempre estar a mi lado acompañándome e incentivándome y entender mi deseo de superación.

AGRADECIMIENTO

Agradezco a la Universidad Autónoma de los Andes por haberme facilitado el ingreso a estudiar en tan prestigiosa institución y lograra una de mis metas, también agradezco a mi tutor Ing. MBA Leonardo Carrión Hurtado quien me asesoró en el trabajo de investigación y a la Asociación de Ganaderos de Santo Domingo por su apoyo para el desarrollo del presente trabajo de investigación, a mi amada madre por estar siempre ahí apoyándome, a mis compañeros Karina Jaramillo y Javier Lectong quienes me incentivaron a seguir asistiendo a la universidad, pero sobre todo a Dios por darme la vida y guiarme en cada paso que doy.

ÍNDICE

CERTIFICACIÓN DEL ASESOR ...

DECLARACIÓN DE AUTORÍA ...

NOTA DE ACEPTACIÓN ...

DEDICATORIA ...

AGRADECIMIENTO ...

RESUMEN EJECUTIVO ...

EXECUTIVE SUMMARY ...

INTRODUCCIÓN ...

Antecedentes de la investigación. ...

Planteamiento del Problema. ...

Formulación del problema. ...

Delimitación del problema. ...

Objeto de estudio y campo de acción. ...

Identificación de la línea de investigación. ...

Objetivo General. ...

Objetivos Específicos. ...

Idea a defender. ...

Metodología. ...

Métodos, Técnicas e Instrumentos. ...

Resumen de la Estructura de la Tesis. ...

Aporte teórico, significación práctica, novedad científica. ...

Aporte teórico. ...

Significación práctica. ...

Novedad científica. ...

CAPÍTULO I...

1 MARCO TEÓRICO ... 8

1.1 ORIGENYEVOLUCIÓNDELOBJETODELAINVESTIGACIÓN. ... 8

1.2 ANÁLISISDELASDISTINTASPOSICIONESTEÓRICASSOBREELOBJETODE INVESTIGACIÓN. ... 8

1.2.1 CONTABILIDAD. ... 8

1.2.1.1 Objetivo. ... 9

1.2.1.2 Auditoria. ... 10

1.2.1.3 Importancia. ... 10

1.2.1.4 Normas de auditoría generalmente aceptadas (NAGAS) ... 11

1.2.1.5 Clases de Auditoría ... 13

1.2.1.6 Fases de Auditoría ... 15

1.2.2 CONTROL INTERNO. ... 18

1.2.2.1 Objetivos del Control Interno. ... 18

1.2.2.2 Alcances. ... 19

1.2.2.3 Componentes del Control Interno. ... 19

1.2.3 SISTEMA DE GESTIÓN EN LAS ORGANIZACIONES. ... 23

1.2.4 GESTIÓN DEL INVENTARIO. ... 23

1.2.4.1 Activo Fijo. ... 24

1.2.4.2 Clasificación. ... 24

1.2.4.3 Determinación del Costo de los Activos Fijos. ... 26

1.2.4.4 Constatación física de los Activos. ... 26

1.2.4.5 Identificación y Protección. ... 26

1.2.4.6 Depreciación. ... 27

1.2.4.7 Métodos de Depreciación. ... 28

1.2.4.9 Aspectos para evaluar los activos Fijos... 31

1.2.4.10 Razones e indicadores financieros. ... 32

1.2.4.11 Principales razones financieras ... 33

1.3 VALORACIÓNCRÍTICADELOSCONCEPTOSPRINCIPALESDELAS DISTINTASPOSICIONESTEÓRICASSOBREELOBJETODEINVESTIGACIÓN. ... 34

1.4 CONCLUSIONESPARCIALESDELCAPÌTULO. ... 35

2 MARCO METODOLÓGICO ... 36

2.1 CARACTERIZACIÓNDELAEMPRESAENELCONTEXTOINSTITUCIONAL. . 36 2.2 PROCEDIMIENTOMETODOLÓGICO ... 37

2.2.1 MODALIDAD DE LA INVESTIGACIÓN ... 37

2.2.2 TIPOS DE INVESTIGACIÓN. ... 37

2.2.2.1 De campo. ... 37

2.2.2.2 Bibliográfica. ... 38

2.2.2.3 Descriptiva. ... 38

2.2.3 POBLACIÓN Y MUESTRA. ... 38

2.2.4 MÉTODOS,TÉCNICAS E INSTRUMENTOS. ... 39

2.2.4.1 Métodos. ... 39

2.2.4.2 Técnicas de la investigación. ... 39

2.2.4.3 Instrumentos. ... 40

2.2.5 INTERPRETACIÓN DE LOS RESULTADOS. ... 40

2.2.5.1 Entrevista a al Gerente de la Asociación de Ganaderos de Santo Domingo. ... 40

2.2.5. VERIFICACIÓN DE LA IDEA A DEFENDER ... 44

2.3. PROPUESTA DELAINVESTIGACION. ... 45

2.4. CONCLUSIONESPARCIALESDELCAPÍTULO ... 45

3 MARCO PROPOSITIVO ... 47

3.1 TÍTULODELAPROPUESTA:DISEÑARUNSISTEMADECONTROLINTERNO PARAMEJORARLAGESTIÓNDEINVENTARIOS DELAASOCIACIÓNDE GANADEROSDESANTODOMINGO. ... 47

3.2 DESARROLLODELAPROPUESTA ... 47

3.2.1 JUSTIFICACIÓN DE LA PROPUESTA. ... 47

3.2.2 OBJETIVO GENERAL. ... 48

3.2.2.1 Objetivos específicos. ... 48

3.2.3 PROPUESTA... 48

3.2.3.1 Control Interno. ... 48

3.2.3.2 Diseño de un modelo de control interno ... 62

Ambiente de control. ... 62

Asignación de autoridad y responsabilidad. ... 70

Políticas y prácticas sobre recursos humanos. ... 78

Evaluación de Riesgos. ... 83

Actividades de Control. ... 84

Supervisión y Monitoreo ... 114

3.3 VALIDACIÓN DE LA PROPUESTA ... 117

3.4 CONCLUSIONESYRECOMENDACIONES ... 117

3.4.1 CONCLUSIONES ... 3.4.2 RECOMENDACIONES ... BIBLIOGRAFÍA ... ANEXOS ... ANEXO NRO. 1 Oficio de Aprobacion del Perfil ... ANEXO NRO.2 Carta Certificación de la empresa ... ANEXO NRO. 3 Entrevista al Gerente ... ANEXO NRO. 4 Encuesta al Personal Administrativo ... ANEXO NRO. 5 Evidencia Física ... ANEXO NRO. 6 Estimación de Riesgo ... ÍNDICE DE CUADROS Cuadro No.1 Normas de Auditoria………..…11

Cuadro No.2 Clasificación de las NAGAS………...………….12

Cuadro No.3 Componentes del Control Interno………20

Cuadro No.4 Razones Financieras………..…………..33

Cuadro No.5 Población……….………38

Cuadro No.6 Encuesta al personal administrativo………..…….….43

Cuadro No.7 Listado de Compra de activos fijos……….….51

RESUMEN EJECUTIVO

El control interno es un conjunto de procedimientos a seguir en la organización en una empresa o institución para lograr eficiencia y veracidad de la información para la toma acertada de decisiones. El control interno ayuda a las empresas a mejorar su rendimiento para el cumplimiento de sus objetivos. La gestión de inventarios es una de las actividades básicas de la Dirección de Operaciones de cualquier organización, para realizarla existen diversos sistemas que pueden ser empleados en función de múltiples factores como la periodicidad de la toma de decisiones. Los activos fijos están constituidos por los bienes utilizados en la operación de la empresa y por lo tanto no están destinados para la venta.

En esta investigación se aplicó diferentes métodos y técnicas de investigación se pudo entender e interpretar los resultados obtenidos de una muestra que permitió corroborar la existencia del problema y la validez de la posible solución, se empleó la línea de investigación de auditoria enfocada en el Control Interno.Después de un análisis y examen de los procesos resulto factible que la tesis se realizará sobre la implementación del control interno de la Asociación de Ganaderos de Santo Domingo y Gestión de Inventarios de Activos fijos. Para el progreso de este estudio selección información para realizar la determinación de la situación vigente sobre el control interno y la gestión de inventarios mediante un cuestionario de cumplimiento.

EXECUTIVE SUMMARY

Internal control is a set of procedures to follow in the organization in a company or

institution to achieve efficiency and accuracy of the information for successful decision

making. Internal control helps companies improve their performance for the fulfillment of

its objectives. Inventory management is one of the core activities of the Operations of any

organization to do it there are systems that can be used depending on multiple factors such

as the timing of decisions. Fixed assets consist of property used in the operation of the

company and therefore are not intended for sale.

In this research different methods and research techniques could be applied to understand

and interpret the results of a sample corroborated the existence of the problem and the

validity of the possible solution, the research focused on auditing internal control was used.

After an analysis and review of processes resulted feasible that the thesis be made on the

implementation of internal control of the Cattlemen's Association of Santo Domingo and

Inventory Management Fixed Assets.For the progress of this study selection information

for determining the current situation on the internal control and inventory management

through a compliance questionnaire.

By developing the proposal is an Internal Control System Asset, based on a set of policies,

procedures, distribution of duties and responsibilities contained in the five elements of

COSO model characterized by: an effective control environment, procedures risk

assessment, a plan of control activities, a directory of information and communication and

reporting to enable effective monitoring to improve Inventory Management Cattlemen's

1

INTRODUCCIÓN

Antecedentes de la investigación.

El control interno es una función que tiene por objeto salvaguardar y preservar los bienes de la entidad, por lo tanto el control interno comprende el plan de organización, los métodos y procedimientos coordinados y las medidas adoptadas en la empresa para proteger los activos, verificar la razonabilidad y confiabilidad de los datos financieros. En consecuencia, como política general con respecto a los bienes del activo fijo se debe velar en todo momento por la conservación, control y custodia de ellos en todos sus ámbitos y durante todo su ciclo de vida, que comienza con la decisión de su compra o adquisición y finaliza con su venta, extinción o baja.

La gestión de inventarios, análisa toma decisiones y acciones relacionadas con los medios económicos necesarios a la actividad de dicha organización, la función de gerencia integra todas las tareas relacionadas con el logro, utilización y control de recursos financieros, el análisis con respecto a la viabilidad de las inversiones.

Una vez realizada la investigación en el Centro de Documentación e Investigación de UNIANDES Santo Domingo CDIC, se ha encontrado que si existen temas relacionados tales como:

Sistema de Control de Activos Fijos del Centro de Rehabilitación Social de La

Ciudad de Riobamba, Autor Valdez Martínez Adalberto.

Diseño de un manual para el control interno de inventarios de repuestos para

Maquinaria Pesada Trac Motor Cía. Ltda.

2 Planteamiento del Problema.

La Asociación de Ganaderos de Santo Domingo, es una asociación sin fines de lucro, que ofrece a los pequeños y medianos ganaderos apoyo Técnico veterinario, la cual actualmente tiene los siguientes problemas en su gestión de inventarios de activos fijos los que fueron evidenciados como:

Falta de un control adecuadode los bienes de larga duración, mediante registros

detallados que permitan controlar los retiros, traspasos o baja de los bienes, y la falta de la toma física de inventarios de forma periódica ha provocado que la información no este actualizada,para la toma de decisiones adecuadas.

No existe una codificación apropiada que permita una fácil identificación,

organización y protección de los bienes de larga duración, provocando pérdidas de los mismos y por ende un gasto para la institución. .

Falta de un responsable encargado de la entrega de los bienes a cada departamento

para que el custodio se responsabilice de los bienes de larga duración a su cargo como consecuencia no existen las actas de entrega recepción de los mismos.

Al no ser solucionados a tiempo la problemática la Asociación de Ganaderos de Santo Domingo seguirá con información inoportuna y sin un control adecuado de sus bienes causando mayores gastos a la Institución.

Formulación del problema.

3 Delimitación del problema.

La presente investigación se realizara en la ASOCIACIÓN DE GANADEROS DE SANTO DOMINGO, está ubicada en la ciudad de Santo Domingo en la Vía a Quinindé Km. 7, S/N en el área administrativa laboran 12 personas en el área de centro de mercadeo labora personal ocasional para las ferias ganaderas que se realizan los días martes y jueves, la Asociación cuenta con un Almacén Ganadero en el cual ofrece descuentos especiales en sus productos a los socios, es importante resaltar que la asociación es sin fines de lucro, y los socios hacen uso de los bienes de la asociación como los corrales y el salón auditorio.

La presente investigación se analizará en el primer semestre, la cual pretende establecer un control sobre los activos fijos existentes en la ASOGAN-SD.

Objeto de estudio y campo de acción.

El Objeto de Investigación es el Sistema de Control Interno

El Campo de Acción es la Gestión de Inventarios

Identificación de la línea de investigación.

La línea de investigación para el presente trabajo investigativo es: Auditoria enfocado en el Control Interno.

Objetivo General.

Diseñar un sistema de Control Interno para mejorar la Gestión de Inventarios de los activos fijos de la Asociación de Ganaderos de Santo Domingo.

Objetivos Específicos.

Fundamentar científica y teóricamente los procesos contables auditores, del

4

Evaluar la eficiencia delos procesos de control interno en la gestión de inventarios,

utilizados a través de los métodos técnicas e instrumentos de investigación que permita demostrar la problemática.

Plantear un adecuado Sistema de Control Interno en el área de inventarios de

Activos Fijos de acuerdo a los principios y normas de contabilidad y acorde a la Institución que se está investigando para la adecuada toma de decisiones.

Idea a defender.

Con el Diseño de un Sistema de Control Interno, caracterizado por: un efectivo ambiente de control, procedimientos de evaluación del riesgos, un plan de actividades de control, una guía de información y comunicación y reportes que permitan un monitoreo efectivo, se mejorará la Gestión de Inventarios de activos fijos de la Asociación de Ganaderos de Santo Domingo.

Variable independiente

La variable independiente a ser investigada es el Sistema de Control Interno

Variable dependiente

La variable dependiente es la Gestión de Inventarios de Activos fijos de la Asociación de Ganaderos de Santo Domingo.

Justificación.

5

Se justifica técnicamente esta investigación pues se va a realizar una evaluación que permita conocer la realidad de la institución, para de ésta manera se lleve un adecuado control interno de los bienes de larga duración.

La tesis se realizará en base a problemas existentes en la Asociación de Ganaderos de Santo Domingo basándonos en un Modelo de Control Interno aplicando políticas, procedimientos y técnicas de control establecidos para la institución como guías de procedimientos contables, los mismos que ayudaran a mejorar la Gestión de Inventarios de los Activos fijos, por ende los costos serán mínimosen relación a los beneficios que se brindaran para la Institución.

El trabajo de investigación beneficiará a la institución, directivos, funcionarios y a las personas que reciben el servicio prestado por la institución y además esta investigación me permitirá la obtención del Título de Ingeniería en Contabilidad Superior, Auditoria y Finanzas C.P.A.

Metodología.

Para realizar la presente investigación se utilizará la modalidad cuali-cuantitativa, con precedencia en lo cuantitativo.

Para la obtención de la información se realizará con el método cualitativo que se determina en base a la observación y al dialogo con los directivos involucrados en la problemática y esencialmente se examinará la situación de los Activos Fijos en ASOGAN-SD., apoyándonos en el marco teórico, respecto al control interno.

6 Métodos, Técnicas e Instrumentos.

El presente trabajo investigativo permitirá interpretar los resultados obtenidos mediante la aplicación de los métodos científicos inductivo- deductivo y analítico sintético apoyados en técnicas como la encuesta y la entrevista con lo que se puedo reafirmar la existencia de la problemática señalada y la incidencia positiva que tendrá la aplicación de un sistema de control interno basado en el modelo COSO I como potencial al manejo de los activos fijos.

Resumen de la Estructura de la Tesis.

El presente trabajo está dirigido a cubrir la necesidad de contar con un adecuado sistema de control interno y gestión de inventarios de activos fijos para la Asociación de Ganaderos de Santo Domingo.

La investigación que respalda la presente tesis está compuesta por cuatro elementos los cuales se detallan a continuación:

La introducción en la cual se manifiesta la problemática que presenta la ASOGAN –SD Es por esto que se pone énfasis en esta investigación, porque se ha observado que en la institución el control de activos fijos es incorrecto causando dificultades al momento de obtener información real, relevante y oportuna de donde se encuentran, y en qué condiciones están dichos activos fijos.

El Capítulo uno trata del marco teórico el cual está fundamentado con el tema seleccionado por ejemplo el origen y evolución del objeto de investigación, el análisis de las distintas posiciones teóricas sobre el objeto de investigación, y la valorización critica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación, basados en autores los cuales respaldarán la presente investigación.

7

investigación, la descripción del procedimiento metodológico para el desarrollo de la investigación, La propuesta del investigador y una conclusión parcial del capítulo.

El Capítulo tres es el marco propositivo en el cual se hace un análisis de todos los resultados alcanzados en la investigación, y se puede materializar con la validación o implementación de los resultados alcanzados, los procedimientos de la aplicación de los resultados, y un análisis final de la investigación en la cual incluye la validación, aplicación de los resultados de la propuesta para mejorar la novedad científica.

Aporte teórico, significación práctica, novedad científica.

Aporte teórico.

Esta investigación es de gran importancia ya que aporta beneficios significativos que ayuden a mantener con éxito las Asociaciones sin fines de lucro, además servirá como herramienta de investigación para los estudiantes y ayudará a la obtención del título profesional. En lo social se diría que mientras las organizaciones sin fines de lucro se mantengan de forma eficiente y progresiva se garantiza un nivel social adecuado ya que se mantendrían fuentes de empleo y estabilidad laboral.

Significación práctica.

Se considera como impacto económico y social porque beneficiará a la ASOGAN a que cuente con un sistema de control interno y gestión de inventarios de Activos Fijos eficiente, oportuno, y real de los bienes de la Institución, con información confiable y al Gerente por que dispondrá de datos oportunos para la toma de decisiones.

Novedad científica.

8 CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE LA INVESTIGACIÓN.

La Asociación de Ganaderos de Santo Domingo, es una entidad sin fines de lucro, sus bienes no se encuentran debidamente codificados, no se realiza un inventario físico periódico, no existe designación de responsabilidades, por ende los representantes tienen que saber administrar eficientemente los recursos de la institución dando un adecuado manteniendo y designar custodios para que se responsabilicen de los bienes de la organización y evitar el deterioro y pérdida de los mismos ya que ésta es una de las principales causas que afectan para la toma de decisiones gerenciales.

Para solucionar se plantea hacer un levantamiento de activos fijos codificándolos a través de un conjunto de procedimientos de control interno sustentado en el modelo COSO I.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICASSOBRE EL OBJETO DE INVESTIGACIÓN.

El Presente trabajo de investigación de Control Interno y Gestión de inventarios de activos fijos de la Asociación de Ganaderos de Santo Domingo, analizarán los siguientes temas y sub temas:

1.2.1 Contabilidad.

Orozco (2006) manifiesta lo siguiente:

Contabilidad es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control

e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su

situación económica y financiera al término de un ejercicio económico o periodo contable. Se puede

conceptuar a la contabilidad como un campo especializado de las ciencias administrativas, que se

9

objetivos de análisis, registros y control de las transacciones en operaciones realizadas por una

empresa o institución. (pág. 1)

“Contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar decisiones”. (Horngren y Harrison, pág. 2)

“La Contabilidad Especializada permite obtener información útil sobre las operaciones de las empresas dedicadas a diferentes actividades, se puede determinar que la especialización se relaciona con la rama o campo de acción de cada una de ellas.” (Bravo Mercedes, 2007, pág. 1)

Una vez analizada las teorías de los autores antes mencionados la contabilidad es un sistema de información que mide las actividades de las empresas además de recoger, resumir, analizar e interpretar datos financieros para la toma de decisiones.

1.2.1.1 Objetivo.

Sarmiento (2002) menciona sobre el objetivo de contabilidad lo siguiente:

Uno de los principales objetivos de la contabilidad es suministrar información razonada con base en

registros técnicos de las operaciones realizadas por unte público o privado a los propietarios,

accionistas, gerentes etc. El principal es conocer la situación económica – financiera de una empresa

en un período determinado, el que generalmente es de un año; así como también analizar e informar

sobre los resultados obtenidos, para poder tomar decisiones adecuadas a los intereses de la empresa.

(pág. 7)

Zapata (2011) menciona lo siguiente sobre el objetivo de contabilidad:

Es identificar el ámbito en el que se desenvuelven la contabilidad, así como el marco teórico

fundamental de la ciencia contable, comprender el efecto de las transacciones en la situación

económica- financiera y reconocer con facilidad las cuentas contables y su potencial uso en el

registro de las operaciones, y desarrollar el ciclo que siguen las operaciones desde el reconocimiento

hasta la generación de estados financieros, por medio de explicaciones secuenciales, comprender las

10

Al estudiarse el objetivo de la contabilidad se dice que proporcionar información a Dueños, accionistas, bancos y gerentes, con relación a la naturaleza del valor de las cosas que el negocio deba a terceros, la cosas poseídas por los negocios. Sin embargo, su primordial objetivo es suministrar información razonada, con base en registros técnicos, de las operaciones realizadas por un ente privado o público.

1.2.1.2 Auditoria.

Medivil (2002) menciona lo siguiente sobre la auditoría:

La auditoría es el proceso que efectúa un contador público independiente, al examinar los estados

financieros preparados por una entidad económica, para reunir elementos de juicio suficientes, con

el propósito de emitir una opinión profesional, sobre la credibilidad de dichos estados financieros,

opinión que se expresa en un documento formal denominado dictamen. Así la auditoría es la

actividad por la cual se verifica la corrección contable de las cifras de los estados financieros; es la

revisión misma de los registros y fuentes de contabilidad para determinar qué tan razonables son las

cifras que muestran los estados financieros emanados de ellos. (pág. 1)

Según el autor auditoría se refiere al trabajo que realiza un auditor, a la tarea de estudiar la economía de una empresa. La actividad de auditar consiste en realizar un examen de los procesos y de la actividad económica de una organización para confirmar si se ajustan a lo fijado por las leyes.

1.2.1.3 Importancia.

“La importancia de la auditoría guarda relación con los objetivos de la auditoría y los usuarios potenciales del informe. Por ello, las consideraciones sobre cantidad y calidad representan factores claves para identificar su importancia”. (Fonseca Oswaldo, 2007).

Fernández (1995) menciona:

La auditoría es muy importante ya que permite la seguridad a los propietarios de la empresa a las

partes interesadas en las organizaciones auditadas como podemos decir a los accionistas en una

11

de sus actividades, de que los estados financieros que les presentan, quienes tienen encomendado la

gestión de organización considerada, con fiables de la medida indicada por el autor de su informe.

(pág. 56)

Según lo expresado por los autores la auditoria es importante porque permite seguridad a los empresarios sobre sus estados financieros.

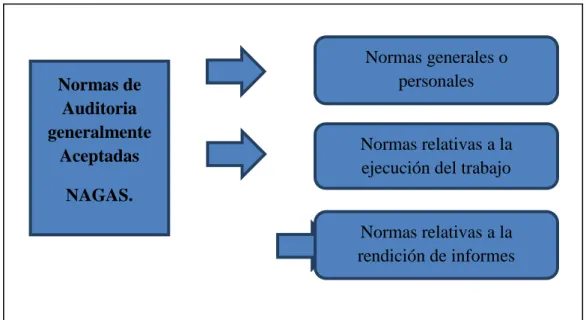

1.2.1.4 Normas de auditoría generalmente aceptadas (NAGAS)

Son los principios fundamentales o normas básicas que el auditor debe seguir al momento de realizar una revisión de información y emitir un juicio profesional con base en las evidencias encontradas en el ejercicio del examen.

Se clasifican en tres grandes grupos los cuales se detallan a continuación:

Cuadro 1Normas de auditoria.

Elaborado: Cristina Paredes Normas de

Auditoria generalmente

Aceptadas NAGAS.

Normas generales o personales

Normas relativas a la ejecución del trabajo

12 Cuadro 2Clasificación de las NAGAS.

NORMAS GENERALES O PERSONALES.

Se relacionan con las cualidades del auditor y la calidad de su trabajo Entrenamiento técnico y

capacidad profesional:

La auditoría debe ser realizada por personal que tiene el entrenamiento técnico y pericia como Auditor.

Independencia: En todos los asuntos relacionados con la Auditoría, el auditor debe mantener independencia de criterio.

Cuidado o esmero Profesional: Debe ejercerse el esmero profesional en la ejecución de la auditoría y en la preparación del dictamen.

NORMAS DE EJECUCION DEL TRABAJO

Estas normas son más específicas y regulan la forma del trabajo del auditor durante el desarrollo de la auditoría en sus diferentes fases.

Planeamiento y Supervisión: La auditoría debe ser planificada apropiadamente y el trabajo de los asistentes del auditor, si los hay, debe ser debidamente supervisado.

Estudio y evaluación del Control Interno:

Debe estudiarse y evaluarse apropiadamente la estructura del control interno como base para establecer el grado de confianza que merece y consecuentemente, para determinar la naturaleza, el alcance y la oportunidad de los procedimientos de auditoría. Evidencia Suficiente y

competente:

Debe obtenerse evidencia competente y suficiente, mediante la inspección, observación, indagación y confirmación para la inspección, observación, indagación y confirmación para proveer una base razonable que permita la expresión de una opinión sobre los estados financieros sujetos a la Auditoría.

NORMAS DE EMISIÓN DEL INFORME

Estas normas regulan la última fase del proceso de Auditoría, para lo cual, el auditor habrá acumulado en grado suficiente las evidencias, debidamente respaldadas en sus papeles de trabajo.

Aplicación de los principios de contabilidad generalmente aceptados:

El dictamen debe expresar si los Estados financieros están presentados de acuerdo a los principios de contabilidad generalmente aceptados.

Consistencia: El informe deberá identificar aquellas circunstancias en las cuales tales principios no se han observado uniformemente en el periodo actual con relación al periodo precedente.

Revelación Suficiente: Las revelaciones informativas en los estados financieros deben considerarse razonablemente adecuadas a menos que se especifique de otro modo en el informe.

Opinión del Auditor: El dictamen debe contener la expresión de una opinión sobre los estados financieros tomados en su integridad, o la aseveración de que no puede expresarse una opinión.

13 1.2.1.5 Clases de Auditoría

Mendívil (2002) menciona lo siguiente sobre las clases de auditoría:

Tradicionalmente se reconocen dos clases:

La auditoría interna la desarrollan personas que dependen del negocio y actuando revisando, las

veces, aspectos que interesan particularmente a la administración, aunque pueden efectuar revisiones

programadas sobre los aspectos operativos y de registro de la empresa.

La auditoría externa, conocida también como auditoría independiente, la efectúa un profesional que

no depende de la empresa ni económicamente ni bajo otro concepto y a los que se reconoce un juicio

imparcial merecedor de la confianza de conceptos a los que se reconoce un juicio imparcial

merecedor de la confianza de terceros. El objeto de su trabajo es la emisión de un dictamen. (pág.

143)

Rivas (1989) menciona sobre clases de auditoria lo siguiente:

Habitualmente, al hablar de auditoría, en un sentido generalista, se suele asociar esta, y mientras no

se especifique lo contrario, con la auditoría financiera, por ser esta ultima la más extendida y la que

más aplicación tiene desde hace ya muchos años. No obstante, como se desprende del título de este

apartado no es la única, por lo que se van a presentar aquí los diferentes tipos de auditorías que se

pueden encontrar. Distinción que según las funciones distribuidas físicamente conforme a las

necesidades, tamaño, problemas y recursos de la empresa. (pág. 18)

1.2.1.5.1 Auditoría financiera

Estupiñan (2004) menciona lo siguiente sobre la auditoría financiero:

La auditoría financiera tiene como objetivo “La revisión o examen de los estados financieros básicos por parte del auditor distinto del que preparó la información contable y del usuario con la finalidad

de establecer su razonabilidad, dando a conocer los resultados de su examen mediante un dictamen u

opinión, a fin de aumentar la utilidad. (pág. 5)

Benjamín (2003), manifiesta sobre la auditoría financiera lo siguiente:

Es un examen de los estados financieros elaborados por un contador público sobre libros de

14

para determinar si los estados financieros presentan razonablemente la situación financiera y los

resultados de las operaciones. (pág. 46)

En conclusión es una revisión de las manifestaciones hechas en los estados financieros publicados.

1.2.1.5.2 Auditoría de Gestión

Montesino (2000) menciona sobre la auditoria de gestión:

La auditoría de gestión es la relativa a las tareas que se llevan a cabo para evaluar la gestión consiste

en la aplicación de diversos procedimientos con el fin de evaluar la eficiencia de sus resultados en

relación con las metas fijadas, los recursos humanos, financieros y materiales empleados; la

organización, utilización y coordinación de dichos recursos; los métodos y controles establecidos y

su forma de operar. (pág. 249)

Rivas (1989) emite el siguiente criterio sobre la auditoría de Gestión:

Tiene por misión conocer si las principales decisiones de gestión en la empresa han sido tomadas de

una forma consistente. Entre otros aspectos estudia si las informaciones existentes son suficientes y

óptimas para apoyar la decisión y si los procesos de estudio son razonables. ( pág. 18)

Es una revisión de cualquier parte de los procedimientos y métodos operativos de una organización con la finalidad de evaluar su eficiencia y efectividad de los registros operativos.

1.2.1.5.3 Auditoría de cumplimiento.

“La auditoría de cumplimiento busca la conformidad con un conjunto de reglas.” (Arter, 2004, pág. 8)

“Es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias, y de procedimientos que le son aplicables.” (Cardozo, 2006)

15 1.2.1.5.4 Auditoría de Control Interno

Estupiñan (2013) menciona:

Precisamente sobre la auditoria de Control interno se ha modificado el enfoque, esquematizando su

evaluación y conclusiones más en el riesgo de control, sabiendo cómo obtener un conocimiento de la

estructura de control interno en la organización, su proceso de diseño y realización de pruebas de

control interno en la organización, su base para análisis o estudios posteriores. (pág. 25)

Mora (2008) menciona lo siguiente sobre la auditoría de control interno:

Comprende el conjunto de políticas de la organización y el conjunto de métodos y procedimientos

que aseguren que los activos están debidamente protegidos, que los registros contables son

fidedignos, la detención y prevención de los fraudes contables y que la actividad de la entidad se

desarrolle y cumplan según las directrices marcadas por la dirección del cliente de la auditoria, con

el fin de cumplir los objetivos señalados por la entidad. (pág. 61)

La auditoría de control interno es una evaluación sobre el control interno que existe en las empresas, revisando si cumplen su función de minimizar los riesgos y cumplir los objetivos de la organización.

1.2.1.6 Fases de Auditoría

Proceso de Auditoría es una variedad de técnicas que forman parte de un examen, de conformidad con la normativa técnica de auditoría vigente, el proceso tiene 4 fases que son:

Dentro del Proceso de auditoría de pueden diferenciar cuatro fases:

Fase de Contratación:

o Se evalúa por parte del auditor la viabilidad.

16 Planificación.

Mantilla (2005) menciona:

¨La planificación de la auditoría es el auditor líder, en cuyas manos está coordinar todas las

actividades referentes a la preparación y desarrollo de la auditoría. En los criterios globales de un

programa de auditoría se establece que la misma debe basarse en objetivos, alcance y criterios

documentados, siendo los objetivos de la auditoría los que definen qué es lo que se pretende

alcanzar con su realización.¨ (págs. 5-6)

Arens (1996) menciona:

¨Partiendo de los objetivos y alcance previstos para la Auditoría y considerando toda la información

obtenida y conocimientos adquiridos sobre la entidad en la etapa de exploración, el jefe de grupo

procede a planear las tareas a desarrollar y comprobaciones necesarias para alcanzar los objetivos de

la auditoría. Igualmente, debe determinar la importancia relativa de los temas que se van a auditar y

reevaluar la necesidad de personal de acuerdo con los elementos de que dispone.¨ (Arens, 1996, pág.

37 - 40)

Según lo expuesto en la planificación:

Son los objetivos planteados y las estrategias para llegar a cumplir esos objetivos.

Estrategia global de la Auditoría (alcance, personal, recursos.)

Determinar áreas importantes.

Evaluar el nivel de riesgo.

Determinar los componentes a analizar.

Ejecución.

17 Arens(1996) manifiesta:

¨El propósito esencial de la ejecución es asegurar el cumplimiento de los objetivos de la auditoría y

la calidad razonable del trabajo. Una ejecución y un control adecuados de la auditoría son necesarios

en todos los casos y en todas las etapas del trabajo, desde la exploración hasta la emisión del

informe y su análisis con los factores de la entidad auditada.

Así mismo, debe garantizar el cumplimiento de las Normas de Auditoría y que el informe final

refleje correctamente los resultados de las comprobaciones, verificaciones e investigaciones

realizadas. Una supervisión adecuada debe asegurar que: todos los miembros del grupo de Auditoría

han comprendido, de forma clara y satisfactoria, el plan de Auditoría, y que no tienen impedimentos

personales que limiten su participación en el trabajo.¨ (pág. 37)

Comunicación de Resultados o Informe Final.

Couto (2011) menciona:

Es responsabilidad del auditor líder y el equipo auditor.

El informe tiene por objeto exponer los hechos, analizar las causas y recomendar acciones

correctoras.

En caso de duda sobre alguna situación auditada, es necesario aclararla antes de presentar el

informe.

Debe contener: objetivo y alcance de la auditoría, observaciones de No Conformidad,

capacidad del SGI para alcanzar los objetivos definidos, lista de distribución del informe. El

Informe Final de la auditoría debe emitirse en el periodo de tiempo acordado. Si esto no es

posible, se debería comunicar al cliente y/o auditado las razones del retraso y acordar una

nueva fecha de emisión. (pág. 167)

“El informe de auditoría debe tener un formato uniforme y estar dividido por secciones

para facilitar al lector una rápida ubicación del contenido de cada una de ellas.”(Mantilla, 2005, pág. 5)

18 1.2.2 Control Interno.

Estupiñan (2006) menciona:

Es que todas las operaciones se registren, oportunamente, por el importe correcto, en las cuentas

apropiadas y en el periodo contable en que se llevan a cabo, con el objeto de permitir la preparación

de estados financieros y mantener el control contable de activos. (pág. 7)

Aguirre (2005) menciona:

El control interno puede definirse como un conjunto de procedimientos, políticas, directrices y

planes de organización los cuales tienen por objeto asegurar una eficiencia, seguridad y orden en la

gestión financiera, contable y administrativa de la empresa (salvaguardar de activos, fidelidad del

proceso de información y registros, cumplimiento de políticas, definidas, etc. ). (pág. 189)

Según expresan los autores el control interno es un conjunto de procedimientos a seguir en la organización en una empresa o institución para lograr eficiencia y veracidad de la información para la toma acertada de decisiones.

1.2.2.1 Objetivos del Control Interno.

Estupiñan (2006) manifiesta:

El control interno comprende el plan de organización y el conjunto de métodos y procedimientos

que aseguren que los activos están debidamente protegidos, que los registros contables fidedignos y

que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la

administración.

De acuerdo a lo anterior, los objetivos básicos son:

o Proteger los activos y salvaguardar los bienes de la institución

o Verificar la razonabilidad y confiabilidad de los informes contables y administrativos.

19

o Lograr el cumplimiento de las metas y objetivos programados”. (Estupiñan Rodrigo, 2006,

pág. 7)

1.2.2.2 Alcances.

El alcance del control interno se extiende, por consiguiente, a políticas, planes, procedimientos, procesos, sistemas, actividades, funciones, proyectos, iniciativas y emprendimientos de todo tipo en todos los niveles de una compañía. (Mantilla Samuel, 2005)

Aguirre (2005) manifiesta:

En todo sistema de control interno se deben definir los alcances los cuales variarán dependiendo de

las distintas características que integren la estructura del negocio. La responsabilidad en la decisión

de estos alcances para un adecuado control recae siempre en la dirección en función de sus

necesidades y objetivos. (Aguirre José, 2005, pág. 190)

Según los autores el alcance del control interno dependerá siempre de las distintas actividades del negocio o clases de organizaciones y departamentos que le compone, tamaño, volumen de transacciones y tipo de operaciones.

1.2.2.3 Componentes del Control Interno.

El control interno consta de cinco componentes interrelacionados, que se derivan de la forma como la administración maneja el ente, y están integrados a los procesos administrativos, los cuales se clasifican como:

a) Ambiente de Control

b) Evaluación de Riesgos.

c) Actividades de Control.

d) Información y Comunicación.

20 Cuadro 3 Componentes del Control Interno

Componentes del Control Interno

Partes Concepto

Ambiente de Control:

Consiste en el establecimiento de un entorno que

influencie la actividad del personal con respecto al control

de sus actividades.

Integridad y los valores éticos.

Compromiso para la competencia.

Las actividades de la junta directiva y el comité de auditoría.

Estructura Organizativa.

Asignación de autoridades y responsabilidades.

Políticas y prácticas de recursos humanos.

Los objetivos de una entidad y la manera como se logran, están basados en preferencias, juicios de valores y estilos administrativos.

La competencia debe reflejar el

conocimiento y las habilidades

necesarias para realizar las tareas que definen los trabajos individuales

El ambiente de control y el entorno en

el nivel se ven influenciados

significativamente por el consejo de directores y por el comité de auditoría de la entidad.

Los aspectos significativos para el establecimiento de una estructura organizacional incluyen la definición de las áreas claves de autoridad y responsabilidad y el establecimiento de las líneas apropiadas de información. Esto incluye la asignación de autoridad y responsabilidad para actividades de operaciones y el establecimiento de

relaciones de información y de

protocolos de autorización.

Las practicas sobre recursos humanos usan él envió de mensajes a los empleados para percibir los niveles

esperados de integridad,

comportamiento ético y competencia.

Evaluación de Riesgo:

Es la identificación y análisis de riesgo relevantes para el

logro de los objetivos y la

base para determinar la forma en que tales

Objetivos de cumplimiento.

Objetivos de operación

Estos objetivos hacen referencia a la adhesión a las leyes y regulaciones a las cuales la entidad está sujeta

21

riesgos deben ser

mejorados. Objetivos de

información financiera

Identificación de riesgo

Evaluación de los objetivo, de los riesgos.

Hacen referencia a la preparación de estados financieros publicados que sean confiables, incluyendo la

prevención de información financiera pública fraudulenta.

El desempeño de una entidad puede estar en riesgo a causa de factores internos o externos. Esos factores, a su turno, pueden afectar tanto los

objetivos establecidos como los implícitos.

Luego que una entidad ha identificado los riesgos globales de la entidad y los riesgos de actividad, necesita hacer un análisis de riesgos. La metodología para analizar los riesgos puede variar ampliamente por que muchos riesgos son difíciles de cuantificar.

Actividades de Control:

Son políticas y procedimientos, son acciones de las personas para

implementar las políticas para ayudar a asegurar

que se están llevando las directivas identificadas como necesarias para mejorar los

riesgos.

Políticas y procedimientos.

Controles Físicos

Las actividades de control usualmente implican dos elementos: el

establecimiento de una política que pueda cumplirse y sirviendo como base para el segundo elemento,

procedimientos para llevar a cabo la política. El procesamiento es la revisión misma, desempeñada de manera oportuna.

Equipos, inventarios, valores y otros activos se aseguran físicamente en forma periódica son contados y comparados con las cantidades presentadas en los registros de control.

Información y Comunicación: La información debe ser

identificada por la administración como relevantes

Información

22

para el manejo del negocio. Debe entregársele a la gente que la necesita de forma oportuna para que permita llevar a cabo su control y sus otras

responsabilidades.

Calidad de la información

Comunicación

La calidad de la información generada por sistemas afecta la habilidad de la gerencia para tomar decisiones

apropiadas para la administración y el control de las actividades de la entidad.

La comunicación es inherente a los sistemas de información. Como se discutió atrás, los sistemas de información pueden proporcionar información al personal apropiado a fin de que ellos puedan cumplir sus

responsabilidades de operación, información financiera y de cumplimiento. Supervisión y Monitoreo: Este proceso implica la valoración por parte del personal

apropiado, del diseño y de la operación de los controles en una adecuada base de

tiempo, y realizando las

acciones necesarias.

Actividades de Monitoreo Ongoing.

Evaluaciones separadas

Son múltiples las actividades que sirven para monitorear la efectividad de control interno en el curso ordinario de las operaciones. Incluyen actos regulares de administración y supervisión, comparaciones, conciliaciones y otras acciones rutinarias.

Mientras que los procedimientos e monitoreo ongoing usualmente proporcionan retroalimentación importante sobre la efectividad de otros componentes de control, puede ser útil tomar de tiempo en tiempo una mirada fresca, centrada directamente en la efectividad del sistema.

Fuente: Samuel Mantilla Elaborado: Cristina Paredes

23

monitoreo, que se derivan de la forma como la administración maneja el ente, y están integrados a los procesos administrativos para lograr los objetivos y las metas programadas en la entidad, estos componentes.

1.2.3 Sistema de Gestión en las Organizaciones.

Atehortua (2008) manifiesta:

En el mundo de las organizaciones es posible identificar un gran número de sistemas, los cuales

permiten comprender mejor los fenómenos que en ellas se presentan. Algunas maneras típicas de

clasificar los sistemas organizacionales son:

Según su finalidad: en este caso los sistemas se definen según el propósito que los directivos

pretenden alcanzar por medio de su gestión. Normalmente los propósitos que busca la dirección de

una organización esta relacionados con diversos factores administrativos, tales como calidad,

seguridad, medio ambiente, riesgo, etc. En estos casos el sistema se reconoce por que adopta en su

denominación del factor en el que se enfoca.

Según su función: en este tipo se clasificación los sistemas se definen según la tarea central que

cumplen. Generalmente el sistema está relacionado con una dependencia de la estructura orgánica de

la entidad, a saber: Sistema de control, sistema financiero, sistema de costos, sistemas de mercadeo,

sistema de información, sistema de recursos humanos. La mayoría de estos sistemas son

discrecionales a cada organización y se determinan según la complejidad de las actividades que

realiza la organización, su configuración administrativa y el perfil de quienes realizan su diseño. En

la práctica común de las organizaciones se combinan estos dos enfoques de tal manera que los

sistemas de gestión contienen elementos definidos por su finalidad y por aspectos de tipo funcional.

(págs. 11-12)

1.2.4 Gestión del Inventario.

Alfalla (2008) menciona sobre la gestión de inventarios:

Los inventarios constituyen el anexo entre la producción y la venta de un producto. La empresa

manufacturera debe conservar cierta cantidad de inventarios durante la producción, inventario que

24

terminado, permite a la organización ser flexible. El inventario de la producción permite programas

eficientes de producción y la adecuada utilización de los recursos. Sin esta clase de inventario cada

etapa de la producción tendría que espera que la fase anterior termina la unidad.

La gestión de los inventarios es una de las actividades básicas de la Dirección de Operaciones de

cualquier organización. Para realizarla, existen diversos sistemas que pueden ser empleados en

función de múltiples factores, como la periodicidad de la toma de decisiones, la naturaleza de la

demanda, los costes de inventario o el tiempo de suministro, entre otros. Uno de estos sistemas es la

Gestión Clásica de Inventarios, la cual agrupa un conjunto de modelos que resultan más adecuados

cuando la demanda de los ítems a gestionar es continua (esto es. constante a lo largo del tiempo) e

independiente (es decir, sujeta a las condiciones del mercado y no relacionada con la demanda de

otros artículos) (pág. 2)

1.2.4.1 Activo Fijo.

“El Activo Fijo está constituido por los bienes y derechos de larga duración que son utilizados en la operación del negocio o empresa y por lo tanto no están destinados para la venta.” (Bravo Mercedes, 2007, pág. 246)

Smith (2003) manifiesta lo siguiente:

Los Activos Fijos también llamados propiedad, planta y equipo, son activos perdurables, por

ejemplo los terrenos, edificios y equipos usados en las operaciones del negocio y no sujetos a la

venta. Su forma física es lo que constituye la utilidad, el gasto relacionado con los activos es la

depreciación. Entre los activos fijos, los terrenos son los únicos que no están sujetos a depreciación.

La mayoría de las compañías reportan los activos en el rubro Propiedad, Planta y equipo del balance.

(Smith Linda, 2003, pág. 387)

1.2.4.2 Clasificación.

Los Activos se clasifican en:

Tangibles

25 1.2.4.2.1 Tangibles

Se considera como activo fijo tangible a toda clase u objetos materiales que tiene existencia física, que son adquiridos para las empresas o entidades exclusivamente para el uso o servicio permanente en sus actividades operativas, tales como terreno, muebles, edificios, equipos, vehículo, etc. Estos activos están sujetos a depreciación (excepto terrenos).

Los activos fijos tangibles, se subdividen en:

Depreciables.- Son aquellos que pierden su valor por el uso tales como: muebles, enseres, vehículos, equipos, etc. Estos activos tienen una vida útil limitada.

No Depreciables.- Son aquellos que no sufren desgaste físico o pérdida de valor, al contrario este valor aumenta con el transcurso del tiempo, tal es el caso del terreno que gana plusvalía y tiene una vida útil ilimitada.

Agotables.- Son aquellos activos que se agotan al ser extraídos o removidos de la tierra, tales como los yacimientos de minerales (oro, plata, cobré), petróleo y gas, canteras, bosques, etc.

1.2.4.2.2 Intangibles

26

1.2.4.3 Determinación del Costo de los Activos Fijos.

Bravo (2007) manifiesta:

De acuerdo con los principios de contabilidad, los activos fijos deben evaluarse al costo de

adquisición, al de construcción o en su caso al valor equivalente. El costo de adquisición incluye el

precio neto pagado por los bienes, más todos los gastos incurridos para tener el activo en el lugar y

condiciones que permitan su normal funcionamiento, como los impuestos y gastos de importación,

fletes y seguros, etc. (pág. 247)

1.2.4.4 Constatación física de los Activos.

Al realizar la constatación física debemos tomar en cuenta los siguientes objetivos: Mantener actualizado en forma permanente los inventarios de activos fijos. Conformar la ubicación, existencia real de los bienes y la nómina de los responsables de su tenencia y conservación. Conciliar los saldos físicos con los contables, realizar los trámites legales y reglamentos pertinentes y aplicar las sanciones correctivas necesarias tan pronto se establezcan faltantes o la existencia de los bienes obsoletos o inservibles.

1.2.4.5 Identificación y Protección.

Boletín jurídico (2002) menciona:

27 1.2.4.6 Depreciación.

Los activos fijos pierden su valor por el uso, disminuyendo su potencial de servicio. Depreciación es el proceso de asignar a Gastos el Costo de un activo de planta o activo fijo, durante el periodo en que se usa el activo (Bravo Mercedes, 2007, pág. 247).

Los métodos de depreciación se estudian para calcular el desgaste del activo fijo en una fecha determinada, conforme al siguiente orden: método legal, método lineal, método acelerado, y método de unidades de producción.

Para el cálculo de las depreciaciones se requiere determinar con precisión los siguientes conceptos:

Valor nominal o valor de adquisición.- Es el valor total que paga la empresa por

la compra de un activo fijo.

Valor Residual.- Denominado también valor de desecho o valor de salvamento,

es el valor estimado que posiblemente tendría el activo fijo al término de su vida útil.

Valor Actual.- Este valor se obtiene del valor de adquisición más las mejores y

más los valores que resultan de la aplicación de la corrección monetaria integral.

Vida Útil.- Es el número de años que en buenas condiciones servirá el activo

fijo a la empresa.

Valor en libros.- Es el valor que se obtiene del valor actual menos la

28 1.2.4.7 Métodos de Depreciación.

De Lara (2007) manifiesta:

a) Método legal o de coeficientes.- Establece los límites máximos aceptados por

el SRI como gastos deducibles para el pago del impuesto a la renta. Toma nombre debido a que la Ley de Régimen Tributario faculta que “Del ingreso bruto podrán deducirse las depreciaciones normales, conforme a la naturaleza de los bienes y la maduración normal de su vida, de conformidad con las normas que establezcan el reglamento y en su defecto a los consejos de técnica contable. (pág. 45)

Coeficientes anuales:

5% sobre el costo de los edificios dedicados a cualquier actividad y

construidos con cualquier material.

20% sobre el costo o valor vehicular.

10% sobre el costo o valor de maquinaria, muebles y otros activos para los

cuales no se determine porcentaje especifico.

33% equipos de computación, sus accesorios y sus programas.

La fórmula para calcular la depreciación bajo este sistema es:

DEPRECIACIÓN = (V/ACTUAL – V/RESIDUAL) %

b) Método de Línea Recta.- Este método es sencillo y de fácil aplicación por

cuanto supone que el activo fijo se desgasta por igual durante cada periodo contable, las cuotas de depreciación son iguales o constantes en función de la vida útil.

c) Método de la Suma de los Dígitos de los años.- Es un método de depreciación

acelerada que se aplica de acuerdo al siguiente procedimiento:

29

Se resta el valor actual el valor residual o de desecho (VA - AR)

Este resultado se multiplica por una fracción cuyo numerador es el orden invertido de los dígitos y el denominador está constituido por la suma de los dígitos de los años. Para facilitar el cálculo de la suma de los dígitos de los años se aplica esta fórmula: (Bravo Mercedes, 2007, pág. 247)

1.2.4.8 Procesos de control de activos fijos.

Wittington (2007) menciona :

La inversión en planta y equipo representa una gran parte del activo total de muchas empresas, su

mantenimiento, restructuración y depreciación son los gastos más cuantiosos en los estados financieros.

Así también señala los controles importantes Un mayor adecuado de la planta y equipo facilitara el análisis

de las adquisiciones y retiros.

Un sistema de autorización que de la planta y equipo:

Exija la aprobación previa del ejecutivo a todas las adquisiciones de planta y equipo, sea una compra, arrendamiento o construcción.

Las ordenes de trabajo con números seriales y mayúsculas son un medio conveniente de registrar

las autorizaciones.

Una política que requiere que las compras se lo realicen a través del departamento de adquisiciones, siguiendo rutinas de estándar como recepción, inspección y pago.

Inventarios físicos periódicos cuyo fin es el de verificar la existencia, la ubicación y el estado de las propiedades. (págs. 478-479)

Año + (año + año) 2

30 Naranjo (2007) manifiesta:

Algunos pasos importantes para la obtención de control de procesos se detallan a continuación:

Responsabilidad del control de activos fijos.

Tener el control del Activo Fijo en el lugar que lo destinó y asignar la responsabilidad de su custodia a un puesto o persona determinada.

Calcular mejor los precios de venta por producto o servicio, pues sus costos de depreciación al

estar focalizados individualmente, se poder}n asignar a cada producto o servicio.

Mejorar la negociación de sus primas de riesgo con Compañías de Seguros, al conocer el estado real actual de los Activos Fijos.

Conocer perfectamente la necesidad de inversión que se necesita en Activos Fijos, para iniciar

o continuar una operación sin problema.

Inicio del Control de los Activos Fijos.

El control de los Activos Fijos se inicia a partir de un inventario físico es decir se identifica

físicamente cada Activo Fijo, es primordial la utilización de códigos de barras que permitan

identificar sus respectivas caracterizaciones y el lugar en donde se encuentre para una mejor

ubicación, sin pérdida de tiempo.

Este primer inventario servirá para la elaboración de las bases de datos inicial de los activos fijos

existentes en la empresa.

Conciliación con libros contables

La base de datos inicial resultante del Inventario Físico no es suficiente, pues debe relacionarse a los

costos de adquisición de acuerdo al documento contable con que se haya adquirido el Activo Fijo.

A esta fase se le llama Conciliación y el objeto final es asignarle un valor contable a cada activo

inventariado físicamente.

Contenido de una base de datos de un sistema de control de activos fijos.

La base de datos de un bue sistema de control de activos fijos, debe contener la siguiente

31

Código de identificación física de cada activo

Código de equipo y modelo

Descripción amplia del activo

Fecha de adquisición

Documento contable de adquisición y número de registro contable

Área usuaria a la que pertenece

Centro de costos contable al que pertenece

Costo de adquisición

Depreciación anual acumulada

Valor neto del activo

Estado actual

Vida útil estimada

Con estos datos, se podrá iniciar el sistema de control de activos fijos, el cual normalmente se carga

en un sistema computarizado, aunque también se puede llevar en forma manual.

Sistema computarizado de control de activos fijos

En la actualidad, existen muchos software que permiten un control individual del activo fijo, el cual

contempla todas las operaciones descritas en un Manual de Procedimientos. Dada la agilidad y la

rapidez del software, la Gerencia Administrativa y/o la Gerencia Contable podrían mantener

actualizado el sistema computarizado, el cual podrían consultar en cualquier momento. (págs. 1-4)

1.2.4.9 Aspectos para evaluar los activos Fijos.

Wittington (2007) manifiesta:

Hace referencia a otros aspectos en consideración al momento de evaluar los activos fijos:

a) Examinar los riesgos inherentes entre ellos los de fraude. Si existe la posibilidad de fraude, se

deberá conocer los programas y controles establecidos por los directivos para controlar riesgos.

b) Examinar el control interno de la planta y equipo. Para lograr este conocimiento se puede

utilizar diagramas de flujo gramas o un cuestionario que presenten algunas preguntas tales

como: ¿Se compra periódicamente los inventarios físicos de los activos de la planta con sus

libros mayores?, ¿La venta, transferencia o desmantelamiento del equipo requieren aprobación

32

planteado dichas preguntas estos podrán comparar si son cumplidas o no las políticas, estos

procesos les ofrecen suficientes evidencias para evaluar el riesgo de control.

c) Inspeccionar físicamente las principales adquisiciones de planta equipo. Esta inspección se

limita a veces a las unidades adquiridas en el año o se extiende para incluir pruebas de equipo

más viejo, otro procedimiento alternativo consiste en inspeccionar en la planta y cotejarlos con

documentos que contengan una información detallada.

d) Investigar el estado de la propiedad planta y equipo que no se utilicen actualmente. Los

terrenos, edificios, y el equipo que no se estén utilizando se han de investigar a fondo para

determinar las posibilidades de su uso futuro en las operaciones, si existe equipo ocioso que ya

ha sido desmantelado sea cual fuere su motivo, se deberá anotar su valor estimado realizable y

excluirse en la clasificación de la plata y equipo.

e) Investigar el deterioro de la planta y equipo. Es necesario examinar los activos antiguos que

permita saber el deterioro de los mismos para considerarlos como una pérdida por deterioro.

f) Investigar los retiros de propiedad, planta y equipo. Este procedimiento tiene como propósito lo

siguiente: determinar si alguna propiedad ha sido remplazada, vendida, desmantelada o

abandonada, pues muchas veces estos retiros no son registrados oportunamente en sus informes

o sistemas. Una forma de evitar este suceso es el de implementar una política que determine que

ningún equipo deberá retirarse del uso sin previa autorización departamental.

g) Examinar la evidencia de posesión legal de las propiedades, de la planta y equipo. Muchas

veces es necesario averiguar si sus activos son propiedad del ente financiero. Por eso es

necesario verificar su documentación como: escrituras, facturas de compras, pólizas de seguros,

facturas de impuestos prediales, etc. (págs. 479-493)

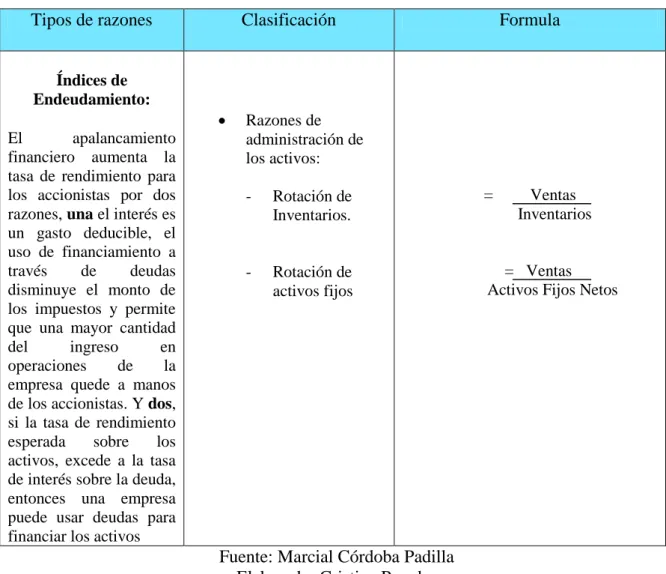

1.2.4.10 Razones e indicadores financieros.

Cordova (2007) menciona:

Para evaluar las condiciones financieras y el desempeño de una organización, el analista financiero

necesita ciertos patrones. El patrón utiliza con mucha frecuencia es una razón o índice, que relaciona

dos piezas de información financiera entre sí. El análisis y la interpretación de las diversas razones

deben proporcionar a los analistas experimentados y hábiles una mejor comprensión de la situación

financiera y el desempeño de la organización que le obtendría solo con el análisis de la información