UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES.

CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR Y AUDITORÍA,

CPA.

TEMA: SISTEMA DE COSTOS POR PROCESOS Y GESTION

FINANCIERA EN LA EMPRESA ADIEXPROCAR DE LA CIUDAD

DE SANTO DOMINGO.

AUTORA: Tca. MARÍA ELIZABETH RAMÓN TARAMUEL

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

DECLARACIÓN DE AUTORÍA

Yo, Téc. Ramón María portadora de la Cédula de Ciudadanía No. 172032726-9, declaro que: los resultados obtenidos en la investigación que presentamos, como informe final, previo a la obtención del título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas CPA, cuyo tema es: “SISTEMA DE COSTOS POR PROCESOS Y GESTIÓN FINANCIERA EN LA EMPRESA ADIEXPROCAR DE LA CIUDAD DE SANTO DOMINGO”, son absolutamente auténticos y personales.

En tal virtud, declaro que todo cuanto consta en ésta investigación es original, autentico, personal y de exclusiva responsabilidad legal y académica de la autora.

DEDICATORIA

El presente trabajo se lo dedico en primer lugar a DIOS que es la luz que guía mi vida.

A las dos personas más maravillosas de este mundo, mis padres; Sr Cristóbal Ramón y Sra. Raquel Taramuel, quienes con esfuerzo y amor supieron inculcar en mi valores que me han sido de mucho beneficio para desarrollarme y por apoyarme en cada proyecto en mi vida GRACIAS.

A mí querido esposo, mi mejor amigo y compañero fiel, por tu comprensión, cariño y ternura como padre. Te quiero siempre juntos siempre mejor.

A mis hijos Dareliz y Santiago por la fortaleza que me dan en cada amanecer y con sus sonrisas impartidas justifican mi existencia.

A los amigos de siempre, los que han estado en las buenas y en las malas siendo también parte fundamental en el desarrollo de mis actividades.

AGRADECIMIENTO

A mi Dios porque hubo momentos en que me sentí como un barco a la deriva usted se convirtió en el faro que ilumino mi destino.

Deseo expresar mi sincero agradecimiento a LOS CATEDRATICOS por darme su ayuda y colaboración desinteresada cuando la necesite.

A la Universidad Uniandes por los conocimientos impartidos en mi para desenvolverme en la sociedad y contribuir con el desarrollo de la misma.

Un millón de gracias

INDICE DE CONTENIDOS

INTRODUCCIÓN ... 1

Antecedentes de la Investigación. ... 1

Planteamiento del Problema. ... 1

Formulación del problema. ... 2

Delimitación del problema. ... 3

Objeto de Investigación y Campo de Acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Variables de la Investigación. ... 4

Justificación. ... 5

Metodología a Emplear. ... 5

Modalidad de la Investigación. ... 5

Resúmen de la estructura de la tesis. ... 6

Elementos de novedad aporte teórico, significación práctica y novedad científica. ... 6

Aporte Teórico. ... 6

Significación Práctica. ... 7

Novedad Científica. ... 7

1. MARCO TEORICO. ... 8

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 9

1.2.1. Contabilidad. ... 9

1.2.1.1. Contabilidad de Costos ... 9

1.2.1.1.1. Elementos del Costo. ... 10

1.2.2. Sistemas de Costos por Procesos. ... 12

1.2.3. Gestión Financiera. ... 14

1.2.3.1. Planeación Financiera. ... 15

1.2.3.2. El análisis financiero y la toma de decisiones. ... 15

1.2.3.3. Decisiones de Inversión. ... 16

1.2.3.5. Presupuesto. ... 17

1.2.3.6. Información financiera. ... 18

1.2.3.6.1. Los Estados Financieros. ... 18

1.2.3.7. Métodos de análisis financiero. ... 18

1.2.3.7.1 Principios de los estados financieros ... 19

1.2.3.8. Clasificación de los estados financieros ... 20

1.2.3.9. Estados financieros complementarios. ... 22

1.2.3.10. Interpretación de los resultados contables. ... 24

1.2.3.10.1. Análisis interno y externo. ... 24

1.2.3.11. Índices financieros. ... 25

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 26

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 27

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 28

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITICIONAL. ... 28

2.2. METODOLOGÍA DE LA INVESTIGACIÓN. ... 29

2.2.1. Modalidad de la investigación. ... 29

2.2.2. Tipos de investigación. ... 29

2.2.2.1. Descriptiva. ... 30

2.2.2.2. De campo. ... 30

2.2.2.3. Bibliográfica. ... 30

2.2.3. Métodos de la investigación. ... 30

2.2.3.1. Inductivo- Deductivo. ... 30

2.2.3.2. Analítico-Sintético. ... 31

2.2.4. Población y Muestra de Investigación. ... 31

2.2.4.1. Población. ... 31

2.2.4.2. Muestra. ... 32

2.2.5. Técnicas. ... 32

2.2.5.1. La Entrevista. ... 32

2.2.5.2. La Encuesta. ... 32

2.2.6. Los Instrumentos. ... 33

2.2.6.2. Cuestionario de Encuesta. ... 33

2.2.7. Interpretación de Resultados. ... 33

2.2.7.1. Entrevista se realizada al Gerente de Adiexprocar de la ciudad de Santo Domingo. ... 33

2.2.7.2. Entrevista se realizada al Administrador de Adiexprocar de la ciudad de Santo Domingo. ... 35

2.2.7.3. Encuesta al personal de planta. ... 37

2.2.7.4. Encuesta realizada a los Clientes ... 41

2.2.7.5. Encuesta realizada a los Proveedores. ... 44

2.2.8 Verificación de la Idea a Defender. ... 47

2.3. PROPUESTA DEL INVESTIGADOR. ... 48

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 48

3. MARCO PROPOSITIVO. ... 50

3.1 TÍTULO DE LA PROPUESTA: SISTEMA DE COSTOS POR PROCESOS Y GESTIÓN FINANCIERA EN LA EMPRESA ADIEXPROCAR DE LA CIUDAD DE SANTO DOMINGO. ... 50

3.2 DESARROLLO DE LA PROPUESTA. ... 50

3.2.1 Justificación. ... 50

3.2.2. Objetivos. ... 51

3.2.2.1. Objetivo General. ... 51

3.2.2.2. Objetivos Específicos. ... 51

3.2.3. Propuesta de Sistema de costos por procesos. ... 52

3.2.3.1. Direccionamiento Estratégico. ... 52

3.2.3.1.1. Visión Propuesta. ... 52

3.2.3.1.2. Misión Propuesta. ... 52

3.2.4. Principios y Valores Propuestos. ... 53

3.2.4.1. Principios. ... 53

3.2.4.2. Valores Corporativos. ... 53

3.2.5. Actividades estructurales iniciales. ... 54

3.2.5.1. Identificar y organizar las unidades de servicio a la producción. ... 55

3.2.5.2. Identificar y organizar las unidades productivas. ... 56

3.2.6. Actividades operacionales antes de los periodos. ... 57

3.2.6.1. Flujograma de Procesos. ... 58

3.2.6.1.2. Flujograma de proceso de los productos líquidos ... 59

3.2.7. Actividades durante el periodo. ... 66

3.2.7.1. Centros o procesos productivos. ... 66

3.2.7.1.1. Ambiente de Control (Investigado) ... 66

3.2.7.1.2. Procesos de Producción estudiados para propuesta, en ADIEXPROCAR ... 66

3.2.8. Documentos para registros. ... 70

3.2.8.1. Estos datos documentos que el departamento de producción. ... 70

3.2.8.2. Estos datos documentos que el departamento de contabilidad. ... 72

3.2.8.3. Esto son documentos que el departamento producción usa en el control de costo. ... 73

3.2.9. El contador de costos debe: ... 73

3.3.4.2 Ejercicio de Aplicación. ... 81

3.2.10. Actividades al final del periodo. ... 95

3.2.10.1. Conclusiones. ... 95

3.2.10.2 Recomendaciones. ... 95

3.3. VALIDACIÓN DE LA PROPUESTA. ... 95

3.4. CONCLUCIONES Y RECOMENDACIONES. ... 96

3.4.1. Conclusiones. ... 96

RESUMEN EJECUTIVO

La determinación de costos es muy importante en las empresas porque nos ayudan considerablemente a la formulación de objetivos y programas de operación siendo su propósito principal la toma de decisiones esta evoluciona a medida que se use tecnología sofisticada y la gestión financiera es de sobremanera muy importante ya que es una unidad autónoma vinculada directamente al presidente de la compañía, atraves de un administrador financiero, la cual se contempla en una en una economía que hace énfasis en conceptos teóricos , tomando también información de la contabilidad que es parte de la economía aplicada.

La metodología aplicada en la presente investigación se hizo basándose en el problema con la intención de resolverlo de una manera lógica con un sistema sencillo que sirva de guía, bajo la línea de investigación de la gestión de costos que este apto basado en los procesos contables establecidos para beneficio de toda la empresa.

EXECUTIVE SUMMARY

The costing is very important in business because they help us considerably to the formulation of objectives and programs operating its main purpose making decisions that evolves as use sophisticated technology and financial management is extremely important since which is an autonomous unit linked directly to the president of the company, meaning through a financial manager, which provides an economy that emphasizes theoretical concepts, also taking accounting information that is part of applied economics.

The methodology used in this research was based on the problem with the intention of solving a logical manner with a simple system to guide under the research of cost management that this fit based on accounting processes established for the benefit of the entire company.

INTRODUCCIÓN

Antecedentes de la Investigación.

En la actualidad las empresas que se dedican a la producción o industrias, son las que se enfocan en el estudio de los costos, ya que por medio de ella se les permite conocer el valor de los costó y a su vez determinar el precio al cual se debe vender los productos, y resulta un gran apoyo contable para poder valorar exactamente el producto para la toma de decisiones tanto de producción como de gerencia.

Teniendo en cuenta que las empresa a más de tener un buen manejo en la producción , la toma de decisiones inteligentes es fundamental es por ello que hay que aplicar una buena Gestión Financiera, que permita de una manera más objetiva y organizada dar soluciones de gerencia acertadas, más prácticas y precisas.

Una vez realizada la investigación con respecto al tema: Sistema de Costos por Procesos y la Gestión Financiera, se verifica en la base de datos del CEDIC de la Universidad Regional Autónoma de los Andes, extensión Santo Domingo la existencia de trabajos relacionados al tema de investigación pero aplicados a otras Empresa, las mismas que servirán de referencia para esta investigación tales como:

Sistema de Contabilidad de Costos de la Autora; Granizo Martha, de la ciudad de Ambato publicado el 08/07/2011.

Por lo expuesto se garantiza que este material es inédito y con exclusiva autoridad de la autora.

Planteamiento del Problema.

en el sector la Cadena.

Mediante una investigación preliminar se evidenció los siguientes problemas específicamente con la gestión financiera.

La problemática antes mencionada se explica por las siguientes causas:

Necesidad de un registro contable ordenado según normas actualizadas, para un adecuado control de las transacciones contables con el propósito de facilitar y orientar a la gerencia sobre la toma de decisiones.

Inobservancia por parte de la administración principal, hacia la planificación, organización y controles de procesos en cuanto al cálculo exacto de la producción, los costos subvalorados en lo que respecta a materia directa e indirecta lo que está afectando al área financiera.

No se tiene claro cuál es costeo en el proceso de producción, y este genera un problema real al momento de realizar la venta ya que no se sabe si se está justificando los gastos totales en el valor de cada producto finalizado.

Necesidad de un control más específico detallado de los productos son manejados empíricamente ya que no se ha realizado un manejo adecuado de entradas y salidas del producto esto implica un problema al momento de realizar transacciones de ventas.

Formulación del problema.

Delimitación del problema.

La Empresa cuenta con una oficina ubicada en el centro de la cuidad de Santo Domingo, más la actividad de producción está ubicada en la Santa Martha sector 6 la Cadena S/N, es una Empresa la cual se creó con el firme propósito Medioambiental, para dar un mejor tratamiento a los desechos de los animales que son faenados en el Camal Municipal la cual es ahora la EMURPG-SD, dando a estos desperdicios sólidos un tratamiento así como también a los desechos líquidos, transformándolos en productos nutrientes y líquidos Insecticidas y fertilizantes, brindando al consumidor un producto de calidad.

La empresa cuenta con aproximadamente 70 socios y 16 personas colocadas en el área administrativa, las cuales trabajan en la Empresa, camal, planta procesadora, con un departamento contable, un laboratorio, bodegas y espacio de recolección es por ello que para expandirse más tienen deficiencia con lo relacionado con los costos y el hecho de no tener una información a tiempo impide la toma de decisiones acertadas, que a su debido tiempo las probabilidades de tener perdida o no solvencia económica es primordial.

Esta investigación de campo se la realizará por el lapso de 5 meses mediante la cual se pretende establecer un sistema de costos por procesos.

Objeto de Investigación y Campo de Acción.

Objeto de Estudio: Sistema de Costos por Procesos.

Campo de Acción: Gestión Financiera.

Identificación de la línea de investigación.

Objetivo General.

Diseñar un modelo de costos por procesos para mejorar la Gestión Financiera en la empresa ADIEXPROCAR.

Objetivos Específicos.

Fundamentar teóricamente los procesos contables en los costos por procesos y la gestión financiera.

Diagnosticar las causas y efectos de la problemática que implica el no tener un control de los costos y procesos existentes atreves de las herramientas estadísticas.

Elaborar el sistema de costos por procesos para mejorar y solucionar las necesidades de la empresa.

Idea a Defender.

Se propone diseñar un modelo adaptable de sistema de costos por procesos caracterizado en las siguientes etapas: Actividades estructurales iniciales, al identificar y organizar las unidades de servicio de producción así como las actividades productivas que requieran materiales y asignación de responsabilidades y delimitación de la acción en los centros productivos, las Actividades operacionales antes de los periodos, esto al definir el programa de producción, las Actividades durante el periodo, que abarca centros y métodos productivos donde el contador de costos debe aplicar un control de procesos, las Actividades al final del periodo, que consiste en evaluar los costos que se aplicaran para obtener un adecuado orden que nos permita mejorar la gestión financiera en la empresa.

Variables de la Investigación.

Justificación.

Con la implementación de un sistema de costos por procesos sencillo y adaptable en la producción, permite de forma práctica reflejar a tiempo la información confiable y veraz en un lapso de tiempo prudente y razonable, la cual ayuda a tener un control más exhaustivo de la inversión financiera y a la vez de sus recursos tanto financieros y humanos en la empresa.

En la propuesta de un sistema de costos por procesos, se mejora la toma de decisiones en ADIEXPROCAR, que beneficia directamente a los: inversionistas, colaboradores y personas involucradas en la producción de abonos e incluso a los compradores de productos y proveedores, para un mejor control y desarrollo económico y con la firme visión de obtener crecimiento empresarial.

A la vez con la propuesta del Sistema de Costos por Procesos que mejora la Gestión financiera, defender el trabajo final y culminar con la obtención del título de Ingeniera en Contabilidad Superior y Auditoria CPA.

Metodología a Emplear.

Modalidad de la Investigación.

Resúmen de la estructura de la tesis.

La aplicación de esta tesis está basada en investigación que cuatro componentes como son:

La introducción la cual muestra claramente, que en base a un estudio investigativo nos arroja la problemática existente en el control de los costos de inversión en la empresa de productos agrícolas ADIEXPROCAR, es por ello que se dificulta la obtención de documentación contable a tiempo para saber cómo esta financieramente la empresa y la verdadera situación económica por la que atraviesa.

El Capitulo uno trata del Marco Teórico el cual está sustentado en cuatro epígrafes que tienen relación directa con el tema desglosados según el interés, el análisis de cada teoría, el objeto de investigación con los conceptos de autores basados en las diferentes temáticas, para respaldo de esta tesis.

El Capitulo dos trata de la Metodología y Planteamiento y la aplicación de la propuesta del autor según la investigación realizada y las conclusiones que se tomaron al momento de realizar la metodología de la investigación, a la vez que exploramos la empresa para la implementación de este sistema innovador que conlleva un proceso metodológico.

El Capitulo tres es el marco propositivo, en la cual se realiza un análisis minucioso de todos los resultados obtenidos, a la vez procediendo a la implementación y aplicación de procedimientos, al finalizar la investigación verificar el logro de resultados deseados.

Elementos de novedad aporte teórico, significación práctica y novedad científica.

Aporte Teórico.

Significación Práctica.

Se aporta con la solución práctica y sencilla de un Sistema de Costos a tiempo conociendo los procesos productivos, y de la misma manera mejorar la gestión financiera asesorándose e investigando, para que las posibles amenazas se conviertan en fortalezas aprovechando al máximo cada recurso disponible con el propósito de ser competitivos y mantenerse en el mercado.

Novedad Científica.

CAPÍTULO I

1. MARCO TEORICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. .

En este investigación se analiza la gestión financiera profundizando la actividad de la empresa ya que es necesario y fundamental contar con fondos que hagan innecesario por un lado la solicitud de préstamos, y contar con lo necesario para desarrollar las operaciones básicas que eviten un mal manejo de inventarios, donde se acumula la producción y esto reduce los niveles de rentabilidad que quitan liquidez a la empresa, otra falencia de la empresa son la falta de sistemas confiables de información interna, es importante que el empresario comprenda cómo la información, tanto financiera como de otra índole, es recopilada, analizada, almacenada y entregada.

A los efectos de tomar decisiones que garanticen la buena marcha de empresa, los incrementos en los costos por improductividades que puedan llegar a generar problemas, ello implica la necesidad de monitorear de manera continua los cambios a nivel económico, social y legal, dentro de éste factor de riesgo debemos mencionar claramente los errores de previsión.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1. Contabilidad.

“La contabilidad es el sistema que mide las actividades de negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones”. (Valdiviezo, 2013, pág. 1)

Sistema de información destinado a proporcionar información a terceras personas relacionadas con la empresa, como accionistas o inversionistas, a fin de facilitar sus decisiones. (Padilla D. N., 2010, pág. 201)

La contabilidad es el conjunto de datos consecutivos que justifican la información de hechos económicos, financieros y sociales suscitados en una; con el apoyo de técnicas para registrar, clasificar y resumir de manera significativa y en términos de dinero, transacciones de eventos, de forma continua, ordenada y sistemática, de tal manera que se obtenga información oportuna y veraz, sobre la marcha y desenvolvimiento de la organización con relación a sus metas y objetivos planificados.

1.2.1.1. Contabilidad de Costos

En vista que este tema es fundamental para el estudio y desarrollo de esta tesis se revisa la Contabilidad de Costos por lo que las citas de los autores que respaldan la investigación demostrando que esta es aplicable.

“La contabilidad de Costos Genera información para uso interno y externo de la organización, y tiene que ver con el costo de manufacturar algún producto, prestar un servicio o desarrollar alguna actividad,” (Valencia, 2009, págs. 1-2)

“Es un sistema de información con el cual se determina el costo incurrido al realizar un proceso productivo y la forma de cómo se genera este en cada una de las actividades en las que se desarrolla la producción.” (Medina, 2007, pág. 9)

En base a estas teorías se sostiene que las empresas de producción deben tener un excelente control de producción y de la misma manera de inversión ya que dará el total delo invertido y será la pauta para establecer los costos de la producción en cada etapa.

1.2.1.1.1. Elementos del Costo.

a) Materia Prima Directa

Para el autor Rubén Sarmiento la materia prima es considerada como.

“Elemento básico del costo; es decir el incorporado en el producto, siendo en este en muchos casos el más importante para la transformación en el artículo terminado teniendo como característica principal la identificación en cantidad, peso, volumen, etc.”(Sarmiento, 2010, pág. 11)

La interpretación del autor Charles T. Horgren quien manifiesta.

“Son los costos de adquisición de todos los materiales que al final se convierten en parte del objeto del costo (productos en proceso y después en productos terminados) y que pueden rastrearse al objeto del costo en forma económicamente factible.” (Horgren, 2007, pág. 37)

b) Mano de Obra Directa.

El autor Rubén Sarmiento piensa que a la mano de obra es.

La fuerza de trabajo o el trabajo humano incorporado en el producto, es decir el que elaboran los trabajadores en el proceso de producción; sea su trabajo manual o tecnificado en las máquinas que están transformando en productos terminados; además el valor por pagos de salarios e puede fácilmente determinar en dicho producto. (Sarmiento, 2010, pág. 13)

Según el autor Charles T. Horgren, nos da a conocer su punto de vista sobre el tema donde se enfoca en el término económico.

“Este costo incluye la remuneración de toda mano de obra que puede rastrearse al objeto del costo (productos en procesos y después productos terminados) en forma económicamente factible.” (Horgren, 2007, pág. 37)

En la actualidad es uno de los recursos donde se emplean conocimientos tanto empíricos como científicos, conforme va pasando el tiempo el incremento de la tecnología se han estado remplazando estos por maquinaria más sofisticada, esos no quiere decir que no sea necesaria o mejor. Es por ello que el responsable de administración debe tomar en cuenta este punto para economizar y sacar adelante la producción es decir analizar los pros y los contras con respecto a la producción, para cuando la empresa requiera mano de obra específica con ciertos conocimientos para algún proceso o problema que necesite solución inmediata .

c) Costos Indirectos de Fabricación.

En el análisis aplicada en esta metodología según Rubén Sarmiento.

Según el autor Charles T. Horgren nos dice.

“Son todos los costos que se relacionan con el objeto del costo (producto es procesos y después productos terminados), pero que no pueden rastrearse en ese objeto del costo en forma económicamente factible.” (Horgren, 2007, pág. 37)

Aquí los autores recalcan que estos costos son un eje importante para la fabricación de un producto pero que son muy diferentes a los demás costos pero se necesitan de ellos para la trasformación del bien es por ello la importancia en este, son todos los materiales comprendidos en la fabricación de un producto diferente.

1.2.2. Sistemas de Costos por Procesos.

En la investigación de este proyecto se llegó a la conclusión de realizar un sistema de costos por procesos para poder tener un mejor procedimiento que sea adaptable y aplicable por ello se hace referencia al autor con su respectivo sistema de costos.

Es por ello que nos inclinamos a la elección de nuestro, Sistema de Costos por Procesos, Pedro Zapatá Sánchez. (Sánchez, Contabilidad de Costos. Herramientas para la toma de Decisiones, 2007, págs. 254-255)

Los elementos del modelo son:

Tabla Nro. 1 Elementos del sistema de costos.

Elementos Definiciones

Las actividades estructurales iniciales

1. Al identificar y organizar las unidades de servicio de producción las que consume como energía, electricidad, telefónica, seguros, depreciación, etc.

2. Identificar y organizar las unidades productivas que requieren materiales, fuerza laboral y costos generales como energía eléctrica, telefonía, seguros, depreciación.

los centros productivos mediante el reconocimiento de los centros de costos.

Las actividades operacionales antes de los periodos

4. Definir el programa de producción en el que debe constar:

a) Productos a fabricar.

b) Cantidades requeridas de productos. c) Tiempos y plazos.

d) Personal calificado comprometido con el programa productivo.

e) Plan de compras de materiales e insumo de fábrica.

f) Máquinas y equipos afinados y a punto.

5. Preparar un cuadro general de distribución y reasignación de costos generales con base en criterios técnicos adecuados como Kw/h, consumos históricos, etc. para distribuir los elementos comunes como: energía, arriendos, seguros servicio telefónico, útiles de limpieza, entre los departamentos de servicio entre los centros de productivos.

Las Actividades durante el periodo

6. Centro de procesos productivos.

a) Llevar control de unidades comenzadas o recibidas, perdidas y añadidas.

b) Llevar registros de unidades que se transfieren al siguiente proceso.

c) Informar el porcentaje de avance de unidades que se quedan al fin de mes en proceso.

7. El contador de costos debe:

a) Registrar los despachos de materiales e insumo en cada proceso o centro de costo. O centro de costo.

c) Computar los costos generales y distribuir según el cuadro de asignación.

d) Preparar o ratificar ( si cada proceso lo prepara) el informe de cantidades.

e) Preparar el informe de costos de producción por cada proceso.

f) Obtener información relevante informar especialmente sobre:

- Costos totales unitarios por cada proceso

- Inventarios finales excesivos. - Costos irregulares excesivos.

Las Actividades al final del periodo

Evaluar los costos conclusiones y recomendar acciones como: a) Revisión de procesos productivos.

b) Rediseño de producto.

c) Sustitución de materiales o corrección o sustitución de máquinas y hombres.

Fuente: Pedro Zapata, Sistema de Costos por Procesos Autora: Elizabeth Ramón

1.2.3. Gestión Financiera.

Es un proceso que involucra los ingresos y egresos atribuibles a la realización y manejo racional del dinero en las organizaciones y en consecuencia, la rentabilidad financiera generada por esta es por ello que el autor Marcial Córdoba Padilla se expresa así.

La gestión financiera es aquella disciplina que se ocupa de determinar el valor, y tomar decisiones. La función primordial de las finanzas es asignar recursos, lo que incluye adquirirlos, invertirlos y administrarlos. (Padilla, 2012, págs. 1-3)

La gestión financiera tiene por objeto la ejecución propiamente dicha del presupuesto de gastos aprobado. Esta ejecución se realiza a través de distintas fases, iniciándose con la autorización del gasto y terminando con su pago material.

1.2.3.1. Planeación Financiera.

El autor Marcial Córdoba Padilla se expresa de la planificación financiera.

La planeación financiera procura conservar el equilibrio económico de la empresa en todos sus niveles, incluyendo el área operativa y estratégica. La estructura operativa se desarrolla en función de sus implicaciones con la estratégica. La planeación financiera es la encargada de aportar con la estructura a base a la base de negocio de la empresa, mediante la implementación de una contabilidad analítica y de diseño de los estados financiero, con lo cual se define el rumbo que tiene que seguir la una organización para alcanzar sus objetivos estratégicos, mediante un accionar armónico de todos sus integrante y funciones (Padilla, 2012, pág. 119).

“La planificación financiera es una parte importante de las operaciones, por que proporciona esquema y pautas para guiar, conducir y controlar las actividades de la empresa con el propósito de lograr el éxito.” (Sanchez, 2011, pág. 361)

La planeación Financiera quiere decir que programa los flujos de efectivo que ingresaran y los cuales se necesita para operar la empresa. Los cuales llevaran a saber si los ingresos serán capaces de pagar los costos y de generar utilidades para los inversionistas, o si necesitaremos de efectivo extra. Estos textos hacen referencia al plan organizacional de los cuales nos mostraran la toma de decisiones a tiempo dando un seguimiento a los planes financieros para el cumplimiento de las metas empresariales.

1.2.3.2. El análisis financiero y la toma de decisiones.

El análisis de la situación financiera para la aplicación de estrategias funcionales hace que la posea alternativas que le permitan lograr un adecuado nivel de riesgo.

“El análisis financiero no es un fin, es un medio, es un proceso que ayuda a la administración en la toma de decisiones.” (Padilla M. C., 2007, pág. 64)

Para la Autora Ligia Suquilanda Valdivieso determina.

Que el análisis Financiero es un proceso que comprende la recopilación, comparación y estudio de los estados financieros y datos operacionales de un negocio en base de porcentajes, tasas tendencias, indicadores y estados financieros complementarios o auxiliares los cuales sirven para evaluar el desempeño financiero y operacional de la empresa, ayudando a los administradores, inversionistas y acreedores a tomar sus respectivas decisiones. (Suquilanda, 2002, pág. 116)

Básica mente los autores hacen hincapié que el análisis es precisamente el estudio numérico de los estados financieros tratando de obtener indicadores para la toma de decisiones en procesos futuros.

1.2.3.3. Decisiones de Inversión.

Para Marcial Córdoba Padilla la decisión se da cuando en:

“Las empresas encuentras motivaciones para invertir recursos, adquiriendo bienes de capital o aquellos bienes que se utilizan para producir otros bienes, porque esperan tener con ello un beneficio, unos ingresos mayores que los costos de la inversión.” (Padilla, 2012, pág. 249)

Para Pedro Zapata Sánchez la toma de decisiones se basa en que:

Las inversiones financieras se realizan eventualmente, en especial cuando es evidente la presencia de excedentes de liquidez, por lo que se debe aprovechar el dinero para obtener algún tipo de rendimiento o ganancia de carácter no ordinario, pero en todo caso calificara como operativo. (Sanchez, 2011, pág. 136)

investigación, entrenamiento, divulgación e información, junto con incentivos adecuados para la atracción del capital necesario.

1.2.3.4. Decisiones de Financiamiento.

Se sabe que hay que tomar decisiones y en consecuencia, asumir riesgos. La recompensa será la ganancia empresarial si la gestión ha sido la adecuada o pérdida empresarial si no lo ha sido o no se ha sabido realizar correctamente.

Es por ello se cita a Juan José Miranda Miranda quien fundamenta.

La mayor parte de las inversiones se hacen antes de la apuesta en marcha de un proyecto, sin embargo, algunas inversiones pueden realizar en el periodo de funcionamiento ya sea porque es preciso renovar algún activo desgastado o porque se hace necesario incrementar la producción ante expectativas en el incremento de la demanda. (Miranda, 2005, pág. 177)

Se trata de analizar el mercado financiero y decidir cuál de las opciones es la más adecuada para nuestros propósitos de negocio o empresa

1.2.3.5. Presupuesto.

Para Rosenberg, J.M. el presupuesto es un.

“Resumen sistemático de las previsiones de los gastos proyectados y de la estimación de los ingresos previstos para cubrir dichos gastos.” (Rosenberg, 2012, pág. 324)

“Es un plan de trabajo formulado sobre bases reales, donde las cifras obtenidas son una guía. Establecidas la base o límite, dentro de un concepto justo y razonable perfectamente realizable, se debe esforzar por alcanzar el ideal señalado.” (Padilla, 2012, pág. 121)

1.2.3.6. Información financiera.

La información financiera juega un papel muy importante y fundamental para la evaluación de las y el cumplimiento de los objetivos globales y financieros, es el punto de partida para el estudio de la realidad financiera, la financiación e inversión de esta y la interpretación de los hechos financieros en base a un conjunto de técnicas que conducen y ayudan a la hora de tomar buenas decisiones.

1.2.3.6.1. Los Estados Financieros.

Los estados financieros presentan la información presentan los recursos o utilidades generados en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales o atreves de un periodo determinado. (Padilla M. C., 2012, pág. 88)

Mientras que el autor Marcial Córdoba nos dice.

Los estados financieros son documentos que se preparan en la al terminar cada ejercicio, para conocer su situación financiera y sus resultados económicos, son resúmenes esquemáticos que incluyen cifras, rubros y clasificaciones, habiendo reflejados hechos contabilizados, convencionalismos contables y criterios de las personas que lo elaboran. (Padilla M. C., 2007, pág. 67)

Los estados financieros demuestran la situación económica y financiera de la empresas de manera numérica y para ello es necesario que estos resúmenes sean analizados con la finalidad de dar una explicación más sencilla a los directivos, ya que esta es la que determina la solución a las interrogantes acerca de la información contable para evaluar el desempeño financiero y operacional para la toma de decisiones futuras.

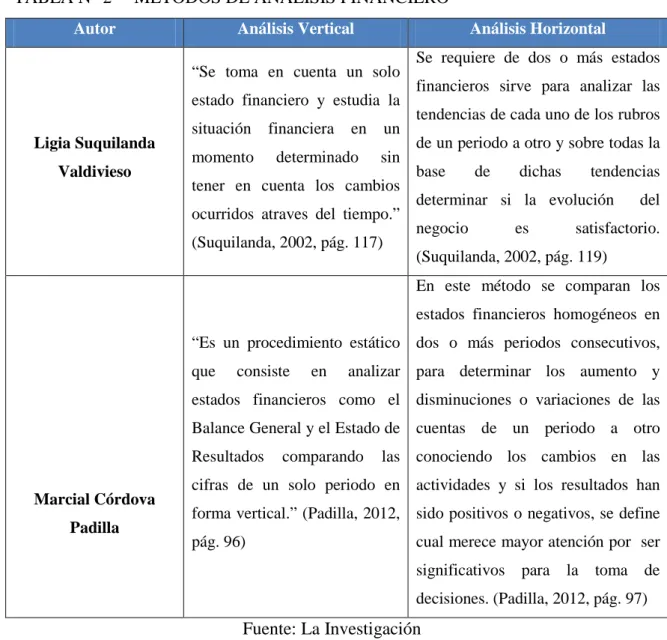

1.2.3.7. Métodos de análisis financiero.

Ligia Suquilanda Valdivieso y su punto de vista y Marcial Córdova Padilla desde su punto de vista.

TABLA N° 2 METODOS DE ANALISIS FINANCIERO

Autor Análisis Vertical Análisis Horizontal

Ligia Suquilanda Valdivieso

“Se toma en cuenta un solo estado financiero y estudia la situación financiera en un momento determinado sin tener en cuenta los cambios ocurridos atraves del tiempo.” (Suquilanda, 2002, pág. 117)

Se requiere de dos o más estados financieros sirve para analizar las tendencias de cada uno de los rubros de un periodo a otro y sobre todas la base de dichas tendencias determinar si la evolución del negocio es satisfactorio. (Suquilanda, 2002, pág. 119)

Marcial Córdova Padilla

“Es un procedimiento estático que consiste en analizar estados financieros como el Balance General y el Estado de Resultados comparando las cifras de un solo periodo en forma vertical.” (Padilla, 2012, pág. 96)

En este método se comparan los estados financieros homogéneos en dos o más periodos consecutivos, para determinar los aumento y disminuciones o variaciones de las cuentas de un periodo a otro conociendo los cambios en las actividades y si los resultados han sido positivos o negativos, se define cual merece mayor atención por ser significativos para la toma de decisiones. (Padilla, 2012, pág. 97) Fuente: La Investigación

Autora: Tca. Elizabeth Ramón

Estos análisis se los realizan de acuerdo a las necesidades y exigencias de los directivos ya que se planifica y proyecta a corto o mediano plazo.

1.2.3.7.1 Principios de los estados financieros

° Los datos contables deben registrarse en términos de dinero.

° Toda transacción debe ser contabilizada por partida doble.

° La es una entidad distinta de sus propietarios.

° Se suponen las operaciones de un negocio en marcha.

° Se debe partir del supuesto de que los estados financieros son consistentes, es decir que se han empleado las mismas técnicas contables todos los años de tal manera que pueden ser comparadas sin error.

° Los ingresos se reconocen cuando el proceso de devengar se está cumplimento o virtualmente cumplido y se ha efectuado un intercambio económico.

° Los ingresos y los gastos deben ser razonables equilibrados.

Aquí el autor hace énfasis de cómo debería ser presentados los estados para mayor veracidad y que sus valores sean interpretados mediante razonamiento justo y coherente.

1.2.3.8. Clasificación de los estados financieros

Los estados financieros pueden ser básicos o complementarios.

a) Estados financieros básicos

Para Marcial Córdoba Padilla se expresa así sobre el tema.

Para Pedro Sánchez Zapata, determina al ciclo contable.

El ciclo contable se realiza actualmente de manera expedita y segura con la ayuda de la computadora, que atraves de programas genéricos o específicos procesa la información automáticamente es decir; el contador solo tiene que definir las partidas afectadas y dirigir los valores que correspondan a las cuentas y el programa automatizado de contabilidad se encargara de mayorizar, emitir el balance de comprobación e incluso emitir los estados financieros. (Sánchez, Contabilidad General, 2005, pág. 70)

Estos cumplen con los requisitos contables para tener un control se los lleva de la manera empírica y en la actualidad hay programas, que facilitan el trabajo pero necesita de revisión los datos para poder tener veracidad en la información.

b) Balance General

De este tema Marcial Córdoba Padilla se expresa de este tema así.

Es el informe contable que representa la situación financiera de la con indicación de sus propiedades y derechos, sus obligaciones y capital, valorada y elaborada de acuerdo con los principios de la contabilidad generalmente aceptados. También se le conoce como estado de situación financiera, estado de inversiones, estados de recursos y obligaciones, estado de activo, pasivo y capital. (Padilla M. C., 2007, pág. 68)

Pedro Zapata Sánchez comenta que el balance general.

“Es un informe contable que presenta ordenadamente y sistemáticamente, las cuentas de activo y pasivo y patrimonio y determinar la posición financiera de la empresa en momento dado.” (Sánchez, Contabilidad General, 2005, pág. 74)

Este estado es muy importante ya que muestra el estado de la empresa se lo puede realizaren cualquier tiempo.

c) Estado de pérdidas y ganancias

Muestra los ingresos y los egresos así como la utilidad o pérdida resultante de las operaciones de una durante un periodo de tiempo determinado. También se le conoce como estado de resultados, estado de rentas y gastos, estado de ingresos y egresos, estado de utilidades. (Padilla M. C., 2007, pág. 68)

En la opinión de Pedro Zapata Sánchez, dice que.

Este muestra los efectos de las operaciones de una empresa y su resultado final, ya sea de ganancia o pérdida. Muestra también un resumen de los hechos significativos que originaron un aumento o disminución en el patrimonio de la entidad durante un período determinado. (Sánchez, Contabilidad General, 2005, pág. 73)

Este estado contable es importante más que nada en cuanto se refiere a empresa de producción por que podemos saber cuál es la utilidad, que es muy necesaria para la toma de decisiones.

1.2.3.9. Estados financieros complementarios.

Se utiliza para dar informes en las asambleas generales y para el control interno de la, deduciéndose de los estados financieros principales y entre estos se tiene:

a) Estados de flujo de fondo:

Según Marcial Córdoba Padilla nos comenta,

Resulta de la comparación del balance general en dos fechas determinadas, mostrando donde obtuvo la los recursos financieros y qué destino les dio, también se conoce como estado de fuentes y usos, estado de origen y aplicación de fondos, estado de cambio en la situación financiera. (Padilla M. C., 2007, pág. 70)

b) Estado de flujo de caja:

Para Marcial Córdoba Padilla, comenta de este estado sus movimientos.

Establece las entradas y salidas de efectivo que ha tenido o puede tener una compañía, también se conoce como estado de flujo de efectivo, estado de ingresos y egresos de efectivo, estado de fuentes y usos de efectivo presupuesto de efectivo y presupuesto de caja. (Padilla M. C., 2007, pág. 74)

Es el informe contable principal que presenta en forma significativamente resumida y clasificada por actividades de operación, inversión y financiamiento, los diversos conceptos de entradas y salidas de recursos monetarios efectuados durante un periodo, con el propósito de medir la habilidad gerencial en recaudar y usar el dinero, así como evaluar la capacidad financiera de la empresa. (Sánchez, Contabilidad General, 2005, pág. 299)

Esta refleja cómo está la empresa en sentido monetario y a la vez del desenvolvimiento personal al analizar las capacidades de producción.

c) Estado de cambios de capital de trabajo:

Muestra los cambios que entre dos fechas determinadas ha experimentado el capital de trabajo neto de una considerando las fuentes y usos ajenos al mismo capital de trabajo que originan tales cambios, también se conoce como estado de conciliación del capital de trabajo, estado de fuentes y usos de capital y estado de origen y aplicación de capital de trabajo. (Padilla M. C., 2007, pág. 78)

Este estado se lo hace con dos variantes de diferentes fechas para saber con cuanto capital contamos y tener un margen de endeudamiento para estar tranquilos en los procesos producción.

d) Estado de superávit ganado:

Este Estado es el total de la utilidad al final, el que queda para repartición de socios más ellos deciden por unanimidad para que hace con este ingreso reinvertir, comprar maquinaria entre otros.

1.2.3.10. Interpretación de los resultados contables.

Se basa en el examen e interpretación de los estados financieros básicos debidamente clasificados, mediante la aplicación de todas las técnicas posibles tales como: análisis horizontal y vertical, elaboración de los estados financieros derivados del capital del trabajo, proyecciones financieras etc.

1.2.3.10.1. Análisis interno y externo.

De acuerdo con la ubicación de analista dentro o fuera de la empresa, el análisis financiero puede ser interno o externo es decir basándose en la extensión de la empresa o a sus necesidades es por ello que se cita a Marcial Córdoba Padilla que dice:

a) El análisis interno.

“Donde el analista tiene acceso a los libros y registros detallados de la compañía y puede comprobar toda la información. Por lo general este es requerido por la administración de la empresa, inversionistas y el gobierno.” (Padilla M. C., 2007, pág. 82)

Este prácticamente o realiza el contador interno para saber cómo estamos trabajando y desempeñando las funciones.

b) El análisis externo:

Este se da cuando en la empresa se sospecha de un mal manejo o inversión en riesgo para saber cuál es su estado y hacia donde está dirigida y la toma de decisiones el tiempo prudente.

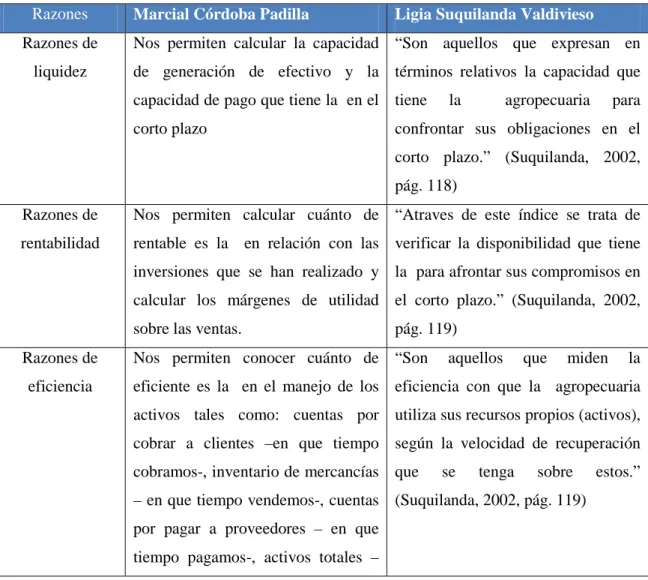

1.2.3.11. Índices financieros.

Una razón o ratio es una relación entre dos variables, que se expresan en tanto por ciento o tanto por uno. Para calcular estas razones, se toman cifras tanto del balance general cuanto del estado de resultados y del estado de flujos de efectivo. Usualmente se utilizan de manera combinada, es decir, cifras del balance general con cifras del estado de resultados o del estado de flujos de efectivo.

Las razones se clasifican en:

Tabla N° 3 Índices Financieros

Razones Marcial Córdoba Padilla Ligia Suquilanda Valdivieso

Razones de liquidez

Nos permiten calcular la capacidad de generación de efectivo y la capacidad de pago que tiene la en el corto plazo

“Son aquellos que expresan en términos relativos la capacidad que tiene la agropecuaria para confrontar sus obligaciones en el corto plazo.” (Suquilanda, 2002, pág. 118)

Razones de rentabilidad

Nos permiten calcular cuánto de rentable es la en relación con las inversiones que se han realizado y calcular los márgenes de utilidad sobre las ventas.

“Atraves de este índice se trata de verificar la disponibilidad que tiene la para afrontar sus compromisos en el corto plazo.” (Suquilanda, 2002, pág. 119)

Razones de eficiencia

Nos permiten conocer cuánto de eficiente es la en el manejo de los activos tales como: cuentas por cobrar a clientes –en que tiempo cobramos-, inventario de mercancías – en que tiempo vendemos-, cuentas por pagar a proveedores – en que tiempo pagamos-, activos totales –

cuantas veces rotan en el año. Razones de

endeudamiento

Nos permiten calcular cuánto de endeudada está la y si genera la suficiente utilidad para pagar el capital y los intereses.

“Estos indicadores tienen como objetivo medir el grado de participación que tienen los creedores dentro del financiamiento de la.” (Suquilanda, 2002, pág. 121) Fuente: La Investigación

Autora: Tca. Elizabeth Ramón

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Con la ayuda teórica de los autores: Nelson Padilla, Rubén Sarmiento, Gonzalo Valencia, Charles Horgren y Pedro Zapata, se pudo conceptualizar con veracidad y criterio cada uno de los temas que forman parte de esta investigación, fundamentando de una manera explícita con cada uno de sus criterios ilustrados dejando en claro su punto de vista y reforzando nuestro criterio y vacios que hubieren en el tema.

En cuanto a la variable independiente que es el Sistema de Costos por Procesos, los criterios vertidos por los autores nombrados, fueron de gran ayuda investigativa para llevar a delante esta investigación dándole un seguimiento a los costos y sus componentes de los cuales se tratará esta tesis.

Con la información parcial de los autores: Pedro Zapata, Marcial Padilla, Ligia Suquilanda, José Miranda, Rosenberg J.M, tomando en cuenta su criterio de estudio en cada tema para fortalecer los conocimientos y sustentar la investigación.

planeación, el análisis financiero, presupuesto, decisiones de inversión, financiamiento y los estados financieros, como se puede evidenciar los temas son delicados por lo tanto se respalda con un buen criterio de los autores ya nombrados dándonos hacia la capacidad de exponer nuestro estudio y proponer una solución.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

La metodología de investigación usada es clara y sencilla; el contenido teórico se basa en los principios contables aceptados, al término de este capítulo se puede concluir que la contabilidad que se aplica diariamente en materia laboral y tributaria ya sea utilizando formatos, tiene que ser una contabilidad que involucre cada factor implicado su mecanismo general que permitirá tener un conocimiento completo del funcionamiento de la empresa con una concepción amplia de la distribución de todos los elementos productivos y comerciales además poseer una cultura mercantil y tener una noción amplia con fundamentación más acertada a la realidad.

Es evidente que en la investigación se ve la carencia y la falta de conocimiento es por ello que hay muchos factores que no han seguido su curso normal no se tiene una información adecuada en el tiempo exacto que es requerida para la toma de decisiones de los directivos, con este estudio vemos cuales son los pasos a seguir para lograr tener un mejor funcionamiento y desarrollo de las actividades empresariales.

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITICIONAL.

La ADIEXPROCAR, nace en la ciudad de Santo Domingo de los Tsáchilas el 01 de Junio del 2004, fue constituida 70 socios con un capital 70000 dividido en setenta acciones con participaciones de un mil dólares cada una, su objeto social es la producción y comercialización de productos cárnicos de lo cual se deriva una actividad que es la de insumos orgánicos.

Las obligaciones que mantiene con el Servicio de Rentas Internas las siguientes obligaciones tributarias:

Anexo de Relación de dependencia

Anexo transaccional Simplificado

Declaración Impuesto a la Renta de Sociedades

Declaración Retenciones en la Fuente

Declaración mensual del Impuesto al Valor Agregado IVA

La Base legal que se cumple al presentar balances a la súper de compañías:

Como posee un reglamento interno el cual es conocido y acatado por cada uno de los socios. Pero los empleados no poseen un control interno de trabajo mediante el cual identifiquemos el correcto desempeño en las funciones establecidas.

La empresa ADIEXPROCAR, no posee una misión, visión y demás componentes como valores, debido a que no existe un documento en el cual se encuentre establecidos los deberes y disposiciones de los trabajadores de la empresa.

Es por ello que se va a realizar la propuesta la misión, visión y valores conjuntamente con la gerencia de la empresa.

2.2. METODOLOGÍA DE LA INVESTIGACIÓN.

2.2.1. Modalidad de la investigación.

La investigación cualitativa permite aclarar la realidad, su historia y los antecedentes que suscitaron a la toma de decisiones, de administración poseen conocimiento de las variables.

La investigación cuantitativa es la que se tornara de varios componentes y al final obtendremos valores.

Este estudio tiene un énfasis en la Investigación Cuantitativa por que abarcará la mayoría de nuestro estudio ya que con este método se revisa, recoge información con las entrevistas, cuestionarios y analiza datos numéricos con las encuestas tomando en cuenta las variables, con la información que se cree conveniente para sondear el problema,

2.2.2. Tipos de investigación.

aspectos temáticos y bibliográficos, una investigación de campo para recolectar información de la muestra seleccionada.

2.2.2.1. Descriptiva.

A través de este tipo de investigación se estudió y analizó la realidad actual en cuanto a los procesos que realiza la empresa, sus costos y cuál es la función y el estado de la gestión financiera.

2.2.2.2. De campo.

Se utilizó la investigación de campo porque nos permitió realizar observaciones personales de los procesos directamente aplicados, a su vez dar un enfoque de la relevancia del problema la real Gestión Financiera por la que está cruzando la empresa para establecer una eficaz propuesta con soluciones fáciles y sencillas.

2.2.2.3. Bibliográfica.

A través de libros, revistas y folletos se fundamenta científicamente varias variables de la presente investigación.

2.2.3. Métodos de la investigación.

Es importante hacer constar la modalidad de investigación que se ha utilizado en el presente trabajo investigativo y mediante el cual ha ayudado a obtener información significativa para la realización del mismo.

2.2.3.1. Inductivo- Deductivo.

diagnostico que sirve para la toma de decisiones que garanticen la gestión financiera por lo tanto la definición cobra particular importancia.

Si la definición no se realiza pueden sobrevenir muchas confusiones por lo que es necesario que se haya realizado el estudio que tiene como base el modelo de un sistema de costos, para luego ver el campo de acción en la gestión financiera.

2.2.3.2. Analítico-Sintético.

Este método Analítico de investigación consiste en la desmembración de un todo, descomponiéndolo en sus partes como elementos para observar las causas, la naturaleza y los efectos, el análisis es un examen de un hecho en particular, es por ello que es necesario conocer la naturaleza del fenómeno y objeto que se estudia para comprender su esencia, el sintético consiste en la reunión racional de varios elementos dispersos en una nueva totalidad y a la vez sintetizar para ir proponiendo las partes más importantes por medio de gráficos, a esté se realiza un análisis extenso y a la vez minucioso y obtendremos la información requerida.

Se profundizo las características internas del trabajo, definiendo y describiendo adecuadamente los problemas fueron considerados, es un proceso mediante el cual se recurre hechos aparentemente aislados y se formula una teoría que unifica los diversos elementos. Para lograr un objetivo y de esta manera conocer las falencias que esta posee la empresa.

2.2.4. Población y Muestra de Investigación.

2.2.4.1. Población.

FUENTE DE INFORMACIÓN POBLACIÓN

Socios 70

Colaboradores 16

Clientes Nacionales 27

Proveedores Nacionales 25

TOTAL 106

2.2.4.2. Muestra.

Para los datos de esta investigación se toma del total de la población una parte esto se hará al azar para saber cuál es la opinión de la mayoría, de esa manera encontrar cual es el problema y verlo de una manera clara y concisa.

2.2.5. Técnicas.

2.2.5.1. La Entrevista.

Esta técnica de entrevista es un dialogo en el cual se recopila información mediante la guía de entrevista, con esta técnica se conoció la opinión del gerente, administrador y secretario que están relacionadas con el problema para determinar y establecer si es factible llevar a cabo este proyecto.

2.2.5.2. La Encuesta.

2.2.6. Los Instrumentos.

La información se basara en la problemática de la empresa que está viviendo una dura realidad a la vez es información que se ha revisado en textos, revistas, y periódicos.

2.2.6.1. Guía de la Entrevista.

Permitirá obtener información a través del dialogo entre dos o más personas sobre la problemática que está atravesando la empresa.

Esta se realizará al gerente y administrador de la de Productos Agrícolas ADIEXPROCAR, que nos reflejara la información clave de cómo se encuentra en la actualidad su estructura y funcionamiento.

2.2.6.2. Cuestionario de Encuesta.

Contiene un esquema de preguntas orientadas a obtener información de cada uno de los procesos que realiza la para conocer la situación en la que se encuentra, con preguntas sencillas para la búsqueda de información logrando respaldar la problemática con las respuestas de los socios trabajadores e involucrados.

2.2.7. Interpretación de Resultados.

2.2.7.1. Entrevista se realizada al Gerente de Adiexprocar de la ciudad de Santo Domingo.

1ra. Pregunta. La procesadora de abonos ADIEXPROCAR, trabaja según su misión y visión?

2da Pregunta. ¿La procesadora de abonos ADIEXPROCAR, ha tenido inconvenientes con el control y el reporte de la información financiera?

Si. Con respecto a la información contable no hay una integración del encargada es por ello que ahora tenemos una persona capacitada para controlar tanto interna como externamente las actividades y si es verdad antes no teníamos la información a la mano.

3ra Pregunta. ¿La procesadora de abonos ADIEXPROCAR, maneja un sistema contable la cual permita realizar una proyección de presupuesto de costos y gastos?

No. por ahora aún se lo lleva empíricamente en Excel por lo cual no se ha realizado tal prepuesto o si le lo ha realizado con los egresos.

4ta Pregunta. ¿Usted sabe si su ha sido notificada por tener deudas pendientes al no tener un plan de pagos?

Siempre nos notificaban pero ahora ya no tanto porque tenemos un plan de pagos con fechas y códigos.

5ta Pregunta. ¿Usted sabe del beneficio de tener un sistema contable que le permita obtener la información final para la toma de decisiones en la gestión financiera?

Si. La de tener una información clara y precisa en un tiempo determinado y que le de lo que este requiriendo la directiva a tiempo para la toma de decisiones financieras.

6ta Pregunta. ¿Se analizan los índices financieros al final del periodo para la toma de decisiones?

No. Solo se le pide al secretario de la junta que de lectura al informe económico cada mes.

No. Pero se le ha pedido al administrador que ya haga una planificación para tomar en cuenta valores financieros ingresos y gastos para saber cuánto efectivo necesito solventar o vender para cubrir las necesidades.

8va Pregunta. ¿Conoce usted sobre los costos directos e indirectos en el proceso de producción?

No. Bueno sé que son diferentes unos incluyen el proceso de producción tengo entendido más no se de costos en sí y me gustaría tener conocimiento de ello y darle seguimiento para saber si estamos ganando o perdiendo.

9na Pregunta. ¿Usted sabe se cumple con los índices de liquides para no estar en deudas?

No. La verdad que aun estamos organizándonos en lo financiero.

10ma Pregunta. La toma de decisiones se fundamenta en un análisis financiero?

Si pero esta señora se encarga prácticamente de todo es nuestra mano derecha claro que tenemos un contador externo.

2.2.7.2. Entrevista se realizada al Administrador de Adiexprocar de la ciudad de Santo Domingo.

1ra. Pregunta. La procesadora de abonos ADIEXPROCAR, trabaja según su misión y visión?

No. Ya está realizada pero no se la ha expuesto a la directiva.

No. Se ha realizado una investigación y se encontró que no ávido controles por ello se está trabajando y dando seguimiento a la información contable y a la importancia que se debe en dinero y físicos.

3ra Pregunta. ¿La procesadora de abonos ADIEXPROCAR, maneja un sistema contable la cual permita realizar una proyección de presupuesto de costos y gastos?

No. Ahora estamos utilizando un formato esperamos que se adapte a las necesidades que tenemos seas fácil y rápido para la obtención de la información y así empezar a presupuestar para saber cuánto ganamos que es lo que nos interesa.

4ta Pregunta. ¿Usted sabe si su ha sido notificada por tener deudas pendientes al no tener un plan de pagos?

Sí. La verdad es que al inicio si por la falta de coordinación y tiempo no se ha cancelado a tiempo y nos han notificado de SRI.

5ta Pregunta. ¿Usted sabe del beneficio de tener un sistema contable que le permita obtener la información final para la toma de decisiones en la gestión financiera?

Sí. Es necesario es por ello que les insisto en que inviertan en un sistema contable computarizado para mejorar el trabajo y de esta manera ahorra los recursos y mejorar la situación gerencial y financiera.

6ta Pregunta. ¿Se analizan los índices financieros al final del periodo para la toma de decisiones?

No. Sé que es de mucha importancia ya que estos índices nos muestran hasta cuanto me puedo endeudar y tener liquidez.

No. Estamos trabajando en ello tomando en cuenta todas las variables para guiarnos el año venidero,

8va Pregunta. ¿Conoce usted sobre los costos directos e indirectos en el proceso de producción?

Si. Ya que es fácil reconocer he estado desde el principio inmerso de la empresa y reconozco la mayoría de los procesos.

9na Pregunta. ¿Usted sabe se cumple con los índices de liquides para no estar en deudas?

No. He calculado pero aun no es exacto pero en si los resultados que arrojan indican que si hay solvencia.

10ma Pregunta. La toma de decisiones se fundamenta en un análisis financiero?

No. Es por ello que estamos tratando de poner en claro todo cuanto es contable con un orden para basarnos en eso que es lógico para la toma acertada de decisiones.

2.2.7.3. Encuesta al personal de planta.

La encuesta se la realizo al auxiliar contable y recaudador de Adiexprocar, obteniendo los siguientes resultados.

Interpretación del Grafico 1: Se evidencia que la mitad si ha recibido capacitación mientras el otro no esto conlleva a que es preocupante que en tales áreas y desempeños no le demos la debida importancia.

CUADRO ESTADISTICO N° 1

RESPUESTA N° ENCUESTADOS %

SI 1 50,00

NO 1 50,00

TOTAL 2 100,00

1. ¿Ha recibido capasitación continua para desempeñar tal actividad en la empresa?

50%

50% SI

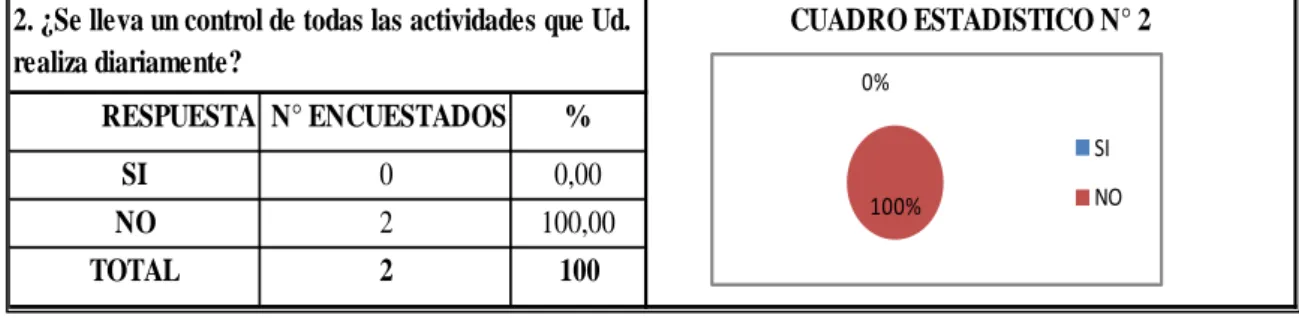

Interpretación del Grafico 2: Se puede concluir que la todos trabajan sin un personal capacitado que supervise el trabajo que este sea en equipo, con el detalle que sea economizando los recursos.

Interpretación del Grafico 3: Se refleja que nadie firmo un documento que se estuviera responsabilizando en caso de pérdida de dinero.

Interpretación del Grafico 4: Se puede decir que la mayoría no poseen instructivos de los trabajos a seguir, ni un manual para seleccionar al personal por perfil.

CUADRO ESTADISTICO N° 2

RESPUESTA N° ENCUESTADOS %

SI 0 0,00

NO 2 100,00

TOTAL 2 100

2. ¿Se lleva un control de todas las actividades que Ud. realiza diariamente?

0%

100%

SI NO

CUADRO ESTADISTICO N° 3

RESPUESTA N° ENCUESTADOS %

SI 0 0,00

NO 2 100,00

TOTAL 2 100

3. ¿Se firmo una carta de compromiso de

responsabilidad en el área que desempeña ya que se

manejan valores financieros? 0%

100%

SI NO

CUADRO ESTADISTICO N° 4

RESPUESTA N° ENCUESTADOS %

SI 0 0,00

NO 2 100,00

TOTAL 2 100

4.¿En la empresa existen políticas, manual de funciones a seguir para cada proceso o área en la que Ud. Se desenvuelve?

0%

100%

Interpretación del Grafico 5: la información nos da a conocer que en una área es alta por el movimiento y la responsabilidad, más en la otra nos dice que es bajo por las transacciones.

Interpretación del Grafico 6: Estos datos refleja que en la empresa saben que no se tiene un sistema contable lo cual nos muestra que se lleva la contabilidad de forma empírica por lo que hay que darle un interés prominente.

Interpretación del Grafico: Esta nos manifiesta que no todos saben los beneficios de un sistema contable por lo que no han sido capacitados.

CUADRO ESTADISTICO N° 5

RESPUESTA N° ENCUESTADOS %

ALTO 1 50,00

MEDIO 0 0,00

BAJO 1 50,00

TOTAL 2 100,00

5. ¿Usted sabe cuál es el promedio de transacciones que se maneja en la planta procesadora?

50% 0% 50% ALTO MEDIO BAJO

CUADRO ESTADISTICO N° 6

RESPUESTA N° ENCUESTADOS %

SI 0 0,00

NO 2 100,00

TOTAL 2 100,00

6. ¿Sabe usted si la empresa cuanta con sistema contable?

0%

100%

SI NO

CUADRO ESTADISTICO N° 7

RESPUESTA N° ENCUESTADOS %

SI 2 100,00

NO 0 0,00

TOTAL 2 100,00

7. ¿Conoce los beneficios de un sistema contable?

100% 0%

Interpretación del Grafico 8: Se sabe que las personas que están al frente del departamento la mitad si y la otra no por ello es de preocuparse que no está capacitado por que se maneja la empresa en esas funciones.

Interpretación del Grafico 9: Lo que evidencia la mayoría de la población tiene un alto inconveniente al momento de pedir información contable a tiempo.

Interpretación del Grafico 10: La mayoría de la población está aceptando que la empresa necesita mejorar sus procesos contables y que ellos están dispuestos para algún cambio.

CUADRO ESTADISTICO N° 8

RESPUESTA N° ENCUESTADOS %

SI 1 50,00

NO 1 50,00

TOTAL 2 100

8 ¿Conoce si la planta procesadora tiene un personal capacitado para manejar un sistema contable?

50%

50% SI

NO

CUADRO ESTADISTICO N° 9

RESPUESTA N° ENCUESTADOS %

ALTO 2 100,00

MEDIO 0 0,00

BAJO 0 0,00

TOTAL 2 100

9. ¿Cuál es el nivel de los problemas referente al obtener información financiera de la planta procesadora

100% 0%0%

ALTO MEDIO BAJO

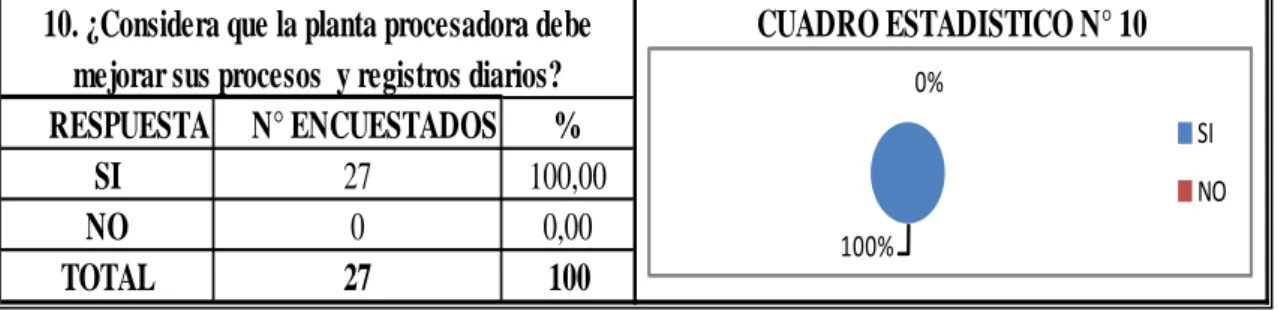

CUADRO ESTADISTICO N° 10 RESPUESTA N° ENCUESTADOS %

SI 10 100,00

NO 0 0,00

TOTAL 10 100

10¿Cree usted que la planta procesadora debe mejorar sus procesos contables?

100% 0%

2.2.7.4. Encuesta realizada a los Clientes

La encuesta se la realizo a los clientes de ADIEXPROCAR, obteniendo los siguientes resultados.

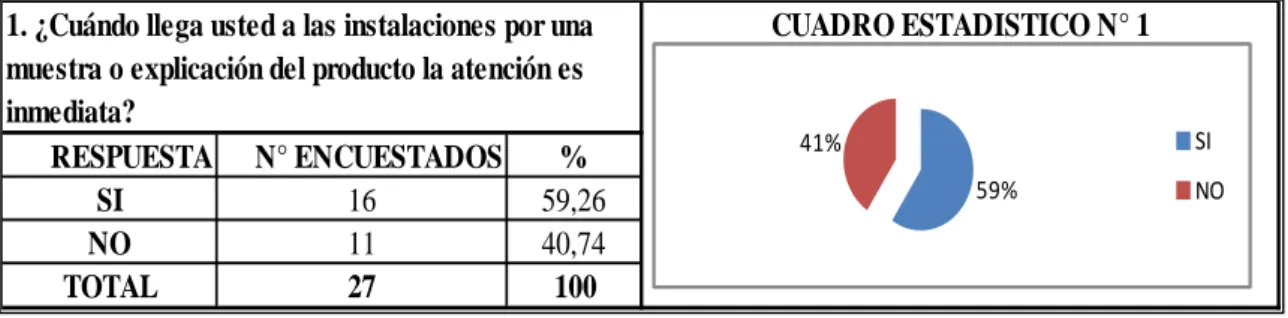

Interpretación del Grafico 1: Según la encuesta un porcentaje de la mitad de la población nos dice que ha recibido un buen trato y la otra no.

Interpretación del Grafico 2: La población nos indica que la información o el servicio que dan no cubren las expectativas del cliente.

Interpretación del Grafico 3: El grafico muestra que la población ha sido bien atendida con respecto a asuntos de transacciones contables.

CUADRO ESTADISTICO N° 1

RESPUESTA N° ENCUESTADOS %

SI 16 59,26

NO 11 40,74

TOTAL 27 100

1. ¿Cuándo llega usted a las instalaciones por una muestra o explicación del producto la atención es inmediata?

59%

41% SI

NO

CUADRO ESTADISTICO N° 2

RESPUESTA N° ENCUESTADOS %

ALTO 11 40,74

MEDIO 8 29,63

BAJO 8 29,63

TOTAL 27 100

2.¿Cómo calificaría Ud. a la información que recibe del personal de la planta?

41%

29%

30% ALTO

MEDIO BAJO

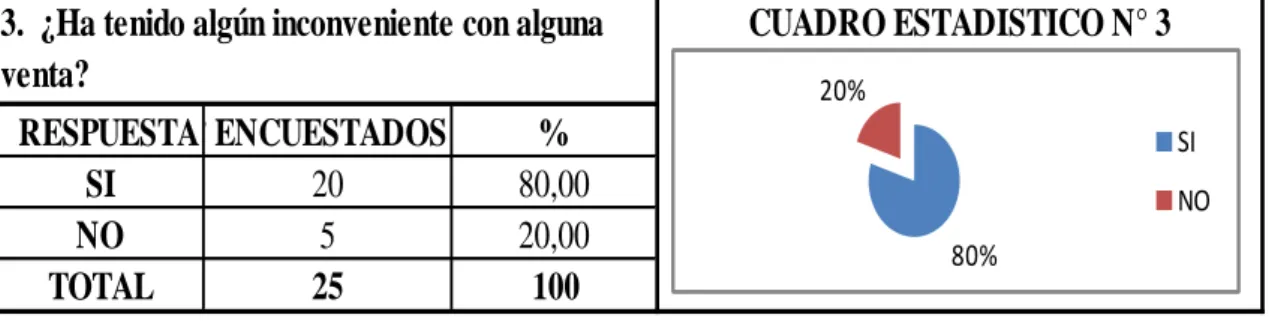

CUADRO ESTADISTICO N° 3

RESPUESTA N° ENCUESTADOS %

SI 5 18,52

NO 22 81,48

TOTAL 27 100

3. Al realizar una compra o devoluciones, etc. Ud.,

¿Ah tenido inconvenientes? 19%

81%

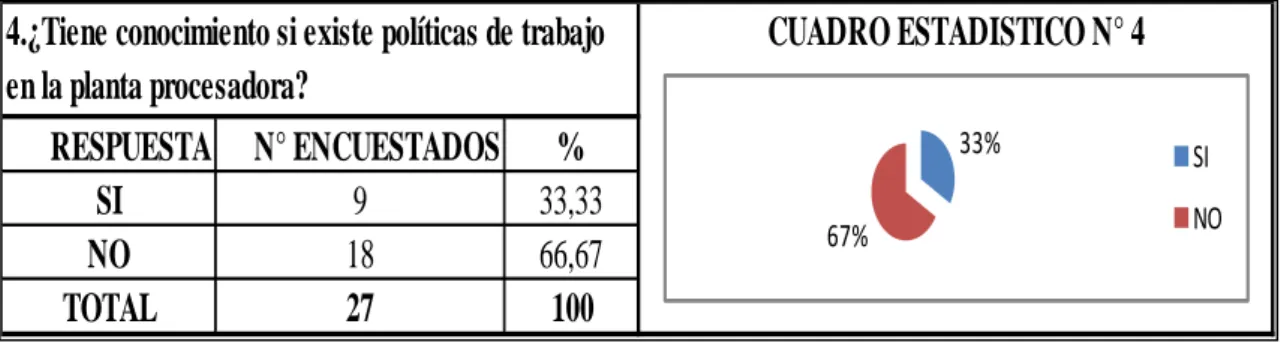

Interpretación del Grafico 4: La mayoría de la población nos dice que no tienen políticas en el proceso de compra

Interpretación del Grafico 5: La Población en su mayoría sabe que los productos han sido de buena calidad y se han visto los resultados positivos.

Interpretación del Grafico 6: El total de la población nos dice que si se cumple pon el proceso de facturación en la planta.

CUADRO ESTADISTICO N° 4

RESPUESTA

N° ENCUESTADOS

%

SI

9

33,33

NO

18

66,67

TOTAL

27

100

4.¿Tiene conocimiento si existe políticas de trabajo

en la planta procesadora?

33% 67%

SI NO

CUADRO ESTADISTICO N° 5

RESPUESTA N° ENCUESTADOS %

SI 24 88,89

NO 3 11,11

TOTAL 27 100

5. ¿Los productos que ofrece la planta procesadora le han dado buenos resultados?

89% 11%

SI NO

CUADRO ESTADISTICO N° 6

RESPUESTA N° ENCUESTADOS %

SI 27 100,00

NO 0 0,00

TOTAL 27 100

6. ¿Recibe siempre factura al realizarse alguna compra?

100% 0%