UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

PROGRAMA DE MAESTRÍA EN INFORMÁTICA EMPRESARIAL

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TITULO DE MAGISTER EN INFORMÁTICA EMPRESARIAL

TEMA:

SISTEMA DE FACTURACIÓN ELECTRÓNICA PARA EL PROCESO DE VENTAS DE LA EMPRESA SYSTEMSEC

AUTOR: ING. CÁRDENAS COLCHA ELVIS HERNÁN.

ASESOR: DR. CAÑIZARES GALARZA FREDY PABLO.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de titulación realizado por el señor CÁRDENAS COLCHA ELVIS HERNÁN, maestrante del programa de maestría en Informática Empresarial, facultad de sistemas mercantiles, con el tema SISTEMA DE FACTURACIÓN ELECTRÓNICA PARA EL PROCESO DE VENTAS DE LA EMPRESA SYSTEMSEC, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes-UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, julio de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, ELVIS HERNÁN CÁRDENAS COLCHA, estudiante del Programa de Maestría Informática Empresarial, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de MAGISTER EN INFORMÁTICA EMPRESARIAL, son absolutamente originales, auténticos y personales a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, julio de 2017.

____________________________________ Ing. Elvis Hernán Cárdenas Colcha

DERECHOS DE AUTOR

Yo, ELVIS HERNÁN CÁRDENAS COLCHA, declaro y acepto que conozco la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes que en su parte pertinente textual dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la universidad o por cuenta de ella.

Santo Domingo, julio de 2017.

_____________________________________ Ing. Elvis Hernán Cárdenas Colcha

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Que el presente trabajo de titulación realizado por el estudiante ELVIS HERNÁN CÁRDENAS COLCHA sobre el Tema SISTEMA DE FACTURACIÓN ELECTRÓNICA PARA EL PROCESO DE VENTAS DE LA EMPRESA SYSTEMSEC”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y de forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, octubre de 2017

DEDICATORIA

Existen en mi memoria seres muy importantes en mi vida a quienes aprecio infinitamente por lo que les dedico el presente trabajo:

A Dios como ser supremo que en todo momento estuvo presente como apoyo y guía moral y espiritual.

Elvis.

AGRADECIMIENTO

El Ser agradecido es un sentimiento propio de los seres humanos y la verdadera nobleza radica en saber escoger el momento más oportuno para decir GRACIAS, a quienes son partícipes de nuestra felicidad.

Por ello, dejamos constancia de nuestro eterno agradecimiento a:

Dios por habernos impulsado permanente con su amor para alcanzar nuestros anhelos de superación profesional.

A la Universidad Autónoma Regional de los Andes, misma que a través del programa de Maestría en Informática Empresarial, nos ha abierto las puertas una vez más para perfeccionarnos y poder acrisolar nuestro profesionalismo

Los tutores de cada uno de los eventos, quienes como verdaderos profesionales nos brindaron sus oportunas orientaciones y motivaciones para alcanzar nuestros ideales.

Al Asesor de tesis, Dr. Freddy Cañizares Mag. , quien con su paciencia y como verdadera profesional, supo orientar y motivarnos para alcanzar nuestros ideales.

A mis padres que han sido mi soporte y ayuda en todo este proceso de estudios que sin ellos esto no hubiera sido posible.

A mi esposa e hijas que fueron mi inspiración y constancia el día a día.

Todos quienes de una u otra forma han participado en este proceso de aprendizaje.

RESUMEN

Los procesos de facturación de ventas manuales generan retrasos en los análisis de rendimiento de las empresas, por lo que pueden generar errores tanto como en digitación como en la oportuna obtención de resultados que permitan aplicar los correctivos adecuados, y de la misma forma el uso indiscriminado de papel al momento de imprimir o generar comprobantes manuales.

En la presente investigación, se aplicó la metodología de investigación cuali-cuantitativa, con tendencia a la modalidad cuali-cuantitativa, pues se analizaron los procesos de facturación en ventas así como la recolección e interpretación de la información extraída en encuestas y entrevistas en los cuales se pudo corroborar la complejidad del manejo de las ventas en la empresa y generando pérdidas de tiempo, dinero y recursos de la empresa.

ABSTRACT

The Autonomous University of the Andes primarily aims to train professionals, leaders with critical thinking and social consciousness as to contribute to technological innovation and provide solutions to problems of society.

In the present research work it is intended to provide a technological solution to the problem associated with manual invoicing.

In the first chapter about the problem is collected, the research background and objectives are reviewed as well as the respective justification also planted.

The first chapter covers the main aspects related to the scientific rationale behind the proposed solution will be based, these scientific aspects are related to information systems, PowerBuilder, databases and more.

The second chapter summarizes the field research and the results obtained therein are expressed, there was ratified the problems described in the introduction and reiterated that the company has difficulties in sales due to not issue invoices electronically.

ÍNDICE GENERAL

Pág.

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentes de la Investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 4

Objeto de Investigación y campo de acción. ... 4

Identificación de la línea de investigación. ... 4

Objetivos. ... 4

Objetivo General. ... 4

Objetivos Específicos. ... 5

Idea a Defender. ... 5

Variables de la investigación. ... 5

Justificación del tema. ... 5

Metodología de la investigación. ... 6

Resumen de la estructura de la tesis. ... 8

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis. ... 8

1 MARCO TEÓRICO. ... 10

1.1 Sistemas de información. ... 10

1.1.1 Sistemas de procesamiento de transacciones. ... 11

1.1.2 Sistemas de automatización de oficinas y sistemas de trabajo de conocimiento. ... 12

1.1.3 Sistemas de información administrativa. ... 12

1.1.4 Otros tipos de Sistemas de Información. ... 13

1.1.5 Estructura de sistemas de información para los profesionales de negocios ... 14

1.1.6 Funciones fundamentales de los Sistemas de Información en los negocios. ... 15

1.2 Software. ... 16

1.2.1 Software Libre. ... 16

1.3 Herramientas de Desarrollo. ... 19

1.3.1 Power Builder. ... 20

1.3.2 Bases de datos. ... 20

1.3.3 Aplicaciones de los sistemas de bases de datos. ... 21

1.3.4 Propósito de los sistemas de bases de datos. ... 24

1.3.5 SQL…. 27 1.4 Facturación electrónica. ... 29

1.5 Conclusiones parciales del capítulo. ... 31

CAPITULO II ... 32

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA... 32

2.1 La Empresa. ... 32

2.2 Diseño Metodológico. ... 33

2.3 Población y muestra de la investigación. ... 34

2.4 Muestra. ... 34

2.4.1Interpretación de la encuesta realizada. ... 35

2.5 Planteamiento de la propuesta. ... 47

2.6 Conclusiones parciales del capítulo. ... 52

CAPITULO III ... 53

3.1 Tema: Sistema de facturación electrónica para la gestión de ventas de la empresa

SYSTEMSEC. ... 53

3.1.1 Descripción de la propuesta. ... 53

3.2 Desarrollo de la Propuesta. ... 53

3.2.1 Metodología de Desarrollo. ... 53

3.2.2 Análisis previo. ... 54

3.2.3 Modelo Lógico. ... 59

3.2.4 Diccionario de datos. ... 60

3.2.5 Pruebas. ... 62

3.2.6 Seguridades. ... 64

3.2.7 Implementación. ... 65

3.2.8 Manual de Usuario. ... 65

3.3 Validación de la propuesta. ... 95

3.4 Presupuestos. ... 95

3.4.1 Costo Personal. ... 95

3.4.2 Costo Equipos. ... 95

3.4.3 Costo Varios. ... 96

3.4.4 Costos Totales ... 96

3.5 Conclusiones parciales del capítulo. ... 97

CONCLUSIONES GENERALES. ... 98

ÍNDICE DE GRÁFICOS.

Gráfico N° 1: Pregunta N° 1. ... 35

Gráfico N° 2: Pregunta N° 2. ... 36

Gráfico N° 3: Pregunta N° 3. ... 37

Gráfico N° 4: Pregunta N° 4. ... 38

Gráfico N° 5: Pregunta N° 6. ... 40

Gráfico N° 6: Pregunta N° 1. ... 41

Gráfico N° 7: Pregunta N° 2. ... 42

Gráfico N° 8: Pregunta N° 3. ... 43

Gráfico N° 9: Pregunta N° 4. ... 44

Gráfico N° 10: Pregunta N° 5. ... 45

ÍNDICE DE TABLAS.

Tabla N° 1: Población y muestra de la investigación. ... 34

Tabla N° 2: Pregunta N° 1. ... 35

Tabla N° 3: Pregunta N° 2. ... 36

Tabla N° 4: Pregunta N° 3. ... 37

Tabla N° 5: Pregunta N° 4. ... 38

Tabla N° 6: Pregunta N° 5. ... 39

Tabla N° 7: Pregunta N° 5. ... 39

Tabla N° 8: Pregunta N° 6. ... 40

Tabla N° 9: Pregunta N° 1. ... 41

Tabla N° 10: Pregunta N° 2. ... 42

Tabla N° 11: Pregunta N° 3. ... 43

Tabla N° 12: Pregunta N° 4. ... 44

Tabla N° 13: Pregunta N° 5. ... 45

ÍNDICE DE ILUSTRACIONES.

Ilustración N° 1: Esquema de propuesta planteada. ... 50

Ilustración N° 2: Interfaz - Acceso al Sistema. ... 58

Ilustración N° 3: Interfaz – Pantalla Principal. ... 58

Ilustración N° 4: Interfaz – Barra de mantenimiento del Sistema. ... 58

Ilustración N° 5: Interfaz- Inventario. ... 66

Ilustración N° 6: Menú Ventas; Submenú Auxiliares. ... 66

Ilustración N° 7: Interfaz-Ingreso de Vendedores. ... 67

Ilustración N° 8: Interfaz-Ingreso de Caja de Cobro. ... 67

Ilustración N° 9: Interfaz- Ingreso de Caja de Ventas. ... 67

Ilustración N° 10: Interfaz- Ingreso de Cliente. ... 67

Ilustración N° 11: Interfaz- Ingreso de Tipo de Pagos. ... 70

Ilustración N° 12: Interfaz- Ingreso de Forma de Pagos SRI. ... 71

Ilustración N° 13: Interfaz- Ingreso de Tarjetas. ... 71

Ilustración N° 14: Interfaz- Ingreso de Concepto de Gastos De Caja Cobro. ... 71

Ilustración N° 15: Menú Venta; Submenú Movimiento de Ventas. ... 72

Ilustración N° 16: Interfaz- ingreso de Facturas Venta. ... 72

Ilustración N° 17: Interfaz- ingreso de Nota de Entrega. ... 75

Ilustración N° 18: Interfaz- Ingreso de Proforma de Venta. ... 77

Ilustración N° 19: Interfaz- Ingreso de Nota de Crédito. ... 78

Ilustración N° 20: Interfaz- Ingreso de Gastos de Caja Cobro. ... 78

Ilustración N° 21: Interfaz- Arqueo de Ventas. ... 79

Ilustración N° 22: Interfaz- Menú Ventas; Submenú Consulta y Reportes. ... 79

Ilustración N° 23: Interfaz- Reportes de Ventas. ... 80

Ilustración N° 24: Interfaz- Reportes de Ventas a Crédito y Contado. ... 80

Ilustración N° 25: Interfaz- Reportes Cuadre de Caja Cobro. ... 81

Ilustración N° 26: Interfaz- Reportes de Venta y Ganancias Filtrado. ... 81

Ilustración N° 27: Interfaz- Reportes de Venta para Anexos. ... 82

Ilustración N° 28: Interfaz- Reportes de Anticipos. ... 82

Ilustración N° 29: Interfaz- Reportes de Notas de Crédito. ... 83

Ilustración N° 30: Interfaz- Reportes de Ventas por Cantidades. ... 83

Ilustración N° 32: Interfaz- Valores Por Omisión del Módulo de Ventas. ... 84

Ilustración N° 33: Interfaz- Facturas de Compra. ... 85

Ilustración N° 34: Interfaz- Menú Principal; Submenú Auxiliares. ... 85

Ilustración N° 35: Interfaz- Ingreso de Usuarios de Sistema. ... 86

Ilustración N° 36: Interfaz- Opciones de Sistemas. ... 86

Ilustración N° 37: Interfaz- Ingreso de Datos del Contribuyente. ... 87

Ilustración N° 38: Interfaz- Menú Principal; Submenú Aplicaciones. ... 87

Ilustración N° 39: Interfaz- Generación de RIDE ... 88

Ilustración N° 40: Interfaz- Menú Principal; Submenú Mantenimiento. ... 88

Ilustración N° 41: Interfaz- Opciones de Respaldo. ... 88

Ilustración N° 42: Interfaz- Menú Principal; Comprobantes Electrónicos. ... 89

Ilustración N° 43: Interfaz- XML generado. ... 89

Ilustración N° 44: Interfaz- Ingreso de Ambiente. ... 90

Ilustración N° 45: Parametrización de Carpetas de Comprobantes Electrónicos. . 90

Ilustración N° 46: Interfaz- Parametrización de Ruta de Firma Electrónica. ... 91

Ilustración N° 47: Interfaz- Tipo de Emisión de Comprobantes. ... 91

Ilustración N° 48: Interfaz- Parametrización de Servidor de Correo. ... 91

Ilustración N° 49: Interfaz- Parametrización de Servidor de SRI. ... 92

Ilustración N° 50: Interfaz- Envió de Comprobantes Electrónico por Bloque. ... 92

Ilustración N° 51: Interfaz- Envió de Comprobantes Electrónico por Correo Electrónico. ... 93

Ilustración N° 52: Interfaz- Envió de Comprobantes Electrónico Seleccionado. .. 93

Ilustración N° 53: Interfaz- Envió de Comprobantes Electrónico con Errores. ... 94

Ilustración N° 54: Interfaz- Generación de Ride Autorizado. ... 94

ÍNDICE DE FIGURAS.

ÍNDICE DE CUADROS.

ANEXOS.

ANEXO N° 1: CARTA DE APROBACIÓN DE PERFIL DE TESIS.

ANEXO N° 2: FORMULARIO DE LA ENCUESTA APLICADA.

ANEXO N° 3: FACTURAS.

ANEXO N° 4: CARTA DE ACEPTACIÓN.

1

INTRODUCCIÓN

Antecedentes de la Investigación.

Se realizó inicialmente una investigación en la biblioteca de la Universidad Regional Autónoma de Los Andes, así como en algunos repositorios digitales de varias instituciones de educación superior en el país y fuera de él, encontrándose con algunos trabajos de grado a nivel de maestría que nos sirven como antecedente previo, entre ellos podemos mencionar los siguientes:

El desarrollado por el Magister Juan López con su tema: “Sistema Informático para la gestión comercial de la empresa Maribel”, en este trabajo investigativo se desarrolla un software integrado que controla los procesos comerciales de la empresa, estos procesos integrados son: Facturación, clientes, inventario y contabilidad, esta aplicación de escritorio es multiusuario y está desarrollada en Visual Basic punto net, se utiliza como base de datos SQL Server 2008, el generador de reportes es Crystal Reports mientras que los modelados del diseño de la base se los hace con la herramienta Erwin. El software viene a solucionar el problema empresarial que tiene que ver con la automatización de procesos y sobre todo el mejoramiento en el servicio al cliente dado por la aceleración del proceso de ventas y la reducción de errores de cálculo en facturación. El limitante del software es que no está disponible para la web.

2 Planteamiento del problema.

A partir de la década del 70 del siglo pasado, comienzan los procesos de automatización de las empresas a nivel mundial, aunque se utilizaban lenguajes tradicionales los procesos comerciales fueron automatizándose y con ello optimizando la gestión comercial y por ende las ventas de las empresas.

Esta tendencia mundial siguió durante los años subsiguientes hasta la presente fecha, la gran mayoría de sistemas son programas para escritorio que integran módulos de facturación, clientes, inventarios y más. Hoy a 2015 se puede afirmar que casi la totalidad de empresas se apoyan en sistemas informáticos para su gestión de ventas. Dichos sistemas son de mayor o menor complejidad pero se han constituido en elementos de apoyo a todas las actividades que realizan las empresas.

En el Ecuador, este fenómeno de automatización empresarial ha ido desarrollándose en forma similar al del resto del mundo, esto quiere decir que casi la totalidad de empresas trabajan con sistemas que se constituyen en parte de los elementos operativos dentro de los procesos comerciales. Siendo las ventas, el principal objetivo de las empresas comerciales, estas se han visto beneficiadas por el apoyo informático, normalmente la automatización de los procesos de facturación ha reducido tiempos de atención al cliente y también ha disminuido errores de cálculo.

El avance tecnológico de los últimos años ha generado nuevos espacios de comunicación y por ende de control, esto quiere decir que entidades de control gubernamental están utilizando la tecnología para ejercer un mayor control en los procesos comerciales de las empresas que contribuyen con los impuestos

3

La empresa tiene su propio software de facturación, con el cual viene trabajando desde hace varios años atrás. En el año 2014 se emite el mandato por parte del SRI, que se debe iniciar con el proceso de facturación electrónica. Esta disposición gubernamental ha generado algunos inconvenientes al interior de la empresa, estas dificultades relacionadas con el proceso de ventas, entre esas dificultades tenemos:

Los costos y tiempos elevados por la generación de comprobantes manuales los cuales son limitados en tiempo y cantidad de emisión.

La poca información sobre este proceso hace que causen incomodidad a los clientes por solicitarles información personal ya que existen clientes con beneficios sociales los cuales se verían afectados por el cruce de información.

No se tienen datos actualizados de los contribuyentes, la gran mayoría no ha registrado su número de identificación, dirección, correos electrónicos etc.

El nuevo proceso de facturación se ha convertido en un cuello de botella debido a limitantes técnicos como ancho de banda, escasa capacitación del personal y más.

La facturación electrónica no puede hacerse correctamente debido a la incompatibilidad de procesos durante la realización de las ventas, en las cuales se realizaban facturas a consumidor final y no se tenía el monto límite para los mismos (200 dólares).

La empresa sigue emitiendo facturas con el sistema anterior lo cual ya no debe hacerse según disposición del SRI por normativas tributarias una vez que este sea notificado para la emisión de los mismos.

4

El manejo de los reportes de venta para análisis de la empresa resulta tedioso y complicado por la gran cantidad de información que se genera manualmente y tiende a errores humanos como mala digitación o pérdida de información.

Formulación del problema.

¿Cómo mejorar el proceso de facturación de ventas en la empresa SYSTEMS’EC de la ciudad de Portoviejo?

Objeto de Investigación y campo de acción.

Objeto de investigación: Sistemas de Información.

Campo de acción: Facturación de ventas.

El proceso investigativo se llevó a cabo en la empresa donde se registró los síntomas expuestos, se trabajó con la información generada por la misma durante los años 2013-2015.

Identificación de la línea de investigación.

El presente trabajo se enmarca en la línea de investigación denominada: Desarrollo de Software y programación de sistemas.

Objetivos.

Objetivo General.

5 Objetivos Específicos.

Fundamentar bibliográficamente los sistemas de información, los procesos de facturación, inventarios, clientes y la gestión de ventas.

Diagnosticar la forma y deficiencias que se tienen actualmente con el sistema de facturación existente.

Desarrollar el sistema informático de facturación electrónica con módulos tales como clientes, facturas, inventarios para un mejor control de sus ventas y cumplir con las disposiciones gubernamentales.

Idea a Defender.

Con la implementación del sistema informático de facturación electrónica se mejorará el proceso facturación de ventas ya que se acelerara la atención al cliente e incluso se preservará el medio ambiente en la empresa.

Variables de la investigación.

Variable independiente: Sistema de facturación electrónica.

Variable Dependiente: Proceso Facturación de ventas.

Justificación del tema.

6

Una vez que la empresa empiece a emitir sus facturas de forma electrónica se tendrán algunas mejoras en su gestión comercial, así tenemos:

Se estará cumpliendo con la reglamentación impuesta por el SRI, esto ratificará el funcionamiento legal de la empresa y permitirá que sus clientes reciban inmediatamente sus facturas en el correo electrónico.

Se estará contribuyendo a la conservación del medio ambiente ya que estamos reduciendo el uso e impresión de papel, por otro lado se contribuye al ahorro económico de la empresa.

Las ventas mejoraran debido a que los clientes confiarán de mejor manera en la empresa y en sus productos debido a su legalidad en la facturación.

Por todo lo mencionado anteriormente, se justifica plenamente la realización del presente trabajo investigativo.

Metodología de la investigación.

La metodología investigativa que se empleó en el desarrollo del presente trabajo de titulación tiene algunos aspectos a destacar así:

En lo que se refiere a la modalidad de la investigación concretamente se utilizará el paradigma denominado cuali-cuantitativo, en este paradigma la modalidad cualitativa permite averiguar las cualidades o características generales del problema, esta averiguación normalmente se la hace en base a observación y a visitas en la empresa. Las características cualitativas de la problemática posteriormente son ratificadas mediante la cuantificación de la investigación de campo llevada a cabo generalmente en base a encuestas.

Entre los tipos de investigación que se utilizaron tenemos:

7

marco teórico que es el que fundamenta científicamente la propuesta de solución. En este caso concreto la investigación bibliográfica se orientara a las herramientas de desarrollo del sistema, como por ejemplo Power Builder, bases de datos y gestión de ventas.

De campo: Esta investigación se llevará a cabo en el sitio mismo en donde se manifiestan los síntomas de la problemática, en este caso en particular en la empresa. Este proceso investigativo se lo desarrollo llevando a cabo una encuesta orientada para los clientes internos y externos de la empresa, así como una entrevista directa al gerente de la misma.

Los métodos investigativos a utilizar son:

Analítico sintético: este método se aplicará para la elaboración del marco teórico, ya que toda la información recopilada en libros e internet deberá ser sintetizada y colocada en el denominado fundamento científico.

Inductivo deductivo: se lo utilizó debido a que se indujo una solución particular al problema que luego puede ser deducida como solución general.

Las técnicas que se aplicaron en el proceso investigativo son: la encuesta que se llevará a cabo a los clientes de la empresa así como a los empleados de la misma; también se realizó una entrevista a la gerente-propietaria para recabar sus criterios relacionados a la problemática y a la solución de la misma.

8 Resumen de la estructura de la tesis.

La introducción, la cual recopila aspectos importantes de la investigación como los antecedentes del presente trabajo, el planteamiento del problema enfocado a las dificultades para comercializar sus productos debido a la facturación manual, también se presentan los objetivos y la justificación del trabajo.

El Capítulo uno que concierne al marco teórico aborda toda la información relacionada al uso de las herramientas, los aspectos generales que conciernen a la variable independiente y dependiente de la investigación. Entre las principales herramientas utilizadas están Power Builder, Bases de datos, Sistemas de información, aplicaciones Web, marketing y la gestión comercial.

En el segundo capítulo podemos encontrar los resultados de la investigación de campo, la cual corresponde a las evaluaciones iniciales de la empresa como son las entrevistas y encuestas dirigidas a las personas que intervienen directamente en la problemática analizada.

En el tercer capítulo se presenta el desarrollo de la propuesta donde se estructura los procesos de comercialización de los productos que oferta la empresa, su facturación automática y su emisión electrónica.

Por último se muestran las conclusiones del trabajo investigativo y las recomendaciones del mismo para que la propuesta de solución cumplan formalmente con el propósito para el cual fue desarrollado.

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis.

9

La practicidad radica en la elaboración del sistema de facturación electrónica utilizando herramientas de software como Power Builder y sybase anywhere versión 9.

10 CAPITULO I

1 MARCO TEÓRICO.

Origen y Evolución del objeto de investigación

Según (Agencia pública de noticias del Ecuador) el proceso de Comprobantes electrónicos auspiciado por Servicio de Rentas Internas inicia un proyecto de facturación electrónica, que desde el pasado 31 de enero del 2013 está en su primera etapa, denominada de “voluntariedad” y que permite la coexistencia de facturación física y electrónica.

Desde el 2014, de manera paulatina y coordinada, varios sectores migrarán a la facturación electrónica. Esas empresas serán informadas con 10 meses de anticipación.

El proyecto piloto funcionó desde el 24 de febrero hasta el 31 de diciembre de 2012. En ese lapso se recibieron electrónicamente 402.039 comprobantes de venta; 373.039 facturas; 1194 notas de crédito y 28.166 comprobantes de retención. En la actualidad se conoce que se emitido más de 3000 millones de comprobantes electrónicos en el país y esta cifra seguirá subiendo en cuanto más contribuyentes sean notificados para el uso de este método de facturación.

Análisis de las distintas posiciones teóricas sobre el objeto de la investigación.

1.1 Sistemas de información.

11

(KWS) brindan soporte para el trabajo a nivel del conocimiento. Entre los sistemas de nivel superior se encuentran los sistemas de información administrativas (MIS) y los sistemas de soporte de decisiones (DSS). Los sistemas expertos aplican la experiencia de los encargados de tomar decisiones para resolver problemas específicos y estructurados”.

Analizando lo señalado por los autores se puede manifestar que: Los sistemas de información se constituyen en el soporte más importante que tienen las empresas actualmente para desarrollar sus actividades, esto quiere decir los sistemas informáticas optimizan procesos que al final determinan la mejora de un servicio que beneficia directamente al cliente y al final este repercute en la imagen empresarial y por ende en el aumento de sus ventas.

1.1.1 Sistemas de procesamiento de transacciones.

Para los autores (Kendall and Kendall), “Los sistemas de procesamiento de transacciones (TPS) son sistemas de información computarizados que se desarrollan para procesar grandes cantidades de información para las transacciones de negocios rutinarias, como nóminas e inventario. Un TPS elimina el tedio de las transacciones operacionales necesarias y reduce el tiempo que se requería para realizarlas en forma manual, aunque la mayoría de las personas aún deben introducir los datos en forma manual en los sistemas computarizados”.

12

1.1.2 Sistemas de automatización de oficinas y sistemas de trabajo de conocimiento.

El autor (Kendall y Kendall) señala que: “El nivel de conocimiento de la organización hay dos clases de sistemas. Los sistemas de automatización de oficinas OAS brindan apoyo a las personas que trabajan con datos no para crear conocimiento sino para analizar la información y transformar los datos o manipularlos de cierta forma antes de compartirlos o diseminarlos de manera formal a través de la organización y, algunas veces, más allá. Los aspectos más conocidos de los sistemas OAS son el procesamiento de palabras, las hojas de cálculo, el diseño gráfico por computadora, la planificación electrónica y la comunicación a través de correo de voz, correo electrónico (e-mail) y teleconferencias.

De lo expuesto se puede señalar que los sistemas de trabajo de conocimiento (KWS) brindan apoyo a profesionales como científicos, ingenieros y médicos, ayudándoles a crear conocimiento (a menudo en equipos) y a integrarlo a su organización o a la sociedad.”

1.1.3 Sistemas de información administrativa.

Para los autores (Kendall y Kendall) “Los sistemas de información administrativa MIS no sustituyen los sistemas de procesamiento de transacciones; más bien, todos los sistemas MIS incluyen el procesamiento de transacciones. Los MIS son sistemas de información computarizados que funcionan debido a la decidida interacción entre las personas y las computadoras. Al requerir que las personas, el software y el hardware funcionen en concierto, los sistemas de información administrativa brindan soporte a los usuarios para realizar un espectro más amplio de tareas organizacionales que los sistemas de procesamiento de transacciones, incluyendo los procesos de análisis y toma de decisiones.

13

usuario interactuar con ellos, interpretarlos y aplicarlos. Los sistemas de información gerencial producen información que se utiliza en el proceso de toma de decisiones. También pueden ayudar a integrar algunas de las funciones de información computarizadas de una empresa” (pág. 53).

Como análisis de lo expuesto se puede señalar que una base de datos permite interactuar con los usuarios con la cantidad de información que puede obtener para una correcta decisión en una empresa.

1.1.4 Otros tipos de Sistemas de Información.

“Una forma de distinguir entre los muchos tipos de sistemas de información es al centrar la atención en las funciones que estos desempeñan y en las personas que atienden dentro de la organización”. (Daft & Marcic, 2006, p 28)

14

Figura N° 1: Tipos de sistemas de información.

Fuente: Brien, J. & Marakas.p. 26, 27)

1.1.5 Estructura de sistemas de información para los profesionales de negocios

En el año 2006, Brien, J. & Marakas, G. sugieren que los esfuerzos deben concentrarse en cinco áreas del conocimiento de los sistemas de información.

Cuadro N° 1: Áreas de conocimientos de los sistemas de información.

Conceptos fundamentales

Conceptos básicos de comportamiento, técnicos, de negocios y gerenciales acerca de los componentes y de las funciones de los sistemas de información.

Tecnologías de información

Conceptos esenciales, desarrollo y temas referentes a la administración de la tecnología de información, es decir, hardware, software, redes, administración de datos y tecnologías basadas en internet.

Sistemas de información

Sistemas de apoyo a las operaciones Sistemas de procesamiento de transacciones Sistemas de control de procesos Sistemas de colaboración empresarial Sistemas de apoyo gerencial o

administrativo

Sistemas de información administrativa

Sistema de apoyo a la toma

de desiciones

15 Aplicaciones de negocios

Los usos principales de los sistemas de información para las operaciones, administración y ventaja competitiva de un negocio, mercadotecnia, manufactura y contabilidad.

Procesos de desarrollo

La forma en que los profesionales de los negocios y los especialistas de la información planean, desarrollan e implementan sistemas de información para satisfacer las oportunidades del negocio.

Retos

administrativos/gerenciales

Los retos de administrar de manera eficaz y ética la tecnología e información a los niveles de usuario final, empresarial y global de un negocio.

Fuente: Brien, J. & Marakas, G, 2006, p. 53).

1.1.6 Funciones fundamentales de los Sistemas de Información en los negocios.

16

Figura N° 2: Funciones de los sistemas de información.

Fuente: Elaboración propia a partir de (Brien, J. & Marakas, G., 2006, p 28).

1.2 Software.

1.2.1 Software Libre.

En 1984 Richard M. Stallman creó el proyecto GNU con el objetivo de tener un sistema operativo libre, sin restricciones, sin costo, los integrantes de este grupo eran voluntarios quienes unidos por el objetivo en común crearon lo que se denomina software libre, es así que en el año de 1991 Linus Torvalds lanza al mercado la primera versión de Linux, un Kernel libre que podría ser modificado

por cualquier desarrollador de software. (Calvo E. &Valcórcel I. ,2003).

Según el mismo autor, un software libre tiene cuatro características:

Libertad para usar el programa para cualquier uso.

Libertad para estudiar el programa y adaptarlo a tus necesidades.

Libertad de distribuir copias.

Libertad de mejorar el programa y hacer públicas las demoras.

Estrategias de apoyo para lograr una

ventaja competitiva

Apoyo en la toma de decisiones de negocios

17 1.2.1.1 Ventajas.

Con respecto a las ventajas del software libre, (Bellido, 2013, pág. 39) afirma que son las siguientes: a) precio asequible o gratuito; b) cualquier persona puede seguir desarrollándolo o mejorarlo; c) cualquier persona puede traducirlo o adaptarlo a cualquier lengua; d) normalmente gran comunidad de apoyo y soporte”.

De este mismo tema los autores (Cobo A., Gómez P., Pérez G. y Rocha R., 2005, pág. 65), concluyen que las ventajas son:

Ahorro de costos, no tienen que pagar ningún valor a los creadores y ofrecen la libertad de poder realizar cambios en los códigos.

El código es abierto, es decir no tiene propietario y brinda gran flexibilidad al momento de las personalizaciones según el usuario.

Mayor calidad y seguridad, al ser un software que revisan varios desarrolladores es más fácil detectar errores y frecuentemente seguir mejorando las versiones.

Rapidez del desarrollo, al ser un software abierto frecuentemente se lanzan nuevas versiones al mercado, mucho más rápido que el software propietario.

Retroalimentación entre los desarrolladores del software.

18 1.2.1.2 Desventajas

El autor (Bellido Quintero, 2013, p 35), afirma que las principales debilidades del software libre son:

Problemas de compatibilidad con algunos tipos de archivos.

Interfaz gráfica menos amigable.

Dificultad de administrar el sistema.

Algunas aplicaciones del mercado solo funcionan en sistemas operativos con licencia comercial.

Mientras que sobre el mismo tema (Cobo A., Gómez P., Pérez G. y Rocha R., 2005, pág. 26) sostienen que son las siguientes:

Dificultades en cambiar aplicaciones de software propietario que se han establecido como estándar.

Si la empresa debe guardar secreto sobre determinados procesos internos, entonces no puede usar aplicaciones Open Source.

Requieren un periodo de adaptación y aprendizaje un poco mayor que la de software propietario, debido a su poca difusión.

Desarrollo sin mucha organización.

En algunas comunidades se aleja al usuario doméstico por su alta tecnicidad.

19 1.2.1.3 Perspectivas

(Cobo A., Gómez P., Pérez G. y Rocha R., 2005), predicen que pasará con el software libre en el futuro, para lo cual establecen tres lineamientos, el primero tiene que ver con que las comunidades de internet adoptan un papel importante para el soporte de las aplicaciones open Source, la segunda consideración es se dará un incremento de desarrolladores a los grupos de aplicaciones open Source, y finalmente se producirá un decremento de empresas desarrolladoras de software propietario.

1.3 Herramientas de Desarrollo.

En esta sección se determinarán las herramientas básicas para el desarrollo e implementación del SIGPAT, para una arquitectura de tres capas se necesitan en el lado del cliente interfaces para el procesamiento de órdenes, en este caso al ser una aplicación web se requieren Web browsers.

En la capa de aplicación, el servidor web y de aplicación son los encargados del procesamiento de las instrucciones y contienen el modelo de negocios del sistema (Vara M., López S., Granada, D., 2014).

20

Figura N° 3: Arquitectura de tres capas.

Fuente: Tomado de Vara et al. (2014).

1.3.1 Power Builder.

PowerBuilder es un entorno de desarrollo de aplicaciones que le pertenece a la empresa de Sybase que logro hacer la herramienta más fácil para los desarrolladores para crear una aplicación de negocios en plataforma Windows más rápido y de bajo presupuesto, con una interfaz atractiva. La tecnología de Data Windows es lo mejor que tiene el PowerBuilder que nos permite crear rápidamente aplicaciones de datos con pocas líneas de código. Es un lenguaje de programación orientada a objetos, declarativa y de alto nivel usando el PowerScript que permiten desarrollar aplicaciones cliente-servidor, las aplicaciones distribuidas, y aplicaciones para el Internet, ya que es un lenguaje de cuarta generación que es una gran herramienta para el trabajo con la base de datos con un entorno amigable. PowerBuilder nos permite interactuar con otros lenguajes de programación y también con gestores de bases de datos como:

1.3.2 Bases de datos.

21

un conjunto de programas para acceder a dichos datos. La colección de datos, normalmente denominada base de datos, contiene información relevante para una empresa. El objetivo principal de un SGBD es proporcionar una forma de almacenar y recuperar la información de una base de datos de manera que sea tanto práctica como eficiente. Los sistemas de bases de datos se diseñan para gestionar grandes cantidades de información.

La gestión de los datos implica tanto la definición de estructuras para almacenar la información como la provisión de mecanismos para la manipulación de la información. Además, los sistemas de bases de datos deben garantizar la fiabilidad de la información almacenada, a pesar de las caídas del sistema o de los intentos de acceso no autorizados. Si los datos van a ser compartidos entre diferentes usuarios, el sistema debe evitar posibles resultados anómalos”.

Se puede acotar que: “Las bases de datos son muy importantes para las empresas ya que las mismas constituyen la parte central de su actividad comercial que es la razón de ser de la entidad, es por ello que la seguridad de las mismas tiene preferencia primordial para la gerencia. De los datos existentes se puede extraer información que sirva para la toma de decisiones en la empresa

1.3.3 Aplicaciones de los sistemas de bases de datos.

El autor (Silberschatz, Korth and Sudarshan) manifiesta que “Las bases de datos se usan ampliamente. Algunas de sus aplicaciones representativas son:

Banca: para información de los clientes, cuentas, préstamos y transacciones bancarias.

Líneas aéreas: para reservas e información de horarios. Las líneas aéreas fueron de las primeras en usar las bases de datos de forma distribuida geográficamente.

22

Transacciones de tarjetas de crédito: para compras con tarjeta de crédito y la generación de los extractos mensuales.

Telecomunicaciones: para guardar un registro de las llamadas realizadas, generar las facturas mensuales, mantener el saldo de las tarjetas telefónicas de prepago y para almacenar información sobre las redes de comunicaciones.

Finanzas: para almacenar información sobre compañías tenedoras, ventas y compras de productos financieros, como acciones y bonos; también para almacenar datos del mercado en tiempo real para permitir a los clientes la compraventa en línea y a la compañía la compraventa automática.

Ventas: para información de clientes, productos y compras.

Comercio en línea: para los datos de ventas ya mencionados y para el seguimiento de los pedidos Web, generación de listas de recomendaciones y mantenimiento de evaluaciones de productos en línea.

Producción: para la gestión la cadena de proveedores y para el seguimiento de la producción de artículos en las factorías, inventarios en los almacenes y pedidos.

Recursos humanos: para información sobre los empleados, salarios, impuestos sobre los sueldos y prestaciones sociales, y para la generación de las nóminas.”

Como análisis de lo anterior se puede señalar que las bases de datos forman una parte esencial de casi todas las empresas actuales.

23

indirectamente con bases de datos con informes impresos corno los extractos de las tarjetas de crédito, o mediante agentes como los cajeros de los bancos, los agentes de reservas de las líneas aéreas. Después vinieron los cajeros automáticos y permitieron a los usuarios interactuar directamente con las bases de datos.

Las interfaces telefónicas con las computadoras (sistemas de respuesta vocal interactiva) también permitieron a los usuarios tratar directamente con las bases de datos la persona que llamaba podía marcar un número y pulsar las teclas del teléfono para introducir información o para seleccionar opciones alternativas, para conocer las horas de llegada o salida de los vuelos, por ejemplo, o para matricularse de asignaturas en una universidad”.

Según (Silberschatz, Korth and Sudarshan) “La revolución de Internet a finales de los años noventa aumentó significativamente el acceso directo del usuario a las bases de datos. Las organizaciones convirtieron muchas de sus interfaces telefónicas a las bases de datos en interfaces Web, y dejaron disponibles en línea muchos servicios. Por ejemplo, cuando se accede a una librería en línea y se busca en una colección de libros o de música, se está accediendo a datos almacenados en una base de datos.

Cuando se realiza un pedido en línea, el pedido se almacena en una base de datos. Cuando se accede al sitio Web de un banco y se consultan el estado de la cuenta y los movimientos, la información se recupera del sistema de bases de datos del banco. Cuando se accede a un sitio Web, puede que se recupere información personal de una base de datos para seleccionar los anuncios que se deben mostrar. Más aún, los datos sobre los accesos Web pueden almacenarse en una base de datos”.

24

esencial de la vida de casi todas las personas. La importancia de los sistemas de bases de datos se puede juzgar de otra forma actualmente, los fabricantes de sistemas de bases de datos como Oracle están entre las mayores compañías de software del mundo, y los sistemas de bases de datos forman una parte importante de la línea de productos de compañías más diversificadas como Microsoft e IBM.

1.3.4 Propósito de los sistemas de bases de datos.

Los autores (Silberschatz, Korth and Sudarshan), señalan “Los sistemas de bases de datos surgieron en respuesta a los primeros métodos de gestión informatizada de los datos comerciales. A modo de ejemplo de dichos métodos, típicos de los años sesenta, considérese parte de una entidad bancaria que, entre otros datos, guarda información sobre todos los clientes y todas las cuentas de ahorro. Una manera de guardar la información en la computadora es almacenarla en archivos del sistema operativo. Para permitir que los usuarios manipulen la información, el sistema tiene varios programas de aplicación que gestionan los archivos, incluyendo programas para”:

Efectuar cargos o abonos en las cuentas.

Añadir cuentas nuevas.

Calcular el saldo de las cuentas.

Generar los extractos mensuales.

25

como los descubiertos. Así, con el paso del tiempo, se añaden más archivos y programas de aplicación al sistema”.

Según (Ramez and Shamkant) :“los sistemas operativos convencionales soportan este sistema de procesamiento de archivos típico. El sistema almacena los registros permanentes en varios archivos y necesita diferentes programas de aplicación para extraer y añadir a los archivos correspondientes. Antes de la aparición de los sistemas gestores de bases de datos (SGBDs), las organizaciones normalmente almacenaban la información en sistemas de este tipo.

Guardar la información de la organización en un sistema de procesamiento de archivos tiene una serie de inconvenientes importantes:

Redundancia e inconsistencia de los datos: Según (Oppel). “Debido a que los archivos y programas de aplicación los crean diferentes programadores en el transcurso de un largo período de tiempo, es probable que los diversos archivos tengan estructuras diferentes y que los programas estén escritos en varios lenguajes de programación diferentes. Además, puede que la información esté duplicada en varios lugares (archivos). Por ejemplo, la dirección y el número de teléfono de un cliente dado pueden aparecer en un archivo que contenga registros de cuentas de ahorros y en un archivo que contenga registros de cuentas corrientes. Esta redundancia conduce a costes de almacenamiento y de acceso más elevados. Además, puede dar lugar a la inconsistencia de los datos; es decir, puede que las diferentes copias de los mismos datos no coincidan. Por ejemplo, puede que el cambio en la dirección de un cliente esté reflejado en los registros de las cuentas de ahorro pero no en el resto del sistema”.

26

departamento de procesamiento de datos que genere esa lista. Debido a que esta petición no fue prevista por los diseñadores del sistema original, no hay un programa de aplicación a mano para satisfacerla. Hay, sin embargo, un programa de aplicación que genera la lista de todos los clientes.

El empleado del banco tiene ahora dos opciones: bien obtener la lista de todos los clientes y extraer manualmente la información que necesita, o bien pedir a un programador de sistemas que escriba el programa de aplicación necesario. Ambas alternativas son obviamente insatisfactorias. Supóngase que se escribe el programa y que, varios días más tarde, el mismo empleado necesita reducir esa lista para que incluya únicamente a aquellos clientes que tengan una cuenta con un saldo promedio. Como se puede esperar, no existe ningún programa que genere tal lista. De nuevo, el empleado tiene que elegir entre dos opciones, ninguna de las cuales es satisfactoria”.

Como análisis se puede acotar que: “los entornos de procesamiento de archivos convencionales no permiten recuperar los datos necesarios de una forma práctica y eficiente. Hacen falta sistemas de recuperación de datos más adecuados para el uso general”.

Aislamiento de datos: Según (Oppel): “Como los datos están dispersos en varios archivos, y los archivos pueden estar en diferentes formatos, es difícil escribir nuevos programas de aplicación para recuperar los datos correspondientes.”

27

restricciones, es difícil cambiar los programas para hacer que se cumplan. El problema se complica cuando las restricciones implican diferentes elementos de datos de diferentes archivos”.

1.3.5 SQL.

Según los autores (Benavidez y eat) “IBM desarrolló la versión original de SQL, originalmente denominado Sequel, corno parte del proyecto System R a principios de 1970. El lenguaje Sequel ha evolucionado desde entonces y su nombre ha pasado a ser SQL (Structured Query Language, lenguaje estructurado de consultas). Hoy en día, numerosos productos son compatibles con el lenguaje SQL y se ha establecido como el lenguaje estándar para las bases de datos relacionales”.

El lenguaje SQL tiene varios componentes:

Lenguaje de definición de datos: (LDD). “El LDD de SQL proporciona comandos para la definición de esquemas de relación, borrado de relaciones y modificación de los esquemas de relación”. (Benavidez y eat)

Lenguaje interactivo de manipulación de datos: (LMD).” El LMD de SQL incluye un lenguaje de consultas basado tanto en el álgebra relacional (Capítulo 2) como en el cálculo relacional de tupias (Capítulo 5). También contiene comandos para insertar, borrar y modificar tuplas”. (Benavidez y eat)

Integridad: “El LDD de SQL incluye comandos para especificar las restricciones de integridad que deben cumplir los datos almacenados en la base de datos. Las actualizaciones que violan las restricciones de integridad se rechazan”. (Benavidez y eat)

28

Control de transacciones: SQL incluye comandos para especificar el comienzo y el final de las transacciones.

SQL incorporado y SQL dinámico: “SQL incorporado y SQL dinámico definen cómo se pueden incorporar instrucciones de SQL en lenguajes de programación de propósito general como: C++, Java, PL/I, Cobol, Pascal y Fortran”. (Benavidez y eat)

Autorización: “El LDD de SQL incluye comandos para especificar los derechos de acceso a las relaciones y a las vistas”. (Benavidez y eat)

Según (Ramez y Shamkant): “Las bases de datos relacionales están formadas por un conjunto de relaciones, a cada una de las cuales se le asigna un nombre único. SQL permite el uso de valores nulos para indicar que el valor es desconocido o no existe. También permite al usuario especificar los atributos que no pueden contener valores nulos. La estructura básica de una expresión SQL consta de tres cláusulas: select, from y where.”

La cláusula select “se corresponde con la operación proyección del álgebra relacional. Se usa para obtener tina relación de los atributos deseados en el resultado de una consulta”. (Ramez y Shamkant)

La cláusula from “se corresponde con la operación producto cartesiano del álgebra relacional. Genera una lista de las relaciones que deben ser analizadas en la evaluación de la expresión”. (Ramez y Shamkant)

La cláusula where “se corresponde con el predicado selección del álgebra relacional. Es un predicado que engloba a los atributos de las relaciones que aparecen en la cláusula from.

Las consultas habituales de SQL tienen la forma: Select A1, A2 An,

29 1.4 Facturación electrónica.

Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos comprobantes de venta, garantizando la autenticidad de su origen y la integridad.

La facturación electrónica es la versión digital del proceso tradicional de facturación con documentos físicos, utiliza soportes informáticos en lugar de los físicos (ejemplares y copias en papel) para su generación, gestión y almacenamiento véase (http://www.sri.gob.ec/web/guest/10116).

La facturación electrónica garantiza, al igual que la tradicional, la autenticidad de los documentos emitidos mediante procedimientos de firma digital, lo cual le proporciona validez legal y tributaria. Tiene el mismo objetivo que la facturación tradicional, es decir, generar un documento con validez legal y tributaria del valor por cancelar por la provisión de un bien o servicio; sin embargo, proporciona incomparables ventajas en lo referente a la gestión informática, emisión, entrega y almacenamiento de la factura por correo electrónico y la consulta a través de internet.

30

31 1.5 Conclusiones parciales del capítulo.

Las conclusiones de este denominado marco teórico se convierten en un posicionamiento personal que queda estipulado en los siguientes términos:

La comercialización es la parte más importante de las empresas que proveen bienes o servicios, esto debido a que las ventas son en sí la razón de ser de una empresa, lo quiere decir que si la empresa vende significa que está bien pero que si va disminuyendo ese proceso de ventas en cuanto a su volumen se deben hacer correctivos. La actividad comercial en la casi totalidad de la empresas esta automatizada a través de los denominados sistemas de información y en los módulos correspondientes a facturación.

El avance tecnológico posibilita que existen nuevos medios de comercialización y obviamente de facturación, es por ello que el SRI ha implementado la normativa relacionada con la emisión de comprobantes electrónicos, en este caso facturas, las que obligatoriamente deben ser emitidas en cualquier venta que se haga en el país.

La venta de productos a través del Internet, se denomina comercio electrónico y es una nueva forma de comercialización que se está dando en los países desarrollados. En nuestro país este tipo de ventas también deben emitir su respectiva factura electrónica, la misma que llegará al cliente vía Internet

32 CAPITULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 La Empresa.

SYSTEMSEC es una empresa dedicada a la dotación de equipo y servicios relacionados con tecnología informática, especializada en el desarrollo de sistemas de información corporativos, que incluye elaboración de software a la medida, contamos con un grupo de profesionales capacitado, con varios años de experiencia en empresas nacionales en el desarrollo, mantenimiento y la implantación de éstos sistemas, nuestro personal se encuentra capacitado para ofrecer un asesoramiento técnico en todas las áreas de una institución.

MISIÓN.

Brindar soluciones tecnológicas a las necesidades sociales y empresariales específicas de cada empresa, mediante productos y servicios de alta calidad, permitiéndonos posicionarnos en el mercado laboral a nivel local y nacional.

VISIÓN.

Ser reconocidos por nuestros clientes a nivel local y nacional como un proveedor competitivo que ofrece servicios de TI, consultoría y desarrollo de software de alta Calidad gracias a nuestras soluciones tecnológicas innovadoras y eficaces.

VALORES CORPORATIVOS.

Compromiso.

Eficiencia.

Calidad e Innovación.

Conocimiento.

33

Responsabilidad.

Espíritu de servicio.

Transparencia.

2.2 Diseño Metodológico.

La modalidad investigativa que se ha utilizado en esta tesis es la denominada cuali-cuantitativa. La investigación cualitativa es el procedimiento metodológico que se caracteriza por entender el conjunto de cualidades interrelacionadas que caracterizan a un determinado fenómeno, se la aplico para determinar las características del problema como la imposibilidad de que los clientes hagan sus compras rápidamente y con ello disponer de las facturas electrónicas.

La investigación cuantitativa se caracteriza por recoger, procesar y analizar datos cuantitativos o numéricos sobre variables previamente determinadas. Dicha metodología se la aplico para determinar estadísticamente los síntomas de la problemática relacionada con las ventas y facturación en la empresa.

Los tipos de investigación aplicados son:

Bibliográfica: Este tipo de investigación se la desarrolla en base a la recopilación de la información de fuentes diversas, se la utilizó para desarrollar el marco teórico orientado esencialmente a herramientas de software como Power Builder, Base de datos y más.

34

2.3 Población y muestra de la investigación.

La población involucrada en la problemática descrita en el inicio de este trabajo investigativo está estructurada de la siguiente forma:

Tabla N° 1: Población y muestra de la investigación.

FUNCIÓN NUMERO

Gerente de la empresa 1

Empleados 10

Clientes frecuentes promedio mensual 80

TOTAL 91

Fuente: ELVIS HERNAN CARDENAS COLCHA.

2.4 Muestra.

En este caso como la población que conocía sobre el proceso de facturación electrónica en el cantón Portoviejo es baja y no llega a 100 personas ya sea esta por desconocimiento y por falta de comunicación de los entes de control, por lo cual se asume toda ella como la muestra.

Las técnicas de investigación aplicadas fueron:

Entrevista al señor gerente y encuestas tanto a empleados como a clientes.

Los instrumentos utilizados fueron:

Cuestionarios específicos para clientes y empleados.

Guía de entrevista para la gerente.

35

2.4.1 Interpretación de la encuesta realizada.

Encuesta a los clientes.

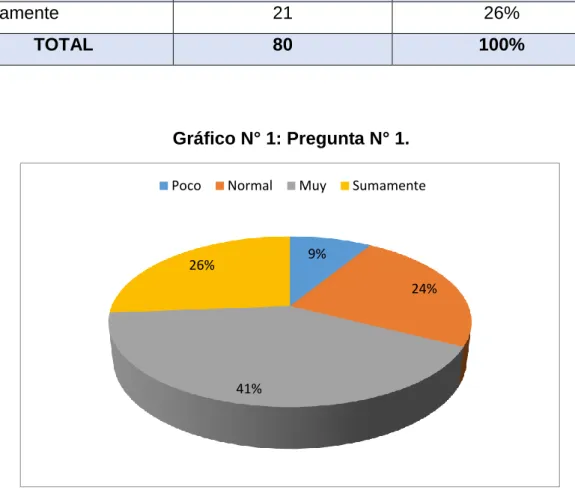

Pregunta 1.- ¿Qué tan importante es hoy en día la facturación electrónica?

Tabla N° 2: Pregunta N° 1.

RESPUESTA FRECUENCIA PORCENTAJE

Poco 7 9%

Normal 19 24%

Muy 33 41%

Sumamente 21 26%

TOTAL 80 100%

Gráfico N° 1: Pregunta N° 1.

Análisis e interpretación: La gran mayoría de los clientes manifiestan que hoy en día es muy y sumamente importante la facturación electrónica, esto debido a la nueva normativa exigida por el SRI

9%

24%

41% 26%

36

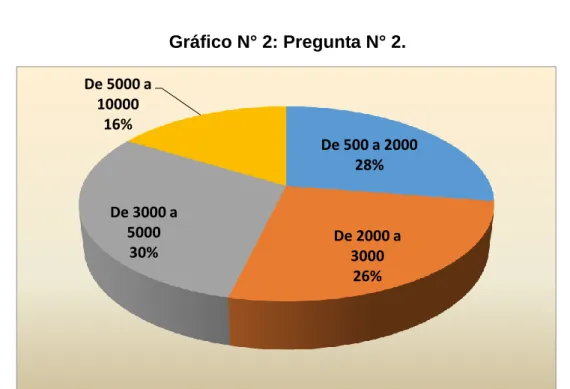

Pregunta 2.- ¿Cuál es tú promedio mensual de compras en la empresa?

Tabla N° 3: Pregunta N° 2.

RESPUESTA FRECUENCIA PORCENTAJE

De 500 a 2000 22 28%

De 2000 a 3000 21 26%

De 3000 a 5000 24 30%

De 5000 a 10000 13 16%

TOTAL 80 100%

Gráfico N° 2: Pregunta N° 2.

Análisis e interpretación: Más de la mitad de los clientes tienen un promedio mensual de compras entre 3000 y 5000 dólares, esto significa que se tiene un volumen importante de venta frecuente, es por ello que este servicio debe ser agilitado para mantener o incrementar el nivel de ventas

De 500 a 2000 28%

De 2000 a 3000

26% De 3000 a

5000 30% De 5000 a

37

Pregunta 3.- ¿Catalogue el servicio durante el proceso de facturación que recibe usted por parte de la empresa?

Tabla N° 4: Pregunta N° 3.

RESPUESTA FRECUENCIA PORCENTAJE

Bueno 44 55%

Muy bueno 11 14%

Regular 25 31%

TOTAL 80 100%

Gráfico N° 3: Pregunta N° 3.

Análisis e interpretación: La gran mayoría de clientes consideran que el servicio de facturación puede ser considerado entre bueno y regular, esto no hace referencia a la facturación electrónica, solo al proceso general de facturación

Bueno 55% Muy bueno

14% Regular

38

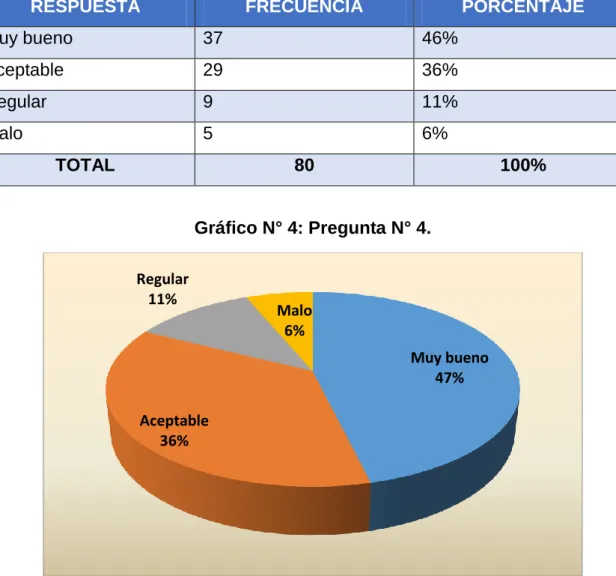

Pregunta 4.- ¿Cuál sería el nivel de atención si la empresa emitiera facturas electrónicas?

Tabla N° 5: Pregunta N° 4.

RESPUESTA FRECUENCIA PORCENTAJE

Muy bueno 37 46%

Aceptable 29 36%

Regular 9 11%

Malo 5 6%

TOTAL 80 100%

Gráfico N° 4: Pregunta N° 4.

Análisis e interpretación: La gran mayoría de clientes asegura que al incorporar el proceso de facturación electrónica se estará mejorando el servicio al cliente y con ello elevando la imagen de la empresa.

Muy bueno 47%

Aceptable 36% Regular 11%

39

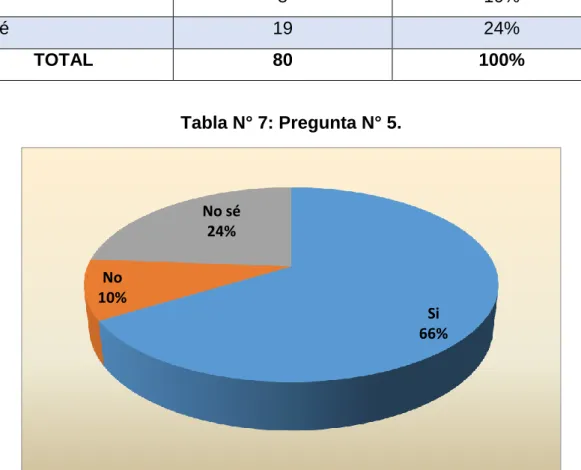

Pregunta 5.- ¿Le gustaría que la empresa haga emisión electrónica de su facturación?

Tabla N° 6: Pregunta N° 5.

RESPUESTA FRECUENCIA PORCENTAJE

Si 53 66%

No 8 10%

No sé 19 24%

TOTAL 80 100%

Tabla N° 7: Pregunta N° 5.

Análisis e interpretación: Casi a las tres cuartas partes de los clientes investigados les agrada la idea de que la empresa haga la emisión electrónica de las facturas, esto significa un proceso más ágil y apegado al nuevo reglamento del SRI.

Si 66% No

10%

40

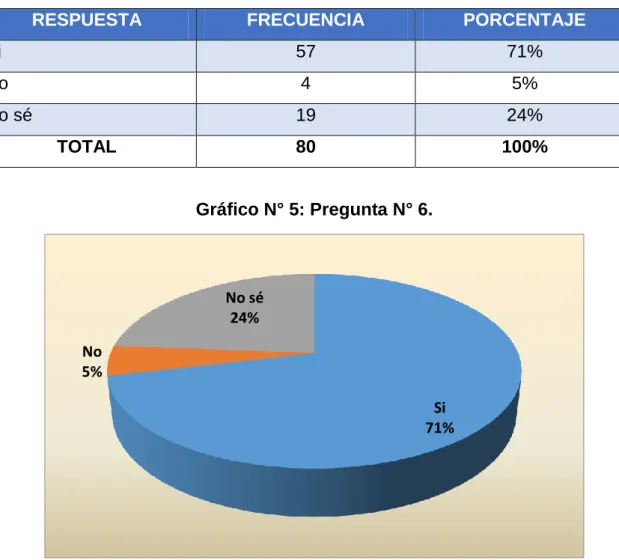

Pregunta 6.- ¿Cree usted que al hacer facturación electrónica se está preservando el medio al ambiente debido a la reducción en el consumo de papel?

Tabla N° 8: Pregunta N° 6.

RESPUESTA FRECUENCIA PORCENTAJE

Si 57 71%

No 4 5%

No sé 19 24%

TOTAL 80 100%

Gráfico N° 5: Pregunta N° 6.

Análisis e interpretación: La gran mayoría considera que si se está preservando el medio ambiente, el hecho de reducir el consumo de papel implica reducir en algo la tala de árboles que son la materia prima para la fabricación del papel.

Si 71% No

5%

41 Encuesta a los empleados.

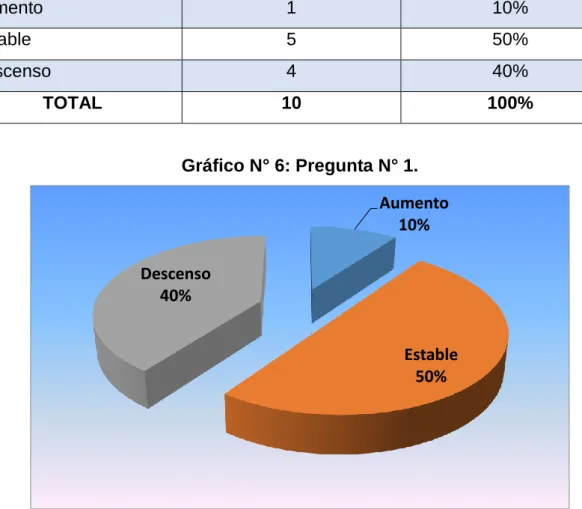

Pregunta 1.- ¿Cómo está el número de clientes que acuden a la empresa?

Tabla N° 9: Pregunta N° 1.

RESPUESTA FRECUENCIA PORCENTAJE

Aumento 1 10%

Estable 5 50%

Descenso 4 40%

TOTAL 10 100%

Gráfico N° 6: Pregunta N° 1.

Análisis e interpretación: Gran parte de los empleados consideran que el número de clientes se mantiene estable o que hay un ligero descenso, apenas uno de los investigados cree que la clientela va en aumento

Aumento 10%

Estable 50% Descenso

42

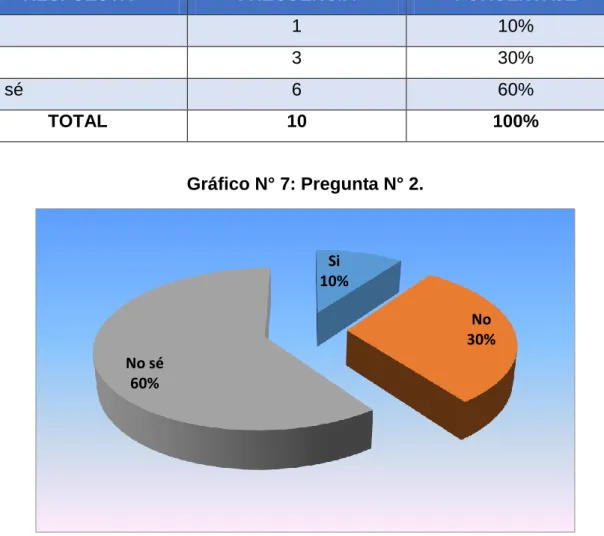

Pregunta 2.- ¿Existe alguna atención especial para varios clientes que se encuentran lejos?

Tabla N° 10: Pregunta N° 2.

RESPUESTA FRECUENCIA PORCENTAJE

Si 1 10%

No 3 30%

No sé 6 60%

TOTAL 10 100%

Gráfico N° 7: Pregunta N° 2.

Análisis e interpretación: Lamentablemente la empresa no brinda ninguna atención especial a los clientes frecuentes que vienen de lejos, no se ha considerado que hacen un mayor esfuerzo y que empleen un mayor tiempo para realizar los pedidos

Si 10%

No 30% No sé

43

Pregunta 3.- ¿Crees tú que la empresa debería modernizarse y hacer la emisión de facturas electrónicas?

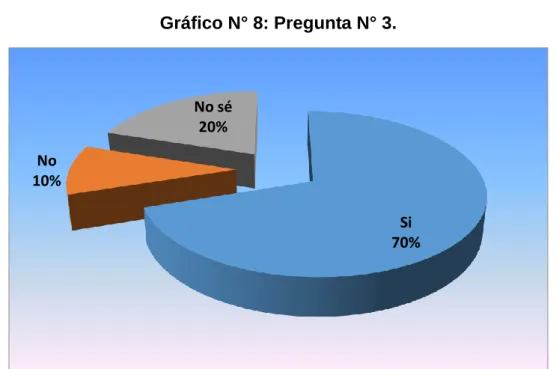

Tabla N° 11: Pregunta N° 3.

RESPUESTA FRECUENCIA PORCENTAJE

Si 7 70%

No 1 10%

No sé 2 20%

TOTAL 10 100%

Gráfico N° 8: Pregunta N° 3.

Análisis e interpretación: La gran mayoría cree que la empresa debe modernizase un poco más, es decir incorporar la tecnología para acelerar sus servicios, esto le dará una mejor imagen hacia sus clientes y se les podrá brindar una mejor atención

Si 70% No

10%

44

Pregunta 4.- ¿Crees tú que la empresa debería dar la posibilidad de enviar la factura por Internet?

Tabla N° 12: Pregunta N° 4.

RESPUESTA FRECUENCIA PORCENTAJE

Si 7 70%

No 0 0%

No sé 3 30%

TOTAL 10 100%

Gráfico N° 9: Pregunta N° 4.

Análisis e interpretación: La gran mayoría del personal responde afirmativamente, algunos que no están al día en la tecnología se muestran temerosos pero la ley y la modernidad lo están exigiendo

Si 70% No

0%

45

Pregunta 5.- ¿Te parece que la emisión de facturas electrónicas contribuye a la preservación del medio ambiente?

Tabla N° 13: Pregunta N° 5.

RESPUESTA FRECUENCIA PORCENTAJE

Si 6 60%

No 1 10%

No sé 3 30%

TOTAL 10 100%

Gráfico N° 10: Pregunta N° 5.

Análisis e interpretación: La gran mayoría ratifica el hecho de que al realizar la facturación electrónica se está ayudando con un granito de arena a la conservación del medio ambiente.

Si 60% No

10%

46

Pregunta 6.- ¿Crees que con este nuevo servicio se podría ampliar el número de clientes y aumentar las ventas?

Tabla N° 14: Pregunta N° 6.

RESPUESTA FRECUENCIA PORCENTAJE

Si 8 80%

No 0 0%

No sé 2 20%

TOTAL 10 100%

Gráfico N° 11: Pregunta N° 6.

Análisis e interpretación: Definitivamente la respuesta de la gran mayoría es positiva, se cree que el emitir facturas electrónicas se está dando una imagen de legalidad que genera confianza entre sus clientes

Si 80% No

0%