UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DESISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO EN INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A

TEMA: TRABAJO DE PROCEDIMIENTOS CONVENIDOS A LAS CUENTAS POR COBRAR Y GESTIÓN FINANCIERA EN LA COMPAÑÍA TSAEJEC S.A EN SANTO DOMINGO.

AUTORA: ORRALA MORALES CINTHYA KATHERINE

ASESOR: DRA. ANGÉLICA DORA RODRÍGUEZ LARA

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

Santo Domingo 9 de agosto del 2015

CONSTANCIA DE APROBACIÓN

Dra. Angélica Rodríguez L., en calidad de Asesora de tesis, designada por disposición de RECTORADO de UNIANDES, certifico que la Señorita ORRALA MORALES CINTHYA KATHERINE, Alumna de la carrera de Contabilidad y Auditoría, C.P.A, ha culminado con su trabajo de Tesis cuyo tema es: TRABAJO DE PROCEDIMIENTOS CONVENIDOS A LAS CUENTAS POR COBRAR Y GESTIÓN FINANCIERA EN LA COMPAÑÍA TSAEJEC S. A EN SANTO DOMINGO, quien ha cumplido con todos los requerimientos y disposiciones legales establecidas por la UNIANDES, por lo que autorizo su presentación, para la lectura y posterior defensa de tesis.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

Yo, ORRALA MORALES CINTHYA KATHERINE, declaro que la tesis cuyo tema: TRABAJO DE PROCEDIMIENTOS CONVENIDOS A LAS CUENTAS POR COBRAR Y GESTIÓN FINANCIERA EN LA COMPAÑÍA TSAEJEC S. A EN SANTO DOMINGO, previa a la obtención del TITULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZA, C.P.A, es auténtico y netamente original por lo que me responsabilizo de su contenido cuyos datos se encuentran detallados en cada uno de los capítulos de la misma.

Por lo tanto concedo a la Universidad regional Autónoma de los Andes “UNIANDES” el uso de este documento para fines netamente académicos.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

NOTA DE ACEPTACIÓN

Firma del presidente de tribunal

Firma del oponente

DEDICATORIA

Dedico el mayor logro de mi vida a Dios, por darme la fuerza e inteligencia para culminar mis estudios, por brindarme la salud para alcanzar mis metas, y el amor que necesitaba en cada paso.

A mi amada Madre la Sra. Cecilia Morales Farías, por ser el mayor apoyo que pude tener en todo momento, por ser mi fuente de inspiración y fortaleza a lo largo de mi vida.

A mis hermanas, Ariana y Abby por ser el pedacito de energía que transmitían entusiasmo a mis días y noches de estudio, con sus risas y ocurrencias.

A mi pequeña Camila, que amo tanto, por llegar a ser el motor que me empujo a seguir adelante por ella.

A mis adorados padres Isaías Morales y Rosa Farías, por inculcar en mí, el respeto, la consideración, el amor y la sencillez que me han ayudado a alcanzar el éxito.

AGRADECIMIENTO

Cuando los ideales están por cristalizarse, y mi corazón rebosa de alegría nace el afán de hacer un justo homenaje de agradecimiento en primer lugar a Dios por la vida y la sabiduría que me ha regalado.

La gratitud profunda a mi madre por él apoyo moral, sentimental y emocional para lograr mi objetivo, y cada uno de los integrantes de mi familia, a mis amigos y compañeros que de alguna manera me apoyaron en el trayecto de mi formación profesional.

Gracias a mí amado cómplice, Xavier por la insistencia en que culmine con mis estudios y mi trabajo de Tesis, por el amor, las palabras y el apoyo incondicional que ha sabido brindarme en el tiempo a su lado.

De forma especial un agradecimiento a la Universidad Regional autónoma de los Andes “UNIANDES” y a los docentes de la escuela de contabilidad y auditoría por brindarme el conocimiento durante mi carrera estudiantil, y permitir mi formación profesional.

Gracias a mi asesora de tesis la Dra. Angélica Rodríguez, por la paciencia y dirección que me brindo durante el desarrollo de mi trabajo investigativo.

RESUMEN EJECUTIVO

El propósito de los procedimientos convenidos, es establecer normas y proporcionar lineamientos sobre las responsabilidades profesionales del auditor cuando se efectúa un trabajo para realizar procedimientos convenidos respecto de información financiera, y sobre la forma y contenido del informe que el auditor emite en conexión con dicho trabajo.

Se aplicará una modalidad Cuantitativa y Cualitativa, cualitativa por las características particulares del proceso de Trabajos convenidos a aplicar, y cuantitativa porque se va a hacer referencia a cantidades que forman parte de las cuentas por cobrar que se va a revisar, y para efectos de la propuesta realizada se dará mayor énfasis a lo cuantitativo.

El método a utilizar en la presente investigación será el Inductivo-Deductivo que es un procesos analítico-sintético que nos lleva de lo particular a lo general y de una parte a un todo, este se complementa con lo deductivo que es un tipo de razonamiento que nos lleva de lo general a lo particular de lo complejo a lo simple, es lo contrario del método inductivo, entonces diríamos que su proceso es sintético analítico. Para llevar a cabo la metodología planteada serán la entrevista que es una recopilación verbal sobre un tema de interés para el entrevistador. La encuesta es una compilación de opiniones por medio de cuestionarios elaborado previamente por el investigador para conocer el criterio y opiniones de los encuestados, y finalmente la observación directa, es la inspección que se hace directamente a un fenómeno dentro del medio en que se presenta.

EXECUTIVE SUMMARY

The purpose of the agreed procedures, to establish standards and provide guidance on the auditor's professional responsibilities when a job is done to perform agreed-upon procedures regarding financial information, and on the form and content of the report that the auditor issues in connection with such work .

A qualitative and quantitative, qualitative method for the particular characteristics of the process of work agreed to apply, and quantitative will be applied because it will refer to amounts that form part of the accounts receivable to be reviewed, and for purposes of the proposal made greater emphasis will be given to the quantitative.

The method used in this research is the inductive-deductive which is an analytical-synthetic process that takes us from the particular to the general and part of a whole, this is complemented by the deductive reasoning is a type that leads from the general to the particular from the complex to the simple, it is the opposite of the inductive method, then we would say that the analytical process is synthetic. To carry out the proposed methodology will interview a verbal collection on a topic of interest to the interviewer. The survey is a compilation of opinions through questionnaires previously developed by the investigator to meet the criteria and views of respondents, and finally direct observation, is the inspection is made directly to a phenomenon within the environment in which it is presented.

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentes de la Investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 3

Delimitación del problema. ... 3

Objeto de Investigación y Campo de Acción. ... 3

Identificación de la Línea de Investigación. ... 4

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Justificación del Tema. ... 4

Metodología investigativa a emplear. ... 5

Resumen de la estructura de la tesis. ... 5

Elementos de novedad, aporte teórico y significación práctica. ... 6

CAPÍTULO I ... 7

1. MARCO TEÓRICO ... 7

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 7

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 7

1.2.1. Contabilidad. ... 7

1.2.1.1. Importancia. ... 8

1.2.1.2. Clasificación de la Contabilidad ... 8

1.2.2. La Auditoría. ... 10

1.2.3. Cuentas por Cobrar ... 12

1.2.3.1. Importancia ... 12

1.2.3.2. Clasificación ... 13

1.2.3.3. Índices Financieros (Cuentas por cobrar) ... 14

1.2.4. NEA N°. 30 Trabajos para realizar Procedimientos convenidos respecto de información financiera ... 15

1.2.4.1. Propósito ... 15

1.2.4.2. Objetivo ... 15

1.2.4.3. Principios ... 16

1.2.4.4. Planificación ... 17

1.2.4.6. Documentación ... 18

1.2.4.7. Procedimientos y evidencias ... 18

1.2.4.8. Informes ... 19

1.2.5. Administración Financiera ... 20

1.2.5.1. Importancia ... 21

1.2.5.2. Funciones de la Administración Financiera ... 21

1.2.5.3. Decisiones de Administración Financiera ... 22

1.2.5.3.1. “Decisiones de inversión ... 22

1.2.5.3.2. Decisiones de financiamiento ... 22

1.2.5.3.3. Decisiones de administración de activos ... 23

1.2.5.4. Razones e indicadores financieros ... 23

1.2.5.4.1. Razones de liquidez. ... 23

1.2.5.4.2. Índice de Endeudamiento. ... 24

1.2.5.4.3. Razones de Rentabilidad. ... 25

1.2.5.4.4. Razones de administración de los activos ... 26

1.2.5.5. Limitaciones de las razones financieras. ... 28

1.2.5.5.1. Problemas potenciales en el análisis de razones. ... 29

1.2.5.6. Planeación ... 29

1.2.5.7. Proceso Financiero ... 30

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 31 2.1. Caracterización de la empresa y contexto institucional. ... 31

2.2. Procedimiento metodológico. ... 32

2.2.1. Metodología de la Investigación. ... 32

2.2.2. Tipo de investigación. ... 32

2.2.2.1. De campo ... 32

2.2.2.2. Descriptiva ... 32

2.2.2.3. Experimental ... 33

2.2.2.4. Bibliográfica – Documental ... 33

2.3. Métodos, técnicas e instrumentos de investigación. ... 33

2.3.1. Métodos ... 33

2.3.1.1. Método Inductivo – Deductivo ... 33

2.3.1.2. Método Analítico – Sintético ... 34

2.3.2. Técnicas ... 34

2.3.2.1. Encuestas ... 34

2.3.2.2. Entrevistas ... 34

2.3.3. Instrumentos ... 35

2.3.3.1. Cuestionario ... 35

2.3.3.2. Guía de Entrevista ... 35

2.3.3.3. Guía de observación ... 35

2.4. Población y Muestra ... 35

2.4.1. Población ... 35

2.4.1.1. Determinación de la población ... 35

2.4.2. Muestra ... 36

2.4.3. Tabulación de resultados ... 36

2.4.3.1. Tabulación de resultados encuesta a clientes de TSAEJEC S.A ... 36

2.4.3.2. Tabulación de resultados encuesta a socios de TSAEJEC S.A ... 38

2.4.3.3. Resultados entrevista realizada a empleados ... 40

2.4.3.4. Resultado de la entrevista realizada al Gerente General de la compañía... 42

2.4.4. VERIFICACIÓN DE LA IDEA A DEFENDER ... 44

CAPITULO III ... 45

3. MARCO PROPOSITIVO ... 45

3.1. TITULO DE LA PROPUESTA: REALIZAR UN TRABAJO DE PROCEDIMIENTOS CONVENIDOS A LAS CUENTAS POR COBRAR, CUYOS RESULTADOS PERMITIRÁN MEJORAR LA GESTIÓN FINANCIERA EN LA COMPAÑÍA TSAEJEC S. A DE SANTO DOMINGO DE LOS TSA’CHILAS. ... 45

3.2. DESARROLLO DE LA PROPUESTA ... 45

3.2.1. Justificación ... 45

3.2.2. Objetivos ... 46

3.2.2.1. General ... 46

3.2.2.2. Específicos ... 46

3.2.3. Presentación de la Propuesta ... 47

3.2.3.1. Planificación ... 50

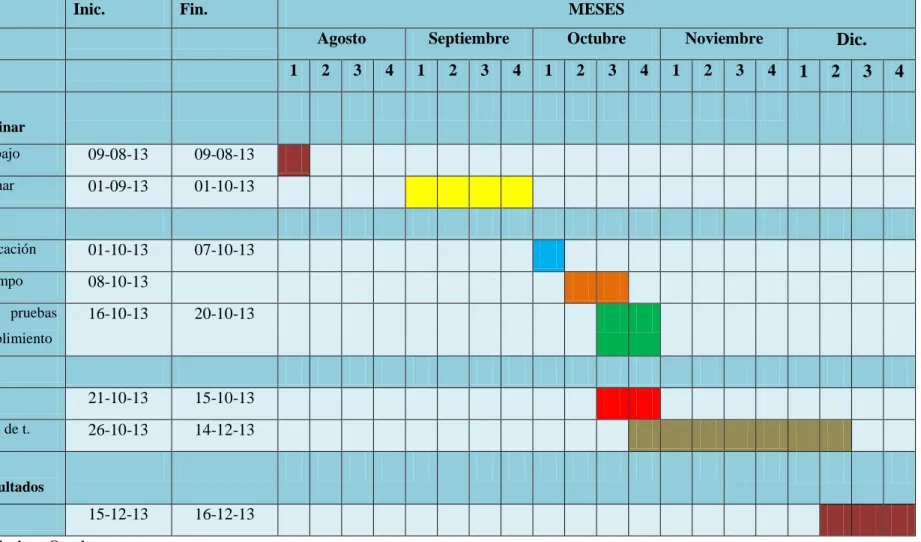

3.2.3.1.1.1.Cronograma de actividades ... 53

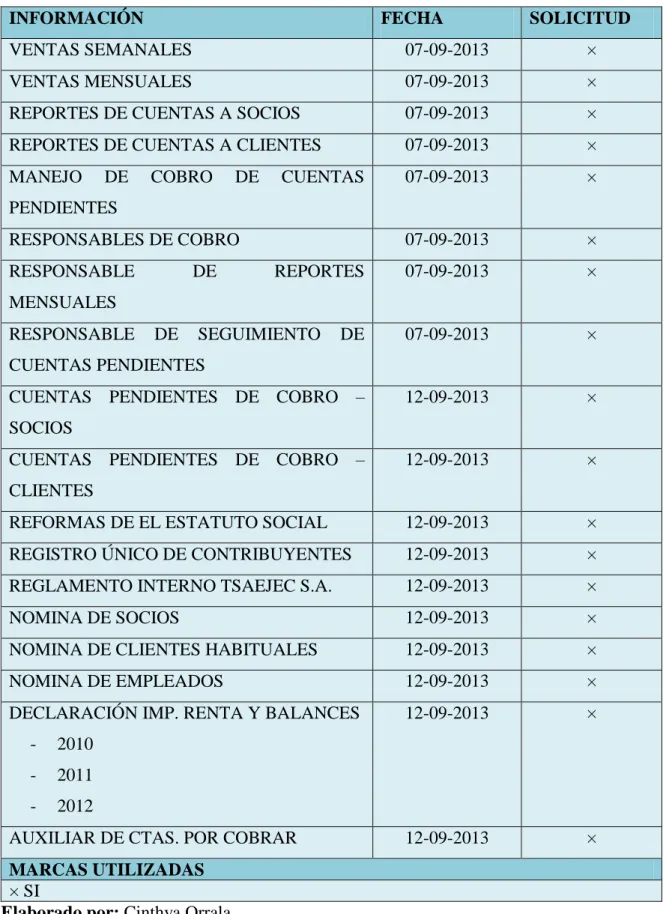

3.2.3.1.1.2.Solicitud de información ... 54

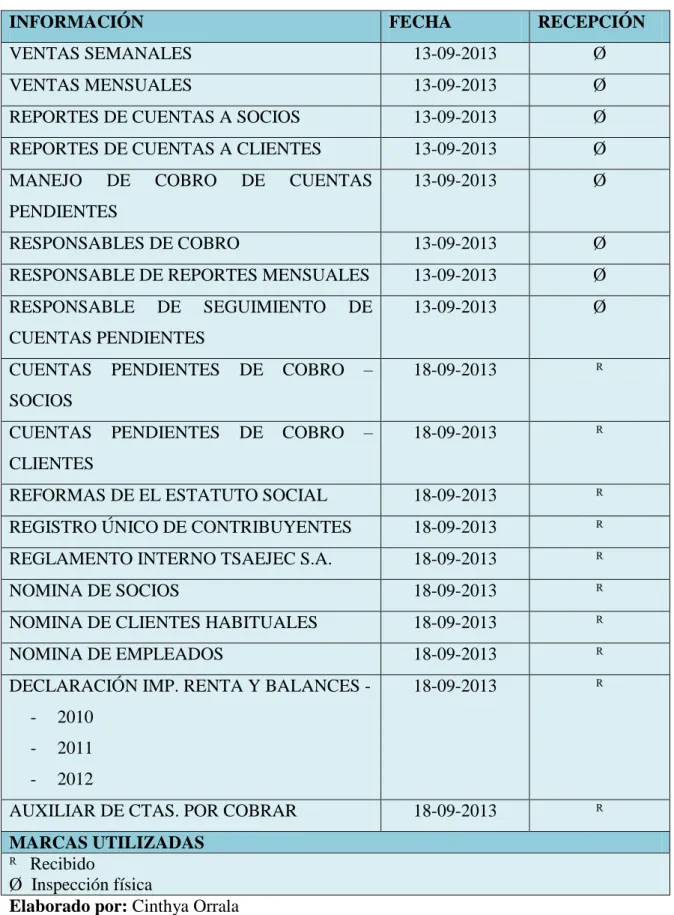

3.2.3.1.1.3.Entrega de información ... 55

3.2.3.1.2. Planificación preliminar ... 56

3.2.3.1.2.1.Evaluación Preliminar ... 56

3.2.3.1.3. Control Interno ... 56

3.2.3.1.3.1.Identificación de riesgos ... 58

3.2.3.1.3.2.Evaluación de riesgos ... 59

3.2.3.1.4. Aplicación de pruebas sustantivas a las cuentas por cobrar ... 63

3.2.3.1.5. Aplicación de análisis a cuentas por cobrar ... 66

3.2.3.1.6. EVALUACIÓN DE RESULTADOS Y CONCLUSIONES ... 68

3.2.3.1.7. LISTADO DE MARCAS ... 68

3.2.3.1.8. Programa de trabajo para la planificación del Trabajo de ... 69

Procedimientos convenidos ... 69

3.2.3.1.9. Papeles de trabajo de la Fase de Documentación. ... 74

3.2.4. Informe a Gerencia ... 102

4. GESTIÓN FINANCIERA ... 105

4.2. VALIDACIÓN DE LA PROPUESTA ... 108

4.3. CONCLUSIONES Y RECOMENDACIONES ... 109

4.3.1 Conclusiones ... 109

ÍNDICE DE TABLAS

Tabla 1 Clasificación de la Contabilidad ... 9

Tabla 2 Clasificación de la Auditoría ... 10

Tabla 3 Población ... 35

Tabla 4 Tabulación encuesta realizada a clientes habituales ... 36

Tabla 5 Tabulación encuesta realizada a clientes habituales ... 36

Tabla 6 Tabulación encuesta realizada a clientes habituales ... 36

Tabla 7 Tabulación encuesta realizada a clientes habituales ... 37

Tabla 8 Tabulación encuesta realizada a clientes habituales ... 38

Tabla 9 Tabulación encuesta realizada a clientes habituales ... 38

Tabla 10 Tabulación encuesta realizada a socios ... 38

Tabla 11 Tabulación encuesta realizada a socios ... 39

Tabla 12 Tabulación encuesta realizada a socios ... 39

Tabla 13 Tabulación encuesta realizada a socios ... 39

Tabla 14 Tabulación encuesta realizada a socios ... 40

Tabla 15 Tabulación encuesta realizada a socios ... 40

Tabla 16 Tabulación encuesta realizada a empleados ... 40

Tabla 17 Tabulación encuesta realizada a empleados ... 41

Tabla 18 Cronograma de actividades ... 53

Tabla 19 Solicitud de información ... 54

Tabla 20 Entrega de información ... 55

Tabla 21 Cuestionario de control interno ... 57

Tabla 22 Identificación de riesgos ... 58

Tabla 23 Calificación de probabilidad de ocurrencia ... 59

Tabla 24 Calificación del impacto ... 59

Tabla 25 Evaluación de riesgos ... 60

Tabla 26 Respuesta ante el riesgo ... 61

Tabla 27 Calificación del Riesgo ... 61

Tabla 28 Pruebas sustantivas cuentas por cobrar clientes TSAEJEC S.A ... 63

Tabla 29 Pruebas sustantivas cuentas por cobrar socios TSAEJEC S.A ... 64

Tabla 30 Análisis a cuentas por cobrar - Clientes ... 66

Tabla 31 Análisis a cuentas por cobrar – Socios ... 67

Tabla 32 Hoja de simbología de marcas ... 68

Tabla 33 Programa de trabajo para la planificación del trabajo de procedimientos convenidos ... 69

Tabla 34 Balance General TSAEJEC S.A. ... 105

Tabla 35 Datos para Razones de Liquidez ... 106

Tabla 36 Desarrollo Razones De Liquidez ... 106

Tabla 37 Datos para Razones de endeudamiento ... 107

ÍNDICE DE ANEXOS

ANEXO 1

ANEXO 2

ANEXO 3

ANEXO 4

ANEXO 5

ANEXO 6

ANEXO 7

ANEXO 8

ANEXO 9

CUADRO DE COMPARACIÓN DE SALDOS2013 ABRIL 2013

CARTA DE APROBACIÓN DEL PERFIL DE TESIS

CARTA DE PRESENTACIÓN DE SERVICIOS

CARTA DE RESPUESTA DE LA COMPAÑÍA

FORMATO DE ENTREVISTA A GERENTE

FORMATO DE ENCUESTA A EMPLEADOS

1 INTRODUCCIÓN

Antecedentes de la Investigación.

El objetivo de un trabajo con procedimientos convenidos es el de llevar a cabo procedimientos de una naturaleza de auditoría en lo cual han convenido el auditor, la entidad y una tercera persona apropiada, informando sobre los resultados. Como se proporciona un informe de los resultados de hechos de los procedimientos convenidos, no se expresa ninguna opinión. En su lugar, los representantes de la entidad los evalúan por sí mismo los procedimientos y resultados informados por el auditor y extraen sus propias conclusiones.

La gestión financiera es uno de los principales procesos mediante el cual una empresa puede desarrollar sus actividades con un adecuado manejo y control de recursos económicos; para asegurarse de que los mismos serán suficientes para cubrir los gastos incurridos durante un periodo.

En la compañía TSAEJEC S.A., no se registran antecedentes con el tema Trabajo de Procedimientos convenidos a las Cuentas por Cobrar y Gestión Financiera.

En el Centro de Investigación Científica de la Universidad regional Autónoma de los Andes UNIANDES, existen temas similares al tema planteado, tales como:

Sistema de Auditoría Financiera para la lavandería “Tintex – River” y el Control Financiero, Laica Liliana y Segundo Masabanda, 2011.

Políticas y procedimientos Contables de la compañía de Transportes “Alpayan” Cía. Ltda., Araque Lady y Reyes Dolores, 2011.

2 Planteamiento del problema.

La compañía de taxis en servicio ejecutivo TSAEJEC S. A (Tsa’chilas ejecutivos) inicia sus actividades como tal a partir del año 2009, opera en la Urb. Los Rosales, 4ta etapa, entre las calles Jaime Andrade Marín y Rio Chila, cuentan con 42 unidades que prestan sus servicios a personas naturales y también a varias empresas de la Ciudad.

A través de una entrevista realizada al Gerente de la Compañía de Taxis en servicio Ejecutivo TSAEJEC S.A., se obtuvo información sobre los procedimientos que se llevan a cabo dentro de la misma, y según los resultados se pudo identificar aspectos negativos dentro de la compañía en cuanto al manejo de las cuentas por cobrar, situación de la cual los directivos son conscientes de la problemática existente al respecto, y se encuentran en la necesidad de buscar y recibir propuestas para mejorar sus procedimientos, que hasta la vez les ha ocasionado inconvenientes tanto empresariales como personales, tales aspectos se evidencian a continuación:

Existen aportaciones por cobrar a los socios de la compañía que exceden un tiempo de hasta de 3 años, razón por la cual las cuentas vencidas se van incrementando resultando así, un perjuicio para los demás socios de TSAEJEC S.A.

Entre las cuentas por cobrar también hay facturas entregadas a los clientes pero no se lleva un control de las transferencias por el pago de las mismas, por lo cual no se sabe con exactitud cuál es la antigüedad de los saldos por cobrar.

No se lleva se lleva el registro de un libro bancos, por tal motivo se desconoce el estado actual de la cuenta bancaria de la Compañía.

3

No existen un manual de procedimientos en la empresa, lo que ocasiona ineficiencia en las actividades de los trabajadores.

De no solucionarse los problemas existentes dentro de la Compañía TSAEJEC S.A., estarían corriendo un riesgo a largo plazo de que sus cuentas por cobrar se eleven tanto, al punto de ya no resultar solventes para cubrir con los pagos a los proveedores, y tampoco a las personas que laboran dentro de la misma. De esta manera, la compañía resultaría gravemente afectada ya que podría disponerse la disolución de su Sociedad.

Formulación del problema.

¿De qué manera se mejorará el nivel de toma de decisiones en la Gestión Financiera de la Compañía TSAEJEC S.A.?

Delimitación del problema.

La compañía de taxis en servicio ejecutivo TSAEJEC S. A (Tsa’chilas ejecutivos), está obligada a llevar contabilidad, y se encuentra ubicada en la Urb. Los Rosales, gran parte de sus clientes son empresas que ocupan a diario las unidades con recorridos dentro y fuera de la ciudad, cuenta con 40 socios, su directiva está conformada por el Gerente, Presidente y un comisario, en la Compañía laboran 3 personas como centralistas, cuenta con proveedores de Santo Domingo y también de la ciudad de Quito.

El trabajo de investigación planteado se llevará a cabo durante el segundo semestre del año 2013.

Objeto de Investigación y Campo de Acción.

Objeto de Investigación: Procesos Contables Auditores.

4 Identificación de la Línea de Investigación.

La línea de investigación a emplearse es la Auditoría.

Objetivo General.

Realizar un Trabajo de Procedimientos convenidos a las Cuentas por Cobrar para mejorar la Gestión Financiera en la Compañía TSAEJEC S. A de Santo Domingo de los Tsa’chilas.

Objetivos Específicos.

Fundamentar Científicamente en bibliografía correspondiente a los Procesos Contables Auditores, Procedimientos Convenidos y Gestión Financiera.

Diagnosticar la situación de la gestión Financiera de TSAEJEC S.A.

Elaborar la Propuesta del trabajo de procedimientos convenidos a las Cuentas por cobrar de la Compañía.

Idea a Defender.

Con el desarrollo de un Trabajo de Procedimientos convenidos a las cuentas por cobrar enfocado en un ambiente de control propicio, una eficiente evaluación de riesgo, con actividades de control planificadas, una adecuada información y comunicación y un sólido monitoreo se mejorará la Gestión Financiera en la Compañía TSAEJEC S.A.

Justificación del Tema.

5

Además, la presente tesis investigativa aportara beneficios económicos superiores frente a los costos monetarios de la realización del presente trabajo, los cuales serán cubiertos en su totalidad por el investigador, cabe mencionar que con el trabajo de procedimientos convenidos a desarrollar se espera que sus resultados permitan a los representantes de la empresa extraer sus propias conclusiones, que den una posible solución a la problemática planteada dentro le Compañía.

Finalmente la elaboración del presente trabajo, permitirá la obtención del Título de Ingeniera en Contabilidad superior, Auditoría y Finanzas C.P.A.

Metodología investigativa a emplear.

Se aplicará una modalidad Cuantitativa y Cualitativa, cualitativa por las características particulares del proceso de Trabajos convenidos a aplicar, y cuantitativa porque se va a hacer referencia a cantidades que forman parte de las cuentas por cobrar que se va a revisar, y para efectos de la propuesta realizada se dará mayor énfasis a lo cuantitativo.

El método a utilizar en la presente investigación será el Inductivo-Deductivo que es un procesos analítico-sintético que nos lleva de lo particular a lo general y de una parte a un todo, este se complementa con lo deductivo que es un tipo de razonamiento que nos lleva de lo general a lo particular de lo complejo a lo simple, es lo contrario del método inductivo, entonces diríamos que su proceso es sintético analítico. Para llevar a cabo la metodología planteada serán la entrevista que es una recopilación verbal sobre un tema de interés para el entrevistador. La encuesta es una compilación de opiniones por medio de cuestionarios elaborado previamente por el investigador para conocer el criterio y opiniones de los encuestados, y finalmente la observación directa, es la inspección que se hace directamente a un fenómeno dentro del medio en que se presenta.

Resumen de la estructura de la tesis.

6

Introducción: Se detallará características importantes del problema a estudiar como los antecedentes, su delimitación, la línea de investigación que se va a emplear y los objetivos que se espera alcanzar con la propuesta realizada.

Capítulo I: En este, se fundamenta científicamente, mediante el uso de bibliografía correspondiente a los Procesos Contables Auditores, Procedimientos Convenidos y Gestión Financiera. Así, como también la fundamentación de su metodología y la idea a defender. Capítulo II: En el marco metodológico, se desarrolla el trabajo investigativo basándose en los métodos, las técnicas e instrumentos a utilizar, además se buscará evidenciar estadísticamente el problema.

Capítulo III: El desarrollo de la propuesta, justificándola en el resultado de la investigación realizada, y la validación de la misma.

Elementos de novedad, aporte teórico y significación práctica.

El proyecto realizado servirá como modelo en otras empresas en caso de que se genere una problemática similar a la mencionada, ya que mediante la revisión del trabajo podrán determinar falencias o debilidades que estarían surgiendo de las actividades que llevan a cabo. El costo del proyecto será económico en relación a los problemas identificados dentro de la Compañía.

A través del desarrollo del trabajo de procedimientos convenidos se espera que los resultados, permitan a los representantes de la empresa extraer sus propias conclusiones, que den una posible solución a la problemática planteada dentro le Compañía.

7 CAPÍTULO I

1. MARCO TEÓRICO

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

La compañía de taxis en servicio ejecutivo TSAEJEC S. A desde su creación hasta la actualidad no registra antecedentes con el tema Trabajo de Procedimientos convenidos a las Cuentas por Cobrar y Gestión Financiera, los directivos son conscientes de la problemática existente al respecto, y se encuentran en la necesidad de buscar y recibir propuestas para mejorar sus procedimientos, que hasta la vez les ha ocasionado inconvenientes tanto empresariales como personales

La presente tesis pretende realizar un estudio fundamentado científicamente en Bibliografía, que sustente los resultados para una mejor toma de decisiones en la compañía.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1. Contabilidad.

“Para lo que a la empresa le interesa, la contabilidad es una técnica que sirve para presentar de forma sintética lo que ocurre en la empresa, es decir, de forma resumida, fácil de ver y comprender a primera vista. Por eso se ha dicho, con razón, que la contabilidad es un sistema de información, un mecanismo o técnica que permite recoger una información abundante, desordenada y a veces redundante, que llega de forma inesperada o frecuente a la empresa. Acto seguido, este mecanismo o sistema procede a cuantificar, clasificar y temporizar toda esa información, digamos en bruto, y elabora una información sistematizada y fiable.” (Galindo, 2009, pág. 10)

8

Se puede definir a la Contabilidad como el proceso que ayuda a recopilar, clasificar y registrar, de una forma ordenada las operaciones mercantiles realizadas por una empresa, con el fin de producir informes que, analizados e interpretados, permitan planear, controlar y tomar decisiones sobre la actividad de la empresa.

1.2.1.1. Importancia.

“La contabilidad surge como respuesta a la necesidad de llevar un control financiero de la empresa, pues proporciona suficiente material informativo sobre su desenvolvimiento económico y financiero, lo que permite tomar decisiones que llevan a un manejo óptimo del negocio.” (Altahona, 2009, pág. 14)

“La contabilidad muestra dónde y cómo se han utilizado los recursos de la empresa, evalúa el desempeño e implicaciones financieras al momento de escoger un plan en vez de otro. Y por último ayuda a predecir los efectos futuros de las decisiones y a dirigir la atención tanto hacia los problemas, imperfecciones e ineficiencias actuales, como hacia las oportunidades futuras.” (Zapata, 2002, pág. 14)

Es importante porque permite la obtención de información a través de la cual se puede conocer la situación económica de una empresa, siempre y cuando la información que se recibe para llevar la contabilidad venga de alguien a quien se le ha designado la responsabilidad de manejar todo aspecto contable de una entidad, además una contabilidad clara desarrollada con los procedimientos de contabilidad generalmente aceptados ayuda a una mejor toma de decisiones de parte de los directivos de una empresa.

9 Tabla 1 Clasificación de la Contabilidad

Clasificación de la Contabilidad

Privada

Se ocupa del registro de transacciones y preparación de Estados Financieros de empresas particulares.

Comercial

Registra las operaciones de empresas dedicadas a la compra y venta de mercancías, sin ningún proceso adicional de transformación de éstas.

Gubernamental

Se ocupa del registro de información del Estado o de las instituciones y diferentes organismos estatales.

De costos

Registra las operaciones de empresas dedicadas a la fabricación o elaboración de productos mediante la transformación de materias primas, permitiendo determinar los costos unitarios de producción o explotación.

Bancaria

Se utiliza en las entidades financieras, bancos,

cooperativas, y todas las entidades controladas por la Superintendencia de Bancos.

Servicios

Registra las operaciones de empresas dedicadas a la venta y prestación de servicios, o a la venta de capacidad profesional. En este grupo se tienen: entidades bancarias, instituciones educativas, hospitales, clínicas.

Agrícola

Aquella que registra las operaciones de empresas dedicadas a las actividades de agricultura o ganadería Fuente: MOLINA Daniela, et.al. Análisis de la estructura conceptual del modelo internacional de contabilidad Sector público.

10 1.2.2. La Auditoría.

“La auditoría utiliza la contabilidad como el vehículo más idóneo para realizar la revisión de la empresa. Sin embargo, la visión de la auditoría debe dar la visión de la empresa en su conjunto. Por lo que sacar el máximo provecho de la información real y existente es uno de los objetivos prioritarios de esta materia. Así pues, el criterio contable o financiero para la evaluación del potencial de una empresa es insuficiente. La auditoría está orientada a presentar un juicio completo de la empresa, lo que abarcaría, además del aspecto contable y financiero, la forma de dirigir la empresa, la capacidad para crear y lanzar nuevos productos, así como la implantación actual y futura en los mercados.” (Gomez, Edicion electronica)

“Significa verificar que la información financiera, administrativa y operacional de una entidad es confiable, veraz y oportuna; en otras palabras, es revisar que los hechos, fenómenos y operaciones se den en la forma en que fueron planeados, que las políticas y lineamientos se hayan observado y respetado, que se cumple con las obligaciones fiscales, jurídicas y reglamentos en general.” (Santillana, 2004, pág. 2)

La auditoría en general es la revisión de determinados procesos que lleva a cabo una empresa, con la finalidad de conocer la veracidad de lo informado por las personas que están a cargo de ejercer actividades importantes dentro de la entidad. En el caso de la Auditoria Financiera, se la realiza con el propósito de determinar la razonabilidad de los estados Financieros presentados durante un periodo.

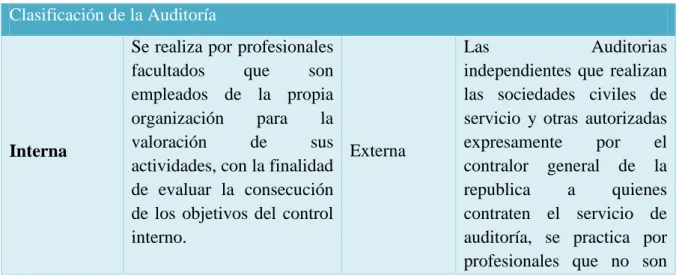

Tabla 2 Clasificación de la Auditoría

Clasificación de la Auditoría

Interna

Se realiza por profesionales facultados que son empleados de la propia organización para la valoración de sus actividades, con la finalidad de evaluar la consecución de los objetivos del control interno.

Externa

Las Auditorias

11

empleados de las organizaciones que se auditan.

De Gestión

Es el examen y

evaluación de la gestión de un órgano, para establecer el grado de economía, eficiencia y eficacia, calidad e impacto de su

desempeño en la

planificación, control y uso de los recursos y en la

conservación y

preservación del medio ambiente, así como para comprobar la observancia de las disposiciones que le son aplicables.

Financiera

Consiste en el examen y evaluación de los documentos, operaciones, registros y estados financieros de la entidad para determinar si estos reflejan razonablemente, su situación financiera y los resultados de sus operaciones.

Forense

Trata la investigación y

verificación de

información, operaciones, actividades, y otras para reunir y presentar el soporte técnico que sustente presuntos hechos delictivos

y de corrupción

administrativas.

Fiscal

Es el examen de las operaciones a las que están obligadas las personas jurídicas o naturales con obligaciones al fisco, tributarias o no, con el objeto de determinar si se realizan en la cuantía que corresponda, dentro de los

plazos y formas

establecidas y proceder conforme a derecho.

Informática

Consiste en el examen de

las políticas y

procedimientos de los recursos informáticos, así como la confiabilidad y valides de la información, la efectividad de los controles, aplicaciones, sistemas de redes, y otros vinculados a la actividad informática.

Ambiental

Es el proceso para verificar el uso, administración, protección, preservación del medio ambiente y los recursos naturales, con el objetivo de evaluar el cumplimiento de las normas y principios que rigen su control.

Consiste en el análisis de temas específicos en las

12 De

cumplimiento

entidades, actividades de interés nacional o territorial, programas, proyectos y otros asuntos.

Especial

cumplimiento de las

disposiciones y

procedimientos

inherentes a la actividad sujeta a revisión, vinculando la eficacia de las normas en relación con los objetivos y metas de la entidad.

Fuente: Reglamento de la Ley 107/09 de la Contraloría General de la República de Cuba Elaborado por: Cinthya Orrala

1.2.3. Cuentas por Cobrar

“Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamiento de préstamos o cualquier otro concepto similar. Son derechos que tiene una entidad para exigir que le paguen lo que le deben, por la prestación de un servicio o por la venta de mercancías, a través de un documento emitido en una fecha determinada.” (Romero, 2009, pág. 28)

“Las cuentas por cobrar incluyen no solo las reclamaciones contra los clientes provenientes de la venta de bienes o servicios, sino también de préstamos a funcionarios o empleados, préstamos a subsidiarias, reclamaciones contra otras compañías, reclamación de reembolso de impuestos y anticipos a proveedores.” (Whittington, 2005, pág. 95)

Se entiende por cuentas por cobrar, al conjunto de rubros por la prestación de un servicio o la venta de un artículo que constan en un documento y no han sido cancelados, de los cuales nace el derecho de una entidad de exigir que tales rubros sean cancelados en el tiempo que la misma establezca. Se sustenta este procedimiento en la NIC 39.

1.2.3.1. Importancia

13

“El nivel de las cuentas por cobrar de una empresa está determinado por el volumen de sus ventas y por el período promedio entre el momento en el que se hace una venta y el momento en que se cobra el efectivo correspondiente a dicha venta, o el período promedio de cobranza. El período promedio de cobranza, a la vez, depende en parte de las condiciones económicas y en parte de un conjunto de factores que son controlables por la empresa.” (Vanhorn, 2002, pág. 51)

La importancia de las cuentas por cobrar, se centra principalmente en qué, de alguna manera es cierta cantidad de dinero que está reservada a manera de rubros por cobrar a cierto plazo. No obstante, dicho plazo no debería salirse del control; ya que, pueden convertirse en cuentas incobrables, aspecto que podría ocasionar un gran perjuicio en el caso de que estas cuentas sean mayores al efectivo o cualesquier otra cuenta representativa para una entidad, dependiendo de la actividad a la que se dedique.

1.2.3.2. Clasificación

“Las cuentas por cobrar pueden clasificarse de acuerdo a su exigibilidad y a su origen.

Considerando su exigibilidad, las cuentas por cobrar deben ser clasificadas:

a corto ;y,

a largo plazo.

Se consideran como cuentas por cobrar a corto plazo, aquellas con vencimiento a un plazo no mayor de un año posterior a la fecha del balance. Las cuentas por cobrar a corto plazo deben presentarse en el Balance de Situación General como activo corriente. Las cuentas con vencimiento más de un año deben presentarse en el activo no corriente.

Considerando su origen, las cuentas por cobrar se pueden presentar en los siguientes grupos:

Comerciales

14

No Comerciales

Cuando se otorgan anticipos a funcionarios o empleados, o personas ajenas a la entidad.

Las cuentas por cobrar pueden ser clasificadas como:

De exigencia inmediata a corto plazo.

Aquellas cuya disponibilidad es inmediata dentro de un plazo no mayor de un año.

A largo plazo.

Su disponibilidad es a más de un año.

Las cuentas por cobrar a corto plazo, deben presentarse en el balance general como activo circulante y las cuentas por cobrar a largo plazo deben presentarse fuera del activo circulante.

Según los principios de contabilidad pueden sub. / clasificarse de acuerdo a su origen en dos grupos que son:

A cargo de Clientes; y,

A cargo de Otros Deudores.” (Romero, 2009, pág. 51)

1.2.3.3. Índices Financieros (Cuentas por cobrar)

“Los principales indicadores que pueden aplicarse a los estados financieros, para determinar la garantía, solvencia y rentabilidad, son los siguientes:

Índice de endeudamiento

Índice de apalancamiento financiero

Liquidez de las cuentas por cobrar

15 Índice de solvencia

Índice de liquidez” (Montaño, 2010, pág. 33)

1.2.4. NEA N°. 30 Trabajos para realizar Procedimientos convenidos respecto de información financiera

1.2.4.1. Propósito

“El propósito de esta Norma Ecuatoriana de Auditoría (NEA) es establecer normas y proporcionar lineamientos sobre las responsabilidades profesionales del auditor cuando se efectúa un trabajo para realizar procedimientos convenidos respecto de información financiera, y sobre la forma y contenido del informe que el auditor emite en conexión con dicho trabajo.

Esta NEA está dirigida a trabajos respecto de información financiera. Sin embargo, puede proporcionar lineamientos útiles para trabajos respecto de información no financiera, siempre que el auditor tenga conocimiento adecuado del asunto en cuestión y existan criterios razonables en los cuales basar los resultados. Esta NEA debe leerse conjuntamente con el Marco Conceptual de las Normas Ecuatorianas de Auditoría y Servicios Relacionados. Los lineamientos en otras NEA pueden ser útiles al auditor al aplicar esta NEA.

Un trabajo para realizar procedimientos convenidos puede implicar que el auditor efectúe ciertos procedimientos con respecto a partidas individuales de datos financieros (por ejemplo, cuentas por pagar, cuentas por cobrar, compras a partes relacionadas y ventas y utilidades de un segmento de una entidad), un estado financiero (por ejemplo, un balance general) o hasta todo un conjunto de estados financieros.” (Instituto de Investigaciones Contables de la Federacion Nacional del Ecuador, 2010)

1.2.4.2. Objetivo

16

y cualesquiera terceras partes apropiadas, y que informe sobre los resultados, como el auditor simplemente proporciona un informe de los resultados de hechos de los procedimientos convenidos, no se expresa ninguna opinión. En su lugar, los usuarios del informe evalúan por si mismos los procedimientos y resultados informados por el auditor y extraen sus propias conclusiones del trabajo del auditor.

El informe está restringido a aquellas partes que han convenido en que los procedimientos se realicen, ya que otros, no enterados de las razones para los procedimientos, pueden interpretar mal los resultados.” (Instituto de Investigaciones Contables de la Federacion Nacional del Ecuador, 2010)

1.2.4.3. Principios

“El auditor deberá cumplir con el "Código de Ética para Contadores Profesionales" emitido por la Federación Internacional de Contadores (IFAC). Los principios éticos que gobiernan las responsabilidades profesionales del auditor para este tipo de trabajo son:

Integridad;

Objetividad;

Competencia profesional y debido cuidado;

Confidencialidad;

Conducta profesional; y

Estándares técnicos.

Delimitación de términos de trabajo

17 1.2.4.4. Planificación

“El auditor deberá planificar el trabajo de modo que se efectúe un trabajo efectivo.” (Instituto de Investigaciones Contables de la Federacion Nacional del Ecuador, 2010)

1.2.4.5. Tipos de planes

“Planes estratégicos

Son planes que se aplican a toda la empresa. Su función consiste en regir la obtención, uso y disposición de los medios necesarios para alcanzar los objetivos generales de la organización. Estos planes son a medio o largo plazo.

Planes tácticos

Se refiere al modo en que se puede desarrollar una estrategia en un periodo de tiempo determinado.

Planes según el plazo

- Planes a largo plazo, son aquellos en los que el objetivo se cumplirá más allá de los tres años.

- Planes a medio plazo, son aquellos en los que el objetivo se cumplirá entre uno y tres años.

- Planes a corto plazo, son aquellos en los que los objetivos han de cumplirse como máximo en un año.

Planes funcionales

Son aquellas que se elaboran en las áreas responsables de las funciones más importantes de la empresa (producción y ventas)

Planes operativos

18

Programas

Son planes que determinan cual es la secuencia de acciones que se van a emprender para satisfacer un objeto concreto.

Proyectos

Se realizan para actividades complejas que tienen un fin en sí mismas y afectan a diversas áreas funcionales de la empresa.

Presupuestos

Planes que se refieren a la definición de los recursos económicos y financieros en un periodo y modo en que estos se asignan.” (Instituto de Investigaciones Contables de la Federacion Nacional del Ecuador, 2010)

1.2.4.6. Documentación

“El auditor deberá documentar los asuntos que son importantes para proporcionar evidencia para sustentar el informe de resultados de hechos, y la evidencia de que el trabajo fue efectuado de acuerdo con esta Norma Ecuatoriana de Auditoría y los términos del trabajo.” (Instituto de Investigaciones Contables de la Federacion Nacional del Ecuador, 2010)

1.2.4.7. Procedimientos y evidencias

“El auditor deberá efectuar los procedimientos convenidos y usar la evidencia obtenida como la base para el informe de resultados de hechos.

Los procedimientos aplicados en un trabajo para realizar procedimientos convenidos pueden incluir:

Investigación y análisis.

19 Observación.

Inspección.

Obtener confirmaciones.” (Instituto de Investigaciones Contables de la Federacion Nacional del Ecuador, 2010)

1.2.4.8. Informes

“El informe sobre un trabajo con procedimientos convenidos necesita describir el propósito y los procedimientos convenidos del trabajo con suficiente detalle para permitir al lector comprender la naturaleza y el grado del trabajo efectuado.

El informe de resultados de hechos debería contener:

(a) un título;

(b) un destinatario (ordinariamente el cliente que contrató al auditor para realizar los procedimientos convenidos);

(c) identificación de información específica financiera o no financiera a la que se han aplicado los procedimientos convenidos;

(d) una declaración de que los procedimientos realizados fueron los convenidos con el beneficiario;

(e) una declaración de que el trabajo fue efectuado de acuerdo con la Norma Ecuatoriana de Auditoría aplicable a trabajos con procedimientos convenidos, o con normas o prácticas nacionales relevantes;

(f) cuando sea relevante, una declaración de que el auditor no es independiente de la entidad;

(g) identificación del propósito para el que fueron realizados los procedimientos convenidos;

(h) una lista de los procedimientos específicos realizados;

(i) una descripción de los resultados de hechos del auditor incluyendo suficientes detalles de errores y excepciones encontrados;

(j) una declaración de que los procedimientos efectuados no constituyen ni una auditoría ni una revisión y, como tal, no se expresa ninguna opinión;

20

una auditoría o una revisión, otros asuntos podrían haber salido a la luz que hubieran sido informados;

(l) una declaración de que el informe está restringido a aquellas partes que han convenido en que los procedimientos se realicen;

(m) una declaración (cuando sea aplicable) de que el informe se refiere sólo a los elementos, cuentas, partidas o información financiera y no financiera especificados y que no se extiende hasta los estados financieros de la entidad tomados en conjunto;

(n) la fecha del informe; (o) la dirección del auditor; y

(p) la firma del auditor.” (Instituto de Investigaciones Contables de la Federacion Nacional del Ecuador, 2010)

1.2.5. Administración Financiera

“La administración financiera se refiere a la adquisición, el financiamiento y la administración de activos, con algún propósito generalmente. Entonces, la función de los administradores financieros en lo tocante a la toma de decisiones se puede dividir en tres áreas principales: las decisiones de inversión, las de financiamiento y las de administración de los activos”. (Vanhorn, 2002, pág. 96)

21 Decisiones de Inversión

Decisiones de Financiamiento

Decisiones de administración de activos. (Gitman, Principios de Administracion Financiera, 2003, pág. 39)

1.2.5.1. Importancia

“La importancia de la función de las finanzas administrativas depende del tamaño de la empresa. En pequeñas empresas, el departamento de contabilidad realiza por lo general la función de finanzas. A medida que una empresa crece, la función de finanzas evoluciona comúnmente en un departamento independiente relacionado directamente con el presidente de la empresa o a través del vicepresidente de finanzas.” (Gitman, Principios de Administracion Financiera, 2003, pág. 42)

“El administrador financiero contribuye a generar riqueza en la empresa, a la vitalidad y al crecimiento de la economía en general.” (Garcia A. , 2010)

La Administración Financiera es de gran importancia en las empresas, ya que está involucrada y contribuye con la economía y administración de los recursos financieros, por ende está ligada con todos los aspectos en general de una entidad.

1.2.5.2. Funciones de la Administración Financiera

22

de su posición competitiva. Por consiguiente, muchos altos directivos proceden del área financiera.” (Gitman, Principios de Administracion Financiera, 2003, pág. 51)

“Independientemente de que su carrera profesional lo lleve hacia procesos de manufactura, marketing, finanzas o contabilidad, es importante que usted comprenda el rol que desempeñan los administradores financieros en las operaciones de las firmas. En la parte superior de una de las tres áreas funcionales más importantes, el vicepresidente de finanzas o director de finanzas por lo general rinde cuentas directamente al presidente o director general. En las grandes corporaciones, las operaciones financieras de las que se encarga el Director Financiero se dividirán en dos áreas, encabezadas por un tesorero y un contralor, respectivamente.” (Vanhorn, 2002, pág. 102)

Las finanzas administrativas, se tratan de que el administrador financiero lleve un control eficaz y eficiente de los recursos con los que cuenta la empresa; ya sea esta, pública o privada, los administradores se encargan principalmente de cumplir con estrategias que permitan a las compañías el crecimiento y mejoramiento frente a su competencia en el mercado.

1.2.5.3. Decisiones de Administración Financiera

1.2.5.3.1. “Decisiones de inversión

La decisión de inversión es la más importante de las tres decisiones principales de las firmas cuando se trata de crear valor. Comienza con la determinación del total de activos que necesitan poseer las empresas. Imagínese por un momento el balance general: los pasivos y el capital (Los recursos propios aparecen a la derecha, y los activos, a la izquierda, Los administradores financieros necesitan determinar los montos en dólares que aparecen sobre las líneas dobles a la izquierda del balance general, es decir, el tamaño de las firmas. Aunque se conozca esta cifra, aun habrá que decidir la composición de los activos.

1.2.5.3.2. Decisiones de financiamiento

23

general. Si analiza la mezcla de financiamiento de las empresas en distintas industrias, observara marcadas diferencias. Algunas firmas tienen deudas relativamente fuertes, mientras que otras no están casi endeudadas.

1.2.5.3.3. Decisiones de administración de activos

La tercera decisión importante de las firmas es la de administración de activos. Cuando se adquieren activos y se obtiene el financiamiento adecuado, también es necesario administrarlos con eficiencia. Los administradores financieros tienen distintos grados de responsabilidad operativa sobre los activos existentes. Esta responsabilidad los obliga a preocuparse más por el manejo de activos circulantes que por el de activos fijos. Una parte importante de la responsabilidad en lo que se refiere al manejo de activos fijos recaería en los administradores operativos que recurren a este tipo de activos.” (Vanhorn, 2002, pág. 118)

1.2.5.4. Razones e indicadores financieros

Razones e indicadores financieros.

Según Marcial Córdoba manifiesta que:

Para evaluar las condiciones financieras y el desempeño de una organización, el analista financiero necesita ciertos patrones. El patrón utilizado con frecuencia es una razón, o índice, que relaciona dos piezas de información financiera entre sí. El análisis y la interpretación de las diversas razones deben proporcionar a los analistas una mejor compresión de la situación financiera y el desempeño de la organización que la que obtendrían solo con el análisis de la situación financiera.

A continuación se establecen las siguientes razones financieras según Marcial Córdoba.

1.2.5.4.1. Razones de liquidez.

24

información interna sobre la solvencia actual de la organización y su capacidad de permanecer solvente en caso que se presenten adversidades.

Las razones de liquidez se dividen en:

Razón Circulante: Indica el grado en el cual los pasivos circulantes quedan cubiertos por los activos circulantes, se espera que se conviertan en efectivo en el futuro cercano.

Razón Circulante=Activos circulantes Pasivos Circulantes=$

Prueba del ácido.

Prueba del ácido=Activos circulantes-Inventarios Pasivos Circulantes =$

Liquidez de las cuentas por cobrar: Se relaciona cuando se sospecha que exista desequilibrio o problemas en diversos componentes del activo circulante, por ende en analista financiero examinará por separado para evaluar la liquidez.

Liquidez de cuentas por cobrar=Cuentas por cobrar*Días del año Ventas anuales a crédito =días

Liquidez de los inventarios: La razón de rotación de inventarios se puede calcular como un indicador de la liquidez de inventarios.

Liquidez de los inventarios=Costo de la mercadería vendida Inventario Promedio =$

Duración de las cuentas por pagar: Esta medida combinada con la menos exacta rotación de las cuentas por pagar (compras anuales divididas entre las cuentas por pagar), permite analizar las cuentas por cobrar, por ende la edad promedio de las cuentas por pagar se reflejan en la siguiente formula.

Duración de las cuentas por pagar=Cuestas por pagar*Días del año

Compras =días

1.2.5.4.2. Índice de Endeudamiento.

25

a. Verificar las razones de balance general para determinar la medida en que se han utilizado los fondos solicitados en préstamo para financiar los activos.

b. Revisar las razones del estado de resultados para determinar el número de veces que los cargos fijos quedan cubiertos por las utilidades en operación”.

Índice de Solvencia: Señala el valor de los bienes que en un momento dado pueden servir de garantía del valor de un peso de crédito a corto plazo.

Solvencia= Activos circulantes Pasivos a corto plazo=$

Índice de endeudamiento: Mide la participación de los propietarios y terceros en la financiación de la inversión, permite así evaluar la estructura de capital, poniendo de relieve el grado de dependencia a la financiación externa y el aporte de los propietarios para cubrir el riesgo empresarial.

Índice de Endeudamiento= Pasivo

Patrimonio Neto=veces

Razón de endeudamiento: Mide el porcentaje de fondos proporcionado por los acreedores.

Razón de Endeudamiento= Deuda total

Activos totales*100%=%

1.2.5.4.3. Razones de Rentabilidad.

La rentabilidad es el resultado neto de varias políticas y decisiones. Muestra los efectos combinados de la liquidez, de la administración de activos y de las deudas sobre los resultados en operación.

26

Margen de utilidad sobre ventas=Ingreso neto disponible para los accionistas c.

Ventas *100%=%

Generación básica de utilidades: Muestra el potencial básico de generación de utilidades de los activos antes de impuestos y del apalancamiento.

Generación básica de utilidades=Utilidades antes de interes e impuestos

Activos Totales *100%=%

Rentabilidad con relación a las ventas: Esta razón expresa la utilidad de la organización con relación a las ventas después de reducir el costo de producir mercaderías vendidas. Señala la eficiencia de las operaciones y como se fijaron los precios a los productos.

Rentabilidad con relación a las ventas=Ventas-Costo de mercadería vendida

Ventas *100%=%

Margen de utilidad neta: Indica la eficiencia relativa de la organización después de tomar en cuenta todos los gastos y el impuesto sobre la renta, pero no los cargos extraordinarios.

Margen de utilidad neta=Utilidad neta después de impuestos

Ventas *100%=%

1.2.5.4.4. Razones de administración de los activos

Miden la efectividad con que la empresa está administrando sus activos. Permite identificar si se requiere solicitar préstamos o capital de otras fuentes para adquirir activos.

Rotación de Inventarios: Señala la eficiencia del manejo de los inventarios y la capacidad del negocio de producir utilidades. Cuanto mayor sea la rotación, mayor será la eficiencia administrativa.

Rotación de Inventarios=Costo de lo Vendido

27

Período promedio de Cobranza: “Evalúa las cuentas por cobrar, determinando el número de días de venta que se encuentran incluidos en las cuentas por cobrar y representan el plazo de tiempo promedio que una empresa opera para recibir efectivo después de la venta.

Período Promedio de Cobranza = Cuentas por cobrar

Promedio de ventas por día=días

Rotación de activos fijos: Mide la efectividad con que la empresa usa su planta y su equipo, es la razón de las ventas a los activos fijos netos.

Rotación de activos fijos = Ventas

Activos fijos netos=veces

Rotación de los activos totales: Mide la rotación de todos los activos de la empresa.

Razón de Rotación de activos Totales = Ventas

Activos Totales=$

Según Montaño Agustín, los principales indicadores que deben aplicarse a los estados financieros para determinar la garantía, solvencia y rentabilidad son los siguientes considerando solo aquellos que no se reflejan anteriormente.

Antigüedad de las cuentas por pagar: Proporciona una idea del tiempo promedio que toma el solicitante para pagar sus adeudos a corto plazo.

Plazo medio=Cuentas por pagar*360 Compras anuales =días

Rotación de los inventarios.

Capital de trabajo: Representa el valor de la inversión hecha exclusivamente por los socios de la empresa en los costos de operación.

28

Independencia económica: Muestra la proporción de la inversión liberada de compromisos para garantizar pasivos en general.

Independencia Económica=Activo-Pasivo Activo =$

Capital circulante: Señala la cantidad que el cliente necesita invertir para la operación básica de su empresa por cada dólar vendido.

Capital circulante=Activo circulante Ventas anuales =$

Relación de los créditos activos y pasivos: Da a conocer el porcentaje de financiamiento de las cuentas por cobrar con el financiamiento dado por los proveedores y acreedores en general.

Financiamiento=Cuentas por pagar a corto plazo

Clientes =%

Índice de solvencia.

Índice de liquidez.

Rotación de las ventas: Da a conocer la cantidad que el solicitante puede vender con cada dólar dado a crédito a sus clientes.

Rotación de Ventas=Ventas totales Clientes =$

1.2.5.5. Limitaciones de las razones financieras.

29

juicios de buena o mala, las organizaciones pueden tener razones que se vean bien y otras no, lo cual no significa que estén haciendo las cosas mal.

1.2.5.5.1. Problemas potenciales en el análisis de razones.

“Difícil desarrollar un conjunto de promedios de la industria.

Las empresas desean ser mejores que el promedio.

Distorsión por la inflación.

Factores estacionales o cíclicos.

Técnicas de maquillaje.

Prácticas contables de diferente manera.

Razón financiera buena o mala.

Efectos netos de conjunto de razones”. (Cordoba, 2007, págs. 75,76,77,78,79,8081,82,83)

1.2.5.6. Planeación

“La planeación es un proceso que comienza por fijar objetivos, define estrategias, políticas y planes detallados para alcanzarlos, establece una organización para la instrumentación de las decisiones e incluye una revisión del desempeño y mecanismos de retroalimentación para el inicio de un nuevo ciclo de planeación”. (Garcia A. , 2010)

“Función de la administración en la que se definen las metas, se fijan las estrategias para alcanzarlas, y se trazan planes para integrar y coordinar las actividades”. (Robbins, 2005, pág. 77)

30

metas o los objetivos establecidos en el desarrollo de una actividad, cualquiera que esta sea, ya que podría darse una probable falta o exceso de dinero.

1.2.5.7. Proceso Financiero

“Las Finanzas se define como el arte y la ciencia de administrar dinero. Se relacionan con el proceso, las instituciones, los mercados y los instrumentos que participan en la transferencia de dinero entre personas, empresas y gobiernos.” (Gitman, Administracion Financiera, 2000, pág. 59)

“Como parte de la economía las finanzas se preocupan en dar énfasis y llevar a la práctica los conceptos económicos teóricos. Para llegar al campo financiero debe partirse de la macroeconomía y de la microeconomía.” (Chiriboga, 2008)

31 CAPÍTULO II

1. 11

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la empresa y contexto institucional.

SERVICAR fue el nombre con el que inicio la compañía de taxis por 3 años, que se dedicaba al transporte de encomiendas, alquiler de taxis y camionetas, funcionando desde la urb. Las guaduas; asumiendo la gerencia desde ese entonces, el Sr. Marlon Gallardo Castillo; hoy en día, labora como compañía de taxis en servicio ejecutivo TSAEJEC S. A (Tsa’chilas ejecutivos) que inicia sus actividades como tal a partir del año 2009, opera en la Urb. Los Rosales, 4ta etapa, entre las calles Jaime Andrade Marín y Rio Chila, cuentan con 42 unidades que prestan sus servicios a personas naturales y también a varias empresas de la Ciudad.

Grafico # 1 Estructura Organizacional de la compañía TSAEJEC S.A.

Fuente: Compañía TSAEJEC S.A

Elaborado por: Cinthya Orrala

JUNTA GENERAL DE SOCIOS

Asistente

Contable Centralista 1 Centralista 2

GERENTE Contador

PRESIDENTE

32 2.2. Procedimiento metodológico.

2.2.1. Metodología de la Investigación.

En el proceso investigativo se ha aplicado la modalidad de investigación Cuantitativa-Cualitativa, con énfasis en el aspecto cuantitativo por que el problema se centra en mejorar la gestión financiera y se va a realizar la recolección y el análisis de datos que forman parte de las cuentas por cobrar que se va a revisar; para esto, se toma como referencia las opiniones de directivos, socios, empleados y clientes de la compañía de Taxis en servicio ejecutivo TSAEJEC S.A., los cuales han sido consultados mediante encuestas y entrevistas según ha correspondido, y se expresan en números y porcentajes para ser analizados e interpretados.

Es decir, los elementos a investigar son respecto a las cuentas por cobrar, razón por la cual, tienen carácter cuantitativo, la investigación cualitativa es importante también durante el proceso investigativo por las características particulares del proceso de Trabajos convenidos a aplicar.

2.2.2. Tipo de investigación.

2.2.2.1. De campo

La investigación de campo se aplicará a través de la recolección de información de directivos, socios, empleados y clientes de la compañía de Taxis en servicio ejecutivo TSAEJEC S.A., con la finalidad de determinar los factores que han venido incidiendo en el incremento de las cuentas por cobrar y decaimiento de la gestión financiera, los datos han sido recogidos dentro de la compañía.

2.2.2.2. Descriptiva

33

servicios, el grado de satisfacción en cuanto al servicio que reciben y su situación de cuentas con TSAEJEC S.A.

2.2.2.3. Experimental

La investigación explicativa estará aplicada porque se buscara el porqué de los hechos mediante causas que ocasionan un efecto positivo o negativo dentro de la compañía, en cuanto a las cuentas por cobrar y el mejoramiento de la gestión financiera. Se identificará el porqué de la situación actual en la que se encuentra la compañía con los clientes y sus cuentas.

2.2.2.4. Bibliográfica – Documental

La investigación es bibliográfica porque ha permitido Fundamentar Científicamente lo escrito por varios autores acerca de los procesos contables auditores, los procedimientos convenidos y la Gestión Financiera, que corresponde al marco teórico de la investigación.

2.3. Métodos, técnicas e instrumentos de investigación.

2.3.1. Métodos

2.3.1.1. Método Inductivo – Deductivo

El método inductivo nos permitirá indagar en cuanto a las cuentas pendientes de cobro de la compañía, para conseguir el objetivo principal de la presente investigación, que es el mejoramiento de la gestión financiera.

34 2.3.1.2. Método Analítico – Sintético

Se trata de volver a integrar las partes de todo, en el análisis se desintegra cada parte del problema para poder describir, enumera, y aun mas, explicar las causa de lo que constituye el todo de la investigación. Mediante este método se procederá a analizar la información recopilada para concretar las causas que generan un aumento de cuentas por cobrar y sus efectos para la gestión financiera en la compañía de taxis en servicio ejecutivo TSAEJEC S.A.

2.3.2. Técnicas

2.3.2.1. Encuestas

Para la investigación del problema, se utilizó 3 cuestionarios, el uno dirigido a los 9 clientes habituales de la compañía y el otro a los 36 socios de TSAEJEC S.A., y por ultimo uno dirigido a las 2 personas que laboran como centralistas, con el fin de determinar las causas que producen que las cuentas por cobrar vallan en crecimiento con el pasar del tiempo, y el problema con la gestión de pago y cobro por parte de la o las personas responsables.

2.3.2.2. Entrevistas

Ésta, se la desarrollo al gerente general de la compañía TSAEJEC S.A., y a la persona responsable de ejercer el cargo de asistente contable, para saber importancia que existe de ambas partes el hecho de contar con una cartera vencida, y el interés por mejorar la gestión financiera dentro de la empresa.

2.3.2.3. Observación directa

35 2.3.3. Instrumentos

2.3.3.1. Cuestionario

Para la recopilación de la información se utilizó cuestionarios con preguntas de opinión múltiple a las empresas y socios que mantengan créditos con la compañía, con la finalidad de que el encuestado seleccione la respuesta de acuerdo a su criterio personal.

2.3.3.2. Guía de Entrevista

Se realizó en base a un listado de preguntas relacionados con el tema de investigación, dirigida al gerente general como a la asistente contable de la compañía.

2.3.3.3. Guía de observación

Se realizó en base a un listado de actividades que se desempeñan cotidianamente dentro del entorno de la compañía.

2.4. Población y Muestra

2.4.1. Población

La población para esta investigación es de 46 elementos, considerando en la misma al gerente general, 1 de las personas que laboran en la oficina, los directivos y los demás socios que la componen.

2.4.1.1. Determinación de la población

Tabla 3 Población

DESCRIPCIÓN CANT.

Gerente General 1

Asistente Contable 1

Socios y Directivos 35

Clientes habituales 9

TOTAL 46

Fuente: Compañía TSAEJEC S.A.