Determinantes del comportamiento de la tasa de cambio nominal peso colombiano-dólar

Soraya Abi Antoun Naranjo [email protected]

Alfredo Trespalacios Carrasquilla [email protected]

Resumen

En este trabajo se presenta una investigación acerca de los determinantes que afectan el tipo de cambio nominal peso colombiano dólar. Para el análisis de los determinantes se realizó un estudio histórico del comportamiento de la divisa, la caracterización del mercado para entender su funcionamiento, los actores que participan y el producto que se transa. Se plantea una variable proxy de concentración por la posible existencia de problemas de agencia, se mide la elasticidad de la tasa de cambio respecto a variables macroeconómicas y de microestructura y se comparan con los hallazgos encontrados en una encuesta a los agentes del mercado.

Además se establece una comparación de los modelos y las variables consideradas por los agentes del mercado, con los datos históricos, para evaluar la significancia y relación de los determinantes seleccionados y el tipo de cambio; se analizan los hallazgos de las encuestas realizadas a los experto, y finalmente, se dan recomendaciones sobre cuáles variables se deben tener en cuenta, como afectan éstas el comportamiento futuro de la divisa.

Palabras clave

Determinantes del tipo de cambio, tipo de cambio nominal, modelo econométrico, encuesta, teorías económicas, modelo de logaritmos.

1. Introducción

La tasa de cambio COP/USD fue catalogada como el principal problema de la industria para las empresas del sector real en Colombia ANDI (2015), su incertidumbre afecta los costos de producción, reduce la disponibilidad de crédito y causa efecto negativo en el balance (Caglayan y Demir, 2014).

Algunas investigaciones sobre el comportamiento del tipo de cambio concentran su estudio en la volatilidad. Entre ellos tenemos: Lega, P., Murcia, A., Vásquez, D. y Venegas, T. (2007), Arbeláez, M. y Steiner, R., (2009), Secretaría Distrital de Desarrollo Económico (2010) e Iregui, A., Melo, L., Ramírez, M. y Delgado, C. (2013). En el Anexo 1 se encuentra una sinopsis de cada autor y su obra.

Para explicar el comportamiento del tipo de cambio en el corto plazo, se han utilizado modelos de microestructura de mercados, como en Bhanumurthy, N.R. (2005), Azareño, J. (2012) y Murcia, A. y Rojas, D., (2013), con el detalle en el Anexo 2, en este último se analizan los resultados de una encuesta de microestructura dirigida a los agentes del mercado cambiario y se consideran las variables de microestructura analizadas en su modelo y los determinantes calificados con los mayores puntajes, teniendo en cuenta la cobertura y legitimidad de la información, publicada por el Banco de la República.

en el Anexo 3. Análisis con indicadores técnicos en el trabajo de Zuluaga, M. y Velásquez, J. (2006), detalle en el Anexo 4; y otros modelos basados en teorías económicas como en Moreno, A. (2002), Cárdenas, D. y Ojeda, J. (2010), Montoya, J. (2011) y Montoya, J. (2013), entre otros, resumidos en el Anexo 5.

El objetivo de esta investigación es encontrar los determinantes que afectan el comportamiento de la tasa de cambio peso dólar durante el periodo de flotación, considerando variables macroeconómicas, de microestructura y de concentración.

La incertidumbre sobre el comportamiento futuro de la tasa de cambio representa un problema para una cantidad considerable de personas y empresas del sector real, que realizan importaciones, exportaciones, tienen activos o pasivos en dólares, y se ven expuestas a impactos en sus resultados por la variabilidad de la moneda. Parte de la incertidumbre se genera por falta de información, ausencia de evidencia estadística y opiniones que se contradicen de los funcionarios en los intermediarios del mercado cambiario (IMC). Para esto se evalúa si la opinión de agentes financieros (con posibles sesgos debidos a problemas de agencia) es consistente entre ellos. Para complementar el análisis, se hace la medición de elasticidades con algunas variables macroeconómicas, de microestructura y de concentración. Además se utiliza como base para la evaluación de los determinantes el modelo teórico de Montoya (2011 y 2013) que sigue la metodología Keynesiana porque lograron los mejores valores de desempeño del modelo entre toda la bibliografía revisada y el modelo de microestructura del mercado cambiario desarrollado por Kyle (1985) y trabajado en Colombia por Murcia, A. y Rojas, D., (2013) debido a la amplia cobertura de su encuesta aplicada.

Como conclusión, en general, la relación entre las variables consultadas a los expertos es coherente en dirección, aunque no necesariamente en el nivel de impacto. Las variables de mayor representatividad (ponderación entre frecuencia e importancia) para determinar el comportamiento del tipo de cambio son: con relación inversa, Términos de intercambio / Precio WTI, IED+IP, Cuenta Corriente Colombia, Economía local/Coyuntura Nacional y Tasa de Interés Colombia/política monetaria; y con relación directa, Decisión de Tasas de interés externa/Tasa FED (EEUU), Diferencial de tasas de interés (Externa-Interna), Dollar Index (DXY) y Economía Internacional /Bolsas de otros países/Coyuntura internacional.

Este documento está dividido en ocho, partes incluyendo la introducción. En la segunda parte se hace un recuento histórico de las características de la serie y los hechos que acompañaron cambios importantes en su comportamiento; en la tercera, se hace una caracterización del mercado de divisas para entender su funcionamiento, los actores que en él participan y el producto que se transa; en la cuarta parte se muestra la concentración del mercado de divisas a partir de la posición propia de los IMC, y se plantea una variable proxy para medir el problema de agencia; en la quinta, se plantea el modelo lineal de logaritmos, donde se exponen los modelos de microestructuras de Murcia y el de oferta y demanda de divisas de Montoya, resaltando los determinantes que los autores encontraron con mayor influencia en el tipo de cambio; en la sexta parte se plantea un modelo lineal de logaritmos con las variables encontradas de acuerdo con los modelos teóricos estudiados; en la séptima parte se muestran los principales hallazgos de la encuesta realizada a los expertos del mercado; y en la última parte se presentan las principales conclusiones y recomendaciones de acuerdo con la investigación.

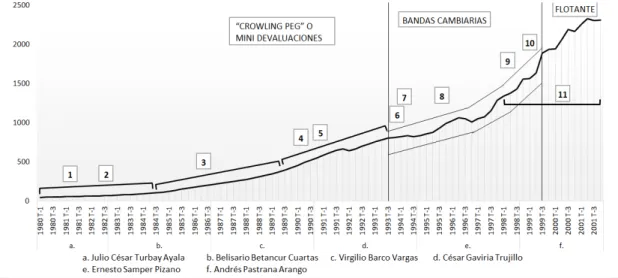

2. Comportamiento histórico del tipo de cambio peso dólar

bandas cambiarias y a partir de 1999 se tiene flotación cambiaria, donde el precio se rige libremente por la oferta y demanda.

La serie de precios de la tasa fija, presenta tendencia creciente, no se distribuye normalmente de acuerdo con el estadístico Jarque-Bera y la gráfica cuantile-cuantile (Q-Q), se aprecia una alta correlación de primer orden en el correlograma (ACF-PACF) y al aplicar el test de raíz unitaria de Dickey-Füller aumentado (DFA) y el de Phillips-Perron (PP) se encuentra que tiene raíz unitaria. Los rendimientos logarítmicos no tienen tendencia, la distribución es leptocúrtica con sesgo 2,8 y curtosis 12, de acuerdo con la gráfica Q-Q donde los puntos no están sobre la recta y JB la serie no se distribuye normalmente y se rechaza la existencia de raíz unitaria con base en las pruebas de DFA y PP (Ver resultados en el Anexo 8). La varianza de los rendimientos no es constante, y algunos hechos que pueden explicar los principales cambios se pueden observar en la Figura 1.

Figura 1. Principales Acontecimientos Tasa de cambio fija e inicio Minidevaluaciones

1. 1903 la cual dispuso que el peso oro sería el patrón monetario, prohibiendo cualquier impresión nueva de moneda fiduciaria, de 1905: finalizada la Guerra de los Mil Días, el Gobierno impulsó un plan para estabilizar la economía por medio de la Ley 33 de acuerdo con Polonia, D. (2011). El Banco Central fue establecido en 1905.

2. 1914 - 1918: Primera Guerra Mundial

3. financiera) 1922: la Conferencia Económica Internacional de Génova recomendaba volver al “patrón oro” (sistema de organización 4. 1923: fundación del Banco de la República

5. 1929: Gran Depresión

6. cafeteros (Mesiel, A., 1954). 1933: Se devaluó 19,1% en 1933 y 30,4% en 1934, como medida para la reactivación económica, resultado de las presiones de 7. 1939 - 1945: Segunda Guerra Mundial

8. Armenta, A. 2005). 1950 - 1951: se tenía un régimen de tasa fija y por el Decreto 637 se fijó esta devaluación del 28%. (Sánchez, F., Fernández, A,

9. 1953 - 1954: al liberar las importaciones y con la reversión de la bonanza cafetera, se generó un déficit comercial agravado por una revaluación, por lo que fue necesario devaluar el peso. (Sánchez, F., Fernández, A, Armenta, A. 2005).

10. certificados. 1957: la expedición del Decreto 107 (1957), por medio del cual se crearon dos tipos de mercados de divisas, el de capitales y el de

11. moneda. 1958: se expide el Decreto 80 (1958) para la protección de la industria cafetera y el régimen cambiario con el cual se devalúa la

12. incrementado déficit fiscal y para detener la fuga de capitales (Alonso, J. y Cabrera, A, 2004). 1962: el Banco de la República devalúa la moneda por caída de los precios del café, presión inflacionaria producto del

13. comprar a una tasa libre para vender a 9 COP/USD. (Alonso, J. y Cabrera, A, 2004). 1965: Decreto 2322 de 1965 en el que se estableció una tasa de $13.50 para aliviar las pérdidas del Banco de la República por

14. incentivar la economía, en el Decreto Ley 444 (1967). 1967 - 1979: el Gobierno adoptó la devaluación gota a gota por la caída de las reservas oficiales y como mecanismo para

16. los precios del crudo, inflación y elevada deuda externa. (Libertad Digital Economía, 2010) 1979: Revolución Iraní, segunda crisis del petróleo, los más afectados fueron los países en vía de desarrollo por el aumento en

Fuente: elaboración propia

Durante el periodo de minidevaluaciones tiene tendencia alcista, con una variabilidad mayor al final, de acuerdo con el histograma, la distribución es leptocúrtica, el sesgo mayor que cero y la curtosis mayor que 3, el JB>5,99 y en la gráfica Q-Q los puntos no están sobre la recta, por lo que se puede concluir que no se distribuye normalmente. Tiene raíz unitaria que se evidencia en el correlograma y se confirma con los resultados de la prueba de DFA y PP. Al generar los rendimientos logarítmicos de la serie se elimina la tendencia, en el histograma están los valores muy concentrados alrededor de cero, el sesgo es 4 y la curtosis mayor a 3, el JB>5,99, y en el gráfico Q-Q los puntos están muy alejados de la recta por lo cual se rechaza la normalidad; en los correlogramas se observa un decrecimiento abrupto y baja autocorrelación, acorde con los resultados de las pruebas formales de DFA y PP en el que se rechaza la existencia de raíz unitaria. (Ver resultados en el Anexo 8). La varianza de los rendimientos no es constante y sus principales cambios se explican en los puntos 14, 15 y 16 de la Figura 1 y del 1-5 en la Figura 2.

La serie de precios durante el periodo de bandas cambiarias presenta tendencia ascendente, según el gráfico Q-Q, en el histograma y la prueba JB>5,99 la serie no sigue una distribución normal, se aprecia una alta correlación en el ACF-PACF y las pruebas de DFA y PP confirman la existencia de raíz unitaria. Los rendimientos logarítmicos no presentan tendencia, en el histograma se ven los valores muy concentrados alrededor de cero, de acuerdo con el JB y Q-Q los rendimientos no siguen una distribución normal, al revisar los ACF-PACF y las pruebas DFA y PP, se puede descartar la existencia de raiz unitaria, la varianza no es contante y sus principales movimientos se explican del punto 6 al 10 de la Figura 2.

Figura 2. Principales Acontecimientos minidevaluaciones, bandas cambiarias e inicio flotación.

1. y 2.

1980-1984: por los coletazos de la recesión de países industrializados, según indica Uribe, A. (2011), se dio una fuerte devaluación, producto de la caída de las reservas internacionales, la reducción de las importaciones y exportaciones y la contracción de la economía. Además el alto endeudamiento externo generó una reducción de la confianza de los inversionistas, ocasionando una fuga de capitales, al mismo tiempo se produjo la rebaja del consumo de productos básicos por la desaceleración económica de los países industrializados.

4. gobierno anterior, reduciendo aranceles y las restricciones a la inversión extranjera. Se aumentaron las importaciones presionando al 1990-1993: el presidente C. Gaviria aceleró el proceso de liberación comercial y financiera de la economía que comenzó en el alza el tipo de cambio. (Alonso, J. y Cabrera, A. 2004)

5. 1991: se emitieron títulos llamados certificados de cambio para intentar reducir la base monetaria y controlar el ingreso de divisas. 6. márgenes de rentabilidad interna y externa. 1994: 01-01-94 a 09-12-94 presiones revaluacioncitas por aumento de reservas internacionales, altos niveles de endeudamiento,

7. decidió adoptar el 24 enero de 1994, el régimen de bandas cambiarias. (Alonso, J. y Cabrera, A. 2004). 1994: por la dificultad para controlar la inflación por la entrada de capitales extranjeros y el crecimiento de la base monetaria, se

8.

1994-1998: 13-12-94 a 01-09-98, tres etapas, 1. Presión al techo por la crisis política del proceso 8.000, lo que obligó al Banco de la República hacer fuertes ventas de divisas, redujo el agregado monetario y aumentó las tasas de interés; esto tuvo como consecuencia la reducción de la demanda privada debilitando la economía. 2. Cambió del techo al piso por variaciones en las reservas internacionales, incrementaron mejorando la capacidad de defensa del sistema. 3. Disminución de las entradas de capital por préstamos, creciente déficit en la cuenta corriente. Contagios de las crisis financieras de Asia y Rusia y debilitamiento económico y presiones al piso por incremento en las reservas internacionales. (Centro de Investigaciones Económicas, 1999).

9. de las importaciones, aumento por creciente déficit, baja inversión y crédito. (Centro de Investigaciones Económicas, 1999). 1998: 02-09-98 a 25-06-99 Aumento de la tasa de cambio por pérdida de credibilidad en el sistema cambiario, reducción por caída

10. generaron intervenciones netas entre julio y septiembre por 680,4 MILL USD y abandono de la banda cambiaria. (Centro de 1999: 28-06-99 a 24-09-99 Crisis económica, desempleo +20%, reducción de entrada de capitales, bajas calificaciones de riesgo, Investigaciones Económicas, 1999).

11. en un contexto de crisis financieras internacionales, crisis asiática y crisis del rublo y además, las condiciones de seguridad no eran 1999-2001: en septiembre 25 de 1999, el abandono definitivo del sistema de bandas cambiarias y se adoptó la flotación cambiaria, óptimas para la inversión extranjera.

Fuente: elaboración propia

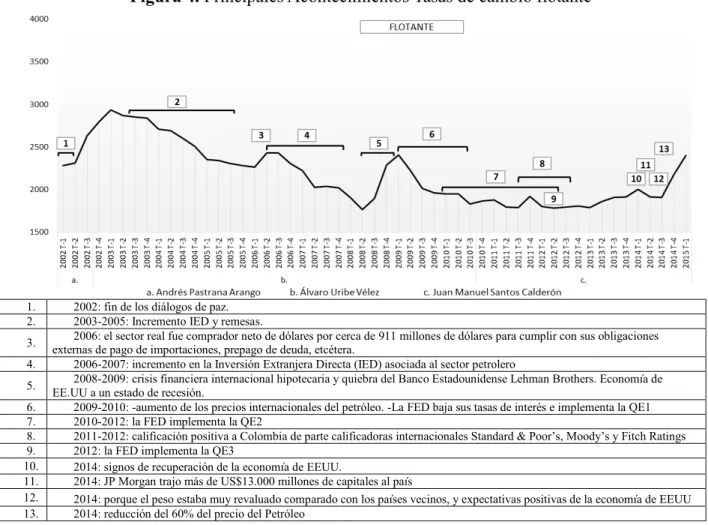

La serie de la tasa de cambio flotante, presenta tendencia ascendente entre los años 2001 y 2003 que coincide con el periodo de gobierno del presidente Andrés Pastrana, y su pico más alto lo alcanzó después del rompimiento de los diálogos de paz al inicio del periodo de gobierno del presidente Alvaro Uribe el 11 de febrero de 2003, (2.968,88). Entre el 2003 y el 2005 se puede apreciar una fuerte tendencia bajista mientras aumentaba la inversión extrajera directa (Ver

Figura 3).

Figura 3. Inversión Extranjera Directa vs TCN

1,600 1,800 2,000 2,200 2,400 2,600 2,800 3,000

0 4,000 8,000 12,000 16,000 20,000

2000 2002 2004 2006 2008 2010 2012 2014

TCNPROM IED

Fuente: elaboración propia con datos del Banco de la República.

Durante el año 2008 con la crisis financiera internacional hipotecaria y la quiebra del Banco Lehman Brothers, se revirtió la tendencia con un fuerte ascenso. El periodo que siguió estuvo marcado por una fuerte revaluación (Ver punto 6 en la Figura 4) mientras aumentaban los precios internacionales del petróleo, se reducían las tasas de interés en EEUU y se implementaba el QE1 en noviembre de 2008 (Quantitative Easing:Expansión Cuantitativa).

de recuperación lo que generó expectativas de incremento en las tasas de interés y devaluación. Sin embargo, se presentó una fuerte caída en la tasa después de que JP Morgan el 19 de marzo 2014 anunciara su recomendación de incrementar la participación de Colombia dentro de su portafolio, lo que trajo aproximadamente USD 13.000 millones de capitales al país.

Figura 4. Principales Acontecimientos Tasas de cambio flotante

1. 2002: fin de los diálogos de paz.

2. 2003-2005: Incremento IED y remesas.

3. externas de pago de importaciones, prepago de deuda, etcétera. 2006: el sector real fue comprador neto de dólares por cerca de 911 millones de dólares para cumplir con sus obligaciones 4. 2006-2007: incremento en la Inversión Extranjera Directa (IED) asociada al sector petrolero

5. EE.UU a un estado de recesión. 2008-2009: crisis financiera internacional hipotecaria y quiebra del Banco Estadounidense Lehman Brothers. Economía de 6. 2009-2010: -aumento de los precios internacionales del petróleo. -La FED baja sus tasas de interés e implementa la QE1

7. 2010-2012: la FED implementa la QE2

8. 2011-2012: calificación positiva a Colombia de parte calificadoras internacionales Standard & Poor’s, Moody’s y Fitch Ratings

9. 2012: la FED implementa la QE3

10. 2014: signos de recuperación de la economía de EEUU.

11. 2014: JP Morgan trajo más de US$13.000 millones de capitales al país

12. 2014: porque el peso estaba muy revaluado comparado con los países vecinos, y expectativas positivas de la economía de EEUU 13. 2014: reducción del 60% del precio del Petróleo

Fuente: elaboración propia

Desde mediados del año 2014 hasta el primer trimestre del año 2015 el precio del petróleo se redujo más de un 60%, y la tasa de cambio tuvo un comportamiento inverso que pudo ser causado por la participación tan alta (65,3%) de las exportaciones de minería, más productos de la refinación del petróleo en las exportaciones totales, como se aprecia en la Figura 5.

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 AGROPECUARIO

EXPO

INDUSTRIAL_SINPETROLEO MINERO_PCTOSREFPET

M

ill

on

es

F

O

B

Fuente: elaboración propia con base en datos Banco de la República - Subgerencia de Estudios Económicos - Departamento Técnico y de Información Económica - Sector Externo.

Durante el periodo de flotación la serie tuvo un valor medio de 2.178, con una desviación estandar de 325 COP/USD aproximadamente, en el histograma se ve un sesgo de 0,66, una curtosis de 2,5, el estadístico del JB>5,99 y los puntos no están sobre la línea en el gráfico Q-Q, por lo que se rechaza la hipotesis de normalidad. Al revisar el ACF-PACF se observa que la correlación es muy alta y constante, y se confirma con las pruebas estadísticas de DFA y PP.

La serie de los rendimientos del tipo de cambio flotante gira alrededor de cero, pero la varianza no es constante porque tiene episodios de alta y baja volatidad, la mayor volatilidad se observa en el año 2008 durante la crisis. La media es casi cero, el sesgo es 0,005 y la curtosis de 18, sigue una distribución leptocúrtica típica de los rendimientos de los activos financieros. De acuerdo con el grafico Q-Q donde los puntos no están sobre la línea y el estadístico del JB>5,99 se evidencia que la serie no se distribuye normalmente, y no tiene raíz unitaria al revisar el ACF-PACF y las pruebas de DFA y PP. (Ver resultados Anexo 8).

De acuerdo con el comportamiento histórico las variables más significativas fueron: presión de gremio cafetero para mejorar la competitividad en sus precios internacionales, contrarrestar efectos de bonanza por entrada masiva de capitales al país, cambios en la balanza comercial para aliviar presiones inflacionarias, detener la fuga de capitales, por el aumento o reducción del nivel de reservas internacionales, crisis económica nacional, por el nivel de endeudamiento que genera reducción de la confianza, con ella, fuga de capitales, crisis política como el proceso 8000, aumentos en la tasa de interés interna, cambios en la demanda interna, crisis financieras de Asia y Rusia, altos niveles de tasa de desempleo, reducción en la calificación de riesgo internacional, rompimiento de los diálogos de paz, aumento en las remesas, crisis financiera internacional hipotecaria, aumento en los precios del petróleo, reducción de las tasas de interés de EEUU, implementación de expansión cuantitativa, reducción significativa en el nivel de precios del petróleo y signos de recuperación de la economía por expectativas de aumento de tasas de interés.

3. Caracterización del mercado de divisas

través de cuentas de compensación o las divisas que se canalicen voluntariamente por el mismo; y el mercado libre comprende las demás operaciones que no se hacen a través del mercado regulado. Las operaciones obligatoriamente canalizables a través del mercado cambiario son las importaciones, exportaciones, endeudamiento externo, inversiones de capital del exterior en el país, inversiones de capital colombiano en el exterior, inversiones financieras en títulos o activos del exterior, avales y garantías en moneda extranjera y operaciones de derivados.

3.1. El producto

La tasa de cambio se genera del promedio de las operaciones de compra y venta de divisas del día anterior. Las fuentes de oferta son ingresos por exportaciones, transferencias, remesas del exterior e inversión extranjera; y las fuentes de demanda, el pago por importaciones e inversión colombiana en el exterior. De igual manera, la especulación y las intervenciones del Banco de la República.

El tamaño de las fuentes se conoce en la Balanza de Pagos, que son los registros que lleva el Banco de la República sobre los flujos reales y financieros que el país intercambia con el resto del mundo en dos grandes cuentas: la cuenta corriente que contabiliza exportaciones e importaciones de bienes y servicios, los ingresos y egresos por renta de los factores (dividendos, intereses, etc.) y por transferencias corrientes (donaciones, premios, remesas, etc.); y la cuenta financiera, que registra las fuentes de financiación externa (si hay déficit corriente) o la capacidad de otorgar recursos al resto del mundo (si hay superávit corriente). Los flujos financieros se desagregan en inversión directa, inversión de cartera y otra inversión (préstamos, créditos comerciales y otros movimientos financieros) y la variación de las reservas internacionales.

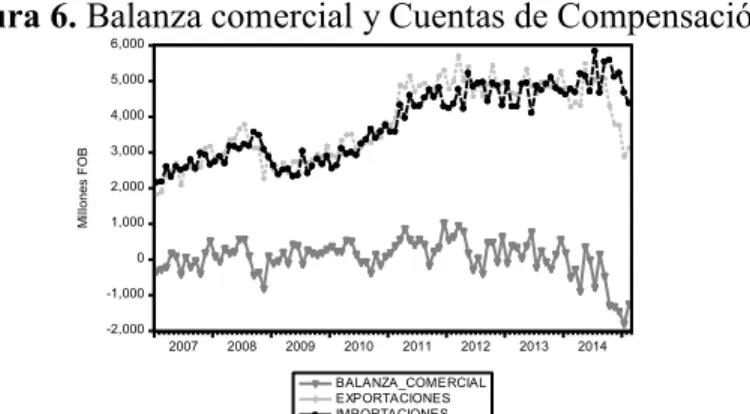

Se considera la balanza comercial y las cuentas de compensación porque solo incluyen las operaciones que generan flujo real de divisas.

Figura 6. Balanza comercial y Cuentas de Compensación

-2,000 -1,000 0 1,000 2,000 3,000 4,000 5,000 6,000

2007 2008 2009 2010 2011 2012 2013 2014

BALANZA_COMERCIAL EXPORTACIONES IMPORTACIONES

M

ill

on

es

F

O

B

Fuente: elaboración propia con base en datos Banco de la República - Subgerencia de Estudios Económicos - Departamento Técnico y de Información Económica - Sector Externo.

Aunque la balanza cambiaria ha perdido cobertura por la desregulación del sistema cambiario, sigue siendo un referente importante para los flujos de divisas que entran y salen del país de acuerdo con el Banco de la República.

3.2. Los Actores

comerciales, los bancos hipotecarios, las corporaciones financieras, las compañías de financiamiento, la Financiera de Desarrollo Nacional S.A., el Banco de Comercio Exterior de Colombia S.A. (Bancoldex), las cooperativas financieras, las sociedades comisionistas de bolsa y las sociedades de intermediación cambiaria y servicios financieros especiales; y se definen las cuentas de compensación como cuentas bancarias en moneda extranjera constituidas por residentes en entidades financieras del exterior.

3.3. Sistema transaccional

De acuerdo con Resolución Externa N°4. (2009) todas las operaciones cambiarias realizadas por los IMC para cualquier tipo de cambio (contado o derivados) deben ser registradas en un sistema autorizado y el escenario de registro es SET-FX. De la página web de la Bolsa de Valores de Colombia (s.f.):

“el Sistema Electrónico de Transacciones e Información del mercado de divisas SET-FX,administrado por Integrados FX S.A., es un mecanismo electrónico a través del cual las entidades afiliadas pueden mediante estaciones de trabajo conectadas a una red computacional, en sesiones de negociación, ingresar ofertas y demandas, cotizar y/o celebrar entre ellas las operaciones, contratos y transacciones propias a su régimen legal en el mercado cambiario.”

4. Concentración del mercado de divisas y problemas de agencia

De acuerdo con la información de la Superfinanciera sobre las transacciones de compra y venta de divisas por tipo de IMC en enero de 2015, el 94% del mercado lo manejan Bancos, Corporaciones financieras y corredores de Bolsa, y de todas las operaciones más del 50% no está relacionado directamente con importaciones, exportaciones, endeudamiento, inversiones u otro numeral cambiario que no sea compra o venta de divisas.

Figura 7. Ingresos-Egresos IMC

Fuente: elaboración propia con datos de la Superfinanciera reportados por los IMC en los formatos 388 y 389.

exceda el 5%; en la PPC no podrá exceder el 50% de su patrimonio técnico y no podrá ser negativa; y la PBA no podrá exceder el 550% de su patrimonio técnico.

Los cambios en la tasa de cambio de acuerdo con la posición de los IMC generan utilidades o pérdidas por la valoración de sus activos en pesos. Entonces cuando la tasa de cambio COP/USD aumenta, la posición en dólares activa se valoriza y la posición pasiva se reduce, en cambio cuando el tipo de cambio disminuye, la posición activa en dólares pierde valor, mientras que los pasivos se incrementan. Si se calcula la utilidad por diferencia en cambio como PPCt x (TRMt -

TRMt-1)/ TRMt, se obtiene:

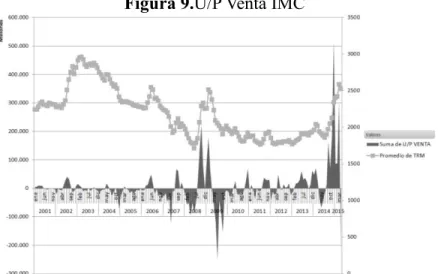

Figura 8. U/P diferencia en cambio PPC IMC

Fuente: elaboración propia con datos de Formatos de Posición Propia Supervalores, Superbancaria y Superfinanciera

Para analizar el beneficio real por el trading con divisas del IMC, se puede tratar el monto en dólares, como un inventario, entonces, a medida que el IMC compre dólares, se va a actualizar el tipo de cambio del inventario con la tasa promedio del día de compra (que es la TRM del día siguiente) y cuando el IMC vende, puede obtener utilidades o pérdidas en la venta por la diferencia entre el tipo de cambio promedio del inventario y el tipo de cambio de la venta (que es la TRM del día siguiente).

Fuente: elaboración propia con datos de Formatos de Posición Propia Supervalores, Superbancaria y Superfinanciera

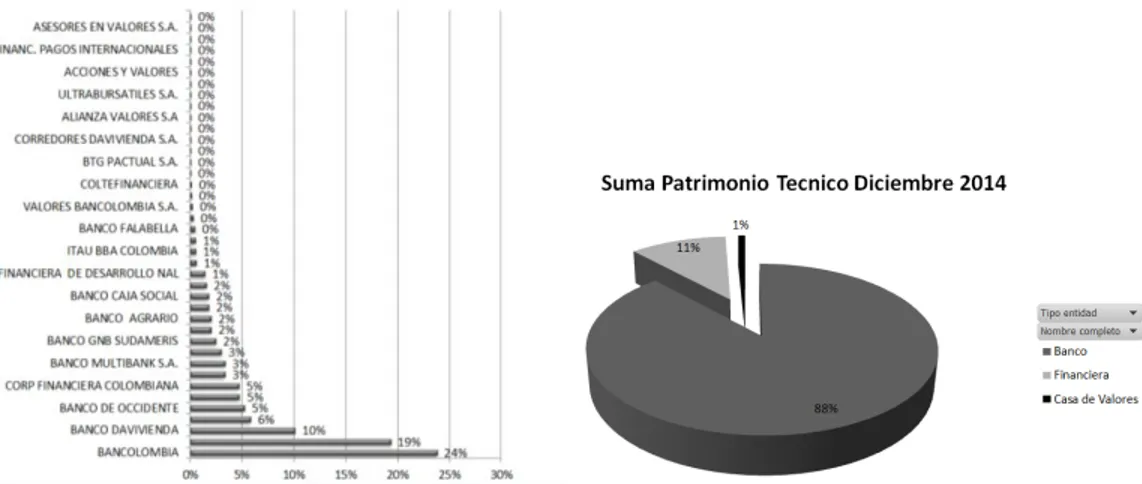

Al tomar todos los IMC que transan a través de SET FX se encuentra que para diciembre del año 2014, nueve bancos tienen el 80% del patrimonio técnico total. El mayor patrimonio técnico lo tiene Bancolombia con aproximadamente 14,9 billones de pesos, seguido por Banco de Bogotá con 12,1 billones y Davivienda con 6,3 billones. Los bancos tienen el 88% del patrimonio técnico total, las corporaciones financieras el 11% y los comisionistas de bolsa representan solo el 1%.

Figura 10. Patrimonio Técnico IMC

Fuente: elaboración propia con información del Banco de la República.

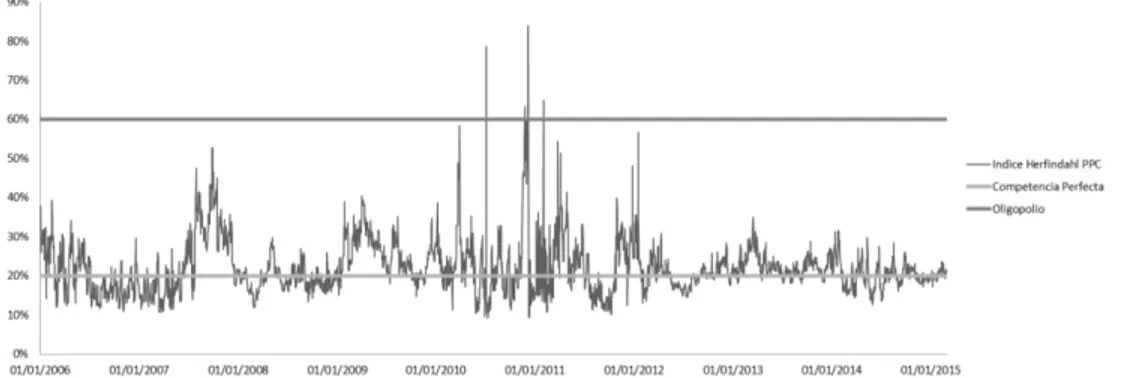

De acuerdo con Besanko et al (2013) para medir la concentración del mercado se utiliza el índice Herfindahl, que es la suma de la participación de mercado de i empresas al cuadrado, Herfindahl=∑i (Si)2, donde en un mercado de competencia perfecta y de competencia

monopolística el índice Herfindahl normalmente está por debajo de 0,2, en un oligopolio entre 0,2 y 0,6, y en un monopolio por encima de 0,6. Como la Superfinanciera contestó que la participación de mercado de los IMC, las órdenes de compra o cotizaciones, era información confidencial, se calculó con base en la posición propia de contado.

Fuente: elaboración propia con Valores Reportados a la Superfinanciera en el formato 230 "Control Diario de Posición Propia y/o Posición Cambiaria Global; Posición Propia de Contado

y Posición Bruta de Apalancamiento"

Figura 12. Índice Herfindahl PPC BANCOS

Fuente: elaboración propia con Valores Reportados a la Superfinanciera en el formato 230 "Control Diario de Posición Propia y/o Posición Cambiaria Global; Posición Propia de Contado

y Posición Bruta de Apalancamiento"

Como se puede ver en las Figuras 11 y 12, el índice se ha mantenido alrededor de 0,2 donde inicia el nivel de concentración para que el mercado se considere un oligopolio, y si dejamos solo los bancos, que manejan la mayor parte del mercado cambiario, es más evidente la existencia del grado de concentración.

Entonces, dado el nivel de concentración de mercado, la asimetría en la información, el hecho de que los IMC tienen una posición propia, y que las rentas que obtienen de la intermediación no son solo una comisión fija sino que tienen la libertad de establecer precios de compra y venta, es importante considerar los problemas de agencia que existen a la hora de escuchar la recomendación de los expertos.

Besanko describe los problemas de agencia como las dificultades en las relaciones, es decir, cuando una parte contrata a otra para ejecutar acciones o tomar decisiones que afectan su ganancia, y los objetivos o intereses de las partes no están alineados y las acciones del agente o la información son difíciles de observar. Las relaciones de agencia se pueden dar entre dueño y empleados, empresa y cliente, empresa y proveedor, etc.

4. Muchos dueños miden a sus administradores o financieros por las utilidades de la empresa, teniendo en cuenta que con base en ellas se reparten dividendos. Se pueden mostrar utilidades en los resultados de las empresas por valoracion de la diferencia en cambio, que no necesariamente se traducen en caja real, y hasta podrían generar resultados negativos para la compañía o una sobre exposición al riesgo cambiario.

Azareño, J. (2012) en su trabajo presenta los resultados de los modelos de Glosten-Milgrom y Copeland-Galail que demuestran que la información asimétrica induce a un diferencial de precios compra-venta y precisamente ésta es la base de los modelos de microestructura, donde las variables de la estructura del mercado ayudan a explicar el comportamiento en los precios.

En la caracterización del mercado de divisas, se encuentra que dado el nivel de concentración, puede ser razonable considerar los problemas de agencia que se generan en las relaciones con los IMC cuando se van a escuchar sus recomendaciones, y a pesar de que se reconoce el mayor acceso a la información que tienen tanto del mercado como de otros clientes, no se puede dejar de asumir una posición crítica para entender sus expectativas sobre el comportamiento futuro de la variable.

5. Modelo

Para el planteamiento del modelo se tomó en consideración el modelo de microestructuras de Murcia; y el de oferta y demanda de divisas de Montoya, para la selección de las variables fundamentales y de microestructura.

5.1. Modelo de oferta y demanda de divisas

Montoya, J. (2011) construye un modelo para la determinación del tipo de cambio a partir de la metodología Keynesiana de las tenencias de dinero identificando las fuentes de oferta y demanda, de acuerdo con los motivos de Keynes para retener dinero que son: transacciones comerciales y financieras planeadas, las precautelativas, y las especulativas. La ecuación reducida de Montoya para el tipo de cambio es:

Ecuación 1. Oferta y demanda de divisas de Montoya (2011)

( ) (1)

) (int )

( 13 14 ( 1) ( 1)

12 ) 1 ( 11 ) 1 ( ) 1 ( ) 1 ( 10 * * * ) 1 ( 9 ) 1 ( 8 * 7 6 5 * 4 * 3

2

t t t

t t t t t t t t t t t t t t t t t t t t

t dextp od d

erbr e e e E e e i i i i i i pes p p y y

e

Siendo etel tipo de cambio nominal, yt y yt* PIB de la economía doméstica y externa, (p*p)t

es el diferencial de logaritmo de los precios internos y externos, pestes un indicador de precios de commodities, *

t t i

i tasa de interés local y tasa de interés externa, I tasas de interés de

equilibrio a largo plazo tendenciales, las ecuaciones * * *

) 1 ( ) 1

(t it ityt it it

expectativas de los

especuladores locales y externos sobre la tasa de interés de la economía local y externa, e(t1)(t1) e(t1)expectativas chartistas de devaluación, expectativas futuras sobre el tipo de cambio,

erbr

total de la economía doméstica y

od(t1)d(t1)

es el balance entre oferta y demanda de divisas delperiodo anterior.

5.2. Modelo de Microestructura del Mercado Cambiario

Los modelos de microestructura analizan la estructura de negociación del activo financiero que se transa en ese mercado, en el trabajo de Azareño, J. (2012) se especifican dos tipos de modelos: los basados en inventarios y los basados en información.

Los basados en inventarios tienen como factor clave la posición de inventarios de los agentes, y en ellos los costos de transacción determinan las diferencias que se presentan entre los precios de compra y de venta. Los basados en la información observan la negociación como un juego donde los agentes tienen información asimétrica sobre el activo transado. En estos modelos se utiliza la teoría de selección adversa para demostrar que aún en mercados competitivos sin costos de transacción explícitos, los diferenciales en precios existen por la asimetría en la información, analizan la dinámica del mercado y el comportamiento estratégico de los agentes informados y no informados, y se asume que los costos de información hacen que el inversionista promedio pierda dinero respecto a la rentabilidad del mercado en el tiempo.

Los modelos basados en información se asemejan al del mercado de divisas colombiano porque existe un número limitado de IMC que manejan el mayor porcentaje de las negociaciones, por ende, al obtener las órdenes de compra y venta de tantos clientes concentradas en unos pocos intermediarios, obtienen un volumen importante de información sobre el flujo de órdenes, que no es pública y puede ayudar a determinar el comportamiento de la tasa.

Además los agentes que tengan acceso a la información en línea en SET-FX que tiene un costo y/o sistemas de información como Bloomberg o Thomson Reuters, tendrán una clara ventaja en la negociación sobre otros agentes.

En Murcia, A. y Rojas, D., (2013) se analiza la versión simplificada de Kyle (1985) sobre el modelo teórico de microestructura del mercado cambiario, donde se muestra la importancia de variables como las órdenes, la liquidez y profundidad del mercado en la determinación del tipo de cambio. De acuerdo con el modelo, existen tres participantes en el mercado; un negociador informado, un creador de mercado neutral al riesgo y muchos negociadores no informados que compran o venden ajenos al procesamiento de información privilegiada. Asume también que hay un solo activo riesgoso en la economía, que en este caso es la tasa de cambio, y solo existe un periodo de negociación. La siguiente ecuación propuesta por Murcia recoge los determinantes de microestructura analizados:

Ecuación 2.Modelo de microestructuras de Murcia et al (2013) t t t

t t

t

t OF OF of OF BIDASK

tc

0 1 Pr

5.3. Selección de variables para la regresión

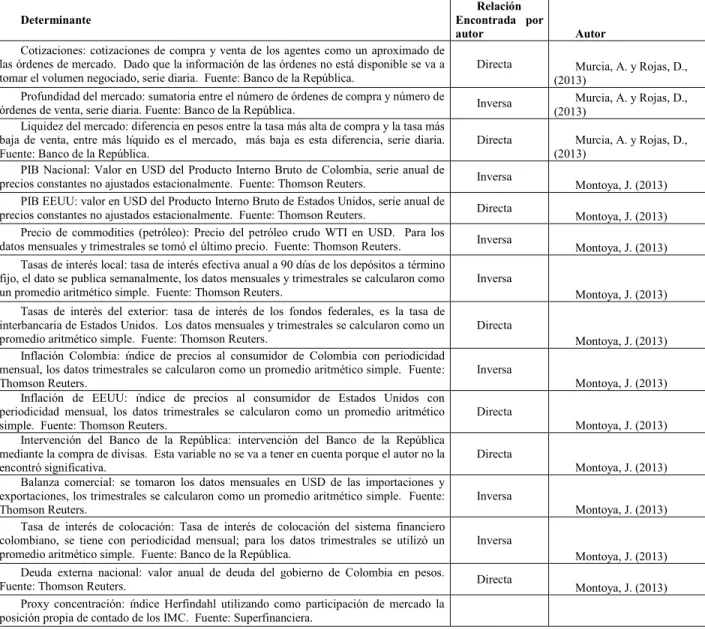

Tabla 1. Variables para la Regresión

Determinante Encontrada por Relación

autor Autor

Cotizaciones: cotizaciones de compra y venta de los agentes como un aproximado de las órdenes de mercado. Dado que la información de las órdenes no está disponible se va a

tomar el volumen negociado, serie diaria. Fuente: Banco de la República. Directa (2013) Murcia, A. y Rojas, D.,

Profundidad del mercado: sumatoria entre el número de órdenes de compra y número de

órdenes de venta, serie diaria. Fuente: Banco de la República. Inversa (2013) Murcia, A. y Rojas, D.,

Liquidez del mercado: diferencia en pesos entre la tasa más alta de compra y la tasa más baja de venta, entre más líquido es el mercado, más baja es esta diferencia, serie diaria.

Fuente: Banco de la República. Directa (2013) Murcia, A. y Rojas, D.,

PIB Nacional: Valor en USD del Producto Interno Bruto de Colombia, serie anual de

precios constantes no ajustados estacionalmente. Fuente: Thomson Reuters. Inversa Montoya, J. (2013)

PIB EEUU: valor en USD del Producto Interno Bruto de Estados Unidos, serie anual de

precios constantes no ajustados estacionalmente. Fuente: Thomson Reuters. Directa Montoya, J. (2013)

Precio de commodities (petróleo): Precio del petróleo crudo WTI en USD. Para los

datos mensuales y trimestrales se tomó el último precio. Fuente: Thomson Reuters. Inversa Montoya, J. (2013)

Tasas de interés local: tasa de interés efectiva anual a 90 días de los depósitos a término fijo, el dato se publica semanalmente, los datos mensuales y trimestrales se calcularon como

un promedio aritmético simple. Fuente: Thomson Reuters. Inversa Montoya, J. (2013)

Tasas de interés del exterior: tasa de interés de los fondos federales, es la tasa de interbancaria de Estados Unidos. Los datos mensuales y trimestrales se calcularon como un

promedio aritmético simple. Fuente: Thomson Reuters. Directa Montoya, J. (2013)

Inflación Colombia: índice de precios al consumidor de Colombia con periodicidad mensual, los datos trimestrales se calcularon como un promedio aritmético simple. Fuente:

Thomson Reuters. Inversa Montoya, J. (2013)

Inflación de EEUU: índice de precios al consumidor de Estados Unidos con periodicidad mensual, los datos trimestrales se calcularon como un promedio aritmético

simple. Fuente: Thomson Reuters. Directa Montoya, J. (2013)

Intervención del Banco de la República: intervención del Banco de la República mediante la compra de divisas. Esta variable no se va a tener en cuenta porque el autor no la

encontró significativa. Directa Montoya, J. (2013)

Balanza comercial: se tomaron los datos mensuales en USD de las importaciones y exportaciones, los trimestrales se calcularon como un promedio aritmético simple. Fuente:

Thomson Reuters. Inversa Montoya, J. (2013)

Tasa de interés de colocación: Tasa de interés de colocación del sistema financiero colombiano, se tiene con periodicidad mensual; para los datos trimestrales se utilizó un

promedio aritmético simple. Fuente: Banco de la República. Inversa Montoya, J. (2013)

Deuda externa nacional: valor anual de deuda del gobierno de Colombia en pesos.

Fuente: Thomson Reuters. Directa Montoya, J. (2013)

Proxy concentración: índice Herfindahl utilizando como participación de mercado la posición propia de contado de los IMC. Fuente: Superfinanciera.

Fuente: elaboración propia con datos de Montoya, J. (2013)

La variable intervención del Banco de la República como fuente de oferta y demanda de divisas se va a excluir del modelo, dado que su participación en el total del monto transado es muy baja, en promedio desde el año 2010 es el 2,81%, en el año 2014 fue del 1,99% con un máximo del 5% diario. En los siguientes gráficos se puede apreciar el volumen y promedios diarios de compra de divisas que es el mecanismo más utilizado por el Banco de la República para hacer intervención, y en el gráfico de la derecha la baja participación del Banco en el total transado:

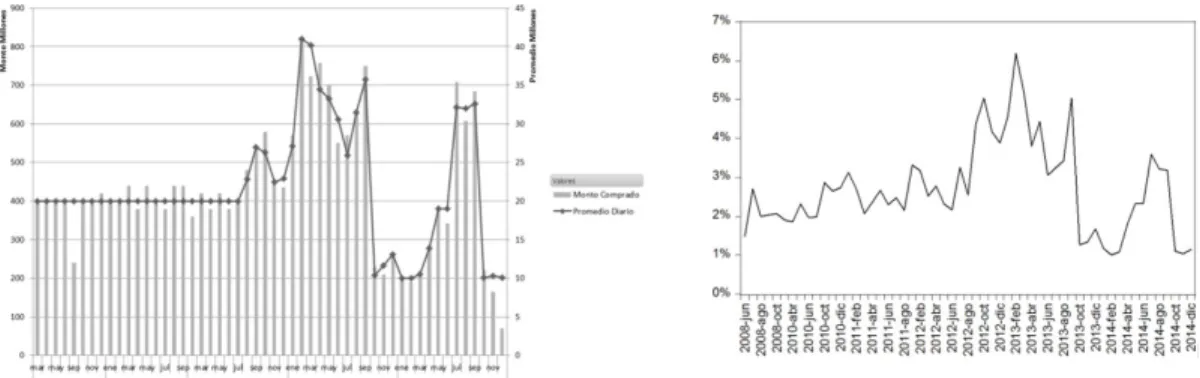

Fuente: elaboración propia con datos del Banco de la República, Subgerencia Monetaria y de Inversiones Internacionales, Departamento de Operaciones y Desarrollo de Mercados - DODM,

Sistema de Subastas.

Como se supone la existencia de los problemas de agencia en las relaciones con los IMC de acuerdo con las características del mercado, además de las anteriores, se tendrá en cuenta la variable proxy de concentración.

5.4. Planteamiento del modelo lineal de logaritmos

Se plantea un modelo Log-lineal porque de acuerdo con Carter, R, Griffiths, W. & Lim, G. (2011) es muy útil en la modelación de variables económicas, pueden suavizar los datos, y los parámetros de la regresión se pueden interpretar como elasticidades cuando tenemos transformación logarítmica en ambos lados del modelo.

Con las variables seleccionadas se construye un modelo lineal de logaritmos para hacer la regresión y verificar tanto la significancia de las variables del modelo como las relaciones esperadas de las variables con el tipo de cambio.

La recolección de los datos se centra en el periodo de flotación porque corresponde con las condiciones actuales de la variable.

Ecuación 3.Modelo 4-6 con las variables fundamentales y de microestructura.

) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( 15 14 13 12 11 10 9 8 7 6 5 4 3 2 1 PROXYCONC Ln N LIQTMAXTMI Ln NOPER Ln VOL Ln EXPO Ln IMPO Ln L DEUDAEXTCO Ln TFED Ln TCOLOC Ln DTF Ln IPCCOL Ln IPCEU Ln PWTI Ln PIBCOL Ln PIBEU Ln TCN Ln

Fuente: elaboración propia.

Para evaluar la tasa de cambio con los determinantes teóricos se analizan seis modelos con las siguientes características:

Tabla 2. Modelos de Logaritmos

Modelo Datos Rango Variables

1 Mensuales reales 27-09-1999 al 11-03-2015 Fundamentales

2 Trimestrales reales 27-09-1999 al 11-03-2015 Fundamentales

3 Mensuales reales 03-01-2006 al 11-03-2015* Fundamentales, de microestructura y

variables proxy de concentración

4 Trimestrales reales 03-01-2006 al 11-03-2015* Fundamentales, de microestructura y

variables proxy de concentración

5 Mensuales publicados 03-01-2006 al 11-03-2015* Fundamentales, de microestructura y

variables proxy de concentración

6 Trimestrales publicados 03-01-2006 al 11-03-2015* Fundamentales, de microestructura y

*Se tomaron los datos desde el 03 de enero de 2006 porque la información para la variable proxy de concentración data del año 2006.

Fuente: elaboración propia.

Ecuación 4: Modelo 1-3 con variables fundamentales

) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( 11 10 9 8 7 6 5 4 3 2 1 EXPO Ln IMPO Ln L DEUDAEXTCO Ln TFED Ln TCOLOC Ln DTF Ln IPCCOL Ln IPCEU Ln PWTI Ln PIBCOL Ln PIBEU Ln TCN Ln

Fuente: elaboración propia.

5.5. Resultado de las estimaciones

Tabla 3. Resultados de la Regresión

Mensuales Trimestrales

Determinante Modelo1 Modelo 3 Modelo 5 Modelo 2 Modelo 4 Modelo 6

CONSTANTE -6.208922 -43.23185 -48.97132 -41.46071 -86.06422 -89.44979

LN(PIB COL) -1.315643 -1.848163 -1.418106 -1.634283 -1.929623 -2.566404

LN(PIB EEUU) 1.260477 2.775967 2.789001 2.042146 4.78665 5.013158

LN(PWTI) -0.070261 -0.228612 -0.189442 -0.100309* -0.108715 -0.125085

LN(IPC COL) NS NS NS NS -1.936538 NS

LN(IPC EEUU) NS NS NS 3.252308 NS NS

LN(DTF) NS 0.057315* NS NS 0.126443 NS

LN(TCOLOC) NS NS NS NS NS NS

LN(TFED) NS NS NS -0.039868* -0.125706 -0.070764

LN(DEUDAEXTCOL) 0.3226 0.498924 0.36484 NS 0.700113 0.431347

LN(IMPO) NS NS NS NS NS NS

LN(EXPO) NS NS -0.089739 -0.434097 NS NS

LN(VOL) NA NS NS NA NS NS

LN(NOPER) NA NS NS NA -0.226913 -0.262029

LN(LIQTMAXTMIN) NA 0.048143 0.057377 NA 0.176825 0.191169

LN(PROYCONC) NA NS NS NA NS NS

R2 Ajustado 0.946067 0.900756 0.912923 0.837885 0.880773 0.913915

DW 1.917064 1.937083 1.824888 2.00717 2.410964 2.058479

JB 2.538443 4.482195 1.342089 1.060995 1.004298 1.672258

CRITERIO AKAIKE -3.865907 -3.827131 -3.959627 -2.698317 -3.464412 -3.636921

* Significativo con un nivel de confianza del 90%, los demás con el 95%

Fuente: elaboración propia

Los seis modelos son globalmente significativos de acuerdo con la probabilidad del estadístico F; y los residuales cumplen con los supuestos de media, varianza, correlación y normalidad.

Elasticidades: al tomar en consideración el Modelo 3 se puede decir que con un nivel de confianza del 95%; si aumenta del precio del petróleo un 1%, durante un mes, en promedio se espera una reducción en la tasa de cambio nominal del 0.23%; si crece el PIB EEUU el 1%, se espera un incremento en un 2,77%; en cambio, si aumenta el PIB COL un 1% se espera una reducción del 1,8%.

Tabla 4. Resumen Correlación Rendimientos TCN y las variables de cada modelo

Modelo 1 Modelo 2 Modelo 3 Modelo 4 Modelo 5 Modelo 6

Rendimiento PIB COL -4% -11% -5% -15% -13% -6%

Rendimiento PIB EEUU -4% -12% -13% -21% 8% 19%

Rendimiento WTI -18% -25% -29% -34% -29% -34%

Rendimiento IPCCOL -5% 1% -10% -12% -16% -3%

Rendimiento IPC US -7% -18% -12% -26% -14% -4%

Rendimiento DTF 2% 5% 9% 20% 9% 20%

Rendimiento Tasa Colocación -6% -3% -3% 3% -3% 3%

Rendimiento Tasa Fed -9% -21% -7% -23% -7% -23%

Rendimiento Deuda Externa Colombia 8% 10% 7% 10% 9% -16%

Rendimiento Exportaciones -3% -30% -8% -34% -26% -10%

Rendimiento Importaciones 1% -17% 4% -21% -5% 26%

Rendimiento Monto negociado (Mill USD) NA NA 15% 4% 15% 4%

Rendimiento Número de negociaciones NA NA 21% 14% 21% 14%

Rendimiento Liquidez Tmax-Tmin NA NA 35% 61% 35% 61%

Rendimiento Proxy Concentración NA NA 11% 14% 11% 14%

NA: No aplica

Fuente: elaboración propia

6. Encuesta realizada a los expertos

Para la aplicación de la encuesta se siguieron algunos pasos del Método Delphi puesto que se basa en datos netamente subjetivos, y de acuerdo con Landeta (2011) y Linstone, H., Turoff, M. (1975) en Astigarraga, E. (2011), el método Delphi es efectivo a la hora de permitir a un grupo de individuos, tratar o solucionar un problema complejo.

Los pasos para aplicar el método Delphi de acuerdo con Astigarraga, E. (2011) son: 1. Formulación del problema: un grupo considerable de personas y empresas del sector real consideran la tasa de cambio peso-dólar como un problema por la incertidumbre de su comportamiento futuro. 2. Elección de los expertos: de acuerdo con Garthwaite, P., Kadane, J. y O'Hagan, A. (2005), los expertos son las personas a las que la sociedad les atribuye conocimientos especiales en un tema específico, también dice que un experto es la persona cuyo conocimiento deseamos obtener. En el tema del tipo de cambio se van a considerar como expertos a todos los gerentes de investigaciones económicas de los IMC, analistas de mercado o las personas encargadas dentro de la entidad de hacer operaciones sobre el tipo de cambio, porque la negociación de divisas se tiene que hacer a través del IMC. Además pueden tener una retroalimentación de sus clientes y es posible que influyan con sus consejos, opiniones o percepciones sobre las posiciones de los demás traders al interior de las instituciones.

En la página oficial www.set-fx.com aparece que actualmente participan más de 60 entidades Intermediarias del Mercado Cambiario. En estas entidades se tienen instaladas más de 200 pantallas para la transacción y el registro, y una red de más de 800 pantallas para la consulta de operaciones peso/dólar y para la administración del sistema de cupos. Se seleccionan 83 expertos, entre los cuales hay gerentes de investigaciones económicas, analistas, traders, investigadores, coordinadores, ejecutivos de negocios, economistas, asesores de inversiones, gerentes, directores, especialistas, consultores, tesoreros, financiero y jefes de mesas de dinero.

(anual). En el análisis de los resultados se utilizan los términos impacto, importancia e intensidad de manera indiferente.

De las 83 encuestas enviadas por correo electrónico, 9 no se pudieron entregar y 27 fueron contestadas y validadas satisfactoriamente. Los 27 expertos mencionaron 38 determinantes que se agruparon en 8 subconceptos y 3 macro conceptos para facilitar el análisis, como se ve en la

Figura 14.

Figura 14. Mapa de los determinantes de los expertos clasificados con el número de expertos que contestó cada determinante.

Fuente: elaboración propia con la información de las encuestas

Figura 15. Macro conceptos y subconceptos de los determinantes con intensidad y frecuencia.

Fuente: elaboración propia con la información de las encuestas.

En la Figura 16: se encuentra que los determinantes que tiene más importancia y mejor combinación de frecuencia en la selección son: los Términos de intercambio / Precio WTI, que se le asignó en promedio una importancia superior a 3 y fue seleccionado por 23 expertos de los 27 que contestaron. Decisión de Tasas de interés externa/Tasa FED (EEUU) con importancia promedio de 4,5 y moda de 12, Dollar Index (DXY) intensidad de 2,8 y frecuencia 6 y Economía Internacional/Bolsas de otros países/Coyuntura internacional 4,4 y 5 expertos. Sin embargo sobre este último determinante vale la pena mencionar que 4 expertos contestaron que la relación era directa y uno que la relación es inversa con el tipo de cambio.

Figura 16. Determinantes del Exterior

Fuente: elaboración propia con la información de las encuestas.

seleccionaron, Economía local/Coyuntura Nacional 2 y 9, Tasa de Interés Colombia/política monetaria 2,4 y 8.

Figura 17. Determinantes Local

Fuente: elaboración propia con la información de las encuestas.

En la Figura 18 Local - Exterior, se observa que a los determinantes especulación y diferencial de tasas se les asignó una importancia alta pero tuvieron una baja participación en la selección de los expertos.

Figura 18 Local-Exterior

Figura 19. Intensidad x dirección Corto Plazo

Se grafica la dirección de la intensidad multiplicando (-1, 0 o 1, si la relación es inversa, directa o no aplica respectivamente), por la intensidad dada por cada experto para cada

uno de los

determinantes, con el fin de evaluar visualmente si existe relación, de acuerdo con los resultados de la encuesta, entre cada determinante y la tasa de cambio. Solo se utiliza la serie de corto plazo teniendo en cuenta que las respuestas para los tres horizontes de tiempo son muy parecidas. (Se puede ver el mediano plazo y el largo plazo en el

Anexo 9).

Si se calcula un

índice de

Ecuación 5: Índice de la Representatividad

d

d e e e

e e e e Frecuencia cia por Frecuencua cia por IRR ) tan Im ( tan Im 38 1 27 1 27 1 27 1

Fuente: elaboración propia

Tabla 5. Determinantes más representativos en la opinión de los expertos

Determinante Cuenta Frecuencia Suma Importancia Índice de Representatividad

Términos de intercambio / Precio WTI 23 72 44,6%

Decisión de Tasas de interés externa/Tasa FED (EEUU) 12 53 17,1%

IED+IP 10 32 8,6%

Cuenta Corriente Colombia 9 23 5,6%

Diferencial de tasas de interés (Externa-Interna) 5 20 4,4%

Economía local/Coyuntura Nacional 9 18 4,1%

Dollar Index (DXY) 6 17 3,0%

Tasa de Interés Colombia/política monetaria 8 19 2,8%

Economía Internacional /Bolsas de otros países/Coyuntura internacional 5 22 2,7%

Especulación 5 15 2,0%

Los otros 29 determinantes 41 111 5,10%

Total 100,0%

Fuente: elaboración propia

Los determinantes de mayor impacto obtenidos por Murcia (Ver Tabla 6) en la encuesta realizada por el Banco de la República entre el 12 y 29 de junio de 2012, donde participaron 151 profesionales de las principales entidades del sistema financiero colombiano, fueron:

Tabla 6. Determinantes de alto impacto en la encuesta de Murcia

Determinante Calificación

Noticias Internacionales 4,9 intradía y

4 a un mes.

Ordenes de los fondos de inversión extranjera: Cambios en posición de los fondos de inversión extranjera. 4,5

Ordenes de los fondos de pensiones: Cambios en la posición de los fondos de pensiones. 4,3 intradía

Cotizaciones: Cotizaciones de compra y venta de los agentes como un aproximado de las órdenes de mercado 4

Tasas de cambio de los países de la región 3,9

Tasas de interés de EEUU: La Federal Funds Rate es el interés que los bancos se cobran entre sí por préstamos a 1 día

(overnight). 3,9

Expectativas del mercado sobre la depreciación del tipo de cambio: Existen diferentes sistemas de información donde se hacen

regularmente encuestas de opinión sobre el futuro de algunas variables económicas. 3,9

Datos fiscales de EEUU: Déficit, balanza comercial, endeudamiento 3,9

Crecimiento de China: El crecimiento del PIB en China 3,9

Fundamentales económicos: La balanza en cuenta corriente (diferencia entre nivel de ahorro e inversión de la economía), diferencial de tasas de interés (tasa de interés interna vs. tasa de interés externa), términos de intercambio (por ejemplo, precio del petróleo), diferencias de niveles de precios (inflación interna vs. inflación internacional), choques de demanda de bienes transables y no transables, la productividad relativa con respecto a otros países (por ejemplo, costos laborales), agregados monetarios y producto interno bruto.

3,5 intradía y 3,8 a un mes

Posición propia de los IMC: Monto de moneda extranjera que mantiene. 3,3

Fuente: elaboración propia con datos de Murcia, A. y Rojas, D. (2013)

Figura 20. Intensidad y Frecuencia de los tres Macroconceptos

Fuente: elaboración propia con la información de las encuestas.

En la encuesta de referencia, las órdenes de los fondos de inversión extranjera y de pensiones tenían el impacto más alto después de las noticias internacionales, mientras que en la encuesta realizada en este trabajo, le asignaron una importancia alta a la inversión extranjera directa e inversión de portafolio, pero estuvo después de las decisiones de tasas de interés de la FED y el precio de los términos de intercambio. Es posible que en la encuesta del 2012 los expertos hicieran esas asignaciones teniendo en cuenta que veníamos de un periodo largo de revaluación, marcado por el aumento de confianza y el incremento de inversión extranjera.

Dentro de los resultados de la encuesta se puede observar que se le restó importancia a las variables de microestructura de mercados frente a la encuesta realizada anteriormente, esta variación en la valoración es posible que obedezca a cambios en la percepción de los expertos, o a un sesgo, teniendo en cuenta que era una encuesta para mirar la importancia de las variables de microestructura y al hecho de que se mencionara dentro de los determinantes para asignarle valor de impacto.

Tabla 7. Comparativo entre Dirección de las Relaciones

Mensuales Trimestrales

Determinante 1 Mod1 R2 3 Mod3 R2 5 Mod5 R2 2 Mod2 R2 4 Mod4 R2 6 Mod6 R2 Murcia o Montoya Encuesta

LN(PIB COL) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-)*

LN(PIB EU) (+) (-) (+) (-) (+) (+) (+) (-) (+) (-) (+) (+) (+) NA**

LN(PWTI) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-) (-)

LN(IPC COL) NS (-) NS (-) NS (-) NS (+) (-) (-) NS (-) (-) NA**

LN(IPC EU) NS (-) NS (-) NS (-) (+) (-) NS (-) NS (-) (+) (+)

LN(DTF) NS (+) (+) (+) NS (+) NS (+) (+) (+) NS (+) (-) (-)

LN(TCOLOC) NS (-) NS (-) NS (-) NS (-) NS (+) NS (+) (-) (-)

LN(TFED) NS (-) NS (-) NS (-) (-) (-) (-) (-) (-) (-) (+) (+)

LN(DEUDAEXTCOL) (+) (+) (+) (+) (+) (+) NS (+) (+) (+) (+) (-) (+) NS*

LN(IMPO) NS (+) NS (+) NS (-) NS (-) NS (-) NS (+) (+) (+)

LN(EXPO) NS (-) NS (-) (-) (-) (-) (-) NS (-) NS (-) (-) (-)

LN(VOL) NA NA NS (+) NS (+) NA (+) NS (+) NS (+) (+) (+)

LN(NOPER) NA NA NS (+) NS (+) NA (+) (-) (+) (-) (+) (-) NS*

LN(LIQTMAXTMIN) NA NA (+) (+) (+) (+) NA (+) (+) (+) (+) (+) (+) NS*

* El determinante mencionado por los expertos fue economía local. ** Un experto contestó que la relación era inversa y otro que era directa. NS* No lo mencionaron los expertos.

De la Tabla 7 comparativa se obtiene que el PIB COL, el precio del WTI, las exportaciones, el volumen negociado y la liquidez tienen una relación consistente en los modelos, la dirección de las correlaciones, la dirección esperada de acuerdo con los resultados de Murcia y Montoya, y las respuestas de la encuesta realizada a los expertos. Sin tener en cuenta la correlación del Modelo 2 resulta consiste la relación del IPC COL con la tasa de cambio y para la deuda externa excluyendo la correlación de las variables del modelo 6. Del resto de los determinantes considerados en la regresión no se tiene información concluyente dado que existen diferencias significativas.

Tabla 5. Relaciones encontradas en las encuestas

Relación Inversa Relación Directa No Aplica/No es Concluyente

Balanza de Pagos Colombia Análisis Técnico Competitividad del sector real

Términos de intercambio / Precio WTI Creación de Empleos en EEUU Interna) Diferencial de tasas de interés

(Externa-Cuenta Corriente Colombia externa/Tasa FED (EEUU) Decisión de Tasas de interés inflación(externa/doméstica) Diferenciales de

Economía local* Dollar Index (DXY)* países/Coyuntura internacional Economía Internacional /Bolsas de otros

Euro Flujos (Fix, vtos, dividendos, etc) Especulación

Flujo de Órdenes de compra/venta Inflación en EEUU Inflación en Colombia

IED+IP dólares Banrep Intervenciones de compra de

Intervención del Estado en economía de libre mercado, tributos, SMLV, gasto público no requerido

Inversión de portafolio (IP) Percepción de riesgo Colombia Inversión extranjera directa (IED)

Monetizaciones Percepción de riesgo Global Liquidez del mercado financiero

PPC Percepción de riesgo Latinoamérica Mercados regionales/Mercado Brasil

Remesas Política Monetaria EE:UU Opinión del experto

Situación política, normativa, de

seguridad* Relación Tasa interés / Riesgo

Solución Crisis Griega Riesgo País

Tasa de Interés Colombia/política

monetaria**

* Descartando un experto, ** Descartando dos expertos

Fuente: elaboración propia con la información de las encuestas.

7. Conclusiones

En este trabajo se validó la consistencia de la información entregada por los expertos con posibles problemas de agencia, mediante la realización de una encuesta a 27 expertos del mercado.

En general, la relación entre las variables consultadas a los expertos es coherente en dirección, aunque no necesariamente en el nivel de impacto. Las de mayor representatividad (ponderación entre frecuencia e importancia) para determinar el comportamiento del tipo de cambio son: con relación inversa, Términos de intercambio / Precio WTI, IED+IP, Cuenta Corriente Colombia, Economía local/Coyuntura Nacional y Tasa de Interés Colombia/política monetaria; y con relación directa, Decisión de Tasas de interés externa/Tasa FED (EEUU), Diferencial de tasas de interés (Externa-Interna), Dollar Index (DXY) y Economía Internacional /Bolsas de otros países/Coyuntura internacional.

95% en todos los modelos fueron el PIB COL, PIB EEUU, PWTI y LIQTMAX-TMIN, la elasticidad con respecto a la variable Proxy de concentración de mercado no fue significativa estadísticamente, por lo que no hay evidencia de la aplicación del poder de mercado de los agentes sobre la divisas, y no se aprecian diferencias importantes entre los modelos que se trabajaron con los datos reales y con la fechas de publicación.

Así pues, la correlación entre los rendimientos de la tasa de cambio y las variables de cada modelo se encuentra que los más correlacionados en los seis modelos estudiados son: 1. El precio del WTI que muestra una correlación inversa y consistente, para los modelos mensuales varía entre el -18% y -29%, y para los trimestrales entre el 25% y el 34%, no hay diferencias entre los modelos 3, 4 y 5, 6 debido a que el precio del petróleo se puede ver en línea minuto a minuto; 2. El IPC EEUU tiene una correlación entre el -4% y -26%, es más alta para los datos trimestrales, excepto para el último modelo que varía por la fecha de publicación de la información; 3. La Tasa FED que tiene una correlación negativa y comparativamente más alta para los datos trimestrales, y las variables de microestructura, 4. El número de negociaciones que tiene una correlación del 21% para los datos mensuales y 14% para los trimestrales; y con la correlación más alta 5. La Liquidez Tmax-Tmin, 35% las variables mensuales y 61% las anuales.

Al contrastar las relaciones encontradas en la encuesta con los modelos estudiados, se evidencia que son consistentes. Los expertos mencionan una mayor cantidad de variables que las que resultaron significativas estadísticamente, por lo tanto, un trabajo futuro podría utilizar las demás variables reduciendo la frecuencia del análisis.

Anexo 1

Autor Título Argumento Aporte al trabajo

Lega, P., Murcia, A., Vasquez, D. y Venegas, T. (2007)

Volatilidad de la tasa de cambio nominal en Colombia y su relación con algunas variables

Analiza la volatilidad con el objetivo principal de describir sus características en comparación con la de otros países y sus determinantes

EGARCH con EMBI y prima de liquidez

Arbeláez, M. y Steiner, R., (2009)

Volatilidad cambiaria en Colombia: Cuantificación y Determinantes

Hace una comparación de la volatilidad del peso colombiano con la de otras monedas de mercados emergentes y explora determinantes de la volatilidad del tipo de cambio.

Determinantes de la volatilidad

Secretaría Distrital de Desarrollo Económico (2010)

Determinantes de la TRM análisis de las fuentes de oferta y demanda en el mercado de divisas.

Se encuentran las variables que se usan para explicar el comportamiento tendencial de la TRM y los principales determinantes de su volatilidad.

Determinantes de la volatilidad

Iregui, A.,

Melo, L.,

Ramírez, M. y Delgado, C. (2013)

El efecto de la volatilidad y del desalineamiento de la tasa de cambio real sobre la actividad de las empresas en Colombia

El vínculo entre la volatilidad y el desalineamiento de la tasa de cambio real (TCR) con la actividad de las empresas en Colombia durante el período 2000-2011. Se analiza su efecto sobre las ventas externas, la productividad, la inversión y las ganancias de 4.871 empresas

Cómo afecta a las empresas del sector real la volatilidad sobre el tipo de cambio

Anexo 2

Autor Título Argumento Aporte al trabajo

Bhanumurt

hy, N.R. (2005) Indian Microstructures in the

Investiga la importancia relativa de variables macroeconómicas (tasas de interés domésticas) y microeconómicas (flujos de orden y el número de transacciones) para determinar el comportamiento del tipo de cambio en el corto plazo en la India.