Planeamiento estratégico de la empresa Conttento S A C

381

0

0

Texto completo

(2) 2. “PLANEAMIENTO ESTRATÉGICO DE LA EMPRESA CONTTENTO S.A.C 2017 - 2021”.

(3) 3 RESUMEN La investigación que se presenta acerca del planeamiento estratégico para la empresa Conttento SAC, tiene como propósito diseñar estrategias de tipo funcional y de negocios que permitan lograr un mejor posicionamiento en la industria de casinos y tragamonedas en Lima Metropolitana. El horizonte del plan es al año 2021, este planteamiento se enmarca en el mercado nacional con una proyección de crecimiento del mercado interno que busca satisfacer el entretenimiento de apuestas directas en los usuarios que concurren a las salas de juegos de Conttento SAC. En un mercado ampliamente competitivo, donde existen casinos tragamonedas de gran magnitud, es notable que la calidad de servicio sea un factor importante de demanda en el rubro de la industria de casinos y tragamonedas. En tal sentido, se hace necesario establecer estrategias que permitan a Conttento SAC lograr un crecimiento sostenible en el tiempo. Las estrategias que se recomiendan establecer es la de innovación y diferenciación del servicio, indagando nuevos nichos de mercados no cubiertos y que deben ser atendidos mediante la ampliación y apertura de una nueva sala de juegos en el distrito de Los Olivos. La necesidad de la apertura de la sala en el distrito de Los Olivos, obedece a continuar creciendo geográficamente en el mercado de Lima Metropolitana, incrementar la rentabilidad y mantenerse en el negocio en la fase de crecimiento. La visión para las salas de juegos de Conttento SAC es ser una empresa líder reconocida en el sector de casinos y tragamonedas que genere valor para sus accionistas, enfocada en el sector de entretenimiento y diversión. Otro de los factores críticos de éxito que conllevan a la formulación del plan estratégico es que Conttento SAC no viene explotando de manera contundente las fortalezas y tampoco aprovechando las oportunidades que el sector le brinda. Frente a ello, existe la necesidad de implementar un plan estratégico que determine.

(4) 4 objetivos estratégicos que sirvan de guía para el crecimiento de la empresa Conttento SAC y se tenga un mayor soporte financiero para hacer crecer su rentabilidad. La inversión que se realizará para la implementación del plan estratégico asciende a S/ 8’640,013 y sería financiado en un 70% con aporte de los accionistas y el restante 30% con préstamo bancario. Se contempla un costo de oportunidad de 14% lográndose en proyección un valor actual neto (VAN) de S/ 1’522,978 y una tasa interna de retorno (TIR) de 16.25% en un horizonte de cinco años. Como se puede apreciar la inversión del plan estratégico tendría resultados favorables para los accionistas y a la vez mejoraría la performance de la calidad del servicio al cliente. En base a estos resultados se recomienda la implementación de este planeamiento estratégico..

(5) 5 INDICE RESUMEN ................................................................................................................................ 3 INDICE ...................................................................................................................................... 5 ÍNDICE TABLAS ................................................................................................................... 10 ÍNDICE FIGURAS .................................................................................................................. 14 INTRODUCCIÓN ................................................................................................................... 15 Capítulo I. Generalidades ........................................................................................................ 20 1.1. Antecedentes .................................................................................................................. 20 1.2. Análisis del problema u oportunidad .............................................................................. 23 1.2.1. Problema 23 1.2.2. Oportunidad ....................................................................................................... 24 1.3. Argumento del proyecto ................................................................................................. 25 1.4. Objetivo general y específicos........................................................................................ 26 1.4.1. Objetivo general ................................................................................................. 26 1.4.2. Objetivos específicos ......................................................................................... 26 1.5. Alcance y limitaciones de la investigación..................................................................... 27 1.5.1. Alcance. 27. 1.5.2. Limitaciones ....................................................................................................... 27 Capítulo II. La Empresa ........................................................................................................... 28 2.1. Antecedentes de la empresa............................................................................................ 28 2.2. Descripción del negocio ................................................................................................. 29 2.3. Ciclo de vida del producto .............................................................................................. 32 2.4. Estructura organizacional actual de la empresa.............................................................. 33 2.5. Situación del mercado y financiera actual de la industria .............................................. 52 Capítulo III. Formulación de Visión, Misión y Valores de la Empresa................................... 59.

(6) 6 3.1. Visión ............................................................................................................................. 59 3.1.1. Visión actual ...................................................................................................... 60 3.1.2. Análisis de la visión actual................................................................................. 60 3.1.3. Matriz de la visión propuesta ............................................................................. 62 3.1.4. Visión propuesta ................................................................................................ 63 3.2. Misión ............................................................................................................................. 64 3.2.1. Misión actual ...................................................................................................... 65 3.2.2. Análisis de la misión actual ............................................................................... 66 3.2.3. Elementos de la misión propuesta ...................................................................... 66 3.2.4. Misión propuesta ................................................................................................ 67 3.3. Valores ............................................................................................................................ 67 3.3.1. Valores actuales ................................................................................................. 67 3.3.2. Análisis de los valores actuales .......................................................................... 69 3.3.3. Elementos de los valores propuestos.................................................................. 70 3.3.4. Valores propuestos ............................................................................................. 70 3.4. Alineamiento estratégico de la visión, misión y valores ................................................ 71 Capítulo IV. Análisis Externo .................................................................................................. 73 4.1. Tendencias de las variables del entorno ......................................................................... 73 4.1.1. Análisis político – gubernamental ...................................................................... 76 4.1.2. Análisis económico ............................................................................................ 79 4.1.3. Análisis legal ...................................................................................................... 89 4.1.4. Análisis cultural ................................................................................................. 95 4.1.5. Análisis tecnológico ........................................................................................... 97 4.1.6. Análisis ecológico ............................................................................................ 101 4.2. Impacto en los clientes/proveedores de cada una de las variables del entorno ............ 103.

(7) 7 4.3. Efecto en la organización de las variables del entorno................................................. 105 4.4. Oportunidades .............................................................................................................. 108 4.5. Matriz de Evaluación de los Factores Externos (EFE) ................................................. 109 Capítulo V. Análisis de la Industria ....................................................................................... 112 5.1. Descripción del Mercado (Demanda) e Industria (Oferta) ........................................... 112 5.2. Descripción las cinco fuerzas competitivas de la industria .......................................... 114 5.2.1. Sustitutos 116 5.2.2. Potenciales 118 5.2.3. Clientes. 121. 5.2.4. Proveedores ...................................................................................................... 124 5.2.5. Competencia en el mismo sector ..................................................................... 125 5.3. Matriz de atractividad de las cinco fuerzas .................................................................. 126 5.4. Análisis del grado de atractividad de la industria ......................................................... 128 5.5. Matriz de Perfil Competitivo MPC .............................................................................. 129 Capítulo VI. Análisis Interno ................................................................................................. 131 6.1. Descripción de las actividades de la cadena de valor ................................................... 131 6.1.1. Logística interna ............................................................................................. 132. 6.1.2. Análisis de las actividades de apoyo ................................................................ 135 6.2. Indicadores de las actividades de la cadena de valor.................................................... 139 6.3. Benchmarking y comparación con los líderes de la industria en las actividades de la cadena de valor ............................................................................................................. 144 6.4. Determinar las competencias de la empresa ................................................................. 147 6.5. Identificación y determinación de las ventajas competitivas de la empresa ................ 147 6.6. Matriz de Evaluación de Factores Internos EFI ........................................................... 150 Capítulo VII. Formulación de los Objetivos y Diseño de las Estrategias .............................. 155.

(8) 8 7.1. Alcance y planteamiento de los objetivos estratégicos ................................................ 155 7.1.1. Objetivos estratégicos ...................................................................................... 157 7.1.2. Análisis de los objetivos estratégicos............................................................... 159 7.2. Diseño y formulación de estrategias............................................................................. 162 7.2.1. Modelo del Océano Azul ................................................................................. 162 7.2.2. Matrices de la formulación de estrategias ........................................................ 171 Capítulo VIII. Selección de la Estrategia............................................................................... 194 8.1. Método factores estratégicos claves ............................................................................. 194 8.1.1. Criterios de selección. ...................................................................................... 194 8.1.2. Matriz de selección .......................................................................................... 194 8.2. Método de escenarios ................................................................................................... 195 8.2.1. Descripción de escenarios considerados. ......................................................... 196 8.2.2. Comparación de estrategias con escenarios ..................................................... 197 8.3. Matriz de Planeación Estratégica Cuantitativa MPEC ................................................. 197 8.4. Descripción de Estrategia Seleccionada ....................................................................... 201 8.5. Descripción de estrategia contingente .......................................................................... 202 Capítulo IX. Implantación de la Estrategia ............................................................................ 203 9.1. Mapa de la estrategia .................................................................................................... 203 9.1.1. Aprendizaje interno .......................................................................................... 203 9.1.2. Procesos. 203. 9.1.3. Clientes. 203. 9.1.4. Financiera 203 9.3. Indicadores para los objetivos específicos ................................................................... 205 9.4. Metas para los objetivos específicos ............................................................................ 207 9.5. Iniciativas ..................................................................................................................... 209.

(9) 9 9.6. Responsable de cada una de las iniciativas .................................................................. 212 9.7. Presupuesto de cada una de las Iniciativas ................................................................... 217 Capítulo X. Evaluación .......................................................................................................... 221 10.1. Evaluación Cualitativa.............................................................................................. 221 10.1.1. Criterios de evaluación................................................................................... 221 10.1.2. Confrontación de la estrategia con los criterios ............................................. 222 10.2. Evaluación Financiera de la Estrategia..................................................................... 223 10.2.1. Inversión inicial.............................................................................................. 225 10.2.2. Costo de los fondos ........................................................................................ 226 10.2.3. Proyección de Estados Financieros sin implementación del plan estratégico227 10.2.4. Proyección de Estados Financieros con implementación del plan estratégico ........................................................................................................................233 10.2.5. Evaluación Económica y Financiera ..............................................................238 Capítulo XI. Conclusiones y Recomendaciones .................................................................... 241 11.1. Conclusiones .............................................................................................................. 241 11.2. Recomendaciones ....................................................................................................... 242 Bibliografía ............................................................................................................................ 245 Anexos ................................................................................................................................... 250.

(10) 10 ÍNDICE TABLAS Tabla 1 Estructura de Puestos de Conttento ........................................................................... 34 Tabla 2 Diferencias entre Capacitación y Desarrollo en Conttento ......................................... 42 Tabla 3 Análisis de la Visión Actualizada ............................................................................... 62 Tabla 4 Análisis de la Visión Propuesta .................................................................................. 63 Tabla 5 Análisis de la Misión Actualizada .............................................................................. 66 Tabla 6 Análisis de la Misión Propuesta.................................................................................. 66 Tabla 7 Alineamiento Estratégico de la Visión, Misión y Valores de Conttento ................... 72 Tabla 8 Tasa de Interés en el Perú ........................................................................................... 87 Tabla 9 Riesgo País del Perú .................................................................................................. 89 Tabla 10 Análisis Político Gubernamental ............................................................................ 104 Tabla 11 Análisis Económico ................................................................................................ 104 Tabla 12 Análisis Legal ......................................................................................................... 104 Tabla 13 Análisis Cultural .................................................................................................... 105 Tabla 14 Análisis Tecnológico .............................................................................................. 105 Tabla 15 Análisis Político ...................................................................................................... 106 Tabla 16 Análisis Económico ................................................................................................ 106 Tabla 17 Análisis Legal ......................................................................................................... 107 Tabla 18 Análisis Cultural ..................................................................................................... 107 Tabla 19 Análisis Tecnológico ............................................................................................. 107 Tabla 20 Análisis Ecológico ................................................................................................. 108 Tabla 21 Matriz EFE de Conttento ........................................................................................ 110 Tabla 22 Matriz de Atractividad – Sustitutos ........................................................................ 126 Tabla 23 Matriz de Atractividad – Compradores .................................................................. 126 Tabla 24 Matriz de Atractividad – Competidores.................................................................. 127.

(11) 11 Tabla 25 Matriz de Atractividad – Proveedores .................................................................... 127 Tabla 26 Matriz de Atractividad – Proveedores .................................................................... 128 Tabla 27 Matriz del Grado de Atractividad de la Industria ................................................... 129 Tabla 28 Matriz Perfil Competitivo de Conttento ................................................................. 130 Tabla 29 Indicadores de Desempeño de las Acciones de la Cadena de Valor....................... 140 Tabla 30 Análisis del Estado de Resultados Histórico de Conttento ..................................... 142 Tabla 31 Estado de la Situación Financiera Actual de Conttento .......................................... 143 Tabla 32 Razones Financieras Actuales de Conttento ........................................................... 143 Tabla 33 Benchmarking y Comparación con Líderes............................................................ 146 Tabla 34 Matriz EFI de Conttento ......................................................................................... 151 Tabla 35 Calificación de los Factores Relevantes de Conttento ............................................ 165 Tabla 36 Matriz de las Cuatro Acciones ................................................................................ 166 Tabla 37 Matriz Ponderada de las Características ................................................................. 168 Tabla 38 Matriz FODA de Conttento .................................................................................... 173 Tabla 39 Factores Determinantes de las Fortalezas Financieras (FF) ................................... 180 Tabla 40 Factores Determinantes de la Ventaja Competitiva (VC)....................................... 181 Tabla 41 Factores Determinantes de la Estabilidad del Entorno (EE)................................... 182 Tabla 42 Factores Determinantes de la Fortaleza de la Industria (FI) ................................... 183 Tabla 43 Matriz de Decisión Estratégica MDE ..................................................................... 190 Tabla 44 Selección para Una Estrategia ................................................................................ 195 Tabla 45 Elección de la Estrategia con Escenarios ................................................................ 197 Tabla 46 Matriz de Planeamiento Estratégico Cuantitativo de Conttento ............................. 199 Tabla 47 Objetivos Específicos según el Mapa de la Estrategia ........................................... 205 Tabla 48 Indicadores para los Objetivos Estratégicos ........................................................... 206 Tabla 49 Metas para los Objetivos Específicos ..................................................................... 208.

(12) 12 Tabla 50 Tasa de Crecimiento de Ventas con la Implementación del Planeamiento Estratégico ...............................................................................................................................209 Tabla 51 Iniciativas de la Perspectiva Financiera .................................................................. 210 Tabla 52 Iniciativas de la Perspectiva Clientes...................................................................... 210 Tabla 53 Iniciativas de la Perspectiva Procesos Internos ...................................................... 211 Tabla 54 Iniciativas de la Perspectiva de Aprendizaje y Control .......................................... 211 Tabla 55 Responsables por Iniciativas de la Perspectiva Financiera ..................................... 213 Tabla 56 Responsables por Iniciativas de la Perspectiva de Clientes .................................... 214 Tabla 57 Responsables por Iniciativas de la Perspectiva de Procesos Internos .................... 215 Tabla 58 Responsables por Iniciativas de la Perspectiva de Aprendizaje y Control ............. 216 Tabla 59 Presupuesto por Iniciativa de la Perspectiva Financiera ......................................... 218 Tabla 60 Presupuesto por Iniciativa de la Perspectiva de Clientes ........................................ 218 Tabla 61 Presupuesto por Iniciativa de la Perspectiva de Procesos Internos ........................ 219 Tabla 62 Presupuesto por Iniciativa de la Perspectiva de Aprendizaje y Control ................. 220 Tabla 63 Inversión Inicial ...................................................................................................... 226 Tabla 64 Costo de Fondos Propios (COK) ............................................................................ 227 Tabla 65 Costo de Capital Promedio Ponderado (WACC) ................................................... 227 Tabla 66 Estado de Resultados Proyectado sin Implementación del Plan Estratégico.......... 229 Tabla 67 Estado de la Situación Financiera Proyectado sin Implementación del Plan Estratégico ............................................................................................................. 231 Tabla 68 Flujo de Efectivo Proyectado sin Implementación del Plan Estratégico ................ 232 Tabla 69 Estado de Resultados Proyectado con Implementación del Plan Estratégico ......... 235 Tabla 70 Estado de la Situación Financiera Proyectado con Implementación del Plan Estratégico ............................................................................................................. 236 Tabla 71 Flujo de Efectivo Proyectado con Implementación del Plan Estratégico ............... 237.

(13) 13 Tabla 72 Valor Actual Neto del Plan Estratégico .................................................................. 238 Tabla 73 EVA Proyectado con la Implementación del Plan Estratégico ............................... 239 Tabla 74 Razones Financieras ............................................................................................... 240.

(14) 14 ÍNDICE FIGURAS Figura 1. Recaudación de impuestos a los casinos y máquinas tragamonedas. ....................... 31 Figura 2. Ciclo de vida de Conttento. ..................................................................................... 33 Figura 3. Organigrama empresa Conttento. ............................................................................ 35 Figura 4. Cantidad de empresas que integran el sector. ........................................................... 53 Figura 5. Clasificación de los juegos de azar y apuestas ......................................................... 54 Figura 6. Impuesto recaudado a los juegos de casino y máquinas tragamonedas. .................. 55 Figura 7. Distribución geográfica de las salas de casino y máquinas tragamonedas. .............. 57 Figura 8. Competencias del Estado peruano en la actividad de juegos. .................................. 58 Figura 9. Matriz para formular la visión. ................................................................................. 63 Figura 10. Balanza comercial. ................................................................................................. 83 Figura 11. PBI por zonas económicas ...................................................................................... 84 Figura 12. Modelo de las cinco fuerzas de Porter. ................................................................. 116 Figura 13. Lienzo de la industria del sector casinos y máquinas tragamonedas. ................... 166 Figura 14. Lienzo de la nueva estrategia considerada ........................................................... 170 Figura 15. Distribución geográfica de las salas de casino y máquinas tragamonedas. .......... 175 Figura 16. Matriz PEYEA de Conttento. ............................................................................... 184 Figura 17. Matriz IE de la empresa Conttento. ...................................................................... 186 Figura 18. Matriz BCG de Conttento. .................................................................................... 187 Figura 19. Matriz de la Gran Estrategia ................................................................................. 189 Figura 20. Mapa Estratégico. Adaptado desde Kaplan y Norton (2008) ............................... 204.

(15) 15 INTRODUCCIÓN El plan estratégico que a continuación se presenta, tiene como propósito establecer objetivos de corto, mediano y largo plazo para las salas de juegos de la empresa Conttento S. A. C., mencionada de aquí en adelante como Conttento. Así como también se hará el diseño de estrategias para que la empresa optimice sus operaciones y genere una ventaja competitiva en el futuro. Para poder llevar a cabo esta propuesta estratégica, se han formulado las siguientes matrices: la matriz de factores internos (EFI), matriz de factores externos (EFE) y poder plantear el análisis FODA de la empresa, también se analizó la matriz Peyea, Matriz de perfil competitivo (MPC), la Gran Estrategia, Boston Consulting Group (BCG) y la Matriz Interna Externa (IE). La empresa Conttento, a fin de llevar a cabo sus operaciones de servicios de una manera sólida plantea la elaboración de un plan estratégico que sirva de soporte y dirección para la ejecución de las operaciones de las distintas salas del negocio. Por lo tanto, si bien el plan estratégico implicaría un esfuerzo financiero para la empresa Conttento, este será distinguido por los beneficios que trae el plan como soporte para las decisiones y acciones futuras. Asimismo, el contar con un plan permite sentar las bases para lograr una ventaja competitiva del negocio. El plan estratégico para la empresa Conttento, el cual comprende el periodo 20172021 es el resultado de un exhaustivo análisis de los factores externos e internos de la industria de casinos y tragamonedas, que permitieron identificar cuáles son las principales oportunidades, amenazas, fortalezas, y debilidades de la industria. Asimismo, a partir de la elaboración de diferentes matrices, se establecieron las estrategias principales para cumplir con los objetivos a largo plazo y sus correspondientes objetivos a corto plazo, con la finalidad de poder alcanzar la visión trazada. Este Plan contiene los capítulos siguientes:.

(16) 16 En el capítulo 1, sobre las generalidades; se analizaron estudios referidos al plan estratégico, se explica la justificación, los objetivos, alcance y limitaciones. En el capítulo 2, se explican los antecedentes y descripción de la empresa. Donde se desarrolló el ciclo de vida del producto, se detalla la estructura de la organización que, en la actualidad, se da en el sector de mercado. En el Capítulo 3, se formula la Misión, Visión y lo Valores de la empresa Conttento. Todo plan estratégico busca en mediano y/o largo plazo dar cumplimiento a la misión, visión y valores que la empresa plantea como parte de su pensamiento estratégico, analizando cada uno de los elementos que se desarrollan. También es pertinente desarrollar la reformulación de la misión, visión y valores en el plan estratégico. En el caso del desarrollo de la visión estratégica se constituye en la configuración de la empresa Conttento y hacia dónde se dirige: esta visión permitirá a la dirección tener un enfoque de largo plazo, trabaje en lo que desea ser en el futuro y se les dé sentido a todas sus actividades. La misión de Conttento es una manifestación de la cultura corporativa en el sentido que expone la imagen pública que desea tener la empresa. Se ha podido apreciar en esta misión de Conttento la existencia de un componente externo e interno, porque busca responder a los stakeholders que están fuera de la empresa, pero también satisfacen las necesidades de los colaboradores y comprometerlos para alcanzar los objetivos de la sala de juegos Conttento. Por otro lado, en el capítulo 4, se presenta el Análisis Externo de la sala de juegos Conttento, donde se procede a mostrar y explicar las disposiciones de las variables en el entorno de análisis político, análisis de la economía nacional e internacional, el análisis legal en el caso de Conttento es un factor de alta incidencia ya que en el entorno del negocio existen una serie de reglamentaciones, en cuanto al análisis cultural debido al giro del negocio existe una tendencia de preferencias por los productos y/o servicios que entrega.

(17) 17 Conttento, el análisis tecnológico es de gran relevancia debido a la envergadura del negocio y el ecológico se analiza al impacto que podría tener en el medio ambiental. En el capítulo 5 se presenta el diagnóstico de la industria, donde se explican los factores de influencia del mercado (demanda) e industria (oferta). Se expone el enfoque metodológico de las Cinco fuerzas competitivas de la industria o de Porter: los sustitutos, barreras de entrada, proveedores, clientes y la competencia de los participantes de la industria. También se desarrolló la matriz de atractividad enfocada en cada una de las fuerzas realizando el análisis de Likert para determinar el grado de atractividad de la industria en la que participa Conttento. Otra de las matrices que se han desarrollado es la de perfil competitivo ponderando los factores comparativos a través de los competidores directos. Para identificar las incertidumbres de la estructura de la industria se tienen que examinar los elementos constantes (que difícilmente cambian), los elementos inseguros (que son irresolubles) y los elementos preestablecidos (que cambian, pero la evolución es predecible). Asimismo, están los elementos de la industria cuya incertidumbre es independiente, por ejemplo, la conducta de la competencia y los elementos de la industria, cuya incertidumbre depende de las incertidumbres independientes. Consecuentemente, en el Capítulo 6 se tomó en cuenta el análisis de los procesos internos de las áreas estratégicas de la empresa. En tal sentido, se describieron las actividades e indicadores de la cadena de valor de la empresa, así también el benchmarking y comparación con los líderes de la industria de cada una de las actividades de la cadena de valor. Finalmente, se identificaron y determinaron las ventajas competitivas de la empresa para la elaboración y evaluación de la matriz EFI. También se han planteado los indicadores de cada una de las actividades señaladas en la cadena de valor, considerando la matriz de benchmarking que ha permitido comparar con los líderes de la industria cada una de las actividades de la cadena de valor. Se han.

(18) 18 determinado las competencias de la empresa, identificando y analizando las ventajas competitivas para poder tener un análisis amplio de la industria en la que compite. Por consiguiente, se expone la Matriz de Evaluación de los Factores Internos (EFI). En el Capítulo 7, se enunciaron los principales objetivos y el diseño estratégico, explicando y planteando los objetivos estratégicos que se pretenden alcanzar, mediante la utilización de las herramientas de diseño y formulación de estrategias como el Modelo Océano Azul y la aplicación de los lienzos y matrices complementarias como FODA, PEYEA, Interna / Externa, BCG y la Gran Estrategia. En el Capítulo 8, acerca de la elección de la estrategia, se explicaron los componentes estratégicos elementales del plan: como elementos de juicio y la matriz de selección. Posteriormente en el Capítulo 9, se desarrolló la Implantación de la Estrategia, donde se realizó el mapa estratégico vinculando los objetivos específicos de acuerdo al esquema estratégico diseñado con las perspectivas del Balance Scorecard - BSC. Las actividades que se plantean han sido medidas a través de indicadores y las metas relacionadas con los objetivos específicos. Posteriormente, se ha procedido a implementar propuestas por cada objetivo, señalando a los encargados de cada una de ellas con el cronograma respectivo a implementar. Finalmente, en el Capítulo 10, se desarrolló el enfoque de la Evaluación de la estrategia, donde se presentó el enfoque cualitativo y cuantitativo desarrollando la evaluación financiera de la estrategia para poder medir la viabilidad del mismo. Obtenido el presupuesto del plan estratégico, se realizó el pronóstico de la situación de los estados financieros, Estado de Ganancia y Pérdidas, el Estado de Situación Financiera y el Flujo de Efectivo y la estrategia efectuada, donde se demostró el impacto de la estrategia. Los indicadores financieros analizados fueron la Tasa Interna de Retorno (TIR) y el Valor Actual Neto (VAN), y los principales ratios financieros; otro de los indicadores que necesariamente se ha.

(19) 19 tomado en cuenta es el costo de oportunidad para los accionistas. Con los indicadores se ha podido determinar el nivel porcentual y la rentabilidad que generaría la puesta en marcha del plan estratégico..

(20) 20 Capítulo I. Generalidades 1.1. Antecedentes El proceso de desarrollo que se vive en el mundo no es ajeno en la industria del entretenimiento y específicamente en los casinos y tragamonedas. Así, esta industria tan emprendedora ha crecido de manera paralela con la tecnología, regulaciones y, por qué no decirlo, en recaudación, implementándose sistemas de información orientado al control tributario. A todo esto, se suman las acciones de responsabilidad social, que hablan de un crecimiento notable, con tendencia a un cambio de imagen que brinda una alternativa responsable de entretenimiento, creando valor en la industria (Casino Turismo & Entretenimiento, 2012). En el Perú la actividad de salas de máquinas tragamonedas inició la formalización a mediados de junio del año 1999 mediante la Ley Nº 27153 y su modificación con la Ley Nº 27796 donde se creó la Dirección General de Juegos de Casino y Máquinas Tragamonedas (DGJCMT), donde se nombró al Viceministerio del Mincetur, como la autoridad competente de proponer, supervisar y fiscalizar las normas generales no tributarias de cobertura nacional, donde regulan y controlan la actividad de los juegos de casino y máquinas tragamonedas. La Sociedad Nacional de Juegos de Azar (Sonaja) (2016) señaló que existen 722 salas de juego autorizadas en el país. Por otra parte, la Ley 28945 (2006), ha generado que cerca del 100% de los establecimientos que operan actualmente en el país sea de manera formal (De la Vega, 2018). Esto es un total de 722 salas de juegos autorizadas a nivel nacional, versus los 900 establecimientos informales que operaban en el año 2006, de acuerdo con Mincetur (2016). En el año 2006, el Estado peruano sólo recaudaba S/ 45 millones por el pago del Impuesto a la Renta (12%) sobre los ingresos de los casinos y tragamonedas. Al cierre del 2015 la Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT),.

(21) 21 señala que la recaudación fue de US$ 92 millones. Vistas las cifras en millones de dólares, el crecimiento de la actividad es considerable, sumado a esto la tranquilidad jurídica que otorga el Estado a la inversión privada, que permite que el negocio de Casinos y Máquinas Tragamonedas mejore cada vez más. El rubro de Tragamonedas y Juegos de casinos en nuestro país está en una época de consolidación, por la intervención de las reguladoras del estado y el compromiso de las mismas empresas de diversión, este sector muestra una evolución positiva en la formación y fijación de condiciones legales, que conllevan a que ese tipo de negocios sea más atractivo para inversionistas nacionales e internacionales, que ven en el Perú un país con un mercado potencial. Con respecto a su imagen, ha ido mejorando poco a poco. “Las empresas brindan mejor y mayor información a sus clientes. Así mismo, hacen público sus procesos y sistemas de juegos. Inclusive, algunas empresas optan por dar a conocer sus resultados en sus Estados de Ganancias y Pérdidas” (Casino, 2014). Los que dirigen las actividades del sector se encuentran atentos que en el Perú hay un cambio en el sector. En el año 2007, y mediante la Ley N° 27796, se vienen impartiendo charlas y actividades sobre sensibilización en Ludopatía en las Salas de Juego a través de la Comisión de Prevención para la Rehabilitación de Personas Adictas a los Juegos de Azar, difundiendo programas de prevención de la Ludopatía Al año 2016, el sector del esparcimiento de tragamonedas en el país contaba con 729 establecimientos de casinos y salas de juego acreditadas, y más de 75 mil máquinas tragamonedas (Slot). Se aprecia que se está enfocado en un rubro ampliamente consolidado y confiable. En métodos de tipo regulatorio, el desarrollo de las actividades de juegos de casino y máquinas tragamonedas se encuentra íntegramente normalizada (Gamesmagazine.biz, 2016)..

(22) 22 La familiaridad en la industria del entretenimiento y en la economía del país se ha desarrollado de forma interna y externa. En el sector Turismo, el atractivo del Perú es evidente, no sólo por contar con una de las nuevas maravillas del mundo (Machu Picchu, el tesoro de los incas) ni por la grandiosidad de la gastronomía peruana que cada vez se conoce en el mundo (Gamesmagazine.biz, 2016). el sector turismo se ha convertido en un eje principal en el crecimiento de las salas de casinos y tragamonedas en el país. Por ello, se hizo necesario contar con una Ley donde automáticamente se integrarán salas de casinos y tragamonedas en hoteles de 4 y 5 estrellas. Los acontecimientos mencionados han favorecido al crecimiento de la industria, debido al ingreso de público que se convierten en potenciales clientes de las salas y casinos de tragamonedas en el país. Además, se encuentra de manera sumergido en el Sistema peruano de Prevención del Lavado de Activos y Financiamiento al Terrorismo. Actualmente, las organizaciones empresariales poseen Oficiales de Cumplimiento, registro de ganadores y reporte de operaciones sospechosas de acuerdo a ley. De igual forma, se cuenta con el Registro de ludópatas, que forman parte de la regulación de los juegos (Ley N° 29907, 2012) Ley de Prevención y Tratamiento de la Ludopatía. La estructura regulatoria se vio fortalecida en el mes marzo del año 2017 cuando la Superintendencia de Banca, Seguros y AFP (SBS-AFP) detalló los nuevos cambios acerca de la admisión de una nueva norma para evitar el lavado de activos y el financiamiento del terrorismo por las organizaciones empresariales del sector. A través de esta ley, se busca exigir a las empresas orientadas a los juegos de azar, reconocer las operaciones de los clientes por valores que superen los USD 2.500 o su equivalente en moneda nacional. (Gamesmagazine.biz, 2016). En la actualidad, se está cambiando poco a poco, la percepción de la población sobre las casas de juegos de azar, y se está dando una imagen de diversión sana y segura..

(23) 23 1.2. Análisis del problema u oportunidad 1.2.1. Problema La empresa Conttento es de tipo privado, no cuenta con un plan estratégico, por lo que realiza su gestión sin fijar objetivos, lo que ha llevado a que dentro del período 20142016 sus ventas hayan crecido a un ritmo menor que el del sector de casinos y juegos tragamonedas; a lo que se le suma que las utilidades no crecen en la misma proporción en que lo han hecho las ventas. Por tanto, la idea es perfeccionar la gestión estratégica de la organización con herramientas que ayuden a incrementar la cartera de clientes, eliminando la capacidad instalada ociosa que se presenta en ciertos días que son de poca afluencia de público. Con esta implementación estratégica se busca incrementar la ocupabilidad de las máquinas, aumentando el uso de la capacidad instalada en las salas, que actualmente está en 62%. Así mismo, se propone una diversificación, abriendo mercado en distritos con poca presencia de Conttento pero con alta concentración poblacional. En el ámbito interno, existen problemas específicos que se encuentran relacionados con la aplicación de estrategias relacionadas al ámbito del marketing y servicio al cliente. Mientras que en el ámbito externo, uno de los problemas es la amenaza constante del ingreso de nuevos competidores que ha provocado que el rubro de Casinos y Máquinas Tragamonedas aumente la competitividad, esto conlleva a la búsqueda de nuevos mercados; por lo que es necesario definir un plan estratégico que nos permita poder aumentar la rentabilidad y ser sostenible en el tiempo. Las perspectivas de todos los grupos de interés (stakeholders) aumentan con el tiempo y emplazan a las compañías a un serio involucramiento y compromiso en su progreso y generación de trabajo. (Torres & Cueva, 2015). Por otro lado, la realidad por la que atraviesa el sector empresarial es bastante riesgosa debido a los niveles de inversión y los recursos.

(24) 24 humanos con los que se debe contar. Ante esta situación, los responsables de la empresa Conttento deben ser conscientes de que en su manejo debería considerar las siguientes variables: (a) protección al cliente en el manejo de sus juegos y apuestas que realiza; y (b) exigencias legales que respalden sus apuestas. (Pérez, 2015). Ante este panorama, las empresas en general deben tomar medidas que contribuyan a hacer atractivo al Perú como destino de inversiones. Entre dichas medidas está el actuar de las empresas de la industria de casino y tragamonedas, que brinden al máximo la aplicación de sus estrategias operativas. 1.2.2. Oportunidad La industria de entretenimiento en el país se encuentra en un considerable crecimiento y a ello se le suma también, la afianzada tendencia que tiene el turismo en la actualidad. Estos dos factores son fundamentales para pronosticar que el sector de casinos y tragamonedas tendría una importante participación en la industria del entretenimiento. Otro elemento principal que se convierte en una oportunidad empresarial, es el crecimiento del mercado meta, los estratos sociales emergentes se vienen convirtiendo en clientes potenciales en los distintos rubros de los negocios. Ante este panorama a nivel interno, Conttento debe tomar medidas que haga mucho más atractivas sus inversiones, aprovechando las sinergias que le viene dando el entorno. Por otro lado, se encuentra con el respaldo del grupo corporativo Mundo Electrónico SAC, la cual se dedica al rubro de explotación de máquinas tragamonedas, brindando el mejor y variado entretenimiento. Trabaja con máquinas muy modernas de calidad, y a su vez con maquinarias propias cubriendo casi todo el segmento con el respaldo de la corporación Mundo Electrónico SAC, la cual facilita realizar un mejor trabajo, con la innovación y ventajas de competitividad que se puede brindar al cliente. El equipo gerencial y personal cuenta con la experiencia requerida para promover el manejo efectivo de los temas de atención personalizada nacional.

(25) 25 o internacional. Cuenta actualmente con una moderna infraestructura conformado por un grupo numeroso de trabajadores en cada sala y por las funciones que ocupan. 1.3. Argumento del proyecto El presente proyecto se justifica por la necesidad de la empresa Conttento de desarrollar un plan estratégico que admita obtener una mayor ganancia y que ayude a la empresa a darle una mayor sostenibilidad de rentabilidad en el tiempo, debido a los altos costos de inversión que se tienen en esta industria. Por lo tanto, la recomendación de implementar este plan estratégico obedece a la aplicación de dos estrategias principales: (a) la de innovación que va asociada a crecer en el mercado con la apertura y ampliación de una sala, y (b) la aplicación de estrategias de marketing y servicio al cliente. El plan estratégico servirá como instrumento de gestión para dirigir las decisiones y actividades, y ampliar la cuota de mercado, generando mayor rentabilidad a través del desarrollo de servicio que se entrega en el sector de casinos y máquinas tragamonedas, garantizando mayor eficacia en el alcance de las metas planteadas. De la misma manera, mayor eficiencia en la utilización de los recursos, por lo que es necesario desarrollar un plan estratégico para que la empresa Conttento, enfrente de forma eficaz la volatilidad del mercado, teniendo como objetivo incrementar la rentabilidad. El presente proyecto se justifica por la necesidad de la empresa Conttento de desarrollar un plan estratégico que permita y ayude a la empresa a ser sostenible en el tiempo. El plan estratégico como instrumento de gestión moderna, permitirá a los directivos y personal de Conttento, orientar sus decisiones y actividades para incrementar la cuota de mercado, buscando una mayor rentabilidad mediante la implementación de indicadores que permitan optimizar los procesos de gestión generando un impacto en la utilidad, asegurando el alcance de las metas propuestas, así como el mejor uso de los recursos..

(26) 26 En cuanto a la justificación académica se propone emplear los conocimientos adquiridos en la Maestría de Ciencias Empresariales. 1.4. Objetivo general y específicos 1.4.1. Objetivo general Elaborar un plan estratégico para la empresa Conttento que incremente las ventas y la rentabilidad, mediante la implementación de estrategias de innovación y diversificación del servicio que perdure un periodo de cinco (5) años iniciándose en 2017 que será la base. 1.4.2. Objetivos específicos Los objetivos específicos de este planeamiento estratégico son: a) Analizar la situación interna y externa de la empresa, replanteando la visión y misión, alineada a los objetivos de la empresa. b) Realizar un análisis de la organización y de los recursos humanos redefiniendo la misión, visión y valores de la empresa. c) Diseñar, formular, evaluar y seleccionar las estrategias administrativas y operativas, que permitan mejorar la calidad del servicio al cliente, potenciar buenas prácticas de atención y retener talento. d) Planear el desarrollo, ejecución y funcionamiento de una estrategia genérica que permita incrementar las ventas y generar mayor rentabilidad. e) Estimar la inversión requerida para la implementación del plan estratégico y su resultado sobre la utilidad, analizando el impacto económico y financiero sobre la empresa..

(27) 27 1.5. Alcance y limitaciones de la investigación 1.5.1. Alcance El alcance de este documento se determina para la empresa Conttento y tiene como sedes el distrito de Lince y la ciudad de Huacho. Sin embargo, el Plan Estratégico servirá como prototipo para las otras salas con las que cuenta la empresa. 1.5.2. Limitaciones Las principales limitaciones son las siguientes: a) Limitado acceso a la información de los competidores, ya que en el análisis de la industria las empresas que participan en el mercado podrían proporcionar información muy limitada. b) En el desarrollo de las entrevistas, los informantes proporcionaron información estrictamente para fortalecer el análisis y la realidad situacional que se está investigando. c) La poca disponibilidad de información y datos referidos al servicio de entretenimiento con tragamonedas y su comportamiento en el mercado peruano. En el ámbito académico profesional y específicamente en el caso peruano la información es muy reservada, se presume por ser una propuesta donde la industria es exitosa. Los investigadores se reservan el derecho de proporcionar y hacer de manera pública sus estrategias de éxito..

(28) 28 Capítulo II. La Empresa 2.1. Antecedentes de la empresa De acuerdo a la información proporcionada por la Jefatura de Operaciones de Conttento, la empresa se fundó en el año 2008 con la denominación de Mundo Electrónico S. A. Bajo el liderazgo de su gerente Juan Francisco Guevara Benavides se realizó la Junta General de Accionistas de la Sociedad, y se celebró la inscripción en forma de sociedad anónima ordinaria dejando constancia en su estatuto social. En el año 2013, en plena regulación del sector juego en el Perú el emprendedor Juan Guevara Benavides constituye la empresa Conttento S.A.C, posterior a una serie de fusiones que se realizaron de las Salas Slot Risso e Lince, Sala de Juego Mundo Electrónico SAC y Casino - Sala de juego Inversiones Máster Game S.A.C. En el año 2014, se creó la Jefatura de Marketing, con el propósito de repotenciar la marca Conttento, realizando un nuevo concepto que se viene manejando actualmente que es: ¡Ganar, me divierte! Posteriormente, eEl 30 de diciembre del 2015, se realizó la junta General de Accionistas, aprobándose el importe de US$ 150, 000,00, por aporte de capital, encontrándose suscritos y cancelados, el cual tiene el VN (valor nominal) de un nuevo sol (S/.1.00) por cada división del capital social de la empresa (acción). Con una visión estratégica, tomo la decisión de iniciar las operaciones en un local de su propiedad en el distrito de Lince, donde inició las operaciones con un Capital Social de S/ 307,860. Conttento, brinda a sus usuarios una opción diferente, dándole una mayor posibilidad de ganar y a la vez el disfrute de un ambiente muy agradable. A partir de mayo del 2018, las salas de Conttento, como por ejemplo la de Risso recibió la autorización de MINCETUR para continuar operando, otorgándose la renovación de autorización donde se expresa para explotar juegos de máquinas tragamonedas en la sala de juego (Mincetur, 2018)..

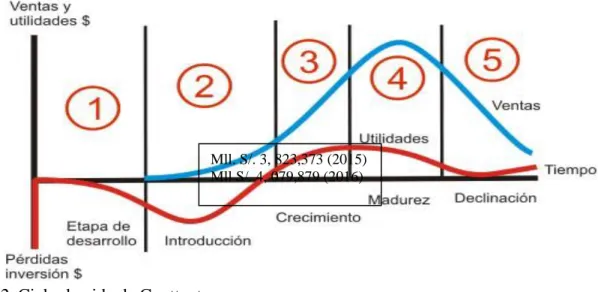

(29) 29 El domicilio fiscal es calle Risso # 129 – Lince, el Registro Único de Contribuyente (RUC) tiene como número 20551709320. Conttento cuenta con cinco salas con una distribución de 173 Máquinas Tragamonedas en cada sala. Los resultados por ingresos de venta bordearon en el 2014 S/ 5’000,000 y para el 2015 fueron de S/ 5’600,000, en el 2018 los ingresos llegaron a S/. S/ 6’600,000. 2.2. Descripción del negocio La actividad de Casinos y Máquinas Tragamonedas en el Perú es una actividad altamente formal, donde cerca del 100% de los operadores están debidamente registrados, gracias al aporte de los mismos empresarios que denuncian y de la Dirección General de Juegos de Casino y Máquinas Tragamonedas, ente adscrito al Ministerio de Comercio Exterior y Turismo, que supervisa (Castro, 2019). La mayoría de la actividad se concentra en Lima y en el año 2018 generó ingresos totales por más de S/ 3,000 millones y un crecimiento anualizado del 7% (De la Vega, 2018). Lo que hace atractiva a la actividad de Casinos y Tragamonedas en el país es su tasa de crecimiento, que de acuerdo con la empresa Casinos Sun Dreams ha sido del 10% anual promedio entre 2006 y 2016; logrando ellos crecer por encima de esta tasa al entregar ofertas de entretenimiento que contemplan el juego de azar en los espectáculos. Es por ello que la inversión en el rubro continúa creciendo y para los próximos años proyectan inversiones superiores a US$ 250 millones (Inga, 2016). El crecimiento del sector Casinos y Tragamonedas se ha dado por la combinación de factores como una mejor oferta en los servicios, que incluye restaurante y espectáculos (Inga, 2018). Así como también por la apertura de salas en zonas de alta densidad poblacional, estando ya presentes en más de 200 distritos del territorio nacional (“Casinos en el Perú,” 2018). En un nivel más general, la actividad del casino se eleva consecutivamente, porque las personas se habitúan a este juego, encontrando placer en acudir a las salas donde se.

(30) 30 encuentran con otros que comparten sus mismos intereses, se olvidan de sus problemas y se concentran en la diversión del momento (Patterson, 2008). En el Perú, desde el año 2006 se ha dado de manera sostenida la intervención de las instituciones reguladoras, con el fin de incrementar la recaudación fiscal y tributaria. Los factores de regulación que han permitido este crecimiento son los siguientes: a) La evolución es positiva con respecto a la formalización y con condiciones de capacidad justa y legal. b) El sistema de apuestas de manera física y vía online se encuentra ampliamente fiscalizado, lo que impacta de manera positiva hacia un mejor control y la formalidad del negocio, se tiene menor evasión y el negocio se hace más fuerte de cara a la formalidad. En efecto, las inversiones tienen un mayor respaldo. c) Actualmente los casinos y los tragamonedas pagan la misma tasa del Impuesto a la Renta (IR) que el régimen general y dos impuestos más (Villalobos, 2018). d) El impacto que tiene en la industria de Casino y Tragamonedas, de acuerdo a los punto de vista de Villalobos (2018) “el Ejecutivo busca simplificar regulación y demás aspectos referentes a la cobertura y acceso a los regímenes especiales de devolución del IGV orientados a promover y agilizar la inversión en el país, sin que ello implique la creación de nuevos regímenes especiales de devolución”, se fortalece el sector al tener las condiciones de participar en una industria competitiva y de negocio muy bien regulado. Estos contextos soportan a que el sector sea más atrayente para los capitalistas. En la Figura 1 se puede apreciar el crecimiento de la recaudación, que refleja un aumento en el número de contribuyentes desde 2006. Luego, en años más recientes, cuando la formalización es cercana al 100% entonces refleja el aumento en los volúmenes de ingreso (Castro, 2019)..

(31) 31. Figura 1. Recaudación de impuestos a los casinos y máquinas tragamonedas. Tomado de “Presentación Dirección General de Juegos de Casinos y Máquinas Tragamonedas,” por Mincetur (2016). Recuperado de: http://consultasenlinea.mincetur.gob.pe/casinos/Agenda%20_Noticias/pdfs/2016/DGJCMT_ ENERO_2016.pdf Con respecto a la imagen de la industria, se ha ido optimizando a través de los años. Las organizaciones empresariales entregan una mejor y mayor información a sus usuarios. También, esbozan de manera pública los procesos y estilo de juegos. Incluso, se conoce de algunas empresas que publican sus Estados de Resultados. De esta forma, el mercado ha ido cambiando paulatinamente su apreciación hacia los juegos de azar; cuyos impuestos a partir de 2019 se utilizan no sólo para el desarrollo del sector turismo sino en otros proyectos de infraestructura y de desarrollo social (“Casinos y tragamonedas,” 2019). El crecimiento que ha tenido el sector de Casinos y Tragamonedas ha sido aprovechado por la empresa Conttento lo que se demuestra en el crecimiento de sus ventas, tal y como se refleja en los Estados de Resultados históricos. En relación a la importancia de la regulación, uno de los factores es el establecimiento de barreras legales para la informalidad, lo cual impulsa la inversión privada. En estos momentos, donde existen servicios complementarios como por ejemplo el incremento de las casas de apuestas en línea.

(32) 32 se hace necesario implementar este tipo de negocios, que continúan siendo atractivos para las salas de casinos y tragamonedas. 2.3. Ciclo de vida del producto Porter (2012) indicó que esta técnica, es clave en la diversificación de la línea de productos, utilizándose para mostrar el comportamiento del producto en el mercado, partiendo que un producto es un complejo de atributos tangibles e intangibles e incluso el embalaje, color, precio prestigio del fabricante y del vendedor, que el comprador puede aceptar como algo que ofrece satisfacción a sus deseos o necesidades. Asimismo, Porter indica que existen tres niveles en el Ciclo de vida del producto: a) Crecimiento, donde se puede identificar un incremento en las ventas y utilidades alcanzando un nivel máximo al final de ésta, debido a que el mercado de consumidores ha adquirido mayor información del producto y sus uso; b) Madurez, donde la competencia en los sectores se agudiza debido a que se estandariza por completo el producto y su proceso, lo que implica una reducción de los costos de producción, debido a la ventaja que da la curva de aprendizaje a empresas del sector y c) Decadencia, en la cual se observa como característica más distintiva el decremento de las ventas y las pocas o nulas utilidades. Desde 2013 se han reforzado los procesos de inversión de capital y la empresa viene incrementando capital con mayor consistencia y rigor. El fortalecimiento de los procesos de gestión de capital de trabajo ha sido una prioridad clave para los equipos de administración financiera y de línea en el 2016, la ponderación del flujo de efectivo operativo aumentó considerablemente. En 2016 se observó una mejora significativa en la gestión del capital de trabajo y en el flujo de caja operativo. También se han reforzado los procesos de aprobación de contratos, ya sea que requieran o no inversiones significativas de capital..

(33) 33 El ciclo de vida de la empresa se encuentra en etapa de crecimiento. En esta etapa el servicio que entrega la empresa Conttento viene teniendo una fuerte aceptación en el mercado al cual se dirige, se tiene un mercado ganado y presenta una producción fundamentada en la demanda de los clientes con los que se cuenta. En la figura 2, se sustenta la etapa de crecimiento. Conttento emplea 600 trabajadores, lo que representa el 10% de los recursos humanos que poseen en toda América Latina, este indicador conlleva a determinar el liderazgo y el rápido posicionamiento que tiene la compañía en Perú.. Mll. S/. 3, 823,373 (2015) Mll S/. 4, 079,879 (2016). Figura 2. Ciclo de vida de Conttento. Tomado de Conttento SAC, 2017, Lima. De acuerdo a la Figura 2, se sustenta que la empresa Conttento se encuentra en la etapa de crecimiento. En el año 2014, se facturaron ingresos por la suma de S/ 3’654,534 ascendiendo a S/ 3’823,373 para el 2015 y llegando a S/ 3’976,308 durante el 2016, lo cual implica crecimientos superiores al 4% anual. 2.4. Estructura organizacional actual de la empresa De acuerdo con Robbins y Judge (2012) “una estructura organizacional define el modo en que se dividen, agrupan y coordinan los trabajos de las actividades” (p. 523). Las empresas de gran dimensión utilizan diferentes formas de departamentalización. Una empresa del tamaño organizacional de Contentto desarrolla cada una de sus divisiones de acuerdo con.

(34) 34 sus líneas funcionales, y sus unidades de operaciones en relación a sus procesos; departamentaliza las ventas por regiones y divide cada región de ventas en grupos de clientes. En empresas como Contentto SAC, son los altos funcionarios quienes toman las decisiones, y los gerentes de bajo nivel sólo establecen las directivas de ellos (Robbins y Judge, 2012). Tabla 1 Estructura de Puestos de Conttento Cargo Gerente general Gerente de administración Encargado de recursos humanos Cajeras Contador Auxiliar contable Control Comprador Gerencia de operaciones Administrador de sala Jefes de sala Operadores de sistemas Anfitriona Bartender Azafatas Seguridad Mantenimiento TOTALES. Nro. de personas 1 1 1 2 1 1 1 1 1 1 2 2 2 2 8 4 2 25. Nota. Tomado de Memoria Anual 2015, cantidad personas, 2015 - Lima. Los directores no tienen ningún tipo de conexión familiar con el actual presidente del consejo ni con ninguno de los Gerentes. Asimismo, los Gerentes no tienen ningún tipo de conexión familiar entre ellos. A continuación, se puede observar el organigrama de la empresa (ver Figura 3)..

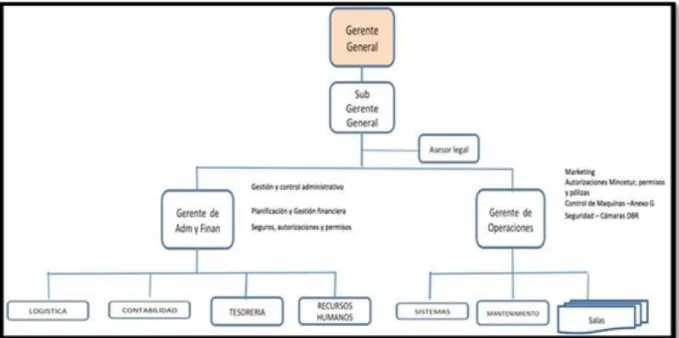

(35) 35. Figura 3. Organigrama empresa Conttento. Tomado de Conttento S.A.C, 2015, Lima. A continuación, se detalla el resumen los puestos de la empresa: a) Gerente General: Encargado de planificar, organizar, dirigir, controlar, coordinar, analizar y ver que la empresa genere la mayor rentabilidad para la empresa. b) Sub Gerente General: Encargado de representar al Gerente General durante su ausencia, teniendo control de la empresa, asimismo, debe velar y garantizar el cumplimiento de las normas y políticas de la empresa, como de controlar el buen uso de los recursos de la empresa (activos fijos, infraestructura, producción y otros). c) Asesor Legal: Encargado de analizar los problemas jurídicos que se presenten a la empresa. d) Gerente de Administración y Finanzas: Tiene el control de la gestión administrativa, lidera, gestiona y planifica la parte financiera de la empresa. e) Gerente de Operaciones: Tiene el control de todo el Marketing de la empresa, es el encargado de gestionar los permisos en el Mincetur. En cuanto a las salas, el casino cuenta con una estructura lineal basadas con:.

(36) 36 a) Gerente de Casino: Es quien ve la parte administrativa y operativa en coordinación con la gerencia general. b) Jefe de Casino: Se encarga de ver que las operaciones de sala se realicen adecuadamente cumpliendo cada área sus funciones. c) Supervisor Técnico: Encargado que las máquinas tragamonedas se encuentren en perfecto estado, con apoyo de los técnicos de sala. d) Supervisor Infraestructura: Es el encargado de que todos los equipos eléctricos y la infraestructura de sala estén en perfecto estado, suele trabajar en equipo con el personal de mantenimiento. e) Supervisor General de Control: Es el encargado de velar por el patrimonio de la sala, por la seguridad de los clientes, del personal y ver control interno. f) Supervisor General de Bóveda: Encargado de llevar el flujo de caja, las entradas y salidas del dinero diariamente. g) Supervisor de Caja y Bóveda: Es quien realiza los cuadres de cada caja al final del turno con apoyo de los encargados de caja h) Supervisores de Casino: Encargados de la atención al cliente, dirigen y coordinan el trabajo de las áreas de cocina, mantenimiento, azafatas y operadores en equipo para que sea rápida y eficiente la atención al cliente. La estructura organizacional de Conttento es de tipo funcional clásica, es una jerarquía donde cada empleado está bajo la supervisión de un superior, el cual es conocido. En el nivel superior los integrantes se agrupan en especialidades. De acuerdo a la entrevista realizada, el clima organizacional se refiere al ambiente que se crea y se vive en las organizaciones laborales, los estados de ánimo y como estas variables pueden afectar el desempeño de los trabajadores. Se considera que el clima organizacional llega a formar parte de la cultura de cada empresa, es decir, es parte de la personalidad propia de la organización.

(37) 37 y es tan variable como el temperamento de cada persona que trabaja dentro de su ambiente. Se debe realizar una propuesta de un programa para mejorar el clima organizacional de Conttento. Se espera que este programa resuelva las dificultades evidenciadas después de realizar la medición del clima, así como ser una eficaz herramienta para fortalecer el ambiente positivo de la organización. Intervención: •. Reuniones quincenales en las cuales se trate de los logros y fracasos del área de caja y bóveda.. •. Mantener la comunicación jefe-colaborador de manera abierta a fin de establecer objetivos claros, concretos y factibles.. •. Establecimiento de metas individuales, por equipo o por área que podrán ser propuestas por el mismo equipo de trabajo de manera democrática.. •. Las metas deberán establecerse con tiempos límites, para que el reconocimiento o fracaso tengan parámetros de medición.. •. Establecer objetivos medibles y darles seguimiento en las reuniones quincenales.. Metas adicionales en el área de capacitación, profesionalización y desarrollo de competencias laborales podrán ser propuestas después de detectar las debilidades individuales. Análisis de la organización. La empresa Conttento ha pasado por diferente administración donde los directivos daban mayor importancia a la producción y no al capital humano que contaba, pero con esa actitud se ha podido percibir un desanimo con los colaboradores; sin embargo, en materia organizacional y la implementación de las políticas de gestión han venido dando resultados positivos. Para que en el futuro se cuente con un capital humano motivado comprometido con el desarrollo de la empresa y de su persona. De acuerdo a lo mencionado anteriormente, es.

(38) 38 notable que la falta de políticas de incentivos al personal en esta empresa no estuvo tomando en cuenta como una estrategia de personal que involucre los procesos adecuados para la consolidación de sus recursos humanos. Actualmente es una empresa que viene creciendo de manera sostenible, pero a la vez la competencia también crece, hoy en día las ofertas laborales están para escoger por lo que muchos optan por trabajos en donde se les ofrece mayores ingresos económicos, por lo que usan los puestos de trabajo como un escalón para obtener uno de mejor ingreso ocupando el mismo puesto y con las mismas funciones, así mismo los niveles de preparación y/o estudios son cada día más altos, por lo que las competencias personales también son más exigentes. Esto motiva a que hoy en día en las áreas administrativas y de Seguridad, no sea vista como un puesto laboral rentable y que tiene ciertas limitaciones de crecimiento laboral, y de línea de carrera. Para dar solución a los problemas de tipo organizacional que atravesaba Conttento, la Gerencia propuso las siguientes metas: •. Formar grupos estables que garanticen un buen desempeño en las diferentes áreas operativas, llegando a conseguir verdaderos equipos de trabajo en la empresa. •. Hacer del colaborador del Área de seguridad una persona digna y representativa dentro de la Empresa.. •. Uniformizar estándares de actitud y calidad de servicio brindado por el personal de cada sala ofreciendo de esta manera un servicio de calidad a nuestros clientes.. •. Capacitación, reconocimiento y motivación constante a nuestro personal.. •. Cumplimiento de las políticas, directivas, procedimiento y reglamentos establecido por la empresa.. •. Una adecuada comunicación organizacional a todo nivel..

(39) 39 •. Ofrecer mayores incentivos a los colaboradores, como premios y reconocimiento por su buen desempeño.. •. Conocer y resolver las necesidades de nuestros clientes.. Como consecuencia del crecimiento económico del país, y viendo las innumerables oportunidades de trabajo, se está produciendo un déficit de personal en el área de Seguridad, por lo que solo se consigue un colaborador para esta área por lapsos muy cortos de tiempo ya que al encontrar mejores ofertas y con mayores ingresos dejan el puesto que ocupan para ir en busca de otras oportunidades. Así mismo los postulantes que se presentan por lo general cuentan con experiencias laborales en otras áreas y optan por el puesto solo hasta que encuentran una oportunidad de trabajo en el área en el cual tiene mayor experiencia y por ende un mejor ingreso económico, siendo el índice de postulantes que permanece en el puesto por periodos largos muy bajo, ya sea porque aún no consigue una mejor oferta laboral y en muy baja proporción porque tiene empatía con el puesto y se sienten identificados con la función que realizan. Por otro lado, una de las flaquezas que se tiene en el área de recursos humanos de cada una de las salas es la falta de motivación al personal. Por lo menos se debe tomar en cuenta al personal antiguo que viene laborando en las salas, lo cual no lo hacen y por ende prefieren contratar personal nuevo y ubicarlos con mejores remuneraciones que el personal antiguo. En cuanto a la formalización las Salas de Casino y Tragamonedas de Conttento, para operar y brindar un ambiente de confort y seguridad a sus clientes, cuentan dentro de su personal con el área de seguridad, área que se encarga de velar por la integridad física tanto del cliente interno como externo, así mismo proteger los bienes de la empresa, este personal labora en turnos de ocho horas en horarios de 07:00 a 16:00 horas (Mañana), de 14:00 a 23:00 horas (Tarde), y de 22:00 a 07:00 horas (Noche), en todos los turnos se adiciona una.

Figure

+7

Outline

Estructura organizacional actual de la empresa

Análisis político – gubernamental

Análisis económico

Análisis legal

Análisis tecnológico

Impacto en los clientes/proveedores de cada una de las variables del entorno

Logística interna

Análisis de las actividades de apoyo

Indicadores de las actividades de la cadena de valor

Matrices de la formulación de estrategias

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y