i

UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA - CPA

TEMA:

LAS POLÍTICAS CONTABLES Y LA IMPORTANCIA EN LAS NOTAS DE LOS ESTADOS FINANCIEROS EN LAS PYMES

AUTORA

MARÍA JESSICA MORA PILATUÑA

TUTORA

MSc. ROSA ELENA ORDOÑEZ VIVERO

CARÁTULA

ii

REPOSITARIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO de tesis

TITULO Y SUBTITULO:

LAS POLÍTICAS CONTABLES Y LA IMPORTANCIA DE LAS NOTAS DE LOS ESTADOS FINANCIEROS EN LAS PYMES

AUTOR/ES:

MARÍA JESSICA MORA PILATUÑA

REVISORES:

MSc. Econ. CPA. ROSA ELENA ORDOÑEZ VIVERO

INSTITUCIÓN:

UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD:

ADMINISTRACIÓN

CARRERA:

INGENIERÍA EN CONTABILIDAD Y AUDITORÍA-CPA

FECHA DE PUBLICACIÓN: N. DE PAGS:

161

ÁREAS TEMÁTICAS: CONTROL INTERNO – AUDITORÍA - CONTABILIDAD

PALABRAS CLAVE: NOTAS DE ESTADOS FINANCIEROS – POLÍTICAS CONTABLES – TOMA DE DECISIONES

RESUMEN:

iii CIENCIA Y TECNOLOGÍA

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre 624 y

carrión, Edificio Prometeo, teléfonos 2569898/ 9. Fax: (593 2) 2509054

conocer si afirman que existen problemas para la revelación de información financiera en las Notas de Estados Financieros, de esta manera los resultados fueron analizados con el fin de emitir un informe técnico que reveló los hallazgos más relevantes del estudio y expusieron lineamientos para el correcto uso de políticas contables para el cálculo de los valores que forman parte de las cuentas que inciden de la actividades que ejecuten las entidades.

N. DE REGISTRO (en base de datos): N. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES/ES:

MARÍA JESSICA MORA PILATUÑA

Teléfono: 0992188579

E-mail:

CONTACTO EN LA INSTITUCIÓN: |

MSC. ROSA HINOJOSA DE LEIMBERG, DECANA Teléfono: 2596500 EXT. 201 DECANATO

E-mail: [email protected]

MSC. LCDO. STALYN GUAMAN AGUIAR Teléfono: 2596500 EXT. 271

E-mail: [email protected]

iv

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

La estudiante egresada MARÍA JESSICA MORA PILATUÑA, declaro bajo juramento, que

la autoría del presente trabajo de investigación, corresponde totalmente al suscrito y me

responsabilizo con los criterios y opiniones científicas que en el mismo se declaran, como

producto de la investigación realizada.

De la misma forma, cedo mis derechos patrimoniales y de titularidad a la Universidad Laica

VICENTE ROCAFUERTE de Guayaquil, según lo establece la Ley de Propiedad Intelectual

del Ecuador.

Este proyecto se ha ejecutado con el propósito de estudiar (Las políticas contables y la

importancia de las Notas de Estados Financieros).

Autor:

________________________

v C.I. 0940186182

CERTIFICACIÓN DE ACEPTACIÓN DEL TUTOR

En mi calidad de Tutor(a) del Proyecto de Investigación “LAS POLÍTICAS CONTABLES

Y LA IMPORTANCIA DE LAS NOTAS EN LOS ESTADOS FINANCIEROS EN LAS PYMES”, nombrado por el Consejo Directivo de la Facultad de Administración de la

Universidad Laica Vicente Rocafuerte de Guayaquil.

CERTIFICO:

Haber dirigido, revisado y analizado en todas sus partes el Proyecto de Investigación

titulado:

LAS POLÍTICAS CONTABLES Y LA IMPORTANCIA DE LAS NOTAS DE LOS

ESTADOS FINANCIEROS EN LAS PYMES, presentado por la estudiante MARÍA

JESSICA MORA PILATUÑA como requisito previo a la aprobación de la investigación

para optar al Título de Ingeniero en Contabilidad y Auditoría, encontrándose apto para su

sustentación.

Firma:

_____________________

Msc. Econ. CPA. Rosa Elena Ordoñez Vivero

vii

AGRADECIMIENTO

Primeramente quiero agradecer a Dios por brindar la fortaleza necesaria para

realizar el presente trabajo, y por permitir lograr la meta propuesta, que para mi es

una completa bendición.

A mis padres porque ellos son los pilares fundamentales en mi vida cotidiana.

A mi esposo Luis Pilataxi que siempre me ha brindado su apoyo absoluto.

A mi tutora de tesis, Msc. Rosa Elena Ordoñez Vivero por su esfuerzo y

dedicación, por contribuir con sus conocimientos, su paciencia y su motivación ha

logrado en mí que pueda terminar mis estudios con éxito.

También gratifico a mis catedráticos que durante toda mi carrera han aportado con

un granito de arena a mi formación.

Son muchas las personas que han formado parte de mi vida competitiva a las que

me encantaría agradecerles su amistad, consejos, apoyo y ánimo en los momentos

más difíciles de mi vida. Algunas están aquí conmigo y otras en mis recuerdos y en

mi corazón.

En especial agradezco a mis amigos Alexander Sánchez y Andrea Tocto por

viii

DEDICATORÍA

Este trabajo le dedico a Dios, al creador de todas las cosas, el que me ha dado

impulsos para continuar cuando estaba a punto de caer.

También, dedico este proyecto de titulación a mis padres que ha sabido formarme

con buenos sentimientos, hábitos y valores. Y a mis hermanos, Jhon, Nelly y Maykel

que han sabido comprenderme y ayudarme de distintas formas en el transcurso de

realizar mi proyecto

A mi esposo, Luis Armando Pilataxi, quien me brindó su afecto, su apoyo constante,

comprensión y su paciencia en espera para que pudiera terminar el proyecto son

ix

ÍNDICE DEL CONTENIDO

PÁG.

Carátula ... i

Repositario Nacional en Ciencia y Tecnología ... ii

Declaración de autoría y cesión de derechos ... iv

Certificación de aceptación del tutor ... v

Certificado de antiplagio ... vi

Agradecimiento ... vii

Dedicatoría ... viii

Índice del contenido ... ix

Índice de tablas ... xiii

Índice de figuras ... xv

Índice de anexos ... xvii

Resumen ... xviii

Introducción ... 1

CAPÍTULO I ... 3

EL PROBLEMA ... ¡Error! Marcador no definido. 1.1. Tema de Investigación ... 3

1.2. Planteamiento del problema de Investigación ... 3

1.3. Árbol del problema ... 7

1.4. Formulación del problema de investigación ... 7

x

1.6. Justificación de la Investigación ... 8

1.7. Objetivos de la Investigación ... 9

1.7.1. Objetivo general ... 9

1.7.2. Objetivos Específicos ... 9

1.8. Delimitación o alcance de la investigación ... 10

1.9. Idea a defender ... 11

CAPÍTULO II ... 12

MARCO TEÓRICO ... 12

2.1. Antecedentes ... 12

2.2. Bases teóricas ... 13

2.2.1. Las PYMES y su desarrollo en el Ecuador ... 15

2.2.2. Aportes de las PYMES dentro del desarrollo de la matriz productiva ecuatoriana ... 17

2.2.3. Las NIIF para las PYMES ... 18

2.2.4. Presentación de los estados financieros para las PYMES ... 22

2.2.5. Clasificación de las PYMES según la IASB para la aplicación de las NIIF ... 24

2.2.5.1. Diferencia entre las NIIF completas con las NIIF para las PYMES ... 25

2.2.5.2. Importancia de la información financiera por parte de una PYMES ... 25

2.2.6. Desarrollo de las NIIF para las PYMES en el Ecuador ... 26

2.2.7. La importancia de las Notas de Estados Financieros de las PYMES... 29

2.3. Situación y rendimiento financiero de una PYMES ... 32

2.3.1. Objetivos de los Estados Financieros ... 34

2.3.2. Elementos considerados dentro de la medición de estados financieros por parte de las PYMES ... 35

xi

2.5. Políticas Contables ... 36

2.6. Principales prácticas contables ... 41

2.7. Información que debe ser consolidada dentro de la presentación de Estados Financieros 42 2.7.1. Estado de resultados integrales ... 42

2.7.2. Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas ... 44

2.7.3. Estado de flujos de efectivo ... 44

2.7.3.1. Condiciones establecidas para los Estados de Flujos de Efectivo ... 45

2.7.3.2. Actividades de operación representadas en los estados de flujo ... 45

2.8. Concepto de Instrumentos Financieros ... 47

2.9. Marco Legal ... 47

2.10. Marco Referencial ... 50

CAPÍTULO III ... 55

METODOLOGÍA DE LA INVESTIGACIÓN ... 55

3.1. Tipo de investigación ... 55

3.1.1. Investigación documental ... 55

3.1.2. Investigación descriptiva ... 55

3.2. Enfoque de la investigación ... 56

3.3. Técnicas de la investigación ... 56

3.3.1. Cuestionario ... 56

3.3.2. Análisis de datos... 57

3.4. Métodos de investigación ... 57

3.4.1. Método inductivo ... 57

3.4.2. Método analítico ... 57

xii

3.5. Población... 58

3.6. Muestra ... 59

3.7. Tratamiento de la información, procesamiento y análisis ... 61

3.8. Análisis de resultados del cuestionario ... 79

CAPÍTULO IV ... 82

INFORME TÉCNICO... 82

4.1. Resultados en base al desarrollo de las Notas de Estados Financieros y políticas contables ... 82

4.2. Conclusiones ... 99

4.3. Recomendaciones ... 99

BIBLIOGRAFÍA ... 100

xiii

ÍNDICE DE TABLAS

PÁG.

Tabla 1. Clasificación de las Compañías ... 14

Tabla 2. Las NIFF para las pymes ... 25

Tabla 3. Plan de aplicación de las NIIF Plenas para las Compañías controladas por la Superintendencia de Compañías ... 27

Tabla 4. Medición dentro de los estados financieros ... 35

Tabla 5. Información para el cambio de políticas contables ... 38

Tabla 6. Población ... 58

Tabla 7. Muestra ... 60

Tabla 8. PYMES seleccionadas para la investigación ... 60

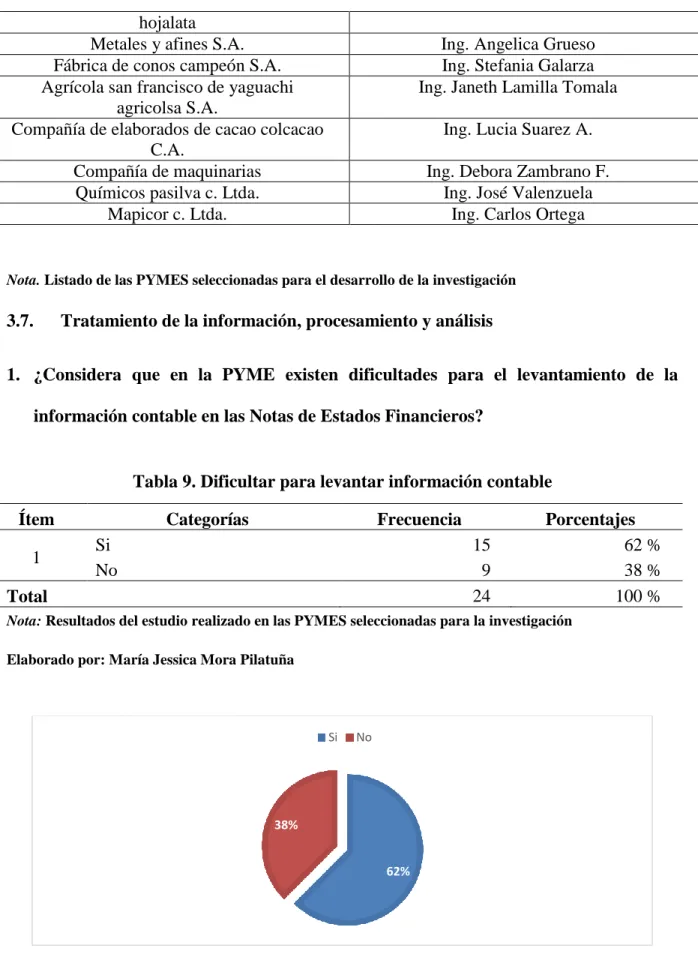

Tabla 9. Dificultar para levantar información contable ... 61

Tabla 10. Políticas contables... 62

Tabla 11. Actualización de las Políticas Contables ... 63

Tabla 12. Procesos contables para desarrollar Notas de Estados Financieros ... 64

Tabla 13. Información general de la PYME ... 65

Tabla 14. Controles para la presentación de Notas de Estados Financieros ... 66

Tabla 15. Políticas contables significativas ... 67

Tabla 16. Normas generales de contabilidad ... 68

xiv

Tabla 18. Estimaciones del rendimiento financiero ... 70

Tabla 19. Depreciación y vida útiles de activos ... 71

Tabla 20. Medición y reconocimiento de inventario ... 72

Tabla 21. Amortización de activos intangibles ... 73

Tabla 22. Cálculo de impuestos ... 74

Tabla 23. Pronunciamiento contable... 75

Tabla 24. Reclasificación de rubros para comparación ... 76

Tabla 25. Aplicación de políticas contables ... 77

xv

ÍNDICE DE FIGURAS

PÁG.

Figura 1. Árbol del problema ... 7

Figura 2. Número de PYMES según Censo Económico desarrollado por el Instituto Nacional de Estadísticas y Censos en el 2010 ... 15

Figura 3. Teoría de la Contabilidad Financiera ... 26

Figura 4. Situación financiera y Rendimiento ... 32

Figura 5. Situación financiera y Rendimiento ... 33

Figura 6. Principales prácticas contables ... 42

Figura 7. Dificultar para levantar información contable ... 62

Figura 8. Políticas contables ... 62

Figura 9. Actualización de las Políticas Contables ... 63

Figura 10. Procesos contables para desarrollar Notas de Estados Financieros ... 64

Figura 11. Información general de la PYME ... 65

Figura 12. Controles para la presentación de Notas de Estados Financieros ... 66

Figura 13. Políticas contables significativas ... 67

Figura 14. Normas generales de contabilidad ... 68

Figura 15. Ajustes ante errores en las Notas de Estados Financieros ... 69

Figura 16. Estimaciones del rendimiento financiero ... 70

xvi

Figura 18. Medición y reconocimiento de inventario ... 72

Figura 19. Amortización de activos intangibles ... 73

Figura 20. Cálculo de impuestos ... 74

Figura 21. Pronunciamiento contable ... 75

Figura 22. Reclasificación de rubros para comparación ... 76

Figura 23. Aplicación de políticas contables ... 77

xvii

ÍNDICE DE ANEXOS

PÁG.

xviii Tema: LAS POLÍTICAS CONTABLES Y LA IMPORTANCIA EN LAS NOTAS DE

LOS ESTADOS FINANCIEROS EN LAS PYMES

Nombre: MARÍA JESSICA MORA PILATUÑA

RESUMEN

La investigación se basó en el estudio de 24 PYMES con el fin de analizar las políticas

contables y procesos empleados para la presentación de las Notas de Estados Financieros,

donde se pudo conocer que existen desconocimientos e imprecisiones en el manejo de

instrumentos financieros por lo que revelan problemas para consolidar los resultados del hecho

económico. Para el desarrollo de la investigación se llevó a cabo la revisión bibliográfica sobre

indicadores que forman parte de las normas contables para las PYMES y el proceso de

presentación de estados financieros mediante la adopción de políticas contables. La recolección

de información se realizó mediante el desarrollo de un cuestionario donde intervinieron los

jefes de contabilidad de las PYMES investigadas donde se buscó conocer si afirman que

existen problemas para la revelación de información financiera en las Notas de Estados

Financieros, de esta manera los resultados fueron analizados con el fin de emitir un informe

técnico que reveló los hallazgos más relevantes del estudio y expusieron lineamientos para el

correcto uso de políticas contables para el cálculo de los valores que forman parte de las

1

INTRODUCCIÓN

El Consejo de Normas Internacionales de Contabilidad (IASB), en julio del 2009 emitió

una normativa denominada NIIF (Normas Internacionales Financieras para Pequeñas y

Medianas Empresas), que otorgan lineamientos a las PYMES para la presentación de notas

explicativas y estados financieros, lo que permite medir la situación actual de la empresa con

respecto a los ingresos, egresos, patrimonios, etc.

Las políticas contables para las PYMES son principios de bases y reglas de

procedimiento para la elaboración y presentación de Estados Financieros, que están bajo

condición de aplicarse según la NIIF emitidas por el IASB. En el caso que no se tome en

consideración este medio es evidente que la empresa debe aplicar una política contable que

sea fiable para la presentación de información. A pesar de existir estos lineamientos y

políticas contables, su aplicación es ausente en las PYMES provocando problemas al no

desarrollar un control de los movimientos financieros y administración de recursos de

manera equitativa.

En la actualidad pese a la necesidad que se observa de llevar un control financiero de las

transacciones que realicen las PYMES u otras organizaciones, este tipo de pequeñas y

medianas empresas no tienen la obligatoriedad pública de rendir cuentas, por lo tanto no son

auditadas por parte del estado. Debido a esto muchas no realizan los estados financieros

2 El presente proyecto está estructurado por cuatro capítulos que se detallan a

continuación:

El capítulo I describe el planteamiento del problema a estudiar con el fin de definir los

procedimientos y objetivos a alcanzar, respecto a las políticas contables y la importancia de

las Notas de los Estados Financieros en las PYMES, considerando pertinente realizar una

evaluación de los puntos críticos detectados y estos como pueden alterar la actividad

económica de las entidades.

El capítulo II, detalla las bases teóricas que guardan relación con el tema de estudio

respecto a la información de soporte que debe constar en las Notas de los Estados

Financieros, las políticas contables, las NIIF, entre otros, además detalla la base legal que le

da peso e importancia a la investigación desarrollada en el sector empresarial denominado

PYME.

El capítulo III describe el diseño de la metodología investigativa que se aplicó en la

muestra obtenida, con el fin de obtener los resultados necesarios dentro de aspectos

cualitativos para su análisis y comparación por medio de tecnicismos e instrumentos

enfocados en el control interno y la evaluación del comportamiento económico.

El capítulo IV detalla las conclusiones y recomendaciones en base a los resultados

3

CAPÍTULO I: INTRODUCCION

1.1. Tema de Investigación

Las Políticas Contables y la importancia en las Notas de los Estados Financieros en las

PYMES

1.2. Planteamiento del problema de Investigación

En Ecuador el desarrollo de las PYMES ha ido en aumento en el 2014, con un crecimiento

del 15% 2013, según (Castañeda, 2014). Entre las funciones mayormente desempeñadas por

estas empresas son el comercio masivo de materia prima, productos, tecnología, artesanías,

entre otros. Muchas de estas entidades se encargan de suministrar bienes e insumos a las

Multinacionales a nivel local e internacional, pero es evidente evidenciar una ausencia del

control contable siendo sólo de forma improvisada y empírica, lo que puede provocar

problemas al momento de presentar información financiera con respecto al cumplimiento de las

obligaciones tributarias y de pagos de impuestos.

En Guayaquil el desarrollo de las PYMES según la Superintendencia de Compañía es de un

total de 924, de las cuales 657 están legalmente constituidas y domiciliadas, esto reflejado por

el nivel de capital social. Por lo que la presente investigación se enfoca en un análisis de datos

y de campo de 30 empresas que residen en la ciudad de Guayaquil, que fueron establecidas en

4 Estados Financieros para el conocimiento frente al patrimonio y gastos efectuados por

concepto de las funciones empleadas dentro de las actividades de estas entidades comerciales.

Las PYMES (Pequeñas y medianas empresas), son entidades que forman parte del desarrollo

socioeconómico de un país, debido a su participación dentro de aspectos comerciales,

tributarios y empresariales. A nivel mundial su constitución se enfoca por la necesidad de

buscar alternativas que permitan el ingreso de dinero, que otorgue una rentabilidad económica

a las personas que las realizan, permitiéndoles mejorar su calidad de vida.

Muchas PYMES no conocen la manera correcta en la que deben presentar las Notas de los

Estados Financieros por medio de una correcta base política, que implica una serie de

problemas al momento de llevar un control de información contable, esto influenciado por una

mala aplicabilidad contable, que no permite medir la situación real de la entidad frente a la

economía. Por lo que al realizar la investigación se podrá establecer y evaluar los procesos

desarrollados por las pequeñas y medianas empresas como parte de sus funciones para el

conocimiento del nivel de rentabilidad que tiene frente a los gastos administrativos y demás

inversión.

La ausencia de la aplicación de políticas contables para la presentación de Notas de Estados

Financieros se da debido a la falta de conocimientos contables por parte de las personas que

han establecido sus PYMES sin informarse respecto a todos los aspectos legales, tributarios y

5 Además esto causa que la gestión administrativa y financiera no sea aplicada acorde a las

necesidades de las pequeñas y medianas empresas, a su vez se genera una incoherencia en la

presentación de Notas de Estados Financieros por la ausencia de la aplicación de políticas

contables acorde a las necesidades y exigencias de este tipo de empresas.

Las PYMES pese a que no exista la obligatoriedad por presentar los estados financieros, es

opcional de acuerdo con las necesidades empresariales aplicar las normas establecidas dentro

de las NIIF, es decir, por decisión propia puede o no realizar los estados mediante estas o

utilizar otros medios que les permitan el control de sus ingresos y egresos.

Las NIIF tienen como objetivo establecer las bases necesarias para su aplicación en las

diferentes empresas u organizaciones que necesiten llevar a cabo un control exhaustivo de

forma correcta de sus ingresos y egresos para determinar la rentabilidad de las mismas, en el

caso de ser las PYMES no están obligadas a llevar a cabo la totalidad de estas normas sin

embargo puede tener muchas afectaciones en su control interno.

Las consecuencias de no llevar un control interno a través de la realización de los estados

financieros no permiten obtener una información general que permita saber el rendimiento de

la empresa, esto es muchas veces ocasionado por el desconocimiento de la importancia de esto,

ya que muchas de las personas que han establecido pequeñas y medianas empresas (PYMES)

no lo consideran necesario debido a la no exigibilidad de la presentación de estos estados a

6 La Superintendencia de compañías del Ecuador establece una clasificación de las pequeñas y

medianas empresas a través del cumplimiento de los siguientes parámetros:

Empresas que posean un valor inferior a $ 4.000.000 en activos.

Obtengan un valor bruto en ventas anuales inferior a $ 5.000.000

Tener menos de 200 trabajadores.

En base a estas características se determina la denominación de PYMES siguiendo los

parámetros de clasificación con la finalidad de distinguir cada uno de los tipos de empresa,

debido a que a través de esto se aplican las políticas acordes a las necesidades de cada una y a

las exigencias legales que deben asumir, además de esto es importante la clasificación para

distinguir la obligatoriedad de cada una de ellas por presentar o no los registros contables para

ser auditados.

En muchos de estos casos el no realizar una correcta identificación del tipo de empresa no

permite a los individuos a cargo de la administración de la entidad llevar un control efectivo de

sus finanzas y aplicar las políticas contables establecidas para cada una de estas, en el caso de

las PYMES permitirá conocer los alcances de la obligatoriedad de presentar los estados

financieros para la auditoria respectiva y el alcance que tiene esta sobre su control

7

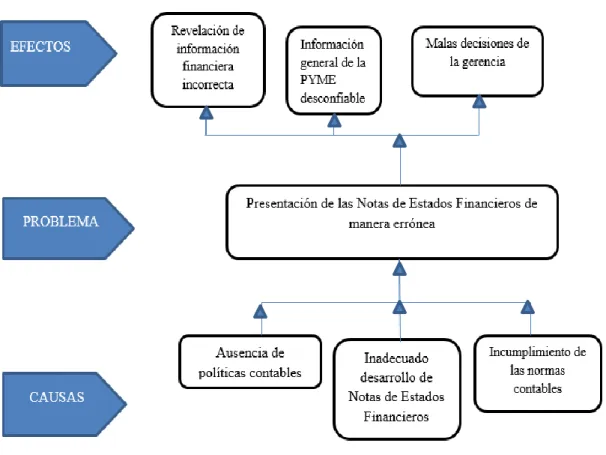

1.3. Árbol del problema

Figura 1. Árbol del problema

Tomado de: Investigación realizada en las PYMES

Elaborado por: María Jessica Mora Pilatuña

1.4. Formulación del problema de investigación

¿De qué manera inciden las políticas contables en la preparación de Notas de Estados

8

1.5. Sistematización del problema de investigación

¿Qué políticas contables son significativas en el desarrollo de información financiera

de las PYMES?

¿Cuáles son las partidas que inciden en la importancia de la presentación de las Notas

de Estados Financieros por las PYMES?

¿Cuáles son los procedimientos desarrollados en base a la preparación de políticas

contables para la presentación de Notas de Estados Financieros de las PYMES?

1.6. Justificación de la Investigación

El desarrollo de la presente investigación, se da debido a la importancia para las PYMES de

ejecutar una correcta presentación de Notas de Estados Financieros, siguiendo lineamientos y

normas contables con el fin de medir la situación actual de la empresa frente a los activos,

pasivos y patrimonio neto, el rendimiento de los ingresos y egresos u otros rubros

considerados. Por lo tanto la entidad debe llevar un control aplicando las NIIF (Normas

Internacionales Financieras para las pequeñas y medianas empresas) por medio de las Notas

Explicativas.

Es importante que toda PYME presente información consolidada respecto a los Estados

Financieros para que de esta forma los administradores o dueños puedan tomar decisiones

correctas para el control equitativo de recursos y divisas que ayuden a obtener una rentabilidad

9 lo tanto la investigación se enfoca en analizar las notas explicativas que son desarrolladas en

base a las políticas contables con el fin de que se pueda lograr establecer una buena

organización de la entidad comercial.

Los recursos empleados dentro de la presente investigación se han establecido con el fin de

poder analizar la situación contable de las PYMES consideradas dentro del proyecto para

establecer cuáles son los medios y normas aplicadas para la presentación de las Notas de

Estados Financieros, que no son considerados completamente lo que represente un problema a

la hora de la toma de decisiones. Por lo tanto es necesario establecer políticas contables que

ayuden a consolidar datos cualitativos que son importantes para un desarrollo formal de la

contabilidad según las NIIF, con el fin de medir el nivel de ingresos y egresos de una empresa.

1.7. Objetivos de la Investigación

1.7.1. Objetivo general

Analizar las Notas de los Estados Financieros y la importancia de las Políticas Contables por

medio de la descripción de los procedimientos contables que permitan revelar información

financiera de manera razonable.

1.7.2. Objetivos Específicos

Realizar un estudio descriptivo de las políticas contables empleadas por las PYMES

10

Analizar los procedimientos empleados para la presentación de las Notas de Estados

Financieros a través del levantamiento de la información de las PYMES

seleccionadas para la investigación.

Presentar los resultados de las notas de los estados financieros y la importancia de las

Políticas Contables por medio de conclusiones y recomendaciones.

1.8. Delimitación o alcance de la investigación

Tiempo: 2015

Campo: Contable – Financiero

Área: Contabilidad y Finanzas

Aspectos: Contables, PYMES, Estados Financieros.

Delimitación: Industrial

Marco Espacial: Empresas en Guayaquil

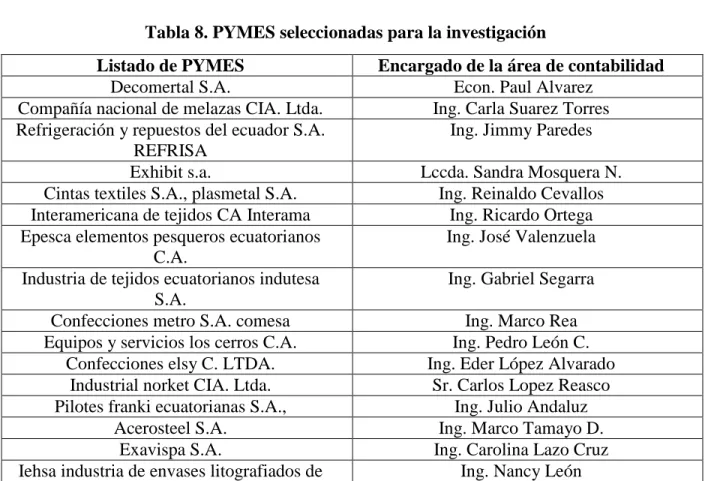

Población: 24 PYMES

Tema: Las Políticas Contables y la Importancia de las Notas de los Estados

11

1.9. Idea a defender

La correcta presentación de las Notas de Estados Financieros a través de la aplicación de

políticas contables permitirá a las PYMES precisar de información financiera razonable que

exponga el nivel de rendimiento económico, que influya de forma positiva en el manejo de

12 2. CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes

Las políticas contables son un texto el cual permite reconocer y medir distintas partidas que

conforman las notas de estados financieros, esto con el fin de conocer la situación económica

real de una PYMES (Pequeña y Mediana Empresa). Se ha consultado diferentes trabajos que

guarden semejanza con el presente proyecto de investigación, considerando el siguiente manual

denominado: MANUAL DE POLÍTICAS CONTABLES NIIF PYMES,que es de autoría de la

Cooperativa Multiactiva Propulsar, registrada en el 2014.

La importancia de mejorar el sistema contable – financiero dentro del sector micro –

empresarial es primordial, debido a la necesidad de mejorar los desfases de la administración

de la PYMES por concepto de presentación de información de finanzas. Actualmente este

sector es muy controvertido debido a la ausencia de políticas y acciones que permitan poner en

práctica un proceso viable para la consolidar rubros dentro de las notas de estados financieros.

Los beneficios del desarrollo de políticas y normas contables permiten a una persona que se

está formalizando empresarialmente con el fin de simplificar los procesos para redefinir la

trazabilidad en la aplicación de la contabilidad de manera correcta considerando las NIIF para

lograr evaluar la situación de la empresa con fines de mejorar los puntos críticos detectados

13 Las normativas aplicadas a la contabilidad se establecen con la finalidad de mantener un

mejor control de los ingresos y egresos dentro de una organización, en relación con las PYMES

(Pequeña y Mediana Empresa) permite que estas lleven un control interno de la situación

económica beneficiando a las personas que han establecido un negocio de este tipo, además es

importante la aplicación de estas políticas contables para consolidar la información necesaria

para las notas de estados financieros.

2.2. Bases teóricas

Las PYMES son entidades que se dedican a diversas actividades con fines específicos, entre

las funciones que llevan a cabo se pueden mencionar las siguientes: la agricultura, el comercio,

transporte, telecomunicaciones, educación, entre otros. Son organizaciones económicas que

generan ganancias y plazas de trabajo, están constituidas por tres elementos, capital social,

recursos y naturaleza.

Además en la actualidad en muchos países este tipo de empresas son consideradas como uno

de los motores principales de la economía, debido su aumento de manera proporcionada en los

últimos años generando un incremento de plazas de trabajo dentro de las PYMES y a su vez

incentivando un mayor movimiento económico del país donde están establecidos.

Las PYMES son entidades que ejercen diferentes actividades de tipo comercial, por

ende constituyen como parte del desarrollo socio – económico de un país. Por su

constitución legal están obligados a llevar un control contable y cumplir con sus

obligaciones tributarias dispuestos en las leyes que se rigen en una determinada

14 Las PYMES al ser estas empresas dedicadas a diferentes actividades económicas, deben

cumplir con sus obligaciones financieras y tributarias con el fin de continuar sus funciones de

forma normal. Además representan un aporte al desarrollo de la matriz productiva

considerando todas las normativas que están establecidas para la implementación de medidas

que impulsen estos cambios de manera positiva favoreciendo al país en el cual está establecida.

Las PYMES “representan al conjunto de pequeñas y medianas empresas que se diferencian

por el volumen de ventas anuales, capital social, cantidad de trabajadores, nivel de producción

y activos que poseen las empresas”. (Lavandera, 2015). Todas estas características permiten

diferenciar una empresa de otra, lo mismo que sirve para realizar de manera más precisa la

clasificación de estas.

Tabla 1. Clasificación de las Compañías

Variables Micro

Empresa

De acuerdo a la tabla anterior las PYMES se clasifican de la siguiente manera:

Medianas Empresas: Cuentan con un número de trabajadores no mayor a 250, su

15

Pequeñas Empresas: Su número de trabajadores no sobrepasan las 50 personas, se

dedican a llenar demandas de suministros e insumos para las grandes empresas.

Microempresas: No sobrepasan los 15 empleados y tienen un margen de ganancia

bruta que no es más del 15 %.

2.2.1. Las PYMES y su desarrollo en el Ecuador

En el 2010 se desarrolló un censo económico por parte del INEC, “donde se determinó el

aporte sostenible que las PYMES tienen dentro del desarrollo socio – económico en el

Ecuador, donde alrededor de 90 empresas estaban categorizadas como PYMES” (INEC, 2010,

pág. 1). Por lo tanto es evidente que estas entidades comerciales son de gran importancia para

un crecimiento notable del sistema productivo ecuatoriano que se represente en el ingreso de

divisas y financiamiento para el mejoramiento de sectores de preferencia para la sociedad

(salud, educación, infraestructura, etc.).

Figura 2. Número de PYMES según Censo Económico desarrollado por el Instituto Nacional de Estadísticas y

Censos en el 2010 Tomado de: Aranque (2012)

95%

4% 0% 1%

Microempresa

Pequeña Empresa

Mediana Empresa

16 Al analizar el presente gráfico se puede evidenciar que las Microempresas constituyen el

95 % de entidades económicas que forman parte en el Ecuador, por lo tanto se deduce que las

cadenas de producción y servicio son orientadas a llenar demandas a mercados específicos,

donde la mano de obra y tecnología es limitada debido a un bajo margen de ingresos que

permita una alta inversión en procesos operarios a gran escala.

Es pertinente analizar el desarrollo de las PYMES en el Ecuador, dentro del marco

empresarial y productivo donde las microempresas representan un alto nivel en generación de

riquezas y puestos de empleo, donde la mano de obra según el INEC representa un 44 % en

total de la población trabajadora en el país. (INEC, Análisis del Censo Económico, 2013, pág.

1). Por lo tanto estas entidades juegan un rol importante dentro del tejido organizativo y social

ya que son generadores de ingresos que permiten obtener una rentabilidad.

En el 2014 la economía no petrolera sostuvo un crecimiento del 90 % influenciado por el

desarrollo de las funciones desempeñadas por parte de las PYMES que comprenden en seis

sectores como son; la construcción, manufactura, agricultura, el transporte, la educación y la

minería.

Esto reflejado en el PIB (Producto Interno Bruto) que registró un margen del 4,5 % con

respecto a años anteriores. Es evidente ver una gran influencia de las pequeñas y medianas

empresas dentro del desarrollo económico, por lo que el presidente del Directorio del Banco

17 En los últimos años la inversión pública ha representado un impacto positivo para

que muchas personas emprendedoras busquen constituir negocios o PYMES que les

ayude a obtener ganancias y de esta manera ser parte del crecimiento del PIB,

destacando que en otros años se podrá lograr erradicar los niveles de desempleo y

pobreza. (Revista Líderes, 2013)

La inversión pública ha influenciado al desarrollo y constitución de las PYMES (pequeñas y

medianas empresas), lo que ha impulsado un crecimiento en distintos sectores que son de

preferencia para el mejoramiento de vida de los ecuatorianos, además se puede facultar que las

necesidades son relevantes a la hora de empezar un negocio, pero que muchas veces el bajo

conocimiento contable no permite una correcta administración de los recursos y dinero.

2.2.2. Aportes de las PYMES dentro del desarrollo de la matriz productiva

ecuatoriana

Las PYMES miden su capacidad productiva según la escala de ingresos y egresos que tienen

según sus actividades, con el fin de poder llenar una demanda. Mientas más sea la necesidad es

mayor la dependencia de mano de obra y tecnología para impulsar el proceso productivo de

bienes y servicios, por lo que estos factores inciden en la transformación de la matriz

productiva ecuatoriana debido al crecimiento de la estructura empresarial.

Los aportes dentro del desarrollo estructural de la matriz productiva nacional, son los

18

Se sustituyen los bienes importados por aquellos elaborados a nivel nacional para ser

comercializados de forma directa a distintos destinos a nivel mundial lo que se refleja en un

incremento de la producción y operatividad.

Al generarse un crecimiento de los productos nacionales producidos estos pueden

enfocarse en llenar una demanda interna y externa en diferentes mercados metas.

Se potencia la capacidad productiva por medio de la inversión en sectores

manufactureros, agrícolas, construcción, educación, salud, entre otros.

Se generan mayores plazas de trabajo debido a la necesidad de aumentar los procesos

productivos dentro de un mercado específico.

Se desarrolló un aumento de la competitividad empresarial por medio de la

segmentación de nuevos mercados potenciales para generar rentabilidad que permita un

crecimiento socio – económico para el Ecuador.

2.2.3. Las NIIF para las PYMES

Las NIIF aplicadas para las PYMES tienen la finalidad de emplear los estados

correspondientes a este tipo de empresas para llevar un control adecuado de las mismas de

manera interna debido a que estas entidades no tienen obligación alguna de rendir cuentas ante

el estado por lo cual no están obligadas a declarar sus ingresos y llevar un control contable

exhaustivo sujeto a auditorías externas por parte de los organismos gubernamentales a cargo de

19 Según (NIIF, 2010) las normas que deben seguir las PYMES para la presentación de estados

financieros permiten lo siguiente:

Recopilar una serie de normas de forma simplificada enfocada para ser desarrollada por

las pequeñas y medianas empresas basadas en las Normas Internacionales de Información

Financiera completas.

Eliminar aquellas opciones para el tratamiento contable que comprenden las NIIF

completas en un margen del 85 % de contenido que no es aplicable para las pequeñas y

medianas empresas.

Proporcionar información contable y financiera de forma correcta y aplicada

mundialmente para ser empleada dentro de los procesos contables por parte de las PYMES.

Aportar con datos para el desarrollo de estados financieros que permita a un auditor

interno o externo emitir su opinión profesional frente al análisis pertinente que realice dentro

de la pequeña o mediana empresa.

Simplificar las bases conceptuales tediosas por términos comunes para un fácil

entendimiento por parte del auditor o dueño de la pequeña o mediana empresa (PYME)

Disponer de normas de forma adecuada para su fácil aplicación por parte de las

PYMES.

Indicar con aproximadamente 225 páginas que aporten con información para el

20 de 2.800 páginas en su ejemplar original, permitiendo que se pueda desarrollar un proceso

contable de forma pertinentes por parte de la PYME.

La Superintendencia de Compañías determina claramente el desarrollo de las NIIF para las

PYMES con el fin de llevar un control contable adecuado que sea requerido para la

presentación de información financiera considerando políticas contables, con el fin de que el

auditor o administrador pueda emitir una opinión para la toma de decisiones que ayuden a

mejorar los procesos desarrolladas dentro de la empresa.

Las NIIF aportan con una serie de ventajas para que una PYME pueda comprender las

terminologías desarrolladas dentro de las 225 páginas del ejemplar con respecto a la

presentación de informes que sean pertinentes para su evaluación y análisis sobre la situación

actual por la que está inmersa una empresa. Es importante que dentro de la aplicación de estas

normas se aplique correctamente políticas contables como procedimientos adoptados por una

entidad económica.

Según en la “Guía Explicativa sobre las Normas Internacionales de Información Financiera”,

indica que “las NIIF como normas proporcionan información simplificada y relevante sobre los

procesos contables desarrollados con el fin de presentar estados financieros en base a las políticas contables”. (Sánchez E. F., 2013)

Para el autor las NIIF son normas que permiten representar información financiera a base de

21 Este sistema es desarrollado a nivel internacional por su trascendencia y notas explicativas que

permiten contar con información estándar para la confección y diseño de un plan financiero.

En cambio (Viguera, 2012) indicó que respecto a las normas de contabilidad de la IASB

actualmente existen:

Trece documentos que constan con las Normas Internacionales de Información

Financiera establecidos por la IASB, en cambio el IFRS cuenta con 16 notas que

permiten la comprensión de los procesos contables que hay que desarrollar con

respecto a la presentación de información financiera en base a políticas contables

para una empresa. (p. 43)

Otros documentos diferentes de las NIIF plenas (completas) por una que esté reducida con

un contenido sencillo para que sea empleado por las PYMES, su motivo debido a que a nivel

mundial estas representan aproximadamente el 95 % de constitución frente a las

Multinacionales o Grandes Empresas, por lo tanto su enfoque no es tan riguroso como las NIIF

para compañías que necesitan consolidar información vasta y real que permítala inversión por

parte de los socios al conocer su nivel de rentabilidad.

Al contrario las NIIF que son directamente para las PYMES se enfocan en la presentación

de estados financieros que sean rigurosos para la emisión de opinión por parte de un

profesional o por los administradores con el fin de tomar decisiones oportunas para el

desarrollo de las funciones y distribución de capital para las diferentes áreas de desempeño que

22

2.2.4. Presentación de los estados financieros para las PYMES

Los estados financieros “tienen como principal propósito recabar información relacionada a

los movimientos contables realizado por las empresas”. (Aparicio, 2013, pág. 67), esto de

manera general aplica sobre la situación financiera de la organización, la rentabilidad a través

de su rendimiento económico y además los flujos de efectivo que maneja la institución,

mediante el control de estos estados se facilita la toma de decisiones a través de la observación

de los resultados obtenidos.

Las empresas que aplican estados financieros bajo las normas NIIF en especial las

normas establecidas para las PYMES deberán realizar notas explicativas que

permitan conocer aspectos puntuales que indiquen el cumplimiento de estas normas,

en el caso de no cumplir con la totalidad de las normas no deben hacer uso de estas

especificaciones. (Alcaide, 2011, pág. 127)

Las normas NIIF buscan que la información detallada dentro de los estados financieros sea

de utilidad para toda la empresa y sirve de base para conocer la situación económica que

permita la toma correcta de decisiones, para lo cual se debe tomar en cuenta los principios de

contabilidad sin ser obligatorio la presentación a nivel estatal.

Los estados financieros completos son los siguientes:

Estado de Situación Financiera

Estado de Resultados de Pérdidas y Ganancias

23

Estado de Flujo de Efectivo

Notas a los estados financieros

Para una mejor comprensión de los estados financieros estos deben presentar las siguientes

cuentas de manera detallada:

Efectivo y sus equivalentes

Deudas Comerciales

Cuentas por cobrar

Inversiones

Propiedad, Planta y Equipo

Activos Inmateriales

Proveedores

Cuentas por pagar

Pasivos

Activos Fiscales

Impuestos sobre las ganancias

Pasivos no corrientes y sus intereses

Patrimonio

Además de los aspectos mencionados para que los estados financieros puedan ser

identificados de manera correcta deben poseer en su presentación los siguientes elementos:

24

Establecer el tipo de organización sea esta individual o grupal.

Fecha final del periodo que está siendo tomando en cuenta dentro de los estados

financieros.

Definir la moneda de presentación de los estados financieros.

2.2.5. Clasificación de las PYMES según la IASB para la aplicación de las NIIF

Todos los países establecen sus parámetros para identificar y categorizar una PYME,

considerando diferentes factores como son; el número de empleados, el nivel de capital social y

patrimonio, el poder tecnológico, porcentaje de ventas y activos, entre otros. Pero la IASB

concreta que aquellas entidades que presentan información contable y financiera a inversores,

accionistas, socios, los consideran PYMES.

En Latinoamérica cada vez más las PYMES adoptan las NIIF como parte de los procesos

para la presentación de información debido a su importancia y facilidad de desarrollo que es

exigido por la administración para controlar los procesos y actividades desarrolladas en la

empresa y evaluar el nivel de ingresos y egresos con el fin de determinar los medios para

25

2.2.5.1. Diferencia entre las NIIF completas con las NIIF para las PYMES

Tabla 2. Las NIFF para las pymes

DESCRIPCIÓN NIIF completas

Constituidas por los siguientes

DESCRIPCIÓN NIIF las PYMES

Constituida por los siguiente:

Nota: Descripción de las NIIF para las PYMES.Tomado de: GrantThorton(2011)

2.2.5.2. Importancia de la información financiera por parte de una PYMES

El objetivo al presentar la información financiera por parte de una pequeña y mediana

empresa se deduce la estructura financiera de la entidad, con el propósito de consolidar datos

generales sobre los movimientos de activos, ventas, gastos, entre otros para ser evaluado por un

profesional externo y de esta manera pueda emitir su opinión para una toma de decisiones.

Se entienden por profesionales externo como los siguientes:

Los acreedores

Los inversionistas

26 Son todas aquellas personas naturales o jurídicas que no forman parte dentro de los

procesos de gestión de la empresa, sino sólo son partícipe dentro de las decisiones

que generen un desarrollo sostenible de la PYME para continuar sus funciones

dentro de un ciclo económico o mercado meta. (Varela, 2016)

El diagrama representado por la IASB con respecto a los objetivos de la representación de

información financiera es la siguiente:

Figura 3.Teoría de la Contabilidad Financiera

Tomado de: (NIIF para las PYMES, 2012)

2.2.6. Desarrollo de las NIIF para las PYMES en el Ecuador

Por medio de un decreto entregado por la Superintendencia de Compañías con número de

registro GDSC.010, se procede a establecer un plan de aplicación de las NIIF para que sea

empleada por las empresas que eran controladas y evaluadas por la entidad que en ese entonces

era precedido por el Ab. Pedro Solines Chacón, que es la siguiente: Teoría Contable

Principios

Aceptación

Objetivos

Conceptos Prácticas

27

Tabla 3. Plan de aplicación de las NIIF Plenas para las Compañías controladas por la

Superintendencia de Compañías

FECHA PROCEDIMIENTO DE

APLICACIÓN

PERÍODO DE TRANSICIÓN

1/01/2010 Compañías que están sujeto por la Ley de mercados de valores

Todas las empresas que ejercer actividades de auditoría externa

2009

1/01/2011 Empresas con activos que

sobrepasan los $ 4´000.000,00; hasta el 31 de Diciembre del período 2007

Holding o empresas accionistas

Empresas con economías mixtas

Empresas constituidas por el Estado

Empresas públicas

Sucursales extranjeras

Demás empresas internacionales que residen en el país.

2010

1/01/2012 Todas las empresas que no están consideradas en los grupos anteriores mencionados

2011

28 Al establecerse las NIIF por parte de la Superintendencia de Compañías en el 2009, se

originó la necesidad de categorizar a las empresas que eran consideradas PYMES debido al

nivel de activos y ventas que era variada, por lo que su aplicación dentro del documento pleno

o completo era tediosa para aquellas entidades, una vez clasificadas la aplicación de las

Normas Internacionales de Información Financiera se darán a partir del 2012.

(SuperIntendencia de Compañias, 2015)

A pesar de aquellas disposiciones aún existen desfases para definir correctamente lo que es

una PYME de manera formal, más solo se mide el poder de ingresos frente a egresos y el año

de transición de la empresa que es a partir del 2011 lo que la obliga a aplicar las NIIF desde el

1 de enero del 2012. La IASB en un comunicado indicó que es decisión de los entes

reguladores de las industrias y compañías determinar su categorización para el desarrollo de las

NIIF completas y para las PYMES.

Según la IASB la categorización de las empresas son:

Son decisiones de las entidades gubernamentales o reguladoras de las compañías

permitir el desarrollo de las nomas IASB o NIIF por medio de la disposición de

normas o legislaciones según su pertinencia y jurisdicción. En estas recaen los

procesos para categorizar a una empresa y emitir su obligación de aplicar ya sean las

NIIF plenas o completas o dirigidas para las PYMES. (IASC, 2009)

Por lo tanto la Superintendencia de Compañías como ente regulador de las empresas,

29 corresponden a ser denominadas PYMES, por medio de la evaluación de su rendimiento

financiero, niveles de ventas, activos sociales, egresos, entre otros rubros y aspectos que

ayudan a obtener un análisis concreto y específico con el fin de tomar correctamente una

decisión.

2.2.7. La importancia de las Notas de Estados Financieros de las PYMES

Las PYMES cumplen con la función de presentar Notas de Estados Financieros, cumpliendo

con condiciones contables para que los interesados o elementos externos puedan tener un

conocimiento real de la situación de la empresa, lo que permite satisfacer sus necesidades con

respecto al conocimiento de los flujos de efectivo que tiene la entidad económica, con el fin de

evaluar y emitir una opinión profesional.

Las notas de estados financieros son “una serie de explicaciones y aclaraciones respecto a la

situación financiera de una empresa que se mide de forma cuantificable con el fin de evidenciar

los movimientos de activos proyectados dentro de un análisis”. (Gaitán, 2012, pág. 26)

Según el autor del libro las Notas de Estados Financieros permiten medir el rendimiento de

una empresa por medio de un análisis de flujos proyectados, resultados integrales, cristal ball,

entre otros. Por lo tanto son atributos que ayudan a presentar información de interés para los

acreedores, accionistas, inversionistas, entre otros. Las características de las Notas de Estados

30

Comprensibilidad: Son medios explicativos que se pueden comprender fácilmente por

parte de los auditores externos para tener un conocimiento real que permita la emisión de

opiniones profesionales.

Relevancia: Ya que permite establecer decisiones de aspecto económico para la

empresa.

Fiabilidad: Representa fielmente los resultados reales de la situación económica de la

empresa.

Comparabilidad: Mide relación de datos económicos de la PYMES.

Establecidas las características esenciales de las Notas de Estados Financieros, es importante

mencionar la necesidad de presentar información prudente e integral de manera oportuna con el

fin de identificar aquellas variables que beneficiarán a la pequeña o mediana empresa, logrando

de esta forma establecer medidas para una correcta toma de decisiones en pro del desarrollo del

tejido empresarial de las PYMES.

Las Notas de Estados Financieros, según las necesidades de la PYME “pueden identificar de

manera precisa los rubros que son específicos a la actividad económica, se debe considerar

condiciones que establezcan razonabilidad y lógica en la secuencia de detalle.” (Sánchez F. J.,

2012, pág. 32), esto en base al cumplimiento de las NIIF para PYMES, que son determinadas

31 Las Notas de Estados Financieros, cumplen un carácter específico en base a los

requerimientos del ente auditor o los interesados de la PYME, considerando la interpretación

de las partidas presentadas en la información contable de los estados financieros con el fin de

obtener un resultado que ayude a medir el rendimiento económico y organizacional de la

entidad.

Según (Díaz, 2012, pág. 33) La información que abarcan las Notas de Estados Financieros

son las siguientes:

Datos de la PYME

Actividad Económica

Políticas contables que son significativas para la empresa

Información contable en base al desarrollo de las Normas Internacionales de

Información Financiera para las PYMES.

Es importante que la PYME dentro de las Notas, represente información conforme a datos

que releven la actividad económica que realizan, como también datos básicos, como nombre,

ubicación, constitución, etc., en la parte contable el detalle de las políticas contables

significativas y la presentación de estados financieros es un detalle importante que permitirá

identificar la participación y movimiento económico de la entidad durante un período

determinado.

En caso de persistir datos importantes que, a criterio del responsable en la parte contable, es

necesario establecer políticas que ayuden a la empresa a entender la información establecida en

32 PYME. El criterio de la gerencia o dueño de la entidad le permitirá tomar decisiones correctas

que ayuden a mejorar errores que puedan ser palpables para las operaciones y procedimientos

internos. En estos casos se debe considerar:

Desarrollar Notas en base a las políticas contables significativas para una PYME.

Presentar Notas de Estados Financieros específicos a la actividad económica.

Información de carácter financiero en base al cumplimiento de las NIIF para

PYMES.

2.3. Situación y rendimiento financiero de una PYMES

Los aspectos considerados indispensables dentro de la situación financiera de una PYMES,

son las siguientes:

Figura 4.Situación financiera y Rendimiento

Tomado de: Melo (2015)

Situación Financiera de una PYMES

Activo: Es un elemento indispensable para una empresa, que es controlado con el fin de lograr los

objetivos empresariales que consisten en obtener beneficios establecidos en un período determinado.

Patrimonio: Son las deducciones de los pasivos de una empresa, considerado la parte residual de los

activos.

Pasivos: Son las obligaciones que una empresa busca desprenderse durante un período determinado como parte de los beneficios

33 El gráfico muestra los aspectos que una PYME debe considerar para evaluar y relevar

información contable, que permita medir la situación financiera y el rendimiento económico,

en base a los rubros detallados en los estados financieros, como son; los activos, pasivos y

patrimonio. Estas partidas relevan los movimientos de la actividad de la entidad con fines de

tomar decisiones para manejar los recursos productivos o económicos de manera eficiente,

evitando el gasto innecesario, la reducción de costos, el manejo de los activos, entre otros.

Figura 5.Situación financiera y Rendimiento

Tomado de: Melo (2015)

Analizando las variables mencionadas anteriormente con respecto a la situación financiera de

una PYMES es importante que se analice tres aspectos fundamentales dentro del marco

financiero como son; los activos, pasivos y patrimonio que es proyectado dentro de flujos y

Rendimiento

Ingresos

Son aquellos beneficios que tiene una empresa por

concepto de ingresos ecoómicos que ayudan al

desarrollo de laempresa

Gastos

Son aquellos decrementos que realiza la empresa para adquirir bienes o pago de

34 estados financieros que ayuden a los administradores o dueños de la empresa conocer

correctamente cual es el nivel de ingresos frente a los gastos con la finalidad de evidenciar el

rendimiento si representa un déficit o un superávit.

Según en el libro de “La Gestión Económica y Laboral en las PYMES” indica que los

ingresos y gastos se pueden dar por diferentes factores los cuales se describen a continuación:

Ingresos debido a diferentes actividades ordinarias, estos se generan normalmente

por concepto de; ventas, intereses, comisión, todo aquello que permita obtener

ganancias para una PYMES.

Ganancias, son ingresos extraordinarios que se generan por la venta de acciones,

activos que representan un valor mayor al precio establecido.

Gastos debido al desarrollo de actividades ordinarias, consiste en los pagos de

sueldos, impuestos, obligaciones tributarias, gastos administrativos, y demás que

representen en los egresos de una PYMES.

Pérdidas, Se genera cuando la empresa no cumple con un nivel de ingresos que

tienen un déficit ante los gastos y egresos de la empresa. ( Dirección y Gestión de

Empresas, 2011)

2.3.1. Objetivos de los Estados Financieros

35

Otorgar información respecto a la situación económica – financiera que tiene una

empresa para ser emitidos y analizados por los interesados con fines de tomar

decisiones que permitan la optimización y crecimiento.

Rendir cuentas respecto a los procesos productivos y administrativos a través de rubros.

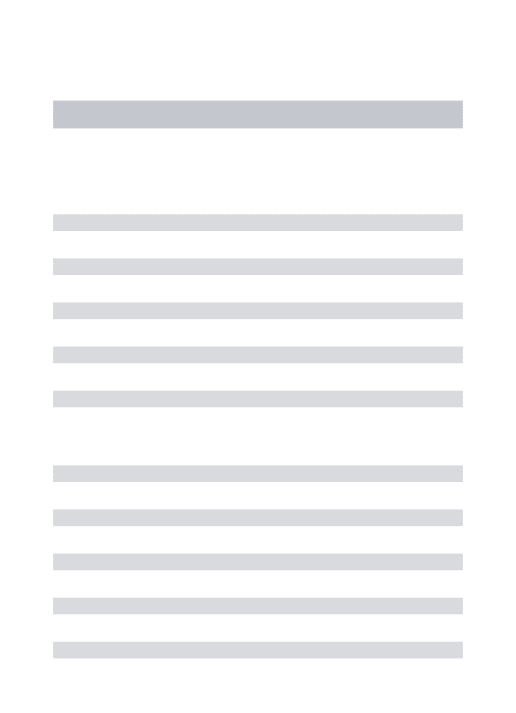

2.3.2. Elementos considerados dentro de la medición de estados financieros por parte

de las PYMES

Tabla 4. Medición dentro de los estados financieros

ELEMENTO RECONOCIMIENTO MEDICIÓN

Activo Estos deben cumplir lo siguiente:

Nivel elevado de probabilidad para el

ingreso o salida de recursos

económicos

Ingresos y egresos medidos fiablemente

Los importes

Ingresos Medición de activos y pasivos.

Gastos

Nota: Medición dentro de los estados financieros que debe llevar a cabo una empresa.Tomado de:

36

2.4. Situación financiera según los resultados de las notas de estados financieros

Para la presentación de notas de estados financieros según las NIIF para PYMES, se deben

considerar los siguientes elementos que permitan conocer la situación financiera de la entidad

económica, que son:

Activos, que es un recurso controlado de los que se proyecta obtener beneficios

económicos para la entidad económica.

Pasivo, se considera como una obligación de una entidad económica que se

considera egresos para la misma, este rubro surge de sucesos pasados.

Patrimonio, es la parte residual que se deducen de todos los pasivos provenientes de

una entidad económica.

Ingreso, se considera el incremento y beneficios de tipo económico que tiene una

empresa.

Gastos, se considera la disminución de ganancias que reducen el nivel de utilidad de

una empresa

Utilidad, es la diferencia que hay entre las partidas de ingresos con los gastos que

realiza una empresa según las operaciones que ejecute, esto se estima según en un

período proyectado.

2.5. Políticas Contables

Las políticas contables son aquellos principios y reglas establecidas para el desarrollo

37 evaluar y preparar la consolidación de notas de estados financieros con el fin de

medir su situación económica. (Gómez, 2010)

Las políticas contables son convenciones que permiten la presentación de información

financiera relevante y confiable que ayude a la toma de decisiones por parte de los

administradores. Para las PYMES las NIIF son efectuadas por concepto de transacciones y

otros activos según sus fines, pero podrá considerar las políticas contables pertinentes para

lograr sus objetivos empresariales.

Las políticas contables como textos que permiten conocer los rubros dentro de las notas de

estados financieros permiten reconocer si se cumple con las normas dentro del cálculo de

activos, pasivos, patrimonios, ingresos o gastos, según las exigencias dentro de la presentación

de información financiera. Los elementos considerados se miden de dos maneras:

La medición al costo

La medición que se realiza luego del costo (costo revaluado, valor razonable, valor

neto realizable, valor recuperable)

Una Pymes puede considerar el cambio de las políticas contables influenciado por dos

elementos:

Cuando se requiere de la aplicación de las NIIF

Cuando las notas de estados financieros efectuados por la PYME aporte con datos

38

Tabla 5. Información para el cambio de políticas contables

DESCRIPCIÓN

Naturaleza del cambio

Las razones para efectuar el cambio, en este

caso debe ser voluntario

Las variaciones de los estados financieros

dentro de un período corriente.

Razones que justifiquen determinar el cambio

de dicho efecto.

Nota: Información para el cambio de las políticas contables que busque desarrollar una PYME.Tomado

de: Armijos(2010)

En la tabla anterior se puede evidenciar las situaciones que permiten a una PYMES realizar

un cambio en sus políticas contables, con el fin de prescribir los criterios financieros para el

tratamiento contable de los recursos que posee una empresa por concepto de activos, pasivos y

patrimonio neto.

Según las Normas Internacionales de Contabilidad NIC, los objetivos a alcanzar por medio

de la adopción de políticas contables dentro de los procesos de estimaciones y errores, son los

siguientes:

Modificar las políticas contables a través del tratamiento de la información dentro de las

estimaciones y cambios contables para la corrección de errores que se puedan generar en una

39

Las NIC establecen que para la presentación de estados financieros es importante

determinar las políticas contables a través de una serie de normativas para realzar la

fiabilidad y relevancia de datos cuantificables. (NIC 8, 2010)

Según las NIC 8 las políticas contables poseen un alcance que genera un impacto positivo

para las empresas, debido a que permite contabilizar los ingresos y egresos para ser

presentados a través de estados financieros, estimando las correcciones ante errores que se

puedan presentar y de esta manera prevalezca una oportuna toma de decisiones como un efecto

impositivo dentro de períodos anteriores en aspectos financieros de una PYMES.

Las estimaciones contables se definen como un ajuste en los libros de activos y pasivos que

se produce en una entidad económica por concepto al importe del consumo de activos de forma

periódica. Esto es realizado luego de haberse ejecutado una evaluación de la situación actual de

la PYMES con el fin de buscar medios que beneficien a los elementos internos y externos para

la presentación de nueva información financiera por parte de la empresa. Dentro del

reconocimiento de los activos de una empresa, se aplican las siguientes políticas contables:

Las políticas contables 1 que no difieren gastos siempre y cuando se haya consumido un bien

o servicio, se lo considera en los hechos pasados donde el pago sea reconocido como un

ingreso por parte del beneficiario.

Las políticas contables 2 no se reconocer las plusvalías internas (patentes, marcas, etc.),

además se descartan los activos que se dan por erogaciones dentro de períodos anteriores,