Impacto del tipo de cambio real multilateral sobre la balanza en cuenta corriente del Perú, 2004 – 2018

81

0

0

Texto completo

(2) “Impacto del tipo de cambio real multilateral sobre la balanza en cuenta corriente del Perú, 2004 – 2018”. Fecha de Sustentación y Aprobación: martes 20 de agosto de 2019. Miembros del Comité Evaluador:. Dr. Larios Meoño, Fernando Dr. Mougenot, Benoit Mg. González Taranco, Carlos. 2.

(3) Índice de Contenidos. RESUMEN ABSTRACT. 7 8. INTRODUCCIÓN. 9. PROBLEMA DE LA INVESTIGACIÓN PLANTEAMIENTO DEL PROBLEMA. FORMULACIÓN DEL PROBLEMA. JUSTIFICACIÓN DE LA INVESTIGACIÓN. MARCO REFERENCIAL ANTECEDENTES. MARCO TEÓRICO. OBJETIVOS E HIPÓTESIS OBJETIVOS. HIPÓTESIS. MÉTODO. 10 10 12 13 13 13 15 20 20 20 22. TIPO Y DISEÑO DE INVESTIGACIÓN TIPO DE INVESTIGACIÓN DISEÑO DE INVESTIGACIÓN VARIABLES MUESTRA INSTRUMENTOS DE INVESTIGACIÓN PROCEDIMIENTOS DE RECOLECCIÓN DE DATOS PLAN DE ANÁLISIS RESULTADOS. 22 22 23 24 25 25 26 26 29. PRESENTACIÓN DE RESULTADOS DISCUSIÓN RESULTADOS VS. HIPÓTESIS: RESULTADOS VS. OTROS ESTUDIOS: RESULTADOS VS. MARCO TEÓRICO: CONCLUSIONES RECOMENDACIONES REFERENCIAS. 29 41 41 42 44 45 46 49. ANEXOS. 51. ANEXO 1. MATRIZ DE CONSISTENCIA ANEXO 2. ANÁLISIS DE LAS VARIABLES ANEXO 2.1: BALANZA DE CUENTA CORRIENTE (BCC). 52 54 54 3.

(4) ANEXO 2.2: LOGARITMO DEL ÍNDICE DE TIPO DE CAMBIO REAL MULTILATERAL (LITCRM) ANEXO 2.3: PRODUCTO BRUTO INTERNO (PBI) ANEXO 2.4: IMPORTACIONES MUNDIALES (IM) ANEXO 2.5: TÉRMINOS DE INTERCAMBIO TI ANEXO 2.6: IMPUESTOS A LAS IMPORTACIONES (T) ANEXO 3. MODELO MCO INICIAL ANEXO 3.1: CAUSALIDAD DE GRANGER ANEXO 3.2: TEST DE NORMALIDAD DEL MCO ANEXO 3.3: TEST DE HETEROSCEDASTICIDAD DEL MCO ANEXO 3.4: TEST DE AUTOCORRELACIÓN DEL MCO INICIAL ANEXO 3.5: DIAGNÓSTICO DE ESTABILIDAD ANEXO 4. MODELO CVAR ANEXO 4.1: CAUSALIDAD DE GRANGER EN EL CVAR ANEXO 4.2: TEST DE NORMALIDAD DEL CVAR ANEXO 4.3: TEST DE HETEROSCEDASTICIDAD DEL CVAR ANEXO 4.4: TEST DE AUTOCORRELACIÓN DEL CVAR ANEXO 4.5: MATRIZ DE CORRELACIÓN DEL CVAR ANEXO 4.6: DESCOMPOSICIÓN DE LA VARIANZA EN EL MODELO CVAR ANEXO 4.7: ANÁLISIS DE IMPULSO RESPUESTA EN EL MODELO CVAR ANEXO 5: TEST DE COINTEGRACIÓN DE JOHANSEN ANEXO 6: VECTOR DE CORRECCIÓN DEL ERROR (VEC) ANEXO 7: FORECAST BCC TREND TREND^2 TREND^3 TREND TREND^2 TREND^3. 55 56 57 58 59 60 60 60 61 66 67 68 70 71 71 72 73 73 75 75 77 79 79 79 79 79 80 81. 4.

(5) Índice de Tablas TABLA 1: DEFINICIÓN OPERACIONAL DE LAS VARIABLES........................................................... 25 TABLA 2 ANÁLISIS DESCRIPTIVO POR VARIABLE EN SU NIVEL ................................................. 29 TABLA 3 ADF TEST .................................................................................................................................... 30 TABLA 4 ORDEN DE INTEGRACIÓN DE LAS SERIES ...................................................................... 31 TABLA 5 MODELO SERIAL....................................................................................................................... 31 TABLA 6 RESULTADOS DEL MODELO MCO - COINTEGRADO ..................................................... 32 TABLA 7 RESULTADOS DEL TEST ADF A LOS RESIDUALES ........................................................ 32 TABLA 8 TEST PARA VERIFICAR LOS SUPUESTOS ........................................................................ 33 TABLA 9 CRITERIO DE SELECCIÓN DE ORDEN DE REZAGO DEL CVAR .................................. 34 TABLA 10 TEST DE CAUSALIDAD DE GRANGER DEL CVAR ......................................................... 34 TABLA 11 MATRIZ DE CORRELACIÓN DEL MODELO CVAR .......................................................... 36 TABLA 12 NIVELES DE AJUSTE PARA CADA ECUACIÓN ............................................................... 39 TABLA 13 PRONÓSTICO DE LA BCC USANDO TENDENCIAS ....................................................... 40. Índice de Ilustraciones ILUSTRACIÓN 1 EVOLUCIÓN DE LA BALANZA COMERCIAL PERUANA DESDE EL PRIMER TRIMESTRE DE 1985 AL CUARTO TRIMESTRE DE 2018 ........................................................ 10 ILUSTRACIÓN 2 EVOLUCIÓN DE LA BALANZA COMERCIAL Y EL PBI DESDE EL PRIMER TRIMESTRE DEL 2004 AL PRIMER TRIMESTRE DEL 2018 ..................................................... 11 ILUSTRACIÓN 3 CURVA J ........................................................................................................................ 17 ILUSTRACIÓN 4 TEST DE CUSUM CUADRADO ................................................................................. 33 ILUSTRACIÓN 5 IMPULSO – RESPUESTA: EVOLUCIÓN EN EL TIEMPO DE LA BCC ANTE UN CHOQUE DEL ITCRM ........................................................................................................................ 38. 5.

(6) Lista de Siglas. BC BCC BCRP CVAR DFA EFTA H1 Ho IM ITCRM LIM LITCRM M MCE MCO MELI MERCOSUR MINCETUR PBI SD T t TCR TCRM TI UE VAR VEC X. Balanza Comercial Balanza en Cuenta Corriente Banco Central de Reserva del Perú VAR cointegradas Dickey – Fuller Aumentado European Free Trade Association Hipótesis alternativa Hipótesis nula Ingreso de los socios comerciales / Importaciones mundiales Índice del tipo de cambio real multilateral Logaritmo de las importaciones mundiales Logaritmo del índice del tipo de cambio real multilateral Importaciones Modelo de Corrección del Error Mínimos Cuadrados Ordinarios Mejor estimador linealmente insesgado. Mercado Común del Sur Ministerio de Comercio Exterior y Turismo del Perú Producto Bruto Interno Desviación estándar Impuesto a las importaciones Estadístico t Tipo de cambio real Tipo de cambio real multilateral Términos de intercambio Unión Europea Modelo de Vectores Autorregresivos Modelo de Vectores de Corrección del Error Exportaciones. 6.

(7) Resumen La presente investigación tiene como propósito principal el confirmar la relación entre la Balanza en Cuenta Corriente Peruana (BCC) y su índice de tipo de cambio real multilateral (ITCRM). Para ello, se emplearon datos trimestrales de la balanza en cuenta corriente, índice de tipo de cambio real multilateral, Producto Bruto Interno, impuestos a las importaciones e importaciones mundiales en el periodo 2004-2018. Además, se utilizó el enfoque Marshall-Lerner como marco teórico y la metodología de VAR cointegradas como medio de estimación, después de evaluar la estacionariedad y la causalidad a lo Granger de las variables seleccionadas y de los residuales de las relaciones bivariadas establecidas. Se determinó la validez de la hipótesis planteada, resultando que el ITCRM tiene un impacto positivo en la Balanza en Cuenta Corriente del Perú (BCC), por lo que una depreciación en 1% en el tercer rezago del ITCRM aumenta la participación de la BCC dentro del PIB en 1.26%. Asimismo, la investigación demuestra que existe una relación de largo plazo entre las variables analizadas, poniendo este instrumento de análisis al alcance de los hacedores de política a fin de mejorar la balanza en cuenta corriente. Palabras Clave: Balanza en Cuenta Corriente, Causalidad de Granger, Depreciación real, Estacionariedad, Teorema de Marshall-Lerner, Tipo de cambio real multilateral, VAR.. 7.

(8) Abstract The main purpose of this research is to confirm the relationship between Peruvian Current Account Balance (BCC) and its multilateral real exchange rate index (ITCRM). For this, quarterly data of current account balance, multilateral real exchange rate index, Gross Domestic Product, taxes on imports and worldwide imports were used over the period 2004 -2018. Also, both the Marshall-Lerner approach as a theoretical framework and the cointegrated VAR methodology as a means of estimation were used, after evaluating the stationarity and the Granger causality test of the selected variables and the residuals of the established bivariate relationships. Hypothesis validity was determined, giving rise to the fact that the ITCRM does has a positive impact on the Current Account Balance of Peru (BCC). That is, a depreciation of 1% in the third lag of ITCRM increases the BCC/GDP ratio by 1.26%. Likewise, the investigation shows that there is a long-term relationship between the analyzed variables, making this as an analysis tool for policy makers in order to improve the current account balance. Keywords: Current Account Balance, Granger causality, Marshall-Lerner's Theorem, Multilateral real exchange rate, Real depreciation, VAR.. 8.

(9) Introducción El inicio de la explotación de los yacimientos del gas de Camisea en la Convención Cusco, ocurrido en agosto del 2004, marcó la apertura del dominio de la matriz energética peruana. A través del gas de Camisea, se incrementó el PBI en un 0.08% en promedio por la vía de la Balanza comercial, teniendo como principal mercado a la industria y la generación eléctrica cada uno en 40% y 60% respectivamente (Zavala, Guadalupe & Carrillo, 2007). Aunado a esto, la apertura del Perú al comercio internacional en las últimas décadas queda en manifiesto con el creciente porcentaje que tiene la balanza comercial en el PBI peruano y, los 21 acuerdos comerciales que tiene el Perú, 5 en negociación y 6 por entrar en vigencia, en donde, para el periodo de estudio, destaca la unión al MERCOSUR en el 2005, el acuerdo entre la República del Perú y la EFTA (por sus siglas en inglés European Free Trade Association) en el 2010 y, el acuerdo con la UE (Unión Europea) en el mismo año, tal y como se señala en la página web del MINCETUR (Ministerio de Comercio Exterior y Turismo del Perú). El estudio del comercio exterior de Perú es importante debido a que el ambiente de globalización económica determina el rol del sector externo para el crecimiento y desarrollo económico del país (Krugman & Obstfeld, 2006). En tal sentido, estudios sobre la balanza en cuenta corriente, sus determinantes y efectos, han sido realizados en distintas realidades económicas en América Latina; sin embargo, en el Perú la literatura es escasa, lo que otorga originalidad y pertinencia a la investigación. Dentro de este escenario, en el presente estudio se buscó analizar el impacto que tiene la depreciación del índice de tipo de cambio real multilateral (ITCRM) sobre la balanza en cuenta corriente (BCC) peruana con el fin de determinar si es posible hacer uso de este instrumento en las políticas públicas. Así, de la investigación se obtuvo que el tercer rezago del ITCRM sí impacta positivamente en la BCC, existe una relación largo plazo entre las variables y, en primera instancia, sí existiría un efecto negativo en la BCC producto del alza de precios originada por una depreciación real de la moneda. El trabajo se encuentra organizado en teoría sobre la relación entre la BCC y el ITCRM, además de un marco teórico del Teorema de Marshall-Lerner, la curva J, la balanza en cuenta corriente, el nivel de ingreso nacional y foráneo, con antecedentes en países emergentes. Asimismo, el marco teórico apoya el análisis econométrico que determinará el modelo de la investigación para así lograr el objetivo principal que es evaluar el impacto 9.

(10) del ITCRM en la BCC de la República del Perú durante los años desde el 2004 al 2018. Finalmente se exponen las conclusiones y recomendaciones del trabajo. Problema de la investigación Planteamiento del problema. Pasado 20 años del descubrimiento de los yacimientos del gas de Camisea en la Convención Cusco, en agosto del 2004, se dio inicio a la explotación de dichos yacimientos lo cual no solo tuvo efectos en el estilo de vida de las familias peruanas – pues se considera el ahorro de las familias consumidoras de energía eléctrica y gas natural - sino también en la balanza comercial y, por ende, en la balanza en cuenta corriente. Así, el Consorcio de Camisea, en la fase de explotación, y Cálidda en la fase de distribución fueron quienes ejecutaron el proyecto que no solo cambiaría la forma de vida de las familias cusqueñas sino de todos los peruanos. Aún más, por medio del impacto que el inicio de la explotación de los yacimientos del gas de Camisea tuvo en la balanza comercial de hidrocarburos se pudo observar el incremento de los niveles de la balanza comercial (BC) peruana los años posteriores al 2004 lo que conllevó a analizar cuál sería el impacto que tendría el tipo de cambio real multilateral en aquellos años donde la balanza Ilustración 1 Evolución de la Balanza Comercial peruana desde el primer trimestre de 1985 al cuarto trimestre de 2018. Fuente: Gráfica / Estadísticas del Banco Central de Reserva del Perú (BCRP). ya estaba siendo afectada de manera positiva por el sector hidrocarburos, sin embargo, el factor precio continuaba siendo un problema latente. Sumando a lo anterior, el inicio de la explotación de los yacimientos del gas de Camisea en la Convención Cusco ocurrido en agosto del 2004 marcó la apertura del dominio de la matriz energética peruana haciendo variar positivamente las cuentas nacionales, en específico, las del sector externo. De esta manera, a través del gas de Camisea, se 10.

(11) incrementó el PBI un 0.08% en promedio por la vía de la Balanza comercial, teniendo como principal mercado a la industria y la generación eléctrica cada uno en 40% y 60% respectivamente (Zavala, Guadalupe, & Carrillo, 2007). Aunado a esto, aunque en la actualidad producto del crecimiento de las exportaciones tanto en volumen como en precio, según se señala en el último reporte de BCRP, la balanza comercial peruana – que es una sub balanza de la cuenta corriente – está teniendo una reversión significativa del 2015 al 2018 (aumento de casi 13 mil millones en un periodo bastante corto), esto no ha sido durante todo el periodo que comprendió la presente investigación llegando incluso a niveles negativos en los años 2014 y 2015. Ilustración 2 Evolución de la Balanza Comercial y el PBI desde el primer trimestre del 2004 al primer trimestre del 2018. Fuente: Estadísticas BCRP Elaboración propia. Igualmente, es pertinente mencionar que, si bien es cierto el Perú se encuentra en un contexto favorable de apertura al comercio, producto de los diversos tratados comerciales, la desaceleración de la economía desde el año 2014 ha sido notorio viéndose la economía, una vez más, dependiente de una subida de precios internacionales para mejorar la balanza comercial y así la balanza en cuenta corriente. De esta forma, el problema fundamental por el que pasan los países emergentes, y Perú no es la excepción, es la falta de industrialización que genera una alta dependencia en las materias primas que se exportan que finalmente conlleva a una economía altamente dependiente de los precios internacionales. Asimismo, esta falta de industrialización se. 11.

(12) traduce en baja competitividad del Perú lo que es un problema económico que puede distorsionar el desarrollo de la balanza en cuenta corriente. En este sentido, diversos autores han señalado, para países emergentes, la posibilidad existente en la depreciación real de la moneda como medio para ganar competitividad de los productos nacionales (bajando así las distorsiones que se puedan presentar en la balanza comercial por las variaciones de los precios internacionales) en un contexto en donde se cumpliera la condición de Marshall – Lerner, lo que, sin lugar a dudas, conlleva a la necesidad de probar la validez de esta condición para la economía peruana. En base a lo planteado, es decir, la contribución de la balanza comercial de hidrocarburos en las cuentas del sector externo desde el 2004, la situación de un comercio peruano dependiente de precios internacionales y, la probabilidad existente de ganar competitividad en el mercado internacional con el uso del TCRM, este trabajo de investigación busca analizar si el impacto de una depreciación del TCRM en la BCC es positivo cumpliéndose la condición señalada en el párrafo anterior, así como, si para la economía peruana el efecto que la depreciación pueda generar en los precios de las importaciones sería superior al volumen comerciado en el corto plazo, situación que reforzaría el impacto que una depreciación del TCRM tendría en la BCC en el largo plazo. Formulación del problema. Las preguntas del problema principal y los problemas específicos del trabajo de investigación serán formuladas a continuación. Problema Principal. ¿Cuál es el impacto del ITCRM en la BCC peruana durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018? Problemas Específicos. a.. ¿En qué medida la depreciación del ITCRM mejoró la BCC peruana durante. el periodo desde el primer trimestre del 2004 al primer trimestre del 2018? b.. ¿Existe una ilación de largo plazo entre la BCC, el ITCRM, PBI, impuesto a. las importaciones, ingreso del resto del mundo y términos de intercambio durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018? c.. ¿En primera instancia, ocurre un efecto negativo en la BCC peruana. producto del alza de precios originada por la depreciación del ITCRM durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018?. 12.

(13) Justificación de la investigación. Conociendo que países emergentes buscan tomar ventaja en el comercio modificando su tipo de cambio, es fundamental saber si en la economía peruana el tipo de cambio real multilateral es una herramienta efectiva para aumentar la competitividad de los productos nacionales, incrementando la balanza en cuenta corriente y, a su vez, el PBI peruano beneficiando de manera indirecta a la población en su conjunto. Es por esta principal razón, que se busca analizar los efectos del ITCRM en la BCC peruana enfocando el presente estudio desde la visión de los hacedores de política. La importancia del análisis del efecto que pueda tener una depreciación del ITCRM en la BCC peruana radica en que, teóricamente, sus efectos deberían ser positivos pues aumentarían la competitividad internacional de los bienes y servicios nacionales, en un escenario donde se cumpla el teorema de Alfred Marshall y Abba Lerner. Sin embargo, cabe la posibilidad de que la economía peruana no siga este teorema o, que tenga el comportamiento de la curva – J, por lo que, saber cuál sería el potencial escenario es vital para usar o no el TCRM en las políticas económicas. Así, con el presente trabajo, también se buscó proponer parámetros a seguir para la correcta implementación de las políticas cuyo objetivo gira entorno a la depreciación del ITCRM pro una mejora de la BCC para los tomadores de decisiones de los órganos competentes que, para el caso peruano, son el Ministerio de Economía y Finanzas, Ministerio de Comercio Exterior y Turismo (MINCETUR), así como, el banco central de reserva del Perú (BCRP). Marco referencial Antecedentes. La interrogante acerca de cuán efectiva puede ser una política basada en la depreciación del tipo de cambio real (TCR) con el fin de mejorar la balanza comercial (BC) de una economía, la balanza en cuenta corriente y, por consiguiente, el bienestar nacional ha conducido a una serie de investigaciones, principalmente, llevadas a cabo para países emergentes en donde una depreciación de su tipo de cambio logra hacer más competitivo sus exportaciones de bienes y servicios. Bustamante y Morales (2009), publicaron un estudio que tiene como título “Probando la condición de Marshall-Lerner y el efecto Curva-J: Evidencia empírica para el caso peruano en el periodo 1991-2008”. Para este estudio, los autores emplearon datos trimestrales para el análisis de las variables ingreso doméstico, tipo de cambio real, ingreso del resto del mundo y balanza comercial y, mediante la metodología de VAR cointegradas (CVAR) 13.

(14) concluyeron que se cumpliría el Teorema de Marshall-Lerner en la economía peruana, rechazando a su vez, la curva – J. De esta forma afirmaron, que, para la economía peruana, la depreciación del TCRM es favorable puesto que, en el mercado internacional, no se compite en productividad y, a su vez, resultando que, los agentes de la economía peruana son susceptibles a variaciones del TCRM. De acuerdo a Saldaña y Velásquez (2007) en “Impacto del tipo de cambio en las decisiones de inversión de las empresas peruanas, durante el periodo 1994-2005”. En esta investigación se buscó medir el impacto de la variación del tipo de cambio sobre el nivel de producción y la inversión de las empresas peruanas, a través de un análisis microeconómico de la base de datos utilizando la teoría de hoja de balance y mediante un modelo de Panel Data dinámico, durante el periodo 1994-2005; cuyos resultados determinaron que una situación de devaluación no es suficiente para un comportamiento contractivo en el nivel de inversión de las empresas peruanas. Land y Arriaga (2017), publicaron en Investigación Económica el estudio que lleva por nombre “Crecimiento, competitividad y restricción externa en América Latina” en donde, haciendo uso de un modelo en datos de panel para periodos anuales que comprenden los años de 1994 al 2015, analizaron las variables balanza comercial, balanza en cuenta corriente y tipo de cambio real para las economías de Argentina, Brasil, Chile, Colombia y México, concluyendo que sí se mejoraría la balanza comercial con una apreciación del tipo de cambio real y estableciendo, para ese periodo, al sector exportador como aquel factor dinámico que determina la trayectoria de crecimiento las economías analizadas. Según Barriga, Ticona y Pinedo (2013), en “El Tipo de Cambio Real, el Ingreso Nacional y el Ingreso Foráneo en la determinación de la Balanza Comercial en Bolivia, durante el periodo 1992-2011”. En la investigación se buscó examinar la influencia del ingreso nacional, tipo de cambio real y el ingreso foráneo sobre la balanza comercial de Bolivia, mediante el análisis de cointegración y el modelo de corrección de errores, durante el periodo 1992-2011; cuyos resultados determinaron que la depreciación del TCR mejora la situación de la balanza comercial a largo plazo (condición Marshall-Lerner), mientras que en el corto plazo ejerce una influencia mínima. Asimismo, el ingreso nacional y extranjero tuvieron un efecto negativo y positivo respectivamente sobre la balanza comercial de Bolivia. Da Silva y Moura (2005), publicaron en Economics Bulletin, la investigación que tiene por nombre "Is There a Brazilian J−Curve? ” en donde, haciendo uso de data mensual 14.

(15) desde enero de 1990 hasta diciembre del 2003 y, mediante la función impulso respuesta y modelo de corrección del error (MCE) concluyeron satisfactoriamente que, para la balanza comercial de la República Federativa de Brazil se mantiene el teorema propuesto por Alfred Marshall y Abba Lerner y, se rechaza la llamada “curva – J” para el corto plazo haciendo factible la depreciación del TCR pro mejora de la balanza comercial. Marco teórico. Según Blanchard (2012), El indicador del comercio exterior es la balanza en cuenta corriente, la cual, refleja el resultado en valores monetarios del comercio internacional llevado a cabo por un determinado país en un determinado periodo. A su vez, esta se puede dividir en la balanza comercial, servicios, balanza de rentas y balanza de transferencias corrientes. En donde, la balanza comercial es de gran relevancia ya sea por el impacto que tiene sobre la balanza en cuenta corriente, el impacto que ejerce sobre ella la varianza de los precios de las materias primas o por los estudios del impacto que ejercería el tipo de cambio en esta cuenta. De igual forma, su resultado puede ser en un superávit o un déficit los cuales significan que el país produce más de lo que gasta, para el primero, y, opuestamente, para lo segundo, que el país gasta más de lo que produce. Dicho aquello, la balanza comercial, sub balanza de la balanza en cuenta corriente, se establece en una economía abierta restando a las importaciones de las exportaciones 𝐵𝐶 = 𝑓(𝑋, 𝑀) = 𝑋 − 𝑀 y, si bien es cierto es una ecuación, en el presente estudio, las variables que impactan en la balanza comercial se explorarán debido al impacto indirecto que ejercerían en la balanza en cuenta corriente principalmente por ser una sub balanza de esta. De esta forma, se planteará un modelo en donde la BCC (Balanza en cuenta corriente) es originada por las variables como el TCRM (Tipo de Cambio real multilateral), PBI, ingreso de los socios comerciales, términos de intercambio e impuesto a las importaciones, precisando que, las variables fueron tomadas en cuenta, en primera instancia, por el impacto que tienen en la BC (Balanza Comercial) a través de las exportaciones e importaciones. Esto último, en virtud de que, según De Gregorio (2007), así como, el tipo de cambio real y el ingreso de nuestros socios comerciales tienen una relación directa con las exportaciones; (+) (+). 𝑋 = 𝑓(𝑇𝐶𝑅, 𝐼𝑀). (1). 15.

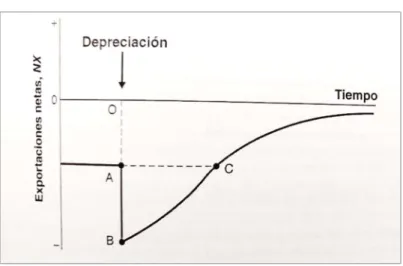

(16) el producto bruto interno, los impuestos a las importaciones y también el tipo de cambio real guardan una relación indirecta con las importaciones, para el caso de las dos últimas variables, y, una relación directa para el caso de la primera variable. (-) (+) (-). 𝑀 = 𝑓(𝑇𝐶𝑅, 𝑃𝐵𝐼, 𝑇). (2). En efecto, de acuerdo a De Gregorio (2007), la función que se ajusta a las exportaciones e importaciones, la cual es determinante para el cálculo de la balanza comercial, viene a ser la siguiente: (+) (-). (+) (+). 𝐵𝐶 = 𝑋𝑁 = 𝑓(𝑇𝐶𝑅, 𝑃𝐵𝐼, 𝐼𝑀, 𝑇). (3). Facultando el uso de dichas variables para explicar el modelo que se plantea usar para los objetivos de la presente investigación. Donde: TCR: Tipo de cambio real PBI: Producto bruto interno IM: Ingreso de los socios comerciales T: Impuesto a las importaciones Claramente se puede observar que el TCR tiene efectos opuestos en las exportaciones y las importaciones de un determinado país, en donde, el efecto neto que se produzca en la economía dependería de la magnitud del efecto precio y del efecto volumen. Siguiendo la curva – J, el primer efecto, tendería a dominar en el corto plazo debido a que, con las cantidades de importaciones y exportaciones sin alterar, el valor monetario de las importaciones comenzaría a subir perjudicando la BC. Mientras que, el segundo efecto se mostraría en el largo plazo cuando los exportadores e importadores comenzaran a regular sus cantidades a exportar e importar respectivamente disminuyendo así el valor monetario de las importaciones y subiendo el de las exportaciones, mejorando así la BC de la economía y con ello la BCC.. 16.

(17) Ilustración 3 Curva J. Fuente: Blanchard, O. (2012). Macroeconomía, (2a. ed.).. Ante el efecto descrito en el párrafo anterior, el Teorema o Condición de Marshall – Lerner busca delimitar las condiciones necesarias con las que debe cumplir una economía para que al depreciar el TCR se mejore la BC. Condición que ha sido motivo de estudio para su aplicación en diversas economías, puesto que manifiesta que, si en un país se cumple que la elasticidad de la demanda de las exportaciones respecto al tipo de cambio sumada a la elasticidad de la demanda de las importaciones respecto al tipo de cambio da como resultado un número mayor a uno, una depreciación del TCR mejoraría la balanza comercial. 𝜀𝑋 + 𝜀𝑀 > 1 Siendo: 𝜀𝑋 : Elasticidad de la demanda de las exportaciones respecto al tipo de cambio. 𝜀𝑀 : Elasticidad de la demanda de las importaciones respecto al tipo de cambio. Donde, una depreciación se entiende como la pérdida de valor de una determinada moneda respecto a otra y, una depreciación real, como aquella que origina que los bienes extranjeros expresados en bienes domésticos aumenten o, que los bienes domésticos sean más baratos. De esta forma, por lo dicho en los dos últimos párrafos, este teorema, a su vez, es considerado con más representatividad para el largo plazo debido a que, en el corto plazo, el efecto que el TCR puede causar en la balanza comercial, a través del encarecimiento de los bienes importados, sería un deterioro de la BC, esto, principalmente por las obligaciones o contratos de importación que el país aún debería respetar cuando se 17.

(18) deprecie la moneda, Krugman y Obstfeld (2006). Por otro lado, a largo plazo sí se vería una mejora corroborando así la condición de Marshall – Lerner. Mientras que, a mediano plazo, existe posibilidades de que la devaluación real sea contraproducente para las exportaciones netas en un punto inicial, y luego puede revertir el efecto negativo; el cual se conoce como la curva J. Asimismo, conociendo que el resultado de la BC al término del periodo puede ser un superávit o un déficit, para la economía peruana es determinante, ya que aquel resultado puede mejorar o empeorar la balanza en cuenta corriente la cual, a su vez, es determinante para la balanza de pagos. En lo que respecta al saldo de la balanza comercial durante el periodo de análisis, este fue positivo durante los primeros años y luego fue desfavorable para el Perú a partir del año 2013, alcanzando US$-676 millones en enero del 2014 (peor situación de la balanza comercial). A partir de entonces el saldo fue positivo desde julio del 2016, alcanzando un valor de US$ 1243 millones en diciembre del año 2017. En el 2011 se registró el mayor nivel de comercio exterior dentro del rango del periodo analizado. Es destacable que el saldo comercial positivo refleja el avance de los vínculos del Perú con mercados internacionales mediante los tratados de libre comercio. Asimismo, el resultado positivo desde enero de 2004 hasta agosto del 2008, indica un comercio favorable con los principales socios estratégicos del Perú, como lo es Estados Unidos y países de Europa, los cuales nos consideran como proveedores de materias primas. Dentro de este marco, la apertura comercial del Perú se ha mejorado considerablemente durante los últimos 3 años. El signo de la balanza comercial fue positivo a partir de la mitad del 2016, los cuales han aumentado progresivamente mes a mes, con ligeras disminuciones durante los primeros 6 meses del 2017, revertido en setiembre y diciembre del 2018. Dicho esto, se considerará a la República del Perú como un país que, aunque es pequeño, estaría abierto al comercio internacional y cuya economía seguiría el modelo keynesiano, en donde, la balanza comercial, siguiendo el modelo de De Gregorio (2007), resulta afectada positivamente por los ingresos mundiales, el TCR y los impuestos, mientras que, negativamente por el PBI. Asimismo, se considerará que la BC es afectada negativamente por los términos de intercambio según, Obstfeld (1982), siendo precisamente los choques internos negativos de los términos de intercambio temporales. 18.

(19) los que empeorarían las balanzas comerciales en países emergentes de acuerdo a Edwards (1989). Igualmente, el modelo a desarrollar considerará el tipo de cambio real multilateral (TCRM) envés del TCR considerando que el comercio de la República del Perú no se realiza únicamente con un país sino, que se da con una serie de países al ser una economía abierta al comercio. Cabe precisar que, el TCRM es calculado por el BCRP como el resultado de un promedio ponderado de los diferentes tipos de cambio bilaterales (glosario BCRP). De este modo, el estudio inicialmente se explicitará en un modelo donde la balanza en cuenta corriente será tomada en función del tipo de cambio real multilateral, producto bruto interno, ingreso de los socios comerciales, términos de intercambio e impuesto a las importaciones. 𝐵𝐶𝐶 = 𝑓(𝑇𝐶𝑅𝑀, 𝑃𝐵𝐼, 𝐼𝑀, 𝑇𝐼, 𝑇) Dentro de este marco, debido al problema de endogeneidad presente entre las series BCC, PBI, TCRM e IM se considerará a su vez el Modelo de Regresión del Vector Autoregresivo (VAR) en donde se explica el comportamiento de dichas series en función de sus rezagos y los rezagos de las otras variables relacionadas: 𝑩𝑪𝒕 = 𝑎. + 𝑎 𝐵𝐶. 𝑳𝑰𝑻𝑪𝑹𝑴𝒕 = 𝑎. + 𝑎 𝐿𝐼𝑇𝐶𝑅𝑀. + 𝑎 𝐵𝐶. + 𝑎 𝑃𝐵𝐼. + 𝑎 𝐿𝐼𝑇𝐶𝑅𝑀. + 𝑎 𝐿𝐼𝑀. + 𝑎 𝑃𝐵𝐼. + 𝑒̂. + 𝑎 𝐿𝐼𝑀. 𝑷𝑩𝑰𝒕 = 𝑎. + 𝑎 𝐵𝐶. + 𝑎 𝐿𝐼𝑇𝐶𝑅𝑀. + 𝑎 𝑃𝐵𝐼. + 𝑎 𝐿𝐼𝑀. + 𝑒̂. 𝑳𝑰𝑴𝒕 = 𝑎. + 𝑎 𝐵𝐶. + 𝑎 𝐿𝐼𝑇𝐶𝑅𝑀. + 𝑎 𝑃𝐵𝐼. + 𝑎 𝐿𝐼𝑀. + 𝑒̂. + 𝑒̂. Donde TCRMt representa al tipo de cambio real multilateral en el periodo t, PBIt, al Producto bruto interno en el periodo t, IMt representa al ingreso de los socios comerciales en el periodo t, TIt son los términos de intercambio en el periodo t y Tt viene a ser el impuesto a las importaciones en el periodo t. Siendo todos los datos de las variables, obtenidas de las series de tiempo presentadas por el BCRP, así como de Bloomberg para el caso de las importaciones mundiales que fue tomada como proxy del ingreso de los socios comerciales. Es así como, al igual que en los antecedentes al presente estudio, y siguiendo a Gujarati (2004), el modelo econométrico es un modelo dinámico que se establecerá con un VAR 19.

(20) relacionando todas las variables utilizadas para el cumplimiento de los objetivos de la presente investigación. En relación con las implicaciones, se puede inferir que el modelo obtenido es de ayuda para los tomadores de decisiones de los órganos competentes que, para el caso peruano, son el Ministerio de Economía y Finanzas, Ministerio de Comercio Exterior y Turismo (MINCETUR), así como, el Banco Central de Reserva del Perú (BCRP). Esto, debido a que con la metodología desarrollada se obtiene información válida para pronósticos, que ayuda a que se tomen mejores decisiones en este contexto. Objetivos e hipótesis Objetivos. Los objetivos de la investigación correspondientes al problema principal y a los problemas específicos anteriormente planteados son los siguientes: Objetivo Principal. Evaluar el impacto del ITCRM en la BCC peruana durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018. Objetivos Específicos. a.. Determinar si la depreciación del ITCRM mejoró la BCC peruana durante el. periodo desde el primer trimestre del 2004 al primer trimestre del 2018. b.. Evaluar la relación de largo plazo entre la BCC, el ITCRM, PBI, impuesto a. las importaciones, ingreso del resto del mundo y términos de intercambio durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 c.. Evaluar si en primera instancia existe un efecto negativo en la BCC peruana. producto del alza de precios originada por la depreciación del TCRM durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018. Hipótesis. Ahora se procede a establecer las hipótesis de la investigación (nula y alternativa) correspondientes a los problemas y objetivos de la investigación anteriormente señalados: Hipótesis Principal. Hipótesis nula: El ITCRM no tiene un impacto positivo en la BCC peruana durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018. 20.

(21) Hipótesis alternativa: El ITCRM tiene un impacto positivo en la BCC peruana durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 Hipótesis Específicas. a.. Hipótesis nula: La depreciación del ITCRM no mejoró la BCC peruana. durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 Hipótesis alternativa: La depreciación del ITCRM mejoró la BCC peruana durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018. b.. Hipótesis nula: La BCC, el ITCRM, PBI, Impuesto a las importaciones,. ingreso del resto del mundo y términos de intercambio no presentan una relación de largo plazo durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018. Hipótesis alternativa: La BCC, el ITCRM, PBI, Impuesto a las importaciones, ingreso del resto del mundo y términos de intercambio presentan una relación de largo plazo durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018. c.. Hipótesis nula: Producto del alza de precios originada por la depreciación. del ITCRM, en primera instancia, la BCC presenta efectos negativos en su resultado durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 Hipótesis alternativa:. Producto del alza de precios originada por la. depreciación del ITCRM, en primera instancia, la BCC presenta efectos positivos en su resultado durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018.. 21.

(22) Método En la presente sección, se explicará a detalle el tipo y diseño de investigación elegidos para el presente estudio. Asimismo, las variables utilizadas, tomadas en series de tiempo, balanza en cuenta corriente (BCCt), índice de tipo de cambio real multilateral (ITCRMt), producto bruto interno (PBIt), importaciones mundiales (IMt), términos de intercambio (TIt) e impuestos a las importaciones (Tt), cuya fuente principal fue el Banco Central de Reserva del Perú (BCRP), en frecuencia trimestral, fueron identificadas como dependientes o independientes para el modelo econométrico presentado sustentándose en antecedentes a la presente investigación como la investigación de Bustamante y Morales (2009), que es el soporte del modelo planteado en la investigación, así como, el libro de Macroeconomía Teoría y Políticas escrito por De Gregorio (2007). Aunado a esto, se definirá la muestra, los instrumentos de investigación utilizados para llevar a cabo el presente estudio y, los procedimientos de recolección de datos utilizados en este proyecto. Para concluir, se presentará el plan de análisis de la presente investigación. Tipo y diseño de investigación Tipo de investigación En la medida que el presente estudio busca medir el impacto del índice de tipo de cambio real multilateral en la balanza en cuenta corriente, buscando corroborar así el cumplimiento de la condición de Marshall – Lerner para la economía peruana, así como, medir la relación de corto y largo plazo que se puede presentar entre las mismas, se clasifica como una investigación descriptiva. En tal sentido, como la investigación es de tipo descriptiva se pretende usar estadísticos descriptivos como la varianza y media para el análisis de los resultados del estudio empírico. Igualmente, la investigación es de tipo correlacional puesto que en la presente se busca analizar si una depreciación del ITCRM impacta positivamente en la balanza en cuenta corriente. Al respecto, debido a que se hace uso de un modelo econométrico - Modelo de Regresión del Vector Autoregresivo VAR - que incorpora variables cuantitativas a analizar en series de tiempo como balanza en cuenta corriente, índice de tipo de cambio real multilateral, importaciones mundiales, PBI, términos de intercambio, e impuestos a las importaciones el tipo de investigación empleada para el presente estudio será de análisis cuantitativo. Aunado a esto, el análisis de los resultados será de forma cuantitativa dado. 22.

(23) que se busca evaluar el nivel de relación de corto y largo plazo que presentan las variables de la presente investigación. Diseño de investigación La presente investigación es exploratoria, explicativa y concluyente en el sentido de que exponen los resultados de un escenario donde se use el ITCRM como instrumento base de una política cambiaria. Asimismo, sigue un diseño estadístico puesto que se efectuarán mediciones para la posterior determinación de los parámetros del modelo que comprende el presente estudio. De igual manera, debido a que se puede aseverar que las variables utilizadas presentan datos representativos al ser obtenidos directamente de las series de tiempo de la página del BCRP, así como, de Bloomberg, sin alguna manipulación en el proceso de estudio, el diseño de la presente investigación es no experimental, para lo cual se aplicará el análisis cuantitativo. De esta manera, se buscó emplear el vector de autoregresión (VAR) puesto que este se emplea comúnmente para pronosticar sistemas de interrelación de series de tiempo y para el análisis del impacto dinámico que las perturbaciones pueden ejercer sobre sistema de variables. En este sentido, en el enfoque VAR se modela a cada variable endógena en el sistema como una función de los valores rezagados de todas las variables endógenas del sistema. 𝑩𝑪𝒕 = 𝑎. + 𝑎 𝐵𝐶. 𝑳𝑰𝑻𝑪𝑹𝑴𝒕 = 𝑎. + 𝑎 𝐿𝐼𝑇𝐶𝑅𝑀. + 𝑎 𝐵𝐶. + 𝑎 𝑃𝐵𝐼. + 𝑎 𝐿𝐼𝑇𝐶𝑅𝑀. + 𝑎 𝐿𝐼𝑀. + 𝑎 𝑃𝐵𝐼. + 𝑒̂. + 𝑎 𝐿𝐼𝑀. 𝑷𝑩𝑰𝒕 = 𝑎. + 𝑎 𝐵𝐶. + 𝑎 𝐿𝐼𝑇𝐶𝑅𝑀. + 𝑎 𝑃𝐵𝐼. + 𝑎 𝐿𝐼𝑀. + 𝑒̂. 𝑳𝑰𝑴𝒕 = 𝑎. + 𝑎 𝐵𝐶. + 𝑎 𝐿𝐼𝑇𝐶𝑅𝑀. + 𝑎 𝑃𝐵𝐼. + 𝑎 𝐿𝐼𝑀. + 𝑒̂. + 𝑒̂. Aunado a esto, la medida de bondad de ajuste será el R2 ajustado envés del R2 simple puesto que el ajustado penaliza el gran número de variables independientes, lo cual es coherente de usar si el modelo sigue el esquema de un VAR. Asimismo, se aplicó el CVAR como se explica en “Unit Roots Cointegration and Structural Change”, de Maddala y Kim (2007). Ahí, la cointegración se refiere a la relación de largo plazo entre la variable dependiente o regresada y las variables independientes o regresoras, en otras palabras, la combinación lineal de todas las variables no estacionarias en su nivel. Igualmente, se cumple la estacionariedad de sus errores por lo que se asevera la existencia de cointegración entre dichas variables. Es por esto último, que la cointegración es conocida como el test de estacionariedad de los residuales.. 23.

(24) Por último, debido a que el estudio se realiza durante el periodo que comprenden los 57 trimestres desde el primer trimestre del 2004 al primer trimestre del 2018, el diseño del presente estudio es longitudinal – serial con la aplicación de un modelo dinámico. Variables Las variables a utilizar utilizan datos de tipo serie de tiempo por lo que son cuantitativas y continuas. Las variables son balanza en cuenta corriente (BCCt), índice del tipo de cambio real multilateral (ITCRMt), producto bruto interno (PBIt), importaciones mundiales (IMt), términos de intercambio (TIt) e impuestos a las importaciones (Tt). Cabe precisar que la fuente principal fue el Banco Central de Reserva del Perú (BCRP). La definición conceptual de las variables es la siguiente: o. Balanza en cuenta corriente (BCCt): Representa el resultado del comercio. internacional peruano durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 (BCRP). o. Índice del Tipo de cambio Real Multilateral (ITCRMt): Representa el promedio. ponderado de los diferentes tipos de cambio bilaterales de los principales socios comerciales del Perú. Se utilizará el índice con año base 2009 para el periodo comprendido desde enero del 2004 a diciembre del 2018 (BCRP). o. Producto Bruto Interno (PBIt): Representa la tasa de variación porcentual. trimestral del Producto Bruto Interno del Perú durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 (BCRP). o. Importaciones mundiales (IMt): Es el total de importaciones de los socios. comerciales del Perú durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018, se usará como proxy del ingreso de los socios comerciales peruanos. o. Términos de intercambio (TIt): Representa el índice trimestral de la ratio de los. precios de las exportaciones e importaciones del Perú, con base 100 en el año 2007, durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 (BCRP). o. Impuesto a las importaciones (Tt): Hace referencia al tributo que se paga por. las importaciones, siendo aplicable sobre el valor CIF de las mismas, durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 (BCRP).. 24.

(25) La definición operacional de las variables se presenta mediante la siguiente tabla:. INDICADORES. VARIABLE. NOMBRE. TIPO. BCC. Balanza en Cuenta Corriente. Dependiente Endógena. ITCRM. Índice del Tipo de cambio real multilateral. Independient e Endógena. PBI. Producto Bruto Interno. Independient e Endógena. IM. Importaciones mundiales. Independient e Exógena. TI. Términos de Intercambio. Independient e Exógena. T. Impuestos a las importaciones. Independient e Exógena. Definición Operacional Suma de la balanza de bienes y servicios, de rentas y de transferencias hechas. Representa el poder adquisitivo del sol respecto al de los socios comerciales peruanos. Representa la variación porcentual trimestral de la producción bruta de Perú. Representa el ingreso de los socios comerciales. Representa el poder adquisitivo de las exportaciones peruanas respecto a los productos que se importan de los socios comerciales. Es el tributo medido sobre el valor CIF aduanero de las importaciones peruanas.. Atributo. Unidad de medida. Cuantitativa continua. Porcentaje del PBI. Cuantitativa continua. Variación porcentual. Trimestral. Cuantitativa continua. Variación porcentual trimestral. Trimestral. Cuantitativa continua. Millones US$ (términos corrientes). Trimestral. Cuantitativa continua. Variación porcentual trimestral 2007. Trimestral. Cuantitativa continua. Variación porcentual trimestral 2007. Trimestral. Periodo de ocurrencia. Trimestral. Tabla 1: Definición operacional de las variables Elaboración propia. Muestra Siendo conocedores de la necesidad de analizar la existencia de un efecto trascendente en la balanza en cuenta corriente peruana ocasionado por el índice de tipo de cambio real multilateral en el periodo comprendido durante el primer trimestre del 2004 al primer trimestre del 2018 se inicia este estudio considerando las siguientes series de tiempo tomadas por fuentes secundarias y en periodos trimestrales: BCC, ITCRM, PBI, IM, TI y T. Así, para el periodo de estudio de la presente investigación, se obtienen un total de 57 observaciones para ser utilizadas. Instrumentos de investigación En la presente investigación, para importar y organizar los datos de las variables obtenidas tanto del BCRP como de Bloomberg, se utilizaron las hojas de cálculo del 25.

(26) programa informático Microsoft Excel. Luego, fue necesario el traslado de estos datos al paquete estadístico EViews 10 para desarrollar el análisis econométrico. Con este programa se aplicó el procedimiento de cointegración de Johansen, determinando el orden de integración de las series, especificando el Vector Autoregresivo (VAR) de tal forma que se demuestre la condición o teorema de Marshall-Lerner y, buscando así que la depreciación del ITCRM ejerza un impacto positivo en la BCC. Por último, se estimó a su vez el modelo Vector de Corrección del Error, para conocer la velocidad de ajuste entre el largo y corto plazo, esperando rechazar el escenario de una curva J producto de la depreciación del ITCRM. Procedimientos de recolección de datos Para realizar la recolección de datos se buscaron series con periodos trimestrales para todas las variables, recolectando así 57 observaciones. Todos los datos de las variables utilizadas para la presente investigación fueron obtenidos de fuentes secundarias como Bloomberg para el caso de las Importaciones mundiales y, el Banco Central de Reserva para obtener los datos de todas las variables restantes –balanza en cuenta corriente, tipo de cambio real multilateral, producto bruto interno, términos de intercambio e impuestos a las importaciones. Plan de análisis Frente a la problemática surgida, en países como el Perú, el cual está considerado como un país emergente, la falta de industrialización que genera una alta dependencia a los precios internacionales de las materias primas que a su vez da lugar a una balanza comercial y balanza en cuenta corriente dependiente de estos, la presente investigación tuvo su origen en la revisión de literatura concerniente al impacto que podría tener una depreciación del ITCRM en la BCC de un país determinado desligando parcialmente a éste de la volatilidad de los precios internacionales. Así, se encontró que un efecto positivo en la BCC ocasionado por el impacto de la depreciación del ITCRM en la BC se cumpliría para economías que cumplieran la condición de Marshall-Lerner. Del mismo modo, según Bustamante y Morales (2009), la metodología de VAR cointegradas (CVAR) sería la más apropiada para encontrar el efecto a largo plazo que existe entre las series de estudio (BCC y ITCRM) utilizando para dicho modelo las variables como BCC, el índice de tipo de cambio real bilateral, el PBI y; las importaciones mundiales - donde las importaciones mundiales representan el ingreso mundial, proxy que también se planteó su uso para la presente investigación. Del mismo modo, las variables que se. 26.

(27) presentan en el modelo de De Gregorio (2007) para explicar la BC, resultan apropiadas para el presente estudio. De esta forma, en base a la revisión de bibliografía, se realizó la exploración de variables definiendo así un modelo potencial considerando las variables anteriormente presentadas y, agregando los términos de intercambio, como variable de control, por la relación estrecha que guarda con la balanza comercial. Seguidamente, conociendo la posibilidad de que se cumpla esta condición para la economía peruana, en la presente investigación se procedió a la recolección de datos haciendo uso de fuentes secundarias confiables como las series del BCRP y Bloomberg, las mismas que, fueron organizadas en las hojas de cálculo de Microsoft Excel y posteriormente fueron introducidos al paquete estadístico EViews 10 con el fin de realizar la estimación del modelo econométrico de la investigación. En el programa EViews 10, se inició el análisis de la dispersión, así como, de los estadísticos de tendencia central para cada una de las series de datos. Igualmente, se pasó a analizar el cumplimiento de todos los supuestos, siguiendo Gujarati (2004), para el modelo de regresión lineal múltiple y, con el test de normalidad “Jarque Bera” se analizó si la distribución que presentaban las series seguían una distribución normal - cabe resaltar que, debido al modelo teórico empleado y la posibilidad patente de corregir la varianza en las series, algunas de éstas fueron transformadas en logaritmos. Seguidamente, se realizó la evaluación de estacionariedad de las series siguiendo el algoritmo de Enders. Aplicando el Test de raíz unitaria de Dickey – Fuller aumentado (DFA) en el modelo inicial de análisis – con intercepto y con tendencia-, luego en el modelo solo con intercepto para finalizar con el modelo sin tendencias y sin intercepto de tal forma de descartar la presencia de raíz unitaria en las series y obtener los grados de integración. Habiendo hecho las transformaciones necesarias a las series de tal forma que todas sean estacionarias, y con el fin de conocer la posibilidad de pronóstico que tiene el modelo, se procedió con la metodología de Box - Jenkins, iniciando con la identificación del modelo. Luego, se procedió a realizar la estimación de un modelo de sistemas dinámicos que concluyó con la estructuración de un modelo VAR. Finalmente se realizó la verificación del modelo estimado, a fin de que se cumplan todos los criterios de estacionariedad para, por último, concluir con el pronóstico. Realizado esto, se aplicó el procedimiento de cointegración de Johansen el cual se inició determinando el orden de integración de las series que se buscaban incluir en el modelo. Para esto, se aplicó el test de Dickey Fuller Aumentado (DFA) a cada serie y, con las series integradas de orden I(1), se procedió a especificar un Vector AutoRegresivo (VAR) 27.

(28) haciendo posible así la selección de las variables del modelo. Seguidamente, se determinó el retardo óptimo del VAR haciendo uso del estadístico LR, para confirmar que los residuos sean ruido blanco (white noise). Para concluir, se procedió a estimar el VAR, aplicar el procedimiento de Máxima Verosimilitud y, a estimar el modelo Vector de Corrección de Errores con el fin de medir el impacto de la depreciación del TCRM en la BC peruana durante el periodo desde el primer trimestre del 2004 al primer trimestre del 2018 y cumplir con los objetivos específicos planteados en la presente investigación.. 28.

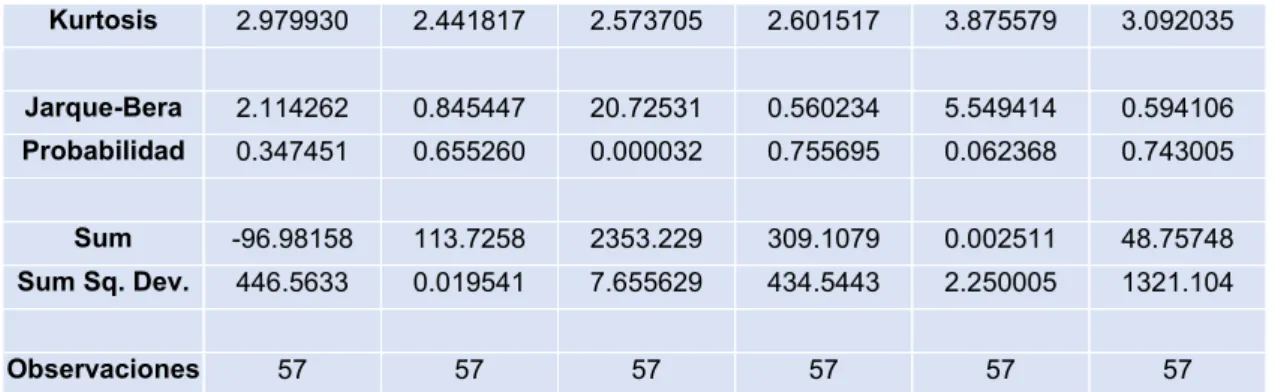

(29) Resultados En la presente sección se explicará a detalle los hallazgos y logros obtenidos en la presente investigación con el fin de cumplir los objetivos propuestos al empezar y, validar las hipótesis planteadas. De esta forma, principalmente se busca medir el impacto del ITCRM en la BCC peruana. Asimismo, demostrar si la depreciación del ITCRM mejoró la BCC, evaluar si existe relación de largo plazo entre la BCC, el ITCRM, PBI, impuesto a las importaciones, ingreso del resto del mundo y términos de intercambio y, culminar midiendo la existencia de un efecto negativo en la BCC peruana producto del alza de precios originada por la depreciación del ITCRM todo esto para el periodo comprendido desde el primer trimestre del 2004 al primer trimestre del 2018. En tal sentido, se presentará el análisis y discusión de los mismos para concluir con las conclusiones y recomendaciones acerca del impacto que tiene una depreciación del índice de tipo de cambio real multilateral en la balanza peruana en cuenta corriente durante el periodo de estudio que comprende la presente investigación. Presentación de resultados Realizado el análisis descriptivo de cada variable, siguiendo a Larios, Álvarez & Quineche (2014), en donde la mayoría de las series seguían una distribución normal – según el test de normalidad “Jarque Bera”- la serie de importaciones mundiales resultó ser la única no normal con un pvalue menor al 5% (pvalue igual a 0.000032). Asimismo, algunas contaban con altas desviaciones estándar, y, por ende, alta varianza. Debido a esto, fue necesario el uso de logaritmos para variables como importaciones mundiales (IM) e índice de tipo de cambio real multilateral (ITCRM) de tal forma que los datos no estén demasiado alejados de la media y no contribuyan al rechazo del supuesto de homoscedasticidad en el modelo planteado. A su vez, cabe precisar que la serie de balanza en cuenta corriente (BCC), no fue posible convertirla en logaritmos debido a los valores negativos en múltiples periodos que se incluían en la serie. Lo mismo es cierto para la serie del PBI. Tabla 2 Análisis descriptivo por variable en su nivel BCC. LITCRM. LIM. PBI. T. TI. Media. -1.701431. 1.995190. 13.68156. 5.422946. 1.46E-05. 0.283474. Desviación Estándar Skewness. 2.823888. 0.018680. 0.211589. 2.785627. 0.114708. 2.779524. 0.471649. -0.105367. -0.823131. 0.138834. -0.043872. 0.136407. 29.

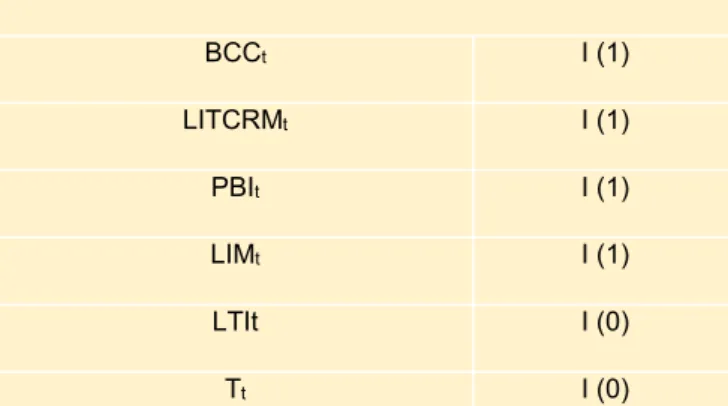

(30) Kurtosis. 2.979930. 2.441817. 2.573705. 2.601517. 3.875579. 3.092035. Jarque-Bera. 2.114262. 0.845447. 20.72531. 0.560234. 5.549414. 0.594106. Probabilidad. 0.347451. 0.655260. 0.000032. 0.755695. 0.062368. 0.743005. Sum. -96.98158. 113.7258. 2353.229. 309.1079. 0.002511. 48.75748. Sum Sq. Dev.. 446.5633. 0.019541. 7.655629. 434.5443. 2.250005. 1321.104. Observaciones. 57. 57. 57. 57. 57. 57. Elaboración: Propia. Aunado a esto, después de realizado el análisis de las variables en su nivel, siguiendo a Larios y Alvarez (2014) y Enders (2015), se realizó la evaluación de estacionariedad de las series aplicando el Test de raíz unitaria de Dickey – Fuller aumentado (ADF) en el modelo inicial de análisis – con intercepto y con tendencia-, luego en el modelo solo con intercepto para finalizar con el modelo sin tendencias y sin intercepto de tal forma que se descarte la presencia de raíz unitaria en las series y se obtengan los grados de integración. Así, en el test de ADF realizado en cada uno de los tres modelos, se buscaba rechazar la hipótesis nula que afirmaba que la serie presentaba raíz unitaria. H0: La serie presenta raíz unitaria (no es I0) H1: La serie no presenta raíz unitaria (es I0) Donde: I0 = estacionaria en su nivel Resultando que todas, a excepción de la serie de términos de intercambio e impuestos, eran no estacionarias en su nivel - al nivel de significancia del 1%. Requiriendo éstas corregir la no estacionariedad, que para la presente investigación fue corregida al tomar en primeras diferencias cada serie no estacionaria (Anexo 2). Tabla 3 ADF Test ADF TEST al 1% n.s Serie. Variables exógenas. Rezagos. P-value. Orden de Integración. BCCt. Ninguna. 3. 0.0108. BCt ∼ I(1). ΔBCCt. Ninguna. 4. 0.0004. ΔBCt ∼ I(0). LITCRMt. Ninguna. 1. 0.5816. LTCRMt ∼ I(1). ΔLITCRMt. Ninguna. 1. 0.0000. ΔLTCRMt ∼ I(0). PBIt. Ninguna. 2. 0.1835. PBIt ∼ I(1). 30.

(31) Δ PBIt. Ninguna. 1. 0.0000. PBIt ∼ I(0). LIMt. Ninguna. 13. 0.9200. LIMt ∼ I(1). ΔLIMt. Ninguna. 12. 0.0041. ΔLIMt ∼ I(0). LTIt. Ninguna. 0. 0.6969. LTIt ∼ I(0). Tt. Ninguna. 1. 0.0000. LXt ∼ I(0). Elaboración: Propia. De este modo, hechas las correcciones pertinentes, con el test ADF al 1% de nivel de significancia se corroboró el método de corrección empleado puesto que en primeras diferencias las series resultaron I0, es decir, estacionarias, logrando rechazar así la hipótesis nula del Test de raíz unitaria de Dickey – Fuller aumentado (ADF). Tabla 4 Orden de integración de las series ORDEN DE INTEGRACIÓN DE LAS SERIES DE TIEMPO BCCt. I (1). LITCRMt. I (1). PBIt. I (1). LIMt. I (1). LTIt. I (0). Tt. I (0). Elaboración: Propia. Habiendo hecho las transformaciones necesarias a las series de tal forma que todas sean estacionarias, se procedió con la metodología de Box - Jenkins, iniciando con la identificación del modelo que seguiría cada serie. Cuyos resultados se muestran en la tabla 5. Tabla 5 Modelo serial Serie. ARIMA. BCC. (2,1,1). LITCRM. (1,1,1). PBI. (1,1,2). LIM. (2,1,1). TI. (0,0,0). 31.

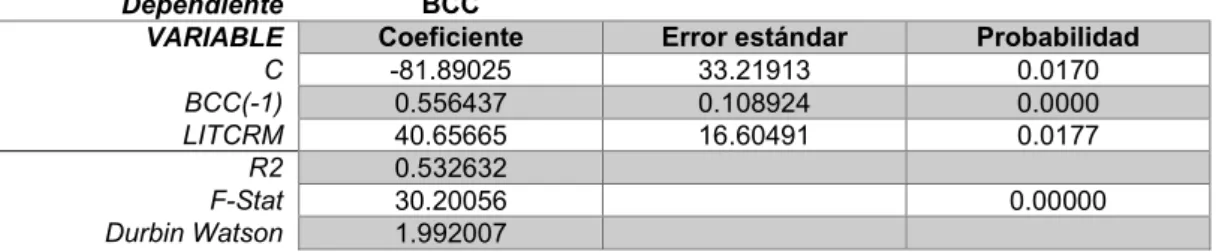

(32) T. (1,0,1). Elaboración: Propia. Aunado a esto, se procedió a realizar la estimación de un modelo lineal cointegrado con series integradas de orden 1(Anexo 3). Así, para el modelo de regresión lineal múltiple se empleó la metodología de mínimos cuadrados ordinarios, para el cual se tomaron todas las variables en su nivel y, en donde la dependiente fue la balanza en cuenta corriente (BCC) y la independiente únicamente el ITCRM debido a que el PBI resultó no significativo y se excluyó la serie de importaciones mundiales por no ser normal. Cabe resaltar que se incluyó un rezago de la BCC con el fin de no violar el supuesto de no autocorrelación de los errores.. 𝐵𝐶𝐶 = 𝛼 + 𝛼 𝐵𝐶𝐶. + 𝛼 𝐿𝐼𝑇𝐶𝑅𝑀 + 𝜀̂. Se presentan los resultados obtenidos: Tabla 6 Resultados del modelo MCO - Cointegrado. Dependiente VARIABLE C BCC(-1) LITCRM R2 F-Stat Durbin Watson. BCC Coeficiente -81.89025 0.556437 40.65665 0.532632 30.20056 1.992007. Error estándar 33.21913 0.108924 16.60491. Probabilidad 0.0170 0.0000 0.0177 0.00000. Elaboración: Propia. De esta forma, con una bondad de ajuste igual a 53.26% sí habría relación de largo plazo entre las series BCC y LITCRM y una depreciación del LITCRM impactaría positivamente a la BCC. Asimismo, precisando que la estacionariedad de los residuales es una condición necesaria para que se produzca la cointegración de las series BCC y LITCRM, se procedió a realizar el test ADF a los residuales apoyando la existencia de una relación de largo plazo entre las series en cuestión. Tabla 7 Resultados del test ADF a los residuales VARIABLE U. T-Statistic -7.329985. Probabilidad 0.0000. Elaboración: Propia. 32.

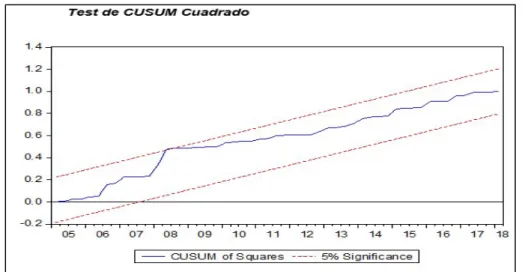

(33) De esta forma, como se puede apreciar, los residuales serían estacionarios en su nivel al n.s del 5%. Así pues, los residuales seguirían un proceso de White Noise y confirmarían la correcta estimación del modelo cointegrado con las variables dadas - afirmando así la relación de largo plazo entre las mismas. Asimismo, como se puede observar en los anexos 3.2, 3.3 y 3.4, este modelo cumpliría con los supuestos de no heteroscedasticidad, no autocorrelación y normalidad de los errores como se presentan en la siguiente tabla: Tabla 8 Test para verificar los supuestos. Test Test de Nomalidad Test de Heteroscedasticidad (BPG) Heteroscedasticidad (Glejser) Heteroscedasticidad (White) Heteroscedasticidad ARCH (Lag 1) Heteroscedasticidad ARCHA (Lag 2) Test de BreuschGodfrey Serial Correlation LM (Lag 3). Estadístico Jarque Bera. P-value 0.700619. >. n.s 5%. Chi cuadrada. 0.2015. >. 5%. Chi cuadrada. 0.2658. >. 5%. Chi cuadrada. 0.4890. >. 5%. Chi cuadrada. 0.4923. >. 5%. Chi cuadrada. 0.7665. >. 5%. Chi cuadrada. 0.3421. >. 5%. Elaboración: Propia. Finalmente, la estabilidad de este modelo no queda demostrada como se puede ver en los anexos 3.5 y 3.6 demostrando que este modelo no podría ser usado para predicciones. De este modo, mediante el análisis de los residuales del modelo, se Ilustración 4 Test de CUSUM Cuadrado. Elaboración: Propia. 33.

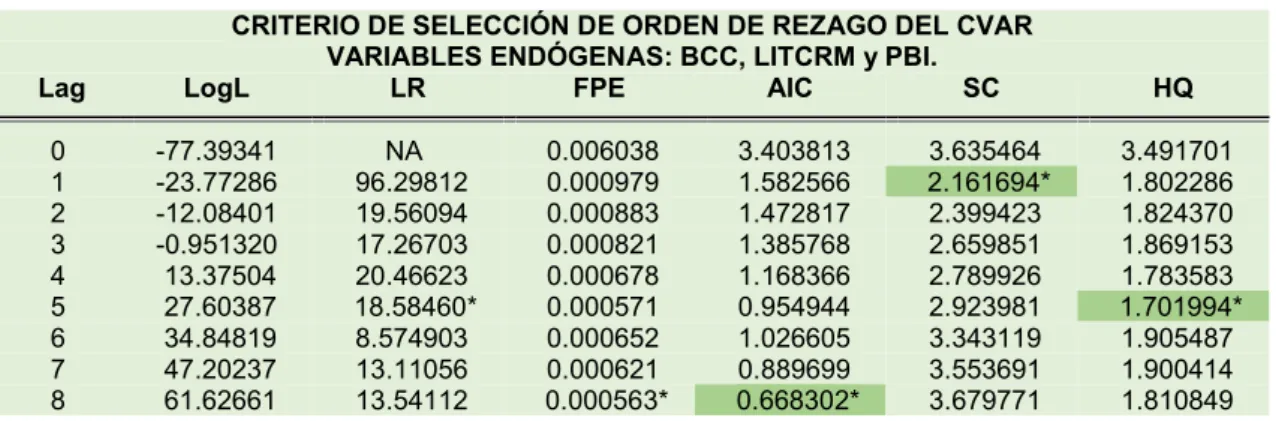

(34) corrobora el impacto de la crisis financiera internacional del 2008 en la balanza en cuenta corriente peruana resultando que la fecha de quiebre coincide con el inicio de la crisis. Como se puede inferir, debido a la endogeneidad de las series BCC, LITCRM y PBI, todas integradas de orden 1 se procedió a estimar el segundo modelo: CVAR (modelo cointegrado únicamente con las series integradas de primer orden BCC, LITCRM y PBI – descartando al LIM debido a la presencia de normalidad en la serie) (Anexo 4). En efecto, se procedió a estimar el modelo CVAR con rezago arbitrario para posteriormente realizar la evaluación del rezago óptimo de este modelo cointegrado. Al respecto, se puede observar la tabla 6, donde se tomó como referencia el criterio de Hannan-Quinn resultando el rezago óptimo igual a 5. Tabla 9 Criterio de selección de orden de rezago del CVAR. Lag 0 1 2 3 4 5 6 7 8. CRITERIO DE SELECCIÓN DE ORDEN DE REZAGO DEL CVAR VARIABLES ENDÓGENAS: BCC, LITCRM y PBI. LogL LR FPE AIC SC -77.39341 -23.77286 -12.08401 -0.951320 13.37504 27.60387 34.84819 47.20237 61.62661. NA 96.29812 19.56094 17.26703 20.46623 18.58460* 8.574903 13.11056 13.54112. 0.006038 0.000979 0.000883 0.000821 0.000678 0.000571 0.000652 0.000621 0.000563*. 3.403813 1.582566 1.472817 1.385768 1.168366 0.954944 1.026605 0.889699 0.668302*. 3.635464 2.161694* 2.399423 2.659851 2.789926 2.923981 3.343119 3.553691 3.679771. HQ 3.491701 1.802286 1.824370 1.869153 1.783583 1.701994* 1.905487 1.900414 1.810849. Elaboración: Propia. De este modo, se estimó el modelo CVAR con 5 rezagos encontrándose ajustes mayores al 70% para todas las ecuaciones. Como se muestra en el anexo 4, el R2 ajustado para la ecuación de la BCC, el LITCRM y el PBI sería igual a 68.16%, 86.79% y 78.97% respectivamente mostrando así un alto grado de explicación para cada ecuación y posibilidades de pronóstico. Aunado a esto, se realizó el Test de Causalidad de Granger, al nivel de significancia del 5%, resultando que en la segunda y tercera ecuación del modelo CVAR sí existe relación de causalidad entre las series afirmando que estas ecuaciones sí estuvieron correctamente especificadas (Anexo 4.1). Tabla 10 Test de Causalidad de Granger del CVAR Variable dependiente: BCC Todas. DF 0.0724. >. 0.05. No Causa en sentido Granger. 10. 34.

(35) Variable dependiente: LITCRM Todas. 0.0031. <. 0.05. Causa en sentido Granger. 10. Variable dependiente: PBI Todas. 0.0310. <. 0.05. Causa en sentido Granger. 10. Elaboración: Propia. De igual manera, se realizó al modelo CVAR el test de normalidad de Jarque – Bera (Anexo 4.2). En el cual, con una probabilidad conjunta de 0.5672, superior al n.s del 5%, no se rechaza la hipótesis nula de normalidad de los errores concluyéndose que los errores siguen una distribución normal. Dentro de este marco, con el fin de corroborar el supuesto de residuos esféricos en el modelo CVAR en estudio, se procedió a realizar el test de heteroscedasticidad de White sin términos cruzados (Anexo 4.3), así como, el test de autocorrelación LM (Anexo 4.4), resultando que no se violaría el supuesto de residuos esféricos debido a que en ambos test no se rechazaría la hipótesis nula de no heteroscedasticidad y no autocorrelación de errores. Para el primer caso, siguiendo la recomendación de Larios, Gonzales & Álvarez (2016), se aplicó el test de heteroscedasticidad de White - sin términos cruzados - al modelo CVAR, debido a que, el hecho de no utilizar términos cruzados no resta al modelo los grados de libertad como sí lo haría si se utilizara los términos cruzados. Así, aplicado el test de White, no se rechazó la hipótesis nula debido a que se obtuvo un p-value de 0.6068 - superior al n.s del 5%-, resultando que no había presencia de heteroscedasticidad en el modelo CVAR en estudio. H0: No heteroscedasticidad (homoscedasticidad) H1: Heteroscedasticidad Para el segundo caso, se aplicó el test de autocorrelación LM al modelo CVAR. Primeramente, se observó los correlogramas de los residuales del modelo con el fin de hallar el rezago óptimo que se analizaría posteriormente en el test de LM, resultando que ninguna de las barras sobrepasaba las bandas indicando que no habría autocorrelación. Seguidamente, se realizó el test de autocorrelación donde se observó que no existe autocorrelación del VAR para ningún rezago, dado que todos los p value serían superiores al n.s del 5%. Así, no se rechaza la hipótesis nula de no autocorrelación del VAR y se concluye que los errores del VAR no presentan autocorrelación.. 35.

(36) H0: No Autocorrelación H1: Autocorrelación Aunado a esto, se analizó la matriz de correlación del modelo CVAR (Anexo 4.5). En la cual, mientras que la diagonal principal de esta matriz representa la varianza de los residuales de una misma ecuación, los elementos fuera de esta diagonal representan la covarianza entre los residuales de diferentes ecuaciones y, gracias a que ninguna correlación de estas últimas es mayor a 0.60 no existe sospechas de fuerte correlación entre los residuales de las ecuaciones del CVAR. Tabla 11 Matriz de correlación del modelo CVAR BCC LITCRM PBI Elaboración: Propia. BCC 1 -0.1403253816956055 0.0846462800123933. LITCRM -0.1403253816956055 1 0.2882989671906065. PBI 0.0846462800123933 0.2882989671906065 1. Finalmente, específicamente tomando como punto de quiebre el primer trimestre del 2008, se incorporó una variable dummy (D0801) al modelo CVAR siguiendo el quiebre visto en el CUSUM cuadrado realizado al modelo lineal y, buscando tener homoscedasticidad en los residuos. Asimismo, como se mencionó en párrafos anteriores, con el uso de esta variable dummy se pudo observar el efecto de la crisis económica financiera del 2008 en la balanza en cuenta corriente. De esta forma el modelo CVAR, con niveles de R2 iguales a 78%, 91% y 85% respectivamente para cada ecuación y, con niveles de R2 ajustados iguales a 68%, 87% y 79% respectivamente, quedó como sigue: 𝑩𝑪𝑪𝒕 = −51.43477 +. 𝜃. 𝑳𝑰𝑻𝑪𝑹𝑴𝒕 = 0.387448 +. 𝐵𝐶. 𝜃. +. 𝐵𝐶. 𝛽. +. 𝐿𝐼𝑇𝐶𝑅𝑀. 𝛽. +. 𝐿𝐼𝑇𝐶𝑅𝑀. 𝛾. +. 𝑃𝐵𝐼. 𝛾. + 𝜆 𝐷0801 + 𝑒̂. 𝑃𝐵𝐼. + 𝜆 𝐷0801. + 𝑒̂ 𝑷𝑩𝑰𝒕 = 27.85463 +. 𝜃. 𝐵𝐶. +. 𝛽. 𝐿𝐼𝑇𝐶𝑅𝑀. +. 𝛾. 𝑃𝐵𝐼. + 𝜆 𝐷0801 + 𝑒̂. 36.

(37) Donde, para la primera ecuación: 𝜃. = 0.52 𝜃. −53.09 𝛽 𝛾. = −0.11 𝜃. = 126 𝛽. = −0.42 𝛾. = −0.24. = −84.24 𝛽. = 0.27 𝛾. 𝜃. = 0.62. 𝜃. = −0.39 𝛽. = 11.30 𝛽. =. = 26.70. = 0.033 𝛾. = −0.02 𝛾. = −0.016 𝜆. = −2.68. Asimismo, para la primera ecuación, que es la que se observa el impacto de los rezagos de todas las variables en la balanza en cuenta corriente, sus rezagos BCC (-1) y BCC (-4), con valores estadísticos t-student de 3.31 y 3.61 respectivamente, son superiores a 2, por lo que sí son significativos. Igualmente, el tercer rezago del LITCRM y el primer rezago del PBI son significativos para determinar la BCC con valores estadísticos t-student iguales a 2.71 y -2.01 respectivamente. En efecto, el impacto del tercer rezago del ITCRM fue positivo ocasionando que una depreciación del ITCRM aumente en 126% la participación de la BCC en el PBI. Seguidamente, se realizó la descomposición de la varianza del modelo CVAR. En este se pudo observar que el cambio porcentual en la varianza de los regresandos LITCRM y PBI son explicados en casi 40% por el PBI y la BCC respectivamente. Asimismo, el índice del tipo de cambio real multilateral explicaría en un 10% aproximadamente a la varianza de la balanza de cuenta corriente peruana. El PBI también lo explicaría aproximadamente en solo 10%. (Anexo 4.6). Asimismo, el análisis de impulso respuesta (Anexo 4.7) sugiere que existe una moderada respuesta por parte del regresando BCC ante choques del ITCRM y PBI. De esta manera, se demuestra que los cambios en los valores de la balanza en cuenta corriente serían explicados tanto por impulsos propios – donde los impulsos se entienden como la desviación estándar de los residuales de la variable BCC - como por impulsos del índice del tipo de cambio real multilateral y el PBI. En este escenario, es de resaltar el impacto negativo que tendría el ITCRM en la BCC hasta el tercer periodo para, posteriormente, desde el tercer hasta el décimo periodo, ejercer un impacto positivo sobre la BCC. De esta manera, gráficamente, para los años que comprende la presente investigación, se estaría comprobando la curva-J en la economía peruana. Así, tal y como se puede observar en la ilustración 5, la evolución en el tiempo de la BCC ante un choque del ITCRM modela la curva-J.. 37.

Figure

+7

Documento similar

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied