UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL DEPARTAMENTO DE FORMACIÓN DE POSGRADO

MAESTRÍA EN CONTABILIDAD Y AUDITORÍA

TRABAJO DE TITULACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE MAGÍSTER EN CONTABILIDAD Y AUDITORÍA

TEMA:

LA AUDITORÍA EN LAS ORGANIZACIONES NO GUBERNAMENTALES Y SU IMPACTO EN LOS MECANISMOS DE CONTROL FINANCIERO

AUTOR:

ONÉSIMO JOSÉ GÓMEZ ROSERO, C.P.A. TUTORA:

ESTELA HURTADO PALMIRO, MAE

ii

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS

TÍTULO:

La auditoría en las Organizaciones No Gubernamentales y su impacto en los mecanismos de control financiero

AUTOR:

Gómez Rosero Onésimo José

TUTOR:

Hurtado Palmiro Estela Priscila , MAE

INSTITUCIÓN:

Universidad Laica Vicente Rocafuerte de Guayaquil

Grado obtenido:

Magíster en Contabilidad y Auditoría

MAESTRÍA:

ÁREAS TEMÁTICAS: Educación Comercial y Administración

PALABRAS CLAVE: Auditoria financiera, Proceso, Organización no gubernamental, Control

RESUMEN:

El presente trabajo de investigación pretende dar a conocer lo relevante que es para las ONG’s, la auditoría y la utilidad que ésta provee para la mejora de los controles financieros que haya implementado la Organización o vaya a implementar en caso de no tenerlos.

N. DE REGISTRO (en base de

PhD Eva Marjoriet Guerrero López

Directora del Departamento de Posgrado Teléfono: 042596500 Ext. 170

E-mail: [email protected] MAE. Inés María Arroba Salto

Coordinador de maestría Teléfono: 042596500 Ext. 170

E-mail: [email protected]

iii __________________________

iv

DEDICATORIA

Dedico este proyecto a mis padres y a mi hija. A mis padres quienes a lo largo de mi

vida han velado por mi bienestar y educación siendo mi apoyo en todo momento,

depositando su entera confianza en cada reto que se me presentaba sin dudar ni un

solo momento en mi inteligencia y capacidad. Es por ellos, que soy lo que soy. Y

finalmente a mi hija Larissa, por ser el motivo e incentivo principal en mi vida para

progresar y salir adelante.

v

AGRADECIMIENTO

A Dios por permitirme cumplir esta meta importante en mi vida.

A mis padres por su apoyo incondicional.

A mi tutora, por aportar con sus conocimientos.

A mis compañeros y amigos por su ayuda en los momentos de apremio.

Gracias a todas las personas que prestaron su ayuda, directa o indirectamente en la

realización de este proyecto.

vi

CERTIFICACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS DE AUTOR

Guayaquil, 19 de junio del 2019

Yo, Onésimo José Gómez Rosero declaro bajo juramento, que la autoría del presente

trabajo me corresponde totalmente y me responsabilizo con los criterios y opiniones

científicas que en el mismo se declaran, como producto de la investigación realizada.

De la misma forma, cedo mis derechos de autor a la Universidad Laica VICENTE

ROCAFUERTE de Guayaquil, según lo establecido por su Reglamento y normativa

vigente.

Firma: ________________________

vii

CERTIFICACIÓN DEL TUTOR DE LA TESIS

Guayaquil, 19 de junio del 2019

Certifico que el trabajo titulado LA AUDITORÍA EN LAS ORGANIZACIONES NO

GUBERNAMENTALES Y SU IMPACTO EN LOS MECANISMOS DE CONTROL

FINANCIERO, ha sido elaborado por ONÉSIMO JOSÉ GÓMEZ ROSERO bajo mi

tutoría, y que el mismo reúne los requisitos para ser defendido ante el tribunal

examinador que se designe al efecto.

Firma: ___________________________

viii

Resumen Ejecutivo

El presente trabajo de investigación pretende dar a conocer lo relevante que es para las

ONG’s adscritas al MIES, la auditoría y la utilidad que ésta provee para la mejora de

los controles financieros que haya implementado la Organización o vaya a

implementar en el caso de no tenerlos.

Se realizó entrevistas a las personas involucradas en la parte financiera y

administrativa de las Organizaciones con el objetivo de recopilar la mayor información

posible. Adicionalmente, se realizó una auditoría financiera de los rubros más

importantes, la cual presentó diferentes hallazgos.

Se logró demostrar el impacto de la auditoría financiera con respecto a los mecanismos

de control financiero con los que cuentan las Organizaciones, reflejándolos en

presentación de estados financieros corregidos y un análisis de índices financieros.

Finalmente, se propusieron procesos en base a los hallazgos determinados en la

auditoría, detallados en una matriz de riesgos y procedimientos de control, que servirá

como guía para que las Organizaciones presenten información financiera adecuada y

ayude a la correcta toma de decisiones en relación a los recursos con los que se cuenta.

ix

Abstract

The present research work aims to show the relevance that is for the ONG’s assigned

to the MIES, the audit and the utility that it provides for the improvement of the

financial controls that the Organization has implemented or fence to implement in the

case of not having them.

Interviews were conducted with the people involved in the financial and administrative

part of the Organizations with the objective of gathering as much information as

possible. Additionally, a financial audit of the most important items was carried out,

which presented different findings.

It was possible to demonstrate the impact of the financial audit with respect to the

financial control mechanisms that the Organizations have, reflecting them in the

presentation of corrected financial statements and an analysis of financial indexes.

Finally, processes were proposed based on the findings determined in the audit,

detailed in a risk matrix and control procedures, which will serve as a guide for the

Organizations to present adequate financial information and help the correct

decision-making in relation to the resources with which it is counted.

x

ÍNDICE DE CONTENIDOS

CAPÍTULO I………..……1

MARCO GENERAL DE LA INVESTIGACIÓN……….1

1.1. Tema o título del proyecto……….1

1.2. Planteamineto del problema………..1

1.3. Formulación del problema……….2

1.4. Sistematización del problema………2

1.5. Objetivos de la investigación……….3

1.6. Justificación del proyecto………..4

1.7. Delimitación del problema de investigación………..5

1.8. Limitaciones de la investigación………...5

1.9. Idea a defender………..5

CAPIULO II………...8

MARCO TEÓRICO………..……….8

2.1. Marco referencial...……...………8

2.2. Marco conceptual………25

2.3. Marco legal………..28

CAPÍTULO III……….37

METODOLOGÍA………...……….37

ANÁLISIS Y DISCUSIÓN DE RESULTADOS……….37

3.1. Enfoque de la investigación……….37

3.2. Alcance de la investigación……….37

3.3. Tipo de investigación………..37

xi

3.5. Muestra………...39

3.6. Instrumentos de la investigación………39

3.7. Entrevistas………...40

3.8. Presentación de resultados de entrevistas………..40

3.9. Auditoría realizada……….52

3.10. Resumen de observaciones……….70

3.11. Discusión de resultados………..71

CAPÍTULO IV………73

4.1.Introducción...………...……….73

4.2.Propuesta para la solución del problema ………...82

4.3.Diseño de la propuesta………84

4.4.Matriz de riesgos y de procedimientos de control………...88

CONCLUSIONES Y RECOMENDACIONES………...93

Conclusiones………93

Recomendaciones………94

BIBLIOGRAFÍA………95

xii

ÍNDICE DE TABLAS

Tabla 1: Operacionalización de las variables………...7

Tabla 2: Organizaciones No Gubernamentales activas……….38

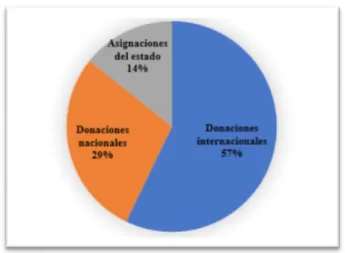

Tabla 3: Estructura de financiamiento………..41

Tabla 4: Tabulación de respuestas de pregunta 1………….………41

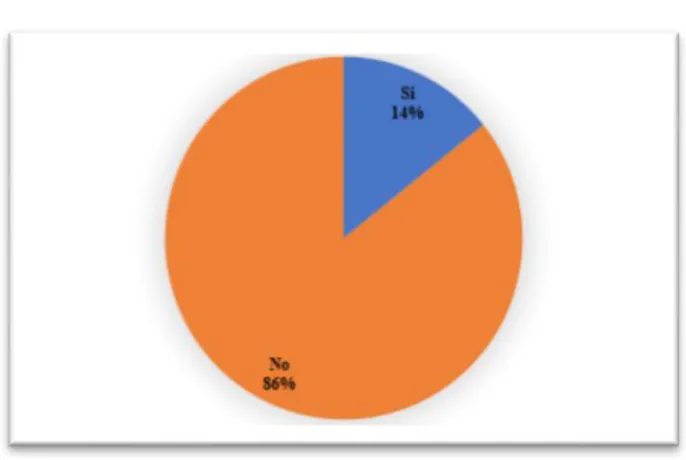

Tabla 5: Manual de Políticas y procedimientos……….42

Tabla 6: Tabulación de respuestas de pregunta 2…….………42

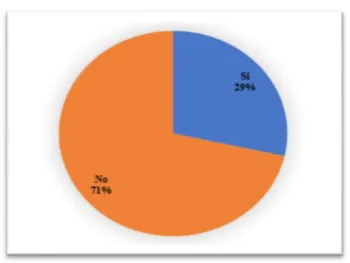

Tabla 7: Política de reconocimiento de ingresos………...43

Tabla 8: Tabulación de respuestas de pregunta 3……….………43

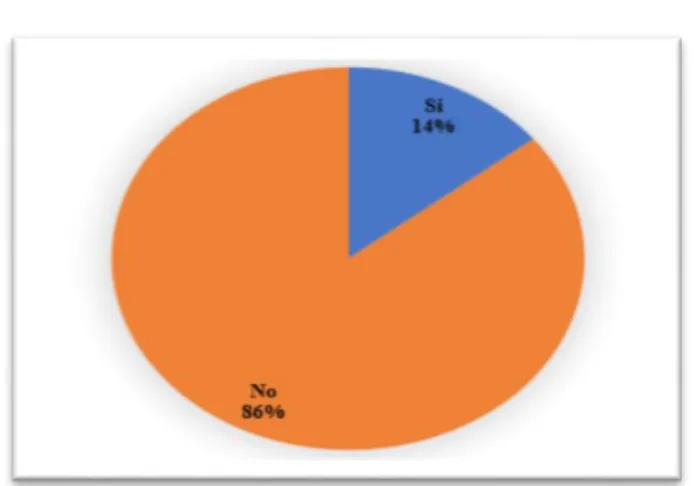

Tabla 9: Control de depreciaciones………...44

Tabla 10: Tabulación de respuestas de pregunta 4………….………..44

Tabla 11: Valuación de Propiedades y equipos……….45

Tabla 12: Tabulación de respuestas de pregunta 5……….………..………45

Tabla 13: Estructura administrativa que establezca la responsabilidad de los ejecutivos………..…46

Tabla 14: Tabulación de respuestas de pregunta 6…………..……….46

Tabla 15: Información financiera oportuna que le permita analizar la situación real y las tendencias a futuro………...47

Tabla 16: Tabulación de respuestas de pregunta 7………..……….47

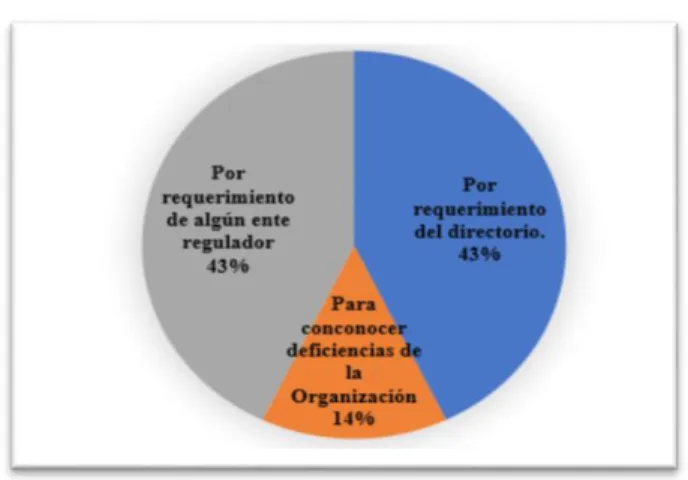

Tabla 17: Motivos para realizar auditorías………48

Tabla 18: Tabulación de respuestas de pregunta 8………..……….………48

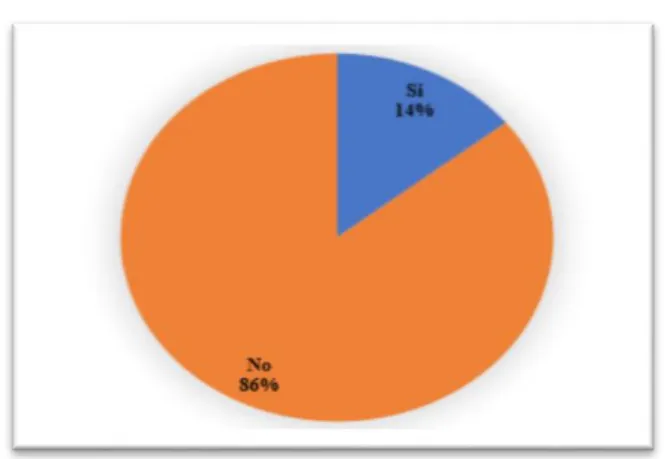

Tabla 19: Seguimiento de las observaciones realizadas por el auditor………..49

Tabla 20: Tabulación de respuestas de pregunta 9……….……..………49

xiii

Tabla 22: Estado de resultados integral preliminar ………...53

Tabla 23: Materialidad……….. ………...54

Tabla 24 Sumaria de efectivos y equivalentes de efectivo ……….…………...60

Tabla 25 Resumen de conciliaciones bancarias………... ……….…………...61

Tabla 26 Sumaria de impuestos……….………... ……….…………...62

Tabla 27 Movimiento de impuestos………….………... ……….…………...62

Tabla 28 Sumaria de Propiedades y equipos….………... ……….…………...63

Tabla 29 Sumaria de Cuentas por pagar…...….………... ……….…………...64

Tabla 30 Conciliación de Cuentas por pagar…….……... ……….…………...65

Tabla 31 Conciliación de Obligaciones por beneficios definidos……...….……..…...66

Tabla 32 Sumaria de ingresos………...….…………...66

Tabla 33 Prueba de detalle de ingresos.…….………...….…………...67

Tabla 34 Sumaria de gastos………...….…………...68

Tabla 35 Prueba de detalle de gastos….…….………...….…………...69

Tabla 36 Resumen de hallazgos……….………...….…………...70

Tabla 37 Reajustes de Estado de situación financiera………...….…………...73

Tabla 38 Reajustes de Estado de resultados integrales…...…………...….…………...74

Tabla 39 Estado de situación financiera ajustado…...………...….…………...74

Tabla 40 Estado de resultados integrales ajustado…...………...….………….75

Tabla 41 Resumen de mejoras en principales índices financieros……….81

xiv

ÍNDICE DE FIGURAS

Figura 1: Esquema de los sectores de la economía……….24

Figura 2: Estructura de financiamiento………...41

Figura 3: Manual de Políticas y procedimientos………..42

Figura 4: Política de reconocimiento de ingresos………43

Figura 5: Control de depreciaciones………44

Figura 6: Valuación de Propiedades y equipos………45

Figura 7: Estructura administrativa que establezca la responsabilidad de los ejecutivos………46

Figura 8: Información financiera oportuna que le permita analizar la situación real y las tendencias a futuro………..47

Figura 9: Motivos para realizar auditorías………...48

Figura 10: Seguimiento de las observaciones realizadas por el auditor……….. 49

1

CAPÍTULO I

MARCO GENERAL DE LA INVESTIGACIÓN

1.1. Tema de investigación

La auditoría en las Organizaciones No Gubernamentales y su impacto en los

mecanismos de control financiero.

1.2. Planteamiento del problema

Una organización no gubernamental (ONG) es cualquier grupo no lucrativo de

ciudadanos voluntarios, que está organizada a nivel local, nacional o internacional, con

tareas orientadas y dirigidas por personas con un interés común. Las ONG realizan una

variedad de servicios y funciones humanitarias, llevan los problemas de los ciudadanos

a los Gobiernos, supervisan las políticas y alientan la participación de la comunidad.

Algunas están organizadas sobre temas específicos, tales como los derechos humanos,

educación, alimentación, vivienda, el medio ambiente, salud, infancia, tercera edad,

minusválidos, etc.

A nivel general la transparencia en las ONG’s es fundamental para abrirse a la

sociedad y compartir información sobre su origen, gobierno corporativo, sistemas de

seguimiento de proyectos, fuentes de financiación, mecanismos de control de fondos,

etc. Muchos factores son los que influyen a la hora de saber si una ONG es

2 La transparencia debe ser un valor primordial ya que los fondos que manejan las

ONG’s no son fondos propios, estos dependen de las subvenciones o donaciones. Por

lo tanto, para evidenciar el uso correcto de esas donaciones y subvenciones según lo

pactado con los donantes y financiadores, deben ser transparentes, utilizarlas con

prudencia, asegurando el cumplimiento de los fines para las que fueron creadas. La

realización de auditorías en las ONG’s, es la garantía eficaz para validar el buen uso

de los recursos recibidos.

El objetivo de este tipo de auditoría es emitir un informe en el que se expresa la opinión

profesional acerca de la situación financiera de dicha entidad, si cumple con los

principios de contabilidad generalmente aceptadas.

Además, la auditoría debe ser también un instrumento de control de gestión de las

ONG’s de especial importancia, dado que se convierte en una fuente de información

y, en consecuencia, de control financiero y de mucha utilidad para la toma de

decisiones.

1.3. Formulación del problema

¿Cómo incidir las Organizaciones No Gubernamentales, el uso de la auditoría como

herramienta para optimizar sus mecanismos de control financiero?

1.4. Sistematización del problema

¿Cuáles son los procedimientos de auditoría financiera aplicados en las

3

¿Qué tipos de controles claves utiliza las ONG´s para la mejora de sus

operaciones?

¿Qué herramienta es más efectiva para optimizar los mecanismos de

control financiero aplicados en las ONG´s?

¿Cuáles son las soluciones sobre los hallazgos determinados en la auditoría

realizada a los estados financieros de una ONG?

1.5. Objetivos de la investigación

1.5.1. Objetivo general

Analizar la aplicación de la auditoría para optimizar los mecanismos de control

financiero en las ONG’s adscritas en el MIES de la ciudad de Guayaquil.

1.5.2. Objetivos específicos

Identificar los procedimientos de auditoría financiera aplicados a este

tipo de organizaciones.

Determinar los controles financieros claves para la mejora de las

operaciones de la organización.

Demostrar que la auditoría financiera es una herramienta importante para

optimizar los mecanismos de control de las ONG’s adscritas en el MIES.

Establecer soluciones en base a los hallazgos determinados en la

4

1.6. Justificación del proyecto

El presente trabajo de investigación consiste en describir y dar a conocer los

mecanismos financieros utilizados por las Organizaciones No Gubernamentales y el o

los impactos que genera la auditoría al realizar los respectivos procesos de revisión.

Adicionalmente pretende mostrar los beneficios que brinda la auditoría, ya que ésta al

ser una fuente independiente y confiable, puede ser utilizada como una herramienta

importante para la correcta toma de decisiones y aplicaciones de correctivos en las

áreas críticas que hayan sido identificadas.

Las ONG’s, al ser compañías sin fines de lucro deben realizar una correcta

administración de los fondos recibidos por los donantes. La carencia de controles

financieros puede ser una debilidad en este tipo de organizaciones ya que su objetivo

principal es administrar adecuadamente los recursos obtenidos, para cumplir los fines

sociales para la cual fue creada la ONG, así como también cumplir con los distintos

requerimientos que solicitan los entes reguladores.

Realizado el análisis e identificadas las variables influyentes se pueda realizar las

correcciones necesarias para alcanzar el objetivo propuesto por el auditor y que las

ONG’s se puedan beneficiar de lo antes mencionado.

Adicionalmente es la responsabilidad social que deben tener todos los

profesionales, por este motivo el aporte de esta investigación una alternativa para

implementar los correctivos necesarios que lleven al cumplimiento eficiente y eficaz

de los mecanismos de control financiero, ya que sus resultados son de gran utilidad

5

1.7. Delimitación del problema de investigación

El campo y objeto de la presente investigación se la realizó en el marco de las

Organizaciones No Gubernamentales controladas por el Ministerio de Inclusión

Social, que se encuentran ubicadas en el cantón Guayaquil provincia del Guayas. El

estudio se lo realizó en el año 2018.

1.8. Limitaciones de la investigación

Las limitaciones que se pueden encontrar para el desarrollo de la presente

investigación se encuentran enmarcadas en la poca referencia bibliográfica existente

sobre el tema en cuestión y en la poca colaboración que se encontró en los directores

y funcionarios de las organizaciones consultadas.

1.9. Idea a defender

Mediante la aplicación de auditorías, las Organizaciones No Gubernamentales

podrán optimizar sus controles financieros, o implementarlos en caso de no contar con

6

1.9.1 Variables

Variable independiente: Auditoría

Variable dependiente:

Impacto en los mecanismos de control

financiero

Variable de contexto

Organizaciones No Gubernamentales (ONG’s)

adscritas en el Ministerio de Inclusión

Económica Social (MIES)

7

1.9.2 Operacionalización de las Variables

Tabla 1 Operacionalización de las variables

Variables Definición Dimensión Indicadores Técnicas

Auditoría

Permite evaluar las operaciones,

actividades o transacciones de una

entidad o empresa, con el propósito de

determinar las deficiencias y tratar de

mejorarlas a través de las

recomendaciones sugeridas e

financiera de las Compañías Estructura financiera

Presupuestos,

Análisis financiero

Encuestas

8

CAPÍTULO II MARCO TEÓRICO

2.1. Marco referencial

2.1.1. Situación de las ONG’s investigadas.

Las organizaciones motivo del análisis se encuentran ubicadas en la ciudad de

Guayaquil, las mismas que tienen dentro de sus finalidades entre otras, las de velar por

los derechos de los más necesitados, estableciendo relaciones con otras entidades e

instituciones tanto nacionales como del exterior, gubernamentales y privadas, que

permitan el logro de sus objetivos.

Entre los objetivos más relevantes de este tipo de organizaciones, se encuentran el

desarrollo de proyectos de cooperación y de gestión que se realizan mediante de

convenios de financiamiento de organismos nacionales y multinacionales que sirven

para promover el desarrollo de los grupos a donde se encuentran direccionados

mediante la asistencia en áreas de la salud, vivienda, educación, bienestar de la

comunidad, entre otras, promoviendo el mejoramiento de las condiciones de vida de

la comunidad.

Si bien es cierto que el cumplimento de los objetivos de estas organizaciones se

encuentra direccionado al mejoramiento de la calidad de vida de las comunidades, por

9 mismas, acusan fuertes inconvenientes en el control y tratamiento de la información

contable así como en el cumplimiento oportuno de las obligaciones instituciones de

control como son las obligaciones patronales con el Instituto Ecuatoriano de Seguridad

Social (IESS), el Servicio de Rentas Internas (SRI) y principalmente la no entrega

oportuna de información financiera y reporte de complimiento de proyectos hacia los

diferentes donantes o promotores de las mismas, pasando por la no presentación de

informes periódicos al Ministerio de Inclusión Económica y Social (MIES), por ser el

organismo gubernamental que control de las organizaciones no gubernamentales.

Por otra parte, y desde el punto de vista interno, en éstas organizaciones no se

pudo evidenciar la generación de información contable y financiera razonable

que tenga relación con el manejo de recursos, lo que ha llegado a ocasionar que

los proyectos no se hayan podido analizar sobre la magnitud del cumplimiento

y el buen manejo de los recursos, determinándose que los diferentes proyectos

emprendidos no se hayan completado y que se quedaron en su mayor parte en

las etapas de planificación, situación que ha ocasionado que el estado no llegue

oportunamente con recursos o que los haya retirado de manera permanente, de

igual manera lo que ha ocurrido con los patrocinadores o donantes que en

ciertos casos han llegado a retirar o cancelar el financiamiento de determinados

proyectos.

Todo lo relacionado ha traído como consecuencia el mal tratamiento de la

información contable que ocasiona a su vez que se generen estados financieros

oportunos y depurados, lo que ocasiona incertidumbre con respecto al manejo

10 Lo mencionado en párrafos anteriores, ha mermado la capacidad financiera de las

organizaciones por el financiamiento de donantes o patrocinadores por la poca eficacia

en la ejecución de los proyectos y a la presentación oportuna de la informes

financieros, lo que se constituye en un aspecto de fundamental importancia, ya que

esto ocasiona la posible pérdida de donantes o patrocinadores y así mismo, a la

consecución de nuevos patrocinadores por la mala referencia de los donantes actuales

respecto al manejo ineficiente de los recursos.

Otro factor de importancia en el análisis de este tipo de organizaciones es el de tipo

legal, las mismas que se encuentran amparadas bajo la Constitución del 2008 que

garantiza el derecho a la libre organización con fines pacíficos. La normativa vigente

establece que la aprobación legal de las ONG’s (divididas en corporaciones y

fundaciones) es potestad del Presidente de la República quien delega en los Ministerios

la inscripción legal de las distintas organizaciones. La legalización se hace por

Acuerdo Ministerial y, en general, cada Ministerio aprueba aquellas organizaciones

cuyo tema, asunto o propósito es más afín al ámbito de competencias del respectivo

Ministerio. La mayor parte de las y ONG’s se hallan bajo la potestad del Ministerio de

Inclusión Económica y Social, que ha ido concentrando, en los últimos años, una

creciente cantidad y proporción de aprobaciones (Maza, 2012).

Los Ministerios tienen también la potestad de aprobar o rechazar la inclusión de

nuevos socios o la exclusión de antiguos. Pueden requerir actas, memorias aprobadas,

y toda clase de informes que se refieran a sus actividades (excepto documentación

protegida por la ley de propiedad intelectual) cualquier reforma de estatutos debe ser

11 Las regulaciones y normativas vigentes no establecen la supervisión de parte de

organismos estatales salvo el caso de que las organizaciones trabajen con recursos

provenientes del presupuesto nacional del estado y sólo podrán intervenir hasta donde

se utilicen fondos estatales. Tampoco existe ningún tipo de restricción para que éstas

puedan recibir recursos por concepto de donaciones o limitaciones en el acceso a

fondos multilaterales.

2.1.2. El proceso de la administración

Para poder entender de manera particular a la auditoría, debemos de partir del

análisis de la administración, el mismo que es definido por (Newman, Summer,

& Warren, 2017), quienes manifiestan que “La administración se ha definido

como el conjunto sistemático de reglas, normas, políticas y técnicas, que

permiten una efectiva, eficiente y económica utilización de los recursos

disponibles de una entidad con el fin de alcanzar sus objetivos, metas y visión

de la empresa, mediante los mecanismos de planificación, organización,

dirección, coordinación y control, como elementos básicos de todo proceso

administrativo”. (p.35)

Partiendo de la definición anterior, podemos determinar que el control es todo

aquello que permite a la empresa u organización asegurar que los diferentes procesos

tanto, administrativos como operativos sean realizados de manera cómo lo previenen

las políticas y normas establecidas por cada una de las organizaciones sometidas a

12 También se puede indicar que, el control se lo puede realizar desde un ámbito

externo por personas ajenas e independientes de las propias organizaciones, ejerciendo

de esta manera, diversos tipos de controles sobre los administradores de las mismas,

sobre su gestión y también por cada una de las etapas de la operación; además, se

pueden incluir en dichos controles, aquellas relacionadas a la misma organización que

deben estar ejercidas o ejecutadas por otros miembros de la propia organización, a lo

que llamamos control interno.

2.1.3. Técnicas de control financiero

El control financiero es un elemento relativo a la sostenibilidad de las empresas que

se puede llevar a cabo de diferentes maneras. No hay un solo modelo para este tipo de

control, las necesidades son distintas en cada caso y los requerimientos, diversos.

Generalmente, este control se realiza a través de herramientas financieras que sirven

como referencia para los encargados de esta área, así como para cargos relacionados,

socios, inversionistas, auditores y, por supuesto, directivos y gerentes, etc.

Herramientas básicas para el control financiero

Existen diversas técnicas para llevar a cabo el control financiero de alguna entidad.

A continuación se mencionan las más utilizadas:

Presupuestos: Es una sencilla herramienta que tiene gran valor cuando hablamos

de control financiero. El objetivo es planificar los resultados en un tiempo

determinado de operaciones. Todo, claro, desde la perspectiva de la estimación,

13 tendencias. Los presupuestos sólo serán de utilidad para el control financiero si

son detallados, objetivos (no deben ser subjetivos), y claros.

Análisis financieros: Los análisis financieros se realizan para anticiparse a

posibles escenarios a los que debe enfrentarse el negocio, pero sobre todo que

sepan dar una respuesta y aporten información sobre tres áreas:

Situación financiera de la compañía a corto plazo: se refiere a la

capacidad de las empresas para asumir sus compromisos, operaciones

o deudas en plazos breves.

Rentabilidad: más que obtener un valor determinado, lo importante es

elaborar un marco sobre el futuro financiero de la compañía y su

eventual evolución ante las tendencias del mercado.

Situación financiera de la compañía a largo plazo: se refiere a la

estructura, cómo podría la organización afrontar posibles compromisos

crediticios o financieros en el largo plazo, es decir, en un tiempo

superior a los 5 años de actividad.

Auditorías: No nos referimos concretamente a las auditorías orientadas a la

detección del fraude y las inconsistencias fiscales. En este caso, hablamos de

auditorías que se realizan de manera interna para llevar un control financiero a

través del cual la directiva pueda tomar determinadas decisiones sobre el futuro

de la empresa. Las puede ejecutar un tercer agente contratado para tal fin o

directamente el propio personal de la compañía, en cuyo caso se cuenta con la

ventaja de que sus responsables conocen de primera mano el terreno que están

analizando. Tras la realización de buena parte de las auditorías suelen surgir

14

2.1.4. La auditoría

Según (Amador Posadas, 2005), Es la investigación, consulta, revisión,

verificación, comprobación y evidencia. Aplicada la empresa es el examen del estado

financiero de una empresa realizada por personal cualificado e independiente, de

acuerdo con normas de contabilidad, con el fin de esperar una opinión con que tales

estados contables muestran lo acontecido en el negocio.

De acuerdo a lo expresado por el autor, se puede indicar que la auditoría ha venido

evolucionando desde su aplicación, llegando en los tiempos actuales a la concreción

de cuatro fases, a saber:

Primera Fase: A principios de la revolución industrial, no hay grandes

transacciones, la misión del auditor era buscar si se había cometido fraude en

ese negocio, estos negocios eran pequeños. Segunda fase: Las empresas son

más grandes, se comienza por separar el capital y propiedad del negocio, es

decir, la administración. El auditor sin dejar de hacer lo que realizaba en la

primera fase, tiene una nueva actividad que es la de verificar, certificar que la

información que le pasan esos administradores a través de la cuenta de

resultados, sea veraz. Tercera fase: Aparecen nuevas tecnologías,

ordenadores, etc., Las transacciones a lo largo del año son bastante

voluminosas. Esto hace que, el auditor, al revisar las cuentas, pueda visualizar

si el sistema de control interno de la empresa funciona o no, esto le permite

realizar un muestreo y en eso trabaja. Cuarta fase: El auditor ha de indicar,

aparte de lo anterior, un informe, pidiendo a la empresa si está o no de acuerdo

15 Otros autores definen a la auditoría de acuerdo a la aplicabilidad y de acuerdo a la

literatura de la profesión y que se describen también, a continuación:

El Instituto Norteamericano de Contadores Públicos (AICPA), tiene como

definición de Auditoría la siguiente: Un examen que pretende servir de base para

expresar una opinión sobre la razonabilidad, consistencia y apego a los principios de

contabilidad generalmente aceptados, de estados financieros preparados por una

empresa o por otra entidad para su presentación al Público o a otras partes interesadas

La American Accounting Association, con un criterio mucho más amplificado y

actualizado, define a la Auditoría de la siguiente manera: La Auditoría es un proceso

sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con

informes sobre actividades económicas y otros acontecimientos relacionados.

Para completar una visión más generalizada del concepto de la Auditoría, a

continuación, se describen otros conceptos emitidos por varios autores sobre esta

misma temática, los que se describen de la siguiente manera:

Según (Santillana González, 2010), el concepto de auditoría significa verificar que

la información financiera, administrativa y operacional de una entidad es confiaba,

veraz y oportuna; en otras palabras, es revisar que los hechos, fenómenos y operaciones

se den en la forma en que fueron planeados, que las políticas y lineamientos se hayan

observado y respetado, que se cumple con las obligaciones fiscales, jurídicas y

reglamentarias en general.

(Mendivil Escalante, 2011), afirma que la auditoría es la actividad por la cual se

verifica la corrección contable de las cifras de los estados financieros; es la revisión

misma de los registros y fuentes de contabilidad para determinar la razonabilidad de

16 Según (Whittington, 2009), la auditoría de estados financieros consiste en el

examen que realiza el Contador Público y que ofrece el máximo nivel de seguridad de

que los estados financieros se ajustan a los principios de contabilidad generalmente

aceptados o a otro criterio establecido.

Según (Arens, 2012), la auditoría es la recopilación y evaluación de datos sobre

información cuantificable de una entidad económica para determinar e informar sobre

el grado de correspondencia entre la información y los criterios establecidos. La

auditoría debe ser realizada por una persona competente e independiente.

Para (Sánchez Curiel, 2010), la auditoría es el examen integral sobre la estructura,

las transacciones y el desempeño de una entidad económica para contribuir a la

oportuna prevención de riesgos, la productividad en la utilización de los recursos y el

acatamiento permanente de los mecanismos de control implantados por la

administración.

2.1.5. Índices Financieros

Las razones financieras también conocidos como índices financieros son una de las

herramientas o instrumentos más utilizados que tiene para analizar la información

obtenida de los Estados Financieros. Este método es uno de los más utilizados

debido a que permiten medir la eficacia y comportamiento de la entidad, así como

evaluar su condición financiera, su desempeño y variaciones en sus principales

17 Los indicadores financieros se clasifican en:

Rentabilidad

Liquidez

Actividad

Apalancamiento

Gracias a los indicadores financieros de rentabilidad, se logra interpretar si un negocio

es rentable, si sus activos tienen el desempeño esperado.

Los índices financieros de liquidez, nos ayuda a conocer si la Organización cuenta con

el dinero suficiente para cumplir con sus acreedores.

Para analizar la operatividad de la Organización, y su impacto en el efectivo de la

empresa se utilizan los indicadores financieros de Actividad.

Y por último los indicadores financieros de apalancamiento nos ayudan a conocer

el nivel de endeudamiento que se tiene con los propietarios o con terceros.

2.1.6. Normas Internacionales de Información Financiera

Las Normas Internacionales de Información Financiera (IFRS por sus siglas en

inglés) son el conjunto de estándares internacionales de contabilidad promulgadas por

el International Accounting Standars Board (IASB), que establece los requisitos de

reconocimiento, medición, presentación e información a revelar sobre las

transacciones y hechos económicos que afectan a una empresa y que se reflejan en los

18 Las Normas que se alinean con el desarrollo de la actividad de las Organizaciones

citadas en este trabajo de investigación son las siguientes:

NIC 1. Presentación de estados financieros

NIC 7. Estado de flujos de efectivo

NIC 8. Políticas contables, cambios en las estimaciones contables y errores

NIC 10. Hechos posteriores a la fecha del balance

NIC 12. Impuesto sobre las ganancias

NIC 16. Propiedad Planta y Equipos

NIC 19. Beneficios a empleados

NIC 20. Subvenciones del Gobierno

NIC 37. Provisiones, activos y pasivos contingentes

NIC 38. Activos intangibles

NIC 39. Instrumentos financieros: reconocimiento y valoración

NIIF 1. Adopción por Primera Vez de las Normas Internacionales de Información

Financiera

NIIF 7. Instrumentos financieros: Información a revelar

NIIF 9. Instrumentos financieros

NIIF 15. Ingresos de contratos con clientes

NIIF 16. Arrendamientos

2.1.7. Organismos No Gubernamentales, ONG’s

Para (Coss & Zúñiga, 2017), las ONG son Organizaciones no

Gubernamentales por ser grupos autónomos e independientes del Estado y

19 políticas, económicas y sociales de un gobierno, lo que demarca la ONG

como un organismo que cumple una función política. En este mismo sentido,

(WANGO, World Associations of ONG's, 2017), distingue a una ONG de

otras organizaciones por ser independientes del control directo de cualquier

gobierno, y por su objetivo de no formar partidos políticos, dándole su

naturaleza de asociaciones voluntarias independientes. Para Wango, algunos

gobiernos han tratado de influir en las ONG de dos maneras: la primera,

mediante el establecimiento de ONG propias, denominadas ONGOG -ONG

Organizada por el Gobierno- cuya misión es promover las normas y políticas

de los gobiernos; y la segunda manera, es la financiación de proyectos

mediante la contratación de ONG. Esta es la razón por la que (Cruz &

Espinoza, 2017), afirman que muchas organizaciones nacen o se desarrollan

a instancias del Estado evidenciándose en sus objetivos e inclusive en su

propia misión.

(Cruz & Espinoza, 2017) coinciden en manifestar que las ONG son organizaciones

inmersas dentro de lo que se conoce como sociedad civil, que a su vez está

conformada entre otros, por voces ciudadanas de líderes sociales, académicos e

investigadores, organizaciones de la sociedad civil, y/u organizaciones no

gubernamentales –ONG–, grupos, foros o movimientos; quienes desean participar en

los asuntos públicos del país como contralores sociales que denuncian y quieren

frenar la pobreza, la corrupción y la violación a los derechos humanos por un lado,

20 Continúan (Cruz & Espinoza, 2017), manifestando que el concepto de sociedad

civil no es reciente, pues ya en el siglo V, San Agustín hablaba de la sociedad civil

como aquellos asociados por un reconocimiento común de la justicia y por una

comunidad de intereses; y en los siglos XVIII y XIX, John Locke y Alexis de

Tocqueville hablaban respectivamente de la diferencia entre sociedad civil y sociedad

política, y del reconocimiento de la importancia de la participación ciudadana en la

transformación responsable hacia el bien común.

Para (Miranda & Sepúlveda, 2004), las ONG son empresas formalizadas que se

ven afectadas por todas las variables de entorno que afectan a las empresas públicas

y privadas. Por su parte, Fernández (2003: 58), manifiesta que éstas no sólo se rigen

por la normatividad propia del mundo empresarial privado, sino que las acciones que

emprenden se realizan desde la lógica privada. Los órganos de gobierno internos de

las ONG son los encargados de decidir a qué tipo de población apoyar, qué clase de

programas -medio ambiente, educación, derechos humanos, salud, etc.- favorecer

según sus principios e ideologías, con el propósito de contribuir al interés común de

una población definida.

2.1.8. Las entidades sin fines de lucro. El Tercer Sector

La expresión “Tercer Sector” de la economía se basa en la consideración de que

no es ni sector privado ni sector público. Es la denominación más utilizada en el

mundo anglosajón, que desarrolla el enfoque non-profit organizations (NPO), que

traducido al español significa organizaciones sin ánimo de lucro. Se consideran

incluidas en el tercer sector las organizaciones privadas que, en virtud de sus reglas

21 teniendo que destinarse los mismos bien a la realización de sus objetivos, bien a la

ayuda de personas que no ejerzan ningún control sobre la organización (Argudo Périz,

2017).

Según (Universidad Nacional San Luis, 2017), actualmente no es fácil hacer una

definición sobre el tercer Sector y generalmente se utilizan diferentes acepciones para

referirnos a este ámbito, según fuentes consultadas se han podido encontrar las

siguientes denominaciones: Organizaciones No Gubernamentales (ONG), Entidades

No Lucrativas (ENL), Organizaciones de Solidaridad, Asociaciones de Voluntariado,

Organizaciones Humanitarias, todas ellas se refieren al Tercer Sector o Sector No

Lucrativo. Desde el punto de vista institucional, podríamos hablar de la coexistencia

de tres sectores:

Sector Privado (Empresas), refiriéndose a aquellas del mercado que tienen

como fin la búsqueda de beneficios.

Sector Público, refiriéndose a toda aquella actividad regulada por las

administraciones.

El Tercer Sector, en este ámbito estarían por eliminación todas aquellas

actividades que no son del Mercado ni del Estado; lo formarían, por tanto,

entidades sin ánimo de lucro y no gubernamentales.

Para (Paiva, 2017), Suele llamarse Tercer Sector a un conjunto de instituciones cuya

característica principal es ser “privadas, pero no lucrativas” y desenvolverse en el

espacio público para satisfacer demandas no satisfechas ni por el Estado, ni por el

Mercado. Se trata de un espectro altamente diverso de organizaciones que actúa

dentro del sector no lucrativo (Organizaciones no Gubernamentales, Fundaciones,

22 diferentes modos, tales como: Sector No Lucrativo o Sin Fines de lucro, Economía

Social o Solidaria, Tercera Vía o Tercer Sector.

2.1.9. Las ONG’s en el Ecuador

En los últimos años el comportamiento de las empresas es una continua evolución

basada no sólo en la obtención de beneficios económicos sino en el rescate de la

persona humana como valor fundamental de la sociedad. Es primordial humanizar las

distintas áreas donde se desenvuelve el ser humano, de ahí los términos de

humanización de la escuela, humanización del trabajo, humanización de la sociedad,

humanización de la empresa (Hamburger, 2008).

De lo indicado en las líneas anteriores podemos inferir que las empresas

(refiriéndonos a las organizaciones no gubernamentales), se humanizan al

implementar una cultura de ética en la organización y aumentar la responsabilidad

social empresarial, lo que da un mayor sentido a las responsabilidades de sus acciones.

En el Ecuador, las organizaciones no gubernamentales han considerado la

humanización de la sociedad más desprotegida por parte de los organismos oficiales

y han desarrollado sus propios sistemas organizacionales, pero lo que hace más falta

es el control administrativo y financiero que les permita desarrollar planes estratégicos

de mediano y largo plazo, y esto se lo alcanza mediante la realización de controles

financieros, presupuestarios y de mantener permanentemente un plan de auditoría que

garantice a los organismos de control que éstas se encuentran enmarcadas en las

23 En el Libro “Las ONG ecuatorianas en los procesos de cambio, (Chiriboga, 2014),

manifiesta: Las ONG existen en el Ecuador desde las primeras décadas del siglo

veinte, cuando se establecieron sea como sociedades de ayuda mutua, dirigidas

principalmente a prestar servicios a sus asociados (normalmente trabajadores y

artesanos, recientemente migrados a las ciudades), o como instituciones laicas de

beneficencia para prestar servicios de diverso tipo a la población urbana. Estas últimas

pueden considerarse las antecesoras más directas de las actuales ONG y fundaciones

y fueron establecidas por las élites urbanas laicas, especialmente guayaquileñas, en la

forma de sociedades filantrópicas y de caridad para ocuparse de sectores

especialmente vulnerables, como enfermos físicos y mentales o mendigos, pero

también para la construcción de hospitales, orfanatos, asilos y servicios mortuorios.

En conjunto establecieron un espacio laico de carácter público, independiente del

Estado y de la Iglesia. Su enfoque era fundamentalmente caritativo y filantrópico

(Chiriboga, 2014).

Si bien la historia de las organizaciones privadas sin fines de lucro, fundaciones y

ONG se remonta a inicios del siglo pasado, especialmente de las dedicadas a la

filantropía, el surgimiento de aquellas de desarrollo es más reciente: entre fines de los

60 e inicios de los 70. Sin embargo, en los últimos años de los 90 e inicios de la década

del 2000, las ONG ampliaron sus campos de acción hacia temas relacionados a la

democracia, la descentralización y el desarrollo local, identificación y promoción de

derechos, incluyendo los derechos de género como respuesta al surgimiento del

movimiento de mujeres y colectivos, movilización social, apoyo a la ciudadanización,

trabajo con sectores populares específicos, como los indígenas y afroecuatorianos, y

temas de transparencia y rendición de cuentas del Estado y de otros organismos

24 Desde un punto de vista jurídico, el Estado asume plena potestad para ejercer un

control de todas las personas jurídicas registradas en el país, sean del tipo que fuesen,

organizaciones sociales y de membresía. Esto, como bien lo señaló (López, 2007), es

inconstitucional pues el acto de constituirse y funcionar como organización de

miembros, fundación y corporación es aplicación pura y simple del derecho de

asociación y, por lo tanto, el papel del Estado es el de simple registro de esa voluntad.

Esto se basa adicionalmente en lo que prescribe el Libro XXIII del Código Civil. Si

bien se podría argumentar que las nuevas regulaciones permiten mayor transparencia

en cuanto a actividades y manejo de recursos por parte de este tipo de organizaciones,

además de obtener un seguimiento a las actividades que realizan las organizaciones,

sobre todo porque están dirigidas a cumplir un objetivo social, también podrían estas

mismas reglas, de no ser utilizadas adecuadamente, servir para asediar y

eventualmente cerrar organizaciones consideradas contrarias o políticas (López,

2007) (CEDA, 2009).

Figura 1 Esquema de los sectores de la economía Elaborado por: Gómez Rosero, O (2018)

25

2.2. Marco conceptual

El marco conceptual se refiere a una serie de conceptos básicos y elementos

esquematizados de la terminología que se que va a emplear en una investigación y que

forman parte del mismo, haciendo relevancia a aquellas definiciones relacionadas al

tema en cuestión y que constituyen una parte de la base teórica que son importantes

para conocer el tema a las personas que realizan la lectura del mismo.

A continuación, se describen los términos más importantes que se emplearon en el

desarrollo del presente trabajo.

Auditoría:Se entiende aquella realizada por contadores públicos titulados externos y se subraya la importancia de la misión del auditor independiente. Este, aunque contratado por una empresa, asume la responsabilidad ante un público que confía en su opinión acerca de los estados financieros de la entidad. En otros casos, cuando se trata de la auditoría de las esferas no financieras, el auditor independiente responde, principalmente, ante su cliente (Villardefrancos & Rivera, 2018).

Auditoría Financiera:Consiste en una revisión de las manifestaciones hechas en los estados financieros publicados. Una auditoría financiera no es de ninguna manera una revisión detallada; es una prueba de auditoría sobre la contabilidad y sobre otros registros (Villardefrancos & Rivera, 2018).

Control Financiero: El control financiero es una etapa posterior a la implantación de

26

Control Interno: El control interno es definido en forma amplia como un proceso, efectuado por el Consejo de Administración, la Dirección y el resto del personal de

una entidad, diseñado para proporcionar una razonable seguridad con miras a la

realización de los objetivos organizacionales. El control Interno comprende el plan de

la organización y todos los métodos y medidas coordinadas adoptadas dentro de una

empresa para salvaguardar sus bienes, comprobar la exactitud y veracidad de los datos

contables, promover eficiencia operante y estimular la adhesión a los métodos

prescritos por la gerencia (Estupiñán Gaitán, 2015).

Examen Especial: Es el proceso de verificación, revisión o estudio de una parte de las operaciones financieras o administrativas efectuado con posterioridad a su ejecución,

aplicando técnicas y procedimientos de auditoría con la finalidad de verificarlas,

evaluarlas y elaborar el correspondiente informe que contenga comentarios,

conclusiones y recomendaciones (Morales de Rey, 2018).

Fundación: En Estados Unidos cuando se utiliza el término "foundation" o fundación, se refiere en casi todos los casos a una organización sin fines de lucro incorporada o

un fideicomiso cuyo propósito principal es la actividad filantrópica, es decir el de

proporcionar apoyo financiero o técnico a otras organizaciones, instituciones, o

particulares. Los fondos donados tienen como objetivo apoyar a las ciencias, la

educación, servicios humanos, el arte y cultura, la religión, y las actividades caritativas

en general. Esta definición general engloba a dos tipos de fundaciones en Estados

Unidos: las fundaciones privadas y las fundaciones filantrópicas públicas (Grantspace,

27 Las fundaciones son entidades sin ánimo de lucro (ESAL), las cuales están respaldadas

por un marco legal que regula su creación y su funcionamiento, por otro lado, tienen

algunas ventajas tributarias.

Normas de Auditoría: Son los conceptos fundamentales de auditoría que determinan la naturaleza y amplitud de la información que debe obtenerse por medio de la

aplicación de los procedimientos de auditoría, y se toman como medida de calidad para

el trabajo del auditor (Blanco, 2015).

ONG: Una organización no gubernamental (ONG) es cualquier grupo no lucrativo de

ciudadanos voluntarios, que está organizada a nivel local, nacional o internacional.

Con tareas orientadas y dirigidas por personas con un interés común, las ONG realizan

una variedad de servicios y funciones humanitarias, llevan los problemas de los

ciudadanos a los Gobiernos, supervisan las políticas y alientan la participación de la

comunidad. Proveen de análisis y experiencia, sirven como mecanismos de

advertencia temprana y ayudan en la supervisión e implementación de acuerdos

internacionales. Algunas están organizadas sobre temas específicos, tales como los

derechos humanos, el medio ambiente o la salud. Su relación con las oficinas y las

agencias del sistema de las Naciones Unidas difiere dependiendo de sus metas,

ubicación y mandato (Centro de Información de las Naciones Unidas CINU, 2018).

Responsabilidad social: La “responsabilidad social” como de una dimensión ética que toda organización o institución debería tener como visión y promover en su

actividad diaria. La Responsabilidad Social Empresarial es un conjunto de prácticas

de la organización que forman parte de su estrategia corporativa, y que tienen como

fin evitar daños y/o producir beneficios para todas las partes interesadas en la actividad

28 fines racionales y que deben redondear en un beneficio tanto para la organización como

para la sociedad (Vallaeys, 2018).

Tercer Sector: El tercer sector es una especie de “punto de encuentro” de diferentes conceptos, fundamentalmente el de non profit sector y el de economía social, sobre los

que resulta necesario indagar las similitudes y diferencias que presentan, si se quiere

poner orden en el barullo terminológico actualmente existente que dificulta la

identificación institucional de dicho tercer

Sector (Monz, 2018).

Según el observatorio del tercer sector las OTS constituyen las instituciones que gozan

de mayor credibilidad en una gran mayoría de países del mundo. Siendo entidades que

proponen modelos alternativos de convivencia en la sociedad, ofrecen soluciones a

problemas locales, protegen la calidad de vida y aportan voces no escuchadas

habitualmente en los medios tradicionales de comunicación social (Naciones Unidas ,

2018).

2.3. Marco legal

El Ecuador a la presente época, no cuenta con una estructura jurídica que ejerza el

control y regulación para las organizaciones sin fines de lucro que haga las funciones

de control a las mismas, una especie de superintendencia que regule las diferentes

actividades; sin embargo, en la actualidad este tipo de controles se encuentran a cargo

de diferentes Ministerios y Secretarias de Estado que regulan los procesos de creación,

emisión de estatutos y el establecimiento de diversas normativas y controles a través

29 Por otra parte, tampoco se cuenta con una ley específica que regule a este tipo de

organizaciones, teniendo únicamente los donantes de fondos y recursos a las

fundaciones que les permita tener la capacidad de exigir la revisión de la información

contable que generan motivo de las operaciones, así como de los bienes patrimoniales

de este tipo de organizaciones sin fines de lucro.

Ya para el 25 de marzo de 2008, mediante la suscripción del decreto ejecutivo No.

982, se determina el establecimiento de la inscripción obligatoria de las sociedades

civiles en el Registro único de las Organizaciones de la Sociedad Civil RUOSC, que

es una base de datos pública en donde consta el registro de cada una de las

organizaciones que cumplen con los requisitos que determina el Código Civil y

diversos Decretos Ejecutivos que las hace vinculantes, que permiten el cumplimiento

de la normativa para las diversas etapas como de constitución, funcionamiento,

registro, acreditación y control que les permita operar de manera legal y reglamentaria.

Por otra parte, este registro ofrece a las diversas organizaciones de la sociedad civil,

obtener información que permita establecer y generar información que logre dinamizar

diferentes tipos de acciones de manera sinérgica entre las organizaciones de la

sociedad civil y el estado, mediante el RUOSC.

Entre las principales normas legales y que se encuentran plena vigencia y aplicación

para las organizaciones civiles sin fines de lucro, se describen a continuación:

Constitución Política de la República del Ecuador.

La carta magna como lo es la constitución determina y consagra la libertad de cultos,

y otras leyes y normas que aportan en general la práctica de la libre religión, la misma

30 La Constitución del 2008 garantiza el derecho a la libre organización con fines

pacíficos. La normativa vigente establece que la aprobación legal de las ONG’s

(divididas en corporaciones y fundaciones) es potestad del Presidente de la República

quien delega en los Ministerios la inscripción legal de las distintas organizaciones. La

legalización se hace por Acuerdo Ministerial y, en general, cada Ministerio aprueba

aquellas organizaciones cuyo tema, asunto o propósito es más afín al ámbito de

competencias del respectivo Ministerio. La mayor parte de las y ONG’s se hallan bajo

la potestad del Ministerio de Bienestar Social, que ha ido concentrando, en los últimos

años, una creciente cantidad y proporción de aprobaciones.

Código Civil

Las fundaciones, corporaciones y demás entidades sin fines de lucro, se constituyen

y funcional según lo dispuesto en los Artículos 583 al 601 del Título XXIX del Código

Civil, del mismo que sintetizamos los siguientes acápites del mismo:

Persona Jurídica. – Persona ficticia que ejerce derechos y contrae obligaciones

civiles y representa judicial y extrajudicialmente. Las personas jurídicas son de dos

especies, corporaciones y fundaciones de beneficencia pública.

Prohibición Jurídica. – No son personas jurídicas las fundaciones o corporaciones

no establecidas por Ley o no aprobadas por el Presidente de la República.

Fundaciones o Corporaciones de Entidades Públicas. – Se rigen por leyes y

reglamentos especiales bajo el amparo de una normativa legal la cual establece que la

actividad primordial de la entidad es la presentación de servicios sociales a la

comunidad según el campo de actividad aprobado, y no persigan beneficio

31 Dichas organizaciones son personas jurídicas y como tales son capaces de ejercer

derechos y contraer obligaciones civiles y ser representadas judicial y

extrajudicialmente.

Para que las fundaciones, corporaciones y demás entes de similar naturaleza puedan

tener vida jurídica deberán ser aprobadas legalmente y ser registradas y controladas

por el Gobierno a través de diferentes entes estatales. Cabe señalar que en esta figura

jurídica no se encuentran las entidades del sector público tales como entidades del

Gobierno Central, Ministerios, Municipalidades, Consejos Provinciales, y otras

entidades gubernamentales con financiamiento del Estado.

En el país existen numerosas entidades sin fines de lucro, pero todas deben estar

constituidas legalmente y someterse al control y cumplimiento de obligaciones según

el tipo de actividad que ejerzan. Son los Ministerios los encargados de vigilar el

cumplimiento de las normas que regulan las actividades de estas entidades. En general,

una entidad sin fines de lucro cumple actividades similares a otras que persiguen

utilidades tales como compañías anónimas, limitadas, mixtas, etc. a través de la

producción de bienes y servicios. Se diferencian en que los beneficios obtenidos no

son repartibles entre los socios, promotores o patrocinadores.

Ordenanzas y Estatutos. – Los que son aprobados mediante decretos suscritos por

el Presidente de la República.

Entidades sin fines de lucro sin base legal. – Actos colectivos que obligan a todos

32

Reglamento para el otorgamiento de personalidad jurídica a las Organizaciones Sociales (Decreto No. 193)

Título II

ORGANIZACIONES SOCIALES

Capítulo I

NATURALEZA Y TIPOS DE ORGANIZACIÓN

Art. 3.- Naturaleza. - Las organizaciones sociales reguladas en este Reglamento

tendrán finalidad social y realizan sus actividades económicas sin fines de lucro.

De acuerdo al presente Reglamento se entiende por organización sin fines de lucro,

aquella cuyo fin no es la obtención de un beneficio económico sino principalmente

lograr una finalidad social, altruista, humanitaria, artística, comunitaria, cultural,

deportiva y/o ambiental, entre otras. En el caso de que su actividad genere un

excedente económico, este se reinvertirá en la consecución de los objetivos sociales,

el desarrollo de la organización, o como reserva para ser usada en el próximo ejercicio.

Art. 4.- Tipos de organizaciones. - Las personas naturales y jurídicas con capacidad

civil para contratar y obligarse, en ejercicio del derecho constitucional de libre

asociación, podrán constituir:

1. Corporaciones;

2. Fundaciones; y,

3. Otras formas de organización social, nacionales o extranjeras.

RÉGIMEN PATRIMONIAL

Art. 18.- Régimen patrimonial y responsabilidad ante terceros. - Sin perjuicio de que

por su naturaleza y fines las organizaciones sociales no persiguen lucro, éstas podrán

33 celebrar contratos y convenios, en tanto dichos actos sean compatibles con sus fines y

estén exclusivamente destinados a su cumplimiento.

Capítulo VII

ORGANIZACIONES NO GUBERNAMENTALES EXTRANJERAS

Art. 24.- Organizaciones no gubernamentales extranjeras.- Las organizaciones no

gubernamentales extranjeras (ONG) interesadas, específicamente, en realizar

actividades de cooperación internacional no reembolsable en el Ecuador, deberán

presentar una solicitud en tal sentido al Ministerio de Relaciones Exteriores y

Movilidad Humana, por ser la entidad rectora de la cooperación internacional,

señalando cuáles son sus fines y las labores que desean efectuar en el país. Deberán

adjuntar la documentación legalizada que demuestre su existencia legal, incluyendo su

estatuto en idioma español; una vez autorizadas, deberán ser registradas por el

Ministerio de Relaciones Exteriores y Movilidad Humana.

Art. 25.- Suscripción de Convenio El Ministerio de Relaciones Exteriores y Movilidad

Humana, una vez revisada la documentación presentada, previa resolución motivada,

suscribirá con la ONG Extranjera, un Convenio Básico de Funcionamiento y notificará

por escrito a la ONG Extranjera la autorización para que pueda iniciar su

funcionamiento y actividades en el país.

Art. 26.- Registro de proyectos.- Las ONG extranjeras que hayan suscrito el Convenio

Básico de Funcionamiento, que ejecuten acciones, programas y proyectos con recursos

de la cooperación internacional no reembolsable, tienen la obligación de registrarlos

34 Art. 27.- Identificación de objetivos y recursos. Los planes y proyectos relacionados

con las actividades que realizará la ONG Extranjera en el país, contendrán la

información necesaria que permita identificar con claridad sus objetivos, metas, tareas

específicas y los recursos tanto internos como externos requeridos para cada uno de

los periodos de ejecución de los mismos, y deberán estar articulados con el Plan

Nacional de Desarrollo.

Art. 28.- Prohibiciones.- Las Organizaciones no Gubernamentales ONG del exterior

no podrán realizar actividades diferentes o incompatibles con su naturaleza. Las ONG

extranjeras y su personal autorizado para trabajar en el país no podrán realizar

actividades de política partidista reservadas a los partidos y movimientos políticos

inscritos en el Consejo Nacional Electoral y cualquier otra actividad que no le sea

permitida de acuerdo a su categoría migratoria.

Art. 29.- Coordinación. Las Organizaciones no Gubernamentales Extranjeras

autorizadas para funcionar en el país, deberán realizar sus actividades en coordinación

con los ministerios rectores y entidades nacionales competentes, según la naturaleza

de dichas actividades.

Art. 30.- Terminación de Convenio. Si la ONG Extranjera no cumpliere con las

disposiciones de esta sección, así como con lo establecido en el Convenio Básico de

Funcionamiento, el Ministerio de Relaciones Exteriores y Movilidad Humana previo

estudio del caso y resolución motivada dará por terminadas las actividades de la ONG

Extranjera en el Ecuador.

Capítulo VIII

CONTROL

Art. 31.- Control.- Las fundaciones o corporaciones que operen legalmente en el país,

35 orden tributario, aduanero, y otros, determinados en las leyes específicas sobre la

materia, y al seguimiento de la consecución de su objeto social, por parte de los

ministerios competentes.

DISPOSICIONES GENERALES

Primera. - Sistema Unificado de Información de las Organizaciones Sociales. La

Secretaría Nacional de Gestión de la Política, o la Entidad que hiciere sus veces,

mantendrá un sistema unificado de información de las organizaciones sociales, como

una herramienta de recopilación de información y consulta, cuya función exclusiva es

proporcionar información cuantitativa y cualitativa calificada a las instituciones del

sector público, personas naturales y jurídicas del sector privado sobre las

organizaciones sociales ciudadanas. De igual manera, servirá para apoyar la difusión

de los programas ministeriales de capacitación y asistencia técnica a las organizaciones

sociales.

Segunda. - Certificación de existencia legal. El ministerio del ramo que otorgó la

personalidad jurídica a la organización social es el competente para certificar la

existencia legal de la misma. Las organizaciones sociales que cuenten con

personalidad jurídica podrán administrar recursos públicos conforme a la ley.

Reglamento de aplicación de la Ley Orgánica de Régimen Tributario Interno.

Los principales aspectos que la presente norma contempla se relacionan a

continuación:

36

Devolución del Impuesto al Valor Agregado: Las entidades sin fines de lucro podrán solicitar la devolución del IVA pagado en importaciones o adquisiciones locales de

bienes o servicios, siempre que dichas importaciones o adquisiciones se realicen con

cargo a fondos provenientes de convenios internacionales, créditos de gobierno a

gobierno o de organismos multilaterales, y que se encuentren dentro de las categorías

de gasto establecidas en el presupuesto de los mismos.

Deberes formales:

Inscribirse en el Registro Único de Contribuyentes;

Llevar contabilidad;

Presentar la declaración anual del impuesto a la renta, en la que no conste impuesto

causado si se cumplen las condiciones previstas en la Ley de Régimen Tributario

Interno;

Presentar la declaración del Impuesto al Valor Agregado en calidad de agente de

percepción, cuando corresponda;

Efectuar las retenciones en la fuente por concepto de Impuesto a la Renta e

Impuesto al Valor Agregado y presentar las correspondientes declaraciones y pago

de los valores retenidos; y,