UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA EN LA COMPAÑÍA DE TRANSPORTE URBANO “TRANSMETRO SA.” EN LA

CIUDAD DE SANTO DOMINGO.

AUTORA: MAZAMBA MENDOZA ANABEL ALEXANDRA.

ASESOR: LCDO. CARRIÓN HURTADO LEONARDO HUMBERTO, MBA.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: el presente trabajo de Titulación realizado por la señorita ANABEL ALEXANDRA MAZAMBA MENDOZA, estudiante de la carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, con

el tema “SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA EN LA

COMPAÑÍA DE TRANSPORTE URBANO “TRANSMETRO SA.” EN LA CIUDAD DE SANTO DOMINGO”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, septiembre de 2017

DECLARACIÓN DE AUTENTICIDAD.

Yo, Anabel Alexandra Mazamba Mendoza, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención al título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS, CPA., son absolutamente originales, auténtico y personales; a excepción de las citas bibliográficas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017

__________________________________ Srta. Anabel Alexandra Mazamba Mendoza C.I.1312766502

AUTORA.

DERECHOS DE AUTOR.

Yo, Anabel Alexandra Mazamba Mendoza, declaro que conozco y acepto la disposición contante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinentes textualmente dice: el patrimonio de la UNIANDES, está constituida por la propiedad intelectual sobre la investigación, trabajo científicos o técnicos, proyecto profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre de 2017

___________________________________ Srta. Anabel Alexandra Mazamba Mendoza C.I.1312766502

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

Yo, Mónica Elizabeth Benalcázar Paladines, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Anabel Alexandra Mazamba Mendoza, sobre el tema “SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA EN LA COMPAÑÍA DE TRANSPORTE URBANO “TRANSMETRO SA.” EN LA CIUDAD DE SANTO DOMINGO”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, febrero de 2018

DEDICATORIA.

Le agradezco a Dios por haberme acompañado y guiado a lo largo de mi carrera, por ser mi amparo mi fortaleza en los momentos de debilidad y por brindarme una vida llena de aprendizajes experiencia y sobre todo sus bendiciones que día a día recibía para ser fuerte y no desmayar en mi objetivo.

Les doy gracias a mis padres Pedro Pablo Mazamba y Dioselina Mendoza, por el apoyo incondicional, por los valores que me inculcaron, sus consejo y palabras de superación, confiando siempre en mi ya que sin ello nada esto sería posible y por a verme dado la oportunidad de tener una excelente educación en el transcurso de mi vida.

A mis hermanos por ser parte importante de mi vida y representar la unidad familiar. A Jairo, Mariuxi, Kelvin. Irania y Gilmar Mazamba Mendoza, por llenar de felicidad mi vida y brindarme su apoyo cuando más lo necesité.

Y como no mencionar a mis queridos sobrinos Justin y Sairit, a mis abuelitos, Carmen Mendoza y Zacarías Mendoza y Divina Chebe. A toda mi familia en general quienes forman parte de mi vida profesional por sus apoyos consejos de superación.

A mi adorado esposo Marcelo Iván Pallarozo Álvarez que con su amor incondicional y comprensión y confianza ha sido mi impulso durante toda mi carrera siendo mi amigo, compañero, mi esposo inseparable estando a mi lado cuando más lo necesitaba.

A mi princesita hija Ivanna Pallarozo Mazamba quien me presto el tiempo que le pertenecía para lograr mi objetivo de superación el cual ha sido mi pilar fundamental y mi mayor motivación para cumplir mi meta ya que su sonrisa, me inspiraba y me daba fuerza día a día.

AGRADECIMIENTO.

Agradezco a dios por darme sabiduría la fuerza necesaria en cada momento de mi vida por la fortaleza por no dejarme desmayar en la fe que tenía. Para llevar a cabo unos de mis anhelos y sueños de cumplir con mi propósito.

A la Compañía de Transporte Urbano Transmetro S.A, a sus directivos quienes me abrieron sus puertas y me permitieron realizar mi trabajo de investigación profesional.

De igual manera agradezco a los docentes de la institución que impartieron sus conocimientos durante mi carrera profesional.

A mi asesor de investigación MBA. Leonardo Carrión Hurtado, quien con paciencia y dedicación impartió su conocimiento, y la orientación necesaria para la realización de mi trabajo investigativo

RESUMEN.

El control interno para las empresa es un instrumento de eficiencia una herramienta útil, que conjuga procedimientos, pasos, metas, planes y políticas con el objetivo de prevenir posible riesgos y garantizar que las actividades se realicen en conformidad con los objetivos establecidos, esto permitirá salvaguardar los activos, y por ende establecer la confiabilidad de la gestión financiera, controlar las operaciones, para el cumplimiento de leyes y regulaciones, la correcta toma de decisiones, económicas y financieras y al endeudamiento que beneficien el crecimiento de la empresa.

Bajo la línea de investigación de la auditoria, este trabajo utilizó la modalidad cualitativa y cuantitativa, en mayor énfasis en la cuantitativa, pues realizó análisis estadísticos cualitativos, porque se estudió el impacto de la gestión financiera en la toma de decisiones, la aplicación de los métodos inductivo, deductivo, analítico, sintético; detallando en evidencias la realidad de los hechos en relevancia a la gestión financiera general, este método hizo posible la composición de todos los fenómenos, ideas, observación, en la empresa de Transporte Urbano “TRANSMETRO S.A” logrando mejorar los procesos que se siguen para llegar a un objetivo planteado.

ABSTRACT.

Internal control for companies is an efficiency instrument a useful tool, which combines procedures, steps, goals, plans and policies with the aim of preventing possible risks and ensuring that activities are carried out in accordance with the established objectives, this will allow safeguarding the assets, and, therefore, to establish the reliability of financial management, control operations, compliance with laws and regulations, correct decision-making, economic and financial and indebtedness that benefit the growth of the company.

Under the line of audit investigation, this work used the qualitative and quantitative modality, in greater emphasis on the quantitative, because it carried out qualitative statistical analyzes because it was studied the impact of the financial management in the decision making the application of the inductive methods , deductive, analytical, synthetic; detailed in evidences the reality of the facts in relevance to the general financial management, this method makes possible the all phenomena composition, ideas, observation, numbering. In the Urban Transport "TRANSMETRO S.A" Company managing to improve the processes that are followed to reach a stated objective.

ÍNDICE GENERAL.

Pág. APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

DECLARACIÓN DE AUTENTICIDAD. DERECHOS DE AUTOR.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN. DEDICATORIA.

AGRADECIMIENTO. RESUMEN.

ABSTRACT.

INTRODUCCIÓN. ... 1

Planteamiento del Problema. ... 1

Formulación del problema. ... 2

Delimitación del Problema. ... 3

Objeto de estudio y campo de acción. ... 3

Campo de Acción. ... 3

Línea de Investigación. ... 3

Objetivo General. ... 3

Objetivos Específicos. ... 4

Idea a defender. ... 4

Variables de la Investigación. ... 4

Justificación del tema. ... 5

Modalidad de la investigación a emplear. ... 5

Resumen de la estructura del proyecto de investigación: ... 6

CAPÍTULO I... 7

1. MARCO TEÓRICO. ... 7

1.1 ORIGEN Y EVOLUCIÓN DEL SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA. ... 7

1.2.1 Auditoria. ... 7

1.2.1.1. Objetivos de la auditoria. ... 8

1.2.1.2 Importancia. ... 8

1.2.1.3 Clases de auditoria. ... 9

1.2.1.4 Riesgo de la auditoria. ... 10

1.2.1.5 Norma de Auditoria Generalmente Aceptadas. ... 11

1.2.1.5.1 Clasificación de las Normas de Auditoria Generalmente Aceptada. ... 11

1.2.2 Sistema de Control Interno. ... 12

1.2.2.1 Elementos del control interno. ... 13

1.2.3 Gestión Financiera. ... 15

1.2.3.1 Importancia de la gestión financiera. ... 16

1.2.3.2 Planificación Financiera. ... 17

1.2.3.2.1 Presupuesto. ... 18

1.2.3.2.2 Objetivos del presupuesto. ... 19

1.2.3.3 Decisiones de Inversión. ... 19

1.2.3.3.1 Objetivo de la gestión financiera. ... 20

1.2.3.3.2 Característica de la Inversión. ... 21

1.2.3.4.5. Decisión de Financiamiento. ... 21

1.2.3.3.3 Fuente de Financiamiento. ... 22

1.2.3.3.4 Análisis financiero. ... 23

1.2.3.3.5 Métodos de Análisis Financiero. ... 24

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE LA INVESTIGACIÓN. ... 25

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 25

CAPÍTULO II. ... 27

2. MARCO METODOLÓGICO. ... 27

2.1 CARACTERIZACIÓN DE EMPRESA, EN EL CONTEXTO INSTITUCIONAL. ... 27

2.2 METODOLOGÍA DE LA INVESTIGACIÓN... 28

2.2.1 La Modalidad de la Investigación. ... 28

2.2.1.1 Tipos de investigación... 28

2.2.1.1.1 Investigación de Campo. ... 28

2.2.1.1.3 Descriptiva. ... 29

2.2.2 Métodos de investigación. ... 29

2.2.2.1 Inductivo-Deductivo. ... 29

2.2.2.2 Analítico–sintético. ... 30

2.2.2.3 Técnicas de la investigación. ... 30

2.2.2.3.1 Entrevista. ... 30

2.2.2.3.2 Encuesta. ... 30

2.2.2.3.3 Cita bibliográfica. ... 30

2.2.3 Población y muestra. ... 31

2.2.3.1 Población. ... 31

2.2.3.2 Muestreo. ... 31

2.2.4 Interpretación de resultados. ... 31

2.2.4.1 Entrevista al gerente. ... 31

2.2.4.2 Encuesta a Empleados y Colaboradores... 34

2.2.5 Verificación de la idea a defender. ... 35

2.3 PROPUESTA DE LA INVESTIGACIÓN. ... 36

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 36

CAPÍTULO III ... 38

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 38

3.1 TÍTULO DE LA PROPUESTA: SISTEMA DEL CONTROL INTERNO PARA MEJORAR LA GESTIÓN FINANCIERA EN LA COMPAÑÍA DE TRANSPORTE URBANO “TRANSMETRO S.A.”, EN LA CIUDAD DE SANTO DOMINGO. ... 38

3.2 DESARROLLO DE LA PROPUESTA. ... 38

3.2.1.1 Justificación. ... 38

3.2.2 Objetivos. ... 39

3.2.2.1 Objetivo General. ... 39

3.2.2.2 Objetivo específico... 39

3.2.3 Propuesta de Control Interno. ... 39

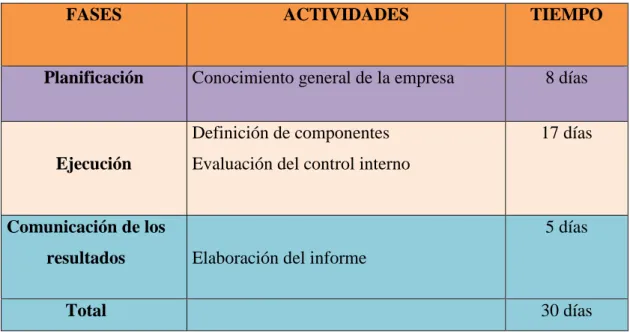

3.2.3.1.1 Planificación. ... 39

3.2.3.2. Ejecución del examen del sistema del control interno ... 45

3.2.3.1.2 Identificación del riesgo interno. ... 50

3.2.3.3 Reporte de las actividades realizadas en la evaluación del control interno. ... 61

3.2.4 Propuesta del control interno. ... 67

3.2.4.1 Ambiente de Control. ... 67

3.2.5 Compromiso con la competencia. ... 70

3.2.5.1 Estructura Organizacional. ... 70

3.2.5.1.1 Asignación de Autoridad y Responsabilidad. ... 72

3.2.6 Evaluación del Riesgo. ... 73

3.2.6.1 Evaluación del Riesgo. ... 75

3.2.6.2 Objetivos de Cumplimiento. ... 75

3.2.6.3 Actividad de control. ... 76

3.2.6.4 Informe y Comunicación. ... 81

3.2.6.5 Monitoreo y supervisión. ... 82

3.2.6.5.1 Informe de la deficiencia. ... 82

3.2.6.5.2 Informe de la evaluación de control interno en el departamento financiero de la de la compañía de Transporte Urbano Transmetro S.A. ... 85

3.2.6.5.3 Análisis vertical y horizontal ... 91

3.2.6.6 Aplicación de Índices Financieros. ... 92

3.2.6.6.1 Índices de liquidez... 92

3.2.6.6.2 Índices Eficacia o actividad ... 93

3.2.6.6.3 Índices de endeudamiento, apalancamiento o financiamiento. ... 93

3.2.6.6.4 Índices de rentabilidad ... 94

3.3 VALIDACIÓN DE LA PROPUESTA. ... 95

3.3.1 Conclusiones parciales del capítulo. ... 95

3.4 CONCLUSIONES Y RECOMENDACIONES FINALES. ... 96

BIBLIOGRAFÍA.

ÍNDICE DE TABLAS.

Tabla 1. Población. ... 31

Tabla 2. Encuesta. ... 34

Tabla 3. Planificación de trabajo ... 44

Tabla 4.Papel de trabajo ... 50

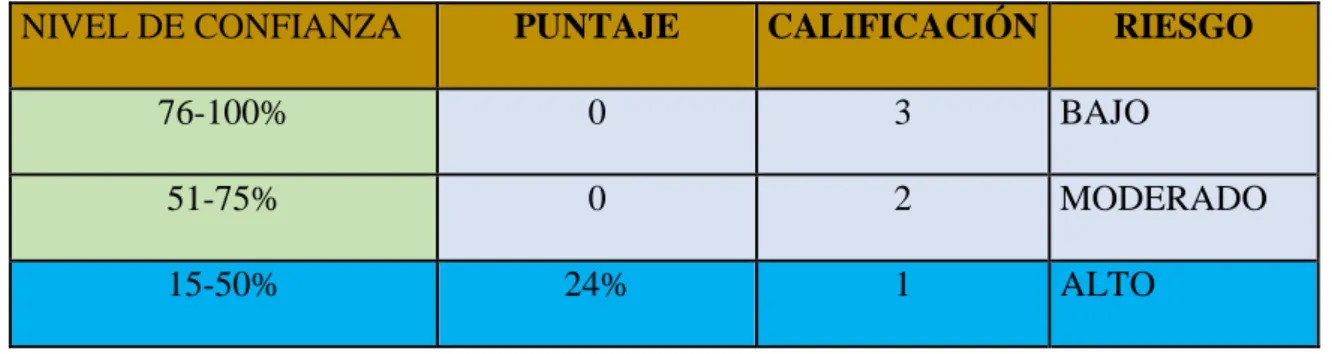

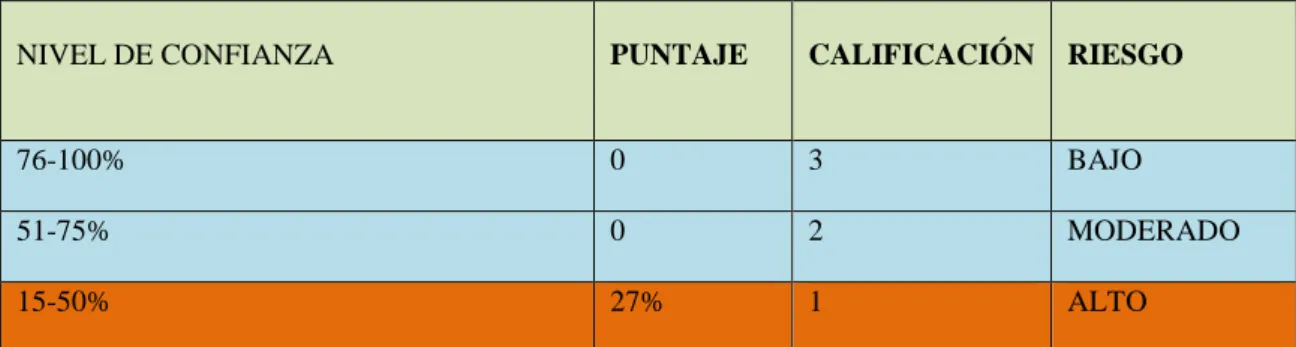

Tabla 5 matriz de riesgo ... 55

Tabla 6. Procedimientos. ... 77

Tabla 7. Procedimientos contables y gerencia. ... 79

Tabla 8. Pagos previos. ... 81

ÍNDICE DE ILUSTRACIONES. Ilustración 1.Estructura Organizacional Empresa de Transporte Urbano Transmetro S.A. ... 42

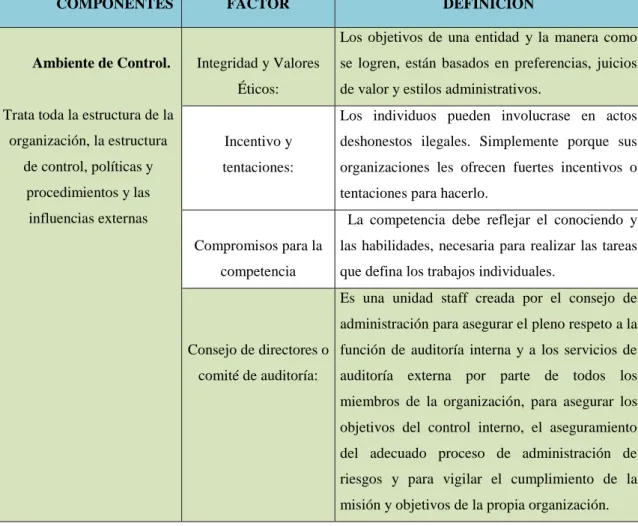

ÍNDICE DE FIGURAS. Figura 1. Componentes del control interno. ... 13

ÍNDICE DE ANEXOS.

ANEXO 1: CARTA DE APROBACIÓN DEL PERFIL.

ANEXO 2: CARTA DE CERTIFICACIÓN DE LA COMPAÑÍA DE TRANSPORTE

URBANO “TRANSMETRO S.A.”

ANEXO 3: ENTREVISTA AL GERENTE GENERAL.

ANEXO 4: ENCUESTA AL PERSONAL DE LA COMPAÑÍA DE TRANSPORTE

URBANO “TRANSMETRO S.A.”.

ANEXO 5: FOTOGRAFÍAS.

ANEXO 6: EVIDENCIA DE HALLAZGOS Nº 1.

ANEXO 7: HALLAZGOS.

ANEXO 8: MANUALES DE FUNCIONES.

1

INTRODUCCIÓN.

La carencia del debido control en los diferentes procesos que tiene una empresa, especialmente en el área contable, y que maneja los presupuestos e información financiera necesaria para la toma de decisiones, puede ocasionar pérdida de recursos, creando un ambiente de caos para los administradores que no pueden realizar inversiones o adquisiciones basados en análisis financieros sustentados.

La gestión financiera adecuada y oportuna es considerada vital para el desarrollo económico de las empresas, y parte de los procesos que debe cumplir para alcanzar objetivos como liderazgo o posicionamiento en el mercado, volverse más competitivas y crecer económicamente, y ante todo tener la información financiera de forma oportuna y real, para la toma de decisiones correctas.

En la Compañía de Transporte Urbano “TRANSMETRO S.A.”, no existen antecedentes investigativos referente a este tema, efectuada la revisión bibliográfica inherente al tema de investigación en el CDIC, UNIANDES, se pudo constatar que existen temas relacionados tales como:

Sistema de control interno contable para optimizar la gestión financiera en la Cooperativa de ahorro y Crédito Salate Ltda.; Ing. Gómez Coello Evelin Tatiana. 2013.

Gestión administrativa y financiera del centro odontológico Metropolitano del Cantón Quito a largo plazo.; Ing. Coral Velasco Jorge Eliecer 2015.

Con los antecedentes expuestos en los párrafos anteriores se considera el presente proyecto investigativo como inédita de esta autora para el cumplimiento del su trabajo de investigación.

Planteamiento del Problema.

2

Urbana y como actividad secundaria la comercialización de combustibles, lubricantes, aceites, y lavado de vehículos actividad que viene desarrollando desde el año 2010.

A través de una entrevista con el Gerente de la empresa, se ha determinado una serie de inconvenientes en cuanto a la gestión financiera debido a:

La falta de políticas para la adecuada inversión en activos fijos provocó un reconocimiento errado del gasto y aplicar en exceso el mismo.

La escasa planificación financiera, causa retraso en los trámites y pagos de multas excesivas en el ente de control.

Limitación en la planificación estratégica ocasiona que no se cumplan los objetivos y metas planteadas.

La excesiva carga de trabajo a los asistentes contables provocando omisiones y errores en la entrega de información tardía para la toma de decisiones financiera.

El escaso análisis financiero, afecta a la toma de decisiones oportunas de los directivos, pues se desconoce algunos aspectos de la situación financiera de la compañía.

Si no se aplican correctivos oportunamente a través de una mejor gestión contable la Compañía de Transporte Urbano “TRANSMETRO S.A.”, puede tener como resultado problemas legales con los entes de control, como el Servicio de Rentas Internas o la Superintendencia de Compañías, por utilizar políticas inadecuadas, afectando la economía de la empresa al no tener una planificación financiera las deudas se incrementarían por no contar con presupuestos oportunos.

Formulación del problema.

3 Delimitación del Problema.

La empresa Transporte Urbano para el servicio de la ciudadanía “TRANSMETRO S.A.”. Con su matriz ubicada en la ciudad de Santo Domingo en la avenida, Plan de Vivienda Virgilio Abarca y avenida De los Colonos 14 y Pasaje 6., la empresa cuenta con 113 socios hasta la actualidad tienen alrededor de 30 proveedores, aproximadamente 2.000 clientes diarios, es una empresa obligada a llevar contabilidad por sus ingresos que se perciben alrededor del año de US$ 1’0000.000.00 de dólares por contar con algunas actividades comerciales como son gasolinera, lubricadora, lavadora, flotas de buses, dedicada al servicio de la transportación Urbana en la Ciudad de Santo Domingo de los Tsáchilas.

La presente investigación del problema culminara en el año 2017.

Objeto de estudio y campo de acción.

Sistema de Control Interno

Campo de Acción.

Gestión financiera

Línea de Investigación.

El presente proyecto se enmarca en la línea de investigación: Auditoria

Objetivo General.

4 Objetivos Específicos.

Estudiar los procesos del Control Interno y la Gestión financiera para respaldar la investigación a través de la fundamentación bibliográfica.

Diagnosticar la situación actual en la Compañía de Transporte Urbano “TRANSMETRO S.A.” para determinar los problemas y las soluciones a través de la metodología cualitativa y cuantitativa de la investigación con métodos teóricos y prácticos, técnicas e instrumentos de la investigación en el campo de estudio.

Diseñar un sistema de Control Interno para optimizar la gestión financiera de la Compañía de Transporte Urbano “TRANSMETRO S.A.”.

Idea a defender.

A través del diseño del modelo de Control Interno caracterizado por un adecuado ambiente de control, una evaluación del riesgo, con información y comunicación, pertinente y un monitoreo, constante se optimizará la gestión financiera en la compañía de Transporte Urbano “TRANSMETRO S.A.”, en la ciudad de Santo Domingo de los Tsáchilas.

Variables de la Investigación.

Variable independiente.

La variable independiente es el Sistema de Control Interno.

Variable dependiente.

5 Justificación del tema.

El presente trabajo tiene como objetivo, aplicar las normas y principios de contabilidad y además identificar las leyes que regulan a la compañía, para tener la explicación correcta de los resultados contables aplicados, que permitan contrastar la aplicación y utilización de las técnicas de los procesos contables, de cuyo resultado permitirá medir el grado de eficiencia, seguridad y orden en la gestión financiera, para así salvaguardar los activos, la fidelidad del proceso de información y registros, y el cumplimiento de las normas contables, leyes tributarias y políticas definidas.

Al aplicar herramientas estadísticas a la información y procesos que posee la empresa “TRANSMETRO S.A.”, permitirá obtener una mejor visión en los resultados reales y concretos, lo que facilitará la toma de decisiones, mejorando así la gestión financiera, por lo tanto se justifica en forma técnica su implementación.

El presente trabajo beneficiará a la Compañía de Transporte Urbano “TRANSMETRO S.A.”, pues al implementar el sistema de control interno, es factible mejorar la gestión financiera, pues los beneficios para la empresa, serán superiores, a los costos invertidos en el desarrollo del proyecto, pues ellos serán asumidos por la autora de la investigación.

Modalidad de la investigación a emplear.

Para el desarrollo de la presente investigación se utilizó la modalidad cualitativa y cuantitativa, dentro de los cuales se ha considerado un mayor énfasis en la modalidad cuantitativa, ya que se realizaron análisis estadísticos del cumplimiento de la gestión financiera, también la modalidad cualitativa permitió determinar el impacto de los procesos de la gestión financiera en la toma de decisiones de la compañía.

6

Resumen de la estructura del proyecto de investigación:

El presente proyecto de investigativo se ha desarrollado en cuatros acápites distribuidos de la siguiente manera:

La introducción que permitió definir la problemática, esto sus causas y efectos que en principio, por las que atraviesa la compañía, cuáles objetivos se pretenden cumplir con la investigación, la formulación y delimitación y la justificación de la investigación.

El primer capítulo basado en hechos teóricos de fuentes bibliográficas que permitieron establecer un modelo útil para la elaboración de la propuesta de la variable Independiente esto es un sistema de Control Interno, además, determinar un mayor conocimiento sobre el problema encontrado esto es la variable dependiente la Gestión Financiera.

El capítulo II es el marco metodológico, en cual se dará la solución al problema de la empresa, a través de la utilización de tipos, métodos, técnicas, e instrumentos a utilizar, de la investigación como entrevista y encuesta al personal y además servirán de ayuda de la observación del proceso de la idea a defender, a partir de la cual se efectuará un análisis de la información obtenida para establecer conclusiones y orientar la propuesta.

El tercer capítulo es el Marco propositivo, en el mismo se planteó una propuesta para describir la implementación de un sistema de control interno, que permita mejorar la gestión financiera, en la compañía de transporte urbano Transmetro S.A., que ayudará a la empresa a lograr y cumplir los objetivos planteados.

Con la implementación de un sistema de control interno se ayudará a la empresa a obtener la eficiencia y la eficacia en cada componente los cuales se clasifican en: Ambiente de Control, Evaluación de Riesgo, Actividad de Control, Información y comunicación, Monitoreo, en el proceso contable, administrativo y financiero, salvaguardando los activos que posee la compañía para que pueda realizar una correcta toma de decisiones

7

CAPÍTULO I.

1. MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA.

La presente investigación se llevó a cabo en Compañía de Transporte Urbano “TRANSMETRO S.A.”, la misma que tiene como actividad principal la transportación urbana, y que en los últimos 5 años, carece de controles y supervisión efectiva a los estados financieros, políticas para la adecuada inversión en activos fijos, escasa planificación financiera, excesiva carga de trabajo a los asistentes contables provocando omisiones y errores en la entrega de información tardía, y complementada por una limitada planificación estratégica, ocasiona que no se cumplan los objetivos y metas planteadas y a la toma de decisiones financieras erradas.

Es necesario aplicar nuevas técnicas de trabajo, para tener mejores controles internos tanto administrativos como contables y mejorar la Gestión financiera en la compañía de Transporte Urbano “TRANSMETRO S.A.”, en la provincia Santo Domingo de los Tsáchilas.

1.2 ANÁLISIS DE LA DIFERENTES POSICIONES TEÓRICAS, SOBRE EL OBJETIVO DE INVESTIGACIÓN.

1.2.1 Auditoria.

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control, e interpretación de las transacciones que realizan en una empresa, con el objeto de conocer su situación económica y financiera, al término del ejercicio económico o período contable.” (Bravo Valdivieso, 2013, pág. 1 )

8

auditoria y los requisitos éticos que fundamentan la profesión del contador público”. (Estupiñan Gaitan, 2013, pág. 1)

La auditoría es el arte que permite analizar información general orientándose a las actividades del negocio en general, que se consoliden en reportes financieros reales y confiables, es la técnica fundamental que permite, el análisis del control e interpretación de las transacciones contables que se realizan en una empresa, y que se sustenta tanto en un marco teórico normalizado de acuerdo a las leyes del país, así como, en normas internacionales.

1.2.1.1. Objetivos de la auditoria.

Según (Joan Pallerola y Eric Monfort, 2012) mencionan:

El objetivo que persigue el proceso de auditoría que se realiza en una empresa, no es otro que el que determina claramente el plan general contable. Se entenderá por auditoría de cuentas, la actividad consistente en la revisión y variación de las cuentas anuales, así como de otros estados financieros o documentos contables. (Pág.6)

“Por sus características, la auditoria administrativa constituye una herramienta fundamental para impulsar el conocimiento de las organizaciones”. (Franklin Fincowsky, 2013. Pág.15)

De acuerdo a los objetivos anteriores mencionados, el objetivo principal de la auditoria es la emisión de un diagnóstico sobre los estados financieros reales que permita tomar decisiones sobre los mismos.

Estas decisiones pueden ser de diferentes tipos al examinar al usuario del dictamen o diagnóstico para una correcta evaluación utilizando las técnicas necesarias en la evaluación del control. Como descubrir fraudes, errores técnicos, errores de principios.

1.2.1.2 Importancia.

9

aspectos como los siguientes: revisar y evaluar la eficacia en las operaciones, la confiabilidad en la información financiera y operativa, determinar e investigar fraudes, las medidas de protección de activos y el cumplimiento con leyes y regulaciones; involucra también el asegurar apego a las políticas y los procedimientos instaurados en la organización. (Santillana Gonzalez, 2013.Pág.29)

1.2.1.3 Clases de auditoria.

Habitualmente, al hablar de auditoria, en un sentido generalista, se suele asociar esta, y mientras no se especifique lo contrario, con la auditoría financiera por ser esta la más extensa la que se aplica desde hace ya muchos años.

Se pueden clasificar en los siguientes tipos:

✓ Auditoria interna.

Es aquella actividad que llevan a cabo profesionales que ejercen su actividad en el seno de una empresa, normalmente en un departamento staff, bajo la dependencia de la máxima autoridad de la misma, pudiéndose definir esta, como una función de valoración dependiente establecida en el seno de una organización dirigida a examinar y evaluar sus actividades, así como el sistema de control interno, con la finalidad de garantizar la integridad de su patrimonio.

✓ Auditoría financiera.

Es un procedimiento mediante el cual la empresa somete al examen de un experto sea este de la organización o independiente de ella, su información económica financiera contenida sus resultados en los estados financieros, en el estado de origen y aplicación de fondos y justificando los mismos objetivos para asegurar su integridad y razonabilidad, en concordancia con los principios de contabilidad generalmente aceptados.

✓ Auditoria organizativa.

10

adecuación de los procedimientos establecidos y de las funciones distribuidas físicamente, según las necesidades de los problemas de la empresa.

✓ Auditoria de gestión de la calidad.

Son procesos sistemáticos, en documento y de verificación objetiva para obtener y evaluar la evidencia de la auditoria y determinar cuáles actividades específicas, eventos y condiciones, sistemas y programas gerenciales, de calidad o información referente a estos aspectos, cumplen con los criterios de auditoria y la comunicación de los resultados.

✓ Auditoría de cumplimiento.

Es una función esencial de la revisión fiscal, es la vigilancia de la administración de los entes económicos para que estos ajusten sus actuaciones a las disposiciones legales, estatuarias y a los procedimientos y controles adaptados por la empresa, la responsabilidad principal del revisor fiscal, es dictaminar o informar sobre los estados financieros, el control interno, las declaraciones tributarias y los libros legales.

✓ Auditoria de gestión.

Tiene por misión conocer si las principales decisiones de la gestión en la empresa han sido tomadas de forma consistente, entre otros aspectos que estudian si las informaciones existentes son suficientes y optimistas para apoyar la decisión y si los procesos de estudios son razonables.

1.2.1.4 Riesgo de la auditoria.

Según (Hernández Melendez, 2006) menciona:

11

Riesgo de Control: Que es aquel que existe y que se propicia por falta de control de las actividades de la empresa y puede generar deficiencias del Sistema de Control Interno.

Riesgo de Detección: Es aquel que se asume por parte de los auditores que en su revisión no detecten deficiencias en el Sistema de Control Interno.

Riesgo Inherente: Son aquellos que se presentan inherentes a las características del Sistema de Control Interno.

Sin embargo, los Riesgos están presentes en cualquier sistema o proceso que se ejecute, ya sea en procesos de producción como de servicios, en operaciones financieras y de mercado, por tal razón podemos afirmar que la Auditoría no está exenta de este concepto. (pág. 1)

1.2.1.5 Norma de Auditoria Generalmente Aceptadas.

Según (Edilberto Montaño Orozco, 2013) manifiesta:

El trabajo o desempeño de las funciones propias de los contadores públicos, bien sea en labores propias de auditoria o de revisión fiscal, se orienta fundamentalmente a evaluar, a obtener evidencia y confrontarla con las declaraciones de la administración y la alta dirección y posteriormente expedir un informe o dictamen que incluirán una opinión. (pág. 117)

1.2.1.5.1 Clasificación de las Normas de Auditoria Generalmente Aceptada.

Las normas de auditorías generalmente aceptadas (NAGA) se dividen en tres grupos:

➢ Normas Generales.

- Entrenamiento y capacidad profesional. - Independencia.

12

➢ Norma de Ejecución de Trabajo.

- Planeamiento y Supervisión.

- Estudio y Evaluación del Control Interno. - Evidencia Suficiente y Competente.

➢ Normas de Información o Preparación de Informe.

- Aplicación de los Principios de Contabilidad Generalmente Aceptados. - Consistencia y Revelación suficiente.

- Opinión del Auditor.

1.2.2 Sistema de Control Interno.

(Santillana Gonzalez, 2013) manifiesta:

El sistema de control interno es aquel cuya estructura, actividades y procesos coadyuvan a lograr una administración efectiva, mitigando los riesgos que puedan entorpecer el logro de los objetivos de la organización. La administración tiene a su cargo esta responsabilidad en favor de los accionistas de la empresa, responsabilidad que se hace extensiva a otros grupos, como es el caso del consejo de administración, el comité de auditoría y las autoridades gubernamentales. (pág. 13)

“Un sistema, para lo que nos compete, es la interdependencia que debe existir entre todos los componentes de una empresa, de Control Interno, obedece a los parámetros estándares y/o controles que deben incluir una compañía en cada uno de sus procesos para prevenir errores y alcanzar condiciones estandarizadas de cantidad y calidad”. (Isaza Serrano, 2013, pág. 31)

13

para que los registros contables sean viables es decir que todas las áreas de la compañía deben estar estandarizado con la misma metodología, para ser desarrollada eficazmente se cumplan según las directrices enmarcada por la dirección.

El análisis el sistema de auditoría y control interno define a un sistema de control interno como un conjunto de procesos, funciones, actividades y gente que son agrupados o consistentes, para lograr un objetivo con eficiencia y eficacia, con el fin de establecer o salvaguardar sus patrimonios y activos de todas las activadas que conlleva la entidad.

1.2.2.1 Elementos del control interno.

Ambiente de control, actividad de control, evaluación del riesgo información y comunicación, supervisión y monitoreo

Figura 1. Componentes del control interno.

COMPONENTES FACTOR DEFINICIÓN

Ambiente de Control.

Trata toda la estructura de la

organización, la estructura

de control, políticas y

procedimientos y las

influencias externas

Integridad y Valores

Éticos:

Los objetivos de una entidad y la manera como

se logren, están basados en preferencias, juicios

de valor y estilos administrativos.

Incentivo y

tentaciones:

Los individuos pueden involucrase en actos

deshonestos ilegales. Simplemente porque sus

organizaciones les ofrecen fuertes incentivos o

tentaciones para hacerlo.

Compromisos para la

competencia

La competencia debe reflejar el conociendo y

las habilidades, necesaria para realizar las tareas

que defina los trabajos individuales.

Consejo de directores o

comité de auditoría:

Es una unidad staff creada por el consejo de

administración para asegurar el pleno respeto a la

función de auditoría interna y a los servicios de

auditoría externa por parte de todos los

miembros de la organización, para asegurar los

objetivos del control interno, el aseguramiento

del adecuado proceso de administración de

riesgos y para vigilar el cumplimiento de la

14 Estructura

organizacional

La estructura de una empresa proporciona la

estructura conceptual mediante la cual se plantea

ejecutar controlar y monitorear sus actividades

para logar su propósito.

Políticas y sobre

Recursos humano

Deben ser por escrito y bien definidas a través de

la organización para dar un direccionamiento a

los empleados.

Valoración del Riesgo.

Cada entidad afrenta una

variedad de riesgos de

fuentes externas e internas, y

los cuales deben valorarse.

Objetivos:

Los objetivos pueden definirse explícitamente o

ser implícitos, se estipulan objetivos específicos

para cada área de la organización, y a la vez

metas por departamentos y por consiguiente las

actividades para alcanzar los resultados.

Categoría de Objetivos:

Es un proceso altamente estructurado estos

objetivos son: objetivo de operación (son la

efectividad y eficiencia de las operaciones de la

organización);de cumplimiento (de leyes y

normas que afectan a la organización); objetivos

información financiera (para prevenir la

manipulación de la información financiera)

Riesgos: El proceso de identificación y análisis del riego es un proceso interactivo y componente critico de

un sistema para un control interno.

Actividad del control.

Las actividades de control

son las políticas y los

procedimientos que ayudan

asegurar que las directivas

administrativas se lleven a

cabo.

Dirección de alto nivel:

Las revisiones se realizan sobre el desempeño

actual frente a propuestos, pronósticos de los

empleados anteriores versus a los actuales.

Funciones de los

directivos y sus

actividades

administrativas:

Los administradores dirigen las funciones o

actividades revisando informes de un empleado

eficiente en el trabajo.

Pensamiento de

Información.

Se implementa una variedad de funciones de

controles para verificar que estén completos los

estados financieros para sus respectivas

verificaciones y la toma de decisiones.

Grado de

Responsabilidad.

Las responsabilidades se dividen, o se agregan,

entre diferentes empleados para evitar el riesgo

15 Políticas y

Procedimientos.

Son lineamientos claros y específicos que

abarcan todas las actividades de la empresa.

Información y

Comunicación.

Debe identificarse,

capturarse y comunicarse

información pertinente en

una forma y en un tiempo

que les permita a los

empleados cumplir con sus

responsabilidades.

Información.

La información requiere de todos los niveles de

una organización para operar el negocio y

moverlo hacia la consecución de los objetivos de

la entidad en todas las categorías, operaciones

información financiera y cumplimiento.

Comunicación. La comunicación es inherente a los sistemas de información. Las actividades de cada individuo

deben ser correctamente comunicadas, con el fin

de hacer entender sus responsabilidades en el

control interno.

Monitoreo.

Los sistemas de control

interno deben monitorearse,

los procesos que valoran la

calidad del desempeño del

sistema en el tiempo.

Actividades de

Monitoreo

Son múltiples las actividades que sirven para

monitorear la efectividad del control interno en el

curso diario de las operaciones. (operaciones,

software del sistema, seguridad y accesos)

Evaluaciones separadas

Responsables de la evaluación, (cada responsable

de área se encarga de una parte de la evaluación).

Metodología (se usan listas de verificaciones,

cuestionarios y diagramas de flujos).

Documentación (los controles pueden ser

documentados o no dependen del tamaño de la

organización)

Fuente: Mantilla Blanco, 2013.

Autora: Anabel Alexandra Mazamba Mendoza.

1.2.3 Gestión Financiera.

16

Según (Cibran Pilar; Prado Camilo; Crespo Miguel; Huarte Cecilio, 2013):

Entendemos por gestión financiera al tratamiento metodológico de la institución sobre la situación económica financiera de la empresa con el fin de analizar, evaluar y controlar la actividad desarrollada por la organización en el proceso de la creación de valor. (Pág.7)

La gestión financiera supone, así, estudiar en el tiempo, de forma continua, tanto las actuaciones a nivel decisional como a nivel operacional, sometiéndola a juicio mediante la contratación de resultados y objetivos, y ofreciendo técnicas de ayuda a las decisiones:

Por lo tanto, la gestión financiera se desarrolla bajo dos líneas de actuación

Analizar la situación de la empresa hasta la actualidad.

Evaluar, proponer y aconsejar sobre la alternativas y acciones mas convenientes para el futuro.

Mediante las definiciones anteriores la gestión financiera es la función de las empresas financieras se orienta a las decisiones de sus flujos de efectivo donde se puede extraer de las diferente áreas de inversiones, financiamiento, análisis financiero para que consista en la visión amplia de una buena administración de los recursos, los cuales, aseguran el incremento de la efectividad de los proceso.

1.2.3.1 Importancia de la gestión financiera.

17

“Tradicionalmente se ha venido pensando que la utilización de la planificación estratégica, como instrumento de dirección, estaba reservada a aquellas empresas que por su tamaño o dimensión especial podrían encuadrarse dentro del segmento de lo que entendemos como grande” (Rey Pombo, 2011, Pág. 5).

“Puede decidirse que gran parte del desarrollo de la gestión financiera como disciplina se debe a la necesidades de disponer de un procedimiento de análisis técnico que estudie la difusión entre dos grandes corrientes de flujos:

Los flujos de ingresos y gastos.

Los flujos de cobros y pagos (Cibran,et.al., 2013 Pág. 32) ”.

Una de la importancia en la que destaca la gestión financiera, es que se utiliza como herramienta estratégica, que proporciona al negocio cuantificación e información competente y suficiente responsable de la contabilidad financiera, para lograr un nivel de competitividad para el mejoramiento de las empresas y tomar mejores decisiones para reinvertir.

1.2.3.2 Planificación Financiera.

Según Carrasco, Pallerola: “La planificación en la empresa se debe parcelar en distintos niveles de responsabilidad, lo que lleva a una mayor concreción a medida que se va bajando dichos niveles de responsabilidad, de los objetivos en cuanto a la planificación estratégica.” (Carrasco Carles; Pallerola Juan, 2013. Pág.13)

La contabilidad financiera proporciona información a usuario estrenos e internos con el fin de facilitar la adopción de decisiones. La síntesis de esta formación se realiza a través de la presentación de los estados contables, que representan la imagen fiel del patrimonio, la situación financiera y el resultado de la empresa. (Vanden-Berghe Lozano, 2012, pág. 17)

18

período superior al año, siendo habitual hacer previsiones para los próximos tres, cinco o incluso más años” (Soriano Martinez Bárbara, Pinto Gomez Cesar, 2011, pág. 151)

La planificación financiera permite:

Cuantificar las necesidades de inversión de la empresa para el próximo año.

Detallar la fuente de financiación necesaria para cubrir las inversiones a realizarse.

Coordinar los movimientos de contabilidad para que en cada ejercicio se puedan atender los pagos previstos en la empresa.

Plan de financiamiento consta de:

Plan de inversión a largo plazo.

Plan de financiamiento a corto plazo.

Cuenta de resultados provisional a largo plazo.

Presupuesto de tesorería a largo plazo.

Balance de situación a largo plazo.

1.2.3.2.1 Presupuesto.

19 1.2.3.2.2 Objetivos del presupuesto.

Con el presupuesto en las empresas buscan alcanzar los siguientes objetivos:

Planear las actividades de la empresa según los objetivos propuestos.

Recolectar información financiera y operativa que permita consolidar una base de datos que posteriormente, al organizarse y sistematizarse, proporcionen los elementos necesarios para diseñar el presupuesto.

Obtener resultados con base de responsabilidades, funciones y tareas a los diferentes departamentos o secciones, en cuanto al proceso presupuestal.

Evaluar los resultados obtenidos mediante un proceso de control que permita verificar y comparar los datos presupuestados con los datos reales en la etapa de ejecución, detectando errores y aciertos, con los cuales se implementarán medidas de control correctiva o preventiva”. (Dias Cruz; Parra Hernandez; Lopez Castañeda,, 2012, pág. 7)

El objetivo del presupuesto es recolectar información financiera donde permita consolidar los datos de la organización, lo cual proporcionen elementos para su diseño y poder llevar un control que permita verificar los datos reales de los estados financieros, para una respectiva inversión con su respectiva planificación y a su debido tiempo.

1.2.3.3 Decisiones de Inversión.

Toda empresa que tenga la intención de crecer plantea seriamente inversiones, cualquier inversión ha de ir acompañada de una selección entre varias posibles, escogiendo según el criterio de rentabilidad, ya que las decisiones de inversión dependen el futuro de nuestra empresa. (Carrasco Carles; Pallerola Juan, 2013, pág. 51)

20 Rentabilidad de una inversión

Beneficio generado por la inversión

=--- % Importe invertido

El beneficio generado por la inversión se calcula por diferencia entre los ingresos y gastos que produce la inversión.

Aplicaciones de las decisiones de inversión.

Permitirá coordinar, organizar y controlar los recursos y actividades para que operar de manera más eficiente.

Conocer la vialidad y rentabilidad del proyecto.

Calcular el precio adecuado del producto o servicio.

Ayudará a decidir si se puede invertir en dichos negocios que se está proyectando.

Conocer qué bienes o servicios producen utilidades o pérdidas, y en que magnitud.

Conocer el punto débil de la empresa.

1.2.3.3.1 Objetivo de la gestión financiera.

21 1.2.3.3.2 Característica de la Inversión.

Invertir conlleva inmovilizar recursos, pero también obtener unos ingresos superiores a dicha inmovilización de recursos, por lo tanto, se crea corrientes de pagos y cobros que se dan en la empresa durante el tiempo de vida de dicha inversión.

Desembolso Inicial

Duración de la inversión.

Flujo de Caja Neto.

Valor Residual.

Fuente: Carles Carrasco y Joan Pallerola, 2013. Autora: Anabel Alexandra Mazamba Mendoza.

1.2.3.4.5. Decisión de Financiamiento.

Consiste en determinar la mejor combinación de fuente financiera o estructura de financiamiento. Y la posibilidad de modificarla para maximizar el valor de la institución.

Cantidad que se paga en el mismo momento de comprar el elemento de activo

Periodo en el tiempo en que se realizaran entrada y salidas de dinero consecuencia de la inversión realizada.

Diferencia entre cobro y pagos previstos, no confundir con ingresos y gastos.

22

Esta decisión debe considerar la composición de los activos, la actual y las proyectadas de acuerdo al riesgo que se quiere asumir y en consecuencia el costo de cada una de las fuentes de financiación. (Córdoba Padilla, 2012)

Según Escribano “Con esto ratios se intenta conocer la composición del pasivo de la empresa. En principio, a una empresa, económicamente hablado, le interesa endeudarse si el costo de la deuda es inferior a la rentabilidad que obtiene con ella. Sin embargo, desde un punto de vista financiero hemos visto la necesidad de que haya un equilibrio, además, a medida que la empresa está más endeudad las posibilidades de que nuevos prestamistas le suministren recurso económico disminuye, o si lo hacen lo harán cada vez un costo mayor. (Escribano Ruiz Gabriel; Bahillo Maria Eugenia, 2009, pág. 56)

Ratio de endeudamiento total:

Pasivo (deudas)

--- Neto Patrimonial + Pasivo (deudas)

De acuerdo con la definición del escritor, cabe mencionar que los ratios de endeudamiento permiten evaluar el grado de participación en la organización de los acreedores, mide la intensidad de la deuda, comparada con la financiación propia, y determinar el grado de influencia de terceros en el funcionamiento y equilibrio financiero permanente de la empresa.

1.2.3.3.3 Fuente de Financiamiento.

a) Internas.

Revisión de utilidades.

Ventas de activos.

23 b) Externas.

Microcréditos.

Créditos bancarios.

Emisión de acciones, bonos y títulos financieros.

Cuentas por pagar.

Las decisiones de inversión tienen que ver con el capital de trabajo necesario para atender la operación: cuánta disponibilidad en el banco se requiere para cumplir con los compromisos con proveedores y pago a los trabajadores, cómo debemos financiar a los clientes para cumplir con los objetivos de venta al mismo tiempo de tener un flujo de ingreso que garantice la liquidez.

1.2.3.3.4 Análisis financiero.

El análisis financiero es un proceso de recopilación, interpretación y comparación de datos cualitativos, y cuantitativos y de los hechos históricos y actuales de una empresa. Su propósito es el de tener un diagnóstico sobre el estado real de la compañía, permitiéndole con ello una adecuada toma de decisiones”. (Baena Toro, 2010, pág. 14)

Según (Carrasco y Pallerola, 2013):

La empresa busca sobrevivir y crecer en el mercado, buscando el máximo beneficio posible, se ha de maximizar la rentabilidad de las inversiones dando una imagen de solvencia ante la deuda y obligaciones, el análisis de los estados contable permite saber si se va bien encaminado hacia el cumplimiento de los objetivos marcados, por tanto, una vez hecho el registro contable de la información de la empresa y verificar la información recogida, son necesarios un análisis y una interpretación de la información contable. (pág. 38)

24

toma de decisiones generada por las operaciones comerciales de una entidad, reflejada en su estado financiero a fin de cada periodo.

1.2.3.3.5 Métodos de Análisis Financiero.

“De acuerdo al requerimiento de los usuarios y la forma de analizar el contenido de los estados financieros, existen los siguientes métodos de análisis e interpretación de los estados financieros: análisis vertical, análisis horizontal y análisis histórico”. (Córdoba Padilla, 2012, Pág. 96).

✓ Método vertical.

“Es un procedimiento estático que consiste en analizar estados financieros como el balance general y el estado de resultados, comparando las cifras de un solo período en forma vertical”. (Córdoba Padilla, 2012, Pág. 96).

Esto permitirá tener una apreciación objetiva sobre la estructura del estado, tomar decisiones acertadas de endeudamiento e inversión.

✓ Método horizontal.

En este método se compara los estados financieros homogéneo de dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas de un periodo a otro, conociendo los cambios en las actividades, y si los resultados han sido positivo o negativos, se define cuales merecen mayor atención por ser significativo para la toma de decisiones (Córdoba Padilla, 2012, Pág. 97).

25

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE LA INVESTIGACIÓN.

Implementar un sistema de control interno le permite a la empresa salvaguardar sus bienes controlando las diferentes áreas de funcionamiento, y así obtener información real a tiempo, para beneficiar la toma de decisiones, cabe recalcar que, con el transcurso del tiempo, se presentan en la empresa necesidades y dificultades relacionadas con factores externos e internos, pero se han ido desarrollando y adaptando a las nuevas necesidades que se presentan con una misión enfocada desde varios procesos de la institución.

A este respecto, se suman el aporte de diferentes actores como son Samuel Mantilla, Carrasco, Pallerola, Estupiñan Gaitán, que contribuyeron a fundamentar el aporte teórico de esta investigación, en cuanto a la Gestión Financiera, los conceptos de Córdoba Padilla, José Rey Pombo, Criban y otros, permitieron establecer la manera que la empresa y su administración opera, dando como resultado, conocer si el crecimiento en la rentabilidad de la institución, si los administradores del negocio manejan las actividades económicas de manera empírica, la base legal para operar y tomar decisiones, y como la empresa pretende permanecer o sobrevivir dentro del mercado.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

El desarrollo de todos estos procedimientos teóricos y su análisis, demuestran que se podría mejorar la problemática que presenta la compañía de Transporte Urbano TRANSMETRO S.A

26

El análisis de los estados financieros aplicados a los resultados obtenidos del proceso contable aplicado, dará información relevante mediante la correcta interpretación de los mismos sobre la situación actual de la empresa, para que el gerente pueda tomar decisiones de inversión o de endeudamiento cuando la empresa lo amerite.

27

CAPÍTULO II.

2. MARCO METODOLÓGICO.

2.1 CARACTERIZACIÓN DE EMPRESA, EN EL CONTEXTO

INSTITUCIONAL.

La empresa de Transporte Urbano “TRANSMETRO S.A.”, comienzas sus actividades el 20 de abril de 1977, en la ciudad de Santo Domingo de los Colorados, fue creciendo al pasar de los años, en la actualidad trabaja para satisfacer las necesidades de servicio público en lo relacionado con la movilidad de las personas, ampliando sus rutas, renovando el parque automotor, cumpliendo con una de sus metas brindando una mejor imagen a los habitantes de la ciudad, en la actualidad cubre aproximadamente el 45% de servicio en la ciudad.

Cuenta con servicios adicionales para sus asociados como para la comunidad en general como es la gasolinera, lubricadora y lavadora, ubicadas en la avenida de los Colonos y pasaje 6 sector del redondel de la Orangine, por la calidad de sus servicios se ha convertido en un referente y más reconocida en la ciudad.

En la parte organizativas, la compañía cuenta con un presidente, gerente, una contadora de planta tres secretarias, 113 accionistas y 35 colabores en las diferentes actividades que se desprenden, además cuenta con 10 proveedores y aproximadamente más de 1000 clientes diarios, con el propósito de cuidar la imagen institucional, el personal que labora en la compañía asiste a la capacitación en los ámbitos respectivos, el prestigio por solvencia y responsabilidad, garantizadas por la calidad de sus productos y el servicio que presta a la sociedad en general.

28

otras actividades, la empresa nace en repuestas a los requerimientos de movilización de los ciudadanos de Santo Domingo y sus alrededores.

2.2 METODOLOGÍA DE LA INVESTIGACIÓN.

2.2.1 La Modalidad de la Investigación.

Para el desarrollo de la presente investigación se utilizó la modalidad cualitativa y cuantitativa, dentro de los cuales, se ha considerado un mayor énfasis en la modalidad cuantitativa, ya que se realizaron análisis estadísticos del cumplimiento de la gestión financiera, también se aplicaron el método cualitativo porque se estudió el impacto de la carencia de la gestión financiera en la toma de decisiones a través de la utilización de los métodos inductivo, deductivo, analítico.

Los resultados fueron examinados y fundamentados en el marco teórico, se determinó cuáles son los diferentes criterios que mantienen los directivos de la administración del negocio, con estos elementos se pudo identificar la problemática existente para proceder a realizar la respectiva propuesta para mejorar la gestión financiera.

2.2.1.1 Tipos de investigación.

Los tipos de investigación utilizados para el desarrollo del presente trabajo fueron aplicados acorde de los requerimientos del proyecto de investigación tanto del Sistema de Control Interno como de la gestión financiera en la compañía de Transporte Urbano “TRANSMETRO S.A.”.

2.2.1.1.1 Investigación de Campo.

29

obtuvo información mediante entrevistas al gerente, y la encuesta a los involucrados en el departamento financiero con cuestionario para solucionar la gestión financiera así mismo al proceso de control interno en la Compañía.

2.2.1.1.2 Bibliográfia.

Se utilizó esta técnica para aplicar el procedimiento científico, que comprende la indagación, recolección, organización análisis, e interpretación, de información respectiva a un tema, en el proyecto investigativo se consideró la información relacionada a las variables control interno y gestión financiera, lo que permitió afirmar y sustentar el trabajo de investigación para demostrar así su originalidad.

2.2.1.1.3 Descriptiva.

Es aquella que señala los hechos como se presentaron en su ambiente natural, que se aplicará al momento de describir la situación actual de la empresa “TRASMETRO S.A”. Que permitan establecer posibles alternativas de solución para el futuro en el campo de la investigación concerniente a aplicarse en la gestión financiera.

2.2.2 Métodos de investigación.

Para el desarrollo de esta investigación se emplearon los métodos, técnicas e instrumentos necesarios para la recolección del mayor número de información posible, concerniente a las operaciones contables y financieras, para así tener un conocimiento más amplio la situación actual de la empresa y su problemática.

2.2.2.1 Inductivo-Deductivo.

30 2.2.2.2 Analítico–sintético.

Este método permitió el análisis de la composición de todos los hechos y fenómenos, partiendo de la descomposición de la gestión financiera en cada una de sus partes, analizando deficiencia en los procesos de la empresa “TRANSMETRO S.A.”, a fin de señalar el modelo más idóneo de control interno y las ventajas que éste le dará a la compañía en el momento que sus directivos tomen decisiones.

2.2.2.3 Técnicas de la investigación.

2.2.2.3.1 Entrevista.

Es una técnica vinculada al desarrollo del tema, pues su aplicación tiene como finalidad promover la indagación sobre el problema planteado, lo que permitió obtener la información a través de preguntas que fueron formuladas al gerente de la Compañía de Transporte Urbano “TRANSMETRO S.A.”, sobre su percepción de los procesos de la Gestión Financiera actual.

2.2.2.3.2 Encuesta.

Esta técnica permitió obtener información y datos de varias personas cuyas opiniones tiene trascendencia para la investigadora, se dio un listado de preguntas escritas que se entregaron al personal de la empresa, se la aplicó para recabar información mediante un cuestionario tanto al personal administrativo, contable y autoridades de la Compañía de transporte Urbano “TRANSMETRO S.A.”.

2.2.2.3.3 Cita bibliográfica.

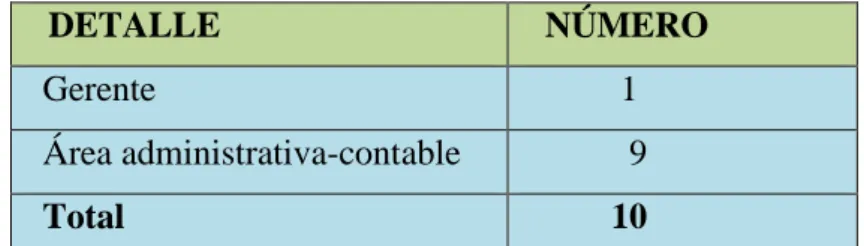

31 2.2.3 Población y muestra.

2.2.3.1 Población.

La presente investigación se aplica a los directivos y empleados de la Compañía de Transporte Urbano TRANSMETRO S.A.

Tabla 1. Población.

DETALLE NÚMERO

Gerente 1

Área administrativa-contable 9

Total 10

Elaborado por: Anabel Alexandra Mazamba Mendoza.

2.2.3.2 Muestreo.

En la investigación realizada en el área administrativa no fue necesario calcular la muestra puesto, que el número de empleados que conforman las áreas administrativas es de 10 personas, y con el objetivo de obtener un resultado con mayor exactitud se trabajó con una muestra de 100 de encuestados.

2.2.4 Interpretación de resultados.

2.2.4.1 Entrevista al gerente.

Pregunta 1: ¿La función principal de la gerencia está encaminada el control contable como responsabilidad del manejo de los recursos financieros?

32

Pregunta 2: ¿En la actualidad cómo considera la información financiera que contiene los estados financieros?

En gran parte es bastante débil, porque al momento de pedir información contable no se tienen al día los estados financieros y no podemos conocer al momento como se encuentra la empresa.

Pregunta 3: ¿La compañía de Transporte Urbano TRANSMETRO S.A., tiene un algún software contable?

Si un software diseñado para el registro de las transacciones diarias para así facilitar el trabajo de cada auxiliar contable y contador.

Pregunta 4: ¿Cree usted que la Compañía de Trasporte Urbano TRANSMETRO S.A., cuenta con la suficiente información contable para poder tomar decisiones?

No, justamente ese el problema a resolver porque la empresa cuenta con varias actividades comerciales, por las cuales no se tienen en orden los estados financieros.

Pregunta 5: ¿Existe un sistema presupuestal?

No, cuando es requerida la información contable en su debido tiempo, no es oportuna de parte del contador.

Pregunta 6: ¿Considera usted que este un problema básico por el cual no se puede tomar decisiones con el endeudamiento?

Sí, porque la información cuando es requerida y se sugiere que nos entregue los estados financieros su repuesta es que le esperen, gracias a dios la empresa ha crecido a nuestra programación de hacer inversión bajo nuestra experiencia en el negocio.

33

En gran parte si se detallan los documentos por cobrar.

Pregunta 8: ¿Se ha utilizado los indicadores financieros para poder conocer la realidad financiera de la empresa?

No utilizamos los indicadores financieros, debido a que no existe un modelo que le permita interpretar los resultados y más aún si la información contable no es confiable.

Pregunta 9: ¿Conoce usted la importancia que tienen los estados financieros dentro de la planificación administrativa y contable presentado a su debido tiempo?

Si tengo información de la importancia, pero es muy poco el interés prestado por la persona encargada de elaborar los estados financieros, es un poco irresponsable por dedicarse hacer actividades de otras personas.

Pregunta 10: ¿Considera usted que la gestión financiera le permite tomar decisiones de forma confiable?

En la actualidad no me permite tomar decisiones confiables, ya que no se cuenta con una planificación adecuada y anticipada de las actividades financieras.

Pregunta 11: ¿Qué clase de transacciones en mercaderías se realizan con mayor frecuencia en la empresa?

La compra de combustible, lubricante, filtros, ente otros materiales.

Pregunta 12: ¿Estima usted que existe un sistema de control interno contable administrativo que le permite la toma de decisiones acertadas dentro de su gestión financiera?

34

Pregunta 13: ¿Para llevar a cabo un nuevo financiamiento que factores se toman en cuenta?

Se debe tomar en cuenta la minimización de riesgos de pérdida, seguridad, venta calidad del servicio.

Pregunta 14: ¿Conque frecuencia se evalúan y se revisan los presupuestos?

Solo una vez al año, ya que el contador, no nos facilita información oportuna y veraz.

Pregunta 15: ¿Qué área o funciones cuentan con un sistema presupuestal (ventas, Personal, transporte)?

En este caso si tenemos, en las diferentes actividades de la compañía.

Pregunta 16: ¿Qué tipo de fuentes de financiamiento han utilizado en la empresa?

Para que la empresa surja ha sido de diversa manera a corto y largo plazo.

Pregunta 17: ¿La empresa cumple con sus obligaciones tributarias, laborales, societarias y municipales dentro de los plazos establecidos?

Si cumple en su gran mayoría, pero en cierta parte no por no tener a tiempo las declaraciones.

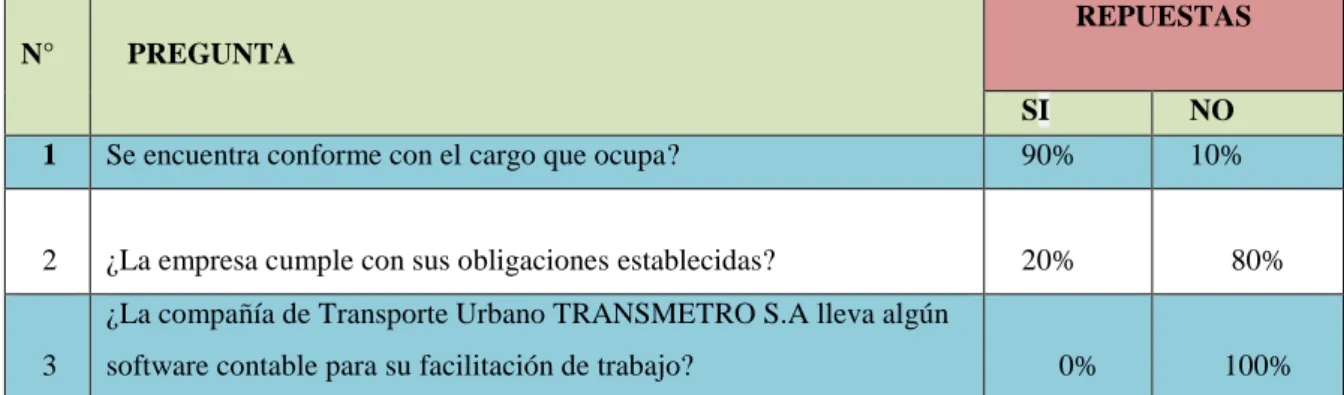

2.2.4.2 Encuesta a Empleados y Colaboradores.

Tabla 2. Encuesta.

N° PREGUNTA

REPUESTAS

SI NO

1 Se encuentra conforme con el cargo que ocupa? 90% 10%

2 ¿La empresa cumple con sus obligaciones establecidas? 20% 80%

3

¿La compañía de Transporte Urbano TRANSMETRO S.A lleva algún

35

N° PREGUNTA

REPUESTAS

SI NO

4 Cómo calificaría el apoyo al gerente a la gestión financiera? 40% 60%

5

¿Para el manejo de las cuentas por cobrar la empresa tiene un

cronograma? 0% 100%

6

¿El personal, equipo y espacio físico asignado al área de adquisiciones

es el adecuado y suficiente para el cumplimiento de sus funciones? 10% 90%

7

¿Las compras se realizan con mayor frecuencia en la empresa a

diferentes proveedores? 0% 100%

8 ¿Conoce si la empresa tiene problema de liquidez? 0% 100%

10

¿Hay un sistema de seguridad las 24 horas en los almacenes?

100% 0%

11 ¿Se efectúa conciliación entre lo registrado en kárdex y el inventario

físico? 10% 90%

12 ¿Existe un manual de procedimientos actualizado para la administración de los activos fijos?

0% 100%

13 ¿Se cuenta con un programa para la prestación de servicios

adecuados y oportunos en las diferentes áreas?

20% 80%

14

¿La organización contable y los registros estadísticos responden en

forma oportuna y accesible a la finalidad de la información? 5% 95%

15 ¿Existe un sistema presupuestal?

30% 70%

16

¿Las diferentes áreas cuentan con un sistema presupuestal (ventas,

personal, transporte)? 25% 75%

Fuente: investigación.

Elaborado por: Anabel Mazamba Mendoza

2.2.5 Verificación de la idea a defender.