UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TRABAJO DEL PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD

SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA EMPRESA PIÑA CASTRO SEGUNDO JOSÉ “CORPAINT” DE LA CIUDAD DE SANTO DOMINGO, 2018.

AUTOR: CHANATASIG AYO CHRISTIAN ALBERTO

TUTORA: DRA. RODIRGUEZ LARA ANGELICA DORA.

DEDICATORIA

Dedico el presente trabajo a Dios, por haberme dado la vida, salud, paz y sabiduría lo

cual me ha permitido llegar hasta estas instancias logrando formarme

profesionalmente y continuar luchando día a día y superar los problemas que se

presentan en el transcurso de mi vida.

De igual manera dedico este presente trabajo investigativo a mis padres Luis Alberto

Chanatasig Caiza y Blanca Marina Ayo Asifuela, quienes me han apoyado en el

transcurso de toda mi vida en todas las decisiones que he tomado y han sido los pilares

fundamentales en mi formación académica llenándome de valores y sobre todo

humildad y enseñándome que siempre existe una solución para todos los problemas.

A mis hermanos Jefferson y Bryan, que es el motivo por el cual sigo superándome

continuamente para ser un ejemplo digno de ellos y juntos sacar a mi familia adelante

sin rendirnos ante los problemas que se presentan en el camino.

De igual manera dedico este trabajo a mis abuelitos, tíos, primos, sobrinos y demás

familiares allegados que me llenan de sabiduría, consejos y fuerzas para no rendirme

logrando ser un orgullo para ellos.

Por ultimo quiero agradecer en especial a mi hermano Kevin, que desde el cielo nos

cuida y nos protege aunque fue muy temprana su partida yo sé que el sigue cada uno de

nuestros pasos y que en algún momento todos nos recentraremos de nuevo, y que solo

Dios sabe por qué hace las cosas aunque en ese momento no lo entendamos hay que

seguir adelante.

AGRADECIMIENTOS

A Dios y todos los santos en que me encomendado para poder llegar hasta estas

instancias, por haberme dado salud y vida para poder compartir aun con todos mis

seres allegados.

A mis padres, Luis y Marina que me han apoyado emocional y económicamente para

poder cumplir esta meta que me he propuesto, que me han sabido llenar de valores y

son un ejemplo para mí, al ver que nunca se rinden y siempre han sabido salir de todos

los problemas que se nos presentan, siempre logrando llegar con el alimento al hogar

sin que nada nos falte a pesar de lo poco que tenemos

A mis hermanos que siempre están al pendiente de mi cuidándome y deseándome éxitos

en todas las actividades que realizo y espero que ellos algún día puedan superarse

profesionalmente.

A mis amigos Jorge, Charly, Grace y Katty que siempre han estado apoyándome de una

forma desinteresada pendiente de que siga por el camino correcto y en especial a mi

amiga Roxana que a pesar de pasar por un momento duro Dios sabrá iluminarte y

darte una solución, en conclusión gracias a todos mis amigos que no he podido

nombrar pero de igual manera son muy importantes

A mis docentes, que han sabido compartir sus enseñanzas, sabiduría y conocimientos a

lo largo de mi carrera universitaria, a mi tutora de proyecto de investigación Dra.

Angélica Rodríguez quien me ha guiado en la realización de mi trabajo investigativo

compartiendo sus conocimientos y en especial por tenerme paciencia.

RESUMEN

ABSTRACT

The company PIÑA CASTRO SEGUNDO JOSE "CORPAINT", according to the SRI

classifies it as a natural person obliged to keep accounts, whose commercial activity is

the retail sale specialized in paints, varnishes and lacquers, through an interview made

to the owner from the company. proved the inexistence from an adequate accounting

process, causing an oversight in the registry of its commercial operations causing a lack

of knowledge from the current financial situation about company which leads the

manager to make decisions empirically; in the elaboration of this research work

methods, techniques and research instruments were used, which through a field

investigation could determine the inadequate registration of their business operations, in

addition it was found that the company does not carry out kardex card for control,

registration and real knowledge from the merchandise available for sale, and to be able

to determine the maximum and minimum stock of the merchandise, gradually it was

possible to verify that no type of analysis and financial indicators are done to know

more in depth the most representative problems from the company and be able to make

more efficient decisions for the economic growth of the company; In order to complete

the research work, it is concluded that through the application of an adequate accounting

process, a profit about $ 1,156.48 was generated on May 2018 representing 4.41% of its

assets, which means that the company finds that one in a stable financial position which

ÍNDICE GENERAL

APROBACIÓN DE LA TUTORA TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE INVESTIGACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÒN ... 1

Problema de investigación………...………..2

Objetivo General………..………..……3

Objetivo Especifico………..……….3

CAPÍTULO I ... 5

1 FUNDAMENTACIÓN TEÓRICA………...………..…..…….5

1.1 Antecedentes de la investigación ... 5

1.2 Actualidad del objeto de estudio de la investigación. ... 6

1.2.1 Contabilidad ... 6

1.2.1.1 Importancia... 6

1.2.1.2 Objetivos ... 7

1.2.1.3 Tipos de Contabilidad ... 7

1.2.1.3.1 Contabilidad Bancaria ... 7

1.2.1.3.2 Contabilidad Hotelera ... 7

1.2.1.3.3 Contabilidad de Costos... 8

1.2.1.3.4 Contabilidad Gubernamental... 8

1.2.1.3.5 Contabilidad de Servicios... 8

1.2.1.3.6 Contabilidad de Comercial ... 9

1.2.1.4 Sistemas de control... 10

1.2.1.4.1 Sistemas de Control Múltiples o de Inventario Periódico ... 10

1.2.1.4.2 Sistema de Cuenta Permanente o Inventario Perpetuo ... 10

1.2.2 Proceso Contable ... 10

1.2.2.1 Flujo de Proceso Contable... 11

1.2.2.1.3 Libro Diario ... 13

1.2.2.1.4 Libro Mayor ... 14

1.2.2.1.5 Balance de Comprobación ... 14

1.2.2.1.6 Estados financieros ... 14

1.2.3 Información financiera ... 15

1.2.3.1 Importancia... 16

1.2.3.2 Análisis financieros ... 16

1.2.3.2.1 Análisis Vertical ... 16

1.2.3.2.2 Análisis Horizontal ... 17

1.2.3.3 Indicadores Financieros... 17

1.2.3.3.1 Liquidez ... 17

1.2.3.3.2 Actividad ... 18

1.2.3.3.3 Endeudamiento ... 18

1.2.3.3.4 Rentabilidad ... 19

CAPITULO II ... 20

2 DISEÑO METODOLÓGICO Y DIAGNÓSTICO………..…..20

2.1 Paradigma y tipo de investigación ... 20

2.1.1 Modalidad de investigación ... 20

2.1.1.1 Investigación Cualitativa - Cuantitativa ... 20

2.1.2 Tipos de Investigación ... 20

2.1.2.1 Investigación de Campo ... 20

2.1.2.2 Investigación bibliográfica ... 20

2.1.2.3 Investigación descriptiva ... 20

2.1.2.4 Investigación Explicativa ... 21

2.2 Procedimientos para la búsqueda y procesamiento de los datos. ... 21

2.2.1 Población y muestra ... 21

2.2.1.1 Población ... 21

2.2.2 Métodos, técnicas e instrumentos... 21

2.2.2.1 Métodos de investigación ... 21

2.2.2.1.1 Inductivo – deductivo ... 22

2.2.2.1.2 Analítico – sintético ... 22

2.2.2.2 Técnicas de investigación... 22

2.2.2.2.1 Observación ... 22

2.2.2.2.2 Entrevista ... 22

2.2.2.3 Instrumentos de investigación ... 22

2.2.2.3.1 Guía de observación ... 22

2.2.2.3.2 Guía de entrevista ... 23

2.2.2.3.3 Cuestionario ... 23

2.3 Resultados del diagnóstico de la situación actual ... 24

2.3.1 Resultado de la entrevista al gerente de la empresa ... 24

2.3.2 Resultados de la entrevista al Contador Externo ... 25

2.3.3 Entrevista dirigida a la secretaria ... 27

2.3.4 Encuesta dirigida a los proveedores ... 28

2.3.5 Resumen de las principales insuficiencias detectadas con la aplicación de los métodos………29

CAPITULO III ... 31

3 PROPUESTA DE SOLUCION AL PROBLEMA……….………31

3.1 Propuesta de solución al problema ... 31

3.1.1 Nombre de la Propuesta ... 31

3.1.2 Objetivos ... 31

3.1.2.1 Objetivo General ... 31

3.1.2.2 Objetivos Específicos ... 31

3.1.3 Elementos que lo conforman. ... 32

3.1.4 Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 33

3.2 Aplicación práctica parcial o total de la propuesta ... 33

3.2.1 Recopilación de la información esencial de la empresa ... 33

3.2.2 Diseño y uso de documentos de control de inventarios, que sirvan de respaldo para el registro de entradas y salidas de mercaderías. ... 35

3.2.2.1 Tarjeta kárdex ... 35

3.2.2.2 Modelo de solicitud de compra ... 35

3.2.2.3 Orden de Compra ... 36

3.2.3 Diseñar flujo – gramas de procesos básicos que se realizan en la empresa ... 37

3.2.3.1 Simbología a emplear en el flujo grama... 38

3.2.3.2 Flujograma del proceso de ingreso de mercadería ... 39

3.2.3.3 Flujograma del proceso de compra de mercadería ... 40

3.2.3.4 Flujograma del proceso de venta de mercadería ... 40

3.2.4 Realizar e implementar el uso de políticas contables para el control de las actividades contables que realiza la empresa. ... 41

3.2.5 Elaborar un plan de cuentas apropiado para el giro del negocio que permita

el registro adecuado de las operaciones comerciales que se realicen en el

mes de Mayo, 2018 y que proporcionara información confiable...43

3.2.5.1 Manual de cuentas ... 45

3.2.5.2 Libros ... 46

3.2.6 Elaborar estados financieros con sus respectivos análisis e indicadores financieros para una correcta toma de decisiones...61

3.2.6.1 Estado de resultados ... 61

3.2.6.2 Estado de Situación Financiera ... 62

3.2.6.3 Estado de Flujo del Efectivo ... 63

3.2.6.4 Estado de Cambios en el Patrimonio Neto ... 64

3.2.6.5 Análisis Vertical Estado de Resultados. ... 65

3.2.6.6 Análisis Vertical ... 66

3.2.6.7 Análisis Horizontal ... 67

3.2.6.8 Razones Financieras ... 68

3.2.6.9 Informe Financiero ... 69

Conclusiones………72

Recomendaciones………73

BIBLIOGGRAFIA

INDICE DE TABLAS

Tabla 1 Flujo de Proceso Contable………....11

Tabla 2 Razones de Liquidez………...17

Tabla 3 Razones de Actividad…………..……….18

Tabla 4 Razones de Endeudamiento………….,………..…………...18

Tabla 5 Razones de Rentabilidad...……….……..…...19

Tabla 6 Detalle de la población………...21

Tabla 7 Tabulación de encuesta……….……....28

Tabla 8 Elementos que lo Conforman………….………..32

Tabla 9 Entidades Reguladores de la Empresa………..………...34

Tabla 10 Políticas Contables………..41

Tabal 11 Plan de Cuentas………...………...44

Tabla 12 Manual de Cuentas..………....45

Tabla 13 Inventario………..………..46

Tabla 14 Memorándum……….………...48

Tabla 15 Estado de Situación Inicial………...57

Tabla 16 Libro Diario….….………...58

Tabla 17 Libro Mayor……….………...59

Tabla 18 Balance de Comprobación………...………...60

Tabla 19 Estado de Resultados…...………...61

Tabla 20 Estado de Situación Financiera………..62

Tabla 21 Estado de Flujo del efectivo………...63

Tabla 22 Estado de Cambio en el Patrimonio………...64

Tabla 23 Análisis Vertical Estado de Resultados………..65

Tabla 24 Análisis Vertical……….66

INDICE DE GRAFICOS

Grafico 1 Tarjeta Kárdex……….………..35

Grafico 2 Solicitud de Compra……..………...36

Grafico 3 Orden de Compra……….………..36

Grafico 4 Nota de Ingreso a Bodega……….………..…………...37

Grafico 5 Simbología a Emplear en el Flujograma……….………...38

Grafico 6 Flujograma de Ingreso de Mercadería………...…...39

Grafico 7 Flujograma de Proceso de Compra de Mercadería……….……...40

INDICE DE ANEXOS

ANEXO N

o1: Oficio de Aprobación del Trabajo de Investigación

ANEXO N

o2: Carta de Aceptación de la Empresa

ANEXO N

o3: Plan de Cuentas

ANEXO N

o4: Manual de Cuentas

ANEXO N

o5: Inventario

ANEXO N

o6: Libro Diario

ANEXO N

o7: Libro Mayor

ANEXO N

o8: Kárdex General

ANEXO N

o9 Kárdex Productos Representativos

ANEXO N

o10 Determinación de Mercadería Máximas y Mínimas

ANEXO N

o11 Calculo de depreciaciones

ANEXO N

o12 Rol de Pagos

ANEXO N

o13 RUC de la Empresa

ANEXO N

o14 Facturas de Compra

ANEXO N

o15 Facturas de Venta

INTRODUCCIÓN

Actualidad e Importancia

Procesos contables es el conjunto de pasos lógicos, ordenados y estructurados de

acuerdo a las necesidades y exigencias de la empresa que un contador debe seguir, con

el propósito de ordenar, registrar y analizar las actividades comerciales de manera

sistemática y oportuna en un periodo determinado, lo cual nos permitirá obtener

información financiera veraz, que permitirá realizar estados financieros transparentes los

cuales serán analizados para decidir el futuro y el porvenir de la entidad.

Las actividades en desarrollo del plan Nacional de desarrollo, nos enfocamos al objetivo

5 de la productividad y competitividad para el crecimiento económico sostenible de

manera redistributiva y solidario. En donde La generación de trabajo y empleo es una

preocupación permanente en los diálogos. Sobre la contratación de bienes y servicios,

tubo recurrentes propuestas para que sea desarrollada de manera más inclusiva es decir

favoreciendo a la producción nacional, la mano de obra local, la producción de la zona

Con esencial énfasis en los sectores sociales más vulnerables de la sociedad se debe

promover, fortalecer e incrementar la eficiencia de las empresas, los círculos

alternativos de comercialización, las cadenas productivas , negocios inclusivos y el

comercio justo, priorizando la economía popular y solidaria, para consolidar de manera

redistributiva y solidaria la estructura productiva del país, generando empleo dignos

fomentando el aprovechamiento de las infraestructuras construidas y capacidades

instaladas, incrementando la tasa de empleo adecuado del 41,2% al 47,9% a 2021.

(PNBV, págs. 80,83)

En Santo Domingo el territorio zonal comprende desde el perfil costero hasta las

estribaciones de la cordillera occidental de los Andes, constituye la plataforma para que

en esta zona se desarrollen actividades agropecuarias, comerciales y sociales,

complementadas mediante una infraestructura sistémica que potencia y fortalece las

dinámicas de los territorios y asentamientos humanos.(PDOT Municipio, 2017, pág. 31)

En las metas de SRI se relaciona con nuestro tema propuesto para el departamento de

conocimiento de la administración tributaria, que busca incrementar la especialización

tributaria en los servidores, así como los mecanismos de construcción de la ciudadanía

fiscal, mediante el diseño y desarrollo de la oferta educativa buscando el cumplimento

de la programación de la oferta especializada del CEF. (SRI, 2017, pág. 3)

Como se ha señalado, Santo Domingo se encuentra limitado en el lado este, por una

rama de la Cordillera de los Andes, por lo que es común la presencia de elevaciones,

rodeadas de bosques, en las que se presentan precipitaciones pluviales de gran

intensidad, dando lugar al nacimiento de dos sistemas hidrográficos: la cuenca del río

Esmeraldas y la cuenca del río Guayas, con una superficie de 649.800 Ha. Bosque

siempre verde montano bajo. (GAD Municipal Santo Domingo, 2017, pág. 36)

Problema de investigación.

La empresa Piña Castro Segundo José. “Corpaint.”, obligada a llevar contabilidad, se encuentra ubicada en la ciudad de Santo Domingo, cooperativa Santa Martha, Av. Abraham Calazacóm, inicia sus actividades el 27 de noviembre del año 2008, con el número de Registro Único de Contribuyentes 1716739014001; De acuerdo con la investigación que se ha realizado en la empresa previo contacto personal con la gerencia, se ha permitido detectar una serie de aspectos los cuales se detallan a continuación:

El inadecuado plan de cuentas, acorde a las operaciones comerciales realizadas

en la empresa, ha provocado el registro incorrecto en la codificación de las

cuentas que intervienen en la transacción.

La inoportuna entrega de los estados financieros, produce que el propietario

tome malas decisiones con respecto a la entidad, estancando el giro del negocio

La inadecuada manipulación y emisión de los documentos comerciales utilizados en la empresa, ha provocado que la información financiera sea irreal

provocando desconfianza.

Inexistencia de kárdex, para el control de inventarios de mercadería,

ocasionando el desconocimiento sobre la disponibilidad real de los productos

para la venta y adquisición.

La falta de aplicación de indicadores financieros ocasiona el desconocimiento de

la situación real de la empresa para la futura toma de decisiones en beneficio de

la empresa.

De no dar soluciones a estos problemas encontrados en la empresa, esta corre el riesgo

de obtener pérdidas financieras considerables generando iliquidez en la misma.

Por lo antes expuesto se formula la siguiente situación problemática.

¿Con el diseño de un proceso contable se mejorará la información financiera de la empresa “Corpaint.” en la ciudad de Santo Domingo, 2018?

Objetivo General

Diseñar un proceso contable para el mejoramiento de la información financiera de la empresa “Corpaint” en la ciudad de Santo Domingo, 2018

Objetivo Especifico

Fundamentar con bases científicas y teóricas sobre el proceso contable y temas

relacionados que permitirán mejorar la información financiera de la empresa

“Corpaint.”

Diagnosticar la situación actual de la empresa “Corpaint.” en la ciudad de Santo

Domingo, para determinar soluciones aplicando métodos teóricos, prácticos,

técnicas e instrumentos de investigación en el contorno de estudio.

Elaborar un proceso contable para la consolidación de los estados financieros que

permitan la representación económica actual de la empresa, para la oportuna

CAPÍTULO I

1 FUNDAMENTACIÓN TEÓRICA

1.1 Antecedentes de la investigación

La empresa Piña Castro Segundo José “Corpaint” inicia sus actividades el 27, de

noviembre del 2008, el establecimiento se dedica a la venta al por menor de pinturas,

barnices y lacas en la ciudad de Santo Domingo, la entidad se encuentra ubicada en la

cooperativa Santa Martha Av. Abraham Calazacóm.

Luego de las investigaciones realizadas en el Centro de Documentación e Información

Científica de la Universidad Regional Autónoma de los Andes, se pudo constatar que no

existen antecedentes relacionados a esta investigación, y que por lo tanto, el presente

trabajo es original y único de su autor, sin embargo, existen temas relacionados que se

detallan a continuación.

Según la autora Jumbo J. (2017). Proceso Contable y Gestión Financiera en el

Comercial Globiños. Santo Domingo –Ecuador, nos dice que. La aplicación del proceso

contable en una empresa permite el registro de las transacciones comerciales,

procesando los datos contables y generando información financiera útil para los

gerentes sobre el manejo de un negocio y el correcto tratamiento de esta información,

permite formular políticas y toma de decisiones oportunas, y la gestión financiera

consiste en gestionar los recursos que posee una empresa cerciorándose que serán

suficientes para cubrir sus gastos y para tomar decisiones de inversión y financiamiento

que beneficie el crecimiento de las empresas.

Según el autor López A. (2017). Proceso Contable e Información Financiera en la Empresa “Rosales Camisa William Florencio”. Santo Domingo – Ecuador, nos dice que, en los últimos años, se ha comprobado que la exigencia de mantener un buen control y manejo de cada una de las operaciones comerciales que realiza una empresa va en aumento, la contabilidad es esencial y de vital importancia para una entidad, es por ello,

se recomienda realizar un proceso contable, con el propósito de efectuar un seguimiento

preciso a las diferentes operaciones que realiza la empresa, que permitan agilizar la

elaboración de los respectivos estados financieros y así lograr una buena toma de

decisión.

1.2 Actualidad del objeto de estudio de la investigación.

1.2.1 Contabilidad

La contabilidad se define como la ciencia, la técnica y el arte de reconocer, valorar, presentar y analizar las operaciones económicas y financieras que realiza una empresa durante un periodo determinado, con el fin de conocer los resultados obtenidos y estructurar los estados financieros que servirán de base para la toma de decisiones . (Zapata P. 2017, pág. 21)

Es la ciencia que orienta a los sujetos económicos para que estos coordinen y estructuren en libros y registros adecuados la composición cualitativa y cuantitativa de su patrimonio, así como las operaciones que modifican, amplían o reducen dicho patrimonio.(Omeñaca J. 2017. Pág. 21)

La contabilidad es la ciencia que se encarga de llevar de forma ordenada y sistematizada

las operaciones diarias que realiza una entidad independientemente a la actividad a la

que se dedica, y consecutivamente con la información obtenida poder tomar decisiones

para el mejoramiento de la empresa.

1.2.1.1 Importancia

“Dirigir una empresa constituye una tarea compleja, proporciona información sobre

todos los hechos con trascendencia económica derivados de la actividad de la empresa,

facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de

la misma” (Eduforma, 2013, pág. 15)

La contabilidad es una herramienta de gran importancia en el ámbito económico para

todas las empresas, ya que permite tomar decisiones a partir de la información obtenida

1.2.1.2 Objetivos

Según el libro formación profesional para el empleo (Eduforma, 2013, pag.16), Los

objetivos de la contabilidad se pueden resumir en:

Conocer en cualquier momento la composición del patrimonio de una empresa,

es decir, conocer exactamente que bienes, derechos y obligaciones posee.

Registrar las variaciones que se producen en dicho patrimonio como

consecuencia de las operaciones que realiza la empresa.

Determinar los resultados de la empresa en un periodo de tiempo concreto (normalmente un año). La contabilidad debe proporcionar datos para verificar si

se han producido beneficios o pérdidas.

Suministrar información a la dirección de la empresa para tomar decisiones. La contabilidad registra todo lo acontecido en la vida de la empresa y por consiguiente permite detectar todos los aciertos y errores para tenerlos en cuenta

en las decisiones futuras.

1.2.1.3 Tipos de Contabilidad

1.2.1.3.1 Contabilidad Bancaria

Es aquella que tiene relación con la prestación de servicios monetarios y registra todas

las operaciones de cuentas en depósitos o retiros de dinero que realizan los clientes, ya

sea de cuentas corrientes o ahorros. También registra los créditos, giros tanto del

interior o exterior, así como otros servicios bancarios. (Córdoba, M. 2014)

1.2.1.3.2 Contabilidad Hotelera

“La contabilidad hotelera se relaciona con el campo turístico por lo que registra y controla todas las operaciones de estos establecimientos” (Córdoba M. 2014).

La contabilidad dedicada a la actividad hotelera analiza, procesa y registra las

operaciones que realizan las entidades dedicadas a prestar dichos servicios con el fin de

controlar y obtener información confiable para el mejoramiento de las empresas

dedicadas a esta actividad.

1.2.1.3.3 Contabilidad de Costos

Desempeña un papel destacado en los informes financieros, pues los costos del producto o del servicio tienen una importancia significativa en la determinación del ingreso y en la posición financiera de toda la organización. La asignación de los costos es, también, básica en la preparación de estados financieros (Cuevas Villegas, 2010, pág. 4).

La contabilidad de costos es la encargada de llevar un registro ordenado de las

operaciones de empresas dedicadas a la actividad industrial, para conocer con exactitud

los costos y gastos que se originan en cada uno de los departamentos, al momento de

transformar la materia prima a un producto terminado.

1.2.1.3.4 Contabilidad Gubernamental

Según autores (José Galindo y José Guerrero, 2015), la contabilidad gubernamental es la técnica destinada a captar, clasificar, registrar, comunicar e interpretar la actividad económica, financiera, administrativa, patrimonial y presupuestaria del estado. Registro sistematizado de operaciones derivadas de los recursos financieros asignados a instituciones de administración pública, se orienta a la obtención e interpretación de los resultados y sus respectivos estados financieros que muestran la situación patrimonial de la administración pública. (pág. 5).

La contabilidad gubernamental es la ciencia dedicada al estudio y el registro de las

operaciones que realizan las entidades públicas, como la correcta y oportuna emisión de

los resultados obtenidos al final de un periodo.

1.2.1.3.5 Contabilidad de Servicios

Según (Mendoza C. 2016.pág. 11) “la contabilidad de servicios se encarga de registrar

las operaciones comerciales de empresas dedicadas a la venta o presentación de

Es la contabilidad especializada en analizar, interpretar y llevar un registro contable de

las operaciones diarias que realizan las empresas dedicadas a prestar servicios de

cualquier índole.

1.2.1.3.6 Contabilidad de Comercial

Según (Mendoza C. 2016. Pág. 10). “la contabilidad comercial es la que se encarga de

registrar las operaciones comerciales de las empresas dedicadas a la compraventa de mercaderías”

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Bravo Valdivieso , 2015, pág. 21)

La contabilidad comercial o contabilidad general es la que sirve y es utiliza como base

para los demás tipos de contabilidad, para llevar el control y registro oportuno de las

operaciones comerciales diarias como la compra y venta de productos elaborados o

semielaborados.

1.2.1.3.6.1 Importancia

La contabilidad es el sistema de información que mide las actividades de una empresa, presenta la información en reportes y comunica los resultados a quienes toman decisiones. Cuanto mejor conozca el lenguaje de las empresas, podrá usted manejar mejor su propia empresa, ser un valioso empleado o hacer sabias inversiones. (Nobles, 2017, pág. 4)

1.2.1.3.6.2 Objetivo

Los objetivos de la contabilidad comercial es el análisis, registro y control de las transacciones en operaciones realizadas por una empresa o institución en funcionamiento, con las finalidades de informar e interpretar la situación económica financiera y los resultados operacionales alcanzados, en cada periodo o ejercicio contable, durante toda la existencia permanente de la entidad. (Bravo, M. 2015. Pág. 21)

1.2.1.4 Sistemas de control

Los sistemas de control de la cuenta mercancías son:

Sistema de control múltiple o inventario periódico

Sistema de inventario permanente o inventario perpetuo

(Bravo M. 2015, Pág. 137)

1.2.1.4.1 Sistemas de Control Múltiples o de Inventario Periódico

Denominado también sistema de inventario periódico, consiste en controlar el movimiento de la Cuenta Mercancías en varias o múltiples cuentas que por su nombre nos indican a que se refieren cada una de ellas, además se requiere la elaboración de inventarios periódicos o extracontables que se obtienen mediante la toma de constatación física de la mercadería que existe en la empresa en un momento determinado.(Bravo M. 2013. Pág. 107)

1.2.1.4.2 Sistema de Cuenta Permanente o Inventario Perpetuo

“Consiste en controlar el movimiento de la cuenta mercancías mediante la utilización de

tarjetas kárdex las mismas que permiten conocer el valor y la existencia física de

mercancías en forma permanente”. (Bravo M. 2013. Pag115)

1.2.2 Proceso Contable

Según (Zapata Sánchez , 2017) el proceso contable es el conjunto de pasos lógicos y ordenados que el contador debe seguir desde el momento mismo en que se pone en marcha la empresa y durante toda su existencia , cuando reconocerá muchas transacciones que al menos en parte afectan la economía y las finanzas de las empresa. Este proceso, como se anotó, permite reconocer, valorar y presentar la información contable por cada operación. (pág. 63).

Se refiere a todas las operaciones y transacciones que registra la Contabilidad en un

periodo determinado, regularmente el del año calendario o ejercicio económico, desde

la apertura de libros hasta la preparación y elaboración de estados financieros”. (Bravo

Es el proceso ordenado, sistemático y oportuno que se realiza mediante una serie pasos

para registrar cronológicamente las transacciones comerciales que realiza una empresa,

con el fin de obtener información financiera confiable y verídica que permite al gerente

tomar las decisiones acertadas para el mejoramiento económico de la empresa.

1.2.2.1 Flujo de Proceso Contable El proceso contable es el siguiente:

Tabla 1. Flujo de proceso contable

Reconocimiento

Análisis Pertinencia

Exactitud Legalidad

Jornalización

Imputación

Valoración con base en NIIF

Mayorización

Imputación a cuenta respectiva Clasificación adecuada Imputación a subcuentas auxiliares Verificar los pasos completos del libro mayor

Comprobación y Ajustes

Aplicación técnicas de verificación Registra ajustes

Asegura calidad de saldos

Productos EEFF

Estado de resultados Balance general Estado de flujo de efectivo Estado de cambios de patrimonio

Fuente: (Zapata, 2017, p.63)

Elaborado por: Chanatasig Ayo Christian Alberto

1.2.2.1.1 Documentos Fuente

“Los comprobantes son la fuente u origen de los registros contables, respaldan todas y

cada una de las transacciones que se realizan en la empresa” (Zapata, 2017, p.35).

Los documentos fuente son las evidencias físicas o electrónicas que sustentan la compra

y venta de un producto o servicio que le permitirá a la empresa validar la adquisición de

un producto.

1.2.2.1.1.1 Factura

Es un documento comercial (generalmente no aceptable), emitido con el objeto de detallar la transferencia de bienes o servicios prestados a sociedades o personas naturales que tengan derecho a crédito tributario. También deberán emitirse por ventas al exterior.

(Zapata P.2017. pág. 35)

1.2.2.1.1.2 Nota de Venta

Documento básico para evidenciar la venta de bienes y servicios a consumidores finales. No sustentan crédito tributario para efectos de IVA, pero si costos y gastos a efecto del impuesto a la renta siempre y cuando se identifique al adquiriente. (Zapata P. 2017 pág. 37)

1.2.2.1.1.3 Liquidaciones de compra de bienes o prestación de servicios

Este documento la emiten las sociedades, personas naturales y sucesiones indivisas, en las adquisiciones de bienes y servicios a personas naturales por operaciones no habituales, y a personas dedicadas a actividades agropecuarias, de la pesca, de productos silvestres, de minería u otras actividades similares. (Zapata P. 2017. pag. 38)

1.2.2.1.1.4 Tiquetes de máquinas registradoras y boletos a espectáculos públicos.

Son los comprobantes de venta que evidencian la adquisición de bienes y servicios, por parte de consumidores finales. Como tales, no sustentan crédito tributario por el IVA, ni sustentan costos y gastos al no identificar al adquiriente. (Zapata P.2017 pág. 38)

Es el documento regulado que el agente de retención tiene la obligación de elaborar y entregar al beneficiario por las retenciones del IVA e impuesto a la renta que ha efectuado en el momento de realizar los pagos a acreditaciones por las compras de bienes y servicios. (Zapata P. 2017. Contabilidad General pág. 38; 39)

1.2.2.1.1.6 Nota de crédito comercial

Es un documento que se emite por modificaciones de las condiciones originales pactadas en una venta anterior. Entre otras razones las notas de crédito se emiten por:

Devolución total o parcial del producto vendido

Aceptación de descuentos o bonificaciones

Para subsanar errores que hayan perjudicado los intereses del cliente. (Zapata P .2017

. pág. 40)

1.2.2.1.1.7 Nota de Débito Comercial

“Es un documento comercial que se emite para recuperar costos tales como intereses

por moras, errores por precio en las mercancías u otros incurridos con posteridad a la

venta. (Zapata P.2017. pág. 41)

1.2.2.1.1.8 Guía de remisión

Es el documento regulado que se emite con el propósito de demostrar a las autoridades de control policial y el origen y destino de los bienes que se están transportando. La guía de remisión garantiza el origen lícito de la mercadería. (Zapata P. 2017 pág. 41)

1.2.2.1.2 Plan de Cuentas

“Denominado también conocido como catálogo de cuentas, es la enumeración de

cuentas ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona

los nombres y el código de cada una de las cuentas “(Bravo M. 2015 Pag.45)

1.2.2.1.3 Libro Diario

El diario es el libro de contabilidad en el que se registran en orden los hechos económicos en términos de débitos y créditos, como cada transacción debe anotarse inicialmente en este libro, se le conoce también con el nombre de registro de asientos originales.( Sinisterra G, Polanco L. y Henao H. 2011pág. 45)

1.2.2.1.4 Libro Mayor

“Permite efectuar las mediciones monetarias de los aumentos y disminuciones, y que

adicionalmente posibilite determinar con factibilidad la diferencia o sea el saldo. El

conjunto de cuentas se llama libro mayor,” (Sinisterra G, Polanco L. y Henao H. 2011.

Pag.35)

1.2.2.1.5 Balance de Comprobación

Generalmente se prepara antes de elaborar los estados financieros o al final de cada mes, aunque también pueden efectuarse a intervalos más frecuentes o más prolongados, se recomienda hacerlo mensualmente para comprobar la igualdad de débitos y créditos en el mayor, localizar errores que puede haber en el periodo y servir de fuente en la preparación de los estados financieros. (Sinisterra G, Polanco L. y Henao H. 2011. Pag.35)

1.2.2.1.6 Estados financieros

Los estados financieros son los reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad. (Zapata P , 2017, pág. 87)

1.2.2.1.6.1 Estado de Resultados

Denominado también estado de pérdidas y ganancias es el estado que muestra cómo se han generado los ingresos y como se han causado los gastos, así como la utilidad o perdida resultante de las operaciones de la empresa durante un periodo de tiempo determinado. (Mendoza C. 2016. Pág. 54)

1.2.2.1.6.2 Estado de Situación Financiera o Balance General

1.2.2.1.6.3 Estado de Flujo del Efectivo

El flujo de efectivo es uno de los estados financieros más complejos de realizar y exige un conocimiento profundo de la contabilidad de la empresa para poder desarrollarlo. El flujo de efectivo es un estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación inversión y financiamiento. (Mendoza C. 2016. Pag. 60)

1.2.2.1.6.4 Estado de Cambio del patrimonio

“El estado de cambios en el patrimonio muestra en forma detallada los aportes de los

socios y la distribución de las utilidades obtenidas en un periodo, además de la aplicación de las ganancias retenidas en periodos anteriores” (Mendoza C. 2016. Pag.

58)

1.2.2.1.6.5 Notas explicativas

Párrafo FC77: La NIC 1 revisada requiere la revelación de información sobre los juicios, aparte de aquellos que supongan estimaciones, que la gerencia haya efectuado en el proceso de aplicación de las políticas contables de la entidad, y que tengan un efecto muy significativo sobre los importes reconocidos en los estados financieros. El Consejo decidió que la revelación de los más importantes juicios de esta naturaleza permitirá a los usuarios de los estados financieros comprender mejor como se aplican las políticas contables, así como hacer comparaciones entre entidades con respecto a los fundamentos sobre los que la gerencia efectúa dichos juicios.” (Consejo de Normas Internacionales de Contabilidad, 2013)

1.2.3 Información financiera

La información financiera es la que produce la contabilidad, indispensable para la administración y el desarrollo de las empresas, y por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzcan los estados financieros. (Córdoba Padilla, 2012, pág. 86)

La información financiera que emana de la contabilidad, es información cuantitativa expresada en unidades monetarias y descriptiva, que muestra la posición y desempeño financiero de la entidad, y cuyo objetivo esencial es el de ser útil al usuario general en la toma de decisiones económicas. Se enfoca esencialmente a proveer información que permita evaluar el desenvolvimiento de la entidad, así como en proporcionar elementos de juicio para estimar el comportamiento futuro de los flujos de efectivo, entre otros aspectos. (García N, 2017, pág. 5)

La información financiera que emite la empresa después de un proceso contable es muy

importante porque en base a los resultados obtenidos le permitirá al gerente tomar las

decisiones más apropiadas para el beneficio de la entidad.

1.2.3.1 Importancia

Las razones permiten señalar los puntos fuertes y débiles de un negocio e indica

probabilidades y tendencias. También permite enfocar atención sobre

determinadas relaciones que requieren posteriormente mayor investigación.

(Ortiz Anaya, 2017, pág. 122)

1.2.3.2 Análisis financieros

El análisis financiero es el conjunto ordenado de acciones, que se ejecuta mediante la lectura crítica, objetiva e interrelación de manera coherente con los datos que constan en los estados financieros y otros elementos complementarios tales como: presupuestos, planes estratégicos entre otros. (Zapata, P. 2017. Pág. 467)

Los análisis financieros permiten interpretar la información obtenida a través de los

estados financieros, lo cual se puede realizar de forma horizontal y vertical según

requiera el caso.

1.2.3.2.1 Análisis Vertical

1.2.3.2.2 Análisis Horizontal

Es un documento que se ocupa de los cambios ocurridos tanto en las encuestas individuales como en los totales y subtotales de los estados financieros de un periodo a otro; por lo tanto requiere de dos o más estados financieros de la misma clase, presentados para periodos consecutivos e iguales. (Ortiz Anaya, 2017, pág. 80)

1.2.3.3 Indicadores Financieros

“Se le da el nombre de razón o indicador, al resultado de establecer una relación numérica entre dos cantidades, mediante cualquiera de las cuatro operaciones matemáticas básicas. En nuestro caso, estas dos cantidades corresponden a las cuentas, subtotales o totales del balance general o del estado de resultados” (Ortiz Anaya, 2017, pág. 122)

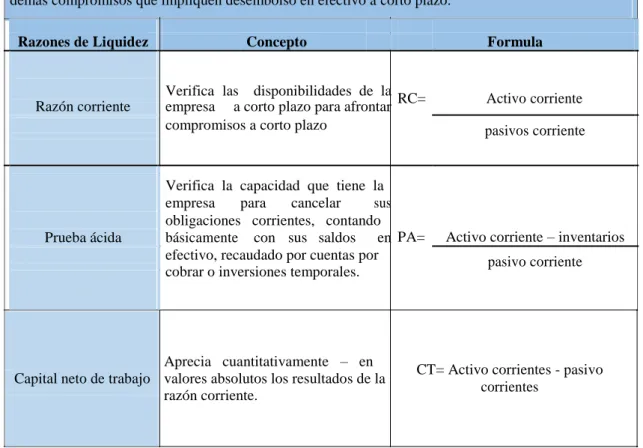

1.2.3.3.1 Liquidez

Tabla 2 Razones de liquidez

Razones de liquidez: Miden la capacidad que tienen las empresas para atender sus obligaciones y

demáscompromisos que impliquen desembolso en efectivo a corto plazo.

Razones de Liquidez

Concepto

Formula

Verifica las disponibilidades de la

RC= Activo corriente

Razón corriente empresa a corto plazo para afrontar

compromisos a corto plazo pasivos corriente

Verifica la capacidad que tiene la

empresa para cancelar sus

obligaciones corrientes, contando

PA= Activo corriente – inventarios Prueba ácida básicamente con sus saldos en

efectivo, recaudado por cuentas por pasivo corriente

cobrar o inversiones temporales.

Aprecia cuantitativamente – en

CT= Activo corrientes - pasivo Capital neto de trabajo valores absolutos los resultados de la

corrientes razón corriente.

Fuente: (Ortiz Anaya, 2017,)

Elaborado por: Chanatasig Ayo Christian

1.2.3.3.2 Actividad Tabla 3 Razones de actividad

Razones de actividad: Mide la efectividad con la que se están usando los recursos de la empresa, midiendo el grado de eficiencia con el cual se emplea los activos en sus operaciones, y su velocidad de recuperación, expresando el resultado mediante índices o número de veces.

Razones de

Actividad Concepto Formula

Rotación de Este indicador muestra cuantas veces Costo de Ventas

los inventarios rotan durante un RI=

inventarios Inventarios

periodo.

Rotación de activo Este indicador muestra cuantas veces

RA= Ventas

total los activos totales rotan en el año. Activos

Mide el número de veces que las

Rotación de cartera cuentas por cobrar retornan, en RC= Ventas a crédito promedio, en un periodo determinado.

Cuentas por cobrar

Periodo promedio Es la cantidad promedio de tiempo que RI= Cuentas por cobrar se requiere para recuperar las cuentas

de cobro

(Ventas anuales/360)

por cobrar

Periodo promedio Es la cantidad promedio de tiempo que RA= Cuentas por pagar se requiere para liquidar las cuentas

(Compras anuales/360)

de pago

por pagar.

Fuente: (Córdoba. 2012)

Elaborado por: Chanatasig Ayo Christian

1.2.3.3.3 Endeudamiento Tabla 4 Razones de endeudamiento

Razones de endeudamiento: tienen por objeto medir en qué grado los acreedores participandentro del financiamiento de la empresa

Razones de Apalancamient Concepto Formula o

Permite evaluar el financiamiento del

activo total, mientras menor sea la

Solidez participación del pasivo total en el RS= Pasivos Totales x 100

financiamiento del activo total; menor es

Activos Totales

el riesgo financiero de la empresa.

Indica el grado de financiamiento del

RA.T

Patrimonio a activo total con recursos propios de la

Patrimonio =

x100

Activo Total empresa mientras más alto sea, mejor la

Activo Total

situación financiera de la empresa.

Señala cuantas veces el patrimonio está

Pasivo total

Endeudamient comprometido en el pasivo total, un índice R.E = x

o alto compromete la situación financiera.

100

Patrimonio

Señala cuantas veces el capital de

Pasivo total

Deuda Capital accionistas está comprometido en el R. DC=

pasivo total, un índice alto compromete la C. Accionistas

situación financiera

1.2.3.3.4 Rentabilidad Tabla 5 Razones de rentabilidad

Razones de rentabilidad: Mide la eficiencia de la administración a través de los rendimientos

generados sobre las ventas y sobre la inversión

Razones de

Rentabilidad Concepto Formula

Indica el porcentaje que queda sobre las

Margen utilidad ventas después que la empresa ha MUB= Utilidad bruta

x 100%

bruta pagado sus existencias. ventas

Margen utilidad Representa las utilidades netas que gana MUO= Utilidad operativa

operacional la empresa en el valor de cada venta. ventas x 100%

Margen Utilidad Determina el porcentaje que queda en

cada venta después de deducir todos los MUN= Utilidad neta

Neta

gastos incluyendo impuestos. Ventas x 100%

Rendimiento Indica el beneficio logrado en función de

la propiedad total de los accionistas, RSP= Utilidad neta

sobre el x100%

socios.

Patrimonio

patrimonio

Rendimiento Determina la efectividad total de la Utilidad Neta administración para producir utilidades R. SA

x100%

sobre activo Activo total

con los activos disponibles.

Rendimiento Indica el rendimiento que se obtiene Utilidad neta sobre el valor en libros del capital R.SC

x100%

sobre capital Capital común.

contable.

Fuente: (Córdoba. 2012)

Elaborado por: Chanatasig Ayo Christian

Actualidad ecuatoriana del sector donde se desarrolla el proyecto

Según datos obtenidos del Instituto Nacional de Censos y Estadísticas (INEC), el

número de empresas existentes y que se encuentran registradas en el Ecuador en el año

2016 son (843.745), el número de Microempresas son del (763.636) siendo el (90.5%)

del total de empresas que se encuentran registradas en el país.

De acuerdo al Directorio de Empresas y Establecimientos (DIEE), en la provincia de

Santo Domingo de los Tsáchilas, se constató que cuenta con (23.990) empresas,

constituyendo el (2.8%) del total de entidades registradas en el Ecuador.

De acuerdo con el Instituto Nacional de Censos y Estadísticas (INEC), el porcentaje de

empresas según su tamaño, la microempresa representa el (2,9%) del total de empresas

en el Ecuador, grupo donde se encuentra ubicado la empresa Piña Castro Segundo José

“Corpaint”, por lo que se considera una representación porcentual considerable y que

merece ser objeto de investigación para mejorar su situación financiera.

CAPITULO II

2 DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1 Paradigma y tipo de investigación

La modalidad y los tipos de investigación se detallan a continuación:

2.1.1 Modalidad de investigación

2.1.1.1 Investigación Cualitativa - Cuantitativa

En el presente trabajo se aplicó la modalidad cualitativa-cuantitativa con mayor

referencia a lo cuantitativo, es de modalidad cuantitativa porque el objeto de estudio son

los procesos contables, es decir está basado en la parte numérica y es cualitativa porque

mediante la visita previa nos permitió observar el estado en que se encuentra la entidad.

2.1.2 Tipos de Investigación

2.1.2.1 Investigación de Campo

La investigación de campo consistió en la recopilación de la información en la empresa

PIÑA CASTRO SEGUNDO JOSE “CORPAINT”, para tener información más precisa

y relevante, se utilizó mediante la entrevista directa con el gerente y demás personal de

la empresa.

2.1.2.2 Investigación bibliográfica

Se basa en la utilización de las diferentes fuentes de información, como libros, artículos,

ponencias y tesis, para la sustentación y desarrollo del marco teórico, y así recopilar

información referentes a las variables dependiente (información financiera) e

independiente ( procesos contables).

Esta investigación se utilizó para el registro, análisis e interpretación de los datos

obtenidos en la tabulación de las encuestas, permitiendo conocer con más profundidad

el comportamiento de cada una de las variables.

2.1.2.4 Investigación Explicativa

Esta investigación nos permitió buscar el porqué de los hechos mediante el

establecimiento de la relación causa-efecto, para obtener un conocimiento más profundo

de los problemas de la empresa y poder dar solución a las mismas.

2.2 Procedimientos para la búsqueda y procesamiento de los datos.

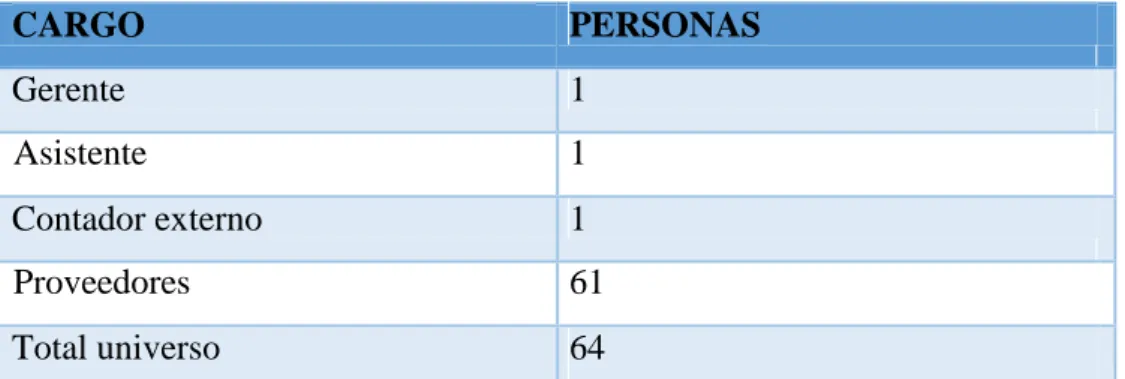

2.2.1 Población y muestra

2.2.1.1 Población

En la presente investigación no fue necesario aplicar la fórmula para determinar la

muestra, porque su población no supera las cien personas por lo que se trabajó

directamente con la información otorgada por parte de las siguientes personas

involucradas con la entidad, la cual se llevó a cabo en las instalaciones de la empresa

PIÑA CASTRO SEGÚNDO JOSÉ “CORPAINT”

Tabla 6. Detalle de la población

CARGO PERSONAS

Gerente 1

Asistente 1

Contador externo 1

Proveedores 61

Total universo 64

Fuente: EmpresaPIÑA CASTRO SEGÚNDO JOSÉ “CORPAINT”

Elaborado por: Chanatasig Ayo Christian.

2.2.2 Métodos, técnicas e instrumentos

2.2.2.1 Métodos de investigación

2.2.2.1.1 Inductivo – deductivo

El método inductivo permitió explorar los aspectos particulares para llegar así a un

entendimiento general del tema investigado, método deductivo es aquel que parte de los

datos generales para deducir por medio del razonamiento varias suposiciones, se utilizó

el método inductivo y deductivo para plantear las causas y efectos del tema investigado.

2.2.2.1.2 Analítico – sintético

Se lo aplico para revisar parte por parte las causas y efectos de los problemas como la

manera de controlar el registro de las actividades diarias con el fin de conocer su

funcionamiento y de este modo llegar a la comprensión total de la problemática

presentada en la empresa.

2.2.2.2 Técnicas de investigación 2.2.2.2.1 Observación

Es una técnica de investigación cualitativa que permitirá recopilar información, que se

al momento de observar de forma directa personas, fenómenos, hechos acciones,

situaciones, etc., que rodean al objeto de investigación.

2.2.2.2.2 Entrevista

La entrevista es una técnica de recopilación de información, se la realizo al momento de

entablar una conversación de forma directa con el gerente y el contador externo de la

empresa para tener una idea de los problemas que tiene la entidad

2.2.2.2.3 Encuesta

La encuesta es una técnica de adquisición de información de interés sociológico,

mediante un cuestionario previamente elaborado, a través del cual se puede conocer la

opinión o valoración del sujeto seleccionado en una muestra sobre un asunto dado.

2.2.2.3 Instrumentos de investigación

Es un documento que permitió procesar la acción de observar ciertos fenómenos que

presenta la empresa PIÑA CASTRO SEGÚNDO JOSÉ “CORPAINT”, y conocer parte

de las actividades de los procesos contables

2.2.2.3.2 Guía de entrevista

Se utilizó la guía de entrevista, para recabar información en base al dialogo realizado con la asistente, gerente propietario y contadora externa, lo que facilitó comprender los hechos y formular una propuesta sólida que puede modificar la realidad no deseada en la empresa.

2.2.2.3.3 Cuestionario

El cuestionario fue aplicado a los proveedores, que consta de diez preguntas cerradas lo

que permitió conocer distintas opiniones y de esta manera poder determinar las

diferentes necesidades que tiene la empresa.

Validez y confiabilidad de los instrumentos empleados

Con la aplicación de los instrumentos empleados en el presente trabajo investigativo,

permite al investigador conocer la validez y confiabilidad de la información, los datos

fueron extraídos directamente de la empresa, mediante la aplicación de la guía de

observación nos permitió conocer la realidad de las actividades que se realizan en la

empresa, la guía de entrevista se la llevo a cabo con el gerente propietario, la secretaria

y la contadora externa de la empresa, donde se entabla una conversación con una serie de preguntas previamente elaboradas la cual nos permitió conocer más a fondo el origen de los problemas y mediante la elaboración de un cuestionario que se la aplico a los proveedores con el fin de determinar las necesidades y problemas presentes en la empresa.

Planes de procesamiento y análisis de la información, así como métodos empleados para

el procesamiento de información.

Son aquellos elementos que permiten evidenciar las relaciones existentes con el objeto de estudio que es el proceso contable, que son fundamentales para la comprensión de los problemas existentes en la empresa, el método inductivo-deductivo nos permitió conocer la problemática de la información contable y financiera de la empresa mediante la ejecución de la observación, entrevista y encuesta, el método analítico-sintético se utilizó para analizar la problemática de las operaciones comerciales y financieras de la empresa.

2.3 Resultados del diagnóstico de la situación actual

Una vez finalizada las entrevistas al gerente propietario y contador, así como las

encuestas realizadas a los proveedores, se obtuvo los siguientes resultados e

interpretación que se detallan a continuación:

2.3.1 Resultado de la entrevista al gerente de la empresa

La entrevista que se presenta a continuación está dirigida al gerente – Propietario de la empresa PIÑA CASTRO SEGÚNDO JOSÉ “CORPAINT”

Pregunta 1. ¿Desde hace que tiempo usted trabaja en la empresa? Desde el momento de la creación de la empresa es decir hace 10 años.

Pregunta 2. Indique brevemente las actividades que realiza en el actual puesto de trabajo

Me encargo de preparar pinturas, atender a los clientes, realizar las compras y tomar las

decisiones financieras de la empresa

Pregunta 3.¿Cuáles son los productos que oferta la empresa a sus clientes?

La venta de pinturas, barnices, lacas y demás productos relacionados a la pintura

automotriz e industrial.

Pregunta 4. ¿La empresa cuenta con un plan de cuentas acorde a las actividades diarias?

Por el momento la empresa no cuenta con un plan de cuentas acorde a las actividades

que se realizan

Pregunta 5. ¿Cuenta la empresa con personal adecuado en el área de contabilidad?

La empresa por el momento no cuenta con personal que se dedique específicamente a

Pregunta 6. ¿Utilizan tarjeta de registro kárdex para el movimiento de los

artículos?No, utilizamos kárdex

Pregunta 7. ¿Cree usted que se han cumplido con los objetivos de crecimiento

económicopropuestos en la empresa?

En cierto modo no me encuentro tan satisfecho en cuanto al cumplimento de los

objetivos, siento que la empresa puede crecer más.

Pregunta 8. Al momento de tomar decisiones ¿Cuáles son las herramientas financieras que utiliza?

No utilizo ninguna herramienta financiera al tomar las decisiones.

Pregunta 9. Actualmente, ¿la empresa cuenta con procesos contables?

No, la empresa no cuenta con un proceso contable porque no hay un contador interno

que lo realice.

Pregunta 10. ¿Considera Ud. que para la mejor toma de decisiones se diseñe un

procesocontable de acuerdo a su giro de negocio?

Si, por eso acepte que se realice un proceso contable para conocer la situación

financiera actual de mi empresa.

2.3.2 Resultados de la entrevista al Contador Externo

La entrevista que se presenta a continuación está dirigida al contador externo de la

empresa PIÑA CASTRO SGÚNDO JOSÉ “CORPAINT”

Pregunta 1. ¿Cuál es la actividad a la que se dedica la empresa? Comercializar pinturas, barnices, lacas y productos relacionados.

Pregunta 2. ¿La empresa cuenta con un plan general de cuentas acorde al giro del negocio?

La empresa por el momento no cuenta con un catálogo de cuentas precisa para la

entidad, además que no cuentan con un manual de plan de cuentas

Pregunta 3. ¿Sabe la importancia que sería la aplicación de indicadores financieros? Sería de gran importancia aplicar indicadores financieros para conocer con exactitud los

niveles de endeudamiento y liquidez de la empresa

Pregunta 4. ¿Realiza constataciones físicas de inventarios? Si se las realiza una vez al año.

Pregunta 5. ¿Entrega usted a la empresa estados financieros?

No, se realiza solamente las respectivas declaraciones

Pregunta 6. ¿Se han realizado las retenciones de manera correcta?

No, en algunos casos existen inconvenientes, por ejemplo, se retiene al total de la

compra o a su vez equivocaciones en el porcentaje de retención

Pregunta 7. ¿Cree usted que la empresa ha incrementado sus ganancias en

estosúltimos años?

Pues no se puede saber a ciencia cierta, pero yo creo que si

Pregunta 8. ¿Existe documentos fuentes que permitan registrar adecuadamente las transacciones comerciales de la empresa?

Pues solamente facturas y retenciones.

Pregunta 9. ¿Considera usted que es importante implementar un proceso contable en la empresa?

Sí, estoy totalmente de acuerdo

Pregunta 10. ¿Considera que debería tener un contador de planta en la empresa?

2.3.3 Entrevista dirigida a la secretaria

Pregunta 1. ¿Cuánto tiempo trabaja usted en la empresa? Llevo trabajando en la empresa dos años.

Pregunta 2. ¿Tiene la empresa un proceso contable que permita el registro correcto de las transacciones financieras?

Por el momento la empresa no cuenta con un proceso contable

Pregunta 3. ¿Proporciona algún tipo de documento al realizar la venta? Si, la factura correspondiente

Pregunta 4. ¿Le gustaría que se implementara un plan de cuentas acorde a las actividades?

Si, facilitaría mucho para el registro adecuado de las actividades económicas de la empresa.

Pregunta 5. ¿Emite órdenes de compra al momento de solicitar mercadería a los proveedores?

Solo cuando el proveedor lo solicite, caso contrario se lo realiza mediante llamada telefónica.

Pregunta 6. ¿Utiliza algún tipo de método de control de inventarios al momento de registrar las entradas y salidas de los artículos?

No, no se aplica ningún método o documento para el conocimiento exacto de la entrada y salida de las mercaderías.

Pregunta 7. ¿Elabora la empresa estados financieros?

La empresa no elabora estados financieros, solo se facilita las facturas a la contadora

para realizar las obligaciones tributarias.

Si se aplica, pero por falta de personal se acumulan las retenciones y no las emito a

tiempo.

Pregunta 9. ¿Cómo considera la participación de la contadora externa en el ámbito contable de la empresa?

Se podría decir que es bueno, pero cuando se solicita información no la emite a tiempo.

Pregunta 10. ¿Le gustaría a usted implementar un proceso contable en su empresa que le permita obtener información financiera confiable y veraz?

Si para conocer con más detalle la situación económica de la empresa.

2.3.4 Encuesta dirigida a los proveedores

Interpretación de los resultados obtenidos de la encuesta realizada a los proveedores de

la empresa Piña Castro Segundo José “Corpaint”

Tabla7. Tabulación de los encuestas a proveedores

N° PREGUNTA. RESPUESTAS. INTERPRETACIÓN.

SI % NO %

¿Proporciona de mercadería a la

1 empresa, Piña Castro Segundo 61 100% 0 0% El 100% de los encuestados

José "Corpaint"? respondieron que si proporcionan

mercadería a la empresa

¿Recibe una orden de compra

2 cuando Corpaint solicita 45 74% 16 26% El 74% de los encuestados

mercancía? respondieron que si reciben una

orden de compra de Corpaint.

¿Otorga crédito a "Copaint” por

El 77% de los encuestados

3 47 77% 14 23% respondieron que SI

todas las adquisiciones?

proporcionan crédito a la empresa por las adquisiciones

¿La empresa le entrega algún El 66% de los encuestados

4 documento adicional al momento 21 34% 40 66% respondieron que la empresa NO

de recibir la mercadería? entrega otro documento adicional

al recibir la mercadería. El 67% de los encuestados

5 ¿La empresa cancela los haberes 20 33% 41 67% respondieron que la empresa NO

de manera oportuna? paga sus deudas de forma

¿La retención es entregada dentro El 57% de los encuestados respondieron que SI entregan las

6 de los 5 días posteriores a la 35 57% 26 43%

retenciones en el plazo

compra?

establecido

¿Se aplica correctamente la

El 66% de los encuestados

7 40 66% 21 34% respondieron que SI reciben la

retención? retención con el porcentaje

correcto

¿Verifica que la mercancía este de El 84% de los encuestados

8 acuerdo a la factura al momento de 51 84% 10 16% respondieron que SI verifican la

la entrega? mercancía al momento de la

entrega.

El 100% de los encuestados

¿Cree que existe personal respondieron que NO existe

9 suficiente para la recepción y 0 0% 61 100% personal suficiente para receptar

control de inventario? la mercadería.

El 62% de los encuestados

¿Cree que la empresa Piña Castro respondieron que SI, que la

10 Segundo José a mejorado su 38 62% 23 38% empresa a mejorado su situación económica.

situación económica?

Fuente: Empresa Piña Castro Segundo José “Corpaint” Elaborado por. Chanatasig Ayo Christian

2.3.5 Resumen de las principales insuficiencias detectadas con la aplicación de los métodos

Según las entrevistas realizadas al gerente propietario, contadora, asistente y encuestas

aplicadas a los proveedores de la empresa Piña Castro Segundo José “Corpaint” se ha

llegado a la conclusión de que la idea de defender se verifica por las siguientes razones:

En la pregunta 6, 4 y 6 de las entrevistas realizadas a la empleada, a la contadora y al

gerente respectivamente manifestaron que a pesar de realizar las constataciones físicas

de la mercadería, la empresa no realiza kárdex para un mejor control de los productos

ocasionando faltante de artículos al momento de realizar el inventario anual, y la

pregunta 9 realizado a los proveedores ratifican que es necesario una persona que

controle la mercadería de la empresa.

Mediante la pregunta 4 y 2 realizada al gerente y a la contadora se evidencio que la

empresa carece de un catálogo general de cuentas, y la pregunta 4 realizada a la

empleada indica que es necesario que se implemente un plan de cuentas adecuado al

giro del negocio que facilite y agilite el ingreso de las operaciones comerciales