Calculo de los costos operativos reales del Banco de Sangre E S E Rita Arango Álvarez del Pino

55

0

0

Texto completo

(2) CALCULO DE LOS COSTOS OPERATIVOS REALES DEL BANCO DE SANGRE ESE RITA ARANGO ALVAREZ DEL PINO. PAULA ANDREA PELAEZ MARIN LIBARDO ALFONSO VARELA QUINTERO. Trabajo de investigación para optar el titulo de Especialista Gerencia en sistemas de salud. Director Leonel Arias Montoya Ingeniero Industrial. UNIVERSIDAD TECNOLOGICA DE PEREIRA FACULTAD DE LAS CIENCIAS DE LA SALUD ESPECIALIZACION GERENCIA EN SISTEMAS DE SALUD PEREIRA 2007.

(3) Nota de aceptación _____________________________________ _____________________________________ _____________________________________. _____________________________________ Presidente del jurado. _____________________________________ Jurado. _____________________________________ Jurado. Pereira Julio 16 2007. iii.

(4) CONTENIDO. Pág. INTRODUCCION 1. PLANTEAMIENTO DEL PROBLEMA ....................................................... 3 2. JUSTIFICACION ....................................................................................... 5 3. OBJETIVOS .............................................................................................. 6 3.1. Objetivo general .................................................................................. 6 3.2. Objetivos específicos .......................................................................... 6 4. MARCO DE REFERENCIA ....................................................................... 7 4.1. Marco teórico ...................................................................................... 7 4.1.1 Historia del banco ............................................................................... 7 4.1.2 Componentes sanguíneos .................................................................. 9 4.1.3 Costos Basado en Actividades (Costos ABC)………………………….11 4.1.4 Identificación de los procesos……………………………………………15 4.1.5 Incineración ……………………………………………………………......18 4.2. Marco legal.........................................................................................18 4.3. Marco de antecedentes ......................................................................22 5. DISEÑO METODOLÓGICO .....................................................................24 5.1. Áreas de investigación .......................................................................24 5.2. Tipo de investigación .........................................................................24 5.3. Metodología a utilizar .........................................................................24 5.4. Técnicas para la recolección de la información..................................25 5.5. Población .......................................................................................25 5.6. Muestra ...................................................................................25 6. DETERMINACIÓN DEL COSTO ............................................................. 25 6.1 Determinación de los procesos y sus actividades ............................ 26 6.2 Determinación de los conductores para la asignación de costos .... 32 6.3 Costos identificados en el trimestre ................................................. 33 6.4 Asignación del costo a los productos ...............................................34 RESULTADOS.............................................................................................. 40 CONCLUSIONES ..................................................................................... 46 RECOMENDACIONES .................................................................................47 BIBLIOGRAFIA. iv.

(5) LISTA DE TABLAS. Pág.. TABLA 1 Determinación de actividades………………………………………. 29 TABLA 2 Ejemplo asignación gastos indirectos……………………………... 33 TABLA 3 Costos indirectos…………………………………………………….. 34 TABLA 4 Costo total……………………………………………………………..40 TABLA 5 Valor del costo operacional………………………………………….42 TABLA 6 Proceso de no conformidad…………………………………………43 TABLA 7 Rentabilidad…………………………………………………………...43 TABLA 8 Costo por unidades incineradas…………………………………….44 TABLA 9 Ponderación de los procesos………………………………………..45. v.

(6) LISTA DE FIGURAS. Pág.. FIGURA 1 Procesos……………………………………………………………17 FIGURA 2 Pantalla menú inicio………………………………………………35 FIGURA 3 Parámetros de nomina……………………………………………36 FIGURA 4 Salarios……………………………………………………………..37 FIGURA 5 Otros costos………………………………………………………..38 FIGURA 6 Funciones…………………………………………………………..38 FIGURA 7 Actividades…………………………………………………………39 FIGURA 8 Costo del producto………………………………………………...39 FIGURA 9 Costos del primer trimestre 2007………………………………...41. vi.

(7) RESUMEN En este estudio se calculo los costos operativos reales del banco de sangre ESE Rita Arango Álvarez del Pino para un periodo de tres meses. Se utilizó el sistema de Costos Basado en Actividades (Método ABC). para. calcular el costo real de los productos que se obtienen en los hemoprocesos del banco de sangre como son el concentrado globular, el plasma fresco congelado y las plaquetas. Esta información permite que el Banco de Sangre de ESE Rita Arango Álvarez del Pino cuente con un sistema de costos en el cual. se identifica el valor. operacional y el producto obtenido. Los cuales servirán para toma de decisiones en asuntos administrativos, operacionales y financieros.. vii.

(8) INTRODUCCION En los tiempos modernos la importancia en la información de los costos es cada vez más notoria, es necesario contar con una herramienta en donde se identifique los costos de producción, y el producto para así fortalecer la toma de decisiones financieras, las contrataciones, la competitividad en el mercado, la fijación de tarifas siendo especialmente validas en las instituciones de salud en donde los márgenes de rentabilidad son muy estrechos y obliga a estudios de costos precisos para ser viables financieramente y competitivos en el mercado. Tradicionalmente los bancos de sangre en el país están adscritos a instituciones de salud como hospitales públicos. quienes en su afán para abastecerse en. hemoderivados no tienen estudios de costos precisos y es el caso de los únicos bancos de sangre de la ciudad de Pereira. Este estudio pretende entregar a ESE Rita Arango Álvarez del Pino a la cual pertenece el banco de sangre objeto del estudio las herramientas para el conocimiento y gerenciamiento de los costos.. 2.

(9) 1. PLANTEAMIENTO DEL PROBLEMA El Banco de sangre de. ESE Rita Arango Álvarez del Pino (RAAP) es el. responsable de proveer hemoderivados a las tres unidades hospitalarias con que cuenta la empresa, Clínica Villa Pilar en Caldas, Clínica Pío XII en Pereira y clínica San José en Armenia lo cual lo convierte en un banco de sangre regional. En el momento el Banco de sangre de RAAP no cuenta con un estudio de costos, lo que implica la falta de conocimiento del valor real de operación, inversión y el costo de sus productos y servicios. Esta falencia hace que la empresa no conozca. el valor terminado de sus. productos y servicios del Banco de sangre frente a las tarifas que aplica tanto en su contabilidad interna como para la venta de dichos servicios a terceros. En la actualidad el Banco de sangre funciona dentro de las instalaciones del Centro de Atención Ambulatoria (CAA) sede Dosquebradas y los costos de operación hemoindustrial son cargados a dicho centro y la facturación del Banco de sangre se reparte según consumo en las tres clínicas de cada uno de los departamentos de ESE. Según informes contables el CAA Dosquebradas registra un elevado costo en su operación a causa del Banco de sangre sin que se retribuya su facturación y a la vez el Banco de sangre como unidad productiva no conoce su estado contable. No se tiene acceso a la compra directa de productos y servicios del Banco de sangre; sin que este sea un problema objeto de este estudio, si afecta indirectamente la dinámica en las ventas del área de negocio por la falta de conocimiento de sus artículos terminados, aunado a la falta de un proceso de facturación en el Banco de sangre.. 3.

(10) Es importante anotar que OPS, OMS, la coordinación nacional de Bancos de sangre del Instituto Nacional de Salud, las normas ISO y las normas de acreditación recomiendan tener definido en los bancos de sangre un estudio de costos y programa de contención de costos y gastos, como medidas necesarias para la viabilidad de dichos centros.. 1.1 FORMULACIÓN DEL PROBLEMA ¿Será posible determinar el costo operativo real del Banco de Sangre de ESE Rita Arango del Pino (RAAP) y conocer el costo de cada uno de los productos y servicios por medio método de los Costo Basado en las Actividades (Sistema ABC)?. 1.2 SISTEMATIZACIÓN DEL PROBLEMA •. ¿Cual será el costo del CONCENTRADO GLOBULAR?. •. ¿Como determinar el costo de la unidad de PLAQUETAS?. •. ¿Se podrá determinar el costo del PLASMA FRESCO CONGELADO?. •. ¿Cuál será el costo total del área?. 4.

(11) 2. JUSTIFICACION Desde una perspectiva industrial y administrativa, un banco de sangre constituye una unidad productiva específica que capta sangre, procesa, almacena y distribuye hemoderivados para ser usados como tratamiento terapéutico. Por la naturaleza de los productos y servicios que presenta el banco de sangre, hacen de este un área estratégica desde el punto de vista comercial. Los bancos de sangre participan de manera importante en el cuidado de la salud de la población, al atender las necesidades de transfusión en los servicios de urgencias, unidades de cuidado intensivo, cirugía y hospitalización. Es importante que cada unidad funcional sea autosuficiente. Hay costos variables para cada banco de sangre y un costo operacional total; para esto es necesario contar con un estudio de costos en donde se conozca la situación real del área. Además se cuente con una herramienta para la toma de decisiones financieras, las contrataciones, la competitividad en el mercado, la fijación de tarifas. Financieramente, cada unidad de sangre segura es un "producto terminado" que involucra un alto costo operacional total, entendiéndose éste como la suma de todos los costos fijos y variables de la empresa en un periodo determinado. Es importante la realización de este estudio para que la empresa (ESE) conozca el valor operacional de sus unidades de negocio como el Banco de sangre y el gerenciamiento de los costos.. 5.

(12) 3. OBJETIVOS 3.1 OBJETIVO GENERAL Determinar el costo operativo real del Banco de sangre de ESE Rita Arango Álvarez del Pino (RAAP) y conocer el costo de cada uno de los productos por medio método de los Costo Basado en las Actividades (Método ABC).. 3.2 OBJETIVOS ESPECÍFICOS •. Cuantificar el costo del concentrado globular.. •. Cuantificar el costo de la unidad de plaquetas. •. Cuantificar el costo del plasma fresco congelado. •. Calcular el costo total del área.. 6.

(13) 4 MARCO DE REFERENCIA. 4.1 MARCO TEÓRICO. 4.1.1 Historia del banco En 1875 la señora MARIA RITA ARANGO ALVAREZ DEL PINO natural de Sonsón (Ant) se residencio en Santa Rosa de Cabal sitio que le sirvió de base para. sus actividades colonizadoras, incursionando en tierras que ahora. pertenecen a los departamentos de Risaralda y Quindío. Dicha matrona era el centro de una familia (Los Marulanda) quienes fueron el motor para la apertura de extensas y valiosas tierras en todo el territorio de Pereira y el Quindío, llegando a ser uno de los ejemplos más destacados de la gesta colonizadora. Gracias a su generosidad, fue ella quien donó los terrenos donde ahora se encuentra la unidad hospitalaria Clínica Pío XII. El Instituto colombiano de los seguros sociales –ICSS- en el año 1959 construye la edificación actual donde opera la unidad hospitalaria clínica Pió XII y en el año 1970 el doctor Fernando Henao Murillo inició el servicio de banco de sangre en la misma clínica. Inicialmente era atendido por cuatro auxiliares de enfermería en turnos de mañana tarde y noche quienes hacían la selección del donante y la flebotomía de acuerdo con los parámetros de la época.. Además eran las. responsables de la clasificación sanguínea de las unidades recolectadas y las pruebas cruzadas de las transfusiones solicitadas. La captación de donantes de sangre procedía mayoritariamente de donantes por reposición y remunerados. La remuneración al donante fue desapareciendo poco a poco por las disposiciones. 7.

(14) internacionales y nacionales hasta el punto que para los años 80 ya no se recurría a esta practica. La única prueba infecciosa que se realizaba era la serologia para la búsqueda de sífilis por el método de la cardiolipina. Iniciando los años 90 se implemento la prueba de anticuerpos contra el virus de inmunodeficiencia humana (VIH) y el antígeno de superficie para hepatitis B: mas adelante se agrega la prueba de anticuerpos para hepatitis C y por ultimo la prueba de anticuerpos contra el tripanosoma Cruzi (enfermedad de Chagas) En 1992 asume la jefatura del banco de sangre. bacterióloga Gloria Amparo. Candamil quien le corresponde actualizar y mejorar los procedimientos propios en las actividades técnicas y administrativas del banco de sangre. Ante la jubilación de las auxiliares de enfermería se fueron relevando por auxiliares de laboratorio clínico. Para dar cumplimiento a las normas del Ministerio de salud, a mediados de los años 90 se nombran dos bacteriólogas y un medico. En junio del 2003 el ISS sufre una reforma estructural y se crea ESE Rita Arango Álvarez del Pino el cual como IPS ofrece los servicios de salud a los afiliados del ISS del eje cafetero y por ende el banco de sangre ofrece sus servicios y productos a dichos afiliados en las instalaciones de clínica Pió XII En noviembre del 2004 para dar cumplimiento a los requerimientos del INVIMA debe trasladarse a las instalaciones del Centro de atención de Dosquebradas de ESE Rita Arango, donde se adapta el área donde funcionaba el laboratorio clínico. Gracias al empeño de todo el personal del banco de sangre y al apoyo administrativo de la gerencia de ESE en julio del 2006 obtiene la certificación del INVIMA donde avala la calidad de sus procesos hemoindustriales y es ratificado 8 meses después en una segunda visita –marzo del 2007.. De esta forma se. convierte en el primer banco de la región en ser certificado con las normas del INVIMA.. 8.

(15) 4.1.2 Componentes sanguíneos La sangre es un tejido formado por células o elementos formes como glóbulos rojos, glóbulos blancos y plaquetas (45% del volumen total) y una parte líquida llamada plasma (55% del volumen total), de color ámbar, constituido por agua (90%), electrolitos, proteínas, anticuerpos, hormonas, nutrientes y productos del metabolismo de los diferentes tejidos corporales. Cada uno de los elementos de la sangre cumple una función crucial para mantener el buen estado de salud. Sus deficiencias o excesos ocasionan trastornos en el equilibrio homeostático que determinan el estado de enfermedad de diverso grado de severidad. a. Concentrado de Glóbulos Rojos Un concentrado globular es una unidad compuesta de glóbulos rojos, los cuales son células que por su contenido de hemoglobina transportan el oxigeno a los diferentes tejidos y a su vez recolecta el dióxido de carbono.. El concentrado. globular se obtiene en una bolsa de 300 ml y suspendido en plasma y sustancias anticoagulantes. Su aplicabilidad médica es esencialmente para subsanar la falta de glóbulos rojos. Los glóbulos rojos constituyen aproximadamente el 96% de las células sanguíneas. Su valor normal (conteo) está entre 4.300.000 y 5.900.000 hematíes por mm3 (ó microlitro). Contienen algunas vías enzimáticos y su citoplasma está ocupado casi en su totalidad por la hemoglobina, una proteína encargados de transportar oxigeno y dióxido de carbono. En la membrana plasmática de los glóbulos rojos están las glucoproteínas que definen a los distintos grupos sanguíneos y otros identificadores celulares Para prepararlo, la bolsa de sangre completa se somete a centrifugación a fin de separar los glóbulos rojos del plasma y, a través de tubos de conexión, el plasma pasa a una bolsa satélite y los glóbulos rojos se conservan refrigerados entre 1 y 6º C hasta su utilización. Tiempo de utilidad 42 días.. 9.

(16) b. Concentrado Plaquetario Las plaquetas son fragmentos celulares pequeños (2-3µm de diámetro), ovales y sin núcleo. Su valor cuantitativo normal se encuentra entre 150.000 y 450.000 plaquetas por mm³ Las plaquetas sirven para taponar las lesiones que pudieran afectar a los vasos sanguíneos. En el proceso de coagulación (hemostasia), las plaquetas contribuyen a la formación de los coágulos (trombos), así son las responsables del cierre de las heridas vasculares. Es la acumulación de no menos de 5,5 x 10¹º plaquetas por unidad correspondiente aproximadamente a 30 ml por unidad. Para lograrlo, la unidad de sangre completa se somete a una primera centrifugación a baja velocidad, a fin de obtener un plasma rico en plaquetas y una unidad de concentrado globular. Esta unidad de plasma rico en plaquetas se somete a una segunda centrifugación para concentrarlas, obteniéndose un concentrado plaquetario más una unidad de plasma. El concentrado se conserva a temperatura ambiente, entre 22 y 24 ºC, en rotación continua hasta que se vaya a transfundir, para que las plaquetas no se agreguen. Tiene una vigencia de 3 a 5 días, pues más allá de este período hay riesgo de contaminación bacteriana. c. Plasma Fresco Congelado (PFC) Es la unidad de plasma que ha sido congelada a 32 grados centígrados bajo cero con un volumen de 150 a 200 ml. Se prepara a partir de una unidad de sangre completa, luego de la separación del concentrado globular. El PFC tiene una duración de 12 meses a partir del momento que se extrae la sangre, conservando todos los factores de la coagulación. La sangre colectada en las bolsas plásticas con sus bolsas satélites integradas se procesa usualmente por. 10.

(17) centrifugación diferencial para obtener uno o más componentes: concentrado de glóbulos rojos, concentrado de plaquetas y plasma fresco congelado. El plasma sanguíneo es la porción líquida de la sangre en la que están inmersos los elementos formes. El plasma sanguíneo es esencialmente una solución acuosa de composición compleja conteniendo 91% agua, proteínas (6-8 g/dL) y algunos rastros de otros materiales (hormonas, electrolitos, entre otros). El plasma es una mezcla de proteínas, aminoácidos, glúcidos, lípidos, sales, hormonas, enzimas, anticuerpos, urea, gases en disolución y sustancias inorgánicas como sodio, potasio, cloruro de calcio, carbonato y bicarbonato. Además de vehiculizar las células de la sangre, también lleva los alimentos y las sustancias de desecho recogidas de las células Los componentes del plasma se forman en el hígado (albúmina y fibrinógeno), las glándulas endocrinas (hormonas). 4.1.3 Costos Basado en Actividades (Costos ABC) Diferencia entre costo y gasto Dependiendo de su destino o función a que pertenezcan, tales desembolsos o erogaciones representarán: costos de producción, gastos de venta o gastos de administración. Costo: Erogación o sacrificio de valores que reportan un beneficio futuro. Es un desembolso que se realizará con el fin de alcanzar un objetivo específico, es capitalizable e inventariable y hace parte del balance general. El valor por concepto de materiales, mano de obra, costos indirectos de fabricación y en general todo aquel sacrificio de valores o desembolsos cuya. 11.

(18) realización sea necesaria e indispensable para el desarrollo del proceso productivo debe ser considerado como un costo, y pasan a formar parte del valor del producto, conservándose en el balance general de la empresa. Gasto: Desembolso aplicado contra el ingreso de un determinado periodo, no es capitalizable ni inventariable y se muestra en el estado de resultados. Toda erogación de valores relacionada con el desarrollo de los procesos administrativos y comerciales de la empresa debe ser considerada como gasto del periodo durante el cual se cursa. Elementos fundamentales del costo de producción: Son aquellos elementos indispensables para determinar el costo de producir un bien o prestar un servicio son tres: Materiales directos: En la fabricación de un artículo, interviene diversos materiales, aquellos que realmente forman parte integral del producto terminado y que cumplen con las características de: Identificación: fácilmente identificable con el producto. Valor: tiene un valor significativo. Uso: uso relevante dentro del producto. Son denominados materiales directos, y se consideran como el primer elemento del costo de producción. Mano de obra directa:. Es la remuneración (salario, prestaciones sociales y. aportes patronales) a que se hacen acreedores los trabajadores que intervienen directamente en la fabricación de los productos, ya sea manualmente o mediante. 12.

(19) el accionamiento de máquinas encargadas de la transformación de materias primas y demás materiales en producto terminado. Costos indirectos de fabricación:. Están constituidos. por los materiales. indirectos, la mano de obra indirecta, y aquellas erogaciones o desembolso de valores indispensables para suplir algunos requerimientos propios del proceso productivo, tales como servicios públicos, alquiler de planta, arrendamiento de oficinas de producción, seguros de planta, entre otros. Sistemas de costeo Para garantizar un uso más eficiente de los recursos que afectan el costo de un artículo, servicio o comercialización de un producto, se han establecido los sistemas de costeo. En términos prácticos, un sistema de costeo se puede definir como un conjunto de procedimientos y normas que permite: - Conocer el costo de la mercancía vendida - Valorar los inventarios - Ejercer un efectivo control administrativo - Dinamizar y agilizar el proceso de toma de decisiones. LOS SISTEMAS DE COSTEO SE CLASIFICAN EN: Costos por ordenes de producción: Conocido también como sistema de costos por lotes o por pedidos específicos. Mediante la aplicación de este sistema, el centro de interés de las acumulaciones de los costos radica en el lote específico o partida de mercancías fabricadas. Los costos se acumulan por cada orden de producción por separado y la obtención de los costos unitarios es cuestión de una simple división de los totales correspondientes a cada orden, por el número de unidades producidas en esta.. 13.

(20) Este sistema de costeo es utilizado especialmente por aquellas empresas, que trabajan sobre pedido o que cada vez procesan una variedad de productos cuyo diseño es generalmente definido por el cliente.. Dentro de las empresas que. utilizan este sistema de costeo, se tiene entre otras, las fábricas de muebles, industria metalmecánica, talleres de reparación, imprentas, fábricas de aviones y otras industrias similares de productos especializados. Este sistema, puede funcionar con cualquiera de las siguientes bases de costos: Base histórica:. Cuando el sistema de costos funciona principalmente a partir. de costos reales o históricos, es decir, costos en que ya se ha incurrido y cuya cuantía es conocida, por medio de documentos soportes tales como: facturas y recibos con firmas y sellos autorizados. Base predeterminada: Cuando el sistema de costos funciona principalmente con base en costos que han sido calculados con anterioridad a la ocurrencia de los costos reales.. En este caso, se predeterminan únicamente lo costos. correspondientes a los costos indirectos de fabricación (CIF). Costos por procesos:. Es. apto. para. empresas. cuyas. condiciones. de. producción no sufren cambios significativos, producen una sola línea de artículos, o fabrican productos muy homogéneos, en forma masiva o continua, cumpliendo etapas sucesivas (procesos) hasta su terminación total. En este sistema la unidad de costeo es el proceso de producción, acumulándose los costos por cada uno de estos durante un período de tiempo determinado. El total de costos correspondientes a un proceso particular dividido por el total de unidades obtenidas en el periodo respectivo, da como resultado el costo unitario de dicho proceso. Por su parte el costo total del producto terminado se obtiene de la suma de los costos unitarios de cada proceso por donde haya pasado el artículo para su fabricación.. 14.

(21) Las empresas que utilizan este sistema de fabricación, tienden a estandarizar cada vez más sus métodos de producción, debido a las características de los productos y del proceso productivo como tal. Dentro de las empresas que utilizan este sistema de costeo se encuentran las cervecerías, las industrias químicas, los fabricantes de electrodomésticos y la industria textil entre otras. Costos predeterminados o estándar: Se determinan costos estándar cuando se estiman con base estadística, usando herramientas de simulación y costos estimados, cuando su monto se considera a partir de provisiones poco elaboradas, la mayoría de las veces guiadas por la lógica de los resultados obtenidos en el pasado y la experiencia, o tomando como base un costeo real anterior. Costos ABC: o costeo basado en actividades, es una metodología que mide el costo y el desempeño de actividades, recursos y objetos de costo. Los recursos se asignan primero a las actividades; después los costos de las actividades se asignan a los objetos de costo según el uso. El costeo tradicional también involucra dos etapas, pero en la primera los costos se asignan, no a las actividades sino a unidades de la organización, como la planta o el departamento. Tanto en el tradicional como en el ABC, la segunda etapa asigna los costos a los productos. La principal diferencia entre los dos métodos se relaciona con la naturaleza y el número de las guías de costo usadas. Al ABC usa tanto bases de volumen como bases no fundamentadas en volumen; por tanto, el número de bases usualmente es mayor en el ABC. Como resultado, el método de costeo ABC incrementa la exactitud en los cálculos.. Por estas. razones, el costeo ABC es más preciso en la asignación de los costos indirectos de fabricación a los diferentes productos. 4.1.4 Identificación de los procesos a. Promoción de la donación:. Es el proceso por el cual se hace la búsqueda. activa de futuros donantes mediante la sensibilización, visitas a empresa e. 15.

(22) instituciones; educación a la comunidad y difusión de los mensajes que inducen a la donación voluntaria, repetitiva y altruista para hacer el primer paso de obtención de sangre segura, y así garantizar desde un principio la calidad exigida por las normas nacionales e internacionales. b. Captación de donantes: Es el proceso en el cual se valora la aptitud del donante mediante interrogatorio, encuesta y examen físico; extracción de sangre (Flebotomía); y recuperación del donante. Mediante este proceso se recolecta la unidad de sangre la cual en procedimientos posteriores servirá para la obtención de la materia prima del banco de sangre c. Separación de hemocomponentes: Es el inicio del proceso hemoindustrial en el cual las unidades de sangre obtenidas mediante un proceso físico de centrifugación se hace la separación de los hemocomponentes sanguíneos. Los cuales son concentrado globular y plasma y. por un posterior centrifugación. plaquetas. Es así como se obtienen en el banco de sangre los tres productos, objetos de este estudio. d. Pruebas biológicas: conjunto de procedimientos que aseguran la calidad de los productos, mediante la aplicación de exigentes pruebas bacteriológicos con el fin de. tamizar. la búsqueda. de análisis. de enfermedad. Infectocontagiosas como Hepatitis B, Hepatitis C, VIH, enfermedad de Chagas, y sífilis. e. Inmunohematologia: Procedimientos para conocer el tipo de grupo sanguíneo y la búsqueda de anticuerpos en el donante con el fin de asegurar la compatibilidad con el futuro receptor o paciente. Estos procedimientos se registran y mediante sellos de identificación. se adhieren a la respectiva unidad de. hemoderivados. f. Almacenamiento: Conjunto de actividades concernientes al ordenamiento y deposito en condiciones de refrigeración y congelación para los glóbulos rojos y. 16.

(23) plasma respectivamente y rotación constante a temperatura ambiente para las unidades de plaquetas. g. Distribución: Proceso final responsable del embalaje y registros para el envió y transporte de los hemoderivados con las respectivas condiciones sanitarias para los centros de transfusión de las diferentes clínicas de la institución de salud que lo requiere. Figura 1. Procesos. Promoción. Captación. Separación. Almacenamiento. Inmunohematologia. Pruebas biológicas. Distribución. 17.

(24) 4.1.5 INCINERACION: Las unidades recolectadas entran en cada uno de los procesos, de estas son descartadas algunas por diferentes causas las cuales son: Plasmas de mas de 6 horas de recolección, reacción del donante, perdida de la cadena de frio, excedentes de exanguino transfusion, vencimiento de las unidades de grupos sanguíneos raros, vencimiento de las unidades de plaquetas por el corto tiempo de vida útil, Neveras sin capacidad, control de calidad, pruebas reactivas.. 4.2 MARCO LEGAL a. Ley 100 de 1993.. Se crea el sistema de seguridad social integral la cual. reglamenta los servicios integrales de salud b. Decreto 1571 Reglamenta la promoción, la recolecta, el procesamiento, el almacenamiento, la distribución y la aplicación de sangre, sus componentes y sus derivados y establece el ordenamiento institucional indispensable para la ejecución de estas actividades. Define claramente los tipos de bancos y su categoría de acuerdo con su nivel tecnológico y su relación de dependencia directa o vinculación a una IPS. Determina además las funciones y los requisitos esenciales. c. Resolución 0901 de 1996: Manual de normas técnicas y administrativas de banco de sangre la cual indica las características locativas, físicas, tecnológicas, recurso humano y funciones de los bancos de sangre. d. Decreto 1011 de 2006. Sistema obligatorio de garantía de la calidad en salud que modifico el decreto 2309 de el 2002. En el cual obliga a los prestadores de servicios de salud aplicar de manera obligada las disposiciones del sistema obligatorio de la garantía de calidad, de la atención de salud, del sistema general de seguridad social en salud.. 18.

(25) e. Ley novena de 1979: Contenido normativo en el cual el INVIMA vigila y controla el funcionamiento de los bancos de sangre. f. Decreto 2676 de 2000 y Decreto 1669 de 2002: Reglamenta la gestión de residuos peligrosos hospitalarios.. 4.3 MARCO CONCEPTUAL ANTICUERPO: proteína protectora producida durante la respuesta inmune a la estimulación causada por una sustancia, generalmente una proteína extraña. Actúa en la defensa contra los microorganismos ANTIGENO: Sustancia reconocida como extraña y que induce una respuesta por parte del sistema inmune. BANCO DE SANGRE: Es todo establecimiento o dependencia con Licencia Sanitaria de Funcionamiento para adelantar actividades relacionadas con la obtención, procesamiento y almacenamiento de sangre humana destinada a la transfusión de la sangre total o en componentes separados, a procedimientos de aféresis y a otros procedimientos preventivos, terapéuticos y de investigación. Tiene como uno de sus propósitos asegurar la calidad de la sangre y sus derivados. CAA: Centro de Atención Ambulatoria. CÉLULA: Es el elemento vivo más pequeño de un organismo. El organismo humano se compone de millones de células. Según su especialización y su función, las células tienen formas, duración de vida y actividad distintas. Por ejemplo, las células musculares son diferentes de las células nerviosas, que no se dividen nunca.. 19.

(26) CENTRIFUGA: Aparato que gira a gran velocidad (entre 1.500 y 5.000 revoluciones por minuto) en el que se ponen las bolsas que contienen la sangre de los donantes. La fuerza centrífuga permite separar la sangre en sus distintos componentes celulares y plasmáticos. Algunas preparaciones (plaquetas y crioprecipitados). requieren. la. utilización. de. centrífugas. con. temperatura. programada. CIF: Costo indirecto de fabricación. CONCENTRADO GLOBULAR: Es el producto que se obtiene después de la extracción de la mayoría del plasma de una unidad de sangre total. COMPONENTES SANGUÍNEOS: Conjunto de los constituyentes celulares y plasmáticos de la sangre, de los cuales algunos están disponibles en estado concentrado en los Centros de Transfusión. COSTO: Es el valor para producir bienes o servicios que se mide en términos monetarios. COSTOS DIRECTOS: Constituido por la sumatoria de aquellos elementos del costo, mano de obra, suministros y gastos generales que es posible asignar de forma directa y especifica al proceso de producción, que hacen parte directa del proceso. COSTOS INDIRECTOS: Son aquellos que no es posible identificar claramente con el proceso de producción y provienen de uno o mas centros de costos requeridos para desarrollar adecuadamente la producción de bienes o servicios en otro centro de costo y no pueden ser asignados específicamente a un determinado producto. DONANTE DE SANGRE: Persona que, previo el cumplimiento de los requisito da, sin retribución económica y a título gratuito y para fines preventivos, terapéuticos,. 20.

(27) de diagnóstico o de investigación, una porción de su sangre en forma voluntaria, libre y consciente. FLEBOTOMÍA: Procedimiento por el cual se extrae sangre. GASTO: El consumo monetario que se realiza en actividades relacionadas o no con la producción, como por ejemplo el consumo de energía, ya que mensualmente se genera un gasto de consumo. HEMOINDUSTRIAL: Procesos técnicos que obtienen componentes a partir de una unidad de sangre INVIMA: Instituto nacional de vigilancia de medicamentos y alimentos. ISO: Organización internacional de estándares.. Serie de normas para el. aseguramiento de la calidad. OMS: organización mundial de la salud. OPS: organización panamericana de la salud. PLAQUETAS: componente sanguíneo que contribuye a la coagulación y contiene al menos un 85% de plaquetas. PLASMA FRESCO CONGELADO: porción liquida de la sangre que transporta las células y otros componentes que se obtuvo en las primeras 6 horas siguientes a la donación y se almaceno en congelación PROCESAMIENTO DE SANGRE: Es cualquier procedimiento técnico, científico, realizado después de la recolección de una unidad de sangre total y antes de que ésta se destine para fines preventivos y/o terapéuticos, para obtener sus hemoderivados o componentes o destinarla para la producción industrial de los. 21.

(28) mismos, así como para fines de investigación, en orden a determinar su calidad e inocuidad. PRODUCTO: Es el resultado tangible de un proceso especifico pudiendo ser un bien o un servicio que ocasiona un costo especifico de producción y genera un beneficio tangible social y/o económico. PRUEBA CRUZADA: Es el procedimiento del laboratorio realizado por los bancos de sangre o servicios de transfusión, mediante el cual se pone en contacto suero del receptor con glóbulos rojos del donante, con el objeto de determinar su compatibilidad. RAAP: Rita Arango Álvarez del Pino. TAMIZAJE: Es el procedimiento para detectar agentes infecciosos. TRANSFUSIÓN SANGUÍNEA: Es el procedimiento por medio del cual, previa formulación médica y practicadas las pruebas de compatibilidad a que haya lugar, se le aplica sangre total o alguno de sus componentes a un paciente con fines terapéuticos o preventivos. 4.4 MARCO DE ANTECEDENTES Una de las herramientas fundamentales para la evaluación y el control del funcionamiento de las unidades de producción es el sistema de costos, algunas entidades de origen público y privado lo han realizado tales como: a. El Banco de sangre de la clínica Palermo en Bogota hace 2 años realizo el estudio de costos utilizando el método ABC. Los resultados de este estudio están siendo aplicados en el momento. Dicho estudio se propicio para resolver las necesidades institucionales y del área, la cual proporciono una gran herramienta a la dirección de la clínica.. 22.

(29) b. Estudio realizado en el Hemocentro Distrital en el año 2001 como manual de implementación de costos, elaborado por todo el personal profesional de la entidad. Identificaron una herramienta para la toma de decisiones y analizaron como aumentar la rentabilidad del centro de costos. c. Estudio realizado en Costarica en bancos de sangre dirigida a los jefes y encargados de bancos de sangre que necesitan incrementar sus presupuestos de operaciones para dimensionar su capacidad instalada, sus recursos humanos, y adecuar su abastecimiento sanguíneo. Cada unidad de sangre segura es producto terminado que involucra un alto costo operacional total, entendiéndose por éste, la suma de todos los costos fijos y variables de la empresa La cuantificación y valoración de los resultados obtenidos permitirán reevaluar el cumplimiento de las políticas y planes anuales, así como el impacto económicofinanciero en la prestación de servicios, la producción de bienes y las funciones generales de dirección y apoyo de cada banco de sangre, de manera que solventen las operaciones anuales requeridas para satisfacer eficazmente la problemática médica transfusional. d.. Un estudio de costos integrales realizado en Venezuela para determinar. integral de los costos asociados a la donación de sangre.. Propuesta para. proporcionar a los bancos de sangre un modelo de la estructura de costos asociada al proceso de donación de sangre como elemento auxiliar para la asignación eficiente y eficaz de recursos.. 23.

(30) 5. DISEÑO METODOLÓGICO. 5.1ÁREAS DE INVESTIGACIÓN Para la realización de este proyecto las áreas a profundizar en el campo de la Gerencia en Sistemas de Salud son los conocimientos que se tienen sobre los diferentes procesos que se utilizan en el correcto tratamiento de la sangre, así como aquellas herramientas financieras y específicamente en el área de costos y demás áreas que permitan ser aplicadas en la estructuración del sistema de costos en el Banco de Sangre ESE Rita Arango Álvarez de Pino.. 5.2 TIPO DE INVESTIGACIÓN Se realizará una investigación de tipo cuantitativa o tradicional, ya que el estudio hace parte de un análisis de valores en donde los resultados hacen inferencia y toma de decisiones.. 5.3METODOLOGÍA A UTILIZAR Para el proceso de recopilación de la información inicial se procederá a implementar una investigación de tipo cualitativa donde se utilizará en primera medida la entrevista que consiste básicamente en celebrar reuniones individuales o grupales en las cuales se cuestiona orientadamente a los participantes para obtener información a cerca del desarrollo de las labores que desempeñan. Sin embargo, posteriormente se utilizara el método cuantitativo debido a que se realizaran estudios de costos para obtener el resultado deseado.. 24.

(31) 5.4 TÉCNICAS PARA RECOLECCIÓN DE INFORMACIÓN Para la recolección de información primaria se utilizarán: •. Entrevista personal, dirigida a los empleados del Banco de Sangre, se optó por realizarla directamente por el Director del Banco del Banco, pues se trata de poco. personal.. Con. esta. encuesta. se. determinarían. los. diferentes. procedimientos realizados por cada uno de los funcionarios. •. Observación: esto permitirá hacer, en primera instancia, una visualización de las condiciones de trabajo y posteriormente, un análisis de éstas. 5.5 POBLACIÓN La determinación de los costos se realizará en el Banco de sangre que funciona dentro de las instalaciones del Centro de Atención Ambulatoria (CAA) sede Dosquebradas.. 5.6 MUESTRA En consideración a que la población objeto de esta investigación, es pequeña, se optó por tomar el 100% de ésta y no realizar muestreo, sino, aplicar un censo, de esta manera, se evitaría el error muestral.. 25.

(32) 6. DETERMINACION DEL COSTO. Para la determinacin del costo de los diferentes productos se siguió el procedimiento descrito a continuación:. 6.1 DETERMINACIÓN DE LOS PROCESOS Y SUS ACTIVIDADES Se identifico cada una de las áreas del proceso con sus respectivas características y la determinación de las actividades. Ver tabla 1. a. Promoción En este proceso que tiene como objetivo la difusión del mensaje misional del banco de sangre, se requiere de un profesional que conozca las condiciones para ser un donante apto, con ayudas didácticas y tecnológicas para lograr el mayor numero de campañas, es necesario el soporte de las comunicaciones y el transporte. b. Captación: Es el resultado exitoso de las actividades de la promoción en la cual se requiere profesionales hábiles para la selección final del donante apto. Estas actividades se pueden realizar en dos formas: intramural se realiza dentro de las instalaciones del banco de sangre, y extramural son aquellas actividades en las cuales el equipo encargado de las campañas se desplaza a las empresas o instituciones para realizar la captación. Para dichas actividades es necesario contar con transporte para el desplazamiento, instrumentos tecnológicos para la valoración del donante, insumos para la flebotomía, y bolsas de recolección de sangre dependiendo de las necesidades de hemoderivados. c. Separación de componentes: En esta fase las unidades de sangre recolectadas en la captación. se convierten en hemoderivados mediante un. mecanismo de separación física de centrifugado el cual requiere una continua calibración en velocidad, tiempo, refrigeración y peso operado siempre por un auxiliar de laboratorio bajo la supervisión de un bacteriólogo. 26.

(33) d. Pruebas biológicas: Conjunto de tareas en la que se requiere un bacteriólogo especializado. para. asegurar. el tamizaje de los. hemoderivados para garantizar mediante repetidos controles de calidad la ausencia de anticuerpos de VIH, Hepatitis B, Hepatitis C, Chagas, y Sífilis. En este proceso se realiza con reactivos sensibles y específicos, y con la ayuda de equipos de alta tecnología y un software especializado para el registro de cada una de las muestras analizadas e. Inmunohematologia: Simultaneo al proceso anterior. se tipifica los. hemoderivados según lo grupos sanguíneos y el rastreo de anticuerpos por medio de una técnica de microgel con una alta especificidad dada por una tecnología adoptada hace 10 años en el banco de sangre en la cual se asegura de la identificación del grupo sanguíneo, estas tareas igualmente requiere un profesional en bacteriología de experiencia. Con los resultados de los dos últimos procesos se tiene la seguridad de ser un hemocomponente apto para la aplicación de sangre segura se imprime los sellos de identificación de la unidad que garantizan su uso. En esta etapa se requiere la operación y verificación de los tres profesionales, puesto que es el más critico. d. Almacenamiento: Es el conjunto de acciones para ubicar y mantener en áreas determinadas las materias primas, los materiales y los productos para su disponibilidad posterior. Estas tareas requieren de áreas determinadas de equipos de refrigeración y congelación con un monitoreo continuo con sensores y registros permanentes. e. Distribución: Proceso por el cual se liberan los hemoderivados para su uso clínico, en esta última etapa se requieren documentos y precisos bajo la responsabilidad del bacteriólogo de turno.. 27. registros.

(34) Todos los procesos se encuentran debidamente documentados y estandarizados. en el manual de procedimientos para asegurar el. cumplimiento de las tareas. Las unidades no aptas en los diferentes procesos son desechados para ser incinerados. por. medio. de. un. operador. externo. quien. recolecta. periódicamente dichos residuos, cumpliendo con las normas de residuos hospitalarios.. 28.

(35) Tabla 1. Determinación de actividades Proceso. Objetivo. Sensibilizar a la Promoción. población para estimular la donación.. Responsable. Actividades. 1h/día. - Papel. Tel local y. - Coordinador. - Comunicación escrita. 1h/día. - Tinta. nacional. banco de. -. Visitas. 2h/día. -Transporte. Proyector. sangre. -. Charlas capacitación. 2h/día. donantes. sangre mediante la flebotomía. Diapositivas Video beam. - 1 Medico. -Interrogatorio /encuesta. - 2 Auxiliar. - Examen físico *Temperatura. 1 auxiliar. Captación de. Equipos. -Llamadas telefónicas. ( extramural). unidades de. Insumos. - Director. - 1 Bacteriólogo - Desplazamiento (extramural). Recolectar. Tiempo. -Microcentrifuga. 30`. - Papel y lapicero. 5’. -Microhematocrito -Bascula -Microcubetas. -Balanza. *Tensión arterial. -Tubos lilas. -Termómetro. *Hemoglobina o 5’. -Pañitos húmedos - Tensiometro. (intramural). hematocrito. - Lancetas. -Fonendoscopio. - 1 Conductor. -peso. - Algodón. - Hemocue. -pulso. - Alcohol. - Tijera. - Micropore. - 2 Pinzas. - Bolsas dobles o. - 2 Tubos. triples. - Camillas. - Bolsa basura. (extramural). roja. - Sellador. - Curas. (extramural). - Entrevista - Flebotomía. 10’. - Recuperación 30’. -Refrigerio (Donado) - Transporte 29.

(36) Tabla 1. Determinación de actividades (Continuación). Separación. Separar los. - 1 Bacteriólogo - Peso y balanceo de unidades. 5’. - Balanza. de hemo-. diferentes. - 1 Auxiliar. - Centrifugación. 15’. - Centrifuga. componente. componentes. - Extracción de plasma. 5’. - Extractor de. sanguíneos. x4 un 1 Bacteriólogo. enfermedad Pruebas. Infecciosas para. biológicas. Hepatitis B,. -Centrifugación de muestras. 1h. -Reactivos. -Equipo. -Separación de muestras. 3h. -Controles. AXXSYM. -Mantenimiento equipo (diario,. 2h. -Soluciones 1,2,4. -Equipo. x100 -Cubetas de. semanal, trimestral). Tamizar. Hepatitis C, VIH, Enf. Chagas. plasma. Miniswift. -Controles. 1h. reacción. -2 Impresora. -Calibración del equipo. 1h. -Celdillas matriz. -2 UPS. -Montaje. 8h. -Papel impresora. -2 Computador. -Lectura e interpretación. 1h. -Copilla de. -Impresión de resultados. 5’. muestra. -Análisis de resultados. 1h. -Papel de arroz. -Validación de resultados -Archivar datos en equipo.. -Aplicadores de 8h. algodón x100u. 1 Bacteriólogo Tamizar enfermedad de sífilis. - Calibración de agitador. 1’. - Reactivos. - Agitador de. - Montar controles. 10’. - Pipetas. Manzzini. - Lectura. 30’. - Desechables. - Pipetas. - Registro de datos. 1h. - Puntas amarillas automaticas. x100u. 30. - Palillos.

(37) Tabla 1. Determinación de actividades (Continuación) Inmuno-. Clasificar grupos 1 Bacteriólogo. - Centrifugación de muestras. 2h. - Pool de células. -Centrifuga. Hematológia. sanguíneos y. - Hemoclasificacion en gel. 20’x12. - Células A y B. Diamed. búsquela de. - Rastreo de anticuerpos. 20’x12. - Diluyentes 1 y 2. -Lector Diamed. anticuerpos. - Controles. 20’12. - Tarjetas ABD -. -incubadora. - Fenotipaje. 20x12. reverse. Diamed. - Anti D. -computador. - Fenotipaje. -estabilizador. - Puntas. -pipeta. Sellos adhesivos. - 2 Impresora. 1 Bacteriólogo. -Introducir los datos al Software. 8h. Validar con sello. -Imprimir sellos. 30’. SATO. de calidad. -Adherir los sellos. 4h. - Computador. -Revisión de hemocomponentes Almacenar Almacenamiento. 1 Bacteriólogo. -Clasificar los hemoderivados. hemocomponent. por grupos. es en. -Disponer los hemoderivados. refrigeración y. según fecha (sistema FIFO). congelación Enviar Distribución. hemoderivados para clínicas. x100u 1h. - 2 Refrigerador - 2 Congelador. x100u 1 Bacteriólogo. -Despacho según pedidos. 1h. -Descargar del sistema -Empaque. - Neveras de icopor. x100u. - Pilas de hielo - Papelería. 31.

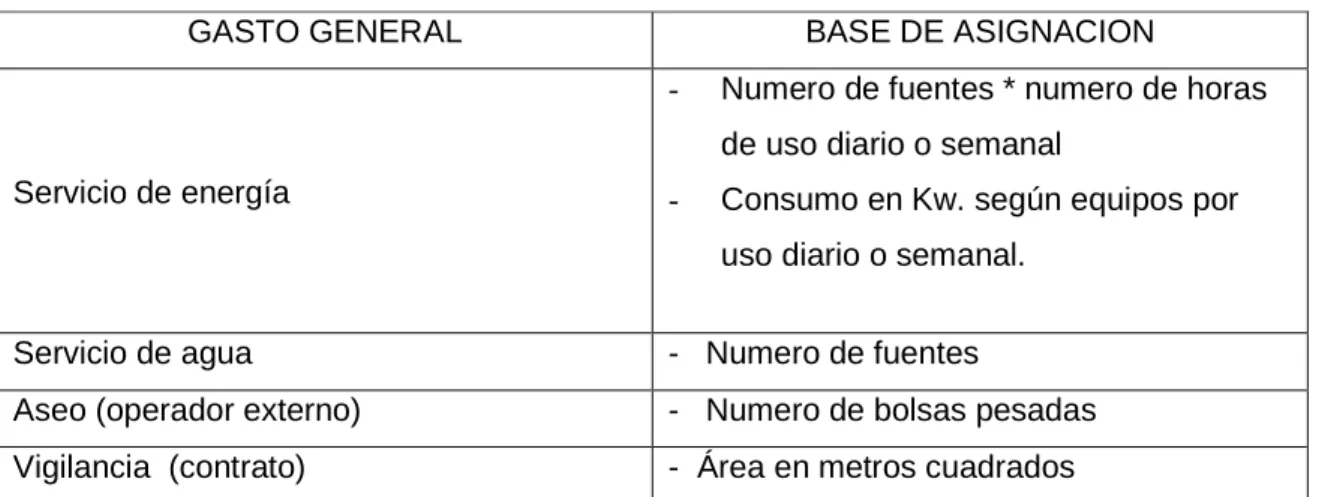

(38) 6.2. DETERMINACIÓN DE LOS CONDUCTORES PARA ASIGANACION DE COSTOS a. Mano de obra: Se identifico la mano de obra que interviene en cada área del banco de sangre. En la nomina se encontró toda la información de los salarios, carga prestacional, parafiscales y el valor de la hora, este depende del tipo de contratación ya sea contrato por cooperativa o contrato por nomina. Ver figura 3. b.. Suministros: En los registros de cada área se encontró los suministros. utilizados en la producción de cada uno de los hemoderivados, en donde se visualizó la periodicidad de los despachos, y elementos solicitados. c. Propiedad, planta y equipo: Se obtuvo la información del área del banco de sangre para determinar la depreciación de la edificación. El cual tiene 11 años de construido, el terreno fue entregado en comodato por 99 años. d. Otros costos:Se identifico los gastos que no se pueden asignar directamente y el área correspondiente que se ve afectada por estos gastos, se valoró la base de la asignación del gasto. Como por ejemplo: Ver figura 5 Tabla 2. Ejemplo asignación gastos indirectos GASTO GENERAL. BASE DE ASIGNACION -. Numero de fuentes * numero de horas de uso diario o semanal. Servicio de energía. -. Consumo en Kw. según equipos por uso diario o semanal.. Servicio de agua. - Numero de fuentes. Aseo (operador externo). - Numero de bolsas pesadas. Vigilancia (contrato). - Área en metros cuadrados. 32.

(39) e. Actividades según funcionario y área: Mediante análisis detallado de las actividades en cada área se lograron identificar los tiempos y el funcionario que las realiza según la frecuencia, diario, semanal, mensual o esporádico. Ver figura 7. f. Costeo de actividades: En este ejercicio se identificó el costo operacional de cada proceso según las diferentes actividades en las cuales están involucrados recurso humano, suministros, materiales, operación de equipos y otros gastos. g. Costo de producto: Dependiendo de el costo operacional de cada área se distribuyó según producción de los diferentes productos, obteniéndose el costo de cada hemoderivado. Ver figura 8. 6.3 COSTOS IDENTIFICADOS EN EL TRIMESTRE A continuación se muestran los costos incurridos por el Banco durante el trimestre analizado, en ellos se incluyen todos los procedimientos realizados en el Banco, incluyendo los desplazamientos extramurales con sus respectivos costos. Tabla 3. Costos indirectos Nómina Agua Energía Teléfono Aseo Combustible Útiles de oficina Papelería Material médico quirúrgico Elementos de laboratorio Elementos de aseo Depreciación Mantenimiento equipos TOTAL TRIMESTRE. $50.003.876 232.722 3.982.134 152.328 173.955 7.411.164 110.737 104.922 14.551.582 36.404.620 398.300 3.720.954 467.646 $117.714.940. 33.

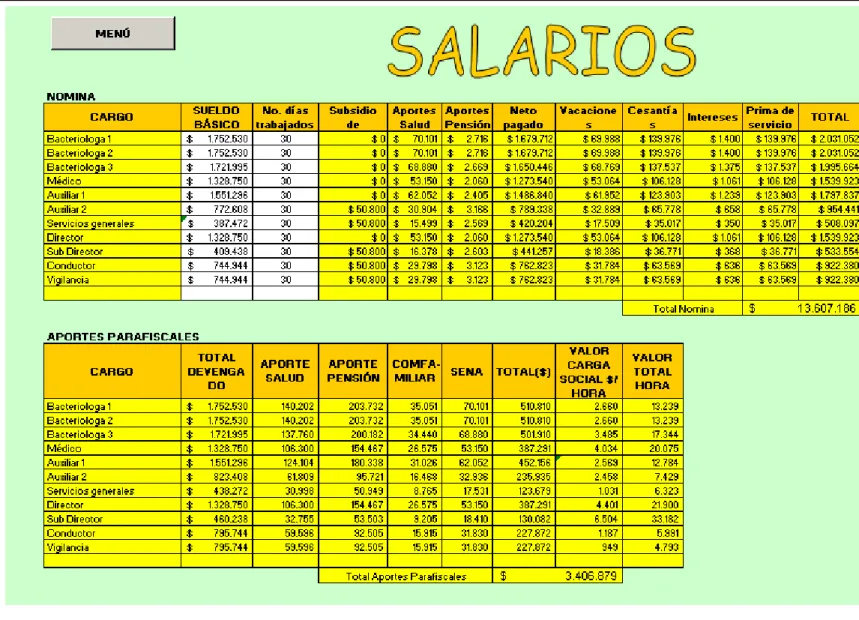

(40) 6.4 ASIGNACIÓN DEL COSTO A LOS PRODUCTOS Una vez determinados los diferentes conductores se asignan los costos a las diferentes actividades según su consumo, para posteriormente ser asignados a los diferentes productos (Concentrado de Glóbulos Rojos, Concentrado Plaquetario, Plasma Fresco Congelado) según su nivel de consumo Para el caso de estudio, se determinó costear un periodo de tres meses, debido a que es el ciclo normal del Banco de Sangre en cuestión Se construyo una herramienta en Excel que determina el costo por medio del sistema ABC planteado, por ser el más apropiado para este tipo de empresas, herramienta que se presenta por pantallas de la siguiente forma: 1.Se comienza con una pantalla que muestra el menú principal. (figura 2) 2.Se procede a observar los parámetros nómina, que muestra los datos actuales de salario mínimo, fiscales y parafiscales, que se deben actualizar cada año, o cuando cambien las políticas salariales. (figura 3) 3.En la opción salarios se deben introducir los diferentes salarios de los funcionarios del Banco (figura 4) 4.Ingresando por Otros Costos, se deben digitar los valores correspondientes a los diferentes CIF y gastos operacionales del Banco en el trimestre que se costee. (figura 5) 5.En la pantalla energía, se tienen valorados los consumos de cada uno de los diferentes aparatos eléctricos que componen el banco de Sangre.. 34.

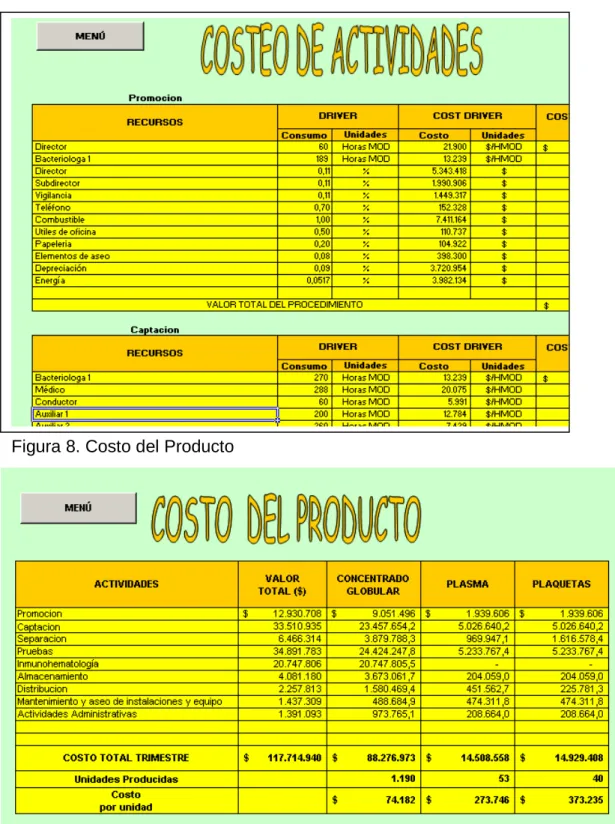

(41) 6.En Funciones, se muestran las diferentes funciones realizadas por los funcionarios del Banco de Sangre. (figura 6) 7.Actividades, resume los costos que consume cada actividad de acuerdo a las funciones de los funcionarios y los diferentes conductores. (Figura 7) 8.Costo del Producto, distribuye los costos asignados a las actividades, entre los diferentes productos y calcula tanto el costo total del Banco en el período en cuestión como el costo unitario de cada producto. (figura 8). 35.

(42) Figura 2. Pantalla Menú Inicio. Figura 3. Parámetros nómina. 36.

(43) Figura 4. Salarios. 37.

(44) Figura 5. Otros Costos. Figura 6. Funciones. 38.

(45) Figura 7. Actividades. Figura 8. Costo del Producto. 39.

(46) RESULTADOS OBTENIDOS. 1. En el Banco de Sangre, se tiene establecido un porcentaje de desperdicios por destrucciones de material no apto del 8%, por no cumplir con los parámetros establecidos. en las pruebas de laboratorio, mientras se conserven los. desperdicios por debajo de este margen, sus costos son asumidos por las unidades procesadas, situación que se presenta en esta ocasión. 2. El resultado de la distribución de costos para el período en cuestión se presenta a continuación:. Tabla 4. Costo total. ACTIVIDADES Promoción Captación Separación Pruebas Inmunohematología Almacenamiento Distribución Mantenimiento y aseo de instalaciones y equipo Actividades Administrativas COSTO TOTAL TRIMESTRE. VALOR TOTAL ($). CONCENTRADO GLOBULAR. PLASMA. PLAQUETAS. $12.930.708 33.510.935 6.466.314 34.891.783 20.747.806 4.081.180 2.257.813. $9.051.496 23.457.654,2 3.879.788,3 24.424.247,8 20.747.805,5 3.673.061,7 1.580.469,4. $1.939.606 5.026.640,2 969.947,1 5.233.767,4. $1.939.606 5.026.640,2 1.616.578,4 5.233.767,4. 204.059,0 451.562,7. 204.059,0 225.781,3. 1.437.309. 488.684,9. 474.311,8. 474.311,8. 1.391.093. 973.765,1. 208.664,0. 208.664,0. $117.714.940. $88.276.973. $14.508.558. $14.929.408. 1.190. 53. 40. $74.182. $273.746. $373.235. Unidades Producidas Costo por unidad. 40.

(47) Figura 9. Costos del primer trimestre 2007. Costos del periodo. 13%. 1 Concentrado globular. 12%. 2 Plasma 3 Palquetas. 75%. Esta figura resume la distribución. del costo de cada producto en el primer. trimestre del año 2007 en el cual el concentrado globular es el producto mas representativo frente al costo total demostrando así que este producto para el banco de sangre consume una mayor cantidad de elementos físicos y financieros para ser producido. 3. Se obtuvo el valor del costo operacional del banco de sangre de ESE Rita Arango Álvarez del Pino mediante la identificación y costeo de procesos y actividades de cada área operativa del banco; con estos valores se cuantifico el valor por unidad de cada uno de los productos terminados del banco de sangre. Los datos obtenidos son los siguientes:. 41.

(48) Tabla 5. Valor del costo operacional. Producto. Concent.. Und. Costo. Precio. por. Trimestre. Prod.. $88.276.973 1.190. Globular. Costo. Und Vend.. unidad. Venta/Un. 1.190. $74.182. $136.000. Total $161.840.000. Plasma. 14.508.558. 53. 53 273.746. 30.000. 1.590.000. Plaquetas. 14.929.408. 40. 40 373.235. 30.000. 1.200.000. Total Ingresos. $164.630.000. trimestre Costo total. $117.714.940. trimestre. 117.714.940. Ganancia Neta. $46.915.060. Se puede observar que el concentrado globular absorbe las pérdidas generadas por el plasma y las plaquetas, pero a pesar de esto sigue siendo rentable el Banco de sangre, generando una buena utilidad a la ESE. (Margen neto de rentabilidad del 28.5%). Sin embargo, si se tuvieran los equipos necesarios y adecuados, debería de producirse la misma cantidad de los tres productos, que en el caso del trimestre analizado daría los siguientes resultados: Tabla 6. Proceso de no conformidad. Producto Concentrado Globular. Costo Trimestre. Unidades. Costo por. Producidas. Unidad. $88.276.973. 1.190. $74.182. Plasma. 14.508.558. 1.190. 12.192. Plaquetas. 14.929.408. 1.190. 12.545. Costo total trimestre. $117.714.940. 42.

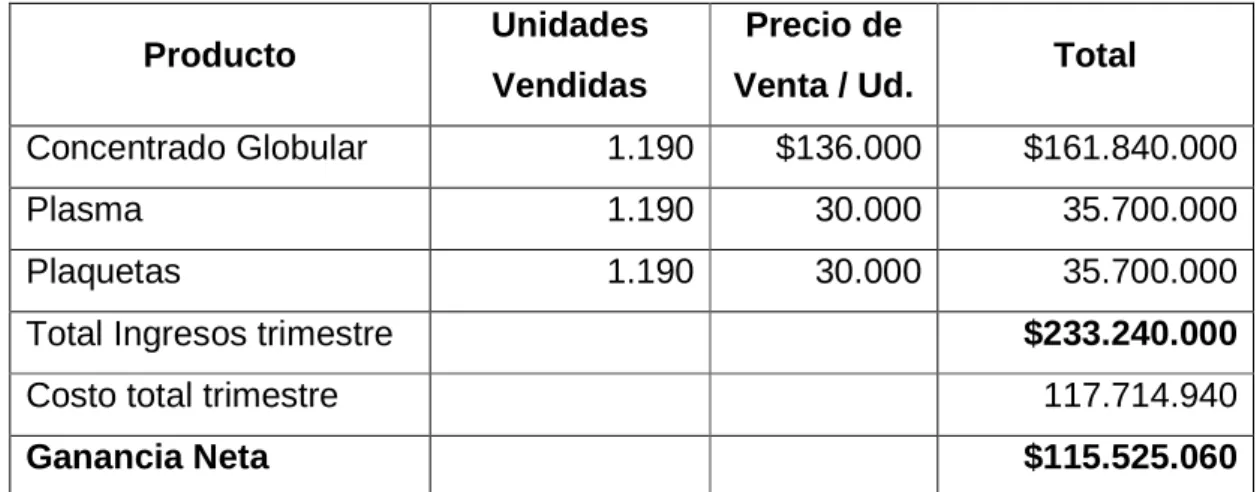

(49) Para brindar la siguiente rentabilidad: Tabla 7. Rentabilidad. Producto. Unidades. Precio de. Vendidas. Venta / Ud.. Total. Concentrado Globular. 1.190. $136.000. $161.840.000. Plasma. 1.190. 30.000. 35.700.000. Plaquetas. 1.190. 30.000. 35.700.000 $233.240.000. Total Ingresos trimestre Costo total trimestre. 117.714.940. Ganancia Neta. $115.525.060. Se puede observar como cada uno de los productos pasa a ser rentable, y por consiguiente aumenta enormemente la rentabilidad de la ESE, pasando a tener un Margen neto de rentabilidad del 49.5%. Además de esto se debe considerar el hecho de que no se esta utilizando al 100% la capacidad instalada. 4. Se determina que los costos ocasionados por las unidades destruidas (incineradas) de plasma y plaquetas son los siguientes: Tabla 8. Costo por unidades incineradas. Producto. Ud.. Costo por. destruidas. unidad. Valor perdido. Plasma. 1.137. $12.192. $13.862.304. Plaquetas. 1.150. 12.545. 14.426.750. TOTAL PERDIDA. $28.289.054. 43.

(50) Las causas de incineración comprende: Plasmas de mas de 6 horas de recolección, reacción del donante, perdida de la cadena de sangre, excedentes de exanguinotransfusion, vencimiento de las unidades de grupos sanguíneos raros, vencimiento de las unidades de plaquetas por el corto tiempo de vida útil, neveras sin capacidad, control de calidad, pruebas reactivas. Si esto se corrigiera, se observa un incremento de la rentabilidad pasando del 28.5% al 49.5%. 5. Analizando cada actividad o procedimiento que esta asociado a un área del Banco de Sangre, el resultado obtenido muestra que el 75% de los costos se consumen en captación, prueba biológica. e inmunohematología, como se. observa en la siguiente tabla, actividades a las que se debe prestar mayor atención en el momento de hacer cualquier tipo de estudio de reestructuración: Tabla 9. Ponderación de los procesos Actividad. Costo ($). %. Promoción. 12.930.708. 14. Captación. 23.457.654. 25. Separación. 3.879.788. 4. Pruebas. 24.424.247. 27. Inmunohematología. 20.747.805. 23. Almacenamiento. 3.673.061. 4. Distribución. 1.580.469. 2. Mantenimiento y Aseo. 488.684. 1. Administración. 973.765. 1. Costo total. $117.714.940. 44.

(51) 6. Se construyó una herramienta en Excel, para determinar el costo de los productos del Banco de Sangre, por el sistema de costeo ABC, la cual puede ser adaptada a cualquier Banco de sangre con modificaciones menores.. 7. Se conoció la utilización y los consumos de equipos, servicios públicos, como la energía que incide en el valor final del producto y la operación del banco de sangre.. 45.

(52) CONCLUSIONES -. El producto principal como es el concentrado globular produce una rentabilidad más que aceptable según la tarifa adoptada por la institución.. -. Si se aumenta la obtención de materia prima para su procesamiento el costo final del concentrado globular seria menor, ya que los costos fijos están cubiertos con el nivel de producción actual.. -. Se concluye que los otros dos productos como lo son la unidad de plaquetas y el plasma fresco congelado el costo de su producción es excesivamente altos por que el numero de unidades producidas fue muy bajo, situación que se remediaría si se contara con los equipos adecuados para su conservación.. -. Existen tiempos. donde el personal profesional no tienen determinadas las. actividades, esto ocurre por la baja utilización de la capacidad instalada.. -. El consumo de las neveras, congeladores y del aire acondicionado inciden en gran porcentaje en el costo final del producto.. -. Los tres procesos de mayor incidencia en el costo de los productos son las pruebas biológicas, captación e inmunohematologia, debido a los reactivos, consumo de energía, y a la aplicación de las normas que exige la ley.. .. 46.

(53) RECOMENDACIONES. Como se observa en el estudio de costos realizado, el Banco de Sangre ESE Rita Álvarez del Pino es rentable, razón por la cual se debe estudiar la posibilidad de realizar las siguientes acciones:. -. Adquisición de congeladores apropiados para el almacenamiento de plasma fresco congelado puesto que el desecho de las unidades hace que el costo final de la unidad sea mayor a la tarifa ISS.. -. Renovación del equipo de centrifugación de mayor capacidad para disminuir el tiempo en la separación de componentes sanguíneos, y obtener así mayor cantidad de hemoderivados en un mismo tiempo.. -. Diseñar estrategias para aumentar la captación de donantes, para hacer más productivo el Banco al utilizarse mejor su capacidad instalada, ante mayor número de unidades captadas mejor rendimiento, utilización del recurso humano, mayor uso de la tecnología y mejor aprovechamiento de los insumos.. -. Revisión y distribución de las funciones y actividades del personal en tiempos muertos detectados causados por la baja captación de donantes.. Con estas estrategias se mejoraría la rentabilidad del mismo.. 47.

(54) BIBLIOGRAFIA - LERMA, Héctor Daniel. Metodología de la investigación: Propuesta, Anteproyecto y proyecto. 3 ed. Bogota: Ecoe, 2004. Pág. 23-46. ISBN 958-648-372-X. - CASTAÑO CONVERS Sergio. COMO CALCULAR SUS COSTOS. Guía parra profesionales de la salud, Centro de Gestión Hospitalaria, 1997.. - BELTRAN Ricardo PhD. VERGARA Carlos MBA, Guía para la estimación de costos de la regionalización de los Bancos de sangre. OPS junio 2001 - FERNANDEZ K., Daniel. Problemática en los Bancos de Sangre de la Caja Costarricense de Seguro Social. Rev. Méd. Hosp. Nac. Niños (Costa Rica), 2004, vol.39, no.2, p.05-16. ISSN 1017-8546. - FERNANDEZ K., Daniel. Problemática en los Bancos de Sangre de la Caja Costarricense de Seguro Social. Rev. Méd. Hosp. Nac. Niños (Costa Rica). [online]. 2004, vol.39, no.2 [citado 22 Mayo 2007], p.05-16. Disponible en la World Wide. Web:. <http://www.scielo.sa.cr/scielo.php?script=sci_arttext&pid=S1017-. 85462004000200001&lng=es&nrm=iso>. ISSN 1017-8546. - GOMEZ, Giovanni E.ABC El sistema costos basado en las actividades. Revista Gestiopolis. 2007 - JIAMBALVO, James, Contabilidad Administrativa, Limusa Wiley, 1ª. Edición., 2003. - ASOCIACION ARGENTINA de inmunoterapia e inmunohematologia. Manual Técnico. Buenos Aires. Edición 13. 2001. 48.

(55) - CORTES, Armando. ISO 9000 y las buenas practicas en la fabricación de productos sanguíneos. Universidad del Valle. 2001. 49.

(56)

Figure

+6

Documento similar

Monterrubio, en las proximidades de Torre de Velayos, con cantos de cuarzo predominantes y un canto blando de orden decimétrico.. Diapositiva

Després d’un inventari pericial i de consensuar-ho amb els mateixos redactors de l’estudi, s’apunta a que la problemàtica és deguda a que en els casos on l’afectació

Polígon industrial Torrent d'en Puig. Polígonindustrial de Can

Se llega así a una doctrina de la autonomía en el ejercicio de los derechos que es, en mi opinión, cuanto menos paradójica: el paternalismo sería siempre una discriminación cuando

(...) la situación constitucional surgida tras la declaración del estado de emergencia es motivo de preocupación para la Comisión de Venecia. La declaración en sí misma no definió

El niño oyente adquiere el lenguaje oral de forma natural y espontánea, sin más condición que la interacción con los hablantes; su capacidad de percibir el habla por audición, y

Las ayudas del Plan de Acción Social de la UNED cubrirán, de acuerdo con las bases, los gastos o actividades que se ocasionen durante el periodo de cobertura, (entre el 1 de enero

No obstante, continuaba el vicesecretario nacional de Ordenación Social, la ambiciosa interpretación del Decreto de 29 de septiembre de 1945 hecha por el partido, que le llevó