Análisis de aplicación de deducción de I R por incremento de empleo en empresas sector textil

90

0

0

Texto completo

(2) FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS UNIDAD DE TITULACIÓN. Repositorio Nacional en Ciencia y Tecnología Ficha de registro de trabajo de investigación /trabajo de titulación Título: Análisis de Aplicación de Deducción del I.R por incremento de empleo en empresas sector textil Autor (a): Revisor: Cevallos Calderón Kerlyn Coautor (a):. Econ. Gonzalo Narvaez Cumbicos. Estrella Martínez Ericka Institution: Universidad de Guayaquil. Carrera: Ingeniería en Tributación Y Finanzas. Fecha de publicación: 2019 No. de págs: 89 Áreas temática: Impuestos Palabras clave: Determinar, incremento, beneficio, tributario, sector textil Resumen: El presente trabajo de investigación esta direccionado al análisis del beneficio tributario vigente recordado por el Servicio de Rentas Internas para todos los sujetos pasivos del impuesto a la renta, para llegar a la determinación de la base imponible de este impuesto dentro de la Ley de Régimen Tributario Interno en su Capítulo 4 Articulo 9 se disponen deducciones, aquellas que el sistema tributario permite disminuir considerándolo como gasto de los ingresos gravables, este beneficio objeto de análisis hace referencia a la aplicación de la deducción adicional del 100% por incremento neto de empleos que se dan por contratación directa. No. DE REGISTRO. No. DE CLASIFICACIÖN: DIRECCIÓN URL (tesis en la web): Adjunto PDF: Si No Teléfono: 0986579366 Contacto con autor/es. Email: [email protected] Contacto en la institución: Nombre: Ab. Elizabeth Coronel Tutor: Ec. Pamela López Pincay Teléfono: 04-284-8487 Ext. 123.

(3) FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS UNIDAD DE TITULACIÓN. CERTIFICADO DE PORCENTAJE DE SIMILITUD Habiendo sido nombrado Econ. Pamela López Pincay, tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por CEVALLOS CALDERON KERLYN VANESSA C.I 0929671295, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Ingeniería en Tributación y Finanzas Se informa que el trabajo de titulación “ANALISIS DE APLICACIÓN DE DEDUCCION DEL I.R POR INCREMENTO DE EMPLEO EN EMPRESAS SECTOR TEXTIL”, ha sido certificado durante todo el proceso de ejecución en el programa anti plagio (URKUND) quedando con el 9% de coincidencia.. Ec. Pamela López Pincay C.I. 1706926084.

(4) FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS UNIDAD DE TITULACIÓN. Guayaquil, 17 de Diciembre del 2019. ING. PEDRO ALBURQUERQUE PROAÑO, MTF DIRECTOR DE CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD DE GUAYAQUIL. Ciudad. De mis consideraciones:. Envío a Ud. el Informe correspondiente a la tutoría del Trabajo de Titulación ‘’Análisis De Aplicación De Deducción Del I.R Por Incremento De Empleo En Empresas Sector Textil’’ de la estudiante CEVALLOS CALDERON KERLYN VANESSA, indicando ha cumplido con los parámetros establecidos vigentes: • • • •. El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento.. Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO para los fines pertinentes, que el (los) estudiante (s) esta (n) apto (s) para continuar con el proceso de revisión final.. Atentamente,. Econ. Pamela López Pincay TUTOR DE TRABAJO DE TITULACION C.I 1706926084.

(5) FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS UNIDAD DE TITULACIÓN. LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACADEMICOS Yo, KERLYN VANESSA CEVALLOS CALDERON con C.I No. 0929671295 certifico que el contenido desarrollado en este trabajo de titulación, cuyo tema es “Análisis de Aplicación de Deducción de I.R por Incremento de Empleo en Empresas Sector Textil”, es de mi exclusiva propiedad y responsabilidad Y SEGÚN EL ART. 114 DEL CODIGO ORGANICO DE LA ECONOMIA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACION, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, a favor de la Universidad de Guayaquil para que haga uso del mismo como fines pertinentes.. Cevallos Calderón Kerlyn Vanessa Con C.I. 0929671295. *CODIGO ORGANICO DE LA ECONOMIA SOCIAL DE LOS CONOCIMIENTOS, CRETIVIDAD E INNOVACION. Art. 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos.

(6) FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS UNIDAD DE TITULACIÓN. Dedicatoria El presente trabajo investigativo lo dedico principalmente a Dios, por ser el inspirador y darme las fuerzas para continuar en este proceso de obtener uno de los anhelos más deseados.. A mis padres, por su amor, trabajo y sacrificio en todos estos años, gracias a ellos he logrado llegar hasta aquí́ y convertirme en lo que soy. Ha sido el orgullo y el privilegio de ser su hija, son los mejores padres.. A todas las personas que me han apoyado y han hecho que el trabajo se realice con éxito en especial a aquellos que me abrieron las puertas y compartieron sus conocimientos.. Kerlyn Cevallos Calderón.

(7) FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS UNIDAD DE TITULACIÓN. Agradecimiento Agradezco a Dios por bendecirme con la vida, por guiarme a lo largo de mi existencia, por ser mi apoyo y fortaleza en aquellos momentos de dificultad y de debilidad.. Gracias a mis padres: Héctor y Edith, por ser los principales promotores de mis sueños, por confiar y creer en mis expectativas, por los consejos, valores y principios que me han inculcado.. Agradezco a los docentes de la Escuela de Ingeniería en Tributación y Finanzas por brindarme sus conocimientos a lo largo de la preparación de mi profesión, de manera especial, a la Econ. Pamela Lopez Pincay tutor de mi proyecto de investigación quien me guio con su paciencia, y su rectitud como docente. Kerlyn Cevallos Calderón.

(8) Contenido RESUMEN ................................................................................................................................... 13 ABSTRACT .................................................................................................................................. 14 INTRODUCCION ........................................................................................................................ 15 Capítulo I ...................................................................................................................................... 17 Antecedentes del Problema ....................................................................................................... 17 1.1 Antecedentes ....................................................................................................................... 17 1.2 Planteamiento del Problema................................................................................................ 19 1.3 Sistematización del Problema ............................................................................................. 19 1.4 Objetivos ............................................................................................................................. 19 1.4.1 Objetivo General .......................................................................................................... 19 1.4.2 Objetivos Específicos ................................................................................................... 20 1.5 Justificación ........................................................................................................................ 20 1.5.1 Justificación Teórica .................................................................................................... 20 1.5.2 Justificación Práctica .................................................................................................... 20 1.5.3 Justificación Metodológica .......................................................................................... 21 1.6 Viabilidad ............................................................................................................................ 21 Capítulo II ..................................................................................................................................... 22 Marco Teórico ................................................................................................................................. 22 2.1 Antecedentes de la Industria Textil ..................................................................................... 22 2.1.1 Acerca de A.I.T.E ........................................................................................................ 23 2.1.2 Evolución o Decrecimiento.......................................................................................... 23 2.1.3 Panorama Financiero, Tributario y Laboral ................................................................. 25 2.1.4 Fabricación de Productos Textiles ............................................................................... 26 2.1.5 Prácticas en el Sector ................................................................................................... 28 2.1.6 El Sector dentro del Comercio Internacional ............................................................... 29 2.2 Servicio de Rentas Internas ................................................................................................. 30 2.2.1 Inicios ........................................................................................................................... 30 2.2.2 Sistemas Tributarios e Impuestos ................................................................................ 31 2.2.3 Política Fiscal ............................................................................................................... 31 2.2.4 Régimen tributario ....................................................................................................... 31 2.3 Impuestos ............................................................................................................................ 33 2.3.1 Impuestos Directos ....................................................................................................... 33 2.3.2 Impuestos Indirectos .................................................................................................... 33.

(9) 2.3.3 Definición de Impuestos .............................................................................................. 33 2.4 Impuesto a la renta .............................................................................................................. 34 2.4.1 Declaración .................................................................................................................. 39 2.4.2 Pago .............................................................................................................................. 39 2.4.3 Deducciones ................................................................................................................. 40 2.4.4 Base Imponible ............................................................................................................ 42 2.4.5 Tarifa ............................................................................................................................ 46 2.4.6 Plazo para Declaración ................................................................................................ 47 2.5 Empleo y su Condición en el Ecuador ................................................................................ 48 2.5.1 Institutos de Medición .................................................................................................. 48 2.5.1.1 Instituto de Regulación del Empleo .......................................................................... 48 2.5.2 Definición de empleo ................................................................................................... 48 2.5.3 Dinámica del Sector Manufacturero Ecuatoriano ............................................................ 55 2.5.3 Composición de la población ....................................................................................... 58 2.5.4 Total Nacional .............................................................................................................. 60 MARCO LEGAL ...................................................................................................................... 62 Capitulo III .................................................................................................................................... 63 Metodología de la Investigación ............................................................................................... 63 3.1 Metodología ........................................................................................................................ 63 3.2 Enfoque de la Investigación ................................................................................................ 63 3.3 Alcance de la Investigación ................................................................................................ 63 1.3.1. Variables ................................................................................................................. 64. 3.4 Diseño de la Investigación .................................................................................................. 64 3.5 Población............................................................................................................................. 65 3.6 Muestra ............................................................................................................................... 67 3.7 Instrumento de Recopilación de Información ..................................................................... 67 3.7.1 Operacionalizacion de las Variables ............................................................................ 68 Capitulo IV.................................................................................................................................... 68 Resultado o Propuesta ............................................................................................................... 68 4.1 Procesamiento de los Resultados ........................................................................................ 68 4.2 Discusión de los Resultados de la Encuesta........................................................................ 69 4.3 Entrevista ............................................................................................................................ 80 4.4 Discusión de los resultados de la entrevista ........................................................................ 82 4.5 Limitaciones del Estudio ..................................................................................................... 82.

(10) 4.6 Futuras Líneas de Investigación .......................................................................................... 83 Conclusiones ................................................................................................................................. 84 Recomendaciones.......................................................................................................................... 86 Bibliografía ................................................................................................................................... 87 ANEXOS ...................................................................................................................................... 90.

(11) INDICE DE TABLAS Tabla 1. Evolución y Decrecimiento del Sector Textil ................................................................. 25 Tabla 2. Utilidad Según Tamaño de Empresa ............................................................................... 26 Tabla 3. Exportaciones e Importaciones ....................................................................................... 30 Tabla 4. Recaudación de Impuesto a la Renta .............................................................................. 36 Tabla 5. Recaudación por Sector Económico ............................................................................... 37 Tabla 6. Recaudación por Sector Económico 2016 - 2017 ........................................................... 38 Tabla 7. Como se Obtiene la Utilidad Gravable ........................................................................... 43 Tabla 8. Ejemplo de Conciliación Tributaria ................................................................................ 45 Tabla 9. Plazos de Declaración ..................................................................................................... 47 Tabla 10. Composición Población 2010 - 2018. ........................................................................... 60 Tabla 11. Composición de los Empleados por Rama de Actividad .............................................. 61 Tabla 12. Industrias Textiles de la Ciudad de Guayaquil ............................................................. 66 Tabla 13. Operacionalizacion de las Variables ............................................................................. 68 Tabla 14. Búsqueda de Puestos Laborales .................................................................................... 69 Tabla 15. Empleados Fijos ............................................................................................................ 70 Tabla 16. Empleados Fijos ............................................................................................................ 71 Tabla 17. Tiempo de Contratación ................................................................................................ 72 Tabla 18. Temporada de Producción ............................................................................................ 73 Tabla 19. Incrementar Puestos Laborales ..................................................................................... 74 Tabla 20. Puestos a Incrementar ................................................................................................... 75 Tabla 21. Conocimiento o desconocimiento de la Circular .......................................................... 76 Tabla 22. Utilización del Beneficio ............................................................................................... 77 Tabla 23. Razones de uso del beneficio ........................................................................................ 78.

(12) INDICE DE ILUSTRACIONES Ilustración 1. Participación de la Utilidad según tamaño de empresa........................................... 28 Ilustración 2. Relación PIB - Empleo ........................................................................................... 29 Ilustración 3. Clasificación de los Impuestos................................................................................ 34 Ilustración 4. Nuevo marco para la población ocupada ................................................................ 49 Ilustración 5. Ocupación plena y empleo adecuado 2007 - 2013 ................................................. 50 Ilustración 6. Ocupación plena y empleo adecuado al 2018 ......................................................... 51 Ilustración 7. Subempleo y empleo inadecuado al 2013 .............................................................. 51 Ilustración 8. Subempleo y empleo inadecuado al 2018 .............................................................. 52 Ilustración 9. Composición de empleo inadecuado a nivel nacional ............................................ 53 Ilustración 10. Clasificación de la Población Económicamente Activa........................................ 54 Ilustración 11. Empleo y Seguridad Social al 2014 ...................................................................... 55 Ilustración 12. Empleo y Seguridad Social al 2018 ...................................................................... 55 Ilustración 13. Dinámica Empresarial ........................................................................................... 56 Ilustración 14. Dinámica Laboral.................................................................................................. 57 Ilustración 15. Dinámica Empresarial ........................................................................................... 58 Ilustración 16. Composición Población 2018 ............................................................................... 59 Ilustración 17. Búsqueda de Puestos Laborales ............................................................................ 70 Ilustración 18. Empleados Fijos .................................................................................................... 71 Ilustración 19. Empleados Fijos .................................................................................................... 72 Ilustración 20. Tiempo de Contratación ........................................................................................ 73 Ilustración 21. Temporada de Producción .................................................................................... 74 Ilustración 22. Incrementar Puestos Laborales ............................................................................. 75 Ilustración 23. Puestos a Incrementar ........................................................................................... 76 Ilustración 24. Conocimiento o desconocimiento de la Circular .................................................. 77 Ilustración 25. Utilización del Beneficio ...................................................................................... 78 Ilustración 26. Razones de uso del beneficio ................................................................................ 79.

(13) RESUMEN El presente trabajo de investigación esta direccionado al análisis del beneficio tributario vigente recordado por el Servicio de Rentas Internas para todos los sujetos pasivos del impuesto a la renta, para llegar a la determinación de la base imponible de este impuesto dentro de la Ley de Régimen Tributario Interno en su Capítulo 4 Articulo 9 se disponen deducciones, aquellas que el sistema tributario permite disminuir considerándolo como gasto de los ingresos gravables, este beneficio objeto de análisis hace referencia a la aplicación de la deducción adicional del 100% por incremento neto de empleos que se dan por contratación directa.. Por lo tanto, este proyecto dará una mejor visión de la forma de aplicación de este beneficio tributario basándose en los marcos legales establecidos por la Ley y su Reglamento, con el fin de ayudar a los sujetos pasivos a la mejor comprensión del mismo, recordando así que este beneficio reduce el pago del impuesto a la renta evitando la evasión fiscal. Además, se enfoca en un sector empresarial específico que es el manufacturero textil, siendo este uno de los sectores donde más se genera el movimiento de empleos.. Las encuestas y entrevistas realizadas a las empresas del sector textil determinaran la concientización que se le esté dando al beneficio tributario implantado por el sujeto activo.. PALABRAS CLAVES: Determinar, incremento, beneficio tributario, sector textil. 13.

(14) ABSTRACT. This research work is directed to the analysis of the current tax benefit recalled by the Internal Revenue Service for all taxpayers of income tax, in order to determine the taxable base of this tax under the Internal Tax Regime Law in its Chapter 4 Article 9 deductions are made, those that the tax system allows to reduce considering it as an expense of taxable income, this benefit object of analysis refers to the application of the additional deduction of 100% by net increase of jobs that are given by direct contracting.. Therefore, this project will give a better vision of the application form of this tax benefit based on the legal frameworks established by the Law and its Regulation, in order to help passive subjects to better understand it, remembering that This benefit reduces the payment of income tax avoiding tax evasion. It also focuses on a specific business sector that is the textile manufacturer, this being one of the sectors where the movement of jobs is generated the most.. Surveys and interviews conducted with companies in the textile sector will determine the awareness that is being given to the tax benefit implemented by the active subject.. KEY WORDS: Determine, increase, tax benefit, textile sector. 14.

(15) INTRODUCCION. Las recaudaciones que se efectúan a través del sistema tributario forman una de las primordiales fuentes de ingreso dentro del Presupuesto General del Estado, según el Centro Interamericano de Administración Tributaria (C.I.A.T), este sistema persigue conseguir una distribución equitativa de los ingresos de la población.. A través del tiempo con el incremento de la economía, riqueza y producción se generaba la implementación de un nuevo impuesto siempre concentrado en la concepción de rendimientos. Dentro del sistema tributario se encuentran dos tipos de impuestos: los directos y los indirectos. Los directos aquellos se encargan de gravar la actividad económica o relación de dependencia, mientras los indirectos gravan los bienes de capital, consumo y servicios.. Para alcanzar el ingreso que genera el impuesto se podrán deducir de este, los costos y gastos en los cuales se incurre con el objetivo de determinar la llamada base imponible. Las deducciones deben cumplir la norma legal, y las condiciones que esta imponga, de la misma forma no deberán de rebasar los límites establecidos.. Por otra parte, se hace mención a las empresas del sector textil ya que es uno de los sectores con más influencia en el mercado de labores, según la Asociación de Industrias Textiles del Ecuador (AITE), la misma que cuenta con más de 50.000 plazas de empleo directas y aproximadamente 20.000 indirectas.. 15.

(16) La industria textil se implanta como un sector económicamente activo, esto se debe a que en el año 2014 se registró un crecimiento del 4.30 %, esto con relación al año 2013 el cual presenta un porcentaje de 0.9 % del Producto Interno Bruto (P.I.B) y a su vez el 7.24 % del Producto Interno Bruto (P.I.B) Manufacturero, de esta manera este sector industrial refleja su importancia en la economía del país.. 16.

(17) Capítulo I Antecedentes del Problema 1.1 Antecedentes El Impuesto a la Renta da sus primeras apariciones en el año 1921, mientras que ya para el año de 1925 el país procede a adoptar la llamada misión de Edwin Kemmerer un programa que actualizaría las finanzas públicas y privadas con la formación de varias instituciones del estado como ejemplo una de ellas el Banco Central del Ecuador.. Las normas Kemmerianas como fueron llamadas estaban destinadas a terminar con el déficit presupuestario en el país, dentro del grupo de propuestas que se plantearon para el cumplimiento de los objetivos macroeconómicos se encontraba la creación de un impuesto a la renta, el cual fue aprobado en el año 1926 y tenía la particularidad de gravar la renta que se obtiene de los ingresos.. Con la creación de este impuesto a la renta se dieron varias justificaciones las principales fueron: •. El impuesto a la renta tendría aprobación mundial.. •. Este impuesto se ajustaba a la formación de instituciones democráticas.. •. Se acordó un pago justo con relación al principio de capacidad de pago.. •. Esta ley incluía el término ‘‘contribuyentes’’ que se define como el sujeto. de pago y el término ‘‘agente de retención’’ que lo explica como cualquier persona obligada a deducir o retener el valor de otra persona.. 17.

(18) •. Implementación de la declaración informativa y la declaración personal. hecha por el contribuyente, e incluida sus retenciones •. Este impuesto además permitía las deducciones de acuerdo a la. peculiaridad del contribuyente, por ejemplo: soltero, casado, cargas familiares, discapacidad. Estas deducciones se encontraban entre 2.000 a 3.000 sucres.. Este impuesto a la renta establecía una tarifa única de un 8% a su vez se determinó que los intereses pagados no podían superar los 5.000 sucres, deducciones por prestaciones de servicios los 2.000 sucres. Al transcurrir 10 años para 1937 se crean reformas las cuales se mantendrían alrededor de 4 décadas, una de ellas es la creación de la definición ‘’Renta de la Fuente’’, varias décadas después se siguieron generando cambios por ejemplo en 1941 inicia la obligación de llevar contabilidad, en 1945 se decreta el ‘’Impuesto a las Ganancias’’, y así se siguen dando cambios durante décadas posteriores que dieron varios avances contables y se modificó la terminología utilizada.. El impuesto se dividió en dos clases: Impuesto a Personas Naturales e Impuesto a Personas Jurídicas con tarifas que iban desde el 10% al 25% respectivamente. En el año 1999 se dio un cambio drástico eliminando el I.R por Impuesto a la Circulación de Capitales (I.C.C), el cual fue eliminado un año más tarde. Volviendo el Impuesto a la Renta y reformado en el 2007 por la Ley de Equidad Tributaria.. 18.

(19) 1.2 Planteamiento del Problema Esta investigación procura responder y contribuir con información vinculada a la deducción del impuesto a la renta por incremento de empleo beneficio planteado por el Servicio de Rentas Internas en relación con las siguientes preguntas:. ¿Cómo afecta el beneficio tributario en el cálculo o determinación de la base imponible para el pago del Impuesto a la Renta? ¿Cómo afecta la aplicación del beneficio tributario en las empresas del sector textil de la ciudad de Guayaquil?. 1.3 Sistematización del Problema El análisis de la investigación plantea buscar una relación entre la aplicación correcta del beneficio tributario y la conexión que se genera con el incremento de empleos en las empresas del sector textil de la ciudad de Guayaquil.. 1.4 Objetivos. 1.4.1 Objetivo General. Analizar la aplicación de deducción del Impuesto a la Renta por Incremento de empleo en las empresas del sector manufacturero textil de la ciudad de Guayaquil.. 19.

(20) 1.4.2 Objetivos Específicos. ✓. Conocer la normativa vigente y forma de cálculo de la deducción.. ✓. Analizar el beneficio tributario y la reducción de la base imponible.. ✓. Estudiar las causas que origina la aplicación de este beneficio en el sector. manufacturero textil. ✓. Demostrar los resultados obtenidos al realizar el análisis de este beneficio. tributario.. 1.5 Justificación 1.5.1 Justificación Teórica Los beneficios que promulgan las entidades públicas son con el fin de mejorar o beneficiar a las personas a las cuales está dirigida nunca con el fin de perjudicar. Este beneficio tributario indica que los sujetos pasivos del Impuesto a la Renta tienen la opción de realizar una deducción adicional de la base imponible de este impuesto con el incremento que se haga en la nómina de empleados.. 1.5.2 Justificación Práctica Demostrar que la deducción adicional que se hace en el cálculo de la base imponible para el pago del Impuesto a la Renta por el ingreso de nuevos empleados a las empresas tiene un gran beneficio, mediante la reducción del impuesto, la misma que viene ligada a la generación de plaza de empleo.. 20.

(21) 1.5.3 Justificación Metodológica La metodología se desarrollará mediante un caso práctico acerca de la deducción adicional del impuesto a la renta por incremento de empleo.. Adicional, se incluyen datos estadísticos de la recaudación del impuesto a la renta, además información del Ministerio de Relaciones Laborales sobre la contratación de empleados en la industria textil, datos relacionados a la Seguridad Social con la finalidad de observar el comportamiento de los mismo.. 1.6 Viabilidad El presente proyecto es viable ya que en la ciudad de Guayaquil existen varias empresas que se acogen a los beneficios tributarios que son creados para fomentar la actividad comercial, la generación de empleo y al mismo tiempo aumentar la recaudación del impuesto a la renta.. 21.

(22) Capítulo II Marco Teórico 2.1 Antecedentes de la Industria Textil La industria textil ecuatoriana dio sus inicios en la época colonial, donde se utilizaba lana de oveja en obrajes y elaboración de tejidos. Posteriormente, las primeras industrias que dieron su aparición estaban dedicadas al procesamiento de la lana, hasta que en el siglo 20 se introduce el algodón, para década de 1950 es cuando se implanta la utilización de la fibra. En la Actualidad, la industria textil ecuatoriana fabrica productos que provienen de todo tipo de fibras, utilizando más el algodón, el poliéster, el nylon, los acrílicos, la lana y la seda. (A.I.T.E, s.f.).. Desde los inicios de las industrias textiles se podría afirmar que las principales provincias dedicadas a la actividad textil en el Ecuador son cinco: Guayas, Pichincha, Imbabura, Tungurahua y Azuay. La variedad en el sector permite que se logre la fabricación de un sinnúmero de productos textiles en el Ecuador, el hilado y los tejidos son los principales en producirse a gran volumen. No obstante, cada vez es más la producción de confecciones textiles, como prendas de vestir y textiles del hogar. Actualmente, la industria textil y confección se encuentra en tercer lugar como el más grande en el sector de la manufactura, aportando más del 7% del PIB Manufacturero nacional. (A.I.T.E, s.f.).. 22.

(23) 2.1.1 Acerca de A.I.T.E: En 1943, ante la necesidad de tener una entidad que represente los intereses del sector textil y confección ecuatoriano, los industriales de la rama decidieron agruparse. Es así que, el 30 de septiembre de ese año, el Gobierno Nacional aprobó el Estatuto de la Asociación de Industriales Textiles del Ecuador (AITE), que por 74 años ha venido actuando ininterrumpidamente. Nuestra Asociación es una entidad gremial sin fines de lucro, con personería jurídica propia, constituida mediante aprobación conferida por el Acuerdo Ejecutivo No. 222, emitido por el presidente de la República Carlos Alberto Arroyo del Río, que se rige por su Estatuto, el Código de Ética, los Reglamentos Internos aprobados por sus autoridades y el ordenamiento jurídico de la República del Ecuador. Los objetivos que determinaron su creación fueron la necesidad de unir a los industriales textiles del país en una organización que los represente para tratar y resolver los problemas de esta importante rama industrial en sus relaciones con el Gobierno, con los proveedores, con los trabajadores y con los consumidores. La AITE ha servido de foro para analizar, permanentemente, la situación económica y financiera del país, así como su repercusión en las actividades industriales. (A.I.T.E, s.f.).. 2.1.2 Evolución o Decrecimiento Según los estudios realizados por la Superintendencia de compañía, en los años del 2013 al 2015 se ha encontrado incremento y decrecimiento en la participación de utilidades. Para el año 2013, el sector manufacturero empresarial genero $1.241,55 millones de dólares, con 23.73% de participación frente a otros sectores económicos en el país, para los años 2014 y 2015 esta industria generó $1.229,35 y $1.120,21 millones de dólares representando esto un 20.67% y 25.84% de participación para cada año. Para los años 2013-2014 se generó una tasa. 23.

(24) de crecimiento de -0.98% mientras que para el 2014- 2015 fue de -8.88% en ambos casos refleja decrecimiento, esto representa una constancia de que el sector manufacturero presento problemas de ganancias en esos años. Desde el punto de vista del tamaño de empresa, se determinó que en el año 2013 las empresas grandes generaron $1.194,47 millones de dólares con 96.21% de participación, las medianas y pequeñas obtuvieron $45,97 y $12,8 millones de dólares, con 3.70% y 1.04% de participación. Por otro parte, las microempresas obtuvieron pérdidas de $(11,78) millones de dólares. Para 2014 las empresas grandes disminuyeron su utilidad en comparación al 2013 en el cual se reflejó un 2.56% de decrecimiento, $1.163,92 millones de dólares y 94.68% de participación, de la misma manera y con 71.04% de decrecimiento las pequeñas empresas obtuvieron $3,73 millones de dólares y 0.30% de participación. Para el 2014 las medianas empresas incrementaron sus ingresos 25.46% respecto al año anterior produciendo $57.68 millones de dólares y 4.69% de participación, mientras que las microempresas reflejaron un 134.15% de crecimiento y 0.33% de participación. En el año 2015 la mayor parte de las empresas enfrentaron decrecimientos menos las pequeñas, estas a lo contrario incrementaron sus ganancias respecto al 2014 en un 77.99% generando $6,64 millones de dólares y 0.59% de participación, por otra parte las grandes y medianas empresas redujeron sus ganancia en 7.94% y 18.83% generando $1.071,47 y $46,82 millones de dólares con 95.65% y 4.18% de participación, mientras tanto las microempresas informan pérdidas de $(4,72) millones de dólares. (Segundo, Vera , Bravo, & Herrera , 2017).. En la siguiente tabla se presentan los datos expuesto de la evolución y el crecimiento o perdida que obtuvieron las empresas del sector manufacturero textil para los años 2013, 2014 y 2015, además se detalla la misma información en relación al tamaño de las empresas.. 24.

(25) Tabla 1. Evolución y Decrecimiento del Sector Textil SECTOR MANUFACTURERO Ganancia Participacion Crecimiento 2013 $ 1.241,55 23,73% -0,98% 2014 $ 1.229,35 20,67% -0,98% 2015 $ 1.120,21 25,84% -8,88% SEGÚN TAMAÑO DE EMPRESAS Grande 2013 2014 2015 Utilidad $ 1.194,47 $ 1.163,92 $ 1.071,47 Participacion 96,21% 2,56% 7,94% Mediana Utilidad $ 45,97 $ 57,68 $ 46,82 Participacion 3,70% 25,46% 18,83% Pequeña Utilidad $ 12,80 $ 3,73 $ 6,64 Participacion 1,04% 0,30% 0,59% Micro Utilidad $ -11,78 $ 134,15 $ 95,65 Participacion 0,33% 4,18% Fuente: Superintencia de Compañías, Valores y Seguros del Ecuador Elaboración: Dirección Nacional de Investigación y Estudios. 2.1.3 Panorama Financiero, Tributario y Laboral En el presente estudio se analiza de forma descriptiva tres panoramas que son: el financiero que hace relación a las empresas del sector textil, el panorama tributario ya que vamos a tratar una deducción que se utiliza en la conciliación tributaria con el fin de obtener la base imponible para el pago del impuesto a la renta, y de manera laborar se tratara el empleo dentro del sector manufacturero textil. La información que se utilizó en el presente estudio fue obtenida del Ranking de Empresas del sector textil legalmente constituido en la Superintencia de Compañía e inscritas en la Asociación de Industrias Textiles del Ecuador.. 25.

(26) 2.1.4 Fabricación de Productos Textiles Entre las principales actividades de este sector está la fabricación de tejidos (telas) anchos de algodón, lana cerdeada, peinada también seda, incluidos aquellos que se fabrican a partir de mezclas de hilados sintéticos, hilos artificiales, hilatura además la fabricación de hilos para tejeduría o costura, que se comercializan o se procesan, el plegado, el remojo, la texturalización, el retorcido y el cableado son otro tipo de proceso que también se realiza, se hace en toda clase de fibra ya se de animales, vegetales, sint4eticas y artificiales, además se fabrican artículos como telas, frazadas, mantas de viaje, sobrecamas, cobijas, edredones, ropa de cama, sábanas, mantelería, toallas y artículos de cocina acolchados, edredones, cojines, pues, almohadas, sacos de dormir, artículos para el baño, etcétera, incluido tejidos para mantas eléctricas entre otras. (Segundo, Vera , Bravo, & Herrera , 2017).. Tabla 2. Utilidad Según Tamaño de Empresa TAMAÑO Grande Mediana Pequeña Microempresa. 2013 25,35 2,88 0,67 0,06. 2014 21,32 2,83 0,18 0,05. 2015 11,78 0,94 0,13 0,09. Fuente: Superintencia de Compañías, Valores y Seguros del Ecuador Elaboración: Dirección Nacional de Investigación y Estudios. El sector manufacturero es conformado mayor parte por grandes empresas las cuales durante el período 2013-2015 produjeron un total de $58.45 millones de dólares. En el año 2014 reflejaron un decrecimiento de 15.90% respecto al 2013, mientras que para el año 2015 las utilidades bajaron en un 44.73% respecto al año anterior, esto podría deberse a que se dio la reducción de empresas durante estos periodos. Los estudios sectoriales de manufactura reflejan 26.

(27) que para el año 2014 se disminuyen las ganancias en un 1.98%, mientras que en el 2015 decrecieron drásticamente en un 66.68%. Las pequeñas empresas y las microempresas tuvieron una menor participación en el 2014 disminuyeron sus utilidades en -72.95% y -11.91% respectivamente. En el 2015 las microempresas aumentaron no muy representativamente sus utilidades cambiando de $0,05 a $0,09 millones de USD esto representa una tasa de crecimiento de 62.37%, mientras que las pequeñas decrecieron en 37.58% respecto al año anterior. (Segundo, Vera , Bravo, & Herrera , 2017).. Las participaciones que tuvieron las empresas según su tamaño en el año 2013 fue de 87.53%, las empresas grandes un 9.59%, las medianas por su parte un 2.30%, las pequeñas y la microempresa por ultimo con un 21% cada una. Con un 87.45% aportaron las empresa grandes en el 2014, mientras que las medianas y las pequeñas con un 0.74% y 0.22% respectivamente, para el 2015 las microempresa tuvieron una participación de 91.04% grandes, 7.27 % medianas, 1.01% pequeñas y 0.68% microempresas. (Segundo, Vera , Bravo, & Herrera , 2017).. 27.

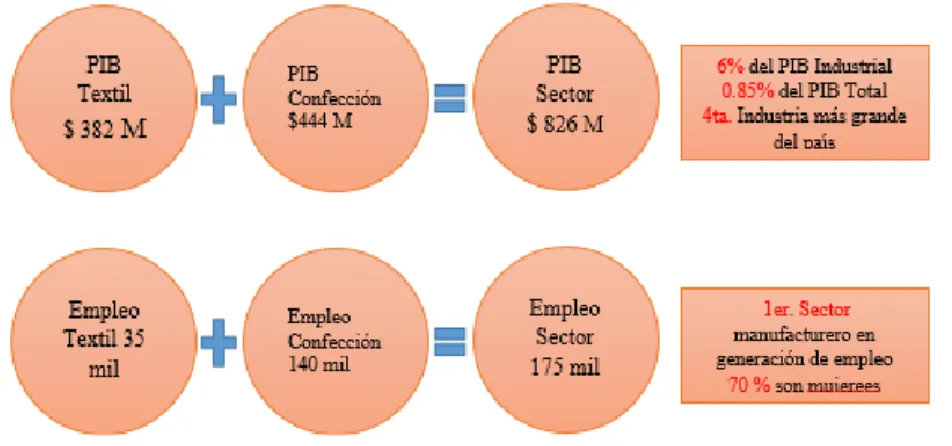

(28) Ilustración 1. Participación de la Utilidad según tamaño de empresa. Fuente: Superintencia de Compañías, Valores y Seguros del Ecuador Elaboración: Dirección Nacional de Investigación y Estudios. 2.1.5 Prácticas en el Sector. Empleo, medio ambiente y tecnología son los tres ejes en los que trabaja, principalmente el sector formal de la industria textil y confecciona miento para generar buenas prácticas de innovación, desarrollo productivo y empatía con el entorno. (Camara de Industrias de Guayaquil, 2018).. El sector textil genera varias plazas de empleo directo en el país, logrando con esto ser el segundo sector manufacturero en generar más mano de obra, estando después del sector de alimentos, bebidas y tabacos, según estadísticas levantadas por el Instituto Nacional de Estadísticas y Censos (INEC). Alrededor de 158 mil personas trabajan directamente en empresas textiles y de confección, a esto cifras se suma empleos indirectos que también genera esta. 28.

(29) industria, de ella se desencadena con un total de 33 ramas productivas en el territorio nacional. (A.I.T.E, s.f.).. Ilustración 2. Relación PIB - Empleo. Fuente: Banco Central del Ecuador (INEC) Elaboración: AITE. El 70% de los 175 mil empleos directos que genera la industria es ocupado por mujeres. Al ser un sector eminentemente femenino, las empresas procurar armonizar el trabajo con el tiempo y las tareas que implica el cuidado del hogar. (Camara de Industrias de Guayaquil, 2018).. 2.1.6 El Sector dentro del Comercio Internacional Desde que inicio la actividad textil en el país, los productos se han comercializado más allá de las fronteras locales. Tradicionalmente Colombia ha sido el principal destino de exportación pero en los últimos 20 años algunos fabricantes han logrado introducir su oferta en. 29.

(30) más de 50 países, entre ellos, los miembros de la Comunidad Andina de Naciones y la Unión Europea, Estados Unidos, México y Chile. (Camara de Industrias de Guayaquil, 2018).. Tabla 3. Exportaciones e Importaciones Año. Exportaciones (Dólares FOB). Importaciones (Dólares FOB). Balanza Comercial. 2013 2014 2015. $153.592.283. $807.640.305. $651.048.022. $148.024.501 $118.102.853. $807.777.018 $709.592.786. $659.752.517 $591.489.933. 2016. $110.382.003. $490.182.132. $379.800.129. Fuente: Banco Central del Ecuador Elaboración: AITE. 2.2 Servicio de Rentas Internas 2.2.1 Inicios El manejo de los tributos en el Ecuador se encuentra a cargo de una institución pública llamada Servicio de Rentas Internas la cual se ocupa de la política tributaria salvaguardando los ingresos públicos, manejando los diferentes impuestos que se cobran en el país.. Antes de la creación del SRI, el Ministerio de Economía o Hacienda mantuvo una oficina específica, la Dirección de Rentas Internas, para realizar el seguimiento de impuestos y para cóbralos. Sin embargo, con la creación del Servicio de Rentas Internas en 1997, fue una institución encargada de velar por la recta recaudación de los impuestos nacionales y con carácter autónomo. (Paz & Cepeda, 2015, pág. 222).. 30.

(31) 2.2.2 Sistemas Tributarios e Impuestos. La Constitución de la República del Ecuador es la principal ley vigente desde el 2008, la cual respalda el sistema tributario, en ella existen leyes que a los ecuatorianos les garantiza la vida, la justicia, y el desarrollo integral estas se mantienen con la generación de recursos para satisfacer necesidades primordiales y públicas.. Paz y Cepeda (2015) definen: ‘‘Todo sistema tributario se sustenta en la legislación creada por el país de origen. Esta debe sujetarse necesariamente a la Constitución Política, que es la máxima ley en la republicas democráticas’’ (pág. 37).. 2.2.3 Política Fiscal Según la Constitución de la Republica en su artículo 285, indica los objetivos de la política fiscal: 1. El financiamiento de servicios, inversión y bienes públicos 2. La redistribución del ingreso por medio de transferencias, tributos y subsidios adecuados. La generación de incentivos para la inversión en los diferentes sectores de la economía y para la producción de bienes y servicios, socialmente deseables y ambientalmente aceptables.. 2.2.4 Régimen tributario Según el artículo 300 de la Constitución de la Republica todo régimen tributario se guiará por los siguientes principios: generalidad, progresividad, eficiencia, irretroactividad, equidad, 31.

(32) transparencia y suficiencia recaudadora. Se priorizan los impuestos directos y progresivos. La política tributaria incentivara la redistribución y priorizará la generación de empleo, además la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables. (Constitucion de la Republica del Ecuador, 2008).. Generalidad. - Los impuestos son para toda la población que sea capaz de generar un ingreso, de la misma forma debe ser capaz de pagarlo.. Progresividad. - Se refiere a quien más genera ingresos debe pagar más impuestos.. Eficiencia. - La recaudación debe realizarse de forma rápida, administrada de la mejor manera para que así sirva a las inversiones que se realicen en el país.. Irretroactividad. - Indica que los impuestos siempre rigen para el futuro y no para el pasado.. Equidad. - Igualdad entre todos los ciudadanos, que el pago de las obligaciones se realice de forma justa acorde a su economía.. Transparencia. - El ente administrador de los impuestos tiene la obligación de hacer pública su gestión con el manejo de los ingresos del país.. Suficiencia Recaudadora. - La Administración Tributaria deberá reflexionar que la recaudación de tributos mantendrá el presupuesto general del estado. 32.

(33) 2.3 Impuestos. 2.3.1 Impuestos Directos Según Azcárraga (2015) los impuestos directos son ‘‘los que se aplican sobre una manifestación directa o inmediata de la capacidad económica, la posesión de un patrimonio, y la obtención de una renta’’ (pág. 23).. 2.3.2 Impuestos Indirectos Según Azcárraga (2015) los impuestos indirectos son los que se aplican sobre una manifestación indirecta o mediata a la capacidad económica: la circulación de la riqueza, bien por actos de consumo o por actos de transmisión (pág. 23).. 2.3.3 Definición de Impuestos Impuestos son tributos que cobra el Estado (sujeto activo) a los ‘‘contribuyentes’’ (sujeto pasivo), de manera común, general y obligatoria, y que esos deben pagarlos en virtud de poseer un patrimonio, realizar actividades para recibir rentas o ingresos, o transferir y circular bienes o servicios personales. Hay impuestos nacionales, es decir, obligatorios ante el Estado central, como los que se cobra sobre las rentas, al valor agregado (IVA), a los consumos especiales o a las herencia, legados y donaciones; pero también hay impuestos municipales, como los que se obra sobre propiedades urbanas y rurales, el de alcabala o sobre los vehículos. (Paz & Cepeda, 2015). Héctor (Villegas) define a los tributos como: “prestaciones generalmente en dinero que el Estado exige en el pleno ejercicio de todo su poder como imperio sobre la base de la capacidad. 33.

(34) del contribuyente, en virtud de una Ley con el fin de cubrir gastos que demandan cumplir sus objetivos” (pág. 67).. Existen varios impuestos tanto nacionales como municipales que se recaudan en el país, ayudando a la mantención del presupuesto general del estado:. Ilustración 3. Clasificación de los Impuestos. Fuente: Ley de Régimen Tributario Interno Elaboración: Los Autores. 2.4 Impuesto a la renta Sobre las personas naturales y jurídicas establecidas en Ecuador, que obtengan originados en fuente ecuatoriana que provengan del trabajo, generación de capital o de ambos motivos ya se en dinero, servicios o otros; u obtenidos en el exterior, cuando la persona que perciba esos ingresos esta domiciliada en Ecuador. Existe una escala para este impuesto, que va desde cero hasta el 35% de los ingresos recibidos. Este impuesto cumple un doble sentido: de una parte, trata de que paguen más quienes más tienen; de otra procura la redistribución de la riqueza. (Paz & Cepeda, 2015). 34.

(35) El Servicio de Rentas Internas indica que el Impuesto sobre la renta se aplica a la ganancia o rentas que produzcan las personas naturales, personas jurídicas sean estas de origen nacional o extranjera, y las sucesiones indivisas además el periodo impositivo que comprende este impuesto es del 1 de enero al 31 de diciembre.. Los índices de recaudación de los impuestos que maneja el Servicio de Rentas Internas son presentados anualmente por la entienda, a continuación, se muestran los valores de recaudación del impuesto a la renta de los años 2016 y 2017 en los meses de enero a septiembre.. 35.

(36) Tabla 4. Recaudación de Impuesto a la Renta. Recaudación Enero – Septiembre 2016/2017 - cifras en miles de dólares-. CONCEPTO. Recaudación Recaudación Variación Variación Ene-Sep Ene-Sep nominal relativa 2016 2017. IMPUESTO A LA RENTA RECAUDADO 3.181.056 Retenciones Mensuales 1.858.808 Anticipos al IR 305.270 Declaraciones de Impuesto a la Renta 1.016.979. 3.379.659 1.980.543 314.306 1.084.811. 198.603 121.735 9.036 67.833. 6,20% 6,50% 3,00% 6,70%. Recaudación Septiembre 2016/2017 - cifras en miles de dólaresCONCEPTO IMPUESTO A LA RENTA RECAUDADO Retenciones Mensuales Anticipos al IR Declaraciones de Impuesto a la Renta. sep-16. sep-17. 369.369 203.355 140.124 25.890. 373.926 211.200 139.143 23.583. Variación Variación nominal relativa 4.557 7.846 -981 -2.308. 1,20% 3,90% -0,70% -8,90%. Fuente: Servicio de Rentas Internas Elaboración: Servicio de Rentas Internas. 36.

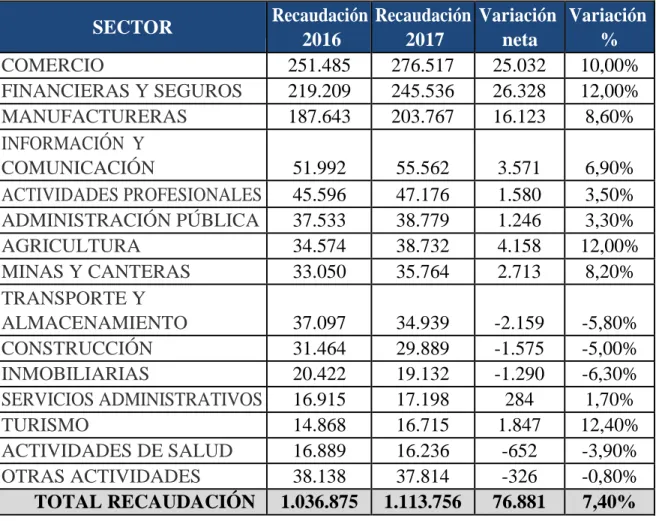

(37) Tabla 5. Recaudación por Sector Económico. Recaudación por Sector Económico Sin contribuciones solidarias Ene-Sep (2016/2017) (cifras en miles de dólares Recaudación Recaudación Variación Variación SECTOR 2016 2017 neta % COMERCIO 2.302.792 2.470.661 167.869 7,30% MANUFACTURERAS 1.709.570 1.885.548 175.978 10,30% FINANCIERAS Y SEGUROS 1.685.771 1.851.901 166.129 9,90% INFORMACIÓN Y COMUNICACIÓN 462.389 561.292 98.903 21,40% ACTIVIDADES PROFESIONALES 485.002 534.809 49.807 10,30% MINAS Y CANTERAS 370.573 429.128 58.555 15,80% ADMINISTRACIÓN PÚBLICA 330.197 376.105 45.908 13,90% CONSTRUCCIÓN 277.547 345.078 67.530 24,30% AGRICULTURA 275.288 324.614 49.325 17,90% TRANSPORTE Y ALMACENAMIENTO 308.281 314.431 6.151 2,00% INMOBILIARIAS 165.700 169.398 3.698 2,20% SERVICIOS ADMINISTRATIVOS 144.521 169.083 24.562 17,00% ACTIVIDADES DE SALUD 150.552 156.356 5.804 3,90% TURISMO 133.192 139.903 6.711 5,00% OTRAS ACTIVIDADES 351.002 375.633 24.633 7,00% TOTAL RECAUDACIÓN 9.152.376 10.103.940 951.565 10,40% Fuente: Servicio de Rentas Internas Elaboración: Servicio de Rentas Internas. Para el año 2017 el sector manufacturero se encontraba en tercer lugar de los sectores de los cuales más se recauda impuestos con un total de 1709570 millones para el año 2016, mientras que en el 2017 reflejan 1885548 millones superando este año al anterior con una variación del 10.30% , estos datos van desde los meses de enero a septiembre de los respectivos años, mientras que solo en el mes de septiembre para el 2016 se logró recaudar la cantidad. 37.

(38) 187.643 mil y en el 2017 un total 203.767 en el cual se muestra firmemente un crecimiento de la recaudación.. Tabla 6. Recaudación por Sector Económico 2016 - 2017. Recaudación por Sector Económico Sin Contribuciones Solidarias sept. (2016/2017) (cifras en miles de dólares) Recaudación Recaudación Variación Variación SECTOR 2016 2017 neta % COMERCIO 251.485 276.517 25.032 10,00% FINANCIERAS Y SEGUROS 219.209 245.536 26.328 12,00% MANUFACTURERAS 187.643 203.767 16.123 8,60% INFORMACIÓN Y COMUNICACIÓN 51.992 55.562 3.571 6,90% ACTIVIDADES PROFESIONALES 45.596 47.176 1.580 3,50% ADMINISTRACIÓN PÚBLICA 37.533 38.779 1.246 3,30% AGRICULTURA 34.574 38.732 4.158 12,00% MINAS Y CANTERAS 33.050 35.764 2.713 8,20% TRANSPORTE Y ALMACENAMIENTO 37.097 34.939 -2.159 -5,80% CONSTRUCCIÓN 31.464 29.889 -1.575 -5,00% INMOBILIARIAS 20.422 19.132 -1.290 -6,30% SERVICIOS ADMINISTRATIVOS 16.915 17.198 284 1,70% TURISMO 14.868 16.715 1.847 12,40% ACTIVIDADES DE SALUD 16.889 16.236 -652 -3,90% OTRAS ACTIVIDADES 38.138 37.814 -326 -0,80% TOTAL RECAUDACIÓN 1.036.875 1.113.756 76.881 7,40% Fuente: Servicio de Rentas Internas Elaboración: Servicio de Rentas Internas. 38.

(39) 2.4.1 Declaración La declaración de Impuesto sobre la Renta se aplica de manera obligatoria hacia todas las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el territorio nacional, de acuerdo a lo que se obtenga en su actividad económica; aunque estas contengan ingresos exentos, con excepción de los siguientes: ✓ Aquellos contribuyentes que estén domiciliados en el exterior del país, que no tengan en el país un representante legal y que únicamente sus ingresos sean sujetos a retención de fuente. ✓ Personas naturales que sus ingresos brutos dentro del periodo fiscal no superen la fracción básica no gravada. ✓ Sujetos pasivos así los define la normativa a los contribuyentes. (S.R.I, s.f.).. 2.4.2 Pago Para determinar el valor a pagar de un contribuyente se debe considerar lo siguiente: totalidad de los ingresos gravados menos las devoluciones, deducciones, descuentos, costos y gastos, atribuible a los ingresos. A este resultado lo conocemos como base imponible. Para esto debemos conocer las siguientes definiciones: ✓ Ingresos gravados: Aquellos considerados para el pago del Impuesto a la Renta ✓ Ingresos exentos y exoneraciones: No se encuentran sujetos al pago del Impuesto a la renta. ✓ Deducciones: Rebajar los gastos que se efectúen con el fin de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no se encuentren exentos. (S.R.I, s.f.).. 39.

(40) 2.4.3 Deducciones Para obtener la base imponible del impuesto a la renta se deducirán de los mismos los gastos e inversiones realizados con el fin de obtener y mantener los ingresos de fuente ecuatoriana los mismos que no se encuentren exentos.. Mediante circular NAC-DGECCGC17-00000009 emitida por el Servicio de Rentas Internas agregada a los anexos, este les recuerda a los contribuyentes que se encuentra vigente la aplicación a la deducción adicional del 100% del impuesto a la renta por incremento neto de empleo.. En el artículo 10 numeral 9 de la Ley de Régimen Tributario Interno hace referencia a la deducción adicional por incremento de empleos, la cual indica que se podrá deducir las remuneraciones y beneficios sociales por incremento neto de empleo por la contratación de nuevos empleados con un 100% adicional, siempre y cuando se realice en el primer ejercicio económico, además estos empleados deberán mantenerse trabajando por 6 meses consecutivos o más.. Por su parte, el artículo 46 correspondiente al Reglamento para la Aplicación de la Ley de Régimen Tributario Interno en su numeral 9 indica que para la compresión de lo establecido en la Ley de Régimen Tributario Interno se deben considerar a los empleados nuevos como aquellos que no haya sido directamente contratados bajo relación de dependencia con el mismo empleador, o con parientes del empleador en el cuarto grado de consanguinidad y segundo de afinidad o con sus partes relacionadas en los últimos 3 años y que se mantenga en relación de. 40.

(41) dependencia por seis meses consecutivos dentro del mismo periodo fiscal. (S.R.I, S.R.I Biblioteca, 2017).. 2.4.3.1 Ejemplo de Cálculo: El 10 de enero se contrataron 45 empleados, de los cuales 20 salieron el 30 de septiembre de 2017, y el resto se mantuvo durante el 2017. El 31 de diciembre de 2017 salieron 8 trabajadores con una antigüedad de tres años. Al final del ejercicio 2017 se determina si existió o no incremento neto de empleo, en base a las siguientes consideraciones:. Empleados Nuevos para efecto de aplicación del beneficio: Fecha de Ingreso Octubre / 2016 Octubre / 2016 Enero / 2017 Total. No.. Descripcion 10 Cumplieron 6 meses consecutivos en el 2017 y no salieron 5 Cumplieron 6 meses consecutivos en el 2017 y salieron 45 Cumplieron 6 meses consecutivos en el 2017 60 1. Empleados salientes para efecto de aplicación del beneficio: Fecha de Ingreso Octubre / 2016 Enero / 2015 Total. No.. Descripcion Salieron en febrero del 2017 y no cumplieron 6 meses consecutivos 10 Salen de la empresa el 31 de diciembre del 2017, con 3 años de antigüedad 8 18. 41.

(42) Para el cálculo se considerarán los siguientes valores:. Incremento Neto = Empleados nuevos que cumplan 6 meses - Empleados salientes Incremento Neto = 60 - 18 Incremento Neto de Empleo = 42. En el presente caso, para el cálculo del incremento neto de empleo (INE) se han hecho las siguientes consideraciones: Para el cálculo de empleados nuevos se suman los 10 trabajadores que ingresaron en octubre de 2016, mismos que cumplieron los seis meses consecutivos bajo relación de dependencia establecidos como mínimo en la Ley para ser considerados como empleados nuevos, y permanecieron en la empresa durante todo el ejercicio fiscal 2017, sin que hayan sido considerados como empleados nuevos en 2016. (S.R.I, S.R.I Biblioteca, 2017).. 2.4.4 Base Imponible En términos generales, la base imponible para sociedades se determina sobre los ingresos ordinarios y extraordinarios en su totalidad gravados con impuesto a la renta, disminuyendo las devoluciones, deducciones, costos, gastos y descuentos atribuirles a los ingresos. No se considerarán deducibles los gastos y costos que se generen de los ingresos exentos. Ni aquellos que no estén relacionados con la actividad económica de la sociedad. Es decir, solo se podrán utilizar los costos y gastos que se hayan realizado con el fin de obtener, mejorar o mantener los ingresos sujetos al pago del Impuesto a la Renta. (S.R.I, Sociedades deberan declarar en abril su impuesto a la renta, 2014).. 42.

(43) Dentro del Reglamento de Aplicación a la Ley de Régimen Tributario Interno se determina que también es deducible la participación laboral en las utilidades de la empresa de acuerdo a lo previsto en los artículos 95 del Código de Trabajo que determina sueldos y salarios que tiene derecho el trabajador así como las remuneraciones adicionales por trabajos extras y beneficios aplicables en la ley, por otra parte el Articulo 99 del mismo Código que hace referencia a la deducción previa del quince por ciento además si la empresa no realiza una diferencia entre sus costos y gastos dentro de su contabilidad deberá considerar los mismos con un porcentaje que se iguales entre los ingresos totales y los ingresos exentos.. Tabla 7. Como se Obtiene la Utilidad Gravable (-) (-) (+) (+) (+) (-) (-) (+) (-) (-) (-). Participación Trabajadores Dividendos Percibidos Otras Sociedades o Ingresos Exentos Gastos No Deducibles Gastos incurridos para generar ingresos exentos Participación Laboral ingresos exentos Amortización Perdidas Tributarias Otras Deducciones Ajuste Precio de Transferencia Incremento Neto de Empleos (100%) Pago a Trabajadores discapacitados (150%) Gastos Personales (personas naturales) Fuente: Servicio de Rentas Internas Elaboración: Las Autoras. 2.4.4.1 Ejemplo de Cálculo En el año 2018 la Empresa Textil XYZ presento una utilidad contable de $ 79.088,23, de la misma forma con el incremento de 42 empleados se obtuvo un total de $ 3.948,36 por beneficios sociales, aquellos empleados nuevos que se mantuvieron por más de 6 meses 43.

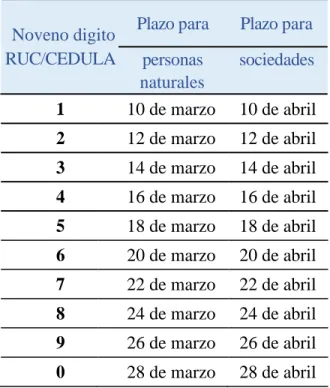

(44) consecutivos en este periodo fiscal, adicionalmente se tiene gastos no deducibles por $ 18.789,38. Determinando de esta forma una base imponible de $ 82.066,42.. 44.

(45) Tabla 8. Ejemplo de Conciliación Tributaria. Conciliacion Tributaria ( = ) Utilidad Contable ( + ) Ajuste por Precio de Transferencia Base de Calculo de Participacion a Trabajadores ( - ) 15% Participacion Trabajadores ( - ) Dividendos Percibidos de Otras Sociedades ( - ) Otros Ingresos Exentos o no Gravados ( - ) Amortizacion de Perdidas de Años Anteriores ( - ) Otras Deducciones establecidas por la ley ( - ) Empleos Nuevos Incremento Neto de Empleos (+) Num Empleados Nuevos (-) Num Empleados que ha salido de la empresa Valor Promedio de remuneraciones y beneficios Gastos de Nomina. $ 79.088,23. $ 79.088,23 $ 11.863,23. $ 3.948,36 $ 3.948,36. $ 3.948,36. ( - ) Pago a Trabajadores Discapacitados Valor Promedio de Remunerac y Beneficios ( Trabajo Discapacitados) Gastos Nomina Trabajadores Discapacitados por 150% ( + ) Gastos no Deducibles Impuesto a la Renta por mora y multa Gasto Impuesto a la Renta Retenciones Asumidas Bonos Navideños. $ 18.789,78. $ 3.789,78 $ 15.000,00. Base Imponible/Utilidad del Ejercicio. $ 82.066,42. Impuesto a la Renta por Pagar 25 % Anticipo Calculado. $ 20.516,60 $ 5.332,27. ( - ) Retenciones Impuesto a la Renta ( - ) Anticipo Imp. Renta por Pagar. $ 6.237,65 $ 5.332,27 $ 8.946,69. Elaborado por: Las Autoras. 45.

(46) 2.4.5 Tarifa Se determina las siguientes tarifas para el pago del impuesto a la renta en las sociedades: Los ingresos gravados que obtengan sociedades constituidas en el país, también de sucursales extranjeras domiciliadas en el país y además aquellos establecimientos permanentes de sociedades extranjeras no domiciliadas en el país, aplicarán una tarifa del 25% de la base imponible. (S.R.I, Servicio de Rentas Internas, s.f.).. La tarifa impositiva corresponderá a sociedades más tres porcientos cuando: Se tenga accionistas, participes, beneficiarios, socios u otros similares sobre la composición societaria y que haya cumplido sus deberes formales de acuerdo a la ley; o Aquella sociedad que mantenga a su titular residente en un paraíso fiscal o jurisdicción de menor imposición y este beneficiario sea residente del Ecuador. Esta adición de 3 puntos porcentuales se aplicará a toda base imponible de la sociedad, siempre y cuando este porcentaje de participación de sus socios, participes, contribuyentes, accionistas u otro similar, por quienes se incurra en una causal referida en el artículo 37 de la Ley de Régimen Tributario Interno, sea superior o igual al 50% del capital de socios o del que le corresponda dependiendo de la naturaleza de la sociedad. Cuando esta participación sea menor al mismo 50%, esos puntos porcentuales se aplicaran sobre la proporción que se genere en la base imponible correspondiente a dicha participación, como lo estipula el reglamente de esta ley. (S.R.I, Servicio de Rentas Internas, s.f.).. 46.

(47) 2.4.6 Plazo para Declaración La ley determinara las fechas específicas para que los contribuyentes realicen su declaración del impuesto a la renta, estas varían de acuerdo al noveno digito del RUC y al tipo de contribuyente. Tabla 9. Plazos de Declaración Plazo para. Plazo para sociedades. 1. personas naturales 10 de marzo. 2. 12 de marzo. 12 de abril. 3. 14 de marzo. 14 de abril. 4. 16 de marzo. 16 de abril. 5. 18 de marzo. 18 de abril. 6. 20 de marzo. 20 de abril. 7. 22 de marzo. 22 de abril. 8. 24 de marzo. 24 de abril. 9. 26 de marzo. 26 de abril. 0. 28 de marzo. 28 de abril. Noveno digito RUC/CEDULA. 10 de abril. Fuente: Servicio de Rentas Internas Elaboración: Autores. 47.

(48) 2.5 Empleo y su Condición en el Ecuador 2.5.1 Institutos de Medición En el año 1987 en instituto encargado de realizar las mediciones estadísticas en el país era el Instituto Nacional de Empleo (I.N.E.M). Desde 1993 está institución cambia de nombre a Instituto Nacional de Estadísticas y Censos (I.N.E.M) el cual asume el manejo de la encuestas de empleo al cual se le transmitió la metodología desde el INEM. (INEC, 2015). 2.5.1.1 Instituto de Regulación del Empleo Ministerio de Trabajo, organización laboral creada en 1979 enfocada en buscar la justicia social en el sistema de trabajo, de una manera digna y en igualdad de oportunidades.. 2.5.2 Definición de empleo Se conocerá como EMPLEO a aquella actividad productiva que realizan terceros, o una persona en edad de trabajar, el cual mantiene la finalidad principal de generar ingresos a cambio de una retribución monetaria o en especie. El Articulo 2 del Código de Trabajo define que el trabajo o empleo es obligatorio, en la forma y con las limitaciones prescritas en la Constitución y las leyes.. Se conocen términos empleos como los siguientes: 2.5.2.1 Empleo adecuado. - En el Articulo 47 del Código de Trabajo se define la jornada máxima de trabajo, como un individuo con empleo que en una semana recibe ingresos por sus labores iguales o superiores al salario mínimo vital, y que laboran durante 40 horas o más a la semana, el cual es independiente de laboral horas extras o no. Dentro de esta categoría aquellas. 48.

(49) que laboran las mismas 40 horas a la semana y por ningún motivo desean laboras horas adicionales o extras, 2.5.2.2 Empleo inadecuado. - En el Artículo 47.2 del Código de Trabajo comprende la jornada prolongada de trabajo una situación en la cual un trabajador tiene imperfecciones en sus horas de ingreso a laborar y sus horas de trabajo. También es independiente si desea trabajar horas adicionales o extras o no, y las remuneraciones se obtienen en tres subcategorías: a) subempleo, b) otro empleo inadecuado, y c) empleo inadecuado no remunerado. 2.5.2.3 Empleo no clasificado.- Las personas de las cuales no se obtiene información completa de sus labores (que no permita tener un criterio de agrupación) a esta actividad se la ingresa dentro de la categoría empleo no clasificado. (INEC, 2015).. Ilustración 4. Nuevo marco para la población ocupada. Adecuado Subempleo Personas ocupadas o con Empleo. Inadecuado. Por insuficiencia de tiempo de trabajo Por insuficiencia de ingresos. Otro empleo inadecuado No remunerado. No Clasificado. Fuente: Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU) Elaboración: INEC. 49.

(50) A continuación, se presenta la comparación de los principales indicadores con los dos marcos conceptuales. Las cifras corresponden a las tasas de participación de cada categoría sobre la PEA a nivel nacional para el periodo 2007-2013.. Ilustración 5. Ocupación plena y empleo adecuado 2007 - 2013. La tasa de empleo adecuado es mayor con respecto a la tasa de ocupación plena. Para diciembre de 2013 la tasa de ocupado pleno fue de 43,2%, en contraste con el 47,9% de la tasa de empleo adecuado. La principal razón del cambio es la reclasificación de los trabajadores sin insuficiencia de ingresos con deseo de trabajar horas adicionales que se categorizaban como «otras formas de subempleo.. Para diciembre del 2013 la tasa de subempleo según el anterior marco fue de 52,5%. En el actual marco la condición análoga es la tasa de empleo inadecuado que es del 47,8%. La principal razón del cambio es la reclasificación de los trabajadores sin insuficiencia de ingresos con deseo de trabajar horas adicionales que ahora se categorizan como «empleos adecuado.. 50.

(51) En diciembre 2018, la tasa de empleo adecuado/pleno se ubica en 46,5% para los hombres y 32,5% para las mujeres.. Ilustración 6. Ocupación plena y empleo adecuado al 2018. Ilustración 7. Subempleo y empleo inadecuado al 2013. 51.

(52) En diciembre 2018, la tasa de subempleo se ubica en 17,2% para los hombres y 15,5% para las mujeres.. Ilustración 8. Subempleo y empleo inadecuado al 2018. 52.

(53) Ilustración 9. Composición de empleo inadecuado a nivel nacional. Finalmente, hay que puntualizar que las tendencias de los indicadores análogos en los dos marcos conceptuales no cambian; por lo cual no se altera la lectura de los indicadores según condición de actividad.. 53.

Figure

+7

Documento similar