Modelo para la inserción de empresas en redes de valor

144

0

0

Texto completo

(2) INSTITUTO T E C N O L O G I C O Y DE ESTUDIOS SUPERIORES DE M O N T E R R E Y DIVISIÓN D E MECATRÓNICA Y TECNOLOGÍAS D E INFORMACIÓN P R O G R A M A D E G R A D U A D O S E N MECATRÓNICA Y TECNOLOGÍAS DE INFORMACIÓN.

(3) MODELO PARA LA INSERCIÓN DE EMPRESAS EN REDES DE VALOR. RODOLFO WILHELMY PRECIADO. TESIS. MAESTRÍA EN ADMINISTRACIÓN DE TECNOLOGÍAS DE INFORMACIÓN. Presentada al Programa de Graduados en Mecatrónica y Tecnologías de Información. Este trabajo es requisito parcial para obtener el grado de Maestría en Administración de Tecnologías de Información. INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. Diciembre de 2010.

(4) Dedicatoria. A mi mamá por enseñarme que cuando la determinación al éxito es intensa el fracaso jamás te alcanzará. A mi papá por su ejemplo de excelencia y su particular e incesante recordatorio de que el límite son las estrellas. A mi hermano Rodrigo por las interminables horas de plática y debate que me hacen reflexionar mis puntos de vista, mis críticas, mis ambiciones, y mis sueños. A mi hermano Alonso que cada día me prueba que la dedicación y la pasión es la clave del talento.. IV.

(5) Agradecimientos. Primeramente quisiera agradecer a esta institución por apoyarme con beca de excelencia durante mis estudios de maestría. De igual manera, a los profesores del programa por regalar sus experiencias, puntos de vista, tiempo, dedicación y conocimiento a sus alumnos. A estas alturas puedo decir que realizaron un excelente trabajo. A mi asesor de tesis, el Dr. Carlos Scheel, por empujar la investigación más allá de sus límites originales. Fue gracias a esta exigencia y tantas horas de inmersión en los temas de investigación, que logré comprender profundamente esta área de especialidad y poder ofrecer un producto como tal. A mis sinodales, la Dra. Celina Torres y la Dra. Martha Corrales, por darme sus puntos de vista, comentarios y correcciones de la investigación, así como por su participación en la defensa. A mi familia que en cada etapa de mi vida reiteran su incondicional apoyo.. V.

(6) Resumen. La baja competitividad en América Latina se debe a que la empresa compite con estrategias basadas puramente en mercadear productos o servicios de bajo valor agregado, en lugar de formar parte de cadenas con ciclos de rendimientos crecientes y aprovechar el apalancamiento que conlleva (Scheel, 2010a). Si las MIPYMES latinoamericanas siguen en rumbo contrario a la tendencia mundial de globalización y apertura, encontrarán serias dificultades para competir y se tendrán repercusiones económicas negativas. Esta investigación definirá un modelo estructural y relacional para la arquitectura de una nueva empresa, cuyo valor gire alrededor de sus competencias medulares y su relación con sistemas productivos de clase mundial. Tomando como base la propuesta de “empresa-red” de Scheel, se profundiza en los aspectos relacionados con la configuración, ensamblaje y administración de redes de empresas, con el fin de elaborar una metodología que permita orquestar este conjunto de procesos y competencias distribuidas.. VI.

(7) Tabla de contenidos. Dedicatoria ......................................................................................................................... IV Agradecimientos................................................................................................................... V Resumen .............................................................................................................................. VI Tabla de contenidos .......................................................................................................... VII Lista de figuras ..................................................................................................................... X Lista de tablas..................................................................................................................... XI 1 INTRODUCCIÓN ............................................................................................................. 1 1.1 Antecedentes ................................................................................................................. 1 1.1.1 El retrógrado paradigma latinoamericano .............................................................. 1 1.1.2 La entrada de China ............................................................................................... 3 1.1.3 La organización industrial evoluciona hacia economías externas ......................... 3 1.1.4 Las redes son la nueva ventaja competitiva ........................................................... 6 1.2 Planteamiento del problema ......................................................................................... 8 1.3 Objetivos de la investigación ........................................................................................ 9 1.4 Organización de la tesis .............................................................................................. 10 2 EL NUEVO MODELO INDUSTRIAL ......................................................................... 12 2.1 Terminología, metáforas y significados ..................................................................... 12 2.2 Las redes globales de producción ............................................................................... 14 2.3 Patrones estructurales ................................................................................................. 16 2.4 Modelos nacionales de producción ............................................................................. 19 2.5 La creciente separación entre la innovación y la producción ..................................... 22 2.6 La tendencia hacia la modularización......................................................................... 24 2.7 La red de Solectron ..................................................................................................... 30 2.7.1 Conclusiones del caso .......................................................................................... 30 2.8 Reflexiones sobre el capítulo ...................................................................................... 31 3 ¿QUÉ ES UNA EMPRESA-RED? ................................................................................. 33 3.1 Estructura de la nueva empresa .................................................................................. 33 3.2 Rediseño de procesos .................................................................................................. 38 3.3 Gestión por procesos................................................................................................... 38 3.4 Identificación de las competencias medulares ............................................................ 39 3.5 Tercerización de procesos........................................................................................... 41 3.5.1 El caso Dell .......................................................................................................... 42 3.6 Inserción en las redes .................................................................................................. 44 3.6.1 Requisitos............................................................................................................. 44 3.6.2 Identificando oportunidades de valor en las redes ............................................... 46 3.6.3 Movilización de valor: capitalizando las oportunidades ...................................... 47 3.6.4 El rol del comprador global en el acceso a las redes ........................................... 51 3.7 Reflexiones sobre el capítulo ...................................................................................... 53 4 ¿CÓMO SE CONSTRUYE LA EMPRESA-RED?...................................................... 54 4.1 Configuración de la red: determinando su estructura ................................................. 54 4.2 Reconfiguración de la red: la economía es dinámica ................................................. 55 VII.

(8) 4.2.1 El caso de la industria de ropa: de cadenas de valor cautivas a relacionales ....... 56 4.2.2 La bicicleta: de la verticalización a la coordinación basada en mercados ........... 57 4.2.3 Los vegetales frescos: la necesidad por una coordinación explícita .................... 58 4.2.4 El caso de la industria electrónica estadounidense y su modularización ............. 58 4.3 ¿Cómo se ensambla?................................................................................................... 59 4.3.1 La implementación por etapas ............................................................................. 60 4.4 Factores de éxito ......................................................................................................... 63 4.5 Desgajando productos complejos ............................................................................... 67 4.5.1 La arquitectura de sistema ................................................................................... 68 4.5.2 Danaher Motion: en camino hacia un GPD ......................................................... 69 4.5.3 Desarrollo de aeronaves en Cessna: cooperando con el proveedor ..................... 75 4.5.4 Conclusiones de los casos .................................................................................... 80 4.6 Selección de socios ..................................................................................................... 82 4.7 La influencia de los agentes externos ......................................................................... 83 4.8 Reflexiones sobre el capítulo ...................................................................................... 85 5 ¿CÓMO SE GOBIERNA LA RED? .............................................................................. 86 5.1 ¿Qué es la gobernanza? .............................................................................................. 86 5.2 ¿Por qué es importante estudiar la gobernanza en redes? ........................................... 87 5.3 ¿Cómo gobernamos la red? ........................................................................................ 89 5.4 ¿Cómo se hace cumplir la gobernanza?...................................................................... 91 5.5 ¿Por qué es importante gobernar la red? ..................................................................... 94 5.6 Dificultades ................................................................................................................. 95 5.6.1 Coordinación ........................................................................................................ 95 5.6.2 Aspectos socioculturales ...................................................................................... 96 5.7 ¿Cómo se manejan las relaciones entre empresas?..................................................... 97 5.7.1 ¿Qué estrategias tomar? ....................................................................................... 99 5.8 Reflexiones sobre el capítulo .................................................................................... 100 6. JUSTIFICACIÓN ......................................................................................................... 101 6.1 La tendencia hacia las redes es inevitable ................................................................ 101 6.2 Los beneficios de las redes ....................................................................................... 101 6.3 Los costos por transacción ........................................................................................ 103 6.4 La modularización .................................................................................................... 104 7 SOBRE LA INVESTIGACIÓN ................................................................................... 105 7.1 Modelo ...................................................................................................................... 105 7.1.1 El modelo relacional .......................................................................................... 106 7.1.2 El modelo estructural ......................................................................................... 108 7.2 Metodología .............................................................................................................. 111 8 CASO DE ESTUDIO ..................................................................................................... 113 8.1 Embraer: La compañía y su industria ....................................................................... 113 8.2 La re-estructuración .................................................................................................. 115 8.3 La familia de aeronaves ERJ .................................................................................... 116 8.4 La red de producción ................................................................................................ 117 8.5 Coordinando la producción....................................................................................... 120 VIII.

(9) 8.6 Conclusiones ............................................................................................................. 121 8.6.1 Caso de negocio ................................................................................................. 122 8.7 Relación del caso con la investigación ..................................................................... 123 9 CONCLUSIONES ......................................................................................................... 125 9.1 Aportación ................................................................................................................ 125 9.2 Impacto ..................................................................................................................... 126 9.3 Limitaciones ............................................................................................................. 128 9.4 Trabajos futuros ........................................................................................................ 128 Referencias ........................................................................................................................ 130 Vita ..................................................................................................................................... 134. IX.

(10) Lista de figuras Figura 1. A mayor asociatividad, mayor generación de valor (Scheel, 2010b). ..................................................................... 8 Figura 2. Redes de meta-procesos formando clústeres mundiales ínter-procesos (UNIDO, 2004). ..................................... 16 Figura 3. Patrones de gobernanza (Gereffi et al., 2005). ..................................................................................................... 17 Figura 4. Modelos nacionales de producción (Sturgeon, 2002). .......................................................................................... 21 Figura 5. Desacoplamiento de la innovación y manufactura dentro de las redes de modulares (Sturgeon, 2002). .............. 23 Figura 6. La red modular contra las estructuras convencionales (Sturgeon, 2002). ............................................................. 27 Figura 7. Características principales de las redes modulares (Sturgeon, 2002). ................................................................... 28 Figura 8. La empresa tradicional controla todas sus actividades (Scheel, 2010a). ............................................................... 36 Figura 9. La e-empresa se concentra en sus competencias clave y diferenciadoras (Scheel, 2010a). .................................. 37 Figura 10. Raíces de la competitividad (Prahalad & Hamel, 1990). .................................................................................... 40 Figura 11. Escenario de movilización de valor (Scheel, 2009, 2010b). ............................................................................... 49 Figura 12. Estrategias de apalancamiento (Mathews & Cho, citados por UNIDO, 2004). .................................................. 50 Figura 13. Enlazando productores locales con compradores globales (Kaplinsky & Readman; en UNIDO, 2004). ........... 52 Figura 14. Los determinantes de la gobernanza en la cadena global de valor (Gereffi et al., 2005). ................................... 55 Figura 15. Dinámica de la gobernanza en las cadenas de valor (Gereffi et al., 2005).......................................................... 56 Figura 16. Modos de GPD en base a la ubicación y propiedad de recursos (Eppinger & Chitkara, 2006). ......................... 60 Figura 17. Etapas de una implementación GPD (tomado de Eppinger & Chitkara, 2006). ................................................. 63 Figura 18. Relación entre una DSM y un diagrama de flujo (Lindemann, 2009). ............................................................... 69 Figura 19. Vista parcial del DSM basado en procesos de Danaher (Tripathy & Eppinger, 2007). ...................................... 72 Figura 20. Componentes de la DSM que son candidatos a tercerizarse (Tripathy & Eppinger, 2007). ............................... 74 Figura 21. Secciones típicas de un avión (Tripathy & Eppinger, 2007). .............................................................................. 77 Figura 22. Fragmento de la DSM de Cessna (Tripathy & Eppinger, 2007). ........................................................................ 79 Figura 23. Trayectorias de la innovación (UNIDO, 2004). ................................................................................................ 102 Figura 24. Especialización en las competencias medulares. .............................................................................................. 105 Figura 25. Administración y coordinación (gobernanza) de la disgregación de actividades. ............................................. 107 Figura 26. Redes de producción de una empresa de marca. ............................................................................................... 109 Figura 27. Descomposición de la red de producción en la industria aeronáutica y la inserción de la empresa-red............ 110 Figura 28. Socios de riesgo en el programa ERJ 170/190, según el estudio de Figueiredo et al. (2007). .......................... 117. X.

(11) Lista de tablas Tabla 1. Agentes externos de una GPN (adaptado de Coe et al., 2008b). ............................................................................ 84 Tabla 2. Parámetros y la revisión de su cumplimiento (Humphrey & Schmitz, 2001). ....................................................... 92 Tabla 3. Elementos claves para las relaciones ínter-organizacionales (modificado de Sturgeon, 2002). ............................. 98 Tabla 4. Socios de riesgo de Embraer según el estudio de Goldstein (2002). .................................................................... 119 Tabla 5. Generación de valor en la red de producción de Embraer. ................................................................................... 123. XI.

(12) 1 INTRODUCCIÓN. 1.1 Antecedentes. 1.1.1 El retrógrado paradigma latinoamericano. La incapacidad de América Latina para procurar y desarrollar grandes compañías es claramente visible, especialmente si son privadas u orientadas a la exportación. Claro que existen grandes grupos diversificados; de hecho, constituyen la base de la comunidad de negocios en gran parte de los países en desarrollo, pero satisfacen en su mayoría al mercado doméstico y difícilmente se convierten en líderes de mercado dentro de sus líneas de negocio. De igual manera existen algunos grandes exportadores acaparando una notable parte del mercado mundial, pero en su mayoría son empresas de gobierno explotando recursos no renovables como petróleo y cobre (Goldstein, 2002). Cambiando de perspectiva, más del 95% de las estimadas 17 millones de empresas en América Latina son micro, pequeñas y medianas (MIPYMES). Estos negocios emplean a más de la mitad de la población, y a pesar de esto, su contribución al producto interno bruto no equivale al peso que tienen en la estructura económica y en la generación de empleo. Dicho desajuste se debe principalmente al abismo de productividad y competitividad entre éstas y las grandes empresas (Pietrobelli & Rabellotti, 2006). La baja productividad de las MIPYMES no se debe exclusivamente a que operan en pequeña escala. Pietrobelli y Rabellotti (2006) identifican que las causas son la ineficiencia administrativa, el uso de tecnologías inadecuadas, un alto nivel de informalidad, poca cooperación intra-empresarial, instituciones débiles de apoyo, y un ambiente regulatorio en contra de estas empresas. 1.

(13) Aunado a esto, el paradigma de la empresa latinoamericana es desgastante y de baja generación de valor, cumpliendo labores puramente administrativas y rutinarias que poco fortalecen su ventaja competitiva (Scheel, 2010a). En un estudio1 realizado por la escuela de graduados del Tecnológico de Monterrey (EGADE), se concluye que la mayor parte de las empresas latinoamericanas encuestadas utilizan las tecnologías de información para mejorar la eficiencia administrativa, más que apoyar las actividades estratégicas generadoras de alto valor agregado y diferencial (Scheel, 2010a). Además se detecta una carencia de procesos operativos bien estructurados y estandarizados. Los eslabones de las cadenas productivas y estratégicas son débiles por la falta de alineación entre los distintos procesos medulares (Scheel, 2010a). Bajo esta miopía por la eficiencia operativa, la empresa latinoamericana se pierde en el “detalle administrativo” [en lo urgente] y olvida el panorama sistémico [lo importante], inherente en la visión estratégica. En consecuencia, realiza gastos importantes en tecnologías bajo la premisa de que los grandes montos implican grandes soluciones, sin considerar que esto sólo es posible si las erogaciones están en armonía con las características medulares de la empresa, con la estrategia global del negocio y con las condiciones externas habilitadoras (Scheel, 2010a). Puesto en las palabras de Carr (2003) “IT doesn’t matter”, la tecnología per se no tiene un valor intrínseco si no está alineada al negocio.. 1. El objetivo del estudio era probar la hipótesis de que las empresas latinoamericanas no emplean las tecnologías de información para apalancar sus ventajas competitivas. Para esto se tomó una muestra de 98 empresas de diversos sectores industriales en América Latina. El estudio fue realizado entre el 2003 y 2008 por estudiantes de posgrado presencial y virtual.. 2.

(14) En cuanto a la baja competitividad, Scheel (2010a) menciona que la empresa latinoamericana compite con estrategias basadas puramente en mercadear productos o servicios de bajo valor agregado, en lugar de formar parte de cadenas con ciclos de rendimientos crecientes y aprovechar el apalancamiento que conlleva de facto. Si las MIPYMES latinoamericanas siguen en rumbo contrario a la tendencia mundial de globalización y apertura, encontrarán serias dificultades para competir y se tendrán repercusiones negativas en la economía y en la sociedad. 1.1.2 La entrada de China. United Nations Industrial Development Organization (2004) informa que varios países asiáticos y otros en desarrollo, se verán afectados por el incremento en la competencia de comercio con China en sus respectivos mercados domésticos y en importantes mercados foráneos. México y los países asiáticos del sureste, considerados por mucho tiempo como países de mano de obra barata, están siendo desplazados. Authers y Silver (citados por UNIDO, 2004) mencionan que desde 2001, 500 de las 3,700 maquiladoras mexicanas han sido cerradas debido al traslado de actividades de mano de obra a China, llevando consigo 218,000 empleos. 1.1.3 La organización industrial evoluciona hacia economías externas. Langlois y Robertson (citados por Sturgeon, 2002) afirman que el paradigma dominante de la organización industrial ha evolucionado, de la expansión corporativa interna hacia las economías externas creadas por la constante interacción entre firmas. En esto coinciden Eppinger y Chitkara (2006), quienes identifican que las mejores prácticas en el desarrollo de productos migran rápidamente de la colaboración local y multifuncional 3.

(15) hacia un modo global, gracias al fuerte impacto que ha tenido la globalización en el desarrollo de productos en una amplia gama de industrias. Para Eppinger y Chitkara (2006), este nuevo paradigma denominado “Desarrollo global de productos” o GPD (Global Product Development, por sus siglas en inglés) representa una gran transformación de los negocios y aplica a un amplio espectro de industrias. Eppinger y Chitkara (2009) resaltan que esta transformación de la producción ha sido empujada en los últimos 20 años por la digitalización del desarrollo de productos, el crecimiento de talento ingenieril en economías de rápido crecimiento y bajo costo, y la creciente globalización a través de ecosistemas extendidos de negocio. Para fortalecer su argumento, los autores mencionan un estudio sobre fabricantes norteamericanos y europeos realizado por Deloitte en 2003, que encontró que el 48% de las compañías encuestadas han establecido operaciones de ingeniería fuera de su país de origen. De esta manera, los autores identifican cuatro razones principales por las cuales las compañías están implementando GPD: Menor costo ya que existe una gran oferta de excelente ingeniería en regiones de bajo costo (entre 10% y 20% del costo en EEUU) como China, República Checa, India y Vietnam; y en naciones de costos medios (entre 20% y 50% del costo en EEUU) como Corea del Sur, Hungría, Polonia y Taiwán. Mejoras en el proceso al mover ingeniería a ubicaciones globales de manufactura.. 4.

(16) Se facilita el crecimiento global al instalar actividades del desarrollo de producto en ubicaciones internacionales, ya que se obtiene acceso a información crítica de los mercados regionales; y al utilizar ingenieros locales, las compañías pueden crear conexiones directas con nuevos mercados potenciales. Al implementar un GPD con ingenieros de regiones expertas en nuevas tecnologías se facilita el acceso a tecnología clave para el negocio. Aunque el costo sigue siendo la razón principal por considerar GPD, en los últimos años ha tomado mayor importancia el acceso a tecnología, innovación de proceso y crecimiento global. Sturgeon (2002) por su parte, identifica que la creciente volatilidad de los mercados ha acelerado la desverticalización de la estructura organizacional y ha provocado el surgimiento de diversas formas de organización de la producción. El acortamiento de los ciclos de vida de los productos y su creciente complejidad, generan una fuerte presión en la capacidad de todas las áreas de la empresa, desde I&D y manufactura hasta marketing y ventas. En respuesta a estos fenómenos, las compañías han buscado tercerizar cada vez más funciones no claves, para repartir el riesgo de la volatilidad del mercado entre un mayor número de jugadores. Sturgeon denomina a este nuevo paradigma “redes de producción”. Kothandaraman y Wilson (2001) argumentan que las compañías están entrando a un ambiente en donde no competirán entre ellas, sino a manera de red competirán contra otras redes de empresas. Estas ideas sobre la importancia de las economías externas y las redes de producción han sido propuestas en una variedad de disciplinas. En administración, la 5.

(17) tercerización (outsourcing) se promulga como una estrategia altamente efectiva en sectores de fuerte competencia y alta velocidad como la electrónica, coindicen Prahalad y Hamel, Quinn y Hilmer, y Fine (citados por Sturgeon, 2002). Las compañías líderes deben enfocarse en las áreas de sus competencias medulares (core competencies) esenciales para su ventaja competitiva, particularmente la innovación de producto, marketing y otras actividades relacionadas con el desarrollo de marca. Una vez “desverticalizadas”, estas corporaciones virtuales utilizarán proveedores especializados para realizar todas las funciones no medulares, apunta Davidow (citado por Sturgeon, 2002). De esta manera, según Venkatesan (citado por Sturgeon, 2002), las compañías pueden obtener rápidamente mayor valor de las innovaciones al mismo tiempo que racionar el riesgo en mercados volátiles. Piore y Sabel (citados por Sturgeon, 2002) aseguran que las economías externas permiten compartir capacidad de producción, aumentan las oportunidades de aprendizaje y transferencia de tecnología, pero más importante aún, generan una mejor habilidad para reconfigurar los elementos de la producción acorde a los cambiantes requerimientos del mercado; en otras palabras, una especialización flexible. 1.1.4 Las redes son la nueva ventaja competitiva. De acuerdo a la teoría estratégica tradicional, la ventaja competitiva se suele lograr creando barreras a la entrada sobre un nicho particular, ya sea mediante producto diferenciado o por dominio directo sobre la entrada a ese nicho. Esta capacidad para dificultar el ingreso de nuevos competidores se transforma automáticamente en el alto poder de mercado que conforma la ventaja competitiva de este tipo de empresas. Sin embargo, la gran influencia de la innovación competitiva de los modelos de negocio, la 6.

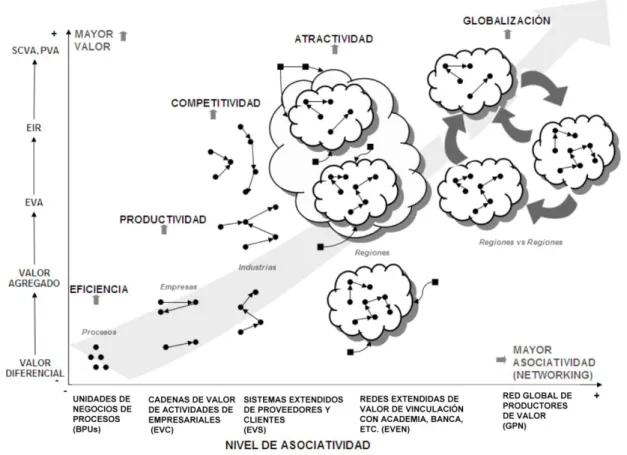

(18) especialización, las redes y la “forzada” apertura por la globalización hacen que estos mecanismos de diferenciación (producto y dominio sobre el ingreso de nuevos entrantes), sean efímeros como fuente de ventaja sostenible (Carr, citado por Scheel, 2010a). En su lugar, se genera una ventaja construida sobre fundamentos como el capital intelectual y relacional, los cuales por su naturaleza basada en conocimiento son difícilmente replicables, y tienen la capacidad de articular complejas redes de valor que generan una diferenciación más sustentable. Para crear esta ventajas Scheel (2010a) propone la implementación de tres mecanismos, que articulados y coordinados sincrónicamente, son capaces de transformar los rendimientos económicos decrecientes de las empresas tradicionales en ciclos de rendimientos crecientes de valor para las eempresas: Administración por procesos (proyectos) innovadores Generación de nuevos modelos de e-negocios Creación de redes de alto valor relacional Scheel (2010b) insiste en que es necesario apalancar los procesos para que se vuelvan de clase mundial, hacerlos compatibles con estándares globales de conectividad, para luego sincronizar e insertarlos en cadenas de valor extendidas. Concluyendo que hoy en día las regiones compiten a través de las masas críticas de sus sistemas de producción e innovación. Las redes se crean agrupando elementos que son claves y suficientes para obtener una capacidad de generar los rendimientos crecientes (ver Figura 1). De esta forma se podrá escalar el valor de las empresas con sus productos locales a estándares globales, e insertarlos en estructuras de mercados “glocales” de alto valor económico y estratégico, como describe Khanna y Palepu (citados por Scheel, 2010b). 7.

(19) Figura 1. A mayor asociatividad, mayor generación de valor (Scheel, 2010b).. De igual manera, Kothandaraman y Wilson (2001) concuerdan en que el enfoque se ha movido de compañías individuales a redes de creación de valor, cuyos pilares son las capacidades medulares, un valor superior al cliente, y las relaciones. Para Scheel (2010a), la empresa del siglo XXI será una empresa especializada, interdependiente, acoplada a ciclos de rendimientos económicos crecientes, e insertada en fuertes economías de red. A este nuevo paradigma lo denomina “La empresa-red”.. 1.2 Planteamiento del problema. Para competir en arenas globales, Scheel (2010b) argumenta que las empresas necesitan re-inventarse, y lograr la transición de ser empresas herméticas y aisladas de su 8.

(20) entorno, a ser empresas efectiva y eficientemente conectadas a redes de colaboración. De no ser así, el aislamiento las asfixiará. Para esto Scheel (2010b) propone una agregación de empresas y agentes impulsores con el fin de ensamblar una red de valor bien articulada, donde cada uno de los participantes aporte una serie de actividades necesarias y suficientes para que se logren aprovechar estas oportunidades. De esta manera, las empresas se reconfiguran para atacar las oportunidades de valor a través de una óptima articulación de sus unidades estratégicas de negocio, coordinadas por un integrador o bróker global de eventos. Esta nueva red se ensamblará con empresas que aportan competencias medulares, y por medio de un sistema de coordinación y administración de recursos, se construye una red de empresas “maximizadoras” de valor. Integrándose a estas redes económicas de valor, las empresas pueden deslindarse de actividades complementarias y lograr especializarse a niveles de clase mundial. Así mismo, aprovecharán los innumerables beneficios de formar parte de estructuras económicas globales bien establecidas. Sin embargo, todavía existe la necesidad por un método sistemático para la planeación y operación de estas redes. Mueller, Jaehne, y Riedel (2007) concuerdan en esto, al comentar que el reto sigue siendo la selección y alojamiento de funciones y competencias dentro de la red, así como su coordinación e integración para lograr los resultados esperados. 1.3 Objetivos de la investigación. La nueva propuesta comentada a nivel internacional radica en el profundo análisis de las capacidades domésticas y el enlace con otras geográficamente dispersas, con el fin de 9.

(21) apalancar la productividad y las ganancias de estos nuevos ecosistemas industriales. Por lo tanto, en términos generales se pretende rediseñar la empresa (de afuera hacia dentro) para aprovechar las condiciones locales y oportunidades globales. La empresa-red busca entonces convertir a la empresa, de una cadena lineal de actividades herméticamente cerrada, a una organización abierta que delegue actividades de poco valor y articule sus recursos a través de economías de red, donde la innovación y la alta especialización sean las prioridades de facto, y cuyo valor gire alrededor de sus competencias medulares y su relación con sistemas productivos de clase mundial. Por lo tanto, la presente investigación propone un modelo estructural y relacional para la arquitectura de esta nueva empresa, con especial énfasis en las industrias relacionadas con la manufactura de productos. Siguiendo el trabajo de Scheel (2010a) se profundizarán los aspectos relacionados con la configuración, ensamblaje y administración de estas redes, con el fin de elaborar un modelo que permita orquestar este conjunto de procesos y competencias distribuidas. Contestando así a las preguntas ¿Cómo construir una empresa-red? y ¿Cómo administrar y coordinar una empresa-red? 1.4 Organización de la tesis. La estructura de los capítulos del presente documento responde secuencialmente a cada una de las etapas de transformación para llegar a la empresa-red. El marco teórico comienza con el capítulo 2 “El nuevo modelo industrial”, cuyo propósito es extender los antecedentes del capítulo 1, al cubrir la literatura correspondiente al nuevo modelo de producción global, su estructura, beneficios y tendencias. Seguido de esto, en el capítulo 3 “¿Qué es una empresa-red?” se analiza el modelo teórico de empresa-red de Scheel, el cual se toma como base en la investigación. Este 10.

(22) modelo se complementa con literatura relacionada con los conceptos esenciales del modelo, como las competencias medulares y la tercerización de procesos. Posteriormente, el capítulo 4 “¿Cómo se construye la empresa-red?” ofrece un panorama de los factores y agentes externos que definen la red, y describe el ensamblado de ésta a través de una implementación por etapas. Complementando esta construcción, el capítulo 5 “¿Cómo se gobierna la red?” cubre aspectos relacionados con la administración de la red, incluyendo sus dificultades y estrategias. Para finalizar el marco teórico, el capítulo 6 “Justificación” busca explorar el “por qué” de toda esta propuesta, abarcando desde beneficios hasta las tendencias actuales de la industria global. Los últimos capítulos consisten de la descripción del modelo y metodología de investigación (capítulo 7), el caso de estudio de Embraer que confronta el modelo propuesto (capítulo 8), y finalmente las conclusiones (capítulo 9) donde se analizarán las aportaciones y el impacto de la investigación, así como sus limitaciones y futuros trabajos.. 11.

(23) 2 EL NUEVO MODELO INDUSTRIAL. Desenmascarar la complejidad de la economía global, con sus fundamentales inconsistencias e inequidades geográficas, impone inmensas dificultades empíricas y conceptuales. A pesar de las grandes diferencias en terminología entre diversos investigadores, existe un creciente consenso alrededor de la idea de que el concepto de red es clave para el entendimiento de dicha complejidad (Coe, Dicken, & Hess, 2008b). Para Coe et al. (2008b), la red refleja la naturaleza estructural y relacional de cómo la producción, distribución, y consumo de bienes y servicios se organizan. Aunque últimamente las redes de producción se han vuelto mucho más complejas en su organización y extensión geográfica, se consideran una forma genérica de organización económica. 2.1 Terminología, metáforas y significados. Para explicar este nuevo fenómeno, tres terminologías han sido las más prominentes. El término GCC (Global Commodity Chain) popularizado por Gereffi en un gran número de publicaciones desde 1994, se concentra principalmente en comprender como se organizan las industrias globales identificando los actores principales (las empresas) y sus relaciones (Coe, Dicken, &Hess, 2008a). En este primer intento, Gereffi identifica una dicotomía en las cadenas de producción, las guiadas por el comprador y las guiadas por la producción, enfocando su atención en cómo el poderoso rol de los retailers como Wal-Mart y exitosos comerciantes de marca como Nike, juegan en la gobernanza de la producción y distribución global. A pesar de que los “compradores globales” poseen pocas (si no es que ninguna) de sus fábricas, el volumen de compra les da gran poder sobre 12.

(24) sus proveedores; que lo utilizan para especificar a gran detalle el qué, cómo, cuándo, dónde, y por quién serán producidos los bienes que venden. Sturgeon y Lee (citados por Gereffi, Humphrey, & Sturgeon, 2005) definen tres tipos de relaciones entre proveedores: El proveedor commodity que ofrece productos estándares a través de relaciones tradicionales de mercado. El proveedor cautivo que fabrica productos no estándares utilizando maquinaria dedicada a las necesidades del cliente. El proveedor turn-key que genera productos personalizados a los compradores y utiliza maquinaria flexible para compartir capacidad para diferentes clientes. Posteriormente, en el trabajo colaborativo de Gereffi et al.(2005), se define el término GVC (Global Value Chain) derivado de la teoría “porteriana” sobre cadenas de valor (1986) pero en dimensiones globales. Al igual que GCC, una de las principales preocupaciones era investigar las estructuras de gobernanza internas y externas de diferentes industrias globales. Por último, el tercer marco de referencia denominado GPN (Global Production Network) se deriva de la escuela de economía geográfica de Manchester y forma un amplio marco relacional de referencia que pretende ir más allá de los restringidos modelos GCC y GVC (Coe et al., 2008a, 2008b). Estos últimos son estructuras lineales, mientras que GPN busca ir más allá al incorporar todo tipo de configuraciones de red, tratando de cubrir todos los conjuntos relevantes de actores y sus relaciones. También hace un intento por conectarse con el desarrollo regional y la dinámica de clusters (Coe et al., 2008a, 2008b).. 13.

(25) Según UNIDO (2004), el análisis GVC se enfoca en la dispersión estratégica de diferentes actividades de valor agregado en la cadena de valor, y en las posibilidades de actualización industrial y tecnológica para las empresas locales que se posicionan en cadenas de valor específicas. El análisis de la red global de producción (GPN, por sus siglas en inglés) complementa el análisis de la GVC al enfocarse en cómo está organizada la red alrededor de una firma abanderada, cómo se encuentra dispersa a lo largo de empresas, y cómo la tecnología es transferida entre los participantes de la red. 2.2 Las redes globales de producción. Un red de producción es el nexo de funciones, operaciones y transacciones interconectadas, por las cuales un producto o servicio específico es producido, distribuido y consumido. Una red global de producción es aquella en la que los nodos y enlaces interconectados se extienden más allá de las fronteras nacionales (Coe et al., 2008b). Este paradigma, utilizado ampliamente en el Este asiático, ejemplifica la economía de red. El concepto de redes de producción refleja el proceso de fragmentación acelerada en cadenas de valor cuyas actividades son intensivas en conocimiento. Ejemplo de esto, es la creciente tendencia de la modularización en el diseño y desarrollo de tecnología. Dicha modularización vuelve al conocimiento tecnológico un commodity, de tal manera que estas actividades pueden separarse de la cadena de valor y desarrollarse en ubicaciones geográficas distintas, como argumentan Ernst y Lüthje (citados por UNIDO, 2004). Es así que una red global de producción (GPN) consiste en una firma abanderada y sus proveedores. La firma abanderada o líder es aquella que ejecuta el proceso medular, administra la ubicuidad de los recursos, define la estrategia y política organizacional de la red de producción, y alinea los elementos hacia una meta común. Mientras que la 14.

(26) manufactura es trasladada fuera de casa a proveedores globales, las empresas líderes se concentran en la creación, penetración y defensa de mercados para productos finales, e incrementalmente en el aprovisionamiento de servicios complementarios (Sturgeon, 2002). Ejemplos de este tipo de firmas son los líderes de marca (ej. Motorola, IBM y Dell) y los contratistas de manufactura (ej. Flextronics-Solectron). Las GPN dependen de enlaces codificados entre firmas y la capacidad genérica de manufactura de estos proveedores para reducir costos de transacción, construir grandes economías de escala y reducir el riesgo para los actores de la red (Sturgeon, 2002). Es por esto que las empresas locales deben poseer altas capacidades tecnológicas para ser incluidos por una firma abanderada dentro de su GPN. Una vez seleccionados, los participantes se benefician del desarrollo y formación de capacidades de la red, la cual es la estrategia medular adoptada por la firma abanderada para crecer la competitividad de su red. Por ende, es indispensable crear relaciones de confianza entre las diferentes partes de la cadena, los productores, clientes inmediatos y los proveedores (UNIDO, 2004). Como se puede apreciar en la Figura 2, la GPN desarrolla múltiples productos finales a través de cadenas de valor compuestas de una diversidad de relaciones entre unidades independientes de negocio de diferentes empresas participantes de la red. Las interacciones en las GPNs incluyen relaciones con base en el mercado (ej. café y acero), relaciones de red (modulares, relacionales, y cautiva), y relaciones jerárquicas (quasi-jerárquicas y de integración vertical) (Gereffi; Humphrey & Schmitz; adaptado por UNIDO, 2004). A continuación se explican más a fondo los patrones organizacionales que surgen a raíz de esta diversidad de relaciones.. 15.

(27) Figura 2. Redes de meta-procesos formando clústeres mundiales ínter-procesos (UNIDO, 2004).. 2.3 Patrones estructurales. Dentro de las cadenas de valor, los patrones de control no son estáticos, monolíticos, ni estrictamente asociados con industrias particulares, regiones económicas o etapas dentro de la cadena de valor; dependen de cómo se administra la interacción entre los actores de la cadena, y cómo la tecnología es aplicada en el diseño, producción, y la gobernanza de la cadena misma (Gereffi et al., 2005). Según Gereffi et al. (2005), no existe una mejor manera de organizar las cadenas globales de valor. En algunas categorías de producto, donde la integración del proceso de producción es imperativa, la integración vertical puede ser el enfoque más competitivo para la gobernanza de la cadena. Aún así, estos autores identifican la siguiente clasificación (ver Figura 3).. 16.

(28) Figura 3. Patrones de gobernanza (Gereffi et al., 2005).. Mercados. Esta estructura resulta cuando las transacciones son fácilmente codificables, las especificaciones de productos relativamente simples, y los proveedores tienen la capacidad de crear los productos con poca información de los compradores. En el intercambio de mercado, los compradores responden a las especificaciones y precios definidos por los vendedores. Debido a la baja complejidad relativa de información, las transacciones exigen poca coordinación. Cadenas modulares. La habilidad de codificar especificaciones se extiende a productos complejos. Esta estructura de red puede surgir cuando la arquitectura del producto es modular y los estándares técnicos simplifican las interacciones, al reducir la variación de componentes y unificar las especificaciones de procesos. De igual manera,. 17.

(29) cuando los proveedores tienen la capacidad de ofrecer paquetes y módulos completos que internalizan información tácita difícil de codificar, reduciendo el grado de especificación del activo y la necesidad del comprador por monitorear y controlar directamente. Entre los beneficios se encuentra la velocidad, flexibilidad y el acceso a insumos de bajo costo. Debido a la poca coordinación que requiere el intercambio de información altamente codificada, el costo por cambiar de socios permanece bajo. Cadenas relacionales. Cuando las especificaciones del producto no pueden ser codificadas, las transacciones son complejas, pero las capacidades del proveedor son altas, se puede esperar una estructura relacional. Esto debido a la necesidad de intercambiar conocimiento tácito y la motivación de la empresa líder por aprovechar las competencias complementarias del socio. La dependencia mutua que se genera puede ser regulada por medio de la reputación, proximidad social o espacial, lazos familiares o étnicos, y similares. Los costos de cambio son relativamente altos, ya que el intercambio de información se realiza con una constante interacción cara a cara y altos niveles de coordinación. Cadenas cautivas. Esta estructura se desarrolla cuando la capacidad del proveedor es baja, mientras que la codificación y complejidad de las especificaciones del producto son altas. Por lo tanto, al enfrentarse el proveedor con complejos productos y especificaciones requerirá gran intervención y control por parte de la empresa líder; construyendo así, una dependencia transaccional, ya que la firma líder buscará evitar que otras empresas gocen de los beneficios de su inversión en el proveedor. Jerárquica. Cuando el producto es complejo, las especificaciones no pueden ser codificadas, y no se pueden encontrar proveedores altamente competentes, las empresas líderes estarán forzadas a desarrollar y manufacturar los productos en casa. 18.

(30) 2.4 Modelos nacionales de producción. Sturgeon (2002) observa que la literatura sobre redes de producción surge específicamente de ejemplos nacionales de organización industrial, especialmente aquellos que muestran estructuras industriales altamente desagregadas como es el caso de Japón, Alemania e Italia (ver Figura 4). Así mismo, las divide y generaliza en dos grandes categorías, redes cautivas de producción (e.j. Japón y Corea) y redes relacionales de producción (e.j. Italia y Alemania). El autor describe las redes de producción japonesas como redes jerárquicas y cautivas, porque dependen de compañías dominantes para coordinarse, como lo identifican Schonberger, Dore, Sayer, Aoki, y Womack et al. (citados por Sturgeon, 2002). El proceso de calificación para los nuevos proveedores puede ser extremadamente largo. Las firmas dominantes generalmente hacen inversiones en los proveedores y a la larga las dominan financieramente. De igual manera, obligan a los proveedores afiliados a adoptar tecnologías específicas de producción y sistemas de control de la calidad, pero proveen la asistencia técnica requerida y apoyo financiero necesario. Las ventajas de estos lazos tan cercanos son la alta eficiencia y coordinación con entregas just-in-time, y la flexibilidad en la volatilidad del mercado. Las redes de producción cautivas son la base para los sitemas de producción esbelta que han tenido gran influencia en el sector automotriz y otros (Womack et al., citados por Sturgeon, 2002). Por otra parte, las redes relacionales de producción son gobernadas por la confianza y reputación entre los actores. Estas redes pueden adaptarse muy bien a la volatilidad en los mercados, ya que la confianza y cercanía de la comunidad permite a sus miembros responder a las condiciones cambiantes. La flexibilidad nace de la concentración local de 19.

(31) pequeñas empresas especializadas dentro del mismo sector, que pueden ser recombinadas en múltiples configuraciones de acuerdo a la demanda cambiante del mercado y los requerimientos de las firmas líderes en la red (Sturgeon, 2002). Geógrafos como Scott, Storper y Walker (citados por Sturgeon, 2002) han notado que estas redes tienden a operar dentro de los límites de ubicaciones específicas. Ejemplos de estas son los distritos industriales del norte de Italia, las redes regionales en Alemania, y las redes de negocio familiares chinas en el este asiático. En el caso de las redes alemanas, las Mittlestand interactúan mediante densas relaciones de contrato, resguardando celosamente su posición de mercado con un enfoque fuerte en el producto final. Pocas deciden enfocar su core business en marketing, diseño o producción; esta particularidad ha llevado a que las empresas pequeñas alemanas se mantengan verticalmente integradas. Esta integración inhibe la capacidad productiva y las economías externas de escala fallan en desarrollarse (Sturgeon, 2002). El modelo italiano es identificado como una red equitativa y cooperativa por su asociación tan cercana. Busca relaciones de confianza a largo plazo basadas en la proximidad social y espacial, que hacen los límites externos de la red impermeables a los actores económicos del exterior. La flexibilidad organizacional es alta y existen barreras de entrada para los actores dentro de la industria, pero como las relaciones son idiosincráticas, las economías externas de escala no se pueden construir y la región falla en desarrollarse como nodo de una red de producción de escala global (Sturgeon, 2002).. 20.

(32) Figura 4. Modelos nacionales de producción (Sturgeon, 2002).. 21.

(33) Por último, el nuevo modelo americano de manufactura que identifica Sturgeon (2002), presenta un incremento en la tercerización. Esto debido a que las operaciones de fabricación son comúnmente consideradas succionadoras de recursos de actividades más cruciales como la innovación y las ventas. Segundo, la creciente volatilidad de los mercados ha complicado la programación de la producción. Al utilizar subcontratistas, las compañías obtienen la habilidad de aumentar o disminuir el volumen de su producción en el corto plazo, sin invertir ni paralizar la fábrica. Tercero, los subcontratistas se han desplazado de ensamblaje de partes a generación de soluciones mucho más completas, al agregar servicios relacionados al proceso. Finalmente, los procesos de la industria se han automatizado a tal grado que la presión por adquirir nueva maquinaria empuja a las empresas a delegar tales riesgos. 2.5 La creciente separación entre la innovación y la producción. La creciente separación entre la innovación y la producción pareciera contradecir la tradicional literatura que proponía la cercana coordinación entre ambas actividades. Sin embargo, la combinación de excelentes estándares y el fuerte uso de tecnologías de información en la industria electrónica, han permitido crear lazos inter-empresariales que han desintegrado la organización vertical, como se puede ver en la Figura 5. Organizaciones internacionales como ISO (International Organization for Standardization) y la IEC (International Electrotechnical Commission) han clasificado y especificado procesos y componentes en la industria. Así mismo las tecnologías de información y la Internet han logrado interconectar los procesos entre compañías. Hoy en día, se puede enviar archivos con instrucciones ingenieriles CAE (Computer-aided Engineering) o de diseño CAD (Computer-aided Design) directamente al equipo de 22.

(34) producción automatizado; localizar y comprar componentes electrónicamente e integrar dichas compras con sistemas empresariales MRP (Manufacturing Resource Planning) y ERP (Enterprise Resource Planning); mientras la cadena de suministro automatizada (a través de sistemas SCM) predice la demanda y maneja el inventario y capacidad en tiempo real.. Figura 5. Desacoplamiento de la innovación y manufactura dentro de las redes de modulares (Sturgeon, 2002).. 23.

(35) 2.6 La tendencia hacia la modularización. La continua estandarización industrial y la creciente capacidad de los proveedores han empujado a que las cadenas globales de valor salgan de patrones jerárquicos y cautivos, y se estructuren en modelos relacionales, modulares, y basados en mercado; más adeptos a la nueva economía. La modularidad de la cadena de valor surgió a finales de los 80s y 90s a partir del rompimiento de las estructuras corporativas integradas verticalmente, y la agregación horizontal de actividades alrededor de conjuntos específicos de funciones cercanamente relacionadas dentro de la cadena de valor (ver Figura 6). Sturgeon (2003) identifica dos grandes conjuntos de empresas a partir de este cambio organizacional, las empresas líderes enfocadas en el desarrollo de productos, marketing, y distribución; y los proveedores turnkey enfocados en la venta de muchas de las actividades de la cadena de valor que las empresas líderes han decidido tercerizar. En electrónica, por ejemplo, empresas como HP y Ericsson han vendido la mayoría de su infraestructura mundial de manufactura a subcontratistas como Solectron y Flextronics (Sturgeon, 2003). Las empresas líderes incrementan la complejidad cuando realizan nuevas demandas en la cadena de valor, como cuando buscan abastecimiento just-in-time o cuando incrementan la diferenciación del producto. Sin embargo, estas empresas también adoptan estrategias para reducir la complejidad de tales transacciones a través del desarrollo de estándares técnicos y de procesos (Gereffi et al., 2005). Esta codificación de la información permite a la cadena de valor obtener muchos de los beneficios del diseño modular de productos, en especial la conservación del esfuerzo humano a través del re-uso de elementos o módulos de sistema cuando se crean nuevos productos (Langlois & Robertson, 24.

(36) Schilling & Steensma, Sturgeon, citados por Gereffi et al., 2005). La modularidad de la cadena de valor facilita el acoplamiento y desacoplamiento de proveedores y clientes, componiendo así una estructura de red muy fluída y flexible. Cabe subrayar, que se puede alcanzar una alta diferenciación en el producto con poco intercambio de información, siempre y cuando la diferenciación esté definida dentro de un conjunto de parámetros aceptados y no ambiguos. La modularidad dentro de la cadena de valor ocurre especialmente cuando los proveedores ofrecen gran valor a las firmas líderes (e.j. proveedores turn-key y servicios full-package), obteniendo beneficios como la internalización del conocimiento tácito, la creación de economías de escala y de alcance. Sin embargo, la fragmentación organizacional no conllevará a la modularidad si la codificación es extremadamente difícil (Gereffi et al., 2005). Según Sturgeon (2002), la gran diferencia entre las redes modulares y otros modelos de red nacionales, es la relativa apertura de su estructura. La dependencia mutua se limita a través de un concentrado uso de TI, proveedores que ofrecen procesos base ampliamente utilizados, y estándares que permiten la transferencia codificada de especificaciones entre firmas. Estas condiciones conllevan a una capacidad genérica de los proveedores (es decir, no específica del producto) que tiene el potencial de ser compartida en toda la industria como un enlace altamente codificado que puede ser distribuido entre firmas y proveedores. Los enlaces altamente codificados permiten al sistema operar sin una excesiva dependencia mutua en activos específicos (ver Figura 7). La relativa baja dependencia entre agentes de la red disminuye las barreras de entrada y salida. El resultado es la flexibilidad organizacional; la red puede ser más 25.

(37) fácilmente extendida o recortada de localidades específicas (flexibilidad geográfica) y los proveedores pueden ser compartidos por una variedad de firmas líderes y/o productos. La flexibilidad geográfica crea mayor acceso a una variedad de factores y mercados específicos del lugar, por ende la facilidad de trabajar en áreas donde los costos son menores. Así mismo, compartir proveedores puede ajustar la utilización de la capacidad acorde a la demanda.. 26.

(38) Tamaño de la firma innovadora Alcance geográfico de operaciones. Economías de escala en la manufactura Número de productos Número de procesos Forma organizacional. Funciones internas. Forma marshalliana pequeño. Forma (U) unitaria mediano a grande. Forma (M) multidivisional grande a muy grande. Forma modular. pequeño (agrupado en discretos distritos industriales). pequeño (única ubicación). grande (múltiples ubicaciones). pequeño o grande (enlaces con terceros que pueden abarcar distritos industriales). pequeñas. medianas a grandes. grandes. grandes. pocos. pocos a muchos. muchos. muchos. pocos. pocos o muchos. muchos. pocos. desintegrada vertical y horizontalmente. integrada verticalmente. integrada vertical y horizontalmente. desintegrada verticalmente e integrada horizontalmente. diseño, manufactura, o ventas (las firmas pueden cambiar de rol). diseño, manufactura, y ventas. diseño, manufactura, y ventas x número de divisiones. diseño y ventas o manufactura (las firmas no cambian de rol). Patrón estructural de la firma:. Figura 6. La red modular contra las estructuras convencionales (Sturgeon, 2002).. 27. pequeño, grande, y muy grande.

(39) Figura 7. Características principales de las redes modulares (Sturgeon, 2002).. 28.

(40) Desde la perspectiva del proveedor, la viabilidad y sostenibilidad del negocio en un ambiente tan volátil se logra manteniendo una gran diversidad de clientes (Sturgeon, 2002). Para facilitar esto, los proveedores se especializan de la siguiente manera: Procesos base: aquellos utilizados para manufacturar productos vendidos en una amplia gama de mercados finales (ejs. manufactura farmaceútica, fabricación de semiconductores, ensamblaje de electrónica). Componentes base: los utilizados en una gran variedad de productos finales (ejs. sistemas de frenos, controles de navegación). Servicios base: los requeridos por una gran variedad de usuarios finales (ejs. contabilidad, procesamiento de datos, logística). Sturgeon subraya que en lugar de desarrollar procesos y servicios idiosincráticos de un cliente específico, los provedores tienden a lo genérico, ya que permite la variación de producto al máximo y abarcar a una mayor cantidad de clientes; generando así economías de escala (Sturgeon, 2002). Este último punto demuestra que las redes modulares no son la panacea para las empresas líderes. Como Teece y Fine (citados por Sturgeon, 2002) afirman, poco a poco los proveedores fortalecen sus finanzas, se vuelven más competentes en lo técnico y operacional, y su alcance geográfico se expande; ya que las empresas con marca se vuelven más dependientes aumentando así las posibilidades de que los proveedores desarrollen sus propios productos finales y compitan con sus clientes. A continuación se describe el caso de la empresa y proveedor turn-key Solectron (obtenido de UNIDO, 2004).. 29.

(41) 2.7 La red de Solectron. Solectron, hoy parte de Flextronics, es una firma contratista que administra una GPN de servicios de manufactura de productos electrónicos (Electronics Manufacturing Services, EMS). Las plantas de servicio de esta empresa están exactamente donde los requerimientos del cliente se puedan suplir competitivamente. La GPN consiste de 53 ramas localizadas en más de 20 países de América (Norte y Sur), Asia, Pacífico, y Europa. La GPN de Solectron produce partes que se insertan en la cadena de autos como sistemas de audio, que también sirven para sistemas de navegación, produce sistemas de ABS (anti-lock) para autos y otros equipos así como bolsas de aire. Se inserta en sistemas de otras cadenas de empresas como Flextronics, en donde sus productos se ensamblan en otras actividades de mayor integración de la industria automotriz. Las tecnologías de información, las tecnologías de manufactura, automatización y de logística, son clave para Flextronics y sus empresas, para poder llevar a cabo su estrategia de GPN. Así lo manifiesta claramente en su filosofía tecnológica que le permite enfocar sus iniciativas tecnológicas en cuatro áreas críticas: costo bajo del producto, reducir el tiempo de salida al mercado, desarrollar plataformas y procesos, y construir expertise tecnológico. Apoyándose en estas tecnologías, administra la integración vertical, flexibiliza la entrada a los mercados, desarrolla productos con proveedores y clientes, y genera plataformas y procesos. 2.7.1 Conclusiones del caso. En este caso se hace evidente la importancia de las TI para lograr coordinar la integración de sus procesos de producción. Sin embargo, existe aquí un punto más 30.

(42) elemental. En palabras de Scheel (2010b), para poder lograr implementar este tipo de redes, hay que diseñar procesos con estándares de compatibilidad, sincronía, especialidad y optimalidad de clase mundial, que aunque son parte de una cadena específica local, son controlables, observables y perfectamente reproducibles en cualquier parte del mundo en donde existan los recursos competentes y las condiciones industriales atractivas, para lograrlo. 2.8 Reflexiones sobre el capítulo. Para comprender el complejo industrial de hoy en día, los conceptos de GVC y GPN resultan ser herramientas clave. El primero (GVC) para observar y analizar las estructuras de las cadenas de valor dispersadas globalmente. El segundo (GPN) para incorporar al modelo anterior un análisis de las relaciones entre sus miembros. Manejar estos conceptos ayudará a entender los factores que determinarán la estructura de la empresa-red, y los mecanismos necesarios para ensamblarlas y coordinarlas. Aunado a esto, la literatura sobre la modularización de la producción permite visualizar las oportunidades para entrar a estas redes y los requisitos para construirlas, así como sus beneficios, factores de éxito, y la dinámica de su funcionamiento. La propuesta de la empresa-red pretende configurar una estructura similar a las redes modulares de Gereffi et al. (2005) (ver Figura 3). Donde gracias a una alta codificación, altas capacidades del proveedor, y un uso intensivo de las TI, se logren exportar e importar competencias de empresas dentro de las cadenas de valor. También es importante recalcar que aquellos proveedores que desarrollen procesos, componentes o servicios base, tendrán mayor sostenibilidad en su negocio, ya que tenderán a lo genérico (no commodity) y ampliarán su base de clientes. Así mismo, manejar la 31.

(43) relación como proveedor turn-key pone a la compañía en una posición más segura y autónoma que en otro tipo de relaciones, que a pesar de ser reemplazable, puede moverse independientemente con otros clientes, otros mercados e inclusive otra industria. En cambio, el rol de proveedor cautivo asegura el no ser reemplazado pero detiene el desarrollo enfocado en nuevas oportunidades de negocio.. 32.

(44) 3 ¿QUÉ ES UNA EMPRESA-RED?. 3.1 Estructura de la nueva empresa. La globalización, apoyada por la rápida innovación tecnológica, ha cambiado las bases de la competencia. No es la posesión de capacidades lo que importa, sino la habilidad de controlar y obtener el máximo provecho de éstas. Como resultado, los modelos de negocio tradicionales integrados verticalmente van en declive y las organizaciones se vuelven más flexibles y sus cadenas de valor más elásticas (Gottfredson, Puryear, & Phillips, 2005). Scheel (2010b) propone re-inventar la empresa a través de una alta especialización, una delgada estructura, y un re-diseño basado en procesos de negocio. Además de estar fuertemente interconectada con los motores económicos externos y con los agentes impulsores de competitividad; todo gobernado por un sistema de innovación que articule a todos los involucrados, estén en donde estén. Primero que nada hay que diseñar las empresas en base a su cadena de valor y bajo una perspectiva del cliente, menciona Parolini (citado por Scheel, 2010a), e ir creando relaciones que vayan aumentando el valor hacia la demanda, a medida que se van integrando nuevas actividades con sus procesos de negocio bien identificados y conectados hasta formar redes extendidas de gran valor (Scheel, 2010a). De esta forma la empresa se va configurando en unidades de negocio (BPU, Business Process Unit), perfectamente “controlables, observables y reproducibles” en cualquier otro entorno empresarial de cadenas más valiosas, en cualquier parte del mundo, pero siempre bajo la directriz de las. 33.

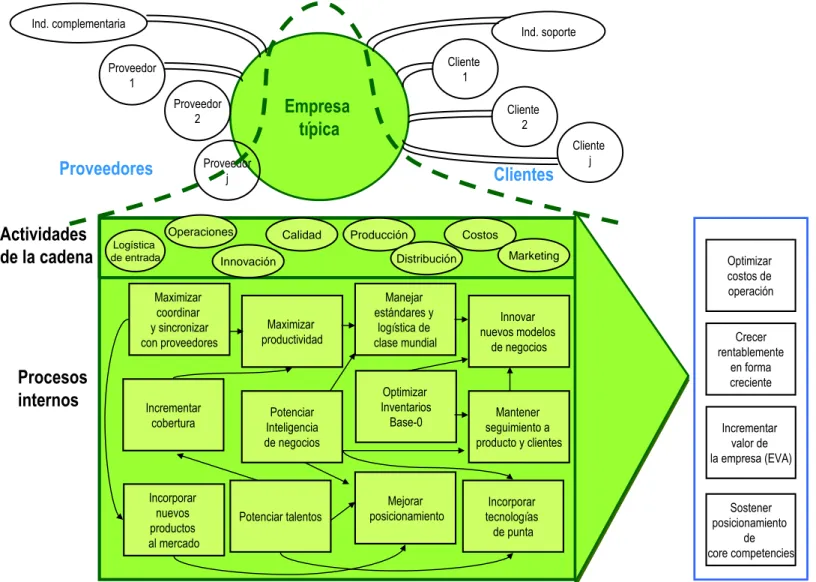

(45) necesidades del cliente y generando una propuesta de valor que el cliente estima y valora ampliamente (Scheel, 2010a). Así se logran procesos que se pueden desasociar de las cadenas y ser extraídos (si tienen el potencial, la compatibilidad y la sincronía) para desarrollarlos en lugares en donde es más efectiva su producción. Haciendo a las empresas más esbeltas, más profundas, más especializadas en lo que manejan con mayor maestría, concentradas en sus diferenciadores y competencias medulares. Todo lo demás que no le genera gran valor se retira de las estructuras donde se pueda producir con mejores rendimientos (Scheel, 2010a). Como menciona Scheel, estos modelos de e-empresa son atacados por los dos extremos, la estructura industrial ha hecho que las actividades de valor de las empresas se concentren cada vez más al interior de éstas y se especialicen más en actividades que les produzcan mayor valor y diferenciación. Las e-empresas (a diferencia de las tradicionales) se quedan sólo con aquellas actividades que les producen mayor valor y rendimientos; y las actividades restantes se transfieren a proveedores, especialistas y clientes. Las empresas tradicionales mantienen el control de todas sus actividades y están centradas en sus procesos de negocio (ver Figura 8). Su estrategia de negocios se concentra en la eficiencia operativa, y por lo tanto las herramientas y la alineación de las TICs buscarán mejorar la eficiencia de las prácticas administrativas (que son de poco valor competitivo). Como resultado, siguen manejando la incompetencia empresarial pero de forma eficiente (Scheel, 2010a). En cambio, las empresas centradas en la generación de sus competencias clave con el cliente, transfieren la mayoría de sus actividades rutinarias y de poco valor estratégico a manos de externos para dedicarse de lleno a su negocio principal o core business (Figura 34.

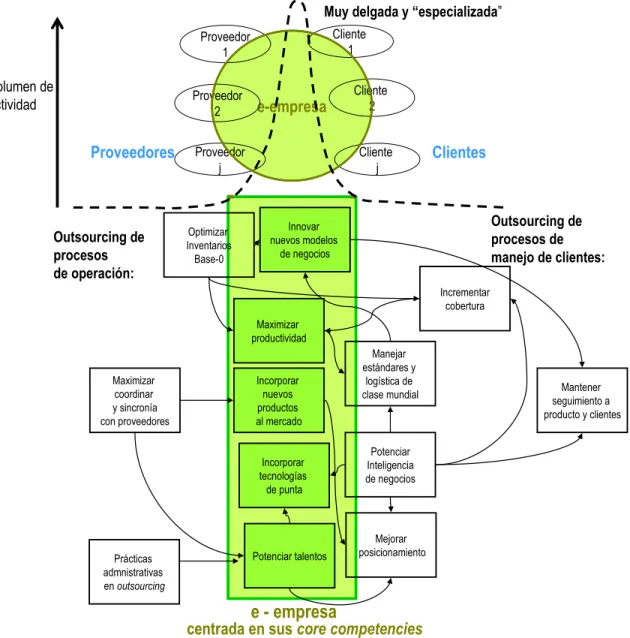

(46) 9). En este caso, las tecnologías se diversifican y se utilizan para apalancar las ventajas competitivas, la diferenciación, la coordinación de los procesos tercerizados, etc. Como resultado la empresa se especializa y se inserta en economías de red de rendimientos económicos crecientes con el cliente como médula del negocio. De esta forma la e-empresa se diseña con características diferenciadoras y de especialización en sus competencias clave. Pero la empresa sólo puede funcionar si se ensambla en una red de valor que la enlace con proveedores de procesos (que son parte de su cadena de operaciones), y clientes que también desarrollen otros procesos en el otro extremo de sus actividades. Es así que la e-empresa participa en una floreciente economía de red.. 35.

(47) Ind. complementaria. Ind. soporte Cliente 1. Proveedor 1. Empresa típica. Proveedor 2 Proveedor j. Proveedores Actividades de la cadena. Clientes. Operaciones Logística de entrada. Maximizar coordinar y sincronizar con proveedores. Procesos internos. Cliente 2. Incrementar cobertura. Incorporar nuevos productos al mercado. Calidad. Innovación. Maximizar productividad. Potenciar Inteligencia de negocios. Potenciar talentos. Producción. Costos Marketing. Distribución. Manejar estándares y logística de clase mundial. Optimizar Inventarios Base-0. Cliente j. Innovar nuevos modelos de negocios. Mantener seguimiento a producto y clientes. Mejorar posicionamiento. Incorporar tecnologías de punta. Figura 8. La empresa tradicional controla todas sus actividades (Scheel, 2010a).. 36. Optimizar costos de operación Crecer rentablemente en forma creciente Incrementar valor de la empresa (EVA). Sostener posicionamiento de core competencies.

(48) Muy delgada y “especializada” Cliente 1. Proveedor 1. Volumen de actividad. Proveedor 2. Proveedores. Outsourcing de procesos de operación:. e-empresa. Proveedor j. Optimizar Inventarios Base-0. Cliente 2 Cliente j. Clientes. Outsourcing de procesos de manejo de clientes:. Innovar nuevos modelos de negocios Incrementar cobertura Maximizar productividad. Maximizar coordinar y sincronía con proveedores. Incorporar nuevos productos al mercado Incorporar tecnologías de punta. Prácticas admnistrativas en outsourcing. Potenciar talentos. Manejar estándares y logística de clase mundial. Potenciar Inteligencia de negocios. Mejorar posicionamiento. e - empresa. centrada en sus core competencies. Figura 9. La e-empresa se concentra en sus competencias clave y diferenciadoras (Scheel, 2010a).. 37. Mantener seguimiento a producto y clientes.

Figure

+7

Documento similar

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la