Responsabilidad del auditor en el fraude de la información financiera

42

0

0

Texto completo

(2) Responsabilidad del Auditor: Fraude información financiera. Autoridades Académicas. Dra. Maritza Rondón Rangel Rectora General. Dr. Jhon Harvey Garavito Londoño Vicerrector Académico General (E). Dr. César Pérez Londoño Rector Sede Villavicencio. Dr. Henry Emiro Vergara Bobadilla Vicerrector Académico Sede Villavicencio. Dr. Leonardo Cubillos Decano Facultad Contaduría Pública (E). 2.

(3) Responsabilidad del Auditor: Fraude información financiera. 3. Nota de Aceptación. ________________________________________________. ________________________________________________. ________________________________________________. ________________________________________________. ________________________________________________ Dr. Leonardo Cubillos Decano Facultad Contaduría Pública. ________________________________________________ Jurado. ___________________________________________________________ CP. Edna Ruth Ayala Millán Directora trabajo de Grado. Villavicencio, octubre del 2015.

(4) Responsabilidad del Auditor: Fraude información financiera. Dedicatoria. A Dios por darnos la oportunidad de alcanzar esta nueva meta, A nuestros padres por su dedicación y apoyo incondicional.. Johana y Erika. 4.

(5) Responsabilidad del Auditor: Fraude información financiera. Agradecimientos. Las autoras expresan sus agradecimientos a: Edna Ruth Ayala Millán, especialista en Gestión y Auditoría Tributaria Directora Edna Ruth Ayala Millán Especialista en Gestión y Auditoría Tributaria. 5.

(6) Responsabilidad del Auditor: Fraude información financiera. 6. Tabla de Contenido. Tabla de Contenido ............................................................................................................ 4 Lista de Figuras .................................................................................................................. 7 Resumen ............................................................................................................................. 9 Abstract ............................................................................................................................ 10 Introducción ..................................................................................................................... 11 1. Planteamiento y Formulación del Problema ................................................................ 12 2. Justificación.................................................................................................................. 14 3. Objetivos ...................................................................................................................... 16 3.1 General ................................................................................................................ 16 3.2 Específicos ........................................................................................................... 16 4. Metodología ................................................................................................................. 17 4.1 Tipo de Investigación .......................................................................................... 17 4.2 Método ................................................................................................................. 17 4.3 Técnica de Recolección de Información Primaria............................................... 18 Fuentes Primarias ................................................................................................ 18 4.4 Técnica para la Recolección de Información Secundaria .................................... 18 4.5 Población y determinación de la Muestra ........................................................... 18 4.5.1 Población ................................................................................................... 18 4.5.2 Muestra ...................................................................................................... 18 4.6 Técnicas para el Procesamiento de la Información ............................................. 19 5. Marco Referencial ........................................................................................................ 20 5.1 Estado del arte ..................................................................................................... 20 5.2 Marco Teórico ..................................................................................................... 21 5.3 Marco Conceptual ............................................................................................... 23 5.4 Marco Legal......................................................................................................... 24 5.4.1 Constitución Política de Colombia. ........................................................... 25 5.4.2 Norma NIA 240 ......................................................................................... 25 6. Resultados .................................................................................................................... 26 6.1 Responsabilidades del Contador Público según la Norma Internacional de Auditoria (NIA) 240 frente al fraude en la información financiera ................................. 26 6.3 Posibles estrategias a implementar por parte de la Universidad Cooperativa de Colombia para el refuerzo de la NIA 240 ........................................................................ 35 7. Conclusiones y Recomendaciones ............................................................................... 37 Bibliografía ...................................................................................................................... 39.

(7) Responsabilidad del Auditor: Fraude información financiera. 7. Lista de Figuras. Figura 1. Género…………………………………………………………………….... 2 7. Figura 2. Edad de los encuesta……………………………………………………….. 2 7. Figura 3. Conocimiento sobre las NIA……………………………………………….. 2 8. Figura 4. Información recibida sobre auditoria es acertada………………………….. 2 8. Figura 5. Es necesario confiar en la evidencia más persuasiva que convincente…….. 2 9. Figura 6. Importancia de los hallazgos encontrados en una auditoría………………... 2 9. Figura 7. Responsabilidad compartida entre los encargados del mando y la administración…………………………………………………………………… …... 3 0. Figura 8. Confiabilidad del auditor con su cliente………………………………….... 3 0. Figura 9. Responsabilidad del auditor en la prevención del fraude o error…………... 3 1. Figura 10. Cuestionamiento constante sobre veracidad de información recolectada.... 3 1. Figura 11. Se documenta más a fondo sobre temas relacionados con su carrera…….. 3 2. Figura 12. Estrategias para fortalecer conocimientos de estudiantes y egresados. 3 2.

(8) Responsabilidad del Auditor: Fraude información financiera. 8.

(9) Responsabilidad del Auditor: Fraude información financiera. 9. Resumen. La presente investigación se llevó a cabo en Villavicencio (Meta), fue planteada con el fin de analizar la Norma Internacional de Auditoria NIA 240 para determinar cuáles son las responsabilidades del auditor cuando lleva a cabo el proceso de una revisión, las capacidades, habilidades y destrezas que debe tener para que cuando encuentre señales de fraude en la información financiera, no se deje extraviar de su investigación ni engañar al asumir los retos ante quienes quieran confundirlo mostrándole que fue un error involuntario y no el fraude que realizaron. También se aclaró la duda en cuanto a quién le corresponde encargarse de implementar las políticas de prevención del fraude es a los encargados de mandar y al personal administrativo. Para alcanzar los objetivos propuestos se implementó un tipo de metodología descriptiva, y un método mixto que integró el método cuantitativo y el cualitativo, utilizando como instrumento una encuesta que fue aplicada a los estudiantes de X Semestre de Contaduría Pública de la Universidad Cooperativa de Colombia, sede Villavicencio tienen buenos conocimientos sobre la norma internacional y desean que en su Universidad se ofrezcan ciclos de capacitación bien sea a través de especializaciones, diplomados, talleres, entre otros.. Keywords: Norma Internacional de Auditoría NIA 240, responsabilidad, auditor, fraude..

(10) Responsabilidad del Auditor: Fraude información financiera. 10. Abstract. This research was conducted in Villavicencio (Meta), it was raised in order to analyze the international auditing standard ISA 240 to determine the auditor's responsibilities are when carrying out the process in a review, abilities, skills and skills you must have to when you find signs of fraud in the financial information, do not get mislead or deceive their research to meet the challenges to those who want to confuse showing it was an honest mistake and not fraud conducted. Doubt was also clarified as to who is responsible for implementing policies to prevent fraud is to send managers and administrative staff. To achieve these objectives a type of descriptive methodology was implemented, and a mixed approach that integrated the quantitative method and qualitative, using as a survey that was applied to students of X Semester of Public Accounts of the Cooperative University of Colombia, Villavicencio headquarters have good knowledge of international standard and want in their university training cycles either through specialization, courses, workshops, etc. are offered.. Keywords: International Standard on Auditing ISA 240, responsibility, auditor, fraud..

(11) Responsabilidad del Auditor: Fraude información financiera. 11. Introducción. El tema desarrollado en esta investigación es la Responsabilidad del Auditor en el Fraude de la Información Financiera el cual se encuentra normatizado mediante la Norma Internacional de Auditoría, se llevó a cabo con el fin de conocer la NIA 240 y resaltar las responsabilidades del Contador Público cuando realiza una auditoría frente al fraude en la información financiera. Para su desarrollo fue bajo un tipo de metodología descriptiva, y como método de unieron el cuantitativo y cualitativo para tabular y describir los resultados de la encuesta. Además se realizó una revisión previa de literatura, consultando material escrito por Aliendres (2009), el Comité de Normas Profesionales de la INTOSAI (2009), el Instituto de Contabilidad y Auditoría de Cuentas (2013), el Instituto Nacional de Contadores Públicos de Colombia (2012), Martínez (2015), para desarrollar el Marco Referencial que sustenta los resultados encontrados y por último aparecen las conclusiones y recomendaciones.. El tipo de metodología descriptiva que se utilizó hace que se pueda ir contrastando las situaciones reales que se van encontrando y asociarlas con lo que hay en la Norma Internacional, así se determinó que los estudiantes de X semestre, tienen una base de conocimientos sobre la NIA 240 y que éstos pueden ser reforzados a través de diferentes estrategias de capacitación que les gustaría que la Universidad Cooperativa de Colombia, sede Villavicencio les ofreciera, para poder capacitarse aquí mismo y no tener que desplazarse a otras ciudades.. En lo relacionado con limitaciones en esta investigación no se presentaron, pues resultó ser un tema que tuvo buena acogida por parte de los encuestados que les permitió poner a prueba sus conocimientos..

(12) Responsabilidad del Auditor: Fraude información financiera. 12. 1. Planteamiento y Formulación del Problema. En la actualidad se presenta mayor demanda de información financiera, lo que ha llevado a buscar la forma de hacerlo de una manera eficiente, eficaz, clara y precisa, donde todas las empresas tengan el mismo lenguaje en cuanto a los estados financieros, reconociendo su valor a nivel internacional y que sean competitivas respondiendo a los cambios en tecnología, división de mercados, comportamiento de compradores, finanzas y en políticas económicas y comerciales. Esta es una situación apenas lógica, seguramente dentro de unos años serán obsoletas algunas normas como las NIA, que hoy día sirven de guía en los procesos de comercialización.. Colombia es un país que hace presencia en este mercado internacional y por ende el profesional que se desempeñe como auditor interno de cualquier empresa debe estar atento a los cambios que se den, preparándose constantemente para ser competitivo y no quedar marginado del cambio, lo que le afectaría a nivel profesional y en el logro de las metas que se haya propuesto a nivel personal.. Entonces hay que estar atento a las nuevas normas y cambios importantes que se vayan dando para que no tomen al Contador Público de sorpresa, porque a veces no se es consciente de la transformación que se está dando y con mayor razón ante la aparición de diferentes medios de comunicación que facilitan la difusión de información a nivel mundial, apoyando de esta manera la nueva economía y la facilidad de adquirir conocimientos sobre los diferentes procesos que se vayan dando.. Solo quienes aprovechen las facilidades que se dan con la revolución de las comunicaciones podrán permanecer actualizados, ser competitivos y cumplir con sus expectativas. Es así que no es cuestión de sentarse a pensar que falta preparación sino de tomar medidas para enfrentar los retos de la revolución económica, para ser inclusivos no solo como profesionales, sino que Colombia también lo sea y se tenga una mayor.

(13) Responsabilidad del Auditor: Fraude información financiera. 13. representación en los mercados internacionales.. Es ahora o nunca que se toma la decisión de ser competitivos, de aceptar las nuevas ideas, de conocer nuevas tendencias y también ser capaces de originarlas, pero para esto se necesita un estudio constante para ser cada día mejores y que se aprecien los aportes que como profesional se realicen, el fomentar la investigación es una alternativa que se debe incentivar en el país y la mejor forma de hacerlo es desde los comienzos del proceso de aprendizaje.. En consecuencia, el profesional de Contaduría Pública colombiano, debe aspirar a estar formándose constantemente acatando los mandatos de la Federación Internacional de Contadores y aspirar a contribuir en la transformación de las Normas Internacionales de Auditoría y Aseguramiento (International Auditing and Assurance Standards Board – IAASB), que contienen el marco conceptual y los principios que rigen los procesos de auditoría, lo que genera confianza en quienes solicitan sus servicios, al ser el país participante de la adopción de las Normas Internacionales de Auditoria (NIA): 230 Documentación de Auditoria y la 240 Responsabilidad del auditor de considerar el fraude en una auditoria de Estados Financieros.. Ante esta necesidad de crear conciencia en los profesionales de Contaduría Pública en cuanto a su formación constante se plantea la siguiente pregunta: ¿qué tanto conocen los futuros egresados de la Universidad Cooperativa de Colombia, sede Villavicencio, con respecto a la NIA 240: Responsabilidad del auditor de considerar el fraude en una auditoria de Estados Financieros cuando se desempeña como auditor?.

(14) Responsabilidad del Auditor: Fraude información financiera. 14. 2. Justificación. Considerando que la auditoría según Fernández (2010) es: Un proceso sistemático que permite obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas a los actos o eventos de carácter económico – administrativo, que se realiza con el fin de determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos, para luego comunicar los resultados a las personas interesadas (Fernández, 2010),. Deja ver esta definición que el profesional encargado de la auditoría debe ser un profesional suficientemente calificado y capacitado para ejercer esta función. Y dentro de esa capacitación debe hacer presencia el conocimiento de la responsabilidad que asume en cuanto a la información financiera que maneja para evitar el fraude en las cifras que recibe y así mismo poder rendir un informe confiable.. En vista de la importancia que tienen las prácticas de auditoría a nivel empresarial para que las empresas alcancen los objetivos que se han propuesto, es indispensable: “… conocer el manejo adecuado del sistema de información financiera para poder establecer su veracidad.” (Martínez, 2012, párr. 1) Siendo necesario entonces que quien realice estas tareas esté al tanto de la Norma Internacional de Auditoría (NIA) 240: Responsabilidad del auditor de considerar el fraude en una auditoria de Estados Financieros, emitida por el Comité Internacional de Normas de Auditoría (International Auditing and Assurance Standards Board IASSB) de la Federación Internacional de Contadores (International Federation of Accounts IFAC).. En Colombia esta norma ha sido adoptada precisamente para poder competir a nivel internacional y debe ser de estricto conocimiento por los contadores públicos que se dedican a prestar sus servicios como auditores, garantizando de esta manera la calidad del trabajo realizado y que además, las propuestas que se hagan con base en esta normatividad puedan.

(15) Responsabilidad del Auditor: Fraude información financiera. 15. competir en cualquier lugar del mundo.. Como se puede ver, este es un tema de actualidad, que se justifica investigarlo para saber los conocimientos que tienen sobre la NIA 240: Responsabilidad del auditor de considerar el fraude en una auditoria de Estados Financieros quienes se desempeñaran como futuros profesionales en Contaduría Pública de la ciudad de Villavicencio, para responder a los riesgos de incorrecciones materiales por causa de fraude (Comité de Normas Profesionales de la INTOSAI, 2009, pág. 223); especialmente para evitar que se vean involucrados en actos que atenten contra la buena fe en el desempeño de sus funciones, como una forma de crear consciencia en ellos de la necesidad constante de prepararse para cumplir con los objetivos de su carrera, para evitar inconvenientes mayores ante la falta de información..

(16) Responsabilidad del Auditor: Fraude información financiera. 16. 3. Objetivos. 3.1 General Analizar la NIA 240 con el fin de saber cuál es la responsabilidad del auditor cuando realiza una revisión y encuentra fraude en la información financiera.. 3.2 Específicos 1. Conocer la NIA 240 y resaltar las responsabilidades del Contador Público cuando realiza una auditoría frente al fraude en la información financiera. 2. Determinar los conocimientos que tienen los futuros egresados de la Facultad de Contaduría Pública sobre la NIA 240 y las responsabilidades que han sido establecidas en esta norma para cuando se desempeñen como auditores. 3. Definir estrategias a implementar por parte de la Universidad Cooperativa de Colombia para reforzar en sus estudiantes, los conocimientos que tengan sobre la Norma Internacional de Auditoria 240, con el fin de optimizar su desempeño laboral..

(17) Responsabilidad del Auditor: Fraude información financiera. 17. 4. Metodología. 4.1 Tipo de Investigación. El tipo de estudio para desarrollar esta propuesta es el Descriptivo, en consideración a que se buscó analizar la norma NIA 240, con el fin de establecer hasta dónde llega la responsabilidad del auditor cuando se encuentra información financiera en la cual existe fraude; además, se aplicó una encuesta a estudiantes de X semestre, matriculados en el segundo semestre del año 2015, para saber cuáles eran los conocimientos que tenían en ese momento sobre la NIA 240 y su capacidad para asumir funciones como auditores, conocedores de sus responsabilidades.. 4.2 Método El método empleado fue mixto medianamente cuantitativo y cualitativo en el cual se tuvo en cuenta inicialmente el planteamiento de la pregunta problema luego de observar la situación que se presenta ante la integración que ha venido teniendo Colombia a la economía global, donde surge la necesidad para el Contador Público que se desempeñe como Auditor, de estar al día en cuanto a normas y principios rectores de su profesión, en este caso más exactamente en el manejo de las Normas Internacionales de Auditoría NIA 240, luego se accedió a consultar material bibliográfico para una mejor preparación del documento final al revisar material de diferentes autores con escritos relacionados con este tema.. Luego se procedió encuestar a 61 estudiantes de X Semestre, matriculados en el segundo período del año 2015 (ver Anexo A), clasificando sus respuestas y describiéndolas para dejarlas plasmadas en un artículo, el cual una vez finalizado todo el proceso investigativo y de aprobación por parte de la Facultad de Contaduría Pública, será socializado a través de una revista, como contribución de la Universidad Cooperativa de Colombia, sede Villavicencio a la región y a los profesionales..

(18) Responsabilidad del Auditor: Fraude información financiera. 18. 4.3 Técnica de Recolección de Información Primaria Para llevar a cabo la investigación se enfocó en la recolección de información de dos fuentes:. Fuentes Primarias. Se realizó una encuesta con preguntas abiertas a 61 estudiantes que se encuentran cursando el último semestre de Contaduría Pública en la Universidad Cooperativa de Colombia, Sede Villavicencio, período 2015b para identificar el conocimiento que tienen sobre la NIA 240: Responsabilidad del auditor de considerar el fraude en una auditoria de Estados Financieros, lo que determinó si existe la necesidad de darla a conocer o reforzar sus conocimientos.. 4.4 Técnica para la Recolección de Información Secundaria Corresponde al material documental: normas internacionales, nacionales, Código de Ética, entre otro material bibliográfico, páginas de Internet.. 4.5 Población y determinación de la Muestra. 4.5.1 Población Los estudiantes de Contaduría Pública de la Universidad Cooperativa de Colombia, Sede Villavicencio.. 4.5.2 Muestra La muestra estuvo conformada por 61 estudiantes de X semestre de Contaduría Pública de la Universidad Cooperativa, por ser estas personas quienes ya han cursado la mayor parte del pensum académico y demostrar su interés ante la adquisición de conocimientos válidos para el desempeño en su profesión, como es el de la NIA 240 y la preparación para realizar auditorías. La muestra se determinó a través del sitio web The Survey System (2006), arrojando los siguientes resultados:.

(19) Responsabilidad del Auditor: Fraude información financiera. 19. Total muestra = 61 estudiantes. 4.6 Técnicas para el Procesamiento de la Información En cuanto al material bibliográfico se organizó por años, desde el más nuevo al más antiguo para dar a plasmar el contenido de la misma manera dentro del documento final, en cuanto al material obtenido a través de las encuestas, se fueron clasificando de acuerdo con las respuestas ofrecidas, para poder realizar la descripción de la situación encontrada en cuanto al conocimiento de la NIA 240 por parte de los estudiantes de X semestre de la Universidad Cooperativa de Colombia Sede Villavicencio, matriculados para el segundo semestre del año 2015..

(20) Responsabilidad del Auditor: Fraude información financiera. 20. 5. Marco Referencial. 5.1 Estado del arte Aliendres (2009) realizó un análisis sobre las Normas Internacionales de Auditoría 230 y 240 con el fin de facilitar a los estudiantes de la Universidad del Norte en el Estado de Anzoátegui de Venezuela una herramienta práctica de consulta para futuras investigaciones; incrementar y desarrollar los conocimientos adquiridos a lo largo de su carrera y aportar conocimientos actualizados acerca de los temas estudiados durante el curso especial de grado; preparar y complementar la información de los estudiantes para el mejor desempeño de su carrera profesional. Con esta investigación se demostró que el error son las equivocaciones no intencionales en los estados financieros y el fraude es un acto intencionado en el cual pueden estar involucrados una o más personas dentro y fuera de la entidad; y además, que los encargados del mando y de la administración son responsables de detectar ambas situaciones. (Aliendres, 2009). En el año 2012 en la Universidad del Quindío Moreno Vanegas llevó a cabo una investigación con el fin objetivo de Analizar la Norma Internacional de Auditoría NIA 240, referente a la responsabilidad del auditor respecto de la existencia de fraude y error en los estados contables sometidos a su examen, encontrando que en Colombia la aplicabilidad de esta norma, se ve reflejada mediante varias leyes y códigos, entre los cuales se encuentra el Código de Ética Profesional del Contador, donde se estipulan los diferentes principios que debe seguir el contador público en el ejercicio de su profesión, además de sus actos de honestidad e integridad, dando cumplimiento al principio de buena fe, y que los actos fraudulentos se castigan por medio del Código Penal. (Moreno V., 2012). Estos dos trabajos servirán aquí para validar la información que se origine de esta propuesta y reconocer la importancia que tiene para el profesional de Contaduría Pública tener los conocimientos suficientes para ejercer sus funciones de auditor y desempeñarse con.

(21) Responsabilidad del Auditor: Fraude información financiera. 21. base en la normatividad internacional, nacional y asumiendo sus funciones de acuerdo con el Código de Ética del Contador Público.. En Colombia el control que se realice en cualquier empresa debe ser siempre una tarea importante, porque es la manera de conocer si se están cumpliendo los objetivos para los cuales la organización (pública o privada) ha sido creada, si genera rendimientos de acuerdo con lo esperado o si los procesos que se llevan a cabo son los mejores, todo esto gracias a una buena auditoria.. 5.2 Marco Teórico El control que se realice en cualquier empresa debe ser siempre una tarea importante, porque es a través de este control que se conoce si se están cumpliendo los objetivos para los cuales la organización ha sido creada y los rendimientos que está generando o si los procesos que se realizan no son los mejores, entonces esto conlleva a que se haga necesario realizar un diagnóstico que permita mejorar su desempeño de lo cual se encarga la Contraloría General de la República.. De ahí que la Constitución Política, mediante el artículo 268, en sus numerales 1 y 2 ha facultado al Contralor General de la República para: Prescribir los métodos y la forma de rendir la cuenta los responsables del manejo de fondos o bienes de la nación e indicar los criterios de evaluación financiera, operativa y de resultados que deberán seguirse y de revisar y fenecer las cuentas que deben llevar los responsables del erario y determinar el grado de eficiencia, eficacia y economía con que hayan obrado. (Asamblea Nacional Constituyente, 2011, pág. 117). Debido a la internacionalización de la economía, Colombia acepta las Normas Internacionales de Auditoria (NIA), donde se establecen los principios básicos y los procedimientos necesarios sobre la responsabilidad del auditor en cuanto al fraude y error, distingue los dos tipos de fraude que son referentes al auditor, el primero cuando existe afirmaciones erradas derivadas de la malversación de activos y el segundo las afirmaciones.

(22) Responsabilidad del Auditor: Fraude información financiera. 22. erróneas a consecuencia de informes contables fraudulentos, además da a conocer la forma cómo deben aplicarse las Normas 315 y 330 para un correcto manejo de riesgos de errores de importancia relativa; sirve de soporte al auditor cuando sospecha o determina que hay fraude. (Instituto Nacional de Contadores Públicos de Colombia, 2015). Cierto es que cuando se inicia una auditoría se pueden encontrar representaciones erradas, pero es función del auditor establecer si estas corresponden a un error involuntario, o si por el contrario fue intencional para alterar los estados financieros, para emitir su concepto deberá tener en cuenta la Norma Internacional de Auditoría 240 donde encuentra los principios para identificar y evaluar los riesgos de errores de importancia relativa debidos a fraude en los estados financieros, obteniendo la evidencia suficiente y apropiada, para diseñar e implementar los procedimientos necesarios y responder de manera apropiada. (Instituto Nacional de Contadores Públicos de Colombia, 2015). El Instituto Nacional de Contadores Públicos de Colombia (2015), define el fraude en los estados financieros como: “La publicación intencionada de información falsa en cualquier parte de un estado financiero”. Y aclara que la diferencia entre fraude y error, según las NIA, es que los errores no son intencionales mientras que el fraude se hace con una intensión y se encuentra dividido en cinco categorías: a) ingresos ficticios, b) diferencia en el tiempo de reconocimiento de los ingresos, c) estrategias para esconder obligaciones y gastos, d) revelación insuficiente o impropia, e) valuación de activos impropia. Según Martínez (2015), de acuerdo con la NIA 240 da a conocer las siguientes responsabilidades del auditor: Limitaciones inherentes de una auditoría. Escepticismo profesional. Investigaciones con la administración. Discusiones con los encargados del mando. Riesgo de auditoría..

(23) Responsabilidad del Auditor: Fraude información financiera. 23. Riesgo inherente y riesgo de control. Riesgo de detección.. 5.3 Marco Conceptual Teniendo en cuenta la importancia del tema de este anteproyecto y para una mayor comprensión de los temas aquí tratados a continuación se socializarán diferentes conceptos, buscando con esto llegar a todas aquellas personas que tengan acceso esta información.. Auditoría, hace referencia a la revisión analítica hecha por un contador público, del control interno y registros de contabilidad de una empresa privada o del Estado, que precede a la expresión de su opinión acerca de la razonabilidad de los estados financieros. (Aliendres, 2009, pág. 31). Acción Correctiva: una acción emprendida para eliminar las causas de una No Conformidad, defecto u otra situación no deseable existente con el propósito que no vuelva a ocurrir.. Auditoría: proceso sistemático, que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas a los actos o eventos de carácter económico – administrativo, con el fin de determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos, para luego comunicar los resultados a las personas interesadas. Se practica por profesionales calificados e independientes, de conformidad con normas y procedimientos técnicos.. Fraude: se considera un acto de parte de uno o más individuos que hacen parte de la gerencia, empleados o terceras personas que hacen uso de falsedad o engaño con el objeto de obtener una ventaja injusta o ilegal. En cuanto a los efectos de una auditoría, el fraude son las prácticas que llevan a que se presenten errores relevantes en los estados financieros, ocasionados por la realización de un acto intencionado de una o más personas que conforman.

(24) Responsabilidad del Auditor: Fraude información financiera. 24. la organización que se va a auditar, quienes se valen del engaño para obtener los fines que buscan, enmarcados dentro de la ilegalidad.. Error: hace referencia a las equivocaciones no intencionales en los estados financieros, incluyendo la omisión de una cantidad o una revelación al reunir y procesar en los estados financieros. Hallazgo de auditoría: Resultados de la evaluación de la evidencia de auditoría recopilada frente a los criterios de auditoría. Revela las fallas e ineficiencias en los procesos de una entidad.. NIA 240, esta norma internacional trata sobre el fraude y error en los estados contables sometidos a su examen, establece las normas sobre la responsabilidad del auditor a este respecto. A los efectos de la NIA 240 el auditor deberá aproximarse al fraude que ocasione afirmaciones erróneas significativas en los estados contables, el cual no puede ser determinado legalmente por los auditores.. Papeles de trabajo: conjunto de documentos y otros medios de información en los cuales el auditor registra el trabajo realizado durante el proceso de auditoría en cada una de sus fases. Sirven para sustentar los hallazgos y como punto de apoyo para verificaciones y futuras auditorías.. 5.4 Marco Legal. El fundamento legal de las auditorías gubernamentales está dado inicialmente por la Constitución Política de Colombia y otras normas colombianas en cuanto a la Auditoría Gubernamental, que establecen las directrices que orientan la planeación y desarrollo de los procesos auditores, como principios rectores que deben observarse por parte de los funcionarios de la Contraloría General de la República, establecen bases para evaluar el desempeño de los funcionarios encargados de los procesos de auditoría y fomentan la mejora.

(25) Responsabilidad del Auditor: Fraude información financiera. 25. en el proceso auditor.. 5.4.1 Constitución Política de Colombia. Artículo 2. Fines esenciales del Estado y protección de deberes sociales del Estado y de los particulares. Artículo 267. Función de Control Fiscal ejercida por la Contraloría General de la República. Artículo 268. Atribuciones del Contralor General de la República. Artículo 269. Obligatoriedad de diseño y aplicación de métodos y procedimientos de control interno en las entidades públicas. Artículo 272. Correspondencia de la vigilancia de la gestión fiscal de departamentos, distritos y municipios donde haya contralorías. Título X. De los Organismos de Control. Capítulo I. De la Contraloría General de la República.. 5.4.2 Norma NIA 240 La cual tiene como propósito establecer normas y proporcionar lineamientos sobre la responsabilidad del auditor de considerar el fraude y error en una auditoría de estados financieros..

(26) Responsabilidad del Auditor: Fraude información financiera. 26. 6. Resultados. 6.1 Responsabilidades del Contador Público según la Norma Internacional de Auditoria (NIA) 240 frente al fraude en la información financiera. Como futuros profesionales de Contaduría Pública es indispensable identificar los objetivos que debe perseguir el auditor al realizar una investigación los cuales se encuentran estipulados la NIA 240, de esta manera no caerá en funciones que no le corresponden y reafirma sus conocimientos para la asimilación de sus responsabilidades, de ahí la importancia que dentro del manual de funciones de una empresa, también se den a conocer los objetivos de cada cargo, porque encierran lo que se espera de cada persona que forma el tejido humano de la organización:. Los objetivos del auditor son: (a) identificar y valorar los riesgos de incorrección material en los estados financieros debida a fraude; (b) obtener evidencia de auditoría suficiente y adecuada con respecto a los riesgos valorados de incorrección material debida a fraude, mediante el diseño y la implementación de respuestas apropiadas; y (c) responder adecuadamente al fraude o a los indicios de fraude identificados durante la realización de la auditoría. (Instituto de Contabilidad y Auditoría de Cuentas, 2013, pág. 4). Ahora si lo pertinente a las responsabilidades del Contador Público cuando desempeña funciones de auditoría, relacionadas con el fraude en los estados financieros y que son el objetivo de la NIA 240, en quien se cree que recae la responsabilidad de detectar la presencia de fraude o error, cuando esto debe hacerlo son los encargados de la administración de la entidad.. De acuerdo con la información consignada en el marco conceptual, se puede establecer la diferencia entre fraude y error, la cual radica en que la primera es un acto que se hace de.

(27) Responsabilidad del Auditor: Fraude información financiera. 27. manera intencional con el fin de engañar para obtener ventaja, mientras que el error es un hecho involuntario, generalmente se realiza sin premeditación.. De acuerdo con la NIA 240 (Instituto Nacional de Contadores Públicos de Colombia, 2015) el auditor es responsable de:. 1. Mantener su escepticismo profesional en la evaluación de la evidencia de auditoria. 2. Discutir con otros miembros del equipo de auditoría la susceptibilidad de la entidad a que se realicen representaciones erróneas de importancia relativa en los estados financieros resultantes de fraude o error. 3. Planear investigaciones con la administración durante su labor, para evaluar el riesgo de los estados financieros que le presenten y que pueden contener fraude; identificar la comprensión en los sistemas de contabilidad y de control interno para prevenir y detectar errores; para determinar si la administración está al tanto de algún fraude conocido que haya afectado la entidad o se presuma de él y se esté investigando; para determinar si la administración ha descubierto algún error de importancia. 4. Propiciar diálogos con el encargado del mando para saber su opinión con respecto a los estados financieros. 5. Concientizarse del riesgo que tiene como auditor de emitir una opinión incorrecta sobre los estados financieros que se le presenten en forma errónea. 6. Determinar la forma cómo las evaluaciones afectan la naturaleza, oportunidad y alcance de los procedimientos de auditoría, evaluando cómo se pueden presentar en forma errónea de importancia relativa los estados financieros como resultado de fraude o error. 7. Tiene la posibilidad de detectar ciertos cambios que no estén de acuerdo con las NIA. 8. Deberá llevar a cabo procedimientos para determinar si los estados financieros están presentados o no en forma errónea de importancia relativa. 9. Considerar si la presentación errónea que identificó es indicativo de fraude, si lo hay deberá considerar los efectos de la representación, especialmente la confiabilidad de representaciones de la administración. 10. Cuando el auditor confirma que, los estados financieros están presentados en forma.

(28) Responsabilidad del Auditor: Fraude información financiera. 28. errónea significativamente, como resultado de fraude o error, deberá considerar las implicaciones para la auditoría. 11. Debe documentar los factores de riesgo de fraude identificados como presentes durante el proceso de evaluación y documentar la respuesta a de dichos factores. 12. Deberá obtener representaciones por escrito de la administración de que: a. Reconoce su responsabilidad de la puesta en marcha y operación de los sistemas de contabilidad y de control interno diseñados para prevenir y detectar fraude y error. b. Cree que los efectos de las representaciones erróneas sin corregir de los estados financieros, acumuladas por el auditor durante la auditoría no afectan significativamente, tanto en lo individual como en el total acumulado los estados financieros tomados en conjunto. Deberá incluirse un resumen de tales partidas en o acompañando a la representación escrita. c. Ha revelado al auditor todos los hechos importantes relativos a cualquier fraude o presunto fraude conocidos por la administración que pueden haber afectado a la entidad. d. Ha revelado al auditor los resultados de su evaluación del riesgo de que los estados financieros puedan estar presentados en forma errónea importante como resultado de fraude. 13. Sí identifica una representación errónea resultante de fraude, o un presunto fraude y/o error, deberá considerar la responsabilidad del auditor de comunicar esta información a la administración, a los encargados del mando y, en algunas circunstancias, a las autoridades de vigilancia y control de la entidad. 14. Si ha identificado una representación errónea de impacto importante resultante de error, deberá comunicarla al nivel apropiado de administración en forma oportuna. (Considerar la NIA 260) 15. Informar a los encargados del mando el total de las representaciones erróneas no corregidas, detectadas por el auditor durante la auditoría, las cuales la administración consideró que no afectaban significativamente, tanto en lo individual como en su totalidad, los estados financieros tomados en conjunto. 16. Sí identifica un fraude (fraudulento o erróneo) o por el contrario obtiene evidencia de fraude, deberá comunicar esos asuntos al nivel apropiado en tiempo oportuno al igual que a otros niveles (NIA 260)..

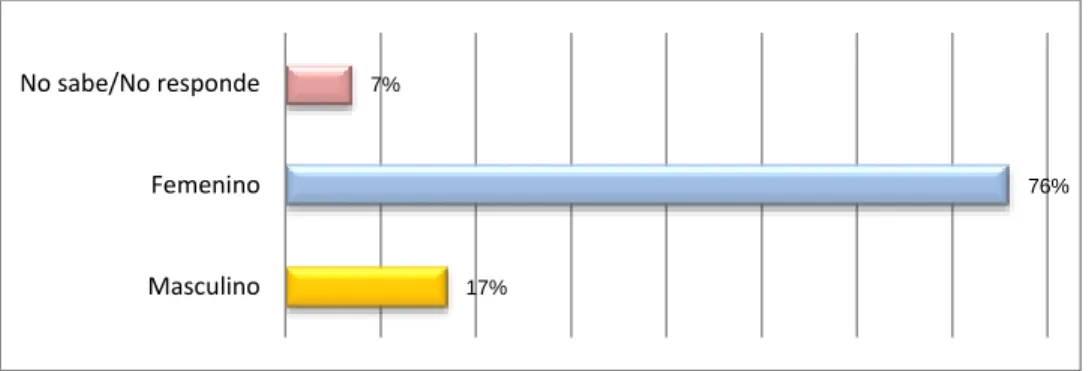

(29) Responsabilidad del Auditor: Fraude información financiera. 29. 17. Comunicar a la administración cualquier anomalía relacionada con el control interno, prevención o detección de fraude o error. 18. El deber social del auditor de mantener la confidencialidad de información del cliente, le impide informar el fraude o error a una parte externa de la empresa del cliente, sin embargo puede existir la figura legal que le ordene romperla. 19. Si no puede concluir su auditoría deberá considerar las consecuencias de normatividad que le puede aplicar por este evento y con mayor razón si se retira del trabajo deberá explicar el por qué de su retiro ante quienes adquirió el compromiso de auditoría y proceder en consecuencia de acuerdo con el Código de Ética para Contadores Públicos de la Federación Internacional de Contadores, para que se nombre un auditor sucesor que proponga y darle a conocer cuál es el limitante que lo hace retirarse de sus funciones. (Instituto Nacional de Contadores Públicos de Colombia, 2015). Estas son a grandes rasgos las responsabilidades que deberá asumir el Contador Público cuando desempeñe funciones de Auditor de acuerdo con la NIA 240 frente al fraude en la información financiera, y que deben ser de pleno conocimiento para los estudiantes de X semestre del período 2015 de la Universidad Cooperativa de Colombia, sede Villavicencio, puesto que ya están prácticamente terminando su proceso académico, por lo que a continuación se presentan los resultados de la encuesta aplicada a 61 de los 73 estudiantes, muestra que fue determinada mediante el sitio web The Survey System (2006). Inicialmente se presenta una caracterización en cuanto al género, edad, y estudios realizados.. 6.2 Conocimientos que tienen los futuros egresados de la Facultad de Contaduría Pública sobre la NIA 240 Entre los 61 encuestados la mayoría de ellos pertenecían al género femenino, un número mayor a los cuatro quintos, el resto de la población estuvo conformada en su orden por el género masculino y algunas personas que no consideraron importante dar respuesta a este ítem. (Ver Figura 1).

(30) Responsabilidad del Auditor: Fraude información financiera. No sabe/No responde. 30. 7%. Femenino. 76%. Masculino. 17%. Figura 1. Género. Las edades de los estudiantes oscilan entre los 20 y 31 años, por lo que se presentan los resultados formando dos rangos de cinco años y las dos últimas edades en un solo grupo, obteniendo de esta manera que al primer rango le correspondió un poco más de la mitad, al segundo algo más de la cuarta parte, algunos no colocaron su edad y al último rango pertenece una mínima población. (Ver Figura 2) No responde 30 - 31 años. 10% 3%. 25 a 29 años. 28%. 20 a 24 años. 54%. Figura 2. Edad de los encuestados. Otro aspecto que se tuvo en cuenta para la caracterización de la población fue los estudios que han realizado, en consideración a que en esta investigación se quiso determinar los conocimientos que tienen los futuros egresados de la Facultad de Contaduría Pública sobre la NIA 240 y las responsabilidades que han sido establecidas en esta norma para cuando se desempeñen como auditores, los resultados arrojan que solamente una persona tiene una maestría en Contabilidad Financiera Internacional. Algo más de las dos terceras partes de los estudiantes encuestados consideran que tienen buenas bases porque conocen las Normas Internacionales de Auditoría (NIA), es una.

(31) Responsabilidad del Auditor: Fraude información financiera. 31. fortaleza en su perfil profesional al momento de poder desempeñarse como auditores, porque pueden evitar dificultades por incumplimiento de sus responsabilidades y además verse implicados en procesos disciplinarios. (Ver Figura 3) No sabe/No responde. 0%. Nada de Acuerdo. 0%. Algo en desacuerdo. 0%. Ni de acuerdo/Ni en desacuerdo. 17%. Algo de acuerdo. 51%. Totalmente de acuerdo. 32%. Figura 3. Conocimiento sobre las NIA.. Al preguntarles si la información que han recibido en la Facultad de Contaduría Pública de la Universidad Cooperativa de Colombia, sede Villavicencio acerca de la normatividad que rige la auditoría en el país, para la mayoría ésta ha sido acertada, con esta respuesta y la anterior sobre el conocimiento de las NIA, se puede afirmar que tienen las capacidades y habilidades para cumplir como profesionales y que la Universidad se puede sentir satisfecha de este logro en el proceso de aprendizaje de sus futuros egresados. (Ver Figura 4) No sabe/No responde. 0%. Nada de Acuerdo. 0%. Algo en desacuerdo Ni de acuerdo/Ni en desacuerdo. 7% 10%. Algo de acuerdo Totalmente de acuerdo. 67% 16%. Figura 4. Información recibida sobre auditoria es acertada ¿Cree que el auditor en el desarrollo de sus funciones, en la mayoría de los casos encuentra que es necesario confiar en evidencias que son más persuasivas que convincente? La mayoría de los entrevistados están de acuerdo en que se debe confiar en las evidencias que son más persuasivas que convincentes; se debe tener cuidado como establece la NIA, en.

(32) Responsabilidad del Auditor: Fraude información financiera. 32. cuanto a que: “La colusión1 puede inducir al auditor a considerar que la evidencia de auditoría es convincente, cuando, en realidad, es falsa” (Instituto Nacional de Contadores Públicos de Colombia, 2015, pág. 3), entonces hay que poner en práctica la pericia que se adquiere a través de la capacitación y la práctica. No sabe/No responde. 0%. Nada de Acuerdo. 5%. Algo en desacuerdo. 9%. Ni de acuerdo/Ni en desacuerdo. 10%. Algo de acuerdo. 61%. Totalmente de acuerdo. 15%. Figura 5. Es necesario confiar en la evidencia más persuasiva que convincente. Al ítem ¿qué tan importante es la revelación que hace el auditor sobre los hallazgos encontrados en una auditoria? Los resultados coinciden con el anterior, porque la gran mayoría están de acuerdo en la relevancia que tienen los hallazgos que se encuentran dentro de la auditoría para continuar con la investigación y poder detectar si se presenta algún tipo de fraude en la información o si por el contrario cuando no coincide la información es porque ha ocurrido un error, el cual puede ser involuntario. (Ver Figura 6) No sabe/No responde. 0%. Nada importante Algo importante Algo importante. 5% 0% 12%. Muy importante. 83%. Figura 6. Importancia de los hallazgos encontrados en una auditoría. ¿La responsabilidad primordial para la prevención y detección de fraude y error compete. 1. Pacto que acuerdan dos personas con el fin de perjudicar a un tercero..

(33) Responsabilidad del Auditor: Fraude información financiera. 33. tanto a los encargados del mando como a la administración de una entidad? Coinciden las respuestas de los 61 estudiantes encuestados con la NIA, (ver Figura 7) en cuanto a la responsabilidad que recae sobre estas personas: “Es importante que la dirección, supervisada por los responsables del gobierno de la entidad, ponga gran énfasis en la prevención del fraude, lo que puede reducir las oportunidades de que éste se produzca” (Instituto de Contabilidad y Auditoría de Cuentas, 2013). No sabe/No responde. 0%. Nada de Acuerdo. 0%. Algo en desacuerdo. 3%. Ni de acuerdo/Ni en desacuerdo. 3%. Algo de acuerdo. 25%. Totalmente de acuerdo. 69%. Figura 7. Responsabilidad compartida entre los encargados del mando y la administración. ¿Es bien visto que el auditor mantenga un nivel de confidencialidad con su cliente por encima de los estatutos, normas y leyes? A este respecto la Norma establece que si auditor considera que debe guardar confidencialidad en cuanto a la información en atención a su cliente puede hacerlo, pero sin embargo la Ley puede prevalecer y él deberá colaborar. Los encuestados no están de acuerdo en sus respuestas, van desde aquellos que consideran que debe guardarse la confidencialidad hasta los que no están de acuerdo en hacerlo (Ver Figura 8) No sabe/No responde. 0%. Nada de Acuerdo Algo en desacuerdo Ni de acuerdo/Ni en desacuerdo. 15% 2% 24%. Algo de acuerdo Totalmente de acuerdo. 34% 25%. Figura 8. Confiabilidad del auditor con su cliente.

(34) Responsabilidad del Auditor: Fraude información financiera. 34. ¿El auditor es o no responsable de la prevención del fraude o error en una compañía? Según la Norma internacional los responsables de prevenir el fraude son los encargados del mando y la administración (Instituto de Contabilidad y Auditoría de Cuentas, 2013, pág. 10) y no el Auditor, aquí los encuestados se equivocaron en su gran mayoría o confundieron (ver Figura 9), la NIA 240 es clara cuando da a conocer quiénes son los responsables, antes se les planteó la misma pregunta de manera diferente y ofrecieron una respuesta correcta. (Ver Figura 7) No sabe/No responde. 0%. Nada de Acuerdo. 5%. Algo en desacuerdo. 5%. Ni de acuerdo/Ni en desacuerdo. 27%. Algo de acuerdo. 34%. Totalmente de acuerdo. 29%. Figura 9. Responsabilidad del auditor en la prevención del fraude o error. El auditor debe cuestionarse constantemente sobre la veracidad de la información recolectada. Mantener el escepticismo profesional se requiere continuamente si el Auditor presiente que la información y evidencia de auditoría obtenidas tienen incorrección material debida a fraude (Instituto de Contabilidad y Auditoría de Cuentas, 2013, pág. 13), con lo que está de acuerdo la gran mayoría de los encuestados. (Ver Figura 10) No sabe/No responde. 2%. Nada de Acuerdo. 0%. Algo en desacuerdo. 0%. Ni de acuerdo/Ni en desacuerdo Algo de acuerdo Totalmente de acuerdo. 16% 39% 43%. Figura 10. Cuestionamiento constante sobre veracidad de información recolectada. ¿Además de la información que recibe en la Universidad, usted se documenta más a fondo.

(35) Responsabilidad del Auditor: Fraude información financiera. 35. sobre temas relacionados con su carrera constantemente? Algo más de la mitad de los estudiantes de X semestre de Contaduría Pública de la Universidad Cooperativa de Colombia, sede Villavicencio, son conscientes de la importancia de fortalecer sus conocimientos por sí mismos, se nota que este es un tema que les atrae para desarrollar su proyecto de vida como futuros auditores. (Ver Figura 11) Relativamente son pocos los que se muestran escépticos, quizás con otras estrategias de enseñanza se interesen en el tema. No sabe/No responde. 2%. Nada de Acuerdo. 10%. Algo en desacuerdo. 10%. Ni de acuerdo/Ni en desacuerdo. 20%. Algo de acuerdo. 34%. Totalmente de acuerdo. 24%. Figura 11. Se documenta más a fondo sobre temas relacionados con su carrera. 6.3 Posibles estrategias a implementar por parte de la Universidad Cooperativa de Colombia para el refuerzo de la NIA 240. En este último ítem de la encuesta se les propuso varias estrategias de capacitación que pueden ser implementadas en la Universidad Cooperativa de Colombia, sede Villavicencio, para fortalecer los conocimientos de sus estudiantes y egresados sobre la NIA 240 y normas complementarias, para que seleccionaran la que consideran de su agrado, todas tuvieron alguna acogida, pero la más relevante es la Especialización como puede observarse en la Figura 12. No sabe/No responde. 2%. Mesa Redonda. 2%. Talleres Seminarios Diplomados Especializaciones. 7% 27% 29% 33%.

(36) Responsabilidad del Auditor: Fraude información financiera. 36. Figura 12. Estrategias para fortalecer conocimientos de estudiantes y egresados Los resultados obtenidos mediante la aplicación de la encuesta a los 61 estudiantes de X Semestre de Contaduría Pública del segundo período del 2015, dejan ver que existe interés por el aprendizaje de la normatividad internacional relacionada con el rol del auditor que pueden llegar a desempeñar a nivel laboral una vez terminen su etapa de formación profesional.. Con base en la anterior información se da respuesta a la pregunta planteada, porque se encontró que los futuros egresados de la Facultad de Contaduría Pública de la Universidad Cooperativa de Colombia, sede Villavicencio, tienen buen conocimiento con respecto a la NIA 240: Responsabilidad del auditor de considerar el fraude en una auditoria de Estados Financieros cuando se desempeña como auditor, el que se puede reforzar para optimizar sus competencias a través de especializaciones, diplomados, seminarios, talleres, o mesas redondas, porque se cuenta con su aceptación..

(37) Responsabilidad del Auditor: Fraude información financiera. 37. 7. Conclusiones y Recomendaciones. Al analizar la NIA 250 se pudieron establecer las responsabilidades del auditor cuando realiza una revisión y encuentra fraude en la información financiera, aclarando que debe tener cuidado en cuanto a la información que se le suministra porque puede ser engañado si no cuenta con la suficiente pericia para distinguir cuando se trata de un fraude o un error involuntario, por lo que es necesario que se mantenga escéptico durante la revisión. Además, se deja en claro que quienes tienen la responsabilidad de prevenir el fraude es de quienes mandan o dirigen la entidad, por lo que debe hacer énfasis para prevenirlo.. Se estudiaron no solo las responsabilidades del Auditor, sino los objetivos con el fin de tener una mayor claridad en las funciones que debe realizar al llegar a una empresa a cumplir con el proceso de revisión de la documentación existente.. Según la encuesta aplicada los conocimientos de los 61 estudiantes que conformaron la muestra, tienen buenos conocimientos sobre la NIA 240 y se muestran interesados en seguir adquiriéndolos para poder ejercer a nivel profesional en una de las especialidades de la carrera de Contaduría Pública, esto es un buen indicio porque la Auditoría así mismo como deja buenas experiencias, también quien la ejerza debe fortalecer sus conocimientos para evitar caer en descuidos que le lleven a recibir llamados disciplinarios o consecuencias mayores que le afecten a nivel personal, familiar, social y laboral.. La Universidad en unión de sus docentes han hecho una buena labor para la adquisición de conocimientos sobre la NIA 240 por parte de los estudiantes de X Semestre de Contaduría, como lo confirman los resultados de la encuesta, a esto ayuda la forma clara y precisa con que fue escrita, motivando su estudio constante.. La Universidad Cooperativa de Colombia, sede Villavicencio debe implementar como estrategias para reforzar en sus estudiantes y egresados los conocimientos que tengan sobre.

(38) Responsabilidad del Auditor: Fraude información financiera. 38. la NIA 240, especializaciones, diplomados, seminarios, talleres, mesas redondas, entre otras, donde contaría con una buena asistencia, según la acogida de la encuesta a este respecto..

(39) Responsabilidad del Auditor: Fraude información financiera. 39. Bibliografía. Aliendres, D. C. (2009). Análisis y Síntesis de los Cursos Especiales de Grado. Barcelona: Universidad de Oriente, Núcleo de Anzoátegui, Escuela de Ciencias Administrativas, Cursos Especiales de Grado. Asamblea Nacional Constituyente. (2011). Constitución Política de Colombia. Bogotá, D. C.: Momo. Comité de Normas Profesionales de la INTOSAI. (2009). Obligaciones del auditor en relación con el fraude en una auditoría de estados financieros. Viena: Secretaría General de la INTOSAI. Fernández, E. (2010). Concepto de auditoria. Recuperado el 4 de abril de 2015, de Fernández Eduardo.. Concepto. de. Auditoria.. http://www.soeduc.cl/apuntes. /concepto%20de%20auditoria.doc Instituto de Contabilidad y Auditoría de Cuentas. (15 de octubre de 2013). Norma Internacional de Auditoria 240 Responsabilidades del Auditor en la Auditoría de Estados Financieros con Respecto al Fraude. Recuperado el 18 de mayo de 2015, de http://www.icac.meh.es/NIAS/NIA%20240%20p%20def.pdf Instituto Nacional de Contadores Públicos de Colombia. (11 de junio de 2015). NIA 240 Responsabilidad del auditor en relación con el fraude en una auditoría de Estados Financieros. Recuperado el 28 de septiembre de 2015, de incp.org.co: http://www.incp.org.co/nia-240-responsabilidad-del-auditor-en-relacion-con-elfraude-en-una-auditoria-de-estados-financieros/ Martínez, V. (2015). Normas Internacionales de Auditoría: Responsabilidad del auditor en relación con el fraude en una auditoría de Estados Financieros. Aspectos Clave . Recuperado el 28 de septiembre de 2015, de Red Global de Conocimientos en Auditoría y Control Interno: http://www.auditool.org/blog/auditoria-externa/1828nia-240-responsabilidad-del-auditor-en-relacion-con-el-fraude-en-una-auditoria-deestados-financieros.

(40) Responsabilidad del Auditor: Fraude información financiera. 40. Moreno V., R. S. (2012). Norma Internacional de Auditoría (NIA) 240: Responsabilidad del auditor de considerar el fraude en una auditoria de estados financieros. Armenia: Universidad del Quindío, Facultad de Ciencias Económicas y Administrativas, Contaduría Pública. The Survey System. (2006). Calculadora de tamaño de muestras. Recuperado el 29 de septiembre de 2015, de http://www.surveysoftware.net/sscalce.htm#terminologye Torres, S., Colatosti, R., & Martínez, M. (2005). NIC Normas Internacionales de Contabilidad, (tesis de pregrado). Caracas: Universidad de Humboldt. Universidad Cooperativa de Colombia. (2012). Misión y Visión. Recuperado el 11 de mayo de 2015, de http://www.cooperativa.edu.co/index.php/nuestra-institucion/misionvision.

(41) Responsabilidad del Auditor: Fraude información financiera. 41. Anexo A. UNIVERSIDAD COOPERATIVA DE COLOMBIA SEDE VILLAVICENCIO. MODELO DE ENCUESTA Objetivo: Determinar los conocimientos que tienen los futuros egresados de la Facultad de Contaduría Pública sobre la NIA 240 y las responsabilidades que han sido establecidas en esta norma para cuando se desempeñen como auditores, con el fin de definir estrategias a implementar por parte de la Universidad Cooperativa de Colombia para reforzar en sus estudiantes, los conocimientos que tengan sobre la Norma Internacional de Auditoria 240. Género: Masculino Femenino Edad _________ años Nivel de Pregrado Maestría o estudios especialización en 1. Conoce las Normas Internacionales de Auditoria (NIA) Totalmente de Algo de Ni de acuerdo ni en Algo en Nada de acuerdo acuerdo acuerdo desacuerdo desacuerdo 2. La información que ha recibido en la Universidad Cooperativa de Colombia acerca de la normatividad que rige a la auditoria en el país, considera que es acertada Totalmente de Algo de Ni de acuerdo ni en Algo en Nada de acuerdo acuerdo acuerdo desacuerdo desacuerdo 3. ¿Cree que el auditor en el desarrollo de sus funciones, en la mayoría de los casos encuentra que es necesario confiar en evidencias que es más persuasiva que convincente? Totalmente de Algo de Ni de acuerdo ni en Algo en Nada de acuerdo acuerdo acuerdo desacuerdo desacuerdo 4. Para usted ¿qué tan importante es la revelación que hace el auditor sobre los hallazgos encontrados en una auditoria? Muy importante Algo importante Poco importante Nada importante 5. ¿La responsabilidad primordial para la prevención y detección de fraude y error compete tanto a los encargados del mando como a la administración de una entidad? Totalmente de Algo de Ni de acuerdo ni en Algo en Nada de acuerdo acuerdo acuerdo desacuerdo desacuerdo 6. ¿Es bien visto que el auditor mantenga un nivel de confidencialidad con su cliente por encima de los estatutos, normas y leyes? Totalmente de Algo de Ni de acuerdo ni en Algo en Nada de acuerdo acuerdo acuerdo desacuerdo desacuerdo 7. ¿El auditor es o no responsable de la prevención del fraude o error en una compañía? Totalmente de Algo de Ni de acuerdo ni en Algo en Nada de acuerdo acuerdo acuerdo desacuerdo desacuerdo 8. El auditor debe cuestionarse constantemente sobre la veracidad de la información recolectada Totalmente de Algo de Ni de acuerdo ni en Algo en Nada de acuerdo acuerdo acuerdo desacuerdo desacuerdo 9. ¿Además de la información que recibe en la Universidad, usted se documenta más a fondo sobre temas relacionados con su carrera constantemente? Totalmente de Algo de Ni de acuerdo ni en Algo en Nada de acuerdo acuerdo acuerdo desacuerdo desacuerdo 10. Estrategias que considera que la Universidad Cooperativa de Colombia, sede Villavicencio, debe implementar para fortalecer los conocimientos de sus estudiantes y egresados sobre la NIA 240 y normas complementarias Especializaciones Diplomados Seminarios Talleres Mesa redonda. Gracias por su atención.

(42) Responsabilidad del Auditor: Fraude información financiera. 42.

(43)

Figure

+3

Outline

Documento similar

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

En la parte central de la línea, entre los planes de gobierno o dirección política, en el extremo izquierdo, y los planes reguladores del uso del suelo (urbanísticos y

La determinación molecular es esencial para continuar optimizando el abordaje del cáncer de pulmón, por lo que es necesaria su inclusión en la cartera de servicios del Sistema

El asesoramiento y la evaluación psicopedagógicos se presentan como un pro- ceso contextualizado que se desarrolla en un marco de colaboración,

Sólo que aquí, de una manera bien drástica, aunque a la vez coherente con lo más tuétano de sí mismo, la conversión de la poesía en objeto -reconocida ya sin telarañas