Verificación y plan de mejora del proceso de implementación del nuevo marco técnico normativo contable para las pymes en el caso Constructora Rodar Ltda Construcciones

351

0

0

Texto completo

(2) VERIFICACIÓN Y PLAN DE MEJORA DEL PROCESO DE IMPLEMENTACIÓN DEL NUEVO MARCO TÉCNICO NORMATIVO CONTABLE PARA LAS PYMES EN EL CASO CONSTRUCTORA RODAR LTDA CONSTRUCCIONES. PROYECTO PARA OPTAR AL TITULO DE CONTADOR PUBLICO. DIANA CAROLINA ALVARADO BRICEÑO 325086. DEISY LISETH SARMIENTO MANCILLA 114142. Asesor: SANDRA MARCELA ESPITIA GONZÁLEZ. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURÍA PÚBLICA BUCARAMANGA 2019. 2.

(3) TABLA DE CONTENIDO. INTRODUCCIÓN ............................................................................................................. 7 1. PLANTEAMIENTO DEL PROBLEMA ....................................................................... 8 2. JUSTIFICACIÓN .......................................................................................................... 9 3 INFORMACIÓN DE LA ENTIDAD DE LA PRÁCTICA ............................................ 10 3.1 CARACTERÍSTICAS DE LA ENTIDAD .............................................................. 10 3.1.1 Reseña Histórica .............................................................................................. 10 3.1.2 Misión .............................................................................................................. 11 3.1.3 Visión .............................................................................................................. 11 3.1.4 Organigrama de la Institución. .......................................................................... 12 3.1.5 División asignación para la práctica ................................................................. 12 3.2 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA LA PRACTICA 13 3.3 OBJETIVOS .......................................................................................................... 13 3.3.1 OBJETIVO GENERAL ................................................................................... 13 3.3.2 OBJETIVOS ESPECÍFICOS ........................................................................... 13 4. MARCO REFERENCIAL ........................................................................................... 14 4.1 MARCO HISTÓRICO ........................................................................................... 14 4.2 MARCO TEÓRICO ............................................................................................... 15 4.3 MARCO LEGAL ................................................................................................... 16 Decreto 2420. Decreto 2420 de 2015 Normas de contabilidad, de información financiera y de aseguramiento de información. .................................................................................... 18 5. PRIMERA FASE: DESCRIPCIÓN DE LA IMPLEMENTACIÓN NIIF PARA PYMES EN LA EMPRESA RODAR LTDA. ................................................................................ 18 5.1 REFERENCIAS DE LA IMPLEMENTACIÓN ..................................................... 18 3.

(4) 5.1.1 Conocimiento De la Normativa ........................................................................ 18 5.1.2 Metodología de Aplicación............................................................................... 20 5.2 TEMAS DE IMPACTO EN LA IMPLEMENTACIÓN .......................................... 21 5.2.1 Impacto Tecnológico ........................................................................................ 22 5.2.2 Impacto en los Estados Financieros .................................................................. 24 5.3 DIAGNOSTICO PARTIDAS CONTABLES ......................................................... 24 5.3.1 Deterioro de Cartera ......................................................................................... 24 5.3.2 Propiedad Planta y Equipo ............................................................................... 27 5.3.2 Ajustes de convergencia y reclasificación de cuentas. ....................................... 27 5.3.2 Hoja de Trabajo ESFA ..................................................................................... 29 5.3.1 Presentación ESFA........................................................................................... 30 5.2 POLÍTICAS CONTABLES GENERADAS ........................................................... 32 5.2.1 Política de Propiedad Planta y equipo ............................................................... 32 5.2.2 Política de Instrumentos Financieros ................................................................ 34 5.2.3 Política de Presentación de Estados Financieros ............................................... 36 5.2.4 Política de Propiedades de Inversión ................................................................ 39 6. SEGUNDA FASE: VERIFICACIÓN DE LA IMPLEMENTACIÓN DE LA NIIF PARA LAS PYMES EN RODAR LTDA.................................................................................... 42 6.1 VERIFICACIÓN DE LAS PARTIDAS DEL ESTADO FINANCIERO ESFA ....... 42 6.1.1 Sección 35........................................................................................................ 43 6.1.2 Efectivo y sus Equivalentes .............................................................................. 44 6.1.3 Cuentas por Cobrar y otras Cuentas por Cobrar ................................................ 49 6.1.3 Inventarios ....................................................................................................... 64 6.1.4 Propiedad Planta y Equipo ............................................................................... 72 6.1.5 Intangibles ....................................................................................................... 98. 4.

(5) 6.1.6 Cuentas por Pagar y otras cuentas por Pagar ................................................... 106 6.1.7 Beneficios a empleados .................................................................................. 111 6.1.8 Impuesto Diferido .......................................................................................... 125 6.1.9 Patrimonio ..................................................................................................... 130 6.1.10 Ajustes por Errores ....................................................................................... 133 6.1.11 Estados Financieros ...................................................................................... 134 6.1.12 Moneda Funcional ........................................................................................ 146 6.1.13 Partes Relacionadas ...................................................................................... 149 7 PLAN DE MEJORA A LA IMPLEMENTACIÓN...................................................... 154 7.2 Clasificación de las cuentas .................................................................................. 154 7.2.1 Clientes Nacionales ........................................................................................ 154 7.2.2 Propiedad Planta y Equipo ............................................................................. 157 7.1.3 Relación partidas contables sugeridas. ............................................................ 158 7.1.4 Recalculo Hoja ESFA de Trabajo. .................................................................. 159 7.3 IMPUESTO DIFERIDO ....................................................................................... 160 7.3.1 Concepto ........................................................................................................ 160 7.3.2 Impuesto Diferido Implementación Inicial...................................................... 162 7.3.3 Impuesto Diferido en la verificación ............................................................... 163 7.4 MATERIALIDAD EN LOS ESTADOS FINANCIEROS..................................... 164 7.4.1 Conceptualización de la Materialidad ............................................................. 164 7.4.2 Determinar el punto de Referencia Adecuado. ................................................ 165 7.4.3 Determinación de la importancia relativa o materialidad. ................................ 169 7.5 POLÍTICAS CONTABLES FINALES ................................................................. 170 7.5.1. Manual De Políticas Contables ................................................................. 170. 5.

(6) 7.5.2 Política Contable Para La Preparación Y Presentación De Estados Financieros 179 7.5.3 Política De Inventarios ................................................................................... 210 7.5.4 Política Contable De Propiedades, Planta Y Equipo ....................................... 218 7.5.5 Política De Activos Intangibles ...................................................................... 235 7.5 6 Política Contable De Arrendamientos ............................................................. 242 7.5.7 Política Contable De Ingresos De Actividades Ordinarias ............................... 253 7.5.8 Política Contable Del Efectivo ....................................................................... 267 7.5.9 Política Contable De Deterioro Del Valor De Los Activos ............................. 277 7.5.10 Política Beneficios A Empleados .................................................................. 288 7.5.11 Política Contable De Impuesto A Las Ganancias .......................................... 298 7.5.12 Política Contable Conversión De Provisiones Y Contingencias .................... 313 7.5.13 Política Contable De Hechos Posteriores ...................................................... 321 7.5.14 Política Contable De Adopción Por Primera Vez De La Niif Para Pymes .... 328 7.6 POLÍTICAS DE ESTIMACIONES CONTABLES .............................................. 340 7.6.1 Concepto ........................................................................................................ 341 7.6.2 Consideraciones ............................................................................................. 341 7.6.3. Cambio en las Estimaciones Contables ..................................................... 342. 7.6.4. Política de Estimaciones Contables para instrumentos Financieros ............ 343. 7.6.5 Estimaciones Contables Para Propiedades, Planta Y Equipo ........................... 345 7.6.6. Estimaciones Para Activos Intangibles .......................................................... 347 7.6.7 Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa ................. 348 8. RECOMENDACIONES ............................................................................................ 349 9. CONCLUSIONES ..................................................................................................... 349 10. BIBLIOGRAFÍA ..................................................................................................... 351. 6.

(7) INTRODUCCIÓN. El crecimiento de la economía mundial y la constante participación de empresas colombianas en el mercado internacional ha llevado en gran forma a converger y adoptar procesos de generación de información financiera del mismo nivel, permitiendo claridad y equidad en la realización de los negocios.. Colombia, mediante la promulgación de la Ley 1314 del 2009, el decreto 2420 de 2015 y el decreto 3022 de 2013, se une a esta iniciativa adoptando los estándares para información financiera NIIF, en dos versiones Plenas para entidades de gran tamaño y Pymes para las medianas y pequeñas empresas.. Rodar Ltda., empresa del sector real, pertenece al grupo de implementación de Niif para las Pymes. Grupo 2.. Este proyecto presenta el impacto de la aplicación de esta normativa en sus procesos contables, una revisión general del proceso y la representación cuantitativa y cualitativa de los cambios requeridos para mantener la implementación, así como algunos correcciones en los datos iniciales, definiendo la materialidad de las cifras de cambio, finalmente lo que se busca, es brindar a la comunidad contable información relevante para entender mejor la normativa, ayudando a los futuros profesionales a la práctica de la misma.. 7.

(8) 1. PLANTEAMIENTO DEL PROBLEMA. En Colombia es una realidad y se debe tener claridad que las entidades pequeñas y medianas conforman aproximadamente el 70 y 99 por ciento del total de las empresas y así en los diferentes países del mundo, por ello los estándares internacionales de contabilidad e información financiera ya no deben considerarse como un factor alejado de la realidad al contrario su acceso e implementación van acorde con el diario que hacer empresarial.. En la empresa Rodar Ltda., el principal problema encontrado fue la falta de comprensión de la norma para llevar a cabo la convergencia, y el desconocimiento de la metodología que se ha de seguir para realizarla, la norma NIIF para PYMES está a disposición de todos, pero no es de fácil comprensión para algunas áreas de la compañía que no están directamente implicadas en el proceso contable o financiero, pero que de manera inherente logran afectar la operación general de la entidad.. Este proceso de convergencia hace que la alta gerencia encargue esta labor y solicite ayuda de personal experto en implementación de las normas internacionales, para verificar el debido proceso y que los resultados sean los más acordes a la entidad.. 8.

(9) 2. JUSTIFICACIÓN. La verificación y plan de mejora de las NIIF para PYMES en la empresa Rodar LTDA, se enfoca en el cumplimiento de la normativa establecida por la ley colombiana para tal efecto, ya que el no realizarlo genera ante las entidades de control y vigilancia multas, sanciones o el cierre de la empresa, todas las empresas del país deberán hablar un mismo idioma financiero, sus reportes serán solicitados con las mismas especificaciones para todo tipo de trámite.. Por esto, el presente documento se ha realizado bajo las nuevas especificaciones demostrando el paso a paso de la implementación y entregando un manual de políticas contables que serán los lineamientos para los registros contables a partir de su implementación.. Lo anterior permitirá dar a conocer de forma detallada todo el proceso, para que los participantes de la misma entiendan con mayor facilidad el nuevo sistema, y su funcionamiento, logrando que todos contribuyan y participen en el logro del objetivo final.. Este documento se encuentra centrado en la sustentación de lo que se ha realizado en la verificación y plan de mejora de la NIIF para PYMES.. 9.

(10) IMPACTOS GENERADOS EN EL PROCESO DE VERIFICACIÓN Y PLAN DE MEJORA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA LAS PYMES EN LA CONSTRUCTORA RODAR LTDA.. 3 INFORMACIÓN DE LA ENTIDAD DE LA PRÁCTICA. 3.1 CARACTERÍSTICAS DE LA ENTIDAD. 3.1.1 Reseña Histórica. Rodar Ltda. Construcciones, empresa santandereana con 30 años de experiencia en el sector de la construcción, tuvo su desarrollo en el acompañamiento de proyectos urbanísticos y arquitectónicos de grandes empresas constructoras, originalmente como construcción de edificaciones, redes de acueducto y alcantarillado, obras civiles y urbanísticas, con el transcurrir de los años crea su almacén de suministros de materiales de construcción, hasta convertirse en generador de construcciones con excelentes materiales y acabados entregando soluciones de viviendas de excelente calidad a la comunidad santandereana. (RODAR LTDA, 2019).. 10.

(11) 3.1.2 Misión. Rodar Construcciones es una empresa dedicada a la gestión de diseños y proyectos de vivienda, ejecución de contratos de obras hidrosanitarias y de gas en el sector público y privado; y la comercialización de materiales para el sector de la construcción; buscando mejorar la calidad de vida de nuestros empleados, estimulando su nivel de formación, maximizando la rentabilidad de los accionistas; apoyados en la calidad de los productos y excelente garantía que nos brindan nuestros proveedores y así satisfacer plenamente las necesidades de los clientes. (RODAR LTDA, 2019). 3.1.3 Visión. En el 2022 Rodar construcciones ampliara su cobertura a nivel departamental y nacional en la comercialización de materiales para la construcción y ejecución de obras civiles, contando con personal de alto nivel, ofreciendo innovación de productos y mejorando la posición del mercado. (RODAR LTDA, 2019). 11.

(12) 3.1.4 Organigrama de la Institución.. Figura 1 Organigrama de la Entidad. Figura Propia. 3.1.5 División asignación para la práctica. El proyecto de implementación abarcara todas las áreas, ya que serán revisados todos los procesos finalizando en el área contable, donde se centrarán todos los cambios y serán repartidos para afianzar la información en los nuevos formatos.. 12.

(13) 3.2 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA LA PRACTICA. 3.3 OBJETIVOS. 3.3.1 OBJETIVO GENERAL Establecer el impacto en la verificación y plan de mejora del proceso de la implementación del nuevo marco técnico normativo frente al decreto 2649, caso Constructora Rodar Ltda.. 3.3.2 OBJETIVOS ESPECÍFICOS. Elaborar el diagnóstico a la implementación NIIF para las pymes aplicando proceso de verificación de las partidas de cambio.. Identificar el impacto de los cambios aplicados en la implementación y su correcto efecto interno en la empresa.. Establecer las principales diferencias entre el Decreto 2649 y NIIF, para determinar los principales impactos contables en los estados financieros de dichas organizaciones en donde se aplicó el nuevo marco normativo para Pymes.. 13.

(14) 4. MARCO REFERENCIAL. 4.1 MARCO HISTÓRICO. El IASC (Comité de Normas Internacionales de Contabilidad), fue creado en 1973 como un organismo de control de carácter profesional, este comité fue el encargado de emitir las NIC (Normas Internacionales de Contabilidad), las cuales juegan un papel muy importante puesto a que son implementadas con más frecuencia en las organizaciones. El IASBI (Junta de Normas Internacionales de Contabilidad) “Nace en abril del 2001 siendo un organismo del sector privado, para sustituir al IASC (Comité de Normas Internacionales de Contabilidad). Situada su sede social en Londres, inicialmente fue integrado por 14 miembros, pero en la última modificación de IASCF (Fundación del Comité de Normas Internacionales de Contabilidad), se amplió a 16 miembros. Es aquel que desarrolla y aprueba las Normas Internacionales de Información Financiera, su compromiso es desarrollar normas comprensibles y obligatorias para lograr una información comparable de los estados financieros, es supervisado por IASCF (Fundación del Comité de Normas Internacionales de Contabilidad”. La normativa reconocida globalmente el Consejo de Normas Internacionales de Contabilidad (IASC), posteriormente la Junta de Normas Internacionales de Contabilidad (IASB), tomaron la tarea de emitir las normas más practicadas de información financiera mundialmente aceptadas.. 14.

(15) Teniendo en cuenta que existen muchas diferencias entre empresas y que no es igual hablar de una gran empresa que estar refiriéndonos a una mediana o pequeña, por lo que se impulsó una adaptación a las NIIF originales, esta nueva norma se dio a conocer en el año 2009, normas en las cuales se suprimió temas no relevantes para Pymes, sintetizando los criterios de reconocimiento medición, presentación y revelación, en esta adaptación se describe y se ejemplifica cada tema a tratar, además cada sección finaliza con una serie de ejercicios autónomos, en los cuales se puede practicar lo referido en las páginas anteriores. Las NIIF buscan que la información financiera se prepare pensando en las necesidades de los usuarios, donde obtengan una información útil para la toma de decisiones e indique la situación real de la entidad, debe ser comprensible, completa y comparable, estas normas surgieron en las NIIF completas.. 4.2 MARCO TEÓRICO. Para realizar el enfoque que sustenta la sistematización o la investigación, se tuvo que realizar diferentes procesos y fases para este; en primera estancia se realizó el conocimiento relacionado con lo que implica el saber que son y cómo se llevan las NIIF para PYMES; para de esta manera buscar las que mejor se acogen a la compañía. Posterior a esto se buscó el conocer y entender las necesidades y falencias de la compañía, para con esto lograr la mejor manera de poner en funcionamiento la NIIF para PYMES por sus diferentes secciones. (IFRS, 2019; udea.edu, 2019) (IASB, 2019). 15.

(16) 4.3 MARCO LEGAL. Ley 1314 de 2009, Regula los principios y normas de contabilidad e información financiera y de aseguramiento de la información en Colombia, señala las autoridades competentes, en el procedimiento para su expedición y se determinan las determinan las entidades responsables de vigilar su cumplimiento. ( (Diario Oficial Nacional, 2009) Decreto 3022 de 2013, Este decreto reglamenta la ley 134 de 2009 sobre el marco normativo para los preparadores de información financiera que conforman el grupo 2. En este decreto reglamentario expedido por el Ministerio de Comercio, industria y turismo, decreta a quienes aplica y quienes los preparadores del grupo 2. (Diario Oficial Nacional, 2013). Decreto 2129 de 2014, Este decreto reglamentario, modifica las fechas establecidas en el decreto 3022 de 2013, señal un nuevo plazo para los preparadores del grupo 2, que decidieron aplicar de forma voluntaria el marco técnico normativo del grupo 1. Según el párrafo 4 del artículo 3, del decreto 3022 de 2013. (Ministerio de comercio industria y turismo, 2014). En octubre del 2015 el Consejo Técnico de la Contaduría Pública (CTCP) dio a conocer las Orientaciones Técnicas y Pedagógicas que emitió, las cuales fueron: Orientación Técnica 003-Marco conceptual En el cual se encuentran los conceptos y principios fundamentales, contenidos en la Sección 2 de las NIIF para Pymes y temas de análisis como son los objetivos de la información financiera, las características de la información, definiciones de los elementos de los estados financieros, reconocimiento, medición y presentación. (Actualicese, 2015).. 16.

(17) Orientación Técnica 005-Adopción por primera vez de las NIIF para Pymes Este documento nos presenta las disposiciones contenidas en la sección 35 y temas como las excepciones obligatorias a la aplicación retroactiva de las NIIF para Pymes, exenciones a los requerimientos, resumen de los principales efectos de la primera adopción en los componentes del estado de situación financiera, aspectos operativos a considerar y por último un caso de elaboración del ESFA. (Actualicese, 2015) Orientación Técnica 007- Propiedad planta y equipo Aquí encontramos lo dispuesto en las secciones 17 (Propiedad, planta y equipo), 20 (Activos en arrendamiento financiero) y 34 (Activos Biológicos-Actividades Especiales) de las NIF para Pymes, elementos que integran la propiedad planta y equipo, reconocimiento, medición, baja de activos, presentación y revelación. (Actualicese, 2015) Orientación Técnica 009- Activos y pasivos financieros Agrupa las secciones 11 y 12 (Instrumentos financieros básicos y otros temas relacionados con estos), contiene definiciones, reconocimiento y valoración inicial, pasivos e instrumentos de netos, valoración a valor razonable, valoración a costo amortizado, valoración a costo, deterioro, baja de pasivos financieros, derivados y coberturas contables e información a revelar. (Actualicese, 2015). Orientación Técnica 011- Combinación de negocios Se relacionan las disposiciones contenidas en la sección 19 (Combinaciones de negocios y plusvalías), método aplicable a las combinaciones de negocios, identificación del 17.

(18) adquiriente, reconocimiento y valoración de activos adquiridos, pasivos y pasivos asumidos, determinación del valor razonable, plusvalía, contabilidad provisional, contabilidad posterior, información a revelar, diferencias de criterios. (Actualicese, 2015) Decreto 2420. Decreto 2420 de 2015 Normas de contabilidad, de información financiera y de aseguramiento de información.. Decreto 2496. por medio del cual se modifica el Decreto 2420 de 2015 Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones. Ley de Financiamiento. Por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto general y se dictan otras disposiciones.. 5. PRIMERA FASE: DESCRIPCIÓN DE LA IMPLEMENTACIÓN NIIF PARA PYMES EN LA EMPRESA RODAR LTDA.. 5.1 REFERENCIAS DE LA IMPLEMENTACIÓN. 5.1.1 Conocimiento De la Normativa. Para dar inicio la implementación, se tuvo en cuenta el conocimiento de la NIIF, posterior a ello se realizó el funcionamiento de la NIIF dentro de la compañía donde se da inicio y culminación a un manual de políticas contable, siendo así el paso inicial para diagnosticar a. 18.

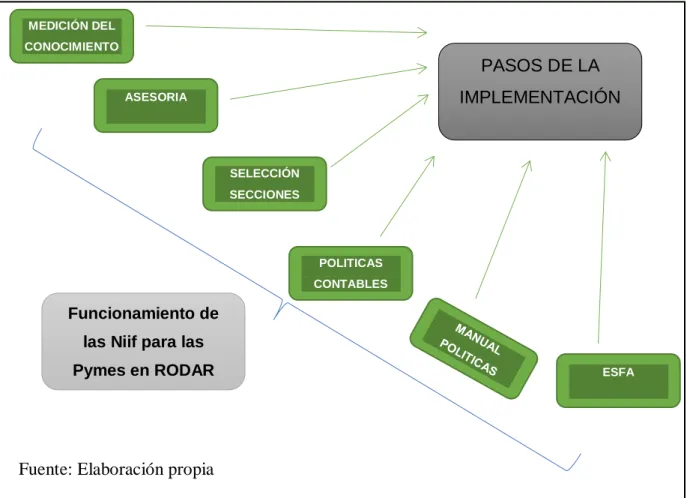

(19) la compañía, solucionar las falencias y dar por último la aceptación por parte de la gerencia para que por medio de la NIIF se generen los cambios asociados a las secciones.. Figura 2 Mapa de Procesos MEDICIÓN DEL CONOCIMIENTO. PASOS DE LA IMPLEMENTACIÓN. ASESORIA. SELECCIÓN SECCIONES. POLITICAS CONTABLES. Funcionamiento de las Niif para las Pymes en RODAR. ESFA. LTDA, Contrucciones Fuente: Elaboración propia. Para realizar el enfoque que sustenta la sistematización o la investigación, se tuvo que realizar diferentes procesos y fases para este; en primera estancia se realizó el conocimiento relacionado con lo que implica el saber que son y cómo se llevan las NIIF para PYMES; para de esta manera buscar las que mejor se acogen a la empresa, posterior a esto se buscó el conocer y entender las necesidades y falencias del manejo contable de la empresa, para lograr una correcta y adecuada verificación y plan de mejora. 19.

(20) El objetivo principal de la NIIF para PYMES es la conversión de la información financiera de las empresas para estandarizarla a nivel internacional, es decir, que aquel que pueda observar los estados financieros bajo esta norma pueda interpretarlo, es un lenguaje internacional que propicia la toma de decisiones de una compañía.. Tabla 1. Clasificación PYMES en Colombia. TIPO DE EMPLEADOS. ACTIVOS. EMPRESA MICRO. Hasta 10. PEQUEÑA. Entre 11 y 50. MEDIAN. Entre 51 y 200. MENOS DE 501 SMLV DESDE 501 A MENOS DE 5.001 SMLV DESDE 5.001 Y MENOS DE 30.000 SMLV. Fuente: Propia. 5.1.2 Metodología de Aplicación. Esta metodología se va a dividir en tres Etapas: La primera es el diagnóstico, el cual a su vez se divide en tres fases: 1) La identificación de las secciones aplicables según la empresa seleccionada (Requisitos y Composición), 2) Posibles cambios y efectos en estados financieros, 3) analizar cambios en políticas contables. La segunda Etapa consta de 4 fases: 1) Cuantificar los efectos y cambios en el sistema Contable de la compañía. 2) después de comparar la información, hacer un listado de ajustes contables a realizar bajo NIIF para. 20.

(21) PYMES, 3) obtener la aprobación del departamento y la gerencia y 4) preparar la conciliación del patrimonio con corte a 31 de diciembre de 2015. La Tercer Etapa consta de 4 fases: 1) verificar y realizar un plan de mejora en el sistema contable, actualizar las políticas contables bajo lo establecido en la NIIF para PYMES y preparar a la compañía para los ajustes, 2) realizar los ajustes contables que sean necesarios antes de la convergencia, 3) preparar estados financieros según la sección 1 de la NIIF para PYMES y finalmente 4) preparar la conciliación del patrimonio final. Con esta metodología se realizó el proceso de verificación y plan de mejora en la empresa objeto de estudio Figura 3 Organigrama de la Entidad. ETAPA 1. DIAGNOSTICO. ETAPA 3. ANALISI Y PLANIFICAICON. ETAPA 3 IMPLEMENTACI ON NIIF. •IDENTIFICACION DEL SISTEMA DE INFORMACION Y SU ADAPTABILIDAD A LOS NUEVOS REQUERIMIENTOS •IDENTIFICACION DE LAS SECCIONES APLICABLES SEGUN LA EMPRESA •POSIBLES CAMBIOS Y EFECTOS EN LOS ESTADOS FINANCIEROS •ANALIZAR CAMBIOS EN LAS POLITICAS CONTABLES •CUANTIFICAR LOS EFECTOS Y LOS CAMBIOS •LISTADO DE AJUSTES BAJO NIIF PYMES •APROBACION DE LA GERENCA Y AREA ENCARGADA •CONCILIACION PATRIMONIAL •IMPLEMENTAR CAMBIOS SOFTWARE CONTABLE •PREPARAR ESTADOS FINANCIEROS SEGUN LA NUEVA NORMATIVA •REALIZAR LOS AJUSTES CONTBLES ANTES DE LA CONVERGENCIA •CONCILIACION PATRIMONIAL FINAL. Fuente: Elaboración propia 5.2 TEMAS DE IMPACTO EN LA IMPLEMENTACIÓN. 21.

(22) 5.2.1 Impacto Tecnológico. El impacto, en los sistemas de información de RODAR LTDA, para la conversión hacia IFRS (NIIF) generado por las diferencias conceptuales con las normas legales presionan al administrador del sistema de información reflexionar sobre: . Diferencias en el tratamiento contable, que pueden requerir de nuevos datos o nuevos atributos en el manejo de datos contables para cumplir con NIIF.. . Estructura de cuentas contables y sus políticas relacionadas.. . Cambios en los métodos de medición (lógicas de cálculos). . Las aplicaciones tecnológicas actuales de preparación de estados financieros pueden ser modificadas.. . Cambios en los sistemas de reporte. Exigencias de ajustes y nuevos informes que no solamente cubren el diseño de reporte si no que pueden apoyarse en el lenguaje utilizado para la generación de los mismos bajo estándares XBLR.. . Los sistemas de planeación, presupuesto y pronósticos pueden requerir ajustes.. . Conciliación entre IFR (NIIF) con COLGAAP, FISCAL y otras normas o regulaciones contables.. El resultado de analizar estos temas requiere presupuestar y articular un proyecto de tecnología que se integre con los objetivos corporativos. Figura 4. Impactos Tecnológicos. 22.

(23) IMPACTOS TECNOLOGICOS SISTEMA DE INFORMACIÓN. AUTOMATIZACIÓN DE PROCESOS. TEMAS FISCALES. Figure 2. (TRIBUTARIOS) Cuadro Figure 1. Cuadro Evaluación desarrollo de de la alternativas para el ajuste de la plataforma Metodología desarrollo de la tecnológica Metodología. Migración de. Necesidades de. procesos. presupuesto. Funcionales. Requerimientos de Reporte Fuente: Elaboración Propia Rodar Ltda., no cuenta con un área de desarrollo tecnológico suficiente, el sistema actual carece de importantes funcionalidades como el control de pagos anticipados, gestión de recaudo, módulos de activos fijos completos e inventarios, adicionalmente no se evidencia ninguno soporte de funcionalidad NIIF, que según informa el proveedor están en proceso, pero no han sido probados. Por esto es importante replantear el cambio del software contable que permita establecer metas medibles en razón de cumplir la nueva normativa contable.. 23.

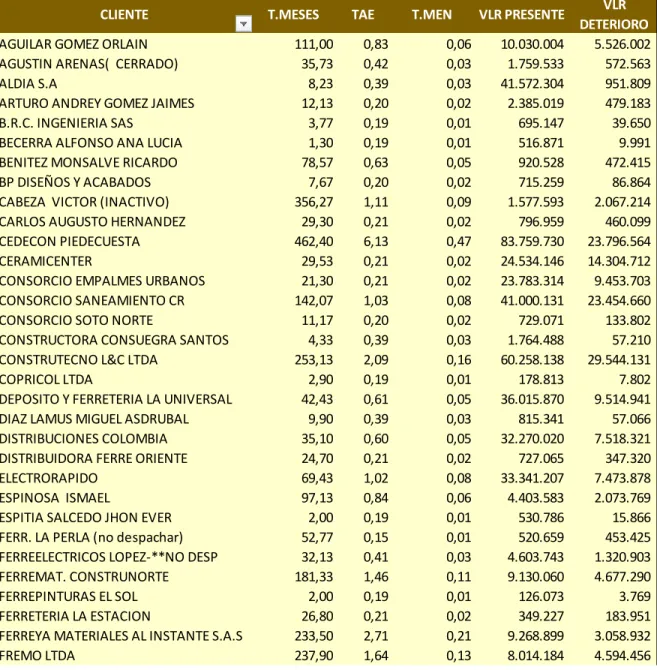

(24) 5.2.2 Impacto en los Estados Financieros Para la realización del estudio a los estados financieros, se tuvo en cuenta el balance del año 2014, se encontraron falencias en la información asociada con: Desactualización de propiedad, planta y equipo Información sin soportes que evidencien las partidas Cuentas por cobrar a los socios con un monto significativo Cuentas por cobrar a cliente con fecha mayor a un año, y con un monto significativo. No se manejan deterioros Provisiones Irreales Cuentas con clasificaciones erradas Ajustes por inflación no eliminados 2006 Es de este modo que se da inicio a la corrección de estas cuentas con relación a lo que realmente tenía la compañía en cuanto a propiedad, planta y equipo se refiere, y del mismo modo se realizaron los registros de las perdidas por cuentas de difícil cobro.. 5.3 DIAGNOSTICO PARTIDAS CONTABLES 5.3.1 Deterioro de Cartera Se revisa la cartera vigente y se deteriora la mayor a 90 días.. 24.

(25) Figura. 4. Deterioro. de. cartera. Implementación.. Datos CLIENTE AGUILAR GOMEZ ORLAIN AGUSTIN ARENAS( CERRADO) ALDIA S.A ARTURO ANDREY GOMEZ JAIMES B.R.C. INGENIERIA SAS BECERRA ALFONSO ANA LUCIA BENITEZ MONSALVE RICARDO BP DISEÑOS Y ACABADOS CABEZA VICTOR (INACTIVO) CARLOS AUGUSTO HERNANDEZ CEDECON PIEDECUESTA CERAMICENTER CONSORCIO EMPALMES URBANOS CONSORCIO SANEAMIENTO CR CONSORCIO SOTO NORTE CONSTRUCTORA CONSUEGRA SANTOS CONSTRUTECNO L&C LTDA COPRICOL LTDA DEPOSITO Y FERRETERIA LA UNIVERSAL DIAZ LAMUS MIGUEL ASDRUBAL DISTRIBUCIONES COLOMBIA DISTRIBUIDORA FERRE ORIENTE ELECTRORAPIDO ESPINOSA ISMAEL ESPITIA SALCEDO JHON EVER FERR. LA PERLA (no despachar) FERREELECTRICOS LOPEZ-**NO DESP FERREMAT. CONSTRUNORTE FERREPINTURAS EL SOL FERRETERIA LA ESTACION FERREYA MATERIALES AL INSTANTE S.A.S FREMO LTDA. T.MESES 111,00 35,73 8,23 12,13 3,77 1,30 78,57 7,67 356,27 29,30 462,40 29,53 21,30 142,07 11,17 4,33 253,13 2,90 42,43 9,90 35,10 24,70 69,43 97,13 2,00 52,77 32,13 181,33 2,00 26,80 233,50 237,90. 25. TAE 0,83 0,42 0,39 0,20 0,19 0,19 0,63 0,20 1,11 0,21 6,13 0,21 0,21 1,03 0,20 0,39 2,09 0,19 0,61 0,39 0,60 0,21 1,02 0,84 0,19 0,15 0,41 1,46 0,19 0,21 2,71 1,64. T.MEN 0,06 0,03 0,03 0,02 0,01 0,01 0,05 0,02 0,09 0,02 0,47 0,02 0,02 0,08 0,02 0,03 0,16 0,01 0,05 0,03 0,05 0,02 0,08 0,06 0,01 0,01 0,03 0,11 0,01 0,02 0,21 0,13. VLR PRESENTE 10.030.004 1.759.533 41.572.304 2.385.019 695.147 516.871 920.528 715.259 1.577.593 796.959 83.759.730 24.534.146 23.783.314 41.000.131 729.071 1.764.488 60.258.138 178.813 36.015.870 815.341 32.270.020 727.065 33.341.207 4.403.583 530.786 520.659 4.603.743 9.130.060 126.073 349.227 9.268.899 8.014.184. VLR DETERIORO 5.526.002 572.563 951.809 479.183 39.650 9.991 472.415 86.864 2.067.214 460.099 23.796.564 14.304.712 9.453.703 23.454.660 133.802 57.210 29.544.131 7.802 9.514.941 57.066 7.518.321 347.320 7.473.878 2.073.769 15.866 453.425 1.320.903 4.677.290 3.769 183.951 3.058.932 4.594.456.

(26) Datos CLIENTE GARCIA AVENDAÑO ELIAS GAVIRIA MEZA CLAUDIA GOMEZ ALMEYDA MAURICIO GOMEZ ROJAS ELIAS GONZALEZ JULIO JAIDER HERRERA OSORIO RUBEN INDUSTRIAL DE ACCESORIOS LTDA INFUSAN LTDA INGCODES S.A.S INSTALACIONES HIDROSANITARIAS INTERPRO S.A.S JAIMES PABON ELIZALDE JAIMES RODRIGUEZ ALEIDA MATERIALES PARA LA CONSTRUCCION MEGACENTRO-EXPRESO MONSALVE LUIS MOTOROGERS MULTIMATERIALES OBRAS CIVILES SOGO ORTIZ CARLOS OTACC S.A. PEÑA TRIANA MARIELA PRADA MONSALVE ALEJANDRO ROBERTO MARTINEZ SANCHEZ LIZCANO ALEJANDRO SRC INGENIEROS CIVILES S.A SUAREZ CASTAÑEDA JUAN CARLOS TALLER LOS SANTANDERES TOXEMENT S.A URBANIZADORA DAVID PUYANA S.A URIBE PEREZ MARIO UT SEGUNDO CENTENARIO LA JAGUA VARGAS MENDEZ MARTHA LILIANA VESGA RINCON SONIA VILLABONA MALDONADO IVAN VISSA CONCASA S.A.S. VISSA S.A.S Total general. T.MESES. TAE. T.MEN. VLR PRESENTE. 6,07 0,58 0,04 1.676.776 8,17 0,39 0,03 37.729.115 20,27 0,97 0,07 4.321.580 11,10 0,20 0,02 849.472 1,30 0,19 0,01 311.903 182,33 1,87 0,14 33.858.776 2,80 0,39 0,03 1.094.311 4,73 0,20 0,02 256.401 5,10 0,58 0,04 4.529.680 5,40 0,20 0,02 80.206 16,23 1,54 0,12 10.043.659 39,73 1,18 0,09 27.366.830 1,20 0,19 0,01 107.147 8,13 1,16 0,09 47.145.685 39,33 0,60 0,05 63.969.335 5,87 0,39 0,03 37.234.266 9,07 0,20 0,02 1.071.261 14,53 0,20 0,02 2.784.630 52,83 1,57 0,12 79.185.019 32,00 0,41 0,03 3.813.460 68,13 0,63 0,05 973.074 18,00 0,21 0,02 890.938 1,00 0,19 0,01 958.806 3503,60 5,42 0,42 129.026.415 26,97 0,40 0,03 619.755 37,80 0,42 0,03 990.158 5,73 0,20 0,02 177.325 25,67 0,59 0,05 35.716.011 3,30 0,19 0,01 3.480.060 117,70 2,19 0,17 71.752.556 51,47 0,62 0,05 30.443.422 63,67 0,40 0,03 1.998.732 20,10 0,21 0,02 505.646 20,50 0,40 0,03 33.045.448 19,17 0,21 0,02 2.793.465 5,53 0,77 0,06 2.237.745 26,10 0,40 0,03 29.545.677 7098,566667 51,8961 3,978727813 1.139.678.510. 26. VLR DETERIORO 50.932 2.275.226 370.642 158.685 6.029 12.645.275 25.014 18.783 116.800 6.737 290.524 3.228.431 1.910 804.691 14.357.870 2.197.635 155.508 699.970 8.405.991 1.118.617 424.316 292.402 14.116 276.954.637 144.150 343.762 15.854 4.400.483 173.304 11.323.237 9.582.791 1.254.770 187.792 6.387.633 981.693 43.627 10.676.564 522.848.662.

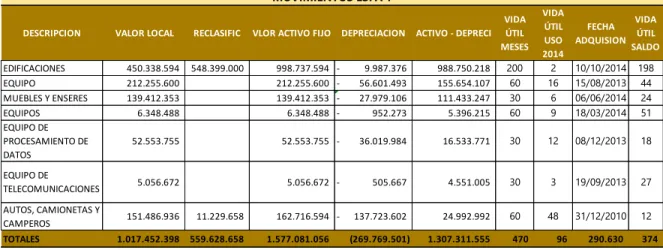

(27) 5.3.2 Propiedad Planta y Equipo Se revisa la propiedad planta y equipo, este valor aumenta por reclasificación de partidas de inventario.. Figura 5. Movimiento ESFA 1 MOVIMIENTOS ESFA 1. -. 9.987.376 56.601.493 27.979.106 952.273. 988.750.218 155.654.107 111.433.247 5.396.215. 200 60 30 60. VIDA ÚTIL USO 2014 2 16 6 9. 52.553.755. 52.553.755 -. 36.019.984. 16.533.771. 30. 12. 08/12/2013. 18. EQUIPO DE TELECOMUNICACIONES. 5.056.672. 5.056.672 -. 505.667. 4.551.005. 30. 3. 19/09/2013. 27. AUTOS, CAMIONETAS Y CAMPEROS. 151.486.936. 11.229.658. 162.716.594 -. 137.723.602. 24.992.992. 60. 48. 31/12/2010. 12. 1.017.452.398. 559.628.658. DESCRIPCION EDIFICACIONES EQUIPO MUEBLES Y ENSERES EQUIPOS EQUIPO DE PROCESAMIENTO DE DATOS. TOTALES. VALOR LOCAL 450.338.594 212.255.600 139.412.353 6.348.488. RECLASIFIC. VLOR ACTIVO FIJO. 548.399.000. 998.737.594 212.255.600 139.412.353 6.348.488. DEPRECIACION. 1.577.081.056. (269.769.501). VIDA ACTIVO - DEPRECI ÚTIL MESES. 1.307.311.555. 5.3.2 Ajustes de convergencia y reclasificación de cuentas. Reconocimiento deterioro de cartera Eliminación Cta de provisión protección de inventarios Eliminación depreciaciones locales Ajustes Valor de la depreciación Contabilización sin soporte Ajustes Valor Depreciación. 27. 470. 96. FECHA ADQUISION. VIDA ÚTIL SALDO. 10/10/2014 15/08/2013 06/06/2014 18/03/2014. 198 44 24 51. 290.630. 374.

(28) Figura 6 Ajustes por convergencia.. 122015 130599 149910 151610 154005 159205 159210 159215 159220 159235 169830 260505 340510 340515 340520 340530 372500. AJUSTES POR CONVERGENCIA CERTIFICADOS DE DEPOSITO CDT DETERIORO DE VALOR ACUMULADO PARA DIFERENCIA DE INVENTARIO FISICO OFICINAS AUTOS, CAMIONETAS Y CAMPEROS CONSTRUCCIONES Y EDIFICACIONES MAQUINARIA Y EQUIPO EQUIPO DE OFICINA EQUIPO DE COMPUTACION Y COMUNICACION FLOTA Y EQUIPO DE TRANSPORTE DERECHOS PROVISION POR GARANTIAS DE SUPERAVIT DE CAPITAL DE RESERVAS DE RESULTADOS DE EJERCICIOS ANTERIORES DE SANEAMIENTO FISCAL ADOPCION POR 1RA VEZ. 50.384 348.430.100 98.399.000 11.229.658 9.750.198 96.635 11.589.450 22.500.000 65.242.694 13.845.125 131.989.542 186.909.920 900.032.706. 522.848.622 53.858.415 11.461.370 64.699.640 247.164.659 900.032.706. Figura 6. Reclasificaciones NIIF RECLASIFICACIONES NIIF 122505 133095 141502 141502 141503 151610 151610 156905 162535 122015\. CERTIFICADOS DE DEPOSITO A TERMINO (CDT) OTROS PASEO DE LAS AMERICAS PASEO DE LAS AMERICAS PROYECTO NUEVO SAN FRANCISCO OFICINAS EDIFICACIONES PROPIEDADES DE INVERSION EN BIENES RECIBIDOS EN ARRMTO FINANC(LEASING) Certificados De Deposito a Termino (C.D.T.). 28. 10.334.590 65.000.036 150.000.000 588.709.721 65.000.036 450.000.000 588.709.721 150.000.000 450.000.000 10.334.590 1.264.044.347. 1.264.044.347.

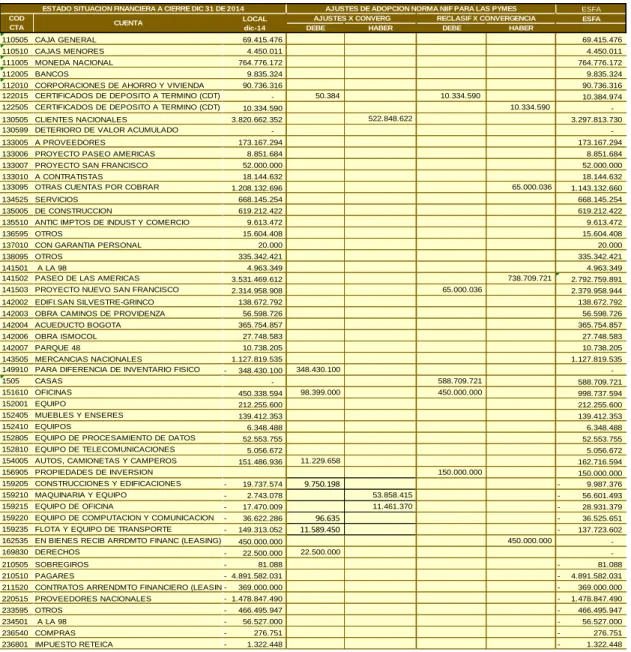

(29) 5.3.2 Hoja de Trabajo ESFA. Presentan el estado de Cambio en la Situación financiera de Apertura. Figura 7 Estado Financiero ESFA Implementación. RODAR LTDA - CONSTRUCCIONES HOJA DE TRABAJO IMPLEMENTACION NIIF PARA LAS PYMES ESTADO SITUACION FINANCIERA A CIERRE DIC 31 DE 2014 COD CTA. AJUSTES DE ADOPCION NORMA NIIF PARA LAS PYMES AJUSTES X CONVERG RECLASIF X CONVERGENCIA DEBE HABER DEBE HABER. LOCAL dic-14. CUENTA. 110505 CAJA GENERAL. ESFA ESFA. 69.415.476. 110510 CAJAS MENORES 111005 MONEDA NACIONAL 112005 BANCOS. 69.415.476. 4.450.011. 4.450.011. 764.776.172. 764.776.172. 9.835.324. 9.835.324. 112010 CORPORACIONES DE AHORRO Y VIVIENDA 122015 CERTIFICADOS DE DEPOSITO A TERMINO (CDT). 90.736.316. 90.736.316. 122505 CERTIFICADOS DE DEPOSITO A TERMINO (CDT). 10.334.590. -. 130505 CLIENTES NACIONALES 130599 DETERIORO DE VALOR ACUMULADO. 50.384. 10.334.590. 10.384.974 10.334.590. -. 522.848.622. 3.820.662.352. 3.297.813.730. -. 133005 A PROVEEDORES. -. 173.167.294. 133006 PROYECTO PASEO AMERICAS. 173.167.294. 8.851.684. 8.851.684. 133007 PROYECTO SAN FRANCISCO. 52.000.000. 52.000.000. 133010 A CONTRATISTAS 133095 OTRAS CUENTAS POR COBRAR. 18.144.632. 18.144.632 65.000.036. 1.208.132.696. 1.143.132.660. 134525 SERVICIOS. 668.145.254. 668.145.254. 135005 DE CONSTRUCCION. 619.212.422. 619.212.422. 135510 ANTIC IMPTOS DE INDUST Y COMERCIO 136595 OTROS 137010 CON GARANTIA PERSONAL 138095 OTROS. 9.613.472. 9.613.472. 15.604.408. 15.604.408. 20.000. 20.000. 335.342.421. 335.342.421. 141501 A LA 98 141502 PASEO DE LAS AMERICAS. 3.531.469.612. 141503 PROYECTO NUEVO SAN FRANCISCO. 2.314.958.908. 4.963.349. 142002 EDIFI.SAN SILVESTRE-GRINCO. 4.963.349 738.709.721. 2.792.759.891. 65.000.036. 2.379.958.944. 138.672.792. 142003 OBRA CAMINOS DE PROVIDENZA. 138.672.792. 56.598.726. 56.598.726. 365.754.857. 365.754.857. 142006 OBRA ISMOCOL. 27.748.583. 27.748.583. 142007 PARQUE 48. 10.738.205. 142004 ACUEDUCTO BOGOTA. 143505 MERCANCIAS NACIONALES 149910 PARA DIFERENCIA DE INVENTARIO FISICO 1505. 10.738.205. 1.127.819.535 -. CASAS. 348.430.100. 1.127.819.535 348.430.100. -. -. 588.709.721. 588.709.721. 450.000.000. 998.737.594. 151610 OFICINAS. 450.338.594. 152001 EQUIPO. 212.255.600. 212.255.600. 152405 MUEBLES Y ENSERES. 139.412.353. 139.412.353. 152410 EQUIPOS 152805 EQUIPO DE PROCESAMIENTO DE DATOS. 98.399.000. 6.348.488. 6.348.488. 52.553.755. 52.553.755. 152810 EQUIPO DE TELECOMUNICACIONES. 5.056.672. 154005 AUTOS, CAMIONETAS Y CAMPEROS. 151.486.936. 11.229.658. 9.750.198. 5.056.672 162.716.594. 156905 PROPIEDADES DE INVERSION. 150.000.000. 159205 CONSTRUCCIONES Y EDIFICACIONES. -. 19.737.574. -. 150.000.000 9.987.376. 159210 MAQUINARIA Y EQUIPO. -. 2.743.078. 53.858.415. -. 56.601.493. 159215 EQUIPO DE OFICINA. -. 17.470.009. 11.461.370. -. 28.931.379. 159220 EQUIPO DE COMPUTACION Y COMUNICACION. -. 36.622.286. 159235 FLOTA Y EQUIPO DE TRANSPORTE. -. 149.313.052. 162535 EN BIENES RECIB ARRDMTO FINANC (LEASING). 96.635 11.589.450. -. 36.525.651. -. 137.723.602. 450.000.000. 450.000.000. -. 169830 DERECHOS. -. 22.500.000. 210505 SOBREGIROS. -. 81.088. -. 81.088. 210510 PAGARES. - 4.891.582.031. -. 4.891.582.031. 211520 CONTRATOS ARRENDMTO FINANCIERO (LEASING) -. 22.500.000. -. 369.000.000. -. 369.000.000. 220515 PROVEEDORES NACIONALES. - 1.478.847.490. -. 1.478.847.490. 233595 OTROS. -. 234501. 466.495.947. -. 466.495.947. -. 56.527.000. -. 56.527.000. 236540 COMPRAS. -. 276.751. -. 276.751. 236801 IMPUESTO RETEICA. -. 1.322.448. -. 1.322.448. A LA 98. 29.

(30) RODAR LTDA - CONSTRUCCIONES HOJA DE TRABAJO IMPLEMENTACION NIIF PARA LAS PYMES ESTADO SITUACION FINANCIERA A CIERRE DIC 31 DE 2014 COD CTA. 237005 APORT ENTID. PROMOT SALUD EPS. AJUSTES DE ADOPCION NORMA NIIF PARA LAS PYMES AJUSTES X CONVERG RECLASIF X CONVERGENCIA DEBE HABER DEBE HABER. LOCAL dic-14. CUENTA. ESFA ESFA. -. 1.882.164. -. 1.882.164. 237006 APORT ADMON RIESGOS PROFESIONALES ARP -. 2.287.792. -. 2.287.792. 237010 APORT ICBF, SENA Y CAJAS COMPENSACION. -. 1.800.335. -. 1.800.335. 237030 LIBRANZAS. -. 4.102.232. -. 4.102.232. 238030 FONDOS DE CESANTIAS Y/O PENSIONES. -. 7.148.080. -. 7.148.080. 238095 OTROS. -. 470.499.033. -. 470.499.033. 240405 VIGENCIA FISCAL CORRIENTE. -. 78.790.321. -. 78.790.321. 240805 IVA. -. 28.772.524. -. 28.772.524. 251005 LEY LABORAL ANTERIOR. -. 35.562.444. -. 35.562.444. 251505 INTERESES SOBRE CESANTIAS. -. 3.960.487. -. 3.960.487. 252505 VACACIONES CONSOLIDADAS 260505 PROVISION POR GARANTIAS. -. 25.725.779. -. 25.725.779. -. 64.699.640. 280505 DE CLIENTES. -. 92.405.042. -. 92.405.042. 280510 SOBRE CONTRATOS. -. 255.579.478. -. 255.579.478. 280521 PROYECTO PASEO DE LAS AMERICAS. - 4.664.856.722. -. 4.664.856.722. 280595 OTROS. -. 9.114.041. -. 9.114.041. 282515 GARANTIA CUMPLIMIENTO DE CONTRATOS. -. 243.435.094. -. 243.435.094. 282516 RETEGARANTIAS PASEO AMERICAS. -. 149.588.680. -. 149.588.680. 282517 RETEGARANTIAS OBRA SAN SILVESTRE. -. 24.298.554. -. 24.298.554. 311505 CUOTAS O PARTES DE INTERES SOCIAL. -. 220.000.000. -. 220.000.000. 330505 RESERVA LEGAL 340510 DE SUPERAVIT DE CAPITAL. -. 17.500.000. -. 17.500.000. -. 65.242.694. 65.242.694. -. 340515 DE RESERVAS. -. 13.845.125. 13.845.125. -. 340520 DE RESULTADOS DE EJERCICIOS ANTERIORES 340530 DE SANEAMIENTO FISCAL -. 131.989.542. 131.989.542. -. 186.909.920. 186.909.920. 360505 UTILIDAD DEL EJERCICIO. -. 509.275.220. 370505 UTILIDADES ACUMULADAS 372500 AJUSTES ADOPCION POR 1RA VEZ. - 1.819.101.330. 64.699.640. -. 247.164.659. 0. 900.032.706. 900.032.706 -. 1.264.044.347. 1.264.044.347 -. -. 509.275.220. -. 1.819.101.330. -. 247.164.659 0. 5.3.1 Presentación ESFA. La representación de los cambios y el inicio de la convergencia a Niif, queda en el presente informe financiero, quedando como el informe de convergencia y será enviado a las entidades de vigilancia y control para la empresa Rodar Ltda.. 30.

(31) Figura 8 Estado Financiero ESFA Implementación.. RODAR LTDA - CONSTRUCCIONES COMPARATIVOS ESTADOS DE SITUACION FINANCIERA NOTAS. ACTIVO ACTIVO CORRIENTE Efectivo y Equivalentes Ctas Comerciales y otras Ctas x Cobrar Ctes Inventarios Activos por impuestos Corrientes Otrs activos financeiros Ccorrientes. ESFA 14.784.370.360 939.213.000 3.297.813.639 6.905.015.000 9.613.000 3.632.715.721. ACTIVOS NO CORRIENTES Propiedad planta y equipo Propiedades de Inversion Intangibles TOTAL ACTIVO PASIVO PASIVO CORRIENTE Bancos Nacionales Proveedores Cuentas por Pagar Impto Corrientes por Pagar Obligaciones laborales Otros Pasivos Provision por Garantias. 1.457.312.000 1.307.312.000 150.000.000 16.241.682.360. PASIVO NO CORRIENTE. 13.428.641.000. 13.428.641.000 5.260.582.000 1.478.847.000 463.351.000 107.563.000 65.249.000 5.988.349.000 64.700.000. TOTAL PASIVO PATRIMONIO Capital Reserva Ganancias retenidas Ganancias del Periodo TOTAL PATRIMONIO TOTAL PASIVO Y PATRIMONIO. 220.000.000 17.500.000 2.066.266.360 509.275.000 2.813.041.360 16.241.682.360. 31.

(32) 5.2 POLÍTICAS CONTABLES GENERADAS. 5.2.1 Política de Propiedad Planta y equipo. 1.. Alcance. Esta política contable ha sido elaborada en base a la propiedad planta y equipo con los que cuenta la Compañía a la fecha de emisión de la misma. Se excluyen del alcance de esta política a las propiedades de inversión, puesto que su tratamiento contable este contenido de acuerdo a las instrucciones establecidas en la sección 16. Esta política será actualizada en el caso que existan nuevos activos que no estén bajo su alcance o en el caso también, que las NIIF para pymes aplicables, tengan actualizaciones que deban ser incluidas en esta política. Esta política se aplicará en la contabilización de los activos fijos, salvo cuando otra política exija o permita un tratamiento contable diferente.. 2.. Responsabilidades. La preparación y actualización de las políticas contables, así como el monitoreo y el debido resguardo para velar por el cumplimiento y aplicación de la misma, corresponderá a la gerencia, por intermedio del departamento de contabilidad. 32.

(33) 4.. Normas Aplicables. La política contable de activos Fijos de RODAR LTDA, se encuentra sustentada bajo las siguientes normas: Sección 3: Presentación de Estados Financieros. Sección 8: Notas a los Estados Financieros Sección 10: Políticas contables Estimaciones y errores. Sección 17: Propiedad Planta y Equipo. Sección 23: Activos no corrientes disponibles para la venta Sección 27: Deterioro del valor de los activos.. El departamento contable en cabeza de la gerencia será el encargado del mantenimiento y/o actualización de las políticas contables y de su discusión con la administración, para tal efecto deberá analizar periódicamente el alcance de esta política, a fin de que la totalidad de las operaciones existentes en RODAR LTDA se encuentren incluidas.. Así mismo, esta política deberá ser actualizada por cada modificación que tenga la Norma Internacional de Información Financiera para pymes, y las reglamentaciones que sobre las mismas efectúen los organismos reguladores contables colombianos que afecten esta política. RODAR LTDA, de acuerdo a las disposiciones legales, debe utilizar los criterios contables dispuestos por la Superintendencia de Sociedades y el Consejo Técnico de la Contaduría. 33.

(34) Pública y en todo aquello que no sea tratado por estas entidades ni se contraponga con sus instrucciones, deben ceñirse a los criterios contables de general aceptación, que corresponden a las NIIF para pymes acordados por el Internacional Accounting Standard Boards (en adelante IASB).. 5.2.2 Política de Instrumentos Financieros. 1.. Objetivo. El objetivo de esta política contable es definir los criterios que RODAR LTDA, aplicará para el reconocimiento y valorización de las inversiones financieras que posea la Compañía.. Esta política debe ser utilizada por RODAR LTDA, para la elaboración de los estados financieros bajo las Normas Internacionales de Información Financiera para Pymes (en adelante NIIF Pymes).. 2.. Alcance. Esta política contable ha sido elaborada en base a los instrumentos financieros con los que cuenta la compañía a la fecha de emisión de las mismas. Esta política será actualizada en el caso que existan nuevos instrumentos financieros que no estén bajo su alcance o en el caso también, que las NIIF para Pymes aplicables, tengan actualizaciones que deban ser incluidas en esta política. 34.

(35) Esta política se aplicará en la contabilización de las inversiones financieras que la compañía posea, salvo cuando otra política exija o permita un tratamiento contable diferente.. 3.. Responsabilidades. La preparación y actualización de las políticas contables, así como el monitoreo y el debido resguardo para velar por el cumplimiento y aplicación de las mismas, corresponderá a la gerencia, por intermedio del Departamento de Contabilidad.. 4.. Normas Aplicables. La política contable para Instrumentos Financieros Básicos de RODAR LTDA, se encuentra sustentada bajo las siguientes normas:. Sección 3: Presentación de Estados Financieros. Sección 10: Políticas contables Estimaciones y Errores. Sección 11: Instrumentos Financieros Básicos. Sección 8: Notas a los Estados Financieros.. El departamento contable en cabeza de la gerencia será la encargada del mantenimiento y/o actualización de las políticas contable y de su discusión con la gerencia, para tal efecto deberá. 35.

(36) analizar periódicamente el alcance de esta política, a fin de que la totalidad de las operaciones existentes en RODAR LTDA se encuentren incluidas. Así mismo, esta política deberá ser actualizada por cada modificación que tenga la Norma Internacional de Información Financiera para Pymes, y las reglamentaciones que sobre las mismas efectúen los organismos reguladores contables colombianos que afecten esta política. RODAR LTDA, de acuerdo a las disposiciones legales, debe utilizar los criterios contables dispuestos por la Superintendencia de Sociedades y el Consejo técnico de la contaduría Pública y en todo aquello que no sea tratado por ella ni se contraponga con sus instrucciones, deben ceñirse a los criterios contables de general aceptación, que corresponden a las NIIF para pymes acordados por el Internacional Accounting Standard Board (en adelante IASB).. 5.2.3 Política de Presentación de Estados Financieros. 1.. Objetivo. El objetivo de esta política contable es prescribir el tratamiento contable de cada una de las cuentas de importancia relativa que integran los estados financieros de RODAR LTDA, así como la estructura de estos, garantizando el cumplimiento con los requerimientos establecidos por la Normas Internacionales de Información Financiera para Pymes – NIIF pymes.. 36.

(37) 2.. Alcance. Esta política contable ha sido elaborada en base a: a. Las políticas contables relacionadas con la preparación y presentación de la estructura. principal de los estados financieros; así como las divulgaciones (revelaciones) adicionales requeridas para su adecuada presentación; b. Las políticas contables aplicables en los casos de:. i). Reconocimiento y medición de una partida contable; e. ii). Información a revelar sobre las partidas de importancia relativa.. c.. Las políticas contables relacionadas con divulgaciones (revelaciones) adicionales. sobre aspectos cualitativos de la información financiera. d.. Los procedimientos contables a seguir para atender el cumplimiento de cada una de. las políticas contables adoptadas.. Esta política será actualizada en el caso que existan nuevos activos, pasivos, patrimonio, ingresos y gastos que no estén, o que las NIIF para pymes aplicables tengan actualizaciones que deban ser incluidas en esta política, así mismo estos ajustes requieren el acuerdo formal de aprobación por parte de la gerencia de la compañía.. 37.

(38) 3.. Responsabilidades. La preparación y actualización de las políticas contables, así como el monitoreo y el debido resguardo para velar por el cumplimiento y aplicación de la misma, corresponderá a la gerencia, por intermedio del Departamento de Contabilidad.. 4.. Normas Aplicables. La política contable de Estados Financieros de RODAR LTDA, se encuentra sustentada bajo las siguientes normas:. Sección 2: Conceptos y Principios Generales Sección 3: Presentación de Estados Financieros. Sección 4: Estados de Situación Financiera. Sección 5: Estado de Resultado Integral y Estado de Resultado. Sección 6: Estado de Cambios en el Patrimonio y Estado de Resultado y. Ganancias. Acumuladas. Sección 7: Estado de Flujos de Efectivo. Sección 8: Notas a los Estados Financieros.. El departamento contable en cabeza de la gerencia, será la encargada del mantenimiento y/o actualización de las políticas contables, deberá analizar periódicamente el alcance de esta 38.

(39) política, a fin de que la totalidad de las operaciones existentes de RODAR LTDA se encuentren incluidas. Así mismo, esta política deberá ser actualizada por cada modificación que tenga la Norma Internacional de Información Financiera para pymes, y las reglamentaciones que sobre las mismas efectúen los organismos reguladores que afecten esta política. RODAR LTDA, de acuerdo a las disposiciones legales, debe utilizar los criterios contables dispuestos por la Superintendencia de Sociedades y el Consejo Técnico de la Contaduría en todo aquello que no sea tratado por ella ni se contraponga con sus instrucciones, deben ceñirse a los criterios contables de general aceptación, que corresponden a las NIIF para pymes acordados por el Internacional Accounting Standard Boards (en adelante IASB).. 5.2.4 Política de Propiedades de Inversión. 1.. Objetivo. El objetivo de esta política contable es definir los criterios que RODAR LTDA, aplicara para el reconocimiento y valorización de las propiedades de Inversión que posee la compañía. Esta política debe ser utilizada por la Compañía, para la elaboración de los Estados Financieros bajo las Normas Internacionales de Información Financiera para Pymes (en adelante NIIF Pymes).. 39.

(40) 2.. Alcance. Esta política contable ha sido elaborada en base a las propiedades de inversión con las que cuenta la Compañía a la fecha de emisión de la misma. El tratamiento contable para este grupo está contenido de acuerdo a las instrucciones establecidas sobre las NIIF para pymes, sección 16 que trata los bienes raíces. Esta política será actualizada en el caso que existan nuevos activos como terrenos o edificios, así como ciertas participaciones en propiedades mantenidas por un arrendatario dentro de un acuerdo de arrendamiento operativo o que cumplen la definición de propiedades de inversión y que no estén bajo su alcance o en el caso también, que las NIIF para pymes aplicables, tengan actualizaciones que deban ser incluidas en esta política. La NIIF para las PYMES, no especifica cómo clasificar los terrenos que se mantienen para un propósito no determinado, pero si le da la opción de poder consultar los requerimientos de las NIIF Completas, aunque no tiene la obligación de hacerlo (ver párrafo 10.6 de las NIIF para las Pymes). La NIC 40 Propiedades de Inversión (según su publicación al 9 de julio de 2009) especifica que los terrenos adquiridos para un propósito no determinado se clasifican como propiedades de inversión (véase la NIC 40, párrafo 8 (b)) dado que la decisión posterior de utilizar dicho terreno como inventario o de desarrollarlo como propiedad ocupada por el propietario sería una decisión de inversión.. Esta política se aplicará en la contabilización de bienes inmuebles, salvo cuando otra política exija o permita un tratamiento contable diferente.. 40.

(41) 3.. Responsabilidades. La preparación y actualización de las políticas contables, así como el monitoreo y el debido resguardo para velar por el cumplimiento y aplicación de la misma, corresponderá a la gerencia, por intermedio del Departamento de Contabilidad.. 4.. Normas Aplicables. La política contable de Propiedades de Inversión se encuentra sustentada bajo las siguientes normas: Sección 3: Presentación de Estados Financieros. Sección 8: Notas a los Estados Financieros. Sección 10: Políticas Contables estimaciones y errores. Sección 16: Propiedades de Inversión. Sección 27: Deterioro del valor de los activos. La gerencia, a través del departamento contable, será la encargada del mantenimiento y/o actualización de las políticas contables, deberá analizar periódicamente el alcance de esta política, a fin de que la totalidad de las operaciones existentes en RODAR LTDA se encuentren incluidas. Así mismo, esta política deberá ser actualizada, por cada modificación que tenga la Norma Internacional de Información Financiera para pymes, las normas antes mencionadas y nuevas 41.

(42) emisiones de normas efectuadas por el organismo regulador que afecten esta política. RODAR LTDA, de acuerdo a las disposiciones legales, debe utilizar los criterios contables dispuestos por Consejo Técnico de la Contaduría y en todo aquello que no sea tratado por ella ni se contraponga con sus instrucciones, deben ceñirse a los criterios contables de general aceptación, que corresponden a las NIIF para pymes acordados por el Internacional Accounting Standard Boards (en adelante IASB). 6. SEGUNDA FASE: VERIFICACIÓN DE LA IMPLEMENTACIÓN DE LA NIIF PARA LAS PYMES EN RODAR LTDA. 6.1 VERIFICACIÓN DE LAS PARTIDAS DEL ESTADO FINANCIERO ESFA La adopción de las NIIF es un proceso que para su éxito depende de todas las áreas de la compañía; dando como resultado de un desarrollo de implementación a NIIF para pymes cambios cuantitativos y cualitativos. En el desarrollo del diagnóstico se reflejarán rubro a rubro el impacto analizado bajo la Información financiera y contable al corte de 31 de diciembre de 2014. Los impactos señalados están basados en las siguientes cuatro características: Reconocer en los estados financieros bajo NIIF todos los activos y pasivos que cumplan las condiciones para su registro bajo las Normas Internacionales de Información Financiera pero que no habían sido incorporados bajo normas locales con corte al 31 de diciembre de 2014.. 42.

(43) Eliminar las partidas registradas en el balance local que no cumplen con los criterios de reconocimiento bajo las Normas Internacionales de Información Financiera. Reclasificar las partidas que se encontraban en una categoría de activo, pasivo o componente del patrimonio bajo las normas locales y por efectos de conversión debe ser llevado a otra bajo NIIF. Medir todos los activos y pasivos de acuerdo con los principios definidos en el manual de políticas contables bajo NIIF. Los impactos se medirán de acuerdo a La siguiente clasificación. NULO BAJO MEDIO ALTO. 6.1.1 Sección 35. La sección 35 de la NIIF para PYMES es conocida con el nombre “Implementación por primera vez”, en esta se explica primeramente que esta sección es tomada para las compañías que cumplen con las características para pertenecer al grupo de pequeñas o medianas empresas, dando de este modo cavidad a un conocimiento previo, puesto que la compañía deberá de conocer si cumple con estos. 43.

(44) 6.1.2 Efectivo y sus Equivalentes. PCGA LOCAL. NIIF PYMES. IMPACTO. SECCIÓN 7 Y 11 Efectivo y. Corresponden. a. los Según el párrafo 11.5 de. NULO. equivalentes de recursos de liquidez, la Sección 11 de las NIIF No existe diferencia efectivo. tales como:. para Pymes, el efectivo entre la definición y es. un. Instrumento componentes. Financiero Básico.. del. rubro de efectivo y. CAJA: Con un saldo al corte de $73’865.487 Los párrafos 7.2 de la Registra la existencia Sección 7, el efectivo en dinero efectivo a la comprende fecha con que cuenta la efectivo. tanto como. el los. moneda depósitos bancarios a la. compañía,. nacional, disponible en vista; y los equivalentes inmediata, al. forma. efectivo. producto del recaudo inversiones de. prestación. las. que. se. de mantienen para cumplir de con los compromisos de. servicios manipulación. son. de. la pago a corto plazo de. carga, almacenamiento gran. liquidez,. que. y deposito, muestras, cumplen 2 condiciones:. 44. equivalentes efectivo.. de.

(45) determinación de peso e. inspección. 1. Fácilmente. de. convertibles. en. mercancías y demás. valores. actividades conexas, en. determinados de. procesos totales. efectivo; y. parciales,. y/o o. subprocesos. a. 2. Están sujetos a un. otras. riesgo. poco. empresas o terceros en. significativo. general, cuyo propósito. cambios en su. final sea la calidad del. valor.. servicio. y. de. el. cumplimiento Por tanto, una inversión oportuno. será BANCOS: saldo. al. equivalente. de. Con. un efectivo cuando tenga un. corte. de vencimiento próximo a. $865’347.811. Registra tres (3) meses o menos el valor de los depósitos desde constituidos. por. la adquisición.. compañía en moneda nacional, en bancos del país,. las. corrientes. cuentas que. la. lo. componen son:. 45. fecha. de.

(46) Banco Occidente Cuenta. de. Ahorros 568456-0, un. saldo. con de. $626 mil Banco Occidente Cuenta Corriente 90305017-7, con un saldo de $63 mil pesos.. Partidas Conciliatorias. Al corte del 31 de Si llegasen a existir. NULO. diciembre de 2014 la partidas conciliatorias es No compañía no presenta necesario evaluarlas, con diferencias partidas conciliatorias. Los. saldos. de. entre. el objetivo de reflejar el PCGA local y NIIF. las hecho económico en las debido a que la. cuentas bancarias se cuentas. compañía. concilian. presenta. con. existen. los correspondientes.. 46. no partidas.

(47) respectivos. extractos - Los. cheques conciliatorias. al. bancarios, al cierre de. pendientes de cobro y cierre del periodo. cada mes.. en. (no 2014.. custodia. entregados al tercero) se reintegra el dinero a la. cuenta. disponible. del y. se. reconoce nuevamente el pasivo respectivo según párrafos 11.33 a 11.35.. - Lo mismo sucede con consignaciones. o. abonos recaudados no identificados contabilizadas.. y. no Bajo. NIIF para pymes éstas serán un mayor valor del efectivo contra una cuenta. del. pasivo,. mientras se identifique. 47.

(48) el tercero que realizo el abono. Notas. débito. contabilizar reversadas. sin serán. durante. el. mes en el que ocurra el evento de devolución de cheques de terceros y otras. Revelaciones. La compañía presenta Según el párrafo 7.21 información adicional una. entidad. MEDIO. revelará, Los. estándares. sobre el efectivo y junto con un comentario Internacionales equivalentes efectivo. Limitada,. de de la gerencia, el importe indican (Rodar de los saldos de efectivo compañía. mantenidos. la debe. presenta y equivalentes al efectivo revelar. Notas a los Estados significativos Financieros.). que. o. proporcionar por. la información. entidad que no están adicional de forma disponibles. para. ser amplia, acerca de. utilizados por ésta. El los efectivo. y. importes. los efectivo. o. equivalentes al efectivo equivalente mantenidos. 48. por. una tenga. en. en su que su.

(49) entidad pueden no estar disponibilidad. de. disponibles para el uso forma Comparativa. por ésta, debido, entre otras razones, controles de cambio de moneda extranjera. o. por. restricciones legales.. 6.1.3 Cuentas por Cobrar y otras Cuentas por Cobrar. PCGA LOCAL. NIIF PYMES. IMPACTO. SECCIÓN 7, 11 Y 12 Cuentas por cobrar. Este. rubro. representado derecho. está Según la Sección 11, por. que. MEDIO. el las cuentas por cobrar la son activos financieros La. Compañía tiene sobre por los activos financieros. La cuenta de deudores al corte presenta un saldo al 31 de diciembre. representar. A recibir efectivo u. otro. activo. financiero de otra entidad. 49. un reclasifica. derecho contractual: -. compañía los. anticipos. y. avances. de. acuerdo a quien se le otorgan Igualmente..

(50) de. 2014. de. $. -. 6.928’896.634. Este. está de. la. Con. saldo. con saldos que no. cartera. del. objeto social de la compañía. En rubro. se. presentan. las. cuentas. por a. sean. para proceder a. potencialmente. la eliminación.. favorables para la. de. corresponde a la. Cobrar. entidad. Cuando LTDA. RODAR realiza. una. venta se entiende que surge. el. derecho. contractual a recibir efectivo u otro activo financiero.. los De acuerdo al párrafo. clientes. no 11.13 RODAR LTDA. mayor a 90 días medirá las cuentas por de vencimiento. . cobrar Anticipos. al. valor. y razonable con cambios. avances:. Con en. un. los. otra entidad, en tienen. $3.820’662.352. este. deben. condiciones que recuperabilidad. Clientes: un. determinar. financieros. siguiente forma:. . intercambiar Se. activos. saldo. distribuido. A. saldo. de. 50. resultados. (sin.

(51) $1.460’295.305. incluir los costos de Corresponden a transacción) anticipos. Los. otorgados. a. proveedores de mercancías. . Anticipo Impuestos. y. avances corresponden al derecho de recibir un bien o un servicio en el. de y. Saldo a Favor: con un saldo al corte. de. $9’61.472,. en. esta cuenta se registran. anticipos. todas. las retenciones practicadas por. futuro. Cuando el bien o servicio para el cual se generó el anticipo ya fue recibido por la compañía,. se. debe. realizar una baja en cuentas y reclasificar o reconocer el gasto o el activo en el periodo correspondiente.. los clientes que Los. anticipos. y. se convierten en avances anticipos. deben. a reclasificarse. impuestos. de. que acuerdo a la naturaleza. serán de cada saldo: si es cancelados. al para. próximo período. 51. compra. de.

(52) de presentación inventarios de. cada reclasificará dentro del. impuesto. . se. Cuentas. rubro de inventarios, si por es para compra de a PP&E se reclasificará. Cobrar. dentro de este rubro y. Trabajadores:. Con un saldo al si son para gastos se corte. de reclasificará. a. la. $15’604.480,. cuenta. correspondiente. pagados por anticipado. a. préstamo. de. Gastos. a hasta el momento que. empleados con la compañía reciba el un periodo no bien o servicio. superior a 12 meses. . Préstamos. y. a son activos financieros o cartera ya que no se. Con un saldo al de. $20.000. . anticipos. avances bajo NIIF no. Particulares:. corte. Los. tiene. derecho. contractual a recibir efectivo. Deudores. el. o. equivalentes, sino que. Varios: Con un la compañía tiene el saldo al corte de. 52.

(53) $1.622’700.097, derecho a recibir un anticipos para la bien o un servicio. compra. de. apartamentos, garantías. de. contratos. y. anticipos. otros. tipos. de. contratos. de. obras.. Reconocimiento inicial. Todas las cuentas por Al. reconocer. pagar registradas en la inicialmente un activo En. BAJO cuanto. al. cuenta contable 13 bajo financiero o cuenta por reconocimiento PCGA. local. reconocidas soporte transacción. con de en. son cobrar, la compañía lo y. medición. el medirá al precio de la inicial. no. la transacción, excepto si difieren.. El. el el acuerdo constituye reconocimiento. momento que se realiza una el pago.. transacción. financiación. transacción. de inicial. de. la. Una cuenta. por. de cobrar. deberá. financiación es aquella siempre que por acuerdo previo coincidir con la 53.

(54) de las partes el pago se fecha entre la aplaza más allá de los transferencia de términos comerciales riesgos. y. normales o se financia beneficios. al. a un de interés que no cliente y la fecha es. una. tasa. de de la factura. De. mercado. Los. intereses. no coincidir la se fecha, se deberá. deberán reconocer en reconocer conjunto con la cuenta cuenta. la por. por cobrar que los cobrar cuando se origina.. transfiera en su mayoría riesgos. los y. beneficios delos servicios. Medición. La compañía no realiza Los pagos recibidos a. posterior. valoración posterior de cargo de las cuentas los Deudores.. MEDIO. por cobrar se registran. La compañía amortiza como menor valor de En el momento esta. cuenta. cuando la cuenta por cobrar no se presentan. recibe los beneficios correspondiente dado diferencias económicos o legaliza que responden a una porque. 54. las.

(55) con factura los avances reducción del derecho cuentas y anticipos.. a recibir efectivo u otro cobrar activo financiero. Por. corresponder. por son. a. corto plazo. La a diferencia surge. cuentas por cobrar a en la valoración corto plazo, no se al. costo. procede a descontar los amortizado flujos ni a realizar cuentas cálculo de intereses cobrar. por y. cada periodo como lo valoración señala el párrafo 11.15: acuerdo. de. la de. a. la. El costo amortizado de Sección 11 del un activo financiero o deterioro un pasivo financiero en valor. cada fecha sobre la que se informa es el neto de los. siguientes. importes: (a) El importe al que se mide. en. el. reconocimiento inicial el activo financiero o el pasivo financiero,. 55. del.

(56) (b). Menos. los. reembolsos. del. principal, (c) Más o menos la amortización acumulada, utilizando el método del interés efectivo, de cualquier diferencia. existente. entre el importe en el reconocimiento inicial y. el. importe. al. vencimiento, (d) Menos, en el caso de. un. activo. financiero,. cualquier. reducción (reconocida directamente. o. mediante el uso de una cuenta correctora) por deterioro del valor o incobrabilidad.. 56.

(57) Sin. embargo,. usualmente cuentas duran. estas. por más. cobrar de. un. periodo en deudores, razón por la cual se les debe hacer análisis de deterioro párrafo. según 11.22. el que. señala: La evidencia objetiva de. que. un. activo. financiero o un grupo de. activos. deteriorado. está incluye. información observable. que. requiera la atención del tenedor respecto. del. activo. a. los. siguientes sucesos que causan la pérdida:. 57.

(58) (a). Dificultades. financieras significativas. del. emisor o del obligado. (b) Infracciones del contrato, tales como incumplimientos. o. moras en el pago de los intereses. o. del. principal. (c) El acreedor, por razones económicas o legales con. relacionadas dificultades. financieras del deudor, otorga. a. éste. concesiones que no le habría. otorgado. en. otras circunstancias. (d) Pase a ser probable que el deudor entre en quiebra o en otra forma. 58.

Figure

+7

Documento similar

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

El Programa de Mecenazgo organiza un concurso para "Amigos del IAC" en el cual podrán realizar una propuesta de observación para un telescopio robótico 1. Aquellas que

Utilizamos teléfono, fax y correo electrónico para comunicarnos con los clientes [¿Cómo utiliza su empresa / las pymes las TICs en su relación con los clientes?]. Disponemos de