Presentación y sustentación del informe memoria de experiencia profesional y rendimiento de una prueba de conocimiento, Modalidad Suficiencia Profesional

158

0

0

Texto completo

(2) AGRADECIMIENTOS En primer lugar agradezco a Dios, que me da sabiduría, inteligencia y sobre todo fortaleza para llevar a cabo todas las metas que me he propuesto en la vida.. Doy gracias a la Universidad Nacional de San Agustín de la cual me siento orgullosa de por haberme brindado todas las medios necesarios para culminar mi carrera universitaria.. Agradezco a todos y cada uno de los catedráticos de la Escuela Profesional de Ingeniería Industrial por brindarme su apoyo y dedicación brindándome conocimientos y experiencias que me ayudan a ser ahora una buena profesional.. II.

(3) DEDICATORIA. Dedico este trabajo a mis padres, a mi madre que cada día me brinda su apoyo incondicional sobre todo en los momentos más difíciles y quien me alienta siempre a cumplir todos mis objetivos y a mi padre que desde el cielo me cuida y me da la fortaleza para seguir adelante.. A todas y cada una de las personas que la vida me permitió conocer, ya que de cada una de ellas tuve algo que aprender.. III.

(4) PRESENTACIÓN Señor Decano de la Facultad de Ingeniería de Producción y Servicios; Señor Director de la Escuela Profesional de Ingeniería Industrial, Señores integrantes del Jurado. Como Bachiller en Ingeniería Industrial, y de conformidad con las disposiciones del Reglamento de Grados y Títulos vigente a la fecha, presento a Uds. el Informe Memoria de Experiencia Profesional, obtenida como fruto de mi trabajo en la Empresa: COMPARTAMOS FINANCIERA S.A. Al Jurado Dictaminador se presenta la Memoria Descriptiva para su revisión, análisis y evaluación, para emitir su dictamen y autorización de sustentación; y de ser aprobado, me permita optar el Título profesional de Ingeniero Industrial.. Arequipa, 31 de marzo del 2016. Br.: BETZABE ROXANA QUISPE USCAMAYTA. IV.

(5) CONTENIDO AGRADECIMIENTOS ...........................................................................................................................II DEDICATORIA .....................................................................................................................................III PRESENTACIÓN ................................................................................................................................ IV CONTENIDO ......................................................................................................................................... V INDICE DE TABLAS .......................................................................................................................... VII INDICE DE IMÁGENES .................................................................................................................... VIII INDICE DE ANEXOS ...........................................................................................................................IX I.. II.. CURRICULUM VITAE ..................................................................................................................1 1.1.. DATOS PERSONALES .......................................................................................................1. 1.1.. ESTUDIOS ............................................................................................................................1. 1.2.. EXPERIENCIA LABORAL: .................................................................................................3. MEMORIA DESCRIPTIVA ...........................................................................................................5 INTRODUCCIÓN ..................................................................................................................5. 2.1.. DESCRIPCIÓN DE LA EMPRESA ................................................................................6. 2.1.1. 2.1.2.. RAZÓN SOCIAL ..........................................................................................................6. 2.1.3.. LOCALIZACIÓN ..........................................................................................................6. 2.1.4.. BREVE RESEÑA HISTÓRICA ...................................................................................6. 2.1.5.. ORGANIZACIÓN DE LA EMPRESA.........................................................................9. 2.1.6.. ANÁLISIS F.O.D.A ....................................................................................................15. 2.1.7.. LÍNEAS DE SERVICIOS ...........................................................................................17. 2.1.8.. POTENCIAL HUMANO .............................................................................................22. 2.2.. RELACIÓN DE TRABAJOS .............................................................................................23. 2.2.1.. ANALISTA JUNIOR DE RIESGOS OPERATIVOS: ..............................................23. 2.2.2.. ANALISTA JUNIOR DE CONTRATACIÓN ............................................................ 26. 2.3.. DESARROLLO DEL TRABAJO PRINCIPAL .................................................................26. 2.3.1.. INTRODUCCION........................................................................................................27. 2.3.2.. OBJETIVOS ...............................................................................................................27. 2.3.3.. MARCO TEÓRICO ....................................................................................................28. 2.3.4.. DESARROLLO DEL TRABAJO ..............................................................................36. 2.3.4.1. MARCO REGULATORIO /LEGAL: NORMATIVA NACIONAL SOBRE EL RIESGO OPERACIONAL ......................................................................................................36 A. RESOLUCIÓN SBS N° 006-2002 “REGLAMENTO PARA LA ADMINISTRACIÓN DE LOS RIESGOS DE OPERACIÓN” .........................................36 B. RESOLUCIÓN SBS Nº 37-2008 “REGLAMENTO PARA LA GESTIÓN INTEGRAL DEL RIESGO”................................................................................................38 C. RESOLUCIÓN SBS Nº 2116-2009 “REGLAMENTO PARA LA GESTIÓN DEL RIESGO OPERACIONAL”................................................................................................39. V.

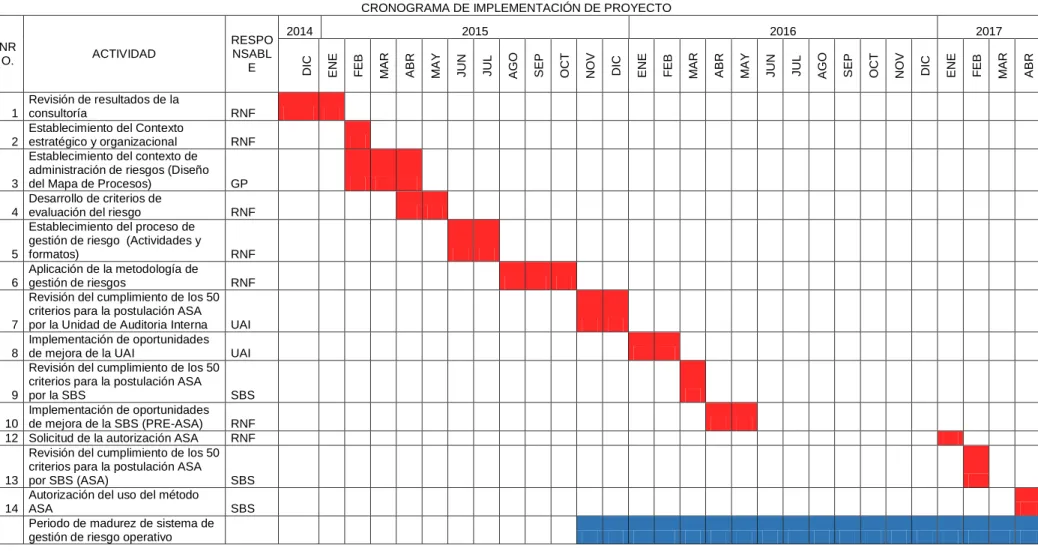

(6) D. RESOLUCIÓN S.B.S. N° 2115 – 2009 REGLAMENTO PARA EL REQUERIMIENTO DE PATRIMONIO EFECTIVO POR RIESGO OPERACIONAL ..41 2.3.4.2.. ESTANDAR AUSTRALIANO AS/NZS 4360:1999 ........................................42. 2.3.4.3.. CRONOGRA DE IMPLEMENTACION DEL PROYECTO ............................ 45. 2.3.4.4. SITUACIÓN ACTUAL DE LA METODOLOGÍA DE GESTIÓN DE RIESGOS EN COMPARTAMOS FINANCIERA .................................................................47 A. REQUERIMIENTO DE PATRIMONIO EFECTIVO POR RIESGO OPERACIONAL..................................................................................................................47 B. EVALUACIÓN DE LA METODOLOGÍA DE ACTUAL DE GESTIÓN DE RIESGO OPERACIONAL .................................................................................................48 2.3.4.5. DISEÑO DE LA METODOLOGÍA DE GESTIÓN DE RIESGOS OPERATIVOS SEGÚN EL ESTANDAR AUSTRALIANO .................................................53 A.. ESTABLECER EL CONTEXTO ...............................................................................53. B.. IDENTIFICACION DEL RIESGO .............................................................................81. C.. ANÁLISIS DEL RIESGO ...........................................................................................87. D.. EVALUACIÓN DEL RIESGO ...................................................................................95. E.. TRATAMIENTO DEL RIESGO .................................................................................99. F.. MONITOREO Y CONTROL .................................................................................... 107. G.. COMUNICACIÓN Y CONSULTA........................................................................... 120. 2.3.4.6.. EVALUACIÓN DEL IMPACTO DEL APORTE REALIZADO ..................... 122. A. RESULTADOS DE APLICACIÓN DE LA NUEVA METODOLOGÍA DE GESTIÓN DE RIESGOS OPERACIONALES ............................................................... 122 B. EVALUACIÓN DEL INDICADOR DE TOLERANCIA DE PERDIDAS POR RIESGO OPERATIVO ..................................................................................................... 124 C. EVALUACIÓN DE LA NUEVA METODOLOGÍA DE GESTIÓN DE RIESGOS OPERATIVOS ................................................................................................................... 126 D. RESULTADOS ESPERADOS RESPECTO AL REQUERIMIENTO DE PATRIMONIO EFECTIVO POR RIESGO OPERACIONAL ........................................ 135 2.4.. CONCLUSIONES ............................................................................................................. 136. 2.5.. RECOMENDACIONES .................................................................................................... 137. BIBLIOGRAFÍA ................................................................................................................................. 137 ANEXOS ............................................................................................................................................. 130. VI.

(7) INDICE DE TABLAS TABLA 1: MATRIZ FODA ...................................................................................................................16 TABLA 2: CLASIFICACIÓN INTERNA DE PRODUCTOS DE COMPARTAMOS FINANCIERA17 TABLA 3: DISTRIBUCIÓN DE POTENCIAL HUMANO EN COMPARTAMOS FINANCIERA ....22 TABLA 4: CRONOGRAMA DE IMPLEMENTACIÓN DEL PROYECTO........................................45 TABLA 5: BRECHAS EN LA EVALUACIÓN DE LA METODOLOGÍA DE GESTIÓN DE RIESGO OPERATIVO VIGENTE EN EL 2014 .................................................................................................49 TABLA 6: CLASIFICACIONES VIGENTES DE COMPARTAMOS FINANCIERA ........................ 55 TABLA 7: ANÁLISIS FODA DE COMPARTAMOS FINANCIERA ..................................................56 TABLA 8: ORGANIZACIÓN DEL AREA ADMINISTRATIVA DE COMPARTAMOS FINANCIERA ...............................................................................................................................................................57 TABLA 9: ESTRUCTURA DE PROCESOS DE COMPARTAMOS FINANCIERA .......................69 TABLA 10: NIVELES DE MEDICIÓN CUALITATIVA PARA LA PROBABILIDAD DE LOS RIESGOS OPERATIVOS EN COMPARTAMOS FINANCIERA .....................................................74 TABLA 11: NIVELES DE MEDICIÓN SEMICUANTITATIVA PARA LA PROBABILIDAD DE LOS RIESGOS OPERATIVOS EN COMPARTAMOS FINANCIERA .....................................................75 TABLA 12: NIVELES DE MEDICIÓN CUALITATIVA PARA EL IMPACTO DE LOS RIESGOS OPERATIVOS EN COMPARTAMOS FINANCIERA .......................................................................76 TABLA 13: NIVELES DE MEDICIÓN SEMICUANTITATIVA PARA EL IMPACTO DE LOS RIESGOS OPERATIVOS EN COMPARTAMOS FINANCIERA .....................................................77 TABLA 14: TIPOS DE EVENTOS DE PERDIDA POR RIESGO OPERACIONAL .......................82 TABLA 15: MATRIZ DE IDENTIFICACIÓN DE RIESGOS .............................................................85 TABLA 16: MATRIZ DE RIESGO INHERENTE ...............................................................................88 TABLA 17: CRITERIOS PARA LA CALIFICACIÓN DE DISEÑO DE CONTROL ........................ 89 TABLA 18: FORMATO DE CALIFICACIÓN DE DISEÑO DE CONTROL .....................................90 TABLA 19: PESOS DE LAS ESCALAS DE PROBABILIDAD E IMPACTO ..................................91 TABLA 20: ESCALAS PARA CALCULAR LA MITIGACION DE FRECUENCIA E IMPACTO ....91 TABLA 21: FORMATO DE LA MATRIZ DE ANÁLISIS Y EVALUACIÓN DE RIESGOS OPERATIVOS ......................................................................................................................................96 TABLA 22: FORMATO PARA DEFINIR TRATAMIENTOS DE LOS RIESGOS ......................... 102 TABLA 23: ESTADOS DE ACCIONES EN EL SOFTWARE CERO ............................................ 104 TABLA 24: PLAN DE COMUNICACIÓN DE COMPARTAMOS FINANCIERA ........................... 121 TABLA 25: RIESGOS OPERATIVOS POR PROCESO ................................................................ 123 TABLA 26: RIESGOS OPERATIVOS POR ESTRATEGIA ........................................................... 124 TABLA 27: UMBRALES DEL INDICADOR DE TOLERANCIA DE PÉRDIDAS POR RIESGO OPERATIVO ...................................................................................................................................... 125 TABLA 28: MATRIZ DE EVALUACIÓN DE LA METODOLOGÍA IMPLEMENTADA BASADA EN LOS CRITERIOS ASA. ..................................................................................................................... 127 TABLA 29: COMPARACIÓN REQUERIMIENTO DE PATRIMONIO EFECTIVO POR ROP POR MIB Y ASA .......................................................................................................................................... 135. VII.

(8) INDICE DE IMÁGENES ILUSTRACIÓN 1: ESTRUCTURA EMPRESARIAL DEL GRUPO GENTERA................................7 ILUSTRACIÓN 2: VALORES DE COMPARTAMOS FINANCIERA ...............................................10 ILUSTRACIÓN 3: ORGANIGRAMA GENERAL DE COMPARTAMOS FINANCIERA.................11 ILUSTRACIÓN 4: ORGANIGRAMA DE LA GERENCIA DE RIESGOS DE COMPARTAMOS FINANCIERA........................................................................................................................................12 ILUSTRACIÓN 5: DIAGRAMA DE BLOQUES DEL PROCESO DE OPERACIONES ACTIVAS ...............................................................................................................................................................21 ILUSTRACIÓN 6: DIAGRAMA DE BLOQUES DEL PROCESO DE OPERACIONES PASIVAS ...............................................................................................................................................................22 ILUSTRACIÓN 7: EVOLUCIÓN DE REGULACIÓN EN RIESGO OPERACIONAL ...............36 ILUSTRACIÓN 8: ELEMENTOS PRINCIPALES DEL PROCESO DE ADMINISTRACIÓN DE RIESGOS SEGÚN - ESTÁNDAR AUSTRALIANO AS/NZS 4360:1999 ........................................44 ILUSTRACIÓN 9: EVOLUCIÓN DEL REQUERIMIENTO PATRIMONIAL POR RIESGO OPERACIONAL DE LOS ÚLTIMOS 2 AÑOS...................................................................................47 ILUSTRACIÓN 10: ORGANIGRAMA DE AGENCIAS INDIVIDUALES DE COMPARTAMOS FINANCIERA........................................................................................................................................58 ILUSTRACIÓN 11: ORGANIGRAMA DE AGENCIAS GRUPALES DE COMPARTAMOS FINANCIERA........................................................................................................................................58 ILUSTRACIÓN 12: RESPONSABLES DE LA GESTIÓN DEL RIESGO OPERATIVO EN COMPARTAMOS FINANCIERA ........................................................................................................59 ILUSTRACIÓN 13: UBICACIÓN DE LA GERENCIA DE RIESGOS EN E ORGANIGRAMA DE LA EMPRESA ......................................................................................................................................62 ILUSTRACIÓN 14: FUNCIONALIDADES DEL SOFTWARE CERO .............................................68 ILUSTRACIÓN 15: MATRIZ DE NIVELES DE RIESGO OPERATIVO..........................................78 ILUSTRACIÓN 16: ESTRUCTURA DEL PROCESO DE GESTIÓN DE RIESGOS.....................81 ILUSTRACIÓN 17: DIAGRAMA DE BLOQUES DEL PROCESO DE LA ETAPA DE IDENTIFICACIÓN DE RIESGOS .......................................................................................................86 ILUSTRACIÓN 18: DIAGRAMA DE BLOQUES DE LA ETAPA DE ANÁLISIS DEL RIESGO ....94 ILUSTRACIÓN 19: DIAGRAMA DE BLOQUES DE LA ETAPA DE EVALUACIÓN DE RIESGOS ...............................................................................................................................................................97 ILUSTRACIÓN 20: ACTA DEL TALLER DE IDENTIFICACIÓN Y ACTUALIZACIÓN DE RIESGOS Y CONTROLES .................................................................................................................98 ILUSTRACIÓN 21: DIAGRAMA DE BLOQUES DEL SEGUIMIENTO DEL SOFTWARE CERO A LA IMPLEMENTACIÓN DE ACCIONES ..................................................................................... 104 ILUSTRACIÓN 22: DIAGRAMA DE BLOQUES DE LA ETAPA TRATAMIENTO DEL RIESGO ............................................................................................................................................................. 106 ILUSTRACIÓN 23: DESCRIPCIÓN DE LA COLORIMETRÍA DE UMBRALES DE KRIS ......... 108 ILUSTRACIÓN 24: ACTA DE DEFINICIÓN DE INDICADORES CLAVES DE RIESGO KRIS. 110 ILUSTRACIÓN 25: DIAGRAMA DE BLOQUES DEL PROCESO DE MONITOREO DE RIESGOS A TRAVÉS DE KRIS ....................................................................................................... 112 ILUSTRACIÓN 26: DIAGRAMA DE BLOQUES DEL PROCESO DE MONITOREO DE RIESGOS DE CAMBIOS SIGNIFICATIVOS .................................................................................. 115 ILUSTRACIÓN 27: DIAGRAMA DE BLOQUES DEL PROCESO DE MONITOREO DE RIESGOS EN AGENCIAS ................................................................................................................ 119 ILUSTRACIÓN 28: NÚMERO DE RIESGOS OPERATIVOS POR NIVEL DE RIESGO ........... 122 ILUSTRACIÓN 29: DISTRIBUCIÓN DE RIESGOS POR TIPO DE PROCESO ......................... 123 ILUSTRACIÓN 30: RESULTADOS DEL INDICADOR DE TOLERANCIA DE PÉRDIDAS POR RIESGO OPERATIVO ...................................................................................................................... 125. VIII.

(9) INDICE DE ANEXOS ANEXO 1: AGENCIAS DE COMPARTAMOS FINANCIERA ........................................................ 130 ANEXO 2: CRITERIOS DE CUMPLIMIENTO PARA LA APLICACIÓN AL METODO ASA ...... 133 ANEXO 3: DESCRIPCIÒN DE LAS FUNCIONALIDADES DEL SOFTWARE CERO ............... 138. IX.

(10) I.. CURRICULUM VITAE. 1.1. DATOS PERSONALES Nombres. :. Betzabe Roxana. Apellidos. :. Quispe Uscamayta. Estado Civil. :. Soltera. Edad. :. 24 años. Nacionalidad. :. Peruana. Fecha de Nacimiento :. 11 de marzo de 1992. Lugar de Nacimiento. :. Arequipa. Nº D.N.I.. :. 46934365. Dirección. :. Cooperativa Vista Alegre J-4, Pampas de Polanco, Alto Selva Alegre. Celular. :. 941447722. Correo Electrónico. :. [email protected]. :. Institución Educativa de Señoritas “Arequipa”. 1.1. ESTUDIOS Primaria. Arequipa 1998-2003. Secundaria. :. Institución Educativa de Señoritas “Arequipa” Arequipa 2003-2008. Superior. :. Universidad Nacional de San Agustín Arequipa 2009-2013. 1.

(11) Grado Académico. :. Bachiller Universidad Nacional de San Agustín De agosto del 2014. Idiomas. :. Inglés, Nivel Avanzado ASDI Sir Walter Scott 2012. :. Francés, Nivel Básico Alianza Francesa de Arequipa 2015. Otras capacitaciones. :. Curso oficial PECB: ISO 31000 Risk Manager CAC-TI Agosto 2016 4to. Seminario. Internacional. de. Riesgo. Operativo ASBANC Setiembre –2015 1er Seminario Latinoamericano de Gestión de Riesgo Operacional PRIME CONSULTORES, ALGE RISK Agosto 2015 Programa “Formulación, Evaluación y Gestión de Proyectos Industriales” Instituto superior tecnológico TECSUP Octubre 2014 Seminario. Gestión. de. operaciones. en. empresas de manufactura y servicios. Universidad Nacional de San Agustín Julio 2013. 2.

(12) 1.2. EXPERIENCIA LABORAL: Labor. : Analista de riesgo operativo. Organización. : Compartamos Financiera S.A.. Rubro. : Banca y Finanzas. Lugar. : Arequipa. Fecha. : Abril 2014 – actualidad. Actividades Desarrolladas: . "Participación en la certificación de la metodología de gestión de riesgo. operacional. de. Compartamos. Financiera. por. la. Superintendencia de Banca, Seguros y AFP, para la aprobación del uso del Método del Estándar Alternativo, para el cálculo del “Requerimiento de Patrimonio Efectivo por Riesgo Operacional”. . Aplicación de la metodología de gestión de riesgos operativos de los procesos operativos: Otorgamiento y Recuperación de Crédito Individual, Gestión de Canales, Manejo de activos; Procesos estratégicos de Administración de personal, y en los procesos de soporte: Mejora Continua, Soporte Tecnológico, etc. A través de la elaboración y/o actualización de matrices de riesgo operativo, definición. de. planes. de. acción. para. mitigar. riesgos,. e. implementación de indicadores claves de riesgo KRI`s que para monitorear el comportamiento del nivel de los riesgos identificados. . Implementación del Sistema de incentivos por gestión de riesgo operacional en Agencias de Compartamos Financiera, mediante un ranking en el que se evalúa criterios como: el cumplimiento de controles definidos para mitigar los riesgos operativos, la comunicación de eventos de riesgo operacional suscitados en agencia, cumplimiento de planes de acción definidos para levantar observaciones, resultado de indicadores clave de riesgo en agencia, conocimiento de conceptos básicos de gestión de riesgo operacional, etc.. . Implementación del Sistema de incentivos por gestión de riesgo operacional para colaboradores de la oficina administrativa de 3.

(13) Compartamos Financiera a través de la implementación del indicador de cumplimiento de funciones del gestor de riesgo de proceso, que evalúa la gestión de riesgo operacional en cada uno de los procesos. . Participación en la implementación del Sistema de Control de Riesgos Operacionales en Agencia, que mide la exposición al riesgo de las agencias de Compartamos Financiera a través de evaluaciones de cumplimiento de la ejecución de controles para mitigar los riesgos de los procesos operativos y de negocio.. . Actualización de políticas y procedimientos del Sistema de Gestión de Riesgo Operativo.. Labor. : Analista Junior de Contratación. Organización. : Compartamos Financiera S.A.. Rubro. : Banca y Finanzas. Lugar. : Arequipa. Fecha. : Febrero 2014 – Abril 2014. . Encargada del archivo y custodia de legajos de colaboradores de Compartamos Financiera.. . Recepción y archivo de documentación referente a la contratación de colaboradores en Compartamos financiera. 4.

(14) II.. MEMORIA DESCRIPTIVA. 2.1. INTRODUCCIÓN Compartamos Financiera fue fundada originalmente como la ONG Hábitat Arequipa Siglo XXI por un grupo de empresarios Arequipeños, posteriormente se constituyó como la institución financiera “Edpyme CREAR”, estableciendo como cede principal de actividades la ciudad de Arequipa, años después se amplío sus actividades a la ciudad de Lima constituyéndose en la primera entidad micro-financiera de provincias en alcanzar tal objetivo. Posteriormente se convirtió en Financiera CREAR, cuyos resultados fueron un atractivo de gran interés para Compartamos S.A.B. en México quienes adquirieron la totalidad de las acciones de la empresa. Actualmente es una de las empresas del grupo mexicano GENTERA, el cual está integrado por empresas como Compartamos Banco en Mexico, Compartamos S.A. en Guatemala, Yastas en México, Aterna en México y Guatemala, Intermex en México entre otras. Compartamos Financiera aprovecha la experiencia y conocimiento que el Grupo Gentera aporta en la implementación de buenas prácticas para asegurar un buen nivel de Gobierno Corporativo, y está sufriendo un proceso de alineación y mejora en las prácticas de Buen Gobierno Corporativo para fortalecer la administración de Compartamos Financiera. Compartamos Financiera cuenta con 58 agencias en diferentes ciudades del Perú, y tienen el objetivo de seguir expandiéndose con la apertura de nuevas agencias en mercados un no explorados, ofreciendo diversidad de productos como los Créditos Individuales, Créditos Grupales, Ahorros y Seguros. Como potencial Humano Compartamos Financiera cuenta con más de 2300 colaboradores entre personal Administrativo, personal de operaciones en agencia y personal de negocios y ventas. La filosofía de Compartamos Financiera se basa en el cumplimiento de su propósito “Erradicar la inclusión financiera” y. la vivencia de sus 6 valores:. Persona, Servicio, Responsabilidad, Trabajo en Equipo y Rentabilidad.. 5.

(15) 2.1.1. DESCRIPCIÓN DE LA EMPRESA 2.1.2. RAZÓN SOCIAL COMPARTAMOS FINANCIERA S.A. 2.1.3. LOCALIZACIÓN Dirección Legal: CALLE SANTA MARTHA NRO. 112 AREQUIPA AREQUIPA – AREQUIPA Actualmente Compartamos Financiera cuenta con 58 agencias distribuidas en 13 ciudades del Perú, principalmente en la zona costa y en la zona sur del país, el detalle se puede apreciar en el ANEXO 1. 2.1.4. BREVE RESEÑA HISTÓRICA En el año 1992 un grupo de empresarios arequipeños fundaron la ONG Habitat Arequipa Siglo XXI, liderados por el Ing. Percy Tapia, impulsaron un proyecto cuyo objetivo era facilitar viviendas dignas a grupos de peruanos, principalmente migrantes de escasos recursos con el fin de alcanzar mejoras reales en su calidad de vida. En este afán la ONG reunió empresarios experimentados, que comprendieron la fuerza de transformación que traían consigo, con herramientas escasas, pero de gran valor: ingenio y voluntad a toda prueba. Hábitat Arequipa desde el inicio utilizó procedimientos bancarios, para que sus clientes asuman valores, como responsabilidad y cumplimiento. Así sus clientes, comprendieron la importancia de asumir un compromiso y cumplirlo oportunamente, entendieron que ello era parte importante de su patrimonio, así como de las garantías que a futuro podrían ofrecer. En el año 1998, se constituyó la Edpyme Crear Arequipa, siendo la entidad más pequeña de todo el sistema financiero nacional. Para inicios del nuevo siglo, Edypyme Créditos Arequipa se hallaba en capacidad de ampliar su ámbito de operaciones a la ciudad de Lima, constituyendo así el primer caso, en los últimos 20 años, en que una entidad financiera formada en una provincia, acrecentaba su presencia en el competitivo mundo de las microfinanzas en la capital del Perú. En el año 2009 se convirtieron en Financiera CREAR, su posición en el sistema financiero, fue un atractivo de gran interés para Compartamos S.A.B. de C.V. en México, quien adquirió el 82.70 % del accionariado en el 2011. 6.

(16) El 22 de mayo del 2013 se da el cambio de marca, a través del cual, Financiera Crear pasa a ser Compartamos Financiera. En el año 2015 el grupo GENTERA completa la adquisición del 100% del accionariado de la empresa. GRUPO ECONÓMICO GENTERA nace en 1990 como una Organización No Gubernamental (ONG Asociación Programa Compartamos, IAP).En el 2000 se convierte en una institución financiera regulada –SOFOL– llamada Financiera Compartamos, S.A. de C.V. SOFOL y ésta, en 2006, se transformó en Compartamos Banco. Grupo Compartamos es fundado en la ciudad de México en el año 2010 y sus acciones comenzaron a cotizarse en la Bolsa Mexicana de Valores S.A.B. de C.V. el 24 de diciembre de 2010 bajo la clave de cotización “COMPARC”, en el 2013 se da el cambio de denominación de Grupo Compartamos a GENTERA. GENTERA es una compañía cuyo objetivo es promover, organizar y administrar todo tipo de compañías, nacionales e internacionales, con sujeción a sus políticas de inversión. Las compañías que integran el grupo GENTERA se muestran en la ILUSTRACIÓN 1. ILUSTRACIÓN 1: ESTRUCTURA EMPRESARIAL DEL GRUPO GENTERA. Fuente: GENTERA. 7.

(17) . COMPARTAMOS BANCO (MEXICO): Es una institución financiera que atiende a la bas de la pirámide a través del acceso a productos de crédito, seguros, ahorro y medios de pago. Cuenta con programas de educación financiera y protección al cliente; actualmente está presente en toda la República de México. Actualmente a tiende a más de 2.6 millones de clientes.. . COMPARTAMOS S.A. (GUATEMALA): Es una institución que atiende a la base de la pirámide a través del acceso a productos de crédito, seguros, ahorro y medios de pago. Cuenta con programas de educación financiera y protección al cliente. Tiene cobertura nacional.. . COMPARTAMOS. FINANCIERA. (PERÚ):. Es. una. institución. financiera que atiende a la base de la pirámide a través del acceso a productos de crédito, seguros, ahorro y medios de pago. Cuenta con programas de educación financiera y protección al cliente. Es especialista en la metodología individual y grupal, atiende a más de 240 mil clientes en todo el Perú. . YASTÁS (MÉXICO): Es el administrador de comisionistas bancarios que brinda acceso a operaciones financieras, pago de servicios y compra de tiempo aire, llegando a lugares donde la infraestructura bancaria es limitada o nula. Está integrado por pequeños comercios como abarroterías, papelerías, tlapalerías, ferreterías y farmacias, que buscan hacer crecer sus negocios. Durante el 2015 han realizado en conjunto con Compartamos Banco más de 1 millón de operaciones financieras. Actualmente tiene cobertura en13 estados de la republica de México.. . ATERNA (MÉXICO - GUATEMALA): Es el agente de seguros especializado en atender las necesidades de la población de la base de la pirámide. Diseña y opera seguros para promover una cultura de prevención y enfrentar los imprevistos a los que son vulnerables. Tiene operaciones en México, Perú y Guatemala. Actúa como intermediario entre el sector asegurador y los canales de distribución.. . FUNDACIÓN GENTERA: Empresa dedicada a las acciones de Responsabilidad Social Corporativa de GENTERA. Se constituye en. 8.

(18) el 2011, como un medio para generar valor social y humano en las comunidades donde opera. . INTERMEX: Es un transmisor de dinero que ofrece el servicio de pago de remesas familiares de forma conveniente, confiable y segura. En Abril del 2015 se integró a GENTERA. Cuenta con una cobertura en la República Mexicana su operación esta enlaza con la de empresas transmisoras de los Estados Unidos para ofrecer un servicio rápido a los clientes.. 2.1.5. ORGANIZACIÓN DE LA EMPRESA La empresa cuenta dentro de sus políticas un Propósito, Visión y Mística 2.1.5.1.. PROPÓSITO: Nuestro propósito es erradicar la exclusión. financiera. Aspiramos a generar tres tipos de valor para las personas. Valor Social: Creciendo para ofrecer oportunidades de inclusión al mayor número de personas en el menor tiempo posible y compartiendo los beneficios con las comunidades donde trabajamos. Valor Económico: Construyendo modelos comerciales innovadores, eficientes y rentables, de los que todos se puedan beneficiar. Valor Humano: Confiando en toda persona, en su disposición para crecer y autorrealizarse, para ser mejor, y con educación financiera utilizar los servicios financieros en su beneficio. 2.1.5.2.. VISIÓN: Ser el líder en microfinanzas en Perú, ofreciendo. servicios de ahorro, crédito, seguros y servicios de pago. 2.1.5.3.. MÍSTICA: Vivencia de los 6 valores de la empresa, los que. se muestran en la ILUSTRACIÓN 2:. 9.

(19) ILUSTRACIÓN 2: VALORES DE COMPARTAMOS FINANCIERA. Fuente: Compartamos Financiera. Persona: Manteniéndonos fieles al valor de la persona y siendo este el centro de nuestros valores, fomentamos ser mejores personas a través de un desarrollo integral, de acuerdo al modelo F.I.S.E.P.® (Físico, Intelectual, Social-Familiar, Espiritual y Profesional), y acompañamos al colaborador a transformarse en un líder inspirador. Servicio: Vivimos este valor dándonos a los demás porque nos interesa su bien. Responsabilidad: Vivimos este valor cumpliendo nuestra palabra y asumiendo las consecuencias de nuestras acciones. Pasión: Vivimos este valor amando todo lo que hacemos. Trabajo en equipo: Vivimos este valor colaborando con los demás, para lograr más. Rentabilidad: Vivimos este valor haciendo más con menos, siendo productivos y eficientes para servir mejor.. 10.

(20) 2.1.5.4.. Organigrama general. ILUSTRACIÓN 3: ORGANIGRAMA GENERAL DE COMPARTAMOS FINANCIERA. Fuente: Compartamos Financiera. 11.

(21) ILUSTRACIÓN 4: ORGANIGRAMA DE LA GERENCIA DE RIESGOS DE COMPARTAMOS FINANCIERA. Fuente: Compartamos Financiera. 12.

(22) A continuación se detallan las principales atribuciones de los puestos de mayor jerarquía en Compartamos Financiera: Órganos de alta dirección: Directorio: Establecer las políticas, objetivos empresariales y estrategias para Compartamos Financiera, además de supervisar la gestión administrativa, económica y financiera, encomendando a la Gerencia General la gestión diaria de Compartamos Financiera, implementando las políticas y estrategias aprobadas. Gerente general: Planificar, organizar, dirigir, ejecutar, controlar y evaluar la gestión económica, financiera y administrativa de Compartamos Financiera, de acuerdo a las normas legales vigentes, el Estatuto y las políticas dictadas por el Directorio. Así como resolver los asuntos que requieran su intervención, de acuerdo con las facultades delegadas por el Directorio y la Junta General de Accionistas. Órganos consultivos Comité de riesgos: Diseñar y establecer las políticas y los procedimientos para la identificación y administración de los riesgos financieros y riesgos operativos a los que está expuesta Compartamos Financiera. Comité de auditoría: Cumplir la función de asistencia y asesoramiento de alto nivel, constituyendo un importante elemento del control interno; a través de las actividades de Auditoría Interna de comprobación y evaluación del cumplimiento, por parte del personal, de las políticas y procedimientos establecidos; previniendo las contingencias mediante recomendaciones adecuadas. Órganos de control Jefe de auditoria interna: Promover la correcta y transparente gestión de los recursos y bienes de Compartamos Financiera, ser responsable del sistema de control interno implantado en la entidad y los estados presupuestarios de la entidad, verificando entre otros la aplicación de las normas emitidas por la Superintendencia de Banca y Seguros, Banco Central de Reserva del Perú y otras normas vigentes de aplicación a las empresas del sistema financiero.. 13.

(23) Oficial de cumplimiento normativo: Vigilar el cumplimiento del sistema de prevención de lavado de activos y financiamiento del terrorismo dentro de Compartamos Financiera. Oficial de cumplimiento: Velar por el adecuado cumplimiento de la normativa que le sea aplicable a la empresa, tanto interna como externa. Oficial de atención al usuario: Velar por la implementación y el cumplimiento de las normas vigentes en materia de protección al consumidor, transparencia de información, atención al usuario y demás disposiciones establecidas por la Superintendencia y coordinar con la Gerencia General los mecanismos y acciones que se deberán implementarse para el adecuado funcionamiento del sistema de atención al usuario. Oficial. de. seguridad. de. información:. Ser. responsable. de. la. administración, coordinación, ejecución y seguimiento diario del Proceso de Seguridad Informática de la Institución. Gerente de riesgos: Establecer una cultura óptima de gestión integral de riesgos en Compartamos Financiera, propiciando acciones. que. coadyuven al cumplimiento eficaz de los objetivos inherentes a su actividad y permitan alcanzar los objetivos estratégicos de la Institución así como el incremento de la eficiencia y eficacia de los procesos. Órganos de apoyo y soporte Gerente central de tecnología de información: Brindar un óptimo servicio de las Tecnologías de Información de Compartamos Financiera, para contribuir al logro de los objetivos institucionales, velando por el adecuado uso de los recursos informáticos y planificando su desarrollo a través de un proceso de mejoramiento continuo que incluye la aplicación de nuevas tecnologías de información. Gerente central de administración y finanzas: Planificar, conducir los recursos y actividades que garanticen las operaciones del negocio, velando porque los mismos se lleven a cabo de manera eficaz y eficiente. Gerente de la división de finanzas: Programar, organizar, dirigir, ejecutar y supervisar las actividades relacionadas con los procesos estratégicos y operativos de los Departamentos de Contabilidad, Impuestos y Presupuestos y del Departamento de Finanzas y Tesorería, de acuerdo 14.

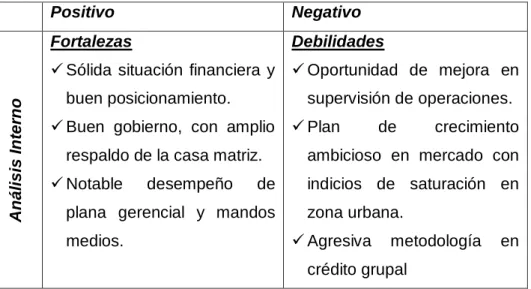

(24) a las normas legales vigentes, el Estatuto y las políticas dictadas por el Directorio. Gerente central de recursos humanos: Planear, recomendar y ejecutar estrategias y tácticas en cuanto a gestión de personas y vivencia de la filosofía para lograr los objetivos de la organización. Gerente de filosofía: Definir, planear, dirigir y supervisar las acciones necesarias para asegurar que la vivencia de la Filosofía sea el primer diferenciador que lleve a Compartamos Financiera a ser la financiera líder en finanzas populares en Perú, fomentando el compromiso y la congruencia con nuestros valores institucionales (Mística) y un actuar ético. Órganos de asesoría Asesor legal: Prestar asesoramiento jurídico en todas las materias legales, relacionadas con el desarrollo de las actividades de Compartamos Financiera así como ser patrocinador en los procesos legales a Compartamos Financiera. Órganos del negocio: Gerente central de negocios: Dirigir, coordinar, planificar y controlar las actividades de créditos en sus diferentes modalidades, utilizando criterios definidos en las políticas y procedimientos, procurando reducir el riesgo crediticio. Gerente divisional de modelo de negocio: Desarrollar estrategias de posicionamiento a través de esfuerzos de promoción y publicidad liderando su correcta ejecución buscando generar impacto y respuesta de la audiencia a la que dirija los esfuerzos, con la finalidad de generar construcción de marca y posicionamiento de las marca Compartamos Financiera. 2.1.6. ANÁLISIS F.O.D.A 2.1.6.1. . Análisis Interno. FORTALEZAS Sólida situación financiera y buen posicionamiento. Buen gobierno, con amplio respaldo de la casa matriz de México. Notable desempeño de plana gerencial y mandos medios. 15.

(25) . DEBILIDADES Oportunidad de mejora en supervisión de operaciones. Plan de crecimiento ambicioso en mercado con indicios de saturación en zona urbana. Agresiva metodología en crédito grupal. 2.1.6.2. . Análisis Externo. OPORTUNIDADES Los estándares de regulación bancaria y supervisión por parte de los reguladores permite atenuar el impacto de la coyuntura financiera internacional.. . AMENAZAS El creciente nivel de competencia en el sistema microfinanciero peruano que genera sobre oferta de créditos. La situación de sobreendeudamiento que enfrentan parte de los clientes, afectando la calidad crediticia La desaceleración de la economía Peruana. 2.1.6.3.. Matriz FODA. Análisis Interno. TABLA 1: MATRIZ FODA Positivo. Negativo. Fortalezas. Debilidades. Sólida situación financiera y. Oportunidad de mejora en. buen posicionamiento.. supervisión de operaciones.. Buen gobierno, con amplio respaldo de la casa matriz. Notable. desempeño. de. plana gerencial y mandos medios.. Plan. de. crecimiento. ambicioso en mercado con indicios de saturación en zona urbana. Agresiva. metodología. en. crédito grupal. 16.

(26) Oportunidades Los. de El. estándares. regulación. Análisis Externo. Amenazas. bancaria. creciente. nivel. de. y. competencia en el sistema. supervisión por parte de los. microfinanciero peruano que. reguladores permite atenuar. genera. el impacto de la coyuntura. créditos.. financiera internacional.. La. sobre. oferta. situación. de. sobreendeudamiento enfrentan. parte. de. que. de. los. clientes, afectando la calidad crediticia La. desaceleración. de. la. economía peruana. 2.1.7. LÍNEAS DE SERVICIOS Las líneas de servicio de Compartamos Financiera se clasifican en dos tipos de operaciones: Operaciones Activas: Línea de negocio individual, Línea de negocio Grupal Operaciones Pasivas 2.1.7.1.. OPERACIONES ACTIVAS:. LINEA DE NEGOCIO INDIVIDUAL TABLA 2: CLASIFICACIÓN INTERNA DE PRODUCTOS DE COMPARTAMOS FINANCIERA Clasificación Interna del Producto Productos de Penetración. Clasificación del crédito Microempresa. Pequeña Empresa. Fácil. Efectivo. Warmi Pyme. Productos Estructurados. Fijo Agro. Construye Empresario Consumo. Construye Productos Pre Aprobados. Consumo. Cash. Cash. Renueva. Renueva. 17.

(27) Vuelve. Vuelve. Jale Fuente: Compartamos Financiera. Productos de penetración: Son aquellos productos cuyo objetivo es la captación de nuevos clientes, siendo su principal característica la facilidad para acceder a los mismos. Producto Fácil: Dirigido a empresarios emprendedores que tienen necesidad de financiamiento de mercaderías para incrementar su capital de trabajo, maquinarias, locales comerciales de los clientes y/o atender algún imprevisto. Destino del Crédito: Capital de Trabajo, Activo Fijo o Consumo. Producto Warmi: Dirigido a mujeres empresarias emprendedoras que tienen necesidad de financiamiento de mercaderías para incrementar. su. capital. de. trabajo,. maquinarias,. locales. comerciales de los clientes y/o atender algún imprevisto. Destino del Crédito: Capital de Trabajo, Activo Fijo o Consumo. Producto Efectivo: Dirigido a: Trabajadores Dependientes Formales (con boletas de pago) recurrentes o Dependientes Informales y Trabajadores Independientes Formales (con RUC, ingresos de 4º y/o 5º categoría pero sin negocio propio). Las empleadas de hogar mayores de 25 años, trabajadores de nuestros. clientes. y. trabajadores. agrícolas. deberán. ser. considerados como Trabajadores Dependientes Informales. Destino del Crédito: Consumo.. Productos estructurados: Son aquellos productos cuyo objetivo es la captación nuevos clientes y el desarrollo de nuestros clientes que iniciaron con productos de penetración. Producto PYME: Dirigido a empresarios que desarrollan una actividad económica de comercio, producción o servicios y tienen necesidad de incrementar capital de trabajo a través del financiamiento de mercaderías, materias primas, insumos o materiales. Destino del Crédito: Capital de Trabajo. Producto FIJO: Dirigido a empresarios que tienen necesidad de financiamiento para compra, repotenciación y/o mantenimiento de 18.

(28) bienes muebles (maquinarias, equipos, vehículos, mobiliario, etc.). Destino del Crédito: Activo Fijo. Producto AGRO: Dirigido a empresarios dedicados a actividades agrícolas y/o pecuarias, que tienen necesidad de: Incrementar Capital de Trabajo a través del financiamiento para pago de jornales, abonos, compra de insumos, riego, cosecha y/o engorde de ganado o Activo Fijo a través del financiamiento para: compra de terrenos, maquinaria y/o implementos agrícolas. Destino del Crédito: Capital de Trabajo o Activo Fijo sólo para clientes recurrentes. Producto CONSTRUYE: Dirigido a empresarios que tienen necesidad. de. financiamiento. para. compra,. construcción,. adquisición o remodelación de locales comerciales o viviendas. Destino del Crédito: Activo Fijo. Producto CRÉDITO EMPRESARIO: Dirigido a empresarios que desarrollan una actividad económica de comercio, producción o servicios y tienen necesidad de incrementar capital de trabajo a través del financiamiento de mercaderías, materias primas, insumos. o. repotenciación. materiales, y/o. financiamiento. mantenimiento. de. para. compra,. bienes. muebles. (maquinarias, equipos, vehículos, mobiliario, etc.), financiamiento para compra, construcción o remodelación de locales comerciales o viviendas. Destino del Crédito: Capital de Trabajo o Activo Fijo. Producto CONSTRUYE CONSUMO: Dirigido a Trabajadores Dependientes Formales (que cuenten con boleta de pago) que tienen necesidad de financiamiento para compra, construcción o remodelación de viviendas. Destino del Crédito: Consumo. Productos pre aprobados: Son aquellos productos cuyo objetivo es satisfacer necesidades estacionales de nuestros mejores clientes. Producto. CASH:. Dirigido. a. buenos. clientes. de. COMPARTAMOS FINANCIERA que tengan créditos vigentes y/o pasivos por un periodo menor o igual a 59 días y tengan necesidad de incrementar capital de trabajo a través del financiamiento de mercaderías, materias primas, insumos o materiales. Destino del Crédito: Capital de Trabajo. 19.

(29) Producto. RENUEVA:. Dirigido. a. buenos. clientes. de. COMPARTAMOS FINANCIERA que tengan créditos vigentes y/o pasivos por un periodo menor o igual a 59 días y tengan necesidad de incrementar capital de trabajo a través del financiamiento de mercaderías, materias primas, insumos o materiales. Este producto se puede renovar exclusivamente del producto “Pyme” y debe contar con las mismas condiciones en cuanto a garantía del producto Pyme asociado. Destino del Crédito: Capital de Trabajo. Producto. VUELVE:. Dirigido. a. buenos. clientes. de. COMPARTAMOS FINANCIERA que se encuentren pasivos por un periodo mayor o igual a 60 días y menor o igual a 360 días y tengan necesidad de incrementar capital de trabajo a través del financiamiento de mercaderías, materias primas, insumos o materiales. Destino del Crédito: Capital de Trabajo. Producto JALE: Dirigido a buenos clientes de la competencia que tienen necesidad de incrementar capital de trabajo a través del financiamiento de mercaderías, materias primas, insumos o materiales. Destino del Crédito: Capital de Trabajo. LINEA DE NEGOCIO GRUPAL Producto CRÉDITO SÚPER MUJER: El producto Crédito Súper Mujer es un préstamo para mujeres integradas en un Grupo, que requieren financiamiento a corto plazo para capital de trabajo y/o inversión en su negocio y que realizan alguna actividad económica, cuentan con negocio propio o quieren emprender uno. El procedimiento llevado a cabo para el otorgamiento de créditos de los productos de estas líneas de negocio es el siguiente:. 20.

(30) ILUSTRACIÓN 5: DIAGRAMA DE BLOQUES DEL PROCESO DE OPERACIONES ACTIVAS Promoción del crédito. Evaluación del crédito. Aprobación del crédito. Desembolso del crédito. Supervisión del crédito. Recuperación del crédito. Fuente: Compartamos financiera. 2.1.7.2.. OPERACIONES PASIVAS:. DEPOSITOS DE AHORRO: Depósitos de ahorros para personas. naturales,. donde. el. cliente. goza. de. libre. disponibilidad para realizar transacciones de depósitos y retiros, pudiendo ser del tipo individual, mancomunada conjunta o indistinta. Es el tipo de depósito que se mantiene en poder de la entidad por un periodo indeterminado de tiempo y a disposición permanente del titular de la cuenta. DEPOSITOS A PLAZO FIJO: Es el tipo de depósito por el cual se le permite al cliente colocar una suma de dinero a una tasa de interés y a un plazo pactado con COMPARTAMOS FINANCIERA. AHORRO SUPER MUJER: Depósitos de ahorros para personas naturales debiendo ser del tipo mancomunada indistinta (donde los titulares de la cuenta deben ser el presidente, tesorero y secretaria del grupo del Crédito Súper Mujer con dos firmas obligatorio como mínimo) y pudiendo solo realizar la apertura cuando esta servirá como requisito para el otorgamiento del crédito Súper Mujer. La cuenta permite realizar depósitos de prestatarias de Crédito Súper Mujer en calidad de ahorros de manera inicial y periódica. El procedimiento llevado a cabo para la captación de los productos de estas líneas de negocio es el siguiente:. 21.

(31) ILUSTRACIÓN. 6:. DIAGRAMA. DE. BLOQUES. DEL. PROCESO DE OPERACIONES PASIVAS. Promoción de Ahorros. Captación de ahorros. Apertura de cuenta de ahorros. Fuente: Compartamos financiera. 2.1.8. POTENCIAL HUMANO Compartamos financiera cuenta actualmente con más de 2300 trabajadores en todas las agencias del Perú, entre personal de operaciones en agencia, personal de negocios y ventas, y personal Administrativo, en la TABLA 3 se muestra esta distribución a detalle: TABLA. 3:. DISTRIBUCIÓN. DE. POTENCIAL. HUMANO. EN. COMPARTAMOS FINANCIERA NRO DE ÁREA. COLABORADORES. GERENTE GENERAL. 1. GERENTES CENTRALES. 5. GERENTES DE DIVISIÓN. 4. JEFES DE AREA. 1. JEFES DE DEPARTAMENTO. 16. JEFES DE SECCIÓN TRABAJADORES DEL ÁREA ADMINISTRATIVA NEGOCIOS Y VENTAS. 5 199 1659. OPERACIONES EN AGENCIA. 441. TOTAL DE TRABAJADORES. 2331. Fuente: Compartamos financiera. 22.

(32) 2.2.. RELACIÓN DE TRABAJOS Durante mi experiencia laboral en Compartamos Financiera he realizado varios trabajos, a continuación se relacionan los puestos en los que los que labore y los proyectos de mejora ejecutados aplicando técnicas de Ingeniería Industrial: 2.2.1. ANALISTA JUNIOR DE RIESGOS OPERATIVOS: El cargo de analista junior de riesgos operativos lo desempeño desde abril del 2014 hasta la actualidad. CARGO: Analista Junior de Riesgos Operativos DESIGNADO POR: Jefe del Departamento de Riesgos No Financiero REPORTA A: Jefe del Departamento de Riesgos No Financiero, Analista Sénior de Riesgos Operativos FUNCIONES GENERALES: . Brindar apoyo a la Jefatura de Riesgos No Financiero en la adecuada identificación, evaluación, medición, monitoreo y control de los riesgos operativos que enfrenta Compartamos Financiera, mediante el cumplimiento de las políticas, procedimientos, normas y técnicas de control dispuestas por el Comité de Riesgos con la finalidad de minimizar los mismos.. . Apoyar en la gestión de riesgos operativos a todas las áreas de la institución.. . Capacitar y mantener constante coordinación con el personal designado de cada unidad orgánica de la institución acerca de la adecuada gestión de los riesgos de operación.. . Elaborar los informes de evaluación de los riesgos operativos de los nuevos productos, de los proyectos de mayor envergadura y de los cambios importantes en el ambiente operativo y tecnológico.. . Monitorear los resultados del Sistema de Incentivos por Gestión de Riesgo Operacional a nivel CEAS y Agencias.. PRINCIPALES TRABAJOS . Implementación de la Metodología de Gestión de Riesgos Operativos, basada en el ESTÁNDAR AUSTRALIANO AS/NZS 4360:1999. ADMINISTRACIÓN. DE. RIESGOS,. desarrollando. 23.

(33) procesos para cada una de las etapas de la metodología: Establecer el Contexto, Identificar Riesgos, Analizar Riesgos, Evaluar Riesgos, Tratar Riesgos, Monitorear y Revisar, y Comunicar y Consultar. Objetivos: Implementar una metodología de gestión de Riesgo operativo bajo el enfoque de administración de riesgos Estándar Australiano AS/NZS 4360:1999, para prevenir las pérdidas financieras ocasionadas por la materialización de riesgos operativos. Actividades ejecutadas: -. Recolección de información acerca de la normativa nacional vigente sobre riesgo operacional.. -. Recolección de información acerca del Estándar Australiano AS/NZS 4360:1999. -. Evaluación de la situación de la metodología actual de gestión de riesgos operativos.. -. Diseño de la metodología de gestión de riesgos operativos según el Estándar Australiano.. Resultados: -. Se logró implementar en Compartamos Financiera un sistema de gestión de riesgo operativo que permite prevenir pérdidas económicas ocasionadas por la materialización de riesgos.. . Actualización de las matrices de riesgo operativo de Compartamos Financiera, aplicando la Metodología de Gestión de Riesgos Operativos desarrollada. Objetivos: -. Identificar los principales riesgos a los que está expuesta Compartamos Financiera, y definir planes de mitigación para los riesgos no controlados.. Actividades ejecutadas: -. Revisión de todos los procesos, procedimientos y políticas de Compartamos Financiera.. 24.

(34) -. Ejecución de talleres de identificación y actualización de riesgos de todos los procesos de la empresa en coordinación de los gestores de riesgos responsables.. -. Análisis de los riesgos identificados según las escalas de probabilidad e impacto establecidas por la empresa.. -. Priorización del tratamiento de los riesgos más importantes (con mayor exposición) de Compartamos Financiera.. Resultados: -. Se actualizaron las matrices de riesgo operativo de todos los procesos de Compartamos Financiera y se definieron planes e tratamiento para los riesgos más importantes de la empresa.. . Implementación de Indicadores Claves de Riesgo (KRIs) que monitorean el nivel de exposición de los riesgos más importantes. Objetivos: -. Implementar indicadores claves de riesgo (KRI) para monitorear el nivel de exposición de los riesgos más importantes de Compartamos Financiera y prevenir las pérdidas económicas por la materialización de estos riesgos.. Actividades ejecutadas: -. Identificación de los riesgos más importantes de Compartamos Financiera, para ello se consideraron los riesgos de los procesos críticos de la empresa.. -. Definición de indicadores para monitorear los riesgos más importantes identificados, además de definir los umbrales de aceptación y metas para cada uno.. -. Elaboración de formatos para llevar el control de los resultados de los indicadores claves de riesgo definidos, así como alertas que permitan la definición de planes de tratamiento para los riesgos cuyos resultados de sus indicadores se encuentren fuera del umbral esperado.. Resultados. 25.

(35) -. Se logró la implementación de un tablero de control de Indicadores Claves de Riesgo (KRIs) que permite el monitoreo de del nivel de los riesgos más importantes.. 2.2.2. ANALISTA JUNIOR DE CONTRATACIÓN El puesto de analista junior de contratación lo desempeño desde febrero del 2014 hasta abril del 2014. DESIGNADO POR: Jefe del Departamento de Administración de Personal REPORTA A: Jefe del Departamento de Administración de Personal FUNCIONES GENERALES: . Ejecutar los procesos de contratación y movimiento del personal de Compartamos Financiera, de acuerdo a las disposiciones legales y normas internas vigentes, verificando su adecuación a las necesidades institucionales y que permitirán un mejor desempeño laborar contribuyendo al logro de los objetivos institucionales.. . Solicitar al Departamento de Soporte al Negocio la creación, retiro de perfiles y accesos a los Sistemas necesarios para el desarrollo de las funciones de los trabajadores, según las políticas establecidas.. . Llevar el control de vencimiento de contratos y convenios, realizando las coordinaciones necesarias para prorrogarlos o darlos por vencidos, comunicando al Jefe del Departamento de Administración de Personal de manera oportuna.. . Administrar la implementación seguimiento y actualización del archivo físico y electrónico de los trabajadores (files personales).. PRINCIPALES TRABAJOS . Por el tiempo que me desarrolle en este puesto no tuve bajo mi responsabilidad ningún proyecto.. 2.3. DESARROLLO DEL TRABAJO PRINCIPAL DE LA RELACIÓN DE TRABAJOS EN EL CARGO DE ANALISTA JUNIOR DE RIESGO OPERATIVO SE VA A DESARROLLAR EL PRINCIPAL TRABAJO: IMPLEMENTACIÓN DE UNA METODOLOGÍA GESTIÓN DE RIESGO OPERATIVO. 26.

(36) EN UNA ENTIDAD FINANCIERA PERUANA BASADA EN EL ESTÁNDAR AUSTRALIANO AS/NZS 4360:1999 ADMINISTRACIÓN DE RIESGOS 2.3.1. INTRODUCCION En el presente trabajo se describen las actividades a realizadas en Compartamos Financiera para implementar un modelo de gestión de riesgo operativo bajo el Estándar Australiano AS/NZS 4360:1999, adaptando la metodología de gestión de riesgo operativo que se ya se tenía implementada, a los procesos de administración del riesgo del Estándar Australiano AS/NZS 4360:1999 y a la normativa peruana vigente definida por la Superintendencia de Banca Seguros y AFPs – SBS, con el objetivo de demostrar que el modelo de gestión de riesgos operativos de Compartamos Financiera es un modelo eficaz que permita prevenir las pérdidas económicas por la materialización de riesgos operativos, para que así la regulación vigente permita reducir el monto del requerimiento de patrimonio efectivo por riesgo operacional. Todos el procesos descritos en presente el trabajo están enfocados en la implementación de una metodología de gestión de riesgos operativos de Compartamos Financiera, pero puede ser aplicado en cualquier otra institución, ya que el Estándar Australiano AS/NZS 4360:1999: Administración de riesgo provee una guía genérica para el establecimiento e implementación el proceso de administración de riesgos involucrando el establecimiento del contexto y la identificación, análisis, evaluación, tratamiento, comunicación y el monitoreo en curso de cualquier tipo de riesgo. 2.3.2. OBJETIVOS 2.3.2.1. OBJETIVO GENERAL Implementar una metodología de gestión de Riesgo operativo bajo el enfoque de administración de riesgos Estándar Australiano AS/NZS 4360:1999, para prevenir las pérdidas financieras ocasionadas por la materialización de riesgos operativos. 2.3.2.2. OBJETIVOS ESPECÍFICOS Evaluar la situación actual de la Metodología de Gestión de Riesgos Operativos de Compartamos Financiera. Sustentar el cumplimiento de todos los criterios metodológicos solicitados por la Superintendencia de Banca, Seguros y AFPs para otorgar la autorización a. 27.

(37) Compartamos Financiera del uso del método ASA, para calcular el requerimiento de patrimonio efectivo por riesgo operacional. Asignar un menor monto de requerimiento de patrimonio efectivo por riesgo operacional, demostrando la implementación de un adecuado proceso para la gestión de riesgos operativos. 2.3.3. MARCO TEÓRICO RIESGO: Riesgo se define como “la posibilidad de que un evento ocurra y afecte adversamente el logro de los objetivos” (COSO ERM, 2004) La probabilidad que una amenaza pueda explotar una vulnerabilidad y causar daños a los activos de una organización. (Barnes, 2001) El concepto riesgo proviene del árabe y es definido como la proximidad o posibilidad de un daño, está íntimamente relacionado al de incertidumbre, o falta de certeza, de algo pueda acontecer y generar una pérdida del mismo. (Concepto.de, 2015) Se puede definir también como la combinación de la probabilidad de que se produzca un evento y sus consecuencias negativas. Los factores que lo componen son la amenaza y la vulnerabilidad: La amenaza es un fenómeno, sustancia, actividad humana o condición peligrosa que puede ocasionar la muerte, lesiones u otros impactos a la salud, al igual que daños a la propiedad, la pérdida de medios de sustento y de servicios, trastornos sociales y económicos, o daños ambientales generalmente estas amenazas son externas. La vulnerabilidad son las características y las circunstancias de una comunidad, sistema o bien que los hacen susceptibles a los efectos dañinos de una amenaza. (CIIFEN, s.f.) De los conceptos anteriormente mencionados podemos concluir que el riesgo es la incertidumbre de que pueda ocurrir cualquier evento, cuyas consecuencias afecten los objetivos de cualquier sistema. Los riesgos pueden surgir de diversas fuentes, internas o externas, y pueden agruparse en diversas categorías o tipos. Algunos riesgos pueden encontrarse asociados a una actividad en particular, como en el proceso de inversión, que se encuentra expuesto a riesgos de crédito, de mercado, de operación, entre otros. A continuación se enumera una lista de los diversos tipos de riesgos los que puede estar expuesta una empresa: 28.

(38) a) Riesgo de crédito: La posibilidad de pérdidas por la imposibilidad o falta de voluntad de los deudores o contrapartes, o terceros obligados para cumplir completamente sus obligaciones contractuales registradas dentro o fuera del balance general. b) Riesgo estratégico: La posibilidad de pérdidas por decisiones de alto nivel asociadas a la creación de ventajas competitivas sostenibles. Se encuentra relacionado a fallas o debilidades en el análisis del mercado, tendencias e incertidumbre del entorno, competencias claves de la empresa y en el proceso de generación e innovación de valor. c) Riesgo de liquidez: La posibilidad de pérdidas por incumplir con los requerimientos de financiamiento y de aplicación de fondos que surgen de los descalces de flujos de efectivo, así como por no poder cerrar rápidamente posiciones abiertas en la cantidad suficiente y a un precio razonable. d) Riesgo de mercado: La posibilidad de pérdidas en posiciones dentro y fuera de balance derivadas de fluctuaciones en los precios de mercado. e) Riesgo operacional: La posibilidad de pérdidas debido a procesos inadecuados, fallas del personal, de la tecnología de información, o eventos externos. Esta definición incluye el riesgo legal, pero excluye el riesgo estratégico y de reputación. f) Riesgo de seguro: La posibilidad de pérdidas por las bases técnicas o actuariales empleadas en el cálculo de las primas y de las reservas técnicas de los seguros, insuficiencia de 1ª cobertura de reaseguros, así como el aumento inesperado de |os gastos y de la distribución en el tiempo denlos siniestros. Se le conoce también como riesgo técnico. g) Riesgo de reputación: La posibilidad de pérdidas por la disminución en la confianza en la integridad de la institución que surge cuando el buen nombre de la empresa es afectado. El riesgo de reputación puede presentarse a partir de otros riesgos inherentes en las actividades de uña organización. (Superintendencia de Banca Seguros y AFPs, 2008) RIESGO OPERATIVO U OPERACIONAL: Entiéndase por riesgo operacional a la posibilidad de ocurrencia de pérdidas debido a procesos inadecuados, fallas del personal, de la tecnología de información, o eventos externos. Esta definición incluye el riesgo legal, pero excluye el riesgo estratégico y de reputación. 29.

(39) Las empresas deben realizar una gestión adecuada del riesgo operacional que enfrentan, para lo cual observarán los criterios mínimos indicados en el “Reglamento para la Gestión del Riesgo Operacional”. (Superintendencia de Banca Seguros y AFPs, 2008). Factores que originan el riesgo operacional a) Procesos internos: Las empresas deben gestionar apropiadamente los riesgos asociados a los procesos internos implementados para la realización de sus operaciones y servicios, relacionados al diseño inapropiado de los procesos o a políticas y procedimientos inadecuados o inexistentes que puedan tener como consecuencia el desarrollo deficiente de las operaciones y servicios o la suspensión de los mismos. b) Personal: Las empresas deben gestionar apropiadamente los riesgos asociados al personal de la empresa, relacionados a la inadecuada capacitación,. negligencia,. error. humano,. sabotaje,. fraude,. robo,. paralizaciones, apropiación de información sensible, entre otros. c) Tecnología de información: Las empresas deben gestionar los riesgos asociados a la tecnología de información,. relacionados a. fallas en la. seguridad y continuidad operativa de los sistemas informáticos, los errores en el desarrollo e implementación de dichos sistemas y la compatibilidad e integración de los mismos, problemas de calidad de información, la inadecuada inversión en tecnología, entre otros aspectos. d) Eventos externos: Las empresas deberán gestionar los riesgos asociados a eventos externos ajenos al control de la empresa, relacionados por ejemplo a fallas en los servicios públicos, la ocurrencia de desastres naturales, atentados y actos delictivos, entre otros factores. (Superintendencia de Banca Seguros y AFPs, 2009) Por lo tanto para reducir las pérdidas ocasionadas por la materialización de un riesgo, es necesario contar con una metodología que asegure prevenir las pérdidas financieras por la materialización de riesgos causados por los factores mencionados anteriormente.. 30.

(40) CONTROL DE RIESGOS: El propósito del control de riesgo es analizar el funcionamiento, la efectividad y el cumplimiento de las medidas de protección, para determinar y ajustar sus deficiencias. Las actividades del proceso, tienen que estar integradas en el plan operativo institucional, donde se define los momentos de las intervenciones y los responsables de ejecución. Medir el cumplimiento y la efectividad de las medidas de protección requiere que levantemos constantemente registros sobre la ejecución de las actividades, los eventos de ataques y sus respectivos resultados. Estos tenemos que analizados frecuentemente. Dependiendo de la gravedad, el incumplimiento y el sobrepasar de las normas y reglas, requieren sanciones institucionales para los funcionarios. En el proceso continuo de la Gestión de riesgo, las conclusiones que salen como resultado del control de riesgo, nos sirven como fuente de información, cuando se entra otra vez en el proceso de la Análisis de riesgo. (Erb, s.f.) ACTIVIDADES DE CONTROL: Las actividades de control tienen por objetivo de minimizar la probabilidad de ocurrencia y el efecto negativo que, para los objetivos de la organización, tendrían si ocurrieran. Cada actividad de control debe ser monitoreada con instrumentos de supervisión eficaces (observaciones, cuestionarios, revisiones sorpresivas, etc.) realizados de forma permanente por los directivos y los auditores internos si existieran, con el objetivo de poder asegurar que el Control Interno funcione de forma adecuada y detectar oportunamente cuánto es de efectiva la actividad de control para, de lo contrario, ser sustituida por otra. Las actividades de control están relacionadas solamente con un área específica, con frecuencia afectan a diversas áreas, ya que una determinada actividad de control puede ayudar a alcanzar objetivos de la entidad que corresponden a otras áreas. De este modo, las actividades de control en el área de operaciones también contribuyen al logro de una información financiera oportuna y con calidad, los controles sobre la fiabilidad de la información financiera pueden contribuir al cumplimiento de la legislación aplicable, y así el sistema propicia un desempeño integrado.. 31.

(41) En muchos casos, las actividades de control pensadas para un objetivo suelen ayudar también a otros; los operacionales pueden contribuir a los relacionados con la confiabilidad de la información financiera, éstas al cumplimiento normativo, y así sucesivamente. Para cada categoría existen diversos tipos de control: - Preventivo y correctivos - Manuales/Automatizados o Informáticos - Gerenciales o directivos. En todos los niveles de la organización existen responsabilidades de control y es preciso que los agentes conozcan individualmente cuáles son las que les competen, debiéndose para ello explicitar claramente tales funciones. Las cuestiones que se exponen a continuación muestran la amplitud abarcadora de las actividades de control, aunque no constituyen la totalidad de ellas. -. Análisis efectuados por la dirección.. -. Seguimiento y revisión por parte de los responsables de las diversas funciones o actividades.. -. Comprobación de las transacciones en cuanto a su exactitud, totalidad, autorización pertinente: aprobaciones, revisiones, cotejos, recálculos, análisis de consistencia, prenumeraciones.. -. Controles físicos patrimoniales: arqueos, conciliaciones, recuentos.. -. Dispositivos de seguridad para restringir el acceso a los activos y registros.. -. Segregación de funciones.. -. Aplicación de indicadores de rendimiento.. (García Batista, 2010) PLAN DE ACCIÓN: Un plan de acción es un tipo de plan que prioriza las iniciativas más importantes para cumplir con ciertos objetivos y metas. De esta manera, un plan de acción se constituye como una especie de guía que brinda un marco o una estructura a la hora de llevar a cabo un proyecto. Dentro de una empresa, un plan de acción puede involucrar a distintos departamentos y áreas. El plan establece quiénes serán los responsables que. 32.

(42) se encargarán de su cumplimiento en tiempo y forma. Por lo general, también incluye algún mecanismo o método de seguimiento y control, para que estos responsables puedan analizar si las acciones siguen el camino correcto. En cualquier empresa que se quieran lograr alcanzar unos resultados concretos se hace necesario no sólo organizar unos planes de acción generales sino también otros muchos más específicos que se establezcan por departamentos como, por ejemplo, en los de gerencia, comercialización o administración financiera. El plan de acción propone una forma de alcanzar los objetivos estratégicos que ya fueron establecidos con anterioridad. Supone el paso previo a la ejecución efectiva de una idea o propuesta. En concreto podemos determinar que todo plan de acción debe conformarse por los siguientes apartados, de cara a lograr alcanzar los objetivos o fines establecidos: estrategias a seguir, los programas que se pueden emplear, las acciones inmediatas que se pueden llevar a cabo, los recursos necesarios para cometer las mismas, la fecha de inicio y finalización de aquellas y también quién se encargará de ejercer como responsable. Estos planes no sólo deben incluir qué cosas quieren hacerse y cómo; también deben considerar las posibles restricciones, las consecuencias de las acciones y las futuras revisiones que puedan ser necesarias. No menos importante es determinar el hecho de que una vez que se ha configurado el citado plan es determinante el implementar el mismo. Y para ello hay que tener en cuenta una serie de criterios o elementos que serán fundamentales a la hora de que aquel sea realmente efectivo y consiga satisfacer las necesidades marcadas. Así, más concretamente, entre aquellos se encontraría la motivación, los procesos de control, la evaluación directiva y la compensación. Los expertos en la materia, además de todo lo subrayado, también están de acuerdo en afirmar el hecho de que cuando se decide poner en marcha uno de estos mencionados planes de acción es vital revisarlo con cierta frecuencia. Más exactamente determinan que lo ideal para ir viendo los resultados y la efectividad es ir revisándolo semanalmente o como mucho cada quince días. El control del plan de acción tiene que realizarse tanto durante su desarrollo como al final. Al realizar un control en medio del plan, el responsable tiene la oportunidad de corregir las cuestiones que no están saliendo de acuerdo a lo 33.

Figure

+7

Outline

Documento similar

El contar con el financiamiento institucional a través de las cátedras ha significado para los grupos de profesores, el poder centrarse en estudios sobre áreas de interés

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa