UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA “VIVANCO SÁNCHEZ JORGE EDUARDO” EN LA CIUDAD DE SANTO

DOMINGO, 2016.

AUTORA: CHÁVEZ HERRERA GRACE CAROLINA.

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Grace Carolina Chávez Herrera, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema “PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA “VIVANCO SÁNCHEZ JORGE EDUARDO” EN LA CIUDAD DE SANTO DOMINGO, 2016.”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, septiembre de 2017

________________________________

Ing. Jorge Hernán Almeida Blacio, Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Grace Carolina Chávez Herrera, estudiante de la de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017

_____________________________

Srta. Grace Carolina Chávez Herrera.

C.I. 1718992173

DERECHOS DEL AUTOR

Yo, Grace Carolina Chávez Herrera, declaro que conozco y acepto la disposición contante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnico, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, septiembre de 2017

_____________________________

Srta. Grace Carolina Chávez Herrera.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Richard Fernando Hurtado Guevara en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante CHÁVE HERRERA GRACE CAROLINA sobre el tema: PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA “VIVANCO SÁNCHEZ JORGE EDUARDO” EN LA CIUDAD DE SANTO DOMINGO, 2016, ha sido cuidosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, febrero de 2018

_____________________________________

Lic. Richard Fernando Hurtado Guevara, Mgs.

DEDICATORIA

Este proyecto de investigación lo dedico en especial a Dios y la Virgen María, nuestro creador ya que sin su bendición nada de esto sería posible, es el motor que nos brinda las fuerzas necesarias para seguir adelante con nuestras metas planteadas.

A mi madre María Herrera Estrella, mi padre Vicente Chávez Ortiz, a mis hermanos Luis y Stiv ya que ellos siempre han sido pilar fundamental en mi vida, siempre han estado con un consejo ante los obstáculos que se han presentado, pero así mismo en mis alegrías brindándome una sonrisa y abrazo que es lo más confortable en una familia, gracias de corazón por todos los buenos consejos, los cuales me han servido de guía y me han permitido estar donde estoy cumpliendo una meta más, agradecida ante Dios por la familia que me ha brindado.

AGRADECIMIENTO

Gratitud sincera ante Dios mi creador por haberme permitido culminar esta nueva etapa profesional en mi vida.

Agradezco de corazón a mi familia, por estar conmigo en las buenas y malas, siempre brindándome su apoyo moral siendo así participes de cada logro en mi vida.

A mi Universidad Regional Autónoma de los Andes “UNIANDES” ya que en el ella me forme a lo largo de estos años, adquiriendo conocimientos impartidos por el sinnúmero de ingenieros que aportaron en mi formación profesional, en la cual conocí amistades valiosas y sin duda seguirán presentes a lo largo de mi vida.

RESUMEN

La empresa “VIVANCO SÁNCHEZ JORGE EDUARDO” se dedica a la compra y venta de artículos de ferretería iniciando sus actividades económicas en el año 1999, en la cual se verifico que no cuenta con un proceso contable, debido a la falta de conocimiento en el tema, durante el transcurso de su actividad económica la empresa ha ido creciendo y esto ha originado la exigibilidad de un control financiero de sus recursos que genere confiabilidad y veracidad en la información obtenida en un determinado periodo económico.

El presente trabajo investigativo se aplicó métodos, técnicas e instrumentos de la investigación, los mismos que permitieron determinar la ausencia de un plan de cuentas diseñado acorde a sus necesidades, inadecuado control de inventarios y carencia de información financiera, generando mala toma de decisiones, lo cual ratifica la idea a defender.

ABSTRACT

“VIVANCO SÁNCHEZ JORGE EDUARDO” Enterprise, establishes in its functions the purchase and sale hardware store products starting their economic activities in 1999, in which it is verified that it does not have an accounting process, due to the lack of knowledge in the subject , during the course of its the economic company activity has been growing and has caused the enforceability the financial control of its resources that generates reliability and veracity the information obtained in a certain economic period.

This research work was implemented methods, techniques and investigation instruments, which allowed determining the accounts plan absence, designed according the needs, inadequate inventory control and lack of financial information, generating bad decision making, which ratifies the idea to defend.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DEL AUTOR

APROBACIÓN DEL LECTOR DEL PROYECTO DE INVESTIGACIÓN.

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Formulación del problema. ... 3

Delimitación del problema. ... 3

Objetivo de investigación y campo de acción. ... 3

Línea de investigación. ... 3

Objetivo general. ... 3

Objetivos específicos. ... 4

Justificación del tema. ... 4

CAPITULO I ... 6

1. MARCO TEÓRICO. ... 6

1.1. Origen y evolución del objeto de investigación. ... 6

CAPITULO II ... 32

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. .... 32

2.1. Caracterización de la empresa en el contexto institucional. ... 32

2.2. Descripción del proceso metodológico... 32

2.2.1. Modalidad de la investigación. ... 32

2.2.2. Tipos de Investigación. ... 33

2.2.2.1 Investigación bibliográfica. ... 33

2.2.2.2 Investigación de Campo. ... 33

2.2.2.3 Descriptiva. ... 33

2.2.3. Métodos, técnicas e instrumentos de investigación. ... 33

2.2.3.1. Métodos de investigación. ... 33

2.2.3.1.1. Analítico-Sintético. ... 33

2.2.3.1.2. Deductivo-Inductivo. ... 34

2.2.3.1.3. Historico-Lógico. ... 34

2.2.3.2. Técnicas de Investigación. ... 34

2.2.3.2.1. Entrevista. ... 34

2.2.3.2.2. Encuesta. ... 34

2.2.3.3. Instrumentos de investigación. ... 35

2.2.3.3.1. Guía de Entrevista. ... 35

2.2.3.3.2. Cuestionario de Encuesta. ... 35

2.2.4. Población y Muestra. ... 35

2.2.4.1. Población. ... 35

2.2.5. Interpretación de resultados. ... 36

2.2.5.1. Resultado de la entrevista. ... 36

2.2.5.1.1. Entrevista a la Gerente/Propietaria. ... 36

2.2.5.1.2. Entrevista al contador externo. ... 37

2.2.6. Verificación de la idea a defender. ... 40

2.3. Propuesta del investigador. ... 41

2.4. Conclusiones parciales del capítulo. ... 41

CAPÍTULO III ... 43

3. MARCO PROPOSITIVO ... 43

3.1. Tema de la propuesta: ... 43

3.1.1. Justificación. ... 43

3.2.1. Objetivo general. ... 43

3.2.2. Objetivo específico. ... 43

3.2.3. Análisis de los resultados finales. ... 44

3.2.3.4. Procedimiento de la aplicación del Proceso Contable. ... 53

3.3. Validación de la propuesta. ... 72

3.4. Conclusiones parciales del capítulo. ... 72

CONCLUSIONES GENERALES. ... 73

RECOMENDACIONES. ... 73 BIBLIOGRAFÍA.

ÍNDICE DE TABLAS

Tabla 1Características del sistema de cuenta permanente ... 11

Tabla 2 Flujo del Proceso Contable ... 22

Tabla 3 Determinación de la Población ... 35

ÍNDICE DE ANEXOS

ANEXO 1. Carta de aprobación del perfil de tesis.

ANEXO 2. Carta de apertura de la empresa.

ANEXO 3. Registro Único del Contribuyente.

ANEXO 4. Facturas de venta.

ANEXO 5. Facturas de compra.

ANEXO 6. Comprobantes de retención.

ANEXO 7. Kárdex.

1

INTRODUCCIÓN

En la actualidad, las empresas deben realizar un control en las operaciones económicas que desempeñan, esto se puede lograr con la ayuda principal de la contabilidad ya que se encarga de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados, orientándose sobre el curso que siguen sus negocios mediante datos contables y estadísticos permitiendo conocer la estabilidad y solvencia de la empresa.

Mediante la implementación de los estados financieros se podrá evaluar la posición de la empresa en el mercado y con ello la toma de decisiones verificando en la información financiera datos históricos y futuros de la empresa, permitiendo tener una idea más organizada sobre las finanzas, cumpliendo así las metas establecidas ya sean a corto, mediano y largo plazo.

En la ciudad de Santo Domingo, en la vía Quevedo kilómetro 3 ½ se encuentra ubicada la empresa “VIVANCO SÁNCHEZ JORGE EDUARDO, siendo una empresa con 18 años de trayectoria en el mercado de compra y venta de artículos de ferretería, promoviendo el servicio y asesoría a sus clientes, proporcionando la variedad de productos que posee en la empresa, la misma que ha crecido de manera abismal, en la actualidad la empresa presenta poca efectividad en el área contable ocasionando el desconocimiento de la información financiera de la misma.

Luego de las investigaciones realizadas en el Centro de Documentación e Información Científica de la Universidad Regional Autónoma de los Andes, se pudo constatar que no existe el tema: PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA “VIVANCO SÁNCHEZ JORGE EDUARDO” EN LA CIUDAD DE SANTO DOMINGO, 2016; por lo tanto, el presente proyecto de investigación es original y único de su autora. Sin embargo, existen investigaciones con temas relacionados:

2

Sistema Contable y Gestión Financiera de la Empresa "EMPACADORA ALCÍVAR" en la ciudad del Carmen – Manabí, 2014, Pedro Pablo Vélez Párraga, Ing. Leonardo Humberto Carrión Hurtado, MBA.

Diseño de un Sistema Contable y Gestión Financiera de la Empresa "IMPORT – MOTOS" de la ciudad de Santo Domingo, 2014, Sandra Karina Páez Sánchez, Ing. Mario Javier Cabezas Arellano, MGS.

La empresa “Vivanco Sánchez Jorge Eduardo” inicia sus actividades económicas el 23 de abril de 1999 con el nombre comercial “Ferretería J y J”, contando con el R.U.C. # 1711214468001, desempeñando como principal actividad económica la venta al por menor de artículos de ferretería. Por el momento cuenta con un establecimiento constituido, el cual se encuentra ubicado en la vía Quevedo, lote 2, margen izquierdo, frente a Maresa Kilometro 3 1/2.

De acuerdo con la visita previa realizada a la empresa se pudo observar los siguientes problemas:

Inadecuada manipulación de los documentos comerciales lo cual origina que los saldos tanto de clientes como proveedores no sean confiables al momento de verificar los valores pendientes de pago o cobro, así mismo en los inventarios.

Ausencia de un plan de cuentas relacionado con las actividades económicas de la empresa, lo cual origina la mala codificación al momento de registrar las cuentas en transacciones efectuadas.

Desconocimiento de los porcentajes de retención que se realizan a los proveedores al momento de efectuar los debidos comprobantes de retención, provocando valores irreales y un gasto al momento de la compra y venta.

3

Al no darse una respectiva solución a cada uno de estos problemas, presentaría iliquidez económica en la empresa originando así el cierre definitivo en las actividades que desempeñan.

Formulación del problema.

¿Con la aplicación de un proceso contable mejorará la información financiera en la empresa “Vivanco Sánchez Jorge Eduardo” en la ciudad de Santo Domingo, 2016?

Delimitación del problema.

La presente investigación se realizara en la empresa “Vivanco Sánchez Jorge Eduardo” con su nombre comercial “Ferretería J y J”, se encuentra ubicada en la vía Quevedo lote 2, margen izquierdo, frente a Maresa Kilometro 3 1/2. , su principal actividad económica es venta al por menor de artículos de ferretería, se realizara el diseño de un proceso contable e información financiera, los datos que serán utilizados serán del mes de julio del año 2016.

Objetivo de investigación y campo de acción.

El Objeto de Estudio: Contabilidad Comercial.

El Campo de Acción: Información Financiera.

Línea de investigación.

El presente trabajo está enmarcada con la siguiente línea de investigación: Gestión de la Información Contable.

Objetivo general.

4

Objetivos específicos.

Fundamentar científica y teóricamente el proceso contable, la información financiera y demás temas relacionados.

Diagnosticar la situación actual de la empresa mediante la utilización de métodos, técnicas e instrumentos de investigación.

Realizar un proceso contable que permita la presentación relevante de la situación económica – financiera, brindando confianza a acreedores, inversionistas y autoridades de control fiscal.

Idea a defender.

Con la implementación de un proceso contable estructurado con un plan de cuentas adaptado a las necesidades de la empresa, el cual facilitara el registro de las operaciones, y por ende la transferencia correcta de los valores a los mayores generales, se obtendrá los estados financieros oportunos y fiables para una buena toma de decisiones, los mismos que permitirán mejorar la información financiera en la empresa.

Justificación del tema.

La presente investigación consistirá en la aplicación de un proceso contable para mejorar la información financiera en la empresa, en la ciudad de Santo Domingo, ya que servirá para llevar un proceso ordenado y sistemático de los registros contables de un determinado periodo, desde la elaboración de documentos comerciales hasta la elaboración de estados financieros, logrando obtener información financiera que incidirá en el correcto funcionamiento de la empresa, pero sobre todo en la toma de decisiones financieras y administrativas.

5

Es por ello que la novedad científica en el proceso contable realizado a la empresa es de gran importancia, ya que al presentar la inexistencia evidente del mismo ha despertado el interés del gerente con los resultados obtenidos, plasmados en la información financiera generando una buena toma de decisiones para el futuro de la empresa.

La aplicación de este proceso contable permite que la empresa tenga claro el registro de sus actividades económicas, ayudando al crecimiento empresarial, con la meta de posicionarse dentro de las competencias del mercado, generando así fuentes de trabajo y cumpliendo con sus deberes y obligaciones como contribuyente con el Estado.

Con la investigación sobre un Proceso Contable, para la empresa “Vivanco Sánchez Jorge Eduardo” servirá para la obtención del Título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas C.P.A.

Metodología a emplear

La presente investigación es de carácter cualitativa y cuantitativa, cualitativa porque se aplicará para analizar la gestión financiera que se lleva a cabo en la empresa.

Es cuantitativa porque se aplicará encuestas para el establecimiento de proporciones de las personas y hechos que intervienen en el control de los recursos de la empresa, numéricos, financieros y porcentajes de qué manera contar con información financiera actualizada y confiable.

6

CAPITULO I

1. MARCO TEÓRICO.

1.1. Origen y evolución del objeto de investigación.

El proceso contable son pasos que se deben cumplir al momento de implementar la contabilidad en una determinada empresa, las cuales deberán ser registradas de manera organizada y plasmada en los libros contables, obteniendo así una información financiera más real y confiable al momento de la elaboración de los estados financieros.

La información financiera es de gran importancia en una empresa ya que con ella se podrá evaluar el desempeño y posición económica que cuenta la misma, reflejado en los estados financieros los cuales servirán como ayuda para el propietario a la toma de decisiones para el crecimiento tanto económico como profesional, optimizando recursos económicos, que posibiliten su crecimiento en el mercado.

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1. Contabilidad.

1.2.1.1. Definición.

Según (Zapata, P., 2011) La contabilidad es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales. La contabilidad se encarga del reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y actual de los activos y obligaciones de la empresa, y de la presentación relevante de la situación económica – financiera. (pág. 8)

7

La contabilidad es una técnica que registra, interpreta de forma cronológica transacciones comerciales de una organización y da a conocer de la situación económica de la empresa, así mismo se determina que es una ciencia que permite obtener información acerca de la situación de la empresa para la toma de decisiones.

1.2.1.2. Importancia.

Según (Wayne, A.; León, J., 2015) En el mundo de los negocios, la contabilidad desempeña un rol de mucha importancia en el momento de tener que tomar decisiones críticas. Mientras más compleja sea una decisión, más detallada debe ser la información que se utilice. Las personas individuales y las empresas requieren de distintos tipos de información para tomar sus decisiones. (pág. 24)

Según (Formación Profesional para el Empleo, 2013) La contabilidad proporciona información sobre todos los hechos con transcendencia económica derivados de la actividad de la empresa, facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de la misma. La contabilidad constituye, por tanto, una valiosa herramienta al servicio de la empresa y sus gestores. (págs. 15-16)

La contabilidad es importante porque suministra información actualizada de la situación económica – financiera de las empresas, lo que favorece a los empleados en el momento de tomar decisiones que permitan solucionar problemas que la acontecen, o en la búsqueda de estrategias que permitan el desarrollo del negocio.

1.2.1.3. Objetivo.

“El objetivo más importante es proporcionarles información financiera de la organización a las empresas y entidades interesadas en conocer los resultados operacionales y la verdadera situación económica de la misma, con el fin de que se tomen decisiones.” (Díaz, H., 2011, pág. 4)

8

forma simultanea la maximización de los beneficios y manteniendo costes bajos. (pág. 23)

El objetivo principal de la contabilidad es contribuir a la toma de decisiones correctas en el negocio, revelando información financiera – económica a través de la elaboración de los estados financieros, lo que le permitirá lograr una mejor organización administrativa y contable de las actividades de la empresa. (Díaz, H., 2011, pág. 5)

La contabilidad se plasma en tres objetivos importantes como son el registro, rendición e información económica financiera destacándose esta última dando a conocer cualquier dato que sirva para mejorar el funcionamiento de las empresas.

1.2.1.4. Tipos de Contabilidad.

1.2.1.4.1. Contabilidad de Costos.

“Se aplica especialmente en empresas manufactureras, mineras, agrícolas y pecuarias.” (Zapata, P., 2011, pág. 9)

“Si registra las operaciones de empresas dedicadas a la fabricación o elaboración de productos mediante la transformación de materias primas, permitiendo determinar los costos unitarios de producción o de explotación.” (Díaz, H., 2011, pág. 5)

la contabilidad de costos nos permite conocer los valores que intervienen en la fabricación de un determinado producto, la transformación que sufre la materia prima y cuál sería el valor más adecuado para su venta, el mismo que se determine en el costo unitario y costo de venta enfocándose a la utilidad adquirida por cada producto.

1.2.1.4.2. Contabilidad de Servicios.

9

La contabilidad de servicios es un ente que adquiere su utilidad mediante la prestación de servicios profesionales, buscando así la satisfacción de las necesidades del consumidor ya sea en el área de salud, educación, transporte, leyes y demás actividades relacionadas al servicio de la comunidad.

1.2.1.4.3. Contabilidad Bancaria.

“Es aquella utilizada en las entidades financieras para registrar depósitos en cuentas corrientes y de ahorro, liquidación de intereses, comisiones, cartas de crédito, remesas, giros y otros servicios bancarios.” (Zapata, P., 2011, pág. 9)

“La definición técnica que se suele utilizar para la contabilidad bancaria, hace referencia a que la misma es quien se ocupa de la capacitación, medición y la valoración de todos aquellos elementos financieros que circulen internamente en un banco.” (Manzanares, J., 2012, pág. 23)

La contabilidad bancaria es aquella que se utiliza en las entidades financieras para llevar de una manera más organizada, confiable y veraz las transacciones de sus clientes y sus movimientos bancarios, brindando así un servicio de calidad y confiabilidad.

1.2.1.4.4. Contabilidad Agropecuaria.

“Si registra operaciones de empresas dedicadas a las actividades de agricultura o ganadería.” (Díaz, H., 2011, pág. 6)

La contabilidad agropecuaria sirve como herramienta indispensable a las actividades ganaderas y agrícolas, con la finalidad de optimizar sus recursos y garantizando el desempeño en sus actividades realizadas.

1.2.1.4.5. Contabilidad Gubernamental.

“Se aplica en las empresas y organismos del Estado.” (Zapata, P., 2011, pág. 9)

10

económicos, sociales, ambientales y financieros de los entes públicos, con el fin de revelar a través de estados contables e informes, la naturaleza y características de sus movimientos o flujos resultantes en los cambios de montos acumulados de obligaciones y derechos que poseen y administran los entes públicos durante un horizonte temporal determinado. (pág. 84)

La contabilidad gubernamental es aplicada a los entes públicos para regular y verificar el cumplimento de las actividades realizadas para la sociedad, reflejados en los estados financieros que provee la entidad hacia el ente que lo regula.

1.2.1.4.6. Contabilidad Comercial.

a. Definición.

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y de servicios financieros.” (Zapata, P., 2011, pág. 9)

“Si registra las operaciones de empresas o negocios dedicados a la compra y venta de bienes o mercancías, sin ningún proceso adicional de transformación de estas.” (Díaz, H., 2011, pág. 5)

b. Importancia.

“Contribuye a que los usuarios externos puedan tomar decisiones eficientes y por tanto favorece el funcionamiento de la economía.” (Wanden, J.; Fernández, E.; Bañón, C., 2012, pág. 17)

11 c. Sistema de Cuenta Permanente.

Según (Gudiño, 2010) Mediante este sistema la empresa conoce el valor de la mercancía en existencia en cualquier momento, sin necesidad de realizar un inventario físico, que los movimientos de compra – venta de mercancías se registran directamente en la cuenta mercancías no fabricadas por la empresa, a precio de costo. La empresa que adopta este sistema, requiere de un fichero o auxiliar de mercancías denominado kardex, en el cual se registra cada artículo. (pág. 50)

Tabla 1Características del sistema de cuenta permanente

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General. Página 97.

Elaborado por: el autor.

El sistema de cuenta permanente permite conocer a la empresa las actividades desempeñadas en la misma como son precio del producto, registros contables con el valor del inventario final mediante la utilización de varias cuentas de apoyo.

C A R A C T E R ÍST IC A S DE L SIST E MA DE C UE NT A P E R MA NE NT E O INVE NT A R IO P E R P E T UO:

Utiliza tres cuentas: Inventario de Mercaderias, Ventas y Costos de Ventas.

Es necesario contar con un auxiliar para cada tipo de articulo (kardex). Por lo tanto, el inventario se puede determinar en cualquier momento. Solo por control se deberan efectuar constataciones fisicas periodicas sobre bases de rotacion.

12

1.2.2. Información Financiera.

1.2.2.1. Definición.

Según (Cordova,M., 2012) Es la que produce la contabilidad, indispensable para la administración y el desarrollo de las empresas, y por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzca los estados financieros. (pág. 86)

“Conjunto integrado por estados financieros y notas a los mismos, que expresan la situación financiera, los resultados de operación, las variaciones en el capital contable y flujos de efectivo (cambios en la situación financiera) de una empresa.” (Ocho, G., 2012, pág. 86)

La información financiera permite conocer los movimientos y resultados de la empresa durante un determinado periodo contable, para así lograr la correcta toma de decisiones, con lo cual optimicen los recursos y puedan así cumplir sus metas establecidas para el crecimiento económico de la misma.

1.2.2.2. Importancia.

Según (Cordova,M., 2012) La información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma. (pág. 86)

1.2.2.3. Análisis Financiero.

13

prevenir acontecimientos que pudieran afectar los intereses o estabilidad de la empresa. También es un patrón de comparación a nivel sectorial y de tendencias. (pág. 414)

Según (Bravo, M., 2011) El análisis financiero es un proceso que comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de un negocio. Esto implica el cálculo e interpretación de porcentajes, tasas, tendencias e indicadores, los cuales sirven para evaluar el desempeño financiero y operacional de la empresa y de manera especial para facilitar la toma de decisiones. (pág. 291)

El análisis financiero es el cual nos permite emitir nuestro punto de vista ante los resultados de los estados financieros, conociendo así la posición económica en que se encuentra la empresa promoviendo así la correcta toma de decisiones durante un determinado periodo económico.

1.2.2.3.1. Análisis Vertical.

“Cuando se realiza con base en una partida importante o significativa de los balances del periodo analizado, que se debe hacer con cada una de las cuentas, por ejemplo: ventas respecto a los costos, gastos y utilidad de este año.” (Zapata, P., 2011, pág. 416)

Según (Bravo, M., 2011) Se refiere al estudio de los estados financieros a determinada fecha o período sin relacionarlos o compararlos con otros. El análisis vertical tiene la característica de estático y únicamente permite la obtención de índices financieros por la comparación porcentual de las cuentas respecto de subgrupos, grupos y sectores financieros. Es un análisis estático porque estudia la situación económica y financiera en un momento determinado sin tener en cuenta los cambios ocurridos a través del tiempo. (págs. 292-293)

14

1.2.2.3.2. Análisis Horizontal.

“Cuando se realiza comparando una cuenta o un grupo de cuentas de dos o más periodos, con el fin de determinar las partidas que han tenido mayor variación o movimiento (análisis dinámico) y conocer el comportamiento de una cuenta.” (Zapata, P., 2011, pág. 416)

Según (Bravo, M., 2011) Se basa en la comparación entre dos o más estados financieros. El análisis horizontal tiene la característica de dinámico y permite la obtención de índices, porcentajes más objetivos y confiables. Es un análisis dinámico porque se ocupa del cambio o movimiento de cada cuenta de un período a otro. (pág. 293)

El análisis horizontal se refiere la comparación entre dos o más estados financiero para conocer el grado de importancia reflejado porcentualmente, conociendo el grado de cumplimiento y rentabilidad económica que sufre cada rubro dentro de la empresa.

1.2.2.4. Razones o Indicadores Financieros.

Según (Zapata, P., 2011) Una razón financiera es la relación entre dos o más datos (expresados en unidades monetarias) de los estados financieros; pueden existir decenas de razones; el analista deberá decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que desea alcanzar. (pág. 417)

Según (Díaz, H., 2011) Una razón o indicador financiero es una relación entre dos cuentas o grupos de cuentas del mismo estado financiero, o de dos estados financieros diferentes. Ninguna cuenta es independiente de las otras; por tanto, su comportamiento se explica de manera directa con el comportamiento de otra u otras cuentas relacionadas. (pág. 464)

15

1.2.2.4.1. Razones de Liquidez.

“Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo; las de mayor uso son la razón corriente, la prueba acida y el capital de trabajo.” (Zapata, P., 2011, pág. 418)

Según (Díaz, H., 2011) Liquidez o solvencia es la capacidad de los activos para convertirse en dinero en efectivo en cualquiera de sus formas. Por ejemplo, caja, bancos, títulos monetarios a corto vencimiento y que no ocasione disminución en el valor del patrimonio de la empresa. Así mismo, es la capacidad de la empresa para atender los compromisos a corto plazo. (pág. 464)

Las razones de liquidez están formadas por aquellos índices que nos permiten cumplir con las obligaciones a corto plazo de la empresa, a través de la conversión de sus activos en dinero en efectivo.

a. Razón corriente o índice de liquidez.

“Indica la capacidad de la empresa para pagar los pasivos corrientes con los activos corrientes.” (Díaz, H., 2011, pág. 465)

“Está dada por la relación entre el activo corriente y el pasivo corriente. Su resultado indica la cantidad de activos que en el corto plazo serán dinero ($), con los cuales la empresa podrá cubrir las deudas corrientes.” (Zapata, P., 2011, pág. 418)

𝑅𝑎𝑧ó𝑛 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

b. La prueba ácida.

16

Según (Zapata, P., 2011) Está dada por la relación entre el activo corriente disponible más las inversiones inmediatas (91 días o menos) y el pasivo corriente; es conocida como la prueba de fuego, por la rigidez de su cálculo. Indica la cantidad de dinero con que cuenta la empresa en ese instante para cubrir en forma inmediata sus pasivos a corto plazo. (pág. 418)

𝑃𝑟𝑢𝑒𝑏𝑎 á𝑐𝑖𝑑𝑎 =𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑑𝑖𝑠𝑝𝑜𝑛𝑖𝑏𝑙𝑒 + 𝑖𝑛𝑣𝑒𝑟𝑠𝑖𝑜𝑛𝑒𝑠 𝑖𝑛𝑚𝑒𝑑𝑖𝑎𝑡𝑎𝑠 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

c. Capital de Trabajo.

“Se refiere a los recursos a corto plazo que utiliza la empresa. Este indicador siempre deberá ser positivo.” (Díaz, H., 2011, pág. 464)

“Está dado por la diferencia entre el activo corriente menos el pasivo corriente. Indica la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas”. (Zapata, P., 2011, pág. 418)

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑡𝑟𝑎𝑏𝑎𝑗𝑜 = 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒𝑠 − 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒𝑠

1.2.2.4.2. Razones de Actividad o Eficiencia.

“Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar ventas y, por ende, la utilidad.” (Zapata, P., 2011, pág. 418)

Según La eficiencia es la gestión óptima de los recursos económicos de la empresa. Desde el punto de viste económico, la eficiencia se da cuando se obtiene a menor costo. Estos indicadores son una herramienta importante para la toma de decisiones y la evaluación de la productividad de la empresa. La gestión de los administradores, a fin de obtener los objetivos generales, se mide por el aprovechamiento de la capacidad instalada de los activos o por la gestión del capital de trabajo. (pág. 470)

17

empresa, a través de la identificación de las veces en la que los activos permiten la generación de las ventas.

a. Rotación de Cuentas por Cobrar.

Según (Díaz, H., 2011) Muestra el número de veces que se cumple el ciclo de venta y recaudo en un año. El ciclo de cartera se inicia en el momento de la venta, cuando se otorga el crédito y termina con la cancelación o recaudo de crédito. La medida de la eficiencia se realiza calculando la rotación de cartera. (pág. 470)

“Es una razón de gestión que indica el número de veces que se han hecho efectivas las cuentas por cobrar en un periodo determinado. Esta dada por la relación de las ventas anuales a crédito y el promedio de las cuentas por cobrar a clientes” (Zapata, P., 2011, pág. 419)

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝑎𝑛𝑢𝑎𝑙𝑒𝑠 𝑎 𝑐𝑟é𝑑𝑖𝑡𝑜 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

b. Plazo promedio en que se hacen efectivas las cuentas por cobrar.

Según (Bravo, M., 2011) Señala el número de días que la empresa se demora, en promedio, para recuperar las ventas a crédito; permite evaluar la eficiencia de la gestión comercial y de cartera (cobros). Se compara con el plazo medio normal que la empresa da a sus clientes y se puede establecer un atraso o adelanto promedio en los cobros. El valor del índice obtenido se completa con la información sobre la composición y la edad de la cartera de clientes. (pág. 295)

Según (Zapata, P., 2011) Esta razón indica el número de días que ha demorado la conversión a efectivo de las cuentas por cobrar. Viene dada por la relación entre el número de días del año comercial (360) y las veces que se han hecho efectivas las cuentas por cobrar (o sea, el resultado del índice anterior, rotación de cuentas por cobrar). (pág. 419)

𝑃𝑙𝑎𝑧𝑎 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑐𝑜𝑏𝑟𝑎𝑛𝑧𝑎 = 360 𝑑í𝑎𝑠

18 c. Rotación de Inventarios.

Según (Díaz, H., 2011) Es una medida para evaluar la eficiencia de la operación. Indica el número de veces que en promedio se vende el inventario, en un periodo. Una baja rotación de inventarios significa altos niveles de recursos congelados en el negocio. Por el contrario, una alta rotación es el reflejo del dinamismo en las ventas. (pág. 471)

Según (Zapata, P., 2011) Esta razón indica el número de veces que se ha renovado el inventario de mercaderías como consecuencia de las ventas. Se obtiene de la relación entre el costo de las mercaderías vendidas a crédito y el promedio de los inventarios en el periodo de análisis. (pág. 419)

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 = 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

d. Plazo promedio de reposición de inventarios.

Según (Bravo, M., 2011) Se refiere al número de días que, en promedio, el inventario de productos terminados o mercaderías ha permanecido en las bodegas antes de venderse. Es preferible un plazo medio menor frente a otro mayor porque esto implica una reducción de gastos especialmente financieros y en consecuencia una menor inversión. (pág. 295)

“Indica el número de días en que la empresa repone los inventarios, con el fin de dar debida atención a nuevas ventas.” (Zapata, P., 2011, pág. 419)

𝑃𝑙𝑎𝑧𝑎 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑟𝑒𝑝𝑜𝑠𝑖𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 = 360 𝑑í𝑎𝑠

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

e. Rotación de Activos Totales.

“Evalúa la capacidad de la compañía para utilizar su base de activos eficazmente en la generación de activos.” (Díaz, H., 2011, pág. 271)

19

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑎𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

1.2.2.4.3. Razones de Apalancamiento.

Según (Díaz, H., 2011) Endeudamiento es la relación entre el monto total de la deuda de la empresa y los recursos propios. Indica el grado de garantía que ofrece la empresa antes sus acreedores. Con estos indicadores se juzga si el respaldo de la deuda es bueno o malo. (pág. 466)

“Estas razones miden la capacidad de respaldo de las deudas; los acreedores pueden conocer mediante estos índices si el activo y las utilidades son suficientes para cubrir los intereses y el capital adeudado.” (Zapata, P., 2011, pág. 420)

Las razones de apalancamiento están formadas por aquellos índices que nos permiten cumplir con las obligaciones que tenemos con los acreedores de la empresa, a través de la relación de la deuda y los activos propios que posee.

a. Razón del nivel de endeudamiento.

“Mide el grado de participación de los acreedores en los activos de la empresa. En cuanto al nivel ideal de endeudamiento de una empresa, se determina por diferentes circunstancias; por ejemplo, actividad económica, su condición frente a sus proveedores, etcétera.” (Díaz, H., 2011, pág. 466)

“Este índice muestra la cantidad del activo total de la empresa que ha financiado terceras personas (acreedores).” (Zapata, P., 2011, pág. 420)

𝑁𝑖𝑣𝑒𝑙 𝑑𝑒 𝑒𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 =𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑥 100%

b. Apalancamiento total.

20

“Esta razón muestra la cantidad del patrimonio neto de la empresa que corresponde a fuentes de financiamiento externas.” (Zapata, P., 2011, pág. 420)

𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 = 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑛𝑒𝑡𝑜 𝑥 100%

Las razones de apalancamiento nos dan a conocer la participación de nuestros acreedores en los activos que forman parte de la empresa, así como el financiamiento externo en relación al patrimonio de la misma.

1.2.2.4.4. Razones de Rentabilidad.

“Es la capacidad de un bien para producir ingresos, rentas u otro tipo de utilidades; en especial las que generan un capital de producción de rentas.” (Díaz, H., 2011, pág. 467)

“Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso racional de los activos y sus ventas para poder reinvertir.” (Zapata, P., 2011, pág. 420)

Las razones de rentabilidad están formadas por aquellos índices que nos permiten identificar los resultados obtenidos por las ventas realizadas en un periodo, a través del reconocimiento de las utilidades.

a. Margen neto de utilidad.

“Es el porcentaje de utilidad después de cubrir todos los costos, gastos e impuestos en el periodo. Este margen es el más importante para los socios, pues mide el grado de recuperación de su inversión.” (Díaz, H., 2011, pág. 468)

“Demuestra el porcentaje de las utilidades que la empresa ha generado luego de haber deducido los gastos operativos y no operativos, es decir, la utilidad luego de impuestos y participaciones.” (Zapata, P., 2011, pág. 420)

𝑀𝑎𝑟𝑔𝑒𝑛 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

21 b. Margen bruto de utilidad sobre ventas.

Según (Díaz, H., 2011) Mide el porcentaje de utilidad que se obtiene a la venta después de cubrir el costo de producción o compra de la mercancía. Además, es uno de los indicadores clave para la toma de decisiones y/o la definición de políticas comerciales, descuentos, promociones, etcétera. (pág. 467)

“Está razón indica el porcentaje de utilidades que la empresa genera en sus ventas, luego de haber deducido el costo de ventas de la mercadería facturada.” (Zapata, P., 2011, pág. 420)

𝑀𝑎𝑟𝑔𝑒𝑛 𝑏𝑟𝑢𝑡𝑜 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑠𝑜𝑏𝑟𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎 𝑒𝑛 𝑣𝑒𝑛𝑡𝑎𝑠

𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠 𝑥 100%

c. Rentabilidad sobre patrimonio.

Según (Díaz, H., 2011) Mide la eficiencia en la gestión de los recursos disponibles para generar ingresos. Indica el porcentaje de rendimiento representado por las utilidades netas del ejercicio sobre el patrimonio invertido en la compañía. El resultado se interpreta como la utilidad que genera el negocio por cada cien pesos invertidos. (págs. 468 - 469)

Según (Zapata, P., 2011) Esta razón de rendimiento es más justa que la anterior, toda vez que la utilidad neta se relaciona con todos los haberes patrimoniales. Denota el porcentaje de rentabilidad obtenido en relación con la inversión total acumulada (capital más otros componentes patrimoniales. (pág. 420)

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑠𝑜𝑏𝑟𝑒 𝑒𝑙 𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

22

1.2.3. Proceso Contable.

1.2.3.1. Definición.

“Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros.” (Bravo, M., 2011, pág. 33)

Según (Díaz, H., 2011) El registro de transacciones en forma cronológica en los libros de contabilidad, el proceso de ajustes a las cuentas, el cierre de las cuentas de resultado y la preparación de los estados financieros se conoce como ciclo contable. Este proceso se da en las empresas con el fin de evaluar los resultados de las operaciones para la toma de decisiones. (pág. 386)

El proceso contable es el registro cronológico de todas las operaciones económicas de una empresa realizada durante un periodo determinado, el cual utiliza libros contables como herramientas de apoyo que faciliten el desarrollo de los estados financieros. Flujo del Proceso Contable.

1.2.3.2. Flujo del Proceso Contable.

Tabla 2 Flujo del Proceso Contable

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General. Página 35.

23

1.2.3.2.1. Documento Fuente.

a. Definición.

“Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.” (Bravo, M., 2011, pág. 35)

“Los soportes contables son los medios escritos con los cuales puede justificarse una transacción u operación comercial realizada por el ente económico o empresa.” (Díaz, H., 2011, pág. 360)

b. Importancia.

“Los documentos mercantiles son de gran importancia por cuanto proporcionan un mayor grado de confiabilidad y validez a los registros contables; los documentos comerciales son utilizados como referencia y como comprobantes en caso de desacuerdo legal.” (Bravo, M., 2011, pág. 35)

“Los soportes son de gran importancia no solo por la comprobación o justificación de la transacción, sino que se constituyen en un elemento esencial para el registro en la contabilidad. Son una prueba integra y verificable por terceras personas.” (Díaz, H., 2011, pág. 360)

c. Clasificación.

Comprobantes Internos.

Según (Fierro, A., 2011) Sirven para registrar operaciones que no afectan directamente a terceros, como el movimiento de reservas, los diferidos, las salidas de inventarios, la distribución de costos y gastos, etc., y deben contener fecha, número de serie, descripción de la operación y cuantía de ella. (pág. 105)

24

En su mayor parte, se diseñan de acuerdo con la necesidad de información o los parámetros específicos de control. (pág. 360)

Comprobantes Externos.

Según (Fierro, A., 2011) Documentos que se producen para registrar operaciones realizadas con terceros como las facturas de venta, los recibos de caja, los comprobantes de pago, los comprobantes de devoluciones, etc., y deben contener la fecha de expedición, número de serie, detalle, valor y forma de pago, cuando fuere pertinente. (pág. 106)

“Son todos aquellos documentos que sirven de soporte a las transacciones, pero son elaborados por terceros, como las consignaciones bancarias, notas bancarias débito y crédito, pagarés, letras de cambio, remisiones, facturas por compra, entre otros.” (Díaz, H., 2011, pág. 368)

Los documentos fuentes son papeles de trabajo diseñados a la necesidad y requerimientos de la empresa para llevar un control en las actividades que realiza la misma.

1.2.3.2.2. Plan de Cuentas.

Según (Zapata, P., 2011) El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control. Se diseña en función de las necesidades de información y el control que desea la gerencia de la empresa y se elabora atendiendo los conceptos de contabilidad general aceptados y las normas de contabilidad. (pág. 27)

25

El plan de cuentas nos sirve para dar una secuencia y codificación de una variedad de cuentas utilizadas y adaptadas a las necesidades de la empresa, optimizando así el tiempo para registrar las debidas transacciones comerciales en el libro diario.

1.2.3.2.3. Balance de Situación Inicial.

“Se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.” (Bravo, M., 2011, pág. 49)

“El balance de situación es un estado contable que refleja la situación patrimonial de la empresa en un día concreto. Por lo tanto, deriva de los activos, los pasivos y el patrimonio neto.” (Amat, O., 2012, pág. 38)

El balance de situación inicial es un estado en el cual se refleja todos los activos, pasivos y patrimonio que cuenta la empresa para su funcionamiento.

1.2.3.2.4. Libro Diario.

“Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa.” (Bravo, M., 2011, pág. 50)

“Es el registro contable principal, en el que se anotan todas las operaciones en forma de asiento.” (Zapata, P., 2011, pág. 41)

El libro diario registra todas las transacciones comerciales realizadas en la empresa, generando así información más ordenada que sustenta las actividades ejecutadas dentro de un determinado periodo económico, tanto como son ingresos y gastos con su debida codificación en él debe y haber.

1.2.3.2.5. Libro Mayor.

26

“Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo en forma particular.” (Zapata, P., 2011, pág. 42)

En el libro mayor se registra todos los movimientos de la cuenta realizados en un determinado periodo para conocer sus saldos en cada asiento contable.

a. Libros Auxiliares.

Según (Bravo, M., 2011) Para efectos de control es conveniente que el Libro Mayor (General) se subdivida en los Mayores Auxiliares necesarios para cada una de las cuentas. Este registro se realiza utilizando las SUBCUENTAS e individualizando la información contable especialmente a la que se refiere a las Cuentas y Documentos por Cobrar y por Pagar. (pág. 53)

1.2.3.2.6. Balance de Comprobación.

Según (Bravo, M., 2011) Permite RESUMIR la información contenida en los registros realizados en el Libro Diario y en el Libro Mayor, a la vez que permite COMPROBAR la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él Debe y el Haber. (pág. 53)

Según (Zapata, P., 2011) Mensualmente se debe verificar el cumplimiento del concepto de partida doble y otros relacionados con la valuación, consistencia, etc.; para esto será necesario elaborar un Balance de Comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que constan en el Libro mayor principal. (pág. 45)

El balance de comprobación se realiza con los saldos de las cuentas contables aplicando el concepto de partida doble para verificar la igualdad tanto en él debe y haber registrado en el libro diario.

1.2.3.2.7. Ajustes.

27

intervenido en la Contabilidad de la empresa demuestren su valor real o verdadero y

faciliten la preparación de los Estados Financieros. (pág. 55)

Según (Zapata, P., 2011) Los ajustes permiten presentar saldos razonables mediante la

depuración oportuna y apropiada de todas las cuentas que, por diversas causas, no

presentan valores que pueden ser comprobados y, por ende, no denotan la real situación

económica y financiera de la empresa. (pág. 51)

Los ajustes se realizan al finalizar un determinado periodo contable para la verificación

real de valores registrados en una determinada cuenta contable, la misma que será

cerrada, demostrando un valor real o verdadero que facilite al contador emitir un criterio

y toma de decisiones dentro de la empresa.

1.2.3.2.8. Estados Financieros.

Según (Rincón, C.; Lasso, G.; Parrado, A., 2012) Los estados financieros son resúmenes

de la información contable que reflejan la situación financiera de la empresa, dirigidos a

los usuarios internos y externos para que puedan evaluar y tomar decisiones con

respecto a las actividades y responsabilidades que tienen con los movimientos

operacionales y económicos de esta. (pág. 290)

“Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de

proporcionar información sobre la situación económica y financiera de la empresa. Esta

información permite examinar los resultados obtenidos y evaluar el potencial futuro de la compañía.” (Bravo, M., 2011, pág. 191)

Los estados financieros son aquellos que se realizan al finalizar un determinado periodo

contable, con el objetivo principal de presentar información financiera ya sea esta

ganancia o pérdida dentro de la empresa, para la debida toma de decisiones y conocer

cuál es el posicionamiento en el mercado.

a. Estado de Resultados.

Según (Zapata, P., 2011) El Estado de resultados muestra los efectos de las operaciones

28

significativos que originaron un aumento o disminución en el patrimonio de la empresa

durante un periodo determinado. El estado de resultados es dinámico, ya que expresa en forma acumulativa las cifras de rentas (ingresos), costos y gastos resultantes en un periodo determinado. (pág. 62)

“Denominado también Estado de Situación Económica, Estado de Rentas y Gastos, Estado de Operaciones, etc. Se elabora al finalizar el período contable con el objeto de determinar la situación económica de la empresa.” (Bravo, M., 2011, pág. 191)

Los Estados Financieros demuestra la realidad económica que obtuvo la empresa ya sea esta utilidad o pérdida durante un determinado periodo económico.

b. Estado de Situación Financiera o Balance General.

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas del Activo, Pasivo y Patrimonio, y determinada la posición financiera de la empresa en un momento determinado.” (Zapata, P., 2011, pág. 63)

“Denominado también Balance General se elabora al finalizar el período contable para determinar la situación financiera de la empresa en una fecha determinada.” (Bravo, M., 2011, pág. 219)

El Estado de Situación Financiera o Balance General nos permite conocer de una manera ordenada los saldos de las cuentas del activo, pasivo y patrimonio para conocer la situación financiera en un determinado periodo económico.

c. Estado de Flujo del Efectivo.

29

“Este estado financiero se elabora al término de un ejercicio económico o período contable para evaluar con mayor objetividad la liquidez o solvencia de la empresa.” (Bravo, M., 2011, pág. 201)

El Estado de Flujo del Efectivo se realiza en un determinado ejercicio económico para conocer su liquidez, como fueron utilizados sus recursos y capacidad financiera dentro de la empresa.

d. Estado de Evolución del Patrimonio y Superávit.

Según (Zapata, P., 2011) La NIC 1 define las pautas para la preparación de un estado de propósito general que puede ser difundido ampliamente, denominado Evolución del Patrimonio o Cambios en la Situación Patrimonial. La práctica contable sugiere la elaboración del estado de propósito específico, denominado Superávit – Ganancias Retenidas, que es el complemento perfecto del Estado de Evolución, pues revela hechos importantes que afectan las utilidades retenidas y las practicas del superávit de capital. (pág. 330)

Estado de Evolución del Patrimonio.

Según (Zapata, P., 2011, pág. 330) Precisamente el Estado de Evolución del Patrimonio es preparado al final del periodo, con el propósito de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales, el origen de dichas modificaciones y la posición actual del Capital contable, mejor conocido como Patrimonio. (pág. 330)

“El estado de cambios en el patrimonio mide la variación, los aumentos y/o disminuciones del patrimonio, originados por las transacciones comerciales realizadas por la empresa durante el período contable.” (Díaz, H., 2011, pág. 434)

Estado de Superávit – Ganancias Retenidas.

30

financiero cuya finalidad es exhibir los cambios que ocurren en las cuentas Superávit de capital durante un periodo contable. (pág. 335)

“Se denominada también Estado de Superávit o Estado de Utilidades No Distribuidas, etc. Se elabora al finalizar el período contable para demostrar los cambios que ocurren en la cuenta Superávit – Ganancias Retenidas, durante un período contable.” (Bravo, M., 2011, pág. 196)

El Estado de Evolución del Patrimonio nos permite conocer los cambios ocurridos en partidas patrimoniales ya sea aumento o disminución en el patrimonio dentro de un determinado periodo económico de la empresa.

a. Notas Explicativas.

Según (Consejo de Normas Internacionales de Contabilidad, 2013) Párrafo FC77: La NIC 1 revisada requiere la revelación de información sobre los juicios, aparte de aquellos que supongan estimaciones, que la gerencia haya efectuado en el proceso de aplicación de las políticas contables de la entidad, y que tengan un efecto muy significativo sobre los importes reconocidos en los estados financieros. El Consejo decidió que la revelación de los más importantes juicios de esta naturaleza permitirá a los usuarios de los estados financieros comprender mejor como se aplican las políticas contables.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación.

Al momento de realizar el aporte teórico he considerado la definición de varios autores ya que me permite conocer diferentes criterios, basándome en textos nacionales e internacionales sobre la contabilidad, llegando a una misma conclusión sobre el primordial objetivo el cual es cumplir con el correcto manejo de las operaciones económicas de la misma.

31

La autora Marcial Padilla Córdova, manifiesta que la información financiera es la que produce la contabilidad, indispensable para la administración y el desarrollo de las empresas, y por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzcan los estados financieros.

El proceso contable se realizó con lo propuesto por Pedro Zapata por ser el más claro y fácil de implementar. La combinación de estos temas investigados nos permitirá resolver la problemática de la empresa “Vivanco Sánchez Jorge Eduardo”, con lo cual aplicare tales conocimientos para el desarrollo de la propuesta, esperando que la empresa se beneficie con lo implementado en esta investigación.

1.4. Conclusiones Parciales del Capítulo.

Mediante este capítulo identificamos la definición de la contabilidad conociendo así que es una técnica que se encarga de cuantificar, controlar, registrar, clasificar de forma significativa las operaciones económicas y financieras de una empresa la cual nos permite conocer la exacta situación económica - financiera de la entidad y el cambio seguido para llegar a ella.

La información financiera se genera con la aplicación de la contabilidad en las empresas, por medio de ella se presenta al contador y gerente propietario los debidos estados financieros, los mismos que ayudara a la toma de decisiones para el crecimiento económico de la empresa.

32

CAPITULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA.

2.1. Caracterización de la empresa en el contexto institucional.

La empresa “Vivanco Sánchez Jorge Eduardo” es una empresa privada y unipersonal creada en la Ciudad de Santo Domingo de los Tsáchilas, dedicada a la compra y venta de artículos de ferretería, obteniendo una gran acogida por los habitantes de esta ciudad, cumpliendo las demandas en el mercado competitivo, su objetivo principal es satisfacer las necesidades de sus clientes otorgando productos de calidad, manteniendo una visión de posicionarse en el mercado e implementar distintas sucursales en el resto del país.

Esta empresa cuenta con seis empleados y una contadora externa, la misma que lleva su contabilidad solo por fines tributarios con el Servicio de Rentas Internas, y esto ha originado que la contabilidad no sea la más adecuada por la falta de control de cada actividad económica que realizan, presentando así la ausencia de información financiera para la futura toma de decisiones.

2.2. Descripción del proceso metodológico.

2.2.1. Modalidad de la investigación.

33

2.2.2. Tipos de Investigación.

2.2.2.1 Investigación bibliográfica.

Para sustentar la teoría que representa esta investigación, del proceso contable y gestión financiera se utilizaron textos, así como también informes, sitios web entre otros relacionados al tema de investigación, teniendo información clara y precisa que permita la elaboración del marco teórico.

2.2.2.2 Investigación de Campo.

Con la finalidad de evidenciar la problemática existente, obteniendo información exacta se acudió a la empresa ubicada en la ciudad de Santo Domingo de los Colorados se extrajo evidencias, se realizó el levantamiento de información y recopilación de documentación requerida, sobre el manejo financiero administrativo los mismos que se obtuvieron a través de algunas técnicas de investigación como la entrevista y encuesta que fueron dirigidas al propietario y contadora.

2.2.2.3 Descriptiva.

A través de esta investigación se conoció las características del comercial, sus instalaciones, actividad, organización, procesos entre otros, y se aplicó cuando se acudió al comercial con el objeto de realizar una descripción de la empresa.

2.2.3. Métodos, técnicas e instrumentos de investigación.

2.2.3.1. Métodos de investigación.

2.2.3.1.1. Analítico-Sintético.

34

generando la información para lograr obtener un mayor aprovechamiento de los recursos.

2.2.3.1.2. Deductivo-Inductivo.

Se aplicó para determinar el problema de gestión financiera a la empresa con la finalidad de establecer la posible solución que para efectos de esta investigación es el proceso contable y realizar objetivos,conclusiones y recomendaciones que son la base para la realizacion del trabajo investigativo.

2.2.3.1.3. Historico-Lógico.

Este método de investigaciónestudia la trayectoria de los fenómenos y acontecimientos en el pasar de su historia y se aplicó parapara obtener información sobre el problema es decir la gestión financiera y la incidencia vinculada al comercial desde la creación del mismo hasta la actualidad.

2.2.3.2. Técnicas de Investigación.

2.2.3.2.1. Entrevista.

Para desarrollar esta investigación se acudió a la empresa para realizar una entrevista al Propietario y Contadora externa que aporte con informacion y datos importantes, relacionados con el tema investigativo con el fin de evidenciar el problema.

2.2.3.2.2. Encuesta.

35

2.2.3.3. Instrumentos de investigación.

2.2.3.3.1. Guía de Entrevista.

La guia de entrevista se utilizó como instrumento para realizar la entrevista al

Sr.Propietario y contadora externa cuyo contenido fuerón una serie de preguntas con

respecto a la problemática asi como para obtener informacion real del comercial.

2.2.3.3.2. Cuestionario de Encuesta.

El cuestionario se lo utilizó en el momento de aplicar la encuesta a los proveedores,

constituido por una serie de preguntas que permitieron conocer las dificultades e

inconvenientes que se relacionan con la deficiencia financiera.

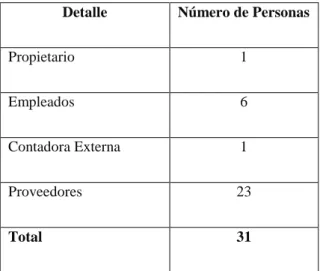

2.2.4. Población y Muestra.

2.2.4.1. Población.

Para efectos de esta investigación se consideró como población al número total de personas que conforman la empresa “Vivanco Sánchez Jorge Eduardo”, distribuidos de

la siguiente manera:

Tabla 3 Determinación de la Población

Detalle Número de Personas

Propietario 1

Empleados 6

Contadora Externa 1

Proveedores 23

Total 31

Fuente: La investigación.

36

2.2.4.2. Muestra.

La muestra es la parte de una población sobre la que se efectúa un estudio estadístico, para el desarrollo de esta investigación y de acuerdo al tamaño de la población por ende no se realiza muestra porque no supera el número máximo de población que es de 100 y es 8.

2.2.5. Interpretación de resultados.

2.2.5.1. Resultado de la entrevista.

2.2.5.1.1. Entrevista a la Gerente/Propietaria.

Pregunta N° 1.- ¿La empresa posee información financiera al momento que lo requiere?

No

Pregunta N° 2.- ¿La empresa dispone de estados financieros? No.

Pregunta N° 3.- ¿La empresa “Vivanco Sánchez Jorge Eduardo” tiene una base de

datos que contenga la información sobre las cuentas por cobrar, pagar e inventarios?

La empresa no tiene una base de datos que soporten información sobre estas cuentas contables.

Pregunta N° 4.- ¿En la empresa cada que tiempo realiza una constatación física de los inventarios?

No se realiza un seguimiento físico del inventario.

Pregunta N° 5.- ¿Identifica de manera oportuna, clara y precisa la rentabilidad de la empresa?

No.

Pregunta N° 6.- ¿Ha realizado el pago de multas tributarias u otras sanciones? ¿Cuál fue el motivo?