Prototipo de sistema para la gestión de Microcrédito diario

152

0

0

Texto completo

(2) Agosto 2018.. PROTOTIPO DE SISTEMA PARA LA GESTIÓN DE MICROCRÉDITO DIARIO. (Paga Diario) en Ambiente Móvil Evo-Credit. Alejandra Martínez, Carlos Andrés Medina & Eduardo Lozano Varón. Agosto 2018. Universidad Cooperativa de Colombia. Especialización en Desarrollo de Software.. ii.

(3) iii.

(4) Dedicatoria. iv. A Dios Por permitirnos haber llegado a este punto, brindarnos la salud para lograr un objetivo más en nuestras vidas, además por su infinita bondad y amor.. A nuestras familias Por el acompañamiento y comprensión, en aquellos momentos donde el tiempo se limitó para poder cumplir con nuestros deberes académicos, por estar siempre a nuestro lado brindado apoyo para continuar con nuestro proyecto de vida.. A nuestros Maestros Por su gran apoyo y motivación para la culminación de nuestros estudios, especialmente al Ing, Jorge Pacheco para la elaboración de esta tesis..

(5) Agradecimientos. Agradecemos inicialmente a Dios, dado a que es nuestra fortaleza para culminar este proceso de formación.. Damos gracias a nuestros padres, familiares y seres queridos, por los valores que nos han inculcado y sobre todo por ser un buen ejemplo de vida.. A la Universidad Cooperativa de Colombia por brindarnos la oportunidad de realizar esta Especialización y a todo el cuerpo docente, resaltando la labor del Ing. Jorge Pacheco por su dedicación y apoyo constante.. v.

(6) Resumen. vi. Este proyecto va dirigido para todas las entidades financieras que manejan los servicios de microcréditos.. En Colombia, el sector del microcrédito surgió a mediados del siglo XX con el propósito de suplir las necesidades económicas que la población requerida (estrato 1 y 2), pasando por tres etapas:. La era del crédito subsidiado a la agricultura, comenzó con los años 50 y 60, época que se caracterizó por las compañías financieras que prestaban sus servicios a los pobres en especial en el gremio agrícola quien tenía la funcionalidad de realizar microcréditos respondiendo a una función social con tasas de interés muy bajas y crédito sin ninguna clase de garantía.Sin embargo, muchos estudios pusieron en evidencia que las buenas intenciones que se tuvieron con su creación no se estaban materializando ya que los recursos subsidiados habían ido en su mayor volumen a personas que no los necesitaban y los esperados efectos en el incremento en la productividad y mejoramiento tecnológico no se presentaron. Por la anterior razón, y por encontrarse a finales de la década de los años noventa en un estado de insolvencia originado en una cuantiosa cartera irrecuperable, el gobierno de turno decidió liquidar la Caja Agraria y crear una mucho más pequeña, el Banco Agrario, cuya sostenibilidad financiera según algunos analistas está en duda ya que parece haber heredado clientes con muy malos hábitos de pago (Barona Z., 2004)..

(7) La creación de bancos de los pobres en Colombia, que parece estar en la mira de muchos. vii. políticos (de hecho desde hace algún tiempo existe uno en Medellín), no debería adelantarse sin una cuidadosa evaluación previa de los factores que llevaron al fracaso a muchas instituciones públicas con objetivos similares en el pasado (Barona Z., 2004)..

(8) Tabla de Contenidos. viii. INTRODUCCIÓN .......................................................................................................................... 1 JUSTIFICACIÓN ........................................................................................................................... 3 Capítulo 1 ........................................................................................................................................ 5 PLANTEAMIENTO DEL PROBLEMA ....................................................................................... 5 OBJETIVOS DEL PROYECTO .................................................................................................... 7 GENERAL .................................................................................................................................. 7 ESPECÍFICOS ............................................................................................................................ 7 Capítulo 2 ........................................................................................................................................ 8 MARCO TEÓRICO........................................................................................................................ 8 ESTADO DEL ARTE................................................................................................................... 17 Capítulo 3 ...................................................................................................................................... 21 ALCANCE .................................................................................................................................... 21 Beneficios ................................................................................................................................. 23 Delimitación .............................................................................................................................. 23 Capítulo 4 ...................................................................................................................................... 24 METODOLOGÍA ......................................................................................................................... 24 Recopilación de la información ................................................................................................ 24 Definición de requisitos. ........................................................................................................... 25 Requisitos Funcionales: ........................................................................................................ 25 Requisitos No Funcionales: .................................................................................................. 30 Diseño ....................................................................................................................................... 32.

(9) Modelo del Dominio .......................................................................................................... 32ix Diagrama de Clases............................................................................................................... 33 Modelo Conceptual de Datos ................................................................................................ 34 Modelo Físico de Datos ........................................................................................................ 40 Arquitectura Del Sistema ...................................................................................................... 42 Diseño De Interfaz Gráfica ................................................................................................... 43 Implementación......................................................................................................................... 48 Pruebas ...................................................................................................................................... 48 Mantenimiento .......................................................................................................................... 48 Lista de referencias ....................................................................................................................... 49 Apéndice ....................................................................................................................................... 52.

(10) Lista de tablas. x. Tabla 1. Caso de Uso: Registrar Cliente ....................................................................................... 27 Tabla 2. Caso de Uso: Crear Crédito ............................................................................................ 28 Tabla 3. Caso de Uso: Realizar Cobro .......................................................................................... 29 Tabla 4. Caso de Uso Generar Reportes ....................................................................................... 30.

(11) Lista de figuras. xi. Figura 1. Casos de Uso ................................................................................................................. 26 Figura 2. Modelo del Dominio...................................................................................................... 32 Figura 3. Diagrama de Clases ....................................................................................................... 33 Figura 4. Modelo Conceptual de Datos ........................................................................................ 34 Figura 5. Modelo Físico de Datos ................................................................................................. 40 Figura 6. Arquitectura del Sistema ............................................................................................... 42 Figura 7. GUI: Ingreso al Sistema – Autenticación del Usuario MÓVIL .................................... 43 Figura 8. GUI: Opciones de la Aplicación - Móvil ...................................................................... 43 Figura 9. GUI: Creación de Crédito .............................................................................................. 44 Figura 10. GUI: Realizar Cobro.................................................................................................... 44 Figura 11. GUI: Ingreso al Sistema – Autenticación del Usuario WEB ...................................... 45 Figura 12. GUI: Opciones de la Aplicación - Web ....................................................................... 45 Figura 13. GUI: Registro del Cliente ............................................................................................ 46 Figura 14. GUI: Registro del Cobrador ........................................................................................ 46 Figura 15. GUI: Asociar Cobrador ............................................................................................... 47 Figura 16. GUI: Reportes .............................................................................................................. 47.

(12) 1 INTRODUCCIÓN. Las Microempresas juegan un papel importante en la economía colombiana, debido a su capacidad para generación de empleo, pero para su desarrollo necesitan de un apoyo en su financiación que muchas veces es estrecha frente a las entidades bancarias, puesto que estas entidades presentan un sinfín de requisitos y una demora en la aprobación del crédito que como bien es conocido en el medio comercial cada día vale oro. Las empresas pequeñas y los locales comerciales de estratos medio y bajo han surgido de una forma rápida, gracias a la facilidad para gestionar la micro financiación a través de pequeños créditos que sean asequibles al pago periódico. Pero esta nueva forma de crédito que ha surgido desde los barrios más populares para cubrir las necesidades de pequeñas empresas y de locales comerciales, principalmente porque no demanda de muchos requisitos ni papeleos y largas filas en bancos, sino con un sistema de cobranza con módicas cuotas en cortos periodos de tiempo, por lo que los empresarios de Microcréditos necesitan una organización en las cuentas, registrando créditos y pagos de diferentes usuarios donde, en caso de extraviarse la información que registran en sus libretas pueden generar grandes pérdidas en el negocio. El presente artículo tiene como propósitos: proporcionar una visión general del proyecto de la aplicación Evo-Credit, la cual, permite llevar un control de la administración básica de los créditos a quienes prestan el servicio de micro-crédito en un entorno mixto (móvil y web)..

(13) 2 El proyecto se trata de una aplicación para administrar los microcréditos de las empresas que tienen como actividad comercial el préstamo de microcrédito, por medio de celulares móviles que facilitará el control y la ejecución de los procesos de forma rápida y eficiente, tales como: Préstamos, Cuentas por cobrar, Recaudo (cobros), Caja de los cobradores,. En lo correspondiente al entorno orientado a la Web, se basa en la generación de reportes a fin de que el empresario de Microcréditos pueda designar los clientes a visitar diariamente, asimismo, verificar al final del día su cartera actualizada y los nuevos créditos obtenidos. El creciente uso de los dispositivos inteligentes ha provocado que desarrollar una APP es la forma más fácil y rápida para tener a la mano miles de herramientas que les facilitarán a los empleados de los paga diarios o empresarios de Microcréditos, el manejo de información de sus clientes..

(14) 3 JUSTIFICACIÓN. El sistema de microcrédito en Colombia muestra un panorama alentador en materia del costo del crédito, en especial para aquellas personas y empresas que tienen entre sus planes proyectos y requieren financiación para progresar. Por mencionar algunas, están: las tiendas de barrio, donde se puede adquirir el producto y pagar luego sin aumento alguno, las plazas de mercados para la compra y venta de productos al detal y los vendedores ambulantes, todas ellas cuentan con características propias de los estratos sociales 1 y 2, que incurren en el servicio del microcrédito. Los empresarios que prestan el servicio de microcrédito, actualmente operan de manera manual y necesitan de una buena cantidad de recurso humano para cumplir con sus objetivos, por lo cual, no se hace mayor uso de la tecnología existente y se maneja un kardex (documento físico) donde se ingresa la información de las transacciones, lo que hace al proceso, anticuado e ineficiente, con ello, da lugar a una mala imagen de sus clientes, debido a posibles errores en el manejo de la información; todos estos factores crearon la necesidad de aplicar un sistema con soporte en tecnología informática que brinde exactitud y seguridad en la información.. Justificación social Las probabilidades de que ese nivel de los intereses se incremente en el corto plazo son bajas, pues en opinión de los banqueros y de algunos analistas económicos, el mercado ya asimiló una parte importante del alza de las tasas que aplicó el Banco de la.

(15) 4 República en el año 2014. Aunque los banqueros sostienen que el sistema tiene la liquidez suficiente para responder ante una mayor demanda de crédito, hay quienes creen que las perspectivas frente a un menor crecimiento de la economía podrían frenar el interés de las personas por acudir a la banca por nuevos préstamos (García, 2015).. Justificación de tipo técnica El mundo de hoy exige eficiencia y efectividad en los procesos de negocios y necesita herramientas tecnológicas que estén en capacidad de responder a todos estos retos que demanda una economía en constante proceso de cambio. En el afán de lograr que los procesos de préstamos de microcréditos se realicen de manera eficiente y eficaz en un entorno tecnológico, se manejan herramientas acordes con las últimas tecnologías que se utilizan para este tipo de actividades, lógicamente, todo cambio trae traumatismos, y en ocasiones un poco de resistencia por parte de quienes operan estos sistemas, pero una vez que se implementan y se hace más frecuente su uso, estos pueden llegar a potenciar la productividad de una empresa o negocio, según las necesidades de la misma, sin que este tipo de cambio afecte la manera como se direcciona la empresa. Finalmente, el objetivo es utilizar todos los recursos, incluyendo el conocimiento y las herramientas que provee el entorno para mejorar los procesos que la empresa realiza y ofrecer servicios de calidad. Este tipo de herramienta facilita a las entidades saber exactamente dónde están sus recursos, calcula de manera exacta los intereses a pagar y el periodo de tiempo para solventar la deuda..

(16) 5 Capítulo 1 PLANTEAMIENTO DEL PROBLEMA. En el ámbito financiero de las entidades no formales prestadoras de dinero, tradicionalmente los recaudadores llevan los registros de sus pagos en una forma manual, ocasionando pérdida de información y a su vez muchas inconsistencias, con lo que no pueden garantizar una buena confiabilidad y trazabilidad de la información, de igual forma no se puede tener el debido control a los movimientos y saldos de la empresa de una forma precisa. ¿Qué se busca con el desarrollo e implementación de este proyecto? Con la elaboración de este proyecto se busca desarrollar un prototipo de sistema de gestión de microcrédito con tecnología móvil y web, para facilitar los procesos de la modalidad de negocio Préstamo Diario, con el fin de agilizar y dar un mayor grado de confianza en el manejo del activo más preciado como lo es el de la información. Por lo anterior se busca mejorar los tiempos de respuesta en los procesos de este tipo de negocios, brindándole una solución con tecnología móvil y web, para realizar las actividades diarias de una manera más práctica. A continuación, se nombran los procesos prioritarios tenidos en cuenta para la realización de este proyecto: . El registro de la información básica de los clientes (aquellos que solicitan crédito con la empresa), como lo son su número de identidad, teléfono, dirección entre otros..

(17) 6 . Creación y/o registro de crédito, en donde a través de un procedimiento se calculará automáticamente el valor de pago por cada una de las cuotas y fechas de recaudo del mismo, dejando de lado la tradicional hoja de cálculo y/o planillas en físico.. . Consulta de información de clientes y créditos a través de un criterio de búsqueda definido, haciendo la información más accesible y mejorando los tiempos de respuesta.. . Registro de Pagos al crédito diario en sitio a través del aplicativo que serán adjudicados y sincronizados automáticamente con el servidor.. . Control y/o parametrización de las diferentes reglas de negocio que se adapten a las necesidades de cada empresa de Microcrédito.. Por lo anterior, y considerando que en el sector de los Microcréditos no existen las suficientes herramientas tecnológicas para su gestión, se tiene la necesidad de diseñar un prototipo con el que más adelante se pueda implementar, a fin de cumplir y satisfacer las necesidades de las empresas en este sector..

(18) 7 OBJETIVOS DEL PROYECTO GENERAL. Desarrollar un Prototipo de Sistema para la Gestión de Microcrédito (paga diario) en ambiente móvil y Web.. ESPECÍFICOS. . Registrar y consultar la información de los clientes, de los créditos con sus respectivos pagos, todo ello In situ.. . Controlar y supervisar la administración del prototipo en línea.. . Generar reportes de movimientos de las transacciones del prototipo..

(19) 8 Capítulo 2 MARCO TEÓRICO. Acosta (2015), reflexiona sobre “cuánto se termina pagando por un crédito, por lo que nos dice: ¿El doble? ¿El triple? Para realizar este cálculo, las entidades bancarias y los agentes financieros utilizan una sencilla fórmula con la que prevén el valor total o futuro de cada crédito. La fórmula matemática para hallar este valor tiene en cuenta el valor prestado o solicitado, la tasa de interés que la entidad financiera le cobrará y el periodo de tiempo de la financiación. El valor del crédito se refiere al monto de dinero que se va a solicitar o que ya se desembolsó. Esta cifra, dependiendo el periodo de financiación, tendrá dos factores en cada préstamo: el valor presente y el valor futuro. En este caso, para hallar el valor de crédito a pagar, solo se necesitará el valor presente.” Por lo anterior, el resultado de la fórmula es lo que se conoce como el valor futuro, en el que ya se han aplicado las otras variables. Además del periodo de financiación y del valor del crédito, la fórmula necesita de la tasa de interés, que es el precio que cobran las entidades financieras o los inversionistas como balanza entre el riesgo y la posible ganancia del valor prestado. Dicho, en otros términos, la tasa de interés es el costo que cobran los bancos por usar su dinero en determinado tiempo. Según (Portafolio, 2015), “en un entorno de enfriamiento económico, las entidades que ofrecen microcréditos en el país seguirán siendo cautelosas a la hora de.

(20) 9 asignar recursos. Así lo señala el ‘Reporte de la Situación del Microcrédito’, que trimestralmente realiza el Banco de la República consultando no solo a bancos sino a cooperativas financieras y ONG que participan en este tipo de préstamos. El documento señala que el 71,4 por ciento de las entidades elevó sus exigencias para prestar, e incluso el 95 por ciento dijo que en el último trimestre de este año aumentará o mantendrá las condiciones exigidas para otorgar microcréditos. Según el informe, esto se produjo como consecuencia del sobreendeudamiento de los clientes, el deterioro de la cartera de crédito y a una perspectiva menos favorable e incierta. Y aunque la demanda se ha recuperado luego de un primer semestre lento en esta materia, las entidades señalaron que, para elevar los niveles de asignación de recursos, se necesita que haya un mayor crecimiento de la economía, menores tasas de fondeo y mayor información sobre la capacidad 2de pago de los usuarios. En la modalidad de microcrédito, el comercio, los servicios y las personas naturales son los de mayor acceso, mientras que hay limitaciones en agro, construcción y comunicaciones. Por otra parte, el 51 por ciento de las entidades dijo que en los últimos tres meses hizo reestructuraciones de créditos, que representan alrededor del 3 por ciento de la cartera en este segmento. El objetivo de estas operaciones fue ampliar los plazos de pago, reducir las cuotas e incluso, consolidar obligaciones.”. “Hasta el pasado 9 de enero, tomar un crédito de consumo con un banco costaba en promedio 17,64 por ciento; utilizar la tarjeta de crédito, 27,7 por ciento, mientras que.

(21) 10 para adquirir vivienda la tasa de interés rondaba el 11,96 por ciento, en los tres casos, un punto porcentual más económico de lo que fue endeudarse un año atrás, según el más reciente reporte de la Superintendencia Financiera sobre la materia. “Se podrían presentar aumentos marginales adicionales en el primer trimestre del año en las tasas del mercado”, dice Juana Téllez, economista jefe de BBVA Colombia, aunque considera que esto se podría notar más por el lado de la cartera comercial, en la medida en que el costo de ese crédito se irá ajustando al ritmo de la DTF, uno de los principales referentes del mercado.” (Garcia M, 2015). CARLOS ARTURO GARCÍA Redactor de EL TIEMPO dice “Las altas tasas de migración interna hacia grandes ciudades y la expansión de la clase media generaron una demanda considerable por hipotecas y créditos de consumo durante esta década. FitchRatings espera que este segmento mantenga su solidez en 2015, pero que se desacelere por presiones al alza sobre las tasas de interés y un menor crecimiento económico”, señala la firma calificadora en su más reciente informe sobre perspectivas de los bancos de la región andina en 2015. Los créditos de consumo en Colombia crecen a una tasa real del 9,22 por ciento; los de vivienda, al 14,5 por ciento; el microcrédito, al 7,25 y los empresariales, al 10,3 por ciento, según la Superfinanciera. Santiago Perdomo Maldonado, presidente de Multibanca Colpatria, es de los que dice que este año las entidades mantendrán “una buena oferta de crédito en todas las modalidades, con tasas relativamente estables y similares a las del año pasado”. Pero advierte que, de presentarse un incremento en el costo de los préstamos, las personas lo sentirán primero en el endeudamiento que realizan.

(22) 11 a través de sus tarjetas de crédito, aunque esto solo se daría en circunstancias un tanto extremas.. Teniendo en cuenta que la primera fase del desarrollo es la recolección de información se hace uso de las siguientes técnicas de elicitación: Análisis de formularios: Descripción: Consiste en realizar una lectura en profundidad basada en documentos sobre el dominio del problema del sistema a desarrollar. Dichos documentos versarán sobre aspectos relativos a los objetivos de negocio de la organización o sobre sus prácticas profesionales. Algunos de los principales documentos que se pueden consultar y analizar son: manuales de procedimientos y funciones, informes generados por el sistema actual, normativas y legislaciones, manuales de usuario del sistema actual, entre otros. Objetivo: la técnica tiene como objetivo conocer a profundidad los procesos de la organización mediante la indagación de documentación de la organización.. Observación en sitio: Descripción: Es una técnica de exploración que permite obtener datos del comportamiento del experto según Fuente especificada no válida. a partir de la observación, este procedimiento se hace efectivo cuando se valida con observaciones anteriores, las cuales deben quedar documentadas para tener mayor objetividad. En este.

(23) 12 proceso el observador tiene la posibilidad de ir tomando nota respecto a los fenómenos que considere relevantes relevantes (Kawulich, 2005). Objetivos: esta técnica tiene como objetivo recoger información acerca de la estructura específica de los hechos que ocurren en un contexto determinado a partir de la primicia que las palabras y las acciones de las personas sólo pueden ser comprendidas si se examinan en el contexto en el que fueron pronunciadas o realizadas ya que evidencian toda la riqueza complejidad de la situación estudiada (Taylor & Bogdan, 1992).. Entrevista: Descripción: es una conversación visual entre dos o más personas que permite comprender a nivel general los procesos que se llevan a cabo en el negocio, y a su vez reconocer vocabulario del contexto (DeRogatis, et al., 2008). Para ello hace uso de una interacción verbal recíproca donde se formulan preguntas con un propósito específico, las cuales son contestadas por expertos del dominio, (Wodak & Palacios, 2003). Objetivos: esta técnica tiene como principal objetivo entender que tareas llevan a cabo los actores del negocio para cumplir sus procesos. Con ello se pretende capturar toda la información relacionada con las tareas y el contexto de su realización, así como entender los diferentes modelos mentales que de las mismas tienen los actores (Alonso Castillo, Palucci Marziale, Alonso Castillo, Guzmán Facundo, & Gómez Meza, 2008)..

(24) 13 Para desarrollar el prototipo se escogió el IDE Android Studio, el cual, es un entorno de desarrollo integrado para la plataforma Android, este fue anunciado el 16 de mayo de 2013 en la conferencia Google y reemplazó a Eclipse como el IDE oficial para el desarrollo de aplicaciones para Android. (Academia Android, 2014) (Catalán Bañuls, s.f.) indica que “el IDE por excelencia para el desarrollo de aplicaciones Android siempre ha sido nuestro querido Eclipse, pero no podemos negar que se ha quedado desde hace bastante tiempo muy atrás. Cualquiera que le dé un uso regular es consciente de sus carencias actuales: tarda décadas en realizar cualquier operación, se cuelga con facilidad, crea errores fantasmas, etc.” en donde podemos argumentar que es muy cierto la apreciación de Catalán, ya que Android Studio es una herramienta de desarrollo para Android muy completa y su vez amigable para el desarrollo de apps. El lenguaje de Programación utilizado es JAVA, según (Belmonte Fernández, 2005), “los padres de Java son James Gosling (emacs) y Bill Joy (Sun). Java desciende de un lenguaje llamado Oak cuyo propósito era la creación de software para la televisión interactiva. La principal característica de Java es la de ser un lenguaje compilado e interpretado. Todo programa en Java ha de compilarse y el código que se genera bytecodes es interpretado por una máquina virtual. De este modo se consigue la independencia de la máquina, el código compilado se ejecuta en máquinas virtuales que si son dependientes de la plataforma. Java es un lenguaje orientado a objetos de propósito general. Aunque Java comenzará a ser conocido como un lenguaje de programación de.

(25) 14 applets que se ejecutan en el entorno de un navegador web, se puede utilizar para construir cualquier tipo de proyecto. Su sintaxis es muy parecida a la de C y C++ pero hasta ahí llega el parecido. Java no es una evolución ni de C++ ni un C++ mejorado. En el diseño de Java se prestó especial atención a la seguridad. Existen varios niveles de seguridad en Java, desde el ámbito del programador, hasta el ámbito de la ejecución en la máquina virtual. Con respecto al programador, Java realiza comprobación estricta de tipos durante la compilación, evitando con ello problemas tales como el desbordamiento de la pila. Pero, es durante la ejecución donde se encuentra el método adecuado según el tipo de la clase receptora del mensaje; aunque siempre es posible forzar un enlace estático declarando un método como final. Todas las instancias de una clase se crean con el operador new(), de manera que un recolector de basura se encarga de liberar la memoria ocupada por los objetos que ya no están referenciados. La máquina virtual de Java gestiona la memoria dinámicamente. Una fuente común de errores en programación proviene del uso de punteros. En Java se han eliminado los punteros, el acceso a las instancias de clase se hace a través de referencias. Además, el programador siempre está obligado a tratar las posibles excepciones que se produzcan en tiempo de ejecución. Java define procedimientos para tratar estos errores. Java también posee mecanismos para garantizar la seguridad durante la ejecución comprobando, antes de ejecutar código, que este no viola ninguna restricción de seguridad del sistema donde se va a ejecutar. También cuenta con un cargador de clases, de modo que todas las clases cargadas a través de la red tienen su propio espacio de nombres para no interferir con las clases locales. Otra característica de Java es que está preparado para la programación.

(26) 15 concurrente sin necesidad de utilizar ningún tipo de biblioteca. Finalmente, Java posee un gestor de seguridad con el que poder restringir el acceso a los recursos del sistema. A menudo se argumenta que Java es un lenguaje lento porque debe interpretar los bytecodes a código nativo antes de poder ejecutar un método, pero gracias a la tecnología JIT, este proceso se lleva a cabo una única vez, después el código en código nativo se almacena de tal modo que está disponible para la siguiente vez que se llame.”. “El modelado es esencial en el desarrollo de software para comunicar la estructura del sistema, especificar el comportamiento deseado, comprender mejor el dominio del negocio y el sistema a desarrollar, así como descubrir oportunidades de simplificación y reutilización.” (Berzal, s.f.) Un modelado proporciona el diseño (cómo en el arquitecto los planos) del sistema, y puede ser mas o menos detallado, en función de los elementos que sean más relevantes en cada momento, en este sentido, todo sistema puede describirse desde diferentes puntos de vista: Modelos estructurales (organización del sistema) y Modelos de comportamiento (dinámica del sistema). (Berzal, s.f.) Por lo anterior, se hace uso del UML, del cual, se cuentan con los siguientes diagramas y modelos: “Diagrama de Clases (Muestran un conjunto de clases y sus relaciones); Diagramas de Interacción y dentro de éstos se encuentran los Diagramas de Secuencia (Resaltan la ordenación temporal de los mensajes que se intercambian); Diagramas de Casos de Usos (Usualmente se utilizan para modelar desde el punto de vista del usuario.

(27) 16 para representar las acciones que realiza cada tipo de usuario); Diagramas de Componentes (Organización lógica de la implementación del sistema),” (Berzal, s.f.) entre otros que no serán utilizados en este proyecto.. La persistencia que se utilizará en este proyecto corresponde a la actualidad, por ello, se hace uso de las Bases de Datos Relacionales, de lo cual, se despliega el Modelo Entidad Relación que según (Zambrano Ramírez, 2008) “fue creado por Peter Chan en la década de los 70 y es un modelo de datos gráfico que trabaja en el nivel conceptual de los SGBD y que se estructura en base a dos conceptos: Entidades y Relaciones. Una entidad es algo que existe en la realidad y de la que además podemos almacenar información, por ejemplo, en el sistema que aborda este proyecto algunas entidades son: cliente, crédito y pago.” Las relaciones son las asociaciones existentes entre las entidades las cuales cuentan con una cardinalidad (uno a uno, uno a muchos, muchos a muchos, cero a uno, cero a muchos), tomando como base las entidades del ejemplo anterior, un ejemplo de relación es: un cliente puede tener muchos créditos, así como un crédito tiene muchos pagos..

(28) 17 ESTADO DEL ARTE. Inicialmente se desarrolló una plantilla a través del programa de Word y Excel, para el préstamo de dinero avanzado pagada con una periodicidad diaria, quincenal, semanal y mensual que era útil para empresarios de Microcréditos pequeños; a través de esta plantilla se establecían en páginas, los préstamos, clientes y un resumen estático y uno dinámico. Se podía establecer el valor del préstamo y el acuerdo de pago, esto de forma “automatizada” con Excel lo que se puede percibir desde celular, tablet o PC. CREDISOFT “La administración inteligente de sus cobros o rutas” es un Software desarrollado para el control y manejo del negocio de préstamos de dinero, ya sea para pagar diario, quincenal o mensual y se puede instalar en demostración gratis por 60 días. El Software PagaDiario es una aplicación diseñada por el equipo de Compugenio para obtener el control sobre el negocio de préstamos de dinero con modalidad de cobro diario, semanal o quincenal utilizando rutas de cobro. Está en el mercado desde el año 2008. Para controlar toda la información de los clientes y de cada ruta establecida, los reportes establecidos, e incluso de las ganancias a un determinado tiempo, maneja la plataforma Windows, a través de la adquisición de una licencia, se pueden conectar hasta cuatro computadores. SOFTWARE CIPRIM, desde hace diez años ha venido evolucionando, dado a que se genera una aplicación para teléfonos inteligentes con sistema operativo Android. Es una herramienta utilizada para controlar el negocio de préstamo de dinero..

(29) 18 Emprendedores del sector <el hueco> en Medellín, desarrollaron una aplicación a través de un impresionante algoritmo que establece el nivel de riesgo que el ciudadano desea asumir y le permitirá a quienes lo descarguen ubicar mediante georreferenciación la fuente de crédito informal más cercana a su ubicación. Se trata de una aplicación asequible para Android y iOS llamada Gotapp que fue presentada y apoyada por el Ministerio de las TICs en enero del 2015, una aplicación pensada para las necesidades del país, se puede adquirir de forma gratuita y Una vez alertado el empresario de Microcréditos elegido, este contactará a la persona mediante un emisario en motocicletas a las que -de prosperar la idea- podrán acceder mediante créditos blandos del Banco Agrario. “ADTOS” es un sistema para administrar un negocio de préstamos para soportar una capacidad asombrosa. Cuenta con un sistema online, se puede trabajar desde el celular o desde un PC. A partir de módulos se organiza esta aplicación donde se establecen los clientes y el valor del préstamo de dinero empleado a cada uno, en reportes varios, también tiene la facilidad de expedir recibos a través de un formato en Excel. Con base en los software ya referenciados y revisando la localidad de Ibagué, se encontró en el mercado, el programa pagadiario.pw, este es un sistema utilizado para el recaudo y registro de crédito, el cual, lleva un informe diario de recaudo y ganancias, para o cual y proponiendo algunas mejoras se basa la idea de este proyecto. Se hace evidente que la falta de liquidez financiera en la población de escasos recursos económicos, y ante la dificultad para acceder a créditos del sistema financiero se ha creado un sistema que permita solucionar de manera rápida y oportuna este problema,.

(30) 19 basado en observaciones que se han realizado en varias fuentes de recursos a los que recurren este segmento de la población que sin lugar a dudas es el más grande en nuestro país, el sistema paga-diario, donde el cliente solicita un préstamo durante determinado lapso, los intereses de este dinero serán abonados diariamente por los clientes, al cumplirse el plazo establecido para el pago, el cliente deberá cancelar la totalidad del préstamo, de lo contrario, el sistema seguirá generando el pago de intereses por mora, de lo cual, pagadiario.pw, tiene dos ventajas evidentes: . No están examinando reportes de las centrales de riesgo.. . Basta con uno o dos fiadores con buenos sueldos y una visita de los "intermediarios evaluadores" al local, así el dinero puede estar a la mano en cuestión de minutos, mientras que en un banco un estudio de crédito se toma varios días.. Por lo anterior, este mercado va dirigido a micro o pequeños empresarios, de estratos uno, dos y tres, a quienes no les resulta tan fácil acceder a los créditos que tradicionalmente otorga el sistema financiero; esto no significa que todo en este sistema sea tan fácil, también se debe demostrar que se está en capacidad de pagar el crédito, aunque por lo general, en esta clase de crédito se presta poco dinero que puede ir de un monto muy bajo, hasta hace poco no se tenía un sistema que permitiera llevar un control exacto de los intereses y del tiempo en el cual, el cliente se compromete a pagar su deuda y que le permitiera al administrador de manera rápida y eficiente consultar en todo momento el historial de cada cliente, además, para el cliente calcular de manera automática el saldo de su cuenta, tanto en un equipo de cómputo como en un Smartphone..

(31) 20 En la actualidad, existen sistemas web que brindan el servicio, éstos permiten la creación de rutas, registro de cobradores y clientes, el registro y consultas de las diferentes transacciones relacionadas con los préstamos, administración de gastos y generación de reportes. Algunos de estos sistemas a diferencia de los mencionados inicialmente, son: ventasoft, PrestaPAX, PrestaPAXUltimate, Credisoft, Software Pagadiario, Presterativa..

(32) 21 Capítulo 3 ALCANCE. Con los objetivos del proyecto las microempresas que se estén consolidando alrededor de esta actividad crecerán y pueden introducir cambios funcionales o de prioridad en el inicio de cada nueva operación sin ningún problema, de una forma efectiva. El Prototipo de Sistema para la Gestión de Microcrédito (paga diario) en ambiente móvil, estará desarrollada en una aplicación nativa para dispositivos móviles con Sistema Operativo Android, la cual tiene como finalidad, sistematizar el proceso de Microcrédito de las diferentes empresas del sector, como se nombran a continuación: En el ámbito del registro de la información de los clientes de la empresa, surgió gracias a la necesidad de tener la información con detalle y de forma organizada de cada uno de los clientes que tienen estas empresas de Microcrédito, debido que en muchas ocasiones su forma de registro no es la más apropiada creando desorden lo cual conlleva a un colapso desde algo tan esencial para el funcionamiento de estas empresas. En la investigación realizada se encontró que en muchas de estas, el mayor nivel de organización de este tipo de información es llevada en hojas de cálculo, las cuales, no garantizan la debida seguridad y pueden ser manipuladas de forma indebida generando muchos inconvenientes. Registro del crédito: Se cuenta con una interfaz de usuario para la creación de los créditos de la compañía, que a su vez tendrá un procedimiento automático que se ejecuta.

(33) 22 en el registro del crédito, calculando intereses y fechas de recaudo de cuotas, agilizando con esto dicho proceso y creando una mejor precisión en la realización del mismo. Es necesario Implementar una interfaz de usuario para la consulta de los datos del cliente y/o créditos, para tener información actualizada y poder ser usada cuando sea requerida de forma rápida y precisa, esta podrá ser utilizada para: . Datos de contacto del cliente.. . Saldos actuales del crédito.. . Información de cuotas pendientes.. Registro de Cobros: Es de vital importancia para el desarrollo del Prototipo del proyecto que se pueda registrar los pagos de los créditos en sitio, es decir que el cobrador cuando se encuentre en el domiciliario del cliente, a través del aplicativo realice el pago, y este a su vez se refleje y se sincronice debidamente con el servidor. Es necesario para los administradores del sistema, una herramienta administrativa parametrizable para poder configurar las reglas de negocio, esto con el objetivo de hacer flexible el aplicativo y este pueda ser configurado directamente desde la aplicación sin la necesidad de inclusión de terceros, el cual, puede estar sujeto a cambios básicos pero necesarios en el funcionamiento del programa, dentro de ellos tenemos las tasas de interés, números de créditos activos por cliente y conceptos de cobro..

(34) 23 Beneficios. . Seguridad y confiabilidad en la información. . Facilidad de uso y acceso a través de celulares Android IOs, Tablet o PC.. . Con un simple clic puede realizar una llamada al cliente que se va a visitar.. . El trabajo operativo y el ingreso de la ruta sea mucho más eficaz.. . El crecimiento sea efectivo y rápido.. . Control de préstamos, de cobros generados diariamente y reportes históricos.. Delimitación. En una versión posterior del prototipo se pretende lo siguiente: Monitoreo de Cobradores: a través del GPS poder monitorear la ubicación de los cobradores por parte del administrador. Chat: Permitir el intercambio de mensajes entre los usuarios de la aplicación. Compatibilidad: Hacer que el prototipo funcione en diferentes Sistemas Operativos..

(35) 24 Capítulo 4 METODOLOGÍA. El Software Evo-Credit está desarrollado para prestadores de dinero. Que permite controlar un negocio, las diferentes actividades operativas, se utilzo la metodología Incremental y evolutiva, la cual consistió en dividir el proyecto en diferentes etapas, llevando a cabo una por una y dejando las demás para niveles posteriores, hasta cumplir con todos los requerimientos establecidos en un documento realizado previamente.. Recopilación de la información. Se hace uso de las siguientes técnicas de elicitación: Análisis de Formularios: Debido al registro manual de los pagos de las cuotas diarias, es necesario una revisión a dichos documentos, a fin de determinar posibles interfaces de usuario, especialmente para el registro de pagos in situ. Observación en sitio: Se espera que con ésta técnica obtener los diferentes procesos que realizan los empresarios del sistema de Microcréditos, a fin de comprender mejor el dominio del negocio, lo que conlleve a determinar los requisitos funcionales, las reglas del negocio y ciertas particularidades para cada empresa. Entrevista: Mediante preguntas abiertas se espera identificar la problemática presentada por parte de los clientes, los empleados y los empleadores del sistema de Microcréditos..

(36) 25 Esta técnica ayuda a obtener diferentes tipos de requisitos, gracias a los requerimientos e ideas de los usuarios, lo que conlleva a determinar las tareas específicas para la creación de clientes, créditos, pagos y la generación de reportes.. Definición de requisitos.. Requisitos Funcionales: . Registrar Cliente. . Crear Crédito. . Realizar Cobro. . Gestionar Cartera. . Generar Reportes. Actores: . Administrador. . Cobrador.

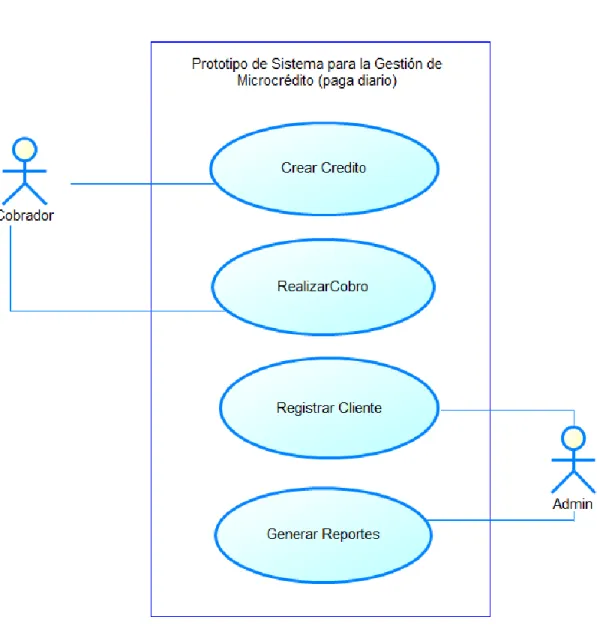

(37) 26 Casos De Uso.. Figura 1. Casos de Uso.

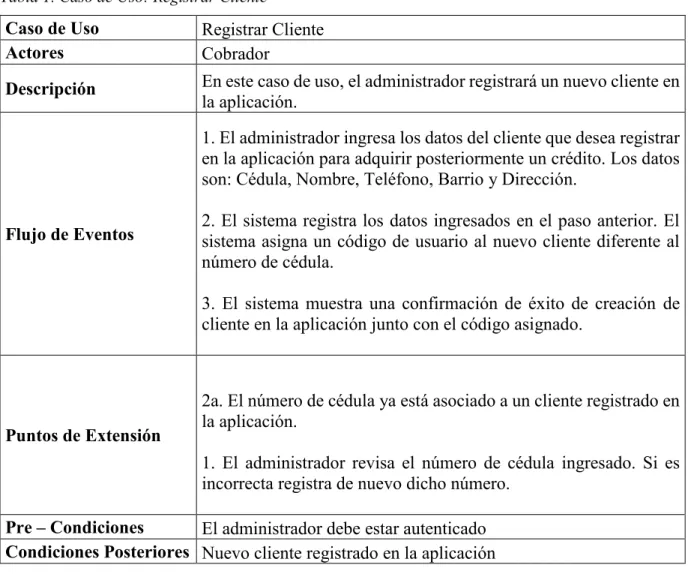

(38) 27 Notación Textual. A continuación, se encontrará la descripción extendida de los casos de uso definidos para el prototipo:. Tabla 1. Caso de Uso: Registrar Cliente. Caso de Uso Actores. Registrar Cliente Cobrador. Descripción. En este caso de uso, el administrador registrará un nuevo cliente en la aplicación. 1. El administrador ingresa los datos del cliente que desea registrar en la aplicación para adquirir posteriormente un crédito. Los datos son: Cédula, Nombre, Teléfono, Barrio y Dirección.. Flujo de Eventos. 2. El sistema registra los datos ingresados en el paso anterior. El sistema asigna un código de usuario al nuevo cliente diferente al número de cédula. 3. El sistema muestra una confirmación de éxito de creación de cliente en la aplicación junto con el código asignado.. Puntos de Extensión. 2a. El número de cédula ya está asociado a un cliente registrado en la aplicación. 1. El administrador revisa el número de cédula ingresado. Si es incorrecta registra de nuevo dicho número.. Pre – Condiciones El administrador debe estar autenticado Condiciones Posteriores Nuevo cliente registrado en la aplicación.

(39) 28 Tabla 2. Caso de Uso: Crear Crédito. Caso de Uso Actores. Crear Crédito Cobrador. Descripción. En este caso de uso el cobrador registrará un nuevo crédito en el sistema a un cliente ya registrado. Flujo de Eventos. Puntos de Extensión. 1. El Cobrador realiza la búsqueda por medio del código y/o cédula del usuario. 2. El sistema busca el registro ingresado en el paso anterior. 3. El Cobrador ingresa los datos requeridos para la creación del crédito, estos son: Tipo de crédito, Valor el crédito, fecha de inicio crédito, Número de Cuotas. 4. El Sistema registra los datos ingresados en el paso anterior. 5. El sistema muestra una confirmación de éxito de creación del nuevo crédito.. 2a. El número de cédula no se encuentra registrado o el cliente ya tiene un crédito activo. 1. El sistema muestra mensaje de la situación. 2. El Cobrador confirma el parámetro de búsqueda ingresado y regresa al Paso 1. 4a. El valor del monto a prestar es inferior al permitido por el sistema. 1. El sistema muestra mensaje de la situación. 4. El Cobrador confirma el valor del crédito y regresa paso 3.. Pre – Condiciones El Cobrador debe estar autenticado y usuario del crédito creado Condiciones Posteriores Nuevo crédito creado a cliente..

(40) 29 Tabla 3. Caso de Uso: Realizar Cobro. Caso de Uso Actores Descripción. Flujo de Eventos. Realizar Cobro Cobrador En este caso de uso el cobrador registrará a través de la aplicación, el abono del crédito que realiza el cliente. 1. El Cobrador busca en la lista el cliente, al cual le va a registrar el pago. 2. El cobrador selecciona el cliente para realizar el abono y el sistema muestra los datos del cliente. 3. El Cobrador ingresa el valor a pagar de la cuota. 4. El Sistema registra valor del pago ingresado en el paso anterior. 5. El sistema muestra una confirmación de éxito del pago del abono al crédito. 1a. El valor del pago está por debajo del monto mínimo permitido y requerido. 1. El sistema muestra mensaje de la situación. 2. El Cobrador confirma el valor del pago y regresa al paso 3.. Puntos de Extensión 2 a. El valor del pago está por encima del saldo del crédito. 1. El sistema muestra mensaje de la situación 2. El Cobrador confirma el valor del pago y regresa al paso 3 Pre – Condiciones. El Cobrador debe estar autenticado - crédito activo del cliente. Condiciones Posteriores Registro de pago en sitio de la cuota del crédito..

(41) 30 Tabla 4. Caso de Uso Generar Reportes. Caso de Uso Actores Descripción. Flujo de Eventos. Generar Reportes Administrador En este caso de uso el Administrador podrá listar los movimientos detallados de un crédito en específico. 1. El Administrador ingresa criterio de búsqueda, para ver las cuotas y pagos del crédito. 2. El sistema busca la información seleccionada en el paso anterior. 3. El sistema genera la información solicitada en un archivo de hoja de cálculo. 4. El sistema muestra mensaje de éxito en la generación del reporte.. 2a. El criterio de búsqueda no es correcto. Puntos de Extensión. Pre – Condiciones. 1. El sistema muestra mensaje de la situación. 2. El Administrador revisa el criterio de búsqueda ingresado, lo corrige y regresa al paso 1. El Administrador debe estar autenticado.. Condiciones Posteriores Información del crédito, de las cuotas y los pagos.. Requisitos No Funcionales:. . Rendimiento: Se enfoca a la validación de las habilidades del elemento a probar para manejar aceptablemente la demanda de múltiples actores sobre un mismo recurso, asimismo se valorará la aceptabilidad de los límites operacionales de un sistema bajo carga de trabajo variable, mientras el sistema bajo prueba permanece constante. Se requiere que el tiempo de respuesta sea inmediato..

(42) 31 . Usabilidad: Se enfoca a factores humanos, estéticos, consistencia en la interfaz de usuario, ayuda sensitiva al contexto y en línea, asistente documentación de usuarios y materiales de entrenamiento.. . Fiabilidad: Se cuenta con la adherencia a su diseño y formación, asegurando que todos los enlaces están conectados, el contenido deseado es mostrado y no hay contenido huérfano. (Ecured, s.f.). . Escalabilidad: Se contará con la capacidad de ampliar nuevos módulos, con base a las necesidades y expansión del negocio..

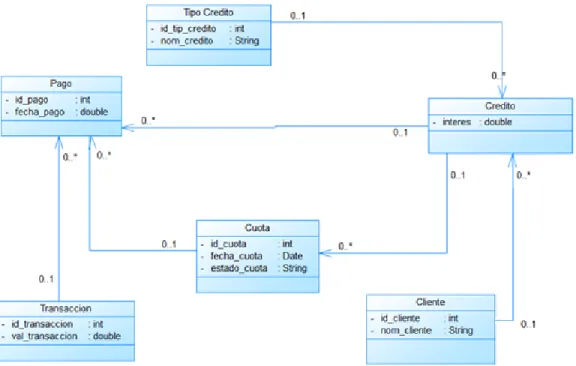

(43) 32 Diseño. Modelo del Dominio. Figura 2. Modelo del Dominio.

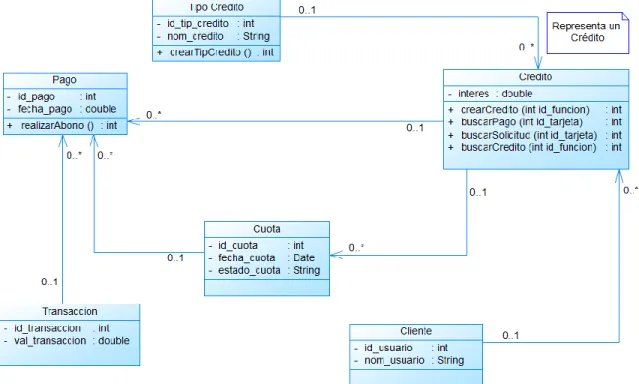

(44) 33 Diagrama de Clases. Figura 3. Diagrama de Clases.

(45) 34 Modelo Conceptual de Datos. Diagrama Conceptual Evo-Credit. usuario tipo_usuario tipusucod <pi> Characters (2) <M> tipusudescrip Characters (30) tipusuestado Characters (1). usuario_tiene. usulogin <pi> Characters (8) <M> usuid Integer usunombres Characters (50) usupellidos Characters (50) usupass Integer usudireccion Characters (30) usuestado Characters (1). pagos pagtransaccion <pi> Integer <M> pagfecha Date pagvalor Decimal pagestado Characters (1). movimiento transaccion_tiene. realiza pago_pertenece. movserial <pi> Integer <M> movcuota Short integer movvalor Decimal (14,2) movestado Characters (1). cliente registra. concepto concodigo <pi> Characters (3) <M> condescrip Characters (20) conprioridad Short integer conestado Characters (1) cuota_tiene. creditos. genera. cuota cuonumero cuotransaccion cuofecha cuoestado. Short integer <M> Integer Date Characters (1). crenumero <pi> Integer <M> cretasa Decimal (3,2) crefecha Date crefecfin Date crecuotas Short integer creatraso Short integer crevalor Decimal (14) creestado Characters (1). clicodigo <pi> Integer <M> cliid Integer clinombres Characters (30) cliapellido Characters (30) clitel Characters (25) cliestado Characters (1). tiene cliente_pertenece. barrio barcodigo <pi> Integer <M> barnombre Characters (30) barestado Characters (1). tiene_tipo_cred pertenece tipo_credito tipcrecod <pi> Characters (3) <M> tipcrenombre Characters (30) ticretasabas Decimal (3,2) tipcreestado Characters (1). Figura 4. Modelo Conceptual de Datos. zona zoncodigo <pi> Integer <M> zonnombre Characters (30) zonestado Characters (1).

(46) 35 Descripción de Entidades. Tabla Creditos. Estructura de la Entidad. Restricción. Campo. Nulo. Tipo. Primary Key. crenumero. No. Int. Foreign Key. crecodigo. No. Int. Foreign Key. cretipo. No. varchar(3). cretasa. No. decimal(10,3). crefecha. No. date. crefecfin. No. date. crecuotas. No. smallint. creatraso. No. smallint. crevalor. No. decimal(14,2). creestado. No. varchar(1). Tabla Barrio Restricción. Primary Key. Foreign Key. Estructura de la Entidad. Créditos Descripción Almacena el identificador único Referencia el código del cliente al que se le realiza el crédito Referencia el tipo del crédito Valor de la tasa con la que se amortizara el crédito Fecha en la que se inicia el crédito Fecha calculaba de finalización del créditos según el # de cuotas Cuotas a las que fue pactado el crédito Almacena el valor actualizado del atraso en cuotas que tiene el crédito Almacena el valor neto del crédito Almacena el estado en el que se encuentra el crédito. Barrio. Campo. Nulo. Tipo. barcodigo. No. Int. barnombre. No. varchar(30). barzona. No. Int. barestado. No. varchar(1). Descripción Almacena el identificador único del código del barrio Almacena el nombre del Barrio Almacena la referencia de la zona a la que pertenece el barrio Almacena el estado en el que se encuentra el barrio para controlar si está disponible o no.

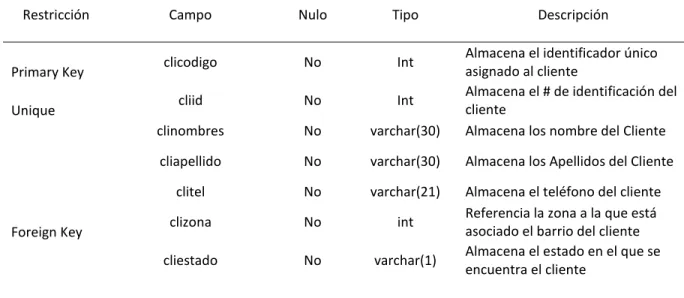

(47) 36. Tabla Cliente Restricción. Primary Key Unique. Foreign Key. Tabla Concepto Restricción. Estructura de la Entidad. Cliente. Campo. Nulo. Tipo. clicodigo. No. Int. cliid. No. Int. clinombres. No. varchar(30). Almacena el identificador único asignado al cliente Almacena el # de identificación del cliente Almacena los nombre del Cliente. cliapellido. No. varchar(30). Almacena los Apellidos del Cliente. clitel. No. varchar(21). clizona. No. int. cliestado. No. varchar(1). Almacena el teléfono del cliente Referencia la zona a la que está asociado el barrio del cliente Almacena el estado en el que se encuentra el cliente. Estructura de la Entidad. Concepto. Campo. Nulo. Tipo. concodigo. No. Int. condescrip. No. varchar(30). conprioridad. No. smallint. Primary Key. Descripción. Descripción Almacena el identificador único que almacena el código del concepto Almacena el nombre del concepto del detalle del crédito (Interes,Capital) Almacena la prioridad base para aplicar el abono de la cuota del crédito.

(48) 37. Tabla Cuota Restricción. Estructura de la Entidad. Cuotas. Campo. Nulo. Tipo. cuocredito. No. Int. cuonumero. No. smallint. cuotransaccion. No. int. cuofecha. No. date. cuoestado. No. varchar(1). Tabla Movimiento. Estructura de la Entidad. Transaccion. Restricción. Campo. Nulo. Tipo. movserial. No. Int. Foreign Key. movnumcre. No. Int. Almacena el identificador único del consecutivo de la tabla Referencia el # del crédito. Foreign Key. movcodigo. No. Int. Referencia el código del usuario. movcuota. No. smallint. movconcepto. No. varchar(3). movvalor. No. decimal(14,2). Primary Key Primary Key. Unique. Primary Key. Foreign Key. Foreign Key. movtranspago movestado. Si No. Int varchar(1). Descripción Almacena el identificador único de la cuota referenciada al # del crédito Almacena el identificador único del consecutivo de cuota Almacena el Identificador único del # de transacción que representa la cuota Almacena la fecha proyectada de pago de la cuota del crédito Almacena el estado en el que se encuentra la cuota. Descripción. Referencia el # de cuota del crédito Referencia el código del tipo de concepto Almacena el valor del pago por concepto Almacena la referencia de la transacción del pago Almacena el estado en el que se encuentra el registro.

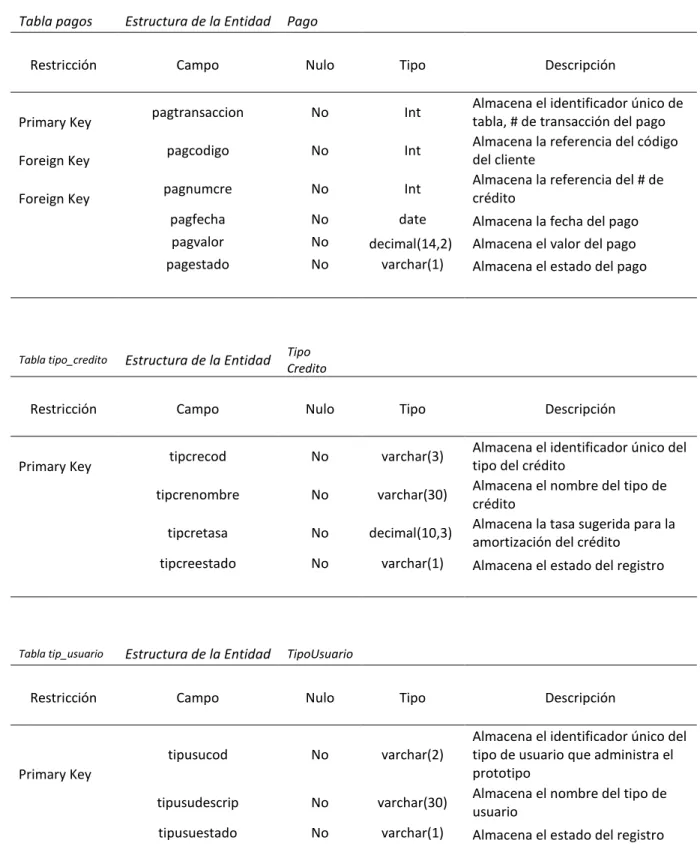

(49) 38 Tabla pagos Restricción. Primary Key Foreign Key Foreign Key. Estructura de la Entidad. Pago. Campo. Nulo. Tipo. pagtransaccion. No. Int. pagcodigo. No. Int. pagnumcre. No. Int. pagfecha. No. date. Almacena la fecha del pago. pagvalor. No No. decimal(14,2) varchar(1). Almacena el valor del pago. pagestado. Almacena el identificador único de tabla, # de transacción del pago Almacena la referencia del código del cliente Almacena la referencia del # de crédito. Almacena el estado del pago. Tipo Credito. Tabla tipo_credito. Estructura de la Entidad. Restricción. Campo. Nulo. Tipo. tipcrecod. No. varchar(3). tipcrenombre. No. varchar(30). tipcretasa. No. decimal(10,3). tipcreestado. No. varchar(1). Tabla tip_usuario. Estructura de la Entidad. TipoUsuario. Restricción. Campo. Nulo. Tipo. tipusucod. No. varchar(2). tipusudescrip. No. varchar(30). tipusuestado. No. varchar(1). Primary Key. Descripción. Primary Key. Descripción Almacena el identificador único del tipo del crédito Almacena el nombre del tipo de crédito Almacena la tasa sugerida para la amortización del crédito Almacena el estado del registro. Descripción Almacena el identificador único del tipo de usuario que administra el prototipo Almacena el nombre del tipo de usuario Almacena el estado del registro.

(50) 39 Tabla usuario. Estructura de la Entidad. Usuarios. Restricción. Campo. Nulo. Tipo. usulogin. No. varchar(8). usunit. No. varchar(15). usunombres. No. varchar(30). usuapellidos. No. varchar(30). usutipo. No. varchar(2). usupass. No. varchar(32). usudireccion. SI. varchar(40). usutel. No. varchar(21). usuestado. No. varchar(1). Almacena el apellido del usuario Almacena la referencia del tipo de usuario Almacena la contraseña de acceso al prototipo Almacena la dirección del usuario Almacena el # telefonico del usuario Almacena el estado del usuario. Descripción. Primary Key Unique. Foreign Key. Tabla zona Restricción. Primary Key Foreign Key. Estructura de la Entidad. Descripción Almacena el identificador único con el que se identifica al usuario del prototipo Almacena el número de identificación del usuario Almacena el nombre del usuario. Zona. Campo. Nulo. Tipo. zoncodigo. No. Int. zonnombre. No. varchar(30). Almacena el identificador único de la zona Almacena el nombre de la zona. zonestado. No. varchar(1). Almacena el estado del registro.

(51) 40 Modelo Físico de Datos. Diagrama Fisico Evo-Credit. usuario usulogin tipusucod usuid usunombres usupellidos usupass usudireccion usuestado. tipo_usuario tipusucod char(2) <pk> tipusudescrip char(30) tipusuestado char(1). char(8) <pk> char(2) <fk> int char(50) char(50) int char(30) char(1). movimiento movserial concodigo pagtransaccion crenumero cuonumero movcuota movvalor movestado. concepto concodigo condescrip conprioridad conestado. int char(3) int int smallint smallint decimal(14,2) char(1). char(3) <pk> char(20) smallint char(1). <pk> <fk1> <fk3> <fk2> <fk2>. cuota int <pk,fk> smallint <pk> int date char(1). crenumero tipcrecod clicodigo cretasa crefecha crefecfin crecuotas creatraso crevalor creestado. int <pk> char(3) <fk2> int <fk1> decimal(3,2) date date smallint smallint decimal(14) char(1). tipo_credito tipcrecod tipcrenombre ticretasabas tipcreestado. Figura 5. Modelo Físico de Datos. int <pk> int <fk> date decimal char(1). cliente. creditos. crenumero cuonumero cuotransaccion cuofecha cuoestado. pagos pagtransaccion clicodigo pagfecha pagvalor pagestado. char(3) <pk> char(30) decimal(3,2) char(1). clicodigo usulogin barcodigo cliid clinombres cliapellido clitel cliestado. int <pk> char(8) <fk1> int <fk2> int char(30) char(30) char(25) char(1). barrio barcodigo zoncodigo barnombre barestado. int <pk> int <fk> char(30) char(1). zona zoncodigo int <pk> zonnombre char(30) zonestado char(1).

(52) 41 Descripción de Tablas. tipo_usuario: tipos o roles de usuario que manipula el prototipo. usuario: Tabla que almacena los datos de los usuarios que manejan el prototipo. Pagos: Tabla que almacena el encabezado de los pagos que se registran en el prototipo. concepto: Tabla que contiene los conceptos de cobro y liquidación de crédito como lo son intereses, abono a capital y ajuste a la decena. Movimiento: Tabla que al almacena el detalle de las transacciones de pagos, liquidaciones de cuota para registrar el detalle de los movimientos. Cuota: Tabla que almacena cada uno de los registros de las cuotas de los créditos. Creditos: Tabla que almacena el encabezado de los créditos creados, en donde se guarda los datos esenciales del mismo como lo son consecutivo, fecha crédito, Número de cuotas. cliente: Tabla que almacena los datos esenciales de los clientes a los que se les presta el dinero. tipo_credito: Tabla maestra que almacenara los tipos de créditos que pueden realizarse, como lo son de cuota fija, cuota variable y sin interés. Barrio: Tabla que contiene los barrios del municipio de Ibagué. Zona: Tabla maestra que almacena las zonas en la que se agrupan los barrios del municipio, muy similar a las comunas del municipio de Ibagué, pero distribuidas de una manera personalizada..

(53) 42 Arquitectura Del Sistema. Figura 6. Arquitectura del Sistema. Base de datos remota en Mysql. Webservices en php JSON. Plan de datos Comunicación Cliente – Servidor. Aplicación desarrollada Java Android Studio Apk..

(54) 43 Diseño De Interfaz Gráfica Aplicación Móvil LOGIN. Figura 7. GUI: Ingreso al Sistema – Autenticación del Usuario MÓVIL. Formulario dispuesto para el ingreso a la aplicación móvil. FUNCIONALIDADES DE LA APLICACIÓN MÓVIL. Figura 8. GUI: Opciones de la Aplicación - Móvil. Formulario dispuesto para seleccionar la funcionalidad por parte del cobrador..

(55) 44 CREACIÓN DEL CRÉDITO. Figura 9. GUI: Creación de Crédito. Formulario para el registro del nuevo crédito al cliente, en donde se ingresará los datos esenciales para la creación de este.. REALIZAR COBRO. Figura 10. GUI: Realizar Cobro. Listado de cobros a realizarse en el día..

(56) 45 Ambiente Web LOGIN. Figura 11. GUI: Ingreso al Sistema – Autenticación del Usuario WEB. Formulario dispuesto para el ingreso a la aplicación móvil. FUNCIONALIDADES DEL AMBIENTE WEB. Figura 12. GUI: Opciones de la Aplicación - Web. Formulario dispuesto para seleccionar la funcionalidad por parte del administrador..

(57) 46 REGISTRO DE CLIENTE. Figura 13. GUI: Registro del Cliente. Formulario dispuesto para el registro de la información del nuevo cliente a registrarse. REGISTRO DE COBRADOR. Figura 14. GUI: Registro del Cobrador. Formulario dispuesto para el registro de la información del nuevo cobrador a registrarse..

(58) 47 ASOCIAR COBRADOR. Figura 15. GUI: Asociar Cobrador. Formulario dispuesto para la asociación de la zona al cobrador.. GENERAR REPORTES. Figura 16. GUI: Reportes. Generación de reportes y/o estadísticas de un crédito específico..

(59) 48 Implementación. Para esta etapa se hará uso del uso del lenguaje de programación java, además de la utilización del entorno de desarrollo Android Studio, y Mysql como Sistema Gestor de Bases de Datos, para realizar la codificación del producto, en esta etapa se generará un prototipo intermedio, esta etapa estará encargado el Ing. Andrés Medina.. Pruebas. Para esta etapa se procede a realizar las pruebas unitarias, pruebas de integración para generar una evaluación previa a la implementación, realizar las retroalimentaciones con los usuarios finales y realizar los ajustes necesarios. Etapa a cargo de la Ing. Alejandra Martínez.. Mantenimiento. En esta etapa se generará la revisión con miras a expansión del aplicativo, cómo la geolocalización, asignación automática de rutas y corrección de errores en tiempo de ejecución, de esta etapa estará encargado el Ing. Eduardo Lozano..

(60) 49 Lista de referencias. Academia Android. (11 de diciembre de 2014). Android Studio v1.0: características y comparativa con Eclipse. Obtenido de Academia Android: https://academiaandroid.com/android-studio-v1-caracteristicas-comparativaeclipse/ Alonso Castillo, B. A., Palucci Marziale, M. H., Alonso Castillo, M. M., Guzmán Facundo, F. R., & Gómez Meza, M. V. (2008). Situaciones de la vida estresantes, uso y abuso de alcohol y drogas en adultos mayores de monterrey, México. Universidad Autónoma de Nuevo León. Barona Z., B. (Marzo de 2004). Microcrédito en Colombia. Obtenido de Scielo: http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S012359232004000100004 Belmonte Fernández, O. (6 de junio de 2005). Introducción al lenguaje de programación Java.: Una guía básica. Obtenido de Cursos.com: http://www.pdfcursos.com/pdf/0062-introduccion-al-lenguaje-de-programacionjava.pdf Berzal, F. (s.f.). El Lenguaje Unificado de Modelado. Obtenido de Elvex: http://elvex.ugr.es/decsai/java../pdf/3E-UML.pdf Catalán Bañuls, M. (s.f.). ¿Es el momento de saltar a Android Studio? Obtenido de Geeky Theory: https://geekytheory.com/es-el-momento-de-saltar-a-android-studio.

(61) 50 DeRogatis, L. R., Allgood, A., Rosen, R. C., Leiblum, S., Zipfel, L., & Guo, C.-Y. (2008). Development and Evaluation of the Women's Sexual Interest Diagnostic Interview (WSID): A Structured Interview to Diagnose Hypoactive Sexual Desire Disorder (HSDD) in Standardized Patients. Universidad Georgia. Ecured. (s.f.). Pruebas de Calidad de Software. Obtenido de Ecured: https://www.ecured.cu/Pruebas_de_Calidad_de_Software Garcia M, C. A. (25 de enero de 2015). Tasas de interés seguirán estables durante el 2015. Obtenido de El Tiempo: http://www.eltiempo.com/archivo/documento/CMS-15146597 García, C. A. (25 de enero de 2015). Tasas de interés seguirán estables durante el 2015. Obtenido de El Tiempo: http://www.eltiempo.com/archivo/documento/CMS15146597 Kawulich, B. (2005). La observación participante como método de recolección de datos. Universidad de west Georgia. Portafolio. (17 de Octubre de 2015). Más exigencias para otorgar microcrédito. Obtenido de Portafolio.co: http://www.portafolio.co/negocios/empresas/exigencias-otorgar-microcredito35280 Taylor, S., & Bogdan, R. (1992). Introducción a los métodos cualitativos de investigación. Barcelona..

(62) 51 Wodak, R., & Palacios, E. (2003). La historia en construcción/ La construcción de la historia.La "Wehrmacht alemana" en los recuerdos colectivos e individuales de Austria. Universidad Lancaster. Zambrano Ramírez, R. (14 de enero de 2008). Base de Datos Relacionales. Obtenido de Revistas Andalucia: https://archivos.csif.es/archivos/andalucia/ensenanza/revistas/csicsif/revista/pdf/N umero_14/RAQUEL_ZAMBRANO_1.pdf.

(63) 52 Apéndice. SCRIPT BASE DE DATOS. SET SQL_MODE = "NO_AUTO_VALUE_ON_ZERO"; SET AUTOCOMMIT = 0; START TRANSACTION; SET time_zone = "+00:00";. /*!40101 SET @OLD_CHARACTER_SET_CLIENT=@@CHARACTER_SET_CLIENT */; /*!40101 SET @OLD_CHARACTER_SET_RESULTS=@@CHARACTER_SET_RESULTS */; /*!40101 SET @OLD_COLLATION_CONNECTION=@@COLLATION_CONNECTION */; /*!40101 SET NAMES utf8mb4 */;. CREATE TABLE `barrio` ( `barcodigo` int(11) NOT NULL, `barzona` int(11) NOT NULL, `barnombre` varchar(30) COLLATE utf8_spanish_ci NOT NULL, `barestado` varchar(1) COLLATE utf8_spanish_ci NOT NULL ) ENGINE=InnoDB DEFAULT CHARSET=utf8 COLLATE=utf8_spanish_ci;. CREATE TABLE `cliente` ( `clicodigo` int(11) NOT NULL, `cliid` int(11) NOT NULL, `clinombres` varchar(30) COLLATE utf8_spanish_ci NOT NULL, `cliapellido` varchar(30) COLLATE utf8_spanish_ci NOT NULL, `clitel` varchar(21) COLLATE utf8_spanish_ci NOT NULL, `clibarrio` int(11) NOT NULL, `clidireccion` varchar(30) COLLATE utf8_spanish_ci NOT NULL, `cliestado` varchar(1) COLLATE utf8_spanish_ci NOT NULL, `clifecreg` date NOT NULL,.

(64) 53 `clihorreg` time NOT NULL ) ENGINE=InnoDB DEFAULT CHARSET=utf8 COLLATE=utf8_spanish_ci;. CREATE TABLE `concepto` ( `concodigo` varchar(3) COLLATE utf8_spanish_ci NOT NULL, `condescrip` varchar(20) COLLATE utf8_spanish_ci NOT NULL, `conprioridad` smallint(6) NOT NULL, `conestado` varchar(1) COLLATE utf8_spanish_ci NOT NULL ) ENGINE=InnoDB DEFAULT CHARSET=utf8 COLLATE=utf8_spanish_ci;. CREATE TABLE `creditos` ( `crenumero` int(11) NOT NULL, `crecodigo` int(11) NOT NULL, `cretipo` varchar(3) COLLATE utf8_spanish_ci NOT NULL, `cretasa` decimal(10,0) NOT NULL, `crefecha` date NOT NULL, `crefecfin` date NOT NULL, `crecuotas` smallint(6) NOT NULL, `creatraso` smallint(6) NOT NULL, `crevalor` decimal(10,2) NOT NULL, `crevalint` decimal(10,2) NOT NULL, `creestado` varchar(1) COLLATE utf8_spanish_ci NOT NULL, `crefecreg` date NOT NULL, `crehorreg` time NOT NULL, `creusureg` varchar(8) COLLATE utf8_spanish_ci NOT NULL ) ENGINE=InnoDB DEFAULT CHARSET=utf8 COLLATE=utf8_spanish_ci;. CREATE TABLE `cuota` ( `cuocredito` int(11) NOT NULL, `cuonumero` smallint(6) NOT NULL, `cuotransaccion` int(11) NOT NULL, `cuofecha` date NOT NULL, `cuoestado` varchar(1) COLLATE utf8_spanish_ci NOT NULL, `cuofecreg` date NOT NULL,.

(65) 54 `cuohorreg` time NOT NULL ) ENGINE=InnoDB DEFAULT CHARSET=utf8 COLLATE=utf8_spanish_ci;. CREATE TABLE `movimiento` ( `movserial` int(11) NOT NULL, `movnumcre` int(11) NOT NULL, `movcodigo` int(11) NOT NULL, `movcuota` int(11) NOT NULL, `movconcepto` varchar(3) COLLATE utf8_spanish_ci NOT NULL, `movtranspago` int(11) DEFAULT NULL, `movvalor` decimal(10,2) NOT NULL, `movestado` varchar(1) COLLATE utf8_spanish_ci NOT NULL, `movfecreg` date NOT NULL, `movhorreg` time NOT NULL, `movusureg` varchar(8) COLLATE utf8_spanish_ci NOT NULL ) ENGINE=InnoDB DEFAULT CHARSET=utf8 COLLATE=utf8_spanish_ci;. CREATE TABLE `pagos` ( `pagtransaccion` int(11) NOT NULL, `pagcodigo` int(11) NOT NULL, `pagnumcre` int(11) NOT NULL, `pagfecha` date NOT NULL, `pagvalor` decimal(10,2) NOT NULL, `pagestado` varchar(1) COLLATE utf8_spanish_ci NOT NULL, `pagfecreg` date NOT NULL, `paghorreg` time NOT NULL, `pagusureg` varchar(8) COLLATE utf8_spanish_ci NOT NULL ) ENGINE=InnoDB DEFAULT CHARSET=utf8 COLLATE=utf8_spanish_ci;. CREATE TABLE `tipcre_concep` ( `tipcid` int(11) NOT NULL, `tipccred` varchar(3) COLLATE utf8_spanish_ci NOT NULL, `tipcconcep` varchar(3) COLLATE utf8_spanish_ci NOT NULL, `tipcestado` varchar(1) COLLATE utf8_spanish_ci NOT NULL.

Figure

+7

Documento similar

Para lograr llegar a buen término del proyecto en el que se desarrollará el Sistema de Gestión de Temas para Tesis, se realizó un análisis de los diferentes recursos que

Por lo anterior se considera que el desarrollo de un Sistema de Gestión de la Calidad es de vital importancia para MEDDEX, el cual tiene como finalidad

Como medida de precaución, puesto que talidomida se encuentra en el semen, todos los pacientes varones deben usar preservativos durante el tratamiento, durante la interrupción

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

Se hace presente el instrumento a ser aplicado en la empresa CONSUTIC dentro del área de Sistemas informáticos en los servicios de mesa de ayuda mediante un

En este sentido, puede defenderse que, si la Administración está habilitada normativamente para actuar en una determinada materia mediante actuaciones formales, ejerciendo

Para dar cumplimiento al problema planteado se establece como objetivo general: Desarrollar una aplicación para dispositivos móviles con sistema operativo Android