Análisis de un programa contable para la Empresa “Mad Ecuador”

194

0

0

Texto completo

(2) REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS TÍTULO “ANÁLISIS DE UN PROGRAMA CONTABLE PARA LA EMPRESA “MAD ECUADOR” AUTORA: María Fernanda Castillo Cabezas. REVISORA: Ing. Com. Enith Rósamela López Franco. INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL. FACULTAD: Facultad de ciencias administrativas. CARRERA: Contaduría Pública Autorizada FECHA DE PUBLICACIÓN:. N. DE PAGS: 178. ÁREAS TEMÁTICAS: Contabilidad PALABRAS CLAVE: ANÁLISIS DE UN PROGRAMA CONTABLE RESUMEN: La contabilidad es una herramienta necesaria en toda organización comercial. Es una parte fundamental para tomar decisiones oportunas con el objeto de adquirir resultados convenientes a fin de garantizar el crecimiento de la empresa. En la investigación realizada a la empresa MAD-ECUADOR se supo que no contaba con un sistema contable apropiado para los movimientos que realiza actualmente. Se recopiló información bibliográfica y se realizaron encuestas al personal de gerencia y contabilidad que laboran en la compañía, con los resultados de la investigación se efectuó un análisis, la misma que contribuyó a establecer si es necesario un sistema contable que sirva e impulse el crecimiento de la organización. La presente tesis contiene cuatro capítulos dentro de los cuales se detallan a continuación: En el primer capítulo constan del planteamiento del problema que se presenta tanto a nivel mundial, en nuestro país y los que se dan en la empresa. En el segundo capítulo está estructurado por los antecedentes de la investigación, el marco teórico de acuerdo al problema, posición que asume el investigador, las limitaciones del problema planteado. El tercer capítulo comprende el análisis cuantitativo y cualitativo de la población y demás aspectos en los cuales se pueden probar el proyecto de investigación el mismo que contiene las encuestas la cuales facilitará a interpretar si la investigación es importante para la empresa o no. En el cuarto capítulo se tiene la propuesta y el desarrollo de cada una de las actividades de la investigación haciendo que se cumplan los objetivos propuestos según los datos obtenidos y el cronograma de actividades. Finaliza con la conclusión, recomendación. N. DE REGISTRO (en base de datos):. N. DE CLASIFICACIÓN:. DIRECCIÓN URL (tesis en la web): ADJUNTO URL (tesis en la web): ADJUNTO PDF: CONTACTO CON AUTORES/ES: CONTACTO EN LA INSTITUCIÓN: Universidad de Guayaquil. SI. x Teléfono:0990600804 X Nombre: Teléfono: E-mail:. NO E-mail: [email protected].

(3) UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA. CERTIFICADO DEL URKUND. NIVEL DE COINCIDENCIAS Y REFERENCIAS: 4% En la tesis Análisis de un programa contable para la empresa MAD ECUADOR, realizada por María Fernanda Castillo Cabezas. ING. ENITH LOPEZ FRANCO TUTORA DE TESIS.

(4) i. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA. CERTIFICADO DEL TUTOR. Habiendo sido nombrado, ING. ENITH LÓPEZ FRANCO, MBA como tutor de tesis de grado como requisito para optar por título de CONTADOR PÚBLICA AUTORIZADA, presentado por la egresada:. MARÍA FERNANDA CASTILLO CABEZAS C.I. 0927629048. TEMA: ANÁLISIS DE UN PROGRAMA CONTABLE PARA LA EMPRESA “MAD ECUADOR”. CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES, ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.. ING. ENITH LÓPEZ FRANCO, MBA. TUTOR DE TESIS.

(5) ii. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA. APROBACIÓN DE SUSTENTACIÓN. Guayaquil, 2016 Para constancia firman. ______________________. ______________________. _____________________.

(6) iii. RENUNCIA DERECHO DE AUTOR. Tengo a bien indicar que todos los contenidos en el presente trabajo de investigación “ANÁLISIS DE UN PROGRAMA CONTABLE PARA LA EMPRESA MAD ECUADOR”, que no posean descripción bibliográfica son de mi responsabilidad como autora.. DERECHOS QUE RENUNCIO A FAVOR DE LA UNIVERSIDAD DE GUAYAQUIL, PARA QUE HAGA USO COMO A BIEN TENGA.. _________________________ MARÍA FERNANDA CASTILLO CABEZAS C.I. 0927629048.

(7) iv. AGRADECIMIENTO. Agradezco a Dios por darme la fortaleza para seguir adelante ante cualquier adversidad, y lograr mis objetivos, porque con él todo es posible.. A mi madre por su amor, esfuerzo y dedicación incondicional.. Y a todas aquellas personas que de una u otra manera contribuyeron a la culminación de este proyecto como son mis profesores y familiares que siempre me apoyaron en toda mi etapa estudiantil..

(8) v. DEDICATORIA. A todos los usuarios del sistema para que de una. u otra manera contribuya a realizar sus tareas de. una manera más confiable y eficaz sirviendo de. ejemplo para futuras generaciones..

(9) vi. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA. RESUMEN. La contabilidad es una herramienta necesaria en toda organización comercial. Es una parte fundamental para tomar decisiones oportunas con el objeto de adquirir resultados convenientes a fin de garantizar el crecimiento de la empresa. En la investigación realizada a la empresa MAD-ECUADOR se supo que no contaba con un sistema contable apropiado para los movimientos que realiza actualmente. Se recopiló información bibliográfica y se realizaron encuestas al personal de gerencia y contabilidad que laboran en la compañía, con los resultados de la investigación se efectuó un análisis la misma que contribuyó a establecer si es necesario un sistema contable que sirva e impulse el crecimiento de la organización. La presente tesis contiene cuatro capítulos dentro de los cuales se detallan a continuación: En el primer capítulo constan del planteamiento del problema que se presenta tanto a nivel mundial, en nuestro país y los que se dan en la empresa. En el segundo capítulo está estructurado por los antecedentes de la investigación, el marco teórico de acuerdo al problema, posición que asume el investigador, las limitaciones del problema planteado. El tercer capítulo comprende el análisis cuantitativo y cualitativo de la población y demás aspectos en los cuales se pueden probar el proyecto de investigación el mismo que contiene las encuestas la cuales facilitará a interpretar si la investigación es importante para la empresa o no. En el cuarto capítulo se tiene la propuesta y el desarrollo de cada una de las actividades de la investigación haciendo que se cumplan los objetivos propuestos según los datos obtenidos y el cronograma de actividades. Finaliza con la conclusión, recomendación..

(10) vii. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA. ABSTRACT. Accounting is a necessary tool in any business organization. It is fundamental to make timely decisions in order to acquire desirable outcomes to ensure the growth of the business part. In research conducted at the company MAD-ECUADOR it emerged that did not have an appropriate accounting system for movements currently undertaken. Bibliographic information was collected and surveys were conducted personnel management and accounting work in the company, with research results analysis was performed the same that helped establish whether an accounting system that serves is necessary and boost growth organization. This thesis contains four chapters of which are detailed below: In the first chapter consist of approach to the problem presented both globally, in our country and those that occur in the company. In the second chapter is structured background research, the theoretical framework according to the problem, position assumed by the researcher, the constraints of the problem. The third chapter deals with the quantitative and qualitative analysis of the population and other areas in which you can test the research project containing the same surveys which will provide the interpret whether the research is important for the company or not. We have the proposal and development of each of the research activities making the goals set by the data obtained and the schedule of activities are met in the fourth chapter. It ends with the conclusion recommendation..

(11) viii. ÍNDICE. Certificado del Tutor ................................................................................................ i Aprobación de Sustentación.................................................................................... ii Renuncia derecho de autor ..................................................................................... iii Agradecimiento ...................................................................................................... iv Dedicatoria ...............................................................................................................v Resumen ................................................................................................................. vi Abstract ................................................................................................................. vii Índice .................................................................................................................... viii Índice de Gráficos ................................................................................................. xii Índice de Tablas ................................................................................................... xiii Introducción .............................................................................................................1 CAPÍTULO I............................................................................................................3 Problema de Investigación .................................................................................. 3 Planteamiento del Problema ................................................................................ 3 Formulación y sistematización del problema ...................................................... 4 Formulación ......................................................................................................... 4 Sistematización .................................................................................................... 4 Justificación Teórica............................................................................................ 5 Justificación Práctica ........................................................................................... 6 Justificación Metodológica.................................................................................. 7 Objetivo ............................................................................................................... 8 Objetivo general .................................................................................................. 8 Objetivos Específicos .......................................................................................... 8 Hipótesis .............................................................................................................. 9 CAPÍTULO II ........................................................................................................11 Antecedentes de la investigación....................................................................... 11.

(12) ix. Marco Teórico ................................................................................................... 12 Control interno .................................................................................................. 12 Objetivos de control interno .............................................................................. 15 Limitaciones del Control Interno ...................................................................... 16 Tipos de Control Interno ................................................................................... 16 Control contable ................................................................................................ 17 Contabilidad ...................................................................................................... 21 Finalidad de la contabilidad............................................................................... 23 Contabilidad de Costos ...................................................................................... 26 Marco conceptual ...............................................................................................33 Proceso contable……………………………………………………………….33 Objetivo del sistema contable ............................................................................ 35 Importancia del sistema contable…………………………………………...…35 Función de la información contable………………………………………...…36 Características del Programa Contable .............................................................. 38 Marco Contextual ................................................................................................40 Marco Legal ........................................................................................................41 CAPÍTULO III .......................................................................................................43 Diseño de Investigación .................................................................................... 43 Tipo de investigación ........................................................................................ 43 Métodos y Técnicas de investigación ................................................................ 44 Recolección y procesamiento de la información ............................................... 44 Análisis cualitativos y cuantitativos de los resultados ...................................... 45 Población ........................................................................................................... 45 Muestra .............................................................................................................. 45 Fórmula para el cálculo de la muestra ............................................................... 45 Encuesta............................................................................................................. 47 Validación de la Hipótesis ................................................................................. 67 CAPÍTULO IV .......................................................................................................68 Propuesta ........................................................................................................... 68 Título ................................................................................................................. 68.

(13) x. Descrpición de la propuesta............................................................................... 68 Justificación ....................................................................................................... 71 Objetivo ............................................................................................................. 72 Objetivos específicos de la propuesta ............................................................... 72 Fundamentación de la propuesta ....................................................................... 73 Actividades a desarrollar ................................................................................... 73 Plan de cuentas .................................................................................................. 78 Módulo de Caja ................................................................................................. 89 Módulo de Bancos ............................................................................................. 91 Formato conciliación Bancaria .......................................................................... 94 Módulo de cuentas por Cobrar .......................................................................... 96 Módulo de cuentas por Pagar ............................................................................ 98 Módulo de Inventarios ....................................................................................... 99 Módulo de ventas y Facturación ..................................................................... 102 Módulo de Roles ............................................................................................. 104 Reporte de Asistencia ...................................................................................... 105 Orden de Producción ....................................................................................... 106 Ingresos y egresos de Bodega ......................................................................... 109 Egresos de Bodega .......................................................................................... 113 Hoja de Costos................................................................................................. 114 Levantamiento de información ........................................................................ 115 Ejercicio........................................................................................................... 116 Libro diario ...................................................................................................... 119 Estado de situación financiera ......................................................................... 147 Estado de resultados ........................................................................................ 153 Diagrama de actividades ................................................................................. 155 Análisis financiero ........................................................................................... 156 Conclusión ....................................................................................................... 160 Recomendaciones ............................................................................................ 161 Referencias bibliográficas ............................................................................... 162 Anexos ............................................................................................................. 164.

(14) xi. Kárdex ............................................................................................................. 164 Hoja de costos ................................................................................................. 165 Manual ............................................................................................................. 166.

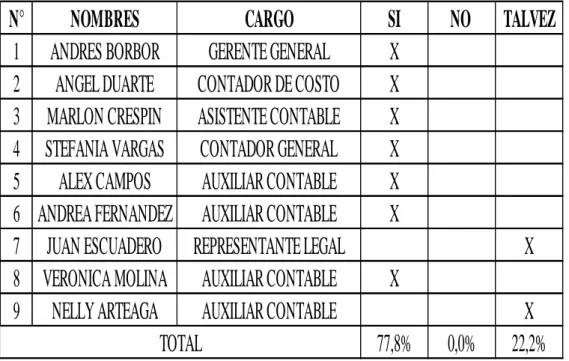

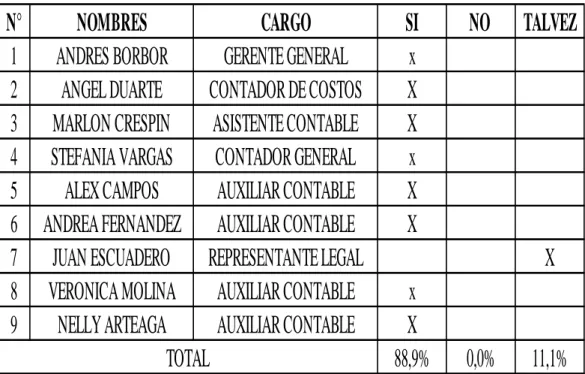

(15) xii. ÍNDICE DE GRÁFICOS GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO GRÁFICO. 1 TIPOS DE CONTROL .................................................................... 17 2 EL PROCESO CONTABLE ........................................................... 33 3 DECISIONES BÁSICAS ................................................................ 37 4 REPRESENTACIÓN DE PREGUNTA # 1 ................................................ 48 5 REPRESENTACIÓN DE PREGUNTA #2 ................................................. 50 6 REPRESENTACIÓN DE PREGUNTA #3 ................................................. 52 7 REPRESENTACIÓN DE PREGUNTA #4 ................................................. 54 8 REPRESENTACIÓN DE PREGUNTA #5 ................................................. 56 9 REPRESENTACIÓN DE PREGUNTA #6 ................................................. 58 10 REPRESENTACIÓN DE PREGUNTA #7 ............................................... 60 11 REPRESENTACIÓN DE PREGUNTA #8 ............................................... 62 12 REPRESENTACIÓN DE PREGUNTA #9 ............................................... 64 13 REPRESENTACIÓN DE PREGUNTA # 10 ............................................ 66 14 DISEÑO DE INFORMACIÓN ................................................... 74 15 ORGANIGRA DE LA EMPRESA MAD- ECUADOR S.A. ..... 75 16 FLUJO DE DOCUMENTOS ....................................................... 76 17 ESTRUCTURA DE PLAN DE CUENTAS ............................... 77.

(16) xiii. ÍNDICE DE TABLAS TABLA 1 DELIMITACIONES.............................................................................. 8 TABLA 2 OPERACIONALIZACIÓN DE LA VARIABLE ............................... 10 TABLA 3 REPRESENTACIÓN DE PREGUNTA #1 ........................................................ 47 TABLA 4 REPRESENTACIÓN DE PREGUNTA #2 ........................................................ 49 TABLA 5 REPRESENTACIÓN DE PREGUNTA # 3 ....................................................... 51 TABLA 6 REPRESENTACIÓN DE PREGUNTA #4 ........................................................ 53 TABLA 7 REPRESENTACIÓN DE PREGUNTA #5 ........................................................ 55 TABLA 8 REPRESENTACIÓN DE PREGUNTA #6 ........................................................ 57 TABLA 9 REPRESENTACIÓN DE PREGUNTA #7 ........................................................ 59 TABLA 10 REPRESENTACIÓN DE PREGUNTA #8 ...................................................... 61 TABLA 11 REPRESENTACIÓN DE PREGUNTA #9 ...................................................... 63 TABLA 12 REPRESENTACIÓN DE PREGUNTA # 10 ................................................... 65.

(17) 1. INTRODUCCIÓN. En los últimos años la tecnología ha avanzado grandemente a nivel mundial de acuerdo a la demanda de nuestro entorno ya sea por el cambio de leyes, tendencias mundiales, fluidez de información, etc. Por lo tanto, se han implementado métodos que nos ayuden a optimizar los recursos según sea nuestra necesidad. En el mundo la mayoría de las empresas a gran escala cuentan con un sistema contable según lo vemos en las franquicias internacionales situadas en nuestro país, el con las cuales puede conocer con exactitud su situación económica, tomar decisiones apropiadas y oportunas las cuales le permiten competir en el mercado, sino tuviera un sistema le fuera imposible realizar acciones que le permitan mantenerse como una entidad mundial , pero los pequeñas entidades no cuentan con este mecanismo porque sus costos de adquisición e implementación son muy elevados y mejor contratan a una compañía externa para que se encargue de realizar este trabajo. En el Ecuador tenemos comerciantes informales que no cuentan con ningún sistema de control interno por los cual el Servicio de Rentas Internas se vio en la necesidad de implementar el RISE (Régimen Impositivo Simplificado Ecuatoriano) para poder recaudar los impuestos, pero los dueños de estos negocios no saben con exactitud cuáles son sus bienes he aquí la importancia.

(18) 2. de un sistema contable que le permita conocer su negocio ya que si no se controla puede llegar a tener grandes pérdidas económicas en las cuales este negocio podría desaparecer por falta de liquidez. Le empresa MAD ECUADOR se ve inmersa muchas veces en el incumplimiento de normativas y leyes contables establecidas en el Ecuador al no contar con un mecanismo que le permita visualizar cuáles son sus falencias, ya que el desconocimiento no la exhorta de cualquier sanción. Para mantener la empresa en funcionamiento se requiere invertir grandes cantidades financieras las cuales no están siendo aprovechadas al máximo por falta de un ente de control y descuido de sus propietarios al no contar con un sistema contable que le permitan ver la realidad en la que se encuentra y saber cuál es su posición que tiene en el mercado y de esta forma llegar a ser un líder comercializador de madera procesada de acuerdo a lo que se dedica la empresa. Por ello se considera de vital importancia que la empresa cuente con un sistema contable que se adapte a sus necesidades dependiendo del funcionamiento y movimientos que realice a nivel comercial según se analizará..

(19) 3. CAPÍTULO I. PROBLEMA DE INVESTIGACIÓN. PLANTEAMIENTO DEL PROBLEMA. La falta de un sistema contable ha causado problemas en el desarrollo de la empresa ya sean internos (compras, inventarios, costos, cuentas por cobrar y por pagar, etc.) y externos (clientes, proveedores), por no disponer de procedimientos adecuados para el tratamiento de la información contable, haciendo difícil la obtención de informes financieros oportunos y razonables lo que impiden tomar decisiones adecuadas y a tiempo. Por este motivo la empresa ha estado vulnerable a muchas circunstancias en la cuales se ha visto perjudicada ya que muchas veces ha realizado movimientos económicos, pero por carecer de documentos de soportes ha tenido que efectuarlos nuevamente puesto que siempre se maneja contratos o acuerdos verbales con los proveedores. También ha sido expuesta al jineteo de fondos por parte de ciertos empleados que en virtud de conocer las falencias de la empresa han aprovechado el momento para poder beneficiarse ilegalmente, así mismos de las ganancias que le pertenecen a la empresa por la falta de controles internos e.

(20) 4. incumplimiento de funciones laborales no establecidas por la gerencia hacia sus empleados. Por este motivo la empresa necesita actualizarse con las herramientas tecnológicas que le permitan superarse y desenvolverse en el medio competitivo en el que se encuentra.. Formulación y sistematización del problema. Formulación. . ¿Cómo afecta a la empresa MAD- ECUADOR el no contar con un programa contable?. Sistematización. . ¿Consultar a las áreas involucradas en el manejo del programa contable, cuáles son sus necesidades?. . ¿Cómo examinar las posibles mejoras al utilizar el sistema y cuál es la prioridad?.

(21) 5. JUSTIFICACIÓN TEÓRICA. La investigación que avala el proyecto de Tesis se sustenta en la inexistencia de un sistema contable, razón por la cual los informes y estados financieros que al momento obtiene la empresa son a través TMAX, programa que sólo permite ingresar unidades y de esta manera facturar a los clientes, adicionalmente este programa no permite contabilizar, por lo que la empresa genera su contabilidad de forma manual, lo que no les permite tomar las decisiones adecuadas a la Gerencia, por no contar con la información financiera en el momento oportuno, aumentando el riesgo operativo ya que ha tenido antecedentes de error. Por este motivo se va a analizar un programa contable que se adapte a las necesidades de la empresa según lo que proponga los diferentes usuarios del sistema contable, considerando sus fortalezas y debilidades y de esta manera sacar lo mejor para la empresa. La falta de control en los costos se puede otorgar a la inexistencia de lineamientos y normativas que regularicen las funciones, por este motivo en particular los dueños de la compañía no se han preocupado comenzando por adquirir un sistema contable acorde a sus necesidades. Esta investigación es de mucha utilidad para el avance de la compañía y es viable a desarrollarse ya que cuenta con todas las herramientas para obtener.

(22) 6. la información necesaria y recursos que permite establecer las soluciones ante el problema mencionado. JUSTIFICACIÓN PRÁCTICA. La justificación práctica, se determina debido a que el desarrollo de la investigación permitirá conocer y establecer cuáles son las falencias anteriores para realizar el diseño del programa. 1. Llevar un orden cronológico de acuerdo en la información ingresada en el sistema por ejemplo para efectuar un pedido al proveedor primero elaborar una orden de compra en el sistema una vez aprobada sistemáticamente se podrá realizar la compra y luego el producto será despachado el cual físicamente llega a bodega, pero en el sistema se ingresará con la factura luego se aprobará la factura y se efectuará el pago.. 2. Revisar los costos al momento de poner al precio de venta al consumidor ya que no se está tomando en consideración ciertos costos que con lleva poner el inventario en la compañía.. 3. Los gastos no tienen un presupuesto por departamento y no se han buscado proveedores que proporcionen suministros a menor precio.. 4. Muchas veces no se sabe con certeza lo que posee la empresa (activo) y cuáles son las obligaciones de la empresa (pasivo) ya que se lleva.

(23) 7. manualmente muchas veces no se lo realiza en el momento y estos movimientos simplemente no se registran. JUSTIFICACIÓN METODOLÓGICA En lo que respecta a la justificación metodológica se determina en base al desarrollo de un proceso sistemático de investigación. Se dice que un proceso de investigación sistemática debido a que se sigue un esquema donde se debe de identificar y determinar los problemas. En la actualidad no hay un sistema que cubra todos los procesos de la contabilidad y se ha encontrado los siguientes problemas: 1. No existe un control interno en la compañía por falta de un sistema en la cual se escapan muchos aspectos y esto podría ocasionar robo por parte de los empleados que labora en la compañía.. 2. No hay control en los costos por lo cual actualmente no se sabe si se compra o se vende al mismo precio o si verdaderamente hay una ganancia.. 3. Los gastos no se miden de acuerdo al número de trabajadores por departamento y no se ha buscado soluciones para reducirlos.. 4. No se sabe cuáles son sus activos y pasivos de la empresa con certeza..

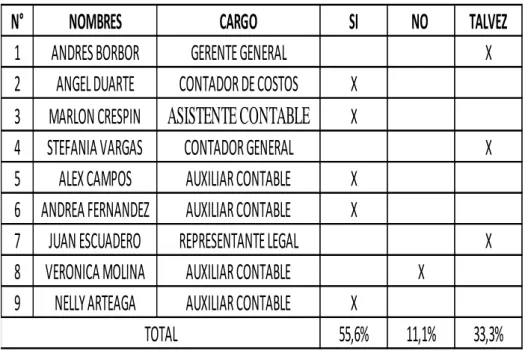

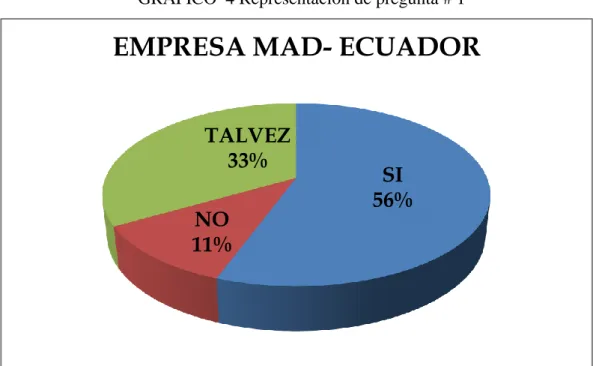

(24) 8. OBJETIVO. OBJETIVO GENERAL . Analizar un programa contable que se adapte al volumen de las operaciones y a la actividad que realiza la empresa “MAD-ECUADOR”.. OBJETIVOS ESPECÍFICOS . Contar con información confiable en el momento oportuno.. . Contar con un sistema de costeo por departamentos, y sucursales, para analizar sus rentabilidades.. . Contar con el manual del programa contable para los usuarios, el cual le permitirá desenvolverse en el manejo del mismo.. TABLA 1 DELIMITACIONES Análisis de un programa contable para la empresa MAD ECUADOR ARÉA: Finanzas TIEMPO: 2015-2016 ESPACIO: Empresa ubicada en la Ciudad de Guayaquil- Provincia del Guayas Elaborado por: María Castillo Cabezas Fuente: Empresa Mad Ecuador TEMA:.

(25) 9. HIPÓTESIS. Si se realiza el análisis del programa contable para la empresa MADECUADOR servirá para mejorar procesos actuales, principalmente los costos y de esta manera obtener buenos resultados en el departamento de contabilidad para cambiar la realidad económica de la empresa.. Variable Independiente: Análisis del programa contable para la empresa MADECUADOR y determinar para que servirá.. Variable Dependiente: Mejorar procesos actuales, de los resultados obtenidos por el departamento de contabilidad para cambiar la realidad económica de la empresa..

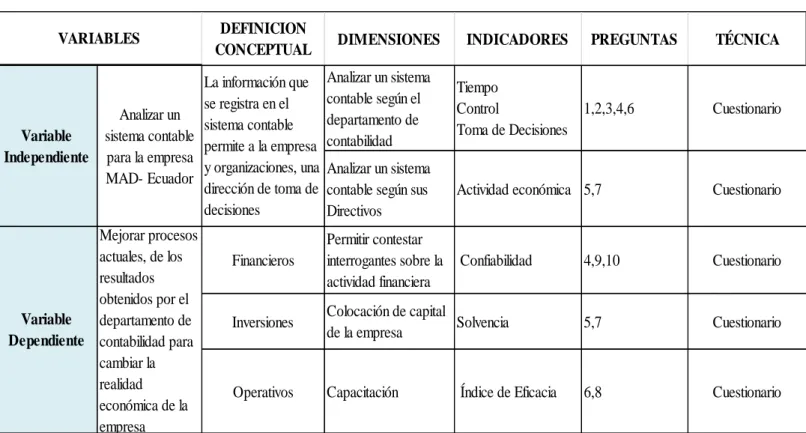

(26) 10. TABLA 2 OPERACIONALIZACIÓN DE LA VARIABLE. VARIABLES. Variable Independiente. DEFINICION CONCEPTUAL. INDICADORES. PREGUNTAS. TÉCNICA. Analizar un sistema contable según el departamento de contabilidad. Tiempo Control 1,2,3,4,6 Toma de Decisiones. Cuestionario. Analizar un sistema contable según sus Directivos. Actividad económica 5,7. Cuestionario. Financieros. Permitir contestar interrogantes sobre la actividad financiera. Confiabilidad. 4,9,10. Cuestionario. Inversiones. Colocación de capital Solvencia de la empresa. 5,7. Cuestionario. Operativos. Capacitación. 6,8. Cuestionario. La información que se registra en el Analizar un sistema contable sistema contable permite a la empresa para la empresa y organizaciones, una MAD- Ecuador dirección de toma de decisiones. Mejorar procesos actuales, de los resultados obtenidos por el Variable departamento de Dependiente contabilidad para cambiar la realidad económica de la empresa. DIMENSIONES. Índice de Eficacia. Elaborado por: María Castillo Cabezas.

(27) 11. CAPÍTULO II ANTECEDENTES DE LA INVESTIGACIÓN. Según (Nuñez, 2011), en su trabajo de investigación titulado Investigación de un sistema computarizado en la fábrica alfarera, plantea como objetivo Implementar un sistema contable computarizado en la Fabrica Alfarera, llegando a la conclusión de que la empresa no está llevando un control adecuado de inventarios por lo tanto se relaciona con el presente trabajo de investigación.. Según (PILLAJO, 2012) en su trabajo de investigación titulado Desarrollo de un manual contable para el sistema SAFI, plantea como objetivo prescribir el tratamiento contable por cada una de las cuentas de importancia relativa que integran los estados financieros, así como el cumplimento de estos garantizando el cumplimento con los requerimientos establecidos según las NIIF, llegando a la conclusión que al realizar un manual contable se pudo constatar que el personal contable no está capacitado para el ingreso de información lo cual provoca que se realice de forma incorrecta por lo tanto se relaciona con el presente trabajo de investigación.. Según (Quiroga, 2011) en su trabajo de investigación titulado El proceso contable y su incidencia en la determinación de las obligaciones tributarias por el sujeto pasivo, plantea como objetivo establecer un sistema contable y proponer un esquema de determinación tributaria que permita establecer la existencia del hecho generador, llegando a la conclusión que es.

(28) 12. indispensable contar con una planificación para incorporar cada proceso contable ajustado a la visión y requerimiento de los propósitos del negocio por lo tanto se relaciona con el presente trabajo de investigación.. MARCO TEÓRICO Control interno Según lo expone Lara (2011), “control interno es un sistema de gestión y parte del sistema de las empresas, cuyo objetivo es de ayudar a las organizaciones a alcanzar sus objetivos, de alguna forma de control interno se implementa en todas las organizaciones.” (pág. 45) El control interno es un sistema que tiene como función el control de la empresa en sus gestiones, su objetivo principal es ayudar que la empresa alcance sus objetivos, el control interno conocido proporciona el modelo de COSO, según la cual la organización tiene el control de sus consejos de administración en marcha, gestión y otro personal de proceso, cuyo objetivo es proporcionar una seguridad razonable en la consecución de los siguientes objetivos:. La eficacia y a la adecuación de las operaciones La fiabilidad de la información financiera Cumplimiento de las leyes y reglamentos. Modelo COSO es un sistema que permite el control interno efectivo, en la práctica el control interno se basa en una serie de aspectos de los diferentes niveles de la organización, tales como, por ejemplo, la autoridad de aprobación de la organización, división de funciones, así como el cálculo y contiene controles de los sistemas de control..

(29) 13. El control interno es siempre distinto en diferentes organizaciones, lo que afecta, entre otras cosas, el tamaño, la propiedad, y la organización de la estructura de la empresa, industria, y la naturaleza de sus actividades.. La auditoría interna es una actividad de aseguramiento y consultoría independiente y objetiva concebida para agregar valor y mejor una actividad en la organización, ayuda a la misma a cumplir sus objetivos aportando un enfoque disciplinado sistemático para la gestión de riesgos, el control interno, la gestión y la evaluación y mejora de la eficiencia de los procesos administrativos.. COSO I y II Según (Mart).- Con el informe COSO El Control Interno se define entonces como un proceso integrado a los procesos, y no un conjunto de pesados mecanismos burocráticos añadidos a los mismos, efectuado por el consejo de la administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar una garantía razonable para el logro de objetivos.. La seguridad a la que aspira sólo es la razonable, en tanto siempre existirá el limitante del costo en que se incurre por el control, que debe estar en concordancia con el beneficio que aporta; y, además, siempre se corre el riesgo de que las personas se asocien para cometer fraudes. Se modifican, también, las categorías de los objetivos a los que está orientado este proceso..

(30) 14. De una orientación meramente contable, el Control Interno pretende ahora garantizar: . Efectividad y eficiencia de las operaciones.. . Confiabilidad de la información financiera.. . Cumplimiento de las leyes y normas que sean aplicables.. . Salvaguardia de los recursos.. A través de la implantación de cinco componentes que son: Ambiente de control. - Marca el comportamiento en una organización. Tiene influencia directa en el nivel de concientización del personal respecto al control.. Evaluación de riesgos. - Mecanismos para identificar y evaluar riesgos para alcanzar los objetivos de trabajo, incluyendo los riesgos particulares asociados con el cambio.. Actividades de control. - Acciones, Normas y Procedimientos que tiende a asegurar que se cumplan las directrices y políticas de la Dirección para afrontar los riesgos identificados.. Información y comunicación. - Sistemas que permiten que el personal de la entidad capte e intercambie la información requerida para desarrollar, gestionar y controlar sus operaciones.. Supervisión. - Evalúa la calidad del control interno en el tiempo. Es importante para determinar si éste está operando en la forma esperada y si es necesario hacer modificaciones..

(31) 15. Objetivos de control interno De acuerdo a lo que indica Cardozo (2012), el control interno tiene los siguientes objetivos: Evitar fraudes Identificar hurtos o desfalcos Recopilar información, administrativa, contable y financiera Determinar errores en los procesos de administración Prevenir riesgos en la pérdida del patrimonio empresarial Alentar la productividad del personal Localizar. los. riesgos. relacionados. con. la. cartera. de. crédito,. administración, financiero, y a su vez de la plataforma computarizado. Acorde a lo que establece Navarro (2011), algunos de los objetivos principales que se vinculan al control interno son: . Objetivos operativos, estos objetivos están relacionados con el uso adecuado y eficiente de los recursos de la organización. El objetivo se cumple, cuando la compañía alcanza los recursos usando el sistema correctamente.. . Presentación de informes financieros, el objetivo se cumple si la parte superior de la organización, bajo la dirección del ente encargado del levantamiento de información fiable, está disponible en la instancia adecuada, a su vez cuando los grupos de interés externos pueden confiar en la información financiera.. . El cumplimiento de las leyes y reglamentos, se cumple el objetivo, cuando el cumplimiento de la organización con las leyes y la propia organización cumplen con las normas y procedimientos..

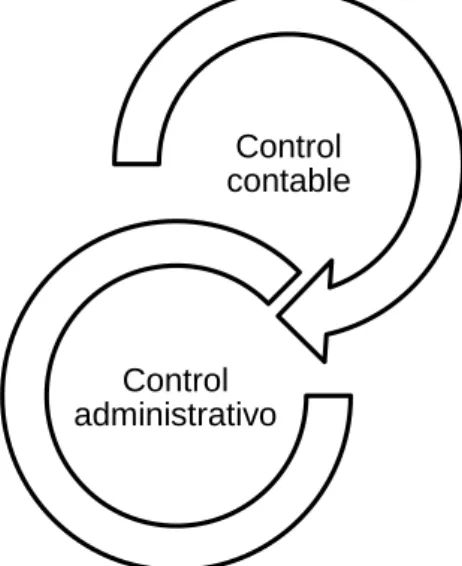

(32) 16. LIMITACIONES DEL CONTROL INTERNO. Según lo estipula Coopers & Lybrand (2011), “el control interno puede ayudar a la administración para asegurar que la organización opere adecuadamente, de acuerdo a los objetivos y directrices de gestión.” (pág. 69) El control interno es el sistema que permite mejorar la administración de la empresa, para que de tal manera esta pueda alcanzar sus objetivos mediante las gestiones que se realizan en la misma, sin embargo, los controles internos pueden tratar de poner remedio a la situación y el desarrollo de formas de trabajo. El control interno, tiene como objetivo a nivel suficiente de garantía, no absoluto en el logro de los objetivos, incluso un buen sistema de control no es cien por ciento ineficientes barreras, el control interno no puede evitar juicios o decisiones y eventos externos.. Tipos de Control Interno De acuerdo a lo que establece Lara (2011), dentro del proceso de control interno, se relacionan dos tipos de controles que se presentan como:.

(33) 17. GRÁFICO 1 TIPOS DE CONTROL. Control contable. Control administrativo. NOTA: Describe los tipos de control en la organización. Control contable Según Soldevilla (2011 ), “constituye la planeación de la empresa, además de todos los métodos y procesos, que tienen como finalidad resguardar los bienes activos y la fiabilidad de la información contable de la empresa.” (pág. 96) El control contable es un proceso administrativo, tiene como finalidad archivar las transacciones y la contabilización de las mismas, se opera considerando las cifras de gestión y se las analiza mediante la información que la contabilidad permite obtener. Este tipo de control reside del programa de organización y todas las formas y estructuras para resguardar los activos de la empresa, generalmente, incluye el control de las solicitudes de permisos y reportes, es decir, en cuanto a los procesos de gestión, los controles contables se refieren a la salvaguardia de los activos, mediante la auditoria interna..

(34) 18. El control contable se enfoca en determinar los sucesos influyentes en los reportes y estados financieros, además de los estados anuales, los objetivos del sistema contable interno, pueden ser distinguidos como:. . Resguardar la información contable, a través de las cuentas anuales, los cuales se accionan en el transcurso de las operaciones de la empresa, las informaciones de las cuentas anuales deben presentar una confiabilidad en el proceso contable, ya que el medio por donde se definen los estados financieros y económicos de la empresa.. . Los estados anuales deben ser presentados, para determinar y localizar los errores o variaciones presentes en los procesos financieros de la empresa, de tal forma que se puedas obtener y resguardar los datos contables de la misma, de manera transparente y confiable.. Por otro lado, el control contable se refiere a un sistema que presenta o notifica la información y datos bases para determinar el progreso y el actual estado económico y financiero de la compañía, para de tal manera acudir a implementar métodos o estrategias para modificar las falencias en el caso que se presentaran, existen tipos de controles para la prevención de la información, los cuales se mencionan a continuación El canje es desarrollado mediante las solicitudes principales, además de las solicitudes de los directivos. Se manifiestan los cambios para mantener un control adecuado y permitir el acceso a los estados financieros. El resguardo de los activos, solo añadiéndolos a los permisos solicitados..

(35) 19. Los activos reportados son equilibrados con las reservas. . Control administrativo Según lo que expone Freeman (2012), “el control administrativo es. definido como el proceso mediante el cual se verifican las actividades de gestión de la empresa, su organización y procedimiento de las operaciones.” El control interno administrativo está diseñado para monitorear el cumplimiento de las estructuras organizativas y administrativas de la compañía, en este proceso se evalúan las disposiciones contractuales, legales y reglamentarias, es decir las políticas del personal de la empresa, para la autonomía de gestión. El ejercicio de este control no implica la suspensión de eficacia y la aplicabilidad de los actos sujetos al mismo control. Están sujetas al control administrativo, que es una muestra interna, después de la selección adecuada se realiza electrónicamente imparciales objetivos, las siguientes son medidas administrativas adoptas: Determinación que implican compromiso de gasto o la reducción de la entrada. No actos que impliquen compromiso de gasto o la entrada de las gestiones sin control. Según lo que expone Berrío (2012), “el control administrativo contiene algunos objetivos cuya finalidad está enfocada en las gestiones de la empresa”, estos objetivos se consideran los siguientes: . Salvaguardar un componente importante en los activos de la compañía;. . Determinar correctamente, al final de cada ejercicio, el beneficio neto;. . Verificar la exactitud de la cantidad de producción y consumo de materiales con el sistema de control de costes: almacenamiento de datos y.

(36) 20. contabilidad de inventarios, de hecho, refleja la eficiencia del sistema para controlar los costos; . Proporcionar la información estadística correcta sobre la producción y el consumo, los niveles de re-orden, las tasas de rotación de inventario de la empresa en general útil para el desarrollo de programas para el suministro, la producción y las ventas;. . Tomar medidas sobre las existencias de obsoletos, dañados y difíciles de usar o colocar.. Para lograr los objetivos mencionados, es necesario que el control de la empresa se ejerza a través de:. Los procedimientos administrativos y normas de contabilidad de costos que rigen los movimientos de la empresa a cualquier título efectuado. Hallazgos físicos, como inventarios que realizan anualmente de los materiales de inventario, el físico se reflejará sobre el propio movimiento, si el inventario y los hallazgos físicos surgieron diferencias accidentales o sistemáticos, los jefes de las unidades deben promover las investigaciones más adecuadas y completas, diseñadas para identificar y eliminar las causas. El examen regular de los procedimientos relativos, a la determinación de los rendimientos, del reclasificaciones y ajustes de los procesos de la empresa, y otros movimientos con énfasis en los sistemas de determinación de consumo y producción, no están basando en sistemas u otros métodos..

(37) 21. Contabilidad Según Pellegrino (2012), “la contabilidad es una actividad que permite conocer sobre aspectos cuantitativos de la empresa, tiene como función la administración financiera y económica de la misma.” (pág. 10).. La contabilidad es un medio que permite conocer la información sobre las actividades financieras de una empresa, mediante un proceso sistemático de acciones, para reunir y clasificar dicha información, es parte fundamental para la toma de decisiones de una organización con respecto a su estabilidad y armonía económica. Es por otra parte el análisis del patrimonio de la empresa, que permite al administrador ejercer una dirección adecuada sobre las actividades que incluyen el progreso económico de la misma.. Es considerada además, como un sub-campo de la administración de empresas y es una manera sistemática, para el seguimiento y el resumen informativo de los costos asociados con las corrientes de dinero en el proceso de rendimiento y potencia de funcionamiento. La contabilidad incluye el análisis monetario, y de los productos básicos que fluyen en una compañía, como parte de la rendición de cuentas en la contabilidad externa, podría colaborar en relación con el impuesto sobre la oficina, los bancos, o los contribuyentes en la asistencia sanitaria.. La contabilidad es un sistema que mantiene información sobre el rendimiento financiero y la situación de una empresa individual o entidad en los lugares de transacción. Los registros deben incluir el registro de las operaciones contables y otras actividades conexas. Una parte importante del libro mayor de contabilidad tiene un registro para controlar las cuentas por pagar y por cobrar, así como sus actuaciones..

(38) 22. La contabilidad se puede hacer totalmente a mano, pero hoy en día se lleva a cabo, generalmente, en parte o totalmente por la máquina. Los registros producidos por los documentos reglamentarios y de otro tipo a su empresa u organización, así como las necesidades de sus grupos de interés. Una de las tareas importantes de la contabilidad es mantener en privado y separado de fondos de la compañía. Recibe el reconocimiento de los factores de producción y los ingresos para el reconocimiento de divulgación rendimiento. Las operaciones se registran en orden cronológico (el diario), y emitir la orden (libro mayor). Los datos contables deben ser por escrito legible. Los datos también se pueden almacenar en su ordenador en formato electrónico, cuando se habla de las cuentas de equipo, pero debe quedar claro por escrito puede ser llevado. Prueba del ejercicio, así como otros registros contables.. El sistema de contabilidad, también proporciona los datos al contratista, el control y la planificación que requiere de la empresa, esta actividad es también llamada contabilidad de gestión. La contabilidad, sin lugar a dudas, es una gran herramienta para una adecuada administración que permite a los empresarios llevar un control sobre los egresos, ingresos, gastos y solicitudes de la empresa.. Contabilidad para garantizar informes precisos financieros que son útiles para los administradores, la aplicación corporativa (reguladores) y las partes interesadas como accionistas, acreedores, o dueño de un negocio. El.

(39) 23. mantenimiento de registros diarios involucrados en este proceso se conoce como contabilidad.. La Contabilidad de conformidad con la ley sobre la contabilidad puede llevarse a cabo: el jefe de contabilidad hecha en la empresa en virtud de un contrato de trabajo, el director general de la ausencia de un contador, no un director o un tercero (que representan el soporte). Se conceptualiza a la contabilidad por medio de los registros y adecuación de la información y actividades comerciales, ejercidas por un componente económico, a través de los informes que son elaborados como evidencia de los hechos contables.. Los libros de contabilidad, sirven para llevar un control sobre los egresos e ingresos económicos, estos son elaborados para el levantamiento de la información de manera objetiva y clara, y así orientarse en la toma de decisiones. Hoy en día, la contabilidad se considera como el lenguaje de los negocios como un medio para la presentación de la información financiera sobre informes respectos a los intereses de la empresa, la contabilidad se diferencia en dos ramas: la contabilidad de gestión y contabilidad financiera.. Finalidad de la contabilidad Según Rey (2012), “el principal objetivo de la contabilidad es crear información completa y precisa (estados financieros) sobre las actividades de la organización y de su situación económica.” (pág. 56). Algunas de las finalidades de la contabilidad, generalmente son:.

(40) 24. La prevención de los resultados negativos de las actividades económicas de la organización; Identificación de las reservas internas para garantizar la estabilidad financiera de la organización; Vigilar el cumplimiento de la aplicación de la organización de las operaciones económicas; Control de la adecuación de las operaciones comerciales; Control de la presencia y el movimiento de los activos y pasivos; El control de la utilización de materiales, mano de obra y recursos financieros; El control del cumplimiento de las normas aprobadas, reglamentos y presupuestos;. De acuerdo a lo que señala Bernal (2012), “la contabilidad se divide en dos secciones importantes como son la contabilidad financiera y la contabilidad de gestión.” (pág. 56). Contabilidad financiera Según lo estipulado por Horngren (2011), “la contabilidad externa está relacionada con los aspectos de la situación financiera de la empresa hacia el exterior, en donde se muestra la situación patrimonial, financiera y de resultados de la empresa.” (pág. 19). Acorde a lo que señala el autor la contabilidad financiera es parte de la situación externa de la empresa, está divido en la base de situación, renta, declaración, estado de flujos en efectivo, y otros instrumentos que no son necesariamente los números orientado, como el apéndice y la gestión del informe, como:.

(41) 25. Teneduría de libros. Inventario. Estados financieros anuales. Informe de gestión. Balances provisionales. Estados financieros consolidados. Contabilidad de gestión La contabilidad de gestión está dirigida a la creación y análisis de la información para las necesidades de la empresa, se utiliza para la toma de decisiones, planificación, seguimiento y evaluación de los resultados de las operaciones.. Según lo expresa Fullana (2011), “la contabilidad de gestión es conocida como el control interno, se dedica a la planificación, control y coordinación de los procesos de la empresa.” (pág. 11). La contabilidad de gestión está enfocada en la planificación, control y coordinación interna de los procesos que se realizan en la compañía, son evaluados con el fin de maximizar el éxito de la empresa, la información así obtenida debe servir como base objetiva de las decisiones de gestión.. Estas son fuentes del éxito de una empresa, en particular a través de costes y contabilidad de gestión y de capital de presupuestos, análisis y un concepto de control ampliado. La contabilidad interna es un principio, no a los requisitos de la legislación mercantil y fiscal y obligaciones de información con destino de la contabilidad externa, por lo que también puede trabajar con diferentes y adicionales enfoques de valoración..

(42) 26. Además de los diferentes enfoques de valoración de los insumos precios, costos diferentes. Por otra parte, la observación a diferencia de la contabilidad externa es principalmente hacia el futuro, es decir, que opera con valores estándar y del plan. Como regla general, los componentes del éxito general deberán determinarse en el nivel de los productos y servicios individuales y los análisis, en ello se encuentran los siguientes:. Contabilidad operacional. Contabilidad de costos.. Contabilidad de Costos Según lo expresa (Cuevas Villegas, 2011) “la contabilidad de costos es aquella que desempeña un papel destacado en los informes financieros, pues los costos del producto o servicio son un componente de significativa importancia en la determinación de los ingresos y en la posición financiera de toda organización. La asignación de los costos es, también, básica en la preparación de los estados financieros. En general la contabilidad de costos se relaciona con la estimación de los costos, los métodos de asignación y la determinación de bienes y servicios”. (pág. 3). Clasificación de los costos (Cuevas Villegas, 2011)” Los costos están asociados con todo tipo de organización: comercial, pública, de servicios, mayorista e industrial. Así, pues, se consideran los costos característicos de una variedad de organizaciones: manufacturera, comercial o de servicios”. (pág. 12).

(43) 27. . Costos de Manufactura Una empresa dedicada a la manufactura suele ser más compleja que otras organizaciones. La razón es su amplitud de actividades, las cuales involucran, además de la producción, el mercado y la administración.. La manufactura involucra la convención de la materia prima en productos terminados a través de los esfuerzos de los trabajos de fábrica y el uso de los equipos de producción. En contrate, la comercialización es el mercadeo de productos terminado, adquiridos de un fabricante o de otra comercializadora. El costo de fabricar un producto o prestar servicio se compone de tres elementos básicos: . Materiales directos. . Materiales de obra directa. . Costos indirectos de fabricación. Materiales Directos. (Cuevas Villegas, 2011) “Una amplia variedad de materiales pueden ser necesarios para elaborar un producto o prestar un servicio. Aquellos materiales que forman parte integral de producto o servicio y pueden identificarse de manera adecuada en el mismo, por ejemplo, la madera usada en la elaboración de una mesa, se denomina materiales directos o de materia prima. Algunos ítems de materiales pueden formar parte del producto final, pero solo se puede seguir en el producto incurrido en altos costos y dificultades: por ejemplo, el pegante usado para la elaboración de la mesa. Estos ítems son llamados materiales indirectos, y serán incluidos como parte de los costos indirectos de fabricación”. (pág. 12).

(44) 28. Mano de Obra Directa (Cuevas Villegas, 2011) “Esta expresión se reserva para aquellos costos laborales que puedan ser físicamente asignados a los de producción de bienes y servicios y pueden ser seguidos sin costo dificultades adicionales. Los carpinteros que elaborar una mesa, las costureras elaboran camisas son ejemplos claros de mano de obra directa. Los costos de trabajo humano que no pueden rastrearse físicamente en la fabricación del producto o que al hacerlo traerían costos adicionales o inconvenientes prácticos, son denominados mano de obra indirecta y tratados como parte de los costos indirectos de fabricación. La mano de obra indirecta incluye; los costos de salarios de aseadores, supervisores, bodeguero, ingenieros y personal de vigilancia. Aunque la labor de estos trabajadores es esencial para la producción o prestación de servicios, serían sus costos imprácticos o imposible de asignar a la unidad específica de producto o servicio; por esta razón, son tratados como mano de obra indirecta”. (pág. 13) Costos Indirectos de Fabricación (Cuevas Villegas, 2011) “Denominados también costos generales de fabricación son definidos simplemente como todos los costos de producción, excepto los materiales directos y la mano de obra directa. En esta clasificación podría esperarse encontrar costos como: materiales indirectos, mano de obra indirecta, servicios públicos, seguros,.

(45) 29. depreciación, de las instalaciones de la fábrica, reparación, mantenimiento y todos los demás costos de operación de la planta. Una empresa también incurre con los mismos costos en asociados con las tareas de venta y administración en la organización, pero estos no pueden incluirse como parte de como parte de los costos indirectos de fabricación. Solo aquellos costos que estén asociados con las operaciones fabriles y de servicios podrá incluirse en la categoría de los costos indirectos de fabricación”. (pág. 13). Costos Operativos Según lo expresa (Cuevas Villegas, 2011) Por tradición, los focos de la contabilidad han sido costos de actividades de producción. La razón de la complejidad de las operaciones manufactureras y la necesidad de un cuidadoso detalle de los costos para la toma de decisiones. Sin embargo, las técnicas de costeo se extendido a áreas diferentes de la producción. Por lo general, los llamados costos operativos que cubren dos áreas: . Mercadeo y ventas. . Administración Los costos de mercadeo incluyen todos los costos necesarios para dar a conocer el producto o servicio y llevar las ordenes a los clientes. Tales como la publicidad, flete y embarque, comisiones y salarios de vendedores, entre otros. Los costos administrativos incluyen todos los costos de la organización que no pueden lógicamente ser incluidos en la producción o el mercado, como salario de ejecutivos, contabilidad, secretaria, relaciones públicas y demás costos asociados con la administración general de la organización como un todo. (pág. 13).

(46) 30. Costos del período Según expresa (Cuevas Villegas, 2011) Que además de la clasificación anterior, de los costos de manufactura y operativos, estos también pueden clasificarse en costos periódicos y costos del producto. . Costos Periódicos. Son los costos que están ligados a los ingresos durante un determinado periodo. Por tanto, no se incluyen como parte integral de los inventarios. Las comisiones sobre ventas y el alquiler de la oficina de administración son ejemplos de estos costos. Tales ítems se manejan como gastos deducibles de los ingresos en el momento en que tiene lugar. Todos los gastos de mercadeo y administración son considerados costos del periodo. Todos ellos aparecen en el estado de resultados en el periodo de su causación. . Costos del producto. Algunos costos están más unidos a los productos que al tiempo, y permanecen unidos a ellos hasta que la venta del artículo ocurre. Al momento de la venta estos costos son retirados de algún inventario y unidos a los ingresos del periodo. Los costos de este tipo, llamados costos del producto incluyen los bienes probados y manufacturados. En el caso de los artículos fabricados, involucran los costos de materiales directo, mano de obra directa y costos indirectos de fabricación y mientras se realiza la venta forman parte del producto terminado. (pág. 14).

(47) 31. Sistema contable. Según lo expresa Aguirre (2013), “el sistema contable se define como una herramienta para las empresas a fin de tomar de decisiones, mediante el análisis, valoración, registro y clasificación de transacciones hechas por la empresa.” (pág. 96). El sistema contable es la herramienta que permite la administración adecuada de la información con respecto a las transacciones ejercidas en la empresa, que ayudará en la toma de decisiones, el sistema contable se refiere a todos los procesos y métodos que practicará una organización para utilizar tanto los recursos humanos como materiales, en la valoración y recopilación, y administración de las actividades económicas de la misma.. La Contabilidad como sistema ordenado de la recogida, grabación y consolidación de la información en términos monetarios de la condición de los bienes, pasivos y capital de la organización y sus cambios a través de un continuo, ininterrumpido y documentar todas las transacciones comerciales y empresariales a través de un sistema.. Objetos de la contabilidad son propiedad de las organizaciones, sus obligaciones y operaciones económicas realizadas por las organizaciones en el curso de sus actividades..

(48) 32. El sistema contable permite llevar una vigilancia, síntesis y reflejo de las actividades económicas y financieras de la empresa, mediante un sistema, como parte de las actividades del sistema de información, se tomarán en cuentas a los expertos en contabilidad y a la organización administrativa, además en el sistema contable se consideran ciertos factores como son:. Materiales (ordenadores, impresores). Documentos físicos (facturas, recibos, documentos, entre otros). Métodos y procesos (capacitación, archivo, registro). La contabilidad no sólo se enfoca en el registro de la información contable, sino que además dispone de los métodos del sistema de contabilidad más eficaz, la medición de procesos, y la verificación de las transacciones, con anterioridad a la obtención, resguardo y análisis de la información que se ha obtenido, con respecto a las situaciones financieras y económicas de la compañía..

(49) 33. MARCO CONCEPTUAL Proceso contable. El proceso contable consiste en llevar un proceso sistemático de operaciones u actividades para el registro y suministración de información, mediante el análisis y el ordenamiento de los registros consistentes de los procesos financieros y económicos, para que de tal manera se pueda realizar un adecuado análisis e interpretación de la información recopilada. Según lo que expone Varó (2011 ), el proceso contable puede manifestarse mediante la siguiente secuencia como es:. GRÁFICO 2 EL PROCESO CONTABLE. Captación de la información Análisis y valoración Registro de hechos contables Elaboración de informes NOTA: Describe los pasos para desarrollar el proceso contable. . Captación de la información La captación, concerniente a los sucesos contables se refiere a los. eventos que surten un efecto en cuestiones financieras, sobre una organización económica, la captación de esta información se la puede realizar mediante:.

(50) 34. Documentación de acciones producidas: Facturas Nóminas Informes Recibos, etc. El sistema contable debe definirse de manera que se proporcione la fiabilidad de los informes contables, no se excluye ninguna clase de información del sistema, debido a que si sucede, la información será interpretada inadecuadamente.. . Análisis y valoración El análisis y valoración de los acontecimientos contables, consiste en el. estudio de lo ocurrido, y considerando los eventos inesperados sobre el componente económico, esta parte incluye una sección crítica del proceso en el cual es necesario aplicar los conocimientos técnicos concerniente a las exigencias de las actividades contables.. Las fases ya nombradas del proceso contable inciden principalmente en: Elaboración de los sistemas de obtención de información Valoración de los acontecimientos contables . Registro de hechos contables El registro de hechos contables consiste en la adecuación de la. información en los elementos o instrumentos de registros apropiados, dentro de esta sección el registro de los acontecimientos contables suele ser automático y constante, posterior a que se haya analizado el proceso productivo, cabe.

(51) 35. mencionar que a esta fase también se la conoce como teneduría de libros, que además define a los expertos en contabilidad.. . Elaboración de informes La elaboración de informes, esta fase hace énfasis en el proceso de. acopio de la información que ha sido procesada, la elaboración de la documentación con el registro de las actividades contables, para la toma de decisiones. Los informes que se diseñan, son de forma continua, y se encuentran actualizados y sistematizadas, así aplicando mecanismos informáticos, como parte de la estructura, brindando un contenido eficaz.. Objetivo del sistema contable De acuerdo a lo que indica Bernal (2012), el sistema contable tiene como finalidad los siguientes objetivos: Generar información cuantitativa (transacciones económicas de la empresa) Facilitar el proceso de toma de decisiones Proporcionar información eficaz de la empresa Alertar sobre las variaciones presentes en la organización Satisfacer las necesidades de los usuarios Registrar metódicamente las transacciones y acontecimientos económicos Preparar informes de los estados financieros Llevar un control interno de la organización Importancia del sistema contable. Cada organización en algún momento alcanza el límite superior de sus posibilidades. El aumento en las ventas se detiene y el monto de los ingresos de mes a mes continúa llevando a cabo en el mismo nivel. Muchos gerentes están.

(52) 36. tratando de obtener un crecimiento de ingresos a través de la contratación de nuevos trabajadores. Pero junto con las nuevas unidades de personal a menudo sólo aumentaría los costos y no se observa crecimiento de los ingresos, puede tratar de aumentar las ventas, aumentando el volumen de la producción, sino que también está ahora espera que el control de los peligros de los costos de las materias primas adicionales y la necesidad de reducir el precio de venta, para implementar un mayor volumen de bienes o servicios.. El aumento de los ingresos - una tarea difícil, una manera significativa aumentar la eficacia del trabajo de los empleados que trabajan en su empresa es mediante un sistema contable que permite:. Sistema automatizado de contabilidad (nunca olvidará nada) Empresas de desarrollo de software proporcionan una gran cantidad de ejecución de la obra es muchas veces más rápido que un ser humano; Para buscar un cliente, orden específico, o incluso todo el historial de pedidos irá segundos; Empresas de automatización minimizarán los errores en el factor humano; Automatización programa de supervisor de contabilidad dará una declaración visual de la organización para tomar decisiones más correctas; Automatización moderna se unen todos los empleados en un único mecanismo de éxito;. Función de la información contable De acuerdo a lo que expresa Aguirre (2013), la información que se registra en el sistema contable permite a la empresa y organizaciones, una.

(53) 37. dirección de toma de decisiones para las cuales existen tres formas de realizarlos como son:. GRÁFICO 3 DECISIONES BÁSICAS. Financiamiento. Inversión. Operativas. Decisiones de financiamiento Las decisiones de financiamiento se basan en la recopilación de fondos por parte de otros entes, la información contable debe suministrar todos los datos relevantes para contestar interrogantes sobre las solicitudes de préstamos, o importes, definir la capacidad para pagar los intereses correspondientes a los préstamos, entre otras cosas.. Decisiones de inversión Los sistemas contables deben suministrar información vinculadas a la colocación de capital de los recursos financieros con los que cuenta la empresa, a fin de tomar decisiones con respecto a lo nombrado, la información del sistema contable debe responder a interrogantes con respecto; cambios de maquinarias, cuál es la compañía que produce más ventajas, y disponibilidad de fondos para la inversión..

(54) 38. Decisiones operativas El sistema contable debe proporcionar información para la toma de decisiones operativas relacionada con los procesos continuos de la empresa y de las acciones de la misma, los informes deben responder a interrogantes acerca de: las actividades que debe mejorar en la empresa, definir los clientes más rentables, captación de personal, entre otras cosas referentes a las operaciones de la empresa. CARACTERÍSTICAS DEL PROGRAMA CONTABLE De acuerdo a lo que expresa Horngren (2012), las características que debe presentar un programa contable se manifiestan a continuación: Confiabilidad Importancia Comprensibilidad Comparabilidad. I.. La confiabilidad, el sistema contable debe presentar confiabilidad, ya que es necesario, que la información debe ser la más adecuada, las características principales y políticas de los acontecimientos obtenidos, de tal manera que se certifique la función de la información financiera, la confiabilidad se ve representada por la manifestación de un informe: Fiable Objetivo Veraz Manifestación verídica Prudencia de los hechos contables. II.. La importancia, la información que presente el sistema contable debe ser relevante, tanto, que influya en la toma de decisiones para los gerentes o.

Figure

+7

Outline

Documento similar

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

De acuerdo con Harold Bloom en The Anxiety of Influence (1973), el Libro de buen amor reescribe (y modifica) el Pamphihis, pero el Pamphilus era también una reescritura y

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de