UNIVERSIDAD TÉCNICA DE AMBATO

FACULTAD DE CONTABILIDAD Y AUDITORÍA

PORTADA

MAESTRÍA EN CONTABILIDAD Y AUDITORÍA

Tema:

Trabajo de Titulación modalidad Proyecto de Investigación y Desarrollo Previo a la obtención del Grado Académico de Magíster en Contabilidad y Auditoría.

Autora: Ingeniera Daniela Alexandra Medina López Director: Doctor Jaime Fabián Díaz Córdova Doctor.

Ambato – Ecuador 2020

FACTORES QUE INFLUYEN EN EL RECONOCIMIENTO DEL GOODWILL AMBIENTAL DE ACUERDO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD.

ii

A la Unidad Académica de Titulación de la Facultad de Contabilidad y Auditoría El Tribunal receptor del Trabajo de Titulación, presidido por la Doctora Alexandra Tatiana Valle Álvarez Magíster, e integrado por los señores Doctora Ana del Rocío Cando Zumba Doctora, Ingeniero Fernando Marcelo Borja Borja Magíster, designados por la Unidad Académica de Titulación de la Universidad Técnica de Ambato, para receptar el Trabajo de Titulación con el tema: FACTORES QUE INFLUYEN EN EL RECONOCIMIENTO DEL GOODWILL AMBIENTAL DE ACUERDO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD, elaborado y presentado por la señorita Ingeniera Daniela Alexandra Medina López, para optar por el Grado Académico de Magíster en Contabilidad y Auditoría; una vez escuchada la defensa oral del Trabajo de Titulación el Tribunal aprueba y remite el trabajo para uso y custodia en las bibliotecas de la UTA.

--- Dra. Alexandra Tatiana Valle Álvarez Mg.

Presidente del Tribunal

--- Dra. Ana del Rocío Cando Zumba Dra.

Miembro del Tribunal

--- Ing. Fernando Marcelo Borja Borja Mg.

iii

AUTORÍA DEL TRABAJO DE TITULACIÓN

La responsabilidad de las opiniones, comentarios y críticas emitidas en el Trabajo de Titulación presentado con el tema: FACTORES QUE INFLUYEN EN EL RECONOCIMIENTO DEL GOODWILL AMBIENTAL DE ACUERDO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD, le corresponde exclusivamente a: Ingeniera Daniela Medina Alexandra López, Autora bajo la Dirección del Doctor Jaime Fabián Córdova Doctor, Director del Trabajo de Titulación; y el patrimonio intelectual a la Universidad Técnica de Ambato.

--- Ing. Daniela Alexandra Medina López

AUTORA

--- Dr. Jaime Fabián Díaz Córdova Dr.

iv

DERECHOS DE AUTOR

Autorizo a la Universidad Técnica de Ambato, para que el Trabajo de Titulación, sirva como un documento disponible para su lectura, consulta y procesos de investigación, según las normas de la Institución.

Cedo los Derechos de mi Trabajo de Titulación, con fines de difusión pública, además apruebo la reproducción de este, dentro de las regulaciones de la Universidad.

--- Ing. Daniela Alexandra Medina López

v

ÍNDICE GENERAL

PORTADA ... i

A la Unidad Académica de Titulación de la Facultad de Contabilidad y Auditoría .... ii

Autoría del Trabajo de Titulación ... iii

Derechos de Autor... iv

Índice General ... v

Índice de Tablas ... ix

Agradecimiento ... xi

Dedicatoria ... xii

Resumen Ejecutivo... xiii

Executive Summary ... xv

INTRODUCCIÓN ... 1

CAPÍTULO I ... 2

PROBLEMA DE INVESTIGACIÓN... 2

1.1. Tema ... 2

1.2. Planteamiento del problema ... 2

1.2.1. Contextualización ... 2 1.2.2. Macrocontextualización ... 2 1.2.3. Mesocontextualización ... 4 1.2.4. Microcontextualización ... 5 1.2.5. Análisis crítico ... 6 1.2.6. Prognosis ... 7

1.2.7. Formulación del problema ... 8

1.2.8. Interrogantes ... 8

1.2.9. Delimitación del objeto de investigación ... 8

1.3. Justificación... 9 1.4. Objetivos ... 9 1.4.1. Objetivo general ... 9 1.4.2. Objetivos específicos ... 10 CAPITULO II ... 11 MARCO TEÓRICO ... 11

vi

2.1. Antecedentes investigativos ... 11

2.2. Fundamentación filosófica ... 19

2.2.1. Fundamentación epistemológica ... 19

2.3. Fundamentación legal ... 19

2.3.1. Constitución de la República del Ecuador... 19

2.3.2. Código Orgánico del Ambiental (COA)... 21

2.3.3. Plan Nacional de Desarrollo 2017 - 2021... 22

2.4. Categorías fundamentales ... 22

2.4.1. Marco conceptual variable independiente ... 22

2.4.1.1. Contabilidad ambiental ... 22

2.4.1.2. Estructura de la contabilidad ambiental ... 23

2.4.1.3. Cuentas ambientales ... 23

2.4.1.4. Valoración económica de bienes y servicios ambientales ... 24

2.4.1.5. Importancia de la valoración de activos ambientales ... 25

2.4.1.6. Valoración económica de un activo ambiental ... 25

2.4.1.6.1. Valor económico total (VET) ... 25

2.4.1.6.2. Valor de uso directo (VUD)... 26

2.4.1.6.3. Valor de uso indirecto (VUI) ... 26

2.4.1.6.4. Valor de opción (VO) ... 26

2.4.1.6.5. Valor de existencia (VE)... 27

2.4.1.6.6. Valor de legado (VL) ... 27

2.4.1.7. Diferencia entre el valor económico total y el valor de mercado ... 27

2.4.1.8. Método de valoración de activos ambientales ... 28

2.4.1.8.1. Método del coste evitado o inducido ... 28

2.4.1.8.2. Método del coste de viaje ... 28

2.4.1.8.3. Método del valor hedónico ... 29

2.4.1.8.4. Método de valoración contingente ... 29

2.4.1.8.5. Método de gasto en mitigación ... 30

2.4.1.8.6. Método de costo de reposición ... 30

2.4.1.8.7. Proceso analítico jerárquico ... 31

2.4.1.8.8. Método de actualización de rentas ... 31

2.4.1.9. Terminología del Goodwill ... 32

vii

2.4.1.11. Goodwill ambiental ... 32

2.4.1.12. Tipologías del Goodwill... 32

2.4.1.13. Goodwill y sus puntos de vista ... 33

2.4.2. Marco conceptual variable dependiente ... 34

2.4.2.1. Normas Internacionales de Contabilidad ... 34

2.4.2.2. Contabilidad para el tratamiento del Goodwill ... 34

2.4.2.3. Activo intangible... 35

2.4.2.4. Amortización de un activo intangible ... 35

2.4.2.5. Reconocimiento y valoración de los activos intangibles ... 35

2.4.2.6. Determinación del valor razonable de un activo intangible ... 36

2.5. Hipótesis o pregunta directriz ... 36

2.6. Señalamiento de variables ... 36

CAPÍTULO III ... 37

METODOLOGÍA DE LA INVESTIGACIÓN ... 37

3.1. Enfoque de la investigación ... 37

3.2. Modalidad básica de la investigación ... 37

3.2.1. Investigación de campo ... 37

3.2.2. Investigación documental ... 38

3.3. Nivel o tipo de investigación... 38

3.3.1. Investigación exploratoria ... 38 3.3.2. Investigación descriptiva ... 39 3.4. Población y muestra ... 39 3.4.1. Población ... 39 3.4.2. Muestra ... 40 3.5. Operacionalización de variables ... 40

3.6. Plan de recolección de información ... 41

CAPÍTULO IV ... 50

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS... 50

4.1. Análisis e interpretación ... 50

4.1.1. Área Nacional de Recreación Isla Santay ... 51

4.1.2. Reserva de Producción de Fauna Marino Costero Puntilla de Santa Elena 56 4.1.3. Parque Nacional Machalilla ... 61

viii

4.2.1. Reconocimiento y registro contable del activo contable Goodwill contra el

Patrimonio Ambiental ... 69 CAPÍTULO V ... 70 CONCLUSIONES ... 70 5.1. Conclusiones ... 70 REFERENCIAS BIBLIOGRÁFICAS ... 73 ANEXO 1 ... 80 ANEXO 2 ... 82

ix

ÍNDICE DE TABLAS

Tabla 1. Influencia de las NIIF ... 17

Tabla 2. Base legal Constitución de la República del Ecuador... 20

Tabla 3. Base legal Código Orgánico del Ambiente ... 21

Tabla 4. Base legal Plan Nacional de Desarrollo 2017 - 2021... 22

Tabla 5. Estructura del sistema de contabilidad ambiental ... 23

Tabla 6. Estructura de los bienes y servicios ambientales ... 24

Tabla 7. Valor económico total (VET) ... 26

Tabla 8. Variable para cálculo de Goodwill ambiental ... 40

Tabla 9. Componentes del valor económico total ... 44

Tabla 10. Escala fundamental de comparación pareada ... 45

Tabla 11. Formato encuesta ... 45

Tabla 12. Matriz comparación pareada ... 46

Tabla 13. Ratios de consistencia ... 46

Tabla 14. Matriz de consistencia - vector propio ... 47

Tabla 15. Conglomerado vectores propios... 47

Tabla 16. Agregación ... 48

Tabla 17. Valor del VUD ... 48

Tabla 18. Cálculo del VET y sus componentes ... 49

Tabla 19. Ponderación componentes del VET - ANRIS... 51

Tabla 20. Matriz de consistencia - ANRIS ... 52

Tabla 21. Vectores propios de los expertos - ANRIS ... 53

Tabla 22. Vector agregado - ANRIS ... 53

Tabla 23. Ingresos – gastos – ANRIS ... 54

Tabla 24. Tasa medioambiental ... 54

Tabla 25. Valor del activo ambiental por sus funciones VUD ... 55

Tabla 26. Valoración componente del VET - ANRIS ... 55

Tabla 27. Cálculo componentes VET ... 55

Tabla 28. Ponderación componentes del VET - REMACOPSE... 56

Tabla 29. Matriz de consistencia - REMACOPSE ... 57

Tabla 30. Vectores propios de los expertos - REMACOPSE ... 58

Tabla 31. Vector agregado - REMACOPSE ... 58

x

Tabla 33. Tasa medioambiental ... 59

Tabla 34. Valor del activo ambiental por sus funciones VUD ... 60

Tabla 35. Valoración componentes del VET - REMACOPSE ... 60

Tabla 36. Cálculo componentes VET ... 60

Tabla 37. Ponderación componentes del VET - PNM ... 61

Tabla 38. Matriz de consistencia - PNM ... 62

Tabla 39. Vectores propios de los expertos - PNM ... 62

Tabla 40. Vector agregado - PNM ... 63

Tabla 41. Ingresos - gastos - PNM ... 64

Tabla 42. Tasa medioambiental ... 64

Tabla 43. Valor del activo ambiental por sus funciones VUD ... 65

Tabla 44. Valoración componentes del VET - PNM ... 65

Tabla 45. Cálculo componentes VET ... 65

Tabla 46. Catálogo general de cuentas contables para el reconocimiento del activo ambiental Goodwill ... 66

Tabla 47. Catálogo general de cuentas contables para el reconocimiento del patrimonio ambiental ... 67

Tabla 48. Registro contable del reconocimiento del activo ambiental Goodwill contra patrimonio ambiental ... 69

xi

AGRADECIMIENTO

Agradezco primeramente a Dios quien me dio sabiduría e inteligencia para culminar con mi vida universitaria y a mi padre Patricio Medina quien ha sido el pilar fundamental de mi vida. A la vez expreso mi más sincero agradecimiento al Ing. Jaime Fabián Díaz PhD. director del Proyecto de Investigación quien además de ser un excelente profesional, es un excelente ser humano, quien me ha brindado sus conocimientos a lo largo del proyecto, gracias por todo su tiempo, consejos que me han ayudado a ser mejor persona y mejorar en el ámbito académico.

A Diego Cepeda quien ha sido un apoyo fundamental e incondicional en mi vida y a lo largo de mi carrera profesional, el cual me ha dedicado su tiempo, paciencia y ayuda en momentos difíciles para que yo pueda culminar este trabajo con éxito.

Daniela

xii

DEDICATORIA

A lo largo de nuestra vida nos acompañan personas valiosas quienes con su experiencia nos van enseñando lo valiente que debemos ser para enfrentar cada reto planteado.

Este trabajo va dedicado a Dios quien ha sido el motor de mi vida, a mi padre Patricio Medina quien ha sido un ejemplo de vida y de superación y a mi madre Alexandra; quienes han sido mi apoyo incondicional en todo momento y a lo largo de mi carrera, han sido una luz que guía mi camino ya que siempre me han dado el apoyo moral y económico para que yo pueda cumplir con mis objetivos.

A mi hermano Camilo quien siempre ha sido incondicional y paciente conmigo.

A mis abuelitos, tíos, primos quien siempre me han acompañado con palabras de aliento en cada uno de mis logros.

xiii

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÍA MAESTRÍA EN CONTABILIDAD Y AUDITORÍA

TEMA:

FACTORES QUE INFLUYEN EN EL RECONOCIMIENTO DEL GOODWILL AMBIENTAL DE ACUERDO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD.

AUTORA: Ingeniera, Daniela Alexandra Medina López DIRECTOR: Doctor Jaime Fabián Díaz Córdova Doctor FECHA: 22 de enero del 2020

RESUMEN EJECUTIVO

La valoración de activos ambientales en el Ecuador se ha visto opacada por el desinterés de cuantificar en valores monetarios un recurso natural, por tal motivo se estructura una investigación mediante el estudio de factores que influyen en el reconocimiento del Goodwill Ambiental. La investigación enmarca la combinación de métodos multicriterio: Proceso Analítico Jerárquico, Método de actualización de rentas; dichos métodos mencionados permiten describir el indicador del Valor Económico Total (VET). La metodología que contiene la agrupación de los métodos se denomina Analytic Multicriteria Valuation Method (AMUVAM). Ante la valoración de un activo ambiental se delimita con distintos componentes del VET, valor de uso directo, valor de uso indirecto, valor de opción, valor de existencia y valor de legado. El proceso de la investigación se enfoca en tres áreas protegidas ubicadas en la región costa. Cada área protegida aporta la identificación de su buen nombre, marca, plusvalía dado por características propias de cada parque nacional es decir por su flora, fauna, preservación de especies, tipos de acuíferos, variedad de suelo, extensión territorial, ingresos generados para la fijación de su población, su legado, entre otros.

xiv

El Goodwill tiene como finalidad identificar un reconocimiento contable, financiero, que sea de apoyo para la toma de decisiones, basándose en el método AMUVAM. Para cumplir con el propósito de valoración se aplica encuestas y entrevistas a expertos técnicos, permitiendo construir matrices de comparación pareadas. Los resultados de la investigación logró determinar los factores que influyen en el reconocimiento del Goodwill comprendidos por el valor de uso indirecto conformado por sus áreas recreativas, retención de nutrientes y suelos, el valor de legado es lo que se hereda a futuras generaciones, el valor de opción es la fijación de la población que con todas las características mencionadas dan un buen nombre con los siguientes resultados: Área Nacional de Recreación Isla Santay se encuentra valorada en $ 7.801.159,11, Reserva de Producción de Fauna Marino Costera Puntilla Santa Elena se encuentra valorada en $ 449.089.305,26, Parque Nacional Machalilla se encuentra valorada en $ 1.355.381.733,49.

Descriptores: Activo Ambiental, Activo Intangible, Área Protegida, Goodwill

Ambiental, Método actualización de rentas, Método Multricriterio, Normas Internacionales de Contabilidad del Sector Publico, Proceso Analítico Jerárquico, Valor económico total, Valoración del activo ambiental.

xv

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÍA MAESTRÍA EN CONTABILIDAD Y AUDITORÍA

THEME:

FACTORS THAT INFLUENCE THE RECOGNITION OF ENVIRONMENTAL GOODWILL ACCORDING TO INTERNATIONAL CONTABILITY RULES

AUTHOR: Ingeniera, Daniela Alexandra Medina López DIRECTED BY: Doctor Jaime Fabián Díaz Córdova Doctor. DATE: January, 22nd, 2020

EXECUTIVE SUMMARY

The valuation of environmental assets in Ecuador has been overshadowed by the lack of interest in quantifying a natural resource in monetary terms. The research frames the combination of multi-criteria methods: Hierarchical Analytical Process, Method of updating income; these methods mentioned allow the description of the Total Economic Value (TEV) indicator. The methodology that contains the grouping of the methods is called Analytic Multicriteria Valuation Method (AMUVAM). When valuing an environmental asset, it is delimited with different components of the TEE, direct use value, indirect use value, option value, existence value and legacy value. The research process focuses on three protected areas located in the coastal region. Each protected area contributes with the identification of its good name, brand, added value given by the characteristics of each national park, that is, its flora, fauna, species preservation, types of aquifers, soil variety, territorial extension, income generated for the establishment of its population, its legacy, among others.

The purpose of the Goodwill is to identify an accounting and financial recognition that supports decision making, based on the AMUVAM method. To fulfill the purpose of valuation, surveys and interviews with technical experts are applied, allowing the construction of paired comparison matrices. The results of the research managed to determine the factors that influence the recognition of Goodwill

xvi

comprised by the value of indirect use conformed by its recreational areas, retention of nutrients and soils, the value of legacy is what is inherited to future generations, the value of option is the fixation of the population that with all the mentioned characteristics give a good name with the following results: National Recreational Area Isla Santay is valued at $ 7.801,159.11, Puntilla Santa Elena Coastal Marine Fauna Production Reserve is valued at $ 449,089,305.26, Machalilla National Park is valued at $ 1,355,381,733.49.

Keywords: Environmental Asset, Environmental Asset Valuation, Environmental

Goodwill, Hierarchical Analytical Process, Income Update Method, Intangible Asset, International Public Sector Accounting Standards, Multricriterial Method, Protected Area, Total Economic Value.

1

INTRODUCCIÓN

El presente proyecto de investigación, tiene como propósito generar un aporte contable y de responsabilidad ambiental sobre los factores que influyen en el reconocimiento del Goodwill ambiental a través del método multricriterio, enfocándose al valor económico de cada uno de los componentes del valor económico total (VET).

En el Capítulo I, se define el planteamiento, análisis crítico y formulación del problema de la investigación, se establece la delimitación del objeto de estudio en tiempo y espacio, determinando la justificación de la investigación y los objetivos. En el Capítulo II, se fundamenta y sustenta el estudio de la investigación mediante la elaboración del marco teórico, abarcando las variables que son parte del análisis y se plantea la pregunta directriz.

En el Capítulo III, se detalla de manera específica el enfoque y tipo de investigación a ser aplicado, de igual manera se detalla el método multricriterio para el cálculo del Valor Económico Total de cada área protegida, en este capítulo también se define la población y muestra y el plan de recolección de información.

En el Capítulo IV, se realiza el análisis e interpretación de resultados del método multricriterio por las 3 áreas protegidas de la región Costa.

En el Capítulo V, se describe las conclusiones en base al cumplimiento de los objetivos planteados.

2

CAPÍTULO I

PROBLEMA DE INVESTIGACIÓN

1.1. Tema

Factores que influyen en el reconocimiento del Goodwill ambiental de acuerdo a las Normas Internacionales de Contabilidad.

1.2. Planteamiento del problema

1.2.1. Contextualización

1.2.2. Macrocontextualización

A nivel mundial se ha desarrollado de forma intensiva el estudio de los recursos ambientales de áreas protegidas recreativas, dando paso a la creación de valor por la formación de prácticas ambientales sostenibles; la Organización de las Naciones Unidas (ONU) estudia al Goodwill como una solución sostenible a la valoración económica integral (Organización de Naciones Unidas,ONU, 2017).

El Goodwill es una característica económica que genera valor para las empresas tanto en el continente americano como europeo, mediante el estudio de activos intangibles que posibilitan la mejora de su oferta de bienes y servicios llegando a mercados inalcanzables como es el de los recursos naturales que generan nuevos tipos de relaciones con socios, clientes, proveedores, creando ventajas competitivas (Suardi, 2007).

El Goodwill nace en el año de 1960 gracias a los esfuerzos realizados por la investigación empírica, cuyo término está asociado al estudio de la “buena voluntad” de Aristóteles que por medio de este término construye la fuente de la credibilidad y la ética (McCroskey, 1999).

Dentro del estudio denominado “500 de Standard & Poor del Goodwill”, se logra categorizar como un crecimiento en el área académica y política; dicho estudio se enfoca en los activos intangibles dentro de las empresas que se rigen por el S&P 500.

3

En el año de 1989 existía compañías que poseían $ 578,4 millones en activos intangibles, representando el 9,7% de los activos totales y el 28,9% del capital contable suponiendo que su vida útil sea de 40 años demostrando que la valoración de estos garantiza su estudio mediante el buen nombre o prestigio que posee una empresa con sus terceros (Chauvin & Hirschey, 1994).

Del mismo modo a nivel mundial el Goodwill requiere ser reflejado en los balances financieros cuyo requerimiento lo hace la Normativa Internacional, debiéndose identificar por varios tipos: Goodwill independiente espera que la empresa adquirida opere de manera autónoma y no se formen sinergias en el proceso de adquisición.

Goodwill dependiente se adquiere donde se encuentra las operaciones de la empresa

adquirida es decir surgir cuando una compañía compra algunos activos netos de otra empresa a valor razonable (Chauvin & Hirschey, 1994).

Por otro lado las Normas Internacionales de Contabilidad surge en el año de 1995 cuando la Organización de la Comisión de Valores International (IOSCO) pide al Consejo de Normas Internacionales de Contabilidad (IASB) la realización de normas contables que sean homogéneas y aceptadas de forma internacional en los mercados financieros, para esto el IASB nació el 29 de Junio de 1973 por el Comité Internacional de Estándares de Contabilidad (IASC) mediante un acuerdo entre países como: Francia, Alemania, Holanda, México, Reino Unido, Estados Unidos, Australia. Es por esto que en el año de 1983 y 2001 se desarrolla el interés público y la aplicación de normas de contabilidad generales que sean comprensibles y aplicables para que la información financiera de sus estados sea comparable a nivel mundial (Monge, 2005).

El estudio de los activos intangibles parte a mediados del siglo XX en el cual estos se veían reflejados en el valor de su marca, propiedad intelectual, patentes, partiendo de que son bienes identificables no monetarios que no cuentan con una presencia física pero poseen importantes beneficios económicos. Una característica importante que posee es que implique un beneficio económico a sus propietarios directos, aunque a nivel empresarial no lo reflejan en su balances por la dificultad de ser identificados, controlados, medidos, esto se debe a que no se valoran de forma adecuada por lo que en la actualidad a consecuencia de la globalización todo recurso intangible es un

4

elemento clave que permite obtener ventajas competitivas (Alcalde, Asato, & Jiménez, 2016).

1.2.3. Mesocontextualización

Latinoamérica al poseer casi la mitad de la biodiversidad terrestre goza de un gran valor empresarial, debido a que el Goodwill se valora por su propiedad intelectual generando un valor institucional (Fernández, 2017). Más allá de la marca, algunos expertos en Latinoamérica consideran que una cuarta parte del valor de muchas empresas representan sus intangibles por varios factores como: reputación, responsabilidad social, comunicación, experiencia, talento humano, sustentabilidad, etc. Razón por la cual un estudio realizado en diciembre del 2011 por la Bolsa Mexicana de Valores, la misma que lanzó al mercado el Índice de Precios y cotizaciones - IPC para las empresas que destacan en sustentabilidad por factores como el medio ambiente, responsabilidad social y gobierno corporativo, bajo el criterio de que los inversionistas buscan más a compañías sustentables para invertir sus recursos en ellas, al considerar que una empresa sustentable generará valor a largo plazo (Maraboto, 2014).

Estudios realizados en Colombia por siete años crea desde el año 2013 un índice de empresas con alto Goodwill, para esto se analizó la reputación y la percepción que tienen las empresas por sus partes interesadas o Stakeholders partiendo de factores como la valoración de los activos, ventas, cotizaciones en bolsa, posicionamiento de la imagen, dando a las empresas un prestigio y buen nombre, otorgando ventaja frente a la competencia, por lo cual el valor del activo incrementa cuyos resultados se plasman en el balance general y social, así mismo el autor en su investigación recalca que el Goodwill debe ser tratado como un activo intangible en sus libros contables (Raventós, 2018).

En el país de México estudian la medición del impacto ambiental, mediante sistemas de contabilización que implican cuentas ambientales para reducir los costos de estas inversiones, por tal razón establecen que las organizaciones que adquieran activos intangibles también denominados Goodwill Ambiental constituyendo el reconocimiento social que tendrán las organizaciones por sus inversiones

5

ambientales que incrementarán sus utilidades y su capital ambiental que servirá en beneficio de la organización (Ortega, 2012).

Los primeros países en adoptar las Normas Internacionales de Contabilidad en América fueron Estados Unidos y México en el año de 1973, a través de un convenio de Organismos Internacionales, por cuanto éstas se han venido adaptando fácilmente a las necesidades de cada país sin interferir en los procedimientos utilizados por cada estado (Burgos, 2007).

En Argentina el proceso de adopción de las NIC se dio en el año 2007 integrada por la Comisión Nacional de Valores para la elaboración de los estados contables de las empresas públicas, por otro lado en Brasil el primer sector en adoptarla fue la Comisión de Valores Mobiliarios en el año 2000, mientras que en Chile el proceso de adopción se dio entre los años del 2009 al 2011 para todas las empresas del país excepto para las compañías de seguros que se adoptaron las normas a partir del año 2012, Colombia tuvo la iniciativa de involucrar al Congreso mediante el apoyo del Gobierno Nacional en el año 2009 para que sea obligatoria su aplicación en todas las empresas del país sin importar su giro de negocio, Venezuela solicitó implementar la normativa en 2 etapas en el año 2008 las grandes entidades a compañías de responsabilidad pública y en el año 2011 las NIIF para Pymes, para finalizar Panamá implementó en el año 2006 mediante ley emitidas por el Ministerio de Economía y Finanzas para todas las empresas del país (Organización Interamericana de Ciencias Económicas OICE, 2014).

1.2.4. Microcontextualización

En la República del Ecuador el estudio del Goodwill ambiental busca alinearse al objetivo 7 del Plan Nacional del Buen Vivir, el mismo que busca la utilización de un sistema de Contabilidad Ambiental Nacional que unifique la información ambiental y económica de todos los recursos naturales que dispone el país con la finalidad de que la economía de los recursos ambientales sean sostenibles (Ministerio del Ambiente, 2012).

Asociamos el Goodwill con las áreas protegidas del Ecuador, con la finalidad de estudiar su entorno inmaterial es decir el valor de su imagen, el valor de su marca que vendría dado por el largo período existente de cada área de estudio, además

6

dicho factor de estudio mide la reputación es decir que área protegida se contabiliza como la más visitada y cuanto en términos monetarios genera, de esta forma se obtendrá un mejor valoración de la reputación corporativa de cada área protegida (Carrillo, Castillo, & Tato, 2008).

En el Ecuador la Superintendencia de Bancos y Seguros (2010) en su normativa para las instituciones del sistema financiero explica que al Goodwill se lo conocerá como plusvalía mercantil o crédito mercantil que está dada por factores como el prestigio de la entidad en el mercado, su cobertura geográfica y será positiva sustentable si su costo de adquisición es mayor al valor razonable de los activos y pasivos contingentes identificables por lo que será registrado en una cuenta separada de la inversión, el Goodwill se amortizara en línea recta en 10 años.

En el Ecuador bajo resoluciones emitidas por la Superintendencia de Compañías se dispuso que todas las compañías adopten las NIIF a partir del año 2009 mediante etapas de transición por lo que en dicho año aplicaron esta resolución las compañías reguladas por ley del mercado de valores, para el año 2010 aplicaron la normativa todas las compañías que poseían cuatro millones en activos totales así como las compañías tenedoras de acciones, en el año 2012 aplican la NIIF para Pymes todas las compañías que posean un monto inferior de activos totales a cuatro millones y valor de ventas brutas anuales de cinco millones, llegando l año 2018 como fecha límite en que todas las empresas ecuatorianas deben aplicar esta normativa internacional (Superintendencia de Compañías del Ecuador, 2011).

1.2.5. Análisis crítico

Uno de los principales problemas en el Ecuador es la capacidad para valorar los activos intangibles existentes en las áreas protegidas como un ciclo económico dado que permita determinar el costo de los recursos ambientales, teniendo la necesidad de contabilizar cada proceso de extracción, transformación, distribución y consumo. Por tal motivo la contabilidad debe ser un sistema útil que permita generar información numérica sobre los efectos ambientales para la toma de decisiones (Ortega, 2012). A pesar de existir un sistema de contabilidad implementado por el Ministerio del Ambiente, el mismo que se enfoca solamente a formular políticas de ámbito público bajo los parámetros estadísticos del PIB; el Goodwill busca que las áreas protegidas

7

del Ecuador busca mantener un sostenibilidad financiera que faciliten la toma de decisiones por el impacto causado en dichas áreas ambientales y recreativas dando resultados contables eficientes, es decir se necesita crear un valor los activos (Vilela, 2017).

Cabe mencionar que en el Ecuador se necesita profundizar el estudio de las Normas Internacionales de Contabilidad y cómo estas se utilizan en el manejo del Goodwill en el ambiente, tal enunciado viene ocasionado por el hecho de que todas las inversiones no son reconocidas como tal, o no se encuentran catalogados como activos intangibles. Las áreas protegidas al ofrecer o vender servicios implícitos de dicho recurso ambiental no logran emitir a terceros información económica, financiera oportuna para la toma de decisiones, perjudicando a los organismos de control en la toma de decisiones.

Además los recursos naturales son catalogados como activos ambientales debiendo considerarse también como un intangible, pero no todos lo clasifican de esta manera por lo que se debe realizar una contabilidad tradicional de forma financiera; existe la necesidad de que los recursos naturales sean valorados de acuerdo a las normas internacionales de contabilidad con la finalidad de valorar a las áreas protegidas como una especie de marca (Choy Zevallos, 2013).

El Ministerio de Economía y Finanzas del Ecuador (2019) mediante su instructivo de convergencia, establece que a partir del uno de enero del 2020 promueve la mejor adopción de prácticas contables internacionales haciendo énfasis en propiedad, planta y equipo es por esto que el estudio se enfoca en todos los activos intangibles, buscando el costo exacto que genera su uso causado por licencias, marcas, concesiones que realiza el estado de sus propiedades cuya finalidad es la generación de ingresos.

1.2.6. Prognosis

Al continuar sin dar importancia al Goodwill en los recursos ambientales, se deterioraría la valoración de los activos ambientales en el Ecuador, así como la no aplicabilidad de la normativa internacional de contabilidad; lo que conllevaría a que las áreas protegidas no aprecien su patrimonio. No existiría una cantidad concreta de

8

los activos intangibles, rompiéndose en si el esquema de estudio del Goodwill puesto que se dejaría de negociar de forma ventajosa los recursos naturales haciendo que se pierda el valor actual, la capacidad de generar beneficios futuros y su valor económico de cada activo.

1.2.7. Formulación del problema

¿Cómo identificar los factores que influyen en el reconocimiento del Goodwill Ambiental y que interacción tiene dentro de las Normas Internacionales de Contabilidad?

1.2.8. Interrogantes

¿Cuáles son las variables para valorar un activo ambiental?

¿Cómo se identifica la valoración del activo ambiental dentro de las Normas Internacionales de Contabilidad?

1.2.9. Delimitación del objeto de investigación Campo: Gestión contable.

Área: Contabilidad ambiental.

Aspecto: Valoración del Goodwill ambiental.

Espacial: El estudio se enfocará en la valoración de las Áreas Protegidas del

Ecuador.

Temporal: Período comprendido 2018, la investigación de campo se lo realizará en

2019.

Poblacional: Se visitará las áreas protegidas más visitadas de la costa, y de acuerdo a

9

1.3. Justificación

El desarrollo de la presente investigación se enfoca en identificar los factores que influyen en el reconocimiento del Goodwill ambiental para cada área protegida mediante la valoración de activos ambientales aplicando el método AMUVAM que en engloba el proceso analítico jerárquico, programación por metas y actualización de rentas. A su vez se busca reflejar la valoración económica total generada por los recursos ambientales. Las variables o activos ambientales que se intervienen dentro de este análisis comprenden el suelo, fauna, flora, agua, minerales, paisajes, ecosistemas.

Esta investigación se realiza con la finalidad de conocer si el Goodwill se encuentra correctamente valorado tanto en términos monetarios como por su inversión realizada, cuyo objetivo es demostrar el valor que poseen las áreas recreativas ambientales a través del prestigio, buen nombre y los beneficios futuros que se pueden recibir.

La presente investigación genera un aporte contable que servirá como un medio de consulta para estudiantes y profesionales que deseen especializarse en el estudio del

Goodwill de áreas protegidas, señalando que es viable gracias a la información

adquirida de las Normas Internacionales de Información Financiera así como de las leyes ambientales, además de los recursos bibliográficos, económicos y humanos que permiten su desarrollo con normalidad.

1.4. Objetivos

1.4.1. Objetivo general

Analizar qué factores influyen en el reconocimiento del Goodwill ambiental de acuerdo a las Normas Internacionales de Contabilidad para la valoración de las áreas protegidas del Ecuador.

10

1.4.2. Objetivos específicos

Identificar los componentes que influyen en el reconocimiento del goodwill ambiental y su relación con las normas internacionales del sector público.

Calcular el valor monetario del activo ambiental de las áreas protegidas de la región costa en función del método multicriterio.

Establecer las variables que influyen en la valoración del Goodwill ambiental de acuerdo a normas contables del sector público.

11

CAPITULO II MARCO TEÓRICO

2.1. Antecedentes investigativos

Un estudio preliminar siendo preámbulo para la investigación se centra analizando la amortización del Goodwill para las empresas que cotizan en bolsa y las valoraciones que se reflejan en las ganancias en el año 2001. El autor aplica una investigación documental con fuentes bibliográficas de 1990´s. Las ganancias de la amortización del Goodwill es establecen en un resultado neto debido a que se reducirá la utilidad para los inversionistas. El estudio se congrega en las Financial Accounting Standards Board (FASB) dentro de sus principios contables de prohibir la amortización del Goodwill se plantea si se podría aumentar la utilidad de los ingresos, esta lograría aumentar la utilidad de las ganancias. La amortización del

Goodwill se plantea como un sustituto para que pierda el valor de su activo donde

generaría información de menor importancia para los inversionistas. Se recaba información para estudiar la utilidad como un indicador de valor de tal medida de ganancia alternativa, una incluye la amortización del Goodwill y la otra la excluye. Se establece la formula en la cual interviene la empresa como principal variable donde se estipula la valoración del último día del tercer mes siguiente a la terminación del ejercicio y la siguiente variables representa el beneficio de operación continua antes de la amortización del Goodwill (Jennings, LeClere, & Thompson, 2000).

Por el contrario se manifiesta una postura de preocupación explicita por la biodiversidad realizada en el año 2001, donde señala la importancia de la planificación y desarrollo sostenible y como interactúa con la identificación de un valor monetario. La investigación es realizada de forma descriptiva aplicada en el país de Perú dentro del contexto de “Economía ambiental y diversidad biológica”. Partiendo de ello la valoración económica total (VET) representa una herramienta que se involucra en la contabilidad ambiental, donde analizan valores cuantitativos de la interacción de bienes y servicios que proporciona la biodiversidad, cabe recalcar que por si los bienes y servicios poseen una importancia económica. La

12

valoración económica integra dos aspectos al valor del uso y valor de no uso; en efecto existe la participación del hombre con dicho recursos que es tangible y asientan un valor referente a precio que es accedido por el mercado, pero al contrario los valores no uso no tienen coste ni mercado. Los valores asignados a los bienes y recursos ambientales poseen dos clases ya mencionadas, los valores de uso y los valores de no uso. Los valores de uso posee un valor el cual se clasifican en: De uso directo donde lo rodea la flora y fauna, extracción y comercialización, agricultura, pesca, ecoturismo. De uso indirecto tiene la disposición de reciclamiento de materia prima, clima, bosques, conservación de cuencas, salvaguardia de suelos contra erosión y disminución de la contaminación y De opción donde interesa el uso futuro de la flora y fauna, información genética y bioprospección. Los valores de no uso los determinan de la siguiente forma: De conservación donde existe la disposición a pagar por cuidar las áreas protegidas a través de planes y efectivamente los beneficios procedidos del conocimiento de los recursos. Los resultados obtenidos de la investigación determinan que la diversidad biológica proporciona variedad de bienes y servicio donde no se da el debido reconocimiento económico, dando una toma de decisiones por parte de las autoridades una búsqueda continua del desarrollo sostenible. El desarrollo sostenible si es generado adecuadamente este brindaría ventajas competitivas donde como punto de partida de negociación vendría a ser los recursos biológicos. La valoración económica busca proporcionar valores cuantitativos a los bienes y servicios, independientemente del mercado de carbono, productos forestales maderables y no maderables, bioprospección y servicios ambientales (Portilla, 2001).

Se analizará brevemente estudios sobre el Goodwill aplicado a los recursos ambientales, existen investigaciones del año 2004 que asocian este término con el estudio de las Normas Internacionales de Contabilidad y la normativa Ambiental. Para García (2004) dentro de su investigación “Activos inmateriales y contabilidad” realizado con un carácter bibliográfico y descriptivo menciono que el Goodwill se encuentra alineado hacia los activos intangibles o inmateriales, una de sus características es que debe ser identificable para el fondo de comercio el mismo que genera beneficios futuros mediante el valor de la marca, el posicionamiento, el valor de sus patentes, esto también se puede lograr si el activo es separable para que se

13

pueda alquilar o cambiar y generar un ingreso futuro. Cabe indicar que para identificar beneficios económicos futuros se debe demostrar que un elemento debe cumplir con la definición en si del activo inmaterial y el criterio para reconocerlo bajo una norma.

Un estudio realizado por el Departamento de Contabilidad de la Universidad de Stellenbosch por parte de Wiese (2005) tiene como objetivo documentar la contabilidad con prácticas de información financiera tanto nacional como internacional sobre el tratamiento del Goodwill y su comparación surgida de la adquisición a valor razonable de los activos y pasivos identificables que se adquieren en la fecha de la transacción de intercambio. A demás se estudia la aplicación de 3 normas internacionales, de acuerdo a la NIC 22 en donde el Goodwill debe ser reconocido como un activo a su costo original menos la amortización acumulada y sus pérdidas por deterioro acumuladas. A la vez se debe considerar que se amortiza a un periodo superior a 20 años, presentando un cálculo de deterioro anual, por tal razón solo se puede reducir su importe en libros si se indica que se ha deteriorado. La NIIF 3 estipula que el Goodwill adquirido en una combinación de negocios se considera como un activo que debe ser medido a su costo en su reconocimiento inicial menos las pérdidas por deterioro acumulado que va de la mano con el estudio de la NIC 38 debido a que requiere que el Goodwill forme parte de la prueba de deterioro de una unidad generadora de efectivo es decir que sea parte de un grupo identificable de activos que genere ingresos teniendo que realizarse un test de deterioro comprendido en los siguientes pasos según lo establecido por (Wiese, 2005)

Paso 1: debe medirse a su cantidad recuperable es decir considerar el mayor entre el valor de uso y precio de venta neto, por tal motivo si la cantidad recuperable de la unidad excede su valor en libros el Goodwill no se ve afectado.

Paso 2: se debe comparar el valor implícito del Goodwill con el registrado en libros, el Goodwill implícito es el exceso de la cantidad recuperable que se asigna sobre el valor razonable de los activos netos identificables que la entidad reconocerá si se adquirieron en una combinación de negocios. En caso de existir un valor en exceso será reconocido en el estado de resultados del periodo como una pérdida por deterioro.

14

Por otro lado existe “La convergencia a las normas internacionales de información financiera en Chile” propuesta por Palavecinos & Garrido (2006) donde se establece la comparación del valor que se paga por una inversión y el valor real de los activos físicos pertinentes al área de estudio, además se encuentra asociado con la plusvalía, otra característica de su valoración es que puede ser o no amortizable dependiendo la situación del negocio, su revisión debe ser habitual para así controlar el deterioro. A su vez una investigación realizada en Australia en el año 2006 contextualiza la representación contable de lo inmaterial por ciertos factores que abarcan las empresas para aumentar su crecimiento en la mejora continua, señalando que la importancia de los intangibles se debe a la combinación de dos variables directamente relacionadas que son: intensificación de la competencia empresarial y el advenimiento de las tecnologías de la información (Chalmers & Godfrey, 2006). Por otro lado se contextualiza la representación contable de lo inmaterial por ciertos factores que abarcan las empresas para aumentar su crecimiento en la mejora continua, señalando la importancia de los intangibles se debe a la combinación de dos variables directamente relacionadas que son: intensificación de la competencia empresarial y el advenimiento de las tecnologías de la información. El énfasis de la innovación parte del cambio fundamental en las empresas donde participa la competencia, globalización, la desregulación y cambio tecnológico dando como resulta la desegregación de 3 puntos de vista con respecto a los intangibles los cuales son: intangibles vinculados a la innovación, intangibles vinculados a los recursos humanos e intangibles vinculados a la organización. Efectivamente existe la naturaleza de económica de los activos intangibles asociados al costo, unos determinantes de beneficio donde palpita la no rivalidad y la economía de red; mientras que en la otra arista determinante de costos exhibe la exclusión parcial, riesgo inherente y la no transmisibilidad (Ordoñez, 2009).

Con respecto a la contabilidad del Goodwill, esta representa un reto el cual es la cuantificación del mismo, los gastos generados siempre se los contabilizan a disposición que se incide. En la época de los 40, se emite una pronunciación acerca del Goodwill, donde se expide que el Goodwill sea el resultante de una miscelánea de negocios, cabe mencionar una plusvalía se toma en consideración la diferencia del precio cancelado por una entidad y la sumada del valor de su venta en la operación

15

razonable de los activos netos. La plusvalía se define como el beneficio. El investigador añade que la medición al inicio y al final del Goodwill es una variable constante. (Rees & Janes, 2012)

A tenor a lo expuesto se analiza los Boletines de Información Contable (ARB) donde se emite que la plusvalía adquirida se debe contabilizar como un activo al costo. Se estipula los factores cualitativos son: Las condiciones macroeconómicas, como el deterioro de la economía general, restricción al acceso de capital, oscilaciones en dividas y las condiciones de mercado, el sector industrial y del mercado, tal como el deterioro del medio ambiente, competitividad alta, variación de productos y servicios en el mercado y desarrollo político, de la misma manera los factores de costo, materia prima, mano de obra y otros costos (Rees & Janes, 2012).

De acuerdo a Mesa (2012) en su investigación analiza el contexto de las normas internacionales de contabilidad (NIC), más aun de la cual examina la valoración de los activos intangibles que puede tener una empresa y algunos de ellos no catalogan como intangibles de acuerdo a la norma. La investigación responde a un método crítico y documental que la clasificación de los activos está representada por identificables y no identificables. Identificables abarca los beneficios futuros de la empresa, dicho de otro modo no son apegados a la empresa y poseen los derechos sustanciales sobre ellos. Los no identificables se caracterizan por ser aquellos que no se asocian beneficios futuros, señalando que el capital intelectual se puede medir de acuerdo a los activos de mercado, activos de propiedad intelectual, activos centrados en el individuo y activos de infraestructura. Expresado en la siguiente ilustración se plasma su clasificación de los activos intangibles o capital intelectual se clasifican en identificables y no identificables. Los identificables denominados como intangibles visibles evalúan los gastos de investigación, propiedad intelectual, concesiones administrativas, derechos de traspaso, aplicabilidad informática y franquicias, licencia. En cambio los no identificables conocidos como intangibles ocultos evalúan la fidelidad de la clientela, razón social, localización, estructura organizacional, capital humano, repetividad del negocio etc.

La norma internacional de contabilidad (NICSP 31) define como activo intangible a aquello que se puede identificar, no es de carácter monetario ni posee estructura física. Los requisitos que cumple un activo intangible son los siguientes:

16 a. Que se pueda identificar.

b. Que se pueda controlar.

c. Que le pueda generar, en futuro, beneficios económicos a la empresa. d. Y que se pueda medir confiablemente.

Los activos intangibles logran ser medidos clasificándolos. Cuando ya se logra identificar los atributos que contiene el activo intangible se podrá seleccionar el método del costo y el de revalorización. . El método de costo inicia con el valor estipulado del costo, menos la amortización acumulada y las pérdidas de deterioro. El método de revalorización consiste en el costo del bien y la amortización acumulada (Mesa, 2012).

Investigación realizada por la Facultad de Economía y Administración de empresas de la Universidad Babeș-Bolyai en Rumania en el año 2013 donde determinan que la clasificación del Goodwill también conocida como buena voluntad es importante debido a que cada enfoque tiene su propio tratamiento contable para evitar errores en las investigaciones. La buena voluntad se relaciona con la plusvalía comprada misma que se debe ver reflejada en balances, siendo así que la buena voluntad comprada es la que se genera de forma interna de manera independiente para que la empresa que la adquirió pueda funcionar de forma autónoma mediante un proceso de adquisición mientras que la plusvalía dependiente es la comprada en la cual las operaciones de la empresa se integran en su totalidad o se integra solo la parte del comprador (Ratiu & Tiron, 2013).

Al Goodwill de la misma manera se lo define como Fondo de Comercio, en una investigación realizado en el año 2015 por el Instituto Politécnico de Setúbal en Portugal, estudiando su marco legal así como su reconocimiento para lo cual es primordial tener conocimientos de la normativa contable como la NIIF 3 de actividades comerciales de concentraciones, la NIC 36 deterioro de activos y NIC 38 activos intangibles, es por esto que el fondo de comercio es un activo no porque tiene un costo sino porque posee la capacidad de contribuir con futuras entadas del efectivos y su valor no disminuye con el tiempo. En la investigación el autor plantea varias formas de reconocimiento en la cual para la NIC 38 el fondo de comercio se genera de forma interna por lo que no se reconoce como un activo debido a que no es un recurso identificable que se controla por la entidad y no se mide de forma fiable,

17

y para la NIIF 3 se reconocerá por separado los activos identificables y los pasivos asumidos. Aplicaron dicha metodología en 33 empresas de las cuales el 58% es decir 19 empresas reflejan su fondo de comercio en los balances individuales (Cavalinhos & Carreira, 2015).

La investigación realizada por Violeta Sacui de la Facultad de Economía y Administración de Timisora en Rumania en el año 2016 se identificó que el fondo de comercio adquirido aparece como resultado de la adquisición de una sociedad a otra por un valor de la prima definiéndole como un activo intangible dado en una combinación de negocios cuyo resultado de su naturaleza residual establece que si no posee muchos pasivos contingentes reconocidos es menor la cantidad residual del

Goodwill o fondo de comercio (Sacui, 2016).

De acuerdo a Cavalinhos y Carreira (2015) manifiesta el impacto al adoptar las normas internacionales de contabilidad y el Goodwill, donde se logró evidenciar la conclusión que la modificación de las normativas influenciaron en los resultados netos de las empresas, tanto en el Reino Unido, Polonia y Portugal.

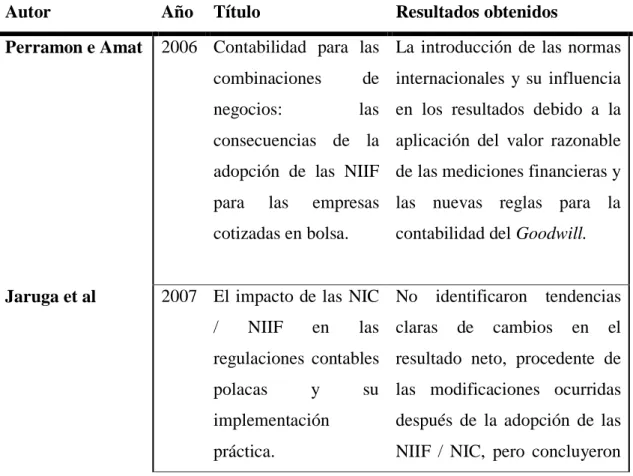

Tabla 1. Influencia de las NIIF

Autor Año Título Resultados obtenidos

Perramon e Amat 2006 Contabilidad para las

combinaciones de negocios: las consecuencias de la adopción de las NIIF para las empresas cotizadas en bolsa.

La introducción de las normas internacionales y su influencia en los resultados debido a la aplicación del valor razonable de las mediciones financieras y las nuevas reglas para la contabilidad del Goodwill.

Jaruga et al 2007 El impacto de las NIC / NIIF en las regulaciones contables polacas y su implementación práctica. No identificaron tendencias claras de cambios en el resultado neto, procedente de las modificaciones ocurridas después de la adopción de las NIIF / NIC, pero concluyeron

18

que dicha transición trajo cambios significativos en los resultados neto

Cordeiro et al. 2007 Medición del impacto de las Normas Internacionales de Información Financiera (NIIF) en la presentación de informes de empresas.

No se encontró un patrón claro para las variaciones contables. Los resultados después de los impuestos aumentan en promedio un 14,66%.

Lopes e Viana 2008 La transición a las NIIF: revelaciones de empresas cotizadas.

A través del índice de conservadurismo de Gray, Los autores concluyen que la normativa portuguesa

son más conservadoras que las NIIF / NIC

Pinheiro 2014 El tratamiento

contable del Goodwill en las empresas del PSI-20

De la muestra de quince empresas, seis de las empresas analizadas recurren a las pérdidas por imparcialidad para manipular los resultados, dos no consideran un activo con importancia y en las el resto siete no se puede evidenciar que exista manipulación en los resultados

19

2.2. Fundamentación filosófica

En la presente investigación, desde el aspecto filosófico se consolida bajo el enfoque cuantitativo, debido que sistematiza y cuantifica la información proporcionando parámetros de valoración medibles. El investigador busca ser una herramienta que aporte con la enseñanza del Goodwill ambiental y reconocer cada variable que engloba y como se relacionan con las normas internacionales de contabilidad. La contabilidad ambiental inicia desde la interacción que tiene el ser humano y su entorno natural, independientemente analizando sus leyes y derechos logrando así, explicar una síntesis del conocimiento contable y ambiental.

2.2.1. Fundamentación epistemológica

Dentro de la epistemología contable y financiero medioambiental, emerge la teoría de la valoración de los activos ambientales donde de la Rosa Leal (2016) indica que la dimensión de la economía se relaciona en función de la explotación de recursos naturales y como estos generan un impacto al ecosistema. La contabilidad se agrupa en la realidad de cada acontecimiento monetario en las actividades humanas; con respecto al principio medioambiental unido en un espíritu de confidencialidad de las organizaciones implica su consumo y la generación de factores que afectan a los recursos bióticos y abióticos.

2.3. Fundamentación legal

La investigación se sustenta bajos los siguientes parámetros legales:

2.3.1. Constitución de la República del Ecuador

En la Constitución de la República del Ecuador, título séptimo del régimen del buen vivir capítulo segundo de la biodiversidad y recursos naturales, sección primera naturaleza y ambiente; de acuerdo a la Asamblea Constituyente: Artículo 395 – Numeral 1. “El Estado garantizará un modelo sustentable de desarrollo, ambientalmente equilibrado y respetuoso de la diversidad cultural, que conserve la biodiversidad y la capacidad de regeneración natural de los ecosistemas, y asegure la satisfacción de las necesidades de las generaciones presentes y futuras.” (Constitución de la República del Ecuador, 2008).

20

Tabla 2. Base legal Constitución de la República del Ecuador

Artículo 400 El estado cultivará la autoridad y la conservación de la biodiversidad y sus elementos, donde sus procesos de gestión administrativa se ejecuten con íntegra responsabilidad

Artículo 404 El Ecuador posee un patrimonio natural y ecosistemas únicos e invaluables, donde alberga gran cantidad de biocenosis físicas, biológicas y geológicas aportando un fantástico valor ambiental, además integra valor científico y cultural.

Artículo 405 El Sistema Nacional de Áreas Protegidas (SNAP) se enfoca en conservar la biodiversidad y el cumplimiento de cada una de sus funciones biológicas; donde el Estado dedica recursos económicos ineludibles para una sostenibilidad financiera del sistema con la finalidad de optimizar su gestión administrativa.

Artículo 408 Los recursos naturales no renovables como petróleo, hierro, carbón, gas natural, etc., representan la propiedad enajenable e inembargable de estado ecuatoriano; así como el material genético de la biodiversidad. El estado debe mantenerse en el margen del cumplimiento de la Constitución para su explotación, además se avala componentes de producción, consumo y uso de los recursos naturales.

Artículo 409 Los ecuatorianos tienen la responsabilidad de conservar el suelo, especialmente su materia mineral, materia orgánica; dicho de otro modo su capa fértil. Evitando sus contaminación, degradación y erosión.

Artículo 411 El Estado garantizarán la conservación de los recursos hídricos; evitando alterar su ciclo hidrológico de precipitación, reserva, escorrentía, condensación, evaporación y transpiración, además alterar sus cuencas hidrográficas y toda actividad que afecta el equilibrio del

21

ecosistema en la calidad y cantidad de agua.

Artículo 415 Los organismos centrales y los gobiernos autónomos descentralizados velarán e implementarán políticas para fronteras urbanas y uso de suelo, logrando adecuar espacios urbanos y control de fauna y zonas verdes. Además crear campañas de uso de agua y manejo de residuos y desechos.

Fuente: Elaboración propia.

2.3.2. Código Orgánico del Ambiental (COA)

En el Código Orgánico del Ambiente, libro preliminar, título II, de los derechos, deberes y principios ambientales; de acuerdo al registro oficial: Artículo 6. “Son derechos de la naturaleza los reconocidos en la Constitución, los cuales abarcan el respeto integral de su existencia y el mantenimiento y regeneración de sus ciclos vitales, estructura, funciones y procesos evolutivos, así como la restauración.” (Asamble Nacional, 2017).

Tabla 3. Base legal Código Orgánico del Ambiente

Artículo 9 Referentes a los principios ambientales establecen la toma de decisiones de personas naturales y jurídicas, comunidades, pueblos, acentuando su uso y manejo en óptimas condiciones.

Artículo 37 Las áreas protegidas estarán bajo la responsabilidad del Sistema Nacional de Áreas Protegidas, el cual buscara generar espacios de conservación y desarrollo sostenible.

Artículo 38 El Sistema Nacional de Áreas Protegidas cumplirá con los objetivos: conservar la biodiversidad, proteger los ecosistemas, incorporar valores de conservación, proteger recursos hídricos, proteger bienes y servicios ambientales, proteger el paisaje, respetar las manifestaciones culturales, cuidar el bio-conocimiento, incorporar un turismo responsable y sostenible.

22

parques nacionales, refugios de vida silvestre, reservas de producción de fauna, área nacional de recreación y reserva marítima; definiendo cada una de sus zonas.

Fuente: Código Orgánico del Ambiente, 2017.

2.3.3. Plan Nacional de Desarrollo 2017 - 2021

Tabla 4. Base legal Plan Nacional de Desarrollo 2017 - 2021

Objetivo 3 Garantizar los derechos de la naturaleza, promover el patrimonio ambiental, reducir la contaminación, desarrollo de la bio-economía, consumo responsable y el cuidado para futuras generaciones

Fuente: SENPLADES (2017).

2.4. Categorías fundamentales

2.4.1. Marco conceptual variable independiente

2.4.1.1. Contabilidad ambiental

Para poder comprender la relación que existe entre la contabilidad y el medio ambiente, es necesario analizar que la contabilidad es aquella disciplina científica que trasciende la parte técnica, lo unidimensional, la cuantificación monetaria; haciendo énfasis la contabilidad ambiental dar respuesta a la realidad ambiental en su complejidad aplicando una serie de herramientas, método de valoración y control que permite un adecuado desarrollo (Hernández Rodríguez, 2011).

Acorde con lo anterior la contabilidad ambiental brinda nuevos escenarios donde intervienen los aspectos sociales y ambientales, especialmente busca generar nuevos modelos de representación contable que den solución a problemas ambientales.

23

2.4.1.2. Estructura de la contabilidad ambiental

De acuerdo a Mantilla Pinilla, Cabeza Rozo, y Vargas Barajas, (2015) señala que la estructura contable en base a un sistema de información sectorial de relación ambiental está dado por los sistemas de valoración ambiental donde participan los inventarios y equilibrios eco sistémicos, los bienes y servicios ambientales (BSA), además existe la balanza ambiental donde existe las cuentas ambientales y las cuentas financieras ambientales, valorado por un sistema de indicadores ambientales con parámetros y variables del contexto humano, social, económico y ambiental.

Tabla 5. Estructura del sistema de contabilidad ambiental

Sistema de información sectorial de relación ambiental Sistema de valoración ambiental - Inventario y equilibrio eco sistémico - Costos ambientales

Balanza Ambiental Sistema de indicadores ambientales Cuentas ambientales Cuentas financieras ambientales

Fuente. (Mantilla Pinilla, Cabeza Rozo, & Vargas Barajas, 2015)

El sistema de información recopila los datos proporcionados por entidades públicas y privadas en base a un modelo estadístico de factores ambientales. El sistema de valoración ambiental permite evaluar los beneficios y efectos de los recursos ambientales y su relación del entorno natural y entorno social. La balanza ambiental integra las cuentas ambientales y de capital. Los sistemas de indicadores ambientales permiten generar una evaluación en base a la sostenibilidad.

2.4.1.3. Cuentas ambientales

El objeto de estudio de las cuentas ambientales son los recursos naturales, se los registra de forma individual, donde interviene la participación del entorno humano. Los activos ambientales evidencian las cuentas principales clasificadas de acuerdo a su uso específico.

1.- Los Activos Ambientales Integrales representan las inversiones que se realizan para disminuir los impactos ambientales cuya naturaleza de la cuenta

24

es deudora en la medida que se invierta o se efectué erogaciones a favor del medio ambiente y para disminuir el impacto ambiental en el periodo contable. 2.- Inversión Ambiental se caracteriza por las inversiones ambientales, esta cuenta contabiliza el valor de inversión que ocasiona el impacto ambiental. 3.- La cuenta de Goodwill Ambiental tiene naturaleza deudora se traslada el saldo de las inversiones ambientales al finalizar un periodo contable es decir tiene un movimiento anual.

4.- La cuenta valoración del Goodwill ambiental tiene una naturaleza de saldo deudora cuyo resultado global del ejercicio financiero se distribuye de forma proporcional según el valor de la inversión ambiental.

5.- La cuenta de Aporte Ambiental tiene naturaleza acreedora porque se aumenta en todo el período contable y al finalizar se debita trasladando su saldo por el valor total.

6.- La cuenta capital ambiental tiene naturaleza acreedora puesto que se traslada el saldo de los aportes ambientales al final de los periodos (Ortega, 2012).

2.4.1.4. Valoración económica de bienes y servicios ambientales

La valoración de bienes y servicios ambientales incurre de acuerdo a los beneficios directos o indirectos del uso de los recursos. Existe una estrecha estructura de los bienes y servicio ambientales que se presenta a continuación:

Tabla 6. Estructura de los bienes y servicios ambientales Ecosistema

Gases, clima, disturbios, regulación hídrica, calidad del agua, control de erosión, suelos, reciclado de nutrientes, tratamiento de residuos, refugio de especies, materia prima producción de alimentos, recreación, cultura, paisaje, biodiversidad.

Especies Polinización, control biológico, servicios farmacéuticos, materia prima y producción de alimentos. Genes Recursos genéticos y materia prima

25

Fuente: Hernández Santoyo, Casas Vilardell, León Sanchez, Cabellero Fernández, & Pérez León (2013).

Cada elemento de los bienes y servicios ambientales se encuentras interrelacionados entre sí de modo que la actividad económica genera un valor agregado. Su conservación y protección responde a las necesidades colectivas para controlar el uso de los recursos naturales. Por tal motivo la idea de la valoración económica dentro del entorno del ecosistema es de gran importancia para futuras reflexiones.

2.4.1.5. Importancia de la valoración de activos ambientales

Identificar los costes que implican los activos y los recursos naturales permite a una entidad el desarrollo metodologías que fomenten su uso y consumo más eficientemente. La importancia de asignar un valor al medio ambiente es la evidencia intrínseca de la sociedad, por el motivo de determinar a un activo su valor monetario. Al asignar un valor monetario representaría una herramienta de gestión además reconoce la capacidad de justificar las inversiones en dichos activos y por otra lado anticipa su inversión. (Aznar & Estruch, 2015). Del mismo modo la importancia de identificar los valores monetarios que incurre en el ambiente permite construir parámetros monetarios que evalúan el valor del medio natural, cabe señalar que el beneficio de la valoración es obtener un adecuado manejo y uso de recursos, logrando un desarrollo sostenible. (Osorio & Correa, 2004).

2.4.1.6. Valoración económica de un activo ambiental

2.4.1.6.1. Valor económico total (VET)

El valor económico total (VET) representa el conjunto de valores que integra los activos ambientales, se logran identificar acorde a los beneficios y funciones en base a las exigencias de la sociedad. De acuerdo Aznar y Estruch (2015) se lo clasifico de la siguiente manera: