UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA: EL MICROCRÉDITO Y SU INCIDENCIA EN EL DESARROLLO SOCIOECONÓMICO DE LA MICROEMPRESA EN LA CIUDAD DE TULCÁN

AUTORA: DÍAZ BOLAÑOS ARACELY NATALY

TUTOR: ING. SANDOVAL MALQUÍN DANNY MAURICIO, MBA.

CERTIFICACIÓN DEL TUTOR

Quien suscribe, legalmente Certifica que: El presente Trabajo de Titulación realizado por la señorita Aracely Nataly Díaz Bolaños con Nº de C.I. 040154190 -9, estudiante de la Carrera de Contabilidad Superior y Auditoria CPA, Facultad de Sistemas Mercantiles con el tema: “EL MICROCRÉDITO Y SU INCIDENCIA EN EL DESARROLLO SOCIOECONÓMICO DE LA MICROEMPRESA EN LA CIUDAD DE TULCÁN”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes “UNIANDES” extensión Tulcán, por lo que apruebo su presentación.

Tulcán, Agosto de 2018

Atentamente;

DEDICATORIA

Posiblemente en este momento no entiendas mis

palabras, pero para cuando seas capaz, quiero que

te des cuenta de lo valioso e importante que eres y

que significas todo para mí.

Eres la razón de que me levante cada día de

esforzarme por el presente y el mañana, eres mi

principal motivación, el motor que me impulsa a

seguir a pesar de las adversidades por eso con todo

mi amor este logro te lo dedico a ti hijo mío, Israel

quien me motivo a realizar este proyecto y a cumplir

AGRADECIMIENTO

Al finalizar este proyecto quiero utilizar este

espacio para agradecer a Dios por todas sus

bendiciones por guiarme a lo largo de mi

existencia, por ser el apoyo y fortaleza en aquellos

momentos de dificultad y de debilidad.

A mis Padres que han sabido darme su ejemplo de

trabajo, honradez y perseverancia de manera

especial a mi Madre, Sonia, por estar conmigo en el

preciso momento con sus sabios consejos y su apoyo

incondicional.

De la misma manera a mi Tutor Ing. Danny

Sandoval por su apoyo y paciencia en este proceso

tan importante en mi vida profesional.

También quiero agradecer a la Universidad

Regional Autónoma de los Andes, directivos y a los

docentes por todos los valiosos conocimientos.

RESUMEN

ABSTRACT

ÌNDICE GENERAL

Contenido Pág.

CERTIFICACIÓN DEL TUTOR CERTIFICACIÒN DE AUTORÌA DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS ÍNDICE DE FIGURAS ÍNDICE DE TABLAS

INTRODUCCIÓN ... 1

Situación problémica ... 3

Formulación del Problema ... 6

Árbol de problemas ... 7

Objetivo general ... 8

Objetivos específicos ... 8

CAPÍTULO I. FUNDAMENTACIÓN TEÓRICA ... 9

1.1. Antecedentes de la investigación ... 9

1.2. Actualidad del Objeto de estudio ... 10

1.2.1. Sistema Financiero ... 10

1.2.2. Integrantes del Sistema Financiero en el Ecuador ... 11

1.2.3. Regulación del Sistema financiero ... 11

1.2.4. Superintendencia de Economía Popular y Solidaria (SEPS) ... 12

1.2.5. El Cooperativismo ... 12

1.2.6. Ley Orgánica de Economía Popular y Solidaria (LOEPS) ... 13

1.2.7. Cooperativas de Ahorro y Crédito ... 13

1.2.7.1. Productos Financieros ... 14

1.2.7.2. El crédito ... 14

1.2.7.3. El microcrédito ... 15

1.2.7.3.1. Riesgo del microcrédito ... 16

1.2.8. La microempresa ... 17

1.2.8.1. Características de las microempresas ... 17

1.2.9. Crecimiento Microempresarial ... 18

1.2.10.1. Rentabilidad financiera en las empresas ... 19

1.2.10.2. Riesgo en la rentabilidad empresarial. ... 20

1.2.10.3. Costo de oportunidad ... 20

1.2.10.4. Estrategias ... 21

1.2.10.5. Cuadro de Mando Integral ... 21

1.3. Actualidad ecuatoriana del sector... 22

CAPÍTULO II. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 24

2.1. Paradigma y tipo de investigación ... 24

2.2. Métodos de Investigación ... 26

2.3 Procedimiento para la búsqueda y procesamiento de los datos ... 27

2.4 Plan de recolección de la información ... 28

2.5 Planes de procesamiento y análisis de la información ... 28

2.6 Resultados del diagnóstico de la situación actual ... 29

2.6.1 Interpretación de los resultados obtenidos en las entrevistas aplicadas. ... 29

2.6.2 Análisis de la información obtenida en la encuesta. ... 30

2.6.3. Análisis Situacional del Entorno ... 41

2.6.3.1. Entorno Político ... 41

2.6.3.2. Entorno económico ... 43

2.6.3.3. Entorno Social ... 48

CAPÍTULO III. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 51

3.1 Nombre de la propuesta ... 51

3.2 Objetivos ... 51

3.3 Elementos que la conforman ... 51

3.3.1 Fórmula de estadística de porcentaje: X1 ≥ X2 ≥ X3 ≥ X4 ... 52

3.3.2 Fórmula matemática... 52

3.4 Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico ... 54

3.4.1 El Cuadro de mando Integral ... 55

CONCLUSIONES ... 58

RECOMENDACIONES ... 60 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1. Producto Interno Bruto ... 42

Tabla 2. PIB Percápita ... 43

Tabla 3. Tasa de Inflación ... 44

Tabla 4. Tasa de Desempleo ... 45

Tabla 5. Balanza de Pagos ... 46

Tabla 6. Matríz de Impacto ... 53

Tabla 7. Cuadro de Mando Integral ... 55

ÍNDICE DE FIGURAS Figura 1. Árbol de problemas ... 7

Figura 2. Variable Género ... 30

Figura 3. Variable Estado Civil ... 31

Figura 4. Variable Educación ... 32

Figura 5. Actividades Económicas ... 33

Figura 6. Tipo de Crédito ... 34

Figura 7. Destino de Recursos ... 35

Figura 8. Asesoría Crédito ... 36

Figura 9. Beneficios del crédito... 37

Figura 10. Calidad de Activos ... 38

Figura 11. Nivel de Ventas ... 39

Figura 12. Fuentes de empleo ... 40

Figura 13. Producto Interno Bruto ... 43

Figura 14. PIB Per cápita ... 44

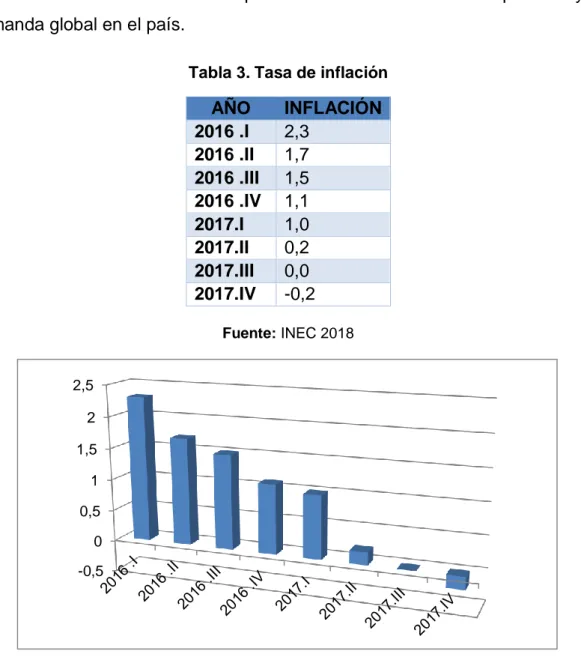

Figura 15. Tasa de inflación ... 45

Figura 16. Tasa de desempleo ... 46

Figura 17. Balanza de pagos ... 47

ANEXOS • Carta de Aprobación del perfil • Guía de entrevista

1 • INTRODUCCIÓN

Actualidad e importancia

En las últimas décadas, los agentes económicos globales e individuales han intentado dinamizar la economía a través de las microfinanzas. En el afán de emprender nuevos negocios, las familias especialmente, han recurrido a los servicios financieros para acceder a créditos que permitan materializar su idea. En este contexto, muchas microempresas no cuentan con fuentes de financiamiento para invertir en sus negocios, lo cual durante varios años ha limitado la capacidad de contratación de mano de obra, los ingresos de las familias y la formalización de los negocios informales.

El estudio del microcrédito es de fundamental importancia en la actualidad, ya que las personas que se encuentran excluidas del mercado laboral encuentran en él, la oportunidad de ser propietarios de sus propios negocios; tratando de reducir así los índices de desempleo, es por esa razón que se lo considera como motor principal de desarrollo de los negocios de la economía popular, ya que es el medio por el cual pueden materializar sus emprendimientos.

En la última década, las entidades financieras han dado facilidades para que los microempresarios accedan a préstamos, es por ello que existe la necesidad de analizar la importancia del microcrédito en el desarrollo socioeconómico de la ciudad de Tulcán.

El artículo 275 de la Constitución ecuatoriana, establece: “El régimen de desarrollo es el conjunto organizado, sostenible y dinámico de los sistemas económicos, políticos, socio culturales y ambientales, que garantizan la realización del buen vivir, del sumak kawsay”. (Asamblea Nacional Constituyente, 2008).

2

microcrédito a la consolidación de pequeños emprendimientos en el mercado local.

Según la Agenda Zonal de Planificación Uno (ADECARCHI, 2017). “Las principales actividades económicas de la provincia del Carchi corresponden al sector terciario, específicamente, al comercio al por mayor y menor. Equivalen a 30% de la producción bruta de la provincia” (p. 26)

Esta información es fundamental para su análisis, en el escenario de identificar que las microempresas en la provincia necesitan tener un impulso, para ello es oportuno formular espacios de desarrollo y crecimiento sostenible, en base a la ubicación productiva del microcrédito. En esta perspectiva y con los resultados de ésta investigación se busca plantear nuevos escenarios y mecanismos estratégicos en la otorgación del crédito, que considere el potencial del negocio más no, su capacidad de pago.

Por otro lado, según el Directorio de Empresas y Establecimientos del Instituto Nacional de Estadística y Censos-INEC, en el año 2017 hubo cerca de 844 mil empresas en el Ecuador que registraron ventas en el Servicio de Rentas Internas-SRI, reportaron personal afiliado en el Instituto Ecuatoriano de Seguridad Social-IESS o declararon impuestos por pertenecer al régimen impositivo simplificado-RISE. De estas, 90,2% fueron microempresas, 9,3% PYMES y 0,5% grandes empresas. (CEPAL, 2017)

Se destaca en la cita anterior, la relevancia que tiene la microempresa en la economía del país, realmente su incidencia en la generación de fuentes de empleo, dinamización de los mercados, y mejora calidad de vida de las personas, es de suma importancia. En ese sentido, el aporte que puede ofrecer el sistema financiero, a través del microcrédito es vital para concretar aspiraciones y sueños del pequeño emprendedor, asesoría técnica, tasas de interés acorde a la realidad en territorio, son factores importantes en devenir económico de los pequeños negocios.

3

mayoría de los casos no es colocado en la inversión o la formación de capital de trabajo, sino, más bien con la cobertura de problemas de liquidez o pago de deudas no relacionadas con la actividad económica. Es ésta la razón del presente estudio investigativo, identificar diversos factores que están afectando el desarrollo microempresarial, para promover acciones y articular estrategias que permitan mejorar tal situación.

Se realiza esta investigación para identificar el aporte que realiza el microcrédito al desarrollo socioeconómico de la microempresa; es decir se evalúa si la colocación del microcrédito, está orientada a actividades netamente productivas, o en su defecto, es utilizada para el consumo o como inyección de liquidez inmediata para enfrentar deudas del corto plazo personales o familiares.

Mediante los resultados obtenidos, se intenta contribuir a mejorar la colocación del microcrédito formal en el sector micro empresarial de la ciudad de Tulcán; mediante estrategias financieras e innovadoras que permitan reacomodar, revitalizar, retroalimentar, proyectar y consagrar una economía popular y solidaria sustentable y sostenible, con proyección a nivel regional y nacional. • Situación problémica

La microempresa se ha considerado como el motor fundamental del crecimiento y desarrollo socioeconómico de las naciones; las cuales, si se logra consolidar sus estructuras organizacionales, administrativas y financieras; en el futuro, promoverán la generación de medianas y grandes empresas, con mejores condiciones de vida, mediante la creación de nuevas fuentes de empleo.

4

El crecimiento de la economía se encuentra estrechamente vinculado al desempeño del sistema financiero; en efecto, resulta complejo, que un país pueda desarrollarse en un entorno financiero que no ofrezca solidez y solvencia. Prueba de ello, es la recesión económica a nivel del mundo a partir del año 2008; este escenario constituyó un alto riesgo para el sistema financiero nacional; más aún, cuando se trata de colocar unidades monetarias, vía financiamiento, en empresas unipersonales y/o familiares; las cuales mantienen dificultades de crecimiento por sus altos costos de operación y su baja rentabilidad.

En Ecuador, el crédito al que pueden acceder las PYMES, está sujeto a altas tasas de

interés, plazos cortos y estándares de exigencias de garantías elevados. La dureza de

estas condiciones es justificada por el alto índice de morosidad que caracteriza al sector

de las PYMES, que al ser comparado con el índice de las grandes empresas es

relativamente elevado. Las estadísticas ecuatorianas muestran que cerca de un 13% de

las personas que emprenden en PYMES tienen que cerrar su negocio por problemas de

financiamiento (Citado por Observtorio Pymes de la Universidad Espiritú Santo, 2015)

En este sentido, el pequeño inversionista para implementar su negocio con miras a satisfacer sus objetivos familiares, sociales y económicos, demanda de recursos productivos, para lo cual, requiere fuentes de financiamiento que permitan inyectar los fondos necesarios de inversión para convertirse en un microempresario activo y generador de empleo. En efecto, el microcrédito, considerado como motor dinamizador de la economía de una sociedad, pretende contribuir activamente al cumplimiento de las expectativas del pequeño inversionista, y de esta manera contribuir a fortalecer el sistema productivo y la generación de empleo; sin embargo, si no existe una adecuada educación financiera en el micro empresario, más aún las condiciones crediticias implantadas en el país ofrecen un escenario de incertidumbre, el destino de los fondos recibidos en el sistema financiero corren un alto riesgo.

5

Según estimaciones realizadas por el Fondo Monetario Internacional y el mismo Banco Central del Ecuador (CEPAL, 2017); “para el 2018 se proyecta niveles de crecimiento inferiores al 1%”.

Esta desaceleración de la economía ecuatoriana incide negativamente en el sistema financiero y por lo tanto en las carteras de crédito; volviéndose un círculo vicioso de morosidad y sobreendeudamiento; que a la final deteriora la calidad crediticia de los agentes económicos.

La fuente más común de financiamiento para las microempresas en el Ecuador ha sido mediante créditos bancarios o mediante fondos propios. Sin embargo, un sin número de ellas dejan de crecer y no llegan a más de una década de antigüedad. La causa principal es que muchos de estos emprendimientos no alcanzan a cumplir con los altos estándares de garantías y los múltiples requisitos que solicitan las instituciones financieras para el acceso a créditos económicos.

En el ámbito local, el desarrollo social y económico sigue siendo insuficiente para la generación de empleo; realmente no se ha logrado identificar un crecimiento empresarial, más aún, cuando el acudir a solicitar financiamiento al sistema financiero formal resulta ser extremadamente burocrático, por una parte; y por otra, las instituciones financieras tampoco han aportado con conocimiento técnico y profesional que permita orientar y educar al pequeño empresario en el destino de estos recursos frescos

Las microempresas ecuatorianas subsisten dentro de un mercado cambiante que a diario abre nuevos campos para satisfacer nuevas necesidades. No obstante, al no responder a estas oportunidades por la falta de recursos financieros, no pueden perdurar en el mercado. Las empresas pequeñas tienen una mayor dificultad para acceder a financiamiento debido a que tienen un alto riesgo y plazos adecuados por parte del sector privado. (Observatorio Pymes, 2015)

6

instituciones financieras, no consideran el potencial del negocio ni tampoco su valor agregado y tendencias en el consumo del mercado, sino, más bien, se han preocupado de colocar el crédito en base al tipo de garantía que pueda disponer el micro empresario.

Si viene cierto, el microcrédito pretende mejorar la condiciones económicas del micro empresario, el problema en la mayoría de los casos, se lo ha identificado, cuando no es colocado en la inversión o la formación de capital de trabajo, sino, más bien es utilizado en la cobertura de problemas de liquidez o pago de deudas, muchas veces, no relacionadas con la actividad económica.

Desde la perspectiva del desarrollo empresarial, en la ciudad de Tulcán, históricamente las micro empresas se han mantenido en el mismo nivel por muchos años, y finalmente tienden a desaparecer; son muchas las condiciones que se presentan, en el ámbito económico y políticos, la inestabilidad en frontera y los proceso de riesgo en la seguridad, son factores que influyen en bajo interés por invertir.

En esta investigación, desde una visión holística e integral, se analiza cómo el microcrédito otorgado por las instituciones financieras, ha contribuido al desarrollo socioeconómico de las micro empresas en territorio, en una relación causa- efecto desde la perspectiva lógica de consolidar una economía social y solidaria, con le evidencia propia de pequeños negocios sustentables y sostenibles en el tiempo.

• Formulación del Problema

7 • Árbol de problemas

G

Figura 1 . Árbol de problemas

Baja Rentabilidad Microempresa sin

sostenibilidad Capital de Trabajo

Negativo

El manejo inadecuado del microcrédito genera bajo desarrollo socioeconómico en la microempresa de la ciudad de Tulcán

Financiamiento Informal económicas y sociales del Condiciones políticas, entorno

8 • Objetivo general

Evaluar el impacto del microcrédito para la formulación de estrategias de desarrollo y crecimiento socioeconómico de la microempresa en la ciudad de Tulcán.

• Objetivos específicos

✓ Fundamentar teóricamente el microcrédito y desarrollo socioeconómico de

la microempresa.

✓ Diagnosticar la situación socioeconómica actual de la microempresa que ha

recibido financiamiento formal en la ciudad de Tulcán.

✓ Proponer estrategias de desarrollo y crecimiento socioeconómico para las

9 CAPÍTULO I. FUNDAMENTACIÓN TEÓRICA 1.1. Antecedentes de la investigación

Se determinan como antecedentes, estudios de investigación realizados anteriormente; considerando la pertinencia con el problema seleccionado. Paucar (2017) realizó un estudio sobre los Microcréditos y su incidencia en los micro emprendimientos urbanos y rurales de la ciudad de Loja 2015 – 2016; el mismo que está orientado a comprobar que el aporte inicial de los micro créditos otorgados por las instituciones financieras incide de la misma manera en los micro emprendimientos urbanos y rurales de la ciudad de Loja. Se toma como referencia los micro emprendimientos de 2 barrios de la ciudad de Loja, uno de ellos urbano “San Sebastián y el otro rural El Cisne”, con los resultados obtenidos se realizó un contraste para conocer en qué sector el microcrédito tiene mayor incidencia.

10

Chicaiza (2015) realizó el estudio sobre: La Incidencia de los microcréditos otorgados por el sistema financiero en el desarrollo económico de los negocios de la ciudad de Otavalo; de lo cual, se desprende que en la ciudad de Otavalo se localizan alrededor de 4.795 negocios, que están representados por micro, pequeñas y medianas empresas (MIPYMES), que son un vínculo importante en la económica por la diversidad de productos y servicios que producen y comercializan. Las entidades financieras localizadas en la ciudad de Otavalo, otorgan créditos a la mayoría de estos negocios, por lo que es importante medir la incidencia que tienen los microcréditos en el desarrollo económico de estas microempresas. Los resultados obtenidos de la otorgación de los microcréditos a los negocios de la ciudad de Otavalo incrementaron la producción y ventas, de tal manera que el aporte es significativo para el surgimiento de la misma. Las estrategias de planificación económica y financiera, propuestas para las microempresas fortalecerá la capacidad organizacional, económica y financiera, de forma que mejoren el desarrollo económico de este sector microempresarial en particular y en general de la ciudad de Otavalo.

A través de estos estudios, se logra tener una base sobre las variables que se desea trabajar, es así que se plantea llevar a cabo el presente estudio denominado “El microcrèdito y su incidencia en el desarrollo socioeconómico de la micro empresa en la ciudad de Tulcán”.

1.2. Actualidad del Objeto de estudio

El objeto de estudio representa las fuentes de financiamiento que tiene el sector micro empresarial, y su impactos en el desarrollo socioeconómico, a partir de este contexto, se tiende a realizar el análisis específicamente del micro crédito. 1.2.1. Sistema Financiero

El escenario financiero del país tiene suma importancia en el desarrollo de la economía empresarial a cualquier nivel, grandes empresas hasta las empresas familiares o micro empresas.

11

ahorro de las personas, dicha medida permite el desarrollo de actividades económicas que benefician tanto a personas o sectores que cuentan con recursos necesarios como a quienes necesitan de los mismos”

En este sentido, el sistema financiero materializado por el conjunto de instituciones que se dedican a captar dinero de las unidades superavitarias; para ser colocado en los deficitarios, representa el escenario de impulso y fortalecimiento a la inversión privada y pública.

1.2.2. Integrantes del Sistema Financiero en el Ecuador

Según la Superintendencia de Bancos y Seguros del Ecuador (2012)

“El sistema financiero está integrado por el Banco Central, las instituciones bancarias, cooperativas de ahorro y crédito, mutualistas, sociedades financieras y bancos públicos.”(párr. 1).

En efecto, se entiende que existen tanto instituciones públicas como privadas que integrar sistema financiero en el Ecuador; sin embargo, aunque cumplen una misma función, sus productos y servicios financieros mantienen diferentes finalidades. Dentro del sistema financiero las cooperativas de ahorro y crédito se destacan por tener mayor aceptación ante la sociedad, y es por la misma razón que han obtenido un buen desarrollo.

1.2.3. Regulación del Sistema financiero

La Junta de Política y Regulación Monetaria y Financiera (Resoluciones, 2017) creada a través del Código Orgánico Monetario y Financiero el 12 de septiembre del 2014 mediante el registro oficial N° 332 “es la responsable de la formación de políticas públicas, y la regulación y supervisión monetaria, crediticia, cambiaria, financiera, de seguros y valores” (p. 27)

12

tenido que adoptar políticas monetarias que traten de beneficiar las bondades del sector privado en temas de inversión y financiamiento.

1.2.4. Superintendencia de Economía Popular y Solidaria (SEPS)

Dentro de la estructura del sistema financiero, ha surgido la superintendencia de economía popular y solidaria, a fin de controlar las actividades financieras de las entidades que no han logrado acceder a capitales amplios de inversión, y su campo de acción ha sido limitado provincial o regionalmente.

La Superintendencia de Economía Popular y Solidaria es una entidad técnica de supervisión y control de las organizaciones de la economía popular y solidaria, con personalidad jurídica de derecho público y autonomía administrativa y financiera, que busca el desarrollo, estabilidad, solidez y correcto funcionamiento del sector económico popular y solidario (Superintendencia de Economía Popular y Solidaria, 2018)

El sector económico popular y solidario está conformado por entidades productivas que impulsan su trabajo diario; se basa en relaciones de solidaridad, cooperación y reciprocidad, privilegiando al trabajo y al ser humano como sujeto y fin de su actividad, orientadas a mejorar la calidad de vida.

1.2.5. El Cooperativismo

13

1.2.6. Ley Orgánica de Economía Popular y Solidaria (LOEPS)

La LOEPS fue creada mediante decreto número 1061, Registro Oficial suplemento 648 el 27 de febrero del año 2012, con el fin de regular a los sectores cooperativistas, asociativos y comunitarios. Según lo establecido en propia la Ley de Economía Popular y Solidaria (2014), tiene por objeto.

Art. 3.-a) Reconocer, fomentar y fortalecer la Economía Popular y Solidaria y el Sector Financiero Popular y Solidario en su ejercicio y relación con los demás sectores de la economía y con el Estado;

b) Potenciar las prácticas de la economía popular y solidaria que se desarrollan en las comunas, comunidades, pueblos y nacionalidades, y en sus unidades económicas productivas para alcanzar el Sumak Kawsay; c) Establecer un marco jurídico común para las personas naturales y jurídicas que integran la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario;

d) Instituir el régimen de derechos, obligaciones y beneficios de las personas y organizaciones sujetas a esta ley;

e) Establecer la institucionalidad pública que ejercerá la rectoría, regulación, control, fomento y acompañamiento.

Por lo tanto, la LOEPS establece un marco jurídico para reconocer, fomentar, fortalecer y potenciar las prácticas de los diversos sectores productivos de la zona, región y país; e, instruir un régimen de derechos y obligaciones para todas las formas de organización de la economía popular y solidaria.

1.2.7. Cooperativas de Ahorro y Crédito

14

socios, debidamente autorizadas por la Superintendencia de Economía Popular y Solidaria.

Este tipo de organizaciones buscan crear condiciones de impulso al desarrollo social y económico de la población, mediante la intermediación financiera, canalizado el ahorro a la inversión. Realmente su intervención se convierte en un apalancamiento para el sector empresarial; sin embargo, si no se toma las medidas necesarias, esto es, políticas, procedimientos y mecanismos adecuados, que minimicen el riesgo al inversionista, y a la misma entidad financiera, difícilmente se contribuirá a mejorar la salud económica de una empresa, independientemente de su tamaño y objeto.

“Según datos reportados por la SEPS, en Ecuador hasta el mes de mayo de 2018 se registran 640 cooperativas de ahorro y crédito con 6.569.454 socios; mientras que en el 2016 avanzo a 588 cooperativas” (Superintendencia de Economía Popular y Solidaria, 2018, pág. 4)

Se demuestra el crecimiento de este tipo de organizaciones, en este sentido, el contexto empresarial, tiene un colchón financiero para generar actividades de inversión y promover fuentes de empleo.

1.2.7.1. Productos Financieros

En el Ecuador existen una gran variedad de productos y servicios financieros que ofrece el sistema financiero; cuentas de ahorro, cuentas corrientes, depósitos a plazo fijo, créditos, tarjetas de débito, tarjetas de crédito, transferencias, cajeros automáticos, banca electrónica.

1.2.7.2. El crédito

15

En este sentido, en el proceso de crédito interviene una persona o agente económica que solicita financiamiento, cuyas características monetarias son deficitarias; por otro lado, una entidad financiera, que ofrece unidades monetarias a cambio de un costo llamado tasa de interés, más costos asociados. “El crédito se convierte en una palanca poderosa cuando se pone a disposición de pobres económicamente activos” (UNESCO, 1997, p. 25)

Es importante citar este concepto, en el ámbito de identificar las bondades del crédito, realmente será una palanca cuando su destino final sea la inversión en activos que generen productividad; caso contrario, será una obligación que genera retardo en el crecimiento de la empresa.

1.2.7.3. El microcrédito

Ha nacido el microcrédito para aquellos agentes económicos de pequeña escala que no han logrado acceder a las grandes instituciones financieras.

Microcrédito es todo crédito concedido a un prestatario o persona natural o legal o grupo de personas con una garantía solidaria destinada para financiar las actividades en pequeña escala en la producción, comercio o servicios, cuya fuente principal de pago es el producto de las ventas o ingresos generados por tales actividades, como se verifica por la institución prestataria… Los balances y los estados de pérdidas y ganancias no son un requisito para los microempresarios a menos que el monto original del préstamo exceda los USD 20.000. (Superintendencia de Bancos y Seguros del Ecuador, 2012)

Se observa, que el microcrédito está orientado a aquellas unidades productivas de bajo poder económico, en términos de monto de inversión, calidad de activos, o ventas anuales. En esta posición económica, estos agentes económicos no han podido acceder al sistema financiero de bancos o seguros; convirtiéndose en un potencial generador de riqueza para las cooperativas de ahorro y crédito, mutualistas o cajas de ahorro.

16

devolución total del préstamo es corto (normalmente un año o incluso menos) y los desembolsos son pequeños y frecuentes, notando que lo más habitual es la devolución semanal o mensual de dichas cantidades. (García, F. & Díaz, Y., 2011, p. 104)

En tal sentido, el microcrédito se caracteriza por trámites más rápidos que créditos a gran nivel; montos accesibles menos burocracia; es importante la inducción técnica del destino de estos fondos; toda vez, que los beneficiarios son entes productivos con escasos conocimientos financieros, más todavía no gozan de proceso de información contable – económica.

“El microcrédito impulsa el desarrollo de la economía popular y solidaria, las dos terceras partes de la cartera de crédito, están dedicadas a las actividades productivas y de pequeños emprendimientos” (Superintendencia de Economía Popular y Solidaria, 2018, pág. 6)

Efectivamente, el microcrédito se fundamenta desde las necesidades del sector popular y solidario, esto no significa que carece de condicionamientos, sino más bien se ha adoptado políticas que vayan a minimizar el riesgo en la recuperación de cartera.

1.2.7.3.1. Riesgo del microcrédito

En el campo empresarial, el riesgo es inherente a los cambios provocados por diferentes factores, como: la competencia, el cliente los gustos y/o preferencias, la tasa de interés, aspectos políticos, económicos, entre otros.

El riesgo se define como la “forma de expresar la incertidumbre a lo largo del ciclo de la vida, la probabilidad de que en algún punto del ciclo de la vida no se alcancen los objetivos propuestos con los recursos disponibles” (Sánchez Garreta, 2013)

17

asume el riesgo de caer en morosidad si no cumple sus obligaciones oportunamente.

En este contexto de análisis, es importante que se canalice el microcrédito, de forma eficiente, para aquellas actividades productivas y que le permitan al empresario tener un retorno mayor que la tasa de interés fijado por la deuda. De esta manera no se generan inconvenientes en el pago, peor aún problemas legales que deterioran la imagen corporativa en el mercado.

1.2.8. La microempresa

Existen diversas formas de organizaciones productivas en el mercado, dependiendo de su tamaño, alcance, número de trabajadores, activos o ventas anuales.

Lawrence (2012) la microempresa es “Una unidad económica de producción y decisiones que mediante la organización y coordinación de una serie de factores (capital y trabajo) persiguen obtener un beneficios produciendo y comercializando productos o prestando servicios en el mercado” (p.232)

Esta forma de organización a pequeña escala, en el sentido de su patrimonio, ventas y activos, identifica una oportunidad de negocio en el mercado, producen y lo ofrecen, con el ánimo de satisfacer las necesidades de sus clientes y generar beneficios económicos para prolongar su ciclo de vida.

1.2.8.1. Características de las microempresas Las microempresas se caracterizan por:

• Son de propiedad de pocas personas.

• Se concentran en determinadas ramas de la actividad, generalmente está centrada en la producción o comercialización de productos.

• No tienen más de dos niveles jerárquicos en sus estructuras organizacionales.

18 • No poseen más de 10 empleados.

• Sus ventas anuales son limitadas en cuanto a monto y volumen.

• Fuerte adaptabilidad de las unidades productivas.

• Su capital esta destinados a la satisfacción de necesidades de supervivencia. (Baena, 2010)

Efectivamente, las microempresas son organizaciones pequeñas con un número reducido de personas, y niveles jerárquicos limitados; en este sentido, se puede identificar factores que limitan el acceso al crédito, debido a que el tipo y calidad de información termina siendo informal especialmente lo que concierne al tema financiero.

1.2.9. Crecimiento Microempresarial

El crecimiento económico ha sido usado como una medida de la mejora de las condiciones socio-económicas de un país es así que:

El crecimiento microempresarial hace referencia al incremento del ingreso o de la producción de bienes y servicios, es decir el aumento del Producto Interno Bruto, se hace evidente con las principales variables macroeconómicas, como el consumo de las familias, la inversión, el gasto del gobierno así como las exportaciones. El crecimiento viene acompañado de la mejora del bienestar de las personas, y la evolución de una nación con nuevos emprendimientos; de esta forma, el énfasis se pone más en la expansión de la capacidad productiva de un país que en sus fluctuaciones a corto plazo, de las que se ocupa la teoría del ciclo económico (Fonseca, Martínez, & Octavio Chavarría, 2010).

Se puede evidenciar el crecimiento económico en las principales variables macroeconómicas como lo es el empleo, la producción, el comercio, entre otras; las cuales al estar en un nivel óptimo garantizan que la estabilidad social y económica del sector. Para que exista crecimiento las personas deben aceptar el cambio generacional que existe tomando en relación lo que no va presentando la actualidad yendo de la mano con la globalización.

1.2.10. Desarrollo Microempresarial

Para Dornbusch, Rudiger & Stanley (2010) el desarrollo empresarial es:

19

un fin en sí mismo, lo importante que sea un instrumento para el logro del desarrollo.”

En efecto, la permanencia en el mercado de las empresas, en su afán de buscar mejores condiciones económicas y financieras, en virtud de su sostenimiento y sustentabilidad, dan la pauta de convertirse en el medio ideal en la generación de fuentes de empleo, competitividad, productividad y desarrollo.

1.2.10.1. Rentabilidad financiera en las empresas

Es un indicador financiero que permite medir el retorno que ha tenido la inversión realizada, en términos de buscar desarrollo y crecimiento micro empresarial. García, Velar & Cañadas (2013) “Es la rentabilidad de las inversiones totales realizadas por los propietarios de la empresa, y tiene en cuenta la estructura financiera. Relaciona el beneficio que obtiene la empresa en términos netos y la inversión que han tenido que realizar sus propietarios.” (pág. 230)

En busca de una mayor comprensión de rentabilidad se cita lo siguiente, en torno a la rentabilidad empresarial “Es una expresión económica de la productividad que relaciona no los insumos con los productos, sino los costos con los ingresos. Es la productividad del capital invertido” (Copanys & Corominas, 2012, pág. 37) De esta manera se logra aclarar, que, la rentabilidad será mayor cuando la inversión haya sido canalizada en activos que generen realmente productividad a la empresa. Es decir, si una micro empresario adquiere un microcrédito, el destino, de estos fondos no pueden ser destinados a remediar obligaciones del corto o largo plazo, puesto que, si se toma ésta decisión, el retorno de la inversión no le permitirá obtener los beneficios correspondiente para hacer pago de la deuda adquirida.

20

1.2.10.2. Riesgo en la rentabilidad empresarial.

En citas anteriores, en cuanto al riesgo de la inversión, se había manifestado que no se lo puede eliminar, los factores son diversos en el mercado que pueden provocar cierta incertidumbre en la rentabilidad esperada.

Lara E. & Lara L. (2010) el riego financiero o de rentabilidad sirve al usuario para evaluar la posibilidad de que ocurra algún evento en el futuro que cambie las circunstancias actuales o esperadas, que han servido de fundamento en la cuantificación en términos monetarios de activos y de pasivos o en la evaluación de sus estimaciones y que de ocurrir dicho evento, puede originar una pérdida o efectos económicos adversos.

En definitiva se entiende por riesgo de rentabilidad que el rendimiento esperado de una inversión realizada no sea el deseado y que no se esté en la capacidad cumplir con las diferentes obligaciones que genera una entidad, cabe recalcar que el riesgo siempre estará latente en una organización, principalmente en su economía, pero sin embargo puede ser minimizado.

1.2.10.3. Costo de oportunidad

El costo de oportunidad está relacionado directamente con la inversión y específicamente con la decisión de en qué invertir.

Horngren, Datar & Foster (2013) “Es aquel que se origina al tomar una determinada decisión, lo cual provoca la renuncia de otro tipo de alternativa que pudiera ser considerada a llevar a cabo la decisión.” (pág. 388)

21 1.2.10.4. Estrategias

Según Quinn, (2015) se hace referencia al término de la siguiente manera: Una estrategia es el modelo o plan que integra los principales objetivos, políticas y

sucesión de acciones de una organización en un todo coherente. Una estrategia bien

formulada ayuda a ordenar y asignar los recursos de una organización de una forma

singular y viable basada en sus capacidades y carencias internas relativas,

anticipando cambios en el entorno y movimientos de los competidores. Básicamente

es el conjunto de acciones que debemos seguir para cumplir nuestros objetivos

planteados. (pág. 27)

Las estrategias son la parte de la planificación y gestión estratégica de una organización que se relaciona directamente con la obtención de recursos para financiar las operaciones de la empresa y con asignación a alternativas de inversión rentables, es decir, son un plan de acción acorde a cada empresa para llevar a cabo y dar cumplimiento al objetivo principal.

1.2.10.5. Cuadro de Mando Integral

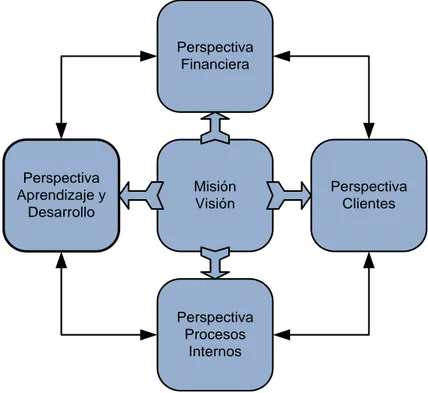

El cuadro de mando integral es una herramienta de gestión la misma que ayuda a la administración a una adecuada toma de decisiones, los autores (Kaplan & Norton, 2014), dicen:

El cuadro de mando integral complementa los indicadores financieros de la actuación pasada con medidas de los indicadores de actuación futura. Los objetivos e indicadores de cuadro de mande se derivan de la visión y estrategia de una organización; y contempla la actuación de la organización desde cuatro perspectivas: la financiera, la del cliente, la del proceso interno y la de formación y crecimiento. (pág. 23)

22 1.3. Actualidad ecuatoriana del sector

Las microempresas se constituyen por pequeños negocios, muchas de la veces familiares o unipersonales, que surgen con el trabajo diario y asumen el riesgo de mercado.

“La microempresa y las Pymes en términos de participación, representan el 80% de los negocios de una economía a nivel mundial” ( Grupo Enrokee, 2015, Citado por: Observtorio Pymes, 2015, pág. 6)

En realidad la participación de la microempresa es a gran escala a nivel mundial, nacional y local; por lo tanto, se convierte en un tema central de análisis, en el objetivos de identificar factores que impiden o limitan se desarrollo y generar nuevas formas de progreso. Su permanencia en el mercado influye en la generación de empleo y la redistribución de la riqueza, con miras a una economía social y solidaria.

En el año 2006, el Econ. Rafael Correa, en ese entonces Presidente de la República de Ecuador, dio como propuesta, la ejecución de microcrédito para todas las áreas de la población ecuatoriana a través del Banco de Desarrollo, el Banco del Pacífico y los diferentes bancos que se sumarían a esta actividad con tasas de interés favorables, para que los microempresarios pudieran mantener su negocio de otra manera y en consecuencia ofrecer puestos de trabajo (Cisneros Hermosa, 2007, Citado por: Observatorio Pymes Universidad Espíritu Santo).

Para el año 2011, el Banco de Guayaquil, Produbanco, Banco Bolivariano, Banco de Machala, Banco Solidario, Banco ProCredit, entre otros, formaban parte de las entidades que brindaban desde créditos personales hasta a las empresas grandes (Créditos en Ecuador, 2011)

Según un estudio realizado por la Superintendencia de Bancos y Seguros (SBS), durante el año 2016, el microcrédito creció en un 15% siendo este de $2.809,2 millones en el tercer semestre de ese año (El Telégrafo, 2016)

23

financieras. Es por esto que en conjunto con la Corporación Financiera Nacional (CFN), impulsó el programa llamado “Progresar”.

Se vislumbra un escenario donde el gobierno de ese entonces promovía estrategias de financiamiento para las microempresas y las pymes, tratando de impulsar y fortalecer estos pequeños negocios, inyectando fuentes de financiamiento y satisfaciendo necesidades de capital, principal problema que atraviesan los pequeños empresarios.

Las microempresas y las pymes se han convertido en una pieza importante para la política pública. El afán de la consecución del objetivo de cambio de matriz productiva ha redireccionado la estructura del crédito privado en el país, la cual se ha sustentado en el nuevo Código Orgánico Monetario y Financiero. Esto ha contribuido a que PYMES y las microempresas cuenten con una mayor evolución en cuanto a obtención de créditos de financiamiento.

Además, se han intensificado las medidas complementarias que apoyan el acceso a fondos. Esto contribuye a que el emprendedor sepa que tiene un apoyo en cuanto a capacitación y puesta en marcha de su proyecto de negocio, a más de contar con una fuente de información constante respecto a temas que le competen para un mejor desempeño del mismo. Sin embargo, aún existen problemas de asimetría de información, por lo que no todos los emprendedores se benefician de las medidas aplicadas por el gobierno, o por instituciones privadas.

Así mismo, se establecen nuevas tendencias de acceso a financiamiento, las cuales son leasing, factoring, la titularización de cartera, flujos futuros y financiamiento a través del mercado bursátil. No obstante, en el mercado ecuatoriano no son explotados por motivo de desconocimiento o porque los emprendedores no cuentan con la capacitación necesaria para llevar a cabo dichas alternativas. Es aquí donde radica la importancia de los programas de asistencia técnica y administrativa, ayudando a capacitar a los dueños de las microempresas y PYMES, promoviendo estas nuevas opciones.

24

mismas políticas de asistencia financiera. La política pública de financiamiento а las pymes ha aumentado con el tiempo en el Ecuador. Existe un apoyo incremental de créditos а pymes por parte del gobierno y de los bancos privados. Para obtener financiamiento en Ecuador se deberán seguir tres pasos generales de acuerdo al Instituto Nacional de Estadísticas y Censos (2013). Primero, la previsión de la necesidad de fondos. Segundo, la previsión de la negociación. Y tercero, la negociación. Se realizará una evaluación el riesgo de la pequeña o mediana empresa además de su capacidad de pago y la situación financiera de la empresa. También, se considera el entorno económico, es decir, la situación económica del Ecuador.

CAPÍTULO II. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y tipo de investigación

Se adopta el paradigma mixto, es decir cuali cuantitativo, ya que la presente investigación establece en un momento determinado el nivel de crecimiento económico que han tenido las micro empresas en términos de ventas, inversión en activos y la generación de nuevas fuentes de empleo.

25 • Tipos de investigación

Los tipos de investigación que se aplican en el presente trabajo de investigación son:

Investigación Bibliográfica

Esta investigación se la aplica en el desarrollo del marco teórico, se construye el marco teórico en base a fuentes bibliográficas de alto contenido científico, el aporte de diferentes autores nacionales y contemporáneos que orienten la investigación y su posterior propuesta. Para ello, se utiliza libros, revistas científicas, páginas web, esto ayuda como una base sólida para el desarrollo de la propuesta en el presente proyecto de investigación.

Investigación de campo

La misma que se caracteriza porque se la realiza en un lugar específico, en el caso el presente proyecto de investigación se lo realiza sobre la situación socioeconómica de las microempresas en la ciudad de Tulcán, dicha información se la obtiene en base a instrumentos y técnicas que fueron aplicadas, las cuales permitieron identificar el nivel de desarrollo que han tenido estas organizaciones a partir del financiamiento obtenido en las instituciones de la economía popular y solidaria.

Investigación Aplicada

Esta investigación permitió integrar la teoría establecida en el marco teórico con la práctica determinada en la propuesta de la investigación, es aquí donde se desarrollan los conocimientos adquiridos, los cuales contribuyen a proponer lineamientos estratégicos que permitirán canalizar le microcrédito a actividades netamente productivas, a fin de consolidar una educación financiera en el emprendedor al momento de obtener financiamiento vía microcrédito.2

Investigación Descriptiva

26

determinan un desarrollo microempresarial, esto es, la calidad de activos, la ubicación de los fondos recibidos y el nivel de ventas que han logrado obtener con el fin de resumir y analizar la información, interpretando adecuadamente los resultados, y de esta manera recolectar información que contribuya a la solución del problema.

Investigación Correlacional

Es utilizada al momento de establecer la relación entre la variable independiente (El microcrédito) y la variable dependiente (el desarrollo microempresarial), es decir consiente en diseñar estrategias de crecimiento que permitan mejorar las condiciones de inversión y competitividad de la microempresa; y así evitar que estos fondos sean utilizados únicamente para cubrir necesidades y obligaciones contraídas de corto plazo.

2.2. Métodos de Investigación

Entre los métodos a utilizar en la investigación se presentan los empíricos y teóricos, los mismos que permiten desarrollar de manera correcta la indagación y así lograr los resultados planteados.

Métodos Teóricos

Método Histórico – lógico

Se realiza un análisis comparativo del estado actual de la microempresa en base a un año base, es decir a partir de la obtención del microcrédito se deduce desde una lógica de desarrollo socioeconómico, su aporte a la consolidación de una economía popular y solidaria.

Método Analítico Sintético

27 Método Inductivo – Deductivo

Se deduce el desarrollo microempresarial, a través de factores específicos como la calidad de inversión, ventas y generación de empleo; mientras que la inducción se establece mediante la determinación de un problema científico para proponer una posible solución de carácter general, local y nacional.

Métodos del nivel empírico Observación.

Se realiza una supervisión visual de los activos que se han adquirido vía microcrédito y su incidencia en la operatividad del negocio, a fin de identificar la colocación del microcrédito por parte del empresario.

2.3 Procedimiento para la búsqueda y procesamiento de los datos Población

Se conforma por el total de microempresarios ubicados en el sector urbano de la ciudad de Tulcán; representados por 3719 microempresas según el Reporte de la Base de datos del Registro de patentes. (GAD Municipal, Junio 2018)

Muestra

Se utiliza la fórmula estadística de cálculo para poblaciones finitas, debido a que se conoce el número de microempresas ubicadas en el sector antes mencionado.

N𝑧∝/22 𝑃 (1 − 𝑃)

(N − 1)𝑒2+ 𝑧

∝12

2 𝑃(1 − 𝑃)

De donde:

N = 3719 microempresas (Reporte Base de datos: Registro de patentes GAD Municipal, Junio 2018)

28

P = 0.5 considerando el mayor valor para P dado que no existe datos previos para su cálculo.

e = error permisible +/- 0.05

𝑛 = 3719 (1,96)20,5 (1 − 0,5)

(3719 − 1)0,052+ (1,96)2 (0,05)(1 − 0,05)

𝑛 = 384,25 ~ 384 microempresas

Se selecciona la muestra a través del muestreo probabilístico aleatorio en el sector.

Para el caso de los funcionarios de las Cooperativas de ahorro y crédito se aplicará la entrevista al señor jefe/supervisor de créditos.

2.4 Plan de recolección de la información Técnicas de investigación

Encuesta

Se constituye por preguntas de carácter cerrado, conforme las variables de investigación y los factores predisponentes.

Entrevista

Permite recabar información real, a través de los jefes/supervisores del área de crédito de las instituciones financieras de la localidad.

2.5 Planes de procesamiento y análisis de la información

29

2.6 Resultados del diagnóstico de la situación actual

Análisis e interpretación de la información obtenida en la entrevista aplicada al señor Jefe Supervisor de Créditos de la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega.

2.6.1 Interpretación de los resultados obtenidos en las entrevistas aplicadas.

Se identifica el amplio conocimiento que tienen los gerentes en el direccionamiento estratégico de cada una de sus organizaciones; realmente indica el compromiso que tienen el sector de cooperativas de ahorro y crédito con el fomento de una cultura financiera y sus posibles efectos en el desarrollo de la micro, mediana y grande empresa.

Se destaca que más del cincuenta por ciento de los productos y servicios de está orientado al micro crédito. Las dos instituciones financieras citadas en este estudio, mantienen lineamientos parecidos en la oferta de estos productos financieros. Sostienen en términos generales que éste micro es una importante fuente de financiamiento formal, tratando de ésta manera, dejar de lado las malas prácticas de buscar financiamiento informal, a tasas de interés demasiado altas que pone en riesgo el negocio y su estabilidad en el mercado.

30

Este tipo de escenarios económicos, han provocado la disminución de las ventas en las empresas ubicadas en la ciudad de Tulcán a todo nivel, lo que genera altas fuentes de desempleo, cierre de locales y fuga de capitales al interior del país o al exterior.

Sostienen los entrevistados que le personal que forma parte de los equipos de trabajo de colocación del microcrédito en la economía local, se encuentran debidamente capacitados, en realizar un estudio minucioso y práctico de la capacidad de pago que tiene el cliente para asignar montos, plazos y tasa de interés. Así mismo, manifiestan que hay mecanismos eficientes de seguimiento y control del destino de los fondos asignados al microempresario. Sin embargo se manifiesta que, realmente existe una cultura financiera y educación financiera demasiado débil en el micro empresario; no se lleva documentos contables, la información financiera es escasa, no cuentan con una planificación de la inversión. Ante esta realidad, han optado por capacitar y orientar constantemente el uso de los recursos.

2.6.2 Análisis de la información obtenida en la encuesta. I. ASPECTO SOCIODEMOGRÁFICO

1. Género.

Figura 2. Variable Género

40 42 44 46 48 50 52 54 56

Masculino Femenino 54

31 Interpretación de resultados

Se observa que del total de los encuestados, que existe una aparente paridad de género de empresarios en la ciudad de Tulcán, por lo tanto existe la oportunidad de fortalecer la economía popular y solidaria con la participación de hombres y mujeres. Se demuestra que la micro empresa contribuye al modelo económico ecuatoriano establecido en la Constitución (Asamblea Nacional Constituyente, 2008); la cual reconoce la generación de oportunidades para todos los ciudadanos si extinción de ninguna clase o género, a través de la reducción de brechas sociales y económicas, y la posibilidad de crecer en armonía con el medio ambiente.

2. Estado Civil

Figura 3 . Variable Estado Civil

Interpretación de resultados

Las condiciones en las que se desenvuelven los micro empresarios, demuestran un cierto grado de madurez y buenas relaciones personales y familiares; pues, la mayoría de los pequeños empresarios son casados, le sigue en proporción los

0 5 10 15 20 25 30 35 40 45

Soltero Casado Unión Libre Viudo Divorciado 27

41

18

3

32

solteros; y una minoría son viudos, divorciados y en unión libre. Esta situación del estado civil, incentiva a generar actividades productivas; sin embargo, hay una importante población de estudio que es soltera, población a la cual se tendría que impulsar iniciativas desde el sector financiero para promover escenarios de cultura y educación financiera. De tal manera que se vaya adquiriendo cierto grado de madurez para tomar las decisiones de inversión y financiamiento.

3. Nivel de Educación

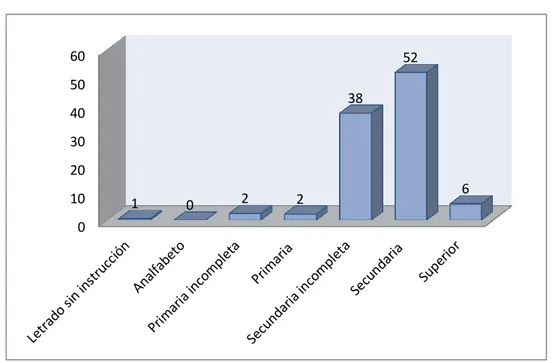

Figura 4. Variable Educación

Interpretación de resultados

Más de la mitad de los encuestados, ha terminado sus estudios superiores, seguido de una población que tiene la necesidad de hacerlo. Mincer 1974 (Citado por Pinkay, 2016), fue el primero en estudiar el retorno que se obtiene a partir de un año adicional de escolaridad, señalando que éste factor afecta a la desigualdad de salarios. De esta manera, quienes tienen mayor posibilidad de generar un negocio sostenible son aquellos que han recibido cierto nivel de educación; más sin embargo es importante fomentar espacios de capacitación por parte de las entidades financieras públicas y privadas para fortalecer una cultura de ahorro e inversión.

0 10 20 30 40 50 60

1 0 2 2

38

52

33 II. ASPECTO SOCIOECONÓMICO

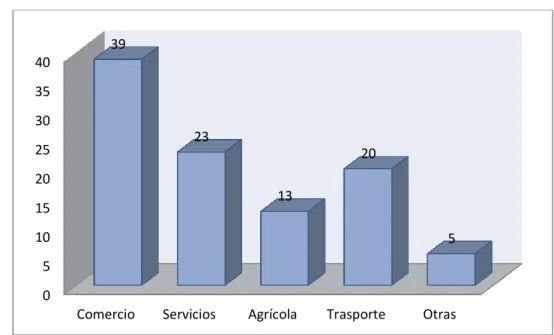

4. ¿Cuál de las siguientes actividades económicas se dedica usted?

Figura 5. Actividades Económicas

Interpretación de resultados

El Plan de Desarrollo y Ordenamiento Territorial de la provincia del Carchi actualización 2015 - 2019, establece que: “Los sectores con mayor producción en la provincia corresponden a los servicios de Transporte, Comercio, Construcción y Administración Pública, cuya producción representa menos de 2% en la producción nacional de dichos sectores”. En la investigación de campo realizada se reafirma este contenido; el comercio y los servicios son las actividades que generan productividad y aportan al desarrollo socioeconómico de la provincia.

0 5 10 15 20 25 30 35 40

Comercio Servicios Agrícola Trasporte Otras 39

23

13

20

34

5. En el caso de que la respuesta anterior es afirmativa, ¿De los siguientes tipos de créditos, cuál solicitó usted?

Figura 6. Tipo de Crédito

Interpretación de resultados

Mil, J.S (2013), en su cita realizada, manifiesta que el crédito es el uso de recursos provenientes de un tercero para canalizarlo hacia sectores como la producción. Efectivamente todos los encuestados pertenecen a la población deficitaria de fondos de inversión; por lo que, han tenido que acudir a la entidades financieras de la localidad para solicitar fondos legales para la inversión; con adecuadas tasas de interés, plazos y montos según políticas de cada institución. Se identificó por parte de los funcionarios de la entidad financiera, la capacidad de pago del giro de negocio a fin de minimizar el riesgo del financiamiento.

0 10 20 30 40 50 60 70 80 90 100

100

35

6. ¿Hacia dónde coloco el crédito obtenido?

Figura 7. Destino de Recursos

Interpretación de resultados

El adquirir fondos vía financiamiento formal, tiene un costo y es la tasa de interés. Bajo esta perspectiva, mayoritariamente, pero con una débil diferencia lo canaliza a la inversión en el negocio, equipos, estanterías, materia prima, canales de comercialización, entre otras; de hecho, se considera que han realizado una decisión de inversión, esperando el retorno deseable en un tiempo determinado. No así, la mitad de los encuestados, lo orienta el fondo recibido a capital de trabajo y pago de deudas, esta decisión representa un riesgo operativo y financiero, en el sentido, de no capitalizar, sino más bien, de generar espacios más amplios para el pago, pero deben pagarse. Más preocupante, un pequeña población lo dedica al pago de deudas; estos últimos prácticamente no recibirán ningún retorno y el efecto morosidad integra un círculo vicioso de la deuda.

0 5 10 15 20 25 30 35 40

Inversión en el negocio

Captal de trabajo

Pago de deudas

Consumo 37

33

21

36

7. ¿Cómo califica usted la asesoría del personal de institución financiera sobre el destino del crédito obtenido?

Figura 8. Asesoría Crédito

Interpretación de resultados

Aproximadamente la mayoría de microempresarios están satisfechos con la inducción y capacitación al manejo eficiente del dinero, por parte de las entidades financieras. Es positiva esta gestión, inclusive los señores supervisores y jefes del área de crédito corroboran esta información, al manifestar que tiene personal altamente capacitado para promover espacios de educación financiera, y el buen uso del financiamiento recibido.

0 5 10 15 20 25 30 35 40 45 50

Muy Satsifactorio

Satisfactorio Poco satisfactorio

Nada satisfactorio 46

39

12

37

8. ¿El crédito ha favorecido su actividad económica?

Figura 9. Beneficios del crédito

Interpretación de resultados

El microcrédito impulsa el desarrollo de la economía popular y solidaria, las dos terceras partes de la cartera de crédito, están dedicadas a las actividades productivas y de pequeños emprendimientos (Superintendencia de Economía Popular y Solidaria, 2018) De esta manera, si bien es cierto más de la mitad de los encuestados manifiestan estar satisfechos con los beneficios obtenidos del crédito, no así, la tercera parte no ha evidenciado tal beneficio. El micro crédito si no es ubicado en actividades que generen rendimientos oportunos, puede desencadenar un círculo vicioso de la deuda, problemas de liquidez, falta de pago a obligaciones comerciales, sueldos y salarios, servicios básicos, entre otras. Se destaca en esta investigación, poca eficiencia del destino del fondo recibido.

0 5 10 15 20 25 30 35 40 45 50

Muy Satsifactorio

Satisfactorio Poco satisfactorio

Nada satisfactorio 32

49

18

38

9. Variable: calidad de activos ¿Cómo califica usted el aporte del microcrédito en la inversión de su negocio?

Figura 10. Calidad de Activos

Interpretación de resultados

Según Ortiz (2011) Activos son “el conjunto de bienes y derechos y que posee un valor económico y es propiedad de la empresa” (p. 39). En este sentido, si los activos tienen la capacidad de proporcionar mejor nivel de productividad y competitividad, entonces el escenario es de desarrollo sostenible, caso contario no. La mayoría manifiesta estar satisfecho con el aporte del crédito en la calidad de activos invertidos, sin embargo una considerable población de la demanda crediticia manifiesta no estar satisfechos, esto significa, que el valor económico asignado a la inversión en activos no logra demostrar una mejoría en el giro de su negocio. Hay que considerar que la inversión en activos está financiada con capital propio y ajeno, la dinamia de la inversión se apalanca en la calidad de activos que posee.

0 5 10 15 20 25 30 35 40 45

Muy Satsifactorio

Satisfactorio Poco satisfactorio

Nada satisfactorio 26

45

22

39

10. Variable: Ventas. ¿Cómo califica usted el aporte del microcrédito en el flujo de efectivo de su negocio?

Figura 11. Nivel de Ventas

Interpretación de resultados

Los resultados obtenidos en esta variable: ventas y su correlación con el microcrédito obtenido, denota una percepción poco satisfactoria en su mayoría de emprendedores encuestados. Esto significa, que si las ventas no han logrado tener un crecimiento, el microcrédito, precisamente no ha sido el motor de dinamizar los flujos de efectivo. Habrá que revisar diversos factores que influyen directamente o indirectamente con el nivel de ventas. El factor socioeconómico del mercado, la tecnología, la competencia, la demanda mismo, así diferentes escenarios que pueden estar afectando, y no precisamente el crédito es la causa de estos efectos percibidos.

0 5 10 15 20 25 30 35 40

Muy Satsifactorio

Satisfactorio Poco satisfactorio

Nada satisfactorio 24

32

36

40

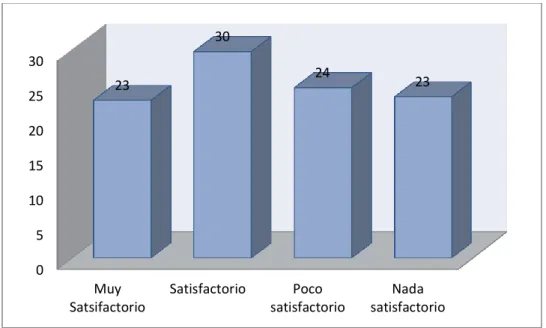

11. Variable: empleo. ¿Incide el microcrédito en la generación de fuentes de empleo en su negocio?

Figura 12 . Fuentes de empleo

Interpretación de resultados

Se observa un criterio de satisfacción dividido en la generación de fuentes de empleo. Pero aquí es necesario ampliar el análisis, no sólo como efectos del crédito, sino más bien el entorno económico del país y de la provincia específicamente, el hecho de ser frontera, y con un tipo de cambio deficitario para las exportaciones nacionales, los microempresarios han sufrido graves efectos, el consumo nacional ha disminuido y ha favorecido a la hermana República de Colombia. En todo caso, es responsabilidad de las entidades financieras, educar financieramente al micro empresario de tal manera que se considere alternativas de minimización de riesgo de la inversión, vía asesoría y seguimiento técnico de la información económica y financiera del negocio.

0 5 10 15 20 25 30

Muy Satsifactorio

Satisfactorio Poco satisfactorio

Nada satisfactorio 23

30

24

41 2.6.3. Análisis Situacional del Entorno

Es importante realizar un análisis de los factores o fuerzas que inciden en las decisiones de inversión y fuentes de financiamiento que se obtiene dentro de una microempresa; con el propósito de poder identificar bondades para ser potencializadas, o posibles amenazas para ser minimizadas o eliminadas.

2.6.3.1. Entorno Político

Representa el contexto político de un país, sus leyes, normativas, reglamentos y demás instrumentos legales que regulan la operatividad de una empresa.

Ecuador es un país que día a día está reformando las leyes para que de esta manera los trabajadores puedan tener una mejor calidad de vida es decir que tengan un buen vivir de acuerdo a lo que estipula en la ley. Entre las Obligaciones del empleador en Ecuador, están: celebrar un contrato de trabajo, afiliar a tu trabajador a la Seguridad Social (IESS), a partir del primer día de trabajo, inclusive si es a prueba, sueldo básico que se debe pagar es de 386.00 usd. (SBU 2017); asumir el porcentaje (11,15%) que corresponde al empleador por la seguridad social.

Realmente estas disposiciones legales, han traído desventajas a los nuevos emprendimientos, en el sentido de, que introducir un nuevo producto o servicio al mercado, lleva un periodo de tiempo, cuyas estimaciones dependen de la demanda y su volatilidad en la satisfacción del cliente. Es decir, si apenas una empresa ingresa al mercado, ya debe cumplir con los requisitos antes mencionados; si bien es cierto, por el lado del trabajador tiene su beneficios de ley, no es así para el empresario, porque no ha tenido el tiempo suficiente para poder generar ingresos.

42

sino en todos, los fondos provienen de financiamiento externo y hay un costo que pagar.

En el orden tributario la Ley de Régimen Tributario Interno, establece: “Plazos para la declaración.- Las declaraciones del impuesto a la renta serán presentadas anualmente, en los lugares y fechas determinados por el Reglamento” (pág. Art. 40).

De igual manera, la gestión tributaria del país, obliga al empresario a pagar sus impuestos por los ingresos percibidos durante un año; sin embargo, se adoptaron medidas del pago adelantado de este impuesto, también represento una seria amenaza para el empresario, generando fuga de capitales al exterior.

Este tipo de prácticas fiscales, si viene cierto es parte de la redistribución de la riqueza con la población, de acuerdo al modelo económico del país, para el empresario se ha vuelto un problema, más todavía para el sector del comercio en la ciudad de Tulcán, donde el tipo de cambio ha favorecido al comerciante del vecino país de Colombia.

Así mismo en el código de Trabajo del Ecuador se establece:

Art. 14.- Estabilidad mínima y excepciones.- Establéese un año como tiempo mínimo de duración, de todo contrato por tiempo fijo o por tiempo indefinido, que celebren los trabajadores con empresas o empleadores en general, cuando la actividad o labor sea de naturaleza estable o permanente, sin que por esta circunstancia los contratos por tiempo indefinido se transformen en contratos a plazo, debiendo considerarse a tales trabajadores para los efectos de esta Ley como estables o permanentes. (Código de Trabajo, 2012, pág. 5)