UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE MAGÍSTER EN AUDITORÍA INTEGRAL

“Examen

de auditoría integral al Departamento Financiero del Colegio

Experimental e Instituto Superior de Pedagogía Juan Montalvo de

Quito correspondiente al período comprendido entre el 1 de Enero de

2012 y 31 de Diciembre de 201

2”

AUTOR: Alviño Ponce, Edison José

DIRECTOR: Moncayo González, Marco Vinicio, Mg

CENTRO UNIVERSITARIO QUITO

2014

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Magister

Marco Vinicio Moncayo González

DOCENTE DE TIRULACIÓN

De mi Consideración:

El presente trabajo de fin de maestría, denominado: “Examen de Auditoría integral al departamento financiero del Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo de Quito correspondiente al período comprendido entre el 1 de enero de 2012 y 31

de diciembre de 2012” realizado por Alviño Ponce Edison José, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, febrero 2014

f)………

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Alviño Ponce Edison José declaro ser autor del presente trabajo de fin de maestría:

Examen de Auditoría integral al departamento financiero del Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo de Quito correspondiente al período comprendido entre el 1 de enero de 2012 y 31 de diciembre de 2012, de la Titulación de Magister en Auditoría Integral, siendo Marco Vinicio Moncayo González director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art.67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través o con el apoyo

financiero, académico o institucional (operativo) de la Universidad”.

.

f)………

iv

DEDICATORIA

A mis padres, José y Marcia que día a día han inculcado en mí los valores de respeto, responsabilidad y honestidad demostrándome su amor, cariño y paciencia, siendo el faro que guía mi camino.

A mi hermana Nora quien se ha convertido en mi ejemplo a seguir, por su dedicación, fortaleza, empeño y ánimo por conseguir sus objetivos.

A las personas que forman parte de mi vida que me han ayudado a superarme y sobre todo han sido la motivación para la consecución de mis objetivos.

v

AGRADECIMIENTO

A DIOS:

Sobre todas las cosas por bendecirme, guiarme y brindarme la oportunidad de cumplir una de mis objetivos y anhelos.

A MIS PADRES Y HERMANA:

Por su amor, fortaleza y guía en mis años de vida y por su apoyo en la consecución de la presente maestría.

A LA UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

Por ser la institución que durante estos 2 años me ha brindado la oportunidad de formarme académicamente para la consecución de un título cuarto nivel, inculcándome nuevos conocimientos para mi vida personal y profesional.

A PRISCILA:

Quien con su consejo, apoyo y confianza se ha convertido en un pilar fundamental de mi vida personal y profesional.

A MIS AMIGOS Y COMPAÑEROS:

Quienes en todo momento me impulsan a seguir adelante, y con su ayuda incondicional me inspiran a superarme.

AL COLEGIO EXPERIMENTAL E INSTITUTO SUPERIOR DE PEDAGOGÍA JUAN

MONTALVO

Sobre todo al departamento financiero por brindarme la confianza y el apoyo para la realización de mi trabajo de graduación.

vi

ÍNDICE DE CONTENIDOS

CARÁTULA ... ...i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO... v

ÍNDICE DE CONTENIDOS ... vi

RESUMEN ... xi

ABSTRACT ... xii

INTRODUCCIÓN ... xiii

CAPÍTULO 1... 1

1. INTRODUCCIÓN ... 1

1.1. Descripción de estudio y justificación ... 2

1.1.1.

La educación en el Ecuador... 2

1.1.2. Justificación de la investigación en el departamento financiero de un

plantel educativo. ... 4

1.1.3. Importancia de la investigación en el departamento financiero de un

plantel educativo ... 5

1.1.4. Objetivos y resultados esperados de la investigación. ... 6

1.1.4.1. Objetivos.

... 6

1.1.4.2. Resultados Esperados.

... 7

1.1.5. Alcance. ... 7

CAPÍTULO 2... 8

2. COLEGIO EXPERIMENTAL E INSTITUTO SUPERIOR DE PEDAGOGÍA JUAN

MONTALVO ... 8

2.1. Reseña Histórica ... 9

2.2. Base Legal del Colegio ...10

2.2.1. Base Legal Interna...10

2.2.2. Base Legal Externa. ...10

2.3. Estructura organizacional ...12

2.4. Volumen de operaciones ...13

2.5. Misión ...13

2.6. Visión...14

vii

2.8. Políticas y Prácticas Contables...15

2.9. Estrategias...16

2.10. Análisis FODA ...17

CAPÍTULO 3... 19

3. MARCO REFERENCIAL

... 19

3.1. Marco teórico ... 20

3.1.1. Marco conceptual de la auditoría integral y los servicios de

aseguramiento. ...20

3.1.2. Importancia de la auditoría. ...21

3.1.3. Normatividad...22

3.1.3.1. Normas de auditoría generalmente aceptadas.

...22

3.1.3.2. Normas internacionales de auditoría.

...24

3.1.3.3. Normas internacionales de auditoría y aseguramiento.

...26

3.2. Descripción conceptual y los criterios principales de las auditorías que

conforman la auditoría integral

... 28

3.2.1. Auditoría financiera...28

3.2.2. Auditoría de control interno. ...29

3.2.3. Auditoría de cumplimiento. ...29

3.2.4. Auditoría de gestión...30

3.3. Proceso de la auditoría integral ... 30

3.3.1. Planificación...30

3.3.1.1. Planificación preliminar.

...31

3.3.1.2. Planificación específica.

...31

3.3.1.3. Evaluación del sistema de control interno.

...33

3.3.1.3.1. Definición de control interno.

...33

3.3.1.3.2. Métodos de evaluación de control interno.

...34

-

COSO I...34

-

COSO II (ERM) ...36

-

MICIL ...37

-

CORRE ...38

3.3.1.3.3. Herramientas de evaluación de control interno.

...39

3.3.1.3.4. Riesgo de auditoría.

...42

viii

3.3.1.4. Programación de auditoría.

...45

3.3.1.4.1. Pruebas de auditoría.

...46

3.3.2. Ejecución del trabajo de auditoría...47

3.3.2.1. Aplicación de técnicas y procedimientos de auditoría.

...48

3.3.2.2. Papeles de trabajo.

...50

3.3.2.3. Evidencias.

...51

3.3.2.4. Hallazgos.

...52

3.3.3. Comunicación de resultados...54

3.3.3.1. Borrador del informe de auditoría.

...55

3.3.3.2. Conferencia del informe de auditoría.

...55

3.3.3.3. Informe de auditoría definitivo.

...56

3.3.4. Evaluación continua y seguimiento...57

CAPÍTULO 4... 58

4. EJERCICIO PRÁCTICO ... 58

4.1. Examen de auditoría integral al departamento financiero del Colegio

Experimental e Instituto Superior de Pedagogía Juan Montalvo de Quito

correspondiente al período comprendido entre el 1 de enero de 2012 y 31 de

diciembre de 2012 ... 59

4.1.1. Planificación de auditoría. ...59

4.1.1.1. Planificación preliminar.

...59

4.1.1.1.1. Programa de planificación preliminar.

...60

4.1.1.1.2. Conocimiento preliminar.

...61

4.1.1.1.3. Medición de riesgos preliminar.

...74

4.1.1.1.4. Plan global de auditoría preliminar.

...75

4.1.1.2. Planificación específica.

...81

4.1.1.2.1. Programa de planificación específica de auditoría.

...81

4.1.1.2.2. Evaluación del sistema de control interno.

...81

4.1.1.2.2.1 Hallazgos de control interno.

...93

4.1.1.2.2.2. Medición y matriz de riesgos.

... 107

4.1.1.2.3. Programa de auditoría financiera al departamento financiero del

Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo.

... 113

ix

4.1.1.2.5. Programa de auditoría de gestión al departamento financiero del

Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo.

... 115

4.1.2. Ejecución de trabajo. ... 116

4.1.3. Comunicación de resultados... 136

4.1.3.1. Informe de Auditoría.

... 143

CAPÍTULO 5... 165

5. DEMOSTRACIÓN DE HIPÓTESIS

... 165

5.1. Hipótesis ... 166

5.2. Resultados... 166

CAPÍTULO 6... 167

CONCLUSIONES Y RECOMENDACIONES ... 167

6.1. Conclusiones... 168

6.2. Recomendaciones

... 169

BIBLIOGRAFÍA... 170

x

ÍNDICE DE FIGURAS

Figura No.1: Clases de Bachillerato 3

Figura No.2: Hoja de Trabajo FODA 18

Figura No.3: Normas de Auditoría Generalmente Aceptadas (NAGAS). 23

Figura No.4: Normas Internacionales de Auditoría (NIAS). 26

Figura No.5: Normas Internacionales de Auditoría y Aseguramiento (NIASS). 27

Figura No.6: Componentes del Control Interno. 34

Figura No.7: Componentes del Control Interno COSO II. 36

Figura No.8: Narrativa de Control Interno. 40

Figura No.9: Cuestionario de Control Interno. 41

Figura No.10: Simbología de Flujodiagramación. 42

Figura No.11: Matriz de Medición de Control Interno. 44

Figura No.12: Programa de Trabajo. 46

xi

RESUMENEn un inicio la Auditoría se orientaba hacia las necesidades internas de las empresas de asegurar el manejo del dinero con seguridad y el registro exacto de las transacciones, como servicio al dueño del capital invertido, además de confirmar la razonabilidad de los Estados Financieros generados por las instituciones.

Hoy en día la Auditoría sigue evolucionando, tanto en el sector público como en el privado, hacia una orientación que, además de dar fe sobre las operaciones pasadas, pretende mejorar operaciones futuras a través de la presentación de recomendaciones que aseguran la economía, eficiencia y eficacia de la entidad, además de generar una confiabilidad en el Control Interno Institucional, basado en el cumplimiento de la Normatividad que ampara sus operaciones.

Por tal razón se ha generado el presente examen de Auditoría Integral, que genera un marco completo de análisis de las operaciones del Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo de Quito, en referencia a la Auditoría Financiera, Gestión, Cumplimiento y Control Interno.

xii

ABSTRACTInitially the audit was oriented towards the internal needs of enterprises to ensure safe handling money and accurate recording of transactions, as a service to the owner invested capital, while confirming the reasonableness of the financial statements generated by institutions.

Today the Audit continues to evolve, both in public and in private , to an orientation that , in addition to attest to past operations , aims to improve future operations through the presentation of recommendations to ensure economy, efficiency and effectiveness of the entity and generate reliability in the Institutional Internal Control, based on compliance with Standards covering their operations.

For this reason it has generated this review of Integral Audit , which generates a complete analysis framework operations Experimental College and Higher Education Institute of Quito Juan Montalvo , referring to the Financial Audit , Management, Compliance and Internal Control.

xiii

INTRODUCCIÓN

La necesidad primordial de disponer de evaluaciones y estudios integrales de auditoría, se presenta como una alternativa válida para enfrentar los retos del control externo y los riesgos cotidianos en los que se ven inmersas las organizaciones. Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial, no cubren todos los enfoques, debido a que la credibilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener una interpretación acertada con respecto al desempeño organizacional.

Las acciones de control tradicionales, bajo enfoques financieros, de gestión o de cumplimiento, asumidas en forma individual, no garantizan acciones de mejoramiento eficaz y más aún un análisis completo de las operaciones administrativas y financieras de las organizaciones tanto públicas como privadas.

La sinergia que se genera al reunir los propósitos de las acciones de control de carácter financiero, de gestión, de cumplimiento legal y de control interno, permitirá obtener resultados favorables a la gestión institucional.

El nuevo ordenamiento del Estado, bajo una concepción de responsabilidad integral de los servicios públicos y de regulación de la actividad privada, hacia un enfoque social y de resultados, brindan el impulso al presente proyecto y hacen evidente la necesidad de disponer de informes de aseguramiento, con el objeto de cumplir uno de los principales y esenciales propósitos de la auditoría, como es el mejoramiento organizacional.

xiv

Capítulo 1. IntroducciónEn este capítulo se muestra un conocimiento general de aspectos y lineamientos básicos de la Justificación y Objetivos del estudio que se llevará a cabo.

Capítulo 2. Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo

El capítulo abarca características como la base legal sobre la que desarrolla sus actividades, reseña histórica, y análisis de la estructura en la que se maneja la organización, además en este capítulo se detallará la parte estratégica, describiendo fundamentalmente la misión, visión, políticas y estrategias con lo cual se obtendrá un panorama claro acerca de la base estratégica en el Plantel educativo desarrolla sus actividades de manera habitual.

Capítulo 3. Marco Referencial

En este capítulo se describe de manera conceptual a la Auditoría y su desarrollo, tomando en cuenta definiciones, herramientas, técnicas y procedimientos necesarios dentro de la realización del trabajo. Además de la metodología aplicada en cada una de las fases de las 4 Auditorías que serán aplicadas en el examen integral, las mismas que se nombran a continuación:

Planificación Preliminar y Específica.- El Auditor obtiene un conocimiento general de la organización, determinando los puntos críticos del funcionamiento de la empresa, y formándose una idea acerca del desarrollo habitual de las actividades institucionales, y por otro lado determina una evaluación del control interno institucional, estableciendo la estrategia global que se debe utilizar en el desarrollo del examen.

Ejecución del Trabajo.- El Auditor desarrolla procedimientos de Auditoría a fin de obtener evidencia que sustente sus hallazgos.

Comunicación de Resultados.- Al realizar un análisis de los resultados obtenidos, se establecen parámetros que se ponen a consideración de las autoridades determinando desviaciones y las opciones de mejora a seguir.

xv

Capítulo 4. Ejercicio PrácticoEn este capítulo se desarrollará de manera integral todo el examen de Auditoría, el mismo que determinará la situación real de la entidad, promoviendo opciones de mejora y desarrollo institucional.

Capítulo 5. Demostración de Hipótesis

Una vez que se ha concluido el examen, se detallará de manera directa si la hipótesis planteada se ha llegado a demostrar y si los objetivos del estudio se han cumplido satisfactoriamente.

6. Conclusiones y Recomendaciones:

2

1.1. Descripción de estudio y justificación1.1.1. La educación en el Ecuador.

El Sistema Educativo del país se encuentra regido por el Ministerio de Educación, y de acuerdo a diferentes clasificaciones se lo ha catalogado de la siguiente manera:

Por Tipo: Fiscal, fisco misional, municipal, y particular.

Por Religión: Laica y religiosa

Por Idioma: Hispana y Bilingüe Intercultural

Por Régimen: Costa y Sierra.

Por Nivel: Educación Inicial, Educación General Básica, Bachillerato y Educación Superior.

De manera global, la Educación General Básica ha tenido como fin desarrollar las capacidades, habilidades, destrezas y competencias de los niños/as y adolescentes desde los 5 años de edad y está compuesta por diez años de atención obligatoria en los que se refuerza, amplía y profundiza las capacidades y competencias de los estudiantes, además de inculcar los conocimientos de las disciplinas y materias básicas como base para el desarrollo de su futuro estudiantil.

3

TÍTULO ESPECIALIZACIÓN

Bachillerato en Ciencias Físico – matemáticas

Químico – biológicas Sociales

Único Bachillerato Técnico en Agropecuaria Agrícola

Pecuaria

Agroindustria de los alimentos Mecánica agrícola y forestal

Bachillerato Técnico Industrial Mecánica industrial

Mecánica automotriz Electricidad

Electrónica Electromecánica Bachillerato Técnico en Comercio y

Administración Secretariado en español Secretariado bilingüe Contabilidad

Administración Informática Turismo

Bachillerato en Artes Música

Teatro Danza

Bachillerato en Artes Plásticas Pintura

[image:18.612.116.518.80.420.2]Escultura Arte gráfico

Figura 1. Clases de Bachillerato

Fuente: Reglamento General de la Ley de Educación

A partir del año 2011 se ha sustituido progresivamente las especializaciones mencionadas en el gráfico que precede, dando paso al actual Bachillerato General Unificado, que nace debido a la necesidad de garantizar la igualdad de estudio a todos los bachilleres, de modo que al poseer asignaturas comunes, los estudiantes se ven habilitados para acceder a estudios superiores de cualquier área académica o ingresar directamente en el mundo laboral. (Wikipedia, 2013) i

4

1.1.2. Justificación de la investigación en el departamento financiero de un plantel educativo.

La necesidad primordial de disponer de evaluaciones y estudios integrales de auditoría, se ha presentado como una alternativa válida para enfrentar los retos del control externo y los riesgos cotidianos en los que se ven inmersas las organizaciones. Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial, no han cubierto todos los enfoques, debido a que la credibilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener una interpretación acertada con respecto al desempeño organizacional.

Por lo mencionado, la auditoría integral se ha constituido como una alternativa a los esquemas de control vigentes en el Ecuador, puesto que la experiencia de su adopción en otros países, demuestra la utilidad de un enfoque completo y holístico de la auditoría.

Organizaciones internacionales como la Federación Internacional de Contadores y el Consejo de Estándares Internacionales de Auditoría y Servicios de Aseguramiento, han reconocido la necesidad de ampliar la cobertura de servicios de control y seguridad para posicionar con mayor fuerza la auditoría.

Ante lo descrito y debido a la necesidad de una auditoría con enfoque integral, a continuación se presentan los justificativos para la realización de un examen de auditoría en el Departamento Financiero de una Entidad Educativa como es el caso del Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo de la ciudad de Quito:

El Departamento Financiero de la Institución no se presenta dentro de los procesos agregadores de valor, sin embargo la importancia de la medición del control interno en esta dependencia se ha hecho necesaria ya que esto ayudaría a medir la eficiencia y la productividad en actividades como son las de pago y cobro, que significan el manejo económico, aspecto primordial de la entidad.

5

controlado por el Ministerio de Economía y Finanzas, puede ser utilizado conforme se presenten las actividades económicas diarias de la entidad y por lo mismo el cuidado y sigilo en su manejo debe ser óptimo.

La importancia del Departamento Financiero de toda entidad radica en que el mismo planifica, organiza, regula y controla la ejecución del presupuesto institucional, además de coordinar sus labores con los demás departamentos Administrativos y de Docencia.

El Departamento objeto del análisis, es responsable de la custodia y del archivo de los comprobantes de pagos, ingresos, y demás documentación referente al proceso contable y financiero, además se encarga del control de inventarios de activos fijos, bienes de control y suministros, mismos que deben estar actualizados.

Finalmente se puede establecer que una de las principales funciones de este departamento es proveer oportunamente de los bienes y servicios en el proceso educativo y cumplir con las disposiciones de las autoridades de acuerdo a su competencia, por lo cual se debe evaluar estas actividades y la eficiencia, eficacia, economía, ética y ecología con que se desarrollan las mismas.

Con los antecedentes expuestos, se concluye que es importante realizar el examen de auditoría integral al departamento financiero del Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo de Quito correspondiente al período comprendido entre el 1 de enero de 2012 y 31 de diciembre de 2012.

1.1.3. Importancia de la investigación en el departamento financiero de un plantel educativo

Las acciones de control tradicionales, bajo enfoques financieros, de gestión o de cumplimiento, asumidas en forma individual, no han garantizado acciones de mejoramiento eficaz y más aún un análisis completo de las operaciones administrativas y financieras de las organizaciones tanto públicas como privadas.

6

El nuevo ordenamiento del Estado, bajo una concepción de responsabilidad integral de los servicios públicos y de regulación de la actividad privada, hacia un enfoque social y de resultados, brindan el impulso al presente proyecto y hacen evidente la necesidad de disponer de informes de aseguramiento, con el objeto de cumplir uno de los principales y esenciales propósitos de la auditoría, como es el mejoramiento organizacional.

Sin embargo, esta necesidad de control, debe ser satisfecha bajo un enfoque global de análisis, evaluación y mejoramiento de la gestión empresarial privada y organizacional, por lo que disponer de una herramienta de soporte gerencial y operativo que cubra todos los frentes de la administración constituye la aspiración técnica de la presente investigación y responde a una inquietud cada vez más evidente de transformar las acciones de control en verdaderos instrumentos de apoyo.

1.1.4. Objetivos y resultados esperados de la investigación.

1.1.4.1. Objetivos.

General:

Realizar un examen de auditoría integral al Departamento Financiero del Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo de Quito correspondiente al período comprendido entre el 1 de enero de 2012 y 31 de diciembre de 2012.

Específicos:

Ejecutar todas las fases del proceso de auditoría integral orientados al Departamento Financiero de la Institución Educativa.

Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial de la Institución Educativa.

7

1.1.4.2. Resultados Esperados. Archivo de papeles de trabajo de todas las fases del examen integral

Informe de auditoría

Plan de implementación de recomendaciones

1.1.5. Alcance.

El presente proyecto, se refiere a un examen especial de auditoría integral, el cual incluye el siguiente alcance en función de la cobertura de auditoría:

Componente o área evaluada.- Departamento Financiero del Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo de Quito.

Período cubierto.- Del 1 de enero de 2012 al 31 de diciembre de 2012.

El presente proyecto se ha realizado en base a la aplicación de todos los instrumentos conceptuales y metodológicos de las auditorías: financiera, de control interno, de cumplimiento y de gestión, abordados en el período de estudios de la maestría.

De igual manera, se ha incluido el proceso integral de auditoría, que incluye planificación, ejecución, comunicación de resultados y planes de seguimiento, lo cual metodológicamente garantiza la procedencia técnica del modelo de auditoría integral como una alternativa innovadora a los acciones de control realizadas, garantizando la emisión de un informe de aseguramiento, bajo los estándares definidos en la estructura desarrollada como producto final.

Al finalizar el proyecto, los productos obtenidos han contenido el informe de auditoría con comentarios y recomendaciones así como los planes de implementación de sugerencias, debidamente aprobados por la administración, lo que constituye un elemento fundamental para el mejoramiento continuo en el área evaluada y un soporte para la toma de decisiones.

8

CAPÍTULO 29

2.1. Reseña HistóricaLa Institución Educativa fue creada en febrero de 1901 por el Presidente de aquella época, Gral. Eloy Alfaro Delgado.

Con Resolución 385 de 25 de junio de 1968, el Ministro de Educación Pública, declaró al Colegio Normal Juan Montalvo de la ciudad de Quito como plantel experimental.

Con Resolución 1024 de 19 de mayo de 1981, se restituyó a la institución la calidad de Plantel Normal de Educación.

Con Acuerdos Ministeriales 460 y 464 de 8 de agosto de 1991, se dispuso la separación del Colegio e Instituto Normal Juan Montalvo para que funcionen en forma independiente como institución formadora de maestros y se cambió la modalidad educativa de Colegio e Instituto Normal a Colegio Experimental.

Con Decreto Ejecutivo 2347 de 5 de mayo de 1998, se cambió la denominación del plantel a Colegio Experimental e Instituto Superior Pedagógico Juan Montalvo.

Actualmente la Institución, funciona en dos jornadas diarias: en la Sección Matutina el Ciclo Básico, en la Sección Vespertina el ciclo diversificado, el Instituto funciona en la Sección Matutina, con el siguiente número de estudiantes:

Sección Matutina.- 1500 Estudiantes

Sección Vespertina.- 1298 Estudiantes

Instituto Superior Pedagógico.- 61 Estudiantes que se encuentran en prácticas rurales considerado el último nivel de instrucción del Instituto.

En el aspecto laboral, el Colegio e Instituto cuentan con 151 funcionarios y empleados, así:

Personal docente del Colegio e ISPED: 101

Personal docente Escuela República de Venezuela: 11

Personal administrativo del Colegio me ISPED: 29

10

2.2. Base Legal del Colegio2.2.1. Base Legal Interna.

La Institución Educativa, regula sus actividades de conformidad con la siguiente normativa:

Reglamento Interno Del Colegio

Es un documento formulado en el año 2006, el mismo que no ha sido actualizado y regula de manera general los aspectos docentes y administrativos dela entidad, en el mismo se encuentran definidas las funciones del departamento financiero, además se describe la estructura del colegio y la ubicación del Área Financiera como un proceso auxiliar de apoyo en la institución.

2.2.2. Base Legal Externa.

El Colegio, observa y acata los siguientes cuerpos legales para el cumplimiento cabal de sus actividades operativas:

Constitución de la República del Ecuador

La actual constitución, aprobada en 2008 mediante referéndum constitucional garantiza el derecho a la educación de los ecuatorianos en los siguientes términos:

“…La educación es un derecho de las personas a lo largo de su vida y un deber ineludible e inexcusable del Estado. Constituye un área prioritaria de la política pública y de la inversión estatal, garantía de la igualdad e inclusión social y condición indispensable para el buen vivir…”.

11

Plan Decenal de Educación 2006-2015La institucionalización del Plan Decenal de Educación implica que tanto los programas, objetivos y metas en el ámbito educativo, sean construidos en el marco de las políticas del Estado ya definidas y que, como país, se la dé continuidad sin que importe qué ministro o ministra ejerza la cartera de Educación.

Las políticas instituidas del Plan Decenal de Educación son:

a) Universalización de la Educación Inicial de 0 a 5 años.

b) Universalización de la Educación General Básica de primero a décimo.

c) Incremento de la población estudiantil del Bachillerato hasta alcanzar al menos el 75% de los jóvenes en la edad correspondiente.

d) Erradicación del analfabetismo y fortalecimiento de la educación de adultos.

e) Mejoramiento de la infraestructura y el equipamiento de las Instituciones Educativas. f) Mejoramiento de la calidad y equidad de la educación e implementación de un sistema

nacional de evaluación y rendición social de cuentas del sistema educativo.

g) Revalorización de la profesión docente y mejoramiento de la formación inicial, capacitación permanente, condiciones de trabajo y calidad de vida.

Ley Orgánica de Educación Intercultural y su Reglamento

Esta ley garantiza el derecho a la educación, determina los principios y fines generales que orientan la educación ecuatoriana en el marco del Buen Vivir, la interculturalidad y la

plurinacionalidad; así como las relaciones entre sus actores.

12

Ley Orgánica de Servicio Público y su Reglamento

El artículo 229 de la Constitución de la República establece que serán servidoras o servidores públicos todas las personas que en cualquier forma o a cualquier título trabajen, presten servicios o ejerzan un cargo, función o dignidad dentro del sector público.

Por ende en octubre de 2010, se promulgó la Ley Orgánica de Servicio Público, que junto a su reglamento constituyen la base de las relaciones entre los Servidores Públicos y el Estado en calidad de patrono.

2.3. Estructura organizacional

Para el cumplimiento de sus objetivos organizacionales, el Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo de Quito está integrado por los siguientes niveles administrativos:

Nivel directivo Rector

Vicerrectores: niveles básicos y de bachillerato Junta General de Directivos y Profesores Inspector General

Subinspector

Nivel asesor Consejo Directivo

Consejo de Orientación y Bienestar Estudiantil

Nivel operativo Departamento de Orientación y Bienestar Estudiantil

Personal Docente

Comisiones Permanentes Estudiantes

Padres de Familia Nivel auxiliar de apoyo Secretaría General

Colecturía Almacén

13

2.4. Volumen de operacionesPara cumplir con sus actividades administrativas financieras en el año 2012, el plantel contó con los siguientes recursos:

CONCEPTO TOTAL USD

Tasas Generales 1 301,42

Aporte Fiscal Corriente 2 631 832,16

Rentas de Arrendamiento de Bienes 3 603,13

Otros Ingresos No Clasificados 7 931,93

TOTAL: 2 644 668,64

Y en relación a los gastos efectuados en el período de análisis, se realizaron las siguientes operaciones:

ITEM CONCEPTO VALOR

510000 Gastos en Personal 2 174 487,66

530000 Bienes y Servicios de Consumo 145 772,09

570000 Otros Gastos Corrientes 2 344,56

580000 Transferencias y Donaciones Corrientes 33 840,00

710000 Gastos en Personal para Inversión 240 656,67

990000 Otros Pasivos 16 145,03

TOTAL 2 613 246,01

2.5. Misión

La misión empresarial es una declaración duradera de propósitos que distingue a una empresa de otras similares, se puede decir que es un compendio de la razón de ser de una empresa, lo que es esencial para determinar objetivos y formular estrategias.

Una buena misión empresarial debe reflejar las expectativas de sus clientes. Es el cliente y solo el cliente quien decide lo que es una empresa. (Paredes, A. 1998) ii

14

“ Formar a niños y jóvenes mediante el desarrollo del pensamiento, la investigación y la ciencia; con práctica de inclusión, valores, principios del Buen Vivir que rigen a nuestra sociedad comprometidos con el cambio y desarrollo, creando y fortaleciendo los hábitos de trabajo, estudio y responsabilidad desde el inicio de la edad escolar, que les permita adquirir conocimientos sólidos que a futuro les posibiliten el ingreso a las Instituciones de Educación Superior Nacionales e Internacionales contribuyendo así al desarrollo del País.”.

2.6. Visión

Visión de Futuro es la declaración amplia y suficiente de donde se quiere que una empresa este dentro de 5 o 10 años. Es un conjunto de ideas generales que proveen el marco de referencia de lo que una empresa es y de lo que quiere ser en el futuro. La visión de futuro señala el rumbo y la dirección de una institución. La respuesta a la pregunta ¿qué queremos que sea la empresa en los próximos años?, es la visión de futuro. (Paredes, A. 1998) iii

Relacionándose con este aspecto, el Plantel ha definido la siguiente visión que marcará el destino estratégico de la organización:

“Mantener el liderazgo entre las instituciones de prestigio local, provincial y nacional, brindando una formación integral en valores; con suficiencia de conocimientos científicos, técnicos y humanísticos; con ordenamientos para el aseguramiento de una profesión con pensamiento crítico y alta conciencia nacional, con la aportación de personal Directivo, Docente, Administrativo y de Apoyo calificado y comprometido con el cambio, contando con infraestructura óptima y de calidad, con confianza y credibilidad en el modelo pedagógico institucional y mantener permanente servicio a la Comunidad con un elevado nivel de

excelencia.”.

2.7. Objetivos

15

Con este antecedente, se debe mencionar el Plantel ha definido los siguientes objetivos que rigen sus prácticas laborales:

General

Consolidar la formación de Bachilleres, bajo los principios de una educación holística, creativa y crítica, aplicando eficientemente el Proyecto Institucional.

Específicos

Promover la optimización de los recursos humanos, científicos y técnicos de la institución, y orientarlos al cumplimiento de los fines y objetivos de la educación en sujeción de la Constitución Política del Estado, la Ley de Educación, Ley de Carrera Docente y Escalafón del Magisterio Nacional y los reglamentos correspondientes.

Estimular la formación integral de la personalidad del educando desarrollando el sentido crítico, la responsabilidad, la solidaridad, la defensa de los valores culturales y la habilitación ocupacional para el sector servicios.

2.8. Políticas y Prácticas Contables

Las políticas son decisiones corporativas mediante las cuales se definen los criterios y se establecen los marcos de actuación que orientan la gestión de todos los niveles de la Entidad en aspectos específicos. Una vez adoptadas, se convierten en pautas de comportamiento no negociables y de obligatorio cumplimiento, cuyo propósito es reducir la incertidumbre y canalizar todos los esfuerzos hacia la realización del objeto social de la Sociedad. (politicaempresarial,2014)v

El Plantel se encamina en las siguientes políticas de práctica habitual:

16

Los hechos económicos que representan derechos a percibir recursos monetarios, independientemente de su recepción inmediata o futura, se reconocen en la instancia del devengado y son registrados en las cuentas del subgrupo Cuentas por Cobrar, de acuerdo con la naturaleza de la transacción. En los derechos monetarios que se generan simultáneamente en el mismo acto la instancia del devengado y la recaudación, registra ambas instancias.

Los hechos económicos que representan obligaciones a entregar recursos monetarios, independientemente de su erogación inmediata o futura, se reconocen en la instancia del devengado y son registrados en las cuentas del subgrupo Cuentas por Pagar, de acuerdo con la naturaleza de la transacción. En las obligaciones monetarias que se generan simultáneamente en el mismo acto, la instancia del devengado y el pago, registra ambas instancias.

Los hechos económicos que generen traspasos monetarios entre cuentas de los subgrupos Disponibilidades, que no representen derechos u obligaciones monetarias, no requieren el reconocimiento de la instancia del devengado.

A partir de enero del 2008, la entidad se integra al Sistema E-SIGEF, en el que se determina la responsabilidad de generar los estados financieros al Ministerio de Finanzas, siendo la entidad usuaria el manejo de ingresos y gastos de conformidad a la normativa vigente.

2.9. Estrategias

Las estrategias son las grandes acciones o los caminos a seguir para el logro de los objetivos de la empresa y así hacer realidad los resultados esperados, es decir son las que nos permiten concretar y ejecutar los objetivos estratégicos. Son el ¿como hacer realidad cada objetivo y cada proyecto? v i

El Plantel dentro ha definido las siguientes estrategias:

Estructurar el Reglamento Interno con integración de niveles

Organizar e institucionalizar el Código de convivencia.

17

Socializar el proyecto educativo a todos los miembros de la institución.

Dinamizar el desempeño de los profesores guías, para el fortalecimiento emocional del alumnado y óptimo rendimiento académico.

Fortalecer las actividades específicas del DOBE, para mejorar el rendimiento académico, a través del bienestar estudiantil.

2.10. Análisis FODA

FODA es una sigla que significa Fortalezas, Oportunidades, Debilidades y Amenazas. Es el análisis de variables controlables (las debilidades y fortalezas que son internas de la organización y por lo tanto se puede actuar sobre ellas con mayor facilidad), y de variables no controlables (las oportunidades y amenazas las presenta el contexto y la mayor acción que podemos tomar con respecto a ellas es preverlas y actuar a nuestra conveniencia).

En tal sentido, el FODA lo podemos definir como una herramienta de análisis estratégico, que permite analizar elementos internos a la empresa y por tanto controlables, tales como fortaleza y debilidades, además de factores externos a la misma y por tanto no controlables, tales como oportunidad y amenazas.(deguate,2013) v ii

18

Figura 2. Hoja de Trabajo FODAFuente: Análisis Situacional Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo

I N T E R IO R FORTALEZAS

1. Colegio con el respaldo de varias generaciones egresadas interactuando en el diagnóstico y la respuesta a los problemas de la institución.

2. Mayor interés y participación en la cuestión educativa por parte de los docentes y padres de familia.

3. Colegio Fiscal de reconocimiento nacional y emblemático de la ciudad de Quito.

4. Expansión y creciente aceptación de las modernas tecnologías de la información y la comunicación (TICs) como aliados de la enseñanza y el aprendizaje.

DEBILIDADES

1. El envejecimiento del cuerpo docente que no puede optar por su jubilación.

2. Deslegitimación de la educación pública en cuanto a su calidad. 3. Techos y Asignaciones presupuestarias acordes con las políticas del

Ministerio de Educación

E X T E R IO R OPORTUNIDADES

1. Incremento en la demanda de educación, gracias al apoyo gubernamental.

2. Ampliación del ámbito educativo, más allá del sistema formal hacia una formación integral.

3. Diálogo entre distintos sectores y despolarización del debate entre gobierno y sindicato docente.

4. Interés y predisposición de los profesores por actualizarse antes los cambios en el conocimiento.

5. Procesos y proyectos de innovación pedagógica y curricular en marcha.

AMENAZAS

1. Muchos docentes abandonan la docencia para dedicarse a actividades más fáciles, más gratas o mejor remuneradas, y muchos están migrando fuera del país.

2. Ordenamiento Jurídico y Político que no brinda estabilidad a los Servidores Públicos

19

CAPÍTULO3

20

En el desarrollo del presente capítulo se definirán los fundamentos necesarios para practicar el examen de Auditoría de Integral propuesto al Colegio Experimental e Instituto Superior de Pedagogía Juan Montalvo.

Es de fundamental importancia iniciar el capítulo estableciendo los conceptos básicos acerca de una Auditoría, para después ir profundizando en el estudio de la metodología y los procedimientos de un examen especial de Auditoría Integral.

3.1. Marco teórico

En un inicio la Auditoría se orientaba hacia las necesidades internas de las empresas de asegurar el manejo del dinero con seguridad y el registro exacto de las transacciones, como servicio al dueño del capital invertido.

Con el crecimiento de la utilización de crédito a largo plazo y la tendencia hacia las sociedades anónimas con múltiples dueños e inversionistas, la Auditoría se dirigió hacia la necesidad de dar fe del contenido de los estados financieros.

Hoy en día la Auditoría sigue evolucionando, tanto en el sector público como en el privado, hacia una orientación que, además de dar fe sobre las operaciones pasadas, pretende mejorar operaciones futuras a través de la presentación de recomendaciones que aseguran la economía, eficiencia y eficacia de la entidad. (Maldonado, M. 2010) v iii

3.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento.

La auditoría integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación.

21

Engagements – ISAE) en la que se establece una estructura conceptual para los servicios de aseguramiento que tienen como objetivo fortalecer la credibilidad de la información a un nivel alto o moderado.

La Norma Internacional sobre Servicios de Aseguramiento tiene tres propósitos:

Describir los objetivos y los elementos de los servicios de aseguramiento con la intención de proveer niveles de aseguramiento alto o moderado.

Establecer estándares para proveer orientación dirigida a los contadores profesionales en práctica pública en relación con el desempeño de los contratos con la intención de proveer un alto nivel alto de aseguramiento.

Actuar como una estructura conceptual para el desarrollo por parte de IAASB de estándares específicos para tipos particulares de servicios de aseguramiento.

El objetivo de un servicio de aseguramiento es el de permitir que un contador profesional evalúe un asunto determinado que es responsabilidad de otra parte, mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que transmita al supuesto destinatario de cierto nivel de confiabilidad acerca del tema en cuestión.

Para que un contrato determinado constituya un servicio de aseguramiento se requerirá que contenga todos y cada uno de los elementos siguientes:

Una relación tripartita que implique un contador profesional, una parte responsable y un Supuesto destinatario de la información

Un tema o asunto determinado relacionado con criterios confiables, un proceso de contratación y ejecución y una conclusión descrita en el informe de auditoría

3.1.2. Importancia de la auditoría.

22

En un ámbito general, la Auditoría es importante porque induce a una reflexión sustantiva sobre la planificación de una dependencia o entidad y orienta la toma de decisiones hacia el cabal cumplimiento de los objetivos que demanda dicha organización.

Ante todo punto de vista, la Auditoría es importante para el desarrollo de una organización porque se constituye en un instrumento fundamental para la medición del desempeño de los trabajadores y de los procesos en los que dichos trabajadores se desempeñan, a fin de establecer si los mismos se efectúan enmarcados en los aspectos básicos de Economía, Eficiencia, Eficacia, Ecología y Ética.

3.1.3. Normatividad.

La Auditoría es un examen objetivo, sistemático, independiente, profesional y estructurado, que basa sus actividades en normativas emitidas por los Institutos especializados en la rama y de los cuales adopta sus principios y fundamentos con la finalidad de desempeñarse de una manera óptima, los mismos que además representan una guía para que los profesionales desempeñen sus actividades.

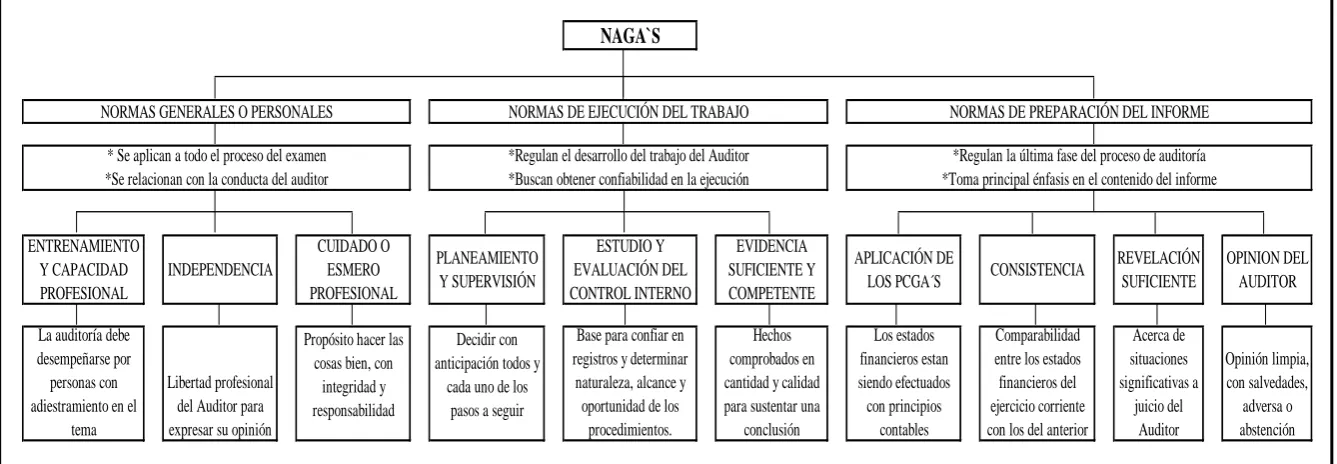

3.1.3.1. Normas de auditoría generalmente aceptadas.

Las NAGAS pueden ser consideradas como un conjunto de principios, procedimientos, reglas y normas que regulan el ejercicio de la Auditoría y el desempeño que debe tener el auditor en el desarrollo de su trabajo.

23

NAGA`S Acerca de situaciones significativas a juicio del Auditor Opinión limpia, con salvedades, adversa o abstención NORMAS GENERALES O PERSONALES* Se aplican a todo el proceso del examen *Se relacionan con la conducta del auditor

*Regulan el desarrollo del trabajo del Auditor *Buscan obtener confiabilidad en la ejecución

NORMAS DE EJECUCIÓN DEL TRABAJO

*Regulan la última fase del proceso de auditoría *Toma principal énfasis en el contenido del informe

NORMAS DE PREPARACIÓN DEL INFORME

ENTRENAMIENTO Y CAPACIDAD PROFESIONAL INDEPENDENCIA CUIDADO O ESMERO PROFESIONAL PLANEAMIENTO Y SUPERVISIÓN ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO EVIDENCIA SUFICIENTE Y COMPETENTE APLICACIÓN DE

LOS PCGA´S CONSISTENCIA

REVELACIÓN SUFICIENTE

OPINION DEL AUDITOR

La auditoría debe desempeñarse por personas con adiestramiento en el

tema

Libertad profesional del Auditor para expresar su opinión

Propósito hacer las cosas bien, con

integridad y responsabilidad

Decidir con anticipación todos y

cada uno de los pasos a seguir

Base para confiar en registros y determinar

naturaleza, alcance y oportunidad de los

procedimientos.

Hechos comprobados en cantidad y calidad para sustentar una

[image:38.842.88.757.135.367.2]conclusión Los estados financieros estan siendo efectuados con principios contables Comparabilidad entre los estados financieros del ejercicio corriente con los del anterior

Figura 3. Normas De Auditoría Generalmente Aceptadas

24

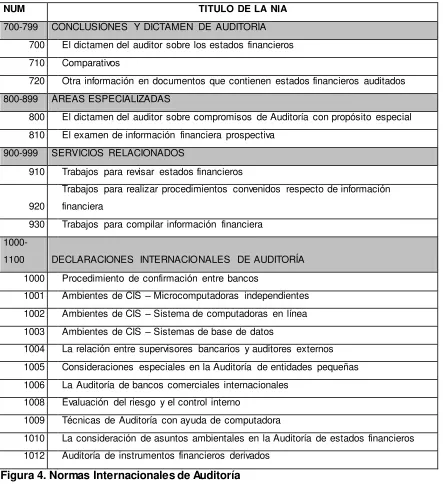

3.1.3.2. Normas internacionales de auditoría.

En el año de 1977 se funda el Internacional Federation of Accountants (IFAC), que constituye la organización de Contadores Públicos a nivel mundial, la misma que tiene como premisa fundamental la protección del interés público tomando en consideración las prácticas legales y de calidad que se manejan de manera general a nivel internacional.

Esta organización (IFAC) creó un Comité denominado IAASB (Internacional Auditing and Assurance Standards Board), antes denominado Internacional Auditing Practicas Committe (IAPC) con el fin de implantar la uniformidad de las prácticas de Auditoría y servicios relacionados a través de la emisión de pronunciamientos en una variedad de funciones de Auditoría y aseguramiento. (

normativaifrs, 2013)

ixEl IASSB emite las Normas Internacionales de Auditoría (NIAs o ISA en inglés), utilizadas para reportar acerca de la confiabilidad de información preparada bajo normas de contabilidad (normalmente información histórica), además de ayudar a mejorar el grado de uniformidad de las prácticas de Auditoría y todos los servicios que estas conllevan alrededor de todo el mundo.

Las Normas Internacionales de Auditoría deben ser aplicadas, en forma obligatoria, en la Auditoría de estados financieros y deben aplicarse también, con la adaptación necesaria, a la Auditoría de otra información y de servicios relacionados. (Galeon, 2013)x

25

NUM TITULO DE LA NIA

100-199 ASUNTOS INTRODUCTORIOS 100 Contratos de Aseguramiento

120 Marco de Referencia de las Normas Internacionales de Auditoría 200-299 RESPONSABILIDADES

200 Objetivos y Principios Generales que Rigen una Auditoría de Estados Financieros 210 Términos de los Trabajos de Auditoría

220 Control de Calidad para el Trabajo de Auditoría 230 Documentación

240 Responsabilidad del Auditor de Considerar el Fraude y Error en una Auditoría 250 Consideración de Leyes y Reglamentos en una Auditoría de Estados Financieros 260 Comunicación de Asuntos de Auditoría con los Encargados del Mando

300-399 PLANEACIÓN 300 Planeación

310 Conocimiento del negocio

320 Importancia relativa de la Auditoría 400-499 CONTROL INTERNO

400 Evaluación de riesgos y control interno

401 Auditoría en un ambiente de sistemas de información computarizado.

402

Consideraciones de Auditoría relativas a entidades que utilizan organizaciones de servicios

500-599 EVIDENCIA DE AUDITORÍA 500 Evidencia de Auditoría

501 Evidencia de Auditoría – Consideraciones adicionales para partidas específicas 505 Confirmaciones externas

510 Trabajos iniciales – Balances de apertura 520 Procedimientos analíticos

530 Muestreo en la Auditoría y otros procedimientos de pruebas selectivas 540 Auditoría de estimaciones contables

545 Auditoría de mediciones y revelaciones hechas a valor razonable 550 Partes relacionadas

560 Hechos posteriores 570 Negocio en marcha

580 Representaciones de la administración 600-699 USO DEL TRABAJO DE OTROS

600 Uso del trabajo de otro auditor

26

NUM TITULO DE LA NIA

700-799 CONCLUSIONES Y DICTAMEN DE AUDITORÍA 700 El dictamen del auditor sobre los estados financieros 710 Comparativos

720 Otra información en documentos que contienen estados financieros auditados 800-899 ÁREAS ESPECIALIZADAS

800 El dictamen del auditor sobre compromisos de Auditoría con propósito especial 810 El examen de información financiera prospectiva

900-999 SERVICIOS RELACIONADOS

910 Trabajos para revisar estados financieros

920

Trabajos para realizar procedimientos convenidos respecto de información financiera

930 Trabajos para compilar información financiera

1000-1100 DECLARACIONES INTERNACIONALES DE AUDITORÍA

1000 Procedimiento de confirmación entre bancos

1001 Ambientes de CIS – Microcomputadoras independientes 1002 Ambientes de CIS – Sistema de computadoras en línea 1003 Ambientes de CIS – Sistemas de base de datos

1004 La relación entre supervisores bancarios y auditores externos 1005 Consideraciones especiales en la Auditoría de entidades pequeñas 1006 La Auditoría de bancos comerciales internacionales

1008 Evaluación del riesgo y el control interno

1009 Técnicas de Auditoría con ayuda de computadora

[image:41.596.85.528.83.567.2]1010 La consideración de asuntos ambientales en la Auditoría de estados financieros 1012 Auditoría de instrumentos financieros derivados

Figura 4. Normas Internacionales de Auditoría

Fuente: http://fccea.unicauca.edu.co/old/asuntosintroductorios.htm

3.1.3.3. Normas internacionales de auditoría y aseguramiento.

En estas Normas se introduce el término Aseguramiento, el mismo que se ve relacionado con el Riesgo de Auditoría, al cual el Auditor trata de mitigar en todas las etapas de su trabajo, obteniendo un alto grado de confianza en sus resultados. (adico, 2013)xi

27

ACTIVIDAD CONTENIDO

EVALUACIÓN PREVIA

Evaluación del entorno y desempeño del negocio en términos generales determinando posibles riesgos, y deficiencias de control.

PRESENTACIÓN DE OFERTA

Al determinar el entorno y las operaciones de una organización, el Auditor obtiene un conocimiento razonable de su trabajo y allí presentara una oferta de trabajo a consideración del cliente.

ACEPTACIÓN DE UN CLIENTE

El rechazo de un examen de Auditoría se da por la falta de colaboración de los clientes, así como la falta de preparación y conocimiento de las Áreas por parte de los Auditores.

DESARROLLO DE LA AUDITORÍA

El auditor efectuará su trabajo siguiendo los parámetros que dictan los Principios de Auditoría enmarcados en las NAGAS y NIAS.

EVALUACIÓN DE RIESGOS EN EL DESARROLLO

El Auditor debe brindar la seguridad al cliente de que el examen se efectúa con altos estándares de calidad y que los resultados se ven respaldados en documentos que reflejan la situación real

OBTENCIÓN DE NIVELES DE CERTEZA

La certeza constituye la confianza que se da a una aseveración efectuada por el cliente, la cual va a ser evaluada por el auditor al efectuar procedimientos especializados

CONTRATOS DE ASEGURAMIENTO

El Auditor debe proveer un nivel de seguridad sobre la información que presenta el cliente y sobre la correcta realización del examen de Auditoría bajo preceptos de calidad y seguridad

CONTROLES DE CALIDAD

[image:42.596.76.498.101.695.2]Un auditor debe acatar las normas de control de calidad que sean obligatorias en el país, dictadas por las autoridades de control.

28

3.2. Descripción conceptual y los criterios principales de las auditorías que conforman la auditoría integral

3.2.1. Auditoría financiera.

El objetivo principal de la Auditoría Financiera es dictaminar la razonabilidad de los estados preparados por la administración de la entidad e indicar si los mismos han sido diseñados bajo los Principios de Contabilidad Generalmente Aceptados, además que al tener una idea extensa de las operaciones financieras, esta Auditoría permite examinar el manejo de los recursos financieros y si la información presentada es útil, adecuada, oportuna y confiable, otorgando una certeza razonable que los estados financieros finales no tienen errores importantes.

Las afirmaciones que presenta la Administración en sus estados financieros y que son de análisis del Auditor a fin de determinar la razonabilidad de las mismas son:

Existencia.- Establece si los Activos y pasivos de una organización existen a una fecha determinada.

Ocurrencia.- Se refiere a que las transacciones registradas en los libros de la entidad, ocurrieron durante un período determinado.

Derechos.- Se refiere a que un activo es propiedad de la entidad en la determinada fecha de análisis.

Obligaciones.- Se refiere a la exigibilidad de los pasivos de la empresa en un periodo dado.

Totalidad.- Si todas las transacciones, cuentas y operaciones que se originaron en el período han sido incluidas en los estados financieros de la empresa.

Precisión Numérica.- Tiene que ver con la exactitud del registro de las transacciones y operaciones reflejadas en los Estados Financieros.

Presentación y Revelación.- Los comprobantes de los estados financieros se encuentran clasificados, descritos y revelados de acuerdo a las políticas de contabilidad y a la legislatura vigente.

Valuación.- Si las cuentas que se reflejan en los estados financieros se encuentran valuadas de manera correcta y de acuerdo con su naturaleza.

29

3.2.2. Auditoría de control interno.Este tipo de Auditoría consiste en un examen objetivo que evalúa el funcionamiento, desempeño y resultados del sistema de control interno llevado a cabo por una organización, estableciendo la calidad de los sistemas de control, el nivel de confianza, la eficiencia y eficacia en el cumplimiento de los objetivos y sobre todo los resultados que se obtienen con la aplicación de los controles.

Es de vital importancia que el auditor que se encuentra realizando un examen al control interno de una entidad tenga pleno conocimiento de los componentes que forman parte de dicho control, con el objeto de establecer las posibles deficiencias y las opciones de mejora con respecto a los riesgos que implica el control adoptado por la organización.

3.2.3. Auditoría de cumplimiento.

Se puede definir a esta clasificación de Auditoría, como el análisis, comprobación o examen de las operaciones llevadas a cabo por una entidad en sus aspectos administrativos, financieros, etc. con el objeto de establecer si estas operaciones se han llevado a cabo conforme a la normatividad legal vigente, reglamentaria y estatutaria de carácter externo e interno que es aplicable a la organización.

Para llevar a cabo este tipo de auditoría, se debe efectuar una revisión exhaustiva de la documentación que respalda: legal, técnica, financiera y contablemente las operaciones y actividades de una compañía, con el objeto de determinar si los procedimientos utilizados y las acciones de control interno llevadas a cabo por la empresa, están de acuerdo con las normas que le son aplicables y si estos procedimientos se encuentran operando de manera eficiente y efectiva y son los indicados para el logro de los objetivos institucionales.

30

3.2.4. Auditoría de gestión.Las afirmaciones o principios fundamentales que se evaluará en la Auditoría de Gestión son los que se mencionan a continuación:

Ecología.- La ecología es la ciencia que estudia a los seres vivos, su ambiente, la distribución y abundancia, cómo esas propiedades son afectadas por la interacción entre los organismos y su ambiente

Economía.- Está relacionada con los términos y condiciones en los cuales se adquiere recursos, sean estos financieros, humanos, físicos o de sistemas computarizados, obteniendo la cantidad y nivel apropiado de calidad, al menor costo, en la oportunidad requerida y en el lugar apropiado.

Eficacia.- Capacidad de lograr los objetivos y metas programadas con los recursos disponibles en un tiempo predeterminado. Capacidad para cumplir en el lugar, tiempo, calidad y cantidad las metas y objetivos establecidos

Eficiencia.- Capacidad de alcanzar los objetivos y metas programadas con el mínimo de recursos disponibles y tiempo, logrando su optimización.

3.3. Proceso de la auditoría integral

3.3.1. Planificación.

La planificación es la primera fase del proceso de Auditoría, y se caracteriza por el desarrollo de una estrategia global para obtener la conducta y el alcance esperados del examen. El proceso de planificación abarca actividades que van desde las disposiciones iniciales para tener acceso a la información necesaria hasta los procedimientos que se han de seguir al examinar tal información, e incluye la planificación del número y capacidad del personal necesario para realizar la Auditoría.

31

3.3.1.1. Planificación preliminar.La planificación preliminar tiene el propósito de obtener o actualizar la información general sobre la entidad y las principales actividades que esta desempeña, a fin de identificar globalmente las condiciones existentes para ejecutar la Auditoría, cumpliendo con los estándares definidos para el efecto.

Esta primera aproximación a la empresa debe permitir al auditor conocer causas y efectos que influyen en el accionar cotidiano de la misma para su posterior análisis, por ello en esta fase se incluyen actividades como:

Conocimiento de la Institución Conocimiento del Control Interno

Conocimiento de los Procesos

Determinar la Estrategia y el Enfoque de la Auditoría Revisión de los archivos corriente y permanente

3.3.1.2. Planificación específica.

En esta fase se define la estrategia a seguir en el trabajo de campo, es decir a los caminos que debe tomar el auditor para efectuar en si sus procedimientos de Auditoría.

Tiene incidencia en la eficiente utilización de los recursos y en el logro de las metas y objetivos definidos para la Auditoría. Se fundamenta en la información obtenida inicialmente durante la planificación preliminar.

En esta fase se detallan los siguientes elementos que al ser desarrollados, dan como resultado la estrategia a utilizarse en el desarrollo del trabajo:

a) Motivos del Examen.- Se basa en cual es la fin por el cual se realiza la Auditoría así como la optimización de los recursos en actividades operacionales.

32

c) Alcance de la Auditoría.- El alcance tiene que ver por un lado, con la extensión del examen, es decir, si se van a examinar todos los estados financieros en su totalidad, o una parte de ellos, o más específicamente solo un grupo de cuentas.

d) Base Legal de la Compañía.- Contiene la base de la creación de la empresa, así como también las disposiciones legales que rige a la empresa auditada (tanto interna como externa).

e) Objetivos de la Empresa.- Integra disposiciones implantadas por parte del direccionamiento estratégico de la compañía para mantener un crecimiento productivo para la organización.

f) Objetivos de la Unidad, Área o Departamento.- Son las disposiciones implantadas por parte del direccionamiento estratégico para determinadas áreas de la compañía, dependiendo de las responsabilidades y funciones que desempeñen dentro de la compañía.

g) Procedimientos y Técnicas de Auditoría.- Los Procedimientos de Auditoría pueden definirse en grandes términos como los actos o hechos que realiza el auditor para alcanzar los objetivos del examen, están diseñados fundamentalmente para obtener evidencia de un tipo u otro.

Las Técnicas de Auditoría constituyen los métodos prácticos de investigación y pruebas que emplea el auditor para obtener la evidencia o información adecuada y suficiente para fundamentar sus opiniones y conclusiones, contenidas en el informe. h) Distribución del Trabajo y Tiempo Estimado.- La distribución que el auditor realiza

para el desarrollo de sus actividades, con responsables y tiempos estimados, tomando como referencia la experiencia del Auditor y las características de la empresa auditada.

i) Requerimiento de Personal Técnico.- El Jefe Auditor, dependiendo de las características de la empresa y área a auditar, realizará los respectivos requerimientos de personal técnico especializado en ciertas funciones que necesiten ser estudiadas a profundidad por el Equipo de Auditores.

j) Equipos y Materiales.- Son todos los materiales que son utilizados por el equipo de Auditoría para la realización de su trabajo.