UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

PORTADA

ÁREA ADMINISTRATIVA

TITULO DE MAGISTER EN AUDITORIA INTEGRAL

Examen de Auditoría Integral a la Compañía Servicio de Carga

VICDEL CARGO S.A. provincia de Manabí, cantón Manta año 2013

TRABAJO DE FIN DE MAESTRÍA

AUTORA:

Cevallos Pincay, Gemma María

DIRECTOR

: Moreno Cabascango, Rodrigo Eduardo

CENTRO UNIVERSITARIO: MANTA

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA. APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Mgs.

Lupe Beatriz Espejo Jaramillo

DOCENTE DE LA TITULACIÓN

De mi consideración:

Elpresente trabajo de fin de maestría, denominado: “Examen de Auditoría Integral a la

Compañía Servicio de Carga VICDEL CARGO S.A, Provincia de Manabí, Cantón

Manta año 2013” realizado por la maestrante: Cevallos Pincay, Gema María; ha sido

orientado y revisado durante su ejecución por cuanto se aprueba la presentación del mismo

.

Loja, enero de 2015

………

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, Cevallos Pincay, Gema María; declaro ser autora del presente trabajo de fin de maestría: “Examen de Auditoría Integral a la Compañía Servicio de Carga VICDELCARGO S.A, provincia de Manabí, cantón Manta año 2013”, de la titulación de Magister en Auditoria Integral, Rodrigo Moreno Cabascango director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja, que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

f.……….

Cevallos Pincay, Gemma María

iv

DEDICATORIA

Es un honor indescriptible el poder retribuir a las personas importantes en mi vida su solidaridad y apoyo desinteresado; dedicando a ellos la realización del presente trabajo de titulación, el mismo que ha sido realizado con mucho sacrificio y dedicación, poniendo en él, todos mis conocimientos en auditoría integral y mis valores profesionales, éticos y morales.

Por lo tanto deseo dedicar este trabajo a las siguientes personas:

- A Dios, por haberme regalado el don de la vida.

- A mi esposo e hijo, por ser la fuente de amor que me sostiene todos los días. - A mis padres y hermanos, por ser la guía en cada circunstancia de mi

existencia.

Ustedes son mi motivación y mi fuente de inspiración.

v

AGRADECIMIENTO

La gratitud se constituye en uno de los más altos sentimientos y valores que posee el ser humano; este logro no lo hubiera podido obtener sin el apoyo o colaboración de muchas personas, y por esto me es necesario nombrarlos a continuación: a Dios en primer lugar, por darme la fuerza de voluntad para continuar en este proceso de perfeccionamiento profesional, a mi familia por apoyarme de manera incondicional en todo momento, a la Universidad Técnica Particular de Loja y docentes de la maestría en Auditoria Integral, por impartirme sus conocimientos y experiencias, al Mg. Rodrigo Moreno Cabascango, director del presente trabajo de tesis, por su dirección en todo momento, a la compañía Servicio de Carga VicdelCargo S.A., por haberme facilitado la información necesaria para la realización de este trabajo de investigación; gracias a todos por colaborar conmigo en este proceso de formación.

vi

ÍNDICE DE CONTENIDOS

PORTADA

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA. ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

ÍNDICE DE TABLAS ... ix

ÍNDICE DE ILUSTRACIONES ... x

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPÍTULO I: ANTECEDENTES DE LA ORGANIZACIÓN ... 5

1.1 . Base legal. ... 6

1.1.1 Título I Glosario. ... 7

1.1.2 Título II: ámbito de aplicación. ... 8

1.1.3 Título III: derechos y deberes de los agentes de aduana ... 8

1.2 . Objetivos estratégicos. ... 9

1.3 Estructura orgánica. ... 10

GERENTE ADMINISTRATIVO... 10

Capítulo Ecuador ... 10

1.1.1 ... 10

1.4 Justificación de la investigación. ... 11

1.5 Importancia Cualitativa. ... 11

1.6 Importancia Cuantitativa. ... 11

1.7 Objetivo Generales. ... 12

1.8 Objetivos Específicos. ... 12

CAPÍTULO II: MARCO REFERENCIAL ... 13

2.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento. 14 2.1.1 La auditoría integral. ... 14

2.1.2 Importancia y contenido del informe de aseguramiento. ... 16

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral. ... 17

2.2.1 Auditoría Financiera. ... 18

vii

2.2.3 Auditoría de Cumplimiento. ... 33

2.2.4 Auditoría de Gestión. ... 35

2.3 Proceso de la Auditoría Integral. ... 36

2.3.1 Planeación ... 37

2.3.2 Ejecución... 39

2.3.3 Comunicación. ... 40

2.3.4 Seguimiento. ... 41

2.4 Importaciones. ... 42

2.4.1 Proceso, requisitos y autorizaciones previas para la importación. ... 43

CAPÍTULO III: ANÁLISIS DE LA EMPRESA ... 49

3.1 Antecedentes de la organización. ... 50

3.1.1 Visión, misión, y valores institucionales. ... 53

3.1.2 Políticas Institucionales. ... 54

3.2 Cadena de Valor. ... 55

Adquisiciones ... 55

3.2.1 Procesos Primarios. ... 56

3.2.2 Procesos de Apoyo. ... 64

3.3 Importancia de realizar un examen de auditoría integral a la Empresa. ... 66

3.3.1 VICDEL CARGO S.A. ... 66

CAPÍTULO IV: INFORME DE EXAMEN DE AUDITORÍA INTEGRAL A LA EMPRESA VICDEL CARGO S.A. ... 68

4.1 Tema o asunto determinado. ... 69

4.2 Parte responsable. ... 70

4.3 Responsabilidad del auditor... 70

4.4 Limitación. ... 70

4.5 Estándares aplicables o criterios. ... 70

4.6 Opinión sobre los estados financieros. ... 71

4.7 Otras Conclusiones. ... 71

4.8 Comentarios, conclusiones y recomendaciones auditoría financiera. ... 71

4.8.1 Rubro cuentas por cobrar Víctor Hugo delgado registra aumento considerable. ... 71

4.9 Comentarios, conclusiones y recomendaciones auditoría al control interno.. 72

4.9.1 VICDELCARGO no posee un manual de funciones y procedimientos. .. 72

4.9.2 VICDEL CARGO POSEE UN PLAN ESTRATÉGICO OBSOLETO. ... 73

viii

4.10 Comentarios, conclusiones y recomendaciones auditoría de cumplimiento. . 74

4.10.1 VICDELCARGO S.A. NO CUENTA CON LA LICENCIA QUE LO CERTIFIQUE COMO AGENTE DE ADUANA PERSONA JURÍDICA. ... 75

4.10.2 ARCHIVO DE INFORMACIÓN FÍSICA DE TRÁMITES INCOMPLETO. 75 4.11 COMENTARIOS, CONCLUSIONES Y RECOMENDACIONES AUDITORÌA DE GESTIÓN: ... 76

4.11.1 NO SE DISTRIBUYE EL TRABAJO DE MANERA EQUITATIVA ENTRE LOS EMPLEADOS. ... 76

4.11.2 FALTA DE MOTIVACIÓN PARA EL RECURSO HUMANO... 77

4.12 Demostración de hipótesis. ... 78

CONCLUSIONES ... 79

RECOMENDACIONES ... 80

ANEXOS ... 81

ix

ÍNDICE DE TABLAS

Tabla 1. Distribución del capital de los accionistas... 7

Tabla 2. Distribución de las acciones. ... 7

Tabla 3. Evolución exportaciones totales. ... 50

Tabla 4. Exportaciones no petroleras: Tradicionales y no Tradicionales. ... 51

Tabla 5. Exportaciones no petroleras principales grupos de productos... 51

Tabla 6. Principales de las exportaciones petroleras. ... 52

x

ÍNDICE DE ILUSTRACIONES

Ilustración 1. Estructura orgánica de VICDEL CARGO S.A. ... 10

Ilustración 2. Red de importancia del Transporte. ... 59

Ilustración 3. Transporte Internacional ... 59

Ilustración 4. Transporte Marítimo. ... 61

Ilustración 5. Trasporte aéreo... 61

1

RESUMEN

La presente investigación, titulada: “Examen de Auditoría Integral a la Compañía

Servicio de Carga VICDELCARGO S.A, Provincia de Manabí, Cantón Manta año

2013” tuvo como objetivo principal “Desarrollar un examen de Auditoría Integral a la

empresa antes mencionada correspondiente al período 2013”, para lo cual fue necesario el análisis de las áreas: financiera, control interno, cumplimiento y gestión; de VICDELCARGO S A, la misma que en la actualidad tiene veinte años en el ejercicio de sus actividades y brinda servicios en trámites de exportación e importación, el proceso fue desarrollado de forma procedimental, aplicando instrumentos de auditoria, de lo cual se obtuvo como conclusión: que existe ineficiencia en el manejo de la documentación de archivo, puesto que el espacio físico es muy reducido, y el encargado no cuenta con un manual de procedimientos para llevar a cabo sus funciones. Por lo tanto se recomienda dotar del espacio necesario para cumplir con lo que la ley indica, así como proveer de un manual de procedimientos para dicha labor, ya que el manejo documental como agentes de aduana es un proceso fundamental.

PALABRAS CLAVES:

2

ABSTRACT

This research, entitled "Comprehensive Review of the Company Audit Service Charge VICDELCARGO SA, Manabí Province, Guangzhou Manta 2013" had as its main objective "Develop a Comprehensive Audit examination of the company mentioned above for the period 2013" , which was necessary for the analysis of areas: financial, internal control, compliance and management; of VICDELCARGO SA, the same as today's twenty years in the exercise of their activities and provides services in the process of export and import, the process was developed in a procedural, using instruments audit, which was obtained as a conclusion: there is inefficiency in handling documentation file, because the physical space is very small, and the manager does not have a manual of procedures to perform their functions. Therefore it is recommended to provide the space needed to comply with what the law states, as well as providing a manual of procedures for the task, as the document management as customs agents is a fundamental process.

KEYWORDS

3

INTRODUCCIÓN

El incremento de las relaciones entre países, originado por los tratados de libre comercio, permiten que los mercados se expandan a nivel internacional, estimulando así la competitividad entre las empresas por ofrecer bienes y servicios de mejor calidad, volviendo día con día más difíciles las responsabilidades de los dirigentes de las empresas, requiriendo estos últimos, información objetiva y completa que le ayude en la toma de decisiones.

Las nuevas tecnologías empresariales y las corrientes de la reingeniería y calidad total, han motivado a que la Auditoría incursione en nuevos enfoques logrando esto con la Auditoría Integral, la cual es utilizada como una herramienta que enfrenta las innovaciones gerenciales y administrativas garantizando la detección de desviaciones o deficiencias de la gestión administrativa referentes a la eficiencia en el uso de los recursos y logros de objetivos, así como la eficacia en los resultados, la economía en términos de

proporcionalidad y su relación costo–beneficio.

La auditoría integral se constituye en un modelo globalizador por excelencia y eficaz en la valoración del desempeño empresarial; para ello considera la valoración de los cuatro pilares fundamentales que sostienen a cualquier empresa ya sea pública o privada, que son: el componente financiero, de gestión, de cumplimiento y de control interno.

Sin embargo es relativamente nueva, principalmente en lo referente a las empresas gubernamentales en las cuales los organismos de control se interesan más por el análisis del tratamiento financiero de la empresa a fin de identificar claramente el adecuado empleo de los fondos públicos. Mientras que en el caso de la empresa privada a más de las finanzas siempre los propietarios o accionistas de las empresas se suelen interesar por la gestión y como esta sirve para la consecución de sus logros, pero deja de lado al control interno y al cumplimiento.

En el estudio presentado en este documento se realiza la revisión de los puntos considerados en la auditoría integral realizada a una importante empresa en el área del comercio exterior, como lo es Servicio de Carga VICDELCARGO SA, la misma que tiene veinte años en la actividad de importaciones y exportaciones de diversas mercancías a diferentes destinos del exterior.

4

que emite las mercancías como el que las adquiere, ya que el país que vende recibe las divisas, y el que compra recibe los bines, promoviendo así el ejercicio de nuevas actividades. Por lo señalado los hallazgos identificados en la presente tesis se constituyen en un aporte al modelo de auditoria que en la actualidad se aplican en las instituciones públicas y privadas.

5

6

1.1. Base legal.

VICDEL CARGO S.A, es una empresa cuyo objeto se define claramente en su escritura de constitución: Artículo Tercero.- Objeto de la Compañía.- La compañía tiene como objeto principal: a) la reserva de carga aérea, marítima, fluvial, terrestre b) servicios de correo particular Courier nacional e internacional c) Comercialización internacional de productos mediante la importación y exportación de los mismos d) prestación de servicios de exportación e) servicio de mudanzas y otros que digan relación con carga.

Como consecuencia de las actividades que se acaban de determinar, la compañía efectuara toda clase de actos, contratos y operaciones civiles, mercantiles o de cualquier naturaleza, permitidos por las leyes y relacionados con su objeto. Consecuentemente en el ejercicio de estas actividades la compañía queda facultada para adquirir, toda clase de muebles e inmuebles que sean necesarios para el cumplimiento de sus fines, pudiendo otorgar garantías y recibir préstamos.

La compañía VICDEL CARGO S.A, está sujeta a varias leyes entre ellas una de las más importantes es la ley de compañías.

Por medio del ejercicio de esta ley se conformó la compañía VICDELCARGO SA, en la notaria segunda del Cantón Manta ante el notario José Vicente Álava Zambrano, y por la asociación de Víctor Hugo Delgado Delgado, Víctor Hugo Delgado Cárdenas y la señora Ana Margarita Delgado Cárdenas, como lo propicia el Articulo # 1 de la ley de compañías

“Contrato de compañía es aquél por el cual dos o más personas unen sus capitales o

industrias, para emprender operaciones mercantiles y participar de sus utilidades. Este contrato se rige por las disposiciones de esta Ley, por las del Código de Comercio, por los

convenios de las partes y por las disposiciones del Código Civil” (Nacional, 1999, pág. 1).

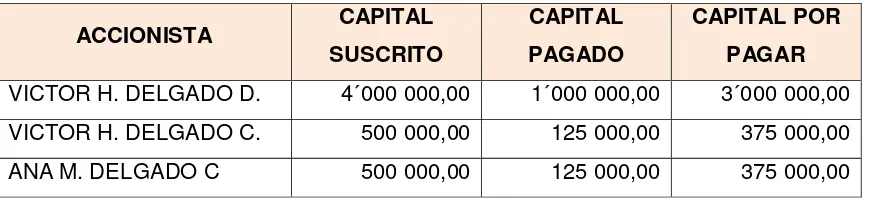

7 Tabla 1. Distribución del capital de los accionistas.

Fuente: Escritura de la compañía VICDEL CARGO SA

Tabla 2. Distribución de las acciones.

ACCIONISTAS DISTRIBUCIÓN DE

ACCIONES

VICTOR H. DELGADO D. 4000

VICTOR H. DELGADO C. 500

ANA M. DELGADO C 500

TOTAL 5000

Fuente: Escritura de la compañía VICDEL CARGO SA

Otra ley de gran importancia que rige las acciones de la empresa VICDEL CARGO S.A, es el CÓDIGO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO E INVERSIONES; en su REGLAMENTO AL TITULO DE LA FACILITACION ADUANERA PARA EL COMERCIO, DEL LIBRO V DEL CÓDIGO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO E INVERSIONES.

1.1.1 Título I Glosario.

Agentes de aduana.

1.1.1.1

Es la persona natural o jurídica cuya licencia, otorgada por la Directora o el Director General del Servicio Nacional de Aduana del Ecuador, le faculta a gestionar de manera habitual y por cuenta ajena, el despacho de las mercancías, debiendo para el efecto firmar la declaración aduanera en los casos que establezca el reglamento, estando obligado a facturar por sus servicios de acuerdo a la tabla de honorarios mínimos que serán fijados por la Directora o el Director General del Servicio Nacional de Aduana del Ecuador. Dicha

ACCIONISTA CAPITAL

SUSCRITO

CAPITAL PAGADO

CAPITAL POR PAGAR

VICTOR H. DELGADO D. 4´000 000,00 1´000 000,00 3´000 000,00 VICTOR H. DELGADO C. 500 000,00 125 000,00 375 000,00

[image:17.595.70.501.308.425.2]8

licencia tendrá un plazo de duración de 5 años, la cual puede ser renovada por el mismo plazo.

1.1.2 Título II: ámbito de aplicación.

Artículo 227.

1.1.2.1

El Agente de Aduana podrá contratar con cualquier operador que intervenga en el comercio internacional y quedará obligado a responder ante el Servicio Nacional de Aduana del Ecuador por la información consignada en los documentos. El agente de aduana tendrá el carácter de fedatario y auxiliar de la función pública en cuanto que la aduana tendrá por cierto que los datos que consignan en las declaraciones aduaneras que formulen, guardan conformidad con la información y documentos que legalmente le deben servir de base para la declaración aduanera, sin perjuicio de la verificación que puede practicar el Servicio Nacional de Aduana del Ecuador. Además de sus autores, los agentes de aduana, que en el ejercicio de su actividad, hubieren participado como autores, cómplices o encubridores, estarán sometidos a las responsabilidades penales establecidas para los delitos contra la fe pública respecto de los delitos de la falsificación de documentos en general, en cuyo caso no requerirá declaratoria judicial previa en materia civil para el ejercicio de la acción penal, prevista en el artículo 180 del Código de Procedimiento Civil. En todo caso, para efectos de responsabilidad los agentes de aduana serán considerados como notarios públicos. En los despachos de mercancía en que intervenga el agente de aduana es responsable solidario de la obligación tributaria aduanera, sin perjuicio de la responsabilidad administrativa o penal que legalmente corresponda. Sin perjuicio de lo expuesto, el agente de aduanas no será responsable por la valoración de las mercancías.

1.1.3 Título III: derechos y deberes de los agentes de aduana Artículo 228

1.1.3.1

9

1.2. Objetivos estratégicos.

Fortalecer la participación y el posicionamiento de VICDEL CARGO S.A, en el mercado de Agentes de Aduana en la provincia de Manabí y el resto del país.

Potencializar una gestión de talento humano de calidad, que aumente la eficiencia y la efectividad del personal administrativo y operativo de la empresa VICDEL CARGO S.A.

Mejorar continuamente la calidad de los servicios que ofrece a sus clientes la empresa VICDEL CARGO S.A.

Incrementar el volumen de ganancias, llegando a más clientes nacionales e internacionales.

10

1.3 Estructura orgánica.

Ilustración 1. Estructura orgánica de VICDEL CARGO S.A.

Fuente: VICDEL CARGO SA

Contabilidad

JUNTA DE ACCIONISTAS

GERENTE ADMINISTRATIVO Capítulo Ecuador

Departamento Legal

Recepción

Operaciones

Exportaciones Importaciones

Servicio

Financiero

Mantenimiento Logística

11

1.4 Justificación de la investigación.

La necesidad de disponer de informes integrales de evaluación se presenta como una alternativa válida para enfrentar los retos del control externo a la empresa.

Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial, no cubren todos los enfoques.

La auditoría integral constituye una alternativa a los esquemas de control vigentes en el Ecuador. Su adopción en otros países, demuestra la utilidad de un enfoque completo y holístico de la auditoría. La credibilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener una interpretación acertada con respecto al desempeño organizacional.

Organizaciones internacionales como la Federación Internacional de Contadores y

el Consejo de Estándares Internacionales de Auditoría y Servicios de

Aseguramiento, reconocen la necesidad de ampliar la cobertura de servicios de

control y seguridad para posicionar con mayor fuerza la auditoría.

1.5 Importancia Cualitativa.

La realización de una auditoría integral a la empresa VICDELCARGO SA a nivel cualitativo obedece a la necesidad de identificar los aspectos en los que la empresa a nivel de gestión, financiero, control interno y cumplimiento opera de forma satisfactoria y adecuada, logrando el cumplimiento de los objetivos planteados para la entidad.

De la misma manera que se determinan factores favorables también podrán identificarse elementos negativos, los cuales suelen generar efectos perjudiciales en el funcionamiento de la empresa, ya que suelen obstruir el correcto desarrollo institucional y propician el incumplimiento de los objetivos estratégicos de la compañía, lo que limita su desarrollo, perjudica a todos sus dependientes y a su círculo comercial.

1.6 Importancia Cuantitativa.

12

manejo que se esté brindando a los activos de la empresa, en la actualidad se registra un fluctuante de aproximadamente $ 348.263,40 percibidos por prestación de servicios, buena parte de estos ingresos debe ser reinvertido para seguir consolidando la compañía y propiciando el desarrollo y la estabilidad para sus dependientes.

Al momento esta sería la primera auditoría integral que se efectuaría en la empresa VICDELCARGO S.A, la misma que ayudaría para la toma de decisiones para el cumplimiento de sus diferentes objetivos operativos y estratégicos.

1.7 Objetivo Generales.

Desarrollar un examen de auditoría integral Auditoría Integral a la Compañía Servicio de Carga VICDELCARGO S.A en el periodo correspondiente al año 2013.

1.8 Objetivos Específicos.

Identificar antecedentes y estado actual de la compañía VICDELCARGO S.A. y su situación institucional actual.

Estructurar un fundamento teórico que apoye el proceso de auditoría integral que se aplicara a la empresa VICDELCARGO S.A.

Establecer criterios de la situación actual de la empresa a nivel estratégico determinando los aspectos fundamentales de la identidad institucional y de la cadena de valor de la empresa VICDELCARGO S.A.

Ejecutar las fases de la auditoría integral a fin de observar los aspectos de cumplimiento, financieros, control interno y de gestión de la empresa VICDELCARGO S.A.

13

14

2.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento.

2.1.1 La auditoría integral.

Para Yanel Blanco Luna, la Auditoría Integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación.

Es un proceso porque está constituida por un enlace lógico de fases desde la planificación hasta la presentación de un informe.

Es independiente y objetivo porque constituye un requisito fundamental para el desarrollo de toda auditoría, lo que garantiza el logro de resultados en la evaluación que se aplica a la empresa.

La presentación de un informe, es uno de los objetivos básicos de la auditoría integral, a fin de aplicar correctivos para el mejoramiento empresarial.

Evalúa la eficiencia y eficacia en el uso de los recursos económicos y en el logro de las metas y objetivos calculados prioritariamente mediante indicadores.

El cumplimiento de las normas administrativas, técnicas y legales, que se evalúan en todos los procesos de una auditoría integral.

El enfoque integral señala la necesidad de evaluar los siguientes aspectos:

- Información financiera

15

- Resultado de la gestión con respecto al uso de recursos y logro de objetivos.

La auditoría integral implica la ejecución de un trabajo enfocado en los procesos financieros, de cumplimiento, de control interno y de gestión. La auditoría integral es un modelo de cobertura global y por lo tanto no se trata de una suma de auditorías1.

Blanco (2003: 3) define el objetivo de un servicio de aseguramiento como el de permitir que un contador profesional evalúe un asunto determinado que es responsabilidad de otra parte, mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que transmita al supuesto destinatario un cierto nivel de confiabilidad acerca del tema en cuestión. Los servicios de aseguramiento realizados por contadores profesionales pretenden incrementar la credibilidad de la información acerca de un asunto determinado, mediante la evaluación de si el tema en cuestión está de conformidad, en todos los aspectos importantes, con criterios adecuados, mejorando de esta manera, la probabilidad de que la información va a estar de acuerdo con las necesidades del supuesto usuario o destinatario de la misma. El nivel de confiabilidad suministrado por la conclusión del contador profesional transmite el grado de confianza que el supuesto destinatario puede depositar en la credibilidad del examen realizado.

Existen varios servicios de aseguramiento que forman parte de la negociación o del requerimiento que efectúe el contratista. Para que un contrato constituya un servicio de aseguramiento debe contener los siguientes elementos:

- Una relación tripartita que implique a: un contador profesional, una parte responsable y un supuesto destinatario de la información.

- Un tema o asunto determinado: criterios confiables, un proceso de contratación y una conclusión.2

1

Blanco Luna, Y. (2003): Nor as y Pro edi ie tos de la Auditoría I tegral Colo ia, ECOE Edi io es, pági a 15.

2

16

2.1.2 Importancia y contenido del informe de aseguramiento.

La importancia y contenido del informe de aseguramiento radica en expresar una conclusión que transmita al supuesto destinatario un cierto nivel de confiabilidad acerca de la auditoría realizada. El contenido del informe de aseguramiento debe estar sustentado en todos los aspectos a evaluarse: financiero, de control interno y de gestión, con criterios adecuados y documentado con evidencias que pretendan incrementar la credibilidad de la evaluación efectuada.

Por su parte Blanco, Y. Luna (2003:28), en su texto Normas y Procedimientos de la Auditoría Integral, señala que la forma de conclusión a ser expresada por el auditor está determinada por la naturaleza de la temática y por el objetivo acordado en el contrato diseñado para satisfacer las necesidades del usuario del informe del auditor. El Informe final del auditor debe contener una expresión clara de su conclusión sobre la temática basándose en el criterio confiable identificado. La culminación de cada una de las fases o segmentos principales de la auditoría integral es la emisión del informe. Con base en los resultados que se vayan obteniendo en la auditoría integral, el auditor debe rendir a los administradores u órganos de dirección de la entidad examinada o a la parte contratante informes eventuales, intermedios y final.

Blanco, Y. Luna (2003:30), indica que por lo general los elementos que componen el informe de un servicio de aseguramiento de acuerdo con la norma internacional deben incluir:

- Título: un título apropiado que ayude a identificar la naturaleza del examen.; - Un destinatario: identifica la parte o partes a quienes está dirigido el informe;

- Una descripción del contrato y la identificación de la materia sujeto: la descripción incluye el objetivo del contrato, la materia sujeto y el período de tiempo cubierto;

- Una declaración para identificar la parte responsable y describir las responsabilidades del profesional en ejercicio: esto le informa a los lectores que la parte responsable es responsable de la materia sujeto y que el rol del profesional en ejercicio es expresar una conclusión sobre la materia sujeto;

17

propósito, y provee una advertencia para otros lectores diferentes de los identificados respecto de que el informe está destinado solamente para los propósitos especificados; - Identificación de los estándares bajo los cuales fue conducido el contrato: cuando un profesional en ejercicio desempeña un contrato para el cual existen estándares específicos, el informe identifica esos estándares específicos. Cuando no existen estándares específicos, el informe señala que el contrato fue desempeñado de acuerdo con este estándar. El informe incluye una descripción del proceso del contrato e identifica la naturaleza y la extensión de los procedimientos aplicados;

- Identificación del criterio: el informe identifica el criterio contra el cual fue evaluada o medida la materia.

- La conclusión del auditor, incluyendo cualquier reserva o negación de conclusión: el informe informa a los usuarios de la conclusión del profesional en ejercicio sobre la materia sujeto evaluado contra el criterio y transmite un nivel alto de aseguramiento expresado en la forma de una opinión.

- Fecha del informe: la fecha informa a los usuarios que el profesional en ejercicio ha considerado el efecto sobre la materia sujeto de los eventos materiales.

- El nombre de la firma o del auditor y el lugar de emisión del informe: el nombre informa a los lectores sobre el individuo o la firma que asume la responsabilidad por el contrato.

El informe de auditoría integral incluye el dictamen financiero, la evaluación del sistema de control interno, una opinión sobre el cumplimiento de las principales disposiciones legales y la evaluación de la gestión empresarial.

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral.

En el proceso del examen de la auditoría integral al abordar temas sobre control interno, de cumplimiento de leyes y normas, de la planificación organizacional y su correspondiente evaluación como complemento al enfoque financiero se hace más complejo, esto implica establecer procedimientos más eficientes que cubran las exigencias en cuanto a conocimiento y competitividad en cada aspecto a evaluar. En tal sentido, los objetivos de cada aspecto a evaluar son:

- Auditoría financiera: dictaminar la razonabilidad de los estados financieros.

18

- Auditoría de cumplimiento: verificar el cumplimiento a las disposiciones legales y normativas en el desarrollo de las operaciones, incluidas las relacionadas con el impacto medioambiental, y

- Auditoría de control interno: evaluar el funcionamiento del sistema de control interno y dictaminar sobre este aspecto.

2.2.1 Auditoría Financiera.

La auditoría de estados financieros puede definirse como el examen de los estados financieros básicos preparados por la administración de una entidad económica, con objeto de opinar respecto a si la información que incluyen está estructurado de acuerdo con las normas de información financiera aplicables a las características de sus transacciones.3 Lo que se pretende en una auditoría financiera es afirmar:

- La veracidad de las transacciones individuales y de los saldos

- La integridad de las transacciones individuales y la consecuente razonabilidad de los saldos.

- La adecuada valuación y exposición en los estados contables, de los saldos resultantes de las transacciones individuales.

Las consideraciones señaladas identifican rubros relevantes de la información financiera. Es necesario entonces, evaluar el proceso de registro contable para verificar que el mismo garantice:

- Veracidad y legalidad: que las operaciones se sustenten en documentación que garantice la propiedad de los activos y el reconocimiento legal de los pasivos.

- Integridad: el proceso de registro agrupará todas las operaciones de similares características en grupos homogéneos y sus controles impedirán que se reporte información incompleta.

3

19

- Correcta valuación: los valores registrados son referentes validos de precios de mercado. Se respeta no sólo el precio de adquisición sino también los incrementos o disminuciones que sean pertinentes, de tal forma que se asignen valores correctos.

Los estados financieros básicos de acuerdo con los postulados básicos que nos presentan las Normas Internacionales de Información Financiera son:

- Estado de Situación Financiera o Balance General

- Estado de Resultados u Operaciones, denominado también Estado de Estado de Pérdidas y Ganancias, de Gastos y Rendimientos

- Estado de Variaciones en el Capital Contable - Estado de Flujos de Efectivo y

- Notas aclaratorias a los estados financieros.

En una auditoría de los estados financieros, los auditores se comprometen a reunir evidencia necesaria obteniendo un control de interno de la empresa, inspeccionando documentos, observando activos, investigando dentro y fuera de la compañía, entre otros procesos, con la finalidad de proporcionar un alto nivel de seguridad de que los estados financieros cumplan las disposiciones emitidas en las Normas Internacionales de Información Financiera, principios contables, entre otros criterios4.

La Superintendencia de Compañías con Resolución 06-Q-ICI-003-2006 de 21 de agosto de 2006, adoptó las Normas Internacionales de Auditoría y Aseguramiento, NIAA, sean de aplicación obligatoria, a partir del 1 de enero de 2009, a quienes ejercen funciones de auditoría. Adicionalmente, ésta Institución dictó el Instructivo complementario para la implementación de los principios contables establecidos en las Normas Internacionales de Información Financiera NIIF para los entes controlados por la Superintendencia de Compañías, que en cierto modo se convierte en la base legal que sustenta la aplicación de

4

20

las NIIF en el Ecuador utilizando para el efecto la traducción al español de las IFRS, es decir, los Estándares Internacionales de Reportes Financieros5.

En relación a lo dispuesto en la Resolución No. 08.G.DSC.010 de 20 de noviembre de 2008, publicada en el Registro Oficial No. 498 de 31 de diciembre de 2008, se dispone las siguientes opciones de presentación de estados financieros para el primer grupo de compañías que aplicarán Normas Internacionales de Información Financiera NIIF a partir del 1 de enero de 2010:

OPCIÓN 1.- Presentación de estados financieros trimestrales y anuales de 2010 (incluidas notas explicativas) comparativos con 2009, aplicando íntegramente las NIIF.

OPCIÓN 2.- Presentación de Estados Financieros bajo normas locales NEC los primeros tres trimestres de 2010, y presentación de estados financieros anuales de 2010 (incluidas notas explicativas) comparativos con 2009, aplicando íntegramente las NIIF. A partir del 2011 deben presentar estados financieros comparativos 2010, aplicando íntegramente las NIIF.

Las NIIF son consideradas "basadas en principios" como un conjunto de normas en

el sentido de que establecen normas generales, así como dictar tratamientos

específicos. Las Normas Internacionales de Información Financiera comprenden:

Normas Internacionales de Información Financiera (Normas después de 2001)

Normas Internacionales de Contabilidad (Normas antes de 2001)

Interpretaciones NIIF (Normas después de 2001)

Interpretaciones de las NIC (Normas antes de 2001)

Al 2013 se encuentran vigentes 13 NIIF, las cuales direccionan al contador u auditor a comparar los procesos aplicados en los estados financieros por la entidad evaluada, a continuación se detallan las NIIF con sus respectivos objetivos:

21

NIIF 1. Adopción por primera vez de las Normas Internacionales de Información Financiera.- El objetivo de esta NIIF es asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como su información financiera intermedia, relativos a una parte del periodo cubierto por tales estados financieros, contienen información de alta calidad que:

(a) sea transparente para los usuarios y comparable para todos los periodos que se presenten;

(b) suministre un punto de partida adecuado para la contabilización según las Normas Internacionales de Información Financiera (NIIF); y

(c) pueda ser obtenida a un costo que no exceda a los beneficios proporcionados a los usuarios.

NIIF 2. Pagos basados en acciones. - El objetivo de esta NIIF consiste en especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, requiere que la entidad refleje en el resultado del periodo y en su posición financiera, los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados a las transacciones en las que se conceden opciones sobre acciones a los empleados.

NIIF 3. Combinación de negocios.- El objetivo de esta NIIF es mejorar la relevancia, la fiabilidad y la comparabilidad de la información sobre combinaciones de negocios y sus efectos, que una entidad informante proporciona a través de sus estados financieros. Para lograrlo, esta NIIF establece principios y requerimientos sobre la forma en que la entidad adquirente:

(a) reconocerá y medirá en sus estados financieros los activos identificables adquiridos, los pasivos asumidos y cualquier participación no controladora en la entidad adquirida;

22

(c) determinará qué información revelará para permitir que los usuarios de los estados financieros evalúen la naturaleza y los efectos financieros de la combinación de negocios.

NIIF 4. Contratos de seguro.- El objetivo de esta NIIF consiste en especificar la información financiera que debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos contratos (que en esta NIIF se denomina aseguradora), hasta que el Consejo complete la segunda fase de su proyecto sobre contratos de seguro. En particular, esta NIIF requiere:

(a) realizar un conjunto de mejoras limitadas en la contabilización de los contratos de seguro por parte de las aseguradoras.

(b) revelar información que identifique y explique los importes de los contratos de seguro en los estados financieros de la aseguradora, y que ayude a los usuarios de dichos estados a comprender el importe, calendario e incertidumbre de los flujos de efectivo futuros procedentes de dichos contratos.

NIIF 5. Mantenidos para la venta y operaciones discontinuadas.- El objetivo de esta NIIF es especificar el tratamiento contable de los activos mantenidos para la venta, así como la presentación e información a revelar sobre las operaciones discontinuadas. En particular, la NIIF requiere que:

(a) Los activos que cumplan los requisitos para ser clasificados como mantenidos para la venta, sean valorados al menor valor entre su importe en libros y su valor razonable menos los costos de venta, así como que cese la depreciación de dichos activos; y

(b) los activos que cumplan los requisitos para ser clasificados como mantenidos para la venta, se presenten de forma separada en el estado de situación financiera, y que los resultados de las operaciones discontinuadas se presenten por separado en el estado del resultado integral.

23

(a) mejoras limitadas en las prácticas contables existentes para los desembolsos por exploración y evaluación;

(b) que las entidades que reconozcan activos para exploración y evaluación realicen una comprobación de su deterioro del valor de acuerdo con esta NIIF, y midan cualquier deterioro de acuerdo con la NIC 36 Deterioro del Valor de los Activos;

(c) revelar información que identifique y explique los importes que en los estados financieros de la entidad surjan de la exploración y evaluación de recursos minerales, que ayude a los usuarios de esos estados financieros a comprender el importe, calendario y certidumbre de los flujos de efectivo futuros de los activos para exploración y evaluación que se hayan reconocido.

NIIF 7. Instrumentos financieros: Información a revelar.- El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen información que permita a los usuarios evaluar:

(a) la relevancia de los instrumentos financieros en la situación financiera y en el rendimiento de la entidad; y

(b) la naturaleza y alcance de los riesgos procedentes de los instrumentos financieros a los que la entidad se haya expuesto durante el periodo y lo esté al final del periodo sobre el que se informa, así como la forma de gestionar dichos riesgos. Los principios contenidos en esta NIIF complementan a los de reconocimiento, medición y presentación de los activos financieros y los pasivos financieros de la NIC 32 Instrumentos Financieros: Presentación y de la NIC 39 Instrumentos Financieros: Reconocimiento y Medición.

NIIF 8. Segmentos de operación.- Principio básico.- Una entidad revelará información que permita que los usuarios de sus estados financieros evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera.

24

NIIF 10. Estados financieros consolidados.- El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas.

NIIF 11. Acuerdos conjuntos.- El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan una participación en acuerdos que son controlados conjuntamente (es decir acuerdos conjuntos).0

Cumplimiento del objetivo.- Para cumplir el objetivo del párrafo 1, esta NIIF define control conjunto y requiere que una entidad que es una parte de un acuerdo conjunto determine el tipo de acuerdo conjunto en el que se encuentra involucrada mediante la evaluación de sus derechos y obligaciones y contabilice dichos derechos y obligaciones de acuerdo con el tipo de acuerdo conjunto.

NIIF 12. Información a revelar sobre participaciones en otras entidades.- El objetivo de esta NIIF es requerir que una entidad revele información que permita a los usuarios de sus estados financieros evaluar:

(a) la naturaleza de sus participaciones en otras entidades y los riesgo asociados con éstas, y

(b) los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo.

NIIF 13. Valor razonable.- Esta NIIF:

(a) define valor razonable;

(b) establece en una sola NIIF un marco para la medición del valor razonable; y

(c) requiere información a revelar sobre las mediciones del valor razonable.

En el numeral 1 de la Norma Ecuatoriana de Auditoría 25 “El dictamen del auditor sobre los estados financieros”, regula el proceso de emisión de los informes, en el que indica:

“…Este pronunciamiento aplica para los informes de auditores emitidos en relación con auditorías de estados financieros históricos presentados con la intención de

25

patrimonio y los flujos de efectivo de conformidad con principios de contabilidad

generalmente aceptados, describe los diferentes tipos de informes, las circunstancias

en que se aplica cada uno de ellos…”.

NIA 200. Objetivo y principios generales que gobiernan una Auditoría de estados financieros.- El propósito de esta norma Internacional es establecer normas y dar lineamientos sobre el objetivo, principios generales, naturaleza y alcance que gobiernan una auditoría de estados financieros.

El objetivo de una auditoría de estados financieros es hacer posible al auditor expresar una opinión sobre si los estados financieros están preparados, respecto de todo lo sustancial, de acuerdo con un marco de referencia para informes financieros identificado. Las frases usadas para expresar la opinión del auditor son "dar una visión verdadera y justa" o "presentar razonablemente, respecto de todo lo sustancial", que son términos equivalentes.

Aunque la opinión del auditor aumenta la credibilidad de los estados financieros, el usuario no puede asumir que la opinión es una seguridad en cuanto a la futura viabilidad de la entidad ni a la eficiencia o efectividad con que la administración ha conducido los asuntos de la entidad.

NIA 230. Responsabilidad del auditor en la preparación de la documentación.- Trata de la responsabilidad que tiene el auditor en la preparación de la documentación correspondiente a una auditoría de estados financieros.

El objetivo del auditor es preparar documentación que proporcione:

a) un registro suficiente y adecuado de las bases para el informe de auditoría; y

b) evidencia de que la auditoría se planificó y ejecutó de conformidad con las NIA y los requerimientos legales y reglamentarios aplicables.

Requerimientos:

1. Preparación oportuna de la documentación de auditoría

2. Documentación de los procedimientos de auditoría aplicados, y de la evidencia de auditoría obtenida.

3. Compilación del archivo final de auditoría.

26

- Ayudar al equipo de auditoría a planear y desempeñar la auditoría.

- Ayudar a los miembros del equipo de auditoría responsable de la supervisión, a dirigir y vigilar el trabajo de auditoría, así como a descargar sus responsabilidades de revisión de acuerdo con la NIA 220, Control de calidad para auditorías de información financiera histórica.

- Facilitar al equipo de auditoría la rendición de cuentas por su trabajo.

- Retener un registro de asuntos de importancia continua para futuras auditorías. - Habilitar a un auditor con experiencia para conducir revisiones e inspecciones de

control de calidad de acuerdo con la NICC (ISQC) 1, Control de calidad para firmas que desempeñan auditorías y revisiones de información financiera histórica, y otros trabajos para atestiguar y servicios relacionados.

- Habilitar a un auditor con experiencia a conducir inspecciones externas de acuerdo con los requisitos legales, de regulación y otros aplicables.

NIA 240. Responsabilidades del auditor en la Auditoría de estados financieros con respecto al fraude.-

Esta Norma Internacional de Auditoría (NIA) trata de las responsabilidades que tiene el auditor con respecto al fraude en la auditoría de estados financieros. En concreto, desarrolla el modo de aplicar la NIA 315 y la NIA 330 en relación con los riesgos de incorrección material debida a fraude.

En la Normativa Internacional de Auditoría, los objetivos del auditor son:

identificar y valorar los riesgos de incorrección material en los estados financieros debida a fraude;

obtener evidencia de auditoría suficiente y adecuada con respecto a los riesgos valorados de incorrección material debida a fraude, mediante el diseño y la implementación de respuestas apropiadas; y

responder adecuadamente al fraude o a los indicios de fraude identificados durante la realización de la auditoría.

Requerimientos:

1. Escepticismo profesional

2. Discusión entre los miembros del equipo del encargo

27

4. Identificación y valoración de los riesgos de incorrección material debida a fraude 5. Respuestas a los riesgos valorados de incorrección material debida a fraude 6. Evaluación de la evidencia de auditoría

7. Imposibilidad del auditor para continuar con el encargo 8. Manifestaciones escritas

9. Comunicaciones a la dirección y a los responsables del gobierno de la entidad 10. Comunicaciones a las autoridades reguladoras y de supervisión

11. Documentación

NIA 250. Consideración de las disposiciones legales y reglamentarias en la Auditoría de los Estados Financieros.- Esta Norma Internacional de Auditoría (NIA) trata de la responsabilidad que tiene el auditor de considerar las disposiciones legales y reglamentarias en la auditoría de estados financieros. Esta NIA no es de aplicación en el caso de otros encargos que proporcionan un grado de seguridad en los que al auditor se le contrata específicamente para comprobar el cumplimiento de disposiciones legales o reglamentarias específicas e informar al respecto de manera separada.

Requerimientos:

Consideración por el auditor del cumplimiento de las disposiciones legales y reglamentarias

1. Al obtener conocimiento de la entidad y de su entorno de conformidad con la NIA 315, el auditor adquirirá un conocimiento general del:

o marco normativo aplicable a la entidad y al sector en el que opera o modo en que la entidad cumple con dicho marco.

2. El auditor obtendrá evidencia de auditoría suficiente y adecuada con respecto al cumplimiento de las disposiciones legales y reglamentarias que, de forma generalmente admitida, tienen un efecto directo en la determinación de las cantidades e información materiales a revelar en los estados financieros

3. . El auditor aplicará los siguientes procedimientos de auditoría con el fin de ayudar a identificar casos de incumplimiento de otras disposiciones legales y reglamentarias que puedan tener un efecto material sobre los estados financieros:

o indagar ante la dirección y, cuando proceda, los responsables del gobierno de

28

o inspeccionar las comunicaciones escritas, si las hubiera, con las

correspondientes autoridades que han concedido la licencia o son responsables de la regulación.

4. Durante la realización de la auditoría, el auditor mantendrá una especial atención a la posibilidad de que otros procedimientos de auditoría aplicados puedan alertarle de casos de incumplimiento identificados o de la existencia de indicios de un incumplimiento

5. El auditor solicitará a la dirección y, cuando proceda, a los responsables del gobierno de la entidad que le proporcionen manifestaciones escritas de que han revelado al auditor todos los casos conocidos de incumplimiento o de existencia de indicios de un posible incumplimiento de las disposiciones legales y reglamentarias cuyos efectos deban considerarse en la preparación de los estados financieros.

6. En ausencia de incumplimientos identificados o de indicios de incumplimiento, no se requiere que el auditor aplique, en lo que respecta al cumplimiento de las disposiciones legales y reglamentarias por la entidad.

NIA 260. Comunicación con los responsables del Gobierno de la Entidad.- Esta Norma Internacional de Auditoría (NIA) trata de la responsabilidad que tiene el auditor de comunicarse con los responsables del gobierno de la entidad en una auditoría de estados financieros. Aunque la presente NIA se aplica con independencia de la dimensión o estructura de gobierno de la entidad, su aplicación presenta particularidades cuando todos los responsables del gobierno de la entidad participan en su dirección, y en el caso de entidades cotizadas. Esta NIA no establece requerimientos relativos a la comunicación del auditor con la dirección de una entidad o con sus propietarios a menos que sean a la vez responsables del gobierno de la entidad.

El ámbito de aplicación de esta NIA es la auditoría de estados financieros, pero también puede aplicarse, adaptada en la medida en que las circunstancias lo requieran, a las auditorías de otra información financiera histórica, cuando los responsables del gobierno de la entidad sean los responsables de supervisar la preparación de dicha información financiera histórica.

29

Esta NIA se centra principalmente en las comunicaciones del auditor a los responsables del gobierno de la entidad. Sin embargo, una comunicación recíproca eficaz es importante para facilitar: (a) al auditor y a los responsables del gobierno de la entidad la comprensión de los asuntos relacionados con la auditoría en su contexto, y el desarrollo de una relación de trabajo constructiva. Esta relación debe desarrollarse manteniendo la independencia y objetividad del auditor; (b) al auditor, la obtención de los responsables del gobierno de la entidad de la información necesaria para la realización de la auditoría; (c) a los responsables del gobierno de la entidad el cumplimiento de su responsabilidad de supervisar el proceso de información financiera, reduciendo así los riesgos de incorrección material en los estados financieros.

La comunicación clara de los asuntos específicos sobre los que debe informarse según las NIA es parte integrante de toda auditoría. Sin embargo, las NIA no obligan al auditor a aplicar procedimientos específicamente diseñados para identificar cualquier otro asunto a comunicar a los responsables del gobierno de la entidad.

Las disposiciones legales o reglamentarias pueden limitar al auditor la comunicación de determinadas cuestiones a los responsables del gobierno de la entidad. En tales casos, el auditor puede contemplar la posibilidad de obtener asesoramiento jurídico.

NIA 300. Planificación de la Auditoría de Estados Financieros.- Esta Norma Internacional de Auditoría (NIA) trata de la responsabilidad que tiene el auditor de planificar la auditoría de estados financieros. Esta NIA está redactada en el contexto de auditorías recurrentes. Las consideraciones adicionales en un encargo de auditoría inicial figuran separadamente.

La función y el momento de realización de la planificación: La planificación de una auditoría implica el establecimiento de una estrategia global de auditoría en relación con el encargo y el desarrollo de un plan de auditoría. Una planificación adecuada favorece la auditoría de estados financieros en varios aspectos, entre otros los siguientes:

Ayuda al auditor a prestar una atención adecuada a las áreas importantes de la auditoría.

30

Facilita la selección de miembros del equipo del encargo con niveles de capacidad y competencia adecuados para responder a los riesgos previstos, así como la

asignación apropiada del trabajo a dichos miembros.

Facilita la dirección y supervisión de los miembros del equipo del encargo y la revisión de su trabajo. Facilita, en su caso, la coordinación del trabajo realizado por auditores de componentes y expertos.

Objetivo:

El objetivo del auditor es planificar la auditoría con el fin de que sea realizada de manera eficaz.

NIA 315. IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN

MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO.- Esta

Norma Internacional de Auditoría (NIA) trata de la responsabilidad que tiene el auditor de identificar y valorar los riesgos de incorrección material en los estados financieros, mediante el conocimiento de la entidad y de su entorno, incluido el control interno de la entidad.

Objetivo:

El objetivo del auditor es identificar y valorar los riesgos de incorrección material, debida a fraude o error, tanto en los estados financieros como en las afirmaciones, mediante el conocimiento de la entidad y de su entorno, incluido su control interno, con la finalidad de proporcionar una base para el diseño y la implementación de respuestas a los riesgos valorados de incorrección material.

NIA 500. Evidencia de Auditoría.- Esta Norma Internacional de Auditoría (NIA) explica lo que constituye evidencia de auditoría en una auditoría de estados financieros, y trata de la responsabilidad que tiene el auditor de diseñar y aplicar procedimientos de auditoría para obtener evidencia de auditoría suficiente y adecuada que le permita alcanzar conclusiones razonables en las que basar su opinión.

Objetivo:

31

NIA 700. Formación de la Opinión y emisión del informe de Auditoría sobre los Estados Financieros.- Esta Norma Internacional de Auditoría (NIA) trata de la responsabilidad que tiene el auditor de formarse una opinión sobre los estados financieros. También trata de la estructura y el contenido del informe de auditoría emitido como resultado de una auditoría de estados financieros.

La presente NIA protege la congruencia del informe de auditoría. Cuando la auditoría se realiza de conformidad con las NIA, la congruencia del informe de auditoría promueve la credibilidad en el mercado global al hacer más fácilmente identificables aquellas auditorías que han sido realizadas de conformidad con unas normas reconocidas a nivel mundial. También ayuda a fomentar la comprensión por parte del usuario y a identificar, cuando concurren, circunstancias inusuales.

Objetivos: Los objetivos del auditor son:

(a) la formación de una opinión sobre los estados financieros basada en una evaluación de las conclusiones extraídas de la evidencia de auditoría obtenida; y

(b) la expresión de dicha opinión con claridad mediante un informe escrito en el que también se describa la base en la que se sustenta la opinión.

2.2.2 Auditoría de Control Interno.

32

El control interno comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración6. En este sentido los objetivos se ubican dentro de tres categorías:

- Operaciones.- relacionadas con el uso efectivo y eficiente de los recursos de la entidad. - Información financiera.- relacionada con la preparación de estados financieros

confiables.

- Cumplimiento.- relacionado con el cumplimiento de la entidad con las leyes y regulaciones aplicables.

El control interno consta de cinco componentes interrelacionados se derivan de la manera como la administración dirige un negocio y están integrados en el proceso de administración. Los componentes son:

- Ambiente de Control. - Valoración de riesgos. - Actividades de control. - Información y comunicación. - Seguimiento.

El ambiente de control establece el tono de una empresa, es el fundamento de los demás componentes del control interno, los factores del ambiente de control incluyen la integridad, los valores éticos, la competencia del personal que labora en las empresas, la filosofía de la empresa, la delegación de autoridad y responsabilidad de la administración, como organiza y desarrolla a su gente y el compromiso de los principales directivos de la entidad.

Las empresas enfrentan una variedad de riesgos derivados de la naturaleza misma del negocio, la valoración del riesgo es la identificación y análisis de los riesgos relevantes para

6

33

la consecución de los objetivos, formando una base que determine como deben administrarse los riesgos, respecto a los impactos externos del medio.

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se estén llevando a cabo los procedimientos establecidos en las mencionadas políticas. Las actividades de control se dan en todos los niveles de la organización cuyas actividades son aprobaciones, autorizaciones, verificaciones, conciliaciones, revisión del desempeño de operaciones, seguridad de los activos y segregación de responsabilidades.

La información y comunicación debe ser identificada, capturada y comunicada de manera oportuna y efectiva a fin de que facilite a todos los empleados a cumplir sus responsabilidades. Todas las empresas deben capturar información pertinente, financiera y no financiera relacionada con actividades mediante sistemas de información formal e informal.

Los sistemas de control interno requieren ser monitoreados constantemente a este seguimiento se lo conoce como el monitoreo ongoing es decir debe ser constante, incluye las actividades de administración y supervisión, las comunicaciones recibidas externas, la estructura organizacional, los datos registrados mediante los sistemas de información, el monitoreo asegura que el control interno continúa operando efectivamente

2.2.3 Auditoría de Cumplimiento.

Las organizaciones se encuentran sujetas a leyes y regulaciones cuyo incumplimiento puede poner en peligro la continuidad de cualquier organización o generar grandes pérdidas financieras por multas y recargos que pueden afectar la imagen, credibilidad y ocasionar hasta el cierre de la empresa.

En ocasiones estos incumplimientos pueden ser ocasionados por desconocimientos de los responsables de cumplir con tales regulaciones o simplemente por no tener un adecuado sistema de supervisión que garantice su cumplimiento.

34

procedimientos utilizados y las medias de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.7

“La afirmación a evaluar en esta Auditoría es aquella mediante la cual la gerencia asevera que la entidad está cumpliendo con las leyes y regulaciones aplicables a sus actividades. Tal responsabilidad comprende la identificación de las leyes y regulaciones aplicables y el establecimiento de políticas y procedimientos de la estructura de control interno, diseñados para proporcionar una razonable seguridad que la entidad cumple con esas leyes y regulaciones. La responsabilidad del auditor para probar e informar sobre el cumplimiento con las leyes y regulaciones, varía de acuerdo con los términos de compromisos…” (Espinoza Arízaga, 201, p.28)

Las normas legales, reglamentarias, estatutarias y procedimientos internos, cuyo cumplimiento fue verificado durante la auditoría fueron las siguientes:

- Escritura de constitución - Misión y Visión.

- Organigrama estructural

- Reglamento Interno de la Entidad. - Leyes laborales (código de trabajo)

- Leyes tributarias. (ley del régimen tributario interno y su respectivo reglamento) - Código de la producción

- Ley del Arancel.

- Boletines emitidos a la entidad por la Aduana del Ecuador. - Entre otras.

7

35

2.2.4 Auditoría de Gestión.

La auditoría de gestión es la evaluación o examen sistemático de la información administrativa, operativa y financiera presentada por los administradores de una organización, realizada con posterioridad a su ejecución, para obtener evidencia suficiente del grado de eficiencia, eficacia y calidad en el logro de los objetivos previstos por la organización. La auditoría de gestión es considerada como un diagnóstico organizacional que evalúa el posicionamiento de la empresa y las competencias internas del recurso humano que lo conforman en todos los niveles. Entre los objetivos de la auditoría de gestión8, se detallan:

- Evaluar el grado de cumplimiento de la misión, políticas, objetivos, planes organizacionales, a través de indicadores de gestión.

- Vigilar la existencia de políticas adecuadas y su cumplimiento. - Comprobar la confiabilidad de la información y de los controles.

Determinar el grado de confiabilidad del control interno a través de la evaluación de riesgos o factores de riesgos internos y externos que podrían afectar la consecución de objetivos institucionales.

El enfoque en la auditoría de gestión se sustenta en la visión sistémica, es decir conocer en forma general la empresa, su contexto interno y externo, de igual forma comprender su posicionamiento estratégico, es fundamental e indispensable que se identifiquen los procesos más relevantes de la empresa, la interrelación de los procesos que van desde el procesamiento de insumos hasta la generación de productos o servicios, sean a nivel de insumos, procesos o a nivel de producto, lo que nos permite definir las variables desde la misión empresarial para determinar la eficiencia del uso de los recursos, la eficacia en los objetivos y la calidad de atención que se brinda.

8

36

2.3 Proceso de la Auditoría Integral.

Para que el auditor coordine secuencialmente que procesos debe efectuar en cada etapa de la auditoría es necesario describir en cada una de las fases los procedimientos que se pretenden realizar o ejecutar. El proceso de auditoría integral es sistemático porque hay una interrelación indudable entre las diferentes fases que lo conforman:

- Diagnóstico general.- Conocimiento de la organización de la empresa

Preliminar.- Principales actividades, metas y objetivos. Planificación

Específica.- Enfoque por componentes:

Importancia monetaria Auditoría Financiera Materialidad

Variaciones significativas

Controles claves Planes de Organización

Auditoría de Control Interno Planes de autorización Procedimientos eficaces Factores del riesgo.

Eficacia

Auditoría de Gestión Eficiencia y

Calidad del proceso, resultado e