UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERO(A) EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

“MODELO DE GESTIÓN FINANCIERA PARA PYMES INDUSTRIALES DEL

CANTÓN OTAVALO”

AUTOR(A): BENALCÁZAR HARO OSCAR ROLANDO

TUTOR(A): DRA. ARCINIEGAS PASPUEL OLGA GERMANIA, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE INVESTIGACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el señor Oscar Rolando Benalcázar Haro, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el tema

“MODELO DE GESTIÓN FINANCIERA PARA PYMES INDUSTRIALES DEL CANTÓN OTAVALO”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes -UNIANDES-, por lo que aprueba su presentación.

Ibarra, Julio de 2016

Dra. Olga Germania Arciniegas Paspuel, MsC ASESORA

DECLARACIÓN DE AUTENTICIDAD

Yo, Oscar Rolando Benalcázar Haro, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD Y AUDITORÍA CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, julio de 2016

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Benito Villarruel En calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Oscar Rolando Benalcázar Haro sobre el tema: “MODELO DE GESTIÓN FINANCIERA PARA PYMES INDUSTRIALES DEL CANTÓN OTAVALO”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Agosto del 2016

DERECHOS DE AUTOR

Yo, Oscar Rolando Benalcázar Haro, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, Trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella:

Ibarra, Julio de 2016

CI. 1004153647

DEDICATORIA.

Este trabajo está dedicado a las personas que creyeron en mi desde un principio, a mis padres por brindarme el apoyo emocional y económica para seguir adelante ante las dificultades que atravesamos, a mis sobrinos por motivarme a continuar pese a las adversidades, a mis hermanos por su apoyo constante durante el proceso de formación profesional, y sobre a todo a Dios que siempre ha estado con migo apoyándome.

AGRADECIMIENTO

Quiero agradecer a mis padres por darme la oportunidad de cumplir esta anhelada meta, a mis hermanos, Silvia, Irene, Guillermo, Jimena, por su apoyo económico y emocional, a mis sobrinos fuentes de inspiración para seguir adelante, y a la Universidad por abrirme las puertas para poder formarme profesionalmente y humanamente.

RESUMEN.

Las PYMES en el cantón Otavalo, comprenden el conjunto de pequeñas y medianas empresas cuya funcionalidad equivale a la generación de empleo de forma directa e indirecta, están identificadas en el código orgánico de la producción como sector estratégico y productivo, por ende la política pública permite el otorgamiento de beneficios para impulsar este sector. Es importante mencionar que varias PYMES, en especial las pequeñas, no cumplen con los requisitos básicos para acceder a estos beneficios, por lo que continúan con las actuales políticas y procedimientos, hasta cumplir lo que establece las instituciones y organismos pertinentes.

La metodología aplicada permite la identificación de las necesidades básicas de las empresas, para así proponer soluciones viables, enfocadas al mejoramiento financiero, tomando en cuenta las teorías y puntos de vista de diferentes autores sobre aquellos procesos de importancia relativa relacionados a este proyecto. La línea de investigación se encuentra definida como administración financiera y responsabilidad social, por consiguiente todos los conocimientos se encuentran direccionados a este ítem.

ABSTRACT

SMEs in Otavalo canton, comprise the group of small and medium enterprises whose functionality is equivalent to the generation of jobs directly and indirectly, they are typified in the Organic Production Code as a strategic and productive sector, therefore public policy allows the granting of benefits to boost this sector. It is worth mentioning that several SMEs, especially small ones, do not meet the basic requirements to access to these benefits, so they continue with current policies and procedures until they can comply with what is set by relevant institutions and agencies.

The applied methodology allows the identification of the basic needs of companies in order to propose viable solutions focused on financial improvement, taking into account theories and viewpoints of different authors about those processes relatively important to this project. The research line is defined as Financial Management and Social responsibility, therefore all knowledge are directed to this item.

ÍNDICE GENERAL.

Pág.

INTRODUCCIÓN. ... 1

Planteamiento del problema………...…...1

Formulación del problema………...1

Delimitación del problema………..…...1

Objeto de investigación y campo de acción………..…...1

Identificación de la línea de la investigación………..…...1

Objetivo general………..…...1

Objetivos específicos………..………..…...1

Idea a defender………..………..………...1

Justificación del tema…………..………..…...1

Breve investigación de la metodología a emplear………...……..…...2

Resumen de la estructura de tesis……...………...………2

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance del proyecto de investigación...………...………...2

CAPÍTULO I. MARCO TEÓRICO ... 3

1.1. Origen y evolución de los procesos financieros... 3

1.2. Análisis de las distintas posiciones teóricas de los procesos financieros. ... 4

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre los procesos contables ... 4

1.3.2. Definición de PYMES. ... 5

1.3.3. Definición de MIPYMES. ... 5

1.3.4. Clasificación de las MIPYMES. ... 5

1.3.5. Registro Único de MIPYMES (RUM) ... 5

1.3.6. Diferencias entre PYMES y MIPYMES... 6

1.3.7 Ciclo de operaciones del capital de trabajo de las PYMES. ... 7

1.3.8. Entorno empresarial. ... 7

1.3.9. Objetivos financieros. ... 8

1.3.9.1. Objetivos a corto plazo. ... 8

1.3.9.2. Objetivos a largo plazo. ... 8

1.3.10. Tareas del área financiera. ... 8

1.3.11. La planeación financiera. ... 9

1.3.11.1. Proceso de planificación. ... 9

1.3.12. Relaciones financieras o ratios financieros. ... 9

1.3.12.1. Clasificación de los ratios financieros. ... 9

1.3.13. Segmentos del área financiera en una empresa. ... 12

1.3.13.1. Tesorería. ... 12

1.3.13.2. Inversiones. ... 13

1.3.13.3. Contabilidad. ... 13

1.3.13.4. Contabilidad de costos. ... 13

Elementos del costo... 14

1.3.13.5. Presupuestos. ... 14

1.3.15. Costos de agencia. ... 16

1.3.16. El punto de equilibrio. ... 17

1.3.20.1. Costos fijos. ... 17

1.3.20.2. Costos variables... 17

1.4. Conclusiones parciales del capítulo. ... 17

CAPITULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 18

2.1. Caracterización de las PYMES industriales. ... 18

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación. ... 19

2.2.1. Modalidad de la investigación. ... 19

2.2.2. Tipos de Investigación. ... 19

2.2.3. Métodos de investigación. ... 19

2.2.4. Población. ... 20

2.2.5. Técnicas de la investigación. ... 21

2.2.6. Herramientas de investigación. ... 21

2.2.7. Interpretación de los resultados. ... 21

2.2.7.1. Análisis de la entrevista aplicada a la empresa Chiza Cando María Juana. .. 21

2.2.7.2. Análisis de la entrevista aplicada a la empresa Otavalo Native American. .... 21

2.2.7.3. Análisis de la entrevista aplicada a la empresa Mecrisga. ... 22

2.2.7.4. Análisis de la entrevista aplicada a la empresa Andes Artesanías. ... 22

2.2.7.5. Análisis de la entrevista aplicada a la empresa Captoos confecciones. ... 23

2.2.7.6. Análisis de la entrevista aplicada a la empresa Artesanías mundo color. ... 23

2.2.7.8. Análisis de la entrevista aplicada a la empresa Artesanías SINAI. ... 24

2.2.7.9. Análisis de la entrevista aplicada a la empresa CECAL. ... 24

2.2.7.10. Análisis de la entrevista aplicada a la empresa Imbaserv. ... 25

2.2.7.11. Análisis de la entrevista aplicada a la empresa Winter sun s.a. ... 25

2.2.7.12. Análisis de la entrevista aplicada a la empresa Simporlac. ... 26

2.3. Propuesta: Modelo de gestión para PYMES industriales del cantón Otavalo. ... 27

2.4. Conclusiones parciales del capítulo ... 27

CAPITULO III. DESARROLLO DE LA PROPUESTA. ... 28

3.1. Tema de la propuesta. ... 28

3.1.1. Objetivo. ... 28

3.1.3. Identificación de los procesos. ... 28

3.1.3.1. Listado de los procesos... 28

3.1.3.2. Mapa de procesos. ... 30

3.1.4. Manual de procedimientos. ... 30

3.1.5 Análisis financiero. ... 56

3.1.5. Identificación del costo oculto. ... 59

3.1.5.1. Tratamiento de los costos ocultos. ... 61

3.2. Impacto de la propuesta. ... 62

3.2.1. Impacto económico. ... 63

3.2.2. Impacto empresarial. ... 64

3.3. Conclusiones parciales del capítulo ... 64

CONCLUSIONES GENERALES... 68

BIBLIOGRAFÍA. ... 70

ÍNDICE DE FIGURAS.

Figura 1 Funciones operativas de las industrias ... 6

Figura 2 Ciclo de operaciones del capital de trabajo ... 7

Figura 3 Proceso de planificación financiera ... 9

Figura 4 Tipos de presupuestos ... 15

Figura 5 Visualización grafica de los costos ocultos según el modelo iceberg ... 16

Figura 6 Esquema de la propuesta. ... 27

Figura 7 Listado de los procesos ... 29

Figura 8 Mapa de procesos. ... 30

Figura 9 Análisis de los estados financieros. ... 57

Figura 10 Análisis financiero mediante Ratios... 58

Figura 11 Identificación de los costos ocultos ... 60

Figura 12 Matriz de impacto de los costos ocultos. ... 62

Figura 13 Estructura del prepuesto. ... 89

ÍNDICE DE TABLAS.

1

INTRODUCCIÓN.Las PYMES en el Ecuador al igual que en otros países forman parte importante en la economía del país, pues generan una serie de encadenamientos productivos, los mismos que promueven la creación de nuevos empleos de manera directa e indirecta. El crecimiento de este sector es un paso de desarrollo que permite a la sociedad mejorar sus condiciones actuales, a fin de que no sean afectados de una forma mayoritaria, por choques externos, como se ha venido observando en los últimos tiempos, desde que inicio la crisis económica en el país, principalmente por la baja en los precios del petróleo, y la devaluación de la moneda de países vecinos.

Actualmente las PYMES industriales han perdido fuerza en cuanto a participación en el mercado, en un estudio realizado por el FLACSO se determina que el sector de servicios ha logrado un crecimiento acelerado durante los años anteriores, anteponiéndose al productivo, esto quiere decir que la mayor parte de empresas se constituyen con la finalidad de prestar un servicio, o mejorar uno ya existente. En un país en vías de desarrollo como lo es el Ecuador, se debe de profundizar en el impulso del sector productivo y de la industria manufacturera para generar mayor valor agregado y ser capaces de competir en mercado internacionales.

La ciudad de Otavalo cuenta con 12 empresas denominadas industriales que se encuentran en la categoría de PYMES, estas al igual que las otras presentan problemas que van relacionados al acceso a un financiamiento, dificultades en el incremento de la productividad, incumplimiento de objetivos y políticas, y un excesivo gasto corriente, originado por una inadecuada administración de los recursos monetarios.

A raíz de esta situación se crea el presente proyecto de investigación, cuyo propósito es contribuir al desarrollo y fortalecimiento del sector industrial de las PYMES desde una perspectiva financiera en la cual se destaquen aquellos componentes claves de una buena gestión. Generando nuevos proceso orientados a la protección del efectivo, la identificación de costos que aún no se encuentran identificados, el enfoque hacia la generación de riqueza del accionista y la maximización del patrimonio de la empresa.

2

interpretación, Diagnosticar la rentabilidad de las PYMES industriales del cantón Otavalo, por medio de un análisis crítico , de los procesos, capacidad de la planta, niveles de producción, y volúmenes de ventas, Identificar los componentes más idóneos para la estructuración del modelo de gestión, estableciendo como tal la identificación de los procesos, el tratamiento para los costes ocultos, la estructura del presupuesto, y las políticas para el manejo del inventario.

La idea a defender es que con este modelo se mejora la rentabilidad de las industrias del sector, cosa que se la puede evidenciar mediante la aplicación de esta herramienta a las distintas empresas que conforman el sector. El modelo de gestión financiera por su parte contiene un diagnóstico, en el que se refleja la situación actual del sector, el nivel de participación en el mercado local, el tipo de industrias que lo conforman, la clasificación pertinente acorde a la normativa vigente, seguido por la identificación de las funciones principales en los distintos departamentos o áreas, el establecimiento de proceso, enfocados a la planeación financiera, la sustentación de las actividades mediante documentos, la optimización de los procesos, tanto productivos como administrativas, el análisis financiero a una industria tomada como ejemplo, y concluyendo con estándares para el control y custodio de los materiales.

3

CAPÍTULO I. MARCO TEÓRICO1.1. Origen y evolución de los procesos financieros.

Según un artículo descrito por la Dra. Del Valle Shamp; Schelme (2010) señala que las finanzas tienen origen desde el primer momento en el que se utilizó al dinero como medida de intercambio y valor, principalmente por la obtención de beneficios económicos y el mejoramiento de la calidad de vida de las personas.

Se puede señalar que el inicio de los procesos financieros como instrumento de apoyo para la economía de las empresas es sino hasta la era del cameralismo, donde Kamer se refiere a (cámara, pieza, o habitación) y se relaciona a el lugar donde se reunían para discutir temas de gobierno, y de recursos. El encargado de la administración de las finanzas del gobierno recibía el nombre de camerario.

Según Wagner (2011). “La ciencia cameralista es la primera expresión de la ciencia de las finanzas públicas. Los procesos financieros considerados por mucho tiempo como parte de la economía ,han sido objeto de muchos estudios, recalcando que en un principio estos guardaba estrecha relación con los mercados de capitales, y eran únicamente donde se podía evidenciar el trabajo de las ciencias financieras, Con el desarrollo de las innovaciones tecnológicas y las nuevas industrias provocaron la necesidad de generar mayor cantidad de fondos, impulsando el estudio de las finanzas para destacar la liquidez y el financiamiento de las empresas.

Durante la depresión de los años 30 en los Estados Unidos, los procesos financieros y en si las finanzas tuvieron que enfrentar grandes acontecimientos como la crisis económica, la caída del mercado de capitales, las regulaciones gubernamentales. Entre 1940 y 1950 las finanzas eran vistas como materia externa, tomándole mayor importancia a la producción y comercialización. A finales de los años 50, se comienzan a desarrollar métodos de análisis financieros, y se da importancia a los principales balances, balance general, estado de resultados, y estado de flujo de efectivo.

4

1.2. Análisis de las distintas posiciones teóricas de los procesos financieros.

A continuación se presentan distintos conceptos planteados por diferentes autores, donde se hace mención a los procesos financieros.

1.2.1. Toro (2010).

Los procesos financieros, comprenden el conjunto de actividades que inicia desde un diagnóstico donde se evalué los entornos que establece el autor: el entorno macro, mezo y micro, cada uno de estos deben ser evaluados y manejados como uno solo, para poder tomar decisiones acertadas y generar ventajas competitivas sobre otras industrias. El manejo de las finanzas dentro de estos procesos financieros constituye parte importante para la planeación, pues la define como el arte y la ciencia de administrar el dinero. Ocupándose principalmente sobre el comportamiento de los mercados financieros, y los instrumentos utilizados para la transferencia de fondos. Los procesos financieros también incluyen el análisis de los ratios o razones financieras, destacando los de: rentabilidad, liquidez, y participación, Estos indicadores con la ayuda de un análisis de los estados financieros desde la perspectiva horizontal y vertical pueden convertirse sin duda en aspectos claves a la hora de definir los objetivos que forman parte indispensable dentro de la planeación.

1.2.2. Castro y Pascual (2007)

Los procesos financieros, inician desde el análisis de los estados financieros mediante indicadores de rentabilidad, liquidez, endeudamiento, y actividad su interpretación equivale a la generación de un sistema coherente que permite evaluar los conocimientos matemáticos, organizacionales, financieros, contables para la toma de decisiones financieras basadas en una adecuada planificación, y la optimización de los procesos de la empresa.

Estos procesos comprende la planeación, la ejecución de lo planificado y la supervisión, los autores identifican a los procesos financieros en dos grupos unos orientados hacia el financiamiento, donde intervienen las áreas de contabilidad, tesorería, el análisis de los indicadores financieros, y por el otro lado a la contraloría donde se establece las áreas de auditoria, el presupuesto, y el control.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre los procesos contables.

1.3.1. Definición de industria.

5

masiva. Existen diferentes industrias y, clasificadas acorde al producto que elaboran y el tamaño de acuerdo a volumen de ventas y trabajadores. Monelas y Sanchez (2007)

1.3.2. Definición de PYMES.

Comprende el conjunto de empresas con características distintivas, y tienen dimensiones con ciertos límites ocupacionales y financieros prefijados por los estados o regiones. COPCI (2011)

1.3.3. Definición de MIPYMES.

Según el código orgánico de la producción comercio e inversiones, COPCI, publicado en el registro oficial (2011) define a las MIPYMES como toda persona natural o jurídica que, como una unidad productiva, ejerce una actividad de producción, comercio y/o servicios, y que cumple con el número de trabajadores y valor bruto de las ventas anuales, clasificados por categorías, donde prevalecerá el volumen de ventas sobre el número de trabajadores establecidos en el respectivo reglamento.

1.3.4. Clasificación de las MIPYMES.

De acuerdo al reglamento a la estructura e institucionalidad de desarrollo productivo, de la inversión y de los mecanismos e instrumentos de fomento productivo, establecidos en el código orgánico de la producción, comercio e inversiones, publicado en el registro oficial mediante decreto ejecutivo 757 (2011) se establece la clasificación de acuerdo a las siguientes categorías.

Micro empresa: Aquella unidad productiva que tiene entre 1 a 9 trabajadores y un valor de ventas o ingresos anuales menores de cien mil (100.000,00 $) dólares de los Estados Unidos de América.

Pequeña empresa: Comprende aquella unidad de producción que tiene de 10 a 49 trabajadores y un valor de ventas o ingresos brutos anuales entre cien mil uno (100.001,00 $) y un millón (1´000.000,00 $) dólares de los Estados Unidos de América.

Mediana empresa: Es aquella unidad de producción que tiene de 50 a 199 trabajadores y un valor de ventas o ingresos brutos anuales entre un millón (1´000.000,00 $) y cinco millones (5´000.000,00 $) dólares.1.3.5. Registro Único de MIPYMES (RUM)

6

los conceptos, parámetros y criterios definidos. El cual permite proporcionar una base de datos del sector, facilitando la administración de políticas públicas, la asistencia, y el asesoramiento pertinente. El número de RUM será igual al número de RUC registrado en el servicio de rentas internas, su regulación y control se encuentran a cargo del Ministerio Coordinador de la Producción, Empleo y Competitividad.

1.3.6. Diferencias entre PYMES y MIPYMES.

La siguiente figura muestra las funciones básicas que entornan a las distintas empresas de un determinado sector, o grupo, estos elementos interactúan entres si para generar un ambiente estable, y favorable para la industria, especialmente para la planeación, pues esta requiere que se analice cada uno de estos componentes que conforman el gráfico, para plantear estrategias a largo plazo en beneficio de la industria.1.3.7 Funciones operativas básicas de las industrias.

Figura 1 Funciones operativas de las industrias Fuente Jaramillo (2011)

Estas funciones operativas o áreas de actividad empresarial, debe funcionar bajo el enfoque de un modelo integrador, es decir considerando que cualquier cambio drástico en un área afecta directamente a las demás y en si a la empresa considerada como un todo.

Mercadeo.

El área de mercadeo compuesto principalmente por el entorno de los clientes, competidores, proveedores, donde se debe realizar constantes estudios acerca de nivel de riesgo y rentabilidad que puede suscitarse.

Recurso humano.

Funciones operativas básicas

de las industrias Mercadeo

Finanza s

Producció n

7

Compuesto por el personal que forma parte de una organización, en este caso de la industria, su función es la de proveer personas calificadas para desempeñarse en las distintas área que la empresa requiere para su funcionamiento.

Producción.

Esta área se refiere a la elaboración de productos enfocados a la solución de necesidades de la población, en este ámbito se puede mencionar los términos de productividad, eficiencia, y eficacia.

La productividad refiere a la optimización de recursos, en la elaboración de un determinado producto, su término se lo asemeja a, Eficiencia, Producir más utilizando menos, en términos generales.

Eficacia, comprende al cumplimiento de una tarea encomendada, sin tomar mucha importancia a los recursos utilizados.

1.3.7 Ciclo de operaciones del capital de trabajo de las PYMES.

Figura 2 Ciclo de operaciones del capital de trabajo

Fuente Morales (2010) Pág. 45

El ciclo de operaciones de una PYME inicia con la compra de materia prima, seguido por el proceso de transformación, hasta llegar a la obtención del producto terminado más el tiempo que permanece en el almacén hasta su venta y por último el período de cobro de la venta.

1.3.8. Entorno empresarial.

El entorno empresarial de las industrias Ecuatorianas está compuesto por tres niveles: El nivel macro, mezo y micro. Jaramillo (2011) resalta que el estudio de estos tres ambientes es fundamental para la toma de decisiones de carácter financiero y

Cobro Compra de materias

primas

Ventas a crédito Pago de

compras

Periodo de venta de

inventarios Periodo de cobro

de cuentas por cobra

8

administrativo, puesto que estos factores influirán enormemente en el resultado deseado.

Nivel macro.- Comprende los eventos nacionales e internacionales, de los cuales se puede mencionar aspectos económicos, sociales, políticos, legales, tecnológicos y culturales.

Nivel mezo.- Se enfoca en el análisis de un sector de actividad económica como son los clientes, competidores, proveedores, de los cuales se puede medir el riesgo y rentabilidad a través de una herramienta denominada las 5 fuerzas de Porter.

Nivel micro.- Es la empresa en si donde se evalúa el comportamiento de indicadores financieros y no financieros.

1.3.9. Objetivos financieros.

Los objetivos financieros que persigue la industria Ecuatoriana básicamente lo componen los objetivos a corto y largo plazo.

1.3.9.1. Objetivos a corto plazo.

Se enfocan en la obtención de liquidez y rentabilidad.

1.3.9.2. Objetivos a largo plazo.

Estos se orientan hacia la maximización de las utilidades, y la maximización del valor del patrimonio.

Jaramillo (2011) refiere a que a mayor parte de industrias Ecuatorianas realizan la planificación a corto plazo y por ende los objetivos más ambiciosos que presentan los propietarios y administradores se centra en la obtención de liquidez y rentabilidad. Mientras que los objetivos a largo plazo se lo puede evidenciar en empresas más grandes donde cuentan con una gran trayectoria en el mercado y han alcanzado los recursos suficientes de sostenibilidad y rendimiento, donde los objetivos que persiguen se relacionan a la maximización de la riqueza del accionista e incremento del patrimonio empresarial.

1.3.10. Tareas del área financiera.

El área financiera de una industria de acuerdo a Jaramillo (2011) comprenden el financiamiento y la contraloría.

El financiamiento compuesto por: la planeación financiera, relaciones financieras, Tesorería: obtención de recursos e inversiones; mientras que.

9

1.3.11. La planeación financiera.Monelas y Sanchez (2007) señalan a la planificación financiera como el conjunto de acciones debidamente valoradas que sirven de ayuda para la dirección durante el año siguiente compuesto por el presupuesto y el plan financiero.

1.3.11.1. Proceso de planificación.

Figura 3 Proceso de planificación financiera Fuente Jaramillo (2011)Pág 54

El proceso de planeación inicia con el análisis de los tres entornos, seguido por el respectivo pronóstico de venta y costos utilizados para cubrir aquella producción planificada, luego se procede a identificar los medios de financiamiento a corto plazo, siguiendo con la proyección de los respectivos estados financieros, los cuales permitirán conocer las utilidades y dividendos por acción, y al finalizar se procederá a realizar los respectivos indicadores financieros, para determinar variaciones y tomar acciones correctivas oportunas.

1.3.12. Relaciones financieras o ratios financieros.

Toro (2010) afirma que son cocientes que permiten establecer comparaciones entre distintos datos financieros, en un periodo determinado, por lo general para el cálculo se debe tomar datos de un mismo periodo, y su resultado puede ser comparado con distintas etapas del tiempo para conocer de mejor manera el comportamiento de ciertos rubros.

1.3.12.1. Clasificación de los ratios financieros.

Los ratios financieros o razones financieros se clasifican de la siguiente manera:

Razones de liquidez.

De acuerdo a Toro (2010) Es la capacidad financiera de la empresa para generar flujos de fondos y así responder por sus compromisos en el corto plazo tanto operativos como financieros.

Proyección del balance general y

10

Corriente de liquidez o solvencia.

Establece la cantidad de activos corrientes para pagar pasivos corrientes su fórmula es:

z i i z

i i

i i

Prueba ácida.

Establece la capacidad de pago inmediata de la empresa para pagar pasivos corrientes, considerando los activos más líquidos excluyendo a inventarios.

Prueba cida ctivos corrientes-inventarios Pasivos corrientes Liquidez inmediata.

Comprende las cuentas de mayor conversión en efectivo, excluye las cuentas por cobrar su fórmula es:

Liquidez inmediata aja+bancos+inversiones Pasivos corrientes

Razones de rentabilidad.

Estas razones muestran la performance de la empresa, si genero suficientes utilidades o presentó pérdidas para los accionistas, si es lo suficientemente rentable

Margen de utilidad sobre ventas

Indica la relación entre la utilidad y las ventas, su fórmula es la siguiente.

argen de utilidad sobreventas Utilidad neta Ventas

Tasa de rendimiento o rendimiento sobre patrimonio (ROE).

Es el rendimiento de la empresa obtenido durante un período de operación, puede ser considerado sobre el total de las cuentas patrimoniales o sobre solamente el capital pagado, su fórmula es.

Tasaderendimiento(RO ) Utilidadneta

ctivototal Margen de utilidad neta sobre ventas.

Es la utilidad neta en ventas netas, su fórmula es la siguiente:

11

Rendimiento sobre la inversión (ROA)

Presenta el porcentaje de utilidades sobre la inversión total, su fórmula es.

Roa Utilidadneta ctivototal Sistema Du-Pont

Sirve para analizar los estados financieros de la empresa y evaluar sus condiciones financieras. Utiliza el balance general y estado de resultados. El resultado final es igual al ROA.

upont

Utilidadneta

Ventas *Ventas

ctivo total

upontoRO Utilidadneta ctivototal

Sistema Du -Pont modificado.

Relaciona al ROA con el ROE a través del multiplicador de apalancamiento financiero (MAF) que es la razón entre activos totales de la empresa y su patrimonio, su fórmula es.

RO

Utilidadneta

ctivototal * ctivototal Patrimonio

Razones de actividad.

Representan la diferencia de la utilización de los activos que generan capital de trabajo de la empresa los principales son:

Rotación de cuentas por cobrar.

Muestra las veces que las cuentas por cobrar se han movido en el año, es decir las veces que las cuentas de crédito se han recuperados.

Rotacióndecuentasporcobrar Ventasnetas

Promediodecuentasporcobrar

Plazo promedio de cobranzas.

Indica los días de recuperación del crédito.

Plazopromediodecobranzas 360días

12

Rotación de inventarios.

Muestra las veces que se hacen efectivo las existencias de mercadería o producto terminado, su fórmula es la siguiente.

Rotacióndeinventarios ostodeventa Inventariopromedio

Plazo promedio de ventas.

Muestra los días que permanece la mercadería en inventario o el tiempo que necesita el inventario para su movilización.

Plazopromediodeventas 360días

Rotacióndeinventarios Rotación de cuentas por pagar.

Muestra las veces que se ha pagado a los acreedores durante el período en análisis.

Rotacióndecuentasporpagar omprasacr dito

uentasporpagarpromedio

Plazo promedio de pago.

Indica la cantidad de días que la empresa necesita para cubrir sus obligaciones a corto plazo o cuentas por pagar.

Plazopromediodepago 360días

Rotacióndecuentasporpagar Rotación del activo total.

Muestra la capacidad de gestación obtenida de los activos para obtener ingresos, es decir la contribución del activo total para generar ventas. Se excluye las inversiones a largo plazo puesto que no son para la venta. Se llama también Rentabilidad sobre inversión.

Rotacióndelactivototal Ventasneta Promediodelactivototal

1.3.13. Segmentos del área financiera en una empresa. 1.3.13.1. Tesorería.

13

1.3.13.2. Inversiones.Comprende el sector donde se realiza un estudio previo al consumo de un bien o derecho que se destina a una actividad con la esperanza de obtener beneficios presentes o futuros. Rincon (2011)

1.3.13.3. Contabilidad.

Ayuso & Urquidi (2011) definen al departamento como aquel encargado de medir, registrar y suministrar información económica-financiera a través de documentos denominados estados financieros o cuentas anuales, existen 5 tipos de estados financieros los mismos que comprenden:

Balance general o estado de situación financiera.

Es un estado financiero básico que tiene por objeto indicar la posición financiera de una empresa, o ente económico en una fecha determinada.

Estado de resultados.

Un estado de resultados comprende las cuentas totales de ingresos y egresos que la entidad a mantenido durante un periodo, reflejando la existencia de una pérdida o una ganancia al finalizar el ejercicio económico, menciona Longenecker, (2012)

Flujo de caja.

Estado financiero básico que presenta, de una manera dinámica el movimiento de entradas y salidas de efectivo de una empresa en un período de tiempo y la situación de efectivo al finalizar el mismo periodo asegura Jaramillo (2011)

Estado de cambios en el patrimonio.

Tiene la finalidad de mostrar y explicar las variaciones que sufre los diferentes elementos que componen el patrimonio, en un determinado periodo. Toro (2010) Notas aclaratorias a los estados financieros.

“Son la explicación en detalle de los estados financieros (Balance general, estado de resultados) y de sus principales cuentas” Jaramillo (2009) Pag. 13

1.3.13.4. Contabilidad de costos.

14

Elementos del costo.

Materia prima.

Castrillon (2010) define como aquellos materiales que se pueden cuantificar directamente con el producto, y forma parte indispensable para su elaboración, así en la fabricación de una mesa es indispensable contar con la madera, pues sin esta no se podría elaborar el producto.

Mano de obra.

Isidro (2012) hace referencia a la mano de obra como aquella fuerza de trabajo utilizada para la transformación de materias primas en productos terminados.

Cif.

Rincon y Villareal (2010) menciona que los costos indirectos pueden asociarse al conjunto de costos de fábrica asociados indirectamente con el producto, pero que son necesarios para concluir con un producto destinado al consumidor final.

1.3.13.5. Presupuestos.

Es el sector o lugar donde se elabora la asignación de los recursos previo una

planificación eficaz, y eficiente su concepto se define como la “Exp i m i

los planes y proyectos que una empresa piensa llevar a cabo en el corto, mediano y

g p z ”. J mi (2011), pág. 29

Se clasifican de la siguiente manera: Tipos de

presupuesto

Detalle Factores a considerar

Componentes.

Presupuesto de ventas

Comprende el

pronóstico de las ventas por cada uno de los productos en un determinado tiempo.

Demanda actual y futura.

Niveles de inventario deseados.

Ingresos por

producto.

Costo de venta.

Gastos de venta.

Presupuesto de producción.

Comprenden todos los costos y gastos que se incurren en el proceso productivo.

Materia prima.

Mano de obra.

Cifs.

Pronósticos para la adquisición de materias primas directa e indirecta.

Cantidad de horas requeridas.

Valor por hora unitaria.

Horas-hombre requeridas.

Operatividad de máquinas y equipos.

Stock de accesorios y lubricantes.

15

Presupuesto degastos

administrativos.

Es aquel que debe ir ajustado acorde a las necesidades de la empresa.

El uso de

materiales de oficina.

Gastos de

transporte y alimentación.

Eficiencia en el desarrollo de las actividades administrativas.

Presupuesto financiero.

Comprende la

integración del presupuesto de ingresos y egresos.

Niveles de ingresos y egresos.

Total bruto sin descontar gastos.

Presupuesto de caja.

Comprenden

aquellos ingresos y egresos que la empresa va a percibir de forma líquida.

Ventas.

Niveles de gastos

Ventas al contado.

Ingresos financieros.

Gastos.

Cancelación de deudas.

Amortizaciones de créditos.

Pago de nómina.

Impuestos y

dividendos.

Presupuesto de inversiones.

Comprenden

aquellos rubros que se esperan obtener por rendimientos financieros,

intereses de capital, inversiones.

Tipo de

inversión.

Valor presente neto (VPN).

La tasa interna de retorno (TIR)

Inversiones en activos fijos.

Ampliaciones y mejoras al edificio.

Compras de

maquinarias y equipos.

Rendimientos financieros. Figura 4 Tipos de presupuestos

Fuente Soto (2011)

La presente figura muestra los tipos de presupuestos a los cuales las industrias deben atenerse, para una correcta distribución de los costos, iniciando por un análisis previo de la situación en la que se encuentra la empresa y si está en capacidad de cubrir los valores respectivos, además deberá sustentarse en varias proyecciones tanto de ingresos como gastos para un mejor acierto a los valores que componen cada uno de los presupuestos, mismo que pueden ser elaborados para distintas áreas de la entidad.

1.3.14. Costos ocultos.

Son aquellos que la empresa mantiene, pero no se encuentran definidos, en los tiempos modernos, la rentabilidad depende mucho de ellos ya que con la pronta

16

identificación de los mismos, permitirán tomar estrategias con la finalidad de saca provecho y eliminar actividades innecesarias.

Figura 5 Visualización grafica de los costos ocultos según el modelo iceberg Fuente Diario IECO 2015

Hoy en día la identificación de estos costos, representan cerca del 30% de los costos de acuerdo a Bonhan & Langdon (2012) y su tratamiento y control son muy importantes, debido a que con la tipificación oportuna se puede reducir costos de manera regular para garantizar unos mejores resultados al finalizar un periodo económico.

1.3.15. Costos de agencia.

Betancourt (2010) define a los costos de agencia como aquellos originados por el conflicto de intereses entre los accionistas y la administración. Refleja el gasto corporativo que puede beneficiar a la administración, pero puede perjudicar los intereses de los accionistas o viceversa.

Utilidades y dividendos por

acción. Superficie

Lo que no se veObsolescencia de equipos. Productos defectuosos,

retrasos en la producción, mayor consumo de energía y riesgos de accidentes.

Obsolencia de equipos.

Mala administración.

Falta de control tanto documental como operativo. Mala administrac ión. Logística. Incumplimiento en la entrega

y en la producción, por falta de insumos, perdida de stock,

vencido u obsoleto. Mal funcionamiento

de la maquinaria, costos por reparación de maquinaria, mayor consumo de recursos. Incumplimiento en la entrega

y en la producción, por falta de insumos, perdida de stock,

Falta de mantenimiento de equipos

Costos por buscar y capacitar nuevo personal, retrasos en la producción, difusión de información relacionada a producción, estrategias, etc.

Mal funcionamiento de la maquinaria, costos por reparación

Alta rotación del personal.

Alta rotación del personal. Reposición

Cuando se vaya a realizar reposición de equipos, se debe observar la calidad, más no el coste. Productos que son

devueltos en garantía, por fallas u otras deficiencias.

Reposición Producto no

conforme

Pedidos que se toman mal o una mala interpretación de lo que requiere el cliente. Productos que son

devueltos en garantía, por fallas

Mala comunicación.

Aquellos ocasionados por la pérdida de clientes por un mal producto o servicio.

Pedidos que se toman mal o una mala

Costos de oportunidad

17

1.3.16. El punto de equilibrio.Corresponde al nivel de ventas necesario para que cubran o recuperen el costo que implica esas ventas. Para el cálculo intervienen costos fijos y variables. Gómez (2011)

1.3.20.1. Costos fijos.

Son aquellas inversiones que novarían con el cambio de la producción. Soto (2011)

1.3.20.2. Costos variables.

Son todas aquellas inversiones que varían sobre el número de unidades de producción. Soto (2011)

1.4. Conclusiones parciales del capítulo.

La interpretación sobre el origen y evolución de los procesos financieros y las diferentes posiciones teóricas, permiten abordar temas amplios que deben ser canalizados hacia la solución de conflictos, mediante el planteamiento de una propuesta, que cubra en su mayoría todos los componentes descritos anteriormente.

Es necesario ampliar los conocimientos relacionados a los procesos financieros, para poder enfatizar el intelecto hacia la optimización de recursos, la aplicación de controles básicos y la generación del valor agregado, para así convertirse en un sector con una gestión financiera sólida y estructurada.

18

CAPITULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. 2.1. Caracterización de las PYMES industriales.

Las Pymes en el Ecuador comprende al conjunto de pequeñas y medianas empresas que cumplen ciertos requisitos, tanto humanos como financieros, para acceder a varios beneficios que estimulan los diferentes ministerios, secretarias, y subsecretarias, se encuentran reguladas bajo el ministerios de industrias y competitividad, y aportan cerca del 75 % en la generación de empleo.

Las pymes industriales dentro de la ciudad de Otavalo se encuentran en un proceso de desarrollo, pues durante varios años no se ha contado con directrices establecidas, encargadas de fomentar la generación de nuevos proyectos y aportes a los pequeños empresarios. Con el actual gobierno se han establecido fondos destinados para la compra de maquinaria, capacitación a los trabajadores, el asesoramiento al micro empresario, la inclusión de las PYMES al mercado de valores, y varios incentivos tributarios para la atracción de nuevos inversionistas.

Pese a los beneficios que el gobierno ha puesto a disposición del empresario, son muy pocos los cuales han considerado válidos para ponerlos en práctica, el desconocimiento de las diferentes formas de financiamiento y los beneficios que pueden traer se han convertido en limitantes para que las industrias del sector carezcan del apoyo.

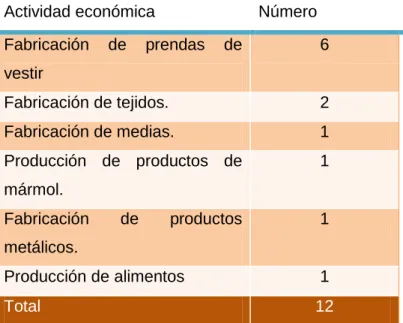

Actualmente en la ciudad de Otavalo se encuentran registradas un total de 3539 PYMES 143 nuevos emprendimientos y 309 nuevos artesanos, de las cuales apenas 12 son industriales, evidenciando el alto número de empresa dedicadas al comercio, y la oferta de servicios. Entre las principales actividades a las que se dedican es: la confección de prendas de vestir, fabricación de tejidos, elaboración de artículos de metal, productos de mármol, y producción de alimentos, destacando la fabricación de tejidos y la elaboración de prendas de vestir como principal fuerte del cantón.

19

registro único de MIPYMES (RUM), pues todavía se desconoce la funcionalidad de este nuevo registro, al cual deben acogerse.

Por otro lado las empresas medianas mantienen participación importante en el mercado cuentan con áreas determinadas, y delimitadas, para mejorar la administración y lograr una mayor productividad, mantiene departamentos claves de una empresa industrial, como lo es la administración general, encargado del control de las operaciones y control financiero, un contador cuyas funciones comprenden el control de las cuentas y manejo de los costos, el departamento de producción, que es donde se elaboran los productos, y el área de ventas, donde se puede evidenciar ventas a contado y a crédito. Cuentan con la maquinaria necesaria para el desarrollo de las operaciones, cuentan con personal calificado para las distintas áreas y mantiene una infraestructura acorde a las necesidades futuras, con planes de ampliación si se debiera el caso.

En mayor número lo superan las pequeñas, formando un total de 9 mientras que las medianas industrias alcanzan apenas 3.

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación.

2.2.1. Modalidad de la investigación.

Mixta cuali-cuantitativa.

La modalidad de la investigación es cuali-cuantitativa por la utilización de datos tanto numéricos y no numéricos, su interpretación y correcto análisis es fundamental para la determinación de los procesos e indicadores.

2.2.2. Tipos de Investigación.

De campo: Este tipo de investigación permitió constatar la existencia y el funcionamiento de las PYMES, fue primordial para el levantamiento de información y poder construir la base de datos desde donde se partió la investigación.

Bibliográficas: La revisión bibliográfica formó parte principal para la sustentación teórica científica del contexto técnico de herramientas para el control financiero y planificación, así como también la normativa vigente para este sector.

2.2.3. Métodos de investigación.

20

venta, son esenciales pues se hará una clasificación de ellas de acuerdo a la normativa vigente para conocer cuales entran en el grupo de PYMES, y cuales quedan descartadas.

Analítico-sintético.- Se utilizó para la síntesis de la información recopilada, para luego clasificarla de acuerdo al tipo de información, y construir la propuesta planteada, para de esta manera garantizar la solución a las distintas necesidades de las PYMES.

Inductivo-deductivo.- Fue primordial para conocer de mejor manera las distintas teorías que se pusieron en práctica para el mejoramiento de la rentabilidad, la optimización de procesos, para mejorar la administración financiera y por ende el control de los recursos.

Enfoque Sistemático.- Garantizó tener un proceso y orden lógico coherente dentro de la investigación que facilite la comprensión de teorías y la aplicación de las mismas.

2.2.4. Población.

La población que comprende este grupo de industrias es de 12, las cuales cumplen las especificaciones técnicas establecidas en el reglamento a la estructura e institucionalidad de desarrollo productivo, de la inversión y de los mecanismos e instrumentos de fomento productivo, establecidos en el código orgánico de la producción, comercio e inversiones, publicado en el registro oficial mediante decreto ejecutivo 757 (2011).

Para su identificación se tomó como referencia el padrón de patentes al 31 de Febrero del 2016, el mismo que fue analizado tomando en cuenta la normativa antes mencionada, obteniendo los siguientes resultados.

Tabla 1. Población.

FuentePadrón de patentes al 31 de Marzo del 2016.

Actividad económica Número

Fabricación de prendas de vestir

6

Fabricación de tejidos. 2

Fabricación de medias. 1

Producción de productos de mármol.

1

Fabricación de productos

metálicos.

1

Producción de alimentos 1

21

2.2.5. Técnicas de la investigación.Entrevista.- Se aplicó un total de 12 entrevistas a representantes de diferentes pymes del sector, así como también al director de la cámara de desarrollo sectorial y productividad de la ciudad de Otavalo, para, conocer más, acerca de estas pymes.

2.2.6. Herramientas de investigación.

Guía de entrevista.- La guía de entrevista está conformada por un encabezado, donde se señala que la información obtenida no será utilizada para otros fines. Las preguntas fueron estudiadas cuidadosamente para una buena comprensión del lector, y su fácil interpretación.

2.2.7. Interpretación de los resultados.

2.2.7.1. Análisis de la entrevista aplicada a la empresa Chiza Cando María Juana.

María Cando propietaria de la empresa afirma que es una de las industrias que mantiene una trayectoria de 5 años, no cuenta con contador propio, se vale de una consultoría para la declaración y pago de impuestos, mantiene un presupuesto, básico al cual se atiene para la operación de las actividades, entre sus áreas principales se encuentran la de producción y administración la misma que se encarga la propietaria, no cuenta con un área exclusiva para el manejo de las finanzas, no elabora indicadores para la toma de decisiones, las decisiones se la hace en función del comportamiento del mercado, utiliza Kardex para el control y manejo del inventario, entre sus objetivos más ambiciosos se encuentran los de maximizar las utilidades, no utiliza el punto de equilibrio para la estimación de las unidades mínimas a producir, sus ventas a crédito representan el 10% de las ventas totales, lo cual es favorable para la PYME, el destino final de las utilidades se destina para el pago de pasivos de la familia y la empresa. Véase anexo 2

2.2.7.2. Análisis de la entrevista aplicada a la empresa Otavalo Native American.

22

tributos, no se le da la respectiva importancia a los estados financieros, pues estos se lo elabora únicamente con fines tributarios, no se los utiliza para la toma de decisiones, peor aún para la planeación financiera, no ha manejado indicadores financieros, y sus áreas de funcionamiento comprenden gerencia o administración, producción y ventas, conformado principalmente por familiares. La producción se la hace en función de la demanda de mercado. Véase anexo 2

2.2.7.3. Análisis de la entrevista aplicada a la empresa Mecrisga.

Ana Hinojoza, trabajadora de Mecrisga menciona que es una compañía fabricadora de medias, con más de 10 años de permanencia en el mercado, cuenta con una planta que cumple con todos los requerimientos técnicos y de seguridad, para la fabricación de medias, su nómina la conforma un promedio de 20 trabajadores tanto operativos como administrativos, entre sus áreas se encuentran la de producción, contabilidad, gerencia, ventas, no cuenta con un departamento o área exclusiva para el manejo de las finanzas, labor que es compartida entre el gerente y él área de contabilidad, para la toma de decisiones y la presentación de estados financieros, se realiza un evaluación mediante indicadores de rentabilidad, liquidez y endeudamiento, mantiene un presupuesto establecido, para la operatividad de las actividades y procesos, entre los objetivos financieros que persigue se destaca el de maximizar las utilidades y el patrimonio, maneja costos por procesos, el registro y manejo del inventario se lo hace a través de un sistema cerrado, el nivel de tecnología aplicado para la elaboración de los productos, es alto, pues se han realizado varias inversiones para la compra de maquinarias, parte de las utilidades son re invertidas y el resto se destina a la repartición de los socios. Véase Anexo 2

2.2.7.4. Análisis de la entrevista aplicada a la empresa Andes Artesanías.

23

manejo de la gestión financiera, realiza ventas a crédito las mismas que no superan el 10% de las ventas totales, lleva un control de inventario básico, no cuenta con sistemas que le permita identificar el costo del producto, y el precio de venta se lo hace en función de lo que estipula el mercado. Véase Anexo 2

2.2.7.5. Análisis de la entrevista aplicada a la empresa Captoos confecciones.

Fanny Torres Trabajadora de Captoos confecciones menciona que es una empresa familiar con más de 17 años de permanencia en el mercado, es una de las más representativa del cantón en cuanto a la elaboración de prenda de vestir, mantiene las áreas de producción, ventas, atención al cliente, gerencia, y contabilidad, entre las funciones principales del contador se encuentran el asesoramiento en temas de inversión y financiamiento, la declaración y pago de tributos, y la elaboración del presupuesto, es una empresa mediana, no realiza tareas de gestión financiera, es decir no existe una planeación a largo plazo que permita el reavivamiento de la empresa, actualmente se encuentra en un proceso inestables, pues, la marca ha perdido valor en los últimos tiempos debido a factores externos de la economía que ha afectado a las ventas, manejan indicadores de liquidez, rentabilidad, endeudamiento, y rotación de inventario, realizan las debidas proyecciones financieras para la toma de decisiones , mantienen un presupuesto establecido, mismo que se realizó a través de datos históricos de ventas y gastos, las ventas a crédito no superna el 12% de las ventas totales, el registro y control del inventario se lo realiza por medio de un sistema que arroga automáticamente el coto del producto en cada uno de los procesos, el destino final que se le da a las utilidades de la empresa es hacia la repartición de socios, e incremento del capital de trabajo, sus objetivos financiero a los cuales se orientan es maximizar el patrimonio de la empresa. Véase Anexo 2

2.2.7.6. Análisis de la entrevista aplicada a la empresa Artesanías mundo color.

24

evaluación a los estados financieros, utiliza kardex para el control de inventario, el nivel de tecnología aplicado para la elaboración de los tejidos es bajo, las utilidades obtenidas se las destina a gastos personales y pago de deudas. Véase Anexo 2

2.2.7.7. Análisis de la entrevista aplicada a la empresa Tejidos Vasquez.

Edgar Vasquez propietarios menciona a la compañía como una que lleva en el mercado 8 años mantiene un contador fijo en la planta, sus productos son ofertados en su mayor parte en la ciudad, posee un almacén de ventas, entre sus áreas principales e encuentran gerencia, a cargo del propietario, producción y ventas, no existe un área destinada a la gestión financiera, entre los objetivos más primordiales se encuentran el incremento de los activos, posicionarse de mejor manera en el mercado, utiliza indicadores de endeudamiento y rentabilidad para la toma de decisiones, llevan el registro contable por procesos de producción, utilizan kardex para el manejo del inventario, no se realiza u análisis del punto de equilibrio, carecen de un presupuesto establecido para la operación de las actividades, debido a la inexistencia de proyecciones financieras que le permitan anteponerse ante cambios drásticos del mercado, las decisiones se las toma en función del comportamiento de la oferta y la demanda, sus ventas a crédito se encuentran entre el 25% de las ventas totales, suma que es ya considerable, las utilidades obtenidas al finalizar el ejercicio económico es para el pago de deudas, parte de la empresa y otras personales. Véase Anexo 2.

2.2.7.8. Análisis de la entrevista aplicada a la empresa Artesanías SINAI.

Blanca Velasquez menciona que es una empresa ofertante de productos como tejidos y telas importadas, se encuentra en el mercado un aproximado de 12 años, cuenta con niveles aceptables en cuanto a tecnología, su nómina lo conforman un promedio de 12 trabajadores, los mismos que realizan las tareas de ventas, producción y administración, cuentan con contador propio, se establecen indicadores periódicos para la toma de decisiones, para la elaboración del presupuesto se toma en cuenta datos históricos, se da uso al punto de equilibrio, se toma como referencia costos fijos y variables, se trabaja con sistemas de costos por órdenes de producción, para el control y registro del inventario, se utilizan kardex las mismas que las arroja un sistema contable, el destino final que se le da a las utilidades es la reinversión en la planta para ampliar la producción, y mejorar la calidad de los productos. Véase Anexo 2

2.2.7.9. Análisis de la entrevista aplicada a la empresa CECAL.

25

por un lapso de 10 años, provee productos dentro y fuera de la provincia, el proceso de extracción de la materia prima se lo hace de una mina ubicada en el sector de Selva Alegre, cuentan con contador propio, las áreas la conforman, gerencia, administrada por el propietario, ventas, contabilidad, operan un promedio de 12 trabajadores entre obreros y administrativos, no cuentan con un área exclusiva para el manejo de las finanza de la empresa, los objetivos financieros que persiguen son: Mejoramiento de rentabilidad, maximizar las utilidades, no elaboran indicadores para la toma de decisiones, no se realiza el caculo del punto de equilibrio, utiliza el costo estándar como medida de planificación y maneja costos por órdenes de producción, no elabora estados financieros proyectados, mantiene un presupuesto básico para las funciones operativas de la empresa, utiliza el método del promedio ponderado para el control de las existencias, con las utilidades generadas se prevé, el mejoramiento de la planta y la adquisición de nuevas maquinarias. Véase Anexo 2

2.2.7.10. Análisis de la entrevista aplicada a la empresa Imbaserv.

Guido Imbaquingo trabajador de Imbasrv cuenta que la compañía dedicada a la elaboración de productos a partir de diferentes metales, es una de las más representativas de la metalurgia mantiene un equipo que lo conforman 11 trabajadores, tienen un contador el mismo que cumple con las funciones de asesorar en temas de financiamiento, elaboración del prepuestos, determinación de los costos, declaración y pago de impuestos, y el registro contable, está conformado por producción, ventas, gerencia, no cuenta con un área exclusiva para el manejo de la gestión financiera, no realiza indicadores ni análisis financieros para la toma de decisiones, no realizan el punto de equilibrio, para el establecimiento de unidades a producir, no se elaboran estados financieros proyectados, así como tampoco saldos mínimos para la operación de las actividades, se realizan ventas a crédito e un 30 % del total de ventas, mantiene registros y control de inventarios a través de kardex, y las utilidades generadas se las direcciona a la reinversión en la planta, entre los objetivos financieros a los que se oriente se encuentran los de maximizar las utilidades. Véase Anexo 2

2.2.7.11. Análisis de la entrevista aplicada a la empresa Winter sun s.a.

26

adecuados niveles altos de tecnología, se realiza la debía proyección de estados financieros, ,principalmente para la planeación financiera, se define saldos mínimos y máximos para la ejecución de las actividades, utiliza costos por procesos, realiza ventas a crédito en un 12 % del total de ventas, el destino final que se le da a las uti10lidades de la empresa es la reinversión, y los objetivos financieros que persigue son el maximizar las utilidades y el mejoramiento de la planta productora. Véase Anexo 2

2.2.7.12. Análisis de la entrevista aplicada a la empresa Simporlac.

27

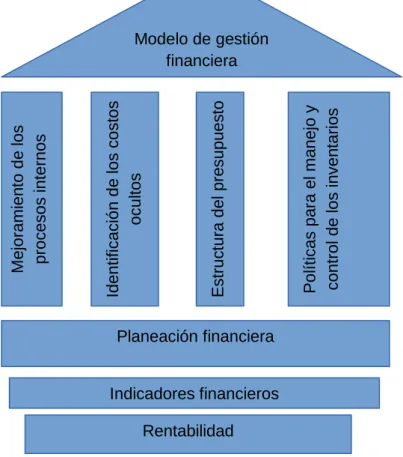

2.3. Propuesta: Modelo de gestión para PYMES industriales del cantón Otavalo.

Figura 6 Esquema de la propuesta.

2.4. Conclusiones parciales del capítulo

La metodología utilizada para la elaboración del presente trabajo de investigación, se relaciona en su mayor parte a la de campo, pues se tuvo que realizar varias visitas para constatar el funcionamiento de las PYMES, y como técnica principal se utilizó la entrevista, fundamental para este tipo de trabajos cuya finalidad es brindar información lo más exacta posible para conocer el entorno de las empresas.

Los resultados obtenidos de las distintas entrevistas, reflejan que la mayor parte de empresas presentan problemas de acceso a financiamiento, falta de organización, y no cuentan con procesos financieros que les permitan aprovechas las oportunidades que se presentan.

La inexistencia de procesos financieros dentro de las PYMES refleja una baja rentabilidad del sector, por lo que es necesario proponer medidas que permitan un fortalecimiento en la gestión financiera, para convertirse en empresas más competitivas.

28

CAPITULO III. DESARROLLO DE LA PROPUESTA. 3.1. Tema de la propuesta.

Modelo de gestión financiero para Pymes industriales del cantón Otavalo.

3.1.1. Objetivo.

Estructurar bases de orientación de las actividades Administrativas Financieras y presupuestarias para un manejo adecuado de los recursos monetarios de la empresa.

3.1.2. Alcance.

La aplicación de este modelo es de aplicación exclusiva para empresas industriales dentro de la categoría de PYMES, por lo que los procesos, y políticas, se las propone en función de las actividades que realiza una entidad que transforma materia prima en productos terminados.

3.1.3. Identificación de los procesos.

La identificación de los procesos, es un aspecto importante que requiere la atención de todas las áreas de la empresa, por lo tanto es necesario tener bien definidos los puestos y tareas que cada empleado debe realizar, reflejados en un manual que describa las actividades y alcance de un departamento o área. Véase anexo 6

3.1.3.1. Listado de los procesos.

Para enlistar los procesos a los cuales se debe realizar ajustes, quitar o eliminar se debe realizar un bosquejo en cada una de las áreas que componen a la empresa, con especial énfasis en la gestión financiera, para ello se debe involucrar aquellas que guarden relación directa con el aspecto financiero, como: Contabilidad, Tesorería, Presupuestos. Para este efecto se debe tener en cuenta los siguientes pasos.

1. El proceso debe ser claro y conciso.

2. Debe estar dentro de la planeación financiera, o plan estratégico.

3. Se debe realizar una calificación que permita identificar el grado de importancia dentro de la planeación financiera o plan estratégico.

4. Se debe describir de manera sencilla de que se trata el proceso, o que involucra su aplicación.

5. Se debe enlistar alrededor de 8 a 10 procesos, sin repetirse.

29

Proceso Descripción Clasificación

Proceso de inversión. Comprende el conjunto de actividades destinadas a la búsqueda de la mejor opción de inversión.

4

Proceso de

financiamiento

Es aquel que permite identificar las necesidades de capital presentes en la empresa.

4

Proceso

presupuestario.

Lo compone el conjunto de ingresos y gastos que la empresa va a incurrir en un período de tiempo.

5

Proceso de planeación financiera.

Comprende el macro proceso, que involucra a todas las áreas de la empresa, para cumplir con un objetivo determinado.

5

Proceso de ajuste Presupuestario.

El ajuste presupuestario, trata, de modificar el presupuesto actual, ante situaciones difíciles que impacten directamente al efectivo y sus equivalentes.

4

Proceso de compra de bienes

Involucra la salida de dinero para la adquisición de un bien.

1

Proceso de pago a proveedores.

Trata acerca de los pasos a seguir para controlar la salida del efectivo.

2

Proceso de cobro de las cuentas por cobrar.

Lo compone el conjunto de actividades destinadas al recupera miento de las cuentas vencidas.

2

Nota. La calificación se la realiza en función del grado de importancia dentro de la marcha de la empresa, anteponiéndose el 5 como de mayor importancia y 1 como de menor importancia, para la clasificación se debe tener en cuenta la planeación inicial que la empresa haya implantado.

Figura 7 Listado de los procesos

30

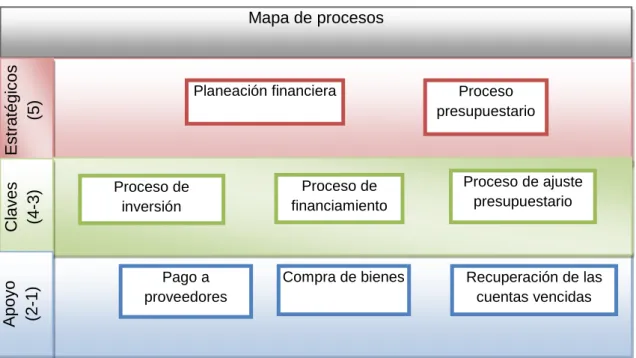

3.1.3.2. Mapa de procesos.Figura 8 Mapa de procesos.

Con la identificación de los proceso, se procede a elaborar el manual de procedimientos, el mismo que contendrá el objetivo del proceso, alcance, políticas, actividades que involucran su ejecución, y la representación gráfica mediante diagramas de flujo.

3.1.4. Manual de procedimientos.

El manual de procedimientos lo compone el conjunto de actividades enfocadas al cumplimiento de una tarea determinada, para su elaboración es necesario que la persona encargada conozca las diferentes funciones y procedimientos que se maneja en la empresa, a fin de mejorarlos y lograr mayores resultados al finalizar un ciclo económico.

Mapa de procesos

E st ra tég icos (5) Planeación financiera C lave s (4 -3)

Recuperación de las cuentas vencidas Pago a

proveedores

Proceso de financiamiento

Compra de bienes

A po yo (2 -1) Proceso de inversión

Proceso de ajuste presupuestario Proceso

31

NOMBRE DE LA EMPRESA.

Manual de procedimientos

Julio del 2016

32

LOGO “Nombre de la empresa” VERSIÓN:

Página 1 de 24

MANUAL DE PROCEDIMIENTOS Fecha:

PRESENTACIÓN.