UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERO(A) EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS C.P.A

TEMA:

HERRAMIENTAS DE CONTROL INTERNO PARA LA COMPAÑÍA DE CAMIONES DE CARGA PESADA FORCITRANS S.A DE LA CIUDAD DE IBARRA.

AUTOR(A): PERUGACHI TUQUERREZ MARITHZA VERÓNICA

TUTOR(A): DRA. ARCINIEGAS PASPUEL OLGA GERMANIA, MSC

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita, Marithza Verónica Perugachi Tuquerrez, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el tema “HERRAMIENTAS DE CONTROL INTERNO PARA LA COMPAÑÍA DE CAMIONES DE CARGA PESADA FORCITRANS S.A DE LA CIUDAD DE IBARRA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes – UNIANDES-, por lo que apruebe su presentación.

DECLARACIÓN DE AUTENTICIDAD

Yo, Maritza Verónica Perugachi Tuquerrez, estudiante de la Carrera de Sistemas Mercantiles, Facultad de Contabilidad Superior y Auditoría CPA, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención de título de INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS C.P.A, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Junio del 2016

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Wilmer Medardo Arias Collaguazo En calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Marithza Verónica Perugachi Tuquerrez sobre el tema: “HERRAMIENTAS DE CONTROL INTERNO PARA LA COMPAÑIA DE CAMIONES DE CARGA PESADA FORCITRANS S.A. DE LA CIUDAD DE IBARRA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

DERECHOS DE AUTOR

Yo, Maritza Verónica Perugachi Tuquerrez, declaro que conozco y acepto la disposición constante en el literal d) Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnico, proyectos profesionales y consultaría que se realicen en la Universidad por cuenta de ella.

Ibarra, Junio del 2016

DEDICATORIA

Dedico este trabajo investigativo a Dios quien me ha dado la vida, salud y sabiduría para terminar el proyecto. A mis padres, porque creyeron en mí y porque me sacaron adelante, dándome ejemplos dignos de superación y entrega, porque en gran parte gracias a ustedes, hoy puedo ver alcanzada mi meta, ya que siempre estuvieron impulsándome en los momentos más difíciles de mi carrera, y porque el orgullo que sienten por mí, fue lo que me hizo ir hasta el final. Va por ustedes, por lo que valen, porque admiro su fortaleza y por lo que han hecho de mí.

A mi hijo, gracias por haber fomentado en mí el deseo de superación y el anhelo de triunfo en la vida.

Mil palabras no bastarían para agradecerles su apoyo, su comprensión y sus consejos en los momentos difíciles.

A todos, espero no defraudarlos y contar siempre con su valioso apoyo, sincero e incondicional.

AGRADECIMIENTO

Agradezco a Dios por darme la oportunidad de progresar día a día, por iluminar y guiar al camino correcto el cual me permitió continuar con los proyectos y metas, a mi familia por ser el apoyo constante tanto en lo espiritual como lo económico y por depositar toda la confianza y esperanza en mí.

Así también a los docentes por compartir sus conocimientos y destrezas mediante sus metodologías de enseñanza e imparcialidad. Agradezco por toda la colaboración y consejos en la formación profesional los cuales los llevaré presente para el adecuado desempeño en mi vida diaria.

RESUMEN

La compañía de camiones de carga pesada “FORCITRANS” S.A de la ciudad de Ibarra tiene como actividad principal transportar carga pesada de un lugar a otro dentro del país, cuenta con 74 socios transportistas, la empresa lleva en el mercado 3 años, y hasta la fecha no se han aplicado herramientas de control interno, para medir los riesgos presentes, viéndose afectada en cuanto a la toma de decisiones, el incumplimiento de metas y objetivos estratégicos.

La metodología aplicada en el presente trabajo de investigación permitió detectar las necesidades que se presenta dentro de la compañía, y analizar cada uno de los procesos a aplicar, mediante el desarrollo de la propuesta, tomando como base la línea de investigación de Auditoría, pues a través de esta se plantea una evaluación minuciosas a la entidad, para lograr un buen control interno aplicado en el establecimiento de estrategias en toda la empresa, direccionando cada proceso mediante la aplicación de cuestionarios basados en el COSO I.

ABSTRACT

The heavy trucks company “FORCITRANS” S.A from Ibarra city has as main activity to transport heavy load from one place to another within the country, it has 74 transport partners, the company has been in business for three years, and so far the company has no implemented internal control tools to measure the risks involved, making it difficult in terms of decision-making, breach of strategic goals and objectives.

The methodology used in this research allowed to detect the needs presented within the company, and analyze each processes to be applied, by developing the proposal, based on the research line of Audit, because through this one is set a careful assessment to the entity, in order to achieve good internal control applied in strategy setting and across the enterprise addressing each process by applying questionnaires based on COSO I.

ÍNDICE GENERAL

Pag.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... .1

Estudio del arte……….1

Formulación del problema ... 1

Delimitación del problema ... 1

Objeto de investigación ... 1

Campo de acción……….2

Identificación de la línea de investigación ... 2

Objetivos………..……….2

Idea a defender……….………..2

Preguntas Científicas….………..……….……….………2

Justificación del tema……….………2

CAPÍTULO I. MARCO TEÓRICO 1.1. Origen y evolución de los proceso de auditoría. ... 3

1.2. Análisis de las distintas posiciones teóricas de los procesos de auditoría. ... 4

1.3. Valoración crítica de las distintas posiciones teóricas sobre los procesos de auditoría. ... 5

1.3.1. Definición de auditoría ... 5

1.3.1.1. Objetivo de auditoría ... 6

1.3.1.2. Procesos de auditoría ... 6

1.3.2.1. Clases de Auditoría ... 7

1.3.2.2. Control Interno ... 7

1.3.2.3. Definición del Control Interno ... 7

1.3.2.4. Actividades control. ... 7

1.3.2.5. Características de control interno ... 8

1.3.2.6. Objetivo de control interno ... 8

1.3.2.7. Importancia del Control Interno ... 8

1.3.2.8. Componentes de Control Interno del internet ... 9

1.3.2.9. Evaluación de control interno ... 9

1.3.2.10. Métodos de control interno ... 10

1.3.3. Riesgos de Control Interno... 11

1.3.3.1. Definiciones de Riesgos ... 11

1.3.3.2. Clasificación de Riesgos ... 11

1.3.3.3. Riesgos de Auditoría ... 12

1.3.4. Herramientas de Control ... 12

1.3.4.1. Definición del Manual de Funciones ... 12

1.3.4.2. Manual de normas y Procedimientos ... 12

1.3.4.3. Organigramas ... 13

1.3.4.4. Flujo Grama ... 13

1.4. Conclusiones parciales del capítulo I ... 14

2.1. Caracterización Sobre los Procesos de Auditoría de la Empresa FORCITRANS

S.A ………16

2.2.Descripción del procedimiento metodológico para el desarrollo de la investigación…… ... .17

2.2.1. Modalidad de la investigación. ... 17

2.2.2. Tipos de Investigación ... 17

2.2.3. Métodos ... 17

2.2.4. Población y Muestra... 18

2.2.5. Técnicas ... 18

2.2.6. Instrumentos ... 18

2.3. Propuesta del Investigador ... 20

2.4. Conclusiones Parciales del Capítulo II. ... 21

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ... 22

3.1. Tema ... 22

3.1.1. Objetivo de la Propuesta ... 22

3.1.2. Sección 1. Información de la entidad. ... 22

3.1.2.1. Descripción de la compañía de camiones de carga pesada FORCITRANS S.A………...……….22

3.1.2.2. Base Legal ... 23

3.1.2.3. Estructura Orgánica ... 25

3.1.2.4. Misión ... 25

3.1.2.5 Visión ... 25

3.1.3. Sección 2. Estructura financiera ... 26

3.1.3.1. Antecedente. ... 26

3.1.3.2. Detalles operacionales: Enfoque y servicios ofrecidos ... 26

3.1.3.3. Ingresos por servicios de transporte... 26

3.1.3.4. Resultados Financieros ... 27

3.1.3.5. Indicadores Financieros ... 28

3.1.4. Sección 3. Evaluación del Control Interno ... 32

3.1.4.1. Aplicación de los Cuestionario de Control Interno ... 32

3.1.4.2. Resultado de la Evaluación ... 41

3.1.4.3. Herramienta de control interno: Cédulas Narrativas ... 49

3.1.4.4. Herramienta: Hoja de hallazgos del Control Interno ... 55

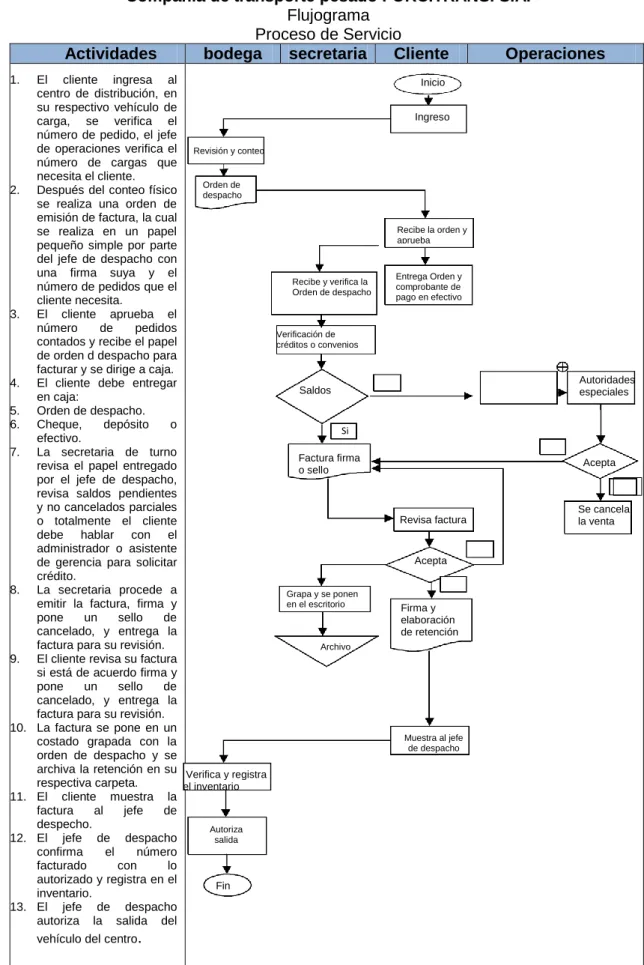

3.1.5. Herramienta: Flujogramas ... 60

3.1.6. Matriz de Comunicación………64

3.2.Impactos ... 65

3.2.1. Impacto Administrativo ... 65

3.3.Impacto económico ... 66

3.3.Impacto Financiero ... 66

3.3. Conclusiones parciales del capítulo III ... 67

CONCLUSIONES GENERALES ... 71

RECOMENDACIONES ... 72

BIBLIOGRAFÍA.……… 73

ÍNDICE DE FIGURAS

Pag.

Figura 1 Metodos del Control Interno ... 10

Figura 2 Símbolo de Flujo Gramas ... 14

Figura 3 Organigrama ... 25

Figura 4 Matriz De Evaluación de Control Interno ... 47

Figura 5 Matriz De Evaluación de Control Interno ... 48

Figura 6 Matriz De Evaluación de Control Interno ... 49

Figura 7 Hoja de Hallazgo Ambiente de Control ... 56

Figura 8 Hoja de Hallazgo Valoración de Riesgo ... 57

Figura 9 Hoja de Hallazgo Actividad de Control ... 58

Figura 10 Hoja de Hallazgo Información y Comunicación ... 59

Figura 11 Flujograma Control de Operaciones... 60

Figura 12 Flujograma Proceso de Servicio ... 61

Figura 13 Flujograma Proceso de Contracción de Personal ... 62

Figura 14 Flujograma Control y Mantenimiento de vehículos ... 63

ÍNDICE DE TABLAS

Tabla 1 Personal de la Compañia

... 18

Tabla 2 Variables que califican el impacto administrativo

... 65

Tabla 3 Variables que califican el impacto económico

... 66

INTRODUCCIÓN

El origen de control interno, suele ubicarse en el tiempo de la partida doble, que fue una de las medidas de control que inicialmente se implanto a fines del siglo XIX, se dio la revolución industrial donde se preocuparon establecer sistemas adecuados para la protección de interés.

Hoy en día la evaluación del control interno se realiza por medio de un cuestionario que ayuda a identificar los riesgos que puede estar presentándose dentro de una empresa o compañía, por ello es importante que una compañía adquiera herramientas de control que permita hacer un levantamiento de procedimientos actuales, y obtener toda la información para tomar las decisiones más oportunas y alcanzar la eficiencia, eficacia y economía en todos los procesos que se está realizando dentro de la entidad.

Estas herramientas de control interno ayudan a tomar decisiones desde el área administrativa para optimizar los recurso económicos y financieros, la compañía de camiones de carga pesada FORCITRANS S.A de la ciudad de Ibarra está conformada de 74 socios que pertenecen desde hace 3 años, esta compañía no cuenta con herramientas de control interno, lo cual no permite tener un conocimiento propio de la situación actúa en la que se encuentra.

Debido a esta desorganización el gerente no puede tomar decisiones o establecer objetivos que le permita rendir y crecer más, al no disponer de herramientas de control interno dentro de la compañía accede a un mal manejo de sus recurso que genera la pérdida de su rentabilidad, y no permite llevar una mejor administración para que ayude a ejecutar correctamente las funciones que se debe cumplir, la falta de organización en la compañía no aporta una información veraz que le ayude al gerente tomar decisiones oportunas para poder planificar sus actividades y realizar un adecuado control humano, materiales y financiero.

El control interno se basa con procedimientos y métodos adoptados por una organización, con el fin de proteger los recursos contra pérdidas, fraudes o ineficiencias, que promueve la exactitud y confiabilidad de informes contables y administrativos.

Para realizar esta investigación se apoya teóricamente en el tema que se desarrolla en la propuesta, herramientas de control interno que diagnostica la situación actual en la que se encuentra la compañía, y conocer las falencias que presenta en su entorno y determinar los elementos necesarios para aportar al mejoramiento de la rentabilidad de la compañía de camiones.

La metodología de investigación modalidad cuantitativa es un apoyo que permite obtener la información necesaria para realizar el presente trabajo, saber que funciones y actividades no cumple y hacer un análisis de la información recaudada y saber que recursos tiene para su función económica.

Se realiza varios tipos de investigación que permite estar en el lugar de los hechos para encontrar datos necesarios y reales de la compañía que permite redactar el respectivo marco teórico de nuestra propuesta, reconocer las necesidades que se está presentando dentro de la compañía por medio del cuestionarios de control interno que se aplica dentro del área administrativa y los resultados obtenidos se analiza los problemas que se ha ido generando desde su actividad económica que facilita diseñar herramientas de control interno y mejorar el funcionamiento de nuestra propuesta.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los proceso de auditoría.

Desde hace años atrás los procesos de auditoría llegan hacer un elemento muy importante dentro de las organizaciones. Para encontrar des falencia que puede ocasionar perjuicios. si la organización de una empresa cumple con, política ,procedimiento y funciones, ayudara a tomar la medidas correcta por parte de la dirección.

SegúnCampo (2012)la auditoría esta originada aproximadamente en 1930 en la cual esta ayudaba a la verificación de cuentas y descubrir fraudes y vigilar operaciones, la auditoría es una función antigua que ha ido teniendo un conocimiento atreves de los tiempos de la civilización sumeria, y algunos de sus referencia lo podemos encontrar dentro del siglo XV sin embargo fue hasta el siglo XIX en Inglaterra aproximadamente en el año 1862 cuando se impuso las obligaciones del auditoría, Mientras que la revolución industrial en el siglo XVII dio origen a nuevas técnicas contables por necesidad de llevar un mejor control y así obtener técnicas dirigidas a la auditoría y ayudar con las necesidades de grandes empresas.

Surge la necesidad de ponderar y medir las necesidades de las ares que lo conforman y los riesgos asociados, definiendo así los procesos de auditoría que se requiere para cumplir el proceso de nuevas técnicas procedimientos de revisión.

IndicaSalinas (2012) En tiempos pasados la expresión “control interno” no significaba nada para los empresarios e industriales en general, porque ellos se encargaban de manufacturar y distribuir sus productos terminados en el mercado, A finales del siglo XIX, como consecuencia de la revolución industrial se dio un notable aumento del volumen de los negocios, y el comerciante o industrial se vio forzado a emplear más mano de obra, para poder obtener un control más fácil para adoptar las funciones que debe cumplir cada uno de ellos, Por los cambios tecnológicos, las aplicaciones económicas y por la llamada globalización de la economía, las organizaciones han venido evolucionando rápidamente, y por ello los riesgos han incrementado, y por ende los controles han tenido que modificarse, estableciendo mecanismos, normas y procedimientos de control que dieran respuesta a las nuevas situaciones, con personal técnicamente preparado.

financieras suministradas por la empresas, esto se motiva a las diferentes actividades comerciales a darles un conocimiento de que no puede invertir en todos sus proceso productivos y comerciales.

Hoy en día la auditoría sigue evolucionando tanto en el sector privado como público, hacia una orientación que además de dar fe sobre las operaciones pasadas pretende mejorara operaciones futuras a través de la presentación de recomendaciones constructivas tendentes aumentar la economía, eficiencia eficacia de la entidad, lo indico Maldonado (2011)

En la investigación que realizo Almeida (2012) menciona que la auditoría nace como una necesidad con el fin de brindar la suficiente transparencia a los documentos contables de quien se encuentra responsables a cargo dentro de una compañía, Para que brinda una protección de toda la información que se está llevando, y tener una vigilancia constantes de las actividades realizadas en empresas grandes en la cual hay varios departamento que cumple diferentes funciones, y actividades que debe realizar, la dirección de la empresa obtiene la debida información y la que es responsable de todo lo que se debe cumplir, políticas ,planificar y elegir los directores subordinados y los que serán delegados para sus actividades de cada área de trabajo.

En los últimos tiempos la auditoría se ha vuelto una parte muy importantes para un negocio que le permite tener un asesoramiento de la dirección general, los prestamos servicios fiscales, asesoramientos en sistemas de contabilidad estudios de investigación administrativo y organización de sociedades, la auditoría obtiene la información necesaria para que una entidad tome las mejores decisiones, ayuda a saber en qué situación se encuentra y los respaldos que debe mantener y obligaciones que cumple, manejar y asegura la economía de la entidad.

1.2. Análisis de las distintas posiciones teóricas de los procesos de auditoría. 1.2.1. Alvin (2007)

1.2.2. Sotomayor (2009)

Son actividades importantes en la auditoría que se debe planear durante el tiempo de una actividad económica, para realizar el estudio preliminar y alcance, con los

diagnósticos y designación del personal. 1.2.3. Gutierrez (2011)

La ejecución: Elaboración de los programas de auditoría, para poder tener la evidencia necesaria a través de la documentación, indica que la evaluación de riesgo es: Identifica los posibles riesgos y diferentes problemas que puede tener una empresa, y los riesgos de no detección está relacionado con procedimientos de auditoría.

1.2.4. Piattinim (2008).

La Revisión exige: al auditor que reúna todas las evidencias necesarias, para evaluar las fortalezas y las debilidades que pueden existir, en la evidencia recopilada para poder preparar el informe de auditoría, de acuerdo a la opinión de El Informe ayuda: a observar previamente todo lo que se analizados dentro de la empresa, que ayuda a redactar un borrador de todas las pruebas que se ha obtenido por parte de la información recopilada para poder emitir y entregar un informe final.

Los procesos de auditoría es una parte importante que debe tener la empresa, la cual permite realizar una auditoría por parte de la misma organización, en la que se recopilara la información necesaria para evaluar la situación actual en la que se encuentra la empresa, para poder ofrecer garantías y seguridad de los estados financieros, los procesos e auditoría ayuda a satisfacer la necesidades que tiene la empresa y el peligro que puede tener y buscar alternativas inmediatas que ayude a solucionarlas.

1.3. Valoración crítica de las distintas posiciones teóricas sobre los procesos de auditoría.

1.3.1. Definición de auditoría

De acuerdo Chambergo (2012) deduce que, La auditoría es un proceso sistemático para obtener y evaluar de una manera objetiva de evidencia relacionada con informes sobre actividades económicas y otros acontecimientos relacionados, el fin dl proceso define determinar el grado de correspondencia del contenido informativo con las evidencias que le dieron origen así como determinar si dichos informes se han elevado observando principios esta lucidos para el coso.

recopilar la información, La evidencia se obtiene y se evalúa de manera objetiva y una amplia variedad de información y datos que apoyen los informes elaborados

1.3.1.1. Objetivo de auditoría

Como expresa Arens (2007) dice que el auditor debe obtener suficientes datos competentes de auditoría que se sustenten todas las afirmaciones de la administración de los estados financieros, esto se logra mediante acumulación de datos que respalde la información adecuada de objetivos de auditoría relacionados con operaciones, el auditor debe planear la combinación adecuada de objetivo de auditarían evidencia que debe acomunarse para cumplir en el proceso de auditoría.

1.3.1.2. Procesos de auditoría

De acuerdo a Arens (2007) y Soto Mayor (2012) es una metodología bien definida para organizar una auditoría a fin de asegurar que los datos reunidos sean suficientes competentes, que se especifique y cumplan con todos los objetivos adecuados de auditoría.

Se realiza un estudio y evaluación bajo diferentes parámetros de la normas, políticas, procedimientos, actividades tareas y o técnicas contemplada en la empresa para obtener evidencia con un tipo de auditoría a ejecutar en la cual se determina la razonabilidad del tema auditar.

1.3.2. Principios de auditoría

Analiza Gonzáles (2013)que los auditores internos apliquen y defiendan los siguientes principios:

Integridad: de los auditores internos se establece en la confianza que ellos demuestren, la cual establece las bases para confiar en sus juicios.

Objetividad: los auditores internos deben demostrar el más alto nivel de objetividad profesional en la obtención, evaluación, y comunicación se información relacionada con la actividad en el proceso sujeto al examen, los auditores se deben hacer una razonable evaluación.

Confidencialidad: los auditores internos deben respetar el valor de la propiedad de la información que reciben y no discutir con la debida autorización, a menos exista una obligación legal o profesional para hacerlo.

1.3.2.1. Clases de Auditoría

Como señala Valencia (2010) Indica queEs conveniente exponer las distintas formas de practicar la auditoría por la mayor parte de los expertos en la materia, adoptando formas específicas de abordarlas de acuerdo con las clases de auditoría existentes en relación con las que se a dedicado a aplicar, esto nos conduce a considerar las similitudes y las diferencias de las principales formas de practicar la auditoría.

Existen cuatro tipos de auditoría Auditoría financiera

Auditoría interna

Auditoría de operaciones

Auditoría administrativa. 1.3.2.2. Control Interno

1.3.2.3. Definición del Control Interno

Según Sotomayor (2009) y Yandel (2012)El concepto de control, como una etapa del proceso administrativo es decir funcional, representa una actividad de vigilancia de cumplimiento de las operaciones, es una etapa del proceso que permite vigilar el cumplimiento de las operaciones de la organización , implica detectar si esto se lleva a cabo de manera parcial o total que ayuda a la verificación de las operaciones con el objetivo principal de lograr su eficiencia , eficacia economía y transparencia.

Control interno es un proceso, efectuado por la junta de directores de una entidad gerencia y otro personal, diseñado para proveer razonable seguridad respecto al logro de objetivos, para poder tener un acercamiento a la visión de control interno de los negocios ,para obtener controles sobre información financiera o controles relativos a cumplimiento de regulaciones legales, similarmente direccionar la atención sobre unidades de control a particular o actividades que pueden adoptarse en una entidad.

1.3.2.4. Actividades control.

Gaitan (2009) manifiesta que debe establecerse en políticas y procedimientos que ayuden a conseguir una seguridad razonable para poder efectuar de manera correcta para enfrentar los riesgos que tiene la entidad, las actividades de control se ejecuta en todos los niveles de la organización.

Las actividades de control tienen tres categorías:

Según el objetivo de la actividad según estén relacionados.

Las operaciones que se hace dentro de la empresa

Estas actividades ayudan a tener un control más profundo de una empresa, la cual permite tomar la mejor sección a todos los directivos, para dar una solución inmediata

1.3.2.5. Características de control interno

Isaza (2012) y Thompson (2008)argumentan que el sistema de control interno formen parte integrante de los sistemas contables, financieros, de planeación, de información operacionales, de la respectiva entidad, quiere decir que todas la áreas de la compañía debe estar estandarizada, que la única relación que tiene el sistema de control interno con los sistemas contables financieros de planeación y corresponde a la máxima autoridad del organismo o entidad, la responsabilidad de establecer, mantener y perfeccionar el sistema de control interno, estructura y misión de la organización para que se de obligatorio cumplimiento internamente en la empresa pública y privada.

Se refiere a todo aquellos procedimientos que afectado a la situación financiera o al proceso informativo, no son operaciones estrictamente contables, el control interno comprende de el plan de organización y todos los métodos y procedimientos relacionados con la eficiencia en operaciones y adhesión a las políticas de la empresa

1.3.2.6. Objetivo de control interno

Estupiñan (2009) encontró los siguientes objetivos de control interno, es la autorización debe considerarse, conforme a criterios de la dirección de la empresa: Tipo , Cantidades, especificaciones y codificaciones de las mercancías y servicios , los ajustes a los desembolsos de efectivo cuentas de proveedores y distribuciones de cuentas , tipos de retribución y deducciones de nómina, también a conforme a criterio de la dirección debe mantenerse a procedimientos de procesos para compras y lo mismo para contratación de empleados.

Garantizar la eficiencia y eficacia y economía en todas las operaciones de la organización, promoviendo y facilitando la correcta ejecución de las funciones y actividades, ayuda a definir y aplicar medidas para corregir y prevenir los riesgos.

1.3.2.7. Importancia del Control Interno

Salvaguardar los Activos: una compañía debe proteger sus activos, caso contrario estaría derrochando sus activos, poniendo en peligro su empresa y sus actividades económicas.

Motivar a los empleados para que sigan las políticas de la compañía: es una organización donde todo mundo trabaja por las mismas metas, es importante que la empresa identifique las políticas que ayuden alcanzar las metas de la compañía, esta política también son importantes para sus clientes sean tratados de una forma similar, y que los resultados se midan con eficiencia.

Promover la Eficiencia operativa: las empresas no pueden darse gusto de desperdiciar los recursos.

Asegurar los registros contables exactos y confiables: la existencia de buenos registros resulta esencial, sin registros confiables, los administradores no sabrían que parte de la empresa es rentable y cuál necesita mejoría.

1.3.2.8. Componentes de Control Interno del internet

Señala Maldonado (2011) El entorno de control tiene como funcionamiento de una empresa de la manera en la que actúan los empleados respecto al control que se debe tener dentro de la empresa y la formación como la administración maneja el negocio y están integrados a los procesos administrativos.

Los componentes son; Entorno de control

Evaluación de riesgos

Actividad de control

Información y comunicación

Supervisión y monitoreo

Estos cinco componentes es una parte fundamental de una empresa por que ayuda a evaluar la información interna o externa que debe ser evaluado, se debe tener una actividad de control de políticas y procedimientos que ayude a llevar un buen funcionamiento por parte de la dirección empresarial, obteniendo una información de comunicación para tener bien en claro cómo se encuentra la empresa obteniendo una información financiera de sus registros contables y resúmenes e informes de las operaciones de la entidad, la gerencia de be mantenerse la tanto de cómo se encuentra la empresa atreves de actividades y evaluaciones concurrentes.

1.3.2.9. Evaluación de control interno

Objetivos de autorización: evalúa todo aquellos controles que debe establecer para asegurarse que debe estar cumpliendo las políticas y criterios.

Objetivos de procedimientos y clasificación de transacciones: evalúan todos aquellos controles que debe establecerse para asegurarse de correcto reconocimientos, procesamiento, clasificación, registro e informes de las transacciones de las empresas.

Objetivos de verificación y evaluación: evalúan todos aquellos controles relativos a la verificación y evaluación periódica de los saldos que se informan.

Objetivo de salvaguardia física: evalúa controles relativos al acceso a los activos , Registros formatos importantes procedimientos.

1.3.2.10. Métodos de control interno

-Evaluación de riesgo -Actividad de control

-COSOI Ambiente de control -Información, Comunicación -Monitoreo

-Identificación de Riesgo -Evaluación de riesgo COSO II Amiente de Control -Respuesta al Riesgo Establecimiento de Objetivos -Actividad de Control -Información y Comunicación -Monitoreo

-Evaluación de Riesgos MÉTODOS -Actividad de Control DE MICIL Ambiente de Control -Información y comunicación

CONTROL y Trabajo -Supervisión INTERNO

-Establecimiento de objetivos -Identificación de Eventos COBRE Ambiente de control -Evaluación de Riesgos Interno -Respuesta al Riesgo

-Actividad de Control

-Información y Comunicación

-Supervisión y Monitoreo

-Evaluación COBIT Ambiente de Control

-Monitoreo

Figura 1 Métodos del Control Interno

Coso I. fue publicado en estado Unidos 1992, este coso dio una respuesta a las inquietudes que eran planeadas, están compuestas de cinco componentes interrelacionados, basándose en los niveles empresariales.

COSO II o ERM, En septiembre del 2004, se amplía más los conceptos del control interno, sobre la identificación, evolución y las gestiones integrales de los riesgos y de esta forma facilita a las empresas que ayuda a implementar estrategias que ayuda a identificar los riesgos.

MICIL: Esta herramienta es utilizada para pequeñas y grandes empresas y estas son aplicables ara el enfoque, los componentes y las herramientas de marco integrado de control interno, es un procedimiento que el auditor interno y externo realizan en las auditorías con diferente enfoque

COBRE: Toma como base los informes que se realiza de COSOI, COSOII, Y MICIL con el objetivo de adaptar la realidad ecuatoriana para la simplificación de los contenidos para facilitar su comprensión y aplicación, de acuerdo a la investigación de los autores Corre, (2006) y Hidalgo (2014).

Estos componentes son una parte muy importante que debe aplicar la empresa, para tener un mejor control de todas las actividades que se está realizando. Y dar posibles soluciones a los errores que se puede encontrar.

1.3.3. Riesgos de Control Interno 1.3.3.1. Definiciones de Riesgos

Citando a Pallerola (2013) Indica que, todos aquellos aspectos cuantitativos como cualitativos que no pueden ser conocidos por el auditor de cuentas en el transcurso del trabajo, todo riego si no es previsible puede no llegar a conocerse , es por ello que el auditor de cuentas debe fijarse en la planeación de sus trabajos de revisión en las áreas de la empresa en las que podría ocurrir estos, en todo caso intentar cuantificarlos para ser comparables al nivel e materialidad establecido, cualquier estimación de la posible ocurrencia de un riesgo futuro debe contar siempre con un principio de prudencia y una justificación de los motivos que lo presente.

1.3.3.2. Clasificación de Riesgos

De acuerdo Campo (2012) El mapa de riesgo de una organización debe seguir de la evolución de entorno, de los procesos de la información que maneja esa empresa, de manera que los riegos empresariales se categorizan dentro de los siguientes:

Riesgo de procedimientos: Derivadas de las propias operaciones del negocio, cuando no se genera las correctas actividades, esto afecta a la eficiencia, eficacia y a sus propios activos y recursos.

Riesgo de información: Deriva de toda la información utilizada dentro de la compañía ayuda a registrar las operaciones realizadas para la toma de mejores decisiones.

1.3.3.3. Riesgos de Auditoría

Según Yandel (2012) el riesgo que permite al auditor de una opinión de auditoría inapropiada cunado los estados financieros están elaborados en forma errónea de una manera importante, e riesgo de la auditoría tiene tres componentes:

Riesgo inherente: es la susceptibilidad del saldo de una cuenta o clases de transacciones a una representación erróneas que pudiera ser de importancia relativa, individualmente o cuando se agrega con manifestaciones erróneas asumiendo que no uno controles internos relacionados.

Riesgo de control: es una presentación errónea que pudiera ocurrir en el saldo de cuenta o clase de transacción y que pudiera ser importante relativa individualmente, o no se ha prevenido o detectado y corregido con oportunidad por los sistemas de contabilidad y de control interno.

Riesgo de detención: es el riesgo de que los procedimientos sustantivos de un auditor no detecten de una presentación errónea que existe en un saldo de una cuenta clase de transacciones que podría ser importancia y relativa, individualmente o cuando se agrega con manifestaciones erróneas en otros saldos o clases.

1.3.4. Herramientas de Control

1.3.4.1. Definición del Manual de Funciones

Estallo (2010) deduce que son conjuntos de actividades con el fin de llevar una unidad específica que permite el cumplimiento de la área administrativa, es decir las delegaciones de trabajo funciones que debe cumplir cada departamento de una .Estas herramientas ayuda a guiar y orientar las rutinas laborables sin interferir en las capacidades intelectuales para tener en claro las responsabilidades y obligaciones que cada uno conlleva.

1.3.4.2. Manual de normas y Procedimientos

Describe las actividades que debe seguir en la realización de las funciones de una unidad administrativa que ayuda a conocer el funcionamiento interno con el objetivo de uniformar y controlar el cumplimiento de las rutinas de trabajo, para no tener errores y facilitar los labores de auditoría

1.3.4.3. Organigramas

La investigación realizada por Galán (2007) y Gonzales (2009) Es una presentación grafica de la estructura de una empresa, en la cual se puede utilizar cualquier tipo de figura y saber que decisiones toma el especialista administrativo.

Estos organigramas se realzan por medio de figuras geométricas el cual nos permite identificar la estructura de la empresa, y es una herramienta informativa y administrativa que se encuentra representada las unidades departamentales de una empresa, que indica las funciones y competencias relativas ay las distribuciones jerárquicas de la empresa.

1.3.4.4. Flujo Grama

Según Galán (2007) y Burea (2008) los diagramas de flujo (o flujo gramas) son diagramas que emplean símbolos gráficos para representar los pasos o etapas, que son útiles en una empresa tanto como la parte administrativa y financiera.

Símbolo Significado Símbolo Significado

Inicio/Final

Se utiliza para indicar el inicio y el final de un diagrama

Almacenamiento de archivo: productos materiales que ingresan al proceso.

Decisión: indica la comparación de datos y depende del resultado falso o verdadero.

Salida impresa: indica la presentación de una o varios resultados de forma impresa

6

Conector: indica dos partes del diagrama dentro de una misma pagina

Salida de pantalla:

instrucción de

Acción o Proceso Indica una acción o instrucción general que debe realizar

Cita perforada:

representa cualquier tipo de cita que se utilice en el procedimiento

Entrada General entrada salida de datos en general.

Dirección de flujo o línea de acción: conecta los signos señalados en el orden en que debe realizar

Espera: representa una espera antes de

realizar una

actividad

Sacar del archivo: indica que se quiere extraer un documento en archivo

Mantenimiento de

transportes: indica el mantenimiento de material personas,

maquinaria o

información

Operador: indica el inicio de un procedimiento.

Figura 2 Símbolo de Flujo Gramas Fuente Galán (2007) y Burea (2008)

Estas figuras son importantes para realizar el flujo de una empresa, que ayuda a identificar las ideas principales, el cual existe los responsables del proceso anterior y posterior que ayuda a definir el objetivo a lo que se quiere conseguir.

1.4. Conclusiones parciales del capítulo I

Cuando no tiene un control constante existe peligros que puede ocasionar perdida de dinero, y no analiza fácilmente los riesgos que puede encontrarse dentro de la compañía de camiones de carga pesada ForciTrans S.A, se debe evaluar sistemática y objetiva para poder recopilando toda la información que tiene la compañía para encontrar falencias que perjudiquen a la entidad.

minimizarlos, esto depende de la actividad a que esté relacionada como puede ser las operaciones y la confiabilidad de la información financiera

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1. Caracterización Sobre los Procesos de Auditoría de la Empresa

FORCITRANS S.A

La compañía de camiones pesados FORCITRANS S.A existe desde hace tres años, está ubicada en Ibarra provincia de Imbabura en la dirección El Ejido De Caranqui Última Parada De Buses, Chorlavi se dedica al trasporte de productos pesados, mudanzas, transportar animales y abonos para las granjas de un lugar a otro, está conformada por 74 socios y cuenta con una área administrativa un presidente, gerente, contador, secretaria, asesor jurídico, jefe de tráfico, jefe de operaciones, tesorero, es una compañía nueva que ha ido creciendo muy rápidamente en este periodo de tiempo, en donde surge muchas falencias encada una de las funciones y actividades que se realiza dentro de la compañía por parte del are administrativa, el no disponer de herramientas de control interno no permita mejorar su rentabilidad que tiene la compañía.

El no disponer de herramientas de control no permita mantener funciones internas y reglas que se debe efectuar dentro de la compañía, la falta de capacitación al personal administrativo no apoya a mejorar el control y las normas que debe cumplir cada uno para mejorar el ambiente de trabajo, la inexactitud que hay dentro de la compañía no ayuda a organizar los viajes adecuadamente por falta de comunicación y desorden existente dentro del área administrativa, esto no apoya con la suficiente información para analizar la situación actual en la que se encuentra la compañía y permita al gerente organizarse para tomar medidas inmediatas y decisiones oportunas para la compañía.

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación.

2.2.1. Modalidad de la investigación.

2.2.1.1. Cuantitativa. ayudó a obtener la información necesaria para saber claramente a que se dedica la compañía de camiones y conocer las funciones que no cumple y permitió realizar un análisis de la información recaudada, para saber que procedimientos se realiza en el área administrativa su organización y los recursos con los que cuenta para su función económica.

2.2.2. Tipos de Investigación

2.2.2.1. Investigación de campo: permitió estar en el lugar de los hechos y encontrar los datos necesarios y reales para saber cómo se encuentra la situación actual dentro de la compañía de camiones pesados ForciTrans se recopilo la suficiente información para saber las necesidades de la compañía.

2.2.2.2. Investigación bibliográfica: se encontró la suficiente información para realizar el marco teórico, el mismo que aporto a redactar la propuesta para poder aplicar dentro de la compañía de camiones.

2.2.1.3. Investigación descriptiva: se detectó las necesidades que está presentando la compañía de camiones mediante la entrevista realizada al gerente, que mostro las falencias existentes dentro de la compañía de camiones.

2.2.1.4. Investigación explicativa: Apoyó al funcionamiento de la propuesta y el enfoque que se realizó en el trabajo investigativo para adoptar soluciones que apoyen dentro de la compañía.

2.2.3. Métodos

2.2.3.1. Inductivo –deductivo Facilito recaba información que indico la existencia de debilidades de la compañía de camiones pesados ForciTrans S.A, y permitió extraer las particularidades del control interno que se ejecutó para mejorar su rentabilidad. 2.2.3.2. Analítico y sintético: Ayudó a obtener la información necesaria para desarrollar la propuesta en base a razonar conceptos fundamentados para tener una mejor comprensión del tema y aportar nuevas alternativas y soluciones a los problemas que se está presentando.

2.2.3.4. Enfoque-sistemático: ayudo a recabar información Demostró un análisis en el marco teórico que ayudo a cumplir con lo mencionado a la idea a defender como mejorara la rentabilidad de la compañía y buscar nuevas soluciones que resuelvan sus problemas y tener una mejora continua.

2.2.4. Población y Muestra

Se consideró dentro de la población al personal administrativo de la compañía de camiones pesados FORCITRANS S.A

Tabla 1 Personal de la Compañía

Fuente: Compañía de Camiones Pesados ForciTrans S.A 2.2.5. Técnicas

Entrevista.

Se realizó con el gerente de la compañía que se lo hizo en el momento de realizar nuestra investigación de forma verbal y de peguntas desarrolladas en el cual está dirigida la al área administrativa, que permitió obtener la información necesaria de fuentes primarias.

2.2.6. Instrumentos La entrevista.

Ayudo a recopilar la información necesaria que permitió saber cómo se encuentra la compañía para obtener la suficiente información y mejorar las actividad que debe realizarse dentro del área administrativa y de su compañía.

La encuesta.

Se realizó al personal del área administrativo de la compañía, para saber que herramienta de control interno se debe aplicar para mejorar su rentabilidad.

Detalle Cantidad

Presidente 1

Secretaria 1

Asesor Jurídico 1

Gerente 1

Jefe de Tráfico 1 Jefe de Operaciones 1

Tesorero 1

2.2.6.1. Análisis de la entrevista aplicada al presidente

La entrevista aplica al señor William Espinoza gerente de la compañía de camiones FORCITRAN de la ciudad de Ibarra refleja que la compañía carece políticas, normas y procedimientos, para generar una buena administración, tanto operativa, como funcional, afirma que hasta la fecha no se ha realizado un análisis financiero, que permita informar el estado actual del factor financiero. También menciona que la empresa carece de una Misión, Visión, no cuenta con objetivos estratégicos, que permita a la empresa enfocarse hacia un futuro más competitivo.

HERRAMIENTAS DE CONTROL INTERNO

Seccion 1. Información de la Entidad

Datos de la Empresa

Base Legal

Sección 2. Estructura Financiera

Estados Financieros

Analisis Financiero

Sección 3. Control Interno

Cuestionario

Ambiente de Control

Valoración de Riesgo

Actividad de Control

Información y Comunicación

Seguimiento y Monitoreo

Cédula Narrativa

Control de Operaciones

Proceso de Servicios

Proceso de Carga

Proceso de Anticipo

Contratación de Personal

Control Mantenimuento

de Vehículo

Hoja de hallazgos

Ambiente de control

Valoración de Riesgo

actividades de control

Informacion y Comunicación

Seguimiento y Monitoreo

Flujograma

Control de Operaciones

Proceso de Servicio

Contratación de Personal

Mantenimiento de Vehículos

Información Financiera

2.3. Propuesta del Investigador

2.4. Conclusiones Parciales del Capítulo II.

La falta de herramientas de control no ha permitido que la compañía tenga una adecuada organización por parte del área administrativa, de acuerdo a los cuestionarios de control internos ha demostrado que tienen poco conocimiento de lo que debe cumplirse dentro de ella y los riesgos que puede causar cuando no se toma las correctas decisiones.

De acuerdo a la información recopilada que se realizó dentro de la compañía se dio a conocer que no cuenta con una adecuada organización funcional que les permita determinar las funciones y responsabilidades que se debe cumplir, y los procedimientos que identifique cada actividad que debe realizar para desempeñar sus objetivos dentro de la compañía de camiones FORCITRANS S.A

CAPÍTULO III. DESARROLLO DE LA PROPUESTA 3.1. Tema

Herramientas de control interno para la compañía de camiones de carga pesada FORCITRANS S.A de la ciudad de Ibarra.

3.1.1. Objetivo de la Propuesta

Diseñar herramientas de control interno que permita el mejoramiento de la rentabilidad de la compañía de camiones de carga pesada ForciTrans S.A de la ciudad de Ibarra. Para perfeccionar el desarrollo de las actividades administrativas y financieras, mediante un análisis de control interno y elaboración de cedulas narrativas, hojas de hallazgos y flujo gramas, que ayude a fortalecer el cumplimiento de sus metas y objetivos.

3.1.2. Sección 1. Información de la entidad.

La comprensión de las operaciones de la entidad puede sintetizarse en el memorándum de planeamiento de la auditoría, al igual que los factores se han identificado como riesgos específicos. La documentación de esta actividad debe incluye una visión general de los siguientes asuntos:

3.1.2.1. Descripción de la compañía de camiones de carga pesada FORCITRANS S.A.

Tabla 2 Información del Contribuyente

Razón social COMPAÑÍA DE CAMIONES DE CARGA PESADA FORCITRANS S.A.

EXPEDIENTE 149435 RUC 1091739514001

FECHA DE CONSTITUCIÓN

09/08/2012 PLAZO SOCIAL 09/08/2062

NACIONALIDAD ECUADOR TIPO DE CIA ANÓNIMA

OFICINA QUITO SITUACIÓN

LEGAL

ACTIVA

DIRECCIÓN LEGAL

PROVINCIA IMBABURA CANTÓN IBARRA CIUDAD IBARRA PARROQUIA SAGRARIO CALLE HERNANDEZ

DE SAA

NÚMERO S/N

ACTIVIDAD ECONÓMICA

CIIU H4923.01

OBJETO SOCIAL Se dedicará exclusivamente al transporte de Carga Pesada a Nivel Nacional, sujetándose a las disposiciones de la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial, sus Reglamentos y las Disposiciones que emitan los organismos competentes en esta materia.

CAPITAL A LA FECHA

CAPITAL SUSCRITO

840.000 CAPITAL 0.00 VALOR POR

ACCIÓN

10.000

ADMINISTRADORES DE LA COMPAÑÍA

CED. NOMBRE NACION. CARGO FECHA PERIO. FECHA REG. ART. LAB. 1002350112 CEVALLOS

BEDON WILSON GUILLERMO

ECUADOR PRESIDENTE 16/08/12 2 21/08/12 349 14 ADM

1001785383 ESPINOSA REINA WILLIAM FABIAN

ECUADOR GERENTE 16/08/12 2 21/08/12 349 15 RL

3.1.2.2. Base Legal

La compañía de carga pesada FORCITRANS S.A., está regido y regulado por las siguientes leyes:

N

º

NORMA

LEGAL

TÍTULO ARTÍCULO

1

Constitución Política del Ecuador

TÍTULO II

Capítulo Segundo Sección Octava

Trabajo y Seguridad Social

De los derechos económicos, sociales y culturales

Art. 33 Art. 34

TÍTULO VI

RÉGIMEN DE DESARROLLO Código de

Trabajo

TÍTULO I

Del contrato individual de trabajo Capítulo IV

De las obligaciones del Empleador y

Trabajador Ley de

Régimen Tributario Interno

Título Primero IMPUETO A LA RENTA

Capítulo I

Art. 1.- Objeto del Impuesto. Art. 2.- Concepto de Renta

Capítulo VI Contabilidad y

Corrección Monetaria Integral de los Estados Financieros

Art. 19.- Obligación de Llevar Contabilidad.

Art. 20.- Principios Generales. Art. 21.- Estados Financieros.

Capítulo IX

Normas sobre declaración y pago.

Art. 40.- Plazo para la declaración. Art. 41.- Pago del Impuesto

Ley del Registro Único de Contribuyen tes

Capítulo I. De las Disposiciones Generales

Art. 3 De la Inscripción Obligatoria

Art. 4 De la inscripción

Art. 5 Del Número de Registro

Ley de Seguridad Social

TÍTULO I

Del Régimen General Capítulo I

Normas Generales Capítulo Ocho

De la Recaudación y de la Mora Patronal

3.1.2.3. Estructura Orgánica

Figura 3 Organigrama

Fuente Compañía de camiones ForciTrans S.A

3.1.2.4. Misión

Somos una compañía de transporte pesado que brinda un servicio a nivel nacional, con el propósito de satisfacer las necesidades de sus clientes en todo tipo de carga pesada, mudanzas, transporte de animales abonos y entre otros, y dar un servicio garantizado eficiente para apoyar con la comercialización que ofrezca cada empresa y sean distribuidos a diferentes lugares.

3.1.2.5 Visión

Ser los mejores en transporte de carga pesada y garantizado para sus clientes con la finalidad de llegar a tiempo con responsabilidad en el manejo de la mercadería brindando seguridad al utilizar nuestro servicio, lograr satisfacer las necesidades a través de un talento humano altamente calificado, capacitado y experimentado, integrado en equipos de trabajo para beneficio del cliente, manteniendo una posición dentro del mercado nacional y comprometido con el desarrollo social.

3.1.2.6. Valores Corporativos

Al ir tras la búsqueda de la entera satisfacción de nuestros clientes, las actividades de transporte FORCITRANS S.A. estarán sostenidas por dos pilares fundamentales: Mejora continua y respeto por las personas.

Presidente

Gerente

Jefe de tráfico

Conductores Operadora

Jefe de operaciones

Mantenimiento Bodegas

Tesorero

Auxiliar contable

Calidad de nuestro servicio

Proporcionaremos un servicio de calidad a nuestros clientes, al escucharlos constantemente, intentar comprender sus necesidades y tratar de satisfacer sus exigencias.

Respeto por las personas.

Fomentaremos una cultura corporativa y un talento humano de primera, orientado a la atención efectiva del cliente y la sociedad.

Trabajo en Equipo

Atraeremos, motivare y conservaremos al personal buscando un alto desempeño e impulsando su capacitación y desarrollo humano.

3.1.3. Sección 2. Estructura financiera

Informe Económico de compañía de camiones de carga pesada FORCITRANS S.A de la ciudad de Ibarra.

3.1.3.1. Antecedente.

Este informe presenta la situación financiera de FORCITRANS S.A. el mismo que revela la rentabilidad financiera, mismo que contiene un diagnóstico de las buenas prácticas de la compañía procurando equilibrar la gestión financiera con el accionar administrativo.

Como una compañía de transportes de carga pesada la Gerencia General de FORCITRANS S.A. expone el balance de situación financiera de un período económico conjuntamente con el estado de resultados. Información que permite establecer su situación económica y tomar decisiones para la mejora constaste de los resultados.

3.1.3.2. Detalles operacionales: Enfoque y servicios ofrecidos 3.1.3.3. Ingresos por servicios de transporte.

3.1.3.4. Resultados Financieros

Los Estados Financieros representan razonablemente la posición financiera de la compañía. Se presentan un Balance comparativo entre los años 2014, 2015, en el que se puede apreciar las variaciones de las distintas cuentas.

COMPAÑÍA DE TRANSPORTE PESADO FORCITRANS S.A. BALANCE GENERAL DEL 2014 AL 2015

CUENTAS año 2014 % año 2015 %

ACTIVOS

ACTIVOS CORRIENTES

CAJA 88,60 0% 97,46 0%

BANCOS 783,85 3% 862,235 3%

CUENTAS POR COBRAR MENSUALIDADES

3045,00 12% 3349,5 12

%

PRESTAMOS POR COBRAR 1600,00 6% 1760 6%

INVERSIONES A PLAZO FIJO 20000,00 77% 22000 77

%

Total activos corrientes 25517,45 98% 28069,195 98

%

PROPIEDAD, PLANTA Y EQUIPO 0% 0 0%

MUEBLES DE OFICINA 595,00 2% 654,5 2%

Total pasivos corrientes 595,00 2% 654,5 2%

TOTAL ACTIVOS 26112,45 100

%

28723,695 100 % PASIVOS

PASIVOS CORRIENTES 0,00 0% 0 0%

TOTAL DE PASIVOS 0,00 0% 0 0%

PATRIMONIO 0% 0%

CAPITAL 2312,76 9% 2544,036 9%

CAPITAL SOCIAL 840,00 3% 924 3%

RESERVA LEGAL 2087,25 8% 2295,975 8%

UTILIDAD DEL EJERCICIO ANTERIOR 4669,20 18% 5136,12 18

%

UTILIDAD DEL EJERCICIO 16203,25 62% 17823,575 62

%

TOTAL PATRIMONIO 26112,46 100

%

28723,706 100 %

TOTAL PASIVO PATRIMONIO 49912,16 100

%

COMPAÑÍA DE TRANSPORTE PESADO FORCITRANS S.A. ESTADO DE RESULTADOS

3.1.3.5. Indicadores Financieros

Índice de liquidez

CUENTAS AÑO 2014 % AÑO 2015 %

INGRESOS 26309,79 100% 28940,769 100%

GASTOS

APORTES AL SEGURO 2056,82 8% 2262,502 8%

HONORARIOS 320,00 1% 352 1%

TRAMITES Y LICENCIAS 207,00 1% 227,7 1%

COMISIONES 400,00 2% 440 2%

GASTOS ADMINISTRATIVOS 7122,72 27% 7834,992 27%

TOTAL GASTOS 10106,54 38% 11117,194 38%

UTLIDAD DEL EJERCICIO 16203,25 62% 17823,575 62%

Índice financiero

INDICADOR FÓRMULA VALOR INTERPRETACIÓN EXPLICACIÓN

a) Capital neto de trabajo

Capital de trabajo= activo corriente- pasivo corriente

El resultado anterior indica que los $25.517,45 dólares que la compañía de transporte pesado FOCITRANS S.A. de los activos corrientes revelados en los balances, estos no han sido financiados con pasivos corrientes

Debido al gran aporte que han realizado los socios para poner en marcha la compañía, es decir noche recurrió a entidades financiera para generar el capital de trabajo.

Índices de actividad

Indicador Fórmula Valor Interpretación Explicación

a)Rotación de cartera Rotación cuentas por cobrar=

Este resultado significa que en promedio la empresa tarda 1,69 veces en recuperar su cartera o cuentas por cobrar a clientes al año. En otras palabras, la totalidad de la cartera se convierte en efectivo, cada seis meses en promedio

La compañía debe tener estrictas políticas en cuanto a la concesión de créditos para reducir el tiempo en que la cartera de crédito se convierta en efectivo.

Indicadores de Rentabilidad

INDICADOR FÓRMULA VALOR INTERPRETACIÓN EXPLICACIÓN

c) Margen Neto de

Utilidad Margen neto de utilidad =

0,3841x 100= 38,41

Este indicador significa que la utilidad neta correspondió al 38.41% de los ingresos netos, que equivale a decir que por cada $1,00 dólar en ingresos este generó al menos 38 dólares con 41 centavos en utilidades

Este resultado se considera óptimo en principio, considerando que

el estándar

financiero debe ubicarse entre el 5% y el 10%, y el margen neto está en equilibrio en los gastos

operacionales.

INDICADOR FÓRMULA VALOR INTERPRETACIÓN EXPLICACIÓN

b) Rotación del

Activo Total Rotación de activo total

=

El anterior indicador significa que los activos totales de la empresa rotaron 1,01 veces al año.

Se puede decir que por cada $1,00 dólar invertido en activos totales, la empresa genera en ingresos $1,01 dólares en un año. En términos generales y como estándar financiero la compañía de transporte pesado

FORCITRANS S.A. debe

generar por lo menos una vez su

inversión en activos

manteniéndose dentro de estos estándares

Sistema Dupont

INDICADOR FÓRMULA VALOR INTERPRETACIÓN EXPLICACIÓN

Sistema Dupont

Rendimiento del Activo total

= x

=

=1,01x0,3841

Esto quiere decir que desde el punto de vista financiero, el rendimiento puede originarse principalmente en el margen neto de ventas o en la rotación del activo tota vl.

Se observa que el origen de su rendimiento está en la rotación del activo total con un 1,01 veces en contraposición del

margen neto

generando un

rendimiento deficiente.

3.1.4. Sección 3. Evaluación del Control Interno

Las herramientas de control interno es fundamental para conocer cómo se encuentra el control interno actual, está evaluación se da a través de las siguientes herramientas:

Cuestionarios de control interno

Cédulas Narrativas

Listas de verificación

Flujo-gramas

3.1.4.1. Aplicación de los Cuestionario de Control Interno

Cuestionario Ambiente de Control

Compañía de transporte pesado FORCITRANS. S.A.

Cuestionario de Control Interno Componente: Ambiente de Control

Nº Pregunta Si No Observaciones

Calificación

Re f.

Impacto Bajo Medio Alto

1

¿La dirección conoce: la misión, visión y objetivos?

2 2

Los objetivos, misión y visión no están definidos claramente.

8 H1 Muy

Significativo

2

¿La organización cuenta con un código de ética, o normas de conducta?

2 2

Hay políticas generales de comportamiento pero no un código de conducta específico. 10 H2 Significativo 3

¿El cargo asignado a cada empleado es en base a un proceso de selección?

2 2

La empresa no posee un sistema técnico de selección. 7 H3 Significativo 4 ¿Las metas, políticas y objetivos son definidos con apoyo de todo el personal?

0 4

Estos

componentes se van dando según la necesidad y la participación de empleados es nula. 7 H4 Significativo 5 ¿Existe un procedimiento de llamado de atención establecido, cuando se incumplen las normas de comportamiento?

3 1 2

Poco significativo

6

¿Los valores que la organización desea inculcar son transmitidos por parte de la dirección?

0 4

La

administración no difunde los valores de la empresa.

9 H5 Muy

Significativo

7

¿Se estimula a los trabajadores mediante incentivos, cualitativos o cuantitativos?

0 4

No existe una cultura de motivación para el personal. 6 H6 Significativo 8 ¿La dirección tiene continuas capacitaciones,

para que puedan 2 2

Las

capacitaciones no están dentro

de los puntos 6

H7

de una manera inmediata?

9

¿Dentro de la estructura organizacional se tiene definida claramente la línea de mando?

2 2

Las decisiones de los directores o superiores son contrariadas por el otro. 9

H8 Muy

Significativo

10

¿La organización cuenta con un manual de procedimientos?

4 0 1

Poco significativo

11

¿El manual de procedimientos fue elaborado en base a los objetivos de la empresa?

1 3

No se realizó de manera técnica, sino basada en experiencia.

6

H9

Significativo

Total 3 32 36

Cuestionario Valoración de riesgos

Compañía de transporte pesado FORCITRANS. S.A.

Cuestionario de Control Interno Componente: Valoración de Riesgos

Nº Pregunta Si No Observaciones

Calificación

Ref. Impacto

Bajo Medio Alto

1

¿Se realiza un estudio de los riesgos internos y externos los cuales afectan la consecución de objetivos?

0 3 No hay estudios

de riesgos.

10 H10 Muy ssignificativo

2

¿La entidad ha establecido criterios para analizar los riesgos identificados?

0 3

Los criterios no han sido planteados. 6 H11 Significati vo 3

¿La empresa ha implantado técnicas para la identificación de riesgos

presentes?

0 3

La administración no ha establecido mecanismos de recolección de información. 10

H12 Muy

significati vo

4

¿Se analizan los impactos de situaciones anteriores que han desviado a la empresa de sus objetivos?

0 3

Los riesgos tomados en cuenta para análisis son los actuales. 8 H13 Muy significati vo

técnicas de evaluación administrativas? 6 ¿Los riesgos detectados tienen un seguimiento y son tratados según su importancia?

1 2

No existe un seguimiento a ningún riesgo, ya que no existe un encargado específico. 9 H15 Muy significati vo 7

¿Existe un plan de contingencia en el caso de imprevistos relevantes, que afecten de una manera severa su

funcionamiento?

0 3

Los planes de contingencia se realizan en el momento del problema. 8 Muy significati vo 8

¿Se tiene un estándar sobre medición de

riesgos? 0 3

El personal no está calificado para realizar este trabajo y no se ha

establecido la necesidad el mismo.

8

H16 Muy

significati vo 9 ¿Se realiza reuniones de dirección

planificadas con el fin de tratar los riesgos detectados?

1 2

No existen reuniones planificadas, los riesgos no son tratados.

5 Significati

vo

10

¿La gerencia ha establecido quienes

participarán en el análisis de riesgos internos y externos?

0 3

El personal encargado de estas actividades no ha sido establecido. 9

H17 Muy

significati vo

Total 0 11 70

Cuestionario Actividades de Control

Compañía de transporte pesado FORCITRANS. S.A.

Cuestionario de Control Interno Componente: Actividades de control

N º

Pregunta Si No Observaciones

Calificación

Ref .

Impacto Bajo Medio Alto

1

¿Existen

procedimientos claros y detallados de una manera escrita para su correcta aplicación en relación a los

objetivos?

0 3

Los procedimiento s no son enfocados a objetivos específicos

10 H18 Signifi