UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESOS CONTABLES E INFORMACIÓN FINANCIERA DE LA

EMPRESA “MOROCHO BARRAGÁN LENIN HERMÁN”, DE LA CIUDAD DE

SANTO DOMINGO, 2018.

AUTORA:

TOCTAGUANO YUGCHA JOSSELYN ELIZABETH

TUTORA:

DRA. POZO HERNÁNDEZ FANNY MARICELA, MGS.

DEDICATORIA

Principalmente mi trabajo de investigación es dedicado primero a Dios, porque gracias

a Él he alcanzado mi meta final que es realizarme como profesional. Dios con su infinita

bondad me brindo la fortaleza para levantarme de cada caída, de cada tropiezo,

animándome a continuar y no darme por vencida.

A mis padres Nelson Toctaguano Mendoza y María Rosa Yugcha Santo, por haberme

apoyado en todo momento, por sus consejos, sus valores, por la motivación constante

que me ha permitido ser una persona de bien, por los ejemplos de perseverancia y

constancia que los caracterizan y que me han infundado siempre, por el valor mostrado

para salir adelante pero más que nada, por su infinito amor.

A mis hermanos Cesar, Anthony, Nelson y Melany, por ser el ejemplo de una hermana

mayor, por estar siempre presentes, acompañándome y por el apoyo moral, que me

brindaron a lo largo de esta etapa de mi vida, de la cual aprendí aciertos y de momentos

difíciles, siempre de la mano de Dios y nuestra familia que son el motivo principal para

que cada uno de nuestros días tenga una razón de ser y algo porque seguir adelante.

A mis abuelitos Josefina, Daniel, Francisca y Cesar, quienes estuvieron en cada momento

importante de mi vida y quienes me vieron iniciar cada pasó que me proponía, los mismo

que se han convirtiendo en luz en mi vida, con el objetivo siempre claro para llegar a

cumplir mi meta establecida y que si estuvieran presentes compartirían con mucha

alegría, este logro alcanzado que Dios los guarde en su Reino.

A mis maestros y amigos por su gran apoyo e incitación para continuar con la ruta rumbo

a la realización de mis propósitos, por haber compartido sus conocimientos, por haber

continuado juntos paso a paso en el aprendizaje y por todo el apoyo ofrecido en este

trabajo, muchas gracias.

AGRADECIMIENTO

Agradezco primeramente a Dios por darme la oportunidad de darme la vida y permitirme

cumplir con una meta más en mi vida profesional.

A mis padres, por creer y confiar siempre en mí, por el apoyo incondicional que me han

brindado día a día, y me han permitido llegar alcanzar una meta más en mi vida.

Asimismo, agradezco infinitamente a mis Hermanos que con sus palabras me hacían

sentir orgullosa de lo que soy y de lo que les puedo enseñar. Ojala algún día yo me

convierta en se fuerza para que puedan seguir avanzando en su camino.

A mi tutora la Dra. Pozo Hernández Fanny Maricela, Mgs. Por brindarme su

conocimiento y paciencia necesaria para guiarme en el desarrollo del trabajo de

investigación, culminándolo con éxito.

A la universidad Regional Autónoma de los Andes – UNIANDES, extensión Santo

Domingo, docentes y autoridades en general por la formación académica brindada

durante en el transcurso de mi preparación universitaria.

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

PORTADA

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACION

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN……….1

Actualidad e Importancia………...1

Situación problémica……….4

Problema científico………5

Objeto de estudio y campo de acción………5

Identificación de la línea de investigación...5

Objetivos de la investigación………...5

Objetivo general. ... 5

Objetivos específicos. ... 5

Idea a defender ... 6

Variables de la investigación ... 6

CAPÍTULO I………...……….7

1.

FUNDAMENTACIÓN TEÓRICA. ... 7

1.1.

Antecedentes de la investigación. ... 7

1.2.

Actualidad del objeto de estudio de la investigación. ... 8

1.2.1.

Contabilidad ... 8

1.2.1.1.

Concepto ... 8

1.2.1.2.

Importancia de la contabilidad ... 8

1.2.1.3.

Objetivos de la contabilidad ... 9

1.2.1.4.

Tipos de contabilidad ... 9

1.2.1.4.1. Contabilidad de costos ... 9

1.2.1.4.2. Contabilidad gubernamental ... 10

1.2.1.4.4. Contabilidad hotelera ... 10

1.2.1.5.

Contabilidad comercial ... 10

1.2.1.5.1. Definición ... 10

1.2.1.5.2. Importancia ... 11

1.2.1.5.3. Características ... 11

1.2.1.6.

Inventarios ... 11

1.2.1.6.1. Importancia ... 11

1.2.1.6.2. Objetivo ... 12

1.2.1.6.3. Sistema de inventarios ... 12

1.2.1.6.4. Métodos de valoración ... 13

1.2.2.

Proceso contable ... 13

1.2.2.1.

Flujo del proceso contable ... 14

1.2.2.1.1. Documentos Fuente ... 15

1.2.2.1.2. Plan de cuentas ... 15

1.2.2.1.3. Libro diario ... 15

1.2.2.1.4. Libro mayor ... 15

1.2.2.1.5. Balance de comprobación ... 15

1.2.2.1.6. Estados financieros ... 16

1.2.3.

Información financiera ... 17

1.2.3.1.

Importancia ... 17

1.2.3.2.

Análisis financiero ... 18

1.2.3.2.1. Objetivo ... 18

1.2.3.2.2. Análisis vertical ... 18

1.2.3.2.3. Análisis horizontal ... 19

1.2.3.3.

Indicadores financieros ... 19

1.2.3.3.1. Razón de Liquidez ... 19

1.2.3.3.2. Razón de eficiencia ... 20

1.2.3.3.3. Razón de Endeudamiento ... 20

1.2.3.3.4. Razón de Rentabilidad ... 21

CAPÍTULO II………..………..…..…..

23

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO. ... 23

2.1.

Paradigma y tipo de investigación. ... 23

2.1.2.

Modalidad y tipos de investigación, según la finalidad y objetivos de la…….

misma. ... 23

2.1.2.1.

Modalidad de la investigación. ... 23

2.1.2.2.

Tipos de investigación. ... 23

2.2.

Procedimientos para la búsqueda y procedimiento de los datos. ... 24

2.2.1.

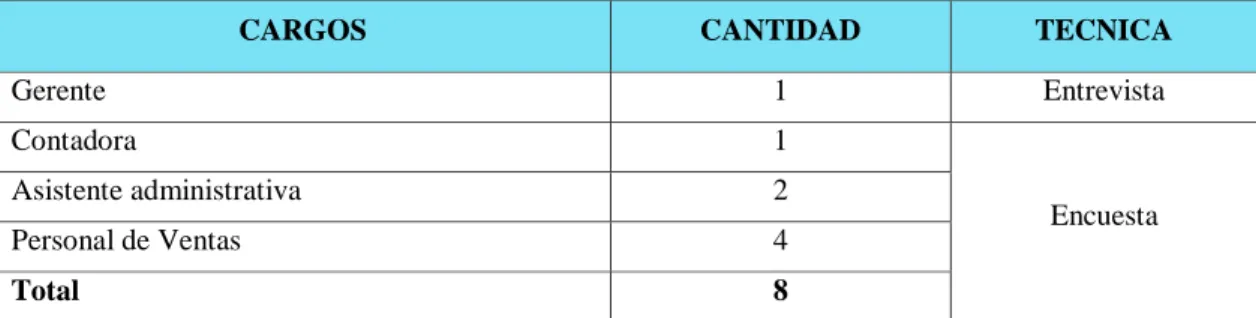

Población y muestra. ... 24

2.2.1.1.

Población ... 24

2.2.1.2.

Muestra………..………...25

2.2.2.

Plan de recolección de la información (métodos, técnicas e instrumentos,…..

validez y confiabilidad de los instrumentos empleados). ... 25

2.2.2.1.

Métodos de la investigación. ... 25

2.2.2.2.

Técnicas de la investigación ... 26

2.2.2.3.

Instrumentó de la investigación. ... 26

2.2.3.

Validez y confiabilidad de los instrumentos empleados. ... 27

2.2.4.

Planes de procesamiento y análisis de la información, así como métodos…....

para el procesamiento de la información. ... 27

2.3.

Resultados del diagnóstico de la situación actual. ... 27

2.3.1.

Diagnóstico que caracterice el problema de investigación formulado. ... 27

2.3.2.

Análisis e interpretación de los resultados. ... 28

2.3.2.1.

Entrevista al gerente propietario de la empresa “Morocho Barragán Lenin….

Hernán”, de la ciudad de Santo Domingo. ... 28

2.3.2.3.

Encuesta dirigida al personal de la empresa “Morocho Barragán Lenin……..

Hermán”, de la Ciudad de Santo Domingo. ... 29

2.3.3.

Resumen de las principales insuficiencias detectadas con la aplicación de…..

los métodos. ... 31

CAPÍTULO III

... 33

3.

PROPUESTA DE SOLUCIÓN AL PROBLEMA. ... 33

3.1.

Propuesta de solución al problema. ... 33

3.1.1.

Nombre de la propuesta: ... 33

3.1.2.

Objetivos ... 33

3.1.2.1.

Objetivo general ... 33

3.1.2.2.

Objetivos específicos ... 33

3.2.

Explicación de cómo la propuesta contribuye a solucionar las……….

insuficiencias identificadas en el diagnóstico. ... 35

3.2.1.

Aplicación práctica de la propuesta. ... 35

3.2.1.1.

Políticas de pago por proveedores ... 36

3.2.1.2.

Simbología de flujograma ... 37

3.2.1.3.

Flujograma de pago a proveedores ... 38

3.2.1.4.

Documentos Fuentes ... 39

3.2.1.5.

Plan general de cuentas ... 45

3.2.1.6.

Ejercicio contable correspondiente al mes de Mayo de 2018. ... 47

3.2.1.7.

Análisis financiero ... 58

3.2.1.8.

Indicadores Financieros ... 67

3.2.1.9.

Informe financiero ... 70

Conclusiones………..………..72

Recomendaciones ... 73

BIBLIOGRAFÍA

ÍNDICE DE FIGURAS

Figura 1. Sistema de Inventarios, ... 12

Figura 2. Flujo Proceso Contable ... 14

Figura 3: Elementos del proceso contable ... 34

Figura 4: Políticas de Pago Proveedores ... 36

Figura 5: Simbología de flujograma ... 37

Figura 6: Flujograma de pago a proveedores. ... 38

Figura 7: Comprobante de ingreso ... 39

Figura 8: Comprobante de egreso ... 40

Figura 9: Proforma ... 41

Figura 10: Orden de Compra ... 41

Figura 11: Vale de Caja ... 42

Figura 12: Arqueo de Caja ... 42

Figura 13: Tarjeta kárdex ... 43

Figura 14: Registro de cuentas por pagar proveedores ... 43

Figura 15: Rol de pagos ... 44

ÍNDICE DE TABLAS

Tabla 1: Clasificación de la razón de liquidez. ... 19

Tabla 2: Clasificación de la razón de eficiencia. ... 20

Tabla 3: Clasificación de la razón de endeudamiento. ... 20

Tabla 4: Clasificación de la razón de rentabilidad. ... 21

Tabla 5: Población de estudio ... 25

Tabla 6: Encuesta personal de la empresa. ... 29

Tabla 7: Base legal de la empresa. ... 35

Tabla 8: Plan de cuentas. ... 45

Tabla 9: Manual de cuentas. ... 46

Tabla 10: Arqueo de caja. ... 47

Tabla 11: Estado de Situación inicial. ... 48

Tabla 12: Memorándum de transacciones. ... 49

Tabla 13: Libro diario. ... 50

Tabla 14: Asiento de ajuste. ... 51

Tabla 15: Asiento de cierre. ... 52

Tabla 16: Libro mayor. ... 53

Tabla 17: Balance de comprobación. ... 54

Tabla 18: Estado de resultados. ... 55

Tabla 19: Estado de situación financiera. ... 56

Tabla 20: Estado de flujo del efectivo. ... 57

Tabla 21: Estado de cambios en el patrimonio. ... 58

Tabla 22: Análisis Vertical estado de resultados. ... 59

Tabla 23: Análisis Vertical estado de situación financiera. ... 61

Tabla 24: Análisis horizontal estado de resultados. ... 63

Tabla 25: Análisis horizontal estado de situación financiera. ... 65

Tabla 26: Razón de liquidez. ... 67

Tabla 27: Razón de actividad. ... 68

Tabla 28: Razón de apalancamiento. ... 69

ÍNDICE DE ANEXOS

Anexo 1. Oficio de aprobación del perfil de proyecto de investigación.

Anexo 2. Oficio de aprobación de la empresa.

Anexo 3. Formato de guía de observación, entrevista y encuesta.

Anexo 4. Plan de cuentas.

Anexo 5. Manual de cuentas.

Anexo 6. Memorándum de transacciones.

Anexo 7. Libro diario.

Anexo 8. Libro mayor.

Anexo 9. Tarjetas kárdex.

Anexo 10. Depreciaciones de activos fijos.

Anexo 11. Rol de pagos y rol de provisiones.

INTRODUCCIÓN

Actualidad e Importancia

El (Plan Nacional de Desarrollo 2017 – 2021), busca cumplir mediante el nuevo modelo,

el desarrollo sostenible del país a largo plazo, avanzando hacia una economía social y

solidaria, basada en el conocimiento, el talento humano, alcanzar mayor productividad,

lograr el pleno empleo y la riqueza. (Secretaría Nacional de Planificación y Desarrollo,

2017, pág. 12)

Es por ello que el siguiente trabajo investigativo está relacionado con el Plan Nacional de

Desarrollo, vinculado con el Objetivo 5: “Impulsar la productividad y competitividad para

el crecimiento económico sostenible de manera redistributiva y solidaria”; generando

trabajo y empleo dignos, con el cambio hacia una estructura productiva sofisticada y

diversa, actividades de mayor valor agregado e intensidad tecnológica, para establecer

estándares de calidad que permitan su diferenciación en el mercado nacional e

internacional para abrir caminos hacia la producción de nuevos elementos que resulten

del fomento a la innovación. (Secretaría Nacional de Planificación y Desarrollo, 2017,

pág. 83)

La matriz productiva permitirá que el Ecuador transite de una economía dependiente a

convertirse en una economía diversificada que genere valor y conocimientos, la actual

matriz productiva ha sido uno de los principales limitantes para que el país alcance una

sociedad del Buen Vivir, es por ello que el cambio de la matriz productiva despierta la

curiosidad de las empresas ya que es un mecanismo económico muy importante que

aporta al país y debido a ello toda empresa debe poseer la capacidad de mejorar y

adecuarse a cambios que se generan en su entorno, de modo que se alcance metas y

objetivos que permitan la transformación estructural del país. (Matriz Productiva, 2013,

pág. 21)

la plataforma para que en esta zona se desarrollen actividades agropecuarias, comerciales

y sociales mediante una infraestructura sistémica que potencia y fortalece las dinámicas

de los territorios y asentamientos humanos. (Secretaría Nacional de Planificación y

Desarrollo, 2017, pág. 45)

Principalmente las líneas de acción que requieren profundizar la economía popular y

solidaria, la micro, pequeña y mediana empresa a través de la transformación de la matriz

productiva, es por ello que en el sector productivo las empresas juegan un papel de gran

importancia dentro del desarrollo de la economía de la Zona 4 siendo un factor

fundamental en la generación de riqueza y empleo. Según datos del INEC 2010, se

registra un total de 48491 empresas, de las cuales 27453 comprende el sector del comercio

y en el caso de la Población Económicamente Activa (PEA), abarca 17,01% de las

actividades del sector de comercio al mayor y menor. (Secretaría Nacional de

Planificación y Desarrollo, 2017, pág. 48)

Conjuntamente con el Plan de Desarrollo de Santo Domingo de los Tsachilas

(2015-2030), ha permitido palpar que nuestra provincia ha tenido un crecimiento acelerado en

las últimas décadas, y debido a la intensa actividad comercial, es por ello que nuestra

provincia se encuentra vinculada al comercio y actividades agropecuarias. En cuanto a su

estructura productiva el VAB (Valor Agregado Bruto) Provincial, nuestro territorio

cuenta con dos sectores preponderantes; el terciario correspondiente al comercio con

20,40% y el primario dado a la agricultura, ganadería y pesca con el 20,31% de tal manera

que la provincia es considerada netamente comercial y agropecuaria. (GAD Provincial de

Santo Domingo de los Tsáchilas, 2015, pág. 115)

El Gobierno Autónomo Descentralizado del Municipio de Santo Domingo, abarca temas

como el desarrollo económico, el cual pretende fomentar, generar y promover ventajas

competitivas a través de incentivos tributarios y de inversión y de esta manera se lograra

cumplir con cada una de las metas propuestas en el Cantón y al mismo tiempo contribuirá

a la consecución de los objetivos, políticas y metas del Plan Nacional del Buen Vivir.

(GAD Municipal de Santo Domingo, 2014, pág. 200)

En cuanto al SRI se vincula al coordinar y controlar la ejecución de políticas, normas y

procedimientos establecidos, en materia tributaria, jurídica, administrativa y financiera;

y retroalimentar a la matriz sobre el avance de gestión técnica-tributaria de las provincias

que se encuentran bajo su jurisdicción. Es necesario cumplir con las obligaciones

tributarias con el Estado para poder vivir en una sociedad cada vez más justa y equitativa,

existente entre el estado y los contribuyentes por medio de la cual se debe aportar a la

sociedad a través del pago de los impuestos y el cumplimiento en general de las

obligaciones que en el ámbito impositivo existen en nuestro país.(Servicio de Rentas

Internas, 2017)

El proceso contable es de gran importancia para las empresas, considerándolo como una

herramienta que permita analizar e interpretar la información, mediante algún tipo de

documento que garantice la autenticidad de la información suministrada, por lo que es

necesario seguir una serie de pasos, que estén relacionados unos con otros, que deben

guardan una secuencia lógica, de tal manera que nos permita expresar a través de estados

financieros la situación real de la empresa y fundamentalmente en la toma de decisiones

oportuna.

En la actualidad en la ciudad de Santo Domingo, las empresas comerciales han

incrementado notablemente, favoreciendo al desarrollo económico de nuestro país.

Dentro de ellas se encuentra la Empresa “Morocho Barragán Lenin Hermán” que

actualmente tiene siete años en el mercado, ha ido creciendo con el pasar del tiempo y

debido a ello se ve en la necesidad de aplicar un adecuado proceso contable que le permita

analizar e interpretar la información financiera de un determinado periodo, llegando a

tomar las decisiones correctas en beneficio de la empresa.

Situación problémica

La Empresa “Morocho Barragán Lenin Hermán” con R.U.C. Nº 1713457172001 inicia

sus actividades el 09 de agosto del 2013, con operaciones de venta al por mayor y menor

de artículos de hogar y artefactos electrodomésticos, la empresa se encuentra situada en

la Ciudad de Santo Domingo, Av. Tsáchila y Clemencia de Mora, junto a la Corporación

Nacional de Electricidad.

Luego de haber realizado la visita previa a las instalaciones de la empresa “Morocho

Barragán Lenin Hermán” se pudo detectar los siguientes problemáticas:

El inapropiado manejo de inventarios, da como resultado el desconocimiento real

de los artículos disponibles.

La empresa lleva un inadecuado control de las cuentas por pagar a proveedores,

lo que provoca información desactualizada de las fechas de pago y perdiendo

credibilidad con los distribuidores.

No cuenta con un apropiado plan de cuentas, generando desconcierto al momento

registrar las transacciones en cuanto a las operaciones que efectúa la empresa.

Al no aplicar índices financieros ocasiona que se desconozca la situación actual

de la empresa y llegando a la mala toma de decisiones.

Al no darse la solución a los problemas que se diagnosticaron anteriormente en la

Empresa “Morocho Barragán Lenin Hermán”, puede tener consecuencias, a tal grado de

ocasionar pérdidas económicas en el futuro.

Problema científico.

¿Con la aplicación de un proceso contable mejorará la información financiera de la

Empresa “Morocho Barragán Lenin Hermán”, de la ciudad de Santo Domingo?

Objeto de estudio y campo de acción

Objeto de estudio:

Proceso Contable

Campo de acción:

Información Financiera

Identificación de la línea de investigación

Gestión de la Información Contable

Objetivos de la investigación.

Objetivo general.

Aplicar un proceso contable para mejorar la información financiera de la Empresa

“Morocho Barragán Lenin Hernán”, de la ciudad de Santo Domingo.

Objetivos específicos.

Fundamentar científicamente y teóricamente mediante la bibliografía de autores

Diagnosticar la situación actual de la empresa mediante la aplicación de métodos,

técnicas e instrumentos de la investigación, que permita evidenciar las causas de

la problemática de la empresa.

Proponer el diseño de un modelo de proceso contable que permita llevar el

adecuado control de las operaciones de la Empresa “Morocho Barragán Lenin

Hernán”, de la ciudad de Santo Domingo.

Idea a defender

Mediante la aplicación de un diseño de proceso contable para una empresa comercial, se

estableció un adecuado plan de cuentas acorde a las necesidades que se presentan en la

empresa, la cual brindara información clara y precisa, sobre el registro de las operaciones

en los libros contables, para obtener los respectivos estados financieros en el que reflejen

su situación financiera, debiendo ser información veraz y confiable, permitiendo tomar

decisiones que contribuyan en el desarrollo de la Empresa “Morocho Barragán Lenin

Hermán”.

Variables de la investigación

Variable Independiente:

Proceso Contable

CAPÍTULO I

1.

FUNDAMENTACIÓN TEÓRICA.

1.1.

Antecedentes de la investigación.

Se revisó en la base de datos del Centro de Documentación e Información Científica

CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES”, en las que he

tomado como referencia los siguientes trabajos de investigativos:

Proceso contable y gestión financiera en el Comercial Globaliños en Santo

Domingo de los Tsachilas, Jumbo Johana Amparo, (2017).

(Jumbo, 2017), menciona que el diseño de un proceso contable permitirá mejorar

la gestión financiera del comercial Globaliños, mediante la elaboración de

documentos fuentes para el registro de las actividades efectuadas, incluso se llegó

a establecer un plan de cuentas, manual de procedimientos, lo que permito el

registro ordenado en libros sobre las transacciones, al igual que los estados

financieros que fueron acordes a la operatividad del comercial con el cual se

consiguió mejorar su gestión financiera.

Proceso contable y gestión de Inventario de Mercadería de la Empresa Comandato

S.A en la ciudad de Santo Domingo, Obando Arana Matilde Roció, (2018).

1.2.

Actualidad del objeto de estudio de la investigación.

1.2.1.

Contabilidad

1.2.1.1.

Concepto

La contabilidad es una técnica que produce sistemática y estructuralmente información

cuantitativa expresada en unidades monetarias, sobre los eventos económicos identificables y

cuantificables porque realiza una entidad a través de un proceso de captación de las operaciones

que cronológicamente mida, clasifique, registre y resuma con claridad. (Moreno, 2014, pág. 12)

La contabilidad se define como la ciencia, técnica y arte de reconocer, valorar, presentar y

analizar las operaciones económicas y financieras que realiza una empresa durante un periodo

determinado, con el fin de conocer los resultados obtenidos y estructurar los estados financieros

que servirán de base para la toma de decisiones gerenciales. (Zapata, 2017, pág. 21)

La contabilidad es una herramienta, que nos permite llevar a cabo el registro ordenado de

los movimientos que realiza la empresa, encargada de aportar información de todas sus

operaciones diarias, con el fin de producir información veraz y oportuna que permita

reflejar la información económica de la empresa.

1.2.1.2.

Importancia de la contabilidad

En el mundo de los negocios la contabilidad desempeña un rol de mucha importancia al

momento de tomar decisiones críticas. Mientras más compleja sea una decisión, más detallada

debe ser la información que se utilice. Las personas individuales y las empresas requieren de

distintos tipos de datos para tomar tales decisiones. (Label, 2016, pág. 24)

1.2.1.3.

Objetivos de la contabilidad

Según Zapata (2017) define los objetivos de la contabilidad así:

a)

Llevar el registro sistematizado de todos los hechos económicos a partir del

reconocimiento, la valoración y presentación de estos, utilizado el proceso contable.

b)

Determinar los resultados económicos operativos e integrales obtenidos durante un

ejercicio económico, identificado de manera clasificada los ingresos, los gastos y

costo.

c)

Establecer la situación financiera y patrimonial de la empresa en un momento dado,

gracias a la mediación delos activos y pasivos empresariales.

d)

Informar sobre el flujo de efectivo y la repercusión en su posición financiera.

e)

Analizar e interpretar la situación económico – financiera, a partir de la cual se

obtendrá indicadores que midan las fortalezas y debilidades de la entidad.

f)

Identificar las alternativas de decisión gerencial viables que le permitan afrontar

problemas y aprovechar oportunidades.

g)

Optimizar la utilización de los recursos financieros de la empresa a través del control

permanente de las actividades mercantiles y el impacto que de ellas se derivan. (pág.

21)

1.2.1.4.

Tipos de contabilidad

1.2.1.4.1.

Contabilidad de costos

“La contabilidad de costos constituye el complemento amplificado y necesario de la

1.2.1.4.2.

Contabilidad gubernamental

“

Las agencias gubernamentales utilizan la información contable al asignar sus recursos y

al controlar sus operaciones. Por consiguiente, la necesidad de contadores gerenciales en

las agencias gubernamentales es similar a aquélla de las organizaciones de negocios”.

(Haka Bettner, 2014, pág. 68)

1.2.1.4.3.

Contabilidad bancaria

Es aquella que tiene relación con la prestación de servicios monetarios y registra todas las

operaciones de cuentas en depósitos o retiros de dinero que realizan los clientes, ya sea cuentas

corrientes o ahorros. También registra los créditos, giros tanto al exterior como al interior, así

como otros servicios bancarios. (Cordova, 2012, pág. 61)

1.2.1.4.4.

Contabilidad hotelera

“Se relaciona con el campo turístico, por lo que registra y controla todas las operaciones

de los establecimientos”. (Cordova, 2012, pág. 62)

1.2.1.5.

Contabilidad comercial

1.2.1.5.1.

Definición

“La contabilidad comercial, es la rama de la contabilidad centrada en la actividad de un

comercio. Gracias a la contabilidad, el comercio logra tener registro de todas sus

operaciones que pueda cuantificarse en términos de dinero”. (Zapata, 2011, pág. 9)

“Se registra las operaciones de las empresas o negocios dedicados a la compra y venta

de bienes o mercancías, sin ningún proceso adicional de transformación de estas”. (Diaz,

2011, pág. 5)

información sobre sus cuentas con el fin de interpretar los resultados que nos permitirá

conocer la estabilidad y solvencia de la empresa

1.2.1.5.2.

Importancia

La contabilidad proporciona información sobre todos los hechos con transcendencia

económica derivados de la actividad de la empresa, facilitando a los responsable de la gestión la

adopción de decisiones sobre la marcha de las misma, por tanto, es una valiosa herramienta al

servicio de la empresas y sus gestores. (Vertice, 2011, pág. 15)

1.2.1.5.3.

Características

Según Zapata (2017), En la actualidad la contabilidad se constituye en una herramienta

indispensable para la toma de decisiones. Es por ello que la información que genera debe

propender lo siguiente:

a)

Coordinar las actividades económicas y administrativas.

b)

Captar, medir, planear y controlar las operaciones diarias.

c)

Estudiar las fases del negocio y los proyectos específicos. (pág. 120)

1.2.1.6.

Inventarios

Registro documental de los bienes y demás cosas pertenecientes a una persona o comunidad,

hecho con orden precisión, pero en el mundo empresarial es la relación ordena de bienes y

existencias, a una fecha determinada. En este ámbito lo que se consigue con el inventario es

registrar el conjunto de los bienes propios y disponibles de una empresa para la venta a sus clientes

y que por lo tanto son definidos como activos corrientes. (López, 2014, pág. 14)

1.2.1.6.1.

Importancia

datos anotada en la base de datos con las existencias reales disponibles en el almacén. (Meana,

2017, pág. 3)

1.2.1.6.2.

Objetivo

Según Meana (2017), El objetivo del inventario es confirmar o verificar el tipo de existencias

de que disponemos en la empresa, mediante un recuento físico de los materiales existentes, tener

inventariado nuestro almacén es importante por las siguientes funciones:

Tendremos localizadas nuestra existencia en todo momento.

Nos permitirá conocer la aproximación del valor total de las existencias.

Nos ayudara a saber qué tipos de productos tiene más rotación.

Podremos tomar decisiones sobre cómo organizar la distribución del almacén, según las

estadísticas de nuestros inventarios. (pág. 3)

1.2.1.6.3.

Sistema de inventarios

Los principales objetivos de un sistema contable es facilitar información financiera para que

accionistas, acreedores y demás usuarios puedan analizar los resultados del negocio y evaluar el

potencial futuro de la compañía. En la partida de inventarios existen dos sistemas de registro que

ayudaran a la empresa comercial a efectuar tales registros y calcular el costo de la mercadería

vendida conforme al giro que corresponde. (Andrade & Guajardo , 2014, pág. 82)

Sistema Perpetuo

Sistema Periódico

Mantiene un saldo actualizado de la cantidad de

mercancías en existencia y del costo de las mercancías

vendidas. Cuando se compra mercancía aumenta la

cuenta inventarios de mercancía, cuando se vende,

esta disminuye y se registra el costo de la mercancía

vendida.

Mantiene un saldo actualizado de las en

existencia.

Siempre

que

se

compran

mercancías para revenderse se hace un cargo a

la cuenta compras. Es necesario hacer un

conteo físico para determinar la existencia de

mercancías al finalizar el periodo.

1.2.1.6.4.

Métodos de valoración

Los métodos de valoración reconocidos por la NIFF son el FIFO o PEPS, identificación

específica y promedio ponderada:

Método FIFO PEPS: indica el costo de las mercancías vendidas se calcula por el

precio unitario más bajo de los inventarios, disponibles en existencia, permite realizar

las utilidades de los primeros inventarios sin tener en cuenta las fluctuaciones de los

nuevos precios de reposición en el mercado.

Identificación Especifica: consiste en identificar el costo particular de la mercancía

que se vende y facilita las cosas en empresas donde son pocos los artículos tales como:

carros, aviones, lotes.

Promedio Ponderado: se obtiene al dividir el saldo en valores por la cantidad de

artículos en existencia, por cada nueva entrada de artículos modifica el costo promedio

ponderado si las unidades tiene precios nuevos. Las salidas de mercancías se costean

por el último costo promedio ponderado. (Fierro, 2015, pág. 8)

1.2.2.

Proceso contable

Se lo define como un conjunto de pasos lógicos y ordenados que el contador debe seguir desde

el momento mismo en que se pone en marcha la empresa y durante toda su existencia, cuando

reconocerá muchas transacciones que al menos en parte afectan la economía y las finanzas de la

empresa. Este proceso, como se anotó, permite reconocer, valorar y presentar la información

contable por cada operación y de manera acumulada por cada cierto periodo de tiempo. (Zapata,

2017, pág. 63)

“El proceso contable denominado también como ciclo contable constituye una serie de

pasos o la secuencia que sigue la información contable desde el origen de la transacción

(comprobantes o documentos fuentes) hasta la presentación de los estados financieros”.

(Bravo M. , 2015, pág. 57)

finalidad de obtener información veraz y oportuna acerca de los movimientos que ha

realizado la empresa, llegando hacer un reflejo de su situación actual.

1.2.2.1.

Flujo del proceso contable

En cada ejercicio económico se inicia el proceso contable con la apertura de los libros, se

contabiliza las operaciones acontecidas durante el ejercicio y se cierran los libros a la finalización

de este. No obstante, la delimitación de ejercicios económicos en la actividad empresarial provoco

que una fase importante del ciclo contable este destinada a la realización de un conjunto de ajustes

(proceso de regularización), previo al cierre del ejercicio. (Albeida & Sierra , 2017, pág. 121)

1 er. Paso

Reconocimiento de la operación

Documento fuente

Prueba evidente con soportes

Requiere análisis

Se archiva cronológicamente

2 do. Paso

Jornalización o registro inicial

Libro diario

Registro inicial

Requiere criterio y orden

Se presenta como asiento

3 er. Paso

Mayorización

Libro mayor

Clasifica valores y obtiene saldos de cuentas

Requiere criterio y orden

Brinda idea del estado de cada cuenta

4 to. Paso

Comprobación

Ajustes

Actualiza y depura saldos

Permite presentar saldos razonables

Balance

Resumen significativo

Valida el cumplimiento de normas y concepto de

general aceptación

5 to. Paso

Estructuración de informe

Estados financieros

Financieros

Económicos

1.2.2.1.1.

Documentos Fuente

“Constituyen cualquier medio escrito o virtual, como facturas, cheques, recibos, pagares,

nota de ventas, roles o planillas de pago de remuneraciones, etc., que son entregados o

recibidos al momento de legalizar una transacción”. (Zapata, 2017, pág. 30)

1.2.2.1.2.

Plan de cuentas

Denominado también Catalogo de Cuentas, es la numeración de cuentas ordenadas

sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de

cada una de las cuentas es una lista de cuentas acompañadas de una descripción del uso y

operación general de cada cuenta en los libros de contabilidad da lugar a una clasificación o

manual de cuentas. (Bravo M. , 2011, pág. 24)

1.2.2.1.3.

Libro diario

Aquel donde se escriben las anotaciones, por el mismo orden en el que se realizan y que dan

lugar los distintos hechos contables donde cada anotación realizada se la denomina apunte y al

conjunto de apuntes a un hecho contable se la denomina asiento y en toda asiento la suma de las

cantidades anotadas en él debe tienen que ser iguales a la suma de las actividades en el haber y

estos asientos deben ir numerados consecutivamente. (Rueda, 2013, pág. 130)

1.2.2.1.4.

Libro mayor

Los asientos del libro diario se transcriben en el libro mayor por orden riguroso de fecha. A

cada una de las cuentas que figuran en el libro diario se les va destinado en una hoja en el libro

mayor. Para saber si un asiento del diario se ha transcrito en el Mayor y en este el número de

asiento del Diario. (Omeñaca, 2017, pág. 44)

1.2.2.1.5.

Balance de comprobación

1.2.2.1.6.

Estados financieros

Los estados financieros son reportes que surgen como resultado de la clasificación y el

ordenamiento de las operaciones y movimientos financieros de una entidad económica. Dichos

estado financieros informan respecto a la posición financiera de una empresa en un punto en el

tiempo y acerca de sus operaciones con relación a algún periodo anterior. (Garcia, 2014, pág. 109)

a)

Estado de resultado

El estado de resultados muestra los efectos de las operaciones de una entidad y su resultado

final en forma de un beneficio o una perdida por un periodo determinado, es un estado dinámico,

por lo que sus cifras se expresan en forma acumulativa durante un periodo determinado ,

generalmente por no más de un año. (Moreno, 2014, pág. 16)

b)

Estado de situación patrimonial

“En este estado contable se ofrece información sobre los cambios que se han producido

en aquellas partidas que recogen el valor contable de la entidad. Por tanto es un estado

útil para las accionistas y posibles inversores”. (Socias, Horrach, & Harranz, 2014, pág.

373)

c)

Estado de flujo de efectivo

El flujo de efectivo es uno de los estados financieros más complejos de realizar y exige un

conocimiento profundo de la contabilidad de la empresa para poder desarrollarlo. El flujo de

efectivo es un estado financiero básico que muestra el efectivo generado y utilizado en las

actividades de operación, inversión, financiamiento. Para el efecto debe determinarse partidas de

estado de situación financiera que inciden en el efectivo. (Mendoza. R, 2016, pág. 60)

d)

Estados de cambio en el patrimonio

“El estado de cambio en el patrimonio es uno de los cinco estados financieros básicos. Su

e)

Notas aclaratorias

Las notas a los estados financieros son parte integral de los estados financieros. Cada partida

del estado de situación patrimonial, del estado de resultados integrales, del estado de cambios en

el patrimonio neto y de estados de flujos de efectivo de la entidad contendrá una referencia

cruzada a la información correspondiente dentro de las notas. (Bravo M. , 2015, pág. 332)

1.2.3.

Información financiera

“La información financiera o información contable son las que se distinguen de otras clases de

información además desde su origen es el hecho de su contenido se refiere a eventos y

transacciones que ya se realizó o que espera realizar una empresa descritos básicamente en

cantidades monetarios”. (Bravo M. L., 2010, pág. 52)

La información financiera es la que produce la contabilidad, indispensable para la

administración y el desarrollo de la empresa, y por lo tanto, es procesada y concentrada para uso

de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que

se produzca los estados financieros. (Cordova, 2012, pág. 86)

La información financiera es aquella que se presenta de manera ordenada y sistemática,

que nos permite determinar las posibles causas y efectos de actividades dentro de la

empresa con el propósito de presentar información oportuna.

1.2.3.1.

Importancia

La información financiera es de gran importancia porque a través de ella, los usuarios pueden

establecer sus conclusiones sobre el desempeño financiero de la entidad, por medio de esta

información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar

decisiones de carácter económico sobre la misma. (Cordova, 2012, pág. 86)

1.2.3.2.

Análisis financiero

El análisis financiero es un proceso de recopilación, interpretación y comparación de datos

cualitativos y cuantitativos, y de hechos históricos y actuales de una empresa. Su propósito es el

deber obtener un diagnóstico sobre el estado real de la compañía, permitiéndole con el ello una

adecuada toma de decisión. (Baena, 2017, pág. 12).

Proceso que comprende la recopilación, interpretación, comparación, y estudio de los estados

financieros y los datos operacionales de un negocio. Esto implica el cálculo e interpretación de

porcentajes, tasas, tendencias, indicadores y estados financieros, complementarios o auxiliares,

los cuales sirven para evaluar el desempeño financiero y operacional de la firma, lo que ayuda de

manera decisiva a los administradores, inversionistas y acreedores a tomar sus respectivas

decisiones. (Ortiz H. , 2015, pág. 34)

El análisis financiero consiste en un proceso, sobre el estudio de la información contable,

que nos permita analizar dicha información, para llegar a diagnosticar su situación actual,

mediante la utilización de indicadores financieros, para tomar decisiones adecuadas en la

empresa.

1.2.3.2.1.

Objetivo

El análisis financiero tiene como objetivo conocer si la estructura financiera de una empresa

es equilibrada, si los proyectos de inversión del capital han sido adecuadamente aplicados, si los

créditos a terceros guardan relación con el capital contable y, en general, otra serie de análisis que

son sumamente útiles para definir el derrotero que debe seguir la empresa. (Mendoza & Ortiz,

2016, pág. 531)

1.2.3.2.2.

Análisis vertical

1.2.3.2.3.

Análisis horizontal

En este método se comparan los estados financieros homogéneos, en dos o más periodos

consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas de un

periodo a otro, conociendo los cambios en las actividades y si los resultados han sido positivos o

negativos, se define cuales merecen mayor atención por ser significativos para la toma de

decisiones. (Cordova, 2012, pág. 97)

1.2.3.3.

Indicadores financieros

Los indicadores ayudan a ver la situación financiera de la empresa y a ver esta situación

en el tiempo si se compara con la de ejercicios anteriores. También pueden ayudar a ver

la situación en relación con la competencia. No solo comparando empresas, también

permiten ver la situación en relación a la del sector. (Carrasco & Pallerola, 2013, pág. 48)

1.2.3.3.1.

Razón de Liquidez

Son aquellas que evalúan la capacidad de la empresa para satisfacer sus obligaciones a corto

plazo. Implica, por tanto, la habilidad para convertir activos en efectivo. Las razones de liquidez

reflejan la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo conforma

se vencen, a partir de ellas se puede obtener muchos elementos de juicio sobre la solvencia del

efectivo actual de la empresa y su capacidad para permanecer solvente en caso de situaciones

adversas. (Cordova, 2012, pág. 100)

Tabla 1:

Clasificación de la razón de liquidez.

Razones de

Liquidez Ecuación Definición

Capital de trabajo

neto Activo Circulante - Pasivo Circulante

Se refiere a los activos circulantes, es la inversión que una empresa hace en activos a corto plazo. Mide la liquidez de una empresa.

Razón circulante Activo Circulante

Pasivo Circulante

Determina la capacidad de la empresa para cumplir sus obligaciones a corto plazo.

Prueba ácida (Activo Circulante – Inventario)

Pasivo Circulante

Es la razón circulante excepto porque excluye el de inventario. La prueba acida proporciona una mejor medida de la liquidez.

1.2.3.3.2.

Razón de eficiencia

Son las que establecen la efectividad con la que se están usando los recursos de la empresa.

Estas razones, llamadas también indicadores de rotación, miden el grado de eficiencia con el cual

una empresa emplea las diferentes categorías de activos que posee o utiliza en sus operaciones

teniendo en cuenta su velocidad de recuperación, expresando el resultado mediante índices o

número de veces. (Cordova, 2012, pág. 102)

Tabla 2:

Clasificación de la razón de eficiencia.

Razones de actividad Ecuación Definición

Rotación de

inventarios

Costo De Ventas Inventario

Mide la actividad o liquidez del inventario de una empresa.

Rotación de cartera

Ventas Cuentas Por Cobrar

Mide el número de veces que las cuentas por cobrar retornan, en promedio y en periodo determinado.

Periodo promedio de

cobro

Cuentas Por Cobrar (Ventas Anuales/360)

Esta cantidad promedio de tiempo que se requiere para recuperar las cuentas por cobrar.

Rotación de activos Ventas

Activos

Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Nota 2.

Clasificación de Razón de Actividad, Cordova (2012), Gestión Financiera, por: Toctaguano Y.

Josselyn E.

1.2.3.3.3.

Razón de Endeudamiento

Los indicadores de endeudamiento tiene por objeto medir en qué grado los acreedores

participan dentro del financiamiento de una empresa. De la misma manera trata de establecer el

riesgo que corren tanto los acreedores como los dueños, así como la conveniencia o no de un

determinado nivel de endeudamiento. (Ortiz H. , 2016, pág. 193)

Tabla 3:

Clasificación de la razón de endeudamiento.

Razones de

endeudamiento Ecuación Definición

Solidez Pasivo Total

Activo Total

Permite evaluar la estructura de financiamiento del activo total. Mientras menor sea la participación del pasivo total en el financiamiento del activo total, menor es el riesgo financiero de la empresa.

Patrimonio a

activo total

Patrimonio Activo Total

Capital neto a

pasivo total

Patrimonio Pasivo Total

Permite conocer la proporción entre el patrimonio y el pasivo total. Mientras mayor sea esta proporción, más segura será la posición de la empresa.

Endeudamiento Pasivo Total

Patrimonio

Señala cuantas veces el patrimonio está comprometido en el pasivo total, un índice alto compromete la situación financiera, la que podría mejor con incrementos de capitalización.

Nota 3.

Clasificación de Razón de Endeudamiento, Bravo

(2015), Contabilidad General, por: Toctaguano

Y. Josselyn E.

1.2.3.3.4.

Razón de Rentabilidad

“Los indicadores de rentabilidad denominados también indicadores de rendimiento sirven

para medir la efectividad de la administración de la empresa para controlar los costos y

gastos y, de esta manera, convertir las ventas en utilidades”. (Ortiz H. , 2016, pág. 169)

Tabla 4:

Clasificación de la razón

de rentabilidad.

Razón de Rentabilidad Ecuación Definición

Margen bruto de utilidad Utilidad Bruta

Ventas Netas

Se refiere a la utilidad bruta está dada por las ventas netas menos el costo de ventas.

Margen operacional de utilidad Utilidad Operacional

Ventas Netas

El margen operacional indica si el negocio es o no lucrativo. Independientemente de la forma que ha sido financiado y sin tener en cuenta los ingresos diferentes de los propios de la actividad.

Margen neto de utilidad Utilidad Neta

Ventas Netas

Está condicionado por el monto de los ingresos y egresos no operacionales y por la provisión para impuesto a de renta.

Rendimiento del patrimonio Utilidad Neta

Patrimonio Promedio

Es el porcentaje de utilidad que los dueños ganan sobre su inversión a la luz de las cifras de los estados financieros,