UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA

EMPRESA “AGRICOLA EL GRANITO DE AGROTAC AGROTACRIV CA.”, EN LA CIUDAD DE SANTO DOMINGO, 2018”.

AUTORA: CABRERA CARRION ESTEFANIA MISHELL

TUTOR: LIC. HURTADO GUEVARA RICHARD FERNANDO, MSC.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: el presente Trabajo de Titulación

realizado por la señora Estefania Mishell Cabrera Carrión, estudiante de la Carrera

de Contabilidad Superior y Auditoría, CPA., con el tema “PROCESO CONTABLE E

INFORMACIÓN FINANCIERA EN LA EMPRESA “AGRICOLA EL GRANITO DE AGROTAC AGROTACRIV CA.”, EN LA CIUDAD DE SANTO DOMINGO,

2018”, ha sido prolijamente revisado, y cumple con todos los requerimientos

establecidos en la normativa pertinente en la Universidad Regional Autónoma de los Andes UNIANDES, por lo que apruebo su presentación.

Santo Domingo, marzo del 2019

Lic. Hurtado Guevara Richard Fernando, Msc.

DECLARACIÓN DE AUTENTICIDAD

Yo, Estefania Mishell Cabrera Carrión, estudiante de Carrera de Contabilidad

Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERIA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción

de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, marzo del 2019

Sra. Estefania Mishell Cabrera Carrión

C.I. 172156511-5

DERECHO DE LA AUTORA

Yo, Estefania Mishell Cabrera Carrión, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o cuenta de ella.

Santo Domingo, marzo del 2019

Sra. Estefania Mishell Cabrera Carrión

C.I. 172156511-5

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Ing. Mónica Elizabeth Benalcázar Paladines Mgs, en calidad de Lectora del

Proyecto de Titulación

CERTIFICO:

Que el presente trabajo de titulación realizado por la Sra. CABRERA CARRIÓN ESTEFANIA MISHELL sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA EMPRESA “AGRICOLA EL GRANITO DE AGROTAC AGROTACRIV CA.”, EN LA CIUDAD DE SANTO DOMINGO, 2018”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y de forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, mayo del 2019.

Ing. Mónica Elizabeth Benalcázar Paladines Msc.

DEDICATORIA

Dedico el presente trabajo de investigación a Dios nuestro padre celestial por darme la oportunidad de vivir y guiarme en cada paso que doy, para alcanzar mis metas propuestas, por dame la paciencia y fuerza necesaria para poder culminar este proceso educativo y sobre todo por darme la familia que tengo.

A mis padres Manuel y Nanci, que han sido y serán el pilar fundamental en mi vida que siempre han estado ahí para darme ánimos para seguir adelante y no rendirme nunca, porque lo que se propone se alcanza, por su amor incondicional que supera cualquier obstáculo y siempre inculcándome valores para ser una buena persona.

A mis hermanos Juan, Kevin y Tatiana, que de una u otra manera estuvieron pendientes de mi carrera universitaria motivándome parea no decaer y poder lograr meta propuesta.

A mi persona favorita, mi gran amor John, por su apoyo incondicional estar en todo momento motivándome constantemente a cumplir con mi meta, a él quien estuvo presente en cada etapa de mi vida universitaria dándome todas las fuerzas y amor para no rendirme.

AGRADECIMIENTO

Agradezco a Dios por darme las fuerzas necesarias para poder culminar esta etapa profesional y a mi familia por estar presentes y apoyándome en este proceso.

A mi gran amor John, por su ayuda en los momentos más difíciles, por estar a mi lado y no dejarme en ningún momento sola, siempre dándome palabras de aliento.

A mis amigos Mayra, Lorena y Carlos, por su amistad incondicional en toda esta hermosa etapa de mi vida universitaria y por ser parte del mejor grupo de trabajo.

A la Universidad Regional Autónoma de los Andes UNIANDES, que me permitió ingresar a sus instalaciones, para poder aprender y educarme con excelentes profesionales.

A mi tutor Lic. Hurtado Guevara Richard Fernando, Msc., por sus enseñanzas para poder ser una excelente profesional inculcándome desinteresadamente sus conocimientos y ayudándome con el presente trabajo investigativo.

A la empresa “AGRICOLA EL GRANITO DE AGROTAC AGROTACRIV CA.”, por haberme permitido realizar el presente trabajo de investigación en sus instalaciones y sobre todo por proporcionarme la información necesaria para la elaboración de la misma y a todas aquellas personas que de una u otra manera has estado presentes y han contribuido para alcanzar uno de mis objetivos propuestos.

RESUMEN

ABSTRACT

The accounting is an important process since it helps us to know the economic situation of a company, without an accounting process no real financial information would be obtained and this would contract a number of inconveniences, if it is not detected in time; the company "AGRICOLA EL GRANITO DE AGROTAC AGROTACRIV CA.", is a company located in Santo Domingo dedicated to the wholesale agricultural raw materials, veterinary products and retail sale of balanced and fertilizers in specialized establishments, is a company Young in the market since he began his economic activities on January 12, 2017. The research used methods, techniques and instruments that have been of great support, as I help detect the shortcomings that the company has to deal with them in time, among them are: that does not have accounts charts according to the economic activity, does not have adequate control of the merchandise, the lack of an accounting process and the failure to perform financial analysis that allows to know with accuracy the situation of the company and with it to the correct decision-making. Applied the accounting process according to the needs of the company “AGRICOLA EL GRANITO DE AGROTAC AGROTACRIV CA.",

obtained a profit of $ 2,257.87, corresponding to January 2018. Once the investigation was completed, the reasons results were given to the owner financial statements and the conclusions and recommendations of the applied process.

ÍNDICE DE CONTENIDOS

PORTADA

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHO DE LA AUTORA

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Problema de investigación ... 4

Formulación del problema ... 5

Objetivo general. ... 5

Objetivos específicos. ... 5

CAPÍTULO I ... 7

FUNDAMENTACIÓN TEÓRICA. ... 7

1.1. Antecedentes de la investigación. ... 7

1.2. Actualidad del objetivo de estudio de la investigación. ... 8

1.2.1. Contabilidad. ... 8

1.2.1.1. Importancia ... 9

1.2.1.2. Objetivos ... 9

1.2.1.3. Funciones ... 10

1.2.1.4. Finalidad ... 10

1.2.1.5. Tipos de contabilidad ... 11

1.2.1.5.1. Contabilidad Gubernamental ... 11

1.2.1.5.2. Contabilidad Bancaria ... 11

1.2.1.5.4. Contabilidad de Costos ... 12

1.2.1.5.5. Contabilidad Comercial ... 12

1.2.1.6. Sistema de registro y control de inventarios ... 12

1.2.1.6.1. Sistema de cuenta múltiple o inventario periódico ... 13

1.2.1.6.2. Sistema de cuenta permanente o inventario perpetuo ... 13

1.2.1.7. Métodos de valoración de inventarios ... 14

1.2.2. Proceso Contable ... 14

1.2.2.1. Flujo del proceso contable ... 15

1.2.2.1.1. Documentos fuente ... 16

1.2.2.1.2. Plan de cuentas ... 16

1.2.2.1.3. Estado de Situación Inicial ... 16

1.2.2.1.4. Kárdex ... 16

1.2.2.1.5. Depreciación ... 17

1.2.2.1.5.1. Métodos de depreciación ... 17

1.2.2.1.6. Libro diario. ... 18

1.2.2.1.7. Libro mayor. ... 18

1.2.2.1.8. Balance de Comprobación. ... 18

1.2.2.1.9. Estados Financieros ... 18

1.2.2.1.9.1. Estado de Resultados ... 18

1.2.2.1.9.2. Estado de Situación Patrimonial ... 19

1.2.2.1.9.3. Estado de Flujo de Efectivo ... 19

1.2.2.1.9.4. Estado de cambios en el Patrimonio ... 19

1.2.2.1.9.5. Notas a los estados financieros ... 19

1.2.3. Información financiera ... 20

1.2.3.1. Importancia ... 20

1.2.3.2. Análisis Financiero ... 20

1.2.3.2.1. Análisis vertical ... 21

1.2.3.2.2. Análisis horizontal ... 21

1.2.3.3. Razones Financieras ... 21

1.2.3.3.1. Clasificación de las razones financieras ... 21

1.3. Actualidad ecuatoriana del sector donde se desarrolla el proyecto ... 23

CAPITULO II ... 24

DISEÑO METODOLÓGICO Y DIAGNÓSTICO. ... 24

2.1.1. Paradigma asumido. ... 24

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivos de la misma…….. ... 24

2.1.2.1. Modalidad de investigación. ... 24

2.1.2.2. Tipo de investigación. ... 24

2.1.2.2.1. Investigación de campo. ... 24

2.1.2.2.2. Investigación bibliográfica. ... 25

2.1.2.2.3. Investigación descriptiva. ... 25

2.2. Procedimientos para la búsqueda y procesamientos de los datos. ... 25

2.2.1. Población y muestra. ... 25

2.2.1.1. Población. ... 25

2.2.1.2. Muestra. ... 26

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos empleados). ... 26

2.2.2.1. Métodos de investigación. ... 26

2.2.2.1.1. Inductivo – deductivo. ... 26

2.2.2.1.2. Analítico – sintético. ... 26

2.2.2.1.3. Histórico – lógico. ... 26

2.2.2.2. Técnicas de investigación. ... 27

2.2.2.2.1. Observación. ... 27

2.2.2.2.2. Entrevista. ... 27

2.2.2.2.3. Encuesta. ... 27

2.2.2.3. Instrumentos de la investigación. ... 27

2.2.2.3.1. Guía de observación. ... 27

2.2.2.3.2. Guía de entrevista. ... 27

2.2.2.3.3. Cuestionario. ... 28

2.3. Resultados del diagnóstico de la situación actual. ... 28

2.3.1. Diagnóstico que caracterice el problema de investigación formulado. ... 28

2.3.2. Análisis e interpretación de los resultados. ... 28

2.3.2.1. Guía de observación. ... 28

2.3.2.2. Entrevistas. ... 29

2.3.2.3. Encuesta. ... 32

CAPITULO III ... 36

PROPUESTA DE SOLUCIÓN AL PROBLEMA. ... 36

3.1. Propuesta de solución al problema. ... 36

3.1.1. Nombre de propuesta. ... 36

3.1.2. Objetivos. ... 36

3.1.2.1. Objetivo general. ... 36

3.1.2.2. Objetivos específicos. ... 36

3.1.3. Elementos que la conforman. ... 37

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 37

3.2. Aplicación práctica de la propuesta. ... 38

3.2.1. Diseñar el flujograma del proceso de compra y venta para el correcto manejo de las actividades a realizarse en la empresa. ... 38

3.2.1.1. Simbología a emplear en el flujograma. ... 38

3.2.1.2. Flujograma del proceso de compra. ... 39

3.2.1.3. Flujograma del proceso de venta. ... 40

3.2.2. Diseñar documentos fuentes que sean necesarios para la empresa para un mejor control y respaldo de las operaciones diarias. ... 41

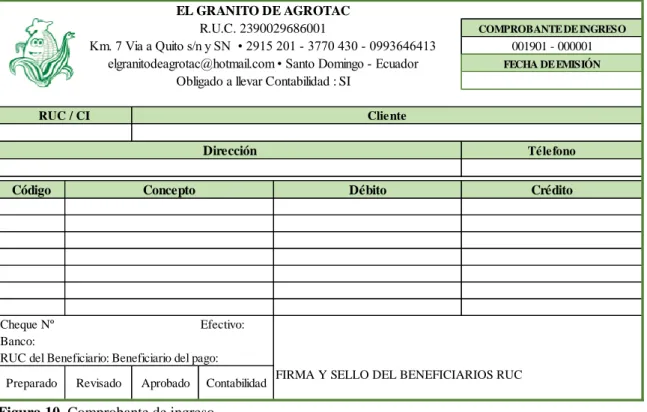

3.2.2.1. Comprobante de ingreso. ... 41

3.2.2.2. Comprobante de egreso. ... 41

3.2.2.3. Liquidación de compra de bienes y servicios. ... 42

3.2.2.4. Kárdex. ... 42

3.2.2.5. Arqueo de caja. ... 43

3.2.3. Elaborar un plan y manual de cuentas de acuerdo al giro del negocio, para facilitar el registro de las operaciones diarias que realiza la empresa y de esa manera obtener información financiera veraz y oportuna. ... 44

3.2.3.1. Plan de cuentas. ... 44

3.2.3.2. Manual de cuentas. ... 45

3.2.4. Realizar registros contables de las operaciones realizadas en el mes de enero…... ... 46

3.2.4.1. Arqueo de caja. ... 46

3.2.4.2. Estado de Situación Inicial ... 47

3.2.4.3. Transacciones del mes de enero del 2018. ... 48

3.2.4.5. Libro Mayor. ... 51

3.2.4.6. Balance de Comprobación. ... 53

3.2.5. Realizar el control de la mercadería, a través de tarjetas Kárdex para conocer el inventario actual de mercadería de manera real y oportuna. ... 54

3.2.5.1. Tarjetas Kárdex. ... 54

3.2.6. Elaborar estados financieros, análisis, indicadores e informe financiero con el propósito de conocer la situación económica de la empresa para la correcta toma de decisiones. ... 55

3.2.6.1. Estado de Resultados. ... 55

3.2.6.2. Estado de Situación Patrimonial. ... 56

3.2.6.3. Estado de Flujo de Efectivo. ... 57

3.2.6.4. Estado de cambios en el Patrimonio. ... 58

3.2.6.5. Análisis Financiero. ... 59

3.2.6.5.1. Análisis vertical. ... 59

3.2.6.5.2. Análisis horizontal. ... 62

3.2.6.6. Razones Financieras. ... 63

3.2.6.7. Informe financiero ... 64

CONCLUSIONES Y RECOMENDACIONES ... 67

Conclusiones ... 67

Recomendaciones ... 68 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1. Descripción de la población de estudio. ... 25

Tabla 2. Guía de observación... 28

Tabla 3. Resultado de la encuesta realizada al personal. ... 32

Tabla 4. Arqueo de caja. ... 46

Tabla 5. Estado de Situación Inicial. ... 47

Tabla 6. Libro diario. ... 50

Tabla 7. Libro Mayor. ... 51

Tabla 8. Balance de Comprobación. ... 53

Tabla 9. Tarjeta Kárdex. ... 54

Tabla 10. Estado de Resultados. ... 55

Tabla 11. Estado de Situación Patrimonial. ... 56

Tabla 12. Estado de Flujo de Efectivo. ... 57

Tabla 13. Estado de cambios en el Patrimonio. ... 58

Tabla 14. Análisis Vertical del Estado de Resultados. ... 59

Tabla 15. Análisis vertical del Estado de Situación Final. ... 60

Tabla 16. Análisis horizontal del estado de situación final. ... 62

ÍNDICE DE FIGURAS

Figura 1. Características del Sistema de cuenta múltiple o inventario periódico. ... 13

Figura 2. Métodos de valoración de inventarios. ... 14

Figura 3. Flujo del proceso contable. ... 15

Figura 4. Métodos de depreciación. ... 17

Figura 5. Tipos de actividades del Estado de Flujo de Efectivo. ... 19

Figura 6. Clasificación de las razones financieras. ... 22

Figura 7. Simbología a emplear en el flujograma. ... 39

Figura 8. Flujograma del proceso de compra ... 40

Figura 9. Flujograma del proceso de venta. ... 40

Figura 10. Comprobante de ingreso. ... 41

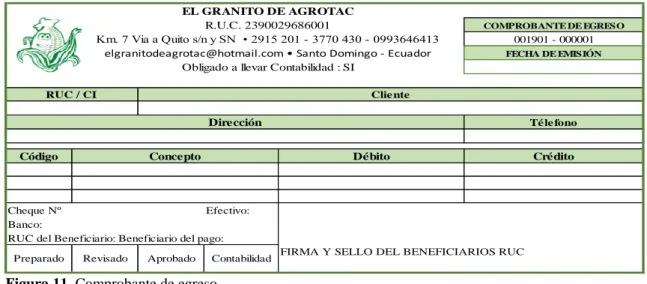

Figura 11. Comprobante de egreso. ... 42

Figura 12. Liquidación de compra de bienes y servicios. ... 42

Figura 13. Tarjeta Kárdex. ... 43

Figura 14. Arqueo de caja. ... 43

Figura 15. Plan de cuentas. ... 44

ÍNDICE DE ANEXOS

Anexo 1. Aprobación del perfil del proyecto de investigación

Anexo 2. Oficio de aceptación de la empresa

Anexo 3. Ruc de la empresa

Anexo 4. Formatos de instrumentos de investigación utilizados

Anexo 5. Facturas de compras y retención

Anexo 6. Facturas de ventas y retención

Anexo 7. Plan de cuentas

Anexo 8. Manual de cuentas

Anexo 9. Transacciones

Anexo 10. Libro diario

Anexo 11. Libro mayor

Anexo 12. Kárdex

Anexo 13. Depreciaciones

Anexo 14. Rol de pagos y provisiones

1

INTRODUCCIÓN

Actualidad e importancia

El presente proyecto de investigación se desarrolla de acuerdo al instrumento del Sistema Nacional Descentralizado, el Plan Nacional de Desarrollo 2017 – 2021, el cual cuenta con nueve objetivos agrupados en tres ejes, enfocándonos en el Objetivo Nº 4: el cual trata sobre “Consolidar la sostenibilidad del sistema económico social y solidario, y afianzar la dolarización”, en el cual impulsa a la población a convertirse en actores esenciales de la riqueza nacional ya que es un elemento fundamental para el desarrollo económico del país este objetivo corresponde al Eje 2 Economía al Servicio de la Sociedad, mediante este eje programático promueve la productividad en lo económico y desarrollo rural y una economía sustentable para la ciudadanía.

Además para el cumplimiento de este objetivo se basara en la política 4.1 “Garantizar el funcionamiento adecuado del sistema monetario y financiero a través de la gestión eficiente de la liquidez, contribuyendo a la sostenibilidad macroeconómica y al desarrollo del país”, mediante este lineamiento se busca que la ciudadanía sea el principal elemento para el desarrollo económico del país garantizando su bienestar del buen vivir, el estado debe orientar de la mejor manera los recursos públicos y privados de forma razonable y a través de este generar crecimiento económico y de esta manera poder cumplir a cabalidad con el objetivo planteado en el Plan Nacional de Desarrollo.

En función a la Agenda para la Transformación Productiva se basa en un proceso de transformación de la estructura productiva del país, mediante la implementación de políticas y programas que admitan generar productividad y competitividad, mediante estos lineamientos se busca masificar las oportunidades a través de instrumentos. La ATP contiene diagnósticos, estrategias, políticas, programas emblemáticos, indicadores y presupuesto. Todo en concordancia con el Plan Nacional de Desarrollo, eje, objetivos, políticas y metas.

2

amplia base de trabajadores, productores y empresarios con acceso a capacitación, crédito, capital, tecnología y mercados que contribuyan a: un país más equitativo y justo.

Según la Agenda Zonal de Desarrollo Zona 4 nombrada Pacifico, se encuentra ubicada al oeste del Ecuador y que representa a las Provincias de Manabí y Santo Domingo de los Tsáchilas, en mencionada zona queda situada el objeto en estudio en la ciudad de Santo Domingo, se estructura en distritos y circuitos administrativos de planificación.

Los desafíos de la Zona de Planificación 4 actualmente se encaminan al fortalecimiento de los sectores con alta productividad y de inclusión económica. Los sectores potenciales donde se incitará el cambio de la matriz productiva son los concernientes con la agricultura, la ganadería, la pesca, el turismo, el transporte-logística y la industria manufacturera.

Para la zona 4, las empresas constituyen un importante elemento para el desarrollo de la misma. Según datos del Censo Económico del Instituto Nacional de Estadística y Censos en 2010, se registra un total de 48 491 empresas en la zona 4, de las cuales 32 588 corresponden a la Provincia de Manabí y 15 903 a la Provincia de Santo Domingo de los Tsáchilas detallado de la siguiente manera, 1 498 se dedican al sector manufacturero, 9 224 al sector comercio, 5 152 al sector servicio y 29 empresas dedicadas a la agricultura.

En relación al Plan de Desarrollo y Ordenamiento Territorial de la Provincia de Santo Domingo de los Tsáchilas periodo 2015 – 2030, señala que la provincia ha tenido un crecimiento acelerado en las últimas décadas, debido a la actividad comercial que tiene mucho que ver con la ubicación geoestratégica a nivel nacional y se encuentra vinculada al comercio y a las actividades agropecuarias. La provincia se conforma por dos cantones Santo Domingo y la Concordia.

3

identifica en dos sectores prevalentes, el terciario que resalta al comercio con 20.40% y el sector primario a la agricultura, ganadería y pesca con el 20.31%, queda confirmado que la Provincia es comercial y agropecuaria.

Según el Plan de Desarrollo y Ordenamiento Territorial I PDOT 2030, las líneas de acción de la Matriz Productiva son “Formalizar y dignificar el comercio minorista autónomo.”. Además de estructurar, reconstruir y mejorar el posicionamiento en el mercado e impulsar a la creación de más empresas ya sean públicas, privadas o mixtas y de cualquier tipo de actividad económica. En el Cantón de Santo Domingo el sector del comercio tiene un peso de 57.76% siendo la actividad que más se ejerce.

Los sectores del comercio y la agropecuaria representan las actividades económicas que más prevalecen a nivel provincial y cantonal siendo un generador de riquezas y oportunidades en beneficio del país para su crecimiento, además ofreciendo una serie de oportunidades tanto laborales como de emprendimiento, también se recalca que a nivel nacional el comercio también predomina como una de las actividades más ejecutadas en el Ecuador.

La empresa en estudio Agrícola el Granito de Agrotac Agrotacriv C.A., se encuentra dentro de estos porcentajes del comercio y agropecuaria ya que tiene como actividad principal la venta al por mayor de materias primas agropecuarias, es por ello que es una empresa que con el pasar del tiempo con un buen manejo del proceso contable llegara a ser líder en su sector y actividad económica. Deberá seguir los lineamientos de esta investigación.

4

En relación a la empresa en estudio, según el tipo de contribuyente el 8.57% - 72.345 de empresas son sociedades con fines de lucro; según su tamaño mediana empresa “A” calcula 0.91% - 7.703 empresas y mediana empresa “B” representa el 0.61% - 5.143 empresas; según el sector económico el 36.62% - 308.956 de empresas se dedican al comercio y el 10.42% - 87.926 a la agricultura, ganadería, silvicultura y pesca.

El comercio se ubica entre las cinco principales actividades económicas, ocupando el primer lugar con un 36.6%, seguidamente de la actividad de Agricultura y pesca con un 10.4%. La estructura de empresas según la Provincia de Santo Domingo de los Tsáchilas representa el 2.8% - 23.624 del total de empresas a nivel nacional de todas las actividades económicas.

Problema de investigación

La empresa Agrícola el Granito de Agrotac Agrotacriv C.A., con nombre comercial “El Granito de Agrotac” con registro único del contribuyente (RUC) Nº. 2390029686001, es una sociedad representada legalmente por el señor Taco Chingo Luis Marcelo, inicio sus actividades económicas el 12 de enero del 2017, teniendo como actividad principal la venta al por mayor de materias primas agropecuarias, cuenta con dos establecimientos, la matriz queda ubicada en la Provincia de Santo Domingo de los Tsáchilas, Cantón Santo Domingo, Parroquia Chiguilpe, vía a Quito y la sucursal ubicada en la Parroquia Santo Domingo de los Colorados, calle Guayaquil s/n y Latacunga. Es una compañía joven y ha tenido buena acogida en el mercado.

Realizada la visita previa a la empresa Agrícola el Granito de Agrotac Agrotacriv C.A. mediante una entrevista al gerente y contador externo se pudo detectar las siguientes falencias:

No maneja un plan de cuentas acorde al giro de su negocio lo que afecta el correcto registro de las transacciones contables.

5

No registran a tiempo sus compras provocando información desactualizada de las cuentas por pagar, generando retraso en pago a los proveedores.

No cuenta con estados financieros respaldados y confiables lo que imposibilita

captar una información financiera transparente y una toma de decisiones correcta.

No realiza el respectivo análisis financiero lo que provoca el desconocimiento de

la posición económica de la empresa.

Lo señalado anteriormente, si no se corrigen a tiempo las falencias detectadas tendrá problemas en el transcurso del tiempo, una desorientada toma de decisiones la misma que llevará a una mala administración en la empresa.

Formulación del problema

¿Se podrá mejorar la disponibilidad y confiablidad de la información financiera con la aplicación de un proceso contable comercial a la empresa Agrícola el Granito Agrotac Agrotacriv C.A., en la ciudad de Santo Domingo?

Objetivo de investigación

Objetivo general.

Aplicar un proceso contable comercial para el mejoramiento de la disponibilidad y confiablidad de la información financiera de la empresa Agrícola el Granito Agrotac Agrotacriv C.A.

Objetivos específicos.

6

Diagnosticar la situación en la que se encuentra actualmente la empresa Agrícola

el Granito Agrotac Agrotacriv C.A. mediante la utilización de métodos, técnicas e instrumentos de la investigación.

Elaborar un proceso contable acto para la empresa Agrícola el Granito Agrotac

7

CAPÍTULO I

FUNDAMENTACIÓN TEÓRICA.

1.1. Antecedentes de la investigación.

Realizada la respectiva investigación en el CDIC (Centro de Documentación e Información Científica) de la Universidad Regional Autónoma de los Andes extensión Santo Domingo se pudo comprobar que en la presente investigación es propio de su autora ya que no existe el tema a investigar; pero si constan temas similares en cuanto a la variable independiente y dependiente, se detalla a continuación:

“Proceso Contable e Información Financiera en la empresa Quezada

Bustamante David Alexander de la Ciudad de Santo Domingo, 2017”, autor: Montero Estrada Brayan Marcelo, tutor: Ing. Almeida Blacio Jorge Hernán, Mgs., año 2018.

El autor de la mencionada tesis determina que la empresa requiere de un proceso contable que permita mejorar la información financiera de la empresa mediante un plan de cuentas adecuado a las necesidades de la empresa, libro diario, libro mayor y estados financieros. Y posteriormente ayude a la toma de decisiones correcta en función a la situación económica de la empresa.

Proceso Contable e Información Financiera a la empresa “Vivanco Sánchez

Jorge Eduardo” en la Ciudad de Santo Domingo, 2016, autor: Chávez Herrera Grace Carolina, tutor: Ing. Almeida Blacio Jorge Hernán, Mgs., año 2017.

8

Proceso Contable e Información Financiera de la “Junta Administradora de Agua Potable y Alcantarillado Nuevo Horizontes” de la Ciudad de Santo Domingo, 2016, autor: Moreno Zamudio Carla Jessenia, tutor: Ing. Almeida Blacio Jorge Hernán, Mgs., año: 2017.

El autor recalca que con el diseño de un proceso contable mejorara la información financiera facilitando tener saldos reales, basándose en normas y procedimientos contables, arrojando resultados de gran apoyo para la correcta toma de decisiones en utilidad para la empresa.

1.2. Actualidad del objetivo de estudio de la investigación.

En este capítulo, se presenta el planteamiento teórico que se recolecto de varios autores cuya información es de temas relacionados con contabilidad, proceso contable e información financiera.

1.2.1. Contabilidad.

El concepto de contabilidad según el autor Fierro (2013) menciona: “La contabilidad permite identificar, medir, clasificar, registrar, interpretar, analizar, evaluar e informar la historia de las operaciones de un ente económico, en forma clara, completa y fidedigna” (p. 21).

Ciencia o técnica económica administrativa que enseña a llevar cuenta o razón de las

operaciones realizadas por una entidad cualquiera, de forma que tales operaciones

permitan conocer la exacta situación económica de la entidad y el camino para llegar a

ella (Verticebooks, 2012, p. 15). (2012)

9

1.2.1.1. Importancia

En función a la importancia según Verticebooks (2012) indica: “La contabilidad proporciona información sobre todos los hechos con transcendencia económica derivados de la actividad de la empresa, facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de la misma” (p. 15). La contabilidad es importante ya que este refleja la información contable de todas las actividades de un periodo que desarrolla la empresa y a través de ello facilita para tomar decisiones a tiempo.

1.2.1.2. Objetivos

Dentro de los objetivos generales de la contabilidad se encuentran:

1. Llevar el registro sistematizado de todos los hechos económicos a partir del reconocimiento, la valoración y presentación de éstos, utilizando el proceso contable.

2. Determinar los resultados económicos operativos e integrales obtenidos durante

un ejercicio económico, identificando de manera clasificada los ingresos, los gastos y costos.

3. Establecer la situación financiera y patrimonial de la empresa en un momento dado, gracias a la medición de los activos y pasivos empresariales.

4. Informar sobre el flujo del efectivo y la repercusión en su posición financiera.

5. Analizar e interpretar la situación económico-financiera, a partir de la cual se obtendrán indicadores que midan las fortalezas y debilidades de la entidad.

10

7. Optimizar la utilización de los recursos financieros de la empresa a través del control permanente de las actividades mercantiles y el impacto que de ellas se derivan (Zapata, 2017, p. 21). (2017)

1.2.1.3. Funciones

1. Función histórica. - Se manifiesta por el registro cronológico de los hechos que

van apareciendo en la vida de la empresa.

2. Función estadística. - Es el reflejo de los hechos económicos en cantidades que

dan una visión real de la forma como queda afectada por ellos la situación del negocio.

3. Función económica. - Estudia el proceso que se sigue para la obtención del producto.

4. Función financiera. – Analiza la obtención de los recursos monetarios para

hacer frente a los compromisos de la empresa.

5. Función fiscal. – Es saber cómo afectan a la empresa las disposiciones fiscales

mediante las cuales se fija la contribución de impuestos.

6. Función legal. – Conocer los artículos del Código del Comercio, Ley del

Régimen Tributario Interno, Ley de Compañías y otras leyes que puedan afectar a la empresa, para que la contabilidad refleje de manera legal el contenido jurídico de sus actividades (Bravo, 2015, p. 21-22). (2015)

1.2.1.4. Finalidad

La contabilidad tiene por finalidad determinar la situación de la empresa en su

comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio

económico y determinar, asimismo, el resultado del periodo y la situación de la empresa

11

La finalidad de la contabilidad es llevar un control financiero desde el comienzo hasta el final del giro de su negocio.

1.2.1.5. Tipos de contabilidad

Dentro del área de contabilidad se pueden considerar como tipos los siguientes:

1.2.1.5.1. Contabilidad Gubernamental

Incluye tanto la contabilidad llevada por las empresas del sector público de manera

interna, como las secretarias del estado o cualquier dependencia de gobierno, así como

la contabilidad nacional, en la cual se resumen todas las actividades del país, incluyendo

sus ingresos y gastos (Romero, 2013, p. 15). (2013)

La contabilidad gubernamental aplica para instituciones publicas que estan bajo las leyes y reglamentos de organismos del estado.

1.2.1.5.2. Contabilidad Bancaria

Como lo define Zapata (2011): “Es aquella utilizada en las entidades financieras para registrar depósitos en cuentas corrientes y de ahorro, liquidación de intereses, comisiones, cartas de crédito, remesas, giros y otros servicios bancarios” (p. 9). Este tipo de contabilidad es para entidades bancarias y cooperativas que tienen como finalidad de llevar un control de los depósitos, prestamos, comisiones y entre otros.

1.2.1.5.3. Contabilidad Hotelera

12 1.2.1.5.4. Contabilidad de Costos

Es una rama relevante de la contabilidad financiera que, implantada e impulsada por las

empresas industriales, permiten conocer el costo de producción de sus productos, así

como el de la venta de tales artículos y fundamentalmente la determinación de los

costos unitarios; es decir, el costo de cada unidad de producción mediante el adecuado

control de sus elementos: la materia prima, la mano de obra y los gastos de fabricación

o producción (Romero, 2013, p. 15). (pág. 15)

Este tipo de contabilidad no ayuda a llevar un proceso adecuado de los costos que se realizan en una empresa en la producción de un producto ya sea por orden de requisición o por orden de producción.

1.2.1.5.5. Contabilidad Comercial

La conceptualización de contabilidad comercial según Mendoza & Ortiz (2016) mencionan: “Es la que registra las operaciones comerciales de la empresa dedicadas a la compraventa de mercancías” (p. 10).

Según Díaz (2011) menciona: “Se registran operaciones de empresas o negocios dedicados a la compra y venta de bienes o mercancías, sin ningún proceso adicional de transformación de estas” (p. 5). Este es una de los tipos de contabilidad más utilizada y común debido a que la mayoría de empresas de dedica a la compra y venta de productos terminados.

1.2.1.6. Sistema de registro y control de inventarios

Según Zapata (2011) señala: “Los sistemas de control de inventarios para la venta (mercancías) reconocidos por la Ley de régimen tributario interno, y avalados por las normas contables son:

Sistema de cuenta múltiple o inventario periódico

13

Fuente: Zapata (2017), Contabilidad General con base en las NIIF. (Zapata, 2011)

Elaborado: Estefania Cabrera.

1.2.1.6.1. Sistema de cuenta múltiple o inventario periódico

El uso de este sistema cada vez es más limitado. Sus características se representan en el siguiente diagrama.

Figura 1.Características del Sistema de cuenta múltiple o inventario periódico.

1.2.1.6.2. Sistema de cuenta permanente o inventario perpetuo

Este es el sistema más apropiado a las necesidades de control e información, que por sus ventajas se ha posicionado en empresas comerciales, industriales y de servicios. Sus características son:

Utiliza tres cuentas: Inventarios de mercadería, Ventas y Costos de ventas.

Es necesario contar con un auxiliar de cada tipo de articulo (kárdex). Por lo tanto, el inventario se puede determinar en cualquier momento. Solo por control se deberían efectuar constataciones físicas periódicas sobre bases de rotación (muestreo).

Características del Sistema de cuenta múltiple

o inventario periódico

El inventario se obtendrá de la bodega, tomando físicamente el inventario y valorando el último precio de costo o el de mercado, el menor.

Realizar asientos de regulación para determinar el valor de la utilidad en ventas e introducir en los registros contables el valor del inventario final.

Utiliza varias cuentas de apoyo, entre otras: ventas, compras, inventario de mercadería, devoluciones y descuentos en ventas, devoluciones, transporte y seguro en compras o ventas, costos de ventas y ganancia bruta en ventas.

14

Fuente: Gutiérrez (2010), Gestión de stock en la logística de los Almacenes.

Elaborado: Estefania Cabrera.

Por cada asiento de venta o devolución de venta, es necesario realizar otro que

registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su aplicación obliga a contar con personal contable idóneo, capacitado y entrenado adecuadamente. (Zapata, 2011, p. 97) (pág. 97)

1.2.1.7. Métodos de valoración de inventarios

Los métodos contables contribuyen a llevar un control minucioso de los instrumentos de supervisión para determinar el número de existencias los cuales son:

Figura 2. Métodos de valoración de inventarios.

1.2.2. Proceso Contable

El proceso contable conceptualizado según Bravo (2015) indica: “Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuentes) hasta la presentación de los Estados Financieros. (p. 57)

Se define como un conjunto de pasos lógicos y ordenados que el contador debe seguir

desde el momento mismo en que se pone en marcha la empresa y durante toda su

existencia, cuando reconocerá muchas transacciones que al menos en parte afectan la

economía y las finanzas de la empresa. (Zapata, 2017, p. 63)) (pág. 63)

Mé todo F IF O ( P E P

S) Son aquellas que

fueron la primeras

entradas, primeras

salidas. Donde el

inventario que se

adquirió primero,

primero se vende.

Donde le inventario

final se valoriza al

precio más reciente y el articulo vendido el precio más antiguo.

Mé todo L IF O ( U E P

S) Son aquellas ultimas

en entrar primeras en

salir. Donde el

inventario que se

adquirió último es el primero en venderse. De tal manera que el

inventario final se

valoriza a los precios más antiguos y el costo del artículo vendido a

los precios más

recientes. Mé todo P R O MED IO P O N D E R A D

O Significa que tanto el

valor del inventario

final como el costo del

articulo vendido se

valoriza resultado de

sumar el valor del

inventario inicial más el valor de las compras

dividido entre la

15

Fuente: Bravo (2015), Contabilidad General.

Elaborado: Estefania Cabrera.

El proceso contable es el conjunto de pasos en forma ordenada que se lleva en una empresa desde que inicia una actividad económica con la finalidad de conocer al final del ciclo cual es la situación de la misma.

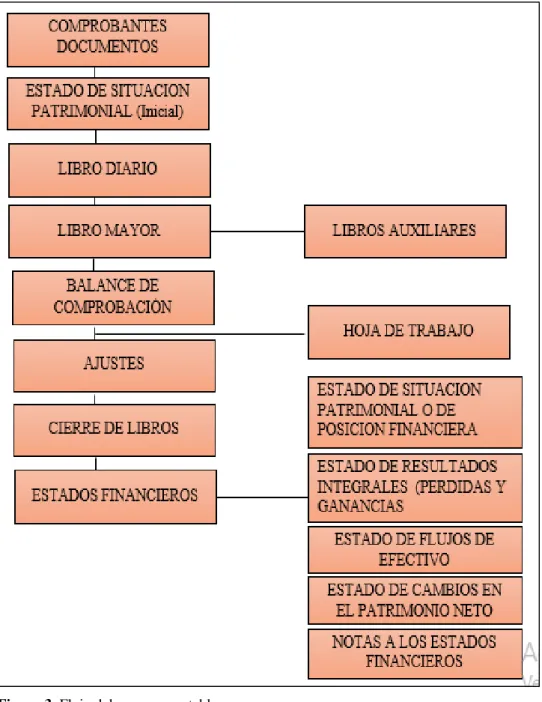

1.2.2.1. Flujo del proceso contable

En el flujograma que viene a continuación se presenta la secuencia de los pasos que siguen las transacciones que ejecutan la empresa.

16 1.2.2.1.1. Documentos fuente

En referencia a los documentos fuente según Fierro (2013) expresa: “La documentación del proceso contable se hace a través de los soportes de contabilidad que son documentos escritos de la evidencia de haber realizado una transacción u operación comercial” (pág. 105). Mediante estos documentos podemos evidenciar la actividad u operación que realiza la empresa.

1.2.2.1.2. Plan de cuentas

Según expresa Zapata (2011): “Es la lista de cuentas ordenada metódicamente, creada e ideada de manera específica para una empresa o ente, que sirve de base al sistema de procesamiento contable para el logro de sus fines” (pág. 26).

Denominado también Catalogo de Cuentas, es la enumeración de cuentas ordenadas

sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el

código de cada una de las cuentas. El plan de cuentas facilita la aplicación de los

registros contables y depende de las características de la empresa. (Bravo , 2009, p. 23)

(pág. 23)

1.2.2.1.3. Estado de Situación Inicial

Se lo denomina así, porque es la agrupación de las cuentas del activo, pasivo y capital

con la cual inicia sus actividades comerciales, a partir del primer período contable el

estado de situación inicial se constituye en documento fuente, sobre la cual girará las

posteriores transacciones comerciales. (Naranjo & Naranjo , 2006, p. 118) (pág. 118)

Este es reflejado del estado de situacion final del año anterior y es el primer asiento contable para el libro diario para empezar el periodo actual.

1.2.2.1.4. Kárdex

17

Fuente: Nobles, Mattison , & Matsumura Bravo (2017), Contabilidad de Horngren.

Elaborado: Estefania Cabrera.

un rayado especial que permite controlar la entrada, salida y existencia de mercaderías o productos terminados” (p. 347).

1.2.2.1.5. Depreciación

La depreciación constituye el desgaste que sufren los activos fijos dado el uso normal o

intensivo; por esta razón, en los libros diarios debe registrarse el gasto depreciación,

simultáneamente se reconoce que los activos fijos ya no pueden tener el mismo valor

que tenían cuando nuevos. (Zapata, 2017, p. 81) (pág. 81)

A través de la depreciación podemos conocer cuál es desgaste de los activos fijos de la empresa dependiendo del tiempo de adquisición que tiene el bien.

1.2.2.1.5.1. Métodos de depreciación

Hay muchos métodos de depreciación de activos de planta, pero tres de ellos se utilizan con mayor frecuencia:

Figura 4. Métodos de depreciación.

Método Concepto Fórmula

Línea recta

Asigna una cantidad igual de

depreciación cada año. (Costo – Valor residual) / Vida útil

Unidades de producción

Asigna un monto anual variable de depreciación en función del uso del activo.

Unidad = (Costo – Valor residual) / Vida útil en unidades.

Por unidades de producción =

Depreciación por unidad x uso del año actual.

Saldo doblemente decreciente

Multiplica el valor

decreciente del valor en libros del activo por una constante que es el doble de la tasa de depreciación en línea recta.

18 1.2.2.1.6. Libro diario.

Según Pallerola (2013) expresa: “Da la información por orden cronológico de todos los asientos realizados día a día, plasmando cada hecho contable según las cuentas que hayan intervenido y su relación con este” (p. 71)

1.2.2.1.7. Libro mayor.

Según Guajardo & Andrade (2008) mencionan: “Es un libro o medio electrónico en el que se efectúa un registro individual o separado de los aumentos o las disminuciones de cuentas especificas en el sistema contable” (p. 70).

1.2.2.1.8. Balance de Comprobación.

Permite resumir la información contenida en los registros realizados en el libro diario y

en el libro mayor, a la vez que permite comprobar la exactitud de los mencionados

registros. Verifica y demuestra la igualdad numérica entre él debe y el haber. (Bravo ,

2011, p. 53) (2011)

1.2.2.1.9. Estados Financieros

Según Guajardo & Andrade (2014) mencionan “Son informes a través de los cuales los usuarios de la información financiera perciben la realidad de las empresas y, en general, de cualquier organización económica” (p. 134). Son de mucha utilidad ya que mediante estos estados se puede establecer la situación económica de la empresa, estos pueden ser presentados mensualmente o anual, depende de las necesidades del propietario o accionistas.

1.2.2.1.9.1. Estado de Resultados

También conocida como estado de pérdidas y ganancias es aquel que presenta gastos e

ingresos de ejercicio así como el resultado del ejercicio. También se distingue entre el

resultado de explotación y el resultado financiero que forman el resultado antes del

19 Operación

Son aquellos que provienen de las transacciones que afectan la utilidad neta de la empresa.

Inversión

Son generados por las transacciones que

afectan las inversiones en los activos no circulantes

de la empresa.

Financiamiento

Se generan a partir de las transacciones que afectan la deuda y el capital de la empresa.

Fuente: Estupiñan (2009), Estado de Flujos de Efectivo y de otros Flujos de Fondos.

Elaborado: Estefania Cabrera.

1.2.2.1.9.2. Estado de Situación Patrimonial

Según Ávila (2007) menciona: “Es el estado financiero que muestra la situación financiera de una empresa a una fecha determinada. El Balance General los conforman tres elementos: el Activo, el Pasivo y el Capital Contable (p.16).

1.2.2.1.9.3. Estado de Flujo de Efectivo

Según Estupiñan (2009) comenta “Es el estado financiero básico que muestra el neto del efectivo al final de un periodo, es de tipo contable – financiero y muestra estradas, salidas y cambio bruto o neto en algunas circunstancias” (pág. 6).

El estado de flujos de efectivo reporta tres tipos de actividades que se describen a continuación:

1.2.2.1.9.4. Estado de cambios en el Patrimonio

Según Prieto (2014) menciona: “Proporciona información relacionadas con las aportaciones de los socios o accionistas y las ganancias generadas por la propia empresa” (p. 17).

1.2.2.1.9.5. Notas a los estados financieros

Inmediatamente después de los estados financieros van las notas a los estados

financiero, que incluyen un resumen de las políticas contables significativas y

20

notas son una parte importante de los estados financieros y con frecuencia tiene el

propósito de que los inversionistas a quienes van dirigidas, comprendan la información

incluida en ellos. (Nobles, Mattison , & Matsumura , 2017, p. 858) (pág. 858)

1.2.3. Información financiera

Es la que produce la contabilidad, indispensable para la administración y el desarrollo

de las empresas, y por lo tanto, es procesada y concentrada para uso de la gerencia y

personas que trabajan en la empresa. La necesidad de esta información hace que se

produzca los estados financieros. (Córdoba, 2012, p. 86) (2012)

La información financiera proviene de la contabilidad, a su vez, ésta es un sistema de

información que inicia con el registro organizado de las operaciones que afectan

económicamente a la empresa, y es la base para proporcionar información financiera

estructurada a fin de que los diferentes usuarios la empleen para la toma de decisiones.

(Rodriguez, 2012, p. 2) (2012)

La informacion financiera es la informacion que resulta de la contabilidad de la empresa cuya informacion es de suma importancia ya que ayuda a la toma de desiciones a través del resultado de los estados financieros. Mediante análisis financiero y aplicación de indicadores.

1.2.3.1. Importancia

Según Bravo, Lambreton, & Márquez (2010) mencionan: “Información financiera busca presentar valores que sean lo más objetivos posibles y minimizar hasta donde sea factible, la inclusión de cantidades determinadas mediante criterios subjetivos” (p. 47).

1.2.3.2. Análisis Financiero

21 1.2.3.2.1. Análisis vertical

El análisis porcentual de la relación de cada componente es un estado financiero con el

total en el mismo estado se llama análisis vertical. Si bien este análisis se efectúa sobre

un solo estado, puede aplicárselo en el durante varios periodos. Este enfoque mejora el

análisis pues muestra cómo han cambiado con el tiempo los porcentajes de cada

concepto. (Warren, Reeve, & Duchac , 2010, p. 766) (2010)

1.2.3.2.2. Análisis horizontal

Según menciona Warren, Reeve, & Duchac (2010) mencionan: “El análisis porcentual de los incrementos y decrementos en las partidas relacionadas en los estados financieros comparativos se denomina análisis horizontal. Cada partida del estado más reciente se compara con la partida relacionada de uno o más estados anteriores” (p.764).

1.2.3.3. Razones Financieras

Es una operación matemática entre dos cantidades tomadas de los estados financieros y

otros informes y datos complementarios. Se realiza para llevar a cabo un estudio o

análisis de cómo se encuentran las finanzas de la empresa; también pueden ser usadas

como indicadores de gestión. (Baena, 2010, p. 11) (2010)

1.2.3.3.1. Clasificación de las razones financieras

FÓRMULA DESCRIPCIÓN

Razón Corriente (Activo Corriente) / (Pasivo

Corriente) = $

Determina la capacidad de la empresa para cumplir sus obligaciones a corto plazo.

Prueba Ácida

(Activo Corriente-Inventario) / (Pasivo

Corriente) = $

Es la razón corriente, excepto porque excluye el inventario, el

cual generalmente es el activo corriente con menos liquidez.

Capital de Trabajo Activo Corriente - Pasivo

Corriente = $

Se refiere a los activos corrientes, es la inversión que una empresa

hace en activos en corto plazo. (efectivo, inventarios y cuentas

por cobrar)

RAZONES FINANCIERAS

R

A

Z

O

N

E

S

D

E

L

IQ

U

ID

E

Z

Son aquellas que evalúan la capacidad

de la empresa para satisfacer sus obligaciones a corto

22

Fuente: Córdoba (2012), Gestión Financiera.

Elaborado: Estefania Cabrera.

Figura 6.Clasificación de las razones financieras.

Rotación Inventarios

(Costo de Ventas) / Inventario = veces

Mide la actividad o liquidez del inventario de la empresa.

Rotación Cartera (Ventas ) / (Cuentas por

Cobrar = veces

Mide el número de veces que las cuentas por cobrar retornan, en

promedio, en un período determinado.

Período Promedio Cobro

(360/12) / (Rotación de cartera) = días

Es la cantidad promedio del tiempo que se requiere para recuperar las cuentas por cobrar.

Período Promedio Pago

(Cuentas por Pagar) / ((Ventas anuales / 360)) =

días

Es la cantidad promedio del tiempo que se requiere para liquidar las cuentas por pagar.

Rotación Activos (Ventas ) / Activos = veces

Indica la eficiencia con la que la empresa utiliza sus activos para

generar ventas.

Endeudamiento (Pasivo Total) / (Activo

Total)×100 = %

Mide la proporción del total de activos aportados por los acreedores de la empresa.

Apalancamiento (Pasivo Total) /

Patrimonio×100 = %

Mide hasta que punto esta comprometido el patrimonio de

los propietarios de la empresa con respecto a sus acreedores.

Margen Utilidad Bruta

(Pasivo Total) / Patrimonio×100 = %

Indica el porcentaje que queda sobre las ventas después que la

empresa ha pagado sus existencias.

Margen Utilidad Neta

(Utilidad Neta ) / Ventas×100 = %

Determina el porcentaje que queda en cada venta después de

deducir todos los gastos incluyendo impuestos.

Rendimiento sobre Patrimonio

(Utilidad Neta) / Patrimonio×100 = %

Indica el beneficio logrado en función de la propiedad total de

los accionistas, socios o propietarios.

Rendimiento sobre Activo

(Utilidad Neta) / (Activo Total)×100 = %

Determina la efectividad total de la administración para producir

utilidades con los activos disponibles.

Rendimiento sobre Capital

(Utilidad Neta) / (Capital Común)×100 = %

Indica el rendimiento que se obtiene sobre el valor en libros

del capital contable.

R A Z O N E S D E A C T IV ID A D Establecen la efectividad con la que se estan usando

los recursos de la empresa, midiendo el

grado de eficiencia con el cual una empresa emplea las diferentes categorías de activos que posee

o utiliza en sus operaciones, teniendo en cuenta

la velocidad de recuperación, expresando el resultado mediante índices o número de

veces.

Mide la eficiencia de la administración a

través de los rendimientos generados sobre las

ventas y sobre la inversión. Razones de estructura de capital

y solvencia, que miden el grado en el

23

1.3. Actualidad ecuatoriana del sector donde se desarrolla el proyecto

En la actualidad los contribuyentes ecuatorianos no cumplen a cabalidad con las obligaciones y deberes formales que por ley les corresponde, ya que por no estar bien informados o no están capacitados para poder llevar un proceso contable de sus negocios, incumplen las normas tributarias.

24

CAPITULO II

DISEÑO METODOLÓGICO Y DIAGNÓSTICO.

2.1. Paradigma y tipo de investigación.

2.1.1. Paradigma asumido.

El paradigma asumido en la presente investigación tiene tendencia cuantitativa, debido a que el capítulo elemental es la propuesta de un proceso contable y el mismo está compuesto de libro diario, mayores, estados financieros, análisis financieros e indicadores financieros que permiten estar al tanto de la situación financiera de la empresa.

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivos de la

misma.

2.1.2.1. Modalidad de investigación.

En el presente proyecto de investigación se utilizó la modalidad cuali-cuantitativa, con énfasis cuantitativo porque se utilizaron métodos matemáticos y estadísticos como son el proceso contable y la tabulación de encuestas, en los cuales se mide, valida y comprueba la investigación. Y cualitativo porque se realizó la recolección de datos sin medición numérica como la entrevista y la descripción de la problemática en estudio.

2.1.2.2. Tipo de investigación.

En el trabajo de investigación se utilizó los siguientes tipos:

2.1.2.2.1. Investigación de campo.

25

Fuente: Empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”

Elaborado: Estefania Cabrera.

realizadas, a través de la cual se pudo realizar el análisis para tener claro los acontecimientos de la problemática que estaba afectando a la empresa.

2.1.2.2.2. Investigación bibliográfica.

Se realizó una indagación documental en la cual se procedió a registra las fuentes que se han utilizado en la investigación, esta se aplicó en el marco teórico en la cual se realizó una exploración de libros, folletos y páginas web con la finalidad respaldar las variables en estudio del trabajo de investigación.

2.1.2.2.3. Investigación descriptiva.

Se empleó este tipo de investigación para describir una serie de datos explicando las características fundamentales del fenómeno a estudiar, en cada una de sus fases.

2.2. Procedimientos para la búsqueda y procesamientos de los datos.

2.2.1. Población y muestra.

2.2.1.1. Población.

Para la investigación del presente trabajo se tomó en cuenta como población a los integrantes de la empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”, los cuales fueron indispensables, para la recolecta de la información con el objetivo de determinar y evidenciar la problemática, los mismos que estas distribuidos de la siguiente manera:

Tabla 1.Descripción de la población de estudio.

Descripción de la población de estudio.dio.

Población Total

Gerente - propietario 1

Contador externo 1

Empleados 8

26

2.2.1.2. Muestra.

En este proceso no se utilizara la fórmula de la muestra ya que la población es mínima no se considerara y no es factible realizar muestreo, por ello será necesario aplicar los instrumentos de investigación al total de implicados que laboran en la empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”.

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos

empleados).

Se detallan los métodos, técnicas e instrumentos que se utilizaron en la presenta investigación:

2.2.2.1. Métodos de investigación.

2.2.2.1.1. Inductivo – deductivo.

El método inductivo es el razonamiento del cual pasa del conocimiento de casos particulares, a uno más general y el deductivo pasa de un conocimiento general a otro de menor nivel de generalidad. Mediante estos método se pudo identificar el problema de la empresa y conocer las causas que lo contrajeron y realizar el debido análisis de los problemas encontrados y se plantío las posibles soluciones.

2.2.2.1.2. Analítico – sintético.

A través de este método se logró conocer la verdadera situación de la empresa analizando cada proceso que se realiza la entidad para que la información sea veraz y oportuna.

2.2.2.1.3. Histórico – lógico.

27

2.2.2.2.Técnicas de investigación.

2.2.2.2.1. Observación.

Esta técnica permitió captar información mediante la observación directa del lugar, personal, acontecimientos y hechos que atraviesa la empresa.

2.2.2.2.2. Entrevista.

Esta técnica tuvo la finalidad de captar información sobre el tema a investigar a través de una conversación con el gerente – propietario y al contador externo con la finalidad de conocer la situación de la empresa.

2.2.2.2.3. Encuesta.

Se empleó con el objetivo de obtener información del personal de la empresa la cual se aplicó un cuestionario elaborado de acuerdo a la necesidad de la investigación.

2.2.2.3. Instrumentos de la investigación.

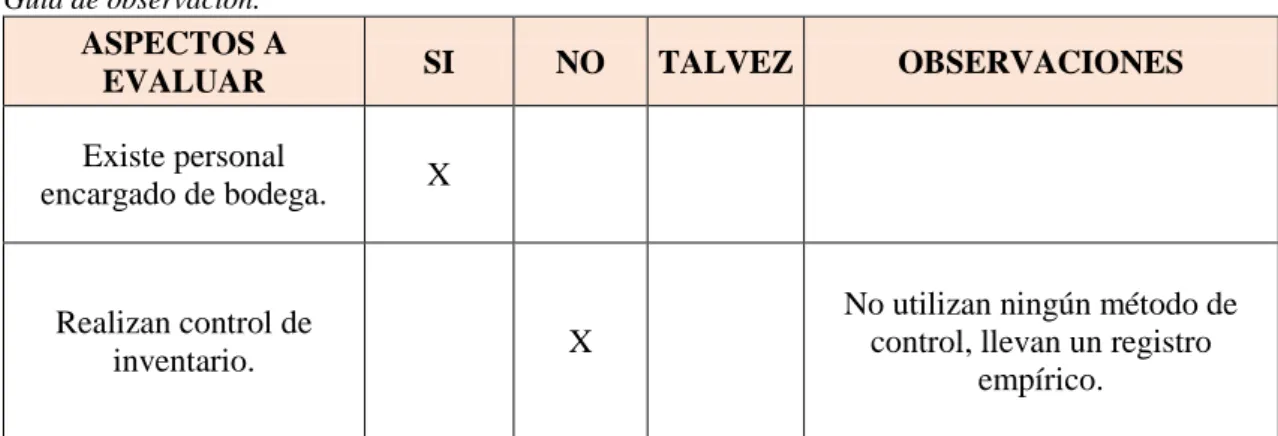

2.2.2.3.1. Guía de observación.

Mediante este instrumento pudimos realizar una observación directa a la problemática del trabajo de investigación, la cual fue aplicada al personal de la empresa, la cual se realizo con el objetivo de conocer como realizan en procedimiento para la entrada y salida de mercadería.

2.2.2.3.2. Guía de entrevista.

28 2.2.2.3.3. Cuestionario.

Se utilizó este instrumento con la intención de obtener información precisa y fiable acerca de la problemática a investigar realizada al personal que labora en la empresa y se realizó la debida tabulación para el análisis respectivo.

2.3. Resultados del diagnóstico de la situación actual.

2.3.1. Diagnóstico que caracterice el problema de investigación formulado.

Mediante la utilización de las técnicas e instrumentos de investigación se pudo realizar el debido diagnóstico de la problemática que atraviesa la empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”, en donde se ha comprobado las diferentes causas del problema mediante la aplicación de la entrevista realizada al gerente – propietario y contador externo, de la encuesta y observación realizada al personal que labora en la empresa. Por ende, se logra verificar la idea a defender del presente trabajo de investigación.

2.3.2. Análisis e interpretación de los resultados.

2.3.2.1. Guía de observación.

Observación realizada al personal de la empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”, en la ciudad de Santo Domingo.

Tabla 2.Guía de observación.

Guía de observación.

ASPECTOS A

EVALUAR SI NO TALVEZ OBSERVACIONES

Existe personal

encargado de bodega. X

Realizan control de

inventario. X

No utilizan ningún método de control, llevan un registro

29

Fuente: Empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”

Elaborado: Estefania Cabrera.

Los productos están distribuidos correctamente.

X

Existe suficiente stock en

bodega. X

Se realiza guías de

recepción de mercadería. X

Se realiza guías de

despacho de mercadería. X

2.3.2.2.Entrevistas.

Entrevista realizada al Gerente – propietario de la empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”, en la ciudad de Santo Domingo.

Pregunta 1.- ¿Conoce Ud. el proceso contable que se realiza en la empresa?

No, la verdad que de eso está encargado el contador, realiza las declaraciones y al final del año me entrega los estados financieros.

Pregunta 2.- ¿Cuenta la empresa con área de contabilidad que realice única y

exclusivamente funciones que esta área requiere?

No, los documentos se envían al contador para que realice las respectivas declaraciones en los días correspondientes.

Pregunta 3.- ¿Quién realiza el control de inventario y que método utiliza?

No utilizamos ningún tipo de método para el control de inventario, el control se lo realiza empíricamente en un cuaderno y es responsabilidad del bodeguero.

Pregunta 4.- ¿Conoce usted los saldos de cuentas por pagar proveedores y cuentas

por cobrar clientes?

30

Pregunta 5.- ¿Ha tenido atrasos de pagos a sus proveedores?

En ocasiones, ya que no llevo un control de las facturas de compras a crédito para saber el día de pago.

Pregunta 6.- ¿Considera Ud. que los documentos de respaldo de las transacciones

son pertinentes y eficientes?

Si son muy importantes.

Pregunta 7.- ¿El contador externo le entrega estados financieros en forma

oportuna?

No, me los entrega anualmente, para poder conocer el estado de la empresa y poder archivarlos.

Pregunta 8.- ¿La empresa ha crecido económicamente comparado con el año

anterior?

Ente mes recién cumplimos un año de emprender este negocio, realmente hemos cumplido con las expectativas.

Pregunta 9.- ¿Conoce la importancia de aplicar los indicadores financieros en la

empresa?

No y la verdad que no se aplicado a la empresa.

Pregunta 10.- ¿Conoce usted la rentabilidad que maneja su empresa de manera

veraz y oportuna?

Sí, pero al finalizar el año al momento que el contador me entrega los estados financieros.

Pregunta 11.- ¿Piensa usted que hay eficiencia en el manejo de los recursos

financieros?

31

Pregunta 12.- ¿Está usted de acuerdo que se elabore un proceso contable de

acuerdo a la actividad que realice su empresa para mejorar la información

financiera?

Claro, es de suma importancia ya que de esa manera poder obtener información real y obtener la información al momento que necesite.

Entrevista realizada al Contador externo de la empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”, en la ciudad de Santo Domingo.

Pregunta 1.- ¿Existe en la empresa un proceso contable que arroje información

financiera veraz y oportuna para la toma de decisiones?

Si, existe un proceso contable pero de forma general no muy profundo y no realizo los registros diariamente, si no al finalizar el año para poder generar los respectivos estados.

Pregunta 2.- ¿Existe en la empresa un plan de cuentas acorde a las actividades del

negocio?

No existe un plan acorde a las actividades que se desarrolla.

Pregunta 3.- ¿Quién lleva un control de inventario y que método utiliza?

La verdad que a la empresa voy cada mes o cuando el gerente requiera y no puedo decir con precisión si llevan un control adecuado.

Pregunta 4.- ¿Considera usted que los documentos de respaldo de las transacciones

son pertinentes y eficientes?

Claro, son fundamentales en una empresa.

Pregunta 5.- ¿Se mantiene un control adecuado de la cuenta por pagar a los

proveedores?

La verdad que no, llevo un registro pero no lo mantengo actualizado como debería ser. Ya que al finalizar el año realizo proceso contable global.

Pregunta 6.- ¿Realiza provisión de cuentas incobrables?

32

Pregunta 7.- ¿Evalúan la situación económica de la empresa?

No, solo me encargo de realizar declaraciones y entregar los estados financieros al finalizar el año.

Pregunta 8.- ¿Considera importante realizar análisis financieros para la toma de

decisiones?

Claro es muy importante y necesario.

Pregunta 9.- ¿Aplican en la empresa indicadores financieros?

No, se aplica ningún tipo de indicador, pero sería muy necesario poder aplicarlo.

Pregunta 10.- ¿La empresa cuenta con documentos internos de respaldo?

No, la empresa solo cuenta con las facturas de compra y venta.

Pregunta 11.- ¿Cada que tiempo entrega estados financieros a la empresa?

Los entrego de forma anual al finalizar el periodo.

Pregunta 12.- ¿La empresa ha crecido en comparación con el año anterior?

La empresa recién lleva un año de actividad.

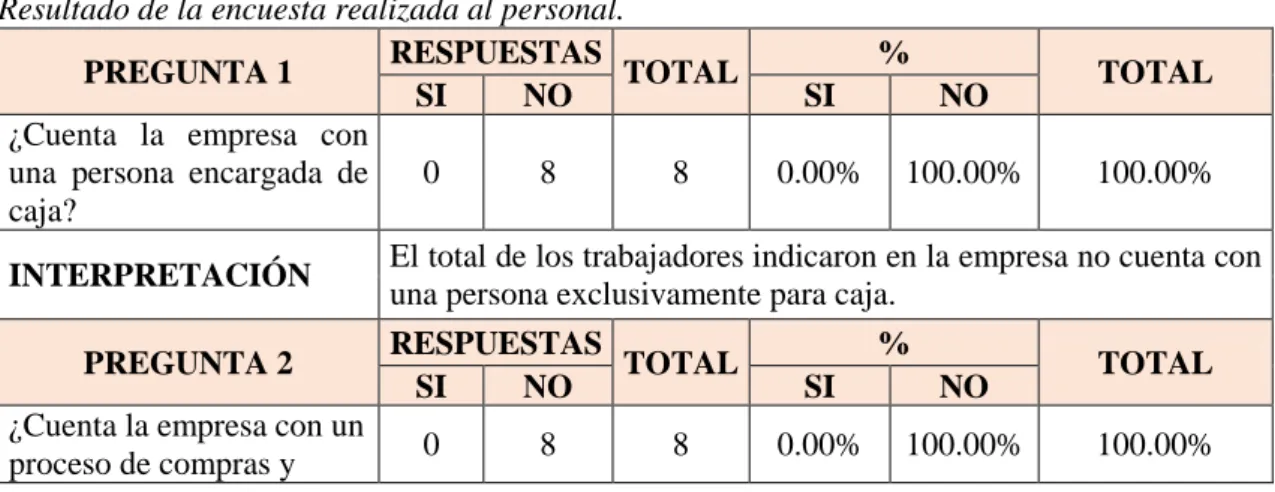

2.3.2.3.Encuesta.

Encuesta realizada al personal de la empresa “Agrícola el Granito de Agrotac Agrotacriv C.A”, en la ciudad de Santo Domingo.

Tabla 3.Resultado de la encuesta realizada al personal.

Resultado de la encuesta realizada al personal.

PREGUNTA 1 RESPUESTAS TOTAL % TOTAL

SI NO SI NO

¿Cuenta la empresa con una persona encargada de caja?

0 8 8 0.00% 100.00% 100.00%

INTERPRETACIÓN El total de los trabajadores indicaron en la empresa no cuenta con

una persona exclusivamente para caja.

PREGUNTA 2 RESPUESTAS TOTAL % TOTAL

SI NO SI NO

¿Cuenta la empresa con un