UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

Tesis de Grado Previo a la Obtención del Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, CPA.

Tema:

Sistema de Control Interno para el manejo de inventarios de la Compañía Agrocomodities S.A. en la ciudad de Tulcán.

Autora: Paola Yajaira Revelo Morales

Asesor: Ing. Danny Sandoval

II

Certificación del tutor.

Yo, ing. Danny Sandoval catedrático de la Universidad Regional Autónoma de los Andes “UNIANDES” y en calidad de asesor del presente trabajo de investigación, certifico que la tesis de grado con el título “Sistema de control interno para el manejo de inventarios de la compañía Agrocomodities S.A. en la ciudad de Tulcán.”; fue elaborado por la estudiante de la carrera de Contabilidad y Auditoría; Revelo Morales Paola Yajaira; se determinó en la institución la necesidad de diseñar un sistema de control interno el cual le permita mejorar el movimiento económico de los productos que se manejan en la institución y dar solución a los distintos inconvenientes que se presentan actualmente en esta, poniendo en práctica los conocimientos adquiridos durante la educación académica universitaria; el presente trabajo de grado, cumple con los requisitos metodológicos y científicos que la UNIVERSIDAD “UNIANDES” exige por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

III

Declaración de autoría.

Yo, Revelo Morales Paola Yajaira, declaro ante las autoridades de la Universidad Regional Autónoma de los Andes que la presente tesis con el tema “Sistema de control interno para el manejo de inventarios de la Compañía Agrocomodities S.A. en la ciudad de Tulcán” es de mi total autoría y responsabilidad, la misma que es presentada como requisito para la obtención del Título de Ingeniera en Contabilidad superior, Auditoria y Finanzas, CPA.

Autorizo a la Universidad Regional Autónoma de los Andes “UNIANDES” la facultad de hacer uso de este trabajo de grado como bibliografía para investigaciones futuras.

Atentamente,

Paola Yajaira Revelo Morales Autora

IV

AGRADECIMIENTO

En primer lugar agradezco a Dios por

haberme brindado la fortaleza y

sabiduría de dar por culminada mi

carrera profesional.

Les doy infinitas gracias a mi madre,

hermana, abuelitos; y a una persona

muy especial en mi vida Santiago, que

son las personas que me brindaron su

apoyo incondicional en cada etapa de

mi vida profesional y me ayudaron a

salir adelante en momentos difíciles,

gracias por su paciencia, amor y

comprensión.

Agradezco de manera muy especial a

un amigo que siempre estuvo presente

en todo momento brindándome su

ayuda y conocimientos J.A.G.L.

También agradezco profundamente a

mi asesor de tesis que me guio y

V

DEDICATORIA

Este esfuerzo que puse para terminar

con mi trabajo de tesis y convertirme en

una profesional, se la dedico con

mucho orgullo a mi sobrino Mateito

que desde que llegó a este mundo se

convirtió en el principal motivo para

seguir adelante, venciendo cualquier

obstáculo en el camino, gracias por ser

una personita muy especial para mí.

VI

INDÍCE GENERAL.

Portada…. ... I certificación del tutor. ... II declaración de autoría. ... III agradecimiento... IV dedicatoria.. ... V indíce general. ... VI Resumen ejecutivo. ... XII Executive summary. ... XIII

INTRODUCCIÓN. ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 1

Formulación del problema. ... 2

Delimitación del problema. ... 3

Objeto de investigación y campo de acción. ... 3

Identificación de la Línea de Investigación. ... 3

Objetivos. ... 3

Idea a defender... 4

Justificación del tema. ... 4

Metodología investigativa a emplear. ... 5

Resumen de la estructura de la tesis. ... 6

Elementos de novedad, aporte teórico y significación práctica... 7

CAPÍTULO I. MARCO TEÓRICO. ... 9

1. Origen y Evolución del Sistema de Control Interno. ... 9

VII

1.2.1 Sistema de Control Interno. ... 11

1.2.2. Control interno. ... 11

1.2.2.1 Objetivos del control interno... 12

1.2.2.1.1 Efectividad y eficiencia de las operaciones. ... 12

1.2.2.1.2 Confiabilidad de la información financiera. ... 13

1.2.2.1.3 Cumplimiento de las leyes y regulaciones aplicables. ... 13

1.2.2.1.4 Salvaguarda de activos. ... 14

1.2.2.2 Importancia del control interno. ... 14

1.2.2.3 Principios del control interno. ... 15

1.2.2.4 Características del control interno. ... 15

1.2.2.5 Clasificación del control interno. ... 16

1.2.2.5.1 De acuerdo a su estructura. ... 16

1.2.2.6 Componentes del control interno. ... 18

1.2.2.6.1 Ambiente de control. ... 19

1.2.2.6.2 Valoración de riesgos. ... 19

1.2.2.6.3 Actividades de control. ... 20

1.2.2.6.4 Información y comunicación. ... 21

1.2.2.6.5 Supervisión y Monitoreo. ... 21

1.2.2.7 Métodos de evaluación del control interno. ... 22

1.2.2.8 Tipos de inventarios. ... 24

1.2.2.8.1 Inventario permanente. ... 24

1.2.2.8.2 Inventario periódico. ... 24

1.2.2.8.3 Inventario inicial. ... 25

1.2.2.8.4 Inventario final. ... 25

VIII

1.2.2.9.1 Método PEPS o FIFO. ... 26

1.2.2.9.2 Método UEPS o LIFO... 26

1.2.2.9.3 Método costo promedio. ... 27

1.3 Valoración crítica de los conceptos principales del sistema de control interno. .. 27

1.4 Conclusiones parciales del capítulo. ... 28

CAPÍTULO II. MARCO METODOLÓGICO. ... 30

2.1 Caracterización de la Compañía Agrocomodities. ... 30

2.1.1 Caracterización sector. ... 30

2.1.2 Caracterización rama. ... 30

2.1.3 Caracterización empresa. ... 30

2.1.4 Caracterización contexto institucional. ... 31

2.2 Descripción del procedimiento metodológico. ... 31

2.2.1 Modalidad de investigación. ... 31

2.2.2 Tipos de investigación. ... 32

2.2.3 Población y muestra. ... 33

2.2.4 Métodos, técnicas e instrumentos de investigación. ... 34

2.3 Interpretación de resultados. ... 36

2.3.1 Interpretación de Resultados obtenido en la encuesta dirigida a los trabajadores de la Compañía Agrocomodities. ... 36

2.3.3 Matriz FODA. ... 45

2.4 Conclusiones parciales del capítulo. ... 48

CAPÍTULO III: PLANTEAMIENTO DE LA PROPUESTA. ... 49

3.1 Título de la propuesta. ... 49

3.2 Caracterización de la Propuesta. ... 49

IX

3.3.1 Ambiente de control. ... 51

3.3.1.1 Valores. ... 52

3.3.1.2 Principios. ... 53

3.3.1.3 Unidad de cumplimiento del sistema de control interno. ... 53

3.3.1.4 Estructura organizativa. ... 54

3.3.2 Evaluación de Riesgos. ... 55

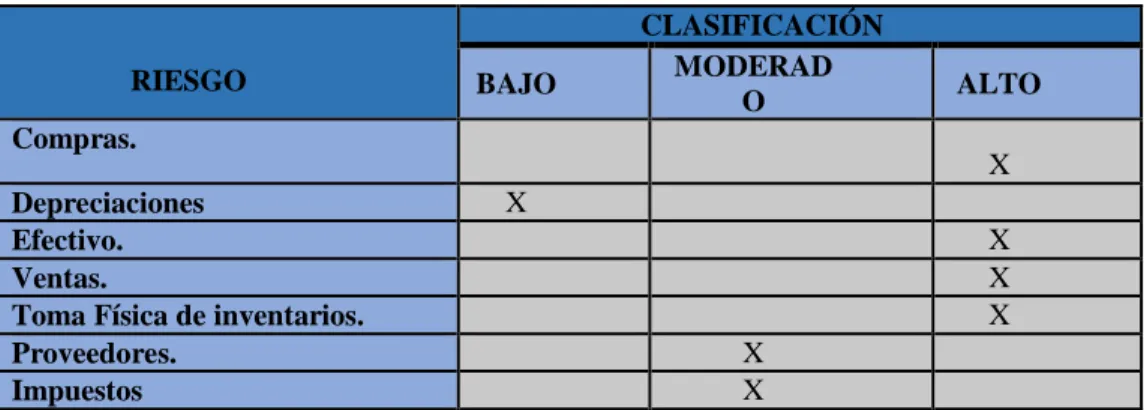

3.3.2.1 Categoría de riesgos. ... 56

3.3.2.2 Cobertura de objetivos. ... 57

3.3.2.3 Identificación de riesgos. ... 57

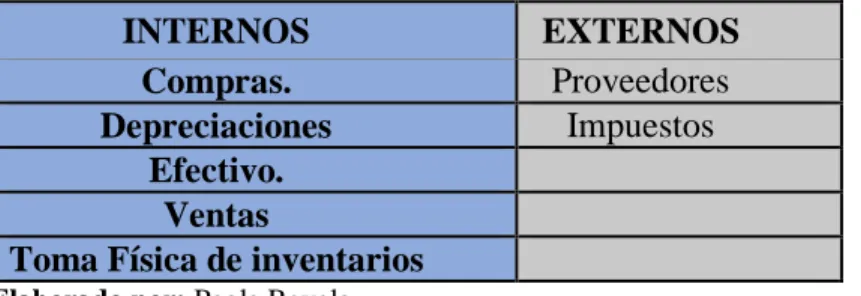

3.3.2.3.1 Factores internos y externos. ... 58

3.3.2.4 Análisis de riesgos. ... 59

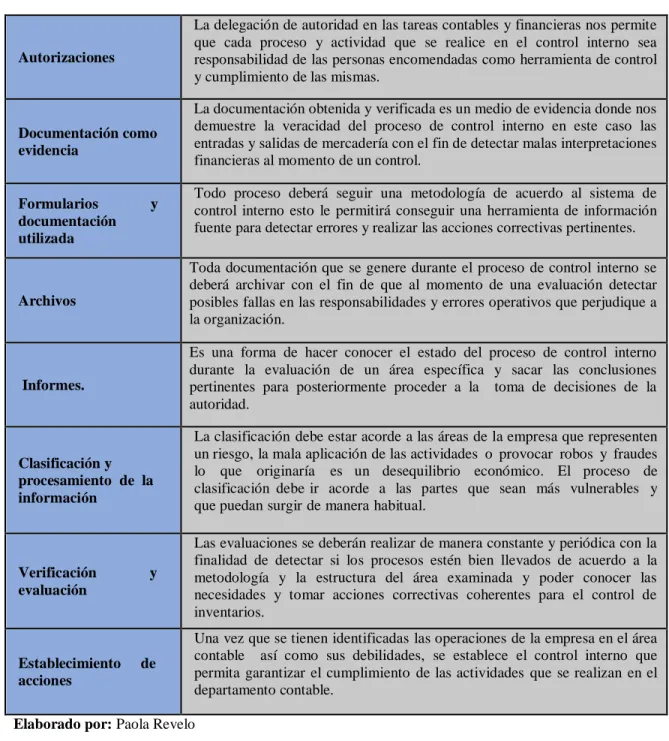

3.3.3 Actividades de control. ... 62

3.3.3.1 Tipos de actividades de control. ... 62

3.3.3.2 Procedimientos para autorizaciones. ... 63

3.3.3.3 Procedimiento para documentación. ... 64

3.3.3.4 Formularios y documentación autorizada. ... 65

3.3.3.5 Archivos. ... 65

3.3.3.6 Informes. ... 65

3.3.3.7 Clasificación y procesamiento de la información. ... 66

3.3.3.8 Verificación de la información. ... 67

3.3.3.9 Establecimiento de acciones. ... 67

3.3.4 Información y Comunicación ... 68

3.3.4.1 Información. ... 68

3.3.4.2 Sistemas estratégicos e integrados. ... 69

X

3.3.4.4 Comunicación interna y externa. ... 70

3.3.5 Supervisión y Monitoreo. ... 71

3.3.5.1 Proceso de evaluación. ... 71

3.3.5.2 Documentación. ... 72

3.3.5.3 Plan de acción. ... 72

3.4 Validación por vía de expertos. ... 77

3.4.1 Objetivo. ... 77

3.4.2 Interpretación de resultados de la validación de la tesis. ... 77

3.4.2.1 Indicadores de calidad. ... 77

3.5 Conclusiones parciales del capítulo. ... 80

Conclusiones generales... 81

Recomendaciones. ... 82

Bibliografía. ... Anexos Índice de Cuadros Cuadro N° 1. Población de la Compañía Agrocomodities. ... 33

Cuadro N° 2. Matriz FODA ... 45

Cuadro N° 3. Matriz de Estrategias ... 46

Cuadro N° 4. Directivos para el Sistema de Control Interno ... 54

Cuadro N° 5. Factores internos y externos de la compañía Agrocomodities. ... 58

Cuadro N° 6. Análisis de Riesgos ... 59

Cuadro Nº 7 1. Factores internos y externos……….59

Cuadro N° 8. Descripción de Riesgos ... 61

Cuadro N° 9. Descripción de los procesos de las actividades de control ... 63

Cuadro N° 10. Flujograma Integrado Empresa “Agrocomodities S.A” ... 74

Cuadro N° 11. Flujograma Integrado Empresa Agrocomodities ... 75

XI

Índice de Gráficos

Gráfico Nº 1. Sistema de control interno ... 51

Gráfico Nº 2. Factores del Ambiente de Control. ... 52

Gráfico Nº 3. Organigrama Departamento Financiero Compañía Agrocomodities. ... 55

Gráfico Nº 4. Elementos de la evaluación de riesgos. ... 56

Gráfico Nº 5. Etapas para realizar las actividades de control. ... 62

Gráfico Nº 6. Pasos de la información y comunicación ... 68

Gráfico Nº 7. Etapas para realizar el monitoreo ... 71

Gráfico Nº 8. Carácter Científico ... 77

Gráfico Nº 9. Estructura metodológica ... 78

Gráfico Nº 10. Organización de la propuesta ... 78

Gráfico Nº 11. Viabilidad ... 79

XII

Resumen ejecutivo.

En la actualidad empresarial y competitiva del mercado, obligan a las pequeñas y medianas empresas a generar un ambiente de competitividad en el sector, de tal manera que le permita ser un ente productivo, capaz de contribuir al crecimiento y desarrollo de la sociedad; bajo estas condiciones se promueve en el presente documento la investigación científica en el área de control interno para mejorar el manejo de mercadería, con el afán de fortalecer la situación actual de la Compañía Agrocomodities.

En la ciudad de Tulcán existe una gran variedad de empresas que se dedican a la compra y venta de productos agrícolas tal como es el caso de la Compañía Agrocomodities, en la actualidad es indispensable mantener un correcto control interno para lograr obtener mayor eficiencia en sus operaciones cotidianas, brindando a sus clientes servicios y productos de calidad, evaluando constantemente las actividades y tomar medidas correctivas inmediatas convirtiéndose así en una compañía competitiva tanto dentro y fuera de la ciudad.

Para mejorar la situación actual de la compañía se plantea como objetivo el diseño de un Sistema de Control Interno el cual le permitirá tener una información precisa y confiable acerca de sus inventarios. Para realizar esta investigación y detectar los principales problemas que tiene la compañía se aplica instrumentos de investigación, para luego realizar un análisis y dar las respectivas soluciones.

XIII

Executive summary.

In today's competitive business and market, forcing small and medium enterprises to create an atmosphere of competitiveness in the sector, so allowing it to be a productive, being able to contribute to the growth and development of society; under these conditions herein promotes scientific research in the area of internal control to improve handling of merchandise, with the aim of strengthening the current situation of Agrocomodities Company.

There are a variety of companies engaged in the purchase and sale of agricultural products as is the case of Agrocomodities Company, today in the city of Tulcán is essential to maintain proper internal control to achieve greater efficiency in their operations daily, providing customers with quality products and services, constantly evaluating the activities and take immediate corrective action becoming a competitive both in and out of town company.

To improve the current situation of the company therefore seeks designing an internal control system which allows you to have an accurate and reliable information about their inventories. To do this research and identifying key problems that the company applied research tools, and then make an analysis and give the respective solutions.

1

INTRODUCCIÓN.

Antecedentes de la investigación.

Para el desarrollo del presente trabajo de grado se realizó las respectivas investigaciones en la elaboración de trabajos de grado anteriormente ya desarrollados los mismos que tienen relación al tema propuesto, a continuación se menciona algunos trabajos de grado:

Según el autor Diego Fernando Ochoa Jiménez (2012), en su investigación titulada “diseño de mejoramiento del sistema de control de inventarios en la empresa Ginsberg Ecuador s.a.” en donde su principal referencia es el manejo y el tratamiento del control de inventarios en el área contables donde establece la importancia del buen funcionamiento que se le da a los procesos y todos los recursos necesarios que se deben tener en cuenta al momento de ejecutarlo.

La tesis perteneciente al autor Diego Fernando Luna Gonzales (2010), con su tema “Sistema de Inventarios para el control de mercaderías de comercial Bydar” el cual tiene como objetivo principal el diseño de un sistema de inventarios que contribuya al mejoramiento en el manejo y control de las mercaderías del comercial Bydar. Y por último para el desarrollo de esta investigación también se tomó en cuenta otro trabajo de grado realizado en UNIANDES Tulcán por el autor Ing. Jairo Adolfo Guerrero Lomas (2010), con la tesis titulada “Sistema de control interno de procesos administrativos y financieros de Uniandes Tulcán”, con el propósito de evaluar con mayor minuciosidad los procesos administrativos y financieros con la aplicación de los cinco elementos básicos del sistema de control interno vinculados a los elementos del proceso administrativo y sacar soluciones para el cumplimiento eficiente de cada uno para la optimización de recursos y talento humano.

Planteamiento del problema.

2

inconvenientes tales como la dificulta de llevar un correcto registro de sus actividades económicas, el desconocimiento periódico de la rentabilidad institucional y la inoportuna toma de decisiones; de ahí la gran importancia de la aplicación de cada uno de los componentes del sistema de control interno y su vínculo directo con las diferentes áreas y departamentos de una organización.

En la provincia del Carchi existen empresas dedicadas a la comercialización de productos sean estos para uso o consumo personal; dichas instituciones al no contar con el adecuado manejo de información y sobre el correcto funcionamiento de los procesos administrativos, contables y financieros de cada una de las actividades para dar cumplimiento a los objetivos institucionales, la carencia de un control interno impide a las instituciones tener una información exacta de los datos contables y evita lograr una eficiente optimización del tiempo, materia prima y demás recursos que las instituciones tengan a su responsabilidad, y por consiguiente ocasiona pérdidas económicas.

Agrocomodities es una compañía que maneja una gran variedad de productos, la misma que no cuenta con un proceso adecuado desde el momento que ingresa la mercadería hasta su momento de entrega a los clientes, otro inconveniente que presenta la compañía el mal uso de los procesos contables es la inexistencia de un sistema de control interno lo que ocasiona dificultad en el registro contable y control adecuado de la cantidad y estado de los productos que tienen almacenado por lo tanto no les permite tanto a clientes como empleados tener una información oportuna y detallada de los artículos disponibles para la venta, es decir que la falta de control interno en esta compañía impide proporcionar una seguridad razonable sobre el manejo de las existencias ya que no llevan un adecuado proceso contable de inventarios; otra insatisfacción que provoca la falta de un control interno es la incapacidad de conocer la rentabilidad exacta que tiene la compañía evitándole a la misma vez ser más competitiva ante el mercado.

Formulación del problema.

3

Delimitación del problema.

Lugar. Compañía “Agrocomodities S.A.”, ubicada en los alrededores del coliseo 19 de

Noviembre en la Ciudad de Tulcán.

Tiempo. El tiempo estimado para la realización de esta investigación se establece un periodo aproximado de cuatro meses la cual se comienza en Septiembre y se culmina en Enero del 2015.

Involucrados. Para el levantamiento de información se involucran todos los empleados que laboran en la compañía Agrocomodities.

Objeto de investigación y campo de acción. Objeto de investigación. Control interno.

Campo de acción. Gestión de Inventarios.

Identificación de la Línea de Investigación.

Esta investigación se centra en la línea de investigación de Auditoría

Objetivos.

Objetivo General.

Desarrollar un sistema de control interno para el mejoramiento del manejo de los inventarios de la Compañía Agrocomodities de la ciudad de Tulcán provincia del Carchi.

Objetivos Específicos.

Determinar los referentes teóricos necesarios para la realización del sistema de control interno y el manejo de los inventarios.

Caracterizar el estado actual del manejo de los inventarios de la compañía Agrocomodities.

Establecer los componentes del sistema de control interno para la compañía Agrocomodities de la ciudad de Tulcán.

4

Idea a defender.

Con el desarrollo del sistema de control interno se va a mejorar notablemente el manejo de los inventarios de la Compañía Agrocomodities S.A. y de esta manera se pretende contribuir al mejoramiento de una economía sustentable en la sociedad.

Variable independiente. Sistema de control interno

Variable dependiente. Manejo de los inventarios de la compañía Agrocomodities S.A.

Justificación del tema.

La implementación del sistema de control interno de inventarios dentro de la Compañía Agrocomodities permite controlar de mejor manera el procedimiento en el manejo de recursos y el camino adecuado en la utilización de estos.

El ambiente de control, evaluación de riesgos, actividades de control, información y comunicación y supervisión y monitoreo, cinco componentes del sistema de control interno que son muy fundamentales en el desarrollo de esta investigación ya que debido a la utilización de cada uno de estos se podrá comprobar, evaluar e identificar con minuciosidad los problemas y dificultades que se presentan aún más cuando a estos se los vincula directamente con la utilización y manejo de inventarios.

El departamento financiero juega un papel importante ya que este es el canal de comunicación donde se va a obtener toda información de los procesos que se están aplicando en el manejo de inventarios ya sean estas entradas y salidas de productos como también quienes son las personas responsables de manejar cada uno de los procesos que ayudará a determinar responsables para detectar los problemas y en base a la aplicación de un sistema de control interno saber mejorarlos para optimizar y utilizar con eficiencia los recursos.

5

Compañía Agrocomodities sobre todo en el manejo de inventarios que es donde se plantea la propuesta de esta investigación.

Metodología investigativa a emplear.

Para realizar la presente investigación se toma en cuenta los diferentes métodos tanto empíricos como teóricos detallados a continuación:

Métodos empíricos.

Observación científica. La presente investigación se la realiza en el lugar donde ocurren los acontecimientos mediante una observación directa con el fin de determinar los problemas existentes y las causas principales que se originan en el manejo de inventarios en la Compañía Agrocomodities para posteriormente darle una respectiva solución.

Validación por vía de expertos. La validación por vía de expertos es utilizada en esta investigación ya que se requiere la colaboración de profesionales que tengan conocimientos en este tema a los mismos que se les presenta el trabajo de tesis para que sea revisado y posteriormente obtener la respectiva aprobación de esta investigación.

Métodos teóricos.

Método inductivo-deductivo. En el trabajo de investigación se utilizan estos métodos ya que se requiere conocer toda la información que la institución maneja y en particular en lo que se refiere al control de inventarios para posteriormente resolver el problema existente.

Método analítico-sintético. A través del uso de este método se recolecta toda la información referente a inventarios para posteriormente realizar un adecuado análisis de la situación en la que encuentra la compañía, así como también se analiza la información obtenida de manera clara con lo relacionado a las bases teóricas que se utilizará en esta investigación para dar la respetiva solución al inadecuado manejo de inventarios.

6

manejando la información de inventarios en el transcurso del tiempo para lograr identificar la causa del problema y darle solución.

Método sistémico. Mediante el método sistémico se mantiene una manera ordenada acerca de las diferentes etapas en las que consta la investigación para formar un solo documento que al final se convierte en el trabajo de grado.

Técnicas.

Encuesta. Esta técnica se la va a utilizar para lograr obtener la información necesaria y obtener un conocimiento profundo acerca del manejo de inventarios de la institución, para lo cual se realiza la encuesta a los empleados de la compañía Agrocomodities para posteriormente realizar el respectivo análisis de los resultados obtenidos.

Entrevista. La entrevista es una técnica utilizada para obtener información directa y detallada acerca de los principales inconvenientes que se manifiestan en la compañía en lo referente al manejo de los inventarios y control interno.

Instrumentos de investigación.

Cuestionario. El instrumento utilizado para realizar la encuesta es a través del diseño de un cuestionario en el contendrá las preguntas necesarias para recaudar la información referente a la parte contable específicamente a inventarios de las mercaderías.

Guía de entrevista. Para la aplicación de la entrevista se realiza como instrumento una guía de entrevista en las que constas preguntas abiertas acerca del tema a investigar, las cuales contribuyen a obtener información relevante sobre la compañía en estudio.

Resumen de la estructura de la tesis.

Este trabajo de grado contiene tres capítulos a continuación se presenta un breve resumen del contenido de cada uno de ellos:

7

se realiza análisis de cada uno de los conceptos científicos lo cual permitirá tener una idea clara para el desarrollo de la propuesta y resolver a la vez las variables dependientes e independientes; y por último se realiza las respectivas conclusiones de este capítulo.

En el capítulo II, se realiza una caracterización de la compañía para dar a conocer cuál es su actividad principal, a continuación se desarrolla el marco metodológico en donde se realizará la recolección de información a través de la utilización de los distintos métodos, técnicas y herramientas de la investigación que permitirá diagnosticar los principales problemas que arrastra actualmente la compañía, seguido de sus respectivos resultados y análisis.

En el capítulo III, donde se muestra el desarrollo de la propuesta en el cual se presenta la validación y evaluación de los resultados de la investigación.

Y por último se realizara las respectivas conclusiones y recomendaciones estas se basan a través de la recopilación y el resultado de toda la investigación presentando los respectivos anexos.

Elementos de novedad, aporte teórico y significación práctica. Aporte teórico.

La fundamentación teórica viene hacer una guía para el conocimiento de la aplicación de cada uno de los elementos del sistema de control interno y su correcta evaluación al momento de su aplicación permitiendo al encargado de manejar los inventarios de la Compañía Agrocomodities desempeñar sus actividades de manera coordinada a fin de proteger sus recursos contra pérdida, fraude o ineficiencia; promover la exactitud y confiabilidad de los informes contables y administrativos, así como también sirve de apoyo para la consecución de los objetivos de la organización.

Significación Práctica.

8

financieros, asegurando la transparencia de los registros contables en la compañía Agrocomodities y esto a la vez le servirá para mejorar el proceso de los productos que ingresan y salen de la compañía, mediante la utilización de un método de control con lo cual se evita confusiones en las diferentes cuentas que se maneja en esta institución logrando obtener información oportuna, rápida y confiable.

Novedad.

9

CAPÍTULO I. MARCO TEÓRICO.

El marco teórico hace referencia a los conocimientos científicos basados en teorías de diferentes autores las que son necesarias en el desarrollo de esta investigación ya que se requiere elementos conceptuales relacionados con el tema a resolver, obteniendo información acerca del sistema de control interno y sus componentes; así como también todo lo relacionado a métodos de inventarios siendo estos elementos fundamentales para la elaboración de esta investigación.

1. Origen y Evolución del Sistema de Control Interno.

El origen del control interno nace por la necesidad de proteger el sistema de la administración por lo cual el control interno fue evolucionando hasta convertirse en un elemento indispensable para la administración y crecimiento de las empresas dando cumplimiento a los fines necesarios para los que fueron creados, toda empresa u negocio al implementar un sistema de control interno logra obtener resultados positivos en sus actividades económicas protegiendo de esta manera la rentabilidad de la empresa. El control interno ha cambiado constantemente adaptando al cambio progresivo de las organizaciones hasta el punto de convertirse en un elemento indispensable en los controles contables y administrativos por lo tanto es importante conocer el origen y la evolución del control interno hasta la época actual.

Edad Antigua.

Es necesario conocer como el control interno fue tomando importancia en el desarrollo de las actividades.

En el año 2700 antes de cristo existieron elementos necesarios para considerar la existencia de las actividades de control, ya que el hombre había formado tribus de cazadores, agricultores y pastores, y unió sus esfuerzos para contribuir a la producción y por ende al control y conservación de los bienes, factores imprescindibles para la actividad control.

El antecedente más remoto de la actividad, es que los egipcios en sus manuscritos llamados abollet, reconocían el valor de la planificación y el uso de juntas de consejo especificando la honestidad en el trato administrativo, la necesidad de especificar la asignación del trabajo así como de la claridad en las instrucciones. (López, 2003, pág. 57)

10

excelente desempeño debe realizar un plan de acciones lo cuales serán usados en los procedimientos contables y administrativos, asignando responsabilidades y tareas a cada uno de los funcionarios.

Edad Media

A medida que la tecnología y las organizaciones van avanzando el control interno va cambiando.

En la edad media aparecieron libros de contabilidad para controlar las operaciones de los negocios es en Venecia, done en 1494, el Franciscano Fray Lucas Pacsiolo, mejor conocido como Lucas Di Borgo, escribió un libro sobre la contabilidad de partida doble que fue una de las medidas de control, pero que fue hasta fines del siglo 19 que los propietarios de los negocios al ver el aumento en la producción se ven en la obligación de delegar funciones dentro de la organización y a preocuparse por formar y estableces sistemas adecuados para la protección de sus intereses y de esta forma evitar o disminuir los fraudes o errores, debido a esta necesidad se comenzó a llevar a cabo un control sobre todas las gestiones de los negocios. (Manero, 2006, pág. 53)

El control interno es de gran utilidad en las organizaciones por la razón que evita o previene la fraudulencia en los procesos contables, establece una eficiencia en la información tanto financiera como contable, asegura la rentabilidad en los negocios y sobretodo se proporciona datos confiables y a su vez cumpliendo con el propósito corporativo, desempeñando de una manera correcta las funciones asignadas a los empleados.

Edad Moderna

En la actualidad el control interno tomó posicionamiento dentro de las organizaciones las mismas que deberán adaptarse a este sistema.

Cuando finalice al siglo 19, especialmente en la época en que se inicia la gran trasformación en la forma de encarar la producción como consecuencia del creciente desarrollo industrial comenzó a notarse o prescribirse la necesidad de efectuar u control sobre la gestión de los negocios. En la última década del siglo pasado, materializando respuestas a la insuficiencia del paradigma anterior, vieron la luz a varios modelos conceptuales en la materia mucho más jerarquizaste de los objetivos operacionales, siendo los principales el Norteamericano hoy Estándar Internacional conocido como Informe COSO. (López, 2003, pág. 58)

11

correcto de los procesos que se llevan a cabo en cada uno de los departamentos de las empresas y de esta manera garantizar la rentabilidad y crecimiento organizacional.

1.1. Análisis de las distintas posiciones teóricas del sistema de control interno 1.2.1 Sistema de ControlInterno.

El sistema de control interno es la manera correcta de realizar una eficiente organización en las operaciones, según el autor mencionado lo define de la siguiente manera:

El sistema de control interno es el plan de organización y todos los métodos y procedimientos que adopta la administración de una entidad para ayudar al logro del objetivo administrativo de asegurar, en cuanto sea posible, la conducción ordenada y eficiente de su negocio, incluyendo la adherencia a las políticas administrativas, la salvaguarda de los activos, la prevención y detección de fraudes y errores, la corrección de registros contables y la preparación oportuna de la información financiera confiable. El sistema de control interno se extiende más allá de aquellos asuntos que se relacionan directamente con las funciones del sistema de contabilidad. (Maldonado E, 2009, pág. 19)

Al sistema de control interno también se lo define de la siguiente manera:

Un sistema de control interno consiste en políticas y procedimientos diseñados para proporcionar una seguridad razonable a la administración de que la compañía va a cumplir con sus objetivos y metas. A estas políticas y procedimientos a menudo se les denomina controles, y en conjunto estas comprenden el control interno de la entidad. (Arens & Randal, 2007, pág. 270)

Un sistema de control interno ayuda a la institución a mejorar los procedimientos contables; y a su vez contribuye de una manera exitosa a la consecución de los objetivos primordiales dentro de la compañía, evita la existencia de posibles errores que puedan perjudicar a la institución, con el uso de un sistema de control interno se logra optimizar tiempo y recursos obteniendo información confiable y en el momento preciso lo que conlleva a una toma de decisiones inmediata.

1.2.2. Control interno.

El control interno es esencial en toda empresa para fortalecer los procedimientos y actividades es por ello que se lo define de la siguiente manera:

12

El control interno permite a la instiucion cumplir con los objetivos, procedimientos y leyes haciendo referncia alo menciona por el presente autor:

“Es el conjunto de metodos y procedimientos que buscan asegurar la proteccion de los activos, la razonabilidad de la informacion, el cumplimiento de leyes reglas y procedimientos y la consecucion de metas y objetivos programados por una organización”. (Cano, 2009, pág. 207).

El control interno dentro de una entidad es una herramienta de la auditoría con la finalidad de dar el respectivo cumplimiento de los procedimientos llevados a cabo en el movimiento de las mercaderías, asegurando una información confiable; el control interno es diseñado y adoptado principalmente para direccionar a la compañía hacia el logro de los objetivos, la responsabilidad de llevar el control interno de las actividades y asegurar su efectividad depende tanto de los directivos como colaboradores de la compañía.

1.2.2.1Objetivos del control interno.

Los objetivos del control interno es un indicador en el cual demuestra el camino donde llegar y que parámetros se debe cumplir con la finalidad de optimizar recursos ya sean estos de carácter cuantitativo y cualitativo dentro de la organización, a continuación se detallan los diferentes objetivos y sus definiciones:

1.2.2.1.1 Efectividad y eficiencia de las operaciones.

“Los objetivos se ven cumplidos a manera que se involucre efectividad en cada etapa, “Se orienta a los objetivos básicos de negocios de una entidad, incluyendo los objetivos de desempeño y rentabilidad y la salvaguarda de recursos”. (Mantilla, 2009, pág. 68)

Otra definición de este objetivo del control interno es: “Los controles dentro de una empresa tienen como objetivo invitar al uso eficaz y eficiente de sus recursos con el fin de optimizar las metas de la compañía". (Arens & Randal, 2007, pág. 270).

13

1.2.2.1.2 Confiabilidad de la información financiera.

La información contable y financiera que generen las empresas deben ser clara y precisa es decir; “Se relaciona con la prestación de estados financieros publicados, confiables, incluyendo estados financieros intermedios y datos financieros seleccionados derivados de tales estados, tales como ganancias realizadas, informadas públicamente”. (Mantilla, 2009, pág. 68).

La información financiera debe ser confiable tal como se manifiesta a continuación:

“La administración tiene la responsabilidad legal y profesional de asegurarse de que la información se presente de manera imparcial de acuerdo con los requisitos de información”. (Arens & Randal, 2007, pág. 270).

La compañía lleva a su cargo una gran cantidad de informacion para el registro y contabilizacion de los inventarios, la cual debe ser manejada profesionalmente, el encargado de llevar el registro de inventarios en forma organizada y eficiente, asi como tambien debe asegurase de que todos los registros contables de sean usados y elaborados manera correcta otorgando asi la confiabilidad de la informacion tanto para los clientes internos como externos evitando incovenientes que se le pudieren ocasionar a la compañía.

1.2.2.1.3 Cumplimiento de las leyes y regulaciones aplicables.

La compañía está obligada a cumplir leyes y reglamentos que al momento de su fundación fueron asignados caso contrario recibirá su debida sanción, es decir: “Se refiere al cumplimiento de aquellas leyes y regulaciones a las que está sujeta la entidad”. (Mantilla, 2009, pág. 68)

A continuación se da a conocer una segunda definición: “Todas las compañías públicas emiten un informe referente a la eficiencia de la operación del control interno sobre los informes financieros”. (Arens & Randal, 2007, pág. 270).

14

resultado el manejo eficiente de los inventarios; responsabilizándose de la información que se emita, asegurando el desarrollo socio- económico de la misma.

1.2.2.1.4 Salvaguarda de activos.

Los activos son los bienes y derechos que tiene la empresa a fin de promover las actividades operativas en la organización.

Se refiere a activos que no son propiedad del ente (si son propiedad el ente, este los incluyen en sus estados financieros) pero por los cuales el ente tiene que responder y destinar recursos propios para su protección. Esta categoría aplica exclusivamente a las entidades que tienen tal condición.

(Mantilla, 2009, pág. 68)

En caso de que la compañía tenga a su cargo bienes que no son propiedad de esta debe mantener condiciones de uso y cuidado de los mismos para mantenerlos en las mejores condiciones posibles.

En general los objetivos del control interno están dirigidos a un sin número de actividades tales como llevar a cabo las operaciones que se realizan para el manejo de los inventarios y otras operaciones que realiza la compañía para su desarrollo de una manera efectiva y eficiente orientadas a cumplir los objetivos organizacionales; proporcionar una información de las mercaderías y registros contables de forma confiable tanto para los funcionarios de la organización como para terceras personas y cumplir con las leyes y regulaciones a las que la organización está sujeta.

1.2.2.2Importancia del control interno.

El control interno es una guía enfocada al crecimiento institucional para una mejor comprensión el autor mencionado señala que:

Los ejecutivos principales hacen fuertes exigencias para mejorar el control de las empresas que dirigen.

Los controles internos se implantan para mantener la compañía en la dirección de sus objetivos de rentabilidad y en la consecución de su misión, así como para minimizar las sorpresas en el camino.

Los controles internos le hacen posible a la administración negociar en ambientes económicos y competitivos rápidamente cambiantes, ajustándose a las demandas y prioridades de los clientes y re-estructurándose para el crecimiento futuro.

Los controles internos promueven la eficiencia, reducen los riesgos de pérdida de activos, y ayudan a asegurar la confiabilidad de los estados financieros y el cumplimiento de las leyes y regulaciones.

Puesto que los controles internos sirven a muchos propósitos importantes, existen crecientes llamadas para mejorar los sistemas de control interno y los informes sobre ellos.

15

La importancia del control radica simplemente en el control de procesos bajo un orden preestablecido y el cumplimiento de objetivos y estrategias encaminadas en el bienestar económico de la empresa y radica en dar cumplimento a los objetivos de la organización así como también permite a los directivos manejar una información confiable minimizando toda clase de riesgos que se puedan presentar tanto dentro como fuera de la organización ayudando a tomar las mejores decisiones para garantizar la eficiencia en la consecución de los objetivos organizacionales y obtener la rentabilidad esperada enfrentándose ante los cambios sociales y económicos que se le presenten en el camino.

1.2.2.3Principios del control interno.

Los principios son reglas que se debe respetar por todo el personal en cada área de la empresa, a continuación se señalan los principios expuestos por el autor:

Los principios del control interno son cinco:

1.- Separación de funciones de operación, custodia y registro

2.- Dualidad y plurilateralidad de personas en cada operación; es decir, en cada operación de la empresa, cuando menos deben intervenir dos personas.

3.- Ninguna persona debe tener acceso a los registros contables que controlan su actividad. 4.- El trabajo de los empleados será de complemento y no de revisión.

5.- La función de registro de operaciones será exclusiva del departamento de contabilidad.

(Perdomo, 2000, pág. 3)

Cada una de las instituciones deben estar basadas en los principios del control interno los mismos que comprenden la independencia de trabajo en las distintas áreas de la institución así como también la responsabilidad de que cada uno de los trabajadores cumplan las funciones asignadas para cada puesto de trabajo llevando un registro contable y confidencial de las operaciones que ellos realizan para esto se encarga directamente el departamento de contabilidad.

1.2.2.4Características del control interno.

Las características del control interno permiten identificar el qué y para que del control interno es decir la naturaleza propia del mismo. Algunas características son:

Es un proceso, es decir, un medio para lograr un fin en sí mismo.

Lo llevan a cabo las personas que actúan en todos los niveles y no se trata solamente de manuales de organización y procedimientos.

16

En su cumplimiento participan todos los trabajadores de la entidad independientemente de categoría ocupacional que tengan.

Debe facilitar la consecución de objetivos en una o más de las áreas u operaciones de la empresa.

Aporta un grado de seguridad razonable, aunque no total en relación con el logro de los objetivos fijados.

Debe propender al logro de autocontrol, liderazgo, fortalecimiento de la autoridad y responsabilidad de los colectivos laborales. (Gómez, 2010, pág. 16).

Otras características definidas por el autor mencionado a continuación son:

Todas las áreas de la compañía deben estar estandarizadas con la misma metodología, ósea, implantando todos los palanes de gestión y los respectivos manuales.

Corresponde a la máxima autoridad de la entidad, la responsabilidad de establecer, mantener y perfeccionar el sistema de control interno, el cual debe ser adecuado a la naturaleza, estructura y misión de la organización.

En cada área de la organización, el funcionario encargado de dirigirla es responsable por el control interno ante su jefe inmediato de acuerdo con los niveles de autoridad establecidos por cada entidad. (Isaza, 2012, pág. 34)

El uso de control interno en las instituciones permite el cumplimiento de las operaciones en cada área de la empresa así como también la consecución de los objetivos, la responsabilidad de llevar un control eficiente de los inventarios depende de todos los trabajadores principalmente de la máxima autoridad, para que de esta forma obtengan excelentes resultados en sus actividades institucionales dando cumplimiento a los objetivos planteados.

1.2.2.5Clasificación del control interno.

La clasificación del control interno se la realiza de acuerdo a la departamentalización de una organización con el fin de enfocarse netamente en una área específica en el momento de una evaluación y por ende su monitoreo. Al control interno se lo clasifica de la siguiente manera:

1.2.2.5.1 De acuerdo a su estructura.

El control interno permite el cumplimiento de métodos y reglas adoptadas en los registros contables y actividades desempeñadas en una organización y se lo clasifica en:

Control interno administrativo.

17

Existe un solo sistema de control interno, el administrativo, que es un plan de organización que adopta cada empresa, con sus correspondientes procedimientos y métodos operacionales y contables, para ayudar mediante el establecimiento de un medio adecuado, al logro del objetivo administrativo de:

Mantenerse informado de la situación de la empresa;

Coordinar sus funciones;

Asegurarse de que se están logrando los objetivos establecidos;

Mantener una ejecutoria eficiente;

Determinar si la empresa está operando conforme a las políticas establecidas. (Estupiñan, 2006, pág. 7)

Otro criterio científico acerca del control interno administrativo es:

“Son los relacionados con las políticas de dirección y organización de la empresa:

Existencia de una organización jerárquica.

Existencia de líneas de autoridad claramente establecidas.

Existencia de manuales de procedimientos para los distintos procesos.” (Gutierrez, 2009, pág. 93)

Toda empresa debe mantener un control administrativo adecuado en cada área para la función de sus actividades operacionales y administrativas específicamente en el área contable para el buen manejo de inventarios y el correcto desempeño del control interno, para lo cual debe fijarse normas, métodos y reglas para la consecución de los objetivos corporativos los mismos que deben ser necesariamente conocidos por los empleados de la compañía.

Control interno contable.

Para obtener un control interno contable eficiente se debe llevar una contabilidad oportuna y detallada, es decir:

Como consecuencia del control interno administrativo sobre el sistema de información, surge, como un instrumento, el control interno contable, con los siguientes objetivos:

Que todas las operaciones se registren oportunamente, por el importe correcto; en las cuentas apropiadas y, en el periodo contable en el que se llevan a cabo, con el objeto de permitir la preparación de estados financieros y mantener el control contable de los activos.

Que todo lo contabilizado exista y que lo que exista este contabilizado, investigando cualquier diferencia para adoptar la consecuente y apropiada acción correctiva. (Estupiñan, 2006, pág. 7).

Otra definición del control interno contable es:

18

El registro de la totalidad de las transacciones autorizadas.

La exactitud, veracidad y validez de los datos registrados.

La actualización de los datos registrados.

La protección de los archivos contables. (Gutierrez, 2009, pág. 92)

Todo proceso contable dentro de la compañía Agrocomodities debe ser registrado de una manera minuciosa tales como estados financieros y procesos de compra y venta para tener conocimientos oportunos acerca de la situación financiera en la que se encuentra la compañía.

En manera general tanto el control interno administrativo como contable son fundamentales en una institución ya que el primero es utilizado para manejar los procedimientos especialmente en el registro de inventarios y las operaciones en un adecuado orden y de manera eficiente a la misma vez se logra determinar que se estén cumpliendo con los objetivos; y el segundo control interno permite que las cuentas que se maneje en la institución sean registradas de forma correcta impidiendo que exista desvíos de las mismas mediante la aplicación oportuna del control interno a nivel general de la compañía.

1.2.2.6Componentes del control interno.

Los componentes de control son una forma apropiada de distribuir responsabilidades y procedimientos en las funciones cotidianas de la compañía, según el autor menciona que:

El control interno consta de cinco componentes interrelacionados, derivados de la manera como la administración realiza los negocios, y están integrados al proceso de administración.

Aunque los componentes se aplican a todas las entidades, las compañías pequeñas y medianas pueden implementarlos de forma diferente a como las implementan las grandes, sus controles pueden ser menos formales y menos estructurados, no obstante lo cual una compañía pequeña puede tener un control interno efectivo. (Mantilla, 2009, pág. 69)

Los componentes del sistema de control interno son una herramienta en el proceso de evaluación mediante los cuales se establecen parámetros organizados de cómo se debe seguir un control acerca de las operaciones que se realizan en la compañía para lo cual debe tener implementados los componentes del control interno para llevar de una manera eficiente el control de sus actividades así como también lograr una administración eficiente.

19

1.2.2.6.1 Ambiente de control.

El ambiente de control permite ala empresas llevar una adecuada relación laboral entre superiores y subordinados, es por ello que el presente autor menciona:

El ambiente de control expresa el tono de una organización, influenciando la conciencia de control de su gente. Es el fundamento de todos los otros componentes del control interno, suministrando disciplina y estructura.

Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente de la entidad. (Pany, 2008, pág. 214).

El siguiente autor manifiesta que:

“El ambiente de control es el fundamento para el control interno efectivo, proveyendo disciplina y estructura para la entidad. Establece el tono de la organización, influyendo en el conocimiento o en la conciencia su la gente”. (Mantilla Blanco, 2008, pág. 46).

Los empleados de la organización deben estar sujetos a un control de supervisión por parte de sus superiores, todos los miembros de una organización deben mantener un nivel de disciplina en el cual deben cumplir con sus obligaciones al igual que deben ser respetados sus derechos, fomentar una buena relación entre jefes y subordinados ya que de esto depende el éxito de toda organización.

1.2.2.6.2 Valoración de riesgos.

La valoración de riesgos se refiere a detectar oportunamente posibles desvíos o fallos en la información financiera y contable, en términos científicos es definido como:

Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse, una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, constituyendo una base para determinar cómo se deben administrar los riesgos. Dado que la economía, la industria, las regulaciones y las condiciones de operación continuaran cambiando, se requieren mecanismos para identificar y tratar los riesgos especiales asociados con el cambio.

(Mantilla, 2009, pág. 69)

Otra definición sobre la valoración del riesgo es:

20

Las organizaciones hoy en día están expuestas a riesgos tanto internos como externos para lo cual se debe estar en la capacidad de enfrentarlos de la mejor manera, para esto se debe identificar el riesgo, plantearse objetivos e implementar estrategias para sobrellevar el riesgo de una manera eficaz ante la competencia y el cambio constante de factores externos que puedan afectar a la institución.

Otra manera de definir a la evaluación de riesgos es:

“La evaluación del riesgo sirve para describir el proceso con que los ejecutivos identifican y responden a los riesgos del negocio, reduciendo esos riesgos a un nivel aceptable, para ello el riesgo se clasifican en riesgo inherente, de control y detección”. (Ramos, 2009, pág. 218).

Los riesgos deben ser detectados a tiempo para combatirlos mediante el uso de estrategias, estableciendo parámetros de mejoramiento, los directivos deberán tomar las decisiones pertinentes al caso y nivel de riesgo en el que se encuentre la organización.

1.2.2.6.3 Actividades de control.

El fin de las actividades de control es mantener el orden correcto acerca de la consecución de los objetivos y son establecidas como:

Políticas y los procedimientos que ayudan a asegurar que se lleven a cabo las instrucciones de la dirección de la empresa. Ayudan a asegurar que se tomen las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos de la empresa. Hay actividades de control en toda la organización, a todos los niveles y en todas las funciones. (Isaza, 2012, pág. 185).

Un segundo criterio científico acerca de las actividades de control es:

“Las actividades de control son las políticas que ayudan a asegurar que se ejecuten las directivas de la administración”. (Mantilla Blanco, 2008, pág. 51)

21

1.2.2.6.4 Información y comunicación.

Mantener una excelente comunicación e información hace posible el crecimiento empresarial dentro y fuera del ámbito competitivo a través del uso eficiente de un sistema de información, en términos científicos cita que:

Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que les permita a los empleados cumplir con sus responsabilidades. Los sistemas de informaciones producen reportes, contienen información operacional, financiera y relacionada con el cumplimiento, que hace posible operar y controlar el negocio. Tiene que ver no solamente con los datos generados internamente, sino también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, informe de los negocios y reportes externos. Todo el personal debe recibir un mensaje claro de parte de la alta gerencia de que las responsabilidades de control deben tomarse seriamente. También necesitan comunicarse efectivamente con las partes externas, tales como clientes y proveedores. (Mantilla, 2009, pág. 69).

A continuación se manifiesta otra definición de la información y comunicación del control interno:

“El propósito de información y comunicación de contabilidad de la entidad es iniciar, registrar, procesar e informar de las operaciones de la entidad y mantener la responsabilidad por los activos relacionados”. (Arens & Randal, 2007, pág. 281)

Es responsabilidad de un superior mantener una buena comunicación con sus subordinados dándoles a conocer en el tiempo oportuno las actividades que se va a realizar dentro o fuera de la organización, al igual que debe determinar responsabilidades para el registro y procedimientos que se llevan a cabo en el movimiento de inventarios, otro punto importante es que la información que se proporcione debe ser confiable, eficaz y oportuna, haciendo participes a todos los integrantes de la organización para que entre todos logren tomar las decisiones correctas ante cualquier circunstancia interna o externa.

1.2.2.6.5 Supervisión y Monitoreo.

22

El monitoreo permite evaluar el funcionamiento del control interno tal como lo menciona el siguiente autor:

“El monitoreo valora la efectividad el desempeño del control interno en el tiempo. El objetivo es asegurar que los controles estén funcionando de manera apropiada y, sino, tomar decisiones correctivas necesarias”. (Mantilla Blanco, 2008).

Las instituciones que manejen controles internos deben realizar un monitoreo para verificar la eficiencia de este en todos los procesos de la organización caso contrario se deberá dar a conocer a todos los funcionarios sobre las fallas para tomar las medidas pertinentes al caso.

1.2.2.7Métodos de evaluación del control interno.

Para obtener un conocimiento acertado acerca de la documentación que se realiza en el diseño del control interno se basa en los siguientes métodos:

Diagrama de flujo.

“Representan gráficamente los flujos de los documentos, de las operaciones que se relaciona con estos y de las personas que interviene en las mismas, empleando para ello un conjunto de símbolos que permitan identificar los circuitos operativos de transacciones”. (Gutierrez, 2009, pág. 95)

“Un diagrama de flujo del control interno es una representación simbólica de los documentos del cliente y su flujo secuencial en la empresa. Los diagramas de flujo representan una ventaja, principalmente porque proporcionan una idea concisa del sistema del cliente.” (Arens & Randal, 2007, pág. 285).

23

Cuestionario sobre control interno.

“En un cuestionario de control interno se hace se hace una serie de preguntas referentes a los controles en cada área como medio para indicar los aspectos de la estructura de control interno que pueden ser inadecuados”. (Arens & Randal, 2007, pág. 286)

“Consiste en obtener información acerca del sistema de control interno a partir de una serie de cuestionarios previamente preparados para cada una de las áreas. Las diversas cuestiones planteadas en dichos cuestionarios se responden habitualmente con sí o no”. (Gutierrez, 2009, pág. 96)

El método de cuestionario permite hacer una serie de preguntas a los encargados del manejo de los inventarios, las cuales están directamente relacionadas con los componentes del sistema de control interno a través de esto se logra identificar las falencias existentes.

Inventarios.

Los inventarios son una parte física con la que cuenta una empresa y se lo define de la siguiente manera:

“Comprende todos aquellos artículos. Materiales, suministros, productos y recursos renovables y no renovable, para ser utilizado en procesos de trasformación, consumo, alquiler o venta dentro de las actividades propias del giro normal de los negocios del ente económico”. (Rincón & Lasso, 2009, pág. 101)

“Los inventarios son activos poseídos para ser vendidos en el cursos normal de la operación; en proceso de producción, o en forma de materiales o suministros, para ser consumidos en el proceso de producción o en la prestación de servicios”. (Carvalho, 2009, pág. 187).

24

que permite llevar un registro contable de todos los movimientos que se realizan, es importante conocer la cantidad de mercadería que ingresa o sale de la compañía en un cierto periodo de tiempo y así lograr obtener información exacta de los bienes con que esta cuenta.

1.2.2.8Tipos de inventarios.

La forma de registro para cada inventario es diferente de acuerdo al bien que se va inventariar y saber reconocer de que tipo es y cómo tratarlo. A continuación se da a conocer los diferentes tipos de inventarios:

1.2.2.8.1 Inventario permanente.

El inventario permanente es una forma que puede adoptar la compañía para el registro de sus operaciones para conocer a profundidad sobre este inventario se lo describe de la siguiente manera:

El sistema de inventario permanente o perpetuo, es de amplio uso en las empresas comerciales grandes y no requiere de inventarios físicos para su funcionamiento contable. Este método implica el uso de tarjetas de existencia o Kárdex que permitan valorar las mercancías que se venden como las que quedan en existencia. (Sinisterra & Polanco , 2007, pág. 62)

“Consiste en controlar el movimiento de la cuenta mercaderías mediante la utilización de tarjetas Kárdex las mismas que permiten conocer el valor y la existencia física de mercaderías en forma permanente”. (Bravo M. , 2013, pág. 115)

Con el uso del inventario permanente se logra conocer el saldo y costo de venta en el momento oportuno, es decir se registra todos las entradas y salidas de las mercaderías en el momento en que estas ocurren obteniendo información rápida en el momento que se la requiera sin tener que esperar al finalizar un periodo de tiempo.

1.2.2.8.2 Inventario periódico.

El inventario periódico es definido como:

25

Consiste en controlar el movimiento de la cuenta mercaderías en varias cuentas que por su nombre indica a que se refiere cada una de ellas, además se requiere la elaboración de inventarios periódicos que se obtienen mediante la toma o constatación física de las mercaderías que existe en la empresa. (Bravo M. , 2013, pág. 107)

El sistema de inventario periódico se realiza al finalizar un periodo de tiempo en el cual se conoce la existencia de las mercaderías para este sistema se realiza el conteo de forma física para identificar la cantidad de materiales que dispone la institución.

1.2.2.8.3 Inventario inicial.

El inventario inicial lo conforman los bienes disponibles al inicio de un periodo y es definido como: “Valor representado en mercaderías, por lo general se lo elabora al inicio del periodo contable”. (Zapata, 2011, pág. 92)

Es aquel en el cual se registra todos los bienes de la empresa. Solo se documenta los bienes existentes el día de elaboración. Este inventario registra todos los bienes que posee la compañía y se lo elabora al comienzo del periodo contable para conocer la existencia de mercadería que dispone.

1.2.2.8.4 Inventario final.

Para una comprensión exacta acerca de este método se basa en el siguiente criterio:

“Valor de las mercaderías no vendidas, en consecuencia constan físicamente al final del periodo”. (Zapata, 2011, pág. 92)

Por otro lado, “Es aquel que realiza el comerciante al cierre del ejercicio económico, generalmente al finalizar un periodo, y sirve para determinar una nueva situación patrimonial en ese sentido, después de efectuadas todas las operaciones mercantiles de dicho periodo”. (Maangs, 2009, pág. 5).

26

1.2.2.9Métodos del costo de inventarios.

Los métodos contables es una herramienta contable que contribuye a llevar el control detallado de la empresa lógicamente acompañados de instrumentos de inspección en donde se podrá identificar el número de existencias y saber en forma detallada el volumen de ventas y compras realizadas en un periodo determinado. Los métodos contables no son tomados en cuenta como parte metódica de una investigación sino como parte estructural de la contabilidad en sí. Existen algunos métodos de inventarios detallados a continuación:

1.2.2.9.1 Método PEPS o FIFO.

Este método es utilizado dependiendo de la naturaleza de cada empresa y es definido como:

Lo primero que entra es lo primero que sale. Esto significa que las cantidades de un artículo que salen del almacén se van valorando al precio de compra de las primeras entradas. Lo que queda en el almacén al final del ejercicio estará valorado al precio de lo último que se compró. (Pombo, 2009, pág. 111).

Este método de inventario se refiere a que las primeras compras que se han efectuado deben ser las primeras en venderse, el precio de los artículos que se venden serán registrados al mismo precio que ingreso la mercadería, esto depende a las actividades de cada una de las empresas y de los productos a los que se dediquen a comercializar; resaltando lo que manifiesta Robert Meigs (2010) “la primera mercancía comprada es la primera mercancía vendida” pág. 327).

1.2.2.9.2 Método UEPS o LIFO.

Los siguientes autores los definen a este método como:

Lo último que entra es lo primero que sale. Esto significa que las cantidades de un artículo que sale del almacén se van valorando al precio de compra de las últimas entradas. Lo que queda en el almacén al final del ejercicio estará valorado al precio de lo primero que se compró. (Pombo, 2009, pág. 111).

El método de últimas entradas, primeras salidas (UEPS) también depende del costo de cada adquisición de inventario. El método UEPS es el contrario del PEPS. Conforme al método UEPS:

Los últimos costos de inventario son los primeros que salen al costo de las mercaderías vendidas

27

En el método UEPS para el cálculo de las mercaderías que se van a vender se lo realiza al precio de la última compra que se ha efectuado, este método se refiere a que las mercaderías que ingresen al último serán las primeras que se vendan, en este método el precio de venta es el último precio al que se compró la mercadería.

1.2.2.9.3 Método costo promedio.

El método de costo promedio es la forma más conveniente de contabilizar las mercaderías, y es definido como:

Se trata de valorar todas las existencias de un artículo en el almacén al mismo precio medio. Cuando se hace una nueva compra, se calcula al precio medio entre las existencias que había y la compra realizada. Todas las existencias quedan valoradas al precio medio resultante, que esta ponderado por las cantidades mezcladas. (Pombo, 2009, pág. 111).

El método costo promedio se basa en realizar un cálculo promedio entre la mercadería que se vente y las compras adquiridas últimamente para obtener un precio promedio el cual se convierte en el precio de venta de los productos, y es considerado un método eficaz tal como lo menciona Bravo (2009) en el libro Contabilidad General “En este método se determina el valor promedio de las mercaderías que ingresaron a la empresa, es fácil de aplicación y permite mantener una valoración adecuada del inventario”(pág. 137).

1.3 Valoración crítica de los conceptos principales del sistema de control interno.

La conceptualización de los diferentes temas es de gran importancia en la elaboración del trabajo de grado ya que se obtiene información científica de diferentes autores; para lo cual se destaca los puntos más relevantes de la investigación.

28

el funcionamiento del negocio ya que es indispensable procesar información transparente de sus operaciones, evaluar los resultados de forma continua para detectar riesgos económicos tomando decisiones oportunas, implementar medidas de control tanto en lo laboral como económica para evitar confusiones y desacuerdos; y sobretodo mantener una ambiente de trabajo estable.

Un control interno hoy en día es muy útil en empresas que manejan distintos procesos en la comercialización de los productos usados en el giro del negocio, por tal razón el control interno en toda empresa se lo considera como un elemento primordial ya que su objetivo principal es establecer procedimientos que lleven a la empresa a desarrollar un adecuado crecimiento económico y una mayor eficiencia en las operaciones llevadas a cabo en el negocio y de esta manera conseguir un mejoramiento continuo, detectando tempranamente posibles errores en el manejo contable y financiero, logrando obtener una información transparente y oportuna, el control interno es importante en la organización y la consecución de los objetivos corporativos obteniendo una eficiente gestión empresarial y a su vez obtener una estable actividad económica.

Las empresas comercializadoras tienen grandes movimientos de mercaderías por lo tanto se debe llevar un registro contante de las entradas y salidas de los productos ya que estos son el motor principal en el incremento económico y rentable de la empresa, desde este punto de vista se considera importante en la compañía Agrocomodities la implementación de un sistema de control interno acerca de los inventarios ya que esto promueve una organización en los diferentes procesos de entrada y salida de las mercaderías, evitando así la pérdida y deterioro de los productos, de igual manera a través del uso de un sistema de control interno se asegura la efectividad en las operaciones económicas brindando así una información transparente y oportuna.

1.4 Conclusiones parciales del capítulo.